TUGAS AKHIR

SISTEM PENGENDALIAN INTERNAL PENERIMAAN DAN PENGELUARAN KAS PADA PT KAWASAN

INDUSTRI MEDAN (PERSERO)

Oleh :

BAHGAYA OKTADIYAH PUTRI 122102198

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : BAHGAYA OKTADIYAH PUTRI

NIM : 122102198

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERNAL PENERIMAAN DAN PENGELUARAN KAS

PADA PT KAWASAN INDUSTRI MEDAN (PERSERO)

Tanggal : 2015 Dosen Pembimbing Tugas Akhir

NIP.19760705 200212 1 002 Iskandar Muda, SE, M.Si, Ak

Tanggal : 2015 Ketua Prodi Diploma III Akuntansi

NIP.195111114 198203 1 002 Drs. Rustam, M.Si, Ak, CA

Tanggal : 2015 Dekan Fakultas Ekonomi dan Bisnis USU

NIP.19560407 198002 1 001

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : BAHGAYA OKTADIYAH PUTRI

NIM : 122102198

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERNAL PENERIMAAN DAN PENGELUARAN KAS PADA PT KAWASAN INDUSTRI MEDAN (PERSERO)

Medan, Juli 2015

122102198

KATA PENGANTAR

Puji dan syukur penulis panjatkan atas kehadirat Allah SWT yang telah

memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan

Tugas Akhir ini, tak lupa pula Sholawat beriring salam penulis hadiahkan kepada

junjungan Nabi Besar Muhammad SAW.

Adapun penyusunan tugas akhir ini berdasarkan apa yang telah penulis

teliti di PT Kawasan Industri Medan (Persero) yang beralamat Jalan Pulau Batam

No.1 Kawasan Industri Medan Tahap II Saentis Percut Sei Tuan Deli Serdang

Penulisan Tugas Akhir ini merupakan salah satu syarat untuk

menyelesaikan pendidikan Program Diploma III Jurusan Akuntansi di Fakultas

Ekonomi Universitas Sumatera Utara Medan. Adapun Tugas Akhir ini berjudul

“Sistem Pengendalian Internal Penerimaan dan Pengeluaran Kas Pada PT

Kawasan Industri Medan (Persero)”.

Penulis juga mengucapkan terima kasih kepada semua pihak yang telah

Penulis juga mengucapkan terima kasih kepada semua pihak yang telah

membantu dan membimbing penulis dalam menyelesaikan Tugas Akhir ini, untuk

itu dalam kesempatan ini, penulis ingin mengucapkan terima kasih yang

sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA, selaku Pelaksana Tugas

Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si,Ak, CA selaku Ketua Program Studi Diploma III

3. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Sekretaris Program Studi

Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

4. Bapak Iskandar Muda, SE, M.Si, AK selaku dosen pembimbing tugas akhir

yang telah meluangkan waktu dan pikirannya untuk membimbing penulis

dalam menyelesaikan tugas akhir ini.

5. Bapak Aris Supriyanto, SE beserta staf-stafnya yang telah memberikan

bantuan dan izin riset di PT Kawasan Industri Medan (Persero)

6. Yang teristimewa kepada kedua orang tua saya yang telah banyak

memberikan doa restu serta dukungan moril maupun materil sehingga saya

dapat melaksanakan riset ini dengan baik.

7. Kepada semua teman-teman saya khususnya DIII Akuntansi Grup D yang

telah memberikan dukungan sehingga terselesaikannya tugas akhir ini.

8. Teman-teman grup magang penulis : Anisa Faula, Fuad Hasan, Azizah Fajriasti

Desky, Novida, terima kasih atas motivasi dan dorongannya.

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna, dengan

segala kerendahan hati penulis menerima kritik dan saran yang membangun demi

kesempurnaan Tugas Akhir ini

Medan, Juli 2015

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... ..iii

DAFTAR TABEL... ... ...v

DAFTAR GAMBAR... ... ...vi

DAFTAR LAMPIRAN……….... ………vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 4

D. Rencana Penulisan ... 4

1. Jadwal Survei/Observasi... . ...5

2. Rencana Isi... ... ...5

BAB II PT KAWASAN INDUSTRI MEDAN (PERSERO) ... 8

A. Sejarah Ringkas ... 8

B. Struktur Organisasi ... 12

C.Job Description ... ...14

D. Jaringan Usaha... ... ...36

E. Kinerja Usaha Terkini ... 37

BAB III SISTEM PENGENDALIAN INTERNAL PENERIMAAN DAN PENGELUARAN KAS PADA PT KAWASAN INDUSTRI

MEDAN (PERSERO).... ... 39

A. Sistem Pengendalian Internal Kas ... 39

B. Fungsi Pengendalian Internal ... 42

C. Tujuan Pengendalian Internal ... 43

D. Unsur-Unsur Pengendalian Internal...44

E. Sumber-sumber Penerimaan Dan Pengeluaran Kas PT Kawasan Industri Medan (Persero) ... 46

F. Prosedur Penerimaan Dan Pengeluaran Kas PT Kawasan Industri Medan (Persero) ... 48

G. Sistem Pengendalian Internal Terhadap Penerimaan Kas PT Kawasan Industri Medan (Persero) ... 54

H. Sistem Pengendalian Internal Terhadap Pengeluaran Kas PT Kawasan Industri Medan (Persero) ... 55

BAB IV KESIMPULAN DAN SARAN ... 56

A. Kesimpulan ... 56

B. Saran ... 57

DAFTAR PUSTAKA... ... ...58

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 3.1 Prosedur Penerimaan Kas Pada PT Kawasan Industri Medan

(Persero) ... 50

Gambar 3.2 Prosedur Pengeluaran Kas Pada PT Kawasan Industri Medan

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Bagan struktur organisasi PT Kawasan Industri Medan (persero)...59

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sebuah perusahaan didirikan pada dasarnya mempunyai beberapa

tujuan.Salah satu tujuan umum perusahaan adalah mempertahankan

kelangsungan hidup perusahaan, mencapai pertumbuhan dan memperoleh

laba yang maksimal.Dalam perkembangannya perusahaan dituntut untuk

dapat mengelola kegiatannya sekaligus dapat mengatasi masalah-masalah

yang selalu timbul khususnya di bidang pengendalian hartanya.Salah satu

perusahaan yang paling penting dan paling sulit diawasi adalah kas, sehingga

kas selalu menjadi sasaran terjadinya penyelewengan.Hal ini terjadi karena

hampir seluruh transaksi didalam perusahaan berhubungan dengan kas, baik

perusahaan jasa, perusahaan industri maupun perusahaan dagang.

Kas merupakan asset perusahaan yang paling lancar (likuid) dari

seluruh aktiva yang ada.Tanpa adanya kas semua aktivitas perusahaan akan

lumpuh karena kekuatan suatu perusahaan bisa diukur dengan kekuatan

aktivanya terutama kas.

Didalam mencapai tujuannya perusahaan selalu menghadapi persoalan

baik yang berasal dari dalam maupun dari luar.Dilihat dari ciri-ciri dan

kepentingannya kas selalu menjadi objek utama yang disalahgunakan, untuk

itu sangat diperlukan pengendalian internal penerimaan dan pengeluaran kas

yang dapat meminimalisir terjadinya penyalahgunaan dan penyelewengan

Tujuan pengendalian internal tersebut adalah untuk menjaga dan

mengamankan harta PT Kawasan Industri Medan ( persero ) dari

berbagaibentuk penyelewengan yang dapat merugikan perusahaan itu

sendiri,meningkatkan efisiensi dan mendorong pegawai untuk mematuhi

kebijakan yang ditetapkan perusahaan.Dengan kata lain pengendalian internal

yang baik didalam suatu perusahaan dapat mendorong perusahaan untuk

menuju keberhasilan dalam setiap keputusan yang diambil serta dapat

mendukung keberhasilan operasi suatu perusahaan.

Pengendalian internal merupakan salah satu fungsi manajemen yang

memiliki peran penting dalam aktifitas perusahaan perusahaan. Pengendalian

yang baik dan efektif didalam perusahaan, memungkinkan pemimpin

perusahaan untuk mengamankan harta perusahaan serta dapat mengatur dan

merencanakan pekerjaan untuk saat ini dan masa yang akandatang.

Melindungi kas dan menjamin keakuratan catatan akuntansi untuk kas

dalam pengendalian internal yang efektif atas kas merupakan hal yang

pentingPerusahaan harus menyadari perlunya manajemen yang baik dengan

menerapkan pengendalian internal yang memadai agar tercapai pengelolaan

yang lebih efektif dalam kegiatan perusahaan. Pengendalian internal yang

memadai sekalipun tidak menjamin bahwa semua penyimpangan atas

tindakan yang merugikan perusahaan dapat dihindarkan sama sekali, tetapi

kemungkinan-kemungkinan tersebut dapat dihindarkan seminimal mungkin.

Pengendalian intern yang baik pada umumnya dicapai melalui

menjalakan tugasnya dari awal sampai akhir dengan fokus dan teliti. Salah

satunya adalah apabila seorang petugas yang bertanggungjawab menangani

transaksi kas dan menyimpan kas maka tidak merangkap sebagai petugas

pencatat transaksi kas.Pada perusahaan yang masih tergolong berskala kecil,

pimpinan perusahaan masih mampu untuk mengawasinya tetapi untuk

perusahaan berskala besar seperti PT. Kawasan Industri Medan (persero)

pimpinan perusahaan tidak akan mampu mengawasinya sendiri sehingga

diperlukan bantuan karyawan dan disini diharapkan agar seluruh karyawan

bersikap jujur sehingga mencegah terjadinya kecurangan dan penyelewengan

kas tersebut.Sistem pengendalian intern yang dirancang dengan baik akan

dapat mendorong ditetapkannya kebijakan manajemen

Sejauh ini penulis belum menemukan permasalahan yang berarti pada

kas di PT. kawasan Industri Medan ( Persero ) . tetapi alangkah baiknya

hal-hal tersebut dicegah , dikendalikan, dikontrol terussehingga berjalan dengan

efektif. Dalam tugas akhir ini penulis akan membahas sistem pengendalian

atas penerimaan dan pengeluaran kas di PT. Kawasan Industri Medan (

Persero ) , dengan latar belakang masalah diatas , maka penulis tertarik untuk

melakukan dan membahas penelitian dengan judul “Sistem Pengendalian

Internal Penerimaan dan Pengeluaran Kas pada PT. Kawasan Industri Medan (Persero )”

B. Rumusan Masalah

Sesuai dengan judul yang diambil, maka permasalahan yang akan

pengendalian internal penerimaan dan pengeluaran kas pada PT. Kawasan

Industri Medan ( Persero ).

Adapun perumusan masalah yang akan dibahas pada tugas akhir ini

adalah sebagai berikut “Bagaimanakah sistem pengendalian internal

penerimaan dan pengeluaran kas pada PT. Kawasan Industri Medan ( Persero ) ?”.

C. Tujuan dan Manfaat Penelitian 1) Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut “untuk

mengetahui bagaimanakah sistem pengendalian internal penerimaan dan

pengeluaran kas pada PT. Kawasan Industri Medan (persero)”

2) Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah

sebagai berikut :

1. Sebagai bahan masukan kepada peneliti agar dapat mempelajari secara

langsung mengenai pengendalian internal kas dan dapat menambah

wawasan peneliti

2. Sebagai bahan masukan kepada perusahaan terkait dalam menentukan

kebijakan pengendalian internal kas dimasa datang

3. Sebagai bahan referensi bagi peneliti lain yang ingin meneliti sistem

D. Rencana Penulisan

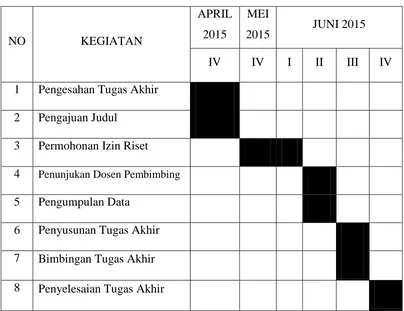

1. Jadwal Survey/Observasi

Penelitian ini dilakukan di PT. Kawasan Industri Medan (Persero).Jalan

Pulau Batam No.1 Kawasan Industri Medan Tahap II Saentis Percut Sei Tuan

Deli Serdang.Untuk lebih jelasnya jadwal kegiatan ini dapat dilihat pada table

1.1 dibawah ini.

Tabel 1.1

Jadwal Survei/Observasi dan Penyusunan Tugas Akhir

NO KEGIATAN

APRIL

2015

MEI

2015 JUNI 2015

IV IV I II III IV

1 Pengesahan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

2. Rencana Isi

Untuk mempermudah penulisan tugas akhir ini, penulis membagi luas

terdiri dari sub-sub bab yang sesuai dengan kebutuhan penulis yang cukup

memadai untuk mengemukakan hal-hal yang dianggap penting dan relevan.

Secara garis besar luas pokok pembahasannya adalah sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini penulis akan menguraikan tentang latar

belakang, rumusan masalah, tujuan dan manfaat penelitian

serta rencana penulisan yang mencakup jadwal

survei/observasi dan rencana isi.

BAB II : PT. KAWASAN INDUSTRI MEDAN ( PERSERO )

Pada bab ini penulis akan menguraikan tentang sejarah

singkat, struktur organisasi, job description, jaringan usaha,

kinerja usaha terkini dan rencana usaha PT. Kawasan Industri

Medan (Persero).

BAB III : SISTEMPENGENDALIAN INTERNAL PENERIMAAN DAN PENGELUARAN KAS PT. KAWASAN INDUSTRI MEDAN (PERSERO)

Pada bab ini penulis menguraikan tentang sistem

pengendalian internal kas,fungsi sistem pengendalian

internal, tujuan sistem pengendalian internal dan unsur-unsur

sistem pengendalian internal,sumber-sumber penerimaan dan

(Persero),prosedur penerimaan dan pengeluaran kas PT.

Kawasan Industri Medan (Persero) , dan sistem pengendalian

internal penerimaan kas PT Kawasan Industri Medan

(persero) dansistem pengendalian internal pengeluaran kas

PT. Kawasan Industri Medan (Persero).

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini penulis mencoba mengambil kesimpulan dan

memberikan saran yang bertitik tolak dari pengumpulan data

dan pembahasan yang dilakukan dimana diharapkan dapat

memberikan masukan yang bermanfaat bagi PT. Kawasan

BAB II

PT. KAWASAN INDUSTRI MEDAN (PERSERO)

A. Sejarah Singkat

PT. (Persero) Kawasan Industri Medan, adalah Badan Usaha Milik

Negara (BUMN) dengan bidang usaha jasa pengelolaan Kawasan Industri.

Kawasan ini didirikan pada tanggal 7 Oktober 1988, dengan komposisi

sahamnya terdiri dari Pemerintah RI (pusat) 60%, Pemerintah Propinsi

Sumatera Utara 30%, dan Pemerintah Kota Medan 10%.

PT. Kawasan Industri Medan (Persero) didirikan dengan status Badan

Usaha Milik Negara (BUMN) melalui Akte Notaris Soeleman Ardjasasmiota,

SH. No 9 Tanggal 7 Oktober 1988 di Jakarta, sebagaimana telah diubah dan

ditambah dengan Akte Notaris Ny. Asmara Noer SH, No. 8 dan 9 tanggal 10

Maret 198 sebagai akibat dari hasil Rapat Umum Pemegang Saham Luar

Biasa tanggal 14 Januari 1998 dan telah diubah dengan Akte Notaris Erita

Wagewali Sitohang, SH Nomor 12 tanggal 7 April 2005 dan terakhir telah

diubah dengan Akte Notaris Titiek Irawati S.S.H Nomor 42 tanggal 12

September 2008 sesuai dari hasil Keputusan Para Pemegang Saham

Perusahaan Perseroan (Persero) PT. Kawasan Industri Medan

Kep-114S.MBU2008, No. Kep-23D2.MBU2008, No. 5752836K2008 dan No.

570106522008 tanggal 13 Agustus 2008.

Sejak didirikannya kawasan ini, seiring dengan tingginya minat investor

INDUSTRI MEDAN terus melakukan pengembangan lahan. Hingga saat ini

telah memiliki luas areal 780 ha dan akan terus dikembangkan dengan usaha

sendiri maupun bekerjasama dengan pihak-pihak swasta yang berpengalaman

dan professional dalam pembangunan kawasan industri.

Areal Kawasan Industri Medan ( Tahap I), dengan luas + 200 Ha,

terletak disebelah barat jalan tol, dan areal di sebelah timur jalan tol disebut

dnegan Kawasan Industri Medan (Tahap II) dengan luas + 325 Ha.Tata ruang

tahap II sangat terencana dan asri, dengan jalan utama keluar dan masuk

terbuat dari beton seluas 2 x 17,5 meter, dan jalan sekunder selebar 12 meter.

Pada kiri dan kanan jalan terdapat pipa air bersih, air limbah, hydran, pipa

gas, kabel listrik dan telepon, dengan konstruksi dibawah tanah.

Dengan menjunjung visi “Menjadi Kawasan Industri yang Berwawasan

Lingkungan dan Penyediaan Sarana dan Prasarana Bisnis yang Dapat

Meningkatkan Nilai Bagi Shareholder dan Stakeholders lainnya”. PT.

Kawasan Industri Medan akan terus meningkatkan berbagai sarana dan

fasilitas yang dibutuhkan dunia usaha maupun investor. Salah satu tujuan

perusahaan adalah Turut melaksanakan serta menunjang kebijaksanaan dan

program Pemerintah dibidang ekonomi dan pembangunan nasional pada

umumnya.

Dalam kawasan yang terbesar di di Sumatera Utara ini telah bergabung

sebanyak 600 pengusaha mulai dari industri dengan skala UKM, menengah

Terdapat berbagai hasil industri yang diproduksi dengan mengandalkan

potensi dan sumber daya alam yang terdapat di Sumatera Utara antara lain :

Industri Kelapa Sawit (CPO) dan turunannya seperti Fatty Acid, Steric Acid,

Palmitat Acid, Isopropil Palmiat, Gliserin dan jenis oleochemical lainnya

karet, coklat, kopi, teh dan hasil-hasil pertanian dari dataran tinggi Sumatera

Utara berupa sayur mayur dan buah-buahan.

Industri Hasil Laut, Goldstorage, pengalengan ikan, makanan dan

minuman, industri hasil hutan, furniture, rotan, meubel, industri bangunan

(baja) dan lain-lain.

PT. Kawasan Industri Medan (Persero), adalah mitra usaha yang tepat

untuk tujuan investasi baik bagi investor lokal maupun asing.

Sumber : PT. Kawasan Industri Medan (Persero)

Adapun visi dan misi perusahaan adalah sebagai berikut:

“ Menjadi kota / kawasan industri bertaraf internasional yang ramah

lingkungan, terpercaya, perduli pada stakeholders dengan dukungan

sarana dan prasarana terbaik.”

B.Misi perusahaan

1. Menyediakan sarana dan prasarana yang pendukung yang berwawasan

lingkungan

2. Menyediakan fasilitas bisnis yang dibutuhkan dunia usaha dan investor

3. Meningkatkan sumber daya manusia yang mampu memberikan

pelayanan prima.

Maksud dan tujuan pendirian PT. Kawasan Industri Medan (Persero)

ialah turut melaksanakan serta menunjang kebijaksanaan dan program

pemerintah di bidang ekonomi dan pembangunan nasional pada umumnya,

khususnya menyediakan prasarana, melaksanakan pembangunan serta

pengurusan pengusahaan dan pengembangan serta melakukan kegiatan di

bidang usaha kawasan industri (industrial estate) dan jasa dengan menerapkan

prinsip prinsip Perseroan Terbatas.

Untuk mencapai tujuan tersebut diatas, Perseroan dapat melaksanakan

kegiatan usaha, sebagai berikut :

• Pembebasan dan pematangan tanah untuk kaveling industri.

• Penyediaan kaveling dan bangunan industri siap pakai.

• Pengelolaan dan perawatan kawasan industri.

• Pelayanan jasa konsultasi bidang kawasan industri, jasa pembangunan,

• Kegiatan – kegiatan lain yang merupakan penunjang bagi kawasan

industri.

Jasa-jasa pelayanan PT Kawasan Industri Medan diberikan terhadap

investor baik inverstor dalam negri maupun luar negeri diantaranya :

1. Pengurusan izin-izin investasi

2. Jasa pelayanan pengolahan limbah

3. Jasa keamanan lingkungan

PT. Kawasan Industri Medan (Persero) menerapkan budaya

perusahaanprofesionalisme dalam bekerja , memiliki rasa kebersamaan,

keterbukaan dan keteladanan yang semuanya itu didasari oleh iman dan

taqwa kepada Tuhan yang Maha Esa. Dan tetap berusaha untuk

mengembangkan PT. Kawasan IndustriMedan (Persero) menjadi perusahaan

yang lebih maju dan berusaha semaksimal mungkin untuk mencapai target

perusahaan.

B. Struktur Organisasi

Organisasi merupakan sekelompok orang yang bekerja sama untuk

mencapai tujuan yang telah ditetapkan. Struktur organisasi merupakan suatu

sistem dari aktivitas kerja sama yang disusun untuk mencapai tujuan

organisasi yang lebih efektif.

Struktur perusahaan menunjukkan kerangka dan susunan perwujudan

pola hubungan diantara fungsi dan posisi yang menunjukkan kedudukan,

tugas dan wewenang serta tanggung jawab yang berbeda-beda dalam

pekerjaan dapat diterapkan, sehingga efisiensi dan efektifitas kerja dapat

diwujudkan melalui kerjasama dengan koordinasi yang baik sehingga tujuan

perusahaan dapat dicapai.

Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan

perseorangan maupun kelompok kerja yang berfungsi untuk melaksanakan

serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal

melalui saluran tunggal.

Struktur Organisasi PT KIM (persero) berbentuk garis. Pada sistem

garis wewenang dilimpahkan ke bawahannya dan pertanggungjawaban

pelaksanaan tugasnya diberikan kepada atasannya.Bagan struktur organisasi

dapat dilihat pada lampiran yang tersedia. Berikut adalah struktur organisasi

PT. Kawasan Industri Medan (Persero) :

1) KOMISARIS

• Komisaris Utama : Nanan Farach Rachduna

• Komisaris : H Sulben Siagian

• Komisaris : Ida Ria Simamora

2) DIREKSI

• Direktur Utama : R. Achmad Budiono

• Direktur Keuangan, SDM & Umum : R. Ruli Adi

• Direktur Operasi & Pengembangan : Aswin Nurdin Nasution

3) DIVISI

• Kepala Divisi SDM dan UMUM : Ir. David Manurung

• Kepala Divisi Saled dan Marketing : Mini Hernawati, SE

• Kepala Divisi Satuan Pengawas Internal : Drs. Jefry HM Sirait, MM • Kepala Divisi Produksi dan Operasional : Ir. Arnot Siagian

• Kepala Divisi Keuangan : Aris Supriyanto,SE

• Kepala Divisi Pengendalian Ling. : Hotdo M Aritonang, ST

C. Job Description

Uraian tugas dan tanggung jawab masing-masing bagian pada struktur

organisasi tersebut adalah :

1) Komisaris

Tugas dan Tanggungjawab Komisaris adalah sebagai berikut :

1) Memberikan masukan dalam penetapan Visi dan Misi korporasi.

2) Memantau efektifitas dan memberikan masukan dalam penerapan

Good Corporate Governance (GCG) yang diterapkan didalam

perseroan

3) Meneliti dan menelaah Laporan tahunan yang disiapkan Direksi

serta menandatangani laporan tersebut.

4) Mengevaluasi dan menyetujui rencana Investasi modal, akuisisi,

aliansi strategis, yang melewati batas nilai yang telah disepakati

antara Direksi dan Komisaris.

5) Mengevaluasi kinerja Direksi dan menetapkan kompensasi Direksi

berdasarkan wewenang yang diberikan RUPS.

6) Memastikan bahwa Perseroan telah memenuhi segala peraturan

7) Memastikan keandalan sistem pelaporan akuntansi dan finansil

Perseroan termasuk internal dan eksternal audit serta memastikan

bahwa Perseroan telah menetapkan sistem kontrol yang memadai.

8) Melakukan penggkajian tentang rencana strategis dan rencana

operasional dan keuangan sebelum diajukan ke RUPS.

9) Mengajukan nominasi Direksi atau Komisaris untuk masa jabatan

berikutnya atau untuk mengisi jabatan yang lowong kepada

pemegang saham secara transparan, sebelum diusulkan oleh

pemegang saham kepada RUPS.

10) Memastikan Direksi telah mempunyai Succession Plan yang efektif

untuk menjamin kesinambungan dalam kepemimpinan Perseroan.

2) Direksi

Tanggung Jawab Direksi adalah sebagai berikut:

Direksi bertanggung jawab atas pengurusan Perseroan dengan

itikad baik. Tanggung jawab direksi melekat penuh secara pribadi atas

kerugian Perseroan, apabila anggota direksi yang bersangkutan bersalah

atau lalai dalam menjalankan tugasnya.

Tanggung jawab direksi yang terdiri atas 2 (dua) anggota direksi

atau lebih berlaku secara tanggung renteng bagi setiap anggota direksi.

Pengecualian terhadap tanggung jawab secara renteng oleh anggota

direksi terjadi apabila dapat membuktikan:

2. Telah melakukan pengurusan dengan itikad baik dan kehati-hatian

untuk kepentingan dan sesuai dengan maksud dan tujuan Perseroan;

3. Tidak mempunyai benturan kepentingan baik langsung mapun tidak

langsung atas tindakan pengurusan yang mengakibatkan kerugian;

dan

4. Telah mengambil tindakan untuk mencegah timbulnya kerugian

Tugas Direksi adalah sebagai berikut:

Sesuai dengan Pasal 100 UUPT, direksi berkewajiban menjalankan

dan melaksanakan beberapa tugas selama jabatannya menurut UUPT,

yaitu:

1. Membuat daftar pemegang saham, daftar khusus, risalah RUPS dan

risalah rapat direksi;

2. Membuat laporan tahunan dan dokumen keuangan Perseroan;

3. Memelihara seluruh daftar, risalah dan dokumen keuangan

Perseroan.

Seluruh daftar, risalah, dokumen keuangan Perseroan dan dokumen

Perseroan lainnya disimpan di tempat kedudukan Perseroan. Atas

permohonan tertulis dari pemegang saham, direksi dapat memberi izin

kepada pemegang saham untuk memeriksa daftar pemegang saham,

daftar khusus, risalah RUPS serta mendapat salinan risalah RUPS dan

Lebih lanjut, menurut Pasal 102 UUPT diatur tugas direksi

sehubungan dengan pengurusan kekayaan Perseroan dimana direksi

berkewajiban untuk memperoleh persetujuan RUPS untuk:

1. Mengalihkan kekayaan Perseroan; atau

2. Menjadikan kekayaan Perseroan sebagai jaminan utang.

3) Manajer SDM dan Umum

Tanggung Jawab :

1) Terlaksananya penggajian dan kesejahteraan bagi karyawan

a) Melakukan kajian terhadap sistem penggajian dan pemberi

kesejahteraan bagi karyawan, merumuskannya serta

mengusulkan kepada direksi atau komisaris untuk disetujui

b) Menginformasikan dengan jelas dan transparan mengenai hak

dan kewajiban setiap karyawan yang sudah diatur dalam suatu

ketentuan.

2) Terlaksananya mutasi, promosi, peningkatan kualitas karyawan dan

penempatan karyawan dan sesuai kebutuhan

a) Merencanakan rekruitmen, mutasi, promosi, dan melakuakn

analisis beban kerja biro dan per seksi

b) Merencanakan pendidikan dan pelatihan, kursus atau seminar

dalam rangka peningkatan kualitas karyawan dan mengawasi

pelaksanaannya

3) Terselenggaranya tertib administrasi karyawan dan terciptanya

a) Mengkoordinir pembuatan dan pengerjaan induk karyawan,

daftar urutan kepangkatan dan file identitas dan pengalaman

setiap karyawan

b) Mengkoordinir dan mengawassi pelaksanaan sistem pencatatan

daftar hadir karyawan

4) Terpenuhinya kebutuhan barang dan jasa tepat waktu, jumlah,

kualitas dengan harga yang menguntungkan perusahaan

a) Mengkoordinir dan mengawasi pelaksanaan pengadaan barang

barang dan jasa dengan engacu kepada pedoman pengadaan

jasa yang berlaku

b) Mengawasi penerimaan dan pengeluaran stok BBM dan

material persediaan lainnya

5) Terselenggaranya administrasi aktiva tetap atau inventaris dan stok

(persediaan)

a) Merencanakan dan mengawasi pelaksanaan sistem

pengendalian terhadap aktiva tetap atau inventaris dan stok

(persediaan)

b) Mengkoordinir pembuatan laporan bulanan , triwulanan,

semesteran dan tahunan mengenai aktiva tetap atau inventaris

dan stok (persediaan)dan disampaikan kepada direksi

a) Meneptakan lokasi-lokasi taua wilayah atau tempat yang

dianggap rawan keamanan dan ketertiban yang harus diawassi

secara khusus

b) Memonitor dan mengawasi pelaksanaan dan kebijakan yang

telah ditetapkan

7) Terselenggaranya fungsi kesekretariatan, pelayanan umum dan

rumah tangga perusahaan serta pelayanan umum lainnya

a) Menetapkan kebijakan dalam menjalankan fungsi

ketata-usahaan dan rumah tangga dan mengwasai pelaksanaannya

b) Menetapkan kebijakan dalam pelayanan investor tamu dan

masyarakat dan mengawasi pelaksanaannya.

Batas kewenangan :

1) Mengusulkan pengembangan SDM

2) Mengusulkan pengembangan organisasi

3) Melaksanakan rencana kerja anggaran dan perusahaan

4) Mengusulkan evaluasi dan pengembangan sistem manajemen SDM

5) Memberikan izin cuti, peringatan, tindakan personalia lainnya kepada

bawahan

6) Melakukan penilaian prestasi bawahan sesuai ketentuan yang berlaku

A. Asisten Manajer SDM

Tanggung jawab :

1) Terlaksananya penempatan kerjasesuai kebutuhan dan

a) Merencanakan dan melakukan analisis beban kerja per

masing-masing biro dan per seksi

b) Merencanakan dan melaksanakan pendidikan dan pelatihan

atau kursus, seminar bagi karyawan masing-masing biro sesuai

bidang tugasnya

2) Terlaksanannya penggajian dan kesejahteraan bagi karyawan

a) Menyusun anggaran biaya karyawan (SDM) setiap tahun utnuk

diusulkan dalam RKAP tahunan

b) Merencanakan dan melaksanakan sistem pembayarn gaji dan

tunjangan sesuai dengen ketentuan yang berlaku

3) Terselenggaranya tertib administrasi kepegawaian

a) Merencanakan dan membuat buku induk kepegawaian ,

termasuk statusnya dan keluarganya

b) Membuat file setiap SDM yang memuat identitas, surat

keputusan pengangkatan, surat keputtusan jabatan daan

sanksi-sanksi yang pernah diberikan

4) Terciptanya disiplin kerja dan tegak aturan kepegawaian

a) Mengawasi pengisian dan pencatatan daftar hadir harian

karyawan

b) Menkoordinir perhitungan sanksi keuangan secara mingguan

atau bulanan atas kehadiran atau keterlambatan karyawan

masuk kantor

Batas kewenangan :

1) Melakukan penilaian prestasi bawahan sesuai dengan Key

PerformanceIndicator (KPI) dan ketentuan yang berlaku

2) Mengusulkan mutasi, promosi dan mutasi seksi SDM

3) Memberikan teguran dan sanksi atas pelanggaran yang dilakukan

bawahan

4) Memverifikasi:

• Daftar lembur dan daftar hadir karyawan • Daftar payroll, SPPD, cuti, surat berobat

• Surat penomorannya

Pelaksana seksi SDM

1) Mempersiapkan dan mengerik surat-surat cuti, SPPD, surat

pengantar, surat-surat keputusan, nota berkaitan dengan SDM

2) Mempersiapkan dan mengetik daftar gaji bulanan

3) Menghitung dan mengetik daftar lembur gaji karyawan

4) Mempersiapkan bahan-bahan untuk kenaikan pangkat, mutasi,

kenaikan tunjangan, penghapusan dan peninjauan masa kerja

5) Menghimpun dan memfile peraturan-peraturan kepegawaian

6) Memfile dokumem setiap SDM dengan baik dan rapi

7) Membuat rekapitulasi daftar hadir karyawan secara harian, mingguan

dan bulanan

8) Membuat konsep perhitungan sanksi keuangan atas ketidakhadiran

9) Membuat dan mengerjakan buku induk karyawan secara up to date

10)Membantu asisten manajer dalam penyelenggaraan aturan-aturan

penilaian karya

B. Asisten Manajer Umum

Tanggung jawab :

1) Terpenuhi kebutuhan barang dan jasa tepat waktu, jumlah dan

kualitas dengan harga yang menguntungkan

a) Membuat rencana pengadaan barang dan jasa secara akurat

untuk kebutuhan satu tahun, persemester , per triwulan dan

perbulan sesuai RKAP

b) Membuat laporan pengadaan barang dan jasa setiap bulan

disampaikan kepada manajer

1) Terselenggaranya administrasi aktiva tetap atau inventaris dan

terkendalinya pemakaian BBM, bahan pelumas, material dan

persediaan alat tulis kantor

a) Mengkoordinasikan pembuatan dan pencatatan seluru

aktivatetap atau inventaris milik perusahaan

b) Membuat laporan bulanan aktiva tetap, stok BBM, bahan

pelumas dan material

2) Terselenggaranya pengelolaan rumah tangga perusahaan dan

pelayanan umum dengan baik

1) Melakukan penilaian prestassi bawahan sesuai dengan ketentuan

yang berlaku

2) Mengusulkan mutasi dan promosi bawahan

3) Memberikan teguran dan sanksi atas pelanggaran yang dilakukan

bawahan

Pelaksana Seksi Umum dan Pengadaan

Tugas pokok:

1) Melaksanakan survey harga barang dan membuat daftar harga dari

berbagai sumber sebagai dasar untuk menetukan harga yang wajar

2) Melayani dan memproses setiap permintaan pembeli

3) Memproses surat penawaran harga dan mempersiapkan order pembli

4) Menerima dan memriksa barang-barang yang sudah dibeli

5) Melayani, memeriksa dan memproses permintaan material, BBM,

bahan pelumas

6) Melayani, memeriksa serta memproses permintaan perbaikan alat

berat dan kendaraan

7) Melayani, memeriksa memproses permintaan barang kebutuhan

internal setiap biro

8) Melayani dan mempersiapkan kebutuhan dan alat-alat untuk rapat

9) Melayani permintaan fotokopi dari masing-masing biro

10)Mengurus surat-surat perpanjang STNK alat berat dan kendaraan

4) Manajer Keuangan

1) Terpenuhi informasi akuntansi dan keuangan secara akurt dan up

to date bagi stakeholder

a) Mengkoordinir pembukuan atau entry transaksi-transaki ke

buku harian, buku besar dan buku tambahan

b) Meriview dan mengkoordinir penyusunan laporan keuangan

bulanan dan menyampaikan kepada direksi paling lambat

tanggal 10 berikutnya

2) Terpeliharanya tingkat likuiditas dan solvabilitas perusahaan yang

baik secara berkesinambungan

a) Mengkoordinir penyusunan RKAP, rencana jangka

menengahdan rencana jangka panjang perusahaan

b) Mereview dan mengkoordinir penyusunan cash flow tahunan,

semesteran, triwulan dan bulanan

3) Terciptanya efisiensi biaya dan efektivitas pengguna dana

a) Memastikan bahwa penerimaan dan pengeluaran telah sah

secara formal dan didukung bukti-bukti yang cakap

b) Memastikan bahwa setiap pengeluaran teah tersedia

nggarannya atau telah mendapat persetujuan dari direksi

4) Terselenggaranya tertib administrasi bidang akuntansi keuangan

a) Menetapkan kebijakan sistem file atas berkas keuangan dan

akuntansi maupun surat-surat masuk dan keluar biro keuangan

b) Menetapkan jadwal penyelesaian laporan bagi asisten manajer

pada biro keuangan

5) Terselenggaranya pengendalian resiko yang efektif

a) Mengkoordinir biro-biro untuk melakukan identitas risiko,

analisis dan evaluasi risiko dan cara pengendalian risiko

b) Memantau pelaksanaan manajemen risiko dan melaporkannya

secara berkala kepada direksi

Batas kewenangan :

1) Mengambil keputusan masalah kewenangan

2) Pembinaan SDM pelaksana keuangan

3) Menetapkan tugas-tugas asisten manajer dan pelaksana yang

belum tercakup dalam job description masing-masing

4) Melakukan penilaian prestasi bawahan sesuai dengan pedoman

bagi para bawahan yang telah ditetapkan

5) Mengusulkan mutasi, promosi jabatan bagi para bawahan sesuai

ketentuan

6) Memberikan teguran dan sanksi atas pelanggaran yang dilakukan

bawahan sesuai ketentuan

A. Asisten Manajer Keuangan dan Anggaran

Tanggung jawab :

a) Menyelenggarakan pembukuan atau entry transaksi ke buku

besar dan buku tambahan atau daftar-daftar secara akurat dn up

to date

b) Melakukan rekonsiliasi pembukuan antar seksi pada bito

keuangan listas biro PT. KIM

2) Terpeliharanya efisiensi biaya dan efektivitas penggunaan data

a) Melakukan verifikasi transaksi pengeluaran untuk memastikan

keabsahan dan kelengkapan bukti sesuai ketentuan yang

berlaku

b) Melakukan verifikasi bukti apakah setaip pengeluaran tersedia

anggarannya dan sesuai dengan tujuan penggunaannya

3) Terselenggaranya tertib administrasi dalam bidang akuntansi

a) Menetapkan jenis buku besar atau daftar yangdiperlukan

sesuai kebutuuhan

b) Menetapkan sistem file bukti-bukti pembukuan dan

mengawasi pelaksanaannya

Batas kewenangan :

1) Menetapkan pembagian tugs dari bawahan atau pelaksana

2) Melakukan penilaian prestasi bawahan sesuai pedoman penilaian

yang berlaku

3) Mengusulkan mutasi dan promosi bgi bawahan melalui manajer

4) Memberikan teguran dan sanksi atas pelanggaran yng dilakukan

bawahan sesuai ketentuan kepegawaian

Pelaksana Anggaran dan Keuangan

1) Menyimpan uang kas di bank dan surat-surat berharaga secara

umum

2) Menerima dan menyetor ke bank hasil penjualan dan penagihan

3) Membuat dan mengerjakan buku kas dan buku bank

4) Melakuakan pembayaran melalui kass atu check atau giro

5) Melakukan rekonsiliasi kas di setiap bulan

6) Menyususn cash flow bulanan , triwulanan, semesteran, dan

tahunan

7) Melaporkan posisi kas si bank setiap hari ke manajer

8) Memfile bukti-bukti keuangan dengan baik

9) Menyusun laporan bulanan, semesteran dan tahunan

B. Asisten Manajer pajak dan Penagihan

Tanggung Jawab :

1) Tertagihnya seluruh piutang lancar dan tunggakan piutang

a) Menetapkan kebiijakan sistem penagihan meliputi jadwal

penagihan dan debitur yang ditagih sesuai jadwal serta

prosedur penagihan

b) Membagi dan menetapkan petugas penagih sesuai jadwal serta

prosedur penagih

a) Mengidentifikasi dan menetapkan jenis-jenis yang harus

dipungut dan disetor oleh perusahaan

b) Mengkoordinir pelaksanaan pemungutan atau pemotongan

pajak

3) Terselenggaranya tertib asministrasi piutang pajak

a) Mengkoordinir entry transaksi penjualan dan piutang

b) Membuta aging schedule piutang per triwulan dan akhir tahun

Batas kewenangan:

1) Menetapkan pembagian tugas dari bawahan atau pelaksana

2) Melakukan penilaian prestasi bawahan sesuai pedoman penilaian

yang berlaku

3) Mengusulkan mutasi dan promosi bagi bawahan melalui manajer

keuangan

4) Memberikan teguran dan sanksi atas pelanggaran yang dilakukan

bawahan sesuai ketentuan kepegawaian

Pelaksana Penagihan dan Pajak

1) Mempersiapkan daftar penjualan

2) Membukukan penjualan ke buku tambahan piutang

3) Mempersiapkan voucher tagihan atau invoice dan kuitansi

4) Mempersiapkan faktur pajak

5) Melakukan penagihan dan melaporkan hasil penagihan

6) Mengecek hasil penjualan melalui bank

8) Menyetor pajak dan membuat laporan-laporan perpajakan

9) Menjual pas masuk dan melaporkan hasil penjualan

10)Melakukan rekonsiliasi piutang dengan seksi akuntansi dan biro

lain yang terkait

11)Melakukan konfirmasi piutang

12)Mengidentifikasi piutang tertunggak dan bermasalah untuk

diserahkan pengurusannya ke seksi hukum dan perijinan

13)Menyusun laporan bulanan , triwulan, semesteran dan tahunan

C. Asisten Manajer Akuntansi

Tanggung jawab :

1) Terciptanya informasi akuntansi yang akurat dan tepat waktu

a) Menyelenggarakan pembukuan atau entry transaksi ke buku

besar dan buku tambahan attau daftar-daftar secara akurat dan

up to date

b) Mereview dan menyusun laporan keuangan bulanan, triwulan

semesteran dan tahunan sesuai dengan prinsip akuntansi

indonesia

2) Terciptanya efisiensi biaya dan efektivitas penggunaan dana

a) Melakukan verifikasi transaksi pengeluaran untuk memastikan

keabsahan dan kelengkapn bukti sesuai ketentuan yang berlaku

b) Melauakn verifikasi bukti apakah setiap pengeluaran tersedia

anggarannya dan sesuai dengan tujuan penggunaannya

a) Menetapkan jenis buku besar atau daftar yang diperlukan

sesuai kebutuhan

b) Menetapkan sistem file bukti-bukti pembukuan dan

mengawasi pelaksanaannya

Batas kewenangan :

1) Verifikasi keabsahan bukti dan kelengkapan dokumen pendukung

2) Menjurnal transaksi

3) Mempersipakan memorial jurnal

4) Mengentry transaksi

5) Membuat daftar-daftar pendukung neraca dan laba rugi

6) Melakukan rekonsiliasi pembukuan dengan seksi lain tau lintas

biro

7) Memfile bukti-bukti pembukuan

8) Membantu menyususn laporan keuangan bulanan , triwulan,

semesteran dan tahunan

D. Asisten Manajer dan Manajemen Resiko

Tanggung jawab :

1) Terciptanya prosedur pengelolahan risiko secara terpadu

a) Menyusun program manajemen risiko sejalan dengan

penyusunan Rencana Kerja dan Anggaran Perusahaan

(RKAP), Rencana Jangka Panjang Menengah (RJM) dan

b) Menyususn jadwal pelaksna identifikasi, analisis pemetaan dan

pengendalian risiko

2) Terselenggaranya manajemen risiko secara efektif dan efisien

a) Mengkoordinir dan membina masing-masing biro untuk

melakukan identifikasi risiko

b) Membuat rekapitulasi hasil identifikasi risiko yang disampikan

ke direksi untuk mendapatkan persetujuan

3) Terselenggaranya tertib administrasi pelaksanaan manajemen

risiko

a) Memantau pelaksanaan setiap tahapan manajemem risiko

melalui laporan masing-masing biro

b) Melaporakan kepada Direksi secara berkala pelaksanan

manajemen termasuk kendala-kendala yang dihadapi dan

biro-biro yang tidak taat aturan

4) Menyususn laporan keuangan bulanan, triwulan,

semesteran,RKAP,RJPP, pengembangan-pengembangan lain

5) Memberikan rekomendai kepada direksi atas pilihan keputusan,

penggunaan rakanan, perubahan sistem

6) Memberikan masukan kepada Direksi mengenai teknologi dan

sistem

Batas kewenangan :

1) Menetapkan form-form pelporam dan tanggal pelaporan pelaksana

2) Menetapkan jadwal atau tanggal pembahasn setiap tahapan

manajemen risiko

3) Mengusulkan sanksi kepada direksi terhadap biro yang tidak taat

terhadap aturan manajemen risiko

5) Manajer Sales dan Marketing

Tanggung jawab :

1) Menjabarkan RKAP dalm rencana program pemasaran yang

terintegrasi dan bernilai tinggi

2) Mengelola sumber-sumber pendapatan perusahaan sistem yang

efektif, efisien dan berhasil guna

3) Tercapainya sasaran target dan target RKAP tahunan, jangka

menengah dan jangka panjang biro sales dan marketing

4) Meningkatnya pendapatan atas penjualan lahan, persewaan , air

bersih, pengolahan air limbah, limbah padat dan sumber-sumber

pendapatan lainnya

5) Meningkatnya minat calon investor membuka usaha pada KIM

dan terciptanya image yang baik kepada PT. KIM

6) Terpeliharanya sarana dan fasilitas komersil

7) Terselenggaranya tertib administrasi pada biro sales dan marketing

8) Mengkoordinasikan dan melakukan proses administrasi pencatatan

produksi, pendapatn, serta evaluasinya untuk mengoptimalkan

9) Mengkoordinasikan, mengawasi dan mengevaluai pencapaian

seluruh program pemasaran agar tujuan yang telah ditetapka

tercapai

10) Terselenggaranya laporan manajemen yang disajikan tepat waktu

Batas kewenangan :

1) Menyusun rencana kerja manajemen bidang pemasaran

2) Melakukan koordinasi dengan iinstansi pemerintah, swasta dan

pihak lain

3) Mengusulkan rencana investasi bidang pemsaran

4) Melakukan koordinasi dengan bidang lain untuk penyiapan

fasilitas yang mendukung pelayanan

5) Melakukan penilaian prestasi bawahan sesuai dengan pedoman

yang telah ditetapkan

6) Mengusulkan mutasi , promosi jabatan bagi para bwahan sesuai

ketentuan yang berlaku

7) Memberikan teguran dan sanksi atas pelanggaran yang dilakukan

A. Asisten Manajer penjualan

Tanggung jawab :

1) Tercapainya sasaran dan target RKAP , rencana jangka menengah

dan rencana jangka panjang penjualan lahan

a) Merumuskan sasaran dan taget penjualan lahan yang

b) Merumuskan strategi penjualan lahan dengan berpedoman pada

kebijakan manajer dan melaksanakannya serta membuat

perhitungan risiko dan pengendaliannya

2) Menindaklanjuti peluang-peluang pendapatan yang sudah dirintis

oleh bagian marketing

a) Melakukan kontak telepon, surat, emali maupun mengirimkan

brosur-brosur dari produk dan jasa yang bisa diberikan

perusahaan kepada calom pelanggan

b) Menindak lanjuti setiap peluang penjualan yang telah

teridentifikasi sehingga menjadi kontrak penjualan

3) Terselenggaranya tertib administrasi penjualan lahan investor dan

persediaan lahan

a) Menyediakan peta kawasan, peta lokasi lahan yang akan dijual

serta data dan informasi tentang kondisi lahan yang

bersangkutan

b) Melakukan inventarisasi persediaan lahan sesuai kebutuhan

4) Mengelola informasi penjualan dari sumber-sumber pendapatan

KIM lainnya diluar penjualan lahan, seperti usaha BBM, arena

futsal dan usaha-usaha lain yang telah berjalan dari pengembangan

usaha

Batas kewenangan :

1) Melakukan penilaian prestasi bawahan sesuai dengan ketentuan

2) Mengusulkan mutasi, promosi jabatan bagi bawahan yang melalui

manajer

3) Memberikan teguran dan sanksi tertulis atas pelanggaran yang

dilakukan bawahan dan mengusulkan pemberhentian melalui

manajer

Pelakasana Seksi Penjualan

1) Mengagendakan surat masuk dan memproses lebih lanjut

2) Mempersiapkan dan mengetik surat keluar dan

mengagendakannya

3) Memproses permohonan calon investor

4) Melaksanakan file peta lokasi atau lahn yang akan dijual maupun

yang sudah terjual

5) Melaksanakan administrasi atau pencatatan persediaan lahan dan

melakukan inventarisasi secara berkala

6) Melaksanakan adinistrasi penjualan lahan dan daftar investor

7) Memepersiapkan dan mengetik konsep surat perjanjian jual beli

lahan termauk pengalihan

8) Membuat laporan bulana, triwulan , semesteran dan tahunan

tentang penjualan lahan dan persediaan lahan PT KIM

B. Asisten Manajer Marketing

Tanggung jawab :

1) Menjabarkan RKAP dalam rencana program pemasaran yang

a) Menginterpretasikan RKAP menjadi target-target sumber

pendapatan yang dapat dimaksilamlkan

b) Memprediksi besar pendapatan dari pelanggan-pelanggan yang

ada dan dari prosuk-produk yang sudah digunakan

2) Menjalin hubungan baik dengan pelanggan-pelanggan KIM untuk

memaksimalkan hubungan bisnis yang ada

3) Mencari dan mendapatkan pelanggan baru dengan melakukan

pendekatan baik secara formal maupun informal melalui lobby,

presentasi penawaran produk, penyebaran brosur

4) Memaksimalkan keberadaan website KIM untuk menunjang

program-program pemasaran

Batas kewenangan:

1) Menyusun rencana kerja manajemen bidang pemasaran

2) Mengusulkan rencana investasi bidang pemasaran

3) Menjalin hubungan baik dengan para pelanggan

4) Mencari pelanggan-pelanggan baru

5) Mengikuti seminat-seminar maupun pameran investasi

Pelaksana Marketing

1) Mencatat target-target sumber pendapatan yang dapat

dimaksimalkan

2) Menjalankan survei kepuasan pelanggan

4) Mengirimkan brosur-brosur produk baru kepada para pelanggan

lama

D. Jaringan Usaha

PT. Kawasan Industri Medan adalah Badan Usaha Milik Negara

(BUMN)dengan bidang usaha utama/pokok perusahaan pada saat ini

dapatdikelompokkan menjadi :

1. Kegiatan Jasa Penyiapan Lahan Industri

2. Kegiatan Jasa Pelayanan Kawasan

Dan tujuan pendirian PT. Kawasan Industri Medan (Persero) ialah

turut melaksanakan serta menunjang kebijaksanaan dan program pemerintah

di bidang ekonomi dan pembangunan nasional pada umumnya, khususnya

menyediakan prasarana, melaksanakan pembangunan serta pengurusan

pengusahaan dan pengembangan serta melakukan kegiatan di bidang usaha

kawasan industri (industrial estate) dan jasa dengan menerapkan prinsip

prinsip Perseroan Terbatas.

Untuk mencapai tujuan tersebut diatas, Perseroan dapat melaksanakan

kegiatan usaha, sebagai berikut :

• Pembebasan dan pematangan tanah untuk kaveling industri.

• Penyediaan kaveling dan bangunan industri siap pakai.

• Pengelolaan dan perawatan kawasan industri.

• Pelayanan jasa konsultasi bidang kawasan industri, jasa pembangunan,

jasa pergudangan dan jasa pengawasan.

E. Kinerja Usaha Terkini

Pengembangan yang dilakukan PT. KIM (Persero) untuk mendukung

pertumbuhan korporasi yang berkelanjutan untuk meningkatkan keberhasilan

usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham

dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder

lainnya, berlandaskan peraturan perundangan dan nilai-nilai etika. Tidak

mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang

tinggi, disiplin dan loyalitas dalam bekerja.

Untuk mendorong tercapainya hasil yang maksimal diperlukan kinerja

yang bermutu dan tepat. Kinerja Usaha terkini yang dilakukan PT. Kawasan

Industri Medan (Persero) adalah meningkatkan penjualan lahan , persewaan

fasilitas, pemeliharaan kawasan, pengolahan limbah yang baik agar tidak

terjadi keluhan pada masyarakat sekitar dan pelayanan air agar dapat tercapai

nya target perusahaan dan meningkatkan kontribusi BUMN dalam

perekonomian nasional.

Berkat seluruh kerja keras dan tercapainya hasil yang maksimal, PT

Kawasan Industri Medan (Persero ) merupakan perusahaan yang tergolong

sehat. Berdasarkan perhitungan skor menurut keputusan Menteri BUMN

Nomor : KEP-100/MBU/2002, jumlah skor tahun 2014 yang diperoleh adalah

84,90 tergolong sehat dengan kategori AA.

Seiring dengan tingginya minat investor untuk menanamkan

melakukan pengembangan lahan. Hingga saat ini telah memiliki luas areal

780 ha dan akan terus dikembangkan dengan usaha sendiri maupun

bekerjasama dengan pihak-pihak swasta yang berpengalaman dan

professional dalam pembangunan kawasan industri.

PT. Kawasan Industri Medan (Persero) juga memiliki Sertifikat

Amdal dan pencanangan ISO 14000 yang dapat membuktikan kepada

investor dan calon investor akan kesiapan dan keseriusan PT. Kawasan

Industri Medan (Persero) dalam menjalankan usahanya.

F. Rencana Usaha

Rencana usaha PT. Kawasan Industri Medan (Persero), antara lain:

• Menyediakan sarana dan prasarana untuk industri melalui penyediaan

kawasan industri yangberwawasan lingkungan dengan tujuan

mempercepat investasi dan pertumbuhan sektor industri.

• Perluasan lahan PT KIM (Persero) tahap III.

• Kerjasama dalam bidang pengadaan energi listrik swasta.

• Mencari sumber air bersih dari air permukaan sungai Denai desa

Sibiru-biru.

BAB III

SISTEM PENGENDALIAN INTERNAL PENERIMAANDAN

PENGELUARAN KAS PADA PT. KAWASAN INDUSTRI

A. Sistem Pengendalian Internal Kas

Kas merupakan komponen aktiva yang sangat penting dan sangat

mempengaruhi semua transaksi yang terjadi karena berlaku sebagai alat tukar

dalam perekonomian kita. Kas juga menjadi begitu penting karena

perorangan, perusahaan atau bahkan pemerintahan harus mempertahankan

posisi likuiditas yang memadai yakni mereka harus memiliki sejumlah uang

yang mencukupi untuk membayar kewajiban pada saat jatuh tempo agar

entitas bersangkutan dapat terus beroperasi.

Kas juga merupakan perkiraan yang paling aktif karena kas terlihat

dalam semuakegiatan usaha. Ini disebabkan sifat kegiatan usaha yang

meliputi suatu harga dan keadaan-keadaan yang berkaitan dengan penetapan

suattu alat ukur kas. Kas memberikan dasar pengukuran melalui pencatatan

untuk perkiraan lain. Hal ini disesuaikan dengan pendapat Kieso dan

Weygant (2002:182) yang menyatakan bahwa :

“kas harta yang paling likuid adalah media pertukaran baku dan dasar bagi pengukuran dan akuntansi untuk semua pos lainnya. Kas umumnya diklasifikasikan sebagai harta lancar. Agar dapat dilaporkan sebgai kas, pos bersangkutan harus siap tersedia untuk pembayaran kewajiban lancar dan harus bebas dari setiap iktatan kontraktusal uyang membatasi penggunaannya dalam pemenuhan utang”.

Menurut Syahyunan (2013:59) yang menyatakan bahwa :

“ kas adalah aset perusahaan yang paling likuid dan merupakan salah satu unsur modal yang paling tinggi tingkat likuditasnya”.

Menurut Ikatan Akuntansi Indonesia (2004, par 07):

dengan bank ialah sisa rekening giro perusahaan yang dipergunakan secara bebas untuk membiayai kegiatan utama perusahaan”.

Kas terdiri dari simpanan komersial dan rekening atau deposit dibank

atau ditempat lainnya serta pos-pos yang ada didalam yang dapat

dipergunakan sebagai media alat tukar atau yang dapat diterima oleh bank

dengan nilai nominal yang tercantum padanya.

Kas merupakan aktiva yang paling rawan terhadap penyelewengan

karena secara umum kas mempunyai ciri-ciri :

1. Bentuknya kecil

2. Mudah dibawa dan disembunyikan

3. Tahan lama

4. Tidak mempunyai identitas kepemilikan

5. Diterima sebagai alat pembayaran

6. Dapat dengan cepat dikonversikan menjadi bentuk aktiva lainnya.

Yang tidak termasuk golongan kas :

1. Check mundur

2. Pembayaran-pembayaran dimuka

3. Surat berharga jangka pendek

4. Saham dan obligasi

5. Perangko, materai dan suplies kantor lainnya

6. Kas yang disisihkan untuk tujuan tertentu. Kas yang disishkan manajemen

untuk tujuan pelunasan hutang jangka pendek, misalnya perjalanan dinas ,

Untuk menjaga kas agar tetap aman, maka perusahaan perlu membuat

sistem pengendalian intern. Sistem pengendalian intern meliputi struktur

organisasi, metode, dan ukuran-ukuran yang dikoordinasikan untuk menjaga

kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi,

untuk mendorong efisiensi dan mendorong dipatuhinya kebijakan

manajemen.Untuk menciptakan pengendalian intern, manajemen harus

menetapkan tanggung jawab secara jelas dan tiap orang memiliki tanggung

jawab untuk tugas yang diberikan padanya.

Menurut Hongren, harrison, Robinson dan Secokusumo (1997:342):

“Pengendalian internal adalah suatu rencana organisasional dan semua

tindakan yang dilakukan perusahaan untuk :

1. Mengamankan aktiva

2. Mendorong diikutinya kebijakan perusahaan

3. Mendorong efisiensi operasional

4. Menjamin ketepatan dan dapat dipercayainya catatan-catatan akuntansi”

Pengendalian internal merupakan otoritas dari manajemen dan

bukan hanya merupakan bagian dari sistem akuntansi saja. Dengan demikian

tanggung jawab dari pengendalian internal tidak hanya berada pada akuntan

tetapi juga pada manajer.Pengendalian internal sendiri pun tidak

menghilangkan kekeliruan, kesalahan dan kecurangan yang terjadi didalam

perusahaan , tetapi pengendalian internal dimaksudnkan untuk mengetahui

kesalahan dengan cepat dan segera menanganinya. Menekan serendah

Menurut Mulyadi (2002:180) dalam SA Seksi 319 Pertimbangan

atas Pengendalian Intern dalam Audit laporan Keuangan paragraf 06

mendefinisikan “pengendalian intern merupakan suatu proses yang dijalankan

oleh dewan komisaris, manajemen dan personel lain yang didesain untuk

memberikan keyakinan memadai tentang pancapaian tiga golongan tujuan

berikut ini :

1. Keandalan pelaporan keuangan

2. Kepatuhan terhadap hukum dan peraturan yang berlaku

3. Efektivitas dan efisiensi yang berlaku”.

Dari pengertian di atas dapat disimpulkan bahwa “Sistem

pengendalian internal terhadap kas adalah semua sarana, alat, mekanisme

yang digunakan untuk mengamankan, mencegah pemborosan dan

penyalahgunaan kas, menjamin ketelitian, mendorong efisiensi dipatuhinya

kebijakan manajemen kas”.

B. Fungsi Pengendalian Internal

Menurut Romney dkk (2006 : 230), menyatakan bahwa pengendalian

internal melaksanakan tiga fungsi penting meliputi:

1. Pengendalian untuk pencegahan (preventive control), dibutuhkan untuk

mencegah timbulnya suatu masalah sebelum mereka muncul. Misalnya

mempekerjakan personil akuntansi yang berkualitas tinggi, pemisahan

tugas pegawai yang memadai, dan secara efektif mengendalikan akses

2. Pengendalian untuk pemeriksaan (detective control),Dibutuhkan untuk

mengungkap masalah begitu masalah tersebut muncul. Misalnya

pengendalian untuk pemeriksaanadalah pemeriksaan salinan atas

perhitungan, mempersiapkan rekonsiliasi bank dan neraca saldo setiap

bulan.

3. Pengendalian korektif (corrective control), Dibutuhkan untuk

memecahkan masalah yang ditemukan oleh pengendalian untuk

pemeriksaan. Pengendalian ini mencakup prosedur yang dilaksanakan

untuk mengidentifikasikan penyebab masalah,memperbaiki kesalahan

atau kesulitan yang ditimbulkan, dan mengubah sistem agar masalah

dimasa mendatang dapat diminimalisasikan atau dihilangkan.

C. Tujuan Pengendalian Internal

Menurut Mulyadi (2001:163), tujuan sistem pengendalian intern

adalah

1. Menjaga kekayaan organisasi

2. Mengecek ketelitian dan keandalan data akuntansi

3. Mendorong efisiensi

4. Mendorong dipatuhinya kebijakan manajemen

Menurut tujuannya sistem pengendalian internal tersebut dibagi

menjadi duamacam : pengendalian intern akuntansi (internal accounting

control) dan pengendalian intern administratif(internal administrative

control).pengendalian intern akuntansi, yang merupakan bagian dari sistem

yang dikoordinasikan terutama untuk menjaga kekayaan organisasi dan

mengecek ketelitian dan keandalan data akuntansi. Pengendalian intern

akuntansi yang baik akan menjamin keamanan dan kekayaan para investor

dan kreditur yang ditanamkan dalam perusahaan dan akan menghasilkan

laporan keuangan yang dapat dipercaya. Pengendalian intern administratif

meliputi struktur organisasi , metode, dan ukuran-ukuran yang

dikoordinasikan terutama untuk mendorong efisiensi dan dipatuhinya

kebijakan manajemen.

D. Unsur-unsur Sistem Pengendalian Internal

Unsur-unsur pokok sistem pengendalian internal adalah :

1. Lingkungan pengendalian

Lingkungan pengendalian menciptakan suasana pengendalian dalam suatu

organisasi dan mempengaruhi personel organisasi tentang pengendalian.

Dan lingkungan pengendalian juga merupakan unsur yang merupakan

landasan untuk semua unsur pengendalilan intern, yang membentuk

disiplin dan struktur. Lingkungan pengendalian mencerminkan sikap dan

tindakan para pemilik dan manajer entitas mengenai pentingkan

pengendalian intern

2. Penaksiran Risiko

Penaksiran resiko biasanya digunakan dalam pelaksanaan pelaporan

keuangan, yaitu penaksiran risiko yang terkandung dalam asersi tertentu

yang ditujukan untuk mengurangi resiko tersebut pada tingkat minimum,

dengan mempertimbangkan biaya dan manfaatnya.

3. Informasi dan Komunikasi

Komunikasi mencakup penyampaian informasi kepada semua personel

yang terlibat dalam pelaporan keuangan tentang bagaimana aktivitas

mereka berkaitan dengan orang lain, baik yang berada di dalam maupun di

luar organisasi. Komunikasi ini mencakup pelaporan penyimpangan

kepada pihak yang pihak yang lebih tinggi dlm entitas. Pedoman

kebijakan, pedoman akuntansi dan pelaporan keuangan , daftar akun, dan

memo juga merupakan bagian dari komponen akuntansi dan komukasi

dalam pengendalian intern

4. Aktivitas Pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang dibuat untuk

memberikan keyakinan bahwa petunjuk yang dibuat oleh manajemen

dilaksanakan. Kegiatan dan prosedur ini dilaksanakan untuk mengurangi

resiko dalam pencapaian tujuan entitas.

5. Pemantauan

Pemantauan adalah proses penilaian kualitas kinerja pengendalian intern

sepanjang waktu. Pemantauan dilaksanakan oleh personel yang semestinya

melakukan pekerjaan tersebut, baik pada tahap desain maupun

pengoperasian tersebut, pada waktu yang tepat, untuk menentukan apakah

menentukan apakah pengendalian intern tersebut telah memerlukan

perubahan karena terjadinya perubahan keadaan

Pengendalian intern harus diutamakan agar semua kas yang

seharusnya diterima memang benar-benar diterima dan dicatat. Pengawasan

dan penelaahan pada sistem pengendalian intern yang baik akan mampu

melindungi kelemahan manusia dan mengurangi kemungkinan kesalahan dan

ketidaktelitian yang terjadi.

D. Sumber- Sumber Penerimaan dan Pengeluaran kas PT. Kawasan Industri Medan (Persero)

Sumber-sumber penerimaan kas pada PT. Kawasan Industri

Medan(Persero) adalah sebagai berikut :

1. Penjualan lahan

2. Penyewaan gudang dan gedung

3. Pemeliharaan kawasan

4. Pengolahan air limbah

5. Pengelolaan air bersih

6. Tanda pas masuk

7. Lapangan Futsal

8. Pengalihan lahan

9. SPBU

10.Kerjasama operasi pada pihak lain

Adapun sumber-sumber pengeluaran-pengeluaran kas pada PT. Kawasan

1. Biaya pegawai :gaji, biaya perobatan bagi pegawai dan

keluarganya, pesangon, jamsostek,

santunan suka dan duka

2. Biaya Pemeliharaan : sarana dan prasarana kawasan,

kendaraan, alat kerja, komputer,

service AC, jaringan limbah, jaringan

air bersih, penerangan jalan, alat

berat, pemeliharaan gedung,

telekomunikasi

3. Biaya Adm dan umum : alat tulis kantor, pengadaan barang,

biayacetakan (jilid dan fotokopi),

komputer supplies, biaya pos dan

giro, biaya listri, air dan telepon,

biaya perpustakaan dan dokumentasi,

biaya pemasara, biaya perizinan,

keperluan dapur, pakaian kerja, biaya

outsourching, BBM (kendaraan dinas)

biaya keamanan kawasan KIM, biaya

sewa alat kerja, biaya surat Perjalanan

Dinas karyawan, biaya latihan dan

pendidikan pegawai, biaya rapat,

biaya asuransi, biaya administrasi dan

E. Prosedur Penerimaan dan Pengeluaran kas pada PT. Kawasan Industri Medan (Persero)

Penerimaan kas berasal dari dua sumber utama : penerimaan kas dari

penjualan tunai dan penerimaan kas dari piutang. Berdasarkan sistem

pengendalian intern yang baik , sistem penerimaan kas dari penjualan tunai

mengharuskan :

1. Penerimaan kas dalam bentuk tunai harus segera disetor ke bank dalam

jumlah penuh dengan cara melibatkan pihak lain selain kasir untuk

melakukan internal check.

2. Penerimaan kas dari penjualan tunai dilakukan melalui transaksi kartu

kredit, yang melibatkan bank penerbit kartu kredit dalam pencatatan

transaksi penerimaan kas

Menurut Mulyadi (2001:456) , ada tiga macam prosedur dalam sistem

penerimaan kas :

1. Prosedur penerimaan kas dari over-the-counter-sale, perusahaan

melakukan penyerahan barang dan menerima kas dari penjualan di tempat

usaha

2. Prosedur penerimaan kas cash on delivery sale, perusahaan melaksanakan

penyerahan barang dan menerima kas dari penjualan di tempat pelanggan

yang melibatkan kantor pos, angkutan umum dan angkutan perusahaan itu

sendiri.

3. Prosedur penerimaan kas melalui kartu kredit, penerimaan kas melibatkan

Prosedur penerimaan uang dalam perusahaan perlu dirancang

sedemikian rupa sehingga kemungkinan tidak tercatat dan tidak diterimanya

uang yang seharusnya diterima dapat dikurangi menjadi sekecil mungkin.

Prosedur penerimaan kas perlu memperhatikan hal berikut :

1. Terdapat pemisahan tugas antara yang menyimpan, yang menerima dan

mencatat penerimaan uang. Apabila untuk perusahaan kecil pemisahan

demikian tidak dapat dilakukan maka penggabungan antara ketiga tugas

tadi hanya dapat dilakukan oleh pemilik perusahaan

2. Setiap penerimaan uang langsung disetor ke bank sebagaimana adanya

Dalam hal prosedur penerimaan kas pada PT. Kawasan Industri

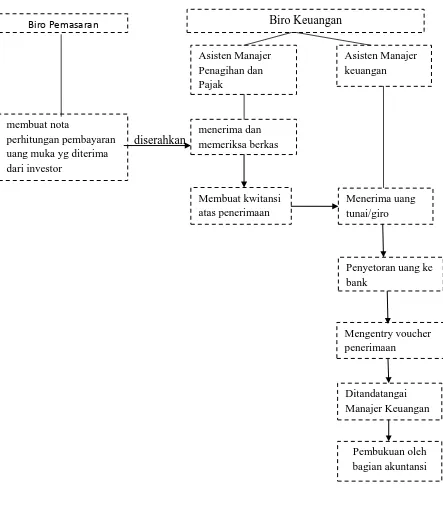

Medan (Persero) penulis akan membahas mengenai prosedur pada penjualan

lahan , antara lain adalah :

1. Biro pemasaran membuat nota perhitungan pembayaran uang muka

downpayment yang diterima dari investor ke Biro keuangan untuk dibayar

2. Asisten Manajer Penagihan dan piutang menerima berkas tersebut

kemudian menyerahkan uang tunai / giro ke asisten manajer keuangan

untuk disetor ke bank

3. Kemudian mengentry voucher penerimaan tersebut dan kemudian

diserahkan ke manajer keuangan untuk ditanda tangani

4. Kemudian bagian akuntansi melakukan pembukuan terhadap penerimaan

diserahkan

Gambar 3.1

Prosedur Penerimaan Kas Pada PT. Kawasan Industri Medan (Persero) Sumber : PT. Kawasan Industri Medan (Persero)

membuat nota

perhitungan pembayaran uang muka yg diterima dari investor

menerima dan memeriksa berkas

Membuat kwitansi atas penerimaan

Mengentry voucher penerimaan

Menerima uang tunai/giro

Pembukuan oleh bagian akuntansi Penyetoran uang ke bank

Ditandatangai Manajer Keuangan Biro Pemasaran

Asisten Manajer Penagihan dan Pajak

Dalam hal Pengeluaran kas biasanya dalam perusahaan dilakukan

denganmenggunakan cek. Pengeluaran kas yang tidak dapat dilakukan

dengan cek (karena jumlahnya kecil) dilakukan melalui dana kas

kecil.Menurut Mulyadi (2001:509) Pengeluaran kas dengan cek memiliki

kebaikan ditinjau dari pengendalian intern berikut ini :

1. Dengan digunakannya cek atas nama , pengeluaran cek akan dapat

diterima oleh pihak yang namanya sesuai dengan yang ditulis pada

formulir cek. Dengan demikian pengeluaran kas dengan cek menjamin

diterimanya cek tersebut oleh pihak yang dimaksud oleh pihak pembayar.

2. Dilibatkannya pihak luar, dalam hal ini bank , dalam pencatatan transaksi

pengeluaran kas perusahaan. Dengan digunakannya cek dalam setiap

pengeluaran kas perusahan , transaksi pengeluaran kas perusahaan

direkanm juga oleh bank, yang secara periodik mengirimkan rekening

koran bank (bank statement) kepada perusahaan nasabahnya. Rekening

koran bank inilah yang dapat digunakan oleh perusahaan untuk mengecek

ketelitian catatan transaksi kas perusahaan yang direkam didalm jurnal

penerimaan dan pengeluaran kas

3. Jika sistem perbankan mengembalikan cancelled check kepada check

issuer, pengeluaran kas dengan cek memberikan manfaat tambahan bagi

perusahaan yang mengluarkan cek dengan dapat digunakannya cancelled

check sebagai tanda terima kas dari pihak yang menerima pembayaran.

Dengan digunakannya cek dalam pengeluaran kas, check issuer akan

pembayaran. Cancelled check sebagai tanda terima pembayaran lebih andal

karena didalam endorsement terkait pihak bank yang merupakan pihak

independen bagi pembayar maupun bagi penerima pembayaran.

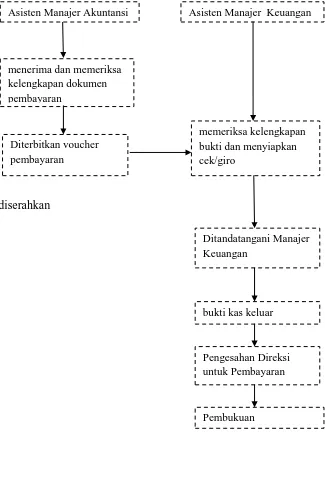

Dalam prosedur pengeluaran kas yang diterapkan PT. Kawasan

Industri Medan, antara lain adalah :

1. Mengajukan permintaan permohonan pembayaarn yang didukung oleh

bukti-bukti yang lengkap dan di sampaikan ke biro keuangan

2. Asisten manager akuntansi memeriksa kelengkapan bukti apabila sudah

memenuhi persyaratn diterbitkan voucher pembayaran kemudian di entry

dan diserahkan ke asisten manajer keuangan

3. Ass. Manajer keuangan memeriksa kelengkapan bukti kemudian

menyiapkan cek/giro untuk pembayaran tersebut kemudian cek/giro

diserahkan ke manajer keuangan

4. Manajer keuangan memeriksa kelengkapan dokumen bukti-bukti tersebut

kemudian memaraf bukti dan cek/giro kemudian di antar ke ruangan direksi

5. Setelah direksi setuju untuk pembayaran kemudian cek/giro ditanda tangani

6. Menerima berkas dan cek/giro dari direksi entry kembali untuk pembuatan

bukti pembayaran dan penyerahan pembayaran kepada vendor

7. menyerahkan cash payment kepada vendor dan di tandatangani sebagai

diserahkan

Gambar 3.2

Prosedur Pengeluaran Kas pada PT. Kawasan Industri Medan (Persero) Sumber PT. Kawasan Industri Medan (Persero)

menerima dan memeriksa kelengkapan dokumen pembayaran

Diterbitkan voucher pembayaran

memeriksa kelengkapan bukti dan menyia