Lampiran 1

Lampiran 2

Prosedur Pengeluaran Kas

Admin Keuangan

Ordonatur Otorisator Fiatur Posting

DAFTAR PUSTAKA

Hery. Cara Mudah Memahami akuntansi.2011. Edisi Pertama. Cetakan ke-1.

Jakarta: Prenada.

Reeve James M, Carl S Warren,dkk. 2010,2011. Pengantar Akuntansi : Sistem

Akuntansi. Buku 1. Jakarta: Salemba Empat.

Rudianto. Pengantar Akuntansi: Kas. 2009. Jakarta: Penerbit Erlangga.

Subramanyan K.R, John J. Wild. Analisis Laporan Keuangan: Analisis Arus Kas.

Edisi Sepuluh. Jilid II. Jakarta: Salemba Empat, 2010.

Wirya Erhans Angga. Akuntansi 2: Kas. 2000. Jakarta Pusat: PT. Ercontara

BAB III

SISTEM AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS

A. Sistem Akuntansi Penerimaan dan Pengeluaran Kas pada Umumnya

Perkembangan akuntansi pada umumnya telah ditetapkan dalam

PSAK (Pernyataan Standar Akuntansi Keuangan). Kas atau uang tunai

merupakan saldo sisa dari arus kas masuk dikurangi arus kas keluar yang

berasal dari periode-periode sebelumnya. Kas juga merupakan aset yang

paling likuid serta menawarkan likuiditas dan fleksibilitas bagi

perusahaan.

.

1. Pengertian Sistem, Akuntansi, Penerimaan, Pengeluaran dan Kas

Menurut McLeod (2004:9), sistem adalah sekelompok

elemen-elemen yang terintegrasi dengan maksud yang sama untuk mencapai suatu

tujuan. Organisasi terdiri dari sejumlah sumber daya dan sumber daya

tersebut bekerja menuju tercapainya suatu tujuan tertentu yang ditentukan

oleh pemilik atau manajemen.

Menurut O’Brien (2006:29), sistem adalah sekelompok komponen

yang saling berhubungan, bekerja bersama untuk mencapai tujuan bersama

dengan menerima input serta menghasilkan output dalam sebuah proses

Dari defenisi diatas, dapat disimpulkan bahwa sistem merupakan

perangkat unsur yang secara teratur saling berkaitan sehingga membentuk

suatu totalitas. Selanjutnya, akuntansi merupakan seni pencatatan dan

pengikhtisaran transaksi keuangan dan penafsiran akibat suatu transaksi

terhadap suatu kesatuan ekonomi. Dan kas adalah aset yang paling likuid

serta menawarkan likuiditas dan fleksibilitas bagi perusahaan. Begitu juga

dengan penerimaan dapat diartikan suatu bentuk arus masuk aktiva atau

peningkatan lainnys ats aktiva atau penyelesaian kewajiban entitas(atau

kombinasi dari keduanya) dari pengiriman barang, pemberian jasa, atau

aktivitas lainnya yang merupakan operasi utama atau operasi sentral

perusahaan. sedangkan pengeluaran merupakan biaya-biaya yang hanya

akan memberi manfaat dalam periode berjalan, sehingga biaya-biaya yang

dikeluarkan ini tidak akan dikapitalisasi sebagai aktiva tetap di neraca,

melainkan akan langsung dibebankan sebagai beban dalam laporan laba

rugi periode berjalan dimana biaya tersebut terjadi (dikeluarkan).

Demikian pula, dengan sistem akuntansi yang tidak terlepas dari siklus

akuntansi yang mana hal tersebut merupakan proses akuntansi yang

diawali dengan menganalisis dan menjurnal transaksi, dan yang diakhiri

dengan membuat laporan.

Sistem akuntansi (accounting system) adalah metode dan prosedur

untuk mengumpulkan, mengelompokkan, merangkum, serta melaporkan

informasi keuangan dan operasi perusahaan (James, Warren,dkk : 223)

SAP FI CO (system aplication and product in Data Processing

financial controlling) merupakan sistem yang ditetapkan pada Kantorpos

Medan 20000. Penerapan sistem ini juga tidak terlepas dari pengawasan

DSAK (Dewan Standar Akuntansi Keuangan). Umumnya perusahaan akan

menerapkan modul Financial dan Controlling, yang kemudian bisa

dilanjutkan dengan modul lain yang sesuai dengan kebutuhan. Modul

Financial dan Controlling (FICO) akan menangani segala transaksi yang

berhubungan dengan pengeluaran dan pemasukan uang dan akan

membantu dalam pencatatan dan pembuatan laporan keuangan. SAP

terdiri dari sejumlah modul apllikasi yang mempunyai kemampuan

mendukung semua transaksi yang perlu dilakukan suatu perusahaan dan

tiap aplikasi bekerja secara berkaitan satu dengan yang lainnya. Semua

modul apliksai di SAP dapat bekerja secara terintegrasi/terhubung yang

satu dengan yang lainnya.

3. Jenis Rekening Kas yang berlaku di Perusahaan

Sama halnya seperti jenis-jenis nama perkiraan kas yang berlaku

sesuai dengan perkembangan PSAK, begitu pula dengan Kantorpos

Medan 20000. Kas yang terdiri dari seperti aset lancar dan aset tidak

Medan 20000 tentunya tidak jauh beda dengan nama-nama akun yang

telah ada dan berkembangan berdasarkan PSAK. Berikut nama-nama

perkiraan/akun kas yang terdapat pada Kantorpos Medan 20000.

Pada PT POS Indonesia (Persero) Kantor Pos Medan 20000, yang

tergolong ke kas perusahaan adalah sebagai berikut :

• Kas Besar

• Kas Kecil

• Kas USD

• Kas EUR

• BRI:IDR:00000053-01-000190-30-3:20000

• MANDIRI:IDR:105-00-9504386-9:20000

• BNI:IDR:0057861522:20000

• BNI:IDR:0052259996:20000

• DANAMON:IDR:0000-8320-1699:20000

• CIMB NIAGA:IDR:027-01-13467-00-5:20000

• BTN:IDR:00000003-01-30-000122-5:20000

• MEGA:IDR:01-045-00-11-00006-9:20000

• MIT BNI:IDR:0052259996:20000

• Deposito IDR

• Deposito USD

• Giro Rupiah Bank Lainnya

• Virtual Bank Pos Internasional

• Cek Bank USD

• Kas dan Setara Kas Revaluasi

B. Prosedur Penerimaan dan Pengeluaran Kas

Untuk mengetahui bagaimana sistem akuntansi yang dilaksanakan

pada PT. Pos Indonesia (Persero) Kantorpos Medan 20000, maka baiknya

diketahui bagaimana prosedur penerimaan dan pengeluaran kas yang

diterapkan.

1. Prosedur Penerimaan Kas

Adapun penerimaan kas di perusahaan di terima langsung dari

loket-loket. Prosedur dalam penerimaan kas yang berlaku pada Kantorpos

Medan 20000, prosedur penerimaan kas ini ditangani oleh Freeder (Man

Jaskug), berikut uraian aktivitasnya :

1. Pada akhir dinas Loket Jaskug melakukan tutupan dan membuat

Neraca Loket dilampiri dengan SOPP-6, Rs-3/4, Rekap FD (dokumen

tertinggi dari masing-masing sistem)

2. Uang yang diterima harus cocok dengan Loket Neraca

3. Neraca Loket + Lampiran diserahkan ke Man. Jaskug untuk verifikasi,

setelah diverfikasi Neraca dikembalikan ke Petugas Loket (SOPP-6,

4. Kas/Bank disetorkan ke Man. Keuangan dengan Neraca Loket/Buku

Serah

5. Memeriksa dan mevalidasi Neraca Loket dan lampirannya

6. Mencocokkan antara Backsheet dengan pertanggungan Neraca Loket:

- Jika cocok kembali ke Petugas Loket

- Jika tidak cocok periksa ulang dan kembalikan ke Petugas Loket

7. Menyerahkan SOPP-6/Rs-3/4 dan Rekap FD yang sudah di validasi ke

Man. Kug/BPM.

Selanjutnya uraian aktivitas dari Man. Jaskug diteruskan ke Man.

Kug/BPM

1. Memeriksa dan mencocokkan DS dari Man. Jaskug dengan setoran

dari Loket.

2. Jika cocok buat Voucher Jurnal berdasarkan data dari Man. Jaskug

rangkap 2 ;

• Asli dilampiri duplikat DS

• Duplikat dilampiri asli DS

3. Meneruskan Voucher Jurnal (asli+dplikat) ke Akuntansi

Representative

4. Jika tidak cocok periksa kembali Neraca Loker, DS dan setoran loket

5. Menerima Duplikat Voucher Jurnal yang sudah di validasi oleh

6. Menerima kembali Voucher Jurnal dari Mankug untuk diperbaiki

kembali (asli dan duplikat) dan mengirimkan kembali Voucher Jurnal

yang sudah diperbaiki ke Man. Kug/BPM

Uraian aktivitas dari Man. Kug/BPM diteruskan ke Akuntansi

Representatif

1. Memeriksa dan mencocokkan VC dan DS yang diusulkan oleh Man.

Jaskug dengan M-RAK (Manajemen Rekening Antar Wilayah)

2. Jika cocok dengan M-RAK, approval Voucher Jurnal dan posting ke

Jurnal Kas --- Buku Besar;

• Asli Voucher Jurnal --- Arsip

• Duplikat dilampiri asli DS--- Man. Jaskug

3. Jika tidak cocok M-RAK kembalikan Voucher Jurnal (asli+dplikat) ke

Man. Jaskug untuk diperbaiki

4. Menerima kembali Voucher Jurnal yang sudah diperbaiki oleh Man.

Jaskug

2. Prosedur Pengeluaran Kas

Prosedur dalam penerimaan kas yang berlaku pada Kantorpos

Medan 20000, prosedur penerimaan kas ini ditangani oleh Man. Kug/BPM

dan Akuntansi Representatif berikut uraian aktivitasnya :

Admin keuangan, menjalankan transaksi sebagai berikut:

a. Mengentri data F-63 dari dokumen sumber

Ordonatur (Manajer Keuangan), menjalankan transaksi sebagai berikut:

a. Menerima dan verifikasi dokumen BKKB (Bukti Keluar Kas dan

Bank) dan apabila setuju langsung menandatanganinya untuk

pengesahan pengeluaran uang.

b. Selanjutnya menyerahkan dokumen BKKB dan data pendukung

pencairan dana bank KPRK ke Kepala Kantor Pos untuk

ditandatangani sebagai peersetujuan pengeluaran uang.

Otorisator (Akuntansi Representatif), menjalankan transaksi sebagai berikut:

a. Menerima dan verifikasi dokumen BKKB (Bukti Keluar Kas dan

Bank) dan apabila setuju langsung menandatanganinya sebagai

fungsi otorisator pengesahan pengeluaran uang.

b. Selanjutnya menyerahkan dokumen BKKB dan data pendukung

pencairan dana bank KPRK ke Kepala Kantor Pos untuk

ditandatangani sebagai peersetujuan pengeluaran uang.

Fiatur (Kepala Kantor Pos), menjalankan transaksi sebagai berikut:

a. Menerima dan verifikasi dokumen BKKB (Bukti Keluar Kas dan

Bank) dan apabila setuju langsung menandatanganinya sebagai

b. Selanjutnya menyerahkan dokumen BKKB dan data pendukung

pencairan dana bank KPRK ke Kepala Kantor Pos untuk

ditandatangani sebagai peersetujuan pengeluaran uang.

Kontrol Posting (Akuntansi Representatif),menjalankan transaksi sebagai berikut:

a. Menerima dan verifikasi dokumen BKKB (Bukti Keluar Kas dan

Bank) dan apabila setuju langsung menandatanganinya sebagai

fungsi otorisator pengesahan penerimaan uang.

b. Selanjutnya menyerahkan dokumen BKKB dan data pendukung

pencairan dana bank KPRK ke Mankug untuk file data dan

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian dan analisa terhadap sistem akuntansi

penerimaan dan pengeluaran kas pada Kantorpos Medan 20000, maka

dapat diambil kesimpulan bahwa sistem akuntansi yang berlaku dalam

penerimaan dan pengeluaran kas telah dilaksanakan dengan baik dimana

setiap transaksi terdapat bukti pendukung. Sistem yang tidak terlepas dari

pengolahan data secara langsung dan terpusat tersebut dapat mengurangi

kesalahan-kesalahan kecil dari pihak yang tidak bertanggungjawab.

Pengeluaran kas yang telah diatur sesuai dengan sistem yang diterapkan

oleh Kantorpos Medan mendapat otorisasi dari pihak-pihak yang

berwenang sehingga dapat menghindari pengeluaran yang tidak sah. Dari

segi teknis sistem operasi yang dijalankan terinci dengan jelas,

dikarenakan sehingga antara bidang di Kantor Pos Medan bahkan dengan

pusat di bandung, sistemnya sudah tersambung. SAP FICO bekerja secara

online disertai dengan bukti-bukti hardcopy dalam bentuk yang di print

out dari SAP FICO.

Peneliti menyadari bahwa sepenuhnyapenulisan ini masih jauh dari

sempurna, dengan pengetahuan yang dimiliki oleh penulis sangat terbatas.

Maka peneliti akan mencoba memberikan saran yang diharapkan dapat

bermanfaat bagi perusahaan . beberapa saran peneliti yang mungkin

berguna sebagai berikut:

1. Tanggung jawab untuk penerimaan kas harus dipisahkan dari

tanggung jawab pengeluaran kas

2. Sebaiknya diadakan pemantauan terhadap prosedur-prosedur yang

ada secara berkala dan teratur

3. Tetap menciptakan sistem-sistem baru yang dapat mempermudah

pekerjaan , sehingga pekerjaan menjadi lebih efektif dan efisien.

4. Dapat mempertahankan serta meningkatkan mutu kualitas baik dari

segi produk, sistem dan pelayanan sehingga PT.POS Indonesia

(Persero) tetap dapat bersejajar dengan perusahaan-perusahaan

BAB II

PT. POS Indonesia (Persero) Kantor POS Medan 20000

A. Sejarah Ringkas

PT. Pos Indonesia (Persero ) Medan adalah salah satu bagian dari

Badan Usaha Milik Negara (BUMN) yang ada di Indonesia seperti hal nya

PT. Indosat, PT. Telkom, PT. Kereta Api, PT. PLN dan sebagainya.

Gagasan untuk mendirikan perusahaan ini timbul dari mengingat

pentingnya komunikasi secara tertulis, sehingga diperlukan suatu badan

khusus yang menjadi penyelenggara informasi antar daerah wilayah di

Indonesia.

Kantor pos pertama didirikan pada tanggal 24 Agustus 1746 oleh

Gubernur Jenderal GW. Van Inholf bersama dengan ditemukannya

telegraph dan telepon, badan tersebut dinamakan perusahaan telepon dan

telegraph (PTT). Kantor PTT pertama kali berkedudukan di Weltervenden

(Gambir Jakarta) antara tahun 1922-1923 dan di pindahkan ke gedung

“Bulgerlijke Open Bare Wareken” (BOBW) yang sekarang menjadi

gedung dinas pekerjaan umum Bandung.

Selama masa penduduk Jepang Jawatan PTT terpecah-pecah

mengikuti struktur organisasi pemerintahan militer Jepang, sehingga

terbagi menjadi PTT Sumatera, PTT Jawa, PTT Sulawesi. Pada saat

tangan Jepang belum dapat berjalan sebagaimana mestinya, baru pada

tanggal 25 September 1945 pemuda pemudi Indonesia berhasil merebut

PTT sehingga berdirilah PTT Republik Indonesia dan mengangkat

Soeharto sebagai Pimpinan R. Dirja sebagai wakilnya. Dalam

perkembangan selanjutnya PTT dinyatakan memenuhi syarat untuk

berubah status menjadi Perusahaan Negara (PN) sesuai dengan peraturan

pemerintah pengganti Undang-undang (Perpu) No. 9 tahun 1960.

Berdasarkan PP No. 240 tahun 1961 status PTT di ubah menjadi PN Pos

dan Telekomunikasi (PN Postel).

Pada tahun 1965 PN Postel di pecah menjadi dua perusahaan di

bidang Pos dan Telekomunikasi, yaitu PN Pos dan Giro berubah menjadi

Perum Pos dan Giro ditetapkan menjadi PT. Pos Indonesia (Persero)

Medan sampai dengan sekarang, sedangkan PN Telekomunikasi di ubah

menjadi PT. Telekomunikasi Indonesia.

a. Visi PT Pos Indonesia (Persero) Kantor Pos Medan 20000 “Menjadi Perusahaan Pos yang Terpercaya”

b. Misi PT Pos Indonesia (Persero) Kantor Pos Medan 20000

1. Berkomitmen kepada pelanggan untuk menyediakan layanan yang

selalu tepat waktu dan nilai terbaik

2. Berkomitmen kepada karyawan untuk memberikan iklim kerja

3. Berkomitmen kepada pemegang saham untuk memberikan hasil

usaha yang menguntungkan dan terus bertumbuh

4. Berkomitmen untuk berkontribusi positif kepada masyarakat

5. Berkomitmen untuk berperilaku transparan dan terpercaya kepada

seluruh pemangku kepentingan

[image:18.595.197.426.338.518.2]c. Motto PT Pos Indonesia (Persero) Kantor Pos Medan 20000 Terus Bergerak Maju (Move On)

Gambar 1.1

Logo PT POS Indonesia (Persero) Kantor POS Medan 20000

Sumber : www.ptposindonesia.com

B. Struktur Organisasi

Struktur organisasi merupakan suatu bagan yang menunjukkan

masing-masing bertanggung jawab terhadap tugasnya. Karena itu penyusunan

struktur organisasi dalam suatu perusahaan sangatlah penting untuk

dilakukan. Kerjasama dan koordinasi yang baik dalam organisasi sangat

penting untuk dapat menciptakan suatu kesatuan tindak usaha atau

keharmonisan dari berbagai fungsi yang berbeda-beda untuk dapat

menciptakan tujuan yang telah ditetapkan oleh perusahaan.

Suatu struktur organisasi dapat dipandang sebagai skema yang

menghubungkan fungsi-fungsi yang ada dalam badan usaha dan

menunjukkan hubungan yang tetap diantara pegawai-pegawai yang

[image:19.595.112.485.419.698.2]melaksanakan fungsi-fungsi tersebut.

Gambar 1.2 Kepala Kantor

Hayudi Yulianto

WaKaKP Bidang Bisnis Agustiar Shormin Manajer Pelayanan M. Ghufron Manager Pemasaran dan Pengembangan Yuverni Nelsi Manajer Penjualan Erwan Mulyana Manajer Pengawan UPL Akdin Samosir WaKaKp Bidang Umum Ade Irwan Amin

Manajer SDM Sucipto Manajer Teknologi dan Sarana Abdullah Ginting Manajer Akuntansi Susetyo Manajer Audit Manajemen Resiko F.ransiskus Manajer Keuangan M. Nainggolan

Manajer Solusi TI Farid

Struktur Organisasi PT POS Indonesia (Persero) Kantor Pos Medan 20000

Sumber :

Adapun rincian dari struktur organisasi sebagai berikut:

1. Kepala Kantorpos bertanggung jawab atas seluruh

perkerjaan bagian-bagian dimana dalam mengemban

tanggung jawab tersebut Kepala Kantorpos dibantu oleh

dua(2) orang Wakil Kepala Bidang, yaitu Wakil Kepala

Bidang Bisnis dan Wakil Kepala Bidang Umum.

2. Wakil Kepala Kantor POS Bidang Bisnis bertanggung

jawab terhadap bagian-bagian:

a. Pelayanan

b. Penjualan

c. Pengawasan-Unit Pelayanan Luar(UPL)

d. Pemasaran dan Pengembangan Outlet

3. Wakil Kepala Kantor POS Bidang Umum bertanggung

jawab terhadap bagian-bagian:

a. SDM

b. Teknologi & Sarana

c. Akuntansi

d. Audit & Manajemen Resiko

f. Solusi teknologi Informasi

4. Kepala Kantorpos Cabang (Kpc)

C. Job Description

Deskripsi jabatan (job description) masing-masing bagian pada

struktur organisasi PT POS Indonesia Kantor Pos Medan adalah sebagai

berikut :

1. Kepala Kantor

• Mengawasi kegiatan penjualan, keuangan, pembelian,

administrasi dan umum keadaan kegiatan sesuatu yang terpadu

dalam rangka pencapaian tujuan perusahaan.

• Melakukan pengolahan data, analisis dan evaluasi atau hasil

usaha dalam rangka meningkatkan daya guna dan hasil guna

milik perusahaan.

• Secara Periodic mengawasi system pengawasan internal dan

melaksanakan pemeriksaan.

• Memberi masukan kepada staf untuk perbaikan atau

penyempurnaan peraturan, ketentuan, system prosedur maupun

• Mengawasi dan memberikan persetujuan pengeluaran dan

penerimaan kass agar sesuai dengan anggaran yang sudah

ditetapkan.

• Mengadakan penilaian prestasi kerja bawahannya berdasarkan

laporan yang diterima bawahannya.

• Mengadakan hubungan dengan pihak luar terutama mengenai

hal-hal yang menyangkut kebijaksanaan lainnya yang bersifat

umum.

2. Bagian Audit

• Memeriksa bagoian-bagian keuangan, pelayanan dan

keagenan, akuntansi, SDM, pengolahan, paket pos, teksifo,

filateli, posplus dan pemasaran

• Pemeriksaan kas supervisor keuangan dan pemeriksaan sisi

benda pos dan materai (BPM) supervisor keuangan.

• Membuat laporan penyimpanan masing-masing bagian.

• Menyusun laporan eksploitasi.

• Pemeriksaa tertutup kas tahunan.

• Penyusunan laporan pemeriksaan.

• Pembuatan berita acara pemeriksaan (BAP)

3. Bagian Pelayanan

• Mengatur pelayanan loket penerimaan paket pos peka

khusus, EMS, Express Post dan penjualan benda pos dan

materai (BPM)

• Mengkoordinasikan pekerjaan penerimaan dari kantor lain

termasuk pekerjaan pembukuan atau pencatatan pekerjaan.

• Mengkoordinir persiapan paket pos serta menjaga

kelancarannya.

• Melaksanakan tata usaha umum dan mengawasi loket-loket

penerimaan paket pos.

• Menyiapkan konsep surat-menyurat tentang hal-hal yang

berkaitan dengan pos.

4. Bagian Keuangan

• Menerima, menyiapkan, membayar atau mengeluarkan

uang dan surat berharga, menerima dan memberikan panjar

kas ke loket-loket atau kasir, menerima dan menyiapkan

pengiriman uang serta membuat neraca harian kas.

• Menerima, menyiapkan, mengeluarkan dan

mempertanggungjawabkan serta piñata usahaan benda pos

dan materai, membuat neraca harian benda pos dan materai

termasuk buku atau daftar rekapitulasi penjualan.

• Mengawasi peredaran benda pos materai di loket-loket,

mesin perangko dan system pemprangkoan lainnya baik

yang digunakan diloket maupun oleh public, serta

• Melaksanakan penyetoran dan pengambilan kea tau dari

bank yang telah ditetapkan dan pentransferan ke rekening

direktur keuangan Bandung, serta menjaga batas

maksimum saldo kas.

5. Bagian Akuntansi

• Memeriksa dokumen sumber pembukuan.

• Mengklasifikasikan data dan dokumen sumber untuk

melakukan persiapan pembukuan.

• Membukukan dalam buku harian, buku besar dan jurnal.

• Menyusun neraca dan laporan keuangan.

• Mengisi, membukukan, menyiapkan dan mebgirimkan

buku ke ka umum dan register pembantunya.

6. Bagian Pemasaran

• Menyusun rencana kgiatan pemasaran semua jassa pos dan

keagenan serta penyusunan anggaran.

• Melakukan penelitian pasar dan menganalisis setiap

masukan baik berdasarkan pengamatan, usulan atau

keluhan pelanggan.

• Melaksanakan negoisasi dan penjualan serta mengusulkan

penafsiran atas produk tertentu atau besarnya potongan.

• Melakukan pembinaan pelanggan dan menjalin kerja sama

dengan pihak lain serta menyelenggarakan jumpa

pelanggan bagi konsumen daerah kerjanya.

• Melakukan kegiatan promosi

• Memantau kegiatan yang dilakukan pesaing mengevaluasi

produk yang ada dan mengusulkan pengembangan produk.

• Membuat laporan kegiatan pemasaran.

7. Bagian SDM

• Melakukan dan emngevaluasi pelaksanaan mutasi dan

rolering pegawai.

• Merencanakan, mengembangkan dan mengatur sumber

daya manusia dalam lingkup kerja kantor pos Medan.

• Mengurus surat-menyurat dan naskah kepegwaian serta hal

lain yang menyangkut hak dan kkewajiban pegawai.

• Melaksanakan tata usaha SDM, epmbayaran gaji atau

pension, tunjangan, menyiapkan dan menyelesaikan

ongkos perjalanan dinas panjar, tabingan pegwai, serta

segala sesuatu yang menyengkut hak-hak dan kewajiban

pegawai.

8. Bagian Sarana

• Melakukan pembelian barang-barang sarana.

• Mengelola dan memlihara peralatan, pembangunan dan

• Mengawasi kebersihan, ketertiban dan keindahan di

lingkungan kantor

• Memantau atau memeriksa gedung-gedung yang akan

diajukan untuk diadakan perbaikan.

• Mengawasi persediaan barang keperluan dinas dan

memeriksa seluruh pekerjaan teknis dan administrasi

bagian sarana di KP II dan KP VII sampai KP X.

9. Bagian Teknis Sistem dan Informasi

• Mengawasi komputerisasi nasional.

• Mengkoordinasi pengawasn dan pengadinstrasian

pelanggan wasantara net

• Melakukan analisi pengembangan peranan layanan

wasantara net.

• Membuat neraca pendapatan wasantara net.

• Membuat laporan pendapatan wasantara net

• Membuat laporan kegiatan pemasaran wasantara net.

D. Jaringan Usaha

Jaringan usaha PT. Pos Indonesia (Persero) Kantor Pos Medan

20000 yang tersebar di banyak wilayah Kota medan menunjukkan bahwa

perkembangan dari salah satu Badan Usaha Milik Negara (BUMN) ini

Internasional, dan salah satunya di Kota Medan yang merupakan Kota

Besar di Indonesia.

Produk-produk yang dihasilkan oleh PT. Pos Indonesia ini telah

tersebar di beberapa Kotamadya/Kabupaten di Medan, terdapat 43

Kantorpos Cabang sudah termasuk dengan loket ekstensinya, 168 mitra

Ipos, 59 mitra Sopp, dan 27 Agenpos tersebar di Kota Medan.

[image:27.595.165.519.355.743.2]1. Kantor Pos Cabang Medan

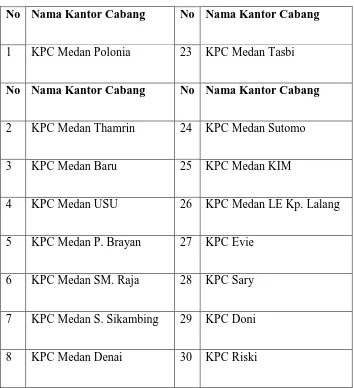

Tabel 2.1

Daftar Kantor Pos Cabang (KPC) Medan 20000 No Nama Kantor Cabang No Nama Kantor Cabang

1 KPC Medan Polonia 23 KPC Medan Tasbi

No Nama Kantor Cabang No Nama Kantor Cabang

2 KPC Medan Thamrin 24 KPC Medan Sutomo

3 KPC Medan Baru 25 KPC Medan KIM

4 KPC Medan USU 26 KPC Medan LE Kp. Lalang

5 KPC Medan P. Brayan 27 KPC Evie

6 KPC Medan SM. Raja 28 KPC Sary

7 KPC Medan S. Sikambing 29 KPC Doni

9 KPC Medan Helvetia 31 KPC Edwin Lubis

10 KPC Kp. Baru 32 KPC Elly

11 KPC Gd. Johor 33 KPC Libranto S

12 KPC Medan Tuntungan 34 KPC Pancur Batu

13 KPC Ps. Bengkok 35 KPC Tanjung Morawa

14 KPC Medan Timbang Deli 36 KPC Deli Tua

15 KPC Medan Titi Papan 37 KPC Sunggal

16 KPC Medan Kp. Durian 38 KPC Batang Kuis

17 KPC Medan Tanjung Sari 39 KPC Tembung

No Nama Kantor Cabang No Nama Kantor Cabang

18 KPC Menteng Tujuh 40 KPC Namurambe

19 KPC Medan Sei Agul 41 KPC Bandar Baru

20 KPC Medan Paya Geli 42 KPC Belawan

21 KPC Kantor Area I 43 KPC Labuhan Deli

22 KPC Poldasu

Tabel 2.2

Mitra SOPP PT.POS Indonesia Kantor POS Medan 20000 No Nama Mitra SOPP No Nama Mitra SOPP

1 Acc 31 Mandiri Tunas Finance

2 Adira Finance 32 Mega Auto Central Finance

3 Al Ijarah Indonesia Finance 33 MNC Finance

4 Angsuran ITC Multi Finance 34 MPN G2

5 Angsuran Kredit Plus 35 NSC Finance

6 Angsuran Mandala Finance 36 Orange TV

7 Angsuran Mega Finance 37 Paket Data Xlink

No Nama Mitra SOPP No Nama Mitra SOPP

8 Anz Panin (Personal Loan) 38 CIMB Niaga Auto Finance

9 Anz Panin Kartu Kredit 39 PT BFI Finance Indonesia

10 Big TV (Postpaid) 40 PT Suzuki Finance

11 BII Kartu Kredit 41 PT Toyota Astra Financial S.

12 Bima Finace 42 MPN

14 BTN KPR Denda 44 PLN Non Taglis (SBY)

15 BTN KPR Tunai (Total) 45 PLN Postpaid Zona (SBY)

16 BTN Pembukaan Rekening 46 PLN Postpaid Zona 2

17 BTN Penarikan Tabungan T. 47 PLN Prepaid (JKPINDO)

18 BTN Setoran dgn Buku 48 PLN Prepaid (SBY)

19 BTN Setoran tanpa Butab 49 Satelindo

20 BTN Transfer Antar Rekening 50 Summit OTO Finance

21 Busan Auto Finance 51 Takaful

22 Central Santoso Finance 52 Telkom Jastel

23 Citi Bank (Kartu Kredit) 53 Telkomsel (Pascabayar)

No Nama Mitra SOPP No Nama Mitra SOPP

24 Citi Bank (Personal Loan) 54 Telkomsel (Prabayar)

25 Deposit agnesi 55 Trihamas

26 FIF Angsuran 56 Varia Intra Finance

27 Giro Setoran Tanpa Butab 57 WOM Finance

29 Indomobil Finance Indonesia 59 XLINK (Prabayar)

30 Indovision

[image:31.595.169.541.112.187.2]3. Mitra I-Pos

Tabel 2.3

Mitra I-Pos PT POS Indonesia Kantor Pos Medan 20000 No Nama Mitra I-Pos No Nama Mitra I-Pos

1 Adira Bambu 89 KPP Medan Kota

2 Adira Dana Cepat Bambu 90 KPP Medan Petisah

3 Adira Finance Bambu 91 KPP Medan Polonia

4 Adira Operasional Bambu 92 KPP Medan Timur

5 Adira Finance Abd. Lubis 93 Dispenda Utara

No Nama Mitra I-Pos No Nama Mitra I-Pos

6 Adira OP II Abd. Lubis 94 KPP Lubuk Pakam

7 Adira OP II P Abd. Lubis 95 Kehakiman

8 Adira Dana Cepat Abd. Lubis 96 Pengadilan Tinggi Medan

10 Adira Dana Cepat Marelamn 98 BMKG

11 Adira Marelan F 99 Jamkrindo

12 Adira Marelan OP II P 100 PT Asabri

13 Adira Marelan OP 101 Polda Sumut

14 Adira Titi Kuning 102 Lotte Mart (Makro)

15 Adira Titi Kuning 3 103 Suzuya I

16 Adira Titi Kuning SP/OP II 104 Industri Karet Deli

17 Adira Titi Kuning OP 105 Infomedia

18 Adira Titi Kuning F 106 Kimia Farma

19 Asuransi Adira Dinamika 107 Lafarge

20 Asuranssi Astra Buana 108 Astra Graphia

21 AIA Finance 109 PKSS

No Nama Mitra I-Pos No Nama Mitra I-Pos

22 AIA MT Haryono 110 PT Test

23 AIA Financial Ismud/ Center 111 PT Best Buy

25 AIA Agency RM 113 PT PLN Wil

26 AIA Brigjen Katamso 114 PT PLN Kit Sum

27 BAF SP 2 Bambu 115 BPJS Kesehatan KCU

28 BAF Contract Bambu 116 PT Taspen

29 BAF SPPK Bambu 117 Telkomsel Uniland

30 BAF Gatsu SPPK 118 Telkomsel Uniland Marketing

31 BAF Gatsu SP2 119 Telkomsel Area

32 BAF Gatsu ADM C 120 Telkomsel Marketing

33 BAF Admin C/ TLO 121 Telkomsel Selekta AM

34 Dipo Star Finance 122 Telkomsel Channel

35 U Finance 123 Telkomsel RAM

36 FIF Sei Sikambing 124 Telkomsel Service Mnj

37 FIF Spektra Karya 125 Telkomsel Corcom

No Nama Mitra I-Pos No Nama Mitra I-Pos

38 CIMB Niaga Auto Finance I 126 PT Telkom

40 BCA Finance SP 128 PT Indosat IM2/ Hadi Sucipto

41 ITC Finance 129 PT Indosat IM2

42 ITC Finance Paket Pos 130 PT Indosat

43 Suzuki Finance 131 UNIMED

44 WOM Finance 132 Universitass Terbuka

45 OTO Multiarta P. Hijau 133 UT C4

46 OTO Gatsu 134 Sari Incofood

47 OTO Multiarta S. Parman 135 STTC

48 OTO Multiarta A. Malik 136 PT Solusi

49 PT Kita Finance 137 PT Quadra Solution E-KTP

50 Toyota Astra Finance 138 PT Jasa Marga

51 Askrida 139 Sinar Mas

52 Askrida Syariah 140 Bahana Sysfo Utama

53 BPJS Kesehatan Regional 141 Suzuya 2

No Nama Mitra I-Pos No Nama Mitra I-Pos

55 BCA Finance CK 143 Per. Gas Negara

56 OTO Multiarta A. Malik SP 144 PTPN II

57 OTO Gatsu SP 145 PTPN III

58 BTN HCLU 146 PT Pertani Produksi

59 Bank Mandiri Wil. (Ritel) 147 PT Pertani Cab/ Pemasaran

60 Bank Mandiri Wil. 148 PT Tolan Tiga

61 Bank Mandiri CLCU 149 PT Zurich

62 Bank Mandiri CLBC 150 PT Garuda Indonesia

63 Bank Mandiri RRCC 151 PT Cenderawasih

64 BCA KCU Asia II 152 PT Jaco TV Shopping

65 BNI Wilayah 153 Pegadaian Kanwil

66 BNI Pemuda 154 Pegadaian Medan Utama

67 BNI Wilayah/ RR 155 Pegadaian P. Brayan

68 BNI USU 156 Pegadaian Heelvetia

69 BNI Sutomo 157 Pegadaian Setiabudi

70 Bank CIMB Niaga Bandung 158 Pegadaian Medan Thamrin

71 Bank CIMB Niaga ExLippo 159 Pegadaian Medan Petisah

72 Bank CIMB Niaga B. Barisan 160 Pegadaian Medan Karya

73 BTPN Cabang 161 Pegadaian Medan Pringgan

74 BTPN Kanwil 162 Pegadaian Medan P. Merah

75 BTN Tag TP 163 Pegadaian T. Morawa

76 PT BTN GA 164 Pegadaian P. Bulan

77 PT BTN AMD 165 Pegaadaian Kp. Lalang

78 PT BTN CCRD 166 Pegadaian Sp. Limun

79 Bank Bukopin 167 Pegdaian Medan Mandala

80 Bank CIMB Niaga BB/Sampul 168 Pegadaian Medan Sunggal

81 BCA KCU Asia 169 Pegadaian Medan Krakatau

82 BCA Kanwil V Paket 170 Pegadaian Medan Gaharu

83 BCA Gark 171 Pegadaian Lab. Deli

84 BCA Kanwil V 172 Pegadaian Pancur Batu

No Nama Mitra I-Pos No Nama Mitra I-Pos

86 KPP Madya 174 Adira Asuransi Marelan

87 KPP Medan Barat 175 Bank Bukopin BPK

88 KPP Medan Belawan

Kantorpos Medan yang bergerak di bidang surat menyurat ini terus

mengembangkan ide-ide baru dalam setiap persaingan pengiriman baik

jarak dekat maupun jauh hingga mendunia, mengingat Kantorpos juga

mempunyai pelayanan sampai internasional.

E. Kinerja Usaha Terkini

Kinerja usaha dapat dikatakan baik, jika perusahaan dapat

memenuhi target profit yang ingin dicapai bahkan melebihi target yang

ditentukan oleh rencana anggaran setiap perusahaan atau biasa disebut

oleh beberapa perusahaan RKAP (Rencana Kerja Anggaran Perusahaan).

Setiap perusahaan juga mempunyai visi dan misi yang harus dijalankan

sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua,

begitu juga pada PT.Pos Indonesia (Persero) Kantorpos Medan 20000,

Kantorpos terus berupaya agar tujuan yang telah digariskan dapat tewujud.

Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja

Pastinya untuk mendorong mencapai hasil yang maksimal

diperlukan kinerja yang bermutu dan tepat. Jadi kinerja kegiatan terkini

yang dijalankan perusahaan adalah menyelenggarakan program

E-Commerce. Mengingat perkembangan teknologi dunia yang terus

berkembang pesat, Perkembangan internet menyebabkan terbentuknya

dunia baru yang disebut dunia maya. Di dunia maya,setiap individu

memiliki hak dan kemampuan untuk berinteraksi dengan individu lain

tanpa batasan apapun yang dapat menghalanginya. Globalisasi yang

sempurna sebenarnya telah berjalan di dunia maya yang menghubungkan

seluruh komunitas digital. Dari seluruh aspek kehidupan manusia yang

terkena dampak kehadiran internet, sektor bisnis merupakan sektor yang

paling terkena dampak dari perkembangan teknologi informasi dan

telekomunikasi serta paling cepat tumbuh. Melalui e-commerce, seluruh

manusia di muka bumi memiliki kesempatan dan peluang yang sama untuk

bersaing dan berhasil berbisnis di dunia maya.

Dengan E-Commerce memungkinkan kita bertransaksi dengan cepat

dan biaya yang murah tanpa melalui proses yang berbelit-belit, di mana

pihak pembeli (buyer) cukup mengakses internet ke website perusahaan

yang mengiklankan produknya di internet, yang kemudian pihak pembeli

(buyer) cukup mempelajari term of condition (ketentuan-ketentuan yang

diisyaratkan) pihak penjual. Dengan begitu, Kantorpos dapat mencapai

F. Rencana Usaha

Rencana usaha Kantorpos Medan 20000 berdasarkan pada aset

yang dimiliki oleh Kantorpos berupa filateli, Prangko dan benda BPM

lainnya yang terus dikembangkan penggunaannya dengan event yang telah

ditentukan oleh perusahaan. Setiap event yang akan diselenggarakan

bertujuan untuk peningkatan mutu pelayanan hanya saja pelayanan ini

menerapkan ilmu pengetahuan dan teknologi yang tepat guna untuk

mencapai kepuasan pelanggan serta memberikan nilai tambah yang cepat

terhadap karyawan, pemegang saham, masyarakat dan mitra kerja.

Begitupun dengan mitra kerja, tentu perusahaan akan terus meningkatkan

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan pada umumnya akan membentuk sistem sebagai

sebuah metode dan prosedur untuk mengumpulkan, mengklarifikasikan,

mengikhtisarkan, melaporkan informasi, dan operasi keuangan setiap

perusahaan yang mana akan menjadi satu bentuk kesatuan yang sifatnya

mengikat dan terpusat jika sistem yang ditetapkan pada perusahaan

tersebut hanya satu sistem saja. Sistem yang mengikat dan terpusat ini

akan membantu setiap pihak dalam pengambilan keputusan. Pengambilan

keputusan yang didasarkan dengan sistem dapat mengikat pihak-pihak

yang berhubungan didalamnya. Adapun salah satu pihak yang turut

mengambil bagian adalah bagian akuntansi. Sistem akuntansi menjadi

salah satu bagian yang fundamental. Hal fundamental tersebut dapat

berupa penerimaan dan pengeluaran kas. oleh sebab itu, pihak manajemen

disini perlu menerapkan adanya sistem akuntansi penerimaan dan

pengeluaran kas demi prosedur dan pencatatan terhadap transaksi

penerimaan dan pengeluaran kas yang terjadi selama periode

bersangkutan.

Penerimaan dapat diartikan suatu bentuk diterimanya barang/jasa oleh

sebagai suatu bentuk keluarnya barang/jasa oleh salah satu pihak kepada

pihak lain. Salah satu cara untuk tetap mengendalikan penerimaan dan

pengeluaran kas bagi suatu perusahaan adalah dengan membentuk sistem

akuntansi penerimaan dan pengeluaran kas.

Jika dilihat dari sudut pandang akuntansi, kas merupakan dana yang

dapat dicairkan sewaktu-waktu. Hal ini menunjukkan bahwa kas

merupakan aset yang paling lancar (liquid) bila dibandingkan dengan

aktiva lainnya. Dikarenakan hampir seluruh transaksi dalam perusahaan

berhubungan dengan kas baik pada perusahaan industri (manufacture),

perusahaan jasa, perusahaan dagang dan jenis perusahaan lainnya. Dengan

tidak adanya suatu sistem yang mengambil alih dalam perputaran kas

secara beraturan, dapat dipastikan kas menjadi kurang teridentifikasi

keberadaannya. Apabila sistem akuntansi dalam penerimaan dan

pengeluaran kas suatu perusahaan efektif maka segala hal yang

berhubungan dengan kas dapat teridentifikasi dengan mudah.

Berdasarkan uraian diatas, dapat dilihat betapa pentingnya sistem

akuntansi penerimaan dan pengeluaran kas dalam mendukung

keberhasilan perusahaan menjalankan aktifitasnya. Hal ini, mendorong

peneliti untuk meneliti sejauh mana sistem akuntansi yang diterapkan

suatu perusahaan dengan membahas tentang “Sistem Akuntansi

B. Rumusan Masalah

Masalah pokok yang akan dibahas dalam tugas akhir ini adalah :

1. Bagaimana sistem akuntansi penerimaan dan pengeluaran kas yang

berlaku di perusahaan?

2. Apakah sistem akuntansi penerimaan dan pengeluaran kas pada Kantor

POS Medan 20000 sudah efektif dan efisien?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penelitian ini adalah :

a. Untuk memenuhi salah satu syarat akademis dalam menyelesaikan

program D3 Akuntansi di Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara,

b. Untuk mengetahui apakah transaksi-transaksi yang menyangkut

kas telah dicatat dengan tepat sesuai prosedur,

c. Untuk mengetahui gambaran yang jelas mengenai sistem akuntansi

penerimaan dan pengeluaran kas pada perusahaan tersebut.

2. Manfaat Penelitian

1. Bagi Peneliti

• Menambah dan memperdalam pengetahuan peneliti dalam

penerapan sistem akuntansi penerimaan dan pengeluaran

kas yang efektif,

• Memberikan gambaran sedekat mungkin dengan kenyataan

mengenai sistem akuntansi penerimaan dan pengeluaran

kas suatu perusahaan.

2. Bagi Perusahaan

Untuk memberikan masukan yang mungkin bermanfaat bagi

pimpinan perusahaan dalam sistem akuntansi penerimaan dan

pengeluaran kas dengan tepat dan memperkecil kemungkinan

kesalahan dalam ketimpangan prosedur,

3. Bagi pembaca

Sebagai informasi guna menambah wawasan khususnya mengenai

sistem akuntansi penerimaan dan pengeluaran kas yang berlaku

dalam perusahaan.

D. Rencana Penulisan

Rencana penulisan terdiri dari jadwal penelitian dan sistematika

penulisan.

Jadwal survei/observasi dilakukan setelah peneliti menyelesaikan

magang di PT.POS Indonesia (PERSERO) Kantor POS Medan 20000.

Jadwal penelitian terdiri dari beberapa kegiatan. Kegiatan dimulai dari

persiapan melaksanakan, pelaksanaan dalam pengumpulan data

perusahaan, pelaporan bimbingan untuk penulisan laporan tugas akhir.

Jadwal survei/observasi untuk lebih jelasnya dapat dilihat ditabel

[image:44.595.109.519.422.736.2]berikut ini.

Tabel 1.1

Jadwal Survey/ Observasi dan Penyusunan Tugas Akhir

No Kegiatan

Mei

2015

Juli 2015 November

2015

IV I II III IV I

1 Pengesahan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunjukan Dosen

Pembimbing

5 Pengumpulan Data

7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

2. Rencana Isi

Untuk mempermudah penulisan tugas akhir ini, Penulis membuat

sistematika pembahasan dalam 4 (empat)bab, dimana setiap bab saling

bersangkutan ke bab selanjutnya. Adapun rencana isi dari penulisan ini

adalah sebagai berikut :

BAB I PENDAHULUAN

Membahas tentang latar belakang, permasalahan, tujuan,

manfaat, dan rencana penulisan yang terdiri dari jadwal

survey/observasi dan rencana isi.

BAB II PT POS INDONESIA (PERSERO) KANTOR POS MEDAN 20000

Pada bab ini membahas tentang sejarah ringkas, struktur

organisasi dan personalia, job description, jaringa

usaha/kegiatan, kinerja usaha terkini dan rencana usaha

Pada bab ini membahas tentang system akuntansi

penerimaan dan pengeluaran kas pada umumnya.

Pengertian system, akuntansi, penerimaan, pengeluaran

dan kas. Penerapan system dan jenis rekening kas yang

berlaku di perusahaan. Prosedur penerimaan dan

pengeluaran kas.

BAB IV KESIMPULAN DAN SARAN

Pada bab ini membahas mengenai kesimpulan dan saran tentang laporan-laporan system akuntansi penerimaan dan

TUGAS AKHIR

SISTEM AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA PT.POS INDONESIA (PERSERO) KANTOR POS MEDAN 20000

OLEH :

PERMATA SARI 122102176

PROGRAM STUDI D3 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Alhamdulillahirobbil’alamiin, segala puji bagi Allah, Tuhan yang

menciptakan dunia dan seisinya, berkat limpahan Rahmat dan Karunia-Nya,

penulis dapat menyelesaikan rangkaian Tugas Akhir yang berjudul “Sistem

Akuntansi Penerimaan dan Pengeluaran Kas pada PT.POS Indonesia(PERSERO)

Kantor POS Medan 20000”. Tugas Akhir ini merupakan salah satu syarat

menyelesaikan pendidikan pada Program Diploma Akuntansi Universitas

Sumatera Utara.

Dalam penulisan tugas akhir ini tidak mungkin dapat penulis selesaikan

tanpa bantuan dari berbagai pihak, baik dukungan moril maupun materil. Untuk

itu penulis mengucapkan terima kasih banyak kepada semua pihak yang terlibat,

1. Teristimewa kepada kedua orangtua yang teramat saya cintai, Ayanda

Abdul Gafur dan Ibunda Rosdiana Pintauli Daulay,S.Pd yang telah

mencurahkan kasih sayang, dukungan moril dan materil serta doa

dalam setiap sujudnya kepada penulis.

2. Kepada Nenek saya, Nurhayati Saragih, Adik-adik saya, Nadia dan

Putri yang telah memberikan dukungan semangat dan doa dalam

rangkaian penyusunan tugas akhir ini.

3. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara beserta

seluruh Dosen dan Staf pengajar yang telah memberikan bimbingan

4. Bapak Drs. Rustam, M.si, Ak, CA, selaku Ketua Program Studi

Diploma III Akuntansi Universitas Sumatera Utara sekaligus Dosen

Pembimbing yang telah banyak meluangkan waktu dan tenaga serta

memberikan petunjuk, saran-saran dan bimbingan kepada penulis

dalam menyelesaikan tugas akhir ini.

5. Pimpinan dan seluruh karyawan PT. POS INDONESIA (Persero)

Kantor POS Medan 20000, terkhusus di divisi Akuntansi Bapak

Susetyo selaku Manajer Akuntansi dan Bapak Joni selaku anggota

yang telah banyak membantu penulis dalam memberikan izin,

membimbing dan menyediakan data-data yang diperlukan dalam

penyusun tugas akhir ini.

6. Kepada teman-teman saya kelompok D jurusan D III Akuntasi

Fakultas Ekonomi dan Bisnis Sumatera Utara Angkatan 2012 yang

tidak bisa disebutkan satu persatu yang telah banyak membantu dan

memotivasi penulis dalam penulisan dan penyusunan tugas akhir ini.

7. Keluarga besar BP2M FEB USU), FoSEI FEB USU yang telah

memberikan begitu banyak semangat sehingga penulis dapat

menyelesaikan Tugas Akhir ini.

Semoga Allah memberikan balasan atas semua bantuan yang diberikan.

Penulis menyadari tugas akhir ini jauh dari kata sempurna. Oleh karena itu penulis

mengharapkan kritik dan saran untuk penyempurnaan tugas akhir ini di masa yang

akan datang. Akhirnya penulis berharap semoga tugas akhir ini dapat menambah

Medan, 2015

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

1. Tujuan Penelitian ... 3

2. Manfaat Penelitian ... 3

D. Rencana Penulisan ... 4

1. Jadwal Survei/ Observasi ... 4

2. Rencana Isi ... 6

BAB II PT POS INDONESIA (PERSERO) KANTOR POS MEDAN 20000 ... 8

A. Sejarah Ringkas ... 8

B. Struktur Organisasi ... 10

C. Job Description ... 13

E. Kinerja Usaha Terkini ... 28

F. Rencana Usaha ... 30

BAB III SISTEM AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS ... 31

A. Sistem akuntansi Penerimaan dan Pengeluaran Kas pada Umumnya ... 31

1.Pengertian sistem, akuntansi, penerimaan, pengeluaran dan kas ... 31

2.Penerapan sistem akuntansi yang berlaku di perusahaan ... 32

3. Jenis Rekening Kas yang berlaku di perusahaan ... 33

B. Prosedur Penerimaan dan Pengeluaran Kas ... 35

1. Prosedur Penerimaan Kas ... 35

1. Prosedur Pengeluaran Kas ... 37

BAB IV KESIMPULAN DAN SARAN... 40

A. Kesimpulan ... 40

B. Saran ... 40

DAFTAR PUSTAKA ... 42

DAFTAR TABEL

Nomor Judul Halaman

1.1. Jadwal Survei/ Observasi dan Penyusunan Tugas Akhir ... 5

2.1. Daftar Kantor Pos Cabang Medan (KPC) Medan 20000 ... 18

2.2. Mitra SOPP PT.POS Indonesia Kantor POS Medan 20000 ... 20

DAFTAR GAMBAR

Nomor Judul Halaman

1.1 Logo PT Pos Indonesia (Persero) Kantor Pos Medan 20000 ... 10

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Prosedur Penerimaan Kas ...43

2. Prosedur Pengeluaran Kas ...44