TUGAS AKHIR

SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA KANTOR KECAMATAN

MEDAN DENAI

Oleh :

ANISA TRESSIA MEIVERNIA 112102098

PROGRAM STUDI DIII AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2014

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

NAMA : ANISA TRESSIA MEIVERNIA

PERSETUJUAN ADMINISTRASI AKADEMIK

NIM : 112102098

PROGRAM STUDI : D III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN

PENGELUARAN KAS PADA KANTOR KECAMATAN MEDAN DENAI

Tanggal ________________ Dosen Pembimbing Tugas Akhir

NIP. 19760705 200212 1 002

( Iskandar Muda, SE, M.Si, Ak )

Tanggal ________________ Ketua Program Diploma III Akuntansi

NIP. 195111114 198203 1 002 ( Drs. Rustam, M.Si, Ak, CA )

Tanggal _______________ Dekan Fakultas Ekonomi dan Bisnis

NIP. 19560407 198002 1 001

(Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA)

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : ANISA TRESSIA MEIVERNIA

NIM : 112102098

PROGRAM STUDI : D III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN

PENGELUARAN KAS PADA KANTOR KECAMTAN MEDDA DENAI

Medan, Juli 2014

(ANISA TRESSIA MEIVERNIA) 112102098

i

KATA PENGANTAR

Segala puji syukur penulis ucapkan kehadirat Tuhan Yang Maha Esa yang

telah memberikan berkat dan limpahan karunia-Nya sehingga penulis dapat

menyelesaikan Tugas Akhir ini yang berjudul “Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Pada Kantor Kecamatan Medan Denai”

guna melengkapi salah satu syarat untuk dapat menyelesaikan Pendidikan

Program Diploma III Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

Penulis sangat mengharapkan saran dan kritik yang dapat membangun

tugas akhir ini dari semua pihak demi kesempatan tugas akhir ini. Penulis sangat

berharap tugas akhir ini dapat bermanfaat bagi pihak yang dan memerlukan dan

bagi para mahasiswa yang ingin lebih mengetahui tentang system informasi

akuntansi pengeluaran dan penerimaan kas.

Dalam penyelesaian tugas akhir ini, penulis banyak menerima bimbingan

dan tidak terlepas dari arahan, bantuan, dan petunjuk dari berbagai pihak sampai

selesainya tugas akhir ini. Oleh sebab itu , pada kesempatan iniizinkanlah penulis

mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M,Ec, Ac,Ak, CA selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara,

2. Bapak Drs. Rustam, M.si, Ak, CA Selaku Ketua Program Studi Diploma D

III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara,

ii

3. Bapak Iskandar Muda ,SE, M.Si, Ak selaku Dosen Pembimbing saya yang

telah meluangkan waktunya untuk mebimbing penulis dalam penulisan Tugas

Akhir ini,

4. Seluruh Staf pengajar dan pegawai Fakultas Ekonomi Universitas Sumatera

Utara,

5. Keluarga yang saya sayangi terutama Kedua Orang tua saya (Anjar M.

Peranginangin dan Terkelin Sembiring dan Kedua Adik saya (Verlanta dan

Tabita Veronica) yang etlah memberikan dukungan baik secara moril maupun

material yang tak terhingga,

6. Bapak Drs. Edi Mulia Matondang selaku Pak Camat Medan Denai yang telah

mengizinkan saya untuk meriset di Kantor Kecamatan Medan Denai dalam

penyelesaian Tugas Akhir ini,

7. Seluruh Staf dan Karyawan kantor Kecamatan Medan Denai karena telah

meluangkan waktunya untuk membantu saya memberikan informasi untuk

penyelesaian Tugas Akhir ini ,

8. Buat orang yang teristimewa yang selalu memberikan dukungan Selama

perkuliahan dan penyelesaian Tugas Akhir ini yaitu Adam R, Betarani,Enita,

Kartini,Riska Anggraini, dan Khairunisa,

9. Buat Teman – teman D III Akuntansi khususnya Group B yang ikut

bepartisipasi dan membantu segala yang berhubungan untuk menyelesaikan

tugas akhir ini dan ,

iii

10. Seluruh teman D III Akuntansi yang tidak bisa saya sebutkan satu-persatu,

semoga Tuhan Yang Maha Esa memeberikan balasan semua bantuan yang

diberikan.

Pada dasarnya penulis menyadari masih terdapat kekurangan baik dari

segi isi maupun penyajian, semua ini disebabkan keterbatasan pengalaman dan

pengetahuan penulis. Akhirnya penulis berharap semoga Tugas Akhir ini dapat

menambah dan memperluas pengetahuan bagi siap saja yang membacanya.

Terima Kasih.

Medan , Juli 2013

Penulis

Anisa Tressia Meivernia

11202098

iv DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 2

C. Tujuan dan Manfaat Penelitian ... 3

D. Rencana Penulisan ... 4

1. Jadwal Penelitian ... 4

2. Rencana isi ... 5

BAB II : KANTOR KECAMATAN MEDAN DENAI ... 6

A. Sejarah Ringkas ... 6

B. Struktur Organisasi ... 10

C. Job Description ... 11

D. Jaringan Kegiatan ... 18

E. Kinerja Kegiatan Terkini... 18

F. Rencana Kegiatan... 19

v

BAB III : SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA KANTOR

KECAMATAN MEDAN DENAI ... 20

A. Pengertian Sistem Informasi Akuntansi ... 20

1. Sistem ... 20

2. Informasi ... 21

3. Akuntansi ... 22

4. Sistem Informasi Akuntansi ... 22

B. Akuntansi Keuangan Daerah... 25

C. Akuntansi Rekening-rekening Dalam Keuangan Daerah ... 27

D. Sistem Pencatatan Penerimaan dan Pengeluaran Kas ... 30

E. Sistem Pencatatan Penerimaan dan Pengeluaran Kas Pada Kantor Kecamatan Medan Denai ... 33

BAB IV : KESIMPULAN DAN SARAN ... 35

A. Kesimpulan ... 36

B. Saran ... 36

DAFTAR PUSTAKA ... 37

vi

DAFTAR TABEL

Nomor Judul Halaman

1.1 Jadwal Penyelesaian Tugas dan Akhir ..……….. ... 4

DAFTAR GAMBAR

vii

Nomor Judul Gambar Halaman

3.1 Siklus Akuntansi ... 36

DAFTAR LAMPIRAN

viii

Nomor Judul

1. Struktur Organisasi

1 BAB I PENDAHULUAN

A.Latar Belakang Masalah

Kas merupakan hal yang penting dalam setiap transaksi

perusahaan/instansi pemerintah. Untuk itu diperulkan suatu system informasi

akuntansi kas yang mengatur mengenai penerimaan dan pengeluaran kas yang

dirancang sedemikian rupa sehingga setiap arus transaksi yang berhubungan

dengan kas dapat dicatat dengan baik. Kantor Kecamatan Medan Denai sebagai

suatu instansi pemerintah yang proses pekerjaan nya melayani masyarakat di

lingkungan tersebut seperti pembangun fasilitas ,alat –alat dalam proses

pekerjaan, upah atau gaji karyawan, pembuatan KTP,KK (Kartu keluarga),

Akte Kelahiran, APBD (Anggaran Pendapatan dan Belanja daerah), dan apa

saja yang terkait dengan pendapatan dan pengeluaran keuangan daerah ,tentu

saja semua itu tidak terlepas dari kas yang membutuhkan sistem informasi

akuntansi pengeluaran dan penerimaan kas . Kas sebagai alat pembayaran

harus dikelola dengan baik untuk menghindari penyelewengan dan

penyimpangan. Penyelewengan dan penyimpangan kas dapat dihindari dengan

adanya suatu system informasi akuntansi penerimaan dan pengeluaran kas

yang baik. Dengan adanya system informasi dan pengendalian intern yang

memuaskan , maka hal-hal yang merugikan perusahaan dapat dihindari dan

diminimalisasi. Hal inilah yang mendorong penulis untuk melakukan riset di

Kantor Kecematan Medan Denai.

2

Kantor Kecamatan Medan Denai termasuk instansi yang bereperan

dalam pengembangan daerah tersebut, yang paling dekat dengan masyarakat

untuk mewujudkan segala visi misi dari Kantor Kecamatan Medan Denai

tersebut. Dalam melakukan aktivitasnya / proses kerja Kantor Kecamatan

Medan Denai memerlukan indikator penunjang operasional guna terlaksananya

kinerja tersebut. Berbagai penunjang kinerja salah satunya yakni berupa uang

kertas dan logam “liquid” yang dapat digunakan sewaktu-waktu di saat

memerlukannya dan paling mudah dicairkan. Apabila pengelolaanya baik maka

akan memperlancar kinerja instansi tersebut. Hal ini berarti setiap system harus

dilakukan seusai dengan peraturan yang berlaku sehingga dapat menjadi dasar

pengambilan keputusan juga terwujudnya transparasi serta akuntabilitas.

Berdasarkan uraian diatas, penulis mengetahui kefektifan system informasi

akuntansi penerimaan dan pengeluarasn kas di Kantor Kecamatan Medan

Denai. Untuk itu penulis merasa tertarik untuk membahas maslah tersebut

dalam tugas akhir dengan judul “ Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Pada Kantor Kecamatan Medan Denai”.

B.Rumusan Masalah

Sistem informasi akuntansi penerimaan dan pengeluaran kas memiliki

peranan yng sangat penting dalam meningkatkan efisiensi dalam

perusahaan/instansi pemerintah, khususnya efisiensi di bidang keuangan.

Sistem informasi akuntansi penerimaan dan pengeluaran kas dapat memebrikan

bahan kepada SUB bagian keuangan dalam melakukan atau menyusun

prosedur agar terjadi dengan baik dan terkoordinasi dengan baik untuk

menghindari penyelewengan yang akan terjadi. Rumusan masalah yang akan

dibahas alam tugas akhir ini adalah Apakah sistem pencatatan penerimaan dan

pengeluaran kas pada Kantor Kecamatan Medan Denai sudah baik dan sudah

memenuhi sistem yang telah ditetapkan perundang-undangan ?

C.Tujuan dan Manfaat Penelitian

Tujuan penelitian yang dapat diperoleh setelah melakukan penelitian pada

Kantor Kecamatan Medan Denai adalah untuk mengidentifikasi system dan

prosedurpenerimaan dan pengeluaran kas yang terdapat pada Kantor

Kecamatan Medan Denai sudah sesuai dengan system dan prosedur yang

ditetapkan dan memenuhi syarat dalam menyelesaikan perkuliahan pada

jurusan akuntansi program Diploma III Fakultas Ekonomi Universitas

Sumatera Utara.

Manfaat penelitian yang didapat, diperoleh setelah melakukan penelitian

pada Kantor Kecamatan Medan Denai:

1. Bagi peniliti sebagai sarana untuk menambah pengetahuan dan wawasan

juga bahan masukan jika dikemudian hari pertanggung jawaban dan

pendapat mengenai mengidentifikasi system dan prosedur penerimaan dan

pengeluaran kas.

2. Bagi perusahaan/instansi sebagai salah satu sumbangan pemikiran berupa

saran ataupun kritik yang diperoleh sehubungan dengan system iformasi

akuntansi penerimaan dan pengeluaran kas pada Kantor Kecamatan Medan

Denai.

4

3. Bagi Pembaca dan Pendidikan lain sebagai bahan masukan dan bahan

perbandingan bagi setiap orang yang ingin menambah wawasan mengenai

system informasi akuntansi penerimaan dan pengeluaran kas.

D. Rencana Penulisan

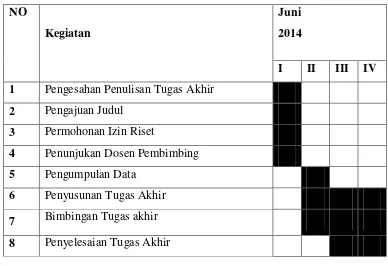

1. Jadwal Penelitian

Tempat : Kantor Kecamatan Medan Denai

Jl. Pancasila no.96

Waktu : 17 Juni 2014

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir NO

Kegiatan

Juni 2014

I II III IV 1 Pengesahan Penulisan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas akhir 8 Penyelesaian Tugas Akhir 2. Rencana Isi

Laporan penelitian terdiri dari 4 bab, dimana setiap bab saling

berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas

akhir yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan

sistematis. Oleh karena itu, laporan penilitian disusun sebagai berikut :

Bab I : PENDAHULUAN

Pada bab ini, penulis akan menguraikan secara singkat latar

belakang masalah, rumusan masalah, tujuan dan manfaat

penelitian, dan rencana penulisan.

Bab II :KANTOR KECAMATAN MEDAN DENAI

Pada bab ini, penulis akan menguraikan tentang gambaran

perumusan yang meliputi sejarah ringkas, struktur organisasi, Job descrption, jaringan usaha/kegiatan, kinerja terkini, rencana usaha/kegiatan.

Bab III :SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN

PENGELUARAN KAS PADA KANTOR KECAMATAN

MEDAN DENAI.

Pada bab ini, penulis akan menguraikan pengertian system

informasi akuntansi, unsur-unsur system informasi akuntansi,

Akuntansi keuangan daerah ,dan system dan prosedur penerimaan

dan pengeluaran kas pada Kantor Kecamatan Medan Denai

Bab IV :KESIMPULAN DAN SARAN

Bab ini merupakan bab yang terakhir dari penulisan tugas akhir

ini. Penulis akan memberikan kesimpulan dan saran yang

dirasakan perlu untuk pihak lain yang membaca.

6 BAB II

KANTOR KECAMATAN MEDAN DENAI

A. Sejarah Ringkas

Berdasarkan PP.35 tahun 1992 tanggal 13 Juli 1992 dan di resmikan

Gubernur Sumatera Utara pada tanggal 2 September 1992 kecamatan Medan

Denai terbentuk dari pemekaran kecamatan Medan Timur dan di pimpin oleh

camat yang di tugaskan sebagai kepala kantor kecamatan selaku pelaksana

amanah / delegasi wewenang dari kepala daerah, berdasarkan PP.41 tahun

2007 tanggal 13 Agustus 2007 dan perda walikota nomor 3 tahun 2009 tentang

rincian tugas pokok dan fungsi kecamatan. Kecamatan Medan Denai

melaksanakan tugas pokok, melaksanakan program kegiatan di bidang

pemerintahan, pembangunan dan pemberdayaan masyarakat dan pelayanan

masyarakat.

1. Visi Kecamatan Medan Denai.

Visi adalah cara pandang jauh ke depan, kemana instansi

pemerintahan harus di bawa agar dapat eksis, antisipatif dan inovatif.

Secara umum visi adalah pandangan ideal masa depan yang ingin di

wujudkan oleh kantor Kecataman Medan Denai Kota Medan. Penetapan

visi mencerminkan apa yang ingin di capai, memberikan arah dan fokus

stratgi yang jelas, terhadap masa depan dan selanjutnya diharapkan mampu

menumbuhkan komitmen di lingkungan kantor Kecamatan Medan Denai.

Visi Kecamatan Medan Denai tahun 2011-2015:

“Kecamatan Medan Denai yang nyaman, peduli, berdaya saing serta professional dalam mewujudkan Medan sebagai kota Metropolitan.”

2. Visi Kecamatan Medan Denai.

Visi adalah cara pandang jauh ke depan, kemana instansi

pemerintahan harus di bawa agar dapat eksis, antisipatif dan inovatif. Secara

umum visi adalah pandangan ideal masa depan yang ingin di wujudkan oleh

kantor Kecataman Medan Denai Kota Medan. Penetapan visi mencerminkan

apa yang ingin di capai, memberikan arah dan fokus stratgi yang jelas,

berorientasi terhadap masa depan dan selanjutnya diharapkan mampu

menumbuhkan komitmen di lingkungan kantor Kecamatan Medan Denai.

Visi Kecamatan Medan Denai tahun 2011-2015:

“Kecamatan Medan Denai yang nyaman, peduli, berdaya saing serta professional dalam mewujudkan Medan sebagai kota Metropolitan.”

3. Misi Kecamatan Medan Denai.

Misi adalah sesuatu yang harus di emban atau di laksanakan oleh

organisasi sesuai visi yang telah di tetapkan agar tujuan organisai dapat

terlaksana dan berhasil dengan baik. Untuk mencapai visi tersebut, maka

Kecamatan Medan Denai menjabarkannya dalam beberapa misi yang akan di

laksanakan selama priode berjalan sebagai berikut

1. Memberikan pelayanan prima kepada masyarakat. 2. Meningkatkan profesionalisme aparatur kecamatan.

8

3. Mewujudkan medan sebagai kota Metropolitan yang nyaman, perduli, berdaya saing dan sejahtera.

4. Memberdayakan masyarakat yang optimal dalam pembangunan. 5. Tujuan dan sasaran.

Dengan memperhatikan visi dan misi Kecamatan Medan Denai tahun

2011-2015, tujuan dan sasaran yang akan di capai dalam lima tahun

mendatang adalah sebagai berikut:

1. Misi pertama: Meningkatakan administrasi pelayanan public dengan

tujuan:

a. Meningkatkan kualitas pelayanan administrasi pemerintahan bagi

masyarakat Kecamatan Medan Denai dengan sasaran:

o Meningkatkan pembinaan dan pengawasan terhadap kinerja

aparatur pelayanan publik di kelurahan dan kecamatan Medan

Denai.

o Meningkatkan disiplin aparatur pelayanan kepada public di

kelurahan dan kecamatan Medan Denai

b. Meningkatkan SDM aparatur pelayanan publik dengan sasaran:

o Menigkatkan keterampilan aparatur kecamatan.

o Meningkatkan pengetahuan aparatur pelayanan public di

kelurahan dan kecamatan Medan Denai.

o Meningkatkan kesejahteraan aparatur pelayanan publik di

kelurahan dan kecamatan Medan Denai.

o Meningkatakan kesadaran disiplin aparatur.

c. Meningkatkan koordinasi dan konsolidasi lintas sektoral di bidang

pemerintahan dan pembangunan kecamatan Medan Denai dengan

sasaran:

o Meningkatkan kerjasama dan informasi lintas sektoral.

o Meningkatkan peranan serta instansi lintas sektoral dalam

pembangunan kecamatan.

o Terlaksananya rapat koordinasi.

2. Misi kedua: Meningkatkan pemberdayaan masyarakat kecamatan Medan

Denai dengan tujuan:

o Meningkatkan peranan serta masyarakat dalam pembangunan

kecamatan dengan sasaran yaitu terlaksananya partisipasi

masyarakat dalam pembangunan kecamatan.

o Terlaksananya program pemerintahan dan pembangunan yang

transparan dan akuntabel.

o Meningkatkan pembangunan dan pemberdayaan pemuda dengan

sasaran: terlaksananya pembinaan pemuda.

o Meningkatkan pembinaan keagamaan kepada masyarakat

dengan sasaran yaitu:

o Terlaksananya hari-hari besar keagamaan.

o Terlaksananya perlombaan keagamaan.

o Terlaksananya pembinaan kerukunan umat beragama.

o Terlaksannya pembinaan bantuan kepada kaum dhuafa / miskin.

o Meningkatkan mutu sarana ibadah.

10

o Meningkatkan kemampuan olahraga dan sumber daya

masyarakat dalam seni dengan sasaran:

o Terlaksananya pembinaan olahraga.

o Terlaksananya pembinaan kesadaran masyarakat terhadap

kehidupan berbangsa dan bernegara serta pelestarian nilai-nilai

tradisi dan kebudayaan daerah.

3. Misi ketiga: Meningkatkan sarana dan prasarana pembangunan

kecamatan dengan tujuan:

a. Meningkatkan pengadaan sarana dan prasarana pelayanan perkantoran

kelurahan dan kecamatan dengan sasaran:

o Meningkatkan sarana dan prasarana pelayanan public.

o Meningkatkan pengetahuan aparatur kelurahan dan kecamatan

dalam bidang pengetahuan teknologi dan informasi

b. Terwujudnya pengembangan sarana dan prasarana aparatur

pemerintahan dengan sasaran:

o Terlaksananya pemenuhan kebutuhan sarana dan prasarana kerja

serta perkantoran di lingkungan kecamatan dan kelurahan.

o Meningkatkan pengamanan dan pengendalain barang milik daerah.

o Terlaksananya perawatan dan pemeliharaan sarana dan prasarana

bangunan, mobilisasi dan peralatan kerja milik pemerintah.

B. Struktur Organisasi

Struktur Organisasi Kantor Kecamatan Medan Denai

Struktur organisasi diperlukan untuk membedakan tugas-tugas,

wewenang, dan tanggung jawab secara sistematis yang menunjukkan adanya

hubungan / keterkaitan antara setiap bagian untuk mencapai tujuan yang telah

ditetapkan. Demi tercapainya tujuan umum suatu instansi, diperlukan suatu

wadah untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut.

Pengaturan ini di hubungkan dengan pencapaian tujuan instansi yang telah

ditetapkan sebelumnya.

Melalui strukur organisasi yang baik, pengaturan pelaksanaan pekerjaan

dapat diterapkan, sehingga efisiensi dan efektivitas kerja dapat diwujudkan

melalui kerjasama dengan koordinasi yang baik sehingga tujuan perusahaan

dapat tercapai.

Suatu intansi terdiri dari berbagai unit kerja yang dapat dilaksanakan

perseorangan ataupun kelompok yang berfungsi untuk melaksanakan

serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertical .

C. Job description

a.Tugas Pokok Dan Fungsi Kantor Kecamatan Medan Denai.

Tugas pokok dan fungsi kantor kecamatan Medan Denai yaitu sebagai

berikut:

Fungsi kecamatan Medan Denai adalah:

1. Mengoordinasikan kegiatan pemberdayaan masyarakat

2. Mengoordinasikan upaya penyelenggaraan ketentraman dan

ketertiban umum

3. Mengoordinasikan penerapan dan penegakan peraturan

perundang-undangan

12

4. Mengoordinasikan pemeliharaan prasarana dan fasilitas pelayanan

umum

5. Mengoordinasikan penyelenggaraan kegiatan pemerintahan di

tingkat Kecamatan

6. Membina penyelenggaraan pemerintahan kelurahan

7. Melaksanakan pelayanan masyarakat menjadi ruang lingkup

tugasnya dan/atau yang belum dapat dilaksanakan pemerintahan

kelurahan

8. Melaksanakan tugas lain yang diberikan oleh walikota sesuai dengan

tugas dan fungsinnya

1. CAMAT

Camat mempunyai tugas menyelenggarakan kewenangan

Pemerintahan yang dilimpahkan oleh Walikota untuk menangani

sebagian urusan Otonomi daerah dan menyelenggarakan tugas umum

Pemerintahan.

2. SEKRETARIS

Sekretaris mempunyai tugas pokok melakukan sebagian tugas

Camat lingkup kesekretariatan yang meliputi pengelolaan administrasi

umum,keuangan, dan penyusunan program.

Dalam melaksanakan tugas pokok sekretariat menyelenggarakan fungsi:

• Penyusunan rencana, program, dan kegiatan kesekretariatan

• Pengkoordinasian penyusunan perencanaan program Kecamatan

• Pelaksanaan dan penyelenggaraan pelayanan administrasi

kesekretariatan

• Kecamatan yang meliputi administrasi umum, kepegawaian, keuangan,

kerumahtanggaan Kecamatan

• Pelaksanaan koordinasi penyelenggaraan tugas-tugas Kecamatan

• Penyiapan bahan pembinaan, pengawasan, dan pengendalian

• Pelaksanaan monitoring, evaluasi, dan pelaporan kesekretariatan

• Pelaksanaan tugas lain yang diberikan oleh Camat sesuai dengan tugas

dan fungsinya.

3. SUB BAGIAN UMUM

Sub Bagian Umum dipimpin oleh Kepala Sub Bagian yang berada di

bawah dan bertanggung jawab kepada Sekretaris.Sub Bagian Umum

mempunyai tugas pokok melaksanakan sebagian tugas Sekretariat lingkup

administrasi umum.

Dalam melaksanakan tugas pokok, bidang ekonomi

menyelenggarakan fungsi:

• Penyusunan rencana, program, dan kegiatan sub bagian umum

• Penyusunan bahan petunjuk teknis pengelolaan administrasi umum

• Pengelolaan administrasi umum yang meliputi pengelolaan tata

naskah dinas, penataan kearsipan, perlengkapan penyelenggaraan

kerumah tanggaan Kecamatan

• Pengelolaan administrasi kepegawaian

14

• Penyiapan bahan pembinaan dan pengembangan kelembagaan,

ketatalaksanaan dan kepegawaian

• Penyiapan bahan pembinaan, pengawasan dan pengendalian

• Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan

tugas

• Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan

tugas dan fungsinya.

4. SUB BAGIAN KEUANGAN

Sub Bagian Keuangan di pimpin oleh Kepala Sub Bagian, yang

berada dan bertanggung jawab kepada Sekretaris. Sub Bagian Keuangan

mempunyai tugas melaksanakan sebagian tugas Sekretaris.

Dalam melaksanakan tugas pokok, Sub Bagian Keuangan

menyelenggarakan fungsi:

• Penyusunan rencana, program, dan kegiatan Sub Bagian Keuangan

• Penyusunan bahan petunjuk teknis pengelolaan administrasi keuangan

• Pelaksanaan pengelolaan administrasi keuangan meliputi kegiatan

penyusunan rencana, penyusunan bahan pemrosesan pengusulan dan

verifikasi

• Penyiapan bahan/pelaksanaan koordinasi pengelolaan administrasi

keuangan

• Penyusunan laporan keuangan Kecamatan

• Penyiapan bahan pembinaan, pengawasan dan pengendalian

• Penyiapan bahan monitoring evaluasi dan pelaporan pelaksanaan

tugas

• Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan

tugas dan fungsinya.

5. SUB BAGIAN PERENCANAAN PROGRAM

Sub Bagian Perencanaan Program mempunyai tugas melaksanakan

sebagian tugas Sekretaris dalam melaksanakan tugas pokok Sub Bagian

Perencanaan Prgram menyelenggarakan fungsi:

• Penyusunan rencana, program, dan kegiatan Sub Bagian Perencanaan

Program

• Pengumpulan bahan petunjuk teknis lingkup penyusun rencana dan

program Kecamatan.

• Penyiapan bahan penyusunan rencana dan program Kecamatan.

• Penyiapan bahan pembinaan dan pengendalian.

• Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas.

• Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan

tugas dan fungsinya.

6. SEKSI TATA PEMERINTAHAN

Seksi Tata Pemerintahan di pimpin oleh Kepala Seksi, yang berada

dibawah dan bertanggung jawab kepada Camat. Seksi Tata Pemerintahan

mempunyai tugas melaksanakan sebagian tugas Camat. Dalam

16

melaksanaka tugas pokok, Seksi Tata Pemerintahan menyelenggarakan

fungsi:

• Penyusunan rencana, program, dan kegiatan Seksi Tata Pemerintahan.

• Penyusunan petunjuk teknis lingkupan tata pemerintahan.

• Penyiapan bahan pembinaan dan pengawasan tertib administrasi

pemerintahan kelurahan.

• Penyiapan bahan pembinaan dan koordinasi dalam penyelenggaraan

kegiatan pemerintahan di tingkat kecamatan.

• Penyiapan bahan koordinasi pembinaan kegiatan sosial politik,

ideologi Negara dan kesatuan bangsa.

• Penyiapan bahan pembinaan dibidang keagrarian.

• Pelaksanaan proses pelayanan administrasi kependudukan.

• Pelaksanaan kegiatan pencatatan monografi kecamatan dan kelurahan.

• Pelaksanaan proses pelayanan administrasi lainnya lingkup tata

pemerintahan.

• Pemantauan pelaksanaan pemungutan Pajak Bumi dan Bangunan

• Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan

tugas

• Pelaksanaan tugas lain yang diberikan oleh Camat sesuai dengan tugas

dan fungsinya.

7. SEKSI PEMBERDAYAAN MASYARAKAT

Seksi Pemberdayaan Masyarakat di pimpin oleh Kepala Seksi, yang

berada dibawah dan bertanggung jawab kepada Camat. Seksi

Pemberdayaan Masyarakat mempunyai tugas melaksanakan sebagian

tugas Camat.

Dalam melaksanakan tugas pokok, Pemberdayaan Masyarakat

menyelenggarakan fungsi:

• Penyusunan rencana, program, dan kegiatan Seksi Pemberdayaan

Masyarakat

• Penyusunan bahan dan petunjuk teknis lingkup pemberdayaan

masyarakat

• Penyiapan bahan pembinaan terhadap kegiatan pemberdayaan

masyarakat seperti Lembaga Pemberdayaan Masyarakat (LPM)

Lembaga Perekonomian Koperasi Usaha Mikro, kecil dan menengah

• Pelaksanaan proses pelayanan masyarakat lingkup pemberdayaan

masyarakat

• Penyiapan bahan koordinasi dalam penyelenggaraan pemberdayaan

masyarakat

• Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas

• Pelaksanaan tugas lain yang diberikan oleh Camat sesuai dengan tugas

dan fungsinya.

8. SEKSI KETENTRAMAN DAN KETERTIBAN UMUM

Seksi Ketentraman dan Ketertiban Umum dipimpin oleh Kepala

Seksi, yang berada dibawah dan bertanggungjawab kepada Camat. Seksi

Ketentraman dan Ketertiban Umum mempunyai tugas melaksanakan

sebagian tugas Camat.

18

Dalam melaksanakan tugas pokok, Seksi Ketentraman dan

Ketertiban Umum menyelenggarakan fungsi:

• Penyusunan rencana, program, dan kegiatan Ketentraman dan

Ketertiban Umum

• Penyusunan petunjuk teknis lingkup Ketentraman dan Ketertiban

Umum

• Penyiapan bahan pembinaan Ketentraman dan Ketertiban Umum

• Penyiapan bahan pelaksanaan koordinasi dengan satuan kerja perangkat

daerah dalam penyelenggaraan dalam Ketentraman dan Ketertiban

Umum, pengamanan dan penertiban terhadap pelanggaran peraturan

daerah dan peraturan perundang-undangan lainnya di wilayah

kecamatan

• Penyiapan bahan pelaksanaan pembinaan polisi pamong praja,

pertahanan sipil dan perlindungan masyarakat

• Membantu pelaksanaan pengawasan terhadap penyaluran bantuan dan

pengamanan akibat bencana alam dan bencana lainnya

• Pelaksanaan proses pelayanan masyarakat lingkup Ketentraman dan

Ketertiban Umum

• Pelaksanaan monitoring, evaluasi dan pelaporan pelaksanaan tugas

• Pelaksanaan tugas lain yang diberikan oleh Camat sesuai dengan tugas dan fungsinya.

9. SEKSI KESEJAHTERAAN SOSIAL

Seksi Kesejahteraan Sosial dipimpin oleh Kepala Seksi, yang berada

dibawah dan bertanggungjawab kepada Camat. Seksi Kesejahteraan Sosial

mempunyai tugas melaksanakan sebagian tugas Camat.

Dalam melaksanakan tugas pokok, Kesejahteraan Sosial

menyelenggarakan fungsi:

• Penyusunan rencana, program, dan kegiatan Seksi Kesejahteraan Sosial

• Penyusunan petunjuk teknis lingkup Seksi Kesejahteraan Sosial

• Penyiapan bahan pembinaan Seksi Kesejahteraan Sosial

• Pelaksanaan proses pelayanan masyarakat lingkup Kesejahteraan Sosial

• Penyiapan bahan koordinasi dalam penyelenggaraan pembinaan

kehidupan keagamaan, pendidikan, kepemudian, kebudayaan, olahraga,

kesehatan masyarakat dan kesejahteraan sosial lainnya

• Membantu pelaksanaan tugsa-tugas penanggulangan bencana alam dan

bencana lainnya

• Pelaksanaan tugas lain yang diberikan oleh Camat sesuai dengan tugas

dan fungsinya.

10. Sumber Daya Manusia / sarana dan prasarana.

a) jumlah pegawai kantor camat Medan Denai sebanyak 28 orang

terdiri dari:

1. Laki-laki sebanyak 19 orang.

2. Perempaun sebanyak 9 orang.

Tingkat pendidikan :

1. SMP sederajat sebanyak 1 orang.

2. SMA sederajat sebanyak 13 orang.

20

3. D-III sederajat sebanyak 1 orang.

4. Sarjana sebanyak 12 orang.

5. Magister sebanyak 1 orang.

Pangkat / golongan.

1. Golongan I sebanyak 1 orang.

2. Golongan II sebanyak 13 orang.

3. Golongan III sebanyak 13 orang

4. Golongan IV sebanyak 1 orang

D. Jaringan kegiatan

Pencapaian kinerja organisasi akan dapat diukur dengan baik apabila

terdapat satuan pengukuran yang memadai. Untuk itu diperlukan suatu

kegiatan yang dapat menunjang organisasi dalam menilai kinerjanya. Kegiatan

organisasi merupakan penjabaran kebijakan kebijakan program kerja sebagai

arah pencapaian tujuan dan sasaran serat memberikan sumbangan bagi

pencapaian misi organisasi. Untuk itu maka sejumlah kegiatan yang

ditetapkan dengan berdasar pada setiap program opersionalnya kurun waktu 1

tahun adalah sebagai berikut :

a. Penyediaan jasa komunikasi, sumber daya air dan listrik

b. Penyediaan alat tulis kantor

c. Penyediaan barang cetakan dan penggandaan

d. Penyediaan komponen insalasi listrik / penerangan bangunan kantor

e. Penyediaan bahan bacaan dan peraturan perundang – undangan

f. Penyediaan makanan dan minuman

g. Rapat – rapat koordinasi dan konsultasi keluar daerah

h. Koordinasi, konsilidasi dalam daerah dan peninjauan dan peninjuaan

lapangan

i. Pengelolaan administrasi keuangan dan perkantoran

j. Penyediaan peralatan dan perlengkapan dapur kantor

k. Pengadaan kendaraan dinas/operasional

l. Penysusunan Renja SKPD

m.Pemeliharaan rutin / berjala rumah jabatan

n. Pemeliharaan rutin /berkala gedung kantor

o. Pelayanan pada masyarakat dalam bidang kepentingan social

p. Pelayanan pada masyarakat dalam pembuatan E-ktp

q. Pelayanan kepada masyrakat dalam penyelesaiaan konflik-konfilk

pertanahan .

E. Kinerja terkini

1. Program Pelayanan Administrasi Perkantoran

• Penyediaan Jasa Komunikasi, sumber Daya air dan listrik. Dengan

tersedianya jasa komunikasi ,sumber daya air dan listrik sangat

menunjang tugas dan fungsi dalam setiap kegiatan

• Dilakanakannya rapat koordinasi dan konsultasi agar kebijakan

kebijakan yang ditetapkan semakin berkualitas

22

• Tersedianya data terhadap berbagai potensi / masalah ,maka seluruh

kegiatan pemerintahan kecamatan terinterigasi dan berjlan secara

optimal

• Tersedianya Peralatan kebersihan dan peralatan dapur sehingga

menciptakan suasana kerja menjadi nyaman dan bersih

• Pemeliharaan Rutin berkala Gedung Kantor , maka perlengakpan dapat

dimanfaatkan dengan baik

• Diklat Teknis Tugas dan Fungsi bagi PNS , maka akan meningkatkan

motivasi SDM aparatur

• Tersusun Laporan kinerja SKPD serta akuntabilitas kinerja pemerintah

menjadi evaluasi pelaksanaan tugas

• Tersusunnya laporan keuangan bulanan,triwulan & semesteran sehingga

menjadi pedoman dalam perencanaan dan penganggaran

• Stimulasi Pembangunan Berbasis Masyarakat

F. Rencana Kegiatan

1. Program Pelayanan Administrasi Perkantoran

2. Program Peningkatan sarana dan prasarana aparatur

3. Program Peningkatan disiplin aparatur

4. Program peningkatan kapasitas sumber daya aparatur

5. Program peningkatan pengembangan sistem pelaporan capaian kinerja

dan SKPD

6. Program Penyelesaian konflik-konflik pertanahan

7. Program peningkatan partisipasi msyarakat dalam pembangunan daerah

8. Program peningkatan keberdayaan masyarakat

9. Perayaan bersama untuk hari besar keAgamaan dengan masyrakat

sekitar

10. Perayaan bersama untuk hari besar Nasional dengan masyarakat sekitar

11. Penyuluhan informasi untuk hari Pemilihan Umum (PEMILU) untuk

masyarakat sekitar .

24 BAB III

SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA KANTOR KECAMATAN

MEDAN DENAI

A. Pengertian Sistem Informasi Akuntansi

Dalam mengemukakan pengertian Sistem Informasi Akuntansi secara

rinci penulis mengemukakan pengertian setiap suku kata yang terdapat dalam

peristilah tersebut, yaitu sebagai berikut :

5. Sistem

Istilah system paling sering digunakan untuk menunjukkan

pengertian metode atau cara dan sesuatu himpunan unsure atau komponen

yang saling berhubungan satu sama lain menjadi satu kesatuan yang utuh.

Jadi dengan kata lain system adalah sekelompok elemen-elemen yang

terinterigasi dengan maksud yang sama untuk mencapai suatu tujuan

organisasi. Organisasi terdiri dari sejumlah sumber daya yang bekerja

menuju tercapainya suatu tujun tertentu yang ditentukan oleh pemilik atau

manajemen.

Sistem menurut Davis ( 2001: 98), menyatakan bahwa : “system dapat abstrak dan visi. Sistem yang abstrak adalah susunan yang teratur dari

gagasan – gagasan atau konsepsi – konsepsi yang saling bergantung,

sedangkan system yang bersifat visi adalah serangkaian unsure yang

bekerjasama untuk mencapai suatu tujuan

Sistem menurut Mulyadi ( 2001:5 ) mendefinisikan system sebagai

berikut : “Suatu jaringan prosedur yang dibuat menurut pola yang terpadu

untuk melaksanakan kegiatan pokok perusahaan”

Sistem menurut Nugroho Widjajanto (2001 : 2) system adalah sesuatu yang memiliki bagian-bagian yang saling berinteraksi untuk

mencapai suatu tujuan tertentu melalui tiga tahpan, yaitu input,proses, dan

output.

Dari beberapa pendapat tersebut di atas, maka dapat dikhtisarkan

bahwa pada dasarnya system terdiri dari tiga unsur, yaitu : masukan (input),

proses (procces), merupakan suatu aktivitas yang dapat mentransformasikan

input menjadi output. Sedangkan output berarti yang menjadi tujuan,

sasaran, atau target pengorganisasian suatu system.

6. Informasi

Informasi menurut Davis (2001 : 24), bahwa :

“Informasi adalah kata yang telah diubah menjadi suatu bentuk

yang penting bagi si penerimanya dan mempunyai nilai nyata yang dapat

dirasakan manfaatnya didalam pengambilan keputusan pada saat ini maupun

pada saat yang akan datang”.

Definisi diatas dapat disimpulkan bahwa informasi merupakan

sekumpulan data yang telah diolah sehingga menghasilkan sebuah informasi,

26

sampai pada manfaat informasi dalam mengambil keputusan. Agar informasi

itu menjadi berguna

harus disampaikan kepada seorang pada waktu yang tepat dalam

bentuk yang tepat pula.

Menurut Bonar dan Hopwood (2000 : 1) informasi adalah data yang berguna yang diolah sehingga dapat dijadikan dasar untuk pengambilan

keputusan yang tepat.

7. Akuntansi

Akuntansi menurut Nafirin ( 2004:5) adalah sebagai berikut :akuntansi merupakan informasi yang relevan serta dipergunakan oleh

seluruh pihak – pihak yang berkepentingan yakni akuntansi adalah istilah

yang menunjukkan teori tertentu asumsi mengenai cara bertindak peraturan –

peraturan mengenai cara dan prosedur untuk mengumpulkan dan melaporkan

informasi yang bergunatentang kegiatan dan tujuan organisasi.

Akuntansi menurut soemarso (2004 : 3) akuntansi adalah proses

mengidentifikasi kan, mengukur, dan melaporkan informasi ekonomi, untuk

memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi

mereka yang menggunakan informasi berikut.

Jadi, akuntansi itu merupakan suatu proses yang dimulai dari transaksi,

pencatatan, pengikhtisiran laporan akuntansi. Dengan demikian informasi

yang dihasilkan berguna dalam penilaian dan pengambilan keputusan

mengenai perusahaan? instansi yang bersangkutan.

8. Sistem Informasi Akuntansi

Sistem Informasi Akuntansi menurut Bodnar dan Hopwood (2000 : 1) mengemukakan bahwa :

Sistem Informasi Akuntansi (SIA) adalah kumpulan sumber daya,

seperti manusia dan peralatan yang diatur untuk mengubah data menjadi

informasi , informasi ini dikomunikasikan kepada bagian beragam

pengambilan keputusan.

Sistem Informasi Akuntansi menurut Nugroho widjajanto (2001 : 4)

adalah

Susunan berbagai dokumen, alat komunikasi, tenaga pelaksana, dan berbagai

laporan yang didesain untuk mentransformasikan data keuangan menjadi

informasi keuangan.

a. Unsur- Unsur Sistem Informasi Akuntansi

Menurut Mulyadi (2001:4-5), bahwa Sistem Informasi Akuntansi terdiri dari :

6. Formulir

7. Jurnal

8. Buku besar

9. Buku Pembantu

10. Laporan

Adapun penjelasan dari kelima unsur diatas adalah sebagai berikut :

1. Formulir

28

Formulir merupakan dokumen yang digunakan untuk merekam

terjadinya transaksi, sehingga data yang bersangkutan dengan transaksi

direkam pertama kalinya sebagai dasar pencatatan dalam catatan.

2. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk

mencatat, mengklasifikasikan, dan meringkas data keuangan dan data

lainnya yang sesuai dengan informasi yang akana disajikan dalam

laporan keuangan.

3. Buku Besar

Buku besar (general ledger) terdiri dari akun-akun yang digunakan untuk meringkas ddata keuangan yang telah dicatat sebelumnya dalam

jurnal. Akun -akun dalam buku besar ini disediakan sesuai dengan

unsur-unsur informasi yang akan disajikan dalam laporan keuangan

4. Buku Pembantu

Jika data keuangan yang digolongkan dalam buku besar diperlukan

riciannya lebih lanjut, dapat dibentuk buku pembantu (subsidiary ledger). Buku pembantu ini terdiri dari akun-akun yang merinci yangdata

keuangan yang tercantum dalam akun tertentu dalam buku besar. Buku

besar dan buku pembantu disebut sebagai catatan akuntansi terakhir

karena setelah data akuntansi keuangan dicatat dalam buku-buku

tersebut,proses akuntansi selanjutnya adalah penyajian laporan keuangan,

bukan pencatatan lagi ke dalam catatan akuntansi.

5. Laporan

Hasil akhir proses akuntansi adalah laporan keuangan yang dapat

berupa neraca, laporan laba rugi, laporan perubahan laba yang ditahan,

laporan harga pokok produksi, laporan biaya pemasaran, laporan harga

pokok penjualan, daftar umum piutang, daftar uang yang akan dibayar,

daftar saldo yang masih lamabat penjualannya.

B. Akuntansi Keuangan Daerah

Menurut Abdul halim (2004: 34) Akuntansi Keuangan Daerah adalah Proses pengidentifikasian, pengukuran, pencatatan, dan pelaporan transaksi

ekonomi (keuangan) dari entitas pemerintah daerah (kabupaten,kota,provinsi)

yang dijadikan sebagai informasi dalam rangka pengambilan keputusan

ekonomi oleh pihak-pihak eksternal entiitas pemerintah daerah

(kabupaten,kota, atau provinsi )yang memerlukan.

APBN DAN APBD

Baik APBN maupun APBD merupakan inti keuangan ( akuntansi )

pemeritahan terutama dalam era pra reformasi keuangan daerah karena selama

era tersebut anggaran merupakan satu-satunya informasi keuangan yang

dihasilkan pemerintah. Olehkerana itu, kedudukan APBN dan APBD alam

keuangan (akuntansi) pemerintahan cukup penting.

Sistem Pencatatan

Pelaporan transaksi ekonomi akan menghasilkan laporan keuangan yang

merupakan hasil akhir proses akuntansi . Pada organisasi bisnis yang

berorientasi pada laba (profit-oriented) laporan tersebut akan terdiri atas

30

Neraca, laporan laba rugi, dan laporan aliran kas. Pada organisasi Pemerintah

Daerah, laporan keuangan yang dikehendaki oleh PP Nomor 105/2000 serta

Kepmendagri Nomor 29 Tahun 2002 pada pasal 81 ayat (1) dan lampiran

XXIX butir (11) adalah :

a. Laporan Perhitungan APBD,

b. Nota Perhitungan APBD,

c. Laporan Aliran Kas, dan

d. Neraca Daerah

Dapat dikatakan bahwa pencatatan pada pembukuan merupakan bagian

dari akuntansi .Berikut dijelaskan masing masing sistem pencatatan tersebut :

i. Single entry

Sistem pencatatan single entry sering disebut juga dengan sistem tata

buku tunggal atau tata buku saja . alam sisitem ini, pencatatan transaksi

ekonomi dilakukan denganmenctatanya satu kali. Transaksi yang berakibat

bertambahnya kas akan dicatat pada sisi penerimaan dan transaksi yang

berakibat berkurangnya kas akan dicatat pada sisi pengeluaran.

ii. Double entry

Sistem pencatatan double entry sering disebut juga dengan sistem

tata buku berpasangan . Menurut sistem ini, pada dasarnya suatu transaksi

ekonomi akan dicatat dua kali (double = berpasangan/ganda, entry =

penctatan )Pencatatan dengan sistem ini disebut menjurnal. Dalam

pencatatan tersebut sissi Debit dan Kredit. Sisi Debit ada disebelah kiri

sedangkan sisi Kredit ada disebelah kanan. Dalam pencatatan tersebut,

setiap pencatatan harus menjaga keseimbangan persamaan dasar akuntansi.

Persamaan dasar akuntansi merupakan alat bantu untuk memahami sistem

pencatatan ini. Persamaan dasar akuntansi tersebut berbentuk sebagai

berikut :

AKTIVA + BELANJA = UTANG + EKUITAS DANA + PENDAPATAN

iii. Triple entry

Sistem pencatatan triple entry adalah pelakasanaan pencatatan

dengan menggunakan sistem pencatatan double entry, ditambah dengan

pencatatan pada buku anggaran. Jadi, sementara sistem pencatatan double

entry dijalankan, Satuan Pemegang Kas pada satuan kerja maupun pada

bagian Keuangan atau Badan/Biro Pengelola Kekayaan Daerah juga

mencatat transaksi tersebut pada buku anggran, sehingga pencatatan ersebut

akan berefek pada sisa anggaran.

C. Akuntansi Rekening – Rekening Dalam Laporan keuangan Daerah

a.Laporan Aliran Kas

Laporan Aliran/Arus Kas adalah laporan yang bertujuan untuk

menyajikan informasi mengenai kemampuan Pemerintah Daerah dalam

memperoleh kas untuk memenuhi kebutuhan daerah dalam suatu periode

akuntansi.

b. Akuntansi Pendapatan Daerah

32

1. Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah

yang berasal dari sumber ekonomi asli daerah . Kelompok pendapatan

asli daerah dipisahkan menjadi empat jenis Pendapatan yaitu :

• Pajak Daerah

• Restribusi Daerah

• Hasil Perusahaan Milik Daerah dan Hasil Pengelolaaan

Kekayaan Milik Daerah yang dipisahkan

• Lain-lain PAD yang sah

Pajak Daerah

Pajak Daerah merupakan pendapatan daerah yang berasal dari pajak.

Jenis Pajak kabupaten/ kota tersusun dari :

1. Pajak Hotel

2.Pajak Restoran

3. Pajak Hiburan

4. Pajak Reklame

5. Pajak Penerangan Jalan

6. Pajak pengambilan Bahan Galian Golongan C

7. Pajak Parkir

Retribusi Daerah

Retribusi Daerah merupakan pendapatan daerah yang berasal dari retribusi

daerah. Jenis Pendapatan Retribusi Untuk Kabupaten/ Kota meliputi objek

pendapatan berikut :

1. Retribusi Pelayanan Kesehatan

2. Retrubuis Pelayanan Persampahan/Kebersihan

3. Retribusi Penggantian Biaya Cetak KTP

4. Retribusi Penggantian Biaya Cetak Akta Catatan Sipil

5. Retribusi Pelayanan Pemakaman

6. Retribusi Pelayanan Pengabuan Mayat

7. Retribusi Pelayanan Parkir di Tepi Jalan umum

8. Retribusi Pelayanan Pasar

9. Retribusi Pengujian Kendaraan Bermotor

10. Retribusi Alat Pemadam Kebakaran

11. Retribusi Jasa Usaha Pasar Grosir atau Pertokoan

12. Retribusii jasa Usaha Tempat Khusus Parkir

13.Retribusi Izin Mendirikan Bangunan

14. Retribusi Izin Gangguan

15. Retribusi Izin Trayek

Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Milik Daerah

yang dipisahkan

34

Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Milik

daerah yang dipisahkan merupakan penerimaan daerah yang bersal dari hasil

perusahaan milik daerah dan pengelolaan kekayaan daerah yang dipisahkan.

Lain- lain PAD yang sah

Pendapatan ini merupakan penerimaan daerah yang berasal dari lain-lain

milik pemerintah daerah.

c. Lain – lain Pendapatan yang Sah

Sebelum munculnya Kepmendagri Nomor 29 tahun 2002,

pendapatan ini diklasifikasikan dalam Dana perimbangan . Dengan adanya

Kepmendagri tersebut, pendapatan ini digolongkan tersendiri. Kelompok

Pendapatan ini meliputi jenis pendapatan berikut :

o Bantuan Dana Kontijensi/Penyeimbang dari Pemerintah

o Dana Darurat

D. Sistem Pencatatan Penerimaan dan Pengeluaran Kas

1. Sistem

1.1 Ketentuan Umum

1) Bagian Keuangan bertanggung jawab untuk pengelolaan

administrasi kantor terhadap pencatatan transaksi keuangan yang

terjadi setiap ada kegiatan kantor yang membutuhkan pengeluaran

2) Laporan Keuangan untuk tujuan umum yang disusun dan disajikan

dengan basis kas untuk pengakuan pendapatan, belanja, transfer ,

dan pembiayaan .

3) Laporan Keuangan untuk tujuan umum adalah laporan yang

dimaksudkan untuk memenuhi kebutuhan masyarakat,legislatif,

lembaga pemeriksa/pengawas,pihak yang memeberi atau berperan

dalam proses donasi,investasi,pinjaman,serta pemerintah. Laporan

Keuangan meliputi laporan keuangan yang disajikan terpisah atau

bagian dari laporan keuangan yang disajiikan dalam dokumen

public lainnya seperti laporan tahunan .

4) Menuruut Butir (12) dan (13) Lampiran XXIX (tentang kebijakan

akuntansi ) Kepmedagri nomor 29 Tahun 2002 bahwa :

(12) Basis dasar kas modifikasion merupakan kombinasi dasar kas

dengan dasar akrual

(13) Transaksi penerimaan kas atau pengeluaran kas dibukukan

(dicatat atau dijurnal) pada saat uang diterima atau dibayar (dasar

kas) . Pada akhir periode dilakukan penyesuaian untuk mengakui

transaksi dan kejadian dalam periode berjalan meskipun

penerimaan atau pengeluaran kas dari transaksi dan kejadian

dimaksud belum terealisir.

1.2 Pengertian

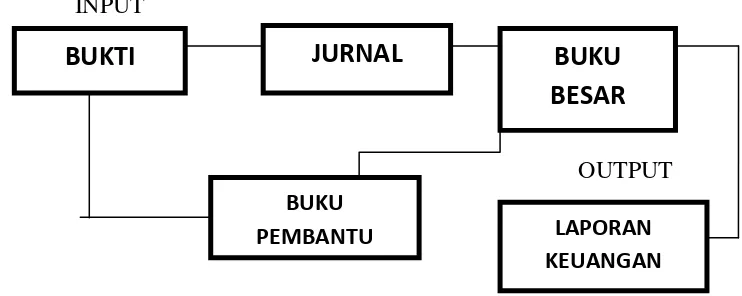

Akuntansi adalah sebuah sistem. Sistem adalah suatu kesatuan yang

terdiri atas subsistem-subsistem atau kesatuan yang lebih kecil, yang

36

berhubungan satu sama lain dan mempuyai tujuan tertentu. Suatu sitem

mengolah input (masukan) menjadi output (keluaran). Input sistem akuntansi

adalah bukti-bukti transaksi dalam bentuk dokumen atau formulir. Outputnya

dalah laporan keuangan. Didalam proses akuntansi, terdapat beberapa catatan

yang dibuat. Catatan-catatan tersebut adalah jurnal,buku besar (BB),dan buku

pembantu (BP).

Dalam konteks akuntansi keuangan daerah pun terdapat sistem akuntansi

keuangan daerah. Konsep Sistem Akuntansi Keuangan Daerah ini pun sejalan

dengan konsep sistem akuntansi diatas. Hal ini termaktub dalam pasal 70 ayat

(1)Kepmendagri Nomor 29 Tahun 2002 yang menyebutkan bahwa Sistem

Akuntansi Keuangan Daerah adalah yang meliputi proses pencatatan,

penggoolongan, penafsiran, peringkasan transaksi atau kejadian keuangan serta

pelaporan keuangannya dalam rangka pelaksanaan APBD, dilaksanakan sesuai

dengan prinsip-prinsip akuntansi yang berterima umum.Apabila digambarkan

sistem akuntansi akan Nampak sebagi berikut :

INPUT

OUTPUT

Gambar 3.1 Siklus akuntansi Sumber : Akuntansi Sektor Publik

2. Sistem Pencatatan

Laporan Keuangan Daerah harus mengacu pada Standar Akuntansi

Pemerintah seperti apa yang tertuang dalam PP 24 Tahun 2005 yaitu

Pembukuan ganda (double entry). Seperti yang sudah dirincikan diatas dalam

pengertian sistem pencatatan ,Kantor Kecamatan Medan Denai menggunakan

sistem pencatatan double entry .Dalam sistem ini dikenal isitilah penjurnalan.

E. Sistem pencatatan penerimaan dan pengeluaran kas pada Kantor Kecamatan Medan Denai :

1. Sub bagian keuangan mencatat segala transaksi keuangan secara

kronologis (berdasarkan urutan waktu terjadi transaksi ) di buku jurnal.

2. Lalu memasukkan kumpulan/akun/rekening (account) dalam buku besar

3. Rekening – rekening digunakan untuk mencatat secara terpisah

belanja,Pembiayaan,Aktiva,Ekuitas dana.

4. Pada Arus Kas menyajikan informasi tentang penggunaan dana untuk

melakukan kegiatan social atau kepentingan masyarakat disekitar daerah

Kantor Kecamatan Medan Denai sesuai dengan anggran yang telah

disusun, perubahan kas , dan setara kas selama satu tahun dan saldo kas

dan setara kas pada tanggal pelaporan .

5. Arus masuk dan keluar kas diklasifikasikan berdasarkan aktivitas

operasional kantor atau kegiatan diluar kantor seperti acara bersama

masyrakat sekitar, investasi, pembiayaan, dan non anggaran.

38

6. Pada Kas kantor kecamatan Medan denai umumnya adalah

pengeluaran ,penerimaan yang diterima kas hanya berupa anggran dari pusat

setiap tahunnya .

7. Dalam masalah proyek yang pada akhir tahun anggaran belum selesai, maka

dana yang belum dibelanjakan pada akhir tahun anggaran berjalan, akan

dianggarkan sebagai penerimaan daerah pada tahun anggaran berikutnya .

8. Catatan atas alaporan Keuangan disajikan secara sistematis sesuai dengan

standar Akuntansi pemerintahan, dimana setiap pos dalam laporan realisasi

anggaran, neraca, dan laporan arus kas , harus mempunyai referensi silang

dengan informasi terkait dalam catatan atas laporan keuangan.

39 BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Kesimpulan yang diperoleh berdasarakan uraian – uraian pada bab

sebelumnya yang membahas tentang sistem informasi akuntansi penerimaan

dan pengeluran kas pada Kantor Kecamatan Medan Denai adalah sebagai

berikut :

2. Sistem Informasi Akuntansi penerimaan dan pengeluaran kas pada Kantor

Kecamatan Medan Denai sistem pencatatannya telah memenuhi ketentuan

yang berlaku pada kantor juga pada perundang-undangan Kepmendagri no

29 tahun 2002 .

3. Kantor Kecamatan Medan Denai menerapkan sistem pencatatan sistem

ganda (double entry) yang telah ditetapkan oleh Kepmendagri walaupun

sebelumnya diterapkasn sistem pembukuan (single entry) pada era pra

reformasi

4. Sistem Pencatatan Penerimaan dan Pengeleuaran Kas pada Kantor

Kecamatan Medan Denai berrjalan dengan sesuai dengan anggaran yang

telah ditetapkan dan di rencanakan untuk bisa melakasanakan segala

operasional dan kegiatan kepentingan masyarakat.

5. Segala Transaksi Penerimaan dan Pengeluaran Kas Pada Kantor

Kecamatan Medan Denai secara langsung dihubungkan dan diperiksa oleh

pusat sehingga sangat kecil resiko terjadi kebocoran anggaran/dana yang

tidak diinginkan pihak pemerintahan.

40

B. Saran

Berdasarkan kesimpulan diatas penulis mencoba mengemukakan

saran yang kiranya dapat menjadi masukan kepada kantor kecmatan anatara

lain :

1. Sub bagian keuangan sudah sangat menjalankan tugasnya sesuai dengan

sistem yang ditetapkan perundang undangan Kepmendagri , agar

memudahkan penyususunan laporan keuangan untuk dilaporkan kepada

pusat tanpa ada kebocoran anggaran/ dana

41

DAFTAR PUSTAKA

Bodnar ,Hopwood, 2003, Sistem Informasi Akuntansi, Edisi Keenam, Salemba Empat, Jakarta

Halim, Abdul, 2004, Akuntansi Sektor Publik, Edisi Revisi, Salemba Empat,

Jakarta

Harahap, Sofyan Syafri, 2008, Teori Akuntansi, Edisi Revisi, Raja Grafindo Pers, Jakarta

Mulyadi, 2001, Sistem Akuntansi, Edisi Ketiga,Salemba Empat, Jakarta

Sumarsono Sony, 2003, Teknik Penulisan Laporan, Edisi Pertama, Salemba Empat,

Jakarta

Widjayanto, Nugroho, 2001 , Sistem Informasi Akuntansi, Penerbit Erlangga, Jakarta

2005, Standar Akuntansi Pemerintah, Sinar Grafika, Jakarta