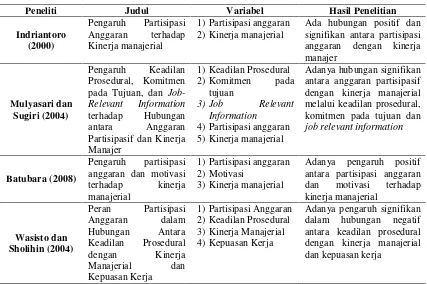

Pengaruh Partisipasi Penganggaran Dan Keadilan Prosedural Terhadap Kinerja Manajerial Pada Inna Dharma Deli Medan

Teks penuh

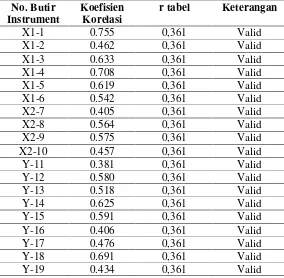

Gambar

Dokumen terkait

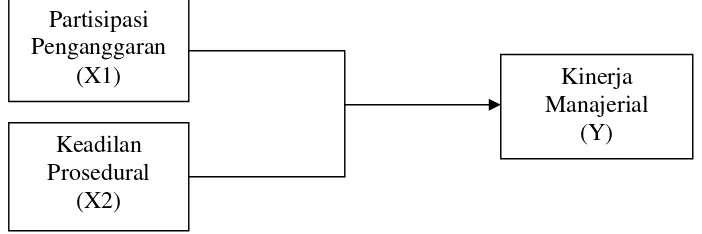

Dari kerangka konseptual yang telah diuraikan diatas, maka hipotesis yang diajukan dalam penelitian ini adalah Total Quality Management dan partisipasi penganggaran

Hasil Penelitian dan pembahasan di atas menunjukkan bahwa partisipasi penganggaran tidak berpengaruh pada kinerja manajerial sehingga H 1 ditolak dan partisipasi

Hasil analisis statistik menunjukkan bahwa partisipasi penganggaran berpengaruh pada kinerja manajerial dengan keadilan distributif, keadilan prosedural, dan

Untuk mendukung kinerja manajerial tersebut diperlukan keterlibatan lebih tinggi dari partisipasi anggaran, meningkatkan keadilan distributif maupun keadilan

Tujuan penelitian ini adalah memberikan bukti empiris atas pengaruh partisipasi anggaran, keadilan distributif, keadilan prosedural, dan komitmen pada tujuan

Hasil Penelitian dan pembahasan di atas menunjukkan bahwa partisipasi penganggaran tidak berpengaruh pada kinerja manajerial sehingga H 1 ditolak dan partisipasi

(2008) Pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial dengan komunikasi dan komitmen sebagai moderating variabel pada PDAM Provinsi Sumatera

Judul Penelitian : Pengaruh Komitmen Organisasi, Keadilan Prosedural Dan Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial Pada Akademi Pariwisata Medan.. Nama :