PENGARUH KOMITMEN ORGANISASI, KEADILAN PROSEDURAL

DAN PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP

KINERJA MANAJERIAL PADA AKADEMI

PARIWISATA MEDAN

TESIS

OLEH

HANDOKO

097017068/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH KOMITMEN ORGANISASI, KEADILAN

PROSEDURAL DAN PARTISIPASI PENYUSUNAN

ANGGARAN TERHADAP KINERJA MANAJERIAL PADA

AKADEMI PARIWISATA MEDAN

TESIS

OLEH

HANDOKO

097017068/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH KOMITMEN ORGANISASI, KEADILAN

PROSEDURAL DAN PARTISIPASI PENYUSUNAN

ANGGARAN TERHADAP KINERJA MANAJERIAL PADA

AKADEMI PARIWISATA MEDAN

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

HANDOKO

097017068/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Penelitian : Pengaruh Komitmen Organisasi, Keadilan Prosedural Dan Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial Pada Akademi Pariwisata Medan

Nama : Handoko

Nomor Pokok : 097017068

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Dr. Ir. Tavi Supriana, M.Si)

Ketua Anggota

(Drs. Zainul Bahri Torong, M.Si, Ak)

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA,CPA) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah Diuji pada

Tanggal :

PANITIA PENGUJI TESIS :

Ketua : 1. Dr. Ir.Tavi Supriana, M.Si

Anggota : 2. Drs. Zainul Bahri Torong, M.Si, Ak

3. Prof. Dr. Ade Fatma Lubis, MAFIS. MBA, CPA 4. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul “Pengaruh

Komitmen Organisasi, Keadilan Prosedural dan Partisipasi Penyusunan

Anggaran terhadap Kinerja Manajerial (Studi Kasus Akademi Pariwisata

Medan)”. Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh

siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah

dinyatakan secara benar dan jelas.

Medan, Agustus 2012 yang membuat pernyataan,

(Handoko)

“Pengaruh Komitmen Organisasi, Keadilan Prosedural dan Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial Pada

Akademi Pariwisata Medan”

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh komitmen organisasi, keadilan prosedural dan partisipasi penyusunan anggaran terhadap kinerja manajerial. Penelitian ini merupakan penelitian kausal komparatif yang menunjukan hubungan sebab akibat beberapa variabel. Populasi dalam penelitian ini adalah Pegawai Negeri Sipil (PNS) yang bekerja di Akademi Pariwisata Medan yang memiliki jabatan sebagai manajer yang terdiri dari direktur, pembantu direktur, ketua senat akademi, kepala subbagian, ketua jurusan, ketua unit dan coordinator. Teknik Pengambilan sampel yang digunakan adalah metode sensus dan besar sampel sebanyak 35 orang manajer. Data dianalisis dengan menggunakan regresi linear berganda dengan OLS sebagai metode estimasi. Hasil penelitian menunjukkan secara simultan komitmen organisasi, keadilan prosedural dan partisipasi penyusunan anggaran berpengaruh signifikan terhadap kinerja manajerial. Secara parsial komitmen organisasi berpengaruh signifikan terhadap kinerja manajerial, sedangkan keadilan prosedural dan partisipasi penyusunan anggaran tidak berpengaruh signifikan secara parsial terhadap kinerja manajerial.

"The Influence of Organizational Commitment, Procedural Justice and Participation on Performance Budgeting Managerial On

Medan Tourism Academy "

ABSTRACT

This study aimed to analyze the influence of organizational commitment, and procedural justice budget participation on managerial performance. This research is a kind of causal research compariziom to show a causal relationship in the incident on the field. The population in this study is the Civil Servants (PNS) working in Medan Tourism Academy who has served as manager consisting of directors, servants director, chairman of the Senate academy, subsections head, head of department, head of the unit and coordinator, using a sampling technique survey that as many as 35 people manager. This study uses census. Data were analyzed using multiple linear regression. These results indicate organizational commitment, procedural justice and significant effect of budget participation on managerial performance. Organizational commitment partially significant effect on managerial performance, whereas procedural fairness and budgetary participation has no significant effect on the performance of managerial partially.

KATA PENGANTAR

Bismillahirahmanirahim,

Segala puji dan syukur penulis ucapkan kepada Allah SWT, atas segala

berkat dan rahmat serta karunia yang dilimpahkan-Nya kepada penulis sehingga

penulis dapat menyelesaikan penulisan tesis ini dengan judul “Pengaruh

Komitmen Organisasi, Keadilan Prosedural dan Partisipasi Penyusunan Anggaran

Terhadap Kinerja Manajerial Pada Akademi Pariwisata Medan”.

Penulis menyadari sepenuhnya bahwa segala yang dilakukan dalam

penyusunan tesis ini tidak akan terlaksana dengan baik tanpa adanya bantuan dan

bimbingan serta dorongan dari berbagai pihak, untuk itu dengan segala

kerendahan hati penulis mengucapkan terima kasih kepada:

1. Ibu Dr. Ir. Tavi Supriana, M.Si, selaku dosen pembimbing pertama yang telah

banyak memberikan bantuan berupa motivasi, saran dan masukan untuk

kesempurnaan tesis ini.

2. Bapak Drs. Zainul Bahri Torong, M.Si, Ak selaku dosen pembimbing kedua

yang telah banyak memberikan saran dan masukan untuk kesempurnaan tesis

ini.

3. Bapak Prof. Dr. Syahril Pasaribu, DTM & H.,M.Sc (CTM), Sp.A(K), selaku

Rektor Universitas Sumatera Utara atas kesempatan yang diberikan untuk

mengikuti dan menyelesaikan pendidikan magister di Universitas Sumatera

4. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara atas kesempatan yang diberikan

untuk mengikuti dan menyelesaikan pendidikan magister pada Sekolah

Pascasarjana Universitas Sumatera Utara.

5. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA. CPA, selaku Ketua Program

Studi Magister Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera

Utara dan juga selaku Dosen Pembimbing Utama yang telah banyak

memberikan saran dan masukan untuk kesempurnaan tesis ini.

6. Ibu Dra. Tapi Anda Sari, M.Si, Ak selaku Sekretaris Program Studi Magister

Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan sekaligus

sebagai dosen Pembanding yang telah memberikan kritik dan saran untuk

perbaikan tesis ini.

7. Ibu Dra. Sri Mulyani, MBA,AK selaku dosen Pembanding yang telah

memberikan kritik dan saran untuk perbaikan tesis ini.

8. Seluruh staf pengajar Program Magister Ilmu Akuntansi atas segala ilmu dan

pengetahuan yang telah diberikan, dan seluruh staf administrasi Program

Magister Ilmu Akuntansi di Sekolah Pascasarjana Universitas Sumatera Utara.

9. Istriku tercinta beserta anak-anakku tersayang, yang telah memberi dukungan

dan motivasi yang tak pernah henti.

10.Teman-teman di Program Magister Ilmu Akuntansi, yang penuh dengan rasa

kekeluargaan dan persahabatan dalam memberi sumbangan pikiran selama

Akhirnya penulis menyadari, bahwa tesis ini masih banyak kekurangan

dan jauh dari kesempurnaan, karena kesempurnaan hanyalah milik Allah SWT.

Oleh karena itu penulis menerima kritik dan saran agar tesis ini dapat menjadi

lebih baik. Dan semoga tesis ini dapat bagi penulis dan pembaca umumnya.

Terima Kasih

Medan, Agustus 2012

RIWAYAT HIDUP

1. DATA PRIBADI

Nama : Handoko

Tempat/Tanggal Lahir : Medan/21 Mei 1972

Alamat : Jl. Gaperta Gg. Cempaka VI No. 5 Medan

Agama : Islam

Jenis Kelamin : Laki-Laki

Kewarganegaraan : Indonesia

Telepon : 081376516555

II. LATAR BELAKANG PENDIDIKAN

Tahun 1979 - 1984 : Lulus SD Alwashliyah Medan

Tahun 1985 - 1987 : Lulus SMP Tunas Kartika I Medan

Tahun 1988 - 1990 : SMA Tunas Kartika II Medan

Tahun 1992 – 2000 : Lulus Universitas Dharmawangsa Medan

Tahun 2009 – 2012 : Lulus S2 Pasca Sarjana USU

III. LATAR BELAKANG PEKERJAAN

Tahun 1990 : CV. Indah Sarana

Tahun 1994 : Grand Computing Medan

Tahun 1997 : PT. Bank Bali Medan

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP ... ... vi

DAFTAR ISI... vii

DAFTAR TABEL... x

DAFTAR GAMBAR... xi

DAFTAR LAMPIRAN... xii

BAB I PENDAHULUAN ... ... 1

1.1. Latar Belakang ... ... 1

1.2. Rumusan Masalah... ... 8

1.3. Tujuan Penelitian... 8

1.4. Manfaat Penelitian... .... 9

1.5. Originalitas Penelitian... 9

BAB II TINJAUAN PUSTAKA... 10

2.1. Landasan Teori……... 10

2.1.1. Kinerja Manajerial……... 10

2.1.2. Komitmen Organisasi ... 14

2.1.3. Keadilan Prosedural ... 15

2.1.4. Partisipasi Penyusunan Anggaran..…... 16

BAB III KERANGKA KONSEP DAN HIPOTESIS... 22

3.1. Kerangka Konsep... ... 22

3.2. Hipotesis ... ... 24

BAB IV METODE PENELITIAN... 25

4.1.Jenis Penelitian... 25

4.2.Lokasi Penelitian... 25

4.3. Populasi dan Sampel... 25

4.4. Teknik Pengumpulan Data... 26

4.5. Definisi Operasional dan Pengukuran Variabel... 27

4.6. Analisis Data... 31

4.7. Uji Kualitas Data... 32

4.7.1. Uji Validitas ………... 32

4.7.2. Uji Reliabilitas ………... 32

4.8. Pengujian Asumsi Klasik... 33

4.8.1. Uji Normalitas... 33

4.8.2. Uji Multikolinieritas... 33

4.8.3. Uji Heteroskedastisitas ... ... 34

4.9. Pengujian Hipotesis... 34

4.9.1. Uji F... 34

4.9.2. Uji t... 35

4.10. Koefisien Determinasi ... 35

BAB V HASIL PENELITIAN DAN PEMBAHASAN... 36

5.1. Deskripsi Variabel Penelitian ... ... 36

5.2.1. Pengujian Reliabilitas...39

5.2.2. Uji Validitas Kuesioner... 40

5.2.3. Pengujian Asumsi Klasik... 42

5.2.3.1. Uji Normalitas ... 43

5.2.3.2. Uji Multikolinearitas... 44

5.2.3.3. Uji Heteroskedastisitas... 45

5.3. Pengujian Hipotesis... 47

5.3.1. Pengaruh Komitmen Organisasi, Keadilan prosedural, Partisipasi Penyusunan Anggaran terhadap Kinerja Manajerial Secara Serempak... 47

5.3.2. Pengaruh Komitmen Organisasi, Keadilan prosedural, Partisipasi Penyusunan Anggaran terhadap Kinerja Manajerial Secara Parsial... 48

5.3.3. Koefisien determinasi ...50

5.4. Pembahasan... 51

5.4.1. Komitmen Organisasi Berpengaruh terhadap Kinerja Manajerial ... 51

5.4.2. Keadilan Prosedural Tidak Berpengaruh terhadap Kinerja Manajerial ... 52

5.4.3. Partisipasi Penyusunan Anggaran Tidak Berpengaruh terhadap Kinerja Manajerial ... 53

BAB VI KESIMPULAN DAN SARAN... 54

6.1. Kesimpulan... 54

6.2. Keterbatasan Penelitian ... 54

6.3. Saran... 54

DAFTAR TABEL

Nomor Judul

Halaman

2.1. Penelitian Terdahulu... ... 20

4.1. Tingkat Pimpinan ... ... 25

4.2. Definisi Operasional Variabel ... 30

5.1. Deskriptif Variabel ... 36

5.2. Karakteristik Responden Berdasarkan Usia... 37

5.3. Karakteristik Responden Berdasarkan Jenis Kelamin... 37

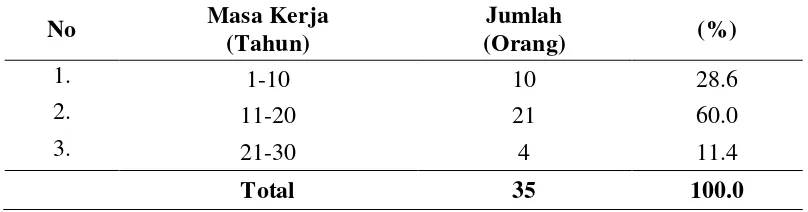

5.4. Karakteristik Responden Berdasarkan Masa Kerja... 38

5.5. Karakteristik Responden Berdasarkan Tingkat pendidikan... 38

5.6. Uji Reabilitas Kuesioner ... 39

5.7. Uji Validitas Kuesioner Komitmen Organisasi... 40

5.8. Uji Validitas Kuesioner Keadilan Prosedural... ... 41

5.9. Uji Validitas Kuesioner Partisipasi Penyusunan Anggaran... 41

5.10. Uji Validitas Kuesioner Kinerja Manajerial... 42

5.11. Hasil Uji Normalitas Data ... ... 43

5.12. Hasil Uji Korelasi antara variabel independen... 44

5.13. Pengujian Heterokedasitas dengan Uji Glejser ... 46

5.14. Uji Hipotesis F (serempak) ... ... 47

DAFTAR GAMBAR

Nomor Judul Halaman

3.1. Kerangka Konseptual... 22

5.1. Normal P.P plot ... 44

DAFTAR LAMPIRAN

Nomor

Halaman

1. Lampiran I Kuesioner ... 57

2. Lampiran II Hasil Jawaban Kuesioner ... 63

3. Lampiran III Hasil Olah SPSS ... 67

4. Deskriptif Statistis... 67

5. Uji Validitas dan Realiabilitas... 67

6. Uji Asumsi Klasik... 74

“Pengaruh Komitmen Organisasi, Keadilan Prosedural dan Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial Pada

Akademi Pariwisata Medan”

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh komitmen organisasi, keadilan prosedural dan partisipasi penyusunan anggaran terhadap kinerja manajerial. Penelitian ini merupakan penelitian kausal komparatif yang menunjukan hubungan sebab akibat beberapa variabel. Populasi dalam penelitian ini adalah Pegawai Negeri Sipil (PNS) yang bekerja di Akademi Pariwisata Medan yang memiliki jabatan sebagai manajer yang terdiri dari direktur, pembantu direktur, ketua senat akademi, kepala subbagian, ketua jurusan, ketua unit dan coordinator. Teknik Pengambilan sampel yang digunakan adalah metode sensus dan besar sampel sebanyak 35 orang manajer. Data dianalisis dengan menggunakan regresi linear berganda dengan OLS sebagai metode estimasi. Hasil penelitian menunjukkan secara simultan komitmen organisasi, keadilan prosedural dan partisipasi penyusunan anggaran berpengaruh signifikan terhadap kinerja manajerial. Secara parsial komitmen organisasi berpengaruh signifikan terhadap kinerja manajerial, sedangkan keadilan prosedural dan partisipasi penyusunan anggaran tidak berpengaruh signifikan secara parsial terhadap kinerja manajerial.

"The Influence of Organizational Commitment, Procedural Justice and Participation on Performance Budgeting Managerial On

Medan Tourism Academy "

ABSTRACT

This study aimed to analyze the influence of organizational commitment, and procedural justice budget participation on managerial performance. This research is a kind of causal research compariziom to show a causal relationship in the incident on the field. The population in this study is the Civil Servants (PNS) working in Medan Tourism Academy who has served as manager consisting of directors, servants director, chairman of the Senate academy, subsections head, head of department, head of the unit and coordinator, using a sampling technique survey that as many as 35 people manager. This study uses census. Data were analyzed using multiple linear regression. These results indicate organizational commitment, procedural justice and significant effect of budget participation on managerial performance. Organizational commitment partially significant effect on managerial performance, whereas procedural fairness and budgetary participation has no significant effect on the performance of managerial partially.

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Keberhasilan pencapaian tujuan organisasi terletak pada bagaimana

pencapaian kinerja manajemen dalam menjalankan roda organisasi dengan baik

berdasarkan pada aturan dan tujuan organisasi yang sudah disepakati. Selain itu

juga, keberhasilan kinerja manejerial mendasarkan kepada tupoksi (Tugas Pokok

dan Fungsi) suatu organisasi yang berisikan urai tugas (job description)

masing-masing bagian demi kelancaran pencapaian dari tujuan organisasi. Selanjutnya

untuk memperlancar dan mempermudah penilaian kinerja maka sebagai

barometer penilaian terdapat juga standar operasional prosedur yang berisikan

langkah-langkah detail dalam melaksanakan setiap urai tugas yang ada.

Penciptaan budaya kerja (cooperate culture) yang mendukung pelaksanaan

tupoksi dirasa perlu dalam rangka harmonisasi dan kelancaraan pekerjaan pada

setiap bagian. Hal inilah yang menjadi unsur penting dalam mewujudkan

keberhasilan pencapaian kinerja manajemen di suatu organisasi.

Selain itu, hal lain yang menjadi tolok ukur keberhasilan pencapaian

tujuan organisasi dapat dilihat dari kinerja manajerial yang dipengaruhi juga oleh

faktor komitmen setiap bagian dan keterlibatan seluruh jajaran/bagian dalam

pengambilan keputusan dalam rangka menentukan penyusunan anggaran. Karena

penulis berasumsi bahwa kinerja manejerial dapat dipengaruhi secara totalitas

ataupun secara parsial oleh komitmen organisasi dan keterlibatan setiap

Suatu organisasi dibentuk untuk mencapai tujuan organisasi. Pencapaian

tujuan organisasi menunjukkan hasil kerja/prestasi organsisasi dan menunjukkan

kinerja organisasi. Hasil kerja organisasi diperoleh dari serangkaian aktivitas yang

dijalankan. Aktivitas tersebut dapat berupa pengelolaan sumberdaya organisasi

maupun proses pelaksanaan kerja yang diperlukan untuk mencapai tujuan

organisasi. Untuk menjamin agar aktivitas tersebut dapat mencapai hasil yang

diharapkan, diperlukan upaya manajemen dalam pelaksanaan aktivitasnya.

Dengan demikian, hakikat manajemen kinerja adalah bagaimana mengelola

seluruh kegiatan organisasi untuk mencapai tujuan organisasi yang telah

ditetapkan sebelumnya.

Kinerja manajerial merupakan hasil dari proses aktivitas manajerial yang

efektif mulai dari proses perencanaan, pelaksanaan, penatausahaan, laporan

pertanggungjawaban, pembinaan dan pengawasan. Kinerja manajemen

merupakan seberapa jauh manajer melaksanakan fungsi-fungsi manajemen

(Mahoney, dkk, 1963). Selanjutnya kinerja manajerial menurut Stoner (1992)

adalah seberapa efektif dan efisien manajer telah bekerja untuk mencapai tujuan

organisasi.

Menurut Armstrong (1998), Manajemen kinerja (performance

management) adalah satu upaya untuk memperoleh hasil terbaik dari organisasi,

kelompok dan individu-individu melalui pemahaman dan penjelasan kinerja

dalam suatu kerangka kerja atas tujuan-tujuan terencana, standar dan

persyaratan-persyaratan atribut atau kompetensi yang disetujui bersama. Manajemen kinerja

didaya gunakan oleh organisasi untuk meningkatkan kinerja organisasi. Dari

definisi diatas tentang kinerja manajerial dapat ditarik kesimpulan bahwa kinerja

manajerial atau manajemen adalah bagaimana upaya-upaya yang dilakukan oleh

manajemen dalam mencapai tujuan organisasi. Selanjutnya dalam merumuskan

langkah yang harus diambil tentu saja harus melibatkan seluruh unsur-unsur

manajemen yang ada dan saling terkait satu sama lain. Kinerja manajemen harus

mempunyai alat ukur yang dapat menjadi standar dalam penilaian hasil kerja

setiap bagian. Hal ini dirasa sangat mendasar dan diperlukan dalam tata kelola

suatu organisasi.

Hal ini senada dengan apa yang dikatakan Mahoney dkk (1963) yang

dimaksud dengan kinerja adalah kemampuan manajer dalam melaksanakan

kegiatan manajerial, antara lain : perencanaan, investigasi, koordinasi, evaluasi,

supervisi, pengaturan staf (staffing), negosiasi dan representasi. Pengukuran

kinerja merupakan suatu proses mencatat dan mengukur pelaksanaan kegiatan

dalam arah pencapaian sasaran, tujuan, visi dan misi melalui hasil-hasil yang

ditampilkan ataupun proses pelaksanaan suatu kegiatan. Pengukuran kinerja juga

berarti membandingkan antara standar yang telah ditetapkan dengan kinerja yang

sebenarnya terjadi.

Pada penulisan tesis ini, penulis mengambil objek penelitian di Akademi

Pariwisata Medan disingkat Akpar Medan. Akademi Pariwisata Medan adalah

suatu lembaga pendidikan vokasi/kejuruan setingkat universitas milik Pemerintah

Republik Indonesia yang khsusus membidangi pariwisata dan perhotelan.

Ekonomi Kreatif (Kemenparekraf) Republik Indonesia. Salah satu tugas utama

Akpar Medan adalah menghasilkan tenaga-tenaga profesional di bidang

pariwisata dan perhotelan yang kompeten dan mempunyai daya saing baik tingkat

nasional maupun internasional.

Secara umum Akpar Medan menyelenggarakan pendidikan Diploma 3 dan

mempunyai dua jurusan yakni: 1) Jurusan Manajemen Kepariwisataan dan 2)

Jurusan Manajemen Perhotelan. Jurusan Manajemen Kepariwisataan memiliki

dua program studi, yaitu: 1) Program Studi Usaha Perjalanan (MUP) dan 2)

Program Studi Manajemen Perencanaan dan Pemasaran Pariwisata (MPPP).

Sementara itu, Jurusan Manajemen Perhotelan mempunyai lima program studi

yakni: 1) Program Studi Manajemen Divisi Kamar (MDK), 2) Manajemen Tata

Hidangan (MTH), 3) Manajemen Tata Boga (MTB), 4) Manajemen Patiseri (MPI)

dan 5)Administrasi Perhotelan (ADH). Khusus Program Studi ADH,

diselenggarakan berafiliasi dengan Sekolah Tinggi Pariwisata bandung (STP

Bandung) dan mempunyai level Prgrom Diploma 4 atau setara dengan tingkat

Sarjana (S1) dan berhak menyandang gelar Sarjana Sains Terapan Pariwisata

(SST.Par.).

Akpar Medan merupakan suatu lembaga pendidikan Pemerintah RI yang

sumberdananya berasal dari Anggaran Pendapatan dan Belanja Negara (APBN)

dan direalisasikan dalam bentuk Daftar Isian Proyek Anggaran (DIPA) pada

setiap tahunnya. Akpar Medan dipimpin oleh seorang Direktur dengan empat

Pembantu Direktur. Dari level eselon, maka Direktur merupakan Pejabat Eselon

Bagian tersebut membidangi Subbag Administrasi Umum, Subbag Administrasi

Akademik dan Subbag Administrasi Kemahasiswaan. Sementara itu

masing-masing Jurusan dan program studi dipimpin oleh Ketua Jurusan dan Ketua

Program Studi. Terdapat juga beberapa Unit yang langsung berada dibawah

Direktur yaitu: Unit Penelitian dan Pengabdian pada Masyarakat (UPPM), Unit

Bahasa dan Unit Perpustakaan dan Laboratorium dan beberapa koordinator yang

langsung membidangi pekerjaan teknis di lapangan.

Organisai Akpar Medan merupakan organisasi dengan skala

menengah-besar sehingga sangat membutuhkan koordinasi yang simultan dari tiap-tiap

bagian untuk pencapaian tujuan organisasi. Namun berdasarkan pengamatan dan

pengalaman penulis yang merupakan salah satu pengajar yang bekerja di Akpar

Medan terdapat beberapa masalah yang menurut penulis merupakan fenomena

yang layak dikaji.

Adapun masalah-masalah tersebut adalah sebagai berikut: 1) Penyerapan

anggaran yang tidak optimal sehingga dalam rangka penyerapan anggaran maka

terjadi penumpukkan kegiatan pada bulan Nopember dan Desember setiap

tahunnya, 2) Koordinasi yang tidak optimal ditandai oleh tumpang tindihnya

(overlapping) pekerjaan yang dilakukan masing-masing unit, 3) Stagnansi

pekerjaan yang pada akhirnya eksekusi pelaksanaan pekerjaan diambil langsung

oleh pimpinan untuk dikerjakan tanpa melalui sub bagian, 4) Miskomunikasi yang

berakibat pada tidak tuntasnya pekerjaan dan mengakibatkan prasangka negatif

diantara bagian-bagian terkait lainnya, 5) Keraguan dalam bertindak untuk

teknis dalam pelaksanaan pekerjaan potensi kompensasi terhadap pelaksanaan

pekerjaan tersebut dan 7) Keakuratan informasi terkini mengenai

kebijakan-kebijakan yang menyangkut soal perubahan anggaran dan lain sebagainya yang

berujung kepada kesalahan interpretasi dan mengakibatkan asumsi-asumsi negatif

dari setiap pimpinan bagian dan pegawai untuk melaksanakan masing-masing

pekerjaannya.

Dari fenomena permasalahan diatas, penulis berasumsi bahwa kinerja

manajerial pada Akademi Pariwisata Medan dipengaruhi oleh beberapa faktor

diantaranya adalah : a) komitmen organisasi yang diwujudkan dalam bentuk visi

dan misi Akpar Medan yakni bagaimana masing-masing pegawai memahami dan

melaksanakan visi dan misi tersebut; b) keadilan prosedural yang menekankan

peraturan punishment dan rewards bagi setiap pegawai yang melanggar peraturan

dengan tindakan yang objektif dan simultan dilaksanakan, dan c) partisipasi dalam

penyusunan anggaran yaitu setiap subbag dan unit dilibatkan secara aktif dalam

penyusunan anggaran dalam bentuk program kerja masing-masing bagian dan

memberikan informasi terkini jika terdapat perubahan.

Komitmen organisasi didefinisikan sebagai tingkat keterikatan perasaan dan

kepercayaan terhadap tempat organisasi mereka bekerja (George, 2008).

Sementara menurut Mathiu dan Zajac (1990) dalam Supriyono (2004) dikatakan

bahwa komitmen organisasi adalah ikatan keterkaitan individu dengan organisasi

sehingga individu tersebut “merasa memiliki” organisasi tempatnya bekerja.

Selanjutnya Taylor dalam Pareke (2003) menyatakan bahwa keadilan

mendistribusikan hasil-hasil dan sumberdaya–sumberdaya organisasi kepada para

anggotanya.

Faktor selanjutnya yang mempengaruhi kinerja manajerial adalah partisipasi

penyusunan anggaran dan menurut Renti (2008) merupakan penyusunan yang

dilakukan terhadap anggaran atau biaya yang dikeluarkan oleh perusahaan yang

berguna untuk jangka panjang perusahaan, dimana rencana jangka panjang yang

dituangkan dalam anggaran memberikan arah kemana kegiatan perusahaan

ditujukan dalam jangka panjang.

Ketiga faktor ini yakni Komitmen Organisasi, Keadilan Prosedural dan

Partisipasi Penyusunan Anggaran yang baik tentu saja akan sangat menunjang

kinerja manajerial. Komitmen organisasi diwujudkan dalam bentuk visi dan misi

yang menjadi tujuan organisasi. Visi dan misi ini harus secara simultan

disampaikan kepada setiap anggota organisasi sehingga semua pihak betul-betul

paham dan menjadikan organisasi sebagai tumpuan harapan bagi keberhasilan

organisasi yang dengan sendirinya meningkatkan taraf hidup dan perekonomian

para anggotanya. Perlunya keadilan prosedural dalam menunjang kinerja

manajerial terwujud dalam house rule organisasi yang berisikan hak dan

kewajiban setiap anggota organisasi dan pemberian rewards bagi yang berprestasi

berikut punishments bagi yang melanggar disiplin secara objektif. Hal ini

diperlukan untuk menjaga keutuhan organisasi dan keberlanjutan pencapaian

tujuan organisasi menjadi lebih optimal. Sedangkan partisipasi penyerapan

anggaran yang optimal diperlukan untuk menunjang kinerja manajerial yang

bagian dilibatkan dalam penyusunan anggaran berdasarkan program kerja yang

diajukan dan bilamana terdapat perubahan anggaran maka informasi terkini

tentang perubahan tersebut diberitahukan secepat mungkin untuk dilakukan

penyesuain (adjustment) terhadap program kerja dan eksekusi pekerjaan di

lapangan. Dengan demikian diharapkan tujuan organisasi dapat terealisir sesuai

dengan apa yang direncanakan.

Berdasarkan uraian permasalahan penulis tertarik mengkaji lebih dalam dan

menuangkannya dalam suatu Tesis dengan judul: “PENGARUH KOMITMEN

ORGANISASI, KEADILAN PROSEDURAL, DAN PARTISIPASI

PENYUSUNAN ANGGARAN TERHADAP KINERJA MANAJERIAL PADA

AKADEMI PARIWISATA MEDAN”

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah diatas maka dapat rumusan masalah

sebagai berikut: “Apakah komitmen organisasi, keadilan prosedural dan

partisipasi penyusunan anggaran berpengaruh secara simultan dan parsial terhadap

kinerja manajerial?”

1.3. Tujuan Penelitian

Penelitian bertujuan untuk menganalisis pengaruh komitmen organisasi,

keadilan prosedural dan partisipasi penyusunan anggaran terhadap kinerja

1.4. Manfaat penelitian

Hasil dari penilitian ini diharapkan dapat bermanfaat untuk:

1. Bagi Peneliti, dapat meningkatkan kompetensi keilmuan dan menambah

wawasan.

2. Penelitian ini juga diharapkan dapat memberi manfaat bagi Akademi

Pariwisata Medan dapat menjadi bahan pertimbangan mengenai hal-hal

yang berkaitan dengan upaya peningkatan kinerja pegawai.

3. Bagi akademisi dan penelitian lanjutan, penelitian ini diharapkan dapat

menjadi bahan masukan dalam melakukan peneltian selanjutnya.

1.5. Originalitas Penelitian

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh

Prasiska (2009). Perbedaan penelitian sebelumnya dengan penelitian ini adalah

dimana objek penelitian yang berbeda yaitu di lembaga pemerintahan, selain itu

juga penelitian sebelumnya tidak menggunakan keadilan prosedural sebagai

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Kinerja Manajerial

Kinerja Manajerial merupakan kemampuan seorang pemimpin yang

diukur dari tercapainya tanggungjawab yang diembannya. Kinerja manajerial

merupakan hasil upaya yang dilakukan manajer dalam melakukan tugas dan

fungsinya dalam organisasi (Pareke, 2003). Bagi organisasi itu sendiri kinerja

manajerial dapat menjadi tolak ukur sejauh mana manajer melaksakanan fungsi

manajemen. Mahoney (1963) dalam Panangaran (2008) mengukur kinerja

manajerial dengan indikator :

a. Perencanaan, yaitu tindakan yang dibuat berdasarkan fakta dan asumsi yang

akan datang guna mencapai tujuan yang diinginkan.

b. Investigasi, yaitu upaya yang dilakukan untuk mengumpulkan dan

mempersiapkan informasi dalam bentuk laporan-laporan. Catatan dan analisa

pekerjaan untuk dapat mengukur hasil pelaksanaannya.

c. Koodinasi, menyelaraskan tindakan yang meliputi pertukaran informasi dengan

orang-orang dalam unit organisasi lainnya, guna dapat berhubungan dan

menyesuaikan program yang akan dijalankan.

d. Evaluasi, yaitu penilaian atas usulan atau kinerja yang diamati dan dilaporkan.

e. Supervisi, yaitu mengarahkan, memimpin dan mengembangkan potensi

f. Staffing, yaitu memelihara dan mempertahankan bawahan dalam suatu unit

kerja, menyeleksi pekerjaan baru menempatkan dan mempromosikan pekerjaan

tersebut dalam unit lainnya.

g. Negosiasi, yaitu usaha untuk memperoleh kesepakatan dalam hal pembelian,

penjualan atau kontrak untuk barang-barang dan jasa.

h. Representasi, yaitu menyampaikan informasi tentang visi, misi dan

kegiatan-kegiatan organisasi dengan menghadiri pertemuan kelompok bisnis dan

konsultasi dengan perusahaan-perusahaan lainnya.

Pemimpin atau seorang manajer merupakan pribadi yang memiliki

kecakapan khusus dengan atau tanpa pengangkatan resmi dapat mempengaruhi

kelompok yang dipimpinnya untuk melakukan usaha bersama mengarah pada

pencapaian sasaran-sasaran tertentu (Pareke, 2003). Ada ilmuwan - ilmuwan yang

cenderung mengemukakan sederetan kualitas – kualitas unggul dan sifat – sifat

utama yang harus dimiliki oleh setiap pemimpin, misalnya dia harus memiliki

intergritas tinggi, mampu mengambil kebijaksanaan yang tepat, mempunyai rasa

humor, mampu memikul tanggung jawab, bisa bertindak adil dan jujur, memiliki

keterampilan teknis tinggi, kepribadian imbang (Pareke, 2003).

Usaha – usaha yang sistematis membuahi teori yang disebut sebagai the

traitist theory of leadership (teori sifat/ kesifatan dari kepemimpinan). Diantara

para penganut teori ini dapat disebutkan Terry, (1990) menuliskan sepuluh sifat

pemimpin yang unggul, yaitu :

Kekuatan badaniah dan rohaniah merupakan syarat pokok bagi pemimpin

yang harus bekerja lama dan berat pada waktu - waktu yang lama serta tidak

teratur dan di tengah – tengah situasi – situasi yang sering tidak menentu.

2. Stabilitas Emosi

Pemimpin yang baik memiliki emosi yang stabil. Artinya dia tidak mudah

marah, tersinggung perasaan dan tidak meledak – ledak secara emosional.

Pemimpin menghormati martabat orang lain, toleran terhadap kelemahan orang

lain, dan bisa memaafkan kesalahan – kesalahan yang tidak terlalu prinsipil.

Semua dilakukan untuk mencapai lingkungan sosial yang rukun damai, harmonis

dan menyenangkan.

3. Pengetahuan tentang relasi insani

Salah satu tugas pokok pemimpin ialah memajukan dan mengembangkan

semua bakat serta potensi anak buah, untuk bisa bersama–sama maju dan

mengecap kesejahteraan. Karena itu pemimpin diharapkan memiliki pengetahuaan

tentang sifat, watak dan perilaku anggota kelompoknya.

4. Kejujuran

Pemimpin yang baik harus memiliki kejujuran yang tinggi yaitu jujur pada

diri sendiri dan pada orang lain (terutama bawahannya). Pemimpin juga selalu

menepati janji, dapat dipercaya dan berlaku adil pada semua pegawainya.

5. Obyektif

Pertimbangan pemimpin harus berdasarkan hati nurani yang bersih, supaya

bukti–bukti nyata dan sebab musabab setiap kejadian dan memberikan alasan

yang rasional atas penolakannya.

6. Dorongan Pribadi

Keinginan dan kesediaan untuk menjadi pemimpin itu harus muncul dari

dalam hati sendiri. Dukungan dari luar akan memperkuat hasyrat sendiri untuk

memberikan pelayanan dan pengabdian diri kepada kepentingan orang banyak.

7. Keterampilan berkomunikasi

Pemimpin diharapkan mahir menulis dan berbicara, mudah menangkap

maksud orang lain serta mudah memahami maksud para anggotanya. Juga pandai

mengkoordinasikan macam-macam sumber tenaga manusia dan mahir

mengintegrasikan berbagai opini serta aliran yang berbeda–beda untuk mencapai

kerukunan dan keseimbangan.

8 Kemampuan mengajar

Pemimpin yang baik diharapkan menjadi guru yang baik. Mengajar itu

adalah membawa siswa (orang yang belajar) secara sistematis dan intensional

pada sasaran–sasaran tertentu, guna mengembangkan pengetahuan keterampilan/

kemahiran teknis tertentu dan menambah pengalaman yang dituju ialah agar para

pengikutnya bisa mandiri, mau memberikan loyalitas dan partisipasinya.

9. Keterampilan sosial

Pemimpin juga diharapkan memiliki kemampuan untuk mengelola manusia,

agar mereka dapat mengembangkan bakat dan potensinya. Pemimpin dapat

ditempatkan pada tugas-tugas yang cocok dengan pembawaanya masing –

masing.

10. Kecakapan teknis atau kecakapan manajerial

Pemimpin harus superior dalam satu atau beberapa kemahiran teknis

tertentu. Juga memiliki kemahiran manajerial untuk membuat rencana, mengelola,

menganalisa keadaan, membuat keputusan, mengarahkan, mengontrol dan

memperbaiki situasi yang tidak mapan. Tujuannya adalah tercapainya efektivitas

kerja, keuntungan masksimal dan kebahagian – kesejahteraan anggota sebanyak –

banyaknya.

2.1.2 Komitmen Organisasi

Komitmen organisasi didefinisikan sebagai tingkat keterikatan perasaan

dan kepercayaan terhadap organisasi tempat mereka bekerja (George, 2008).

Menurut Mathieu dan Zajac, (1990) dalam Supriyono, (2004) komitmen

organisasi adalah ikatan keterkaitan individu dengan organisasi sehingga individu

tersebut “merasa memiliki" organisasi tempatnya berkerja. Indikator dari

komitmen organisasi terdiri dari : Lama Bekerja (Time), Kepercayaan (Trust),

Rasa percaya diri (Confident), Kredibilitas (Credibility),

Komitmen organisasi dideskripsikan dalam dua tipe yaitu komitmen

affective dan komitmen continuance. Penelitian sebelumnya melibatkan komitmen

organisasi yang fokus pada komitmen afektif. Dengan demikian, pada penelitian

selanjutnya, termasuk pada penelitian ini juga menguji pengaruh komitmen afektif

terhadap hubungan komitmen organisasi, keadilan prosedural dan partisipasi Pertanggungjawaban

anggaran terhadap kinerja manajerial. Komitmen affective didefinisikan sebagai

kesediaan melakukan upaya secara terus-menerus untuk mencapai kesuksesan

organisasi. Karakteristik komitmen afektif antara lain kepercayaan yang kuat dan

keterterimaan nilai dan tujuan organisasi (Ahmad dan Fatima, 2008).

2.1.3 Keadilan Prosedural

Teori tentang keadilan prosedural berkaitan dengan prosedur-prosedur yang

digunakan organisasi untuk mendistribusikan hasil-hasil dan sumber daya –

sumber daya organisasi kepada para anggotanya. (Taylor dalam Pareke, 2003).

Para peneliti umumnya mengajukan dua penjelasan teoritis mengenai proses

psikologis yang mendasari pengaruh keadilan prosedural, yaitu: kontrol proses

atau instrumental dan perhatian-perhatian relasional atau komponen structural

(Taylor dalam Pareke, 2003). Perspektif kontrol instrumental atau proses

berpendapat bahwa prosedur-prosedur yang digunakan oleh organisasi akan

dipersepsikan lebih adil manakala individu yang terpengaruh oleh suatu keputusan

memiliki kesempatan-kesempatan untuk mempengaruhi proses-proses penetapan

keputusan atau menawarkan masukan (Taylor dalam Pareke, 2003).

Gilliland dalam Pareke (2003), menyatakan bahwa perspektif

komponen-komponen struktural mengatakan bahwa keadilan prosedural merupakan suatu

fungsi dari sejauh mana sejumlah aturan-aturan prosedural dipatuhi atau

dilanggar. Aturan-aturan tersebut memiliki implikasi yang sangat penting karena

dipandang sebagai manifestasi nilai-nilai proses dasar dalam organisasi. Jadi

individu dalam organisasi akan mempersepsikan adanya keadilan prosedural

pengambil kebijakan. Sebaliknya apabila prosedur dalam organisasi itu dilanggar

maka individu akan mempersepsikan adanya ketidak adilan. Serangkaian prosedur

yang dibuat oleh manajer antara lain digunakan untuk : mengevaluasi kinerja,

menentukan promosi, mengkomunikasikan umpan balik tentang kinerja dan

menentukan kenaikan gaji serta menentukan golongan Gilliland dalam Pareke

(2003)

2.1.4 Partisipasi Penyusunan Anggaran

Penyusunan anggaran merupakan penyusunan yang dilakukan terhadap

anggaran atau biaya yang dikeluarkan oleh perusahaan yang berguna untuk jangka

panjang perusahaan, di mana rencana jangka panjang yang dituangkan dalam

anggaran memberikan arah kemana kegiatan perusahaan ditujukan dalam jangka

panjang. (Renti, 2008) Anggaran merinci pelaksanaan program sehingga

anggaran yang disusun memiliki arah seperti yang telah ditetepkan dalam jangka

panjang. Agar penyusunan anggaran berjalan dengan baik dan lancar, perlu

diterapkan suatu pedoman penyusunan anggaran.

Penyusunan anggaran dibuat secara terperinci dan jelas sehingga setiap

bagian dapat mengikuti pedoman tersebut sesuai dengan kebutuhan tiap bagian.

Pedoman yang telah disusun ini akan didistribusikan kepada setiap manajer

bagian dan setiap manajer bagian akan memberikan informasi kepada

bawahannya mengenai hal-hal yang belum jelas sehingga dapat menghindari

kesalahan-kesalahan.

Dalam penyusunan anggaran suatu perusahaan haruslah ditempuh suatu

dimulai dari pengumpulan data-data dari masing-masing bagian. Data ini akan

dianalisa selanjutnya, dari hasil analisa tersebut maka disusunlah suatu rancangan

anggaran.

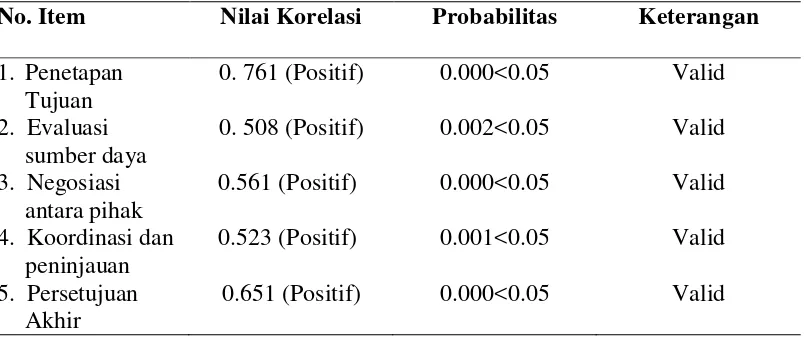

Menurut Shim (2002) langkah-langkah yang harus diikuti dalam

penyusunan anggaran yaitu : a. Penetapan tujuan, b. Pengevaluasian

sumber-sumber daya yang tersedia, c. Negosiasi antara pihak-pihak yang terlibat

mengenai angka-angka anggaran, d. Pengkoordinasian dan peninjauan komponen,

e. Persetujuan akhir, f. Pendistribusian anggaran yang disetujui.

Menurut Munandar (2000) menyatakan bahwa ada beberapa faktor-faktor

yang perlu diperhatikan dalam penyusunan anggaran antara lain :

1. Faktor intern yaitu data informasi dan pengalaman yang terdapat pada

perusahaan itu sendiri yang berupa: a. Data-data penjualan tahun sebelumnya,

b. Kebijakan perusahaan menyangkut kegiatan operasi perusahaan, c.

Kapasitas produksi yang dimiliki perusahaan, d. Model kerja yang dimiliki

perusahaan, e. Kebijakan yang berkaitan dengan pelaksanaan fungsi

perusahaan, baik dibidang pemasaran, akuntansi dan pembelanjaan.

2. Faktor ekstern yaitu informasi dan pengalaman yang terdapat diluar

perusahaan yang mempunyai rupa dan pengaruh terhadap kelangsungan hidup

perusahaan, faktor-faktor tersebut antara lain : Tingkat keadaan persaingan,

tingkat pertumbuhan penduduk, tingkat penghasilan masyarakat, tingkat

pendidikan, tingkat penebaran penduduk, berbagai kebijakan pemerintah baik

dibidang ekonomi, sosial budaya maupun keamanan, Keadaan perekonomian

Dari pendapat di atas dapat disimpulkan bahwa faktor intern merupakan

faktor yang dapat dikendalikan sampai pada batas-batas tertentu sesuai dengan

batas kebutuhan (contrable), sedangkan faktor yang tidak dapat dikendalikan oleh

perusahaan adalah faktor ekstern yang menyesuiakan kebijakannya sesuai dengan

kebutuhnnya.

2.2. Penelitian Terdahulu

1. Renty Prasiska Sari (2009)

Judul penelitiannya adalah “Pengaruh partisipasi penyusunan anggaran,

motivasi dan komitmen organisasi terhadap kinerja manajerial pada PDAM Delta

Tirta Sidoarjo”. Adapun hasil dari penelitian ini adalah partisipasi penyusunan

anggaran, motivasi dan komitmen organisasi secara simultan berpengaruh

signifikan terhadap kinerja manajerial, dan partisipasi penyusunan anggaran

secara parsial terhadap berpengaruh signifikan terhadap kinerja manajerial pada

PDAM Delta Tirta Sidoarjo.

2. Cosvanta Isama (2001)

Judul penelitiannya adalah “Pelimpahan wewenang dan komitmen

organisasi dalam hubungan antara pertisipasi penyusunan penganggaran dan

kinerja manajerial pada perguruan tinggi swasta.” Kesimpulan yang didapat

adalah terdapat hubungan yang signifikan anatar pelimpahan wewenang dan

komitmen organisasi terhadap partisipasi penyusunan anggaran dan kinerja

3. Maisyarah (2008)

Judul penelitiannya adalah “Pengaruh partisipasi penyusunan anggaran

terhadap kinerja manajerial dengan komunikasi dan komitmen sebagai moderating

variabel pada PDAM Provinsi Sumatera Utara”. Kesimpulannya adalah partisipasi

dalam penyusunan anggaran secara parsial berpengaruh signifikan terhadap

kinerja manajerial. Interaksi antara partisipasi dengan komunikasi secara parsial

maupun simulatan tidak berpengaruh signifikan terhadap kinerja manajerial.

Interaksi antara partisipasi, komunikasi dan komitmen organisasi secara parsial

maupun simultan menunjukan pengaruh negative terhadap kinerja manajerial.

4. Ritonga (2008)

Judul penelitiannya adalah “Partisipasi dalam penyusunan anggaran, budaya

pateralistik dan komitmen organisasi terhadap kinerja manajerial”. Hasil

penelitian ini menunjukan secara simultan budaya paternalistik dan komitmen

organisasi berpengaruh signifikan terhadap kinerja manajerial. Budaya

paternalistik dapat memoderasi hubungan antara partisipasi penyusunan anggaran

dan kinerja manajerial komitmen organisasi dapat memoderasi hubungan antara

partisipasi penyusunan anggaran dan kinerja manajerial budaya paternalistik dan

komitmen organisasi secara simultan (bersama-sama) berpengaruh signifikan

terhadap kinerja manajerial pada PDAM Tirtanadi Provinsi SUMUT

5. Achmad Badarudin Latif (2007)

Judul penelitiannya adalah “Hubungan antara Keadilan Prosedural dan

Kinerja Manajerial dengan Partisipasi Anggaran sebagai Variabel Intervening” .

berpengaruh signifikan, dengan melalui partisipasi anggaran menyebabkan dua

efek yaitu pertama pengaruh langsung dengan nilai 0,523 dan pengaruh tidak

langsung dengan nilai 0,149.

Dari beberapa penelitian diatas secara ringkas hasilnya dapat dilihat pada

Tabel 2.1 :

Tabel 2.1. Penelitian Terdahulu

No. Nama Peneliti

Judul Penelitian Variabel yang digunakan motivasi dan komitmen organisasi terhadap kinerja manajerial pada PDAM Delta Tirta Sidoarjo

(2009)

Dependen variabel : Kinerja Manajerial berpengaruh secara parsial

terhadap kinerja manajerial. Sedangkan partisipasi anggaran, motivasi dan komitmen organisasi berpengaruh secara simultan terhadap kinerja manajerial pada PDAM Tirta Delta Sidoarjo. kinerja manajerial pada perguruan tinggi swasta

Dependen variabel : Kinerja Manajerial

Terdapat hubungan yang signifikan antara

pelimpahan wewenang dan komitmen organisasi terhadap partisipasi penyusunan anggaran terhadap kinerja manajerial pada PTS pada PDAM Provinsi Sumatera Utara

Variabel dependen : kinerja manajerial Variable

komunikasi dan komitmen

organisasi

Partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial.

kinerja manajerial

Interaksi antara partisipasi, komunikasi, dan komitmen organisasi secara partial

maupun simultan menunjukkan pengaruh negative terhadap kinerja manajerial pada PDAM

Provinsi Sumut.

4. Ritonga

(2008)

Partisipasi dalam penyusunan anggaran, budaya pateralistik dan komitmen organisasi terhadap kinerja manajerial

Variabel dependen : kinerja manajerial Variable

paternalistik dan

komitmen organisasi berpengaruh signifikan terhadap kinerja manajerial.

Budaya paternalistik dapat memoderasi hubungan antara partisipasi penyusunan anggaran dan

kinerja manajerial

Komitmen organisasi dapat memoderasi hubungan antara partisipasi penyusunan anggaran dan

kinerja manajerial

Budaya paternalistik dan

komitmen organisasi

secara bersama-sama berpengaruh terhadap kinerja manajerial pada PDAM Tirtanadi Provinsi SUMUT dan Kinerja Manajerial dengan Partisipasi Anggaran sebagai Variabel Intervening

Variabel dependen : kinerja manajerial

BAB III

KERANGKA KONSEP DAN HIPOTESIS

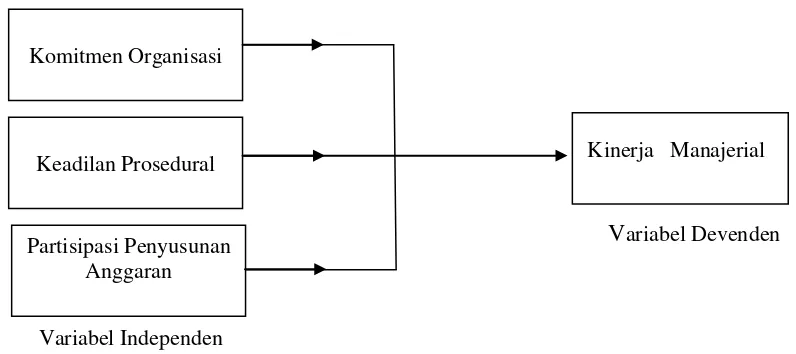

3.1. Kerangka Konseptual

Berdasarkan judul penelitian dan masalah yang telah diuraikan, maka

kerangka dari penelitian ini digambarkan sebagai berikut :

Variabel Devenden

Variabel Independen

Gambar 3.1. Kerangka Konsep

Dari Gambar 3.1. di atas dapat dilihat bahwa variabel indenpenden dalam

penelitian ini yaitu komitmen organisasi, keadilan prosedural dan partisipasi

penyusunan anggaran. Variabel dependen dalam penelitian ini adalah kinerja

manajerial. Sehingga diduga variabel independen akan berpengaruh secara

simultan dan parsial terhadap variabel dependen.

Komitmen organisasi adalah ikatan keterkaitan individu dengan organisasi

sehingga individu tersebut merasa memiliki organisasi tempatnya berkerja.

Komitmen organisasi merupakan dorongan dari dalam diri individu untuk berbuat

sesuatu agar dapat menunjang keberhasilan organisasi sesuai dengan tujuan dan

lebih mengutamakan kepentingan organisasi dibandingkan kepentingannya

sendiri. Bagi individu dengan komitmen organisasi tinggi, pencapaian tujuan

Keadilan Prosedural Kinerja Manajerial

Komitmen Organisasi

organisasi merupakan hal penting. Sebaliknya, bagi individu atau manajer dengan

komitmen organisasi rendah akan mempunyai perhatian yang rendah pada

pencapaian tujuan organisasi dan condong berusaha memenuhi kepentingan

pribadi. Oleh sebab itu dapat dikatakan bahwa apabila seorang manajer memiliki

komitmen yang tinggi maka keputusan dalam pencapaian organisasi akan lebih

baik.

Keadilan prosedural berhubungan dengan apakah pihak pegawai

mempercayai bahwa prosedur dalam perusahaan dan hasil akhirnya adalah adil.

Keadilan prosedural dimulai dengan hipotesis yang menyatakan adanya kelompok

reaksi psikologis atas suatu kepatuhan atau pelanggaran terhadap norma yang

menjelaskan pola perlakuan tertentu atau dalam pola lokasi tertentu. Reaksi

semacam ini sudah dikenal lama akan mendayagunakan pengaruhnya yang kuat

terhadap kognisi individu dan perilakunya. Norma yang membentuk suatu dasar

dari respon keadilan dapat dibagi menjadi dua kategori; salah satu kategori

berhubungan dengan hasil akhir sosial (keadilan distributif) dan kategori satunya

berhubungan dengan proses sosial (keadilan prosedural), yaitu perilaku yang tepat

dan perlakuan terhadap individu. Beberapa penelitan menunjukan bahwa keadilan

prosedural mempunyai efek yang positif terhadap kinerja manajerial Nungraheni

(2009). Hal ini dikarenakan jika seorang pemimpin memiliki sikap yang adil pada

bawahanya maka akan terbentuk dalam kinerja seorang pemimpin.

Partisipasi dalam penyusunan anggaran merupakan rencana jangka panjang

untuk mencapai tujuan perusahaan. Rencana jangka panjang yang dituangkan

jangka panjang. Anggaran merinci pelaksanaan program sehingga anggaran yang

disusun memiliki arah seperti yang telah ditetepkan dalam jangka panjang. Agar

penyusunan anggaran berjalan dengan baik dan lancar, perlu diterapkan suatu

pedoman penyusunan anggaran. Beberapa penelitian menunjukan bahwa

partisipasi penyusunan anggaran mempunyai hubungan secara sendiri terhadap

kinerja manajerial Sari,(2009). Hal ini dikarenakan apabila seorang pemimpin ikut

serta dalam menyusun anggaran maka akan terbentuk dan terlihat kinerja seorang

pemimpin tersebut, hal ini dikarena pimpinan langsung mengawasi proses dalam

menyusun anggaran tersebut.

3.2. Hipotesis

Berdasarkan teori dan kerangka konsep, maka rumusan hipotesisnya adalah

komitmen organisasi, keadilan prosedural dan partisipasi penyusunan anggaran

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah berbentuk kausal komparatif yaitu

penelitian yang bertujuan untuk menunjukan hubungan sebab akibat dari beberapa

variabel dalam penelitian ini akan diuji pengaruh komitmen organisasi, keadilan

prosedural dan partisipasi penyusunan anggaran terhadap kinerja manajerial pada

Akademi Pariwisata Medan.

4.2. Lokasi Penelitian

Penelitian ini dilakukan pada Akademi Pariwisata Medan yang beralamat

dijalan RS. Haji No. 12 Medan.

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah pegawai negeri sipil yang bekerja di

Akademi Pariwisata Medan yang memiliki jabatan sebagai manager, yang terdiri

dari direktur dan pembantu direktur, senat akademi, kepala - kepala subbagian,

ketua jurusan, ketua unit dan koordinator. Besar sampel berjumlah 35 orang,

Teknik pengambilan sampel yang digunakan adalah teknik sensus, seluruh

populasi dijadikan sampel. Adapun level/tingkat manajer pimpinan yang berada di

Akademi Pariwisata Medan tersebut antara lain terdapat pada Tabel 4.1

Tabel 4.1. Tingkat Pimpinan

No Tingkat Manajer/Pimpinan Jumlah

1 Direktur ( pimpinan paling atas di

Akademi Pariwisata Medan).

1

3 Ketua Senat Akademi 1

4 Kepala Subbagian 3

5

6

Ketua Jurusan

Ketua Program Studi

2

7

7 Ketua Unit 5

8 Koordinator

Jumlah

12

35

Sumber: Hasil penelitian, 2012 (data diolah)

4.4. Teknik Pengumpulan Data

Penelitan ini dilakukan dengan menggunakan data primer dengan metode

sensus. Data diperoleh melalui penyebaran kuesioner kepada manajer yang

bekerja di Akademi Pariwisata Medan. Kuesioner berisi pertanyaan yang

berkaitan dengan variabel–variabel yang diteliti. Kuesioner terdiri dari 26

pertanyaan dengan jawaban yang menggunakan skala Ordinal. Untuk variabel

komitmen organisasi, keadilan prosedural, partisipasi penyusunan anggaran dan

kinerja manajerial. Untuk variabel Komitmen Organisasi dan Partisipasi

Penyusunan Anggaran jawaban dan pemberian skor adalah sebagai berikut :

a. Jawaban sangat setuju (SS) = 5

b. Jawaban setuju (S) = 4

c. Jawaban netral (N) = 3

d. Jawaban tidak setuju (TS) = 2

e. Jawaban sangat tidak setuju (STS) = 1

a. 1 = Sangat Tidak Adil (STA)

b. 2 = Tidak Adil (TA)

c. 3 = Netral (N)

d. 4 = Adil (A)

e. 5 = Sangat Adil (SA)

Sedangkan untuk variabel Kinerja Manajerial yang merupakan variabel

dependen jawaban dan pemberian skor adalah 1-5 dengan penilaian 1-2 (dibawah

standart), 3 (rata-rata/ standart), 4-5 (diatas standart).

4.5. Defenisi Operasional dan Pengukuran Variabel

Untuk memudahkan pelaksanan penelitian, maka diperlukan definisi dan

pengukuran variabel yang akan diteliti sebagai dasar dalam penyusunan kuesioner

penelitian yaitu :

1. Kinerja Manajerial (Y)

Yang dimaksud dalam penelitian ini adalah kinerja para manajer dalam

kegiatan-kegiatan manajerial. Kinerja manajerial diukur dengan menggunakan

kuesioner self rating dimana kuesioner ini mengukur kemampuan diri sendiri dari

para manajer dalam melaksanakan fungsi-fungsi manajemen. Skala pengukuran

yang digunakan adalah 1-5 dengan penilaian 1-2 dibawah rata-rata, 3 rata-rata, 4-5

diatas rata-rata , instrumen ini diadopsi dari Ritonga (2008) yang kembangkan

dari Mahoney (1963). Untuk mengukur kinerja ini digunakan delapan pertanyaan

yang berkaitan dengan :

1. Kinerja yang berkaitan dengan perencanaan

3. Kinerja yang berkaitan dengan pengkoordinasian

4. Kinerja yang berkaitan dengan evaluasi

5. Kinerja yang berkaitan dengan pengawasan

6. Kinerja yang berkaitan dengan pemilihan staf

7. Kinerja yang berkaitan dengan negosiasi

8. Kinerja yang berkaitan dengan perwakilan/representasi.

2. Komitmen Organisasi (X1) menunjukkan keyakinan dan dukungan yang

kuat terhadap nilai dan sasaran yang ingin dicapai oleh organisasi. Untuk

mengukur variabel ini peneliti menggunakan instrument yang dikembangkan oleh

Mowday (1979) dalam Ritonga (2008) dengan delapan item pertanyaan antara

lain mencakup tentang :

1. Komitmen akan membantu organisasi menjadi sukses.

2. Komitmen akan menerima setiap penugasan dalam organisasi.

3. Komitmen akan kebanggaan terhadap organisasi sebagai tempat yang

baik untuk bekerja.

4. Komitmen bahwa organisasi akan memberikan peluang yang terbaik

untuk meningkatkan kinerja.

5. Komitmen akan rasa bangga bekerja pada organisasi.

6. Komitmen atas pilihan yang tepat bekerja di organisasi saat ini

dibandingkan organisasi lain yang sudah dipertimbangkan.

7. Komitemen akan kepedulian manajer terhadap masa depan organisasi

8. Komitmen bahwa organisasi ini adalah pilihan yang terbaik dari semua

kemungkinan organisasi yang dipilih untuk bekerja.

3. Keadilan Prosedural ( X2

Keadilan prosedural adalah keadilan yang dipahami individu berdasarkan

proses yang digunakan untuk menetapkan distribusi imbalan. Keadilan prosedural

menggunakan lima instrumen alat ukur yang dikembangkan oleh McFarlin dan

Sweeney (1992) digunakan untuk mengukur persespi dari pihak bawahan dalam

perusahahan atas pesepsi mereka akan sebuah keadilan prosedural. Responden

diminta untuk memberikan tingkat keadilan prosedural yang digunakan untuk

mengevaluasi kinerja, menentukan promosi jabatan, mengkomunikasikan umpan

balik kinerja tentang kinerja, kenaikan golongan dan menentukan peningkatan gaji

yang mereka terima dengan menggunakan skala lima poin. Intrumen Keadilan

Prosedural terdiri dari lima item pertanyaan dengan skala Multi Dimensional

dengan satu (sangat tidak adil), dua (tidak adil), tiga (netral), empat (adil) dan

lima (sangat adil).

)

4. Partisipasi Penyusunan Anggaran (X3

didefenisikan sebagai tingkat keterlibatan dan pengaruh seseorang dalam

proses penyusunan anggaran. Untuk mengukur variabel ini, peneliti menggunakan

instrumen yang dikembangkan oleh Milani (1975) dalam Riyadi (1998) yang

terdiri dari lima pertanyaan meliputi :

)

1. Partisipasi manajer dan pengaruhnya dalam menentukan sasaran anggaran

2. Partisipasi manajer dalam memformulasikan sasaran anggaran

4. Partisipasi dalam penjabaran opini dan pemikiran atasan oleh manajer.

5. Partisipasi dalam pengambilan keputusan didasari kepuasan manajer

Definisi operasional dan pengukuran variabel dapat dilihat pada Tabel 4.2.

Tabel 4.2. Definisi Operasional Variabel

Jenis Variabel Definisi Indikator Skala

Komitmen Organisasi

(X1

Independen )

Keyakinan dan dukungan yang kuat terhadap nilai dan sasaran yang ingin dicapai oleh organisasi

Lama Bekerja

(Time), Kepercayaan

(Trust), Rasa (Accountability) Keadilan Prosedural

(X2

Independen )

Keadilan yang dipahami

individu berdasarkan proses yang digunakan untuk menetapkan distribusi imbalan.

mengevaluasi kinerja, menentukan promosi,

mengkomunikasikan umpan balik tentang kinerja, menentukan kenaikan gaji, serta menetukan kenaikan golongan.

Tingkat keterlibatan dan pengaruh seorang pemimpin dalam proses penyusunan anggaran

Penetapan tujuan, Evaluasi sumber daya yang tersedia, Negosiasi antara pihak, koordinasian

dan peninjauan,

Persetujuan akhir.

Ordinal

Kinerja Manajerial (Y) Dependen

Kinerja para manajer dalam kegiatan-kegiatan

Pemilihan staf,

Negosiasi, Perwakilan.

Ordinal

4.6. Analisis Data

Dalam penelitian ini analisis data menggunakan pendekatan regresi linier

berganda. Sebelum menganalisis regresi berganda terlebih dahulu dilakukan uji

validitas dan reabilitas data dengan menggunakan SPSS 17. Berdasarkan hipotesis

yang diajukan, maka model analisis regresi linier berganda dalam penelitian ini

sebagai berikut:

) = Partisipasi Penyusunan Anggaran

4.7. Uji Kualitas Data

Instrumen pengumpulan data di dalam penelitian adalah kuesioner.

Instrumen ini dibangun berdasarkan konsep teoritis agar memiliki dasar ilmiah

yang kuat. Selain itu kuesioner perlu diujicobakan kepada responden untuk

mengetahui apakah kuesioner memiliki validitas dan reliabilitas yang tinggi.

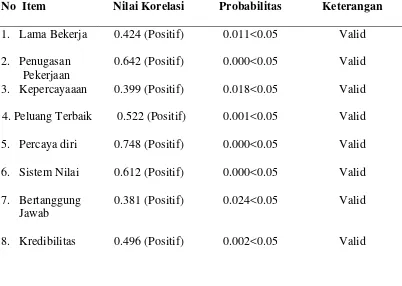

4.7.1. Uji Validitas

Pengertian validitas adalah data yang sudah diuji sahih atau tepat (Gozali,

2005). Arti keseluruhannya adalah “uji ketepatan dan kecermatan suatu alat ukur

konsistensi dan akurasi data yang dikumpulkan (Gozali, 2005). Data dapat

dinyatakan valid dengan melihat probabilitasnya atau signifikansi 95 %.

4.7.2. Uji Reliabilitas

Pengertian dari reliabilitas adalah data yang diuji dengan keterandalan,

keajegan, kestabilan dan konsisten (Gozali, 2005). Ide pokok dalam konsep

reliabilitas adalah “sejauh mana hasil suatu pengukuran dapat dipercaya”. Tujuan

penelitian ini adalah untuk membantu menetapkan kesesuaian pengukuran

didalam setiap instrumen kuesioner yang dikumpulkan. Setiap variabel di uji

reliabilitasnya dengan menggunakan Cronbach Alpha. Teknik ini merupakan

pengujian reliabilitas inter item, yakni menggunakan item – item pertanyaan yang

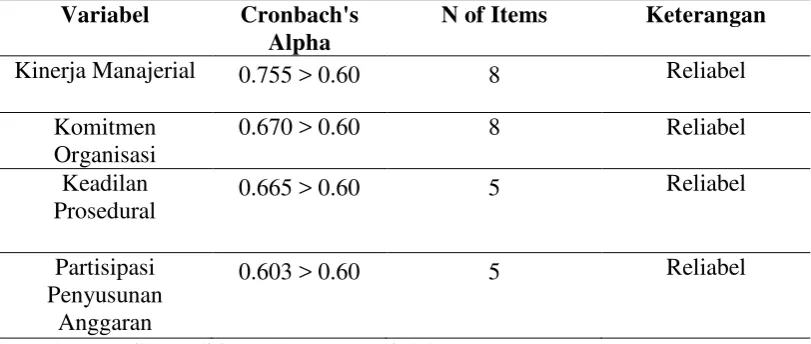

berskala multipoint. Suatu konstruk atau variabel dapat dikatakan reliabel apabila

nilai yang ada dalam Cronbach Alpha > 0.60 ( diatas 6 % ).

4.8. Pengujian Asumsi Klasik

Sebelum melakukan pengujian hipotesis dari penelitian ini, terlebih dahulu

dilakukan pengujian asumsi klasik. Hal ini untuk memastikan bahwa alat uji

regresi berganda dapat digunakan atau tidak. Apabila uji asumsi klasik telah

terpenuhi, maka alat uji statistik regresi linier berganda dapat digunakan. Model

regresi linier berganda dapat disebut sebagai model yang baik apabila model

tersebut memenuhi asumsi normalitas data dan terbebas dari asumsi-asumsi klasik

lain yaitu heteroskedastisitas, autokolerasi, dan multikolinieritas. Dalam model

penelitian ini peneliti tidak menggunakan model autokolerasi, hal ini dikarenakan

data yang digunakan dalam penelitian ini adalah menggunakan cross-section,

4.8.1. Uji Normalitas

Uji normalitas yaitu untuk menentukan alat statistik yang digunakan, jika

data yang diperoleh terdistribusi normal dan variansinya sama, maka pengujian

hipotesis dilakukan dengan alat statistik parametrik, jika data yang diperoleh tidak

terdistribusi normal dan atau variansinya tidak sama, maka pengujian hipotesis

dilakukan dengan alat statistik non parametrik. Pengujian normalitas data

dilakukan dengan melihat grafik penyebaran data atau disebut dengan grafik

Normal P-P Plot dan uji Kolmogorov-Smirnov (Uji K-S). Jika tingkat

signifikansinya lebih besar dari 0,05, data berdistribusi normal.

4.8.2. Uji Multikolinearitas

Pengujian ini bertujuan untuk mengetahui korelasi antara variabel-variabel

independen. Model regresi yang baik, tidak ditemukannya masalah

multikolinieritas antara variabel-variabel independen dengan cara melihat angka

Collinerity Statistics yang ditunjukkan oleh nilai variance inflation factor (VIF).

Jika angka VIF > 10 maka variabel independen tidak memiliki masalah

multikolinieritas (Santoso, 2002) dan jika nilai Tolerence < 10 maka tidak

terdapat multikolinearitas. (Santoso, 2002)

4.8.3. Uji Heteroskedastisitas

Pengujian ini bertujuan untuk menguji apakah dalam sebuah model regresi

terjadi ketidaksamaan varian dari residual dari satu pengamatan ke pengamatan

yang lain. Jika varians residual dari suatu pengamatan ke pengamatan lainnya

tetap, maka disebut homoskedastisitas, jika varians berbeda, maka disebut

heteroskedastisitas. Menurut Ghozali (2005), jika ada pola tertentu, seperti

titik-titik yang membentuk suatu pola yang teratur (bergelombang, melebar kemudian

menyempit), maka telah terjadi heteroskedastisitas dan jika tidak ada pola yang

jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka

tidak terjadi heteroskedastisitas.

4.9. Pengujian Hipotesis

4.9.1. Uji F (Uji Signifikan Bersama-sama)

Uji F dilakukan untuk menilai pengaruh variabel-variabel independen

secara bersama-sama terhadap variabel dependen. Hipotesis

Ho : β = 0, komitmen organisasi, keadilan prosedural dan partisipasi

penyusunan anggaran tidak berpengaruh secara simultan dan tidak

signifikan terhadap kinerja manajerial.

diuji dengan

menggunakan uji F (analisis regresi berganda). Jika :

Ha : β ≠ 0, komitmen organisasi, keadilan prosedural dan partisipasi

penyusunan anggaran berpengaruh secara simultan dan

signnifikan terhadap kinerja manajerial.

Kriteria yang digunakan adalah:

P Value (sig) < 0,05 = H0

P Value (sig) > 0,05 = H

ditolak

4.9.2. Uji t (Uji Signifikan Parsial)

Uji t dilakukan untuk menguji pengaruh variabel independen secara

individual terhadap variabel dependen. Adapun langkahnya sebagai berikut:

Ho : β = 0, komitmen organisasi, keadilan prosedural dan partisipasi

penyusunan anggaran tidak berpengaruh secara parsial terhadap

kinerja manajerial.

Ha : β ≠ 0, komitmen organisasi, keadilan prosedural dan partisipasi

penyusunan anggaran berpengaruh secara parsial terhadap kinerja

manajerial.

Kriteria yang digunakan adalah:

P Value (sig) < 0,05 = H0

P Value (sig) > 0,05 = H

ditolak

0

4.10. Koefisien Determinasi diterima

Koefisien determinasi atau Adjusted R2bertujuan untuk mengukur seberapa

jauh kemampuan model dalam menerangkan variasi variabel terikat. Nilai R2atau

Adjusted R2 adalah di antara nol dan satu. Nilai yang mendekati satu berarti

variabel-variabel independen memberikan hampir semua informasi yang

dibutuhkan untuk memprediksi variasi variabel dependen dan sebaliknya jika

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Deskripsi Variabel Penelitian

Pengumpulan data dilakukan satu tahap, yaitu dengan cara memberikan

sebanyak 35 set kuesioner kepada responden pada tanggal 19, 20 dan tanggal 21

Agustus 2011. Kemudian sesuai dengan waktu yang telah ditentukan, kuesioner

dijemput kembali. Dari 35 set kuesioner penelitian yang dibagikan, kembali

sebanyak 35 set dan tidak ada kuesioner yang cacat.

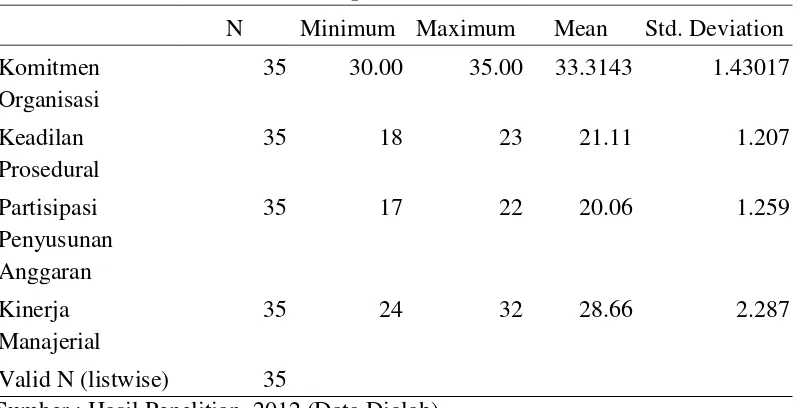

Tabel 5.1 Deskripsi Variabel

Descriptive Statistics

Sumber : Hasil Penelitian, 2012 (Data Diolah)

Berdasarkan Tabel 5.1. data diperoleh dari sampel sejumlah 35 orang,

diketahui skor jawaban untuk rata-rata pertanyaan, Komitmen Organisasi sebesar

33.31 orang. Skor jawaban untuk Keadilan Prosedural sebesar 21.11, skor

jawaban Partisipasi Penyusunan Anggaran 20.06 dan skor jawaban untuk Kinerja

5.1.1. Karakteristik Responden

Berdasarkan penelitian yang telah dikumpulkan maka diperoleh data

tentang karakteristik responden penelitian yang terdiri dari: (1) Usia (2) Jenis

Kelamin, (3) Masa Kerja dan (4) Tingkat Pendidikan.

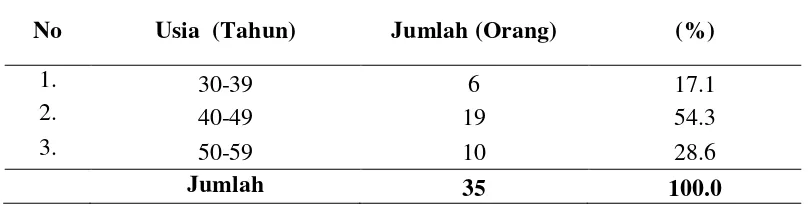

Tabel 5.2. Karakteristik Responden Berdasarkan Usia

No Usia (Tahun) Jumlah (Orang) (%)

1. 30-39 6 17.1

2. 40-49 19 54.3

3. 50-59 10 28.6

Jumlah 35 100.0

Sumber: Hasil Penelitian, 2012 (Data Diolah)

Berdasarkan Tabel 5.2 dapat dijelaskan bahwa sebagian besar usia

manajer diantara 40 tahun sampai 49 tahun dengan perincian usia 40-49 tahun

sebanyak 19 orang (54,3%). Hal ini dikarenakan, manajer puncaknya sudah

memiliki pengalaman yang lebih lama dibandingkan dengan manajer yang

lainnya. Karakteristik responden berdasarkan jenis kelamin dapat dilihat pada

Tabel 5.3

Tabel 5.3. Karakteristik Responden Berdasarkan Jenis Kelamin

No Jenis Kelamin Jumlah (Orang) (%)

1. Laki-Laki 25 71.4

2. Perempuan 10 28.6

Jumlah 35 100.0

Berdasarkan Tabel 5.3 dapat dijelaskan bahwa jenis kelamin responden