UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH TOTAL QUALITY MANAGEMENT DAN PARTISIPASI

PENGANGGARAN TERHADAP KINERJA MANAJERIAL

PADA PT TOLAN TIGA INDONESIA

OLEH:

NAMA : RINI PRADNYANINGTIAS

NIM : 050503041

DEPARTEMEN : AKUNTANSI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Pengaruh Total Quality Management dan Partisipasi Penganggaran Terhadap Kinerja Manajerial Pada PT Tolan Tiga Indonesia” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi telah dinyatakan dengan jelas benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar saya bersedia mendapat sanksi yang ditetapkan oleh universitas.

Medan, 18 Maret 2010

Yang membuat pernyataan

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan nikmat dan kemudahan sehingga penulis dapat menyelesaikan skripsi ini tepat waktu. Shalawat beriring salam penulis hadiahkan kepada Rasulullah SAW yang safa’atnya diharapkan di akhirat kelak. Adapun skripsi ini berjudul Pengaruh

Total Quality Management dan Partisipasi Penganggaran Terhadap Kinerja Manajerial Pada PT Tolan Tiga Indonesia, dan disusun guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Sepanjang proses penyusunan skripsi ini penulis telah mendapatkan dukungan, bantuan, dan do,a dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan ucapan terima kasih yang tak terhingga kepada yang terhormat:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 3. Bapak M. Zainul Bahri Torong, MSi, Ak selaku Dosen Pembimbing.

4. Bapak Prof. DR. Azhar Maksum, M.Ec, Ak selaku Dosen Penguji I dan Ibu Risanty, M.Si, Ak selaku Dosen Penguji II yang telah banyak membantu penulis melalui saran dan kritik yang diberikan demi kesempurnaan skripsi ini.

5. Bapak Pimpinan PT Tolan Tiga Indonesia beserta jajarannya. Terima kasih atas kerjasama dan bantuannya.

6. Kedua orang tua penulis, Arif Sucipto dan T. Fatimah Syam. Terima kasih atas curahan kasih sayang, do’a, pengorbanan serta dukungan yang telah diberikan selama ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, saran dan kritik yang membangun sangat penulis harapkan dari para pembaca untuk penulisan skripsi selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, 18 Maret 2010 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui ada tidaknya pengaruh antara

Total Quality Management dan partisipasi penganggaran terhadap kinerja manajerial.

Teknik penentuan sampel yang digunakan adalah sensus. Data yang digunakan diperoleh melalui penyebaran kuesioner kepada 32 responden yang berada dilevel manajemen. Model analisis data yang digunakan adalah regresi berganda. Pengujian kualitas data yang digunakan adalah validitas data dan uji reliabilitas. Uji asumsi klasik yang digunakan adalah uji normalitas, uji multikolinearitas dan uji heterokedastisitas. Pengujian hipotesis yang digunakan adalah uji signifikan simultan (uji – F), uji signifikan parsial (uji – t), dan adjusted

R2.

Hasil penelitian ini menunjukkan bahwa TQM tidak berpengaruh baik secara simultan maupun parsial terhadap kinerja manajerial. Kinerja manajerial tidak dapat dijelaskan oleh TQM dan partisipasi penganggaran.

ABSTRACT

The objective of this research is done to test the effect of Total Quality Management and budgetary participation on managerial performance.

Technic that being used in defined sample was sensus. The data that being used in this research received from quetionnaires sprading to 32 respondences who was in level management in the company. Analysis model that being used was multiple regression. Data quality was tested by using validiy ang reliability test. Classic assumption tests that being used were normality test, multicolineariity test, and heterocedastisity test that being used were simultan test (F – test), partial test (t – test), and adjusted R square.

The result of this research showed that Total Quality Management and budgetary participation didn’t influence managerial performance simultantly and partially. Managerial performance can not be explained by Total Quality Management and budgetary participation.

DAFTAR ISI

PERNYATAAN...i

KATA PENGANTAR...ii

ABSTRAK... iv

ABSTRACT... v

DAFTAR ISI...vi

DAFTAR TABEL...x

DAFTAR GAMBAR...xii

DAFTAR LAMPIRAN...xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah...1

B. Perumusan Masalah...4

C. Tujuan Penelitian...5

D. Manfaat Penelitian...5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis...6

1. Pengertian Total Quality Management...6

2. Manfaat TQM...8

3. Metode TQM...9

4. Hubungan TQM dengan Kinerja Manajerial...13

6. Hubungan Partisipasi Penganggaran dengan

Kinerja Manajerial...18

7. Kinerja Manajerial...18

B. Review Penelitian Terdahulu...20

C. Kerangka Konseptual...22

D. Hipotesis...24

BAB III METODE PENELITIAN A. Jenis Penelitian...25

B. Jenis Teknik Pengumpulan Data...25

C. Teknik Penentuan Sampel...26

D. Definisi Operasional dan Pengukuran Variabel...27

E. Model dan Teknik Analisis Data...29

1. Statistik Deskriptif...30

2. Uji Kualitas Data...30

a. Uji Validitas...30

b. Uji Reliabilitas...31

3. Uji Asumsi Klasik...31

a. Uji Normalitas ...32

b. Uji Heterokedastisitas...32

c. Uji Multikolinearitas...33

4. Pengujian Hipotesis...34

a. Uji – F...35

c. Koefisien Determinan (R2)...36

F. Lokasi Penelitian...36

BAB IV ANALISIS HASIL PENELITIAN A. Gambaran Umum Perusahaan...37

1. Sejarah Singkat PT Tolan Tiga Indonesia...37

2. Struktur Organisasi Perusahaan...40

B. Analisis Hasil Penelitian...49

1. Karakteristik Responden...49

2. Analisis Statistik Deskriptif...51

2. Hasil Uji Kualitas Data...53

a. Hasil Uji Validitas Variabel X1...53

b. Hasil Uji Validitas Variabel X2...55

c. Hasil Uji Validitas Variabel Y...56

d. Hasil Uji Reliabilitas Variabel X1, X2 dan Y...58

3. Hasil Uji Asumsi Klasik...58

a. Hasil Uji Normalitas Data...58

b. Hasil Uji Heteroskedastisitas...61

c. Hasil Uji Multikolinearitas...62

4. Hasil Pengujian Hipotesis...63

BAB V KESIMPULAN DAN SARAN A. Kesimpulan...68

DAFTAR PUSTAKA...70

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu...21

Tabel 3.1 Defenisi Operasional dan Pengukuran Variabel...28

Tabel 4.1 Deskripsi Frekuensi Responden...50

Tabel 4.2 Statistik Deskriptif Variabel...52

Tabel 4.3 Hasil Uji Validitas Item Pertanyaan Variabel TQM (Pengujian I)...53

Tabel 4.4 Hasil Uji Validitas Item Pertanyaan Variabel TQM (Pengujian II)...55

Tabel 4.5 Hasil Uji Validitas Item Pertanyaan Variabel Partisipasi Penganggaran (Pengujian I)...55

Tabel 4.6 Hasil Uji Validitas Item Pertanyaan Variabel Partisipasi Penganggaran (Pengujian II)...56

Tabel 4.7 Hasil Uji Validitas Item Pertanyaan Variabel Kinerja Manajerial (Pengujian I)...56

Tabel 4.8 Hasil Uji Validitas Item Pertanyaan Variabel Kinerja Manajerial (Pengujian II)...57

Tabel 4.9 Statistik Reliabilitas TQM, Partisipasi Penganggaran dan Kinerja Manajerial...58

Tabel 4.10 OneSample Kolmogorov-Smirnov Test...61

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual...23

Gambar 4.1 Grafik Histogram...59

Gambar 4.2 Grafik P-Plot...60

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Struktur Organisasi...72

Lampiran ii Jadwal Penelitian...73

Lampiran iii Lembar Kuesioner...74

Lampiran iv Tabulasi Hasil Kuesioner TQM...80

Lampiran v Tabulasi Hasil Kuesioner Partisipasi Penganggaran...81

Lampiran vi Tabulasi Hasil Kuesioner Kinerja Manajerial...82

Lampiran vii Statistik Deskriptif TQM...80

Lampiran viii Statistik Deskriptif Partisipasi Penganggaran...81

Lampiran ix Statistik Deskriptif Kinerja Manajerial...82

Lampiran x Reliabilitas dan Validitas TQM...83

Lampiran xi Reliabilitas dan Validitas Partisipasi Penganggaran...87

Lampiran xii Reliabilitas dan Validitas Kinerja Manajerial...90

Lampiran xiii Regresi...93

Lampiran xiv Histogram...94

Lampiran xv Normal P-Plot of Regression Standardized...95

Lampiran xvi One Sample Kolmogorov-Smirnov ...96

Lampiran xvii Hasil Uji Heterokedastisitas...97

ABSTRAK

Penelitian ini bertujuan untuk mengetahui ada tidaknya pengaruh antara

Total Quality Management dan partisipasi penganggaran terhadap kinerja manajerial.

Teknik penentuan sampel yang digunakan adalah sensus. Data yang digunakan diperoleh melalui penyebaran kuesioner kepada 32 responden yang berada dilevel manajemen. Model analisis data yang digunakan adalah regresi berganda. Pengujian kualitas data yang digunakan adalah validitas data dan uji reliabilitas. Uji asumsi klasik yang digunakan adalah uji normalitas, uji multikolinearitas dan uji heterokedastisitas. Pengujian hipotesis yang digunakan adalah uji signifikan simultan (uji – F), uji signifikan parsial (uji – t), dan adjusted

R2.

Hasil penelitian ini menunjukkan bahwa TQM tidak berpengaruh baik secara simultan maupun parsial terhadap kinerja manajerial. Kinerja manajerial tidak dapat dijelaskan oleh TQM dan partisipasi penganggaran.

ABSTRACT

The objective of this research is done to test the effect of Total Quality Management and budgetary participation on managerial performance.

Technic that being used in defined sample was sensus. The data that being used in this research received from quetionnaires sprading to 32 respondences who was in level management in the company. Analysis model that being used was multiple regression. Data quality was tested by using validiy ang reliability test. Classic assumption tests that being used were normality test, multicolineariity test, and heterocedastisity test that being used were simultan test (F – test), partial test (t – test), and adjusted R square.

The result of this research showed that Total Quality Management and budgetary participation didn’t influence managerial performance simultantly and partially. Managerial performance can not be explained by Total Quality Management and budgetary participation.

BAB I

PENDAHULUAN

A. Latarbelakang Masalah

Perkembangan perusahaan sangat dinamis di abad perdagangan bebas seperti saat sekarang ini. Perkembangan perdagangan dunia menuntut perusahaan-perusahaan yang sudah ada untuk tetap dapat bertahan agar dapat bersaing dengan perusahaan-perusahaan yang akan bermunculan dan tetap terus memperoleh keuntungan. Kinerja manajerial merupakan sesuatu yang harus mendapat perhatian ekstra pada era ini karena pihak eksternal perusahaan menjadi lebih kritis dan teliti dalam menentukan perusahaan mana yang akan menjadi tempat mereka untuk menginvestasikan dananya. Untuk dapat bertahan perusahaan harus memiliki produk penjualan terbaik. Produk yang baik adalah produk yang memiliki jaminan mutu yang baik pula. Manajemen perusahaan harus bekerja bersama-sama secara optimal untuk menghasilkan produk yang berkualitas.

dalam memperbaiki kinerja yang efeknya akan memberikan keuntungan kepada perusahaan (Roberts, 1993: 1).

Sampai saat ini, sistem yang dianggap paling cocok sebagai alat untuk membuat perusahaan tetap optimis dengan konsep going concern adalah Total Quality Management (TQM). TQM membuat perusahaan dapat tetap bertanding dengan perusahaan-perusahaan lain karena konsep dasarnya adalah perbaikan secara berkala atau berkesinambungan. Selain itu TQM juga memiliki prinsip yang menghargai setiap orang yang terlibat dengan memberikan kebebasan untuk memberikan pendapat demi perbaikan perusahaan secara kesinambungan. Sebelum menerapkan TQM, perusahaan harus melakukan perubahan terhadap budaya kerja yang sebelumnya keberatan bila hasil kerjanya dievaluasi menjadi lebih terbuka terhadap evaluasi kinerja.

Pencapaian tujuan perusahaan membutuhkan peran semua anggota yang ada dalam perusahaan, karenanya tujuan dapat dipandang sebagai alat untuk menyatukan semua unsur yang ada dalam perusahaan. Oleh karena itu selain penerapan TQM agar tujuan perusahaan mudah dicapai maka diperlukan suatu pedoman yang disebut dengan anggaran. Anggaran merupakan suatu rencana rinci yang memperlihatkan bagaimana sumber-sumber daya diperoleh dan dipakai selama periode waktu tertentu. Dari defenisi tersebut dapat dinyatakan bahwa anggaran merupakan suatu rencana finansial yang dipakai untuk pengelolaan sumber daya organisasi.

pendekatan manajerial yang umumnya dinilai dapat meningkatkan kinerja manajerial. Terdapat tiga pendekatan penyusunan anggaran yakni, top-down approach (dimana manajemen puncak menyusun anggaran untuk organisasi secara keseluruhan), bottom-up approach (penyusunan anggaran dimana anggaran disusun oleh manajemen level bawah untuk selanjutnya diterapkan untuk seluruh level manajemen), dan kombinasi dari keduanya yang disebut dengan pendekatan partisipasi. Yang dimaksud dengan partisipasi adalah proses pengambilan keputusan bersama oleh dua bagian atau lebih dimana keputusan tersebut akan memiliki dampak masa depan.

Pada penyusunan anggaran dengan menggunakan pendekatan partisipasi, informasi anggaran yang didapat oleh manajemen puncak, untuk mengevaluasi kinerja manajerial fungsional dan mendistribusikan penghargaan dan hukuman. Oleh karena itu partisipasi dalam penyusunan anggaran memainkan peranan penting untuk menentukan sikap dan kinerja manajerial.

PT Tolan Tiga Indonesia merupakan perusahaan perkebunan kelapa sawit yang menghasilkan produk Crude Palm Oil (CPO) yaitu produk yang telah diolah menjadi minyak, Fresh Fruit Bunch (FFB)/Tandan Buah Segar (TBS), Palm Kernel (PK) yaitu berupa bahan baku yang masih berupa bijian sawit, perkebunan teh dan karet. Kinerja perusahaan ini dapat dikatakan meningkat dalam beberapa tahun belakangan ini, hal ini ditandai dengan semakin meningkatnya penjualan dari tahun ke tahun.

manajerial maupun hasil penelitian pengaruh partisipasi anggaran terhadap kinerja manajerial. Selain itu terdapat faktor-faktor kondisional yang memungkinkan dapat mengubah bentuk antar variabel yang dijadikan model pada penelitian sebelumnya sehingga kajian ini menjadi menarik minat peneliti untuk melakukan penelitian lebih lanjut mengenai pengaruh TQMdan partisipasi anggaran terhadap kinerja manajerial. TQM dianggap sebagai alat yang dapat meningkatkan kinerja manajerial yang dibuktikan melalui penelitian yang dilakukan Zulaika (2008), namun ada beberapa penelitian yang menunjukkan hubungan negatif antara TQM dan kinerja manajerial.

Refika (2009) menemukan bahwa partisipasi anggaran tidak berpengaruh terhadap kinerja SKPD, penelitian Saragih (2008) menunjukkan adanya hubungan yang searah diantara keduanya. Berbeda dengan penelitian Milani (1975) dan Riyanto (1996) dalam Sari (2009) yang menyatakan tidak ada hubungan signifikan antara keduanya. Berdasarkan uraian tersebut diatas, peneliti tertarik untuk meneliti hal tersebut dalam sebuah penelitan yang berjudul: Pengaruh

Total Quality Management dan Partisipasi Penganggaran Terhadap Kinerja

Manajerial pada PT Tolan Tiga Indonesia.

B. Perumusan Masalah

C. Tujuan Penelitian

Adapun tujuan penelitian ini secara umum adalah untuk membuktikan pengaruh Total Quality Management dan partisipasi penganggaran terhadap kinerja manajerial pada PT Tolan Tiga Indonesia.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

1. bagi peneliti, memperoleh pengetahuan dan pengalaman melalui penelitian ini mengenai pengaruh TQM dan partisipasi penganggaran terhadap kinerja manajerial pada PT Tolan Tiga Indonesia,

2. bagi PT Tolan Tiga Indonesia, hasil penelitian ini diharapkan dapat memberikan masukan bagi perusahaan agar lebih memperhatikan keterlibatan bawahan khususnya dalam hal penyusunan anggaran. Selain itu peneliti juga memberikan informasi mengenai pentingnya TQM dan partisipasi penganggaran,

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Total Quality Management (TQM)

Dalam istilah Indonesia, Total Quality Management (TQM) disebut Manajemen Mutu Terpadu yang juga disebut Manajemen Kualitas Terpadu. Mears dalam Lubis (2005: 17) mendefenisikan Total Quality Management

(TQM) sebagai suatu sistem yang dilaksanakan dalam jangka panjang dan terus menerus untuk memuaskan konsumen dengan meningkatkan kualitas produk perusahaan. Sementara itu, Ross dalam Lubis (2005: 17) menyatakan bahwa TQM merupakan integrasi seluruh fungsi dan proses organisasi agar tercapai tujuan dari peningkatan kualitas produk yaitu kepuasan pelanggan.

Ibrahim (2000: 22) menyatakan bahwa tujuan dari implementasi TQM adalah untuk memberikan produk atau jasa berkualitas yang memenuhi kebutuhan dan kepuasan pasar konsumen secara berkelanjutan

(sustainable satisfaction) yang pada gilirannya akan menimbulkan pembelian berkesinambungan sehingga dapat meningkatkan produktivitas produsen mencapai skala ekonomis dengan akibat penurunan biaya produksi.

Implikasi dari hal tersebut diatas bahwa TQM harus mempunyai visi, misi, dan kemampuan untuk mengembangkan pasar yang sudah ada maupun dapat mengantisipasi kebutuhan produk atau jasa yang akan datang, yang saat ini mungkin belum ada sama sekali. Kreativitas dan kemampuan manajemen menciptakan pasar yang akan datang inilah yang dapat menjamin kelangsungan hidup perusahaan sebagai pemimpin atau pionir dalam pasar. Dengan kata lain, penerapan TQM dalam sebuah perusahaan dapat memberikan manfaat utama yang pada gilirannya meningkatkan laba serta daya saing perusahaan yang bersangkutan.

2. Manfaat TQM

Manfaat TQM adalah memperbaiki kinerja manajerial dalam mengelola perusahaan agar dapat meningkatkan penghasilan perusahaan. Ada beberapa keuntungan pengendalian mutu, antara lain:

a. pengendalian mutu memungkinkan untuk membangun mutu disetiap langkah proses produksi demi menghasilkan produk yang 100% bebas cacat,

b. pengendalian mutu memungkinkan perusahaan menemukan kesalahan atau kegagalan sebelum akhirnya berubah menjadi musibah bagi perusahaan,

c. pengendalian mutu memungkinkan desain produk mengikuti keinginan pelanggan seccara efisien sehingga produknya selalu dibuat sesuai pilihan pelanggan,

d. pengendalian mutu dapat membantu perusahaan menemukan data-data produksi yang salah.

Adapun keunggulan perusahaan yang menerapkan TQM adalah:

persyaratan agar dapat memberi kepuasan. Dalam hal ini kualitas tidak dipandang dalam arti yang sempit dari segi produk yang dihasilkan saja tetapi juga harus dipandang sebagai keseluruhan aspek dari perusahaan,

b. adanya perubahan dan perbaikan secara terus-menerus dengan menerapkan TQM perusahaan dituntut untuk selalu belajar dan berubah memperbaiki atau meningkatkan kemampuannya,

c. adanya upaya pencegahan artinya sejak dari perancangan produk, proses produksi hingga menjadi produk akhir menghasilkan produk yang baik tanpa ada produk yang cacat (zero defect) sehingga perusahaan mampu mengurangi biaya (cost reduction), menghindari pemborosan dan menghasilkan produk secara efektif dan efisien dan pada akhirnya dapat meningkatkan profit bagi perusahaan.

3. Metode TQM

Pembahasan mengenai metode TQM difokuskan pada tiga pakar utama yang merupakan pelopor dalam pengembangan TQM. Mereka adalah W. Edwards Deming, Joseph M. Juran, dan Philip B. Crosby.

a.Metode W. Edwards Deming

menganjurkan penggunaan SPC agar perusahaan dapat membedakan penyebab sistematis dan penyebab khusus dalam menangani kualitas. Ia berkeyakinan bahwa perbedaan atau variasi merupakan suatu fakta yang tidak dapat dihindari dalam kehidupan industri.

Siklus Deming (Deming Cycle)

Siklus ini dikembangkan untuk menghubungkan antara operasi dengan kebutuhan pelanggan dan memfokuskan sumber daya semua bagian dalam perusahaan (riset, desain, operasi, dan pemasaran) secara terpadu dan sinergi untuk memenuhi kebutuhan pelanggan. Siklus Deming adalah model perbaikan berkesinambungan yang dikembangkan oleh W. Edward Deming yang terdiri atas empat komponen utama secara berurutan yang dikenal dengan siklus PDCA (Plan-Do-Check-Act)

b. Metode Joseph M. Juran

Juran mendefinisikan kualitas sebagai cocok atau sesuai untuk digunakan (fitness for use), yang mengandung pengertian bahwa suatu barang atau jasa harus dapat memenuhi apa yang diharapkan oleh para pemakainya. Kontribusi Juran yang paling terkenal adalah Juran’s Basic Steps to Progress, diantaranya:

b) Mengadakan program pelatihan secara luas

c) Membentuk komitmen dan kepemimpinan pada tingkat manajemen yang lebih tinggi.

c. Metode Philip B. Crosby

Crosby terkenal dengan anjuran manajemen zero defect dan pencegahan. Dalil manajemen kualitas menurut Crosby adalah sebagai berikut:

a) defenisi kualitas adalah sama dengan persyaratan;

pada awalnya kualitas diterjemahkan sebagai tingkat kebagusan atau kebaikan (goodness). Defenisi ini memiliki kelemahan, yaitu tidak menerangkan secara spesifik baik/bagus itu bagaimana. Defenisi kualitas menurut Crosby adalah memenuhi atau sama dengan persyaratan (conformance to requirements). Kurang sedikit saja dari persyaratan maka suatu barang atau jasa itu dikatakan tidak berkualitas. Persyaratan tersebut dapat berubah sesuai keinginan pelanggan, kebutuhan organisasi, pemasok dan sumber, pemerintah, teknologi, serta pasar atau persaingan,

b) sistem kualitas adalah pencegahan;

Penilaian seperti ini tidak menyelesaikan masalah, Karena yang buruk akan selalu ada. Maka dari itu, sebaiknya dilakukan pencegahan dari awal sehingga outputnya dijamin bagus serta hemat biaya dan waktu. Dalam hal ini dikenal law of tens. Maksudnya apabila kita menemukan kesalahan dari awal proses, biayanya hanya satu rupiah. Akan tetapi bila ditemukan proses kedua, maka biayanya menjadi sepuluh rupiah. Atas dasar itu sistem kualitas menurut Crosby merupakan pencegahan,

c) kerusakan nol (zero defect) merupakan standar kinerja yang harus digunakan;

4. Hubungan Total Quality Management dan Kinerja Manajerial

Seseorang yang memegang posisi manajerial diharapkan mampu menghasilkan suatu kinerja manajerial, berbeda dengan kinerja karyawan yang pada umumnya bersifat konkrit, kinerja manajerial bersifat abstrak dan kompleks. Manajer menghasilkan kinerja dengan mengarahkan bakat dan kemampuan, serta usaha beberapa orang lain yang berada dalam wilayah wewenangnya (Mulyadi dan Setiawan, 2001).

Perusahaan yang menerapkan TQM akan menghasilkan produk yang benar-benar sesuai dengan kebutuhan dan harapan pelanggan, sehingga tidak ada pengulangan pekerjaan atau pembuangan bahan baku, pengurangan biaya

5. Partisipasi dalam Penyusunan Anggaran

A. Pengertian Anggaran

Anggaran adalah rencana kerja organisasi dimasa mendatang yang diwujudkan dalam bentuk kuantitatif, formal, dan sistematis(Rudianto, 2005:110).

Menurut Munandar (2001: 1) defenisi anggaran sebagai berikut: “Anggaran adalah suatu rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang.” Supriyono (1999: 340) menyatakan: “Anggaran adalah suatu rencana terinci yang dinyatakan secara formal dalam ukuran kuantitatif untuk menunjukkan bagaimana sumber-sumber akan diperoleh dan digunakan selama jangka waktu tertentu, umumnya satu tahun.”

Jadi, pada dasarnya anggaran merupakan rencana kerja organisasi dimasa mendatang, sedangkan proses penyiapan dan penyusunan anggaran disebut penganggaran.

B. Fungsi Anggaran

Perusahaan tidak akan mencapai tingkat kesuksesan jika tidak menggunakan sistem penganggaran terkoordinasi (Garrison dalam Batubara, 2008: 13).

C. Klasifikasi Anggaran

Anggaran dapat diklasifikasikan berdasarkan: 1. Jangka waktu

a. Jangka pendek: Anggaran yang dibuat untuk jangka waktu paling lama satu tahun.

b. Jangka panjang: Anggaran yang dibuat untuk jangka waktu lebih dari satu tahun.

2. Menurut bidang

a. Anggaran operasional: Anggaran yang mengikhtisarkan kegiatan operasi untuk menyusun laporan laba rugi.

b. Anggaran keuangan: Anggaran yang digunakan untuk menyusun laporan keuangan neraca.

3. Menurut kemampuan menyusun

a. Anggaran komprehensif: Anggaran yang disusun untuk mencakup seluruh rangkaian kegiatan perusahaan.

4. Menurut dasar penyusunan anggaran

a. Anggaran variabel: Anggaran yang disusun berdasarkan interval atau kisar kapasitas/aktivitas tertentu dan pada intinya merupakan suatu seri anggaran yang dapat disesuaikan pada tingkat-tingkat aktivitas atau kegiatan yang berbeda.

b. Anggaran statis/tetap: Anggaran yang disusun berdasarkan tingkat kapasitas tertentu.

5. Menurut fungsinya

a. Anggaran apropriasi: Anggaran yang dibentuk untuk tujuan tertentu dan tidak boleh digunakan untuk tujuan lain.

b. Anggaran kinerja: Anggaran yang disusun berdasarkan fungsi kegiatan yang dilakukan organisasi. Misalnya untuk menilai apakah biaya yang dikeluarkan tidak melampaui batas.

Partisipasi merupakan suatu konsep dimana bawahan ikut terlibat dalam pengambilan keputusan sampai tingkat tertentu bersama atasannya(Robbins, 2002: 179). Sementara Supomo dan Indriantoro (1998: 61) menyatakan bahwa partisipasi dalam penyusunan anggaran merupakan proses dimana individu terlibat dalam penyusunan target anggaran, lalu individu tersebut dievaluasi kinerjanya dan memperoleh penghargaan berdasarkan target anggaran.

yang bersangkutan. Sedangkan menurut Iksan dan Ishak (2005), partisipasi telah menunjukkan dampak positif terhadap sikap karyawan, meningkatkan kuantitas dan kualitas produksi dan meningkatkan kerjasama diantara manajemen, yang pada gilirannya cenderung untuk meningkatkan kinerja mereka.

Menurut Anthony dan Govindarajan (2005: 87), partisipasi dalam penyusunan anggaran memiliki dampak positif karena dua alasan:

a. Kemungkinan ada penerimaan yang lebih besar atas cita-cita anggaran jika anggaran dipandang berada dalam kendali pribadi manajerdibandingkan bila secara eksternal.

b. Hasil penyusunan anggaran partisipatif adalah pertukaran informasi yang efektif.

Anggaran disusun oleh setiap manajer pusat pertanggungjawaban kemudian nantinya para lini manajer pusat pertanggungjawaban tersebut akan melaporkan hasil pertanggungjawaban tersebut yang akan menjadi

6. Hubungan Partisipasi Penganggaran dengan Kinerja Manajerial

Partisipasi dalam penyusunan anggaran pada umumnya dinilai sebagai pendekatan manajerial yang dapat meningkatkan kinerja anggota organisasi. Para bawahan yang merasa aspirasinya dihargai dan mempunyai tanggung jawab dan konsekuensi moral yang akan meningkatkan kinerja sesuai yang ditargetkan dalam anggaran.

Kinerja dikatakan efektif bila tujuan anggaran tercapai dan bawahan mendapatkan kesempatan untuk berpartisipasi dalam proses penyusunan anggaran serta memotivasi bawahan, mengidentifikasi, dan melakukan negosiasi dengan atasan mengenai target anggaran, menerima kesepakatan anggaran dengan melaksanakannya.

3. Kinerja Manajerial

Menurut Mahoney dalam Lubis (2005: 22) “yang dimaksud dengan kinerja manajerial adalah kinerja para anggota organisasi dalam kegiatan-kegiatan manajerial antara lain perencanaan, investigasi, koordinasi, supervisi, pengaturan staf, negosiasi, dan representasi. Kinerja manajerial yang baik akan menghasilkan keefektivitasan yang berujung pada perolehan keuntungan bagi perusahaan. Kinerja manajerial yang stabil bahkan meningkat akan menambah kepercayaan investor terhadap perusahaan”.

Menurut Mulyadi (2001: 353) penilaian kinerja pada dasarnya merupakan penilaian perilaku manusia dalam melaksanakan peran yang dimainkan dalam mencapai tujuan organisasi. Dengan demikian penilaian kinerja adalah penentuan secara periodik efektifitas operasional suatu organisasi, bagian organisasi dan karyawan berdasarkan sasaran, standar, dan kriteria yang telah ditetapkan sebelumnya.

Berdasarkan defenisi diatas maka dapat disimpulkan bahwa kinerja adalah suatu upaya dalam melaksanakan tugas, sehingga sasaran yang diinginkan dapat tercapai berdasarkan atas kemampuan yang dimiliki karyawan atas masalah yang dihadapi pada saat melaksanakan tugas. Tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya agar membuahkan tindakan dan hasil yang diinginkan.

Secara umum, kinerja yang harus dihasilkan personel untuk menjamin kelangsungan hidupnya diperusahaan adalah:

1) Membangun pelanggan yang puas

2) Memiliki personel yang produktif dan berkomitmen 3) Menghasilkan financial returns yang memadai

semestinya diinginkan melalui umpan balik hasil kinerja pada waktunya serta penghargaan, baik bersifat intrinsik maupun ekstrinsik. Penilaian kinerja dimanfaatkan oleh organisasi untuk:

a. mengelola operasi organisasi secara efektif dan efisien melalui motivasi karyawan secara maksimal,

b. membantu pengambilan keputusan yang berkaitan dengan penghargaan personel seperti promosi, transfer, dan pemberhentian, c. mengidentifikasi kebutuhan pelatihan dan pengembangan personel

dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan personel,

d. menyediakan suatu dasar untuk mendistribusikan penghargaan.

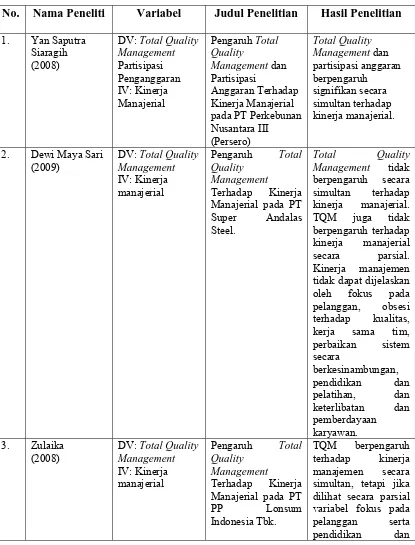

B. Review Penelitian Terdahulu

memiliki pengaruh terhadap kinerja manajerial sekaligus untuk melihat konsistensi dari hasil penelitian sebelumnya.

Tabel2.1

Penelitian Terdahulu

No. Nama Peneliti Variabel Judul Penelitian Hasil Penelitian

1. Yan Saputra

Siaragih (2008)

DV: Total Quality Management pada PT Perkebunan Nusantara III

DV: Total Quality Management IV: Kinerja manajerial

Pengaruh Total

Quality Management

Terhadap Kinerja Manajerial pada PT Super Andalas TQM juga tidak berpengaruh terhadap kinerja manajerial secara parsial. Kinerja manajemen tidak dapat dijelaskan oleh fokus pada pelanggan, obsesi terhadap kualitas, kerja sama tim, perbaikan sistem

DV: Total Quality Management IV: Kinerja manajerial

Pengaruh Total

Quality Management

Terhadap Kinerja Manajerial pada PT

pelatihan tidak Manajerial pada PT Pos Indonesia

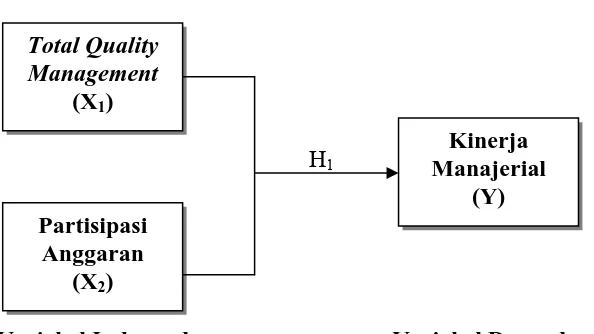

C. Kerangka Konseptual

tercapainya kepuasan pelanggan yang ditandai dengan berkurangnya komplain dari pelanggan, hal ini berarti menunjukkan kinerja yang semakin meningkat.

Partisipasi penganggaran dapat diartikan sebagai keikutsertaan manajer dalam penyusunan anggaran. Tingkat keterlibatan dan pengaruh bawahan dalam proses penyusunan anggaran merupakan faktor utama yang membedakan anggaran partisipatif dan nonpartisipatif. Semakin tinggi tingkat partisipasi secara umum dapat meningkatkan kinerja yang pada akhirnya meningkatkan efektivitas organisasi.

Apabila TQM dan partisipasi penganggaran diterapkan secara baik dan tepat maka dapat diyakini kinerja perusahaan juga akan semakin meningkat.

Gambar 2.1 Kerangka Konseptual

H1

Variabel Independen Variabel Dependen

Total Quality Management

(X1)

Partisipasi Anggaran

(X2)

Kinerja Manajerial

D. Hipotesis Penelitian

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian survey. Penelitian survey adalah penelitian yang mengambil sampel dari suatu populasi dengan menggunakan kuesioner sebagai alat pengumpulan data yang pokok. Jenis penelitian ini juga merupakan assosiatif kausal yaitu penelitian yang bertujuan mengetahui pengaruh antara dua variabel atau lebih (Sugiono dalam Octavia, 2009: 19). Penelitian ini bertujuan untuk melihat apakah ada pengaruh antara

Total Quality Management dan partisipasi penganggaran terhadap kinerja manajerial.

B. Jenis dan Teknik Pengumpulan Data

Data yang digunakan adalah data kualitatif yang terdiri dari data primer dan data sekunder.

1. Data primer terdiri dari hasil jawaban responden atas sejumlah pertanyaan yang diajukan tentang TQM, partisipasi penganggaran dan kinerja manajerial.

2. Data sekunder terdiri dari sejarah singkat perusahaan dan struktur organisasi.

2. setelah 1 minggu peneliti mengumpulkan sebagian kuesioner yang telah diisi oleh responden. Peneliti memberikan waktu 1 minggu karena mempertimbangkan kesibukan pegawai perusahaan. Untuk responden yang belum mengisi kuesioner maka peneliti memberi waktu 1 minggu lagi kepada responden,

3. setelah 1 minggu peneliti kembali ke perusahaan untuk mengumpulkan kuesioner. Jumlah kuesioner yang terisi seluruhnya 31.

Data sekunder diambil langsung dari perusahaan dengan menggunakan teknik dokumentasi. Instrumen yang digunakan adalah kuesioner. Responden diminta untuk menunjukkan apakah mereka setuju dengan setiap item pernyataan yang dikembangkan peneliti. Untuk TQM, poin 1 berarti TQM rendah sampai dengan poin 7 berarti TQM tinggi. Untuk variabel partisipasi penganggaran, poin 1 menunjukkan partisipasi rendah, sedangkan poin 5 menunjukkan partisipasi tinggi. Variabel kinerja manajerial poin 1 menunjukkan kinerja rendah dan poin 7 menunjukkan kinerja tinggi.

C. Teknik Penentuan Sampel

“Populasi adalah sekelompok orang, kejadian, sesuatu yang mempunyai karakteristik tertentu. Jika peneliti menggunakan seluruh elemen populasi menjadi data penelitian, maka disebut sensus.”(Erlina dan Mulyani, 2007: 72).

Populasi dalam penelitian ini adalah seluruh manajer diperusahaan dan dikebun, dengan rincian sebagai berikut:

General Manajer 5 orang Senior Manajer 6 orang

Manajer 17 orang

32 orang

Jumlah populasi tersebut diambil dari struktur organisasi perusahaan. Penentuan sampel penelitian ini adalah metode sensus. Dengan demikian jumlah sampel yang diteliti berjumlah 32 orang.

D. Defenisi Operasional dan Pengukuran Variabel

Kinerja manajerial sebagai variabel dependen dalam penelitian ini adalah kinerja individu dalam kegiatan-kegiatan manajerial. Kinerja manajerial merupakan seberapa jauh manajer mampu melaksanakan fungsi-fungsi manajemen yang meliputi: perencanaan, investigasi, koordinasi, evaluasi, supervisi, pemilihan staff, negosiasi dan perwakilan. Variabel ini diukur dengan menggunakan kuesioner bersumber dari Mahoney (1963) dalam Lubis (2005: 80) dimana setiap item pertanyaan dinilai dengan menggunakan skala Likert.

Tabel 3.1

Defenisi Operasional dan Pengukuran Variabel

Variabel Defenisi Indikator Skala

Total Quality Management

Sistem yang dikembangkan dalam menjalankan usaha untuk memaksimumkan daya saing melalui perbaikan secara terus menerus atas produk, jasa, tenaga kerja, proses dan lingkungannya.(Tjiptono, 2001: 4)

-konsep kualitas

-teamwork

-produktivitas

-pengertian

-kepuasan pelanggan

Interval

Partisipasi penganggaran

Partisipasi penganggaran merupakan proses dimana individu terlibat dalam penyusunan target anggaran, lalu individu tersebut dievaluasi

kinerjanya dan memperoleh penghargaan berdasarkan target anggaran.

- kontribusi dalam penyusunan anggaran - keterlibatan dalam

penyusunan anggaran - alasan melakukan revisi

anggaran

- usulan pada atasan - penyelesaian akhir - meminta pendapat atasan.

Interval

Kinerja manajerial

E. Model dan Teknik Analisis Data

Analisis data dalam penelitian ini terdiri dari statistik deskriptif mengenai variabel penelitian, pengujian hipotesis dan pembahasan hasil penelitan. Peneliti menggunakan tabel statistik deskriptif, yang menggambarkan mean, standart deviation, sebaran, serta jumlah jawaban dari seluruh responden.

Menurut Gujarati (2003) analisis regresi pada dasarnya adalah studi mengenai ketergantungan variabel dependen dengan satu atau lebih variabel independen, dengan tujuan untuk mengestimasi dan atau memprediksi rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui.

Model persamaan regresi untuk menguji hipotesis dengan formulasi sebagai berikut:

Y = a + b1X1+ b2X2+ e

Keterangan:

Y = Kinerja Manajerial

a = Konstanta

b1, b2 = Koefisien Arah Regresi X1 = Total Quality Management X2 = Partisipasi Anggaran

1. Statistik Deskriptif

Statistik deskriptif merupakan statistik yang menggambarkan fenomena atau karakteristikdari data (Jogiyanto, 2004: 163). Statistik deskriptif memberikan gambaran/deskripsi tentang jawaban para responden atau kuesioner yang diberikan untuk setiap variabel penelitian. Hal-hal yang biasa dipaparkan dalam statistik deskriptif antara lain distribusi frekuensi, rata-rata, standar deviasi, range, kurtosis, skewness (Hadi, 2006: 102).

2. Uji Kualitas Data

a. Uji Validitas

Menurut Sugiyono (2002: 105) validitas adalah suatu ukuran yang menunjukkan tingkat validitas atau kesahihan suatu instrumen, sebab instrumen dikatakan valid apabila mampu mengukur apa yang ingin diukurnya.

Kriteria:

1) Jika r hitung positif dan r hitung > rtabel maka butir pertanyaan tersebut

valid,

2) Jika rhitung negatif dan rhitung < rtabel maka butir pertanyaan tidak valid,

3) rhitung dapat dilihat pada kolom corrected item total correlation.

b. Uji Reliabilitas

Uji reliabilitas dilakukan untuk mengetahui konsistensi hasil sebuah jawaban tentang tanggapan responden. Hasil uji reliabilitas dapat dilihat dari nilai Cronbach Alpha. Nilai Cronbach Alpha reliabilitas yang baik adalah semakin mendekati 1. Menurut Nunally dalam Zulaika (2008: 40) “suatu kontruk atau variabel dikatakan reliable jika memberikan nilai

croanbach alpha > 0,6” Kriteria:

1) Reabilitas yang kurang dari 0,6 adalah kurang baik,

2) Reabilitas dengan Croanbach Alpha sebesar 0,7 dapat diterima, 3) Reabilitas dengan Croanbach Alpha 0,8 atau diatasnya dikatakan

baik.

2. Uji Asumsi Klasik

Uji ini untuk mengestimasi suatu regresi dengan meminimalkan jumlah kuadrat kesalahan setiap observasi (Zulaika, 2008: 43).

Adapun asumsi-asumsi klasik tersebut antara lain:

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Uji normalitas dilakukan dengan melihat histogram atau normal probability plot. Normalitas dapat dideteksi dengan melihat histogram dan residualnya. Ghozali, (2001) mengemukakan “jika distribusi data residual normal maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya”.

Kriterianya:

a) Jika grafik histogram mengikuti pola distribusi normal atau data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal maka memenuhi asumsi normalitas.

b. Uji Heteroskedastisitas

tidaknya heteroskedastisitas dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatter plot sekitar nilai X1, X2 danY.

Kriterianya:

1) jika titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2) jika tidak ada pola yang jelas serta titik-titik menyebar diatas dan dibawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Dalam penelitian ini tidak dilakukan uji autokorelasi. Hal ini disebabkan masalah autokorelasi akan muncul bila data yang dipakai adalah data runtut waktu atau time series dimana uji autokorelasi ini bertujuan untuk melihat apakah dalam suatu model regresi linear dan korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Sedangkan dalam penelitian ini data yang digunakan adalah cross section.

c. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah model regresi ada ditemukan korelasi antar variabel bebas. Sebuah persamaan regresi dikatakan baik bila persamaan tersebut memiliki variabel independen yang saling tidak berkorelasi. Semakin rendah korelasi antar variabel independen maka persamaan tersebut akan semakin baik.

adalah variabel yang memiliki nilai korelasi diantara sesamanya sama dengan nol. Jika terjadi korelasi sempurna diantara sesama variabel independen, maka konsekuensinya:

a)Koefisien-koefisien regresi menjadi tidak dapat ditaksir b)Nilai standard error setiap korelasi regresi menjadi terhingga. Model regresi yang baik seharusnya tidak terjadi korelasi antara varibel independen. Jika terjadi korelasi maka dinamakan terdapat problem multikolinearitas. Ada 2 cara yang dapat dilakukan jika terjadi multikolinearitas, yaitu:

1.mengeluarkan salah satu variable dari model regresi

2.menggunakan metode lanjut seperti Regresi Bayesian atau Regresi Ridge.

Untuk melihat ada tidaknya multikoliniearitas maka dilakukan dengan melihat nilai VIF (Variance Inflation Factor) dan Tolerance. Kedua ukuran ini menunjukkan setiap variabel bebas manakah yang dijelaskan oleh variabel bebas lainnya. Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan oleh variabel lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF=1/tolerance) dan menunjukkan kolinearitas yang tinggi. Nilai toleransi 0.10 atau sama dengan nilai VIF diatas 10. Menurut Ghozali dalam Saragih (2008: 37) jika korelasi di antara sesama variabel independen di bawah 90 % berarti tidak terdapat problem multikolinearitas.

3. Uji Hipotesis

a. Uji F

Uji ini pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model ini mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Bentuk pengujiannya:

Ho : b1 = b2 = 0, artinya semua variabel independen secara simultan tidak

berpengaruh terhadap variabel dependen,

Ha : b1 = b2 ≠ 0, artinya semua variabel independen secara simultan

berpengaruh terhadap variabel dependen. Kriteria pengambilan keputusan:

1) jika signifikan < 0,05 maka Ha diterima atau Ho ditolak, 2) jika signifikan > 0,05 maka Ha ditolak atau Ho diterima. b. Uji t

Uji statistik t disebut juga sebagai uji signifikan individual. Uji ini menunjukkan seberapa jauh pengaruh variabel independen secara parsial terhadap variabel dependen.

Bentuk pengujiannya:

Ho : b1 = b2 = 0, artinya suatu variabel independen secara parsial tidak

berpengaruh terhadap variabel dependen,

Ha : b1 = b2 ≠ 0, artinya suatu variabel independen secara parsial

berpengaruh terhadap variabel dependen. Kriteria pengambilan keputusan:

c. Koefisien Determinan (R2)

Pengujian koefisien determinan (R2) digunakan untuk mengukur proporsi atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen. Koefisien determinan berkisar antara nol sampai dengan satu (0 ≤ R2≥ 1).

Kriteria:

a) R2 = 0 menunjukkan tidak ada pengaruh antara variabel independen terhadap variabel dependen,

b) R2 semakin besar mendekati 1 menunjukkan semakin kuatnya pengaruh variabel independen terhadap variabel dependen,

b) R2 semakin kecil mendekati nol maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel dependen.

F. Lokasi Penelitian

BAB IV

ANALISIS HASIL PENELITIAN

A. Gambaran Umum PT Tolan Tiga Indonesia

1. Sejarah Singkat Perusahaan

Nama PT. Tolan Tiga Indonesia Medan pada mulanya tidaklah demikian, akan tetapi mempunyai sejarah yang tersendiri dari awal hingga nama yang seperti sekarang ini. Untuk mengetahui sejarah berdirinya disini penulis urutkan secara ringkas melalui data yang diterima dari perusahaan tempat penulis melalukan riset. Pada tahun 1921 di Sumatera Utara berdiri sebuah perusahaan perkebunan yang bernama “Societe Internationate De Plantations Et De Finance” atau disingkat “SIPEF”. Perusahaan ini adalah milik swasta asing yang bergerak dalam bidang perkebunan dengan penanam modalnya 100% adalah SIPERO-Antwerpen milik bangsa Belgia. Pada tahun yang sama berdiri pula sebuah perusahaan bernama “PT. Anglo Dutch Estate Agency” yang pemiliknya berkebangsaan Inggris dan Belanda.

milik Belanda diambil oleh penguasanya, sehingga perusahaan ini berubah namanya menjadi “SIPEF ANGLO”. Bersamaan dengan itu terjadi konfrontasi antara Inggris dan Malaysia sehingga perusahaan perkebunan ANGLO diambil oleh pemerintahan Republik Indonesia dan namanya diubah menjadi “PT. PP DWI KORA TIGA”. Kemudian pemerintahan Republik Indonesia mengambil ahli lagi PT. SIPEF dan namanya diubah menjadi “PT. EXPERA SATU”. Tetapi pada tanggal 29 April 1968 perusahaan tersebut dikembalikan kepada pemiliknya PT. ANGLO SUMATERA pada tanggal 13 Mei 1968. Setelah berjalan beberapa tahun dan tepatnya pada bulan Desember 1971 kedua perusahaan ini bergabung kembali dengan nama “PT. SIPEF-MEDAN INDONESIA”. Tujuh tahun kemudian tepatnya bulan Desember 1978 nama perusahaan diganti menjadi PT. Tolan Tiga Indonesia (SIPEF) yang tetap bergerak dalam bidang perkebunan yang alamat kantornya sekarang ini berada di Gedung Bank Sumut Lantai 7 JL. Imam Bonjol No.18 Medan. Perusahaan ini mempunyai perkebunan yang letaknya di Kabupaten Labuhan Batu dengan nama Kebun Parlabian. Perusahaan ini merupakan anggota SIPEF dengan pemilik saham sebagian besar berkedudukan diluar wilayah Indonesia tetapi menanamkan modalnya di Indonesia. Ada beberapa perusahaan SIPEF yang terdiri:

a. PT. Tolan Tiga Indonesia - Kebun Parlabian, Kab. Labuhan Batu.

c. PT. Eastern Sumatera Indonesia - Kebun Bukit Maradja, Kab. Simalungun.

d. PT. Timbang Deli - Kebun Timbang Deli, Kab. Deli Serdang.

e. PT. Kerasaan Indonesia - Kebun Kerasaan, Kab, Simalungun.

f. PT. Bandar Sumatera Indonesia - Kebun Bandar Pinang, Kab, Deli Serdang.

g. PT. Bilah Platindo - Kebun Bilah, Kab. Labuhan Batu.

h. PT. Simpang Kiri Plantation Indonesia - Kebun Simpang Kiri, Aceh Timur.

i. PT. Melania Jakarta - Kebun Cibuni, Bandung, Jawa Barat.

j. PT. Agro Muko - Kebun Talang Petai, Kebun Bunga.

- Tanjung, Kebun Air Buluh di Bengkulu.

Setiap kebun mempunyai areal seluas kira-kira 60.000 ha. Sedangkan produk yang dihasilkan adalah karet, inti sawit dan teh yang dipasarkan keluar negeri maupun secara lokal.

2. Struktur Organisasi dan Perusahaan

Untuk mengintegrasikan kegiatan-kegiatan agar tujuan yang telah ditetapkan dapat tercapai dengan sebaik-baiknya, maka perlu dibentuk satu organisasi yang merupakan langkah pertama kearah pelaksanaan rencana yang telah disusun sebelumnya.

Agar organisasi tersebut berjalan menurut pola rencana yang telah disusun maka harus berpedoman kepada perencanaan yang telah disusun sebelumnya. Organisasi yang efisien akan membantu berhasilnya suatu badan usaha dalam mencapai tujuan. Sedangkan tujuan dari pimpinan perusahaan adalah mencapai kerjasama yang erat diantara bawahannya. Dengan demikian antara pimpinan dan kepala-kepala bagian yang lainnya harus ada koordinasi untuk menciptakan komunikasi dua arah antara pimpinan dengan bawahannya demikian juga sebaliknya.

tugas, tanggungjawab dan wewenang serta menetapkan hubungan-hubungan ataupun unsur-unsur organisasi yang sah dengan yang lain, yang memungkinkan orang untuk bekerjasama dan lebih efisien dan efektif dalam pencapaian tujuan.

Struktur organisasi yang baik harus dapat dikembangkan dan diubah sesuai keadaan. Bila struktur organisasi perusahaan tidak baik, maka ada kemungkinan perusahaan akan mengalami kegagalan, sebab berhasil atau tidak suatu perusahaan sangat dipengaruhi oleh struktur organisasi yang ada, disamping faktor manusia sebagai pengelola atau yang menangani faktor-faktor produksi yang tersedia atau dimiliki perusahaan.

PT. Tolan Tiga Indonesia telah mempunyai sektor organisasi yang

diterapkan dapat membantu pelaksanaan kegiatan sehari-hari dalam usaha mencapai tujuannya. Adapun fungsi dan tanggung jawab struktur organisasi pada PT.Tolan Tiga Indonesia Medan adalah sebagai berikut:

a. Presiden Director

Merupakan eksekutif tertinggi dalam perusahaan PT. Tolan Tiga Indonesia Medan yang memiliki kekuasaan dan tanggung jawab terhadap seluruh kegiatan perusahaan yang tugas utamanya adalah:

1) Memimpin, mengarahkan, mengendalikan dan mengawasi semua pelaksanaan kegiatan yang ada di perusahaan,

3) Mengambil keputusan dalam segala bentuk kebijakan untuk mencapai tujuan perusahaan,

4) Mengawasi anggaran penerimaan dan belanja produksi,

5) Memutuskan persoalan-persoalan prinsipil yang tidak dapat diselesaikan oleh pembantu-pembantunya.

b. Internal Audit Departement

Penanggungjawabnya adalah seorang manager. Manager departement ini bertanggungjawab atas terlaksananya internal control yang baik yang menyangkut finansial dan nonfinansial diseluruh organisasi perusahaan. Setiap lingkup aktivitasnya mencakup seluruh departement di kantor pusat Medan, demikian juga seluruh perkebunan termasuk pengolahan pabrik dan instansi lainnya.

Departement ini bertugas:

1) Mengecek pembukuan tiap departement untuk mengetahui pengeluaran pembelian tiap departement telah dilakukan dengan wajar,

2) Mengadakan invertarisasi terhadap harta-harta perusahaan baik harta tetap maupun persediaan hasil produksi perusahaan,

3) Pengecekan harga-harga barang yang dibutuhkan oleh perusahaan.

c. Finance and Accounts Departement

terhadap kegiatan dari pada departement ini. Fungsi utama departement ini adalah menangani hal-hal yang menyangkut pembukuan dan keuangan, perpajakan dan asuransi menurut Undang-Undang dan peraturan yang berlaku. Sedangkan tugas pokoknya:

1) Menyusun anggaran setiap kebun,

2) Menyusun dan membuat laporan keuangan, 3) Menyusun anggaran belanja perusahaan, 4) Menyusun hutang piutang perusahaan,

5) Mengurus penerimaan dan pengeluaran uang kas, giro dan gaji.

d. Marketing Departement

Departement ini juga dipimpin seorang Direktur yang bertanggung jawab terhadap penjualan seluruh komoditi dari semua perkebunan sepanjang tidak ditangani oleh Antwerp (yang merupakan group perusahaan SIPEF di Antwerpen). Disamping itu departemen ini pun bertanggungjawab terhadap pembelian bahan baku dari pihak luar, pengaturan logistik, transportasi, pengapalan dan pergudangan.

Tugas pokok dari Marketing Departement ini adalah:

3) Mengurus segala perlengkapan yang didatangkan dari luar negeri seperti pembelian mesin-mesin untuk keperluan pabrik dan alat-alat yang harus di beli dari luar negeri.

Dalam melaksanakan tugasnya Direktur Marketing Departement ini dibantu oleh manager bagian penjualan dan bagian pemasaran.

e. Estates Departement

Estate Departement adalah merupakan anggota Dewan Direksi yang membawahi 2 sub bagian yaitu bagian pembelian (purchasing section) dan bagian teknik (engineering departement). Departemen ini dipimpin atau dikepalai oleh seorang manager.

Tugas-tugas estate departement sebagai berikut:

1) Menetapkan kebijaksanaan prosedur kultur teknis untuk mendapat persetujuan pelaksanaannya dari perusahaan bersangkutan,

2) Menata semua perkebunan berpegang dan bertindak sesuai estimasi yang telah disetujui termasuk perubahannya,

3) Memonitor semua kegiatan perkebunan.

f. Purchasing Section

dilakukan melalui lelang, dimana kondisi lain juga memungkinkan. Dalam pelaksanaanya Purchasing Section dibagi menjadi beberapa seksi A, B, C, D, dan seksi E yang tugasnya adalah memeriksa jenis-jenis barang dan bertanggungjawab atas kebenaran dan keberadaan barang tersebut. Tugas-tugas dari seksi-seksi tersebut adalah:

1) Seksi A

Tugas seksi A adalah memeriksa jenis-jenis barang dan bertanggungjawab atas keberadaanya. Barang-barang yang diperiksa seksi A adalah:

a) Barang-barang yang berhubungan dengan teknik, b) Barang-barang capital,

c) Spare part, WH traktor, Grade, Exacator, dan unit-unit lainnya, d) Penjualan barang-barang bekas kebun.

2) Seksi B

Tugas seksi B adalah memeriksa jenis-jenis barang dan bertanggungjawab atas keberadaanya. Barang-barang yang diperiksa seksi B adalah:

3) Seksi C

Tugas seksi C adalah memeriksa jenis-jenis barang dan bertanggungjawab atas keberadaannya. Barang-barang yang diperiksa seksi C adalah:

a) surat menyurat,

b) kontrak berkas, dan lain-lain, c) urusan Vulkanisir ban, d) filling / administarasi. 4) Seksi D

Tugas seksi D adalah memeriksa jenis-jenis barang dan bertanggungjawab atas keberadaanya. Barang-barang yang diperiksa seksi D adalah:

a) barang-barang cetakan, b) pengiriman barang ke kebun, c) pembelian cash,

d) servis / repairing.

g. Engineering Departement

Bagian teknik adalah juga bagian dari estates departement dan personalnya melapor kepada manager estates departement.

1) mengunjungi kebun-kebun dan melihat semua bagian-bagian atau mesin-mesin, peralatan agrikultur serta kendaraan-kendaraan dirawat secara baik dan pemakaiannya seefisien mungkin,

2) membuat rekomendasi demi kemajuan proses produksi dengan operasi secara efisien,

3) mengadakan pengawasan terhadap pembangunan dan pemasangan peralatan baru,

4) menjalin hubungan dengan instansi pemerintahan di bidang pengawasan,

5) untuk terjamin semua peraturan dilaksanakan sesuai dengan ketentuan yang ada,

6) pengadaaan peralatan capital yang sesuai dengan situasi yang diperlukan.

h. Human Resources and Development (HRAD)

HRAD mempunyai tugas dan tanggungjawab untuk:

1) menetapkan dan melaksanakan peraturan-peraturan dan ketentuan-ketentuan demi kelancaran jalannya perusahaan di Medan,

2) mengurus dan menyelesaikan permasalahan dibidang yang meliputi kegiatan-kegiatan:

a) hal-hal yang menyangkut pertanahan,

c) semua masalah yang menyangkut ketentuan dan syarat-syarat penggajian, pengobatan atau perawatan, kesejahteraan, mutasi dan lain-lain,

d) semua yang berkaitan dengan kendaraan perusahaan di Medan,

e) Pemakaian sarana-sarana rekreasi (bungalow di Parapat dan Berastagi).

3) mengurus program yang mantap dan pengarahan yang jelas serta terarah dalam pengaturan tenaga kerja dan personalia yang merupakan penggerak dari maju mundurnya perusahaan yang meliputi:

a) program kaderisasi,

(1) penerimaan tenaga kerja (recriutment), (2) penempatan tenaga kerja (replacement), (3) pembinaan keterampilan,

(4) proses tata aturan kenaikan jenjang fungsi. b) program pendidikan staff dan karyawan, c) pengaturan cuti,

d) mengatur standar fasilitas yang dikaitkan dengan fungsi tugas (implementasi terhadap peraturan menteri atau kebijaksanaan-kebijaksanaan direksi dan intern perusahaan).

i. Coorporate Affair (CA)

Sebagai sekretaris perusahaan bertanggungjawab agar perusahaan berjalan sesuai anggaran dasar perseroan dan peraturan perundang-undangan mengenai perusahaan.

Disamping itu sekretaris perusahaan berkewajiban untuk memastikan bahwa rapat-rapat pemegang saham, demikian juga rapat dewan komisaris dan direksi terlaksana dengan baik, di agendakan serta dibuat dan disiapkan pada waktunya. Aspek hukum dari laporan perusahaan harus di pedomani, semua data resmi dipelihara dan dilaksanakan sebagaimana mestinya, misalnya buku registrasi saham, buku notulen dan lain sebagainya.

Sebagai penasehat hukum diharapkan memberikan advis yang menyangkut masalah hukum. Disamping itu penasehat hukum ini berfungsi sebagai perantara. Dengan pengacara dan notaris perusahaan. Dalam hal ini tidak termasuk masalah tanah yang ditangani administration dan personal departement. Sebagai penasehat hukum perusahaan, bertanggungjawab juga terhadap urusan dengan BKPM dan pada waktu-waktu tertentu mengenai Pasar Bursa Jakarta.

B. ANALISIS HASIL PENELITIAN

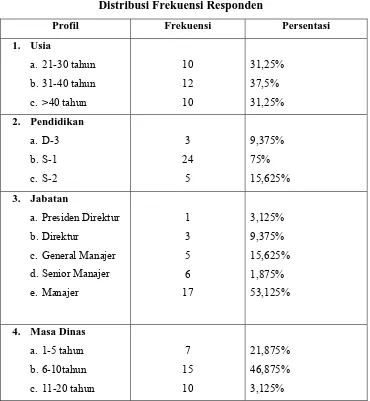

1. Karakteristik Responden

Tabel 4.1

Distribusi Frekuensi Responden

Profil Frekuensi Persentasi

1. Usia

a. Presiden Direktur

b.Direktur

c. General Manajer

d.Senior Manajer

e. Manajer

masing-masing pegawai yang memiliki tingkat pendidikan D-3 sebanyak 3 responden (9,375%) dan pegawai yang memiliki tingkat pendidikan S-2 sebanyak 5 responden (15,625%).

Dilihat dari jabatan responden, bahwa responden dalam penelitian ini kebanyakan adalah manajer yang berjumlah 17 responden (53,125%), selanjutnya diikuti dengan senior manajer sebanyak 6 (1,875%), general manajer sebanyak 5 responden (15,625%), Direktur sebanyak 3 responden (9,375%) dan Presiden direktur hanya 1 responden (3,125%).

Sedangkan berdasarkan lama bekerja atau masa dinas, responden dalam penelitian didominasi oleh pegawai yang memilki masa dinas antara 6-10 tahun yaitu sebanyak 15 responden (46,875%), diikuti dengan responden yang memiliki masa dinas antara 11-20 tahun sebanyak 10 responden (31,25%) dan yang terendah adalah pegawai yang memilki masa dinas antara 1-5 tahun yaitu sebanyak 7 responden (21,875%).

2. Analisis Statistik Deskriptif

Tabel 4.2

Statistik deskriptif Variabel

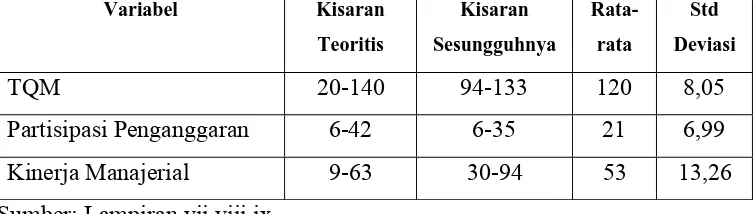

Variabel Kisaran

Partisipasi Penganggaran 6-42 6-35 21 6,99

Kinerja Manajerial 9-63 30-94 53 13,26

Sumber: Lampiran vii,viii,ix

Untuk memberikan gambaran mengenai variabel-variabel penelitian, peneliti menggunakan tabel statistik deskriptif yang disajikan dalam tabel 4.1 dapat dilihat bahwa hasil pengukuran variabel TQM dengan skor jawaban berkisar antara 94-133 dengan kisaran teoritis 20-140. Angka ini menunjukkan bahwa skor jawaban responden tidak berada pada tingkat yang terlalu tinggi maupun tidak terlalu rendah.

Variabel partisipasi penganggaran diukur dengan menggunakan instrumen yang dikembangkan oleh Milani (1979) dalam Saragih (2008). Instrumen ini terdiri dari 6 pertanyaan dengan poin 1-7 skala likert, dimana skala rendah menunjukkan partisipasi rendah, sedangkan skala tinggi menunjukkan partisipasi yang tinggi.

Untuk jawaban responden mengenai variabel kinerja manajerial skor jawaban berkisar 30-94 dengan kisaran teoritisnya 9-63. Angka ini menunjukkan bahwa para responden menganggap mereka memiliki kinerja diatas rata-rata.

2. Hasil Uji Kualitas Data

a. Pengujian Validitas Variabel

Validitas menunjukkan sejauh mana suatu alat pengukur yang digunakan dapat mengukur apa yang ingin diukur. Uji validitas dilakukan dengan membandingkan nilai rhitung dengan rtabel untuk degree of freedom (df) = n –

2, dalam hal ini n adalah jumlah sampel. Pada penelitian ini sampel berjumlah 31, dengan demikian dapat dihitung df = 31 – 2 = 29. berdasarkan tabel r dengan signifikansi 5%, apabila df = 31, maka diperoleh rtabel = 0,355.

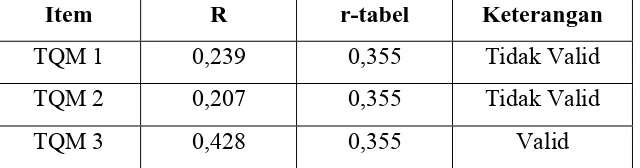

1) Total Quality Management

Menurut tabel 4.2 ada 13 item pertanyaan yang valid. Ketidakvalidan 7 item pertanyaan lainnya disebabkan karena rhitung dari

pertanyaan-pertanyaan tersebut < rtabel. Tabel 4.2 akan menyajikan data validitas

variabel TQM.

Tabel 4.3

Hasil Uji Validitas Item Pertanyaan Variabel X1

Pengujian (I)

Item R r-tabel Keterangan

TQM 4 0,161 0,355 Tidak Valid

TQM 5 0,620 0,355 Valid

TQM 6 0,602 0,355 Valid

TQM 7 0,436 0,355 Valid

TQM 8 0,737 0,355 Valid

TQM 9 0,367 0,355 Valid

TQM 10 0,675 0,355 Valid

TQM 11 0,333 0,355 Tidak Valid

TQM 12 0,493 0,355 Valid

TQM 13 0,499 0,355 Valid

TQM 14 0,367 0,355 Valid

TQM 15 0,582 0,355 Valid

TQM 16 0,170 0,355 Tidak Valid

TQM 17 -0,044 0,355 Tidak Valid

TQM 18 0,191 0,355 Tidak Valid

TQM 19 0,388 0,355 Valid

TQM 20 0,649 0,355 Valid

Sumber: Lampiran x

Tabel 4.4

Hasil Uji Validitas Item Pertanyaan Variabel TQM (Pengujian II)

Item R r-tabel Keterangan

TQM 3 0,409 0,355 Valid

TQM 5 0,628 0,355 Valid

TQM 6 0,596 0,355 Valid

TQM 7 0,438 0,355 Valid

TQM 8 0,757 0,355 Valid

TQM 9 0,375 0,355 Valid

TQM 10 0,684 0,355 Valid

TQM 12 0,537 0,355 Valid

TQM 13 0,496 0,355 Valid

TQM 14 0,378 0,355 Valid

TQM 15 0,610 0,355 Valid

TQM 19 0,375 0,355 Valid

TQM 20 0,688 0,355 Valid

Sumber: Lampiran x

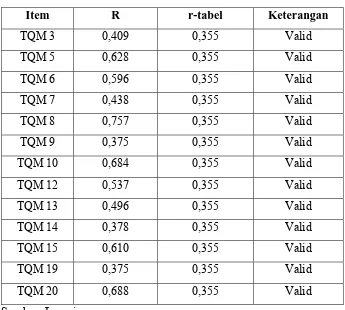

2) Partisipasi Penganggaran

Pertanyaan 2 dinyatakan tidak valid karena rhitung < rtabel. Oleh karena itu,

pertanyaan 2 harus dikeluarkan dan dilakukan uji validitas kembali.

Tabel 4.5

Hasil Uji Validitas Item Pertanyaan Variabel Partisipasi Penganggaran (Pengujian I)

Item R r-tabel Keterangan

Partisipasi 1 0,639 0,355 Valid

Partisipasi 4 0,621 0,355 Valid

Partisipasi 5 0,404 0,355 Valid

Partisipasi 6 0,674 0,355 Valid

Sumber: Lampiran xi

Instrumen kuesioner partisipasi penganggaran dinyatakan valid secara keseluruhan setelah pertanyaan 2 dikeluarkan dan dilakukan uji validitas kembali. Hal ini dapat dilihat pada tabel 4.5.

Tabel 4.6

Hasil Uji Validitas Item Pertanyaan Variabel Partisipasi Penganggaran (Pengujian II)

Item R r-tabel Keterangan

Partisipasi 1 0,550 0,355 Valid

Partisipasi 3 0,640 0,355 Valid

Partisipasi 4 0,700 0,355 Valid

Partisipasi 5 0,357 0,355 Valid

Partisipasi 6 0,699 0,355 Valid

Sumber: Lampiran xi

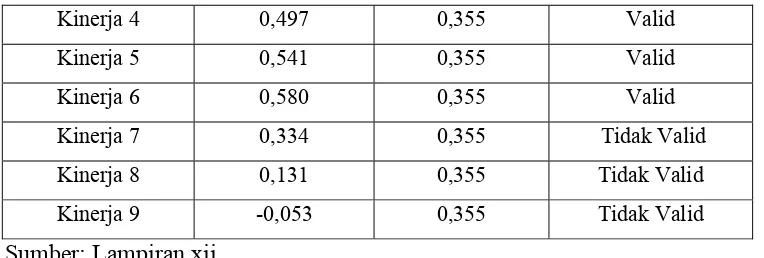

3) Kinerja Manajerial

Hasil uji validitas pada tabel 4.6 menyatakan bahwa pertanyaan 8 dan 9 tidak valid sehingga perlu dilakukan uji validitas sekali lagi setelah pertanyaan 8 dan 9 dihapus.

Tabel 4.7

Hasil Uji Validitas Item Pertanyaan Variabel Kinerja Manajerial (Pengujian I)

Item R r-tabel Keterangan

Kinerja 1 0,490 0,355 Valid

Kinerja 2 0,409 0,355 Valid

Kinerja 4 0,497 0,355 Valid

Kinerja 5 0,541 0,355 Valid

Kinerja 6 0,580 0,355 Valid

Kinerja 7 0,334 0,355 Tidak Valid

Kinerja 8 0,131 0,355 Tidak Valid

Kinerja 9 -0,053 0,355 Tidak Valid

Sumber: Lampiran xii

Setelah pertanyaan 7, 8, dan 9 dikeluarkan danb dilakukan uji validitas sekali lagi, ternyata semua pertanyaan yang tersisa sudah dinyatakan valid sehingga tidak perlu dilakukan uji validitas lagi. Pertanyaan yang tersisa adalah pertanyaan 1, 2, 3, 4, 5, dan 6.

Tabel 4.8

Hasil Uji Validitas Item Pertanyaan Variabel Kinerja Manajerial (Pengujian II)

Item R r-tabel Keterangan

Kinerja 1 0,619 0,355 Valid

Kinerja 2 0,720 0,355 Valid

Kinerja 3 0,849 0,355 Valid

Kinerja 4 0,754 0,355 Valid

Kinerja 5 0,892 0,355 Valid

Kinerja 6 0,696 0,355 Valid

Sumber: Lampiran xii

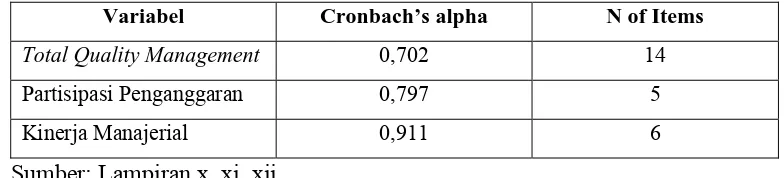

b. Pengujian Reliabilitas Variabel

mengukur korelasi antara jawaban pertanyaan. Suatu variabel dinyatakan

reliable jika variabel tersebut memberikan nilai cronbach’s alpha > 0,60.

Tabel 4.9 Statistik Reliabilitas

Variabel Cronbach’s alpha N of Items

Total Quality Management 0,702 14

Partisipasi Penganggaran 0,797 5

Kinerja Manajerial 0,911 6

Sumber: Lampiran x, xi, xii

Dari tabel 4.8 dapat dilihat cronbach’s alpha = 0,702, ini berarti variabel TQM telah teruji reliabilitasnya karena telah melewati angka 0,60.

Cronbach’s alpha variabel partisipasi penganggaran menunjukkan angka 0,797. hasil uji ini membuat variabel partisipasi penganggaran dapat dipercaya.

Variabel kinerja manajerial dinyatakan reliable karena cronbach’s alpha nya > 0,60 seperti yang disajikan pada tabel 4.8.

3. HASIL UJI ASUMSI KLASIK

A. Hasil Uji Normalitas Data

Ada dua cara yang dapat digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik. Pada penelitian ini digunakan kedua cara tersebut.

1)Analisis Grafik

mendekati distribusi normal adalah distribusi data dengan bentuk lonceng. Pada grafik P-P plot, sebuah data dikatakan berdistribusi normal apabila titik-titik datanya tidak menceng ke kiri atau ke kanan melainkan menyebar disekitar garis diagonal. Pada penelitian ini distribusi data pada grafik histogram (gambar 4.1) berbentuk lonceng dan pada grafik P-P plot (gambar 4.1), titik-titiknya tidak menceng kesalah satu sisi, kiri atau kanan, sehingga dapat disimpulkan bahwa pola distribusi datanya adalah normal.

Gambar: 4.2

1.0 0.8

0.6 0.4 0.2 0.0

Observed Cum Prob

1.0

0.8

0.6

0.4

0.2

0.0

Expected Cum Prob

Dependent Variable: Kinerja

Normal P-P Plot of Regression Standardized Residual

Sumber: Lampiran xv

2) Uji Statistik

Pengujian normalitas data dengan hanya melihat grafik dapat menyesatkan kalau tidak melihat secara seksama. Oleh sebab itu, ada baiknya dilakukan juga uji normalitas data dengan menggunakan statistik agar lebih meyakinkan. Untuk memastikan apakah data di sepanjang garis diagonal berdistribusi normal, maka dilakukan uji Kolmogorov sSmirnov (1 sample