I. Pendahuluan

Bagian pendahuluan ini memberikan latar belakang pentingnya penelitian mengenai faktor-faktor yang mempengaruhi masyarakat Tionghoa Kota Tebing Tinggi menabung di bank syariah. Latar belakang ini relevan secara pendidikan karena memperkenalkan konteks sosial ekonomi spesifik yang menjadi fokus penelitian. Ini juga mengaitkan isu-isu aktual dalam industri perbankan syariah di Indonesia, khususnya terkait daya saing dan perluasan pasar. Dengan demikian, mahasiswa diajak untuk memahami pentingnya riset yang responsif terhadap dinamika ekonomi dan demografis.

1.1 Latar Belakang

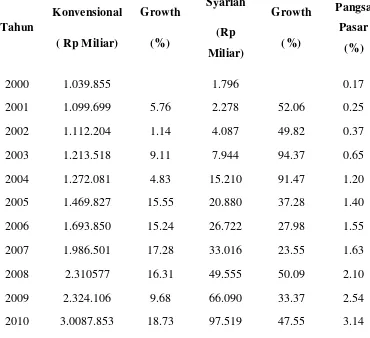

Sub-bab ini membahas konteks historis dan perkembangan perbankan syariah di Indonesia, khususnya responnya terhadap krisis moneter 1997 dan pertumbuhannya yang signifikan. Ini relevan secara pedagogis karena memperkenalkan mahasiswa pada teori-teori ekonomi makro dan mikro yang mendasari perkembangan lembaga keuangan. Mahasiswa dapat menganalisis bagaimana faktor-faktor ekonomi makro dan mikro mempengaruhi kinerja industri perbankan syariah. Penggunaan data statistik aset perbankan syariah dan konvensional juga melatih mahasiswa dalam interpretasi data kuantitatif.

1.2 Perumusan Masalah

Perumusan masalah yang diajukan secara sistematis menuntun mahasiswa pada bagaimana merumuskan pertanyaan penelitian yang terarah dan terukur. Ini penting dalam pengembangan kemampuan berpikir kritis dan analitis. Keempat pertanyaan penelitian yang dirumuskan berfokus pada pengaruh kualitas pelayanan, nisbah bagi hasil, promosi, dan lokasi terhadap keputusan menabung masyarakat Tionghoa di bank syariah. Hal ini melatih mahasiswa untuk mengidentifikasi variabel-variabel kunci dalam suatu fenomena sosial ekonomi.

1.3 Tujuan Penelitian

Tujuan penelitian yang spesifik dan terukur, selaras dengan perumusan masalah, memberikan arah yang jelas bagi mahasiswa dalam memahami tujuan dan ruang lingkup penelitian. Ini penting untuk mengembangkan kemampuan mahasiswa dalam merumuskan tujuan penelitian yang SMART (Specific, Measurable, Achievable, Relevant, Time-bound). Tujuan penelitian ini membantu mahasiswa dalam memahami bagaimana merancang penelitian yang efektif dan efisien untuk mencapai tujuan yang telah ditetapkan.

1.4 Manfaat Penelitian

Bagian ini menjelaskan manfaat penelitian baik secara teoritis maupun praktis. Dari sisi pendidikan, penelitian ini bermanfaat untuk meningkatkan pemahaman mahasiswa mengenai metode penelitian, analisis data, dan penyusunan laporan penelitian. Secara praktis, hasil penelitian dapat digunakan sebagai masukan bagi bank syariah dan pemangku kepentingan lainnya dalam meningkatkan layanan dan strategi pemasaran. Ini melatih mahasiswa dalam memahami implikasi praktis dari suatu riset akademis dan bagaimana penelitian dapat berkontribusi pada pemecahan masalah riil.

II. Tinjauan Pustaka

Bagian ini menyajikan landasan teori yang relevan dengan penelitian. Ini penting secara edukatif karena memperkenalkan mahasiswa pada berbagai konsep dan teori dalam bidang perbankan, perbankan syariah, dan perilaku konsumen. Tinjauan pustaka yang komprehensif memungkinkan mahasiswa untuk memahami kerangka teoritis yang mendasari penelitian dan menghubungkan temuan penelitian dengan teori-teori yang ada.

2.1 Bank

Sub-bab ini memberikan definisi dan jenis-jenis bank, serta fungsi dan usahanya. Ini memberikan pondasi pengetahuan dasar bagi mahasiswa tentang sistem perbankan secara umum. Mahasiswa diajarkan untuk membedakan berbagai jenis bank dan memahami peran penting bank dalam sistem ekonomi. Penggunaan referensi hukum dan literatur perbankan juga melatih mahasiswa dalam pencarian dan pemahaman literatur akademis.

2.2 Bank Syariah

Sub-bab ini membahas pengertian, prinsip operasional, dan produk perbankan syariah. Mahasiswa diperkenalkan pada prinsip-prinsip syariah yang membedakan perbankan syariah dengan perbankan konvensional. Pembahasan mengenai prinsip-prinsip seperti larangan riba, sistem bagi hasil, dan konsep gharar melatih mahasiswa dalam memahami perbedaan filosofis dan operasional kedua sistem perbankan tersebut. Diskusi mengenai produk-produk perbankan syariah juga membantu mahasiswa memahami pilihan dan mekanisme transaksi di dalam sistem perbankan syariah.

2.3 Perbedaan Bank Syariah dan Bank Konvensional

Bagian ini membandingkan dan membedakan secara rinci antara perbankan syariah dan konvensional. Perbandingan ini penting untuk menunjukan perbedaan mendasar dari dua sistem yang berbeda. Mahasiswa dilatih untuk berpikir komparatif dan analitis dalam menganalisis perbedaan sistem, prinsip, dan implikasi operasional kedua sistem perbankan. Ini juga memperkuat pemahaman mahasiswa tentang keunggulan dan kelemahan masing-masing sistem.

2.4 Penelitian Terdahulu

Sub-bab ini meninjau penelitian-penelitian terdahulu yang relevan. Ini penting secara edukatif karena memperkenalkan mahasiswa pada metodologi penelitian yang telah dilakukan sebelumnya dan memberikan konteks bagi penelitian yang sedang dilakukan. Mahasiswa dapat belajar dari temuan-temuan penelitian sebelumnya, mengidentifikasi celah penelitian, dan menyusun kerangka penelitian yang lebih baik. Ini juga melatih mahasiswa dalam melakukan review literatur dan sintesis temuan penelitian.

III. Metodologi Penelitian

Bagian ini menjelaskan metode penelitian yang digunakan, termasuk jenis data, teknik pengumpulan data, dan metode analisis data. Ini relevan secara pendidikan karena melatih mahasiswa dalam memahami dan memilih metode penelitian yang tepat sesuai dengan rumusan masalah dan tujuan penelitian. Penjelasan rinci tentang metodologi penelitian memungkinkan mahasiswa untuk mengevaluasi validitas dan reliabilitas penelitian.

3.1 Ruang Lingkup Penelitian

Sub-bab ini menjelaskan batasan dan fokus penelitian. Ini penting untuk menetapkan ruang lingkup penelitian yang terfokus dan terukur. Penjelasan tentang ruang lingkup memastikan mahasiswa memahami fokus utama penelitian dan membatasi variabel yang diteliti. Ini membantu mahasiswa dalam mengembangkan kemampuan untuk mendefinisikan ruang lingkup penelitian secara tepat dan menghindari generalisasi yang berlebihan.

3.2 Jenis dan Sumber Data

Bagian ini menjelaskan jenis data (primer dan sekunder) dan sumber data yang digunakan. Ini penting dalam melatih mahasiswa untuk mengidentifikasi dan memilih jenis data yang relevan dan akurat untuk menjawab pertanyaan penelitian. Pembahasan mengenai sumber data juga melatih mahasiswa dalam mengelola dan memanfaatkan berbagai sumber informasi untuk penelitian.

3.3 Teknik Pengumpulan Data

Sub-bab ini menjelaskan teknik pengumpulan data, seperti kuesioner, wawancara, dan observasi. Penjelasan ini sangat penting untuk melatih mahasiswa dalam memilih dan menggunakan teknik pengumpulan data yang sesuai dengan jenis data dan tujuan penelitian. Penjelasan detail teknik pengumpulan data memastikan mahasiswa memahami proses pengumpulan data secara sistematis dan valid.

3.4 Metode Pemilihan Sampel

Bagian ini menjelaskan metode pemilihan sampel yang digunakan, termasuk teknik sampling dan ukuran sampel. Ini penting untuk melatih mahasiswa dalam memahami teknik sampling dan pertimbangan dalam menentukan ukuran sampel yang representatif. Mahasiswa diajarkan untuk menghitung ukuran sampel yang tepat dan memahami implikasi dari pemilihan sampel terhadap generalisasi hasil penelitian.

3.5 Metode Analisis Data

Sub-bab ini menjelaskan metode analisis data yang digunakan, yaitu analisis deskriptif eksploratif. Penjelasan ini penting untuk melatih mahasiswa dalam memilih dan menerapkan metode analisis data yang sesuai dengan jenis data dan tujuan penelitian. Penjelasan mengenai analisis deskriptif eksploratif membantu mahasiswa memahami bagaimana mendeskripsikan dan menginterpretasikan data secara tepat.

3.6 Pengolahan Data

Bagian ini menjelaskan proses pengolahan data menggunakan SPSS. Ini penting untuk melatih mahasiswa dalam memanfaatkan software statistik untuk menganalisis data secara efisien dan akurat. Penjelasan proses pengolahan data menggunakan SPSS melatih mahasiswa dalam mengolah data kuantitatif dan memahami kemampuan software statistik dalam analisis data.

3.7 Definisi Operasional

Sub-bab ini memberikan definisi operasional variabel-variabel penelitian. Ini penting untuk menjamin konsistensi dan kejelasan pemahaman variabel yang diteliti. Definisi operasional yang jelas memastikan bahwa semua pihak memahami arti dan pengukuran variabel yang digunakan dalam penelitian. Ini juga membantu mahasiswa dalam mengembangkan kemampuan untuk mendefinisikan variabel secara operasional.

IV. Hasil dan Pembahasan

Bagian ini menyajikan hasil analisis data dan interpretasinya. Ini merupakan bagian inti dari penelitian dan relevan secara pendidikan karena melatih mahasiswa dalam menganalisis dan menginterpretasikan data secara kritis dan sistematis. Pembahasan harus menghubungkan hasil analisis data dengan kerangka teoritis yang telah diuraikan dalam tinjauan pustaka.

4.1 Deskripsi Daerah Penelitian

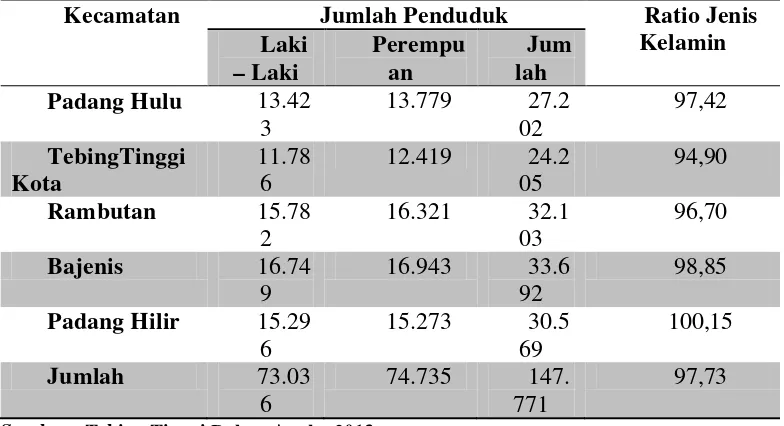

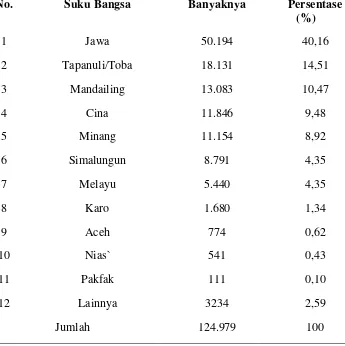

Bagian ini memberikan gambaran umum tentang daerah penelitian (Kota Tebing Tinggi), termasuk sejarah, kondisi geografis, dan demografis. Ini memberikan konteks bagi penelitian dan membantu mahasiswa memahami lingkungan sosial ekonomi di mana penelitian dilakukan. Deskripsi daerah penelitian ini penting untuk memberikan gambaran yang lengkap kepada pembaca mengenai lokasi penelitian dan karakteristiknya.

4.2 Hasil Analisis Data dan Pembahasan

Bagian ini menyajikan hasil analisis data dari kuesioner dan data sekunder. Hasil penelitian ini kemudian dibahas dan diinterpretasi dengan menghubungkannya dengan teori dan literatur yang telah diulas sebelumnya. Pembahasan harus menjelaskan temuan-temuan penelitian secara detail dan sistematis serta memberikan penjelasan yang masuk akal atas temuan-temuan tersebut. Bagian ini menunjukkan kemampuan mahasiswa dalam menganalisis data secara kritis dan menarik kesimpulan yang berdasarkan data dan teori.

4.2.1 Profil Responden

Bagian ini mendeskripsikan karakteristik responden (demografis, ekonomi, dan lain-lain). Deskripsi karakteristik responden penting untuk memahami profil responden dan memastikan bahwa sampel penelitian representatif terhadap populasi yang diteliti. Deskripsi karakteristik responden juga penting untuk mengidentifikasi perbedaan karakteristik antara responden yang memiliki sikap positif dan negatif terhadap perbankan syariah.

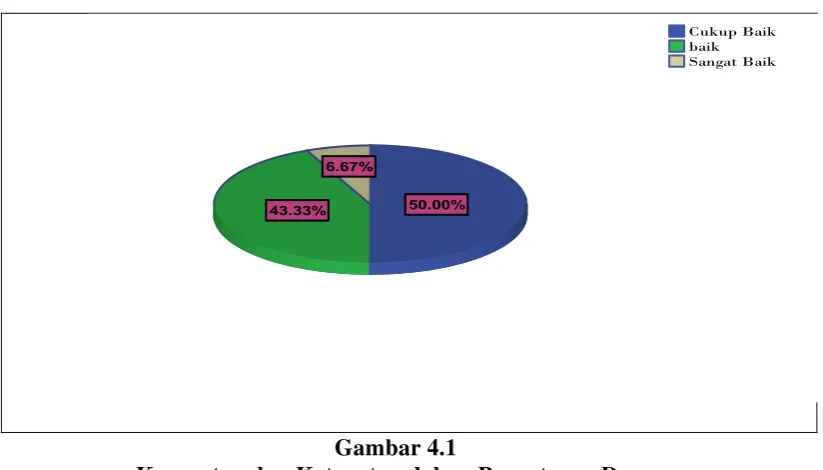

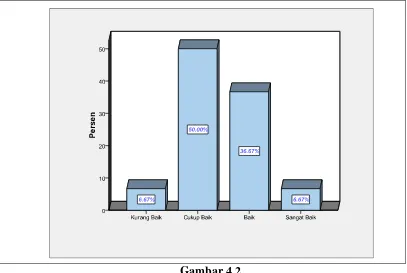

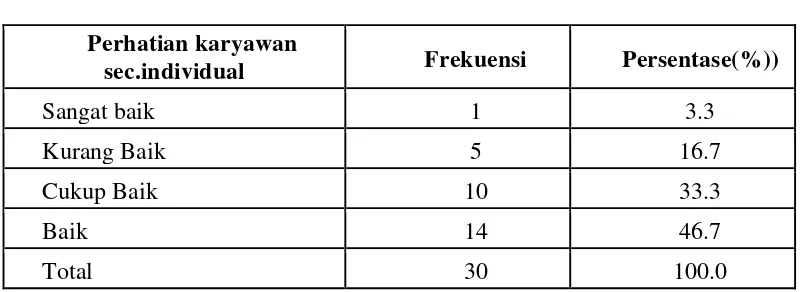

4.2.2 Kualitas Pelayanan Bank Syariah

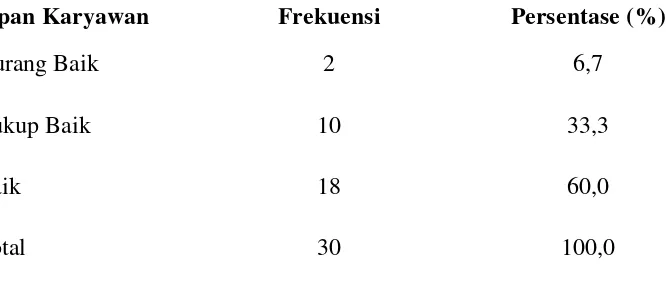

Bagian ini menganalisis persepsi responden terhadap kualitas pelayanan bank syariah, berdasarkan dimensi-dimensi kualitas pelayanan (misalnya, tangible, reliability, responsiveness, assurance, dan empathy). Analisis persepsi responden terhadap kualitas pelayanan bank syariah penting untuk memahami faktor-faktor yang mempengaruhi keputusan responden untuk menabung di bank syariah. Bagian ini juga menjelaskan bagaimana persepsi responden terkait dengan teori-teori kualitas pelayanan yang telah dibahas sebelumnya.

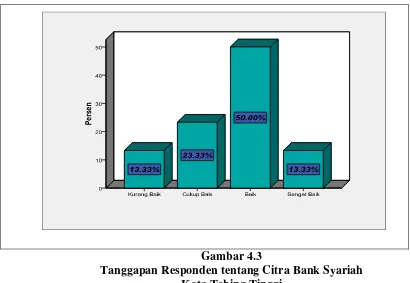

4.2.3 Tanggapan Responden Terhadap Promosi Bank Syariah

Bagian ini menganalisis efektivitas strategi promosi bank syariah dalam menarik minat masyarakat Tionghoa untuk menabung. Analisis ini penting untuk memahami peran promosi dalam membentuk persepsi dan keputusan konsumen. Hasil analisis ini dihubungkan dengan teori pemasaran dan strategi komunikasi yang relevan.

4.2.4 Faktor Lokasi Bank Syariah

Bagian ini membahas pengaruh lokasi bank syariah terhadap keputusan menabung. Analisis ini mengkaji kemudahan akses dan kenyamanan lokasi bank syariah bagi responden. Hasil analisis dikaitkan dengan teori lokasi dan aksesibilitas dalam ilmu ekonomi dan geografi.

4.2.5 Faktor Nisbah Bagi Hasil

Bagian ini menganalisis pengaruh nisbah bagi hasil terhadap keputusan menabung. Analisis ini mengkaji bagaimana tingkat bagi hasil yang ditawarkan bank syariah mempengaruhi minat masyarakat Tionghoa untuk menabung. Hasil analisis dihubungkan dengan teori keuangan dan prinsip bagi hasil dalam perbankan syariah.

V. Kesimpulan dan Saran

Bagian ini merangkum temuan penelitian dan memberikan saran-saran yang relevan. Ini penting secara edukatif karena melatih mahasiswa untuk menarik kesimpulan yang didukung oleh data dan teori, serta merumuskan saran-saran yang konstruktif dan aplikatif. Kesimpulan dan saran ini harus dihubungkan dengan tujuan penelitian dan implikasinya bagi praktik perbankan syariah.

5.1 Kesimpulan

Bagian ini merangkum temuan utama penelitian. Kesimpulan harus disusun secara ringkas, jelas, dan tepat, berdasarkan hasil analisis data yang telah disajikan sebelumnya. Kesimpulan ini menunjukkan kemampuan mahasiswa dalam merangkum temuan penelitian secara sistematis dan komprehensif.

5.2 Saran

Bagian ini memberikan saran-saran berdasarkan temuan penelitian. Saran harus diberikan secara konstruktif, relevan, dan aplikatif bagi pihak-pihak yang berkepentingan, misalnya bank syariah dan pemerintah. Saran ini menunjukkan kemampuan mahasiswa dalam memberikan rekomendasi yang berdasarkan hasil penelitian dan bermanfaat bagi praktisi.