Lampiran.1 Kuesioner

NO Jenis Kelamin Umur Pendidikan Pekerjaan Penghasilan

1 Pria 50-59 Tahun ≤ SMU DLL Rp 1,1-3 Juta

2 Pria 50-59 Tahun D3 BUMN Rp 3,1-5 Juta

3 Wanita 20-29 Tahun D3 PNS Rp 1,1-3 Juta

4 Wanita 20-29 Tahun S1 PNS Rp 1,1-3 Juta

5 Wanita 20-29 Tahun S1 PNS Rp 1,1-3 Juta

6 Pria 50-59 Tahun S1 BUMN Rp 5,1-10 Juta

7 Pria 50-59 Tahun S1 BUMN Rp 5,1-10 Juta

8 Wanita 30-39 Tahun S1 PNS Rp 3,1-5 Juta

9 Wanita 30-39 Tahun S1 PNS Rp 1,1-3 Juta

10 Pria 20-29 Tahun D3 Wiraswasta Rp 1,1-3 Juta 11 Pria 20-29 Tahun D3 Wiraswasta Rp 1,1-3 Juta

12 Wanita 40-49 Tahun S1 DLL Rp 3,1-5 Juta

13 Pria 20-29 Tahun D3 Wiraswasta Rp 1,1-3 Juta 14 Pria 20-29 Tahun D3 Wiraswasta ≤ Rp 1 Juta 15 Wanita 20-29 Tahun ≤ SMU Mahasiswa ≤ Rp 1 Juta

16 Pria 50-59 Tahun ≤ SMU DLL Rp 1,1-3 Juta

17 Wanita 20-29 Tahun ≤ SMU Mahasiswa ≤ Rp 1 Juta

18 Pria 20-29 Tahun D3 PNS Rp 1,1-3 Juta

19 Pria 40-49 Tahun S1 BUMN Rp 3,1-5 Juta

20 Pria 20-29 Tahun S1 PNS Rp 1,1-3 Juta

21 Pria 20-29 Tahun S1 PNS Rp 1,1-3 Juta

22 Wanita 20-29 Tahun S1 Wiraswasta Rp 1,1-3 Juta

23 Pria 20-29 Tahun D3 BUMN Rp 1,1-3 Juta

24 Pria 20-29 Tahun D3 BUMN Rp 1,1-3 Juta

25 Pria 20-29 Tahun D3 BUMN Rp 1,1-3 Juta

26 Wanita 30-39 Tahun S1 PNS Rp 3,1-5 Juta

27 Pria 20-29 Tahun S1 BUMN Rp 3,1-5 Juta

28 Pria 20-29 Tahun S1 BUMN Rp 3,1-5 Juta

29 Pria 20-29 Tahun D3 BUMN Rp 1,1-3 Juta

30 Wanita 30-39 Tahun S1 PNS Rp 1,1-3 Juta

31 Pria 20-29 Tahun S1 BUMN Rp 3,1-5 Juta

32 Pria 20-29 Tahun S1 BUMN Rp 3,1-5 Juta

33 Pria 30-39 Tahun D3 PNS Rp 3,1-5 Juta

34 Pria 30-39 Tahun D3 PNS Rp 3,1-5 Juta

35 Wanita 20-29 Tahun ≤ SMU Mahasiswa ≤ Rp 1 Juta 36 Wanita 20-29 Tahun D3 Wiraswasta ≤ Rp 1 Juta

37 Pria 30-39 Tahun S1 PNS Rp 1,1-3 Juta

39 Pria 40-49 Tahun S1 BUMN Rp 3,1-5 Juta

40 Wanita 40-49 Tahun S1 DLL Rp 3,1-5 Juta

41 Pria 20-29 Tahun D3 Mahasiswa ≤ Rp 1 Juta 42 Wanita 20-29 Tahun D3 Wiraswasta ≤ Rp 1 Juta 43 Pria 20-29 Tahun ≤ SMU Mahasiswa ≤ Rp 1 Juta 44 Pria 20-29 Tahun ≤ SMU Mahasiswa ≤ Rp 1 Juta 45 Pria 20-29 Tahun ≤ SMU Mahasiswa ≤ Rp 1 Juta 46 Pria 20-29 Tahun ≤ SMU Mahasiswa ≤ Rp 1 Juta

47 Wanita 40-49 Tahun D3 BUMN Rp 1,1-3 Juta

48 Pria 40-49 Tahun S1 PNS Rp 5,1-10 Juta

49 Wanita 40-49 Tahun S2 BUMN Rp 5,1-10 Juta

50 Pria 40-49 Tahun S2 PNS Rp 5,1-10 Juta

51 Pria 40-49 Tahun D3 PNS Rp 3,1-5 Juta

52 Pria 40-49 Tahun D3 PNS Rp 3,1-5 Juta

53 Pria 40-49 Tahun D3 PNS Rp 3,1-5 Juta

54 Wanita 20-29 Tahun ≤ SMU Mahasiswa ≤ Rp 1 Juta

55 Wanita 30-39 Tahun D3 BUMN Rp 1,1-3 Juta

56 Pria 40-49 Tahun D3 PNS Rp 1,1-3 Juta

57 Pria 40-49 Tahun D3 PNS Rp 1,1-3 Juta

58 Pria 40-49 Tahun D3 PNS Rp 1,1-3 Juta

59 Wanita 30-39 Tahun D3 BUMN Rp 1,1-3 Juta

60 Pria 40-49 Tahun S1 BUMN Rp 3,1-5 Juta

61 Pria 40-49 Tahun S2 BUMN > Rp 10 Juta

62 Wanita 30-39 Tahun S1 BUMN Rp 3,1-5 Juta

63 Wanita 30-39 Tahun S1 BUMN Rp 3,1-5 Juta

64 Pria 40-49 Tahun D3 PNS Rp 3,1-5 Juta

65 Pria 40-49 Tahun D3 PNS Rp 3,1-5 Juta

66 Wanita 50-59 Tahun S1 BUMN Rp 3,1-5 Juta

67 Wanita 50-59 Tahun S1 BUMN Rp 3,1-5 Juta

68 Pria 30-39 Tahun < SMU Wiraswasta Rp 3,1-5 Juta 69 Pria 30-39 Tahun < SMU Wiraswasta Rp 3,1-5 Juta 70 Wanita 30-39 Tahun D3 Wiraswasta Rp 1,1-3 Juta

71 Pria 30-39 Tahun S1 BUMN Rp 3,1-5 Juta

72 Pria 30-39 Tahun S1 BUMN Rp 3,1-5 Juta

73 Pria 30-39 Tahun S1 BUMN Rp 3,1-5 Juta

74 Wanita > 60 Tahun S1 DLL Rp 3,1-5 Juta 75 Pria 30-39 Tahun S1 Wiraswasta Rp 1,1-3 Juta 76 Pria 30-39 Tahun < SMU Wiraswasta Rp 3,1-5 Juta 77 Pria 30-39 Tahun < SMU Wiraswasta Rp 3,1-5 Juta

78 Wanita 50-59 Tahun S1 BUMN Rp 1,1-3 Juta

80 Pria 30-39 Tahun S1 Wiraswasta Rp 1,1-3 Juta 81 Pria 30-39 Tahun D3 Wiraswasta Rp 1,1-3 Juta

82 Wanita 50-59 Tahun S1 BUMN Rp 3,1-5 Juta

83 Wanita 50-59 Tahun S1 BUMN Rp 1,1-3 Juta

84 Wanita 50-59 Tahun S1 BUMN Rp 3,1-5 Juta

85 Pria 40-49 Tahun D3 PNS Rp 3,1-5 Juta

86 Wanita 50-59 Tahun S1 BUMN Rp 3,1-5 Juta

87 Wanita 50-59 Tahun S1 BUMN Rp 3,1-5 Juta

88 Pria 40-49 Tahun S1 PNS Rp 3,1-5 Juta

89 Wanita 30-39 Tahun D3 BUMN Rp 1,1-3 Juta

90 Wanita 30-39 Tahun D3 BUMN Rp 1,1-3 Juta

91 Pria 40-49 Tahun S1 PNS Rp 3,1-5 Juta

92 Pria 40-49 Tahun S1 PNS Rp 3,1-5 Juta

93 Wanita 50-59 Tahun S2 BUMN Rp 5,1-10 Juta

94 Pria 40-49 Tahun S3 BUMN Rp 5,1-10 Juta

95 Wanita 50-59 Tahun S2 BUMN Rp 5,1-10 Juta

96 Pria 40-49 Tahun S2 BUMN Rp 5,1-10 Juta

97 Wanita 40-49 Tahun D3 BUMN Rp 1,1-3 Juta

Lampiran.2 Kuisioner sebelum Uji Validitas dan Uji Reliabilitas

Petunjuk pengisian

Berilah tanda silang (X) pada huruf yang mewakili jawaban. Pilih jawaban

yang sesuai dengan anda dengan cara member tanda silang (X) pada

pertanyaan bagian I, dan pilihlah jawaban yang sesuai dengan pandangan

anda dengan memberitanda check (√) pada salah satu pilihan yang disediakan

pada pertanyaan bagian II dengan ketentuan sebagai berikut:

SS = Apabila anda Sangat Setuju dengan pernyataan tersebut.

S = Apabila anda Setuju dengan pernyataan tersebut.

KS = Apabila anda Kurang Setuju dengan pernyataan tersebut.

TS = Apabila anda Tidak Setuju dengan pernyataan tersebut.

STS = Apabila anda Sangat Tidak Setuju dengan pernyataan tersebut.

Bagian I

Nama :

Jenis Kelamin :

Alamat :

Jumlah Anggota Keluarga :

Bagian II

1. Apa pekerjaan Bapak/Ibu saat ini?

a. PNS

b. Mahasiswa

c. Wiraswasta

d. Pegawai BUMN/Karyawan

2. Apa pendidikan terakhir Bapak/Ibu?

a. Doktor (S3)

b. PascaSarjana (S2)

c. Sarjana (S1)

d. Diploma (D3)

e. SMU atau kurang

3. Berapa umur Bapak/Ibu?

a. 20 tahun – 29 tahun b. 30 tahun – 39 tahun c. 40 tahun – 49 tahun d. 50 tahun – 60 tahun e. > 60 tahun

4. Berapakah Jumlah penghasilan perbulan Bapak/Ibu?

a. ≤ Rp 1 Juta

b. Rp 1,1 juta – 3 juta c. Rp 3,1 juta – 5 juta d. Rp 5,1 juta – 10 juta e. > 10 juta

Bagian III

1. Darimana Bapak/Ibu mendapat info mengenai Bank Syariah

a. Melalui media Massa

b. Internet

c. Melalui Pihak Bank Syariah

d. Melalui Media Cetak

a) Variabel Keyakinan

No. Pernyataan SS S KS TS STS

1 Kurangnya pengetahuan dan keyakinan masyarakat muslim bahwa bunga bank haram 2 Kurangnya pengetahuan masyarakat tentang bagi

hasil

3 Menabung di bank syariah sama saja dengan menabung di bank konvensional

4 Bank syariah lebih sehat daripada bank konvensional

b) Variabel Historis

No. Pernyataan SS S KS TS STS

1 Bank Konvensional lebih dahulu ada daripada bank syariah di kabupaten deli serdang

2 Karena bank konvesional muncul pertama kali di Kabupaten Deli Serdang, maka jaringanya lebih luas dibandingkan bank syariah

3 Masyarakat telah terbiasa dengan sistem bunga dibandingkan dengan bagi hasil yang relatif baru

c) Variabel Lokasi

No. Pernyataan SS S KS TS STS

1 Lokasi Bank Syariah kurang strategis.

2 Bank Syariah tidak mudah di temukan di Kab. Deli Serdang

3 Lokasi ATM Bank Syariah sulit ditemukan di pusat perbelanjaan

Lampiran.3 Tabel R

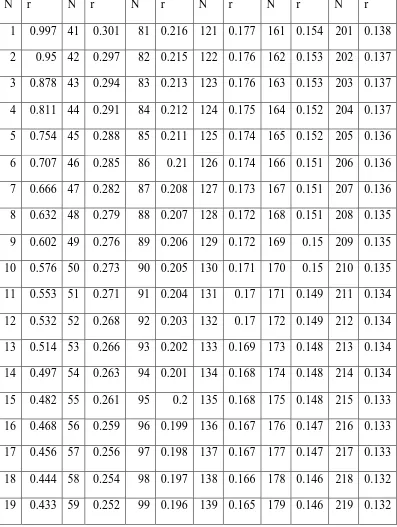

Tabel r Product Moment

Pada Sig.0,05 (Two Tail)

N r N r N r N r N r N r

1 0.997 41 0.301 81 0.216 121 0.177 161 0.154 201 0.138

2 0.95 42 0.297 82 0.215 122 0.176 162 0.153 202 0.137

3 0.878 43 0.294 83 0.213 123 0.176 163 0.153 203 0.137

4 0.811 44 0.291 84 0.212 124 0.175 164 0.152 204 0.137

5 0.754 45 0.288 85 0.211 125 0.174 165 0.152 205 0.136

6 0.707 46 0.285 86 0.21 126 0.174 166 0.151 206 0.136

7 0.666 47 0.282 87 0.208 127 0.173 167 0.151 207 0.136

8 0.632 48 0.279 88 0.207 128 0.172 168 0.151 208 0.135

9 0.602 49 0.276 89 0.206 129 0.172 169 0.15 209 0.135

10 0.576 50 0.273 90 0.205 130 0.171 170 0.15 210 0.135

11 0.553 51 0.271 91 0.204 131 0.17 171 0.149 211 0.134

12 0.532 52 0.268 92 0.203 132 0.17 172 0.149 212 0.134

13 0.514 53 0.266 93 0.202 133 0.169 173 0.148 213 0.134

14 0.497 54 0.263 94 0.201 134 0.168 174 0.148 214 0.134

15 0.482 55 0.261 95 0.2 135 0.168 175 0.148 215 0.133

16 0.468 56 0.259 96 0.199 136 0.167 176 0.147 216 0.133

17 0.456 57 0.256 97 0.198 137 0.167 177 0.147 217 0.133

18 0.444 58 0.254 98 0.197 138 0.166 178 0.146 218 0.132

20 0.423 60 0.25 100 0.195 140 0.165 180 0.146 220 0.132

21 0.413 61 0.248 101 0.194 141 0.164 181 0.145 221 0.131

22 0.404 62 0.246 102 0.193 142 0.164 182 0.145 222 0.131

23 0.396 63 0.244 103 0.192 143 0.163 183 0.144 223 0.131

24 0.388 64 0.242 104 0.191 144 0.163 184 0.144 224 0.131

25 0.381 65 0.24 105 0.19 145 0.162 185 0.144 225 0.13

26 0.374 66 0.239 106 0.189 146 0.161 186 0.143 226 0.13

27 0.367 67 0.237 107 0.188 147 0.161 187 0.143 227 0.13

28 0.361 68 0.235 108 0.187 148 0.16 188 0.142 228 0.129

29 0.355 69 0.234 109 0.187 149 0.16 189 0.142 229 0.129

30 0.349 70 0.232 110 0.186 150 0.159 190 0.142 230 0.129

31 0.344 71 0.23 111 0.185 151 0.159 191 0.141 231 0.129

32 0.339 72 0.229 112 0.184 152 0.158 192 0.141 232 0.128

33 0.334 73 0.227 113 0.183 153 0.158 193 0.141 233 0.128

34 0.329 74 0.226 114 0.182 154 0.157 194 0.14 234 0.128

35 0.325 75 0.224 115 0.182 155 0.157 195 0.14 235 0.127

36 0.32 76 0.223 116 0.181 156 0.156 196 0.139 236 0.127

37 0.316 77 0.221 117 0.18 157 0.156 197 0.139 237 0.127

38 0.312 78 0.22 118 0.179 158 0.155 198 0.139 238 0.127

39 0.308 79 0.219 119 0.179 159 0.155 199 0.138 239 0.126

DAFTAR PUSTAKA

Antonio, M. Syafi’i. Bank Syariah dari Teori ke Praktik. Jakarta : Gema Insani

Press, 2001.

Arief, Sri Tua, 1993. Metode Penelitian Ekonomi. Jakarta: Universitas Indonesia

Ascarya, Diana Yumanita. 2005. Bank Syariah: Gambaran Umum. Indonesia: PPSK BI.

Aziz, Akmal, 2013. Pengertian dan ciri-ciri Bank Syariah. Diakses 18 Maret 2014 dari http://akmalaziz.wordpress.com/2013/11/30/pengertian-dan-ciri-ciri-bank-syariah/

Badan Pusat Statistik Kabupaten Deli Serdang, 2010. Hasil Sensus Penduduk

Kabupaten Deli Serdang: Data Agregat per Kecamatan.

http://sp2010.bps.go.id/files/ebook/1212.pdf

Dendawijaya, lukman. 2009. Manajemen Perbankan. Ghalia Indonesia, Jakarta.

Hafshah, Nabela.2012. Karakteristik Bank Syariah. Diakses 18 Maret 2014 dari Husein, Umar, 2000. Metodologi Penelitian, Aplikasi dalam Pemasaran, PT. Gramedia Pustaka Utama, Jakarta.

Hendrawan, heru, 2004. Analis perilaku nasabah tabungan abc cabang tebet

setelah fatwa MUI menganai bunga bank. Bandung: MB-IPB

Komposisi Penduduk Berdasarkan Agama, Mata Pencaharian http://sumut.bps.go.id (10 Maret 2014)

http://www.deliserdangkab.go.id/, (10 Maret 2014

Husein Umar, 2003, Metodologi Penelitian Untuk Skripsi dan Tesis Bisnis, Jakarta : PT. Gramedia Pustaka.

Islami, Dinul, 2013. Sejarah Perbankan Syariah di Indonesia. http://dinulislami.blogspot.com/2013/02/sejarah-perbankan-syariah-di-indonesia.html?m=0 (28 Februari 2014)

Karakteristik Bank Syariah. www.fimadani.com/karakteristik-bank-syariah/ (22 Maret 2014)

Lubis, Irsyad. 2010. Bank & Lembaga Keuangan Lain, Medan: USU Press

Muhammad. 2005. Manajemen Pembiayaan Bank Syari’ah. Yogyakarta : UPP AMP YKPN Sudarsono, Heri. 2003. Bank Lembaga Keuangan Syariah:

Deskripsi dan Ilustrasi, Ekonisia, Yogyakarta.

Nasution, Alwi Reza, 2006. Analisis Potensi Dan Preferensi Masyarakat

Terhadap Bank Syariah Di Kota Medan, Tesis.

Perwataatmadja, Karnaen dan Muhammad Syafii Antonio, 1997. Apa dan

Bagaimana Bank Islam, Yogyakarta : Dana Bhakti wakaf

Pengembangan Perbankan Syariah di Indonesia, http://www.sinarharapan.co.id/ ekonomi/ Keuangan/ 2005/ 0103/keu2.html (7 Juli 2014)

Priaji, Vita Widyan. 2011. Skripsi: “Faktor-faktor yang Mempengaruhi Intensi

Menabung di Bank Syariah”

Sasono, Hery, 2012. Persepsi Masyarakat Terhadap Bank Syariah. http://hery-sasono.blogspot.com/2012/07/persepsi-masyarakat-terhadap-bank.html (7 Maret 2014)

Setiadi, Nugroho J. 2003. Perilaku Konsumen. Bandung. Kencana.

Sugiarto, Dergibson Siagian. 2002. Metode Statistika untuk Bisnis dan Ekonomi. PT Gramedia Pustaka Utama. Jakarta.

Sugiyono, 2008. Metode Penelitian Kunatitatif Kualitatif dan R&D. Bandung Alfabeta.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan metode penelitian deskriptif karena dalam

pelaksanaannya akan menganalisis dan menginterpretasi mengenai arti dari data

yang telah diperoleh. Penelitian deskriptif adalah penelitian yang dilakukan untuk

mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independen)

tanpa membuat perbandingan, atau menghubungkan dengan variabel yang lain

(Sugiyono, 2008:5)

Ruang lingkup penelitian ini adalah menganalisis pengaruh kurangnya

minat masyarakat muslim menabung terhadap bank syariah di kabupaten Deli

Serdang. Dalam hal ini variabel yang diteliti antara lain faktor syariah (agama),

faktor sarana, faktor sosialisasi.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Kabupaten Deli Serdang. Dengan waktu

penelitian dari bulan Maret 2014 hingga bulan Mei 2014.

3.3 Batasan Operasional

Agar penelitian lebih terarah dan terpusat, maka penulis perlu menggunakan

pembatasan masalah antara lain sebagai berikut:

1. Penelitian ini dilakukan di Kabupaten Deli Serdang

masyarakat muslim menabung di bank syariah.

3.4 Definisi Operasional

1. Aspek historis adalah pengetahuan nasabah mengetahui bahwa Bank

Konvensional lebih dahulu muncul daripada Bank Syariah

2. Aspek pelayanan adalah tindakan yang diterima nasabah di Bank syariah

di Kabupaten Deli Serdang

3. Aspek lokasi (jarak) adalah jarak tempat tinggal responden ke Bank

tempat menabung.

3.5 Skala pengukuran variabel

Dalam pengukuran variabel ini penulis menggunakan kuesioner untuk

mengukur skala variabel. Pengukuran menggunakan data ordinal dan data

interval. Data ordinal adalah data yang berbentuk peringkat atau rangking. Data

interval adalah data yang jaraknya sama tapi tidak memiliki nilai 0

absolut/mutlak. Data ditabulasi dengan menggunakan skala likert yang

menggunakan data interval. Dimana jawaban yang diberikan memiliki

skala(Wood,2005) :

5 = Sangat setuju dengan skor 5

4 = Setuju dengan skor 4

3 = Kurang setuju dengan skor 3

2 = Tidak setuju dengan skor 2

3.6 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas subjek ataupun objek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari kemudian ditarik suatu kesimpulan (Sugiyono, 2006:72). Populasi

dalam penelitian ini adalah masyarakat umum di Kabupaten Deli Serdang.

Populasi dalam penelitian ini digolongkan ke dalam populasi yang terbatas,

dimana yang menjadi objek adalah penduduk Kabupaten Deli Serdang. yang

berjumlah 1.845.615 jiwa (BPS 2012)

Sampel merupakan bagian kecil dari populasi. Dengan menggunakan

sampel, maka dapat diperoleh suatu ukuran yang dinamakan statistik. Sampel

adalah kumpulan elemen yang sifatnya tidak menyeluruh melainkan hanya

sebagian dari populasi saja (Arief:1993). Sedangkan menurut (Jalil, 1997:4),

sampel adalah anggota yang memberikan keterangan atau data yang di perlukan

dalam suatu penelitian. Dalam penelitian ini jumlah sampel yang ditentukan oleh

peneliti adalah sebesar 100 orang dengan jumlah penduduk Kabupaten Deli

Serdang dalam angka sebesar 1.845.615 jiwa (BPS 2012) yang didapat dengan

menggunakan Rumus Slovin dengan taraf signifikansi 0,10 sebagai berikut :

� = + ��²�

� = + , ²

� = , (dibulatkan menjadi 100 orang)

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah

siapa saja yang kebetulan ditemui peneliti di lokasi penelitian yaitu di Kabupaten

Deli Serdang dimana kuesioner dibagikan kepada masyarakat muslim di sekitar

kabupaten Deli Serdang.

3.7 Jenis Data

1. Data primer adalah data yang dikumpulkan dari sumber-sumber asli untuk

tujuan tertentu, data tersebut diperoleh secara langsung oleh penulis dari

responden terpilih pada lokasi penelitian. Data primer diperoleh dengan cara

memberikan daftar pertanyaan (questionnaire) dan melakukan wawancara.

2. Data sekunder adalah data yang di peroleh dari data yang sudah diolah, yang

diperoleh melalui jurnal, skripsi, studi kepustakaan, Majalah, buku-buku

yang terkait dengan penelitian ini dan website untuk mendukung penelitian

ini.

3.8 Metode Pengumpulan Data

Banyak metode yang dapat digunakan untuk mengumpulkan data dalam

sebuah penelitian. Metode pengumpulan data pada prinsipnya berfungsi untuk

mengungkapkan variabel yang akan diteliti. Dalam penelitian ini metode

pengumpulan data yang digunakan adalah:

1. Kuesioner

Kuesioner adalah suatu cara pengumpulan data dengan memberikan atau

menyebarkan daftar pertanyaan kepada responden yaitu masyarakat yang

2. Wawancara

Wawancara atau mengadakan tanya jawab kepada masyarakat yang tidak

menabung di bank syariah.

3. Studi Kepustakaan

Merupakan teknik pengumpulan data yang dilakukan peneliti untuk

menghimpun informasi yang relevan dengan topik atau masalah yang

sedang diteliti dimana informasi ini diperoleh dari penelitian terdahulu,

karangan-karangan ilmiah, laporan tahunan badan-badan tertentu,

ensiklopedia, dan sumber-sumber tertulis baik tercetak maupun elektronik

lain.

3.9 Uji Validitas dan Reliabilitas 3.9.1 Uji Validitas

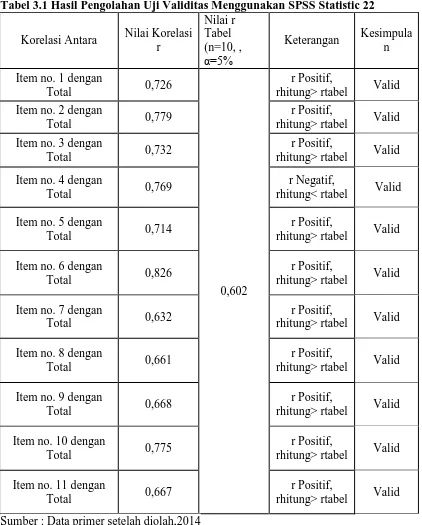

Uji Validitas adalah suatu langkah pengujian yang dilakukan terhadap isi

(content) dari suatu instrumen, dengan tujuan untuk mengukur ketepatan

instrumen yang digunakan dalam suatu penelitian (Sugiyono, 2006). Ada tiga

macam uji validitas yaitu, validitas isi (content validity), validitas konstruk

(construct validity), dan validitas empiris. Dalam penelitian ini digunakan uji

validitas konstruk (construct validity) yang digunakan untuk menilai apakah data

hasil kuisioner sudah benar – benar valid untuk mengukur variabel penelitian.

Dengan menggunakan 10 responden uji validitas dan α sebesar 5% maka

nilai r tabel adalah sebesar 0,602 dengan ketentuan yaitu, apabila nilai r hitung ≤

0,602 maka item pertanyaan yang diuji tidak valid atau tidak dapat digunakan

apabila nilai r hitung ≥ 0,602 maka item pertanyaan yang diuji valid dan dapat

digunakan sebagai item pertanyaan dalam kuisioner penelitian. Maka dengan uji

validitas yang dilakukan di dapat hasil sebagai berikut :

Tabel 3.1 Hasil Pengolahan Uji Validitas Menggunakan SPSS Statistic 22

Korelasi Antara Nilai Korelasi r

Nilai r Tabel (n=10, , α=5%

Keterangan Kesimpula n

Item no. 1 dengan

Total 0,726

0,602

r Positif,

rhitung> rtabel Valid

Item no. 2 dengan

Total 0,779

r Positif,

rhitung> rtabel Valid

Item no. 3 dengan

Total 0,732

r Positif,

rhitung> rtabel Valid

Item no. 4 dengan

Total 0,769

r Negatif,

rhitung< rtabel Valid

Item no. 5 dengan

Total 0,714

r Positif,

rhitung> rtabel Valid

Item no. 6 dengan

Total 0,826

r Positif,

rhitung> rtabel Valid

Item no. 7 dengan

Total 0,632

r Positif,

rhitung> rtabel Valid

Item no. 8 dengan

Total 0,661

r Positif,

rhitung> rtabel Valid

Item no. 9 dengan

Total 0,668

r Positif,

rhitung> rtabel Valid

Item no. 10 dengan

Total 0,775

r Positif,

rhitung> rtabel Valid

Item no. 11 dengan

Total 0,667

r Positif,

rhitung> rtabel Valid

Dari Tabel 3.1 dapat dilihat bahwa korelasi item pertanyaan dengan item

total dari masing – masing variabel > dari r tabel sebesar 0,602 (df=11-2 dengan

alpha 0.05). Maka semua item dinyatakan Valid karena setiap Variabel > 0,602.

3.9.2 Uji Reliabilitas

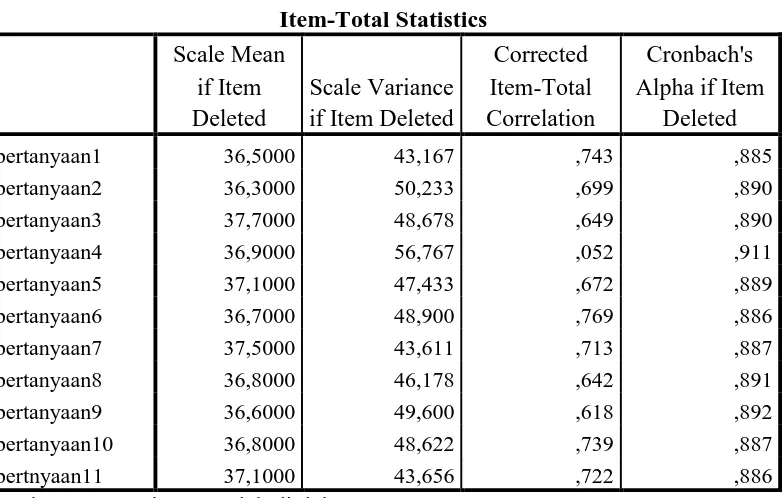

Uji reliabilitas dilakukan untuk melihat sejauh mana tingkat kesamaan data

dalam waktu yang berbeda. Instrumen yang reliabel adalah instrumen yang bila

digunakan beberapa kali untuk mengukur obyek yang sama akan menghasilkan

data yang sama (Sugiyono, 2008:121).

Menurut Imam Ghozali (2002), instrumen memiliki tingkat reliabilitas yang

tinggi jika nilai koefisien yang diperoleh ≥ 0,60. Hasil Uji Reliabilitas yang

menggunakan SPSS Statistic 22

Suatu variabel dinyatakan realibel apabila nilai cronbach alpha > 0.600.

Hasil pengolahan data untuk uji reliabilitas dapat dilihat pada tabel 3.2.

Tabel 3.2 Hasil Pengolahan Uji Realibitas

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

pertanyaan1 36,5000 43,167 ,743 ,885

pertanyaan2 36,3000 50,233 ,699 ,890

pertanyaan3 37,7000 48,678 ,649 ,890

pertanyaan4 36,9000 56,767 ,052 ,911

pertanyaan5 37,1000 47,433 ,672 ,889

pertanyaan6 36,7000 48,900 ,769 ,886

pertanyaan7 37,5000 43,611 ,713 ,887

pertanyaan8 36,8000 46,178 ,642 ,891

pertanyaan9 36,6000 49,600 ,618 ,892

pertanyaan10 36,8000 48,622 ,739 ,887

pertnyaan11 37,1000 43,656 ,722 ,886

Hasil pengolahan data pada tabel 3.2 diatas dapat dilihat nilai seluruh

cronbach alpha > 0.600, dengan demikian semua data realibel.

3.10 Teknik Analisis

Teknik analisis data dalam penelitian ini menggunakan metode penelitian

statistik deskriptif yakni dengan mencari nilai mean, median, modus, dan lainnya

dari data yang telah diperoleh di lapangan dengan menggunakan kuisioner

penelitian. Setelah itu data yang di peroleh di analisis sehingga diperoleh

gambaran yang menunjukkan kurangnya minat masyarakat muslim menabung di

bank syariah dengan menggunakan kuisioner penelitian.

Statistik deskriptif hanya memberikan informasi mengenai data yang

dipunyai dan sama sekali tidak menarik inferensia atau kesimpulan apapun

tentang gugus induknya yang lebih besar. Contoh statistik deskriptif yang sering

muncul adalah tabel, diagram, grafik, dan besaran-besaran lain di majalah dan

koran-koran. Dengan Statistik deskriptif, kumpulan data yang diperoleh akan

tersaji dengan ringkas dan rapi serta dapat memberikan informasi inti dari

kumpulan data yang ada. Informasi yang dapat diperoleh dari statistik deskriptif

ini antara lain ukuran pemusatan data, ukuran penyebaran data, serta

BAB IV

HASIL PENELITIAN

4.1 Karakteristik Responden

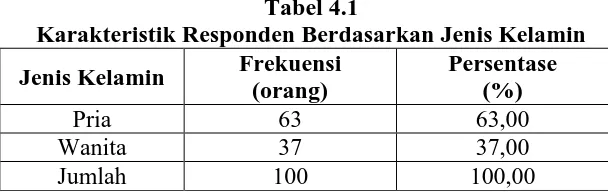

Dari 100 orang responden yang diambil sebagai sampel, responden dalam

penelitian ini adalah Masyarakat Muslim pengguna Bank Konvensional yang

tidak memiliki rekening di Bank syariah dan masyarakat yang tidak memiliki

rekening di bank manapun. Karakteristik dalam penelitian ini dapat diliat dari

tabel berikut :

Tabel 4.1

Karakteristik Responden Berdasarkan Jenis Kelamin Jenis Kelamin Frekuensi

(orang)

Persentase (%)

Pria 63 63,00

Wanita 37 37,00

Jumlah 100 100,00

Sumber : Data primer yang diolah,2014

Dari tabel 4.1 diatas dapat diketahui jumlah responden pria paling dominan

yaitu 63 orang atau 63% dari total responden, sedangkan responden wanita 37

orang atau 37% dari jumlah responden yang terpilih. Hal ini dikarenakan jumlah

pria lebih banyak pada lokasi yang dijadikan tempat penyebaran kuesioner.

4.1.1 Karakteristik Responden Berdasarkan Umur

Tingkat umur responden juga bervariasi mulai dari kurang dari 20 Tahun

Tabel 4.2

Karakteristik Responden Berdasarkan Umur

Umur Frekuensi

(orang)

Persentase (%)

20 – 29 30 30,00

30 – 39 24 24,00

40 – 49 28 28,00

50 – 59 14 14,00

> 60 5 5,00

Jumlah 100 100

Sumber : Data primer yang diolah,2014

Berdasarkan analisis terhadap umur nasabah yang menjadi responden

penelitian, ternyata responden dominan sebagian besar berumur antara 20-29

tahun sebanyak 30 orang atau 30% dari total responden. Sedangkan yang berumur

lebih dari 40-49 tahun sebanyak 28 orang atau 28% dari total responden yang

menempatkan di posisi kedua. Responden yang berumur 30 – 39 sebanyak 24

orang atau 24% dari total responden yang ada. Responden yang berumur 50 – 40

sebanyak 14 orang atau 14% dari total responden, Sedangkan yang berumur lebih

60 tahun sebanyak 5 orang atau 5% dari total responden. Hal ini

mengidentifikasikan bahwa banyaknya masyarakat yang tidak menabung di Bank

Syariah mayoritas berumur dewasa antara rentang umur 20 – 39 tahun.

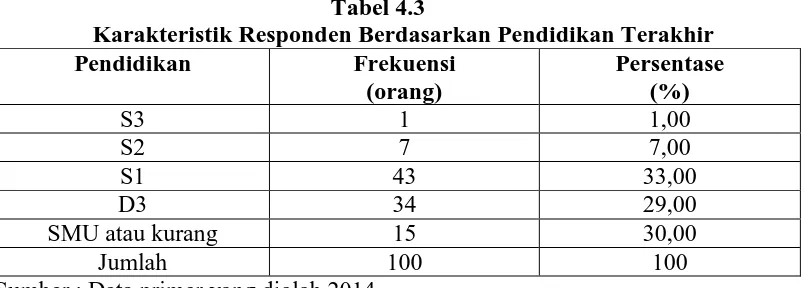

4.1.2 Karakteristik Responden Berdasarkan Pendidikan Terakhir

Responden dikelompokkan kedalam 5 kelompok pendidikan yaitu S3, S2,

S1, D3, SMU atau kurang Proporsi pendidikan resonden dapat diihat melalui tabel

Tabel 4.3

Karakteristik Responden Berdasarkan Pendidikan Terakhir

Pendidikan Frekuensi

(orang)

Persentase (%)

S3 1 1,00

S2 7 7,00

S1 43 33,00

D3 34 29,00

SMU atau kurang 15 30,00

Jumlah 100 100

Sumber : Data primer yang diolah,2014

Berdasarkan tabel 4.3 diatas, dapat diketahui pendidikan responden yang

paling dominan yaitu S1 sebesar 43 orang atau 43% dari total responden, yang

diikuti oleh yang berpendidikan SMU atau kurang sebanyak 15 orang atau 15%

dari total responden. Kemudian D3 34 orang atau 34%, sedangkan untuk tingkat

S2 sebesar 7 orang dengan persentase 7% dan terakhir untuk S3 hanya 1 orang

atau 1%. . Hal ini mengidentifikasikan bahwa banyaknya masyarakat yang tidak

menabung di Bank Syariah mayoritas berpendidikan S1.

4.1.3 Karakteristik Responden Berdasarkan Pekerjaan

Responden di kelompokkan menjadi 4 jenis pekerjaan, yaitu PNS,

wirausaha, Mahasiswa, Wiraswasta, Pegawai BUMN/Karyawan,. Proporsi

pekerjaan responden dapat dilihat pada tabel 4.3 berikut :

Tabel 4.4 Karakteristik Responden Berdasarkan Pekerjaan

Jenis Pekerjaan Frekuensi Orang Persentase

PNS 26 23%

Wirausaha 21 17%

Pegawai

BUMN/Karyawan 39 39%

Mahasiswa 9 16%

Lain – lain 5 5%

Dari tabel 4.4 diatas, dapat dilihat pekerjaan yang paling dominan adalah

Pegawai BUMN/Karyawan sebanyak 39 orang atau 39% dari total responden.

PNS sebanyak 26 orang atau 26% , Mahasiswa 9 orang atau 9%, Wirausaha

sebanyak 21 orang atau 21%, sedangkan pekerjaan Lainnya berjumlah 5 orang

atau 5% dari total responden

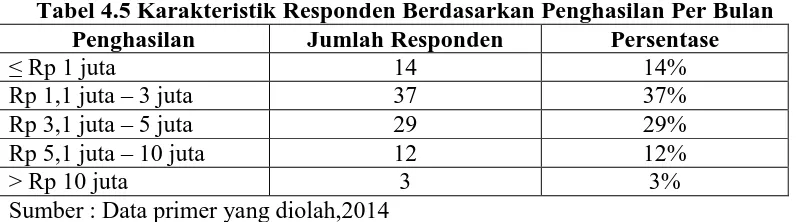

4.1.4 Karakteristik Berdasarkan Penghasilan Per Bulan

Tingkat pengahasilan masyarakat dari tabel 4.5 dapat dilihat sebagai

berikut:

Tabel 4.5 Karakteristik Responden Berdasarkan Penghasilan Per Bulan Penghasilan Jumlah Responden Persentase

≤ Rp 1 juta 14 14%

Rp 1,1 juta – 3 juta 37 37%

Rp 3,1 juta – 5 juta 29 29%

Rp 5,1 juta – 10 juta 12 12%

> Rp 10 juta 3 3%

Sumber : Data primer yang diolah,2014

Dari tabel 4.5 diatas dapat dilihat perolehan pendapatan mulai dari ≤1 juta

jumlah respondennya sebanyak 14 responden dengan jumlah persentasenya 14%,

dan pendapatan dari 1,1 juta-3 juta dengan jumlah respondennya sebanyak 37

respoden dengan persentase 37%, serta jumlah pendapatan 3,1 juta-5 juta dengan

jumlah responden 29% dengan persentase, dari jumlah pendapatan mulai dari 5,1

juta-10 juta jumlah respondennya sebanyak 12 responden dengan jumlah

persentasenya 12%, dan yang terakhir >10 juta sebanyak 3 responden jumlah

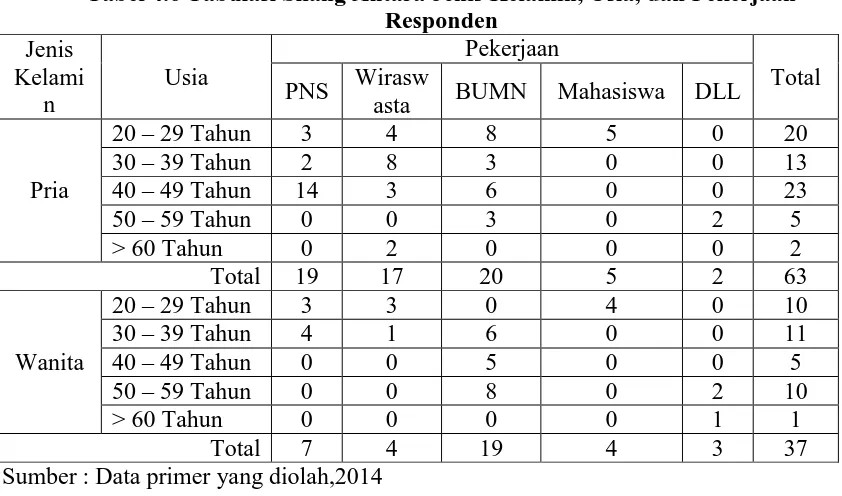

Tabel 4.6 Tabulasi Silang Antara Jenis Kelamin, Usia, dan Pekerjaan Responden

Jenis Kelami

n

Usia

Pekerjaan

Total PNS Wirasw

asta BUMN Mahasiswa DLL

Pria

20 – 29 Tahun 3 4 8 5 0 20

30 – 39 Tahun 2 8 3 0 0 13

40 – 49 Tahun 14 3 6 0 0 23

50 – 59 Tahun 0 0 3 0 2 5

> 60 Tahun 0 2 0 0 0 2

Total 19 17 20 5 2 63

Wanita

20 – 29 Tahun 3 3 0 4 0 10

30 – 39 Tahun 4 1 6 0 0 11

40 – 49 Tahun 0 0 5 0 0 5

50 – 59 Tahun 0 0 8 0 2 10

> 60 Tahun 0 0 0 0 1 1

Total 7 4 19 4 3 37

Sumber : Data primer yang diolah,2014

Dari tabel 4.6 di atas, dapat diketahui bahwa dari 100 responden yang

mempunyai jumlah terbanyak adalah PNS, yaitu berjenis kelamin Laki-laki

dengan jumlah 14 orang dan berusia 40 - 49 tahun. Hal ini juga berarti bahwa

golongan pekerjaan sebagai PNS saat ini didominasi oleh Laki-laki yang berusia

produktif. Sedangkan, responden dengan jumlah terkecil berprofesi sebagai

pengusaha berusia 30 - 39 tahun berjumlah 1 orang perempuan, hal ini juga dapat

Gambar 4.1 Jenis Kelamin, Usia, dan Pekerjaan Responden Laki-laki

Gambar 4.2 Jenis Kelamin, Usia, dan Pekerjaan Responden Perempuan 0

1 2 3 4 5 6 7 8 9

20-29 Tahun 30-39 Tahun 40-49 Tahun 50-59 Tahun 6 Tahun

PNS

Wiswasta

BUMN

Mahasiswa

DLL 0

2 4 6 8 10 12 14 16

20-29 Tahun 30-39 Tahun 40-49 Tahun 50 - 59 Tahun 6 Tahun

PNS

Wiraswasta

BUMN

Mahasiswa

Tabel 4.7 Tabulasi Silang Antara Jenis Kelamin, Penghasilan, dan Tingkat Pendidikan

Jenis

Kelamin Penghasilan

Tingkat Pendidikan

Total

S3 S2 S1 D3 ≤ SMU

Pria

≤ Rp 1 juta 0 0 0 4 4 8

Rp 1,1 juta – 3 Juta 0 0 7 11 3 21 Rp 3,1 Juta – 5 Juta 0 0 13 9 4 26

Rp 5,1 – 10 Juta 1 2 2 0 2 7

> 10 Juta 0 3 0 0 0 3

Total 1 5 22 24 13 63

Wanita

≤ Rp 1 juta 0 0 0 2 4 6

Rp 1,1 juta – 3 Juta 0 0 8 8 0 16 Rp 3,1 Juta – 5 Juta 0 0 13 0 0 13

Rp 5,1 – 10 Juta 0 2 0 0 0 2

> 10 Juta 0 0 0 0 0 0

Total 0 2 21 10 4 37

Sumber : Data Primer yang diolah, 2014

Dari tabel 4.7 di atas, dapat diketahui bahwa dari 100 responden yang

mempunyai jumlah terbanyak adalah S1, yaitu berjenis kelamin Laki-laki dengan

jumlah 13 orang dan tingkat penghasilan Rp 3,1 Juta – 5 Juta. Hal ini juga berarti

bahwa tingkat pendidikan S1 dengan tingkat Penghasilan Rp 3,1 Juta – 5 Juta saat

ini didominasi oleh Laki-laki. Sedangkan, responden dengan jumlah terkecil

mempunyai tingkat penghasilan Rp 5,1 Juta – 10 Juta dengan Tingkat Pendidikan

S3 (Doctor) berjumlah 1 orang Laki - laki, Hal ini juga dapat dijelaskan pada

Gambar 4.3 Jenis Kelamin, Penghasilan, dan Tingkat Pendidikan

Gambar 4.4 Jenis Kelamin, Penghasilan, dan Tingkat Pendidikan 0 2 4 6 8 10 12 14

Rp Juta Rp 1,1 juta - 3 Juta

Rp 3,1 Juta - 5 Juta

Rp 5,1 - 10 Juta

> 10 Juta

S3 S2 S1 D3 SMU 0 2 4 6 8 10 12 14

Rp Juta Rp 1,1 -3 Juta Rp3,1 - 5 Juta Rp 5,1 - 10 Juta

> 10 Juta

S3

S2

S1

4.2 Informasi Mengenai Bank Syariah

Dari hasil penelitian kuesioner yang dilakukan di Kabupaten Deli Serdang

ada banyak cara responden mendapatkan Informasi mengenai bank syariah yaitu

dapat dilihat dari tabel 4.7 dibawah ini:

Tabel 4.8 Info Bank Syariah No. Darimana Informasi

Bank Syariah Didapat

Jumlah Responden

Persentase

1 Melalui Media Massa 47 47%

2 Internet 14 14%

3 Melalui Pihak Bank Syariah

23 23%

4 Melalui Media Cetak 14 14%

5 Lainnya 2 2%

Jumlah 100 100%

Sumber : Data Primer yang diolah,2014

Dari tabel 4.8 di atas, ternyata, Masyarakat Kabupaten Deli Serdang yang

bukan nasabah Bank Syariah paling banyak mendapatkan informasi mengenai

bank syariah melalui Media Massa, itu terlihat dari 100 responden ada sebanyak

47 orang atau 47% menyatakan mendapat informasi bank syariah melalui media

massa. Jika dibandingkan dengan sumber informasi yang lain seperti dari pihak

bank syariah sebesar 23 orang atau 23%, media cetak sebanyak 14 orang atau 14

responden, melalui internet berjumlah 14 orang atau 14% dan melalui sumber

lainnya sebanyak 2 orang atau 2% saja.

4.3 Analisis Faktor – Faktor yang Mempengaruhi Kurangnya Minat Masyarakat Muslim Menabung di Bank Syariah

Ada 3 aspek yang menjadi faktor – faktor yang mempengaruhi kurangnya

minat masyarakat muslim menabung di Bank Syariah di Kabupaten Deli Serdang

1. Keyakinan

2. Historis dan

3. Lokasi

Dari hasil penelitian ini maka preferensi masyarakat muslim dalam memilih

institusi pembayaran zakat dapat dilihat dari tabel berikut ini:

Tabel 4.9 Faktor – faktor Yang Mempengaruhi Kurangnya Minat Masyarakat Muslim Menabung di Bank Syariah N

o. Aspek Pernyataan

S S S

K S T S S TS

1 Keyak inan

a) Kurangnya pengetahuan dan keyakinan Masyarakat muslim bahwa bunga bank haram

2 5

5 5

1

6 4 0

b) Kurangnya pengetahuan masyarakat tentang bagi hasil 1 6 6 8 1

5 0 1

c) Menabung di bank syariah sama saja dengan menabung di bank syariah

1 4

7 0

1

6 0 0

d) Bank syariah lebih sehat daripada bank

konvensional 8

4 6

3 3

1 3 0

2 Histor is

a) Bank konvensional lebih dahulu ada daripada bank konvensional 2 7 4 7 2

5 1 0 b) Karena bank konvensional muncul pertama

kali di kabupaten Deli Serdang, maka jaringannya lebih luas dibandingkanbank syariah 1 8 6 4 1

8 1 0

c) Masyarakat telah terbiasa dengan sistem bunga dibandingkan dengan bagi hasil yang relatif baru 2 1 5 9 1

5 5 0

3 Lokasi

a) Lokasi Bank Syariah kurang strategis 2 5

5 4

1

8 3 0

b)Bank Syariah tidak mudah di temukan di Kab. Deli Serdang 2 5 6 5 1

c)Lokasi ATM Bank Syariah sulit ditemukan di pusat perbelanjaan

2 7

5 7

1

6 0 0

d)Lokasi Bank Syariah tidak mudah dijangkau transportasi mum

2 5

6 1

1

0 4 0

Berdasarkan Tabel 4.9 jawaban responden di dominasi oleh aspek Lokasi

diikuti aspek keyakinan dan terakhir historis, penjelasan respon masyarakat

terhadap aspek lokasi adalah sebagai berikut:

1. Pernyataan b. Bank Syariah tidak mudah di temukan di Kab. Deli Serdang,

dipilih sebanyak 90 responden (25 responden sangat setuju dan 65

responden setuju). Hal ini menunjukkan bahwa sebagian besar responden

mengetahui bahwa bank syariah di daerah kawasan Deli serdang masih

jarang didaerah tersebut.

2. Pernyataan d. Lokasi Bank Syariah tidak mudah dijangkau transportasi

umum, dipilih 86 responden (25 responden sangat setuju dan 61 responden

setuju). Hal ini menunjukkan Bank Syariah di kabupaten deli serdang

tidak mudah di jangkau transportasi Umum

3. Pernyataan c. Lokasi ATM Bank syariah tidak mudah ditemukan di

kabupaten Deli Serdang, dipilih 84 responden (27 responden sangat setuju

dan 61 responden setuju). Hal ini menunjukkan bahwa memang lokasi

4. Pernyataan a. Lokasi Bank Syariah kurang strategis, dipilih 79 responden

(25 responden sangat setuju dan 54 responden setuju) . hal ini

menunujukkan bahwa bank syariah harus dapat meninjau lokasi yang

strategis.

Dari deskripsi aspek Lokasi Bank Syariah di atas menunjukkan bahwa

kurangnya minat masyarakat muslim menabung di bank syariah di Kabupaten

Deli Serdang di dominasi oleh aspek Lokasi sebagai acuan utama responden

dalam mempengaruhi minat masyarakat muslim menabung di Bank syariah di

Kabupaten Deli Serdang.

Kemudian aspek kedua terbanyak yang dipilih responden adalah aspek

keyakinan, dimana:

1. Pernyataan b. Kurangnya Pengetahuan masyarakat tentang bagi hasil,

dipilih 84 responden (16 responden sangat setuju dan 68 responden

setuju). Hal ini menunjukkan bahwa keyakinan masyarakat tentang bagi

hasil masih kurang.

2. Pernyataan c. Menabung di bank syariah sama saja dengan menabung di

Bank konvensional, dipilih 84 reponden (14 responden sangat setuju dan

70 responden setuju). Hal ini menunjukkan bahwa keyakinan masyarakat

menabung di Bank Konvensional sama saja dengan menabung di Bank

Syariah.

3. Pernyataan a. Kurangnya pengetahuan dan keyakinan masyarakat muslim

bahwa bunga bank haram, dipilih 80 responden (25 responden sangat

kabupaten deli serdang belum mengetahui sepenuhnya bahwa bunga bank

haram.

4. Pernyataan d. Bank syariah lebih sehat daripada bank konvensional, dipilih

54 responden (8 sangat setuju dan 46 responden setuju) ini menujukkan

keyakinan masyarakat bahwa bank syariah lebih sehat.

Dari deskripsi aspek Keyakinan di atas menunjukkan bahwa selain aspek

lokasi menabung, aspek keyakinan juga mempengaruhi masyarakat dalam

menabung di Bank Syariah.

Lalu yang terakhir adalah aspek Historis, dimana:

1. Pernyataan b. Karena bank konvesional muncul pertama kali di Kabupaten

Deli Serdang, maka jaringanya lebih luas dibandingkan bank syariah,

dipilih 82 responden (18 responden sangat setuju dan 64 responden setuju)

Hal ini menunjukkan bahwa memang Jaringan penyetoran dan penarikan

dana Bank Syariah belum seluas dan sebanyak Bank Konvensional, bisa

diliat dari Banyak nya Bank syariah belum sebanyak Bank Konvensional.

2. Pernyataan c. Masyarakat telah terbiasa dengan sistem bunga

dibandingkan bagi hasil yang relatif baru, dipilih 80 responden ( 21

responden sangat setuju dan 59 responden setuju). Hal menunjukkan

masyarakat masih ragu dengan sistem bagi hasil yang relatif baru sehingga

tetap menggunakan jasa bank konvensional yang dianggap sudah pasti.

3. Pernyataan a. Bank konvensional Lebih dahulu ada di Kabupaten Deli

reponden setuju ). Hal ini menunjukkan bank syariah terlambat muncul

sehingga jaringan kantor nya belum seluas bank konvensional

Dari deskripsi aspek Historis diatas menunjukkan bahwa aspek Lokasi Bank

Syariah dan aspek Keyakinan dalam memilih bank syariah lebih utama daripada

aspek Historis yang di gunakan masyarakat dalam memilih Bank syariah di

BAB V KESIMPULAN

5.1 Kesimpulan

Dari hasil penelitian yang dilakukan terhadap faktor faktor yang

mempengaruhi kurangnya minat masyarakat Muslim di Kabupaten Deli Serdang

maka dapat disimpulkan sebagai berikut :

1. Aspek lokasi adalah salah satu faktor penting dalam mempengaruhi

kurangnya minat masyarakat muslim menabung pada Bank Syariah di

Kabupaten Deli Serdang. Berdasarkan hasil penelitian yang telah

dilakukan bahwa dari 4 pernyataan yang diajukan, secara keseluruhan

responden menjawab setuju jika lokasi bank syariah di Kabupaten Deli

Serdang kurang strategis, tidak mudah ditemukan, ATM bank syariah

jarang ada di pusat perbelanjaan dan tidak mudah dijangkau oleh

transportasi umum.

2. Berdasarkan penelitian yang telah dilakukan penulis, aspek keyakinan

juga mempengaruhi kurangnya minat masyarakat muslim menabung di

bank syariah. Hal tersebut terbukti dari jawaban responden yang mayoritas

menjawab setuju bahwa pengetahuan masyarakat mengenai bunga bank

haram maupun pengetahuan tentang bagi hasil masih kurang baik, sama

halnya dengan pernyataan bahwa menabung di bank syariah sama saja

dengan menabung di bank konvensional. Dalam hal bank syariah lebih

jawaban yang seimbang antara setuju dan kurang ataupun tidak setuju

namun jawaban responden lebih cenderung menyatakan bahwa bank

syariah lebih sehat dari bank konvensional.

3. Aspek Historis merupakan bagian dari faktor pendorong masyarakat untuk

tidak menabung di bank syariah dikawasan Kabupaten Deli serdang dapat

dilihat dari hasil penelitan yang menunjukkan, responden menyetujui

bahwa bank syariah terlambat muncul daripada bank konvensional dan

jaringan nya jauh lebih besar daripada bank syariah. Dan juga masyarakat

telah terbiasa dengan sistem bunga dibandingkan sistem bagi hasil yang

relatif masih Baru

5.2 Saran

1. Untuk meningkatkan perkembangan dan pertumbuhan bank syariah di

Kabupaten Deli Serdang, diharapkan pihak perbankan meningkatkan dan

memperluas jaringan di setiap daerah khususnya di daerah Kabupaten Deli

serdang. Dikarenakan kurang lebih 78,2% masyarakat Kabupaten Deli

Serdang adalah kaum Muslimin yang berpotensi meningkatkan

pertumbuhan perbankan syariah di kawasan tersebut

2. Mengingat bahwa tabungan masyarakat bukan hanya dalam bentuk

simpanan masyarakat, tetapi juga investasi. Maka untuk meningkatkan

proporsi tabungan masyarakat diperlukan perhatian lagi bagi pihak

perbankan dan juga pihak pemerintah sebagai pembuat kebijakan. Yaitu

sumber daya manusia di bidang perbankan syariah agar dapat

BAB II

TINJAUAN PUSTAKA

2.1 Bank

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

atau bentuk-bentuk lainya dalam rangka meningkatkan taraf hidup rakyat. Definisi

ini menunjukkan bahwa objek aktivitas utama bank adalah masyarakat luas karena

dana yang terhimpun dari masyarakat akhirnya akan disalurkan kepada

masyarakat dari masyarakat juga termasuk individu (Lubis,2010:5).

Bank umum merupakan salah satu institusi keuangan yang sangat berperan

dalam perekonomian setiap negara. Walaupun eksistensinya sangat bergantung

kepada kepercayaan masyarakat, namun saat ini Bank Umum hampir

mempengaruhi semua aspek kehidupan. Berbagai jasa dan fasilitas yang

disediakan oleh Bank Umum sangat menentukan kelancaran produksi, distribusi

dan konsumsi di tengah masyarakat. Sama hal nya dengan bank umum ada juga

bank syariah yang merupakan satu lembaga intermediasi yang menyediakan jasa

keuangan bagi masyarakat dimana seluruh aktifitas nya di jalankan berdasarkan

etika dan prinsip-prinsip Islam sehingga bebas dari unsur riba (bunga), bebas dari

kegiatan spekulatif non produktif seperti perjudian (masyir), bebas dari kegiatan

yang meragukan (gharar), bebas dari perkara yang tidak sah (bathil) dan hanya

UU No.10/1998 memuat ketentuan baru mengenai pengelolaan bank

berdasarkan hukum Islam, yang disebut dengan prinsip syariah adalah aturan

perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk

penyimpanan dana atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang

dinyatakan sesuai dengan syariah. Jadi pengertian bank syariah adalah lembaga

keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya

dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya

disesuaikan dengan prinsip syariat Islam.

2.1.1 Sejarah Perkembangan Bank Berdasarkan Prinsip Operasi a) Bank Konvensional

Indonesia mengenal dunia perbankan dari bekas penjajahnya, yaitu

Belanda. Oleh karena itu, sejarah perbankan pun tidak lepas dari pengaruh

negara yang menjajahnya baik untuk bank pemerintah maupun bank swasta

nasional. Pada 1958, pemerintah melakukan nasionalisasi bank milik

Belanda mulai dengan Nationale Handelsbank (NHB) selanjutnya pada

tahun 1959 yang diubah menjadi Bank Umum Negara (BUNEG kemudian

menjadi Bank Bumi Daya) selanjutnya pada 1960 secara berturut-turut

Escomptobank menjadi Bank Dagang Negara (BDN) dan Nederlandsche

Handelsmaatschappij (NHM) menjadi Bank Koperasi Tani dan Nelayan

(BKTN) dan kemudian menjadi Bank Expor Impor Indonesia (BEII).

Berikut ini akan dijelaskan secara singkat sejarah bank-bank milik

Bank Sentral

Bank Sentral di Indonesia adalah Bank Indonesia (BI) berdasarkan UU

No 13 Tahun 1968. Kemudian ditegaskan lagi dnegan UU No 23 Tahun

1999.Bank ini sebelumnya berasal dari De Javasche Bank yang di

nasionalkan pada tahun 1951.

Bank Rakyat Indonesia dan Bank Expor Impor

Bank ini berasal dari De Algemene Volkskrediet Bank, kemudian dilebur

setelah menjadi bank tunggal dengan nama Bank Nasional Indonesia

(BNI) Unit II yang bergerak di bidang rural dan expor impor (exim),

dipisahkan lagi menjadi:

1. Yang membidangi rural menjadi Bank Rakyat Indonesia dengan UU

No 21 Tahun 1968.

2. Yang membidangi Exim dengan UU No 22 Tahun 1968 menjadi

Bank Expor Impor Indonesia.

Bank Negara Indonesia (BNI '46)

Bank ini menjalani BNI Unit III dengan UU No 17 Tahun 1968 berubah

menjadi Bank Negara Indonesia '46.

Bank Dagang Negara (BDN)

BDN berasal dari Escompto Bank yang di nasionalisasikan dengan PP

No 13 Tahun 1960, namun PP (Peraturan Pemerintah) ini dicabut dengan

diganti dengan UU No 18 Tahun 1968 menjadi Bank Dagang Negara.

BDN merupakan satu-satunya Bank Pemerintah yangberada di luar Bank

Bank Bumi Daya (BBD) BBD semula berasal dari Nederlandsch

Indische Handelsbank, kemudian menjadi Nationale Handelsbank,

selanjutnya bank ini menjadi Bank Negara Indonesia Unit IV dan

berdasarkan UU No 19 Tahun 1968 menjadi Bank Bumi Daya.

Bank Pembangunan Indonesia (Bapindo) Bank Pembangunan Daerah (BPD)

Bank ini didirikan di daerah-daerah tingkat I. Dasar hukumnya adalah

UU No 13 Tahun 1962.

Bank Tabungan Negara (BTN)

BTN berasal dari De Post Paar Bank yang kemudian menjadi Bank

Tabungan Pos tahun 1950. Selanjutnya menjadi Bank Negara Indonesia

Unit V dan terakhir menjadi Bank Tabungan Negara dengan UU No 20

Tahun 1968.

Bank Mandiri

Bank Mandiri merupakan hasil merger antara Bank Bumi Daya (BBD),

Bank Dagang Negara (BDN), Bank Pembangunan Indonesia (Bapindo)

dan Bank Expor Impor Indonesia (Bank Exim). Hasil merger keempat

bank ini dilaksanakan pada tahun 1999.

a) Bank Syariah

Di Indonesia perbankan syariah baru muncul pertama pada tahun

1991 dengan berdirinya Bank Muamalat Indonesia yang diprakarsai oleh

Majelis Ulama Indonesia(MUI) dan pemerintah serta dukungan dari Ikatan

Bank Muamalat sempat terimbas oleh krisis moneter pada akhir tahun

90-an sehingga ekuitasnya h90-anya tersisa sepertiga dari modal awal.

Kamudian, IDB memberikan suntikan dana sehingga pada periode

1999-2002 dapat bangkit dan menghasilkan laba.

Saat ini keberadaan bank syariah di Indonesia telah di atur dalam

Undang-undang yaitu UU No. 10 tahun 1998 tentang Perubahan UU No. 7 tahun

1992 tentang Perbankan serta lebih spesifiknya pada Peraturan Pemerintah

N0 72 tahun 1992 tentang Bank Berdasarkan Prinsip Bagi Hasil. Sampai

saat ini, pada tahun 2007, terdapat setidaknya 3 institusi bank syariah di

Indonesia yaitu Bank Muamalat Indonesia, Bank Syariah Mandiri dan

Bank Mega Syariah.

Sementara bank umum yang telah memiliki unit usaha syariah

adalah 19 bank diantaranya merupakan bank besar seperti Bank Negara

Indonesia (Persero) dan Bank Rakyat Indonesia (Persero). Sistem syariah

juga telah digunakan oleh Bank Perkreditan Rakyat, saat ini telah

berkembang 104 BPR Syariah. Hanya saja, aset perbankan syariah periode

Maret 2006 baru tercatat 1,40 persen dari total aset perbankan. Sedangkan

untuk pertumbuhan asetnya, sistem perbankan Islam telah mengalami

pertumbuhan yang cukup pesat sebesar 74% per tahun selama kurun waktu

1998 sampai 2002 (nominal dari Rp. 479 milyar pada tahun 1998 menjadi

2.718 milyar pada tahun 2001).

Dana pihak ketiga telah meningkat dari Rp. 392 Milyar menjadi

sebesar 64,98 % pada periode 2001-2003, bahkan pada tahun 2004

pertumbuhannya mencapai 80,56 %. Dari sisi ekspansi untuk pembiayaan

meningkat sebesar 101,08 % dengan pertumbuhan dana yang dihimpun

dari pihak ketiga sebesar 85,33%.

Berdasarkan perhitungan Bank Indonesia sampai akhir November 2004

rasio antara pembiayaan dan penghimpunan dana (financing to deposit

ratio/FDR) mencapai 104,81 % dan ini merupakan angka tertinggi bila

dibandingkan dengan semua perbankan syariah di negara-negara lain.

Angka LDR (Loan Deposit Ratio) mencapai tingkat yang lebih tinggi

dibanding perbankan konvensional Indonesia yang mencapai rata-rata

sebesar 48%.

2.1.2 Perbedaan Bank Syariah dan Konvensional

Bank umum menerapkan dua cara dalam menjalankan usahanya

dibidang jasa perbankan,yaitu:

a. Bank konvensional, mayoritas bank yang berkembang di Indonesia

merupakan bank yang berorientasi pada prinsip konvensional. Hal ini

tidak terlihat dari sejarah bangsa indonesia, dimana asal mula bank

indonesia oleh bangsa Belanda.

b. Bank berdasarkan prinsip syariah, bank yang berdasarkan prinsip

syariah yaitu bank yang dalam aktivitasnya, baik dalam

penghimpunan dana maupun dalam rangka penyaluran dananya

Tabel 2.1

Perbedaan Bank Konvensional dengan Bank Syariah

Bank Syariah Bank Konvensional

melakukan investasi yang halal saja.

Berdasarkan prinsip bagi hasil, jual beli atau sewa.

Profit dan Falah Oriented.

Hubungan dengan nasabah dalam bentuk hubungan kemitraan. Penghimpunan dan penyaluran

dana harus sesuai dengan fatwa Dewan Pengawas Syariah.

Invetasi halal dan haram. Memakai perangkat bunga.

Profit oriented.

Hubungan dengan nasabah bank hubungan debitur-kreditur.

Tidak terdapat dewan sejenis.

Sumber : Antonio (2001:34)

Dari perbedaan-perbedaan diatas, hal yang paling mendasar yang

membedakan antara bank syariah dan bank konvensional adalah dalam

manajemen keuangan, yaitu konsep bagi hasil yang merupakan sebuah solusi

dari system bunga yang selama ini diterapkan pada bank-bank konvensional.

Dengan tegas bank syariah menolak konsep bunga karena menurut Fiqih

Islam konsep bunga termasuk riba, sedangkan riba itu hukumnya haram.

2.1.3 Perbedaan Bagi Hasil dan Bunga pada Bank Syariah dan Konvensional

Tidak sedikit masyarakat yang menganggap bahwa bagi hasil tidak ada

bedanya dengan pemberian/pengambilan bunga sehingga mereka

beranggapan bahwa bank syariah dengan bank konvensional sama saja yang

membedakan hanya istilah saja. Tingkat pemahaman terhadap bank syariah

termasuk dalam operasionalnya masil relatif kurang. Menurut (Machmud,

mendasar antara bagi hasil dan tingkat suku bunga terlebih dahulu harus

dipahami hal-hal berikut yaitu:

1. Dasar perniagaan adalah untuk mencari keuntungan sehingga setiap pemilik

modal mengharapkan setiap uang yang dikeluarkan akan mendapatkan

keuntungan. Hal ini sesuai dengan kaidah fikih, yaitu:

pembayaran/pembiayaan dibalasa dengan ganjaran. Oleh karena itu, Islam

menggalakkan umatnya untuk berdagang.

2. Dalam pandangan Islam, uang yang disimpan tanpa digunakan tidak akan

bertambah, justru jumlahnya semakin menurun dari tahun ke tahun karena ia

wajib membayar zakat sebanyak 2,5% per tahun hingga sampai di bawa nisab

(batas minimal jumlah harta yang harus dikeluarkan). Islam mengakui konsep

bunga yang diperoleh seseorang jika menyimpan uangnya di bank dan

dianggap sesuatu yang riba, kecuali jika bank itu diberikan kekuasaan untuk

memakai uang tersebut. Lalu jika bank mendapat keuntungan, keuntungan

tersebut dibagi dengan orang tersebut berdasarkan persentase keuntungan

yang didapat, bukan persentase uang yang disimpan. Oleh karena itu, jumlah

yang diterima dari bank itu dianggap sebagi keuntungan.

3. Islam tidak mengakui bunga dalam pembayaran utang, sebagaimana sabda

Rasulullah SAW, yaitu setiap utang yang membawa keuntungan material bagi

si pemberi utang adalah riba.

4. Tujuan Islam mengaharamkan riba adalah selain karena mengandung unsur

penindasan, riba juga merupakan sistem yang hanya mengutamakan

padahal islam lebih mengutamakan kepentingan masyarakat daripada

individu. Perbedaan sistem bagi hasil dengan sistem bunga dapat juga dilihat

[image:44.595.107.522.201.498.2]dari tabel 2.2 berikut:

Tabel 2.2

Perbedaan Sistem Bagi Hasil dengan Sistem Bunga

Bagi Hasil Bunga

Penentuan bagi hasil dibuat sewaktu perjanjian dengan berdasarkan kepada untung/rugi Jumlah nisbah bagi hasil

berdasarkan jumlah keuntungan yang teah dicapai.

Bagi hasil tergantung pada hasil proyek. Jika proyek tidak mendapat keuntungan atau mengalami kerugian, risikonya ditanggung kedua belah pihak. Jumlah pemberian hasil

keuntungan meninggkat sesuai dengan peningkatan keuntungan yang didapat.

Penerimaan/pembagian keuntungan adalah halal

Penentuan bunga dibuat sewaktu perjanjian tanpa berdasarkan untung/rugi

Jumlah persen bunga berdasarkan jumlah uang (modal) yang ada.

Pembayaran bunga tetap seperti perjanjian tanpa diambil pertimbangan apakah proyek yang dilaksanakan pihak kedua untung atau rugi.

Jumlah pembayaran bunga tidak meningkat walaupun jumlah keuntungan berlipat ganda. Pengambilan/pembayaran bunga

adalah haram.

Sumber: Machmud dan Rukmana (2010:10)

2.2 Penilaian Tingkat Kesehatan Bank

Menurut Kasmir (2002 : 185-186) , salah satu alat untuk mengukur

kesehatan bank adalah dengan analisis CAMEL. Unsur-unsur penilaian dalam

analisis CAMEL adalah sebagai berikut :

1. Capital

Penilaian didasarkan kepada permodalan yang dimiliki oleh salah satu

Rasio) yaitu dengan cara membandingkan modal terhadap aktiva

tertimbang menurut resiko (ATMR).

2. Assets

Penilaian didasarkan kepada kualitas aktiva yang dimiliki Bank. Rasio

yang diukur ada 2 macam yaitu :

a. Rasio aktiva produktif yang diklasifikasikan terhadap aktiva

produktif

b. Rasio penyisihan penghapusan aktiva produktif terhadap aktiva

produktif yang diklasifikasikan.

3. Management

Penilaian didasarkan kepada manajemen permodalan, manajemen

aktiva, manajemen rentabilitas, manajemen likuiditas dan manajemen

umum. Manajemen bank dinilai atas dasar 250 pertanyaan yang diajukan.

4. Earning

Penilaian didasarkan kepada rentabilitas suatu bank yaitu melihat

kemampuan suatu bank dalam menciptakan laba. Penilaian dalam unsur ini

didasarkan kepada 2 macam yaitu :

a. Rasio laba terhadap total asset (Return on Assets)

b. Rasio beban operasional terhadap pendapatan operasional (BOPO).

5. Liquidity

Yaitu untuk menilai likuiditas bank. Penilaian likuiditas bank

a. LDR (Loan to Deposit Ratio). Rasio ini digunakan untuk menilai

likuiditas suatu bank. Jumlah kredit yang diberikan adalah kredit yang

diberikan bank yang sudah dicairkan. Dana pihak ketiga meliputi

simpanan yang berupa giro, tabungan, dan berbagai jenis deposito.

Sedangkan KLBI asalah volume pemberian pinjaman (kredit) yang

diberikan bank Indonesia kepada pihak yang bersangkutan. Nilai

kredit LDR dihitung sebagai berikut:

Untuk rasio LDR sebesar 110% atau lebih, nilai kredit = 0 Untuk rasio LDR dibawah 110%, nilai kredit = 100

Selanjutnya, nilai kredit tersebut dikalikan dengan bobot CAMEL

untuk LDR 5% sehingga diperoleh nilai CAMEL untuk komponen

LDR.

b. Rasio Net Call Money

Net Call Money merupakan selisih antara volume transaksi call money

yang diberikan pleh suatu bank umum kepada bank lain dengan

volume transaksi call money yang diterima oleh bank lain.

Menurut Lukman (2009 : 143), tata cara penilaian tingkat kesehatan bank

dengan menggunakan metode CAMEL dapat dilihat pada tabel 2.3 berikut:

[image:46.595.117.548.646.726.2]

Tabel 2.3

Penilaian Kesehatan Bank dengan Menggunakan Metode CAMEL

Uraian Yang dinilai Rasio Nilai

Kredit

Capital Kecukupan modal CAR O s/d

100

25 %

Asset Kualitas aktiva

produktif BDR CAD Max 100 Max 100 25% 5%

Management Kualitas

manajemen Manajemen modal Manajemen aktiva Manajemen umum Manajemen Rentabilitas Manajemen Liquiditas Total max 100 25%

Earning Kemampuan

mengahsilkan laba ROA BOPO Max 100 Max 100 10%

Liquidity Kemampuan

menjamin LDR NCM/CA Max 100 Max 100 10%

Sumber : (Lukman, 2009:149)

CAR = Capital Adequacy Ratio

BDR = Bad Debt Ratio

CAD = Cadangan Aktiva yang Diklasifikasikan

ROA = Return On Assets

BOPO = Beban Operasional terhadap Pendapatan Operasional

LDR = Loan to Deposit Ratio

2.3 Penelitian Terdahulu

Sari (2013) dalam penelitiannya yang berjudul “Analisis Faktor-Faktor yang

Mempengaruhi Kurangnya Minat Masyarakat Muslim Menabung di Bank Syariah

di Kota Medan” menyimpulkan Dalam pengambilan keputusan untuk tidak

menabung di Bank Syariah di Kota Medan, ada beberapa faktor yang

mempengaruhi yaitu faktor pelayanan sarana, faktor bertransaksi, faktor

keyakinan (agama), selain itu Dalam pengambilan keputusan untuk tidak

menabung di bank syariah di kota Medan, faktor yang mempengaruhi adalah

kurangnya informasi untuk menabung di Bank Syariah dengan persentase 40%

atau berjumlah 20 responden dari 50 responden yang ada, serta membandingkan

antar bank Syariah dengan Bank Konvensional juga merupakan faktor dalam

mempengaruhi pengambilan keputusan untuk tidak menabung di Bank Syariah di

Kota Medan dengan persentase 20% atau sebanyak 10 responden dari total 50

responden yang ada.

2.4 Faktor Yang Di Persepsikan Menjadi Pendukung Dan Penghambat Masyarakat Untuk Menggunakan Jasa Perbankan Syariah

Karim & Affif (2006) dalam Priaji (2011) menjelaskan mengenai

faktor-faktor yang dipersepsikan oleh masyarakat sebagai pendukung dan penghalang

mereka untuk mengunakan jasa perbankan syariah. Berikut merupakan faktor

yang dipersepsikan menjadi pendukung atau penghambat masyarakat untuk

menggunakan jasa perbankan syariah:

a. Memperoleh ketenangan

b. Berpartisipasi dalam rencana baik untuk persaudaraan

c. Keselamatan di dunia dan akhirat

d. Menyimpan uang dengan cara yang diarahkan oleh islam

2. Faktor yang dipersepsi sebagai penghambat

a. Tidak melihat manfaat praktis dari produk

b. Kurangnya informasi tentang produk bank syariah

c. Ada hambatan mental untuk menjadi nasabah yang dipersepsi harus

menyesuaikan dengan aturan yang ketat

d. Laba-rugi dan sistem bagi hasil dirasakan lebih rendah dari bunga di

bank konvensional

Masalah utama kurangnya minat menabung masyarakat adalah kurangnya

sosialisasi, mengingat meskipun sudah sejak 10 tahun yang lalu ada bank yang

berprinsip syariah beroperasi di Indonesia, namun masih belum begitu terasa.

Potensi bagi berkembangnya bank syariah di Indonesia sangat besar, mengingat

mayoritas umat muslim, dan masih banyak yang ragu akan bunga bank, sehingga

beberapa diantaranya tidak menyimpan dananya di bank melainkan di bawah

bantal misalnya. Sebagian lagi tetap menyimpan di bank, namun menolak

menerima bunga. Selain itu ada yang masih tetap menyimpan di bank, namun

merasa berada dalam keadaaan darurat karena belum ada bank syariah yang

beroperasi. Dengan adanya Bank Syariah diharapkan ummat muslim tidak lagi

2.5 Kerangka Konseptual

Adapun kerangka pemikiran dalam penelitian ini dapat diliahat pada gambar

1.1 berikut:

Gambar 1.1 Kerangka Pemikiran Faktor-Faktor Yang Mempengaruhi Kurangnya minat masyarakat muslim menabung di bank syariah

2.6 Hipotesis

Pengertian hipotesis penelitian menurut Sugiyono (2009:96). Hipotesis

merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana

rumusan masalah telah dinyatakan dalam bentuk pertanyaan. Dikatakan sementara Bank

Bank Konvensional

Bank Syariah

Faktor-Faktor Yang Mempengaruhi Kurangnya Minat Masyarakat Muslim

Menabung di Bank Syariah

[image:50.595.147.527.213.548.2]karena jawaban yang diberikan baru didasarkan pada teori. Sesuai dengan judul

dan permasalahan yang diambil, maka hipotesis yang diambil adalah:

Faktor-faktor yang mempengaruhi kurangnya minat masyarakat muslim di

BAB I PENDAHULUAN 1.1 Latar Belakang

Perbankan merupakan salah satu sektor yang memilik peranan penting di

dalam pelaksanaan pembangunan terutama dalam mendukung dunia usaha

disegala sektor. Perbankan memiliki porsi yang cukup besar dalam penghimpunan

dana masyarakat baik berupa tabungan, deposito dan giro serta penyediaan dana

dalam bentuk penyaluran berbagai jenis kredit dan menjadi sarana pendukung di

dalam transaksi lalu lintas pembayaran dan keuangan (Hendrawan,2004)

Indonesia yang mayoritas penduduknya adalah Muslim membuat negara ini

menjadi pasar terbesar di dunia bagi perbankan syariah. Besarnya populasi

Muslim itu memberikan ruang yang cukup lebar bagi perkembangan bank syariah

di Indonesia. Di Indonesia, bank syariah pertama baru lahir tahun 1991 dan secara

resmi beroperasi pada tahun 1992. Bank pertama yang beroperasi menggunakan

prinsip syariah adalah Bank Muamalat Indonesia (BMI). Namun, sejak tahun

2000-an, telah terbukti keunggulan bank syariah (bank Islam) dibandingkan bank

konvensional antara lain, Bank Muamalat tidak memerlukan suntikan dana, ketika

bank-bank konvensional meminta Bantuan Likuiditas Bank Indonesia (BLBI),

ratusan triliunan akibat dari penyebaran negatif bank-bank syariah pun

bermunculan di Indonesia.Hingga akhir Desember 2006, di Indonesia terdapat

tiga Bank Umum Syariah (BUS) dan 20 Unit Usaha Syariah (UUS) (Islami,

Nada sinisme masih sering terdengar sebagian besar masyarakat di

indonesia terhadap perbankan syariah dan lembaga keuangan syariah lainnya,

misalnya perbedaan bank syariah dengan bank konvensional hanya kosa kata

belaka yaitu bunga diganti dengan bagi hasil. Umumnya orang hanya tahu bahwa

bank syariah adalah bank tanpa bunga dan tidak tahu sama sekali mengenai

mekanisme bagi hasil. Disisi lain menurut persepsi mereka yang namanya bagi

hasil pasti nilainya lebih kecil dari bunga bank. Sementara bank syariah dengan

sistim bagi hasil tidak memberikan kepastian pendapatan sebagaimana bunga

bank konvensional memberikan kepastian pendapatan. Sedang menurut sebagian

pedagang yang membutuhkan pinjaman, menyatakan kredit di bank syariah

prosesnya rumit dan berbelit-belit. Bank syariah juga masih dipandang sebagai

lembaga sosial seperti menyalurkan zakat dan memberikan uang tanpa perlu

mengembalikan. Kesalahpahaman terhadap perbankan syariah dan lembaga

Keuangan syariah tersebut menunjukkan belum meratanya sosialisasi informasi

perbankan syariah dan lembaga Keuangan Syariah lainnya. Banyak masyarakat

yang belum memahami secara benar apa itu lembaga Keuangan syariah, sistem

yang dipakai, jenis produknya, serta apa keunggulan lembaga keuangan syariah

bila dibandingkan dengan lembaga keuangan konvensional.

Secara sepintas tidak ada perbedaan yang nyata antara menabung di bank

konvensional dengan bank syariah. Tetapi pada faktanya, apa yang ditawarkan

oleh bank syariah tidak kalah dengan bank konvensional yang lebih dahulu

populer. Bahkan, perbankan syariah memiliki beberapa keunggulan yang tidak

tahan terhadap guncangan krisis. Selain itu, kelebihan lainnya terlihat dalam

konsep antara hubungan bank dengan penabung, di perbankan konvensional bank

menjadi debitur dan penabung menjadi kreditur. Sedangkan di perbankan syariah

si penabung merupakan mitra bagi bank sekaligus investor bagi bank itu, karena

sebagai investor si penabung berhak menerima hasil investasinya dari bank itu.

Hasil yang di p