i Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Psikologi (S.Psi)

Disusun oleh : VITA WIDYAN PRIAJI

NIM: 106070002327

FAKULTAS PSIKOLOGI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii

Diajukan kepada Fakultas Psikologi untuk memenuhi syarat-syarat memperoleh gelar Sarjana Psikologi

Oleh:

VITA WIDYAN PRIAJI NIM: 106070002327

Di bawah bimbingan:

Pembimbing I

Jahja Umar, Ph.D NIP: 130 885 522

Pembimbing II

Miftahuddin, M.Si NIP: 19730317 200604 1 001

FAKULTAS PSIKOLOGI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

iii

MENABUNG DI BANK SYARIAH telah diujikan dalam sidang munaqosyah Fakultas Psikologi Universitas Islam Negeri Syarif Hidayatullah Jakarta pada tanggal 14 September 2011. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Program Strata 1 (S1) pada Fakultas Psikologi.

Jakarta, 20 September 2011

Sidang Munaqosyah

Dekan/Ketua merangkap Anggota Pembantu Dekan/Sekretaris

Jahja Umar, Ph.D Dra. Fadhilah Suralaga,M.Si

NIP: 130 885 522 NIP: 19561223 198303 2 001

Anggota:

Drs. Akhmad Baidun, M.Si Miftahuddin, M.Si

iv Nama : Vita Widyan Priaji

NIM : 106070002327

Dengan ini menyatakan bahwa skripsi yang berjudul Faktor-Faktor Yang Mempengaruhi Intensi Menabung di Bank Syariah”adalah benar merupakan karya saya sendiri dan tidak melakukan tindakan plagiat dalam penyusunan skripsi tersebut. Adapun kutipan-kutipan yang ada dalam penyusunan skripsi ini telah saya cantumkan sumber pengutipannya dalam daftar pustaka.

Saya bersedia untuk melakukan proses yang semestinya sesuai dengan undang-undang jika ternyata skripsi ini secara prinsip merupakan plagiat atau jiplakan dari karya orang lain. Demikian pernyataan ini saya buat untuk dipergunakan sebaik-baiknya.

Jakarta, 14 September 2011

.Vita Widyan Priaji .

v

Setiap perbuatan diawali dengan niat. Setiap perkara tergantung pada

niatnya

-Nabi Muhammad SAW

"Tinta para pelajar lebih suci daripada darah orang-orang yang mati

syahid"

-Nabi Muhammad SAW

Orang yang sukses adalah orang yang mampu mengendalikan perasaan senang dan deritanya. Ketika dia tidak melakukan tindakan yang diperlukan untuk menuju sukses, dia bisa merasakan penderitaan akibat tidak melakukan tindakan itu. Dan dia mendapatkan perasaan bahagia ketika dia melakukan tindakan yang diperlukan untuk menuju sukses. Inilah kendali yang dimiliki orang sukses. Sebaliknya orang gagal. Dia merasakan menderita kalau melakukan tindakan yang diperlukan untuk sukses, dan dia merasa nyaman kalau tidak melakukan tindakan yang diperlukan untuk sukses itu. Sehingga mereka akhirnya tidak melakukan kegiatan/kebiasaan sukses

-Anthony Robbins

Never be yourself. But, grow yourself. Why be yourself when you can be

someone better ?

vi

yang telah memberikan kasih sayang secara penuh dan

pengorbanan tanpa syarat demi kebahagiaan serta masa

vii (C) Vita Widyan Priaji

(D) XX + 149 halaman + lampiran

(E) Faktor-Faktor Yang Mempengaruhi Intensi Menabung di Bank Syariah

(F) Bank Syariah mengalami pertumbuhan yang cukup signifikan di Indonesia. Namun, meski tingkat pertumbuhan rata-rata termasuk baik, tidak dengan jumlah nasabahnya, dimana dari tahun ke tahun justru menunjukkan kecenderungan penurunan jumlah nasabah yang bergabung dengan bank syariah. Hal ini dirasa perlu bagi para manajemen bank syariah untuk mengetauhi faktor apa saja yang dapat memunculkan intensi atau niat para calon nasabah untuk menggunakan jasa perbankan syariah dari kacamata psikologis. Intensi menabung merupakan prediktor yang baik untuk memprediksi kemunculan perilaku di masa yang akan datang. Kemunculan intensi menabung ini diduga banyak dipengaruhi oleh berbagai faktor, baik itu faktor psikologis maupun demografis.

Penelitian ini bertujuan untuk mengetahui faktor-faktor psikologis apa saja yang paling besar dan signifikan mempengaruhi intensi menabung di bank syariah. Peneliti menguji beberapa variabel yang diduga mempengaruhi intensi menabung di bank syariah, yaitu sikap, norma subyektif, perceived behavior control,

religiusitas, pendapatan, pendidikan, dan usia.

Penelitian ini menggunakan pendekatan kuantitatif dengan melibatkan 200 responden penduduk Tangerang Selatan. Teknik pengambilan sampel yang dilakukan menggunakan non-probability sampling. Instrumen dalam penelitian ini menggunakan skala intensi menabung yang dikembangkan oleh Fishbein & Ajzen (1975). Alat ukur sikap peneliti susun berdasarkan teori Engel (1995), norma subjektif dan PBC berdasarkan silent belief yang berpijak pada teori Fishbein dan Ajzen (1975) dan Ajzen (2005). Alat ukur religiusitas berdasarkan Fetzer Institute (1999). Adapun metode analisis data yang digunakan dalam peneltian ini menggunakan teknik regresi berganda dengan menggunakan software SPSS versi 19. Sedangkan untuk pengujian validitas konstruk menggunakan Lisrel 8.3.

viii

dapat mempengaruhi intensi menabung di bank syariah pada penelitian selanjutnya. Selain itu perlu pula untuk menguji hingga ke aspek perilaku menabung di bank syariah.

ix

menyelesaikan penulisan Skripsi dengan judul Faktor-Faktor yang Mempengaruhi Intensi Menabung di Bank Syariah . Shalawat serta salam semoga selalu tercurahkan kepada panutan kita semua, Rasulullah Muhammad SAW, berikut para keluarga, sahabat, ulama, dan segenap umat Islam sekalian.

Terwujudnya skripsi ini tidak lepas dari bantuan berbagai pihak yang telah mendorong dan membimbing penulis, baik tenaga, ide-ide, maupun pemikiran. Oleh karena itu dalam kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Jahja Umar, Ph.D, Dekan Fakultas Psikologi UIN Syarif Hidayatullah Jakarta dan sekaligus sebagai Dosen Pembimbing I. Penulis sangat berterima kasih karena ditengah jadwal beliau yang amat padat, beliau banyak meluangkan waktu dalam proses bimbingan skripsi ini. Terima kasih atas segala arahan, masukan, kritik, serta koreksi yang sangat detail dalam penyelesaian skripsi ini.

2. Bapak Miftahuddin, M.Si., Dosen Pembimbing II, terima kasih atas bimbingan, arahan, koreksi, pertanyaan kritis, kritik yang membangun, dan waktu yang diberikan kepada Penulis.

3. Ibu Solicha, M.Si, Dosen Pembimbing Akademik, terima kasih atas bimbingan dan masukannya selama Penulis menjalani perkuliahan.

4. Seluruh dosen Fakultas Psikologi UIN Syarif Hidayatullah Jakarta, yang telah banyak memberikan pelajaran kepada Penulis, baik itu dalam hal akademis maupun dalam menjalani kehidupan.

x

Ibu diberikan kesehatan serta usia yang panjang dan berkah oleh Allah SWT, agar kelak di masa depan bisa melihat keberhasilan Penulis.

7. Adikku, Vita Wahyu Prahasto, terima kasih telah menjadi adik yang baik dan sabar menghadapi kakak yang terkadang galak dan jahil. Semoga kamu mampu menjadi anak yang sukses kelak, anak yang sholeh, dan mari kita bersama membanggakan dan membahagiakan kedua orang tua yang telah banyak berkorban untuk kita.

8. Sahabat GAMA 88, Family without Family Tree ;Kak Ari,Kiki, Dina, Sunu, Ayya, Ayi, Mira, Dyane, Emir, Desi, Intan, Ifah, Manggala Adi, Winas, Suny, Vita, Mbak Tiwi. Walaupun kini kita jarang bersama, namun memori tentang kebersamaan dan perjuang memasuki bangku kuliah dulu, di mana kita saling mendukung demi cita-cita, akan selalu Penulis kenang sepanjang masa. Teristimewa untuk Kak Ari yang benar-benar membimbing Penulis mulai dari nol, memberikan gambaran tentang dunia kuliah di mana kala itu Penulis masih amat buta , mendorong semangat Penulis agar terus optimis dan memiliki konsep diri yang baik, mengajarkan banyak hal tentang kehidupan, dan bala bantuan lain yang begitu banyak dan berarti bagi Penulis.

9. Sahabat-sahabat Penulis semenjak kuliah, Adiyo, Adit, Pras, Rudhi, Amal, Dara, Danny, Hanny, Isni, Rika, Sheli, Suci, & Siti, terima kasih untuk segala canda tawa yang telah kita rangkai bersama, berbagi cerita, dan segala kenangan yang menyejukkan hati. Teristimewa untuk Adiyo, atas bantuan memecahkan kode-kode rumit Lisrel, saran saat proses pengolahan data dan ilmu-ilmu statistika yang diberikan. Nya Soraya dan Inaz yang banyak memberi masukan dan bantuan saat Penulis mengalami kebuntuan, serta refrensi yang sangat membantu bagi Penulis. Untuk teman-teman seperjuangan pengerjaan skripsi Sarah, Lina, Dimas, Eja, Iqbal, Risna, Fifa, Nuran, Reza, dan Efy yang telah berbagi ide, refrensi, saran, dan canda ketika bertemu di kampus dan menunggu bimbingan. Adik-adik mentee Penulis yang kritis, Aman, Ani, Icha, Indah, Sanie, ulul, Serta rekan-rekan kelas D yang sangat kompak.

10. Fathannisa Isnani, terima kasih banyak telah mengisi hari-hari Penulis dengan penuh canda, saling berbagi, kelucuan, dan banyak membantu Penulis, mulai dari mencari bahan refrensi, menemani sewaktu menunggu bimbingan, memberi semangat disaat galau, meluangkan waktu untuk membantu saat kesulitan, serta kesabaran memberi Penulis support kala down dan gundah. Serta kawan-kawan dari Fathannisa; Indah, Meida, Mizan, Nesya, Reisha, Restu, Tate, Thata, Uci, Virgin, dan Winda.

xi

13. Sahabat-sahabat Kahfi Bagus Brain Communication School. Guru besar Kahfi, Bapak Tubagus Wahyudi & Bapak Fir aun Maulana yang banyak memberikan motivasi, ilmu-ilmu, & paradigma kehidupan kepada Penulis yang sangat signifikan mengubah kekeliruan pola pikir Penulis. Kawan-kawan kelas XI A dan XI Maliki yang sangat hangat. Teristimewa untuk Alwi, atas diskusi, sharing ilmu, & bantuan menyebar angket. Ai, Ali, Helen, Ka Hambali, Ka Irfan, Rajesh, Silvi yang juga membantu Penulis mencarikan responden sewaktu kesulitan mendapatkannya. Ka Bogie, Ka DP, Ka Ibnu, Ka Oji, Ka Sorih, Ka Syarif dan Kaka-kaka lain atas pembelajaran luar biasa yang diberikan. Dan Sahabat Kahfi semua yang mohon maaf tidak bisa Penulis sebutkan satu persatu.

14. Seluruh responden yang telah membantu mengisi angket penelitian. Skripsi ini tidak akan pernah selesai tanpa bantuan dari Anda semua. Terima kasih banyak atas kesabaran dan waktu luang yang Anda berikan untuk mengisi angket Penulis.

15. Seluruh pihak yang tidak dapat Penulis sebutkan satu per satu, terima kasih untuk segala dukungan dan bantuan yang telah diberikan untuk membantu Penulis dalam menyelesaikan skripsi ini.

Akhir kata, Penulis memohon kepada Allah SWT agar seluruh bantuan, motivasi, dan bimbingan dari semua pihak dibalas dengan balasan yang berlipat. Amin. Selain itu Penulis berharap skirpsi ini dapat bermanfaat bagi siapapun yang membacanya. Mengingat kekurangan dan keterbatasan dari skripsi ini, maka segala kritik dan saran yang membangun sangat diharapkan Penulis sebagai bahan penyempurnaan.

Jakarta, 14 September 2011

xii 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan dan Batasan Masalah... 16

1.3 Tujuan Penelitian ... 17

xiii

2.1.3 Intensi Menabung ... 39

2.1.3.1 Definisi Intensi Menabung ... 39

2.1.3.2 Model Teori Intensi Menabung Menurut Robinovich & Paul ... 39

2.1.3.3 Model Teori Intensi Menabung Menurut Croy dkk ... 42

2.1.3.4 Model Teori Intensi Menabung Menurut Warneryd ... 43

2.2 Faktor-Faktor Yang Mempengaruhi Intensi Menabung ... 45

2.2.1 Sikap ... 46

2.2.1.1 Pengertian Sikap ... 46

2.2.1.2 Komponen Sikap... 49

2.2.2 Norma Subyektif ... 51

2.2.2.1 Pengertian Norma Subyektif... 51

2.2.2.2 Determinan Norma Subyektif ... 52

2.2.3Perceived Behavior Control ...54

2.2.3.1 PengertianPerceived Behavior Control ...54

2.2.3.2 Faktor Pendukung dan Penghambat

2.3.1 Pengertian Bank Syariah ... 68

2.3.2 Fungsi Bank Syariah ... 68

xiv

3.2 Variabel Penelitian ... 79

3.2.1 Definisi operasional... 80

3.2.2 Instrumen pengumpulan data ... 82

3.3 Pengujian Validitas Alat Ukur ... 86

3.3.1 Uji Validitas Alat Ukur ... 89

3.3.1.1 Uji Validitas Skala Intensi Menabung... 89

3.3.1.2 Uji Validitas Skala Sikap ... 91

3.3.1.3 Uji Validitas Skala Norma Subyektif ... 96

3.3.1.4 Uji Validitas Skala PBC ... 99

3.3.1.5 Uji Validitas Skala Religiusitas... 106

3.4 Prosedur Pengumpulan Data ... 116

3.5 Metode Analisa Data ... 117

- ./ & $' ( $ & !&(...+01-+ +

4.1 Analisa Deskriptif ... 120

4.2 Uji Hipotesis Penelitian ... 123

2 3 / & '4$ (, #& /34/ & 5# (/6 (...+0-

+--5.1 Kesimpulan ... 132

5.2 Diskusi ... 133

5.3 Saran .. ... 141

5.3.1 Saran Metodologis... 141

5.3.2 Saran Praktis... 142

xv

Tabel 1.1 Perkembangan Bank Syariah Di Lima Negara Berkembang ... 4

Tabel 1.2 Pertumbuhan Bank Syariah Di Indonesia ... 4

Tabel 2.1 Perbandingan Bank Syariah Dan Konvensional ... 70

Tabel 2.2 Perbedaan Bunga Dan Bagi Hasil ... 72

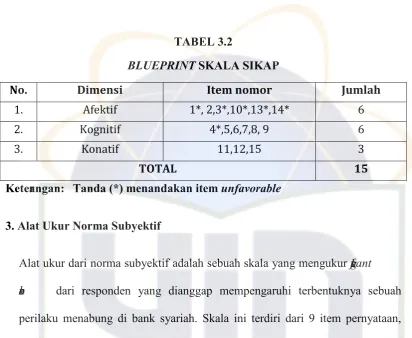

Tabel 3.1 BluprintSkala Intensi ... 83

Tabel 3.2 BluprintSkala Sikap ... 84

Tabel 3.3 BluprintSkala Norma Subyektif... 84

Tabel 3.4 BluprintSkalaPerceived Behavior Control ...85

Tabel 3.5 BluprintSkala Religiusitas ... 86

Tabel 3.6 Muatan Faktor Item Untuk Intensi Menabung ... 90

Tabel 3.7 Matriks Korelasi Antar Kesalahan Pengukuran Pada Butir-Butir Item Faktor Afektif ... 92

Tabel 3.8 Muatan Faktor Item Untuk Faktor Afektif ... 93

Tabel 3.9 Muatan Faktor Item Untuk Faktor Kognitif ... 94

Tabel 3.10 Muatan Faktor Item Untuk Faktor Konatif... 95

Tabel 3.11 Muatan Faktor Item UntukNormative Belief ...97

Tabel 3.12 Muatan Faktor Item UntukMotivation To Comply ...98

Tabel 3.13 Muatan Faktor Item UntukControl BeliefPendukung... 100

Tabel 3.14 Muatan Faktor Item UntukPower BeliefPendukung... 102

Tabel 3.15 Muatan Faktor Item UntukControl BeliefPenghambat ... 103

Tabel 3.16 Muatan Faktor Item UntukPower BeliefPenghambat ... 105

Tabel 3.17 Muatan Faktor Item UntukDaily Spiritual Experience...107

Tabel 3.18 Muatan Faktor Item UntukMeaning ...108

Tabel 3.19 Muatan Faktor Item UntukValueDanBelief ...110

Tabel 3.20 Muatan Faktor Item UntukForgiveness ...111

Tabel 3.21 Muatan Faktor Item UntukPrivate Religious Practice ...112

Tabel 3.22 Muatan Faktor Item UntukReligious Support...113

xvi

Tabel 4.4 Tabel ANOVA Pengaruh IV Terhadap DV... 123

Tabel 4.5 Tabel R-Square ...124

Tabel 4.6 Koefisien Regresi... 125

xvii Grafik 1.1 Pertumbuhan Jumlah Rekening

BUS dan UUS 2005-2009... 7 Grafik 1.2 Prosentase Pertumbuhan Jumlah Rekening

xviii

Gambar 2.2 Background FactorPadaTheory of Planned Behavior ...36

Gambar 2.3 Model Kerangka Teori Intensi Menabung Menurut Croy ... 42

Gambar 2.4 Model Kerangka Teori Intensi Menabung Menurut Warneryd ... 45

Gambar 2.5 Pandangan Tradisional Tiga Komponen Sikap... 49

Gambar 2.6 Pandangan Kontemporer Hubungan Antara Kepercayaan, Perasaan, Sikap Intensi Berperilaku Dan Perilaku... 50

Gambar 2.7 Kerangka Berpikir Penelitian Muhammad Dan Devi ... 58

Gambar 2.8 Background FactorPadaTheory of Planned Behavior ...74

Gambar 2.9 Kerangka Berpikir... 75

Gambar 3.1 Analisis Faktor Konfimatorik Dari Variabel Intensi Menabung .... 89

xix U Z[\ ] ^Z_` ab] c ] d_ e^

U Z[\ ] ^Z_f ContohSyntaxAnalisis Faktor Konfirmatorik ContohOutputAnalisis Faktor Konfirmatorik

Lampiran 3 Analisis Faktor

Analisis Faktor Konfirmatorik Intensi Menabung Analisis Faktor Konfirmatorik Afektif

Analisis Faktor Konfirmatorik Kognitif Analisis Faktor Konfirmatorik Konatif

Analisis Faktor KonfirmatorikNormative Belief Analisis Faktor KonfirmatorikMotivation To Comply Analisis Faktor KonfirmatorikControl beliefpendukung Analisis Faktor KonfirmatorikPower beliefpendukung Analisis Faktor KonfirmatorikControl belief penghambat Analisis Faktor KonfirmatorikPower beliefpenghambat Analisis Faktor KonfirmatorikDaily Spiritual Experience Analisis Faktor KonfirmatorikMeaning

Analisis Faktor KonfirmatorikValuedanBelief Analisis Faktor KonfirmatorikForgiveness

Analisis Faktor KonfirmatorikPrivate Religious Practice Analisis Faktor KonfirmatorikReligious Support

xx

Matriks Korelasi Antar Kesalahan Pengukuran Pada Butir-Butir ItemKognitif

Matriks Korelasi Antar Kesalahan Pengukuran Pada Butir-Butir ItemNormative belief

Matriks Korelasi Antar Kesalahan Pengukuran Pada Butir-Butir ItemMotivation to comply

Matriks Korelasi Antar Kesalahan Pengukuran Pada Butir-Butir ItemControl beliefPendukung

Matriks Korelasi Antar Kesalahan Pengukuran Pada Butir-Butir ItemPower beliefPendukung

Matriks Korelasi Antar Kesalahan Pengukuran Pada Butir-Butir ItemControl beliefPenghambat

Matriks Korelasi Antar Kesalahan Pengukuran Pada Butir-Butir ItemPower beliefPenghambat

Matriks Korelasi Antar Kesalahan Pengukuran Pada Butir-Butir ItemDaily spiritual experience

Matriks Korelasi Antar Kesalahan Pengukuran Pada Butir-Butir ItemMeaning

Matriks Korelasi Antar Kesalahan Pengukuran Pada Butir-Butir ItemPrivate religious practice

Matriks Korelasi Antar Kesalahan Pengukuran Pada Butir-Butir ItemCommitmentdanOrganizational

gh gi

jkl mhnopohl

Dalam bab pendahuluan ini akan dibahas mengenai latar belakang penelitian,

pembatasan dan perumusan masalah, tujuan penelitian dan manfaat penelitian.

iq i prsrtguv rw rx yzr{rv r|

Perbankan merupakan salah satu sektor yang memiliki peranan penting di dalam

pelaksanaan pembangunan terutama dalam mendukung dunia usaha disegala

sektor. Perbankan memiliki porsi yang cukup besar dalam penghimpunan dana

masyarakat baik berupa tabungan, deposito dan giro serta penyediaan dana dalam

bentuk penyaluran berbagai jenis kredit dan menjadi sarana pendukung di dalam

transaksi lalu lintas pembayaran dan keuangan (Hendrawan, 2004).

Penyaluran berbagai arus perputaran uang yang ada di bank dari

masyarakat kembali ke masyarakat, dimana bank sebagai perantaranya. Nasabah

yang kelebihan dana menyimpan uangnya di bank dalam bentuk simpanan giro,

tabungan dan deposito. Bagi bank dana yang disimpan oleh masyarakat ini sama

artinya dengan membeli dana. Nasabah penyimpan akan memperoleh balas jasa

dari bank berupa bunga (istilah yang digunakan oleh bank konvensional) atau bagi

hasil (istilah yang digunakan oleh bank syariah). Kemudian oleh bank dana

tersebut disalurkan kembali atau dijual kepada masyarakat yang kekurangan atau

membutuhkan dana dalam bentuk pinjaman. Bagi masyarkat yang memperoleh

bunga sesuai dengan perjanjian yang telah ditetapkan atau menurut sistem bagi

hasil yang telah ditetapkan bersama.

Salah satu alasan yang mendorong seseorang untuk menabung di bank

diantaranya karena tergiur oleh suku bunga yang ditawarkan oleh pihak bank.

Namun bunga bank kini menjadi perdebatan para ulama. Secara umum para ulama

menggolongkan bunga bank termasuk dalam kategori riba dan haram.

Sebagian masyarakat Indonesia meyakini pendapat bahwa bunga bank

yang beredar di bank-bank konvensional termasuk dalam kategori riba dan haram.

Sistem yang dijalankan oleh perbankan konvensional tidak sesuai dengan syariah.

Bank syariah tampil sebagai alternatif bagi masyarakat yang membutuhkan suatu

sistem perbankan yang menyediakan jasa perbankan/keuangan yang sehat dan

memenuhi prinsip syariah. Perkembangan sistem keuangan syariah diperkuat

dengan ditetapkannya UU No. 7 tahun 1992 tentang Perbankan yang telah dirubah

dalam UU No. 10 tahun 1998, UU No. 23 tahun 1999 dan UU No. 9 tahun 2004

tentang Bank Indonesia.

Sejarah berdirinya perbankan syariah dengan sistem bagi hasil, didasarkan

pada dua alasan utama: (1) Adanya pandangan bahwa bunga (interes t) pada bank

konvensional hukumnya haram karena termasuk dalam kategori riba yang

dilarang oleh agama. Larangan riba bukan saja oleh agama Islam, tetapi dilarang

pula oleh agama lainnya. (2) Sistem perbankan yang ada sekarang memiliki

kecenderungan terjadinya konsentrasi kekuatan ekonomi di tangan kelompok elit,

para bankir dan pemiliki modal. Alokasi kekayaan yang tidak seimbang ini bisa

mengakibatkan kerawanan berupa konflik antar kelas sosial yang berujung pada

terganggunya stabilitas nasional maupun perdamaian internasional (Sumitro,

2004)

Menurut Sullivan (dalam Felix, 1997), kebutuhan akan bank syariah

disebabkan tiga pertimbangan. (1) Seorang investor Islam harus menghindari

hubungannya dengan industri yang dilarang untuk seorang Muslim, seperti;

alkohol, perjudian, ponografi, atau daging (daging babi). (2) Perusahaan Islam

harus menghindari bunga (riba), perjudian dan memperhatikan batasan dalam jual

beli saham. (3) Banyak investor muslim yang cenderung tertarik untuk

berinvestasi di perusahaan yang memperhatikan etika dan moral Islam.

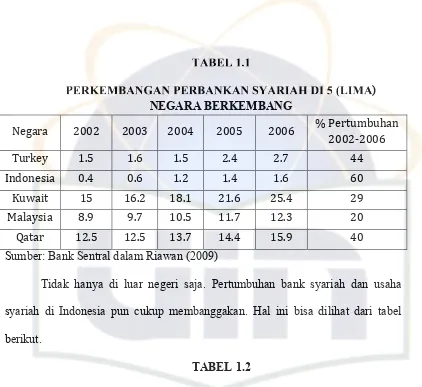

Perbankan syariah pun memiliki perkembangan yang cukup

menggembirakan baik di Indonesia maupun luar negeri. Pertumbuhan perbankan

syariah di beberapa negara cukup meningkat dari tahun ke tahun. Tercatat

prosentase pertumbuhan bank syariah di lima negara berkembang yang mayoritas

muslim penduduknya beragama dari tahun 2002 ke 2006 yaitu Tukey 44%,

}~

~ ~ ~~ ~ ~ ~)

NEGARA BERKEMBANG

Negara 2002 2003 2004 2005 2006 % Pertumbuhan

2002-2006

Turkey 1.5 1.6 1.5 2.4 2.7 44

Indonesia 0.4 0.6 1.2 1.4 1.6 60

Kuwait 15 16.2 18.1 21.6 25.4 29

Malaysia 8.9 9.7 10.5 11.7 12.3 20

Qatar 12.5 12.5 13.7 14.4 15.9 40

Sumber: Bank Sentral dalam Riawan (2009)

Tidak hanya di luar negeri saja. Pertumbuhan bank syariah dan usaha

syariah di Indonesia pun cukup membanggakan. Hal ini bisa dilihat dari tabel

berikut.

TABEL 1.2

PERTUMBUHAN USAHA SYARIAH DI INDONESIA

Sumber: BI, statistik Perbankan Syariah, 2009 (dalam E-Syariah, 2010)

Perkembangan bank syariah yang ditunjukkan dalam Tabel 1.2 menunjukkan

secara kuantitas pencapaian perbankan syariah terus mengalami peningkatan

dalam jumlah bank. Awal tahun lahirnya bank syariah yaitu pada tahun 1998

terlihat hanya ada satu Bank Umum Syariah dan 76 Bank Perkreditan Rakyat

Syariah. Berbeda dengan di awal-awal tahun, pada Desember 2009 jumlah bank

Unit Usaha Syariah. Disamping itu, jumlah Bank Perkreditan Rakyat Syariah

(BPRS) telah mencapai 139 unit pada periode yang sama

Namun demikian walaupun pertumbuhan perbankan syariah di berbagai

sektor cukup baik, belum tentu halnya dengan para nasabah. Partisipasi umat

Islam terhadap bank syariah masih sangat minim, jika dihitung dalam prosentase

hanya sekitar (1,57%) dibandingkan dengan masyarakat Indonesia yang sebagian

besar umat Islam. Hal ini menjadi pertanyaan sejauh mana pemahaman dan sikap

masyarakat mengenai bank syariah. Selain itu, bank syariah yang hadir

berdasarkan kaidah yang berlandaskan unsur keislaman idealnya menjadi daya

tarik bagi penduduk Indonesia yang memiliki penduduk kurang lebih 200.000.000

jiwa dan 88% diantaranya atau sekitar 176.000.000 merupakan penduduk muslim.

Jika menengok ke belakang, krisis moneter yang melanda dunia termasuk

negara Indonesia pada tahun 1998 telah menghancurkan bank-bank konvensional

dan banyak yang dilikuidasi karena kegagalan sistem bunganya. Sementara

perbankan yang menerapkan sistem syariah dapat tetap eksis dan mampu

bertahan. Tak hanya itu, di tengah-tengah krisis keuangan global yang melanda

dunia pada penghujung akhir tahun 2008, lembaga keuangan syariah kembali

membuktikan daya tahannya dari terpaan krisis. Lembaga-lembaga keuangan

syariah tetap stabil dan memberikan keuntungan, kenyamanan serta keamanan

bagi para pemegang sahamnya, pemegang surat berharga, peminjam dan para

penyimpan dana di bank-bank syariah. Salah satu bank yang tercatat berhasil

2008, bank Muamalat bahkan mampu memperoleh laba Rp300 miliar lebih

(E-Syariah, 2010).

Sistem bunga yang membawa kehancuran perekonomian dan tergolong

riba dihindari oleh bank syariah dan kemudian diganti menjadi sistem yang

beroperasi berdasarkan prinsip bagi hasil. Prinsip bagi hasil ini tidak bertentangan

dengan ajaran agama dibandingkan prinsip bunga yang dianut oleh bank-bank

konvensional. Dalam Gozali (2010) sistem bagi hasil perbankan syariah yaitu

berprinsip pada keadilan. Keunggulan dari sistem bagi hasil antara lain yang

pertama, lebih menunjukkan kewajiban bisnis dan keadilan karena pengusaha

hanya akan membayarkan bagi hasil sesuai dengan keuntungan rill yang

diperoleh. Ke dua, adanya fleksibilitas dan dinamika yang tidak akan

menyebabkan kebangkrutan dan hilangnya produktivitas masyarakat. Ketiga,

memberikan peluang kemitraan usaha karena setiap penyaluran dana bank

dikaitkan dengan sektor rill disertai pembinaan dan pengawasan dalam proses

manajemen perusahaan. Ke empat, memberikan kesempatan berkembang usaha

kecil karena dasar penilaian pembiayaan yaitu kelayakan usaha nasabah bukan

pada sisi jaminan. Ke lima, dengan diterapkannya sistem bagi hasil ost push

in fl

ion dapat ditekan/dihapus. Ke enam, tidak mengenal neive spre seperti

dialami oleh bank konvensional akibat kenaikan suku bunga simpanan. Ke tujuh,

bank syariah tidak boleh melakukan usaha spekulatif yang dapat membahayakan

bank.

Suhesta (2010) menjelaskan mengenai fenomena yang menarik jika

Bank Indonesia pada akhir Maret 2010 yang lalu. Fenomena itu ialah tentang

pertumbuhan nasabah perbankan syariah.

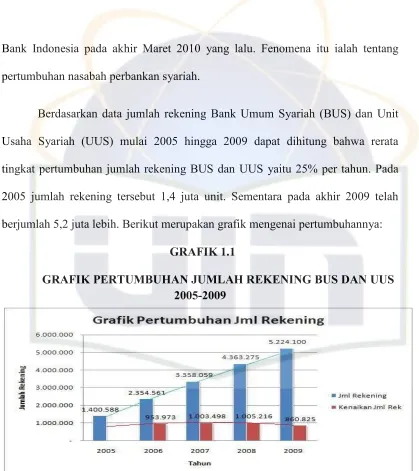

Berdasarkan data jumlah rekening Bank Umum Syariah (BUS) dan Unit

Usaha Syariah (UUS) mulai 2005 hingga 2009 dapat dihitung bahwa rerata

tingkat pertumbuhan jumlah rekening BUS dan UUS yaitu 25% per tahun. Pada

2005 jumlah rekening tersebut 1,4 juta unit. Sementara pada akhir 2009 telah

berjumlah 5,2 juta lebih. Berikut merupakan grafik mengenai pertumbuhannya:

¡ ¢£¡¤¥¦¡¢§¤ ¥¥£¡ ¨©¥¡¡ ¨ ª««¬ª««®

Sumber: Suhesta (2010)

Meski tingkat pertumbuhan rata-rata sebesar itu termasuk cukup baik,

namun ternyata jika dilihat dari tahun ke tahun justru menunjukkan trend

(kecenderungan) penurunan yang cukup signifikan. Statistik tersebut bisa diolah

¯° ± ²³´µ¶·

¯° ± ²³´¸¹°º ¹»¼±º¹¸¹°¼ ½ ¾¿½ À±»Á ½ ¾Â±À°¹´¹»³»¯¿ ½ º ñ»½½ º·ÄÄÅÆ·ÄÄÇ

Sumber: Suhesta (2010)

Terlihat bahwa tingkat pertumbuhan rekening pada 2006 naik 68,11%

dibandingkan jumlah rekening pada tahun 2005. Namun, pada tahun-tahun

berikutnya, tingkat pertumbuhan itu semakin menurun hingga pada akhir 2009

tinggal 19,73% di bawah rata-rata tahunan dibandingkan dengan tahun 2008.

Bahkan jika dilihat dari jumlah pertambahan unit rekening per tahunnya pun

sebagaimana grafik yang pertama terlihat adanya trend penurunan yang sama.

Fenomena ini menunjukkan adanya gejala stagnasi pertumbuhan rekening

pada institusi perbankan syariah di Indonesia. Ini juga berarti terjadi stagnasi

terhadap jumlah nasabah, oleh karena jumlah nasabah berkorelasi langsung

dengan jumlah rekening. Pada gilirannya hal ini secara tidak langsung

berpengaruh pula terhadap lambannya peningkatan mÈÉÊet ËÌ ÈÉÍ perbankan

Kenyataan ini sungguh terasa ironis setidaknya karena dua hal. Pertama,

stagnasi itu justru terjadi pada saat pemerintah dan kalangan perbankan syariah

tengah berusaha keras mengejar pangsa pasar (mÎÏ Ðet Ñ ÒÎÏ Ó ) 5% dari kue bisnis

perbankan nasional sesegera mungkin. Ke dua, perbankan syariah justru tidak

berhasil menggaet nasabah dari kalangan muslim di tengah penduduk Indonesia

yang mayoritas muslim.

Melihat masih minimnya minat masyarakat Indonesia terhadap perbankan

syariah, penting sekali bagi para manajemen perbankan syariah untuk mengetahui

intensi menabung yang dimiliki oleh para calon nasabah serta faktor-faktor

psikologis dan demografis apa saja yang mempengaruhinya, dilihat dari kacamata

psikologi. Dengan pemahaman terhadap intensi para calon nasabah tersebut maka

akan menjadi bahan pertimbangan bagi para manajemen bank syariah untuk dapat

mengembangkan jumlah nasabahnya.

Menabung merupakan suatu aktivitas guna memenuhi suatu kebutuhan

yaitu jaminan akan materi. Menabung juga merupakan kegiatan atau aktivitas

yang memerlukan adanya keinginan dalam diri seseorang untuk menyisihkan dan

menyimpan uangnya di bank. Menabung memerlukan niat agar perilakunya dapat

terealisasikan dengan baik. Seorang nasabah pada saat akan menabung kepada

suatu bank terlebih dahulu mempertimbangkan apa manfaat dan tujuan dari

menabung. Selanjutnya mulai mengumpulkan informasi tentang bank apa yang

cocok dengan kebutuhan maupun prinsipnya. Kemudian dilakukan kegiatan

menilai, mencari dan memakai jenis tabungan yang dibutuhkan tersebut. Maka,

kemauan yang kuat atau niat untuk melakukannya. Menurut Fishbein dan Ajzen

(1975) kemauan yang kuat untuk melakukan suatu tingkah laku, dapat dijelaskan

melalui konsep intensi. Intensi dalam diri individu menggambarkan aspek-aspek

internal maupun eksternal yang mempengaruhi orang tersebut merealisasikan

suatu perilaku.

Intensi juga ditentukan oleh tiga faktor yaitu sikap, norma subyektif dan

p e

Ô ÕeivedÖ×ØÙÚior Õontrol . Sikap dalam Fishben dan Ajzen (1975) diartikan

sebagai besarnya perasaan positif atau negatif terhadap suatu objek. Objek yang

dimaksud dalam hal ini umumnya berupa suatu tingkah laku. Norma subyektif

menurut Fishbein dan Ajzen (1975) didefinisikan sebagai persepsi individu bahwa

kebanyakan orang yang dianggap penting bagi dirinya berpikir supaya dia

seharusnya atau tidak seharusnya melakukan tingkah laku tertentu. Jadi norma

subyektif merupakan persepsi individu terhadap tekanan sosial untuk melakukan

atau tidak melakukan tingkah laku tertentu. Sementara peÔ ÕeivedÖeØÙÚiÔ ÙÛ

Õontrol (PBC), diartikan sebagai dorongan ataupun hambatan yang dipersepsikan

individu untuk menampilkan suatu tingkah laku (Ajzen, 1991). Intensi merupakan

prediktor yang baik dalam mempengaruhi berbagai macam tingkah laku. Tingkah

laku yang dimaksud di sini yaitu tingkah laku yang nampak. Intensi yang

dimaksud dalam penelitian ini yaitu intensi menabung di bank syariah.

Hubungan yang kuat antara intensi dan perilaku ini, memunculkan dugaan

bahwa hal-hal yang mempengaruhi perilaku menabung kemungkinan besar juga

faktor yang mempengaruhi intensi menabung dengan berpijak pada

faktor-faktor yang mempengaruhi perilaku menabung.

Masyarakat dapat memiliki intensi atau tidak memiliki intensi sama sekali

untuk menabung di bank syariah dapat dipengaruhi oleh sikap masyarakat

terhadap karakteristik perbankan itu sendiri. Sikap diperoleh melalui pengalaman

dan proses belajar. Dengan adanya pengalaman dan proses belajar tersebut, maka

seseorang bertindak berdasarkan perasaannya. Sebuah pengalaman dan proses

seseorang sangatlah beragam dan dalam kaitannya dengan bank syariah,

masyarakat pun mempunyai sikap yang berbeda-beda. Misalnya saja, dalam

konteks keharaman bunga bank yang secara jelas dihindari oleh bank syariah,

masyarakat cenderung mengabaikan keharaman dari bunga bank itu sendiri dapat

dikarenakan proses pembelajarannya selama ini mengenai bunga bank dan riba itu

sendiri.

Berdasarkan penelitian terdahulu yang dilakukan oleh Cokro (1999)

tentang pengaruh sikap terhadap tingkah laku, norma subyektif dan peÜÝeived

Þßàáâior Ýontrol terhadap intensi menabung di bank syariah didapatkan hasil

bahwa intensi pemeluk agama Islam untuk menabung di bank syariah cenderung

tinggi. Faktor yang berpengaruh paling tinggi pada intensi untuk menabung di

bank berasal dari faktor sikap dan juga PBC. Sebelum memutuskan untuk

memilih institusi perbankan, para calon nasabah biasanya memiliki tipe perbankan

yang telah dievaluasinya sebagai objek yang lebih disukai dari institusi perbankan

yang lain. Pada saat perasaan suka itu terbentuk, maka intensinya pun juga ikut

Dalam penelitian Taib dkk (2008) ãnteäåæçièåæ é journal of Islamic and

middle eastern finance and management dalam penelitiannya yang berjudul

Factors influencing intention to use diminishing partnership home financing,

mejelaskan bahwa sikap berpengaruh positif terhadap intensi untuk terlibat dalam

diminishing partnership (DP). Diminishing partnership dalam dunia perbankan

syariah juga disebut dengan musyarakah mutanaqisa, yang didefinisikan sebagai

bentuk kerja sama antara dua pihak atau lebih untuk kepemilikan suatu barang

atau aset. Kerja sama ini akan mengurangi hak kepemilikan salah satu pihak

sementara pihak yang lain bertambah hak kepemilikannya. Perpindahan

kepemilikan ini melalui mekanisme pembayaran atas hak kepemilikan yang lain.

Bentuk kerja sama ini berakhir dengan pengalihan hak salah satu pihak kepada

pihak lain (Gozali, 2010). Selain itu, didapatkan bahwa norma subyektif, ini

secara positif berkaitan dengan intensi untuk terlibat dalam DP. Norma subyektif

menjadi prediktor yang lebih baik karena memiliki koefisien nilai yang lebih

tinggi. Karena DP merupakan produk keuangan yang bebas bunga dan

keberadaannya sangat dipandu oleh hukum syariah, secara jelas ini telah

memberikan kontibusi terhadap norma subyektif. Pendapat yang disuarakan para

Ulama, anggota keluarga dan teman sebaya memberikan pengaruh terhadap

intensi individu untuk menggunakan DP.

Selain itu, Croy dkk (2010) dalam jurnalThe role and relevance of domain

knowledge, perceptions of planning importance, and risk tolerance in predicting

savings intentions, menyebutkan bahwa PBC (perceived behavior control)

memberikan pengaruh besar terhadap intensi menabung. Hasil mengkonfirmasi

model powerful yang bisa digunakan dalam memprediksi intensi berperilaku

dalam konteks menabung.

Penelitian yang dilakukan oleh SEF UGM (2008) mengenai preferensi

mahasiswa terhadap perbankan syariah memberikan data bahwa meskipun banyak

responden yang tertarik untuk menabung di bank syariah tetapi ternyata

kebanyakan dari mereka belum memiliki rekening di sana. Sebanyak 72,6%

responden masih belum memiliki rekening di bank syariah. Sebesar 16,67% yang

sudah memiliki rekening di bank syariah. Sedangkan sebanyak 10,42% responden

berencana untuk memulai membuka rekening baru.

Ada beberapa alasan yang menyebabkan mahasiswa masih belum

berencana membuka rekening di bank syariah. Sebagian besar dari mereka merasa

malas dan merasa bahwa tidak praktis jika harus membuka rekening baru. Selain

itu alasan lainnya yaitu karena kesulitan akses menjangkau. Memang sampai saat

ini bank syariah masih lebih sedikit jumlahnya dibanding bank konvensional. Tak

mengherankan jika masyarakat kesulitan untuk menggunakan jasa bank syariah

dan lebih memilih bank konvensional. Ada juga alasan lain yang meragukan

praktek bank syariah apakah sudah sesuai dengan syariah Islam.

êëì íeivedîëïðñior íontrol erat kaitannya dengan faktor-faktor yang

dipersepsi sebagai faktor pendukung dan penghambat seseorang dalam

berperilaku. Dalam peneltian Karim dan Affif (2008) yang berjudul òslð ó ií

îðôõingíonsumer îëïðruvio inòndonesið menjelaskan mengenai faktor-faktor

yang dipersepsikan oleh masyarkat sebagai pendukung dan penghalang mereka

Faktor yang dipersepsi sebagai pendukung diantaranya:

a. Mendapatkan beberapa ketenangan.

b. Menyimpan uang dengan cara yang diarahkan oleh Islam.

c. Berpartisipasi dalam rencana baik untuk persaudaraan.

d. Keselamatan di dunia dan akhirat.

e. Keinginan untuk mendapatkan pahala.

Faktor yang dipersepsi sebagai penghambat diantaranya:

a. Kurangnya Informasi tentang produk bank syariah.

b. Tidak melihat manfaat praktis dari produk.

c. Ada hambatan mental untuk menjadi nasabah yang dipersepsi harus

menyesuaikan dengan aturan syariah yg ketat.

d. Bank syariah belum terbukti dalam kinerja mereka.

e. Laba-rugi dan sistem bagi hasil dirasakan lebih rendah dari bunga di bank

konvensional.

f. Tidak mendukung kegiatan individu dan bisnis dalam mengelola

keuangan.

Faktor lain yang dianggap berpengaruh terhadap intensi menabung di bank

syariah yaitu faktor religiusitasö Beberapa penelitian menunjukkan bahwa

seseorang memilih bank-bank Islam terutama berdasarkan alasan agama.

Karenanya, unsur keislaman dan keagamaan memegang peranan penting dalam

menentukan bagaimana orang berperilaku dalam situasi tertentu, yang dalam hal

Pengaruh religiusitas terhadap perilaku menabung pernah diteliti oleh

penelitian ini menunjukkan perilaku menabung erat kaitannya dengan religiusitas

dan signifikan berhubungan secara positif. Artinya, semakin tinggi religiusitas

seseorang, semakin tinggi pula kecenderungan seseorang untuk menabung.

Penelitian yang dilakukan oleh Khan (2010) mengenai ÷he influeøùe of

relig io u

s ýþlief on depositor ýþÿ ûür inioûø emerging mû et, memberikan bukti

bahwa keyakinan agama dapat memiliki dampak yang signifikan terhadap pilihan

individu dalam memilih jasa perbankan. Penelitian ini menemukan bahwa

bank-bank Islam di Pakistan menikmati tingkat pertumbuhan deposito jauh lebih besar

dari bank konvensional. Selain itu terdapat pula penelitian yang dilakukan oleh

Muhammad & Devi (2006) dalam jurnalnya eligiosity ûø the mû û muslim

in vesto

rs in mû ûsiûûø ûøûysis on some ûú ùets of ethiùû investm ent deùision ,

juga memberikan kesimpulan bahwa tingkat religiusitas berpengaruh signifikan

terhadap perilaku investasi para investor muslim Malaysia dalam berinvestasi

secara syariah.

Kibet (2009) dalam jurnalnya yang berjudul etermiøûøs of household

ú ûving: Case study of small holder farmers, entrepreneurs and teachers in rural

areas of Kenya, menyebutkan bahwa faktor yang mempengaruhi tabungan rumah

tangga salah satunya yaitu penghasilan, usia dan tingkat pendidikan. Ini sesuai

dengan background faktor pada teori planned behavior dimana ketiga variabel

Berangkat dari latar belakang di atas, maka Peneliti tertarik untuk meneliti

pengaruh sikap, norma subyektif dan pereivedior ontrol , religiusitas,

penghasilan, pendidikan dan usia terhadap intensi menabung di bank syariah.

Dalam penelitian ini hanya sampai pada taraf niat untuk menabung, tidak sampai

pada perilaku menabung. Namun intensi tetap penting untuk dipahami, karena

perilaku seseorang dapat diprediksi dengan melihat intensinya.

ruu

ruu

Rumusan masalah dalam penelitian ini yaitu sebagai berikut:

1. Apakah terdapat pengaruh sikap, norma subyektif dan pe eived vior

ontrol , religiusitas, penghasilan, pendidikan dan usia terhadap intensi

menabung di bank syariah pada masyarakat Tangerang Selatan?

2. Faktor manakah yang paling mempengaruhi intensi menabung di bank syariah

pada masyarakat Tangerang Selatan?

1. Untuk memudahkan Peneliti dalam proses penelitian. Peneliti hanya melakukan

penelitian pada variabel sikap, norma subyektif dan pe eivedevior

ontrol , religiusitas, penghasilan, pendidikan dan usia yang diprediksi

mempengaruhi variabel intensi.

2. Subyek yang menjadi sampel dalam penelitian ini yaitu masyarakat Tangerang

!"#$u%u&'()' )*+t+ &'

Tujuan penelitian ini yaitu untuk mengetahui pengaruh sikap, norma subyektif,

p e

, -eived./01vior -ontrol , religiusitas, penghasilan, pendidikan dan usia

terhadap intensi menabung di bank syariah pada masyarakat Tangerang Selatan.

!"23&'4&&5()' )*+t+&' !"2"!3&'4&&5 t)67+t

+s

Manfaat teoritis dari hasil penelitian ini yaitu diharapkan dapat memberikan

sumbangan terhadap ilmu pengetahuan, khususnya ilmu psikologi dan ekonomi

yang berkaitan dengan perilaku menabung.

Selain itu, penelitian ini diharapkan dapat memberikan sumbangan dan

masukan dalam pengembangan skala pengukuran psikologi. Hasil penelitian ini

juga dapat dijadikan bahan rujukan dan pembanding untuk penelitian selanjutnya

yang relevan.

!"2"83&'4&&5 pr&9+ts

Hasil penelitian ini dapat memberi masukan bagi para praktisi ekonomi syariah

khususnya perbankan syariah, mengenai faktor-faktor apa yang perlu diperhatikan

:;<;= >st?@At> B AC?DuE>ADs

BAB 1: Pendahuluan

Dalam bab pendahuluan ini akan dibahas mengenai latar belakang

penelitian, perumusan masalah, tujuan penelitian, manfaat penelitian

baik yang teoritis maupun praktis dan sistematika penelitian.

BAB 2: Kajian Teori

Dalam bab kajian teori ini akan dipaparkan mengenai sejumlah teori

yang berkaitan dengan masalah yang akan diteliti, kerangka berpikir dan

hipotesis penelitian.

BAB 3: Metodelogi Penelitian

Dalam bab metodologi penelitian ini akan dibahas mengenai populasi

dan sampel, variabel penelitian, definisi operasional, instrumen

pengumpulan data, uji validitas konstruk, prosedur pengumpulan data

dan metode analisis data.

BAB 4: Hasil Penelitian

Dalam bab empat ini, akan dibahas mengenai hasil penelitian yang telah

dilakukan. Pembahasan tersebut meliputi dua bagian yaitu, analisis

deskriptif dan pengujian hipotesis penelitian.

BAB 5: Kesimpulan, Diskusi dan Saran

Dalam bab lima ini akan dipaparkan tentang kesimpulan, diskusi dan

FG FH

IGJKGLMNOPGIG

Pada bab ini, akan diuraikan mengenai pengertian intensi menabung di bank

syariah, faktor-faktor yang mempengaruhi intensi yaitu sikap, norma subyektif

dan peQReivedSTUVvior Rontrol , religiusitas, penghasilan, pendidikan, usia,

pengertian menabung, bank syariah, fungsi bank syariah, prinsip-prinsip bank

syariah, Perbedaan bunga dan bagi hasil, kerangka berpikir dan terakhir hipotesis.

HWX K YtZY [\]ZY^_uY ` HWXWX PZab\KYtZY [\

Sebelum membahas mengenai intensi menabung, akan dijelaskan terlebih dahulu

teori tentang intensi berperilaku secara umum dan juga sikap, norma subyektif,

p e

QReivedST UVcior Rontrol yang secara teoritis mempengaruhi terwujudnya

intensi berperilaku.

Perilaku menabung seringkali sulit untuk dijelaskan dan diprediksi karena

banyak faktor yang mempengaruhinya. Sebelum perilaku itu nampak di

permukaan secara kasat mata, tentu terdapat disposisi yang mendahuinya.

Disposisi yang mendahului perilaku ini lah yang dinamakan intensi. Intensi

merupakan prediktor terbaik terhadap kemunculan perilaku dan hampir tidak

dapat dipisahkan dari tiap perilaku. Intensi merupakan pernyataan individu

tentang niatnya untuk melakukan tingkah laku. Pengukuran intensi ini sangat

berguna dalam memprediksi tingkah laku dan sudah diuji oleh beberapa ahli

defefefghi jhrtk limithi nk

Banyak ahli yang mendefinisikan intensi, diantaranya Fishbein & Ajzen (1975)

yang mendefinisikan intensi sebagai berikut:

oersons location on subjective probability dimension involving a relation between himself and some action. A behavioral intension, therefore refers to a person s subjective probability that he will perform the behavior.

Dapat disimpulkan, bahwa intensi merupakan posisi seseorang dalam

dimensi probabilitas yang melibatkan suatu hubungan antara dirinya dengan

tingkah laku. Sebuah intensi berperilaku, oleh karena itu, merujuk pada

probabilitas subyektif seseorang yang akan membentuk suatu perilaku.

Intensi juga dapat didefinisikan sebagai maksud, pamrih, keinginan,

tujuan, suatu perjuangan guna mencapai satu tujuan, ciri-ciri yang dapat

dibedakan dari proses-proses psikologis, yang mencakup referensi atau kaitannya

dengan suatu objek (Chaplin, 1999). Sedangkan menurut Ajzen (2005) intensi

diartikan sebagai kecenderungan tingkah laku, yang hingga terdapat waktu dan

kesempatan yang tepat akan diwujudkan dalam bentuk tindakan.

Dari definisi diatas dapat disimpulkan bahwa intensi adalah suatu niat dari

individu untuk melakukan tingkah laku tertentu. Fishbein dan Ajzen menyatakan

bahwa intensi berperilaku merupakan determinan terdekat dengan perilaku yang

akan dilakukan seseorang.

Mempelajari intensi sama saja dengan mempelajari kemungkinan

seseorang dalam melakukan perilaku tertentu dan memprediksi apakah seseorang

terealisasikan dalam sebuah tindakan nyata. Dapat disimpulkan juga bahwa

intensi merupakan konstruk dalam diri seseorang yang mengacu pada keinginan

untuk melakukan tingkah laku tertentu.

pqrqrqpsptuv wv x yuvz{tt{ uv

Intensi sebagai niat untuk melakukan suatu tindakah demi mencapai tujuan

tertentu memiliki beberapa aspek. Menurut Fishbein dan Ajzen (1975) intensi

memiliki empat aspek, yaitu:

1. Perilaku (|}~ior ), yaitu tindakan spesifik yang nantinya akan

diwujudkan.

2. Sasaran (t }t), yaitu obyek yang menjadi sasaran perilaku. Obyek yang

menjadi sasaran dari perilaku spesifik dapat digolongkan menjadi tiga

yaitu:

a. Orang / obyek tertentu (piul |et ),

b. Sekelompok orang/obyek (l |et ) dan

c. Orang atau obyek pada umumnya (y |et ).

3. Situasi (sition ), yaitu situasi yang mendukung untuk dilakukannya

suatu perilaku (bagaimana dan dimana perilaku itu akan diwujudkan).

Situasi dapat pula diartikan sebagai lokasi dan keadaan terjadinya perilaku.

4. Waktu (time ), yaitu waktu terjadinya perilaku yang meliputi waktu

tertentu, dalam satu periode atau tidak terbatas dalam satu periode.

periode tertentu (bulan tertentu) dan waktu yang tidak terbatas (waktu

yang akan datang). Berdasarkan aspek-aspek intensi dari kedua pendapat

di atas, dapat disimpulkan bahwa intensi memiliki empat aspek, yaitu

perilaku atau tindakan, sasaran, situasi dan waktu.

t t p u rwuu ¡ t¢

Ajzen (2005) menjelaskan mengenai faktor-faktor yang membuat seseorang

mampu mewujudkan sebuah perilaku, terdiri atas faktor internal dan faktor

eksternal:

ttr£

Faktor internal seorang invididu dapat mempengaruhi kesuksesan

mewujudkan suatu perilaku. Beberapa faktor ini dengan mudah dimodifikasi

oleh pelatihan dan pengalaman, sementara sisanya lebih sulit untuk berubah.

¡¤ ¢¥

trp £

pu

Seseorang yang memiliki intensi untuk mewujudkan kemungkinan

perilaku, selain dari usaha untuk melakukannya sendiri, ia juga

membutuhkan informasi, keterampilan dan kemampuan. Kehidupan

sehari-hari banyak memberikan contoh. Mungkin kita memiliki intensi

mengajak orang lain agar memiliki satu persepsi yang sama dengan kita

mengenai pandangan politik, membantu anak untuk mengerjakan soal

matematika, atau memperbaiki perekam video yang tidak berfungsi.

Namun intensi kita gagal dalam upaya kita dikarenakan kita tidak

matematika, atau keterampilan mekanis. Kekurangan informasi,

keterampilan dan kemampuan seperti inilah yang akhirnya menggagalkan

terwujudnya intensi.

¦ §¨©ª«¬ ®¯° ª©p± «¬u

Kurangnya keterampilan, kemampuan dan informasi dapat menghasilkan

masalah kontrol perilaku. Namun biasanya diasumsikan bahwa secara

prinsip masalah ini dapat diatasi. Sebaliknya, beberapa jenis perilaku

memiliki kekuatan yang tampaknya sebagian besar di luar kendali kita.

Orang kadang terlihat tidak dapat berhenti berfikir atau bermimpi tentang

peristiwa tertentu, berhenti berbicara, gagap, atau berhenti mencentang

pada daftar lis. Perilaku kompulsif ini dilakukan meskipun intensi dan

usaha terpadu dilakukan untuk melakukan perilaku yang sebaliknya.

Perilaku emosional terlihat memiliki karakteristik yang sama. Individu

sering tidak dapat bertanggungjawab atas terjadinya perilaku yang terjadi

di bawah tekanan atau dalam keadaan emosi yang kuat. Kontrol perilaku

yang lemah pada seseorang sering disebut dengan keadaan dikuasai oleh

emosi . Tindakan kekerasan dan buruknya sebuah kinerja diasumsikan

terjadi dalam kondisi seperti itu dan tampaknya tidak banyak yang dapat

dilakukan untuk mengubah hal itu.

Kesimpulannya, berbagai faktor internal dapat mempengaruhi kesuksesan

perwujudan perilaku jika memiliki intensi atau pencapain tujuan yang diinginkan.

informasi, kemampuan dan keterampilan. Namun faktor lain seperti emosi yang

intensif, stres atau kompulsi lebih sulit untuk dinetralisir.

²³´µ¶t·¸¹ ¶stºr»µ ¼

Kontrol seseorang atas pencapaian tujuan perilaku juga dipengaruhi oleh situasi

atau faktor lingkungan di luar individu. Faktor eksternal ini menentukan faktor

mana yang ada di lingkungan yang memfasilitasi atau menggangu perwujudan

sebuah perilaku.

µ³½º¾º¿pµtµ »

Dibutuhkan sedikit imajinasi untuk menghargai pentingnya faktor

kebetulan atau peluang untuk keberhasilan dalam eksekusi sebuah perilaku

yang berintensi. Sebuah intensi untuk menonton bioskop tidak dapat

menjadi perilaku jika tiket terjual habis pada malam sebelumnya atau jika

seseorang mengalami kecelakaan serius dalam perjalanan menuju biskop.

Kurangnya kesempatan dapat mengurangi usaha untuk mewujudkan suatu

perilaku. Di sini seseorang berusaha untuk mewujudkan intensi namun

gagal karena keadaan sekitar menghalanginya. Walaupun intensi langsung

akan terpengaruh, keinginan dasar untuk melakukan sebuah perilaku tidak

harus diubah. Lingkungan menghambat perilaku untuk mewujudkan

perilaku dan akan memaksa untuk merubah rencana, namun tidak selalu

dapat merubah intensi seseorang. Karena ada kemungkinan orang yang

À ÁÂÃtÃrÄ ÅÆtuÆÄ ÅÆÇÅÈÅÉ ÅÆÄÊ ÅË Æ

Setiap kali perwujudan perilaku tergantung pada tindakan orang lain, ada

potensi kontrol yang tidak lengkap terhadap perilaku atau tujuan. Sebuah

contoh yang baik mengenai ketergantungan perilaku misalnya kasus kerja

sama. Seseorang akan bisa bekerjasama dengan orang lain hanya jika

orang yang diajak tersebut juga berkeinginan untuk bekerjasama.

Seperti waktu dan kesempatan, ketidakmampuan untuk berperilaku

sesuai dengan intensi dapat disebabkan oleh ketergantungan pada

kebutuhan seseorang tidak mempengaruhi intensi dari motivasi. Sering

kali, seseorang yang menghadapi kesulitan yang berhubungan dengan

ketergantungan interpersonal dapat membentuk perilaku yang diinginkan

dalam kerjasama dengan partner yang berbeda. Namun, bagaimanapun, hal

ini tidak dapat terus menerus menjadi penyebab sebuah tindakan.

Singkatnya, kekurangan kesempatan dan ketergantungan pada orang lain

hanya membawa pada perubahan yang sementara pada intensi. Ketika

lingkungan menolak terwujudnya sebuah perilaku, seseorang akan

ÌÍÎÍÎÍÏÐ ÑÒÓÔyÕÖ ×ØÑ ÙÚÕÛÕÜØÑÖ ×ÑÖ ÕÔÝ ÖtÑÖÜÔ

ÌÍÎÍÎÍÏÍÎÐ ÑÒÓÔPlanned Behavior

Awalnya Fishbein dan Ajzen (1975) mengkaji hubungan antara intensi dan

perilaku dengan menggunakan Þheory of ßàáâ ãäed Action (TRA). Berdasarkan

teori ini, suatu tingkah laku ditentukan oleh intensi berperilaku dan tingkah laku

ini dipengaruhi oleh dua faktor yaitu sikap yang bersifat personal dan norma

subyektif yang merefleksikan pengaruh sosial. Namun setelah dikaji selama

beberapa tahun, Ajzen menemukan bahwa TRA hanya berlaku bagi tingkah laku

yang berada di bawah control penuh individu dan tidak bisa atau tidak sesuai

untuk menjelaskan tingkah laku yang tidak sepenuhnya di bawah control individu.

Ajzen berpendapat bahwa ada faktor yang dapat memfasilitasi atau menghambat

realisasi intensi ke dalam tingkah laku.

Dari analisis itulah kemudian Ajzen memberikan teori penyempurna dari

Theory of Reasoned Action yaitu Theory of Planned Behavior (TPB). Ajzen

mengajukan TPB sebagai alat prediktor perilaku ketika individu tidak memiliki

kontrol kemauan sendiri secara penuh. Dengan demikian, TPB memperhitungkan

bahwa tidak semua perilaku berada di bawah kontrol kemauan individu itu sendiri

dan bahwa perilaku berada di sepanjang kontinum yang meregang dari titik

kontrol penuh sampai tidak ada kontrol sama sekali. Individu dikatakan memiliki

kontrol penuh ketika tidak ada halangan jenis apapun dalam mengadopsi suatu

perilaku yang kurang memiliki kesempatan-kesempatan, seperti sumber daya atau

Perbedaan antara TRA dengan TPB terletak pada penambahan determinan

ketiga dari åæçèviéêè ë intention yaitu ìerpeivedåæçèíior ìontrol (PBC). Niat

individual untuk membentuk suatu perilaku terhadap suatu objek merupakan suatu

kombinasi sikap, norma subyektif dan persepsi kontrol perilakunya. Sikap

individual terhadap perilaku termasuk keyakinan perilaku (åeçèíiéê è ë åælief ) dan

evaluasi terhadap konsekuensinya (lîèïeva ion of ìeðìouseqn es)ñ

Sikap di sini merupakan keyakian positif atau negatif tentang melakukan

suatu perilaku tertentu. Di lain pihak, seorang individu akan bermaksud

melakukan suatu perilaku tertentu ketika ia mengevaluasinya sebagai hal yang

positif. Oleh karena itu, sikap ditentukan oleh bobot keyakinan individual tentang

konsekuensi melakukan perilaku (keyakinan perilaku) serta oleh evaluasinya

terhadap konsekuensi itu (evaluasi hasil atau akibat).

Menurut Ajzen (2005), sikap memiliki suatu efek langsung pada

åæçèíiéêè ë intention serta terkait dengan norma subyektif dan PBC. Dalam norma

subyektif individu terdapat keyakinan normatif (normèïive åælief ) dan motivasi

untuk mematuhi saran dari orang lain (motivation to comply others suggestion).

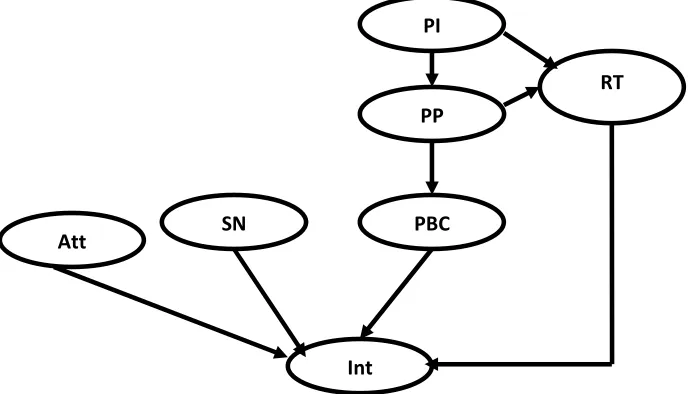

Dalam TPB ada satu faktor tambahan yang mempengaruhi intensi, yaitu

perceived behavior control(PBC). PBC menjelaskan tentangcontrol belief, yaitu

keyakinan tentang adanya faktor yang bisa memfasilitasi atau menghambat suatu

perilaku. PBC ini juga mempengaruhi perilaku secara tidak langsung (lihat

gambar 2.1, garis putus-putus PBC terhadap perilaku). Secara umum teori ini

òóôõ ó ö÷øù

THEORY of PLANNED BEHAVIOR

Sumber: Ajzen (2005)

Persepsi ini dapat merefleksikan pengalaman masa lampau, antisipasi

keadaan di masa yang akan datang dan sikap terhadap norma yang berpengaruh

yang mengelilingi individu. Faktor kontrol di sini termasuk faktor internal dan

eksternal. Faktor internal seperti keahlian, kemampuan, informasi, emosi dan

lain-lain. Sedangkan faktor eksternal yaitu faktor situasi atau faktor lingkungan.

Sebagai contoh dalam hal perilaku untuk berenang. Seseorang bisa saja memiliki

sikap yang positif dan persepsi bahwa orang-orang disekitranya akan sangat

mendukung tindakannya untuk bisa berenang atau bahkan ia sudah berkeinginan

untuk berenang, namun ia tidak dapat melakukannya karena ia terhambat oleh

faktor perasaan takut tenggelam dan tidak mampu untuk melakukannya atau

kakinya akan terasa keram jika ia nanti berenang dan faktor dari dalam ataupun

Kontrol perilaku yang dipersepsi (PBC) mengindikasikan bahwa motivasi

seseorang dipengaruhi oleh persepsi seberapa sulitnya perilaku itu dapat

dilakukan, sebagaimana persepsi seberapa sukses yang dapat dilakukan seseorang

dalam suatu aktivitas. Bila seseorang memiliki keyakinan kontrol tentang adanya

faktor-faktor yang akan memfasilitasi suatu perilaku, maka kontrol yang

dipersepsinya akan tinggi terhadap suatu perilaku. Sebaliknya, seseorang akan

mempunyai suatu persepsi kontrol yang rendah bila ia mempunyai keyakinan

kontrol yang kuat tentang rintangan dalam mewujudkan perilaku tersebut.

úû üúý þÿúý yú ú ÿuýu Attitudes Toward the Behavior (Sikap

Terhadap Perilaku)

Teoripld ior menunjukkan bahwa bagaimana seseorang mengevaluasi

setiap objek cukup dari keyakinannya saja tentang objek tersebut. Sikap terhadap

perilaku ditentukan oleh keyakinan yang diakses tentang konsekuensi dari

perilaku, yang disebut e i lief . Setiap i lief terhubungkan

dengan perilaku terhadap suatu hasil tertentu, atau terhadap atribut lainnya seperti

biaya atau pengorbanan yang dikeluarkan pada saat menampilkan sebuah

perilaku. Sebagai contoh, seseorang dapat mempercayai bahwa menjalani diet

rendah sodium (perilakunya), mengurangi tekanan darah , menyebabkan

perubahan pada gaya hidup , sangat membatasi berbagai makanan yang telah

disetujui sebelumnya dan sebagainya (hasil). Sikap terhadap perilaku ditentukan

oleh evaluasi seseorang terhadap hasil yang berkaitan dengan perilaku dan oleh

Evaluasi setiap hasil penting yang memberikan kontribusi terhadap sikap

secara proporsional terhadap kemungkinan subyektif seseorang bahwa perilaku

tersebut akan memberikan hasil yang dimaksud. Dengan mengalikan kekuatan

lief dan evaluasi hasil, serta rangkuman produk-produk yang dihasilkan,

diperoleh sebuah perkiraan mengenai sikap terhadap perilaku dan perkiraan ini

berdasarkan padalief yang diperoleh seseorang tentang perilaku tersebut.

Model nilai yang diharapkan ini dideskripsikan secara simbolis dengan

rumus berikut:

= biei

Berdasarkan rumus di atas, AB merupakan simbol dari sikap terhadap

perilaku (titude tow ior ); bi merupakan simbol dari i lief

(kemungkinan subyektif) yang akan melakukan tindakan B dan akan

menyebabkan hasil i;ei merupakan simbol dari evaluasi hasil i; dan jumlah yang

melebihi jumlah keyakinan perilaku diakses pada saat itu juga. Dapat

diinterpretasikan bahwa, orang yang percaya melakukan suatu perilaku tertentu

akan menyebabkan hasil tertentu dan sebagian besar hasil tertentu tersebut

dievaluasi sebagai hasil yang positif bagi dirinya maka ia akan memiliki sikap

yang baik terhadap perilaku tersebut. Sementara orang yang percaya bahwa

melakukan perilaku tersebut sebagian besar akan membawa hasil negatif

!y " #$% "& !u'u Subjective Norms(Norma subyektif)

()*+e,tive norm s, sebagai penentu utama intensi yang berada di posisi kedua

dalam teori pl-../d *e0 -1ior , juga diasumsikan sebagai fungsi dari */lief ,

namun*/lief dari jenis yang berbeda, yaitu*/lief seseorang bahwa individu atau

kelompok tertentu menyetujui atau menolak melakukan sebuah perilaku; atau

bahwa kelompok sosial yang menjadi rujukan terlibat atau tidak terlibat didalam

dalam perilaku tertentu tersebut. Untuk banyak perilaku, acuan penting yang

biasanya ada ialah orang tua, pasangan, teman dekat, rekan kerja dan tergantung

pula pada perilaku yang terlibat, mungkin para pakar seperti dokter atau akuntan

pajak.

Kepercayaan yang mendasari norma subyektif disebut norm-2ive *elief .

Umumnya, seseorang yang percaya bahwa kebanyakan dari orang yang mereka

harus patuhi berpikir ia seharusnya melakukan sebuah perilaku akan memandang

bahwa hal tesebut menjadi tekanan secara sosial dan sebagai keharusan bagi

dirinya untuk melakukan perilaku tersebut. Sebaliknya, orang yang percaya

bahwa kebanyakan orang yang menjadi acuannya dan ia patuhi akan tidak setuju

dengan perwujudan perilaku dirinya, akan memiliki norma subyektif yang

menekan mereka untuk menghindari perwujudan dari perilaku tersebut.

Hubungan antara kepercayaan normatif dan norma subyektif

3 4=

n

im

iDi sini SN merupakan simbol dari5 678e9tive norm ; ni merupakan simbol

dari norm:;ive 7elief tentang acuan i; mi merupakan simbol dari motiv:;ion to

9omply yaitu motivasi seseorang untuk patuh pada acuan i; dan jumlahnya

merupakan jumlah kepercayaan normatif yang dapat diikur. Dengan kata lain,

orang yang percaya bahwa individu atau kelompok yang cukup berpengaruh

terhadapnya akan mendukung ia untuk melakukan tingkah laku tertentu, maka hal

ini menyebabkan ia menjadi terdorong untuk melakukannya. Sebaliknya, jika ia

percaya individu atau kelompok yang cukup berpengaruh terhadap dirinya tidak

mendukung ia untuk melakukan tingkah laku tertentu, maka hal ini membuat

dirinya untuk tidak melakukan tingkah laku tersebut.

<678e9tive norm (norma subyektif) dapat dinilai secara langsung dengan

meminta responden untuk menilai seberapa besar kemungkinan bahwa

kebanyakan orang-orang yang penting bagi mereka akan menyetujui mereka

melakukan perilaku tertentu

c. Hal-hal yang Mendahului Perceived Behavior Control (Persepsi Kontrol

Perilaku)

Prediktor utama yang terakhir di dalam teori pl: ==>d 7e?:vior , pe@ 9eived

7>?:Aior 9ontrol atau persepsi kontrol perilaku, yang juga dianggap fungsi dari

7>lief . Belief dalam PBC ini yaitu tentang ada atau tidak adanya faktor yang

memfasilitasi atau menghalangi terwujudnya sebuah perilaku. Belief ini dapat

perilaku. Namun mereka biasanya juga dipengaruhi oleh informasi dari orang

kedua tentang perilaku dengan mengobservasi pengalaman dari rekan-rekan dan

teman dan oleh faktor lainnya yang meningkatkan atau menurunkan persepsi

tentang kesulitan dalam mewujudan perilaku tertentu.

Semakin banyak sumber yang dibutuhkan dan kesempatan yang dianggap

telah ia miliki dan lebih sedikit penghalang atau penghambat yang mereka

antisipasi, semakin besar kontrol yang mereka persepsi atas perilaku. CDhEFiGH EI

J Dlief dianggap menentukan sikap, normEKive J Dlief dipandang sebagai

menentukan norma subyektif dan Lontrol J Dlief dapat dianggap sebagai penentu

dari PBC. Jika seseorang memiliki Lontrol J Dlief yang kuat mengenai

faktor-faktor yang ada akan memfasilitasi suatu perilaku, maka seseorang tersebut

memiliki persepsi yang tinggi untuk mampu mengendalikan suatu perilaku.

Namun sebaliknya, seseorang akan memiliki persepsi yang rendah dalam

mengendalikan suatu perilaku jika ia memilikiLontrol J Dlief yang kuat mengenai

faktor-faktor yang menghambat perilaku.

Untuk memperoleh pengukuran langsung persepsi kontrol perilaku dapat

dilakukan dengan bertanya pada seseorang apakah mereka percaya bahwa

melakukannya di bawah kontrol dirinya dan seterusnya. Persepsi kontrol perilaku

dapat diukur dengan rumus berikut ini:

MNC =

c

ip

iDalam rumus ini, ci merupakan simbol dari Lontrol J Dlief yang diberikan

terjadinya perilaku; dan hasilnya dapat dilihat dari jumlah Oontrol Pelief yang

dapat diukur. Dengan kata lain, orang yang memiliki Oontrol PQlief yang kuat

mengenai faktor-faktor yang ada yang akan memfasilitasi perilaku tertentu, maka

orang tersebut memiliki persepsi yang tinggi untuk mampu mengendalikan suatu

perilaku. Sebaliknya, orang tersebut akan memiliki persepsi yang rendah dalam

mengendalikan suatu perilaku jika ia memilikiOontrol PQlief yang kuat mengenai

faktor-faktor yang menghambat perilaku.

Pengukuran langsung persepsi kontrol perilaku dapat dilakukan dengan

menanyakan pada seseorang apakah mereka percaya bahwa mereka mampu

mewujudkan perilaku tertentu, apakah mereka percaya bahwa melakukannya

benar-benar di bawah kontrol mereka dan seterusnya.

Proses seseorang tiba pada niat mereka merupakan pendekatan beralasan

untuk penjelasan dan prediksi perilaku sosial dalam arti bahwa niat berperilaku

seseorang diasumsikan mengikuti keyakinan mereka tentang mewujudkan sebuah

perilaku. Perilaku seseorang diasumsikan berasal dari kepercayaan mereka tentang

mewujudkan suatu perilaku tertentu. Kepercayaan ini bisa jadi tidak akurat, bias

atau bahkan tidak masuk akal. Bagaimanapun, sekali saja satu set kepercayaan

terbentuk ia akan menyediakan pondasi kognitif dimana sikap, norma subyektif

dan persepsi kontrol perilaku, terutama intensi dan perilaku dianggap mengikuti

alasan dan model tetap. Bagaimanapun, hal ini tidak dapat dikatakan bahwa

seseorang dengan sadar melihat kembali setiap langkah dan setiap kali mereka

terlibat dalam sebuah perilaku