BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan pada umumnya akan membentuk sistem sebagai sebuah metode dan prosedur untuk mengumpulkan, mengklarifikasikan, mengikhtisarkan, melaporkan informasi, dan operasi keuangan setiap perusahaan yang mana akan menjadi satu bentuk kesatuan yang sifatnya mengikat dan terpusat jika sistem yang ditetapkan pada perusahaan tersebut hanya satu sistem saja. Sistem yang mengikat dan terpusat ini akan membantu setiap pihak dalam pengambilan keputusan. Pengambilan keputusan yang didasarkan dengan sistem dapat mengikat pihak-pihak yang berhubungan didalamnya. Adapun salah satu pihak yang turut mengambil bagian adalah bagian akuntansi. Sistem akuntansi menjadi salah satu bagian yang fundamental. Hal fundamental tersebut dapat berupa penerimaan dan pengeluaran kas. oleh sebab itu, pihak manajemen disini perlu menerapkan adanya sistem akuntansi penerimaan dan pengeluaran kas demi prosedur dan pencatatan terhadap transaksi penerimaan dan pengeluaran kas yang terjadi selama periode bersangkutan.

sebagai suatu bentuk keluarnya barang/jasa oleh salah satu pihak kepada pihak lain. Salah satu cara untuk tetap mengendalikan penerimaan dan pengeluaran kas bagi suatu perusahaan adalah dengan membentuk sistem akuntansi penerimaan dan pengeluaran kas.

Jika dilihat dari sudut pandang akuntansi, kas merupakan dana yang dapat dicairkan sewaktu-waktu. Hal ini menunjukkan bahwa kas merupakan aset yang paling lancar (liquid) bila dibandingkan dengan aktiva lainnya. Dikarenakan hampir seluruh transaksi dalam perusahaan berhubungan dengan kas baik pada perusahaan industri (manufacture), perusahaan jasa, perusahaan dagang dan jenis perusahaan lainnya. Dengan tidak adanya suatu sistem yang mengambil alih dalam perputaran kas secara beraturan, dapat dipastikan kas menjadi kurang teridentifikasi keberadaannya. Apabila sistem akuntansi dalam penerimaan dan pengeluaran kas suatu perusahaan efektif maka segala hal yang berhubungan dengan kas dapat teridentifikasi dengan mudah.

B. Rumusan Masalah

Masalah pokok yang akan dibahas dalam tugas akhir ini adalah :

1. Bagaimana sistem akuntansi penerimaan dan pengeluaran kas yang berlaku di perusahaan?

2. Apakah sistem akuntansi penerimaan dan pengeluaran kas pada Kantor POS Medan 20000 sudah efektif dan efisien?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penelitian ini adalah :

a. Untuk memenuhi salah satu syarat akademis dalam menyelesaikan program D3 Akuntansi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara,

b. Untuk mengetahui apakah transaksi-transaksi yang menyangkut kas telah dicatat dengan tepat sesuai prosedur,

c. Untuk mengetahui gambaran yang jelas mengenai sistem akuntansi penerimaan dan pengeluaran kas pada perusahaan tersebut.

2. Manfaat Penelitian

1. Bagi Peneliti

• Menambah dan memperdalam pengetahuan peneliti dalam penerapan sistem akuntansi penerimaan dan pengeluaran kas yang efektif,

• Memberikan gambaran sedekat mungkin dengan kenyataan mengenai sistem akuntansi penerimaan dan pengeluaran kas suatu perusahaan.

2. Bagi Perusahaan

Untuk memberikan masukan yang mungkin bermanfaat bagi pimpinan perusahaan dalam sistem akuntansi penerimaan dan pengeluaran kas dengan tepat dan memperkecil kemungkinan kesalahan dalam ketimpangan prosedur,

3. Bagi pembaca

Sebagai informasi guna menambah wawasan khususnya mengenai sistem akuntansi penerimaan dan pengeluaran kas yang berlaku dalam perusahaan.

D. Rencana Penulisan

Rencana penulisan terdiri dari jadwal penelitian dan sistematika penulisan.

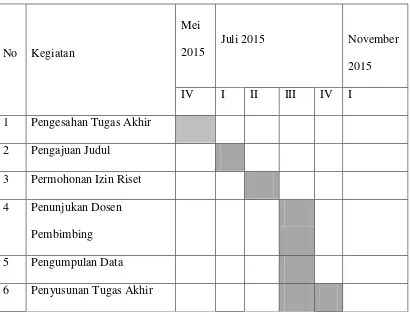

Jadwal survei/observasi dilakukan setelah peneliti menyelesaikan magang di PT.POS Indonesia (PERSERO) Kantor POS Medan 20000. Jadwal penelitian terdiri dari beberapa kegiatan. Kegiatan dimulai dari persiapan melaksanakan, pelaksanaan dalam pengumpulan data perusahaan, pelaporan bimbingan untuk penulisan laporan tugas akhir. Jadwal survei/observasi untuk lebih jelasnya dapat dilihat ditabel berikut ini.

Tabel 1.1

Jadwal Survey/ Observasi dan Penyusunan Tugas Akhir

No Kegiatan

Mei 2015

Juli 2015 November 2015 IV I II III IV I 1 Pengesahan Tugas Akhir

2 Pengajuan Judul 3 Permohonan Izin Riset 4 Penunjukan Dosen

7 Bimbingan Tugas Akhir 8 Penyelesaian Tugas Akhir

2. Rencana Isi

Untuk mempermudah penulisan tugas akhir ini, Penulis membuat sistematika pembahasan dalam 4 (empat)bab, dimana setiap bab saling bersangkutan ke bab selanjutnya. Adapun rencana isi dari penulisan ini adalah sebagai berikut :

BAB I PENDAHULUAN

Membahas tentang latar belakang, permasalahan, tujuan, manfaat, dan rencana penulisan yang terdiri dari jadwal survey/observasi dan rencana isi.

BAB II PT POS INDONESIA (PERSERO) KANTOR POS MEDAN 20000

Pada bab ini membahas tentang sejarah ringkas, struktur organisasi dan personalia, job description, jaringa usaha/kegiatan, kinerja usaha terkini dan rencana usaha

Pada bab ini membahas tentang system akuntansi penerimaan dan pengeluaran kas pada umumnya. Pengertian system, akuntansi, penerimaan, pengeluaran dan kas. Penerapan system dan jenis rekening kas yang berlaku di perusahaan. Prosedur penerimaan dan pengeluaran kas.

BAB IV KESIMPULAN DAN SARAN

Pada bab ini membahas mengenai kesimpulan dan saran tentang laporan-laporan system akuntansi penerimaan dan