TUGAS AKHIR

SISTEM PENGENDALIAN INTERNAL GAJI DAN UPAH PEGAWAI PADA PT PERMODALAN NASIONAL MADANI

(PERSERO) CABANG MEDAN

OLEH

ARIF MAULANA LUBIS 112102200

PROGRAM STUDI DIII AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT atas segala

limpahan Rahmat, Inayah, Taufik dan Karunia-Nya yang selalu menyertai penulis

dalam menyelesaikan tugas akhir ini dengan baik. Shalawat dan salam selalu

tercurahkan kepada Baginda Rasulullah SAW. Penulisan tugas akhir ini

merupakan salah satu syarat untuk memperoleh gelar Ahlimadya Ekonomi di

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Peneliti menyadari

bahwa tugas akhir ini masih jauh dari sempurna, karena itu Peneliti mengharapkan

saran dan kritik dari semua pihak yang dapat membangun untuk menjadikan tugas

akhir ini lebih baik lagi.

Pada kesempatan ini, Peneliti mengucapkan terima kasih Kepada kedua

orang tua tercinta, yaitu Papa H. Chairil Afandi Lubis, S.E. dan Mama Hj. Nelli Syafina Siregar serta keluarga besar Opa H. Abdul Madjid Lubis, dan Atok

Alm. H. Nawawi Siregar yang telah membesarkan, merawat, dan mendidik saya dari kecil hingga sekarang ini serta memberikan kasih sayang yang tulus yang

tiada henti-hentinya.

Peneliti juga telah banyak memperoleh bimbingan, nasihat, dan motivasi

dari berbagai pihak selama perkuliahan hingga penulisan tugas akhir ini selesai.

Peneliti ingin menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Prof. Dr. Azhar Maksum, M.Ec., Ac., Ak., CA. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs.Rustam, M.Si, Ak selaku ketua prodi Diploma III Akuntansi

3. Bapak Rasdianto S.E., Ak., M.si. selaku Dosen Pembimbing yang telah

banyak memberikan bimbingan, dukungan, arahan kepada Peneliti.

4. Seluruh Dosen dan Staff Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara untuk segala jasa-jasanya selama perkuliahan.

5. Abangda M. Aulia Madjid Lubis yang selalu memberikan dukungan dan

semangat.

6. Terima kasih penulis ucapkan kepada seluruh teman-teman di Fakultas

Ekonomi dan Bisnis, khususnya kepada teman-teman Jurusan D-III

Akuntansi 2011.

7. Terima kasih kepada PT Permodalan Nasional Madani (Persero) Medan yang

telah memberikan saya kesempatan untuk melakukan research/observasi

guna untuk menyelesaikan tugas akhir ini.

Semoga Allah SWT memberikan balasan semua bantuan yang diberikan

kepada penulis. Penulis Menyadari Tugas Akhir ini jauh dari kesempurnaan, oleh

karena itu penulis mengharapkan kritik dan saran untuk penyempurnaan tugas

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... i

DAFTAR TABEL... iii

DAFTAR GAMBAR ... iv

DAFTAR LAMPIRAN ... v

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan dan manfaat Penelitian ... 4

D. Rencana Penulisan ... 5

1. Jadwal Survei/Observasi ... 5

2 . Rencana Isi ... 6

BAB II PT PERMODALAN NASIONAL MADANI (PERSERO) MEDAN... 8

A. Sejarah Ringkas PT Permodalan Nasional Madani (Persero) Medan ... 8

B. Struktur Organisasi... 11

C. Job Description ... 13

E. Kinerja KegiatanTerkini... 16

F. Rencana Kegiatan... 16

BAB III SISTEM PENGENDALIAN INTERNAL GAJI DAN UPAH PEGAWAI PADA PT PERMODALAN NASIONAL MADANI (PERSERO) MEDAN ... 18

A. Pengertian Gaji dan Upah ... 18

B. Unsur-Unsur Gaji dan Upah... 20

C. Prosedur Pencatatan dan Perhitungan Gaji dan Upah ... 23

D. Sistem Pengendalian Internal Gaji dan Upah... 31

E. Analisa dan Evaluasi Unsur-Unsur Gaji dan Upah ... 36

F. Analisa dan Evaluasi Sistem Pengendalian Internal Gaji dan Upah ... 36

BAB IV KESIMPULAN DAN SARAN ... 38

A. Kesimpulan ... 38

B. Saran ... 39

DAFTAR PUSTAKA ... 40

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 1.1 Jadwal Penelitian dan Penyusunan Tugas Akhir ... 5

Tabel 3.1 Daftar Perhitungan Gaji Pada PT. Permodalan

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Bagan Struktur Organisasi PT Permodalan Nasional

DAFTAR LAMPIRAN

No.Lampiran Judul Halaman

BAB I PENDAHULUAN A. Latar Belakang

Tenaga kerja merupakan titik penting dalam perusahaan karena tenaga

kerja adalah penggerak utama yang menjalankan kebijakan perusahaan termasuk

didalamnya mengambil keputusan, mengolah bahan mentah menjadi produk yang

dapat dikonsumsi serta memberikan jasa yang baik kepada pelanggan dan

masyarakat, hal ini berarti faktor tenaga kerja merupakan masalah yang kompleks

sehingga diperlukan usaha untuk memelihara dan mengembangkannya agar dapat

bekerja sesuai dengan yang diharapkan perusahaan. Suatu perusahaan dapat

dikatakan baik apabila tenaga kerja didalamnya memiliki kompetensi serta

profesional dalam menjalankan tugas yang dilimpahkan kepadanya.

Dalam rotasi dunia kerja di Indonesia pada saat ini sedikit banyaknya telah

berpengaruh terhadap iklim ketenaga-kerjaan. Saat ini dalam dunia bisnis, para

tenaga kerja dituntut untuk lebih giat dan teliti serta memiliki keahlian dalam

bidang yang mereka jalani. Berbicara mengenai tenaga kerja maka tidak lepas dari

permasalahan gaji dan upah karena gaji dan upah merupakan pembayaran

perusahaan kepada tenaga kerja sebagai imbalan atas jasa yang telah diberikan.

Gaji dan upah juga merupakan kewajiban bagi perusahaan kepada staff dan para

pegawainya. Tanpa adanya gaji dan upah maka tenaga kerja tidak akan bekerja

sesuai harapan perusahaan. Jumlah gaji dan upah yang diberikan perusahaan

gaji dan upah adalah masalah yang sensitif, maka tidak mudah bagi suatu

perusahaan atau kantor menetapkan gaji para staff pegawainya.

Jika tenaga kerja merasa bahwa perusahaan tidak cukup bijaksana dan

tidak memperhatikan gaji dan upah mereka, maka mereka dapat mengadakan

kegiatan-kegiatan yang terkadang bertentangan dengan ketentuan-ketentuan

perusahaan dan dapat merugikan perusahaan sehingga operasional perusahaan

terhalang misalnya, mogok kerja atau unjuk rasa, mengurangi kegiatan kerja,

meminta berhenti kerja dan lain-lain.

Adanya penetapan tentang peraturan yang berhubungan dengan

penggajian dari pemerintah akan membuat perusahaan/instansi akan lebih

memperhatikan penentuan tarif gaji dan upah sehingga dapat menghindari

kemungkinan terjadinya penyelewengan. Khususnya perusahaan yang mempunyai

tenaga kerja dalam jumlah yang besar, maka pembayaran gaji di dalamnya harus

di awasi. Walaupun demikian masih saja sering terjadi kecurangan-kecurangan

dalam penetapan sampai pendistribusian gaji dan upah. Untuk mengatasi hal ini

setiap perusahaan harus melakukan pengendalian internal gaji dan upah agar

tercipta hubungan yang harmonis antara perusahaan/instansi dengan tenaga kerja.

Sistem gaji dan upah yang baik adalah sistem yang dibantu dengan pengendalian

yang baik oleh pihak manajemen perusahaan dan dapat merangsang motivasi

kerja karyawan melalui pemberian gaji, tunjangan, bonus, dan lain sebagainya.

Sehingga diharapkan tenaga kerja semakin produktif.

Begitu juga halnya pada PT Permodalan Nasional Madani Medan

hal yang terbaik dan merasa nyaman selama berada di tempat kerja. Banyaknya

tenaga kerja yang digunakan perusahaan maka biaya gaji dan upah merupakan

salah satu unsur utama dari pengeluaran yang dapat menyebabkan banyak resiko

kemungkinan terjadinya kecurangan. Bagian keuangan merupakan bagian yang

sangat rawan terhadap penyelewengan terutama dalam hal pengeluaran kas seperti

pembayaran gaji dan upah ini.

Beberapa jenis penyelewengan yang mungkin terjadi yaitu: dengan

sengaja jumlah memperbesar penghasilan pegawai dengan menambah jumlah jam

kerja, sengaja tidak mencatat pengurangan atas gaji, hal ini bisa saja membuat

mereka merasa kesulitan dalam mengadakan pengendalian atas gaji kepada staff

dan pegawai. Mengingat masalah gaji dan upah merupakan masalah yang sensitif,

maka perusahaan perlu mengembangkan suatu pengendalian bagi penggajian dan

upah untuk para pegawai.

Sistem gaji dan upah yang baik adalah sistem yang dibantu dengan

pengendalian yang baik oleh pihak manajemen perusahaan dengan dapat

merancang motivasi kerja karyawan melalui kerja karyawan melalui pemberian

gaji dan upah yang sesuai, tunjanga bonus, dan sebagainya. Melihat begitu

pentingnya suatu sistem pengendalian gaji dan upah, maka penulis tertarik

membuat tugas akhir ini dengan judul “Sistem Pengendalian Internal Gaji Dan

Upah Pegawai Pada PT Permodalan Nasional Madani (Persero) Cabang Medan”.

B. Rumusan Masalah

Pengendalian gaji dan upah sangatlah penting dilakukan untuk

perdistribusian gaji yang dapat merugikan tenaga kerja atau instansi itu sendiri.

Dengan adanya pengendalian yang tegas dan objektif, perusahaan dapat

mendorong karyawan untuk semakin produktif lagi dan bertindak jujur terhadap

pekerjaan yang menjadi tanggung jawabnya. Berdasarkan hal tersebut di atas

maka penulis mencoba untuk membahas permasalahan “Apakah Sistem

Pengendalian Internal Gaji dan Upah Pegawai yang diterapkan PT Permodalan

Nasional Madani telah berjalan efektif ? “.

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan penelitian yang dilakukan oleh peneliti adalah sebagai

berikut:

a. Untuk mengetahui bagaimana manajemen PT Permodalan Nasional

Madani dalam melaksanakan pengendalian internal gaji dan upah

pegawai.

b. Untuk mengetahui Apakah Sistem Pengendalian Internal Gaji dan Upah

Pegawai yang diterapkan PT Permodalan Nasional Madani telah berjalan

efektif?

2. Manfaat Penelitian

a. Bagi penulis, berguna untuk mengetahui perbedaan yang ada antara

praktek yang dilakukan oleh perusahaan dengan teori bangku perkuliahan

b. Bagi instansi, dapat memberikan masukan untuk memperbaiki

pengendalian internal penggajian serta pengupahan pada PT Permodalan

Nasional Madani.

c. Bagi peneliti selanjutnya, dapat digunakan sebagai pembanding untuk

melakukan penelitian pada waktu yang akan datang.

D. Rencana Penulisan

1. Jadwal Survei / Observasi

Penelitian ini dilakukan di PT Permodalan Nasiona Madani Medan yang

terletak di Jl. Suryo No. 6 Medan.

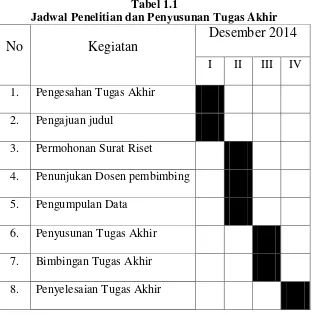

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

No

Kegiatan

Desember 2014

I II III IV

1. Pengesahan Tugas Akhir

2. Pengajuan judul

3. Permohonan Surat Riset

4. Penunjukan Dosen pembimbing

5. Pengumpulan Data

6. Penyusunan Tugas Akhir

7. Bimbingan Tugas Akhir

2. Rencana Isi

Adapun rincian sistematika penulisan tugas akhir ini yaitu:

BAB I : PENDAHULUAN

Pada bab ini diuraikan secara singkat latar belakang, rumusan

masalah, tujuan dan manfaat penelititan, dan rencana penulisan.

BAB II : PT PERMODALAN NASIONAL MADANI (Persero) Medan

Pada bab ini diuraikan tentang gambaran perumusan yang

meliputi sejarah ringkas PT. Permodalan Nasional Madani

(Persero) Medan, struktur organisasi, job description, jaringan kegiatan, kinerja kegiatan terkini, dan rencana kegiatan.

BAB III : SISTEM PENGENDALIAN INTERNAL GAJI DAN UPAH PEGAWAI PADA PT PERMODALAN NASIONAL

MADANI (PERSERO) MEDAN

Bab ini merupakan bab yang membandingkan teori dengan

praktek pada PT Permodalan Nasional Madani Medan,

pengertian gaji dan upah, unsur-unsur gaji dan upah, prosedur

pencatatan dan perhitungan gaji dan upah. Sistem pengendalian

internal gaji dan upah, analisis dan evaluasi unsur-unsur gaji dan

upah, analisis dan evaluasi sistem pengendalian internal gaji dan

BAB IV : KESIMPULAN DAN SARAN

Bab ini merupakan bab yang terakhir dari penulisan tugas akhir

ini. Penulis akan memberikan kesimpulan yang didasarkan dari

penjelasan bab terdahulu dan mencoba memberikan saran yang

mungkin akan bermanfaat bagi PT Permodalan Nasional Madani

BAB II

PT PERMODALAN NASIONAL MADANI (PERSERO) MEDAN A. Sejarah Ringkas PT Permodalan Nasional Madani (Persero) Medan

Perjalanan sejarah perkembangan ekonomi di indonesia, termasuk

terjadinya krisis ekonomi pada tahun 1997, telah membangkitkan kesadaran akan

kekuatan sektor usaha mikro, kecil, menengah dan koperasi dan prospek

potensinya di masa depan.

Nilai strategis tersebut kemudian diwujudkan pemerintah dengan

mendirikan PT Permodalan Nasional Madani (Persero) pada 1 Juni 1999, sebagai

Badan Usaha Milik Negara yang mengemban tugas khusus memberdayakan

Usaha Mikro, Kecil, Menengah dan Koperasi (UMKMK).

Tugas pemberdayaan tersebut dilakukan melalui penyelenggaraan jasa

pembiayaan dan jasa manajemen, sebagai bagian dari penerapan strategi

pemerintah untuk memajukan Usaha Mikro, Kecil, Menengah dan Koperasi.

Khususnya merupakan kontribusi terhadap sektor riil, guna menunjang

pertumbuhan pengusaha-pengusaha baru yang mempunyai prospek usaha dan

mampu menciptakan lapangan kerja.

PT Permodalan Nasional Madano (Persero), didirikan sebagai pelaksanaan

dari Tap XVI MPR/1998 dan berdasarkan Peraturan Pemerintah RI No.38/1999

tanggal 29 Mei 1999, dengan modal dasar Rp.1,2 triliun dan modal disetor Rp.300

miliar. Beberapa bulan kemudian, melalui Kep Menkeu No. 487 KMK 017

1999, PNM ditunjuk menjadi salah satu Badan Usaha Milik Negara Koordinator

untuk menyalurkan dan mengelola 12 program kredit.

Setelah tujuh belas tahun beroperasi, seiring dengan meningkatnya

kepercayaan masyarakat dan dunia usaha kepada perusahaan. Hingga kini,

perusahaan tetap fokus menyalurkan pembiayaan Usaha Mikro, Kecil, Menengah

dan Koperasi kepada masyarakat yang hasilnya dinikmati oleh lebih dari satu juta

kepala keluarga dan 1.500 lembaga keuangan mikro di seluruh penjuru tanah air.

1. Visi PT Permodalan Nasional Madani Medan

Menjadi lembaga pembiayaan terkemuka dalam meningkatkan nilai

tambah secara berkelanjutan bagi Usaha Mikro, Kecil, Menegah dan Koperasi

(UMKMK) yang berlandaskan prinsip-prinsip Good Corporate Governance

(GCG).

2. Misi PT Permodalan Nasional Madani Medan

Dalam upaya mewujudkan visi tersebut, perusahaan mengemban misi

sebagai berikut:

1. Menjalankan berbagai upaya yang berkaitan dengan operasional

perusahaan, untuk meningkatkan kelayakan usaha dan kemampuan

wirausaha para pelaku bisnis usaha mikro, kecil, menengak dan koperasi.

2. Membantu pelaku usaha mikro, kecil, menengah dan koperasi untuk

mendapatkan dan kemudian meningkatkan akses pembiayaan usaha mikro,

kecil, menegah dan koperasi kepada lembaga keuangan baik bank maupun

non-bank yang pada akhirnya akan meningkatkan kontribusi mereka dalam

3. Meningkatkan kreatifitas dan produktifitas karyawan untuk mencapai

kinerja terbaik dalam usaha pengembangan usaha mikro, kecil, menengah

dan koperasi.

3. Tujuan PT Permodalan Nasional Madani

Untuk mewujudkan visi dan misinya, perseroan telah menetapkan

tujuan-tujuan strategis yang menjadi panduan pengelolaan perusahaan, yaitu:

1. Meningkatkan posisi dan peran perusahaan sebagai penyedia jasa

pembiayaan dan jasa manajemen untuk usaha mikro, kecil, mengengah dan

koperasi yang didukung oleh kelengkapan produk dan layanan, baik layanan

keuangan konvensional (berbasis bunga) maupun syariah serta pelayanan

secara langsung kepada usaha mikro kecil atau bermitra dengan BPR/S,

KJK/S, dan lembaga lainnya.

2. Mewujudkan pertumbuhan aset dan laba perusahaan serta optimalisasi

struktur modal untuk menciptakan sustainabilitas perusahaan.

3. Melaksanakan peningkatan dan perbaikan berkelanjutan (countinius improvement) atas infrastruktur, organisasi dan proses bisnis, untuk menyediakan layanan dan proses yang berkualitas, cepat, tepat dan sesuai

dengan usaha mikro, kecil, menegah dan koperasi (UMKMK).

4. Menciptakan lingkungan kerja dan budaya peruasahaan yang kundusif

untuk mendorong kreatifitas dan pembelajaran yang berkesinambungan,

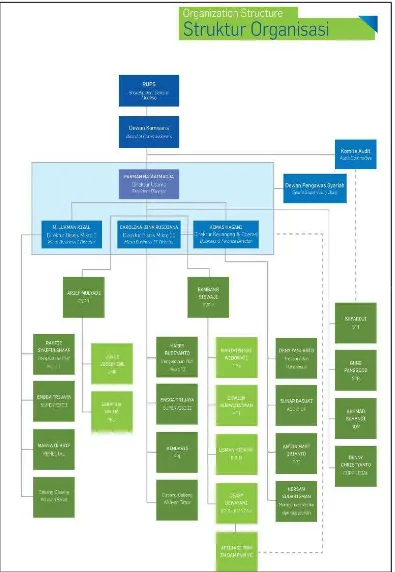

B. Struktur Organisasi

Struktur organisasi diperlukan instansi untuk membedakan batas-batas

wewenang dan tanggung jawab secara sistematis yang menunjukan adanya

hubungan/keterkaitan antara setiap bagian untuk mencapai tujuan yang telah

ditetapkan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah

untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan

ini dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan

sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam

instansi.

Melalui Struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan

dapat diterapkan, sehingga efesiensi dan efektifitas kerja dapat diwujudkan

melalui kerja sama dengan koordinasi yang baik sehigga tujuan perusahaan dapat

dicapai.

Struktur organisasi PT Permodalan Nasioanal Madani dapat dilihat pada

Gambar 2.1

C. Job Description

1. Bagian Tata Usaha

a. Menyusun Rencana Kerja dan anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian.

b. Menghimpun dan menelaah peraturan perundang-undangan di bidang

ketatausahaan, adminisrtasi umum dan keuangan.

c. Mengumpulkan dan mengolah data ketatausahaan dan kerumah

tanggaan.

d. Melakukan urusan persuratan dan kearsipan dilingkungan perusahaan.

e. Melakukan rapat dinas, dan penerimaan tamu pimpinan.

f. Mengumpulkan dan mengolah data keuangan.

g. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran dan

pertanggung jawaban keuangan.

h. Melakukan pembayaran gaji, honorarium, lembur, perjalanan dinas,

pekerjaan borongan dan pembelian serta pengeluaran lainnya yang telah

diteliti kebenarannya.

i. Mengoperasionalkan sistem informasi keuangan.

j. Melakukan penyimpanan dokumen dan surat bidang keuangan.

k. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan bagian.

2. Bagian Umum

b. Mengumpulkan dan mengolah bahan pelaksanaan anggaran

pembendaharaan, verivikasi dan pembukuan.

c. Pelaksanaan anggaran dan urusan rumah tangga, perlengkapan keamanan

dalam tata usaha,

d. Melaksanakan urusan pengadaan dan distribusi logistik.

e. Melaksanakan urusan kepegawaian.

f. Melaksanakan urusan dokumentasi atas pemberian modal.

3. Bagian Perlengkapan Kantor

a. Menyusun Rencana Kerja dan Anggaran Tahunan sub bagian dan

mempersiapkan penyusunan Rencana Kerja dan Anggaran Tahunan sub

bagian.

b. Mengumpulkan dan mengolah data perlengkapan.

c. Mengoperasionalkan sistem informasi kerumahtanggaan dan

perlengkapan.

d. Melakukan penyimpanan dokumen dan surat di bidang kerumahtanggaan

dan perlengkapan.

e. Melakukan pemeliharaan kebersihan, keindahan, dan keamanan

lingkungan.

4. Bagian Kepegawaian

a. Meriset keproduktifitasan pegawai.

b. Melaksanakan proses pengadaan dan pengangkatan pegawai.

c. Melakukan urusan mutasi pegawai.

e. Memproses usulan kenaikan jabatan/pangkat, izin, dan cuti.

5. Bagian Program dan Anggaran

a. Menyiapkan penyusunan, rencana, program, anggaran bersama sub

bagian umum.

b. Mengumpulkan dan mengolah data kegiatan perusahaan.

c. Penerbitan reksadana PT Permodalan Nasional Madani.

d. Sosialisasi manfaat reksadana kepada masyarakat.

e. Pemberian jasa pengelolaan dana investasi secara discretionary fund

(pengelolaan investasi berdasarkan kesepakatan dua pihak, dalam hal ini

antara PT dan Investor).

f. Restrukturisasi perusahaan, khususnya resstrukturisasi keuangan.

g. Pemberian jasa konsultasi dalam rangka persiapan menuju proses

penawaran saham perusahaan ke pasar modal (initial public offenering).

D. Jaringan Kegiatan

PT Permodalan Nasional Madani adalah unsur pelaksana jasa permodalan,

dan pengabdian/pelayanan masyarakat. PT Permodalan Nasional Madani

merupakan sebuah perusahaan yang menghasilkan jasa permodalan/keuangan.

PT Permodalan Nasional Madani lebih berorientasi pada pelayanan

permodalan yang bermutu dan berkualitas, melakukan pemberian modal pada

usaha mikro, kecil, menengah dan koperasi, serta melakukan kegiatan sosial

E. Kinerja Kegiatan Terkini

Setiap perusahaan tentu mempunyai visi misi yang harus dijalankan sesuai

dengan tujuan instansi, butuh waktu untuk mencapai itu semua, begitu juga pada

PT Permodalan Nasional Madani Medan. Perusahaan terus berupaya agar tujuan

yang telah digariskan oleh perusahan dapat terwujud, tidak mudah dalam

mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin,

konsistensi, dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan

kinerja yang bermutu dan tepat. Jadi kinerja terkini yang dijalankan perusahaan

adalah menyelenggarakan program permodalan kepada masyarakat atau instansi

yang membutuhkan penambahan modal pada instansi atau perusahaan tersebut,

mengajak masyarakat untuk berbisnis usaha mikro/kecil, memotivasi masyarakat

agar dapat hidup lebih layak dan mandiri, dan lain sebagainya. Perusahaan juga

terus memberikan pembinaan kepada masyarakat agar mendapatkan wawasan

terhadap bisnis mikro/kecil agar mendapatkan profit / laba yang merupakan tujuan

perusahaan ini.

F. Rencana Kegiatan Terkini

Rencana Kegiatan PT Permodalan Nasional Madani (Persero) Medan

Adalah sebagai berikut:

1. Memberikan modal usaha kepada Usaha Mikro, Kecil, Menengah dan

Koperasi (UMKMK).

3. Menerima, meneliti dan menetapkan usaha mikro yang berhak mendapatkan

pinjaman modal.

4. Mengajak dan memotivasi masyarakat berbisnis di dunia mikro dan kecil agar

BAB III

SISTEM PENGENDALIAN INTERNAL GAJI DAN UPAH PEGAWAI PADA PT PERMODALAN NASIONAL MADANI

(PERSERO) MEDAN

Pada bab ini, penulis mencoba untuk membandingkan antara penerapan

pengendalian gaji dan upag pegawai pada PT Permodalan Nasional Madani

Medan denngan teori yang di dapatkan penulis. Setiap perusahaan dalam

melaksanakan kegiatannya sudah pasti membutuhkan karyawan/pegawai untuk

menjalankan kegiatan operasi. Begitu juga PT Permodalan Nasional Madani

Medan yang bergerak dalam bidang jasa permodalan. Pegawai atau Karyawan

yang bekerja akan mendapat balas jasa dan kompensasi, yang dimaksud dengan

kompensasi yaitu fungsi manajemen personalia yang merupakan balas jasa untuk

memotivasi karyawan tersebut. Karyawan-karyawan tersebut bekerja bukan

berdasarkan unsur paksaan dari perusahaan.

Salah satu cara untuk meningkatkan rangsangan kerja para pegawai yaitu

dengan memberi imbalan dalam bentuk uang atau barang. Balas jasa yang

diterima dalam bentuk uang adalah gaji. Pembayaran gaji dan upah merupakan

masalah yang dapat mempengaruhi hubungan antara tenaga kerja dengan

pimpinan. Untuk itu dalam bab ini penulis mencoba membahas yang menjadi

topik penelitian yaitu bagaimana pelaksanaan pengendalian gaji dan upah pegawai

pada PT Permodalan Nasional Madani Medan.

A. Pengertian Gaji dan Upah

Menurut Sugyarso dan Winarni (2005 : 95) :

“Gaji merupakan sejumlah pembayaran kepada pegawai yang diberi tugas

administrative dan manajemen yang biasanya ditetapkan secara bulanan. Sedangkan upah merupakan imbalan yang diberi kepada buruh yang melakukan pekerjaan kasar dan lebih banyak mengandalkan kekuatan fisik, jumlah pembayaran upah biasanya ditetapkan secara harian atau berdasarkan unit pekerjaan yang diselesaikan”.

Menurut Mathis dan Jackson (2002 : 119-378) :

“Upah adalah bayaran yang secara langsung dihitung berdasarkan jumlah waktu kerja, sedangkan gaji merupakan yang konsisten dari satu periode ke periode lain dengan tidak mengandung jumlah jam kerja”.

Dari kutipan diatas dapat disimpulkan bahwa gaji adalah balas jasa bagi

karyawan tetap yang diberikan oleh perusahaan yang masa kerjanya lebih

panjang, biasanya gaji dibayar secara teratur, berkala dan jumlahnya tetap.

Sedangkan upah adalah balas jasa yang diberikan pada karyawan yang

pembayarannya didasarkan oleh waktu atau hasil kerja. Karena itu jumlahnya

upah yang diterima setiap pegawai atau karyawan bisa berfluktuasi antara satu

periode ke periode selanjutnya.

Disamping itu tingkat upah juga dipengaruhi oleh hal-hal seperti

pendidikannya, pengalaman, kecakapan, inisiatif, kejujuran, serta keberanian

karyawan itu sendiri. Upah biasanya tidak ditetapkan dengan perbandingan

langsung terhadap faktor-faktor tersebut di atas. Dengan kata lain upah itu dibayar

pada tingkat yang memungkinkan produktifitas buruh yang menguntungkan.

Dalam praktek di perusahaan dan dalam buku-buku manajemen sumber

daya manusia istilah upaya dan gaji digunakan dalam konteks yang berbeda yaitu:

1. Upah digunakan untuk menggambarkan pembayaran jasa kerja untuk satuan

pembayaran jasa kerja untuk waktu lebih panjang biasanya dibayarkan

perbulan.

2. Upah menggambarkan kaitan pekerja penerima upah dengan proses produksi

pada industri manufaktur. Upah dibayar kepada pekerja yang terlibat langsung

dalam proses indiustri. Dapat disimpulkan baik gaji maupun upah adalah

merupakan balas jasa yang diberikan kepada karyawan yang telah memberikan

jasanya kepada perusahaan. Jumlah gaji yang dibayar biasanya secara berkala

dan tetap sedangkan besarnya upah tergantung kepada hasil kerja dan waktu

kerja.

B. Unsur-Unsur Gaji dan Upah

Karyawan adalah aset perusahaan, oleh karena itu harus diperhatikan

sebaik-baiknya tenaga dan keahlian yang diberikan karyawan harus sesuai dengan

imbalan atau penilaian. Perusahaan membeli jasa para karyawan maka dapat

menjamin kesejahteraan dan kelangsungan hidup keluarganya dengan pemberian

berupa gaji, upah, dan tunjangan-tunjangan lainnya. Selain penting bagi

karyawan, gaji dan upah penting pula bagi perusahaan karena merupakan

komponen biaya yang besar dan membutuhkan tenaga ekstra untuk menghindari

terjadinya penyelewengan.

Dalam suatu perusahaan terdapat bebagai unsur dari biaya dan upah yang

keseluruhannya disebut dengan biaya tenaga kerja. Menurut Sugiarso dan Winarni

(2005 : 97) unsur-unsur gaji dan upah seperti tertera dibawah ini:

Gaji pokok merupakan yang telah ditetapkan perusahaan berdasarkan kontrak

kerjanya.

2. Premi

Premi adalah upah tambahan yang diberikan kepada karyawan dikarenakan

karyawan tersebut telah bekerja dengan baik melebihi standar yang telah

ditetapkan oleh perusahaan. Maka bagi karyawan tersebut akan diberikan upah

tambahan sebesar jumlah kelebihan standar.

3. Lembur

Lembur merupakan upah yang di bayar kepada karyawan yang melebihi jam

kerja yang telah di tetapkan sebelumnya. Biasanya karyawan yang telah

melakukan pekerjaan melebihi jam kerjanya maka akan memperoleh tarif yang

lebih tinggi dibandingkan tarif sebelumnya.

4. Bonus

Bonus merupakan upah yang diberikan perusahaan kepada karyawan pada

suatu tahun fiskal memperoleh keuntungan yang ditetapkan setelah

berkonsultasi dengan pemerintah dan serikat kerjanya.

5. Catu

Catu merupakan upah yang diberikan perusahaan kepada pegawai dalam

bentuk barang, misalnya minyak, gula, beras, dan sebagainya.

6. Perlengkapan dan Sarana Lain

Merupakan upah yang diterima karyawan secara tidak langsung, upah ini

berupa bentuk jasa seperti pelayanan kesehatan dan transportasi yang diterima

Unsur-unsur yang telah dijelaskan diatas tentunya mempunyai latar

belakang yang mendasar untuk diadakan. unsur-unsur tersebut merupakan bagian

dari strategi dan kebijakan perusahaan walaupun sebagai yang ditetapkan oleh

pemerintah melalui peraturan perundangan misalnya cuti, izin, dana pensiun dan

asuransi kecelakaan kerja.

Dari uraian diatas jelas sekali bahwa pimpinan perusahaan harus

mencermati semua unsur tersebut selain gaji pokok. Unsur-unsur tersebut harus

dikendalikan dan setiap terjadi peningkatan dalam besarnya perusahaan

seharusnya mempertanyakan apa yang diperolehnya dari pihak karyawan.

Pada PT Permodalan Nasional Madani Medan unsur-unsur gaji dan upah

adalah sebagai berikut:

1. Gaji pokok adalah gaji yang diberikan kepada staff/pegawai yang diangkat

dalam satu pangkat/golongan ruang atau masa kerja sesuai dengan ketentuan

yang berlaku.

2. Tunjangan istri/suami adalah tunjangan yang diberikan kepada staff/pegawai

yang beristri/bersuami yang sah sesuai dengan ketentuan perusahaan yang

berlaku.

3. Tunjangan anak adalah tunjangan yang diberikan kepada staff/pegawai yang

mempunyai anak (anak kandung, anak tiri, dan anak angkat) yang belum

berusia 21 tahun dan tidak dan belum pernah menikah dan tidak mempunyai

penghasilan sendiri.

4. Tunjangan jabatan adalah tunjangan yang diberikan kepada staff/pegawai yang

5. Tunjangan jabatan struktual adalah tunjangan yang berdasarkan pada

sekretariat daerah, dinas daerah dan lembaga teknis lainnya.

6. Tunjangan jabatan fungsional adalah jabatan yang diberikan kepada

staff/pegawai yang menjabat jabatan fungsional sebagaimana diatur dalam

keputusan menteri yang membidangi pendayagunaan aparatur negara.

7. Tunjangan pajak penghasilan adalah tunjangan ini biasanya disubsidi oleh

pemerintah, tapi dimasukkan juga kedalam potongan gaji/upah.

C. Prosedur Pencatatan dan Perhitungan Gaji dan Upah

Prosedur pencatatan gaji dan upah tercantum hal-hal yang berkaitan

dengan dokumen-dokumen yang digunakan sebagai pendukung pelaksanaan tugas

yang harus dilaksanakan. Menurut Mulyadi (2001 : 389) dalam buku sistem

akuntansi, dokumen ini terdiri dari:

1. Dokumen Pendukung Perubahan Gaji dan Upah

Dokumen ini umumnya dikeluarkan oleh fungsi kepegawaian berupa

surat-surat keputusan yang bersangkutan dengan karyawan, misalnya surat-surat

keputusan pengangkatan karyawan baru, kenaikan pangkat dan lain-lain.

2. Kartu Jam Hadir

Dokumen ini umumnya digunakan oleh fungsi pencatat waktu untuk mencatat

jam hadir setiap karyawan diperusahaan. Catatan jam hadir karyawan ini dapat

berupa daftar hadir biasa dan dapat pula berbentuk kartu hadir yang diisi

3. Kartu Jam Kerja

Dokumen ini digunakan untuk pencatat waktu yang dikonsumsi oleh tenaga

kerja langsung pabrik guna mengerjakan pesanan tertentu.

4. Daftar Gaji dan Upah

Dokumen ini berisi jumlah gaji dan upah bruto setiap karyawan dikurangi

potongan-potongan berupa PPH Pasal 21 utang karyawan, iuran untuk

organisasi karyawan dan lain-lain.

5. Rekap Daftar Gaji dan Rekap Daftar Upah

Dokumen ini merupakan ringkasan gaji dan upah yang dibuat berdasarkan

daftar gaji dan upah.

6. Surat Pernyataan Gaji dan Upah

Dokumen ini dibuat oleh fungsi pembuatan daftar gaji dan upah bersamaan

dengan pembuatan daftar gaji dan upah.

7. Amplop Gaji dan Upah

Utang gaji dan upah karyawan diserahkan kepada setiap karyawan dalam

amplop gaji dan upah.

Penggajian dan pengupahan merupakan objek yang sangat mudah untuk

diselewengkan oleh karyawan maupun pegawai. Ada beberapa cara untuk

melakukan kecurangan dan penyelewengan terhadap gaji dan upah yaitu:

1. Pegawai fiktif, penerbitan cek gaji ke orang yang tidak bekerja lagi di

perusahaan tersebut.

2. Penyiapan bukti pembayaran gaji dan upah palsu dengan maksud untuk

3. Membuat kesalahan-kesalahan dalam perhitungan sehingga gaji dan upah yang

diterima karyawan melebihi ataupun mengurangi jumlah yang semestinya

dibayar.

4. Adanya karyawan yang melakukan absensi untuk beberapa orang karyawan

lain.

5. Mencantumkan jumlah total gaji dan upah yang tidak benar dalam buku gaji

dan upah.

6. Pinjaman pegawai yang tidak mendapat dicatat sebagai pengeluaran.

Pada PT Permodalan Nasional Madani Medan, prosedur pencatatan gaji

dan upah bagian-bagian yang terlibat dalam pencatatan tersebut sesuai dengan

prosedur yang ditetapkan oleh PT Permodalan Nasional Madani Medan sebagai

berikut:

1. Bagian Umum

a. Data Karyawan

Bagian personalia menugaskan pegawainya untuk menilai pengendalian

internal gaji dan upah sejak menerima pegawai-pegawai yang diperlukan

perusahaan, sehingga perusahaan mendapat pegawai yang tepat sesuai

dengan kebutuhan perusahaan. Data karyawan tersebut dicatat mulai dari

nama, nomor pegawai, status karyawan tersebut (menikah, tidak menikah,

anak yang dimiliki) yang diperlukan untuk menentukan bagian penetapan

b. Pencatatan dan Pembayaran Gaji dan Upah

Perusahaan memberlakukan kartu jam kerja setiap harinya yang bertujuan

untuk mencegah penyelewengan pencatatan kehadiran karyawan.

Perusahaan juga menggunakan sistem komputerisasi dalam menghitung gaji

dan upah karyawan serta jumlah hari dari tiap karyawan. Data-data

karyawan dan hal-hal sebagai data pembayaran gaji karyawan. Pada PT

Permodalan Nasional Madani Medan, sistem pembayaran gaji dilakukan

melalui bank yang telah ditentukan oleh pemerintah pusat, dimana

bendaharawan mengirimkan laporan permintaan gaji beserta lampiran

identitas, total gaji yang diterima dan nomor rekening pegawai yang

ditunjukkan kepada bendaharawan pengeluaran PT Permodalan Nasional

Madani Medan untuk dilakukannya pengalihan atau pentransferan gaji,

yang dimana identitas dan besarnya gaji yang diterima oleh pegawai sudah

terlampir di dalam Database Keuangan Negara. Setelah itu laporan

permintaan gaji beserta lampirannya dikirim ke Kantor Pembendaharaan

Keuangan Negara (KPKN) untuk dilakukannya pengalihan atau

pentransferan gaji pegawai. Sedangkan sistem pembayaran honorer

dilakukan secara cash atau langsung dibayarkabn kepada pegawai honorer

melalui Bendahara Pengeluaran.

2. Kepala Bagian Masing-Masing Unit

Kepala Bagian Masing-masing unit mencek kehadiran para pegawai

a. Bagian Keuangan

1. Bendahara

Bendahara bertugas menyerahkan gaji kepada pegawai yang telah

diterima setelah dahulu diperiksa kendalanya dan disetujiu kepada bagian

keuangan dan ditanda tangani oleh bendahara pengeluaran. Setiap

pegawai harus membubuhkan tanda tangan ketika dia menerima

pembayaran gaji. Tanda terima gaji tersebut dikirim kebagian

pembukuan akuntansi.

2. Bagian Pembukuan

Bagian ini bertugas menyimpan semua bukti-bukti dari pembayaran gaji

dan upah kemudian membukukan pembayaran tersebut kedalam buku

besar gaji dan upah.

b. Internal Auditor

Tugas dari internal auditor dalam pengendalian gaji dan upah merupakan

tugas yang termasuk kedalam pengendalian perusahaan secara menyeluruh.

Dalam hal pengendalian gaji dan upah ini auditor akan mengawasi apakah

prosedur-prosedur pencatatan dan pendistribusian gaji telah dijalankan

sebagaimana yang telah ditentukan, mengevaluasi sistem pengendalian

internal gaji dan upah yang sedang dijalankan.

Ada beberapa hal yang harus diperhatikan oleh perusahaan dalam memilih

1. Time Keeping Departemen

Tugas departemen ini adalah mengumpulkan atau menggabungkan data tentang

sejumlah perincian waktu menyelesaikan suatu tugas kerja, hasil produksi atau

produk dalam suatu departemen perusahaan tertentu.

2. Payrool Departemen

Tugas departemen ini adalah menjabarkan jumlah upah dan menjatahkan

jumlah upah tiap-tiap tugas, proses dari departemen pekerjaan, prosedur dan

fungsi-fungsi departemen tersebut ditentukan oleh peraturan perusahaan.

Departemen gaji dan upah diwajibkan menyelenggarakan perusahaan,

departemen gaji dan upah diwajibkan menyelenggarakan tugas pencatatan

klasifikasi tugas, departemen perusahaan tarif upah untuk tiap pekerjaan.

Daftar gaji dan upah suatu perusahaan disusun berdasarkan clock card atau kartu waktu atau berdasarkan komputer.

3. Cost Departemen

Tugas departemen ini mencatat pegawai bagian upah dan gaji mungkin harus

ditempatkan pada masing-masing departemen produksi, untuk membantu

pekerjaan mengumpulkan dan mengklasifikasikan biaya upah. Dengan

rangkuman, kartu waktu dan menjabarkan biaya jasa-jasa karyawan.

Prosedur perhitungan gaji dan upah pada PT Permodalan Nasional Madani

Medan pada tanggal 1 dan 20 untuk pemberian insentif pada suatu periode. Gaji

pegawai bulanan dibayar dalam jumlah yang tetap sesuai dengan golongan

masing-masing atau ketetapan dari instansi.

Menurut Hasibuan (2005 : 124) sistem penghitungan gaji dan upah dapat

digolongkan kedalam tiga golongan yaitu:

1. Sistem menurut upah waktu adalah dibedakan atas upah pekerjaan yaitu upah

perminggu dan upah perbulan.

2. Sistem upah menurut kesatan adalah hasil jumlah hasil produksi akan

diperhitungkan sebagai jumlah upah yang akan diterima karyawan dan

biasanya diterapkan dalam perusahaan yang memproduksi barang yang sama

dan hasil pekerjaan yang dapat diukur, dan upah yang diterima tergantung dari

kegiatan kerja.

3. Sistem borongan adalah suatu cara pengupahan yang penetapan besarnya jasa

didasarkan atas value pekerjaan dan lama mengerjakannya. a. Hari Kerja

Sistem pengendalian yang baik memerlukan prosedur yang memastikan

bahwa para keryawan mampu melaksanakan tugas masing-masing, karena

itu para karyawan bagian akuntansi harus mendapat latihan yang memadai

dan diawasi dalam melaksanakan tugasnya. Ketentuan jam kerja pada PT

Permodalan Nasional Madani Medan sebagai berikut:

Pukul: 08.00 - 12.30 Kerja Senin-Kamis

Pukul: 12.30 - 13.30 Istirahat

Pukul: 13.30 - 17.00 Kerja

Pukul: 12.00 - 14.00 Istirahat

Pukul: 14.00 - 16.00 Kerja

b. Cuti

Cuti yang diberikan kepada pegawai dari perusahaan/instansi sebagai

berikut:

1. Cuti tahunan, diberikan pada karyawan atau pegawai yang telah bekerja

minimal satu tahun. Masa cuti yang diberikan perusahaan yaitu 12 hari

dalam satu tahun. Cuti itu tidak bisa diambil sekaligus, dalam 1 bulan

hanya diperbolehkan mengambil cuti sebanyak empat hari. Selama cuti

pembayaran gaji karyawan tetap berlangsung tanpa ada pemotongan gaji.

2. Cuti khusus, dalam perusahaan/instansi ini cuti khusus yang diberikan

ada 2 yaitu:

a. Cuti Pada Saat Pernikahan

Pada saat pernikahan, instansi memberikan cuti kepada pegawai

sebanyak dua hari.

b. Cuti Pada Saat Melahirkan

Pada saat melahirkan perusahaan/instansi memberikan cuti kepada

pegawai selama dua minggu.

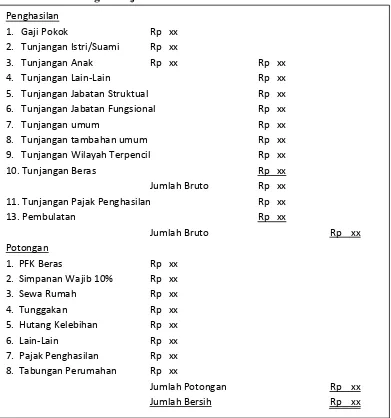

Dibawah ini akan diperlihatkan tabel daftar perhitungan tentang daftar gaji

Tabel 3.1

Daftar Perhitungan Gaji Pada PT Permodalan Nasional Madani Medan

Sumber : PT Permodalan Nasioal Madani (Persero) Cabang Medan

D. Sistem Pengendalian Internal Gaji dan Upah

Istilah internal control diterjemahkan ke dalam Bahasa Indonesia sebagai

kontrol intern atau sering juga ditulis sebagai pengendalian internal. Secara umum

pengendalian intern bertujuan untuk meminimumkan kesalahan-kesalahan yang

terjadi dalam perusahaan. 11. Tunjangan Pajak Penghasilan Rp xx

Berikut ini merupakan pendapat mengenai pengertian pengendalian

internal seperti:

Holmes, dan Burns (2005:1112): Pengendalian internal merupakan

rencana organisasi yang semua metode serta peraturan yang sederajat yang

digunakan dalam perusahaan menjaga kekayaannya, memeriksa kecermatan dan

keandalan dan akuntansinya, meningkatkan efesiensi operasionalnya dan

mendorong kepatuhan kebijakan-kebijakan yang digariskan manajemen.

Untuk terlaksananya pengendalian internal gaji dan upah yang baik maka

perlu diadakan pemisahan tugas dan fungsi dimana suatu kegiatan mulai dari awal

sampai dengan selesai tidak boleh dikerjakan oleh satu orang, hal ini penting

untuk menghindari tugas rangkap yang dapat memungkinkan terjadinya

penyelewengan. Penerimaan karyawan tidak boleh dilakukan oleh bagian yang

tidak pada bidangnya.

Ada beberapa asumsi dasar yang perlu dipahami mengenai pengendalian

internal bagi suatu entitas organisasi, yaitu:

1. Sistem pengendalian intern merupakan management responsibility. Bahwa sesungguhnya yang paling berkepentingan terhadap sistem pengendalian

internal suatu entitas/organisasi adalah manajemen, karena dengan sistem

pengendalian internal yang baik itulah top manajemen dapat mengharapkan

kebijakannnya dipatuhi, aktiva atau harta dilindungi, dan penyelenggara

pencatatan berjalan baik.

2. Sistem pengendalian internal seharusnya bersifat generik, mendasar, dan dapat

3. Sistem pengendalian internal adalah reasonable asurance, artinya tingkat rancangan yang didesain adalah yang paling optimal. Internal control tidak

menjamin sepenuhnya bahwa entitas akan dapat mencapai tujuan, melainkan

sepenuhnya bahwa entitas akan dapat mencapai tujuan, melainkan hanya

member reasonable asurance (keyakinan memadai) yang mendorong tercapainya tujuan manajemen/organisasi.

4. Sistem pengendalian internal memiliki keterbatasan-keterbatasan (Constraints) misalnya, sebaik-baiknya control kalau pegawai yang melaksanakannya tidak

cakap atau kolusi, maka tujuan pengendalian itu mungkin tidak tercapai.

5. Sistem pengendalian internal harus selalu dan terus-menerus dievaluasi,

diperbaiki, disesuaikan dengan perkembangan kondisi dan teknologi.

Pada PT Permodalan Nasional Madani Medan, bagian-bagian yang

berhubungan dengan sistem pengendalian gaji dan upah adalah:

1. Bagian Umum

Apabila ada suatu bagian dalam kantor/instansi yang membutuhkan pegawai

baru harus mengajukan formulir permintaan tenaga kerja baru kepada bagian

umum, dari formulir tersebut harus disetujui oleh kepala bagian yang

membutuhkan. Bagian umum berdasarkan permintaan pegawai baru dengan

cara mencari pegawai baru dengan melihat surat-surat permohonan yang sudah

ada, tetapi bila permohonan belum masuk, bagian umum mencari pegawai baru

dengan sumber tenaga kerja seperti:

a. Teman-Teman Pegawai Instansi

c. Dan Lain-Lain

Berdasarkan surat permohonan yang masuk tersebut, kemudian bagian umum

menyelenggarakan test untuk kemampuan calon-calon pegawai dan

berdasarkan hasil test diumumkan beberapa pegawai yang diterima, kemudian

mereka diminta untuk mengikuti test kesehatan, calon karyawan yang

dinyatakan lulus test kesehatan diserahkan kepada bagian-bagian yang

membutuhkan untuk selanjutnya diwawancarai. Berdasarkan hasil ini, bagian

yang membutuhkan pegawai yang diterima.

Bagi calon pegawai yang telah memenuhi persyaratan tersebut akan diangkat

sebagai pegawai dengan masa training paling lama tiga bulan, selama masa itu

karyawan diberikan kedudukan yang sesuai dengan ketentuan penggajian yang

berlaku.

2. Bagian Pengendalian Waktu

Tiap pegawai wajib hadir dan diharuskan mengisi daftar hadir yang telah

disediakan. Khusus bagi pegawai yang bekerja dilapangan dan petugas jaga

diatur dalam shiff dan mempunyai jam kerja 12 jam sehari. Untuk hal ini

terlebih dahulu diperlukan waktu 1214 jam khusus tentang penyimpangan

waktu kerja dan istirahat yang dikeluarkan Depnaker setempat.

3. Bagian Administrasi dan Keuangan

Bagian ini bertugas untuk menandatangani daftar gaji dan upah, dan kartu gaji

dan upah yang diterima dari bagian pendistribusian biaya dan dikirim ke

4. Bagian Pembukuan

Daftar gaji dan upah yang diterima dari bagian pendistribusian biaya

dibukukan dalam buku besar.

Sebagaimana telah diuraikan diatas bahwa kegunaan pokok dari

pengendalian internal gaji dan upah untuk mengawasi jumlah gaji dan upah yang

diterima pegawai/karyawan.

Untuk melaksanakan sistem pengendalian internal gaji dan upah ada lima

komponen yang saling berkaitan yaitu:

a. Lingkungan Pengendalian

b. Penilaian Resiko

c. Kegiatan Pengendalian

d. Informasi dan Komunikasi

e. Monitoring

Pada PT Permodalan Nasional Madani Medan, Sistem Pengendalian

Internal Gaji dan Upah dilakukan oleh pembuat daftar gaji berdasarkan golongan

masing-masing pegawai kemudian diperiksa oleh kuasa pembuat komitmen lalu

diajukan oleh pejabat penandatanganan dengan mengeluarkan Surat Perintah

Membayar (SPM) setelah itu diajukan oleh Kantor Pelayanan Perbendaharaan

(KPPN) yang diajukan oleh bendaharawan rutin dan diperiksa lagi oleh

bendaharawan tersebut dan ditandatangani dengan menggunakan rekening

E. Analisa dan Evaluasi Unsur-Unsur Gaji dan Upah

Dalam hal ini PT Permodalan Nasional Madani Medan telah menerapkan

sistem tambahan gaji pegawai yang mengabdikan dirinya pada instansi.

Tambahan gaji yang diberikan oleh instansi cukup baik, dimana selain gaji pokok

instansi juga memberikan tambahan pendapatan atau bantuan untuk meningkatkan

kesejahteraan pegawai seperti tunjangan-tunjangan dan insentif.

Dengan ini dapat dilihat bahwa instansi sangat memperhatikan

kesejahteraan pegawainya agar dapat hidup layak.

Dengan demikian tidak ada alasan bagi pegawai untuk menyatakan bahwa

instansi tidak memperhatikan kesejahteraan mereka, apalagi sampai melakukan

tindakan-tindakan yang tidak sesuai dengan peraturan instansi. PT Permodalan

Nasional Madani Medan telah membayar gaji dan upah pegawai sesuai dengan

ketetapan yang telah diterapkan oleh pemerintah.

F. Analisa dan Evaluasi Sistem PengendalianInternal Gaji dan Upah

Penilaian terhadap pengendalian gaji dan upah yang ditetapkan PT

Permodalan Nasional Madani Medan antara lain:

1. PT Permodalan Nasional Madani Medan mempunyai syarat-syarat sistem

pengendalian internal yang baik dan telah terlaksana dengan alasan bahwa

struktur organisasi yang terdapat dalam instansi mempunyai pemisahan fungsi

secara tepat, sehingga dengan sistem tersebut instansi dapat melakukan

pembayaran gaji dan upah dengan baik.

2. PT Prmodalan Nasional Madani Medan sangat memperhatikan masalah

dengan segera menyelesaikan permasalahan-permasalahan yang timbul dalam

gaji dan upah.

3. Pada PT Permodalan Nasional Madani Medan melakukan pemisahan fungsi

secara tepat dalam gaji pada beberapa bagian tersebut. Bagian umum akan

menerima pegawai yang dibutuhkan sesuai dengan yang diinginkan serta akan

mencatat, mengkonsep dan mencetak daftar gaji dan upah masing-masing

pegawai.

4. Prosedur-prosedur pengendalian internal gaji dan upah dimulai dari

penerimaan pegawai, pencatatan gaji dan upah dan kegiatan terakhir

pembayaran gaji dan upah dan kegiatan terakhir pembayaran gaji dan upah

kepada pegawai telah dijalankan dengan baik oleh PT Permodalan Nasional

BAB IV

KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian dan analisa, penulis mencoba memberikan

kesimpulan yang berhubungan dengan Pengendalian Internal Gaji dan Upah

Pegawai pada PT Permodalan Nasional Madani Medan.

A. Kesimpulan

Berdasarkan uraian teoritis mengenai pengendalian internal gaji dan upah

serta analisis dan evaluasi, maka pada bab ini penulis akan menarik kesimpulan

yang didasarkan pada uraian-uraian tentang internal kontrol gaji dan upah pada

bab-bab yang terdahulu yaitu:

1. Struktur organisasi yang terdapat di dalam organisasi ini mempunyai fungsi

pemisah secara tepat. Sistem tersebut mampu menjaga keamanan harta, mampu

membuat operasi instansi menjadi lebih efesien serta dapat membantu menjaga

dipatuhinya manajemen yang telah ditetapkan.

2. Unsur-unsur gaji dan upah pada PT Permodalan Nasional Madani Medan telah

dipenuhi dengan baik, ditandai dengan pemberian kesejahteraan pada pegawai

dengan memberi tunjangan-tunjangan dan bantuan-bantuan lainnya.

3. Prosedur pencatatan gaji dan upah telah dilakukan dengan baik ditandai dengan

tidak adanya penyelewengan dan kecurangan terhadap gaji dan upah, karena

telah dilakukan pencatatan gaji dan upah pada bagian yang terpisah.

4. Sistem pengendalian internal gaji dan upah telah dilaksanakan dengan baik

pembayaran kepada masing-masing pegawai serta tidak terlalu berbelit-belit

untuk menciptakan suatu efesiensi kerja.

B. Saran

Dari kesimpulan di atas, maka penulis memberikan saran-saran kepada

instansi. Adapun saran yang akan diberikan penulis adalah:

1. Pemberian insentif atau tambahan gaji kepada pegawai yang berprestasi untuk

meningkatkan motivasi pegawai lainnya.

2. Sebaiknya perhatian terhadap internal kontrol agar dapat lebih ditingkatkan,

mengingat perkembangan zaman yang semakin maju diiringi tingkat kebutuhan

yang semaki tinggi.

3. Dalam rangka untuk meningkatkan kecakapan dan efesiensi kerja, maka perlu

DAFTAR PUSTAKA

Holmes, Arthur, W. dan David C. Burns. 2005. Auditing : Standard and

Procedures 9th Edition, Auditing : Norma dan Prosedur, Alih Bahasa : Moh. Badjuri, Buku Satu, Edisi Kesembilan, Erlangga, Jakarta.

Malayu S. P. Hasibuan. 2003. Dasar-Dasar Kebijaksanaan Keuangan Negara, Penerbit, PT. Rineka Cipta, Jakarta

Mathlis, Robert L dan H Jackson. 2002. Manajemen Sumber Daya Manusia,

Buku dua, Edisi Pertama, Penerbit Salemba Empat, Jakarta.

Mulyadi. 2001. Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Penerbit Salemba Empat, Jakarta.

Sugiarso, dan Winarni. 2005. Dasar-Dasar Akuntansi Perkantoran Untuk