TUGAS AKHIR

SISTEM PENGENDALIAN INTERNAL GAJI DAN UPAH PADA PT. PEGADAIAN (PERSERO)

KANWIL I MEDAN

Oleh :

HERI SUDARMADI 122102045

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : HERI SUDARMADI

NIM : 122102045

PROGRAM STUDI : DIII AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERNAL GAJI DAN UPAH PADA PT. PEGADAIAN (PERSERO) KANWIL I MEDAN

Tanggal ………...2015 DosenPembimbingTugasAkhir

NIP. 19550908 198103 1 005 (Drs. Rasdianto, M.Si, Ak)

Tanggal ………...2015 Ketua Program Studi DIII Akuntansi

NIP. 19511114 198203 1 002 (Drs. Rustam, M.Si, Ak, CA)

Tanggal ………..2015 Dekan Fakultas Ekonomi dan Bisnis

NIP. 19560407 198002 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : HERI SUDARMADI

NIM : 122102045

PROGRAM STUDI : DIII AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERNAL GAJI DAN UPAH PADA PT. PEGADAIAN (PERSERO) KANWIL I MEDAN

Medan, Juli 2015

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT karena dengan

kasih sayang, anugerah, hidayah dan karunia-Nya, sehingga penulis dapat

menyelesaikan Tugas Akhir ini, yang berjudul “Sistem Pengendalian Internal

Gaji dan Upah Pada PT. Pegadaian (Persero) Kanwil I Medan”.

Tugas Akhir ini merupakan syarat untuk menyelesaikan pendidikan

Diploma III Jurusan Akuntansi dari Universitas Sumatera Utara. Dalam

melaksanakan penelitian dan penyelesaian tugas akhir ini, penulis menghadapi

berbagai kesulitan, namun karena bantuan dan bimbingan dari berbagai pihak,

penulis akhirnya mampu menyelesaikan Tugas Akhir ini.

Selama dalam menyelesaikan Tugas Akhir ini, penulis banyak menerima

ilmu pengetahuan, ataupun masukan dan dukungan/dorongan. Untuk itu dalam

kesempatan ini, penulis ingin mengucapkan terima kasih yang sebesar-besarnya

kepada :

1. Bapak Prof. Azhar Maksum, M.Ec, Ac., Ak., CA., selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak, selaku Ketua Program Studi Diploma III

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, yang telah mau

memberikan pengetahuan dan pengarahan kepada seluruh mahasiswa/i.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak, selaku Sekretaris Departemen Diploma

III Akuntansi Universitas Sumatera Utara.

4. Bapak Drs. Rasdianto, M.Si, Ak, selaku dosen pembimbing yang telah bersedia

memberikan saran dan masukan kepada penulis.

5. Bapak Panji Prangkunang, SE, selaku Manajer Keuangan serta staff pegawai

pada PT. Pegadaian (Persero) Kanwil I Medan yang memberikan izin kepada

penulis untuk melakukan riset.

6. Teristimewa kepada orang tua tunggal tercinta, yaitu Ibunda tercinta “Linda

Darmi”, yang telah mencurahkan segala kasih sayangnya dan perhatiannya,

serta selalu memenuhi kebutuhan penulis, baik materil maupun moril, dan

untuk almarhum Ayah semoga ditempatkan di sisi Allah yang paling indah,

penulis sangat sayang dan rindu sama Ayah.

7. Kepada sahabat-sahabat tercinta yang selalu ada untukku, Wina Agustin,

Wulan Rhamadani, M. Furqan, dan sepupu tersayang (Tri Deviolita, Dian

Firdianto), serta orang-orang terdekat penulis.

8. Sahabat kampus Fachry, Ruliff, serta teman – teman Akuntansi 2012 grup A

yang tak dapat disebutkan satu persatu. Khususnya, Lia Gembul, Mustika,

Furqan, Sadiq, Arif, Ade, dll serta Bapak dan Ibu dosen dari semester I s/d

semester VI yang telah memberikan ilmu pengetahuan kepada penulis.

9. Buat semua pihak yang telah membantu penulis dalam penyusunan Tugas

Penulis menyadari bahwa penyusunan Tugas Akhir ini masih jauh dari

sempurna. Oleh karena itu, penulis mengharapkan saran dan kritik yang sifatnya

membangun untuk kesempurnaan ini. Penulis berharap semoga Tugas Akhir ini

dapat memberikan manfaat yang berguna bagi semua pihak pembaca.

Medan, Juli 2015

Penulis

DAFTAR ISI

Halaman

KATAPENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I : PENDAHULUAN ... 1

A. ... Lat ar Belakang Masalah ... 1

B... Ru musan Masalah ... 4

C.... Tuj uan dan Manfaat Penelitian ... 4

1. ... Tuj uan Penelitian ... 4

2. ... Ma nfaat Penelitian ... 4

D. ... Ren cana Penulisan ... 5

2. ... Ren

cana Isi ... 6

BAB II : PT. PEGADAIAN (PERSERO) KANWIL 1 MEDAN ... 8 A. ... Seja

rah Ringkas PT. Pegadaian (Persero) ... 8

B... Stru

ktur Organisasi ... 13

C... Job

Description ... 14

D. ... Jari

ngan Usaha ... 21

E. ... Kin

erja Usaha Terkini ... 22

F. ... Ren

cana Usaha ... 23

BAB III : SISTEM PENGENDALIAN INTERNAL GAJI DAN UPAH PADA PT. PEGADAIAN (PERSERO) KANWIL 1 MEDAN .. 26 A. ... Pen

B.... Uns

ur-unsur Gaji dan Upah ... 30

C.... Pro

sedur Perhitungan Gaji dan Upah ... 33

D. ... Pro

sedur Pencatatan Gaji dan Upah ... 39

E. ... Pen

gendalian internal gaji dan upah ... 42

BAB IV : KESIMPULAN DAN SARAN ... 47 A. ... Kes

impulan ... 47

B.... Sar an ... 47

DAFTAR PUSTAKA ... 49 LAMPIRAN ... 50

Nomor Judul Halaman 1.1 Jadwal Survey/Observasi dan Penyusunan Tugas Akhir ... 5

Nomor Judul Halaman 2.1 Struktur Organisasi PT. Pegadaian (Persero) Kanwil 1 Medan ... 13

3.1 Prosedur Pembayaran Gaji PT. Pegadaian (Persero) Kanwil I Medan ... 36

Lampiran 1 Surat izin riset………….. ... 50

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada umumnya suatu perusahaan, baik itu perusahaan jasa maupun

perusahaan industri berusaha untuk menciptakan iklim usaha yang sehat.

Hal tersebut merupakan tuntutan setiap perusahaan, terutama di era

globalisasi seperti saat ini. Persaingan usaha yang semakin tajam

menyebabkan perusahaan terus – menerus meningkatkan kualitasnya,

terutama dalam membina sumber daya manusianya.

Menyadari pentingnya sumber daya manusia bagi kelangsungan hidup

dan kemajuan perusahaan, maka perusahaan harus memberikan perhatian

yang khusus pada faktor produksi ini dan sudah sewajarnya pemilik

perusahaan memandang manusia lebih dari sekedar asset perusahaan tetapi

sebagai mitra dalam perusahaan. Sumber daya manusia khususnya

karyawan tidak hanya dipandang sebagai unsur yang memberikan kontribusi

kepada perusahaan, tetapi juga memberikan dorongan atau motivasi agar

selalu dapat memberikan kontribusi terbaiknya bagi perusahaan. Agar dapat

memotivasi bekerja, maka perusahaan perlu memperhatikan kebutuhan –

kebutuhan karyawan tersebut, karena apabila kebutuhan karyawan dipenuhi

maka mereka akan mendapat kepuasan.

maupun bagi pihak karyawan. Karyawan memberikan prestasi kerja yang

baik bagi perusahaan, sedangkan pihak perusahaan memberikan gaji yang

sesuai dengan prestasi dan golongan atau serata kerja yang telah diberikan

bagi perusahaan.

PT. Pegadaian (Persero) Kanwil I Medan Sumatera Utara, merupakan

salah satu Badan Usaha Milik Negara (BUMN) yang bergerak dalam bidang

jasa penyalura

mana perusahaan ini banyak memperkerjakan tenaga kerja dengan berbagai

tingkatan. Perusahaan ini memeberikan imbalan atas jasa karyawannya

berupa gaji dan upah, dan telah menerapkan sistem akuntansi atas gaji dan

upah untuk pengendalian gaji dan upah.

Gaji merupakan suatu bentuk kompensasi yang dibayarkan

perusahaan kepada karyawannya atas jasa yang diberikan kepada

perusahaan yang bersangkutan. Sistem penggajian yang baik dapat

merangsang timbulnya motivasi kerja sehingga bisa bekerja lebih produktif.

Karena besarnya gaji akan berpengaruh positif pada kinerja karyawan dan

perkembangan perusahaan.

Dalam keadaan tersebut perlu diadakan suatu penanganan yang dapat

dijadikan kontrol bagi seluruh operasional perusahaan. Salah satunya yaitu

dengan dilakukannya suatu pengendalian internal gaji dan upah yang baik

untuk menunjang kelancaran aktifitas perusahaan itu sendiri. Namun selain

kemungkinan – kemungkinan buruk yang bisa terjadi, seperti kerugian,

pemborosan, dan kecurangan-kecurangan.

Oleh sebab itu dengan diterapkannya pengendalian internal gaji dan

upah yang baik dan efektif sesuai dengan prosedur yang ditetapkan,

pimpinan perusahaan tidak perlu terus – menerus mengawasi aktivitas

karyawan secara langsung, tetapi cukup dengan pendelegasian wewenang

terhadap bawahannya atau yang sering disebut dengan auditor intern, yakni

auditor yang bertugas menentukan apakah kebijakan dan prosedur yang

telah ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik

tidaknya penjagaan terhadap kekayaan organisasi, menentukan efisiensi dan

efektifitas prosedur kegiatan organisasi.

Dalam sebuah perusahaan, permasalahan gaji dan upah merupakan hal

yang sangat vital, sehingga seringkali menimbulkan

kecurangan-kecurangan. Salah satu contohnya adalah dengan memasukkan nama

karyawan fiktif dalam daftar gaji dan upah, potongan gaji maupun

pemberian gaji yang tidak sesuai. Tentu saja hal ini akan sangat merugikan

dan berdampak terhadap kelangsungan hidup perusahaan maupun aktivitas

pegawai.

Berdasarkan uraian diatas, penulis mengambil keputusan untuk

menyusun Tugas Akhir ini dengan judul “SISTEM PENGENDALIAN

B. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka yang menjadi

rumusan masalah dalam penyusunan tugas akhir ini adalah “ Bagaimana

Sistem Pengendalian Internal Gaji dan Upah yang Diterapkan Pada PT.

Pegadaian (Persero) Kanwil I Medan ?”.

C. Tujuan Dan Manfaat Penelitian

1. Tujuan dari penelitian ini adalah sebagai berikut :

a. Untuk mengetahui bagaimana sistem pengendalian internal gaji dan

upah pada PT. Pegadaian (Persero) Kanwil I Medan telah berjalan

sesuai dengan ketentuan yang ditetapkan.

b. Untuk mengetahui bagaimana manajemen PT. Pegadaian Medan

dalam melaksanakan pengendalan internal gaji dan upah.

2. Manfaat dari penelitian ini adalah sebagai berikut :

Penelitian ini tidak hanya bermanfaat bagi penulis tetapi juga bermanfaat bagi

perusahaan/instansi dan peneliti lainnya.

a. Bagi penulis, untuk memperoleh pengetahuan mengenai pengendalian

internal gaji dan upah.

b. Bagi pembaca, memberikan informasi guna peneliti lain dalam

menambah wawasan tentang penelitian yang sama di kemudian hari.

c. Bagi perusahaan, agar dapat memberikan sumbangan pemikiran bagi

manajemen perusahaan untuk meningkatkan pengendalian internal

d. Bagi penulis – penulis lainnya, dapat digunakan sebagai pembanding

untuk melakukan penelitian pada waktu yang akan datang.

D. Rencana Penulisan

Adapun sistematika penulisan Tugas Akhir adalah sebagai berikut :

1. Jadwal Survey / Observasi

Penelitian dilakukan dari bulan Mei 2015 di PT. Pegadaian (Persero)

[image:17.595.118.510.371.706.2]Kanwil I Medan.

Tabel 1.1

Jadwal Survey/Observasi dan Penyusunan Tugas Akhir

No. Kegiatan

Mei 2015

Juni 2015 III IV I II

1 Pengesahan Penulisan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

Penulis membahas Tugas Akhir ini dalam empat bab, dimana

masing-masing bab dibagi lagi atas sub-sub bab agar diperoleh pemahaman yang

lebih mendalam. Secara garis besar Tugas Akhir ini berisi:

BAB I : PENDAHULUAN

Pada bab ini akan diuraikan tentang latar belakang

masalah, rumusan masalah, tujuan dan manfaat

penelitian, rencana penulisan yang mencakup jadwal

survey/observasi dan rencana isi.

BAB II : PT. PEGADAIAN (PERSERO) KANWIL I MEDAN Pada bab ini meliputi sejarah ringkas instansi, struktur

organisasi , job description, jaringan usaha, kinerja usaha

terkini dan rencana usaha PT. Pegadaian (Persero)

Kanwil I Medan.

BAB III : SISTEM PENGENDALIAN INTERNAL GAJI DAN UPAH PT. PEGADAIAN (PERSERO) KANWIL I MEDAN

Pada bab ini penulis menguraikan mengenai pengertian

sistem pengendalian gaji dan upah, Unsur – unsur gaji

dan upah, prosedur perhitungan gaji dan upah, prosedur

pencatatan gaji dan upah, dan pengendalian internal gaji

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini penulis mencoba menguraikan kesimpulan

untuk menjawab rumusan masalah pada BAB I, dan

saran yang dapat memberikan kemajuan instansi pada

BAB II

PROFIL PT. PEGADAIAN (PERSERO) KANWIL I MEDAN

A. Sejarah Ringkas Perusahaan PT. Pegadaian (Persero) Kanwil I Medan Sejarah Pegadaian dimulai pada zaman era kolonial saat Pemerintah

Belanda

memberikan kredit dengan sistem gadai, lembaga ini pertama kali didirikan di

Batavia pada tanggal 20 Agustus 1746. Ketika

kekuasaan Indonesia dari tanga

milik

mendirikan usaha pegadaian asal mendapat lisensi dari

setempat ("liecentie stelsel"). Namun metode tersebut berdampak buruk

pemegang lisensi menjalankan praktek rentenir atau lintah darat yang

dirasakan kurang menguntungkan pemerintah berkuasa (Inggris). Oleh karena

itu metode "liecentie stelsel" diganti menjadi "pacth stelsel" yaitu pendirian

pegadaian diberikan kepada umum yang mampu membayar

kepada pemerintah daerah. Pada saat Belanda berkuasa kembali, pacth stelsel

tetap dipertahankan dan menimbulkan dampak yang sama. Pemegang hak

ternyata banyak melakukan penyelewengan dalam menjalankan bisnisnya.

Selanjutnya pemerinta

pemerintah agar dapat memberikan perlindungan dan manfaat yang lebih

besar bagi masyarakat. Berdasarkan hasil penelitian tersebut, pemerintah

Hindia Belanda mengeluarka

yang mengatur bahwa usaha Pegadaian merupaka

tanggal 1 April 1901 didirikan Pegadaian Negara pertama di

Pegadaian. Pada masa penduduka

Pegadaian yang terletak di jalan Kramat Raya

tawanan perang dan kantor pusat Jawatan Pegadaian dipindahkan ke jalan

Kramat Raya 132. Tidak banyak perubahan yang terjadi pada masa

pemerintahan Jepang baik dari sisi kebijakan maupun struktur organisasi

Jawatan Pegadaian. Jawatan Pegadaian dalam bahasa Jepang disebut ‘Sitji

Eigeikyuku’, Pimpinan Jawatan Pegadaian dipegang oleh orang Jepang yang

bernama Ohno-San dengan wakilnya orang pribumi yang bernama M.

Saubari.

Pada masa awal pemerintahan Republik Indonesia yakni zaman era

kemerdekaan, kantor Jawatan Pegadaian sempat pindah ke Karanganyar,

perang kemerdekaan kantor Jawatan Pegadaian kembali lagi ke Jakarta dan

Pegadaian dikelola oleh Pemerintah Republik

Pegadaian sudah beberapa kali berubah status, yaitu sebagai Perusahaan

Pemerintah

1. Visi dan Misi

No.7/1969 menjadi Perusahaan Jawatan (Perjan), dan selanjutnya

berdasarkan Peraturan Pemerintah No.10/1990 (yang diperbaharui dengan

Peraturan Pemerintah No.103/2000) berubah lagi menjadi Perusahaan Umum

(Perum). Kemudian pada tahun 2011, perubahan status kembali terjadi yakni

dari Perum menjadi Perseroan yang telah ditetapkan dalam Peraturan

Pemerintah (PP) No.51/2011 yang ditandatangani pada 13 Desember 2011.

Namun, perubahan tersebut efektif setelah anggaran dasar diserahkan ke

pejabat berwenang yaitu pada 1 April 2012.

Visi :

Sebagai solusi bisnis terpadu terutama berbasis gadai yang selalu menjadi

market leader dan mikro berbasis fidusia selalu menjadi yang terbaik untuk

masyarakat menengah kebawah.

Misi :

Misi PT. Pegadaian (Persero) Kanwil I Medan yaitu :

a. Memberikan pembiayaan yang tercepat, termudah, aman dan selalu

memberikan pembinaan terhadap usaha golongan menengah

kebawah untuk mendorong pertumbuhan ekonomi.

b. Memastikan pemerataan pelayanan dan infrastruktur yang

memberikan kemudahan dan kenyamanan diseluruh Pegadaian

dalam mempersiapkan diri menjadi pemain regional dan tetap

c. Membantu Pemerintah dalam meningkatkan kesejahteraan

masyarakat golongan menengah kebawah dan melaksanakan usaha

lain dalam rangka optimalisasi sumber daya perusahaan.

2. Budaya Perusahaan

Untuk mendukung terwujudnya visi dan misi Perseroan, maka telah

ditetapkan budaya perusahaan yang harus selalu dipelajari, dipahami,

dihayati, dan dilaksanakan oleh seluruh insan Pegadaian yaitu jiwa

INTAN yang terdiri dari :

1. Inovatif :

a. Berinisiatif, kreatif, produktif, dab adaptif

b. Berorientasi pada solusi bisnis

2. Nilai Moral Tinggi

a. Taat beribadah

b. Jujur dan berpikir positif

3. Terampil

a. Kompeten di bidang tugasnya

b. Selalu mengembangkan diri

4. Adi Layanan

a. Peka dan cepat tanggap

b. Empatik, santun, dan ramah

5. Nuansa Citra

a. Bangga sebagai insan Pegadaian

B. Struktur Organisasi

Struktur Organisasi diperlukan untuk membedakan batas-batas

wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya

hubungan/ keterkaitan antara setiap bagian untuk mencapai tujuan yang telah

ditetapkan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah

untuk mengatur seluruh aktivitas maupun kegiatan instansi

tersebut.Pengaturan ini dihubungkan dengan pencapaian instansi yang telah

ditetapkan sebelumnya.Wadah tersebut disusun dalam suatu struktur

organisasi dalam instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan dapat

diterapkan, sehingga efisiensi dan efektivitas kerja dapat diwujudkan melalui

kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat

dicapai. Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan

persorangan, maupun kelompok kerja yang berfungsi melaksanakan

serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal

melalui saluran tunggal. Adapun struktur organisasi dari PT. Pegadaian

Gambar 2.1

Struktur Organisasi PT Pegadaian (Persero) Kantor Wilayah Medan

Sumber : PT. Pegadaian (Persero) Kanwil I Medan

C. Job Description

PT Pegadaian Kantor Wilayah I Medan dipimpin oleh seorang

pemimpin yang disebut Kepala Kantor Wilayah. Adapun fungsi dan tugas

Kepala Kantor Wilayah PT Pegadaian Kanwil Medan adalah sebagai berikut:

1. Menyusun rencana kerja dan anggaran kantor wilayah agar pelaksanaan

operasional dan kegiatan perusahaan di daerah berjalan dengan lancar dan

terpadu.

2. Mengkoordinasikan pengurusan, pengelola dan pengawasan kegiatan

operasional perusahaan di wilayah berdasarkan peraturan yang berlaku

dalam rangka meningkatkan dan mengamankan omset perusahaan.

3. Mengkoordinasikan pengurusan keuangan dan pembukuan kegiatan

operasional perusahaan di wilayah sesuai dengan ketentuan yang berlaku

dalam rangka tertib administrasi di daerah.

4. Mengkoordinasikan pengurusan pengangkatan kenaikan pangkat, mutasi,

promosi, pemberitahuan, pensiunan, izin cuti dan perjalanan dinas serta

penggajian berdasarkan peraturan yang berlaku dalam rangka memotivasi

pegawai untuk meningkatkan produktifitas kerja.

5. Mengkoordinasikan pengurusan pemeliharaan asset perusahaan di cabang

sesuai dengan ketentuan yang berlaku dalam rangka mengamankan asset

6. Mewakili kepentingan perusahaan di wilayah baik kedalam maupun keluar

perusahaan sesuai dengan kewenangan dalam rangka meningkatkan

pelayanan dan citra serta hubungan perusahaan dengan pihak lain.

7. Mengkoordinasikan tugas pekerjaan bawahan di lingkungan kantor

wilayah agar pelaksanaan tugas berjalan lancar dan terarah.

8. Membimbing bawahan pada kantor wilayah dalam rangka pembinaan

bawahan.

9. Menyusun laporan pertanggungjawaban pelaksanaan tugas kantor wilayah

sebagai bahan pertimbangan penyusunan program kerja tahun berikut.

Untuk melaksanakan tugas tersebut Kepala Kantor Wilayah dibantu oleh:

1. Inspektur Wilayah

2. Manajer Bisnis

3. Manajer Keuangan

4. Manajer SDM

5. Manajer Logistik

6. Pemimpin Cabang

Tugas masing-masing pembantu kepala kantor wilayah pegadaian tersebut

dapat diperinci sebagai berikut:

1. Inspektur Wilayah

Dalam menjalankan tugasnya inspektur wilayah bertanggungjawab

Adapun tugas dan fungsi inspektur wilayah adalah sebagai berikut:

a.Mengkoordinasikan penyusunan rencana dan program pemeriksaan

berdasarkan pedoman pemeriksaaan agar pelaksanaan berjalan dengan

efektif dan efisien

b.Menyiapkan laporan kepala kantor wilayah atas tindakan lanjut hasil

temuan SPI dan pemeriksaan extern dalam rangka menyelesaikan hasil

temuan pemeriksaan.

c.Mengkoordinasikan pelaksanaan kunjungan kerja pemeriksaan di

cabangnya sesuai dengan pedoman pekerjaan dalam rangka

mengamankan asset perusahaan.

d.Menyusun laporan pertanggungjawaban pelaksanaan tugas inspektorat

wilayah sebagi bahan penyusunan program kerja tahun berikutnya.

2. Manajer Bisnis

Merupakan Pembantu Kepala Kantor Wilayah. Dalam rangka

melaksanakan tugasnya berada dibawah koordinasi kepala kantor wilayah

dan bertanggungjawab penuh kepada kantor wilayah. Dalam menjalankan

tugasnya manajer bisnis dibantu oleh beberapa asisten manajer bisnis

yang nantinya akan memudahkan pembagian tugas manajer bisnis dalam

bidang-bidang yang cukup kompleks.

Adapun tugas Manajer Bisnis adalah :

1.Membantu, mengevaluasi, meneliti pelaksanaan operasional

2.Menyajikan laporan perkembangan usaha perusahaan sesuai dengan

ketentuan yang berlaku agar dapat meningkatkan pangsa pasar dan pen-

dapatan perusahaan.

Untuk melaksanakan tugas Manajer Bisnis ini di bantu oleh beberapa

asisten manajer bisnis, yaitu :

a.Asisten Manajer Bisnis Gadai

Mempunyai tugas sebagai berikut :

Meneliti, mengkaji, mendokumentasikan serta memelihara sarana

promosi pemasaran sesuai dengan ketentuan yang berlaku dalam

rangka meningkatkan pangsa pasar.

b.Asisten Manajer Pemasaran

Mempunyai tugas sebagai berikut :

Meneliti, mengkaji kegiatan, mendokumentasikan serta memelihara

sarana promosi pemasaran sesuai dengan ketentuan yang berlaku

dalam rangka meningkatkan pangsa pasar.

c.Asisten Manajer Bisnis Fidusia & Jasa Lain

Mempunyai tugas sebagai berikut :

Mengelola, mengevaluasi dan menyajikan data statistik operasional

perusahaan sesuai dengan ketentuan yang berlaku dalam rangka

memberikan informasi perkembangan perusahaan.

3. Manajer Keuangan

Manajer Keuangan pembantu Kepala Kantor Wilayah yang membantu

kelancaran fungsi administrasi keuangan di PT Pegadaian Kantor Wilayah

Medan tersebut.

Adapun tugas-tugas Manajer Keuangan adalah :

1. Mengkoordinasikan dan melaksanakan pengawasan terhadap

kelancaran jalannya fungsi administrasi keuangan di PT Pegadaian

Kantor Wilayah Medan tersebut.

2. Membuat laporan keuangan tahunan (fiskal dan SPT tahunan rumah

sakit),

Untuk menyelenggarakan tugas tersebut, manajer keuangan di bantu

oleh 2 asisten manajer keuangan yaitu :

a. Asisten Manajer Treasuri

Menyusun rencana dan anggaran kerja Kantor Wilayah sesuai

dengan pedoman penyusunan anggaran pelaksanaan tugas berjalan

lancar sesuai dengan rencana.

b. Asisten Manajer Akuntansi

Menyelenggarakan penerimaan, penyimpanan, pembayaran,

pengurusan piutang dan penyelesaian pembayaran pajak dan iuran

lainnya sesuai dengan ketentuan yang berlaku agar pengelolaan

keuangan cabang berdaya guna dan berhasil guna.

4. Manajer SDM

Adapun tugas dari manajer SDM adalah :

1. Memproses pengadaan, pengangkatan, kenaikan pangkat, mutasi,

dinas kesejahteraan berdasarkan peraturan yang berlaku dalam rangka

meningkatkan kelancaran tugas dan penghargaan terhadap prestasi

pegawai,

2. Bertanggung jawab atas pelaksanaan pembinaan dan peningkatan

mutu karyawan yang dibawahinya.

Dalam melaksanakan tugasnya manajer SDM dibantu oleh :

a. Asisten Manajer APSDM

Bertugas menyiapkan dan memproses pengangkatan pegawai,

kepangkatan dan kenaikan gaji berkala yang ada di Kantor Wilayah

dan Cabang.

b. Asisten Manajer Pelatihan

Bertugas menyiapkan dan memproses usul mutasi, promosi,

pemindahan, pemberhentian dan pensiunan pegawai di kantor

Wilayah dan Cabang,

c. Asisten Manajer Kesra & HI

Bertugas menyiapkan dan memproses pembayaran gaji dan

tunjangan serta kesejahteraan pegawai di Kantor Wilayah dan

Cabang.

5. Manajer Logistik

Adapun tugas-tugas dari manajer logistik adalah :

a.Memproses ketatausahaan, rumah tangga daerah dan usulan

pembangunan dalam rangka menunjang kelancaran pelaksanaan tugas

b.Memperbaiki serta menyelenggarakan kehumasan sesuai dengan

ketentuan yang berlaku.

Dalam menjalankan tugasnya manajer logistik dibantu oleh:

a.Asisten Manajer Perlengkapan

Bertugas mengurus administrasi persuratan, pengadaan kebutuhan

kantor, menyelenggarakan kebersihan, ketertiban dan keamanan serta

mengatur penggunaan kendaraan dinas sesuai dengan ketentuan yang

berlaku dalam rangka menunjang kelancaran pelaksanaan tugas

operasional

b.Asisten Manajer Bangunan

Bertugas memproses, menyelenggarakan pembangunan dan

memperbaiki prasarana bangunan serta pinata usahanya sesuai dengan

ketentuan yang berlaku dalam rangka penyediaan sarana kerja yang

memadai dan tertib administrasi.

6. Pemimpin Cabang

Cabang dipimpin oleh Kepala yang diangkat oleh Direksi yang

bertanggung jawab Kepala Direksi melalui Kepala Kantor Cabang.

Adapun tugas-tugas cabang adalah melakukan usaha perusahaan yang

berlangsung berhubungan dengan masyarakat (nasabah) dalam rangka

pemberian kredit gadai atau usaha lain sesuai dengan peraturan yang

D. Jaringan Usaha / Kegiatan

Pemerintah mengubah status badan hukum Perusahaan Umum (Perum)

Pegadaian menjadi perusahaan persero. Hal itu tertulis dalam Pasal 2 ayat (1)

Peraturan Pemerintah (PP) No.51 Tahun 2011 tentang Perubahan Bentuk

Badan Hukum Perum Pegadaian Menjadi Perusahaan Persero, dan

ditandatangani Presiden pada 13 Desember 2011. Disebutkan dalam pasal itu,

dengan status baru, bidang usaha PT Pegadaian adalah gadai dan fidusia, baik

secara konvensional maupun syariah dan jasa lain di bidang keuangan sesuai

ketentuan peraturan perundang-undangan. Usaha itu khusus ditujukan bagi

masyarakat berpenghasilan menengah. Tujuan lain adalah mengoptimalisasi

pemanfaatan sumber daya perseroan dengan menerapkan prinsip perseroan

terbatas. Ada tiga kegiatan usaha utama PT Pegadaian menurut Pasal 2 ayat

(2), yaitu:

1.Menyalurkan pinjaman berdasarkan hukum gadai termasuk gadai efek

2.Menyalurkan pinjaman berdasarkan jaminan fidusia

3.Pelayanan jasa taksiran, sertifikasi dan perdagangan logam mulia serta batu

adi.

Selain kegiatan usaha utama itu, Pasal 2 ayat (3) menyatakan PT Pegadaian

dapat melakukan usaha jasa uang, jasa transaksi pembayaran, dan jasa

administrasi pinjaman. Diamanatkan pula, agar PT Pegadaian

E. Kinerja Usaha Terkini

Setiap perusahaan mempunyai visi dan misi yang harus dijalankan

sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua

begitu juga pada PT. Pegadaian (Persero) Kanwil I Medan, perusahaan terus

berupaya agar tujuan yang telah digariskan oleh perusahaan dapat terwujud.

Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras

yang tinggi dan disiplin serta loyalitas dalam bekerja.

Kinerja perusahaan adalah suatu tampilan keadaan secara utuh atas pe-

rusahaan selama periode waktu tertentu, merupakan hasil atau prestasi yang

dipengaruhi oleh kegiatan operasional perusahaan dalam memanfaatkan

sumber daya-sumber daya yang dimiliki. Kinerja merupakan suatu istilah

secara umum yang digunakan untuk sebagian atau seluruh tindakan atau

aktivitas dari suatu organisasi pada suatu periode dengan referensi pada

jumlah standar seperti biayabiaya masa lalu atau yang diproyeksikan, dengan

dasar efisiensi, pertanggungjawaban atau akuntabilitas manajemen dan

semacamnya (Srimindarti, 2004). Jadi kinerja usaha perusahaan adalah

menyelenggarakan program-program penyaluran kredit yang mudah

dimengerti bagi para customer maupun calon customer, serta melakukan

berbagai macam penyaluran informasi mengenai sistem gadai dengan cara

grebek pasar, melalui iklan-iklan baliho dan lain-lai serta melakukan berbagai

F. Rencana Usaha

Rencana usaha PT. Pegadaian (Persero) Kanwil I Medan antara lain :

a. KCA (Kredit Cepat Aman)

kredit dengan sistem gadai yang di berikan kepada semua golongan

nasabah. baik untuk kebutuhan komsumtif maupun kebutuhan produktif.

b. Kreasi (Kredit Angsuran Fidusia)

kredit dengan angsuran bulanan yang diberikan kepada usaha mikro kecil

dan menegah (UMKM) unktuk pengembangan usaha dengan sistem

fidusia.

c. Krasida (Kredit Angsuran Sistem Gadai)

kredit (pinjaman) angsuran bulanan yang diberikan kepada usaha mikro

kecil dan menengah (UMKM) untuk pengembangan usaha dengan sistem

gadai.

d. Krista (Kredit Usaha Rumah Tangga)

Merupakan pemberian pinjaman kepada ibu-ibu kelompok usaha rumah

tangga sangat mikro yang membutuhkan dana dalam bentuk pinjaman

modal kerja yang pengembalian pinjamannya dilakukan melalui angsuran.

adapun kredit ini hanya dikenakan bunga 0,9 % per bulan tanpa

menggunakan agunan hal ini semata-mata dilakukan PEGADAIAN untuk

membantu kegiatan UKM di INDONESIA

e. Kremada (Kredit Perumahan Swadaya)

Merupakan pemberian pinjaman kepada masyarakat berpenghasilan

secara angsuran. Pendanaan ini merupakan kerja sama dengan Menteri

Perumahan Rakyat.

f. KTJG (Kredit Tunda Jual Gabah)

Diberikan kepada para petani dengan jaminan gabah kering giling.

Layanan kredit ini ditujukan untuk membantu para petani pasca panen agar

terhindar dari tekanan akibat fluktuasi harga pada saat panen dan

permainan harga para tengkulak.

g. Amanah

pembiayaan berprinsip syariah dari pegadaianmelayani anda karyawan

swasta atau pegawai negri untuk memiliki motor atau mobil idaman.

h. Arrum

memudahkan para pengusaha kecil untuk mendapatkan modal usaha

dengan jaminan BPKB dan emas.

i. Kremada

pinjama (kredit) lunak yang diberikan kepada masyarakat berpenghasilan

rendah untuk kebutuhan renovasi atau pembangunan rumah.

j. Kredit multi guna

kredit (pinjaman) dengan sistem fidusia yang di peruntukkan bagi pegawai

atau karyawan suatu instanti yang telah memiliki penghasilan tetap.

k. Investa

pinjaman dengan sistem gadai yang diberikan kepada nasabah dengan

sistem perseorangan maupun institusi dalam waktu tertentu dengan

di bursa efek indonesia.

l. Kredit tunda jual gabah

pinjaman atau talangan dana cepat kepada petani saat panen raya dengan

jaminan gabah kering giling (GKC) unktuk digunakan menutup biaya

BAB III

SISTEM PENGENDALIAN INTERNAL GAJI DAN UPAH PADAPT. PEGADAIAN (PERSERO)

KANWIL I MEDAN

Setiap Perusahaan dalam melaksanakan kegiatannya sudah pasti

membutuhkan karyawan untuk menjalankan kegiatan operasi. Begitu juga

dengan PT. Pegadaian (Persero) Kanwil I Medan, yang bergerak dalam

bidang jasa penyaluran kredit. Untuk meningkatkan kualitas sumber daya

manusia agar mampu bersaing di era globalisasi tentunya harus ada usaha

pemimpin untuk menjadikan para karyawan bekerja lebih baik dan mengabdi

kepada perusahaan dengan rasa yang penuh tanggung jawab.

Salah satu cara untuk meningkatkan semangat kerja karyawan yaitu

dengan memberi imbalan dalam bentuk uang atau barang. Balas jasa yang

bisa diterima disebut sebagai gaji dan upah. Oleh karena itu, jumlah gaji dan

upah yang diberikan harus berdasarkan peraturan yang dapat diterima semua

pihak baik pimpinan dan karyawan.

A. Pengertian Sistem Pengendalian Internal Gaji dan Upah

Pengertian sistem adalah kelompok dari dua atau lebih komponen atau

subsistem yang saling berhubungan yang berfungsi dengan tujuan yang sama.

Sedangkan sistem pengendalian yaitu sistem yang diartikan sebagai alat untuk

Gaji merupakan jumlah total yang dibayarkan karyawan atas jasa-jasa

yang mereka berikan selama satu periode tertentu.

Adapun menurut perusahaan itu sendiri, yaitu “PT. Pegadaian

(Persero) Kanwil I Medan”, mendefinisikan bahwa :

“Administrasi Penggajian/Payroll adalah pekerjaan rutin dan

merupakan salah satu bagian terpenting dalam manajemen perusahaan. Proses

perhitungan gaji harus dapat dilakukan dengan cepat, tepat dan akurat. Untuk

dapat melakukan administrasi penggajian yang baik diperlukan pengetahuan

dan pemahaman yang komperhensif tentang administrasi penggajian”.

Administrasi penggajian harus sesuai dengan hukum dan perundang –

undangan yang berlaku seperti UU Tenaga Kerja, Perpajakan, Jamsostek, dan

menunjang keberhasilan perusahaan. Untuk itu professional dalam bidang

HRD/Payroll dituntut mampu melaksanakan proses administrasi penggajian

mulai dari pemahaman terhadap konsep penggajian, proses perhitungan dan

pembuatan laporan penggajian.

Adapun menurut Pasal 1 ayat 30 No. 13 Tahun 2003, “Upah adalah

hak pekerja/buruh yang diterima dan dinyatakan dalam bentuk uang sebagai

imbalan dari pengusaha kepada pekerja yang ditetapkan dan dibayarkan

menurut suatu perjanjian kerja, kesepakatan, atau peraturan UU, termasuk

tunjangan bagi pekerja dan keluarganya atas pekerjaan telah/akan dilakukan”.

Menurut Mulyadi (2001 : 373) “gaji umumnya merupakan

pembayaran atas penyerahan jasa yang dilakukan oleh karyawan pelaksana

(buruh) umumnya dibayarkan berdasarkan hari kerja, jam kerja, atau jumlah

satuan produk yang dihasilkan oleh karyawan”.

Jadi, gaji dan upah merupakan kompensasi yang paling besar yang

diberikan oleh perusahaan sebagai jasa kepada karyawan dengan berbagai

tunjangan dan fasilitas lainnya. Gaji dan upah sangat penting bagi karyawan

karena merupakan nilai atau prestasi mereka dan sebagai motivator dalam

bekerja, demikian penting bagi perusahaan karena gaji dan upah merupakan

komponen biaya yang besar dan perlu secara terus menerus di awasi. Dan

karena pentingnya gaji dan upah maka perlu diperhatikan dan dipertahankan

agar dedikasi pegawai terhadap pengendalian ini tinggi. Perusahaan harus

membayar gaji dan upah secara lancar kepada karyawan hingga karyawan

diharapkan berusaha meningkatkan kerjanya dan memperjuangkan tugas yang

telah dipercayakan padanya.

Dan pada umumnya gaji merupakan pembagian yang mempunyai

jenjang jabatan manajemen, sedangkan upah umumnya merupakan

pembayaran atas penyerahan jasa yang dilaksanakan untuk karyawan

pelaksana. Tingkat upah juga dipengaruhi oleh hal-hal seperti pendidikan,

kecakapan, inisiatif, kejujuran, serta keberanian karyawan itu sendiri. Upah

biasanya tidak ditetapkan dengan perbandingan langsung terhadap

faktor-faktor tersebut. Dengan kata lain, upah itu dibayar pada tingkat yang

upah ada yang disebut tunjangan, uang lembur, uang makan, serta hal-hal lain

yang menyangkut hal untuk meningkatkan motivasi karyawan.

Dapat disimpulkan “Sistem Pengendalian Internal Gaji dan Upah”

yaitu sistem pengendalian gaji dan upah terhadap apa yang diberikan kepada

karyawan yang telah memberikan jasanya kepada perusahaan. Jumlah gaji

yang dibayarkan secara berkala dan tetap, sedangkan besarnya upah

tergantung kepada hasil kerja dan waktu kerja. Dan pengendalian internal

meliputi rencana organisasi serta semua cara ketentuan-ketentuan yang

dikoordinasikan, yang digunakan dalam perusahaan untuk melindungi harta

milik perusahaan, memeriksa ketelitian dan kebenaran data akuntansi,

meningkatkan efisiensi kebijaksanaan perusahaan yang telah ditetapkan.

Dan demi terciptanya pengendalian yang baik, maka perusahaan

melibatkan bagian SDM dan bagian inilah diperhatikan hal-hal yang

menyangkut kepentingan karyawan dalam tugas dan tanggung jawabnya

sebagai karyawan. Adapun hal yang menyangkut pengendalian gaji dan upah

di bagian-bagian yang berhubungan seperti :

1. Mandor

Bertugas mengendalikan setiap karyawan lepas dan kehadiran atau absensi

karyawan di dalam setiap hari.

2. Bagian gaji dan upah

Bertugas mengatur sistem pengupahan dan penggajian. Adapun sistem

pengupahan terbagi 3 yaitu :

b. Pengupahan karyawan pelaksana

c. Pengupahan karyawan lepas

3. Bagian Personalia

Yaitu bertugas mengendalikan/mengawasi para karyawan pimpinan dan

karyawan pelaksana, dengan meneliti kebenaran daftar gaji dan upah dan

daftar potongannya.

4. Auditor

Bertugas mengawasi pelaksanaan prosedur pembayaran gaji dan upah serta

pelaksanaannya yang ditetapkan sesuai ketentuan yang disepakati. Adapun

tugas dari bagian audit internal dalam sistem pengendalian gaji dan upah

adalah pengendalian terhadap segala aktifitas yang dijalankan perusahaan

adalah tugas dari bagian audit internal termasuk dalam hal pengendalian

gaji.

5. Kasir

Memberikan gaji dan upah serta mengawasinya hingga sampai pada

karyawan.

B. Unsur-Unsur Gaji dan Upah pada PT. Pegadaian (Persero) Kanwil I Medan

Pada PT. Pegadaian (Persero) Kanwil I Medan, gaji dan upah penting

bagi karyawan karena merupakan nilai karya atau prestasi mereka sebagai

motivator dalam bekerja. Gaji dan upah merupakan komponen biaya yang

besar dan membutuhkan tenaga ekstra untuk mengawasi agar tidak terjadi

istilah gaji dan upah mempunyai pengertian yang sama, terjadi karena gaji

dan upah sama-sama merupakan balas jasa yang diberikan oleh atasan atau

majikan kepada pegawai atau buruh.

Adapun unsur-unsur gaji dan upah pada PT. Pegadaian (Persero) Kanwil I

Medan adalah sebagai berikut :

1. Gaji pokok

Adalah gaji yang diberikan kepada karyawan sesuai dengan koefisien yang

telah ditentukan perusahaan. Gaji pokok ini ditentukan dari upah minimum

propinsi yang telah ditetapkan oleh pemerintah. Sedangkan upah minimum

yaitu 75% dari upah minimum propinsi yang telah ditentukan oleh ump

(upah minimum propinsi) dan 25% dari upah lainnya.

2. Tunjangan tetap

Yaitu sejumlah uang diberikan pada karyawan sebagai tambahan yang

dibayarkan bersamaan dengan upah bulanan.

3. Tunjangan tidak tetap

Yaitu sejumlah uang diberikan pada karyawan sebagai tambahan yang

diberikan yang dibayarkan bersamaan upah bulanan, namun jumlahnya

tidak menetap sesuai dengan keputusan perusahaan.

4. Tunjangan struktural

Adalah tunjangan yang berdasarkan pada ketentuan sekertariat daerah,

dinas daerah dan lain sebagainya.

5. Tunjangan jabatan

jabatan tertentu.

7. Lembur/premi

Lembur adalah upah yang dibayarkan kepada karyawan yang melebihi jam

kerja biasa yang telah ditetapkan, sebelumnya lembur ini diberikan pada

karyawan pelaksana. Sedangkan premi merupakan tunjangan atas prestasi

yang diperoleh karyawan.

8. Perlengkapan dan sarana lain-lain, upah ini diterima karyawan secara tidak

langsung sebab diterima dalam bentuk jasa perusahaan seperti pelayanan

kesehatan, hiburan, perumahan, transportasi yang diterima tidak dalam

bentuk uang.

9. Insentif

Sejumlah uang yang diberikan kepada karyawan yang telah mencapai

target tertentu diluar gaji tetapnya. Insentif akan diberikan kepada

karyawan apabila bekerja diatas standard yang telah ditentukan oleh PT.

Pegadaian (Persero) Kanwil I Medan. Seperti bonus yang diberikan karena

keefektifan saat melaksanakan kerja.

Menurut Hermanto (2001: 110), sistem pengendalian internal adalah suatu

tipe pengendalian yang dirancang dengan diintegrasikan kedalam sistem

pembagian dan pendegelegasian, tugas, tanggungjawab, wewenang dalam

struktur organisasi perusahaan.

Perbedaan antara gaji dan upah, antara lain :

1. Berlaku secara nasional

2. Dikeluarkan oleh pemerintah pusat

3. Biasanya ditinjau 5 tahun sekali

4. Ada sistem kenaikan dengan jumlah perincian dari pusat pemerintahan

5. Dasar pemberian adalah golongan / tingkat pekerjaan

6. Diikuti dengan sistem tunjangan

2. Upah

a. Dapat berlaku secara local

b. Dikeluarkan pemerintah daerah

c. Ditinjau setiap 1 tahun sekali

d. Dasar pemberian adalah hasil dan waktu

e. Tidak ada sistem kenaikan dan sistem tunjangan

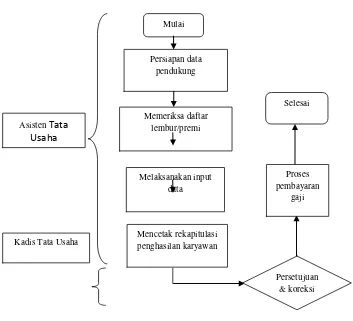

C. Prosedur Perhitungan Gaji dan Upah PT. Pegadaian (Persero) Kanwil I Medan

Besar kecilnya gaji dan upah pegawai pada PT. Pegadaian (Persero)

Kanwil I Medan dibayar setiap akhir bulan serta tunjangan lainnya. Gaji

karyawan bulanan dibayar dalam jumlah tetap sesuai dengan ketentuan yang

ditetapkan UMP (upah minimum propinsi). Gaji pokok yang diterima

karyawan berbeda jumlahnya, karena dipengaruhi oleh tingkat jabatan dan

kedudukan dalam perusahaan. Selain gaji pokok karyawan juga menerima

tunjangan lainnya.

Pemeriksaan Dokumen Perhitungan Gaji/Penggajian (Payroll), menurut PT.

Pegadaian (Persero) Kanwil I Medan, antara lain :

1. Buku Mandor (PB. 73)

3. Buku Premi (PB. 11)

4. Daftar Lembur

5. Daftar Potongan Gaji

Adapun “Payroll (Penggajian)” dalam proses administrasi pada PT.

Pegadaian (Persero) Kanwil I Medan yaitu :

1. Masukan (entry) data ke sistem penggajian

2. Lakukan control dan koreksi terhadap data yang sudah diinput dan

disajikan

3. Membuat daftar upah dan kartu penghasilan

4. Melakukan pembayaran gaji karyawan

5. Apabila ada kekeliruan dalam penerimaan gaji, dilakukan dengan

karyawan mengisi form Payroll complaint yang ada di administrasi HRD

6. Kesemuanya direview ke HRD keterkaitannya dengan perhitungan

absensi/kehadiran

7. Jika tidak ada kekeliruan, maka dikonfirmasikan di Payroll keuangan

untuk di cek pembayarannya

Rumus Sistematis

Perkiraan pendapatan karyawan pimpinan

Pendapatan

Gaji pokok ………

Tunjangan structural ………

Tunjangan jabatan ………

Iuran dana pension ………

Iuran jamsostek APB ………

Tunjangan pph pasal 21 ………+

Jumlah total pendapatan kotor ……….

Potongan

Pph pasal 21 ……...

Angsuran/cicilan ……...

Hutang ……...

Tembusan masa dinas ……...

Jamsostek APB ……...

Iuran dana pensiun ……...+

Jumlah total potongan ……...-

Jumlah pendapatan bersih ……...

Santunan sosial

Sewa rumah ………

Tunjangan tetap ………

Pemasokan anak sekolah ………

Perwatan sepeda motor ………

Rapel gaji + thr ………

Tiket/ kompensasi transportasi ………+

Namun dana santunan sosial ini di tetapkan perusahaan sesuai golongan dan

jabatan dan selalu berubah-ubah ketentuannya, sehingga tidak menjadi acuan

dalam perkiraan gaji dan upah. Jika karyawan memiliki santunan sosial maka

jumlah pendapatan bersih akan ditambahkan dengan jumlah santunan sosial.

1. Gaji pokok besarnya sesuai dengan pangkat, golongan serta menurut

ketentuan berlaku yang di tetapkan upah minimum Propinsi Sumatera

Utara.

Keterangan perhitungan gaji karyawan pimpinan :

2. Upah yang diberikan pemerintah terhadap karyawan dalam bentuk natura

(uang, beras) ataupun baik berupa pakaian, buah-buahan dan hal-hal lain

yang menyangkut keputusan perusahaan.

3. Tunjangan tetap ditentukan oleh perusahaan yang didalamnya telah di

perkirakan tunjangan istri karyawan dan juga tunjangan anak.

4. Tunjangan tidak tetap di tentukan oleh perusahaan yang nilainya dapat

berubah-ubah sesuai ketentuan pimpinan perusahaan. Dimana tunjangan

tidak tetap ini bisa sewaktu-waktu diberikan perusahaan dan bisa juga

Gambar 2.1

Prosedur Pembayaran Gaji PT. Pegadaian (Persero) Kanwil I Medan

Sumber : PT. Pegadaian (Persero) Kanwil 1 Medan

Jam Operasional Karyawan PT. Pegadaian (Persero) Kanwil I Medan Ketetapan jam kerja yang berlaku pada PT. Pegadaian (Persero) Kanwil I

Medan antara lain :

1. Hari kerja

Hari kerja diberikan selama 8 jam kerja/hari didalam seminggu yaitu

senin s/d jumat. Kecuali bagian deputi bisnis hari sabtu masuk hanya 4

jam kerja. Asisten Tata

Usaha

Kadis Tata Usaha

Mulai

Persiapan data pendukung

Memeriksa daftar lembur/premi

Melaksanakan input data

Mencetak rekapitulasi penghasilan karyawan

Persetujuan & koreksi

Proses pembayaran

a.Senin – Jum’at

Masuk : 08.00 – 17.00

Istirahat : 12.00 – 13.00

Masuk kembali : 13.00 – 17.00

b.Sabtu ( Khusus Deputi Bisnis )

Masuk : 08.00 – 13.00

Pada hari istirahat setiap pegawai dibebaskan dari pekerjaan

dalam batas waktu tertentu dan istirahat makan siang terhitung dari satu

jam pukul 12.00 – 13.00 WIB. Ini dikarenakan peraturan perusahaan

membuat keputusan setiap karyawan yang jam kerjanya 8 jam per hari di

berikan makan siang oleh perusahaan sehingga karyawan dapat makan di

tempat masing-masing tanpa meninggalkan tempat pekerjaan. Istirahat

mingguan jatuh pada hari sabtu dan minggu saja. Untuk libur nasional,

semua pegawai berhak untuk libur dengan pembayaran gaji penuh

2. Cuti

Jatah cuti pada PT. Pegadaian (Persero) Kanwil I Medan memiliki

beberapa bagian, yaitu :

a. Cuti bulanan

Yaitu dalam bekerja satu bulan penuh maka diberikan cuti sehari

b. Cuti tahunan

Sesuai dengan serikat kerja PT. Pegadaian (Persero) Kanwil I Medan,

selama 12 bulan bekerja diberikan cuti selama 10 hari tetapi cuti ini

tidak dapat diuangkan atau pengganti upah.

c. Cuti panjang

Yaitu bekerja selama 6 tahun maka diberi cuti selama 30 hari kalender

dan bagi yang menjalani secara bertahap, maka diberi cuti selama 25

hari kerja diluar sabtu dan minggu.

d. Cuti kehamilan

Dalam hal ini, diberikan keringanan terhadap ibu hamil fase

melahirkan untuk mengambil cuti.

e. Cuti meninggalkan pekerjaan tetapi menerima upah

Dalam hal ini, ada yang namanya cuti karena adanya urusan keluarga,

misalnya menghadiri pernikahan keluarga, ataupun hal penting

mendadak lainnya.

Dokumen yang penting terdapat pada PT. Pegadaian (Persero) Kanwil

I Medan anatara lain

1. Laporan absensi atau buku harian

2. Daftar / Surat keterangan gaji dan upah

3. Amplop gaji dan upah

D. Prosedur Pencatatan Gaji dan Upah pada PT. Pegadaian (Persero) Kanwil I Medan.

melibatkan beberapa orang, untuk mencapai keseragaman tindak dalam

melakukan transaksi-transaksi yang sering terjadi.

Adapun hal-hal yang diperhatikan dalam memilih prosedur pencatatan

gaji dan upah menurut Mulyadi (2001: 385) adalah sebagai berikut :

1. Prosedur pencatatan waktu hadir, prosedur ini bertujuan untuk mencatat

waktu hadir karyawan yang diselenggarakan oleh fungsi pencatat waktu

dengan menggunakan daftar hadir pada pintu masuk kantor administrasi

atau pabrik.

2. Prosedur pencatat waktu kerja, pencatatan waktu kerja diperlukan bagi

karyawan di fungsi produksi untuk keperluan distribusi biaya gaji

karyawan kepada produk atau pesanan yang menikmati jasa karyawan

tersebut.

3. Prosedur pembuatan daftar gaji, prosedur ini fungsi pembuatan daftar

gaji karyawan.

4. Prosedur distribusi biaya gaji, dalam prosedur ini biaya tenaga kerja

didistribusikan kepada departemen-departemen yang menikmati manfaat

tenaga kerja.

5. Prosedur pembayaran gaji, prosedur ini melibatkan fungsi akuntansi dan

fungsi keuangan. Fungsi akuntansi membuat perintah pengeluaran kas

Pada PT. Pegadaian (Persero) Kanwil I Medan, prosedur pencatatan gaji

dan upah bagian-bagian yang terlibat dalam pencatatan tersebut sesuai dengan

prosedur yang ditetapkan oleh perusahaan ini adalah sebagai berikut :

1. Bagian Umum

a. Data Karyawan

Bagian personalia menugaskan pegawainya untuk menilai

pengendalian intern gaji dan upah ini sejak menerima pegawai-pegawai

yang diperlukan perusahaan, sehingga perusahaan mendapat karyawan

yang tepat sesuai kebutuhan perusahaan. Data karyawan tersebut dicatat

mulai dari “nama, nomor pegawai, status karyawan tersebut (sudah

menikah/belum menikah dan anak yang dimiliki), untuk menentukan

tunjangan tetap yang ditentukan oleh perusahaan dan bagian penetapan

dan keterangan lainnya.

b. Karyawan pencatatan gaji dan upah

Perusahaan memberlakukan kartu jam kerja setiap harinya yang

bertujuan untuk mencegah penyelewengan pencatatan kehadiran

karyawan. Perusahaan juga menggunakan sistem komputerisasi dalam

menghitung gaji dan upah karyawan serta jumlah hari dari tiap

karyawan. Data – data karyawan dan hal-hal sebagai data pembayaran

gaji karyawan.

2. Kepala Bagian Masing – Masing Unit

Yaitu mencek kehadiran para karyawan sebagai bahan pertimbangan

Bagian Keuangan : a. Kasir

Bertugas menyerahkan gaji kepada karyawan yang telah diterima

setelah terlebih dahulu kendalanya dan disetujui kepada bagian

keuangan.

b. Bagian Pembukuan

Bertugas menandatangani semua bukti-bukti dari pembayaran gaji yang

telah dilakukan kasir, kemudian membukukan pembayaran tersebut

kedalam buku besar gaji dan upah.

c. Internal Auditor

Tugasnya dalam pengendalian internal gaji dan upah yaitu auditor akan

melihat apakah prosedur-prosedur pencatatan dan pendistribusian gaji

telah dijalankan sebagaimana yang telah ditentukan, mengevaluasi

sistem pengendalian internal gaji dan upah yang sedang dijalankan.

E. Pengendalian Internal Gaji dan Upah pada PT. Pegadaian (Persero) Kanwil I Medan.

Pengendalian merupakan suatu proses yang dijalankan oleh dewan

komisaris manajemen, dan personil lain yang di desain untuk memberikan

keyakinan memadai tentang pencapaian tiga golongan tujuan keandalan

pelaporan keuangan, kepatuhan terhadap hukum dan peraturan yang berlaku,

sedangkan pengertian dari “Pengendalian Internal” merupakan suatu proses

memadai bukan keyakinan mutlak bagi manajemen dan dewan komisaris, dan

untuk mencapai tujuan yang saling berkaitan dalam bidang pelaporan,

kepatuhan dan operasi.

Untuk terlaksananya pengendalian intern gaji dan upah dengan baik

maka perlu diadakan pemisahan tugas dan fungsi dimana suatu kegiatan

mulai dari awal sampai dengan selesai tidak boleh dikerjakan oleh satu

orang., hal ini penting untuk menghindari tugas rangkap atau ganda yang

dapat memungkinkan terjadinya penyelewengan.

Menurut Hermanto (2001: 110) sistem pengendalian internal adalah

suatu tipe pengendalian yang dirancang dengan diintegrasikan kedalam

sistem pembagian dan pendegelegasian tugas, tanggung jawab, wewenang

dalam struktur organisasi perusahaan.

Demi terciptanya sistem informasi atas gaji dan upah serta

pengendalian internal gaji dan upah yang baik pada PT. Pegadaian (Persero)

Kanwil I Medan, dilakukan pembayaran gaji dan upah dan pelaksanaannya

melibatkan beberapa bagian antara lain :

1. Bagian personalia

Apabila ada suatu bagian dalam perusahaan yang membutuhkan

karyawan baru harus mengajukan formulir permintaan tenaga kerja baru

kepada bagian personalia. Dari formulir tersebut harus disetujui oleh

kepala bagian yang membutuhkan. Bagian personalia berdasarkan formulir

Tetapi bila permohonan belum ada masuk, bagian personalia

mencari karyawan baru dengan menghubungi sumber tenaga kerja seperti :

a. Karyawan di perusahaan tersebut

b. Badan – badan penempatan tenaga kerja

c. Advertensi

d. Dan lain – lain

Berdasarkan surat permohonan yang masuk tersebut, kemudian

bagian personalia menyelenggarakan test untuk kemampuan calon – calon

karyawan dan berdasarkan hasil test diumumkan beberapa karyawan yang

diterima. Dan mereka diminta untuk mengikuti test kesehatan, calon

karyawan yang dinyatakan lulus test dan pemeriksaan kesehatan

diserahkan kepada bagian – bagian yang membutuhkan untuk selanjutnya

diwawancarai. Berdasarkan hasil wawancara ini, bagian yang

membutuhkan karyawan baru memutuskan karyawan yang diterima.

Bagi calon karyawan yang telah memenuhi pernyataan tersebut,

akan diangkat sebagai karyawan dengan masa percobaan paling lama 3

bulan. Selama masa percobaan kepada karyawan, diberikan kedudukan

yang sesuai dengan ketentuan penggajian yang berlaku.

2. Bagian Pengendalian Waktu

Semua pembayaran gaji diawasi oleh personalia. Tiap karyawan

wajib hadir dan diharuskan mengisi daftar hadir yang telah disediakan.

Dan diberikan kepada karyawan pengawas waktu yang sangat ketat

3. Bagian Personalia dan Keuangan

Bertugas untuk menandatangani daftar gaji dan upah, dan kartu gaji

dan upah yang diterima dari bagian pendistribusian biaya dan

mengirimkannya kepada kasir dibagian pembukuan.

4. Kasir

Kasir membuat kwitansi pembayaran dan mengirimkan kepada

bagian pembukuan.

5. Bagian Pembukuan

Daftar gaji dan upah yang diterima dari bagian pendistribusian

biaya dibukukan dalam buku besar dengan jurnal :

Ketika kwitansi diterima dari kasir sebagai bukti bahwa gaji dan

upah telah dibayarkan maka bagian pembukuan akan menjurnal.

6. Internal Auditor

Bertugas mengendalikan jalannya prosedur pengendalian internal

pada perusahaan tersebut.

Gaji dan upah xxx

Hutang gaji dan upah xxx

Hutang gaji dan upah xxx

Untuk melaksanakan pengendalian internal gaji dan upah ada lima

komponen yang saling berkaitan yaitu lingkungan pengendalian, penilaian

resiko, kegiatan pengendalian, informasi dan komunikasi, dan monitoring.

Pada PT. Pegadaian (Perrsero) Kanwil I Medan, sistem

pengendalian internal gaji dan upah dilakukan dengan cara, membuat

daftar gaji yang dilakukan oleh pembuat daftar gaji (bagian SDM)

khususnya bagian personalia berdasarkan golongan masing – masing

pegawai kemudian diperiksa oleh kuasa pembuat komitmen lalu diajukan

oleh pejabat penandatanganan dengan mengeluarkan “Surat Permintaan

Pembayaran (SPP)” setelah itu diajukan kepada bendaharawan rutin dan

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

1. Terdapat pemisahaan antara fungsi penerimaan, penyimpanan dan

pengeluaran kas yang dipisahkan dengan memberikan fungsi tersebut

pada jabatan yang berbeda dengan orang yang berbeda.

2. Setiap pengeluaran kas terlebih dahulu telah mendapatkan persetujuan

dari pihak – pihak yang berwenang.

3. Sistem Informasi Akuntansi merupakan prosedur atau rangkaian kegiatan

yang sudah di organisir dengan baik untuk menghasilkan informasi yang

berguna dan akurat bagi pemakainya

4. Prosedur pengendalian internal gaji dan upah telah dilaksanakan dengan

baik dimana bukti-bukti pembayaran gaji dan upah dilaporkan, serta

disimpan oleh pihak yang berwenang selain itu pencatatan dimulai dari

jurnal, buku besar sampai dengan laporan keuangan.

B. Saran

1. Pendelegasian wewenang tugas dari atasan ke bawahan dan

pemusatan tanggung jawab ada baiknya ditingkatkan lagi dan

masing-masing pihak dapat mempertanggungjawabkan tugasnya

2. Sebaiknya dalam pembayaran gaji maupun upah, diadakan pembagian

tugas yang jelas antara bagian pembayaran gaji dan bagian pembayaran

terhadap semua hal yang berkenaan dengan pembayaran gaji,

sedangkan fungsi bagian pembayaran upah bertanggung jawab terhadap

semua hal yang h a n y a berkenaan dengan pembayaran upah, hal ini

dilakukan untuk mencegah terjadinya kecurangan (fraud) yang dapat

DAFTAR PUSTAKA

Carter, William K. Milton F, Usry, 2002, Akuntansi Biaya, Edisi Ketiga Belas, Terjemahan Krista S.E,Ak, Salemba Empat, Jakarta.

Hall, James A, 2007, Sistem Informasi Akuntansi, Edisi Pertama, Terjemahan Amir Abadi Jusuf, Salemba Empat, Jakarta.

Hasibuan, Melayu, 2002. Manajemen Sumber Daya Manusia, Bumi Aksara,

Jakarta.

Hermanto, 2001.Sistem Akuntansi Survey dan Teknik Analisa, Edisi Pertama,

Penerbit BPFE, UGM, Yogyakarta.

https://id.wikipedia.org/wiki/PT._Pegadaian

Malayu, 2005.Manajemen Sumber Daya Manusia, Edisi Revisi, Penerbit Bumi

Aksara, Jakarta.

Mathis L, Robert. Jakson H, John, 2002, Manajemen Sumber Daya Manusia,

Buku Kedua, Salemba Empat, Jakarta.

Mulyadi, 2001, Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Salemba Empat, Jakarta.

Mulyadi, 2001.Sistem Akuntansi,Edisi Ketiga, Cetakan Ketiga, Penerbit Salemba Empat, Jakarta.

Rama, Jones, 2008, Sistem Informasi Akuntansi I, Salemba Empat, Jakarta.

Ruky, Achmad S, 2002. Manajemen Penggajian dan Pengupahan Untuk

Karyawan Perusahaan, Cetakan Kedua, PT. Gramedia Pustaka Utama, Jakarta.

Tunggal, Amin Widjaja, 1995. Struktur Pengendalian Intern, Cetakan Pertama, PT. Rineka Cipta, Jakarta.