TUGAS AKHIR

SISTEM PENGENDALIAN INTERNAL GAJI DAN UPAH PADA PT. PERKEBUNAN NUSANTARA IV (PERSERO)

MEDAN

Oleh :

NURMADIAH SARI SIREGAR 112102043

PROGRAM STUDI D3 AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : NURMADIAH SARI SIREGAR

NIM : 112102043

PROGRAM STUDI : DIII AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERNAL GAJI DAN UPAH PADA PT.PERKEBUNAN NUSANTARA IV (PERSERO) MEDAN

Tanggal ……… DosenPembimbingTugasAkhir

(Drs. Rasdianto, M.Si, Ak) NIP. 19550908 198103 1 005

Tanggal ……… Ketua Program Studi DIII Akuntansi

(Drs. Rustam, M.Si, Ak, CA) NIP. 19511114 198203 1 002

Tanggal ……… DekanFakultasEkonomidanBisnis

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : NURMADIAH SARI SIREGAR

NIM : 112102043

PROGRAM STUDI : DIII AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERNAL

GAJI DAN UPAH PADA PT.

PERKEBUNAN NUSANTARA IV

(PERSERO) MEDAN

Medan, Agustus 2014

(NURMADIAH SARI SIREGAR)

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Puji dan syukur penulis panjatkan kehadirat Allah SWT karena dengan kasih sayang, anugerah, hidayah dan karunia-Nya, sehingga penulis dapat menyelesaikan Tugas Akhir ini, yang berjudul “Sistem Pengendalian Internal Gaji dan Upah Pada PT. Perkebunan Nusantara IV (Persero) Medan”.

Tugas Akhir ini merupakan syarat untuk menyelesaikan pendidikan Diploma III Jurusan Akuntansi dari Universitas Sumatera Utara. Dalam melaksanakan penelitian dan penyelesaian tugas akhir ini, penulis menghadapi berbagai kesulitan, namun karena bantuan dan bimbingan dari berbagai pihak, penulis akhirnya mampu menyelesaikan Tugas Akhir ini.

Selama dalam menyelesaikan Tugas Akhir ini, penulis banyak menerima ilmu pengetahuan, ataupun masukan dan dukungan/dorongan. Untuk itu dalam kesempatan ini, penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Azhar Maksum, M.Ec, Ac., Ak., CA., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak, selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, yang telah memberikan pengetahuan dan pengarahan kepada seluruh mahasiswa/i.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak, selaku Sekretaris Departemen Diploma III Akuntansi Universitas Sumatera Utara.

4. Bapak Drs. Rasdianto, M.Si, Ak, selaku dosen pembimbing yang telah bersedia memberikan saran dan masukan kepada penulis.

5. Bapak Ali Akbar, SE, selaku Kepala Bagian Akuntansi serta staff pegawai pada PT. Perkebunan Nusantara IV Medan yang memberikan izin kepada penulis untuk melakukan riset.

6. Teristimewa kepada kedua orang tua tercinta, yaitu Ayahanda tercinta “Syahruddin Siregar” dan Ibunda tercinta “Bida Sari Pane”, yang telah mencurahkan segala kasih sayangnya dan perhatiannya, serta selalu memenuhi kebutuhan penulis, baik materil maupun moril.

7. Kepada saudara kandung penulis satu-satunya, Bang’Akbar. Juga kepada Kak Naya, Limah, Ririn, Kak Ani, dan keponakan tersayang yang lucu “Aliyah” yang selalu buat tertawa dirumah.

8. Kepada sahabat-sahabat tercinta yang selalu ada untukku, Mane India, Ismi, Desioma, Nisa’Nisong, Aya’Ayot, Sofi, Syahrul, Angga, dan orang-orang terdekat penulis.

9. Teman – teman Akuntansi 2011 grup A yang tak dapat disebutkan satu persatu. Khususnya, Mila cumik-cumikku, Ira cute, Vitacuu, Tika pane, dan Jean.

10.Bapak dan Ibu dosen dari semester I s/d semester VI yang telah memberikan ilmu pengetahuan kepada penulis.

11.Buat semua pihak yang telah membantu penulis dalam penyusunan Tugas Akhir ini.

Penulis menyadari bahwa penyusunan Tugas Akhir ini masih jauh dari sempurna. Oleh karena itu, penulis mengharapkan saran dan kritik yang sifatnya membangun untuk kesempurnaan ini. Penulis berharap semoga Tugas Akhir ini dapat memberikan manfaat yang berguna bagi semua pihak pembaca.

Medan, Agustus 2014 Penulis

Nurmadiah Sari Siregar

DAFTAR ISI

KATA PENGANTAR .……… i

DAFTAR ISI………... iv

DAFTAR TABEL……… vi

DAFTAR GAMBAR……… vii

DAFTAR LAMPIRAN……… viii

BAB I PENDAHULUAN ………. 1

A. Latar Belakang Masalah………. 1

B. Rumusan Masalah.………. 4

C. Tujuan dan Manfaat Penelitian………. 4

D. Rencana Penulisan………. 5

1. Jadwal Penelitian……… 5

2. Rencana Isi………. 6

BAB II PT. PERKEBUNAN NUSANTARA IV (PERSERO) MEDAN…… 8

A. Sejarah Ringkas Perusahaan ………. 8

B. Struktur Organisasi………. 13

C. Uraian Tugas (Job Description)………. 15

D. Jaringan Usaha/Kegiatan……… 20

E. Kinerja Usaha Terkini……… 21

F. Rencana Usaha Kegiatan……… 22

BAB III SISTEM PENGENDALIAN INTERNAL GAJI DAN UPAH PT. PERKEBUNAN NUSANTARA IV (PERSERO) MEDAN………… 24

A. Pengertian sistem pengendalian gaji dan upah………... 24

B. Unsur – unsur gaji dan upah pada PTPN IV Medan……….. 29

C. Prosedur perhitungan gaji dan upah pada PTPN IV Medan……….. 32

D. Prosedur pencatatan gaji dan upah pada PTPN IV Medan………… 39

E. Pengendalian intern gaji dan upah pada PTPN IV Medan…………. 42

BAB IV KESIMPULAN DAN SARAN ………. 47

A. Kesimpulan ………... 47

B. Saran ……….. 48

DAFTAR PUSTAKA ……….. 49

DAFTAR TABEL

Nomor Judul Halaman

1.1 Jadwal Penelitian dan Penyusunan Tugas Akhir………...5

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Proses Pembayaran Gaji PTPN IV Medan………..36

DAFTAR LAMPIRAN

Lampiran 1 : Surat Izin Riset

Lampiran 2 : Struktur Organisasi PT Perkebunan Nusantara IV (Persero) Medan

Lampiran 3 : Bagan Proses Pembukuan Daftar Gaji Karyawan Pelaksana Lampiran 4 : Jurnal Gaji Karyawan Pelaksanaan

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Pada umumnya suatu perusahaan, baik itu perusahaan jasa maupun perusahaan industri berusaha untuk menciptakan iklim usaha yang sehat. Hal tersebut merupakan tuntutan setiap perusahaan, terutama di era globalisasi seperti saat ini. Persaingan usaha yang semakin tajam menyebabkan perusahaan terus – menerus meningkatkan kualitasnya, terutama dalam membina sumber daya manusianya.

Menyadari pentingnya sumber daya manusia bagi kelangsungan hidup dan kemajuan perusahaan, maka perusahaan harus memberikan perhatian yang khusus pada faktor produksi ini dan sudah sewajarnya pemilik perusahaan memandang manusia lebih dari sekedar asset perusahaan tetapi sebagai mitra dalam perusahaan. Sumber daya manusia khususnya karyawan tidak hanya dipandang sebagai unsur yang memberikan kontribusi kepada perusahaan, tetapi juga memberikan dorongan atau motivasi agar selalu dapat memberikan kontribusi terbaiknya bagi perusahaan. Agar dapat memotivasi bekerja, maka perusahaan perlu memperhatikan kebutuhan – kebutuhan karyawan tersebut, karena apabila kebutuhan karyawan dipenuhi maka mereka akan mendapat kepuasan.

Untuk mendorong semangat kerja karyawan diperlukan adanya hubungan kerja yang saling menguntungkan, baik bagi pihak perusahaan maupun bagi pihak karyawan. Karyawan memberikan prestasi kerja yang baik bagi perusahaan, sedangkan pihak perusahaan memberikan gaji yang sesuai dengan prestasi dan golongan atau serata kerja yang telah diberikan bagi perusahaan.

PT. Perkebunan Nusantara IV (Persero) Medan Sumatera Utara, merupakan salah satu Badan Usaha Milik Negara (BUMN) yang bergerak dalam bidang usaha perkebunan, pengolahan dan pemasaran hasil perkebunan. Yang mana perusahaan ini banyak mempekerjakan tenaga kerja dengan berbagai tingkatan. Perusahaan ini memeberikan imbalan atas jasa karyawannya berupa gaji dan upah, dan telah menerapkan sistem akuntansi atas gaji dan upah untuk pengendalian atau pengawasan gaji dan upah.

Gaji merupakan suatu bentuk kompensasi yang dibayarkan perusahaan kepada karyawannya atas jasa yang diberikan kepada perusahaan yang bersangkutan. Sistem penggajian yang baik dapat merangsang timbulnya motivasi kerja sehingga bisa bekerja lebih produktif. Karena besarnya gaji akan berpengaruh positif pada kinerja karyawan dan perkembangan perusahaan.

untuk menunjang kelancaran aktifitas perusahaan itu sendiri. Namun selain itu, pengendalian internal juga dilakukan untuk menjaga perusahaan dari kemungkinan – kemungkinan buruk yang bisa terjadi, seperti kerugian, pemborosan, dan kecurangan-kecurangan.

Oleh sebab itu dengan diterapkannya pengendalian internal gaji dan upah yang baik dan efektif sesuai dengan prosedur yang ditetapkan, pimpinan perusahaan tidak perlu terus – menerus mengawasi aktivitas karyawan secara langsung, tetapi cukup dengan pendelegasian wewenang terhadap bawahannya atau yang sering disebut dengan auditor intern, yakni auditor yang bertugas menentukan apakah kebijakan dan prosedur yang telah ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik tidaknya penjagaan terhadap kekayaan organisasi, menentukan efisiensi dan efektifitas prosedur kegiatan organisasi.

Dalam sebuah perusahaan, permasalahan gaji dan upah merupakan hal yang sangat vital, sehingga seringkali menimbulkan kecurangan-kecurangan. Salah satu contohnya adalah dengan memasukkan nama karyawan fiktif dalam daftar gaji dan upah, potongan gaji maupun pemberian gaji yang tidak sesuai. Tentu saja hal ini akan sangat merugikan dan berdampak terhadap kelangsungan hidup perusahaan maupun aktivitas pegawai.

B. RUMUSAN MASALAH

Berdasarkan latar belakang masalah diatas, maka yang menjadi rumusan masalah dalam penyusunan tugas akhir ini adalah “ Bagaimana Sistem Pengendalian Internal Gaji dan Upah yang Diterapkan Pada PT. Perkebunan Nusantara IV (Persero) Medan ?”.

C. TUJUAN DAN MANFAAT MASALAH

Tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui bagaimana sistem pengendalian internal gaji dan upah pada PT. Perkebunan Nusantara IV (Persero) Medan telah berjalan sesuai dengan ketentuan yang ditetapkan.

2. Untuk mengetahui bagaimana manajemen PT. Perkebunan Nusantara IV Medan dalam melaksanakan pengendalian internal gaji dan upah.

Manfaat dari penelitian ini adalah sebagai berikut :

1. Bagi penulis, untuk memperoleh pengetahuan mengenai pengendalian internal gaji dan upah.

3. Bagi penulis – penulis lainnya, dapat digunakan sebagai pembanding untuk melakukan penelitian pada waktu yang akan datang.

D. RENCANA PENULISAN

1. Jadwal Penelitian

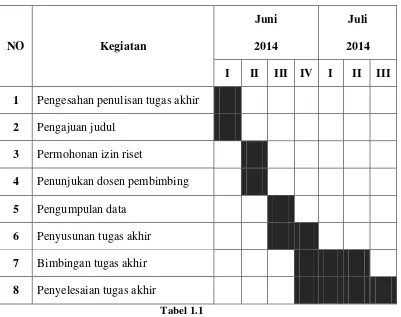

[image:16.595.130.531.319.636.2]Berikut ini adalah jadwal penelitian yang dilakukan peneliti dalam penyusunan tugas akhir :

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

Dalam kegiatan pengumpulan data ini dilakukan riset selama satu minggu dimulai tanggal 20 Juni s/d 27 Juni 2014 di PT. Perkebunan Nusantara IV (Persero) Medan.

NO Kegiatan

Juni

2014

Juli

2014

I II III IV I II III

1 Pengesahan penulisan tugas akhir 2 Pengajuan judul

3 Permohonan izin riset

4 Penunjukan dosen pembimbing 5 Pengumpulan data

2. Rencana Isi

Rencana isi terdiri dari 4 Bab yaitu Bab Pendahuluan, Bab Profil Perusahaan yaitu Profil PT. Perkebunan Nusantara IV (Persero), Bab Pembahasan, dan Bab Penutup.

BAB I : PENDAHULUAN

Dalam bab ini diuraikan tentang latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, dan rencana penulisan yang terdiri dari jadwal penelitian dan rencana isi.

BAB II : PT. PERKEBUNAN NUSANTARA IV

(PERSERO) MEDAN

Dalam bab ini diuraikan mengenai sejarah ringkas perusahaan, struktur organisasi, uraian tugas (job description), jaringan usaha/kegiatan, kinerja usaha terkini, dan rencana usaha kegiatan.

BAB III : SISTEM PENGENDALIAN INTERNAL GAJI

DAN UPAH PADA PT. PERKEBUNAN

NUSANTARA IV (PERSERO) MEDAN

Perkebunan Nusantara IV (Persero) Medan, prosedur pencatatan gaji dan upah pada PT. Perkebunan Nusantara IV (Persero) Medan, dan pengendalian intern gaji dan upah pada PT. Perkebunan Nusantara IV (Persero) Medan.

BAB IV : KESIMPULAN DAN SARAN

BAB II

PT. PERKEBUNAN NUSANTARA IV (PERSERO) MEDAN

A. Sejarah Ringkas Perusahaan

PT. Perkebunan Nusantara IV (Persero) merupakan Badan Usaha Milik Negara bidang perkebunan yang berkedudukan di Medan, Provinsi Sumatera Utara. Pada umumnya perusahaan-perusahaan perkebunan di Sumatera Utara memiliki sejarah panjang sejak zaman Belanda.

Pada awalnya keberadaan perkebunan ini merupakan milik Maskapai Belanda yang dinasionalisasi pada tahun 1959, dan selanjutnya berdasarkan kebijakn pemerintah telah mengalami beberapa kali perubahan organisasi sebelum akhirnya menjadi PT.Perkebunan Nusantara IV (Persero).

Secara kronologis riwayat PT. Perkebunan Nusantara IV (Persero), dapat disajikan sebagai berikut :

1) Tahun 1959, Tahap Nasionalisasi.

Persuahaan-perusahaan swasta asing (Belanda) seperti NV HVA (Namblodse Venotschaaf Handels Vereeniging Amsterdam) dan NV RCMA (Namblodse Venotschaaf Rubber Cultuur Maatschappij Amsterdam) pada tahun 1959 dinasionalisasi oleh pemerintah RI dan kemudian dilebur menjadi Milik Pemerintah atas dasar Peraturan Pemerintah (PP) No. 19.

2) Tahun 1967, Tahap Regrouping I.

Pada tahun 1967-1968 Pemerintah melakukan regrouping menjadi Perusahaan Perkebunan Negara (PPN) Aneka Tanaman, PPN Karet dan PPN Serat.

3) Tahun 1968 Tahap Perubahan menjadi Perusahaan Negara Perkebunan. Dengan Kepres No. 144 tahun 1968, Perusahaan Negara (PPN) yang ada di Sumatera Utara dan Aceh di regrouping ulang menjadi PNP I a.d. IX (Persero).

4) Tahun 1971, Tahap Perubahan menjadi Perusahaan Perseroan.

Dengan dasar Peraturan Pemerintah tahun 1971 dan tahun 1972, Perusahaan Negara Perkebunan (PNP) dialihkan menjadi Perusahaan Terbatas Persero dengan nama resmi PT. Perkebunan I s.d. IX (Persero). Perusahaan Perseroan (Persero) PT. Perkebunan VI didirikan berdasarkan Peraturan Pemerintah Nomor 28 Tahun 1971, Perusahaan Perseroan (Persero) PT. Perkebunan VII didirikan berdasarkan Peraturan Pemerintah Nomor 29 Tahun 1971 dan Perusahaan Perseroan (Persero) dan PT. Perkebunan VIII didirikan berdasarkan Peraturan Pemerintah Nomor 5 Tahun 1972.

5) Tahun 1966, Tahap Peleburan menjadi PTPN.

Republik Indonesia Nomor 9 Tahun 1996 taggal 14 Februari 1996 tentang Peleburan Perusahaan Perseroan (Persero) PT. Perkebunan VI, Perusahaan Perseroan (Persero) PT. Perkebunan VIII menjadi Perusahaan Perseroan (Persero) PT. Perkebunan Nusantara IV.

PT. Perkebunan Nusantara IV merupakan hasil peleburan dari 3 (tiga) Perusahaan Perseroan (Persero) PT. Perkebunan VI, Perusahaan Perseroan (Persero) PT. Perkebunan VII, dan Perusahaan Perseroan 9Persero) PT. Perkebunan VIII yang berada di wilayah Sumatera Utara. Sedangkan Proyek Pengembangan PTP VI, PTP VII dan PTP VIII yang ada diluar Sumatera Utara diserahkan kepada PTPN yang dibentuk di masing-masing provinsi.

Agustus 1996 serta dicantumkan dalam tambahan Berita Negara Republik Indonesia No. 81 tanggal 08 Oktober 1996.

PT. Perkebunan Nusantara IV (Persero) adalah Badan Usaha Milik Negara (BUMN) yang bergerak pada bidang usaha agroindustri. PT. Perkebunan Nusantara IV (Persero) mengusahakan perkebunan dan pengolahan komoditas kelapa sawit dan teh yang mencakup pengolahan areal dan tanaman, kebun bibit dan pemeliharaan tanaman menghasilkan, pengolahan komoditas menjadi bahan baku berbagai industri, pemasaran komoditas yang dihasilkan dan kegiatan pendukung lainnya.

Posisi karyawan per 31 Desember 2010 berjumlah 28.682 orang yang terdiri dari karyawan pimpinan Golongan IIIA s.d. IVD, karyawan pipmpinan (Guru) golongan IIIA s.d. IIID, karyawan pelaksana golongan IA s.d. IID, Tenaga Perwira Pengamanan (Papam) dan Tenaga Honor dengan berbagai pendidikan formal dan menempati berbagai posisi jabatan yang terdapat dalam perusahaan.

Maksud dan Tujuan Perusahaan

PT. Perkebunan Nusantara IV (Persero) Medan memiliki visi dan misi sebagai berikut:

Visi PT. Perkebunan Nusantara IV

“Menjadi Perusahaan Agro Industri yang Unggul dan Berkelanjutan”.

Misi PT. Perkebunan Nusantara IV

Adapun yang menjadi misi perusahaan adalah:

1. Menyelenggarakan usaha agro industri berbasis kelapa sawit dan teh. 2. Menjalankan usaha dengan prinsip-prinsip usaha terbaik, inovatif, dan

berdaya saing tinggi.

3. Menyelaraskan kegiatan usaha dengan masyarakat dan stakeholders lainnya melalui kemitraan yang menguntungkan serta berwawasan lingkungan.

4. Ikut menunjang program pemerintah dalam upaya peningkatan lingkungan.

Budaya

Memberi, membimbing dan mendorong perilaku seluruh karyawan perusahaan agar dalam melaksanakan tugas selalu:

B. Struktur Organisasi

Sesuai dengan ketentuan Anggaran Dasar Perseroan, Perseroan diurus oleh Direksi di bawah pengawasan Komisaris. Anggota Direksi dan Komisaris diangkat oleh Rapat Umum Pemegang Saham untuk jangka waktu 5 (lima) tahun. Tugas dan wewenang Direksi dan Komisaris diatur dalam pasal 11 dan 16 dari Anggaran Dasar Perseroan.

KOMISARIS

Berdasarkan Surat Keputusan Menteri Negara BUMN No. KEP-184/MBU/2008 tanggal 27 September tentang Pemberhentian dan Pengangkatan Anggota-anggota Dewan Komisaris Perusahaan Perseroan (Persero) PT. Perkebunan Nusantara IV, susunan Komisaris perusahaan sebagai berikut:

Komisaris Utama : Muhammad Said Didu

Komisaris : Usman Damanik

Komisaris : Zainal Arifin

Komisaris : H. Irwansyah Nasution

DIREKSI

Susunan Direksi dilantik pada tanggal 01 Maret 2012 berdasarkan Surat Keputusan Menteri Negara BUMN No. KEP-39/MBU/2012 tanggal 30 Januari 2012 tentang Pemberhentian dan Pengangkatan Anggota-anggota Direksi Perusahaan Perseroan (Persero) PT. Perkebunan Nusantara IV Medan menjadi sebagai berikut:

Direktur Utama : Erwin Nasution

Direktur Produksi : Ahmad Haslan Saragih

Direktur Keuangan : Setia Darma Sebayang

Direktur Perencanaan dan Pengembangan Usaha : Memed Wiramihardja

Direktur SDM dan Umum : Andi Wibisono

C. Uraian Tugas (Job Description)

Berikut ini adalah Uraian Tugas (Job Description) dari setiap unit pada PT Perkebunan Nusantara IV Medan yang terdiri dari :

Komisaris

“Bertugas mengawasi jalannya kegiatan usaha dan melaksanakan Rapat Umum Pemegang Saham (RUPS)”.

Direktur Utama

“Bertanggung jawab kepada pemagang saham atas kinerja perusahaan”.

Direktur Produksi

a) Bidang Pengolahan

- Meningkatkan proses pengolahan dengan menerapkan “Standard Operating Procedure” (SOP) secara benar dan konsekwen.

- Meningkatkan mutu produk yang dihasilkan untuk setiap komoditi (Kelapa Sawit, Teh, dan Kakao).

- Mengoptimalkan kapasitas PKS dengan melakukan Pembelian TBS pihak III.

b) Bidang Tanaman

- Meningkatkan produktivitas tanaman (Kelapa Sawit dan Teh) dengan pemeliharaan, kebijakan pemupukan dan panen yang benar.

- Perluasan areal Kelapa Sawit dengan penambahan HGU. c) Bidang Teknik

- Melaksanakan pemeliharaan (maintenance) mesin-mesin dan instalasi pabrik secara konsisten sehingga kondisi setiap mesin & instalasi dalam keadaan Running well / Top performance / Siap pakai.

- Meningkatkan pemeliharaan sarana dan prasarana produksi.

Direktur Keuangan

a) Bidang Keuangan

- Mengendalikan cash flow perusahaan.

- Meningkatkan pengendalian pelaksanaan anggaran sesuai RKAP. - Mengawasi penggunaan dana Kredit sesuai peruntukannya. - Pengendalian biaya melalui RKO

b) Bidang Akuntansi

- Penyempurnaan system informasi Akuntansi Keuangan berbasis computer yang andal dan akurat.

- Peningkatan efektivitas pengendalian yang telah ada.

c) Bidang Pemasaran Hasil

- Meningkatkan meningkatkan pelayanan kepada pelanggan, pengujian dan sertifikasi.

- Meningkatkan komunikasi dengan pembeli dalam rangka mempercepat pengapalan dan pembayaran atas kontrak penjualan. - Meningkatkan pelayanan kepada pelanggan, pengujian dan

sertifikasi.

Direktur SDM dan Umum

a) Bidang Sumber Daya Manusia (SDM)

- Penyempurnaan struktur organisasi perusahaan yang sesuai dengan kebutuhan agar dapat dicapai efesiensi dan efektivitas kerja yang tinggi.

b) Bidang Umum / Hukum & Pertanahan

- Mempelajari kendala yang ada dalam permasalahan untuk mencari jalan keluar yang terkoordinasi.

- Inventarisasi permasalahan yang belum terlaksana sesuai jadwal & menindaklanjuti permasalahan yang belum selesai pada waktunya.

c) Bidang Pengadaan

- Membina hubungan yang baik dengan seluruh mitra kerja serta membina pengusaha kecil dan koperasi.

- Melaksanakan pengadaan barang dan jasa dengan harga yang wajar, mutu terjamin, teapt waktu, jumlah sesuai kebutuhan dan pengadaan sesuai dengaan peraturan yang berlaku.

Direktur Perencanaan & Pengembangan Usaha

a) Bidang Perencanaan

- Menciptakan inovasi secara mandiri, dan melakukan kerjasama dengan strategic partner.

b) Bagian Pengembangan

- Meningkatkan peran dalam peningkatkan/pengembangan efektivitas dan efisiensi dalam pengolahan bisnis perusahaan. - Optimalisasi pengembangan usaha.

c) Bidang PKBL

- Meningkatkan koordinasi dengan instansi terkait kebun unit untuk penyaluran dan penagihan dana PKBL.

- Melakukan penyuluhan hokum kepada Mitra Binaan agar mempunyai kesadaran dalam membayar kembali pinjaman.

- Meningkatkan pelaksanaan evaluasi dan monitoring kepada mitra binaan.

Sekertaris Perusahaan

“Meningkatkan image perusahaan serta melaksanakan good corporate governance (GCG)”.

Unit Kerja Penunjang

Bidang Kesehatan

- Mengadakan penyuluhan yang berkaitan dengan pemeliharaan kesehatan.

D. Jaringan Usaha/Kegiatan

PT. Perkebunan Nusantara IV (Persero) mengelola 2 (dua) budidaya perkebunan yang berupa tanaman Kelapa Sawit dan Teh dengan 38 unit kebun yang dilengkapi dengan saran pengolahannya berupa 14 unit Pabrik Kelapa Sawit (PKS), 1 unit Pabrik Pengolahan Inti Sawit, 1 unit Pabrik Pengolahan Teh, 1 unit Perbengkelan dan 3 unit Rumah Sakit.

Kegiatan usaha Perusahaan tersebut terletak diatas lahan seluas +175.244 Ha areal konsesi, yang tersebut di 9 (Sembilan) Kabupaten dan Kota, yaitu Kabupaten Simalungun, Serdang Berdagai, Asahan/Batu Bara, Labuhan Batu, Langkat, Toba Samosir, Tapanuli Selatan/Padang Lawas, Mandailing Natal (Madina) dan Kota Madya Medan.

Kegiatan usaha lainnya yang dikelola perusahaan, antara lain :

- Pengembangan Usaha, yaitu bertujuan untuk melakukan pengembangan areal di berbagai daerah.

- Pabrik Kompos, yaitu Perusahaan telah membangun 2 (dua) unit Pabrik Kompos dengan memanfaatkan limbah padat berupa tandan kosong kelapa sawit sebagai bahan baku produk (Unit Kebun Dolok Sinumbah dan Unit Kebun Pulu Raja

- Tanaman Jagung,

E. Kinerja Usaha Terkini

Capaian produksi TBS Kebun Sendiri Triwulan I/2014 berada diatas RKAP sebesar 9.698 ton atau 2,19% dan pembelian TBS dibawah RKAP sebesar 72.786 ton atau 30,99%. Secara gabungan produksi TBS dibawah RKAP sebesar 63.088 ton atau 9,31%. Realisasi produksi TBS Kebun Sendiri dan Pembelian TBS Triwulan I/2014 dibandingkan dengan periode yang sama tahun lalu masing-masing mengalami kenaikan sebesar 6.672 ton atau 1,50% dan 25. 722 ton atau 18,86%. Realisasi produksi Daun Teh Basah kebun sendiri Triwulan I/2014 dibawah RKAP sebesar 339 ton atau 5,61% dan dibandingkan dengan periode yang sama tahun lalu diatas sebesar 740 ton atau 14,90%.

F. Rencana Kegiatan

Secara umum rencana kerja perseroan akan diarahkan pada bidang – bidang sebagai berikut :

1. Melakukan pengembangan industri hilir (Bio Diesel, Biomassa, Oleokimia, dll.)

2. Ekspansi pengembangan areal perkebunan kelapa sawit ke Kalimantan dan Sulawesi.

3. Peningkatan kapasitas olah pabrik kelapa sawit. 4. Peningkatan produktivitas TBS dan efisiensi biaya. 5. Pengembangan perbengkelan PMT Dolok Ilir. 6. Spin off Rumah Sakit & Sekolah

PTPN IV merupakan BUMN yang berkomitmen menerapkan GCG (Good Corporate Governance) secara konsisten danberkelanjutan. Penerapan GCG sebagai budaya perusahaan. Mencakup kalangan internal dan kalangan eksternal perusahaan seperti mitra bisnis, pelanggan dan pemangkukepentingan lainnya.

Penerapan GCG berlandaskan pada lima prinsip dasar yaitu :

2. Akuntabilitas (accountability) : yaitu kejelasan fungsi, pelaksanaan dan pertanggungjawaban organik sehingga pengelolaan perusahaan terlaksana secara efektif.

3. Pertanggungjawaban (responsibility) : yaitu kesesuaian didalam pengelolaan perusahaan terhadap peraturan perundangan dan prinsip-prinsip korporasi yang sehat.

4. Kemandirian (independency) : yaitu pengelolaan perusahaan yang dilakukan secara profesional tanpa benturan kepentingan, pengaruh dan tekanan daripihak manapun serta taat asas terhadap peraturan perundangan yang berlaku serta prinsip – prinsip korporasi yang sehat. 5. Kewajaran (fairness) : yaitu keadilan dan kesetaraandidalam

memenuhi hak-hak pemangku kepentinganyang timbul berdasarkan perjanjian dan ketentuan yang berlaku.

BAB III

SISTEM PENGENDALIAN INTERNAL GAJI DAN UPAH PADA

PT. PERKEBUNAN NUSANTARA IV (PERSERO) MEDAN

Setiap Perusahaan dalam melaksanakan kegiatannya sudah pasti membutuhkan karyawan untuk menjalankan kegiatan operasi. Begitu juga dengan PT. Perkebunan Nusantara IV (Persero) Medan, yang bergerak dalam bidang perkebunan. Untuk meningkatkan kualitas sumber daya manusia agar mampu bersaing di era globalisasi tentunya harus ada usaha pemimpin untuk menjadikan para karyawan bekerja lebih baik dan mengabdi kepada perusahaan dengan rasa yang penuh tanggung jawab.

Salah satu cara untuk meningkatkan semangat kerja karyawan yaitu dengan memberi imbalan dalam bentuk uang atau barang. Balas jasa yang bisa diterima disebut sebagai gaji dan upah. Oleh karena itu, jumlah gaji dan upah yang diberikan harus berdasarkan peraturan yang dapat diterima semua pihak baik pimpinan dan karyawan.

A. Pengertian Sistem Pengendalian Internal Gaji dan Upah

Pengertian sistem adalah kelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan yang berfungsi dengan tujuan yang sama. Sedangkan sistem pengawasan yaitu sistem yang diartikan sebagai alat untuk mengendalikan suatu kegiatan.

Gaji merupakan jumlah total yang dibayarkan karyawan atas jasa-jasa yang mereka berikan selama satu periode tertentu.

Adapun menurut perusahaan itu sendiri, yaitu “PT. Perkebunan Nusantara IV (Persero) Medan”, mendefinisikan bahwa :

“Administrasi Penggajian/Payroll adalah pekerjaan rutin dan merupakan salah satu bagian terpenting dalam manajemen perusahaan. Proses perhitungan gaji harus dapat dilakukan dengan cepat, tepat dan akurat. Untuk dapat melakukan administrasi penggajian yang baik diperlukan pengetahuan dan pemahaman yang komperhensif tentang administrasi penggajian”.

Administrasi penggajian harus sesuai dengan hukum dan perundang – undangan yang berlaku seperti UU Tenaga Kerja, Perpajakan, Jamsostek, dan menunjang keberhasilan perusahaan. Untuk itu professional dalam bidang HRD/Payroll dituntut mampu melaksanakan proses administrasi penggajian mulai dari pemahaman terhadap konsep penggajian, proses perhitungan dan pembuatan laporan penggajian.

Menurut Mulyadi (2001 : 373) “gaji umumnya merupakan pembayaran jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan dan dibayarkan secara bulanan, sedangkan upah merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan pelaksana (buruh) umumnya dibayarkan berdasarkan hari kerja, jam kerja, atau jumlah satuan produk yang dihasilkan oleh karyawan”.

Jadi, gaji dan upah merupakan kompensasi yang paling besar yang diberikan oleh perusahaan sebagai jasa kepada karyawan dengan berbagai tunjangan dan fasilitas lainnya. Gaji dan upah sangat penting bagi karyawan karena merupakan nilai atau prestasi mereka dan sebagai motivator dalam bekerja, demikian penting bagi perusahaan karena gaji dan upah merupakan komponen biaya yang besar dan perlu secara terus menerus diawasi. Dan karena pentingnya gaji dan upah maka perlu diperhatikan dan dipertahankan agar dedikasi pegawai terhadap pengawasan ini tinggi. Perusahaan harus membayar gaji dan upah secara lancar kepada karyawan hingga karyawan diharapkan berusaha meningkatkan kerjanya dan memperjuangkan tugas yang telah dipercayakan padanya.

faktor-faktor tersebut. Dengan kata lain, upah itu dibayar pada tingkat yang memungkinkan produktifitas buruh yang menguntungkan. Disamping gaji dan upah ada yang disebut tunjangan, uang lembur, uang makan, serta hal-hal lain yang menyangkut hal untuk meningkatkan motivasi karyawan.

Dapat disimpulkan “Sistem Pengendalian Internal Gaji dan Upah” yaitu sistem pengendalian atau pengawasan gaji dan upah terhadap apa yang diberikan kepada karyawan yang telah memberikan jasanya kepada perusahaan. Jumlah gaji yang dibayarkan secara berkala dan tetap, sedangkan besarnya upah tergantung kepada hasil kerja dan waktu kerja. Dan pengendalian intern meliputi rencana organisasi serta semua cara ketentuan-ketentuan yang dikoordinasikan, yang digunakan dalam perusahaan untuk melindungi harta milik perusahaan, memeriksa ketelitian dan kebenaran data akuntansi, meningkatkan efisiensi kebijaksanaan perusahaan yang telah ditetapkan.

• Mandor

Bertugas mengawasi setiap karyawan lepas dan kehadiran atau absensi karyawan di dalam setiap hari.

• Bagian gaji dan upah

Bertugas mengatur sistem pengupahan dan penggajian. Adapun sistem pengupahan terbagi 3 yaitu :

1. Pengupahan karyawan pimpinan 2. Pengupahan karyawan pelaksana 3. Pengupahan karyawan lepas • Bagian Personalia

Yaitu bertugas mengawasi sistem pengendalian para karyawan pimpinan dan karyawan pelaksana, dengan meneliti kebenaran daftar gaji dan upah dan daftar potongannya.

• Auditor

Bertugas mengawasi pelaksanaan prosedur pembayaran gaji dan upah serta pelaksanaannya yang ditetapkan sesuai ketentuan yang disepakati.Adapun tugas dari bagian audit internal dalam sistem pengendalian gaji dan upah adalah pengendalian terhadap segala aktifitas yang dijalankan perusahaan adalah tugas dari bagian audit internal termasuk dalam hal pengawasan gaji.

• Kasir

B. Unsur-Unsur Gaji dan Upah pada PTPN IV Medan

Pada PT. Perkebunan Nusantara IV (Persero) Medan, gaji dan upah penting bagi karyawan karena merupakan nilai karya atau prestasi mereka sebagai motivator dalam bekerja. Gaji dan upah merupakan komponen biaya yang besar dan membutuhkan tenaga ekstra untuk mengawasi agar tidak terjadi penyelewengan. Didalam masyarakat masih banyak menganggap bahwa istilah gaji dan upah mempunyai pengertian yang sama, terjadi karena gaji dan upah sama-sama merupakan balas jasa yang diberikan oleh atasan atau majikan kepada pegawai atau buruh.

Adapun unsur-unsur gaji dan upah pada PT Perkebunan Nusantara IV (Persero) Medan adalah sebagai berikut :

1. Gaji pokok

Adalah gaji yang diberikan kepada karyawan sesuai dengan koefisien yang telah ditentukan perusahaan. Gaji pokok ini ditentukan dari upah minimum propinsi yang telah ditetapkan oleh pemerintah. Sedangkan upah minimum yaitu 75% dari upah minimum propinsi yang telah ditentukan oleh ump (upah minimum propinsi) dan 25% dari upah lainnya.

2. Tunjangan tetap

3. Tunjangan tidak tetap

Yaitu sejumlah uang diberikan pada karyawan sebagai tambahan yang diberikan yang dibayarkan bersamaan upah bulanan, namun jumlahnya tidak menetap sesuai dengan keputusan perusahaan.

4. Tunjangan struktural

Adalah tunjangan yang berdasarkan pada ketentuan sekertariat daerah, dinas daerah dan lain sebagainya.

5. Tunjangan jabatan

Adalah tunjangan jabatan yang diberikan kepada karyawan yang menjabat dengan jabatan tertentu.

6. Lembur/premi

Lembur adalah upah yang dibayarkan kepada karyawan yang melebihi jam kerja biasa yang telah ditetapkan, sebelumnya lembur ini diberikan pada karyawan pelaksana. Sedangkan premi merupakan tunjangan atas prestasi yang diperoleh karyawan.

7. Perlengkapan dan sarana lain-lain, upah ini diterima karyawan secara tidak langsung sebab diterima dalam bentuk jasa perusahaan seperti pelayanan kesehatan, hiburan, perumahan, transportasi yang diterima tidak dalam bentuk uang.

8. Insentif

IV Medan. Seperti bonus yang diberikan karena keefektifan saat melaksanakan kerja.

Menurut Hermanto (2001: 110), sistem pengendalian internal adalah suatu tipe pengawasan yang dirancang dengan diintegrasikan kedalam sistem pembagian dan pendegelegasian, tugas, tanggungjawab, wewenang dalam struktur organisasi perusahaan.

Perbedaan antara gaji dan upah, antara lain :

1. Gaji

- Berlaku secara nasional

- Dikeluarkan oleh pemerintah pusat - Biasanya ditinjau 5 tahun sekali

- Ada sistem kenaikan dengan jumlah perincian dari pusat pemerintahan

- Dasar pemberian adalah golongan / tingkat pekerjaan - Diikuti dengan sistem tunjangan

2. Upah

- Dapat berlaku secara local - Dikeluarkan pemerintah daerah - Ditinjau setiap 1 tahun sekali

- Dasar pemberian adalah hasil dan waktu

C. Prosedur Perhitungan Gaji dan Upah PTPN IV

Besar kecilnya gaji dan upah pegawai pada PT. Perkebunan Nusantara IV (Persero) Medan dibayar setiap akhir bulan serta tunjangan lainnya. Gaji karyawan bulanan dibayar dalam jumlah tetap sesuai dengan ketentuan yang ditetapkan UMP (upah minimum propinsi). Gaji pokok yang diterima karyawan berbeda jumlahnya, karena dipengaruhi oleh tingkat jabatan dan kedudukan dalam perusahaan. Selain gaji pokok karyawan juga menerima tunjangan lainnya.

Pemeriksaan Dokumen Perhitungan Gaji/Penggajian (Payroll), menurut PT Perkebunan Nusantara IV (Persero) Medan, antara lain :

- Buku Mandor (PB. 73) - Buku Asisten (AU. 29) - Buku Premi (PB. 11) - Daftar Lembur - Daftar Potongan Gaji

Adapun “Payroll (Penggajian)” dalam proses administrasi pada PT. Perkebunan Nusantara IV (Persero) Medan yaitu :

- Masukan (entry) data ke sistem penggajian

- Lakukan control dan koreksi terhadap data yang sudah diinput dan disajikan

- Melakukan pembayaran gaji karyawan

- Apabila ada kekeliruan dalam penerimaan gaji, dilakukan dengan karyawan mengisi form Payroll complaint yang ada di administrasi HRD

- Kesemuanya direview ke HRD keterkaitannya dengan perhitungan absensi/kehadiran

- Jika tidak ada kekeliruan, maka dikonfirmasikan di Payroll keuangan untuk di cek pembayarannya

Rumus Sistematis

Perkiraan pendapatan karyawan pimpinan

Pendapatan

Gaji pokok ………

Tunjangan structural ………

Tunjangan jabatan ………

Iuran dana pension ………

Iuran jamsostek APB ………

Tunjangan pph pasal 21 ………

Jumlah total pendapatan kotor ……….

Potongan

Pph pasal 21 ……...

Angsuran/cicilan ……...

Hutang ……...

Tembusan masa dinas ……...

Jamsostek APB ……...

Iuran dana pensiun ……...

Jumlah total potongan ……...

Jumlah pendapatan bersih ……...

Santunan sosial

Sewa rumah ………

Tunjangan tetap ………

Pemasokan anak sekolah ………

Perwatan sepeda motor ………

Rapel gaji + thr ………

Tiket/ kompensasi transportasi ………

Keterangan perhitungan gaji karyawan pimpinan :

1) Gaji pokok besarnya sesuai dengan pangkat, golongan serta menurut ketentuan berlaku yang di tetapkan upah minimum Propinsi Sumatera Utara.

2) Upah yang diberikan pemerintah terhadap karyawan dalam bentuk natura (uang, beras) ataupun baik berupa pakaian, buah-buahan dan hal-hal lain yang menyangkut keputusan perusahaan.

3) Tunjangan tetap ditentukan oleh perusahaan yang didalamnya telah di perkirakan tunjangan istri karyawan dan juga tunjangan anak.

4) Tunjangan tidak tetap di tentukan oleh perusahaannya yang nilainya dapat berubah-ubah sesuai ketentuan pimpinan perusahaan. Dimana tunjangan tidak tetap ini bisa sewaktu-waktu diberikan perusahaan dan bisa juga tidak diberikan sama sekali.

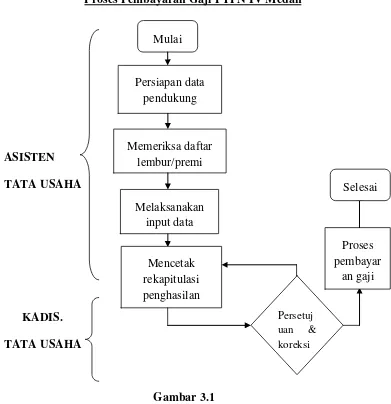

Proses Pembayaran Gaji PTPN IV Medan ASISTEN TATA USAHA KADIS. TATA USAHA Gambar 3.1

Jam Operasional Karyawan PTPN IV Medan

Ketetapan jam kerja yang berlaku pada PT. Perkebunan Nusantara IV (Persero) Medan antara lain :

1. Hari kerja

Hari kerja diberikan selama 8 jam kerja/hari didalam seminggu yaitu senin s/d jumat. Kecuali jumat hanya 5 jam kerja.

a. Senin – Kamis

Masuk : 07.30 – 16.30 Istirahat : 12.00 – 12.30 Masuk kembali : 12.30 – 16.30 b. Jumat

Masuk : 07.00 – 12.00 (khusus jumat hanya setengah hari kerja) c. Sabtu (Libur)

2. Hari istirahat

Pada hari istirahat setiap pegawai dibebaskan dari pekerjaan dalam batas waktu tertentu dan istirahat makan siang terhitung dari satu jam pukul 12.00 – 12.30 WIB. Ini dikarenakan peraturan perusahaan membuat keputusan setiap karyawan yang jam kerjanya 8 jam per hari di berikan makan siang oleh perusahaan sehingga karyawan dapat makan di tempat masing-masing tanpa meninggalkan tempat pekerjaan. Istirahat mingguan jatuh pada hari sabtu dan minggu saja. Untuk libur nasional, semua pegawai berhak untuk libur dengan pembayaran gaji penuh.

3. Cuti

Pada PT. Perkebunan Nusantara IV (Persero) Medan memiliki beberapa bagian, yaitu :

• Cuti bulanan

• Cuti tahunan

Sesuai dengan serikat kerja perkebunan PTPN IV Medan, ada yang namanya cuti tahunan. Bagi setiap karyawan yang bekerja selama 12 bulan bekerja diberikan cuti selama 12 hari tetapi cuti ini tidak dapat diuangkan atau pengganti upah.

• Cuti panjang

Yaitu bekerja selama 6 tahun maka diberi cuti selama 30 hari kalender dan bagi yang menjalani secara bertahap, maka diberi cuti selama 25 hari kerja diluar sabtu dan minggu.

• Cuti kehamilan

Dalam hal ini, diberikan keringanan terhadap ibu hamil fase melahirkan untuk mengambil cuti.

• Cuti meninggalkan pekerjaan tetapi menerima upah

Dalam hal ini, ada yang namanya cuti karena adanya urusan keluarga, misalnya menghadiri pernikahan keluarga, ataupun hal penting mendadak lainnya.

Dokumen yang penting terdapat pada PT. Perkebunan Nusantara IV (Persero) Medan anatara lain

a. Laporan absensi atau buku harian

b. Daftar / Surat keterangan gaji dan upah

D. Prosedur Pencatatan Gaji dan Upah pada PTPN IV Medan

Prosedur merupakan rangkaian kegiatan administrasi yang biasanya melibatkan beberapa orang, untuk mencapai keseragaman tindak dalam melakukan transaksi-transaksi yang sering terjadi.

Adapun hal-hal yang diperhatikan dalam memilih prosedur pencatatan gaji dan upah menurut Mulyadi (2001: 385) adalah sebagai berikut :

1. Prosedur pencatatan waktu hadir, prosedur ini bertujuan untuk mencatat waktu hadir karyawan yang diselenggarakan oleh fungsi pencatat waktu dengan menggunakan daftar hadir pada pintu masuk kantor administrasi atau pabrik.

2. Prosedur pencatat waktu kerja, pencatatan waktu kerja diperlukan bagi karyawan di fungsi produksi untuk keperluan distribusi biaya gaji karyawan kepada produk atau pesanan yang menikmati jasa karyawan tersebut.

3. Prosedur pembuatan daftar gaji, prosedur ini fungsi pembuatan daftar gaji karyawan.

4. Prosedur distribusi biaya gaji, dalam prosedur ini biaya tenaga kerja didistribusikan kepada departemen-departemen yang menikmati manfaat tenaga kerja.

perintah pengeluaran kas kepada fungsi keuangan untuk menulis pembayaran gaji.

Pada PT. Perkebunan Nusantara IV (Persero) Medan, prosedur pencatatan gaji dan upah bagian-bagian yang terlibat dalam pencatatan tersebut sesuai dengan prosedur yang ditetapkan oleh perusahaan ini adalah sebagai berikut :

1. Bagian Umum

a) Data Karyawan

Bagian personalia menugaskan pegawainya untuk menilai pengendalian intern gaji dan upah ini sejak menerima pegawai-pegawai yang diperlukan perusahaan, sehingga perusahaan mendapat karyawan yang tepat sesuai kebutuhan perusahaan. Data karyawan tersebut dicatat mulai dari “nama, nomor pegawai, status karyawan tersebut (sudah menikah/belum menikah dan anak yang dimiliki), untuk menentukan tunjangan tetap yang ditentukan oleh perusahaan dan bagian penetapan dan keterangan lainnya.

b) Karyawan pencatatan gaji dan upah

menghitung gaji dan upah karyawan serta jumlah hari dari tiap karyawan. Data – data karyawan dan hal-hal sebagai data pembayaran gaji karyawan.

2. Kepala Bagian Masing – Masing Unit

Yaitu mencek kehadiran para karyawan sebagai bahan pertimbangan perhitungan gaji dan kenaikan golongan (promosi).

Bagian Keuangan :

Kasir

Bertugas menyerahkan gaji kepada karyawan yang telah diterima setelah terlebih dahulu kendalanya dan disetujui kepada bagian keuangan.

Bagian Pembukuan

Bertugas menandatangani semua bukti-bukti dari pembayaran gaji yang telah dilakukan kasir, kemudian membukukan pembayaran tersebut kedalam buku besar gaji dan upah.

Internal Auditor

E. Pengendalian Internal Gaji dan Upah PTPN IV Medan

Pengendalian merupakan suatu proses yang dijalankan oleh dewan komisaris manajemen, dan personil lain yang di desain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan keandalan pelaporan keuangan, kepatuhan terhadap hukum dan peraturan yang berlaku, sedangkan pengertian dari “Pengendalian Intern” merupakan suatu proses dijalankan oleh orang, dapat diharapkan mampu memberikan keyakinan memadai bukan keyakinan mutlak bagi manajemen dan dewan komisaris, dan untuk mencapai tujuan yang saling berkaitan dalam bidang pelaporan, kepatuhan dan operasi.

Untuk terlaksananya pengendalian intern gaji dan upah dengan baik maka perlu diadakan pemisahan tugas dan fungsi dimana suatu kegiatan mulai dari awal sampai dengan selesai tidak boleh dikerjakan oleh satu orang., hal ini penting untuk menghindari tugas rangkap atau ganda yang dapat memungkinkan terjadinya penyelewengan.

Demi terciptanya sistem informasi atas gaji dan upah serta pengendalian internal gaji dan upah yang baik pada PT Perkebunan Nusantara IV (Persero) Medan, dilakukan pembayaran gaji dan upah dan pelaksanaannya melibatkan beberapa bagian antara lain :

1. Bagian personalia

Apabila ada suatu bagian dalam perusahaan yang membutuhkan karyawan baru harus mengajukan formulir permintaan tenaga kerja baru kepada bagian personalia. Dari formulir tersebut harus disetujui oleh kepala bagian yang membutuhkan. Bagian personalia berdasarkan formulir permintaan karyawan baru dengan cara mencari karyawaan baru dengan melihat surat-surat permohonan yang sudah ada.

Tetapi bila permohonan belum ada masuk, bagian personalia mencari karyawan baru dengan menghubungi sumber tenaga kerja seperti :

Karyawan di perusahaan tersebut Badan – badan penempatan tenaga kerja Advertensi

Dan lain – lain

bagian yang membutuhkan untuk selanjutnya diwawancarai. Berdasarkan hasil wawancara ini, bagian yang membutuhkan karyawan baru memutuskan karyawan yang diterima.

Bagi calon karyawan yang telah memenuhi pernyataan tersebut, akan diangkat sebagai karyawan dengan masa percobaan paling lama 3 bulan. Selama masa percobaan kepada karyawan, diberikan kedudukan yang sesuai dengan ketentuan penggajian yang berlaku.

2. Bagian Pengawasan Waktu

Semuanya pembayaran gaji diawasi oleh personalia. Tiap karyawan wajib hadir dan diharuskan mengisi daftar hadir yang telah disediakan. Dan diberikan kepada karyawan pengawasan waktu yang sangat ketat sehingga tidak terjadi penyelewengan jam kerja.

3. Bagian Personalia dan Keuangan

Bertugas untuk menandatangani daftar gaji dan upah, dan kartu gaji dan upah yang diterima dari bagian pendistribusian biaya dan mengirimkannya kepada kasir dibagian pembukuan.

4. Kasir

5. Bagian Pembukuan

Daftar gaji dan upah yang diterima dari bagian pendistribusian biaya dibukukan dalam buku besar dengan jurnal :

Ketika kwitansi diterima dari kasir sebagai bukti bahwa gaji dan upah telah dibayarkan maka bagian pembukuan akan menjurnal :

6. Internal Auditor

Bertugas mengawasi jalannya prosedur pengendalian internal pada perusahaan tersebut.

Untuk melaksanakan pengendalian internal gaji dan upah ada lima komponen yang saling berkaitan yaitu lingkungan pengendalian, penilaian resiko, kegiatan pengendalian/pengawasan, informasi dan komunikasi, dan monitoring.

Gaji dan upah xxx

Hutang gaji dan upah xxx

Hutang gaji dan upah xxx

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Sebagai penutup, penulis mencoba memberikan kesimpulan yang berhubungan dengan pengendalian internal gaji dan upah pada PT. Perkebunan Nusantara IV (Persero) Medan.

1. Sistem pengendalian internal gaji dan upah pada PT. Perkebunan Nusantara IV (Persero) Medan telah efektif.

2. Setiap pembayaran didasarkan pada bukti pembayaran gaji pegawai dilakukan secara tunai.

3. Adanya dokumen-dokumen/catatan-catatan akuntansi yang memadai seperti daftar gaji, daftar hadir, rekening Koran bank, jurnal, dan buku besar. Keseluruhan dokumen tersebut sudah terprogram dalam komputer, sehingga dapat meminimalkan kesalahan dalam pembayaran gaji dan upah.

4. Sistem pengendalian internal gaji dan upah melibatkan beberapa bagian fungsi yang mempunyai tugas dan tanggung jawab terpisah, yaitu bagian keuangan dan akuntansi.

5. Sistem perhitungan gaji dan upah pegawai telah diterapkan ketentuan yang berlaku.

B. Saran

Berdasarkan kesimpulan diatas, penulis mengemukakan beberapa saran sebagai berikut :

1. Pengendalian internal gaji dan upah telah efekti, tetapi perlu ditingkatkan lagi sehingga penyelewengan dapat dihindari.

2. Kehadiran karyawan maupun jam kerja harus berpengaruh pada jumlah gaji dan upah yang diterimanya setiap periode penggajian pada setiap bulan. Hal ini, agar karyawan lebih serius lagi menanggapi masalah kehadiran dan jam kerja mereka.

3. Perusahaan perlu mempertahankan sistem yang ada, dan bila perlu lebih ditingkatkan lagi terhadap pengendalian gaji dan upah.

DAFTAR PUSTAKA

Hasibuan, Melayu S.P, 2002. Manajemen Sumber Daya Manusia, Bumi Aksara, Jakarta.

Hermanto, 2001.Sistem Akuntansi Survey dan Teknik Analisa, Edisi Pertama, Penerbit BPFE, UGM, Yogyakarta.

Malayu, 2005.Manajemen Sumber Daya Manusia, Edisi Revisi, Penerbit Bumi Aksara, Jakarta.

Mulyadi, 2001.Sistem Akuntansi,Edisi Ketiga, Cetakan Ketiga, Penerbit Salemba Empat, Jakarta.

Ruky, Achmad S, 2002. Manajemen Penggajian dan Pengupahan Untuk

Karyawan Perusahaan, Cetakan Kedua, PT. Gramedia Pustaka Utama,

Jakarta.

Tunggal, Amin Widjaja, 1995. Struktur Pengendalian Intern, Cetakan Pertama, PT. Rineka Cipta, Jakarta.