Informasi Dokumen

- Penulis:

- Jean Windi

- Sekolah: Universitas Sumatera Utara

- Mata Pelajaran: Akuntansi

- Topik: Pengaruh Pengendalian Internal dan Code of Conduct (Pedoman Perilaku) Terhadap Kinerja Karyawan Bagian Akuntansi Pada PT. Perkebunan Nusantara IV (Persero) Medan

- Tipe: Skripsi

- Tahun: 2016

- Kota: Medan

Ringkasan Dokumen

I. Pendahuluan

Bagian pendahuluan membahas latar belakang penelitian mengenai pengaruh pengendalian internal dan code of conduct terhadap kinerja karyawan bagian akuntansi di PT Perkebunan Nusantara IV (Persero) Medan. Latar belakang ini akan menekankan pentingnya kedua variabel independen tersebut dalam menciptakan lingkungan kerja yang efektif dan produktif, serta bagaimana hal ini berdampak pada kinerja karyawan. Rumusan masalah dan tujuan penelitian dijabarkan secara eksplisit, memberikan fokus yang jelas pada hubungan kausal antara variabel-variabel yang diteliti. Hipotesis yang diajukan juga akan diuraikan, menunjukkan arah pengaruh yang diharapkan dari pengendalian internal dan code of conduct terhadap kinerja karyawan. Secara pedagogis, bagian ini memperkenalkan mahasiswa pada konteks riset bisnis dan pentingnya merumuskan masalah dan hipotesis yang terukur.

II. Tinjauan Pustaka

Tinjauan pustaka menyajikan landasan teori yang relevan dengan penelitian, meliputi teori-teori tentang pengendalian internal (misalnya, COSO Framework), code of conduct (etika bisnis, pedoman perilaku), dan kinerja karyawan (indikator kinerja, pengukuran kinerja). Pembahasan teori-teori ini memberikan kerangka konseptual yang kuat untuk analisis data. Studi empiris sebelumnya yang relevan juga dikaji untuk mengidentifikasi kesenjangan penelitian dan memperkuat argumen penelitian. Dari sudut pandang pendidikan, bagian ini melatih mahasiswa untuk melakukan kajian literatur secara sistematis, memahami berbagai teori manajemen, dan menghubungkan teori dengan praktik.

III. Metodologi Penelitian

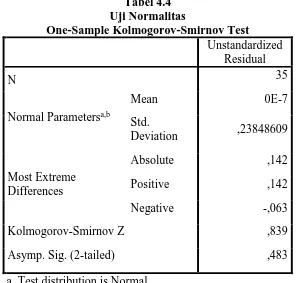

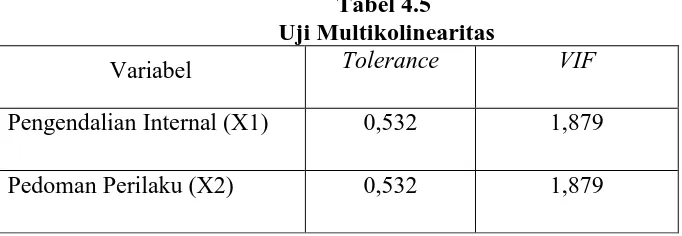

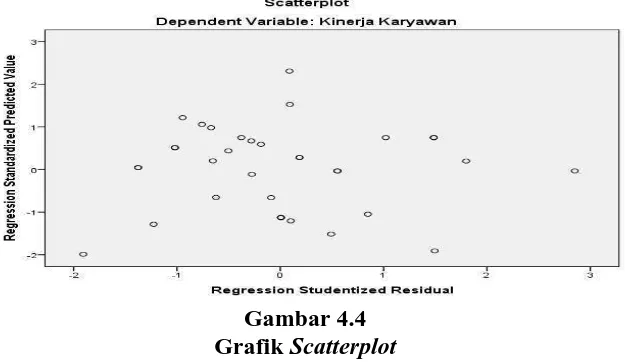

Bagian ini menjelaskan secara detail metode penelitian yang digunakan, termasuk jenis penelitian (asosiatif kausal), desain penelitian, populasi dan sampel, definisi operasional variabel, teknik pengumpulan data (kuesioner dan dokumentasi), serta teknik analisis data. Penjelasan mengenai jenis dan teknik pengumpulan data memberikan pemahaman kepada mahasiswa tentang bagaimana data primer dan sekunder dikumpulkan dan diolah. Teknik analisis data yang digunakan, seperti uji validitas, reliabilitas, uji asumsi klasik (normalitas, multikolinearitas, heteroskedastisitas), analisis regresi berganda, uji t dan uji F, dijelaskan secara rinci sehingga mahasiswa memahami tahapan analisis data kuantitatif. Penggunaan SPSS juga dijelaskan.

3.1 Jenis Penelitian

Dijelaskan jenis penelitian yang digunakan, yaitu penelitian asosiatif kausal. Ini memberikan pemahaman kepada mahasiswa tentang perbedaan jenis penelitian dan ketepatan pemilihan jenis penelitian sesuai dengan rumusan masalah. Pembahasan tentang pendekatan kuantitatif juga akan memperkuat pemahaman mahasiswa tentang metode penelitian bisnis.

3.2 Lokasi dan Waktu Penelitian

Menjelaskan lokasi dan waktu penelitian dilakukan di PT Perkebunan Nusantara IV (Persero) Medan. Penjelasan ini penting bagi mahasiswa untuk memahami pentingnya menentukan lokasi dan waktu penelitian yang tepat untuk mendapatkan data yang akurat dan relevan. Menekankan pentingnya perencanaan yang terstruktur dalam pelaksanaan riset.

3.3 Populasi dan Sampel Penelitian

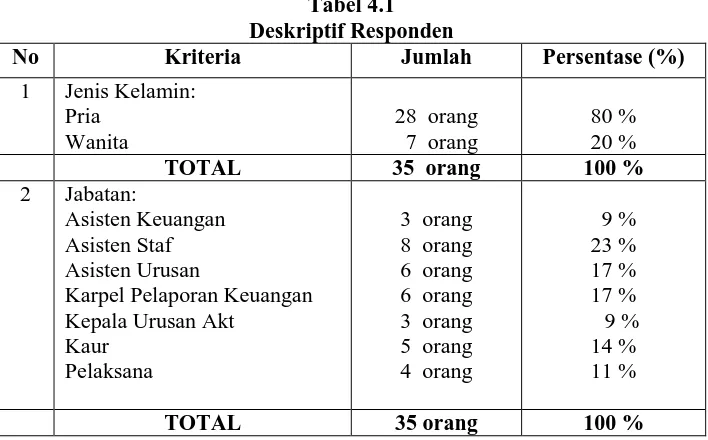

Penjelasan mengenai populasi dan teknik pengambilan sampel (stratified random sampling) dijelaskan secara rinci, termasuk alasan pemilihan sampel. Mahasiswa diajarkan untuk memahami konsep populasi dan sampel, teknik pengambilan sampel yang tepat, dan pertimbangan dalam menentukan ukuran sampel. Pemilihan teknik stratified random sampling memberikan pembelajaran tambahan tentang metode pengambilan sampel yang sesuai dalam populasi heterogen.

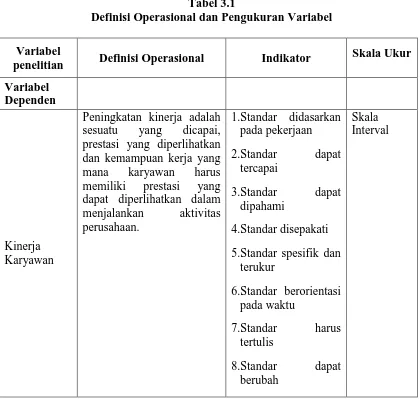

3.4 Definisi Operasional dan Pengukuran Variabel

Definisi operasional variabel independen (pengendalian internal dan code of conduct) dan variabel dependen (kinerja karyawan) dijelaskan secara detail, beserta indikator-indikatornya. Ini memperkuat pemahaman mahasiswa tentang pentingnya definisi operasional yang jelas dan terukur dalam penelitian kuantitatif. Penggunaan skala Likert dijelaskan dengan rinci, memberikan pemahaman tentang proses pengukuran variabel atribut.

3.5 Jenis dan Teknik Pengumpulan Data

Penjelasan mengenai jenis data (primer dan sekunder) dan teknik pengumpulan data (kuesioner dan studi dokumentasi) memberikan pemahaman kepada mahasiswa tentang berbagai sumber data dan cara pengumpulannya. Ini memperluas wawasan mahasiswa tentang berbagai metode pengumpulan data yang dapat digunakan dalam penelitian.

3.6 Teknik Analisis Data

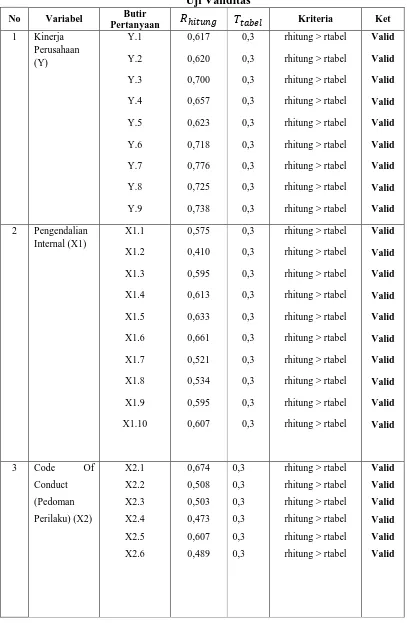

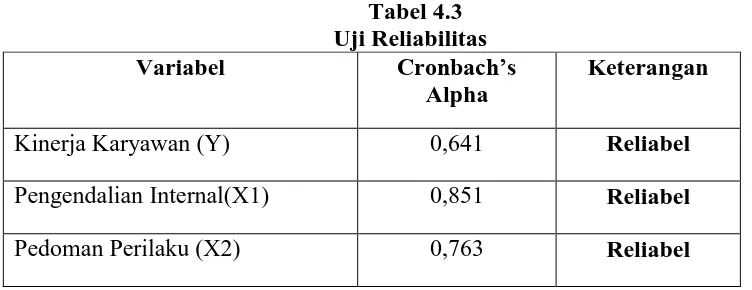

Penjelasan rinci mengenai teknik analisis data yang digunakan, termasuk pengujian validitas dan reliabilitas instrumen, statistik deskriptif, uji asumsi klasik, analisis regresi berganda, uji t dan uji F. Ini merupakan bagian penting dalam mengajarkan mahasiswa tentang analisis data kuantitatif dan interpretasi hasilnya. Penjelasan mengenai penggunaan SPSS juga memberikan pelatihan praktis dalam penggunaan software statistik.

IV. Analisis Hasil Data

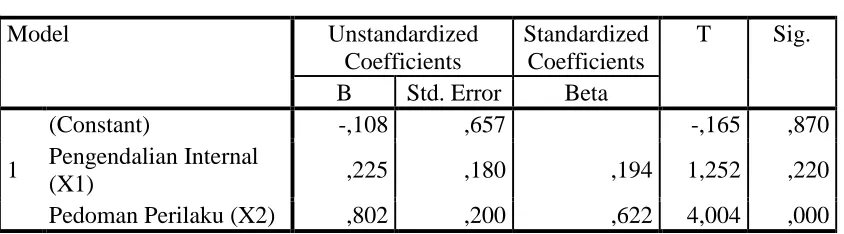

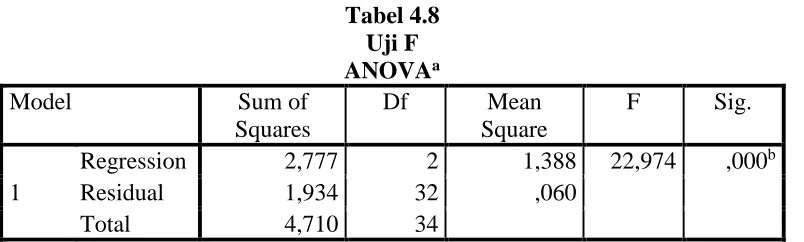

Bagian ini menyajikan analisis data yang telah dikumpulkan dan diproses menggunakan metode yang telah dijelaskan sebelumnya. Analisis data meliputi deskripsi karakteristik responden, temuan statistik deskriptif dari variabel-variabel penelitian, pengujian hipotesis, dan interpretasi hasil analisis regresi berganda. Interpretasi hasil regresi yang mencakup koefisien determinasi (R-squared), uji t, dan uji F memberikan pemahaman kepada mahasiswa tentang bagaimana menguji pengaruh variabel independen terhadap variabel dependen secara parsial maupun simultan. Bagian ini melatih mahasiswa untuk mengkomunikasikan hasil analisis data secara sistematis dan terstruktur.

4.1 Gambaran Umum PTPN IV (Persero) Medan

Memberikan gambaran umum tentang perusahaan tempat penelitian dilakukan, meliputi sejarah, visi dan misi, struktur organisasi, dan budaya perusahaan. Bagian ini memberikan konteks penting untuk memahami hasil penelitian dan relevansi temuan dalam konteks spesifik perusahaan. Mahasiswa diajarkan untuk memahami pentingnya konteks organisasi dalam riset.

4.2 Analisis Deskriptif

Menyajikan statistik deskriptif dari variabel-variabel penelitian, meliputi mean, standar deviasi, dll. Bagian ini memberikan pemahaman kepada mahasiswa tentang cara mendeskripsikan data secara kuantitatif dan membantu dalam memahami karakteristik data.

4.3 Pengujian Hipotesis

Menyajikan hasil pengujian hipotesis yang telah dirumuskan sebelumnya, meliputi uji t dan uji F. Ini melatih mahasiswa untuk memahami cara pengujian hipotesis dan menginterpretasikan nilai p-value dalam konteks pengambilan keputusan. Bagian ini juga membahas signifikansi hasil pengujian dan implikasinya.

4.4 Interpretasi Hasil

Memberikan interpretasi atas hasil pengujian hipotesis, dan menjelaskan implikasinya terhadap rumusan masalah yang diajukan. Bagian ini juga menjabarkan keterbatasan penelitian dan saran untuk penelitian selanjutnya. Mahasiswa diajarkan untuk menginterpretasikan hasil secara kritis dan menarik kesimpulan yang bermakna berdasarkan bukti empiris.

V. Kesimpulan dan Saran

Bagian kesimpulan merangkum temuan penelitian dan menjawab rumusan masalah. Kesimpulan yang disajikan harus konsisten dengan hasil analisis data yang telah diuraikan. Saran-saran yang diajukan memberikan rekomendasi yang relevan bagi pihak-pihak terkait (misalnya, PT Perkebunan Nusantara IV, peneliti lain) berdasarkan temuan penelitian. Bagian ini melatih mahasiswa untuk menyimpulkan hasil penelitian secara ringkas, jelas, dan objektif, serta memberikan rekomendasi yang bernilai praktis.

VI. Daftar Pustaka

Daftar pustaka mencantumkan semua sumber rujukan yang digunakan dalam penulisan skripsi. Ini merupakan bagian penting dari etika penulisan ilmiah dan menunjukkan kredibilitas penelitian. Daftar pustaka juga membantu mahasiswa dalam mempelajari lebih dalam literatur yang relevan dengan topik penelitian.