TUGAS AKHIR

PENGENDALIAN INTERNAL TERHADAP GAJI DAN UPAH PADA PT BANK SUMUT CABANG ASIA MEGA MAS

KOTA MEDAN

Oleh :

RIMA NURWANI PANE 122102165

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2015

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

MEDAN

NAMA : RIMA NURWANI PANE

LEMBAR PERSETUJUAN TUGAS AKHIR

NIM : 122102165

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PENGENDALIAN INTERNAL TERHADAP

GAJI DAN UPAH PADA PT BANK SUMUT

ASIA MEGA MAS MEDAN

Tanggal 2015 Dosen Pembimbing Tugas Akhir

Drs Rasdianto MSi,Ak

NIP 19550908 198103 1 005

Tanggal 2015 Ketua Prodi Diploma III Akuntansi

Drs Rustam MSi,Ak,CA

NIP 19511114198203 1 002

Tanggal 2015 Dekan Fakultas Ekonomi dan Bisnis USU

Prof.Dr Azhar Maksum,M.Ec,Ak,CA

NIP 19560407 198002 1001

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : RIMA NURWANI PANE

NIM : 122102165

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PENGENDALIAN INTERNAL

TERHADAP GAJI DAN UPAH

PADA PT BANK SUMUT

CABANG ASIA MEGA MAS

MEDAN.

Medan

2015RIMA NURWANI PANE

KATA PENGANTAR

Alhamdulillah segala puji dan syukur penulis panjatkan atas kehadirat

Allah SWT, yang telah memberikan Rahmat dan Hidayahnya kepada Penulis

sehingga dapat menyelesaikan Tugas Akhir ini sebagai salah satu syarat untuk

menyelesaikan pendidikan Program Diploma (DIII) Program studi Akuntansi

Fakultas Ekonomi dan Bisnis Sumatera Utara dengan tepat waktu dan sesuai

dengan yang direncanakan. Dalam rangka memenuhi tujuan tersebut, maka

penulis menyusun Tugas Akhir Ini dengan Judul : “ Pengendalian Internal

Terhadap Gaji dan Upah Pada PT Bank SUMUT Cabang Asia Mega mas Medan”

Selama proses penelitian Tugas Akhir ini penulis menerima banyak

bantuan dan dukungan Moril dari berbagai pihak sehingga penulis dapat

menyelesaikan Tugas akhir ini. Dalam kesempatan ini penulis ingin mengucapkan

terima kasih yang sebesar-besarnya kepada :

1. Teristimewa Kepada Ayahanda, Syamsir Alamsyah Pane dan Ibunda

Nuraminah Siregar Serta abang-abang saya yang saya sayangi yang telah

member dukungan, semangat dan motivasi yang tak terhingga kepada

penulis dalam menghadapi masa-masa sulit dalam penulisan Tugas Akhir

2. Bapak Prof.Dr Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara

3. Bapak Drs R u s t a m, M.Si, Ak, CA selaku Ketua Program Studi

Diploma III Akuntansi Fakultas Ekonomi dan Bisni Universitas Sumatera

Utara

4. Bapak Chairul Nazwar, M,Si, Ak selaku Sekretaris Program Studi

Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

5. Bapak Drs Rasdianto, M.Si, Ak selaku Dosen Pembimbing Penulis yang

telah berkenan meluangkan waktunya untuk memberikan arahan dan

bimbingan kepada penulis dalam menyelesaikan Tugas Akhir ini.

6. Bapak dan Ibu dosen/Pegawai Fakultas Ekonomi dan Bisnis USU

7. Ibu Yinvanny selaku Kepala Cabang Bank Sumut Asia Mega Mas yang

telah banyak memberikan bantuan serta arahan kepada penulis selama

melakukan penelitian

8. Staff dan Pegawai PT Bank Sumut Cabang Asia Mega Mas yang telah

banyak member bantuan kepada penulis selama melakukan penelitian

9. Dan teman –teman seperjuangan saya Putri Rahayu, Era Sari, Yuni,

Murni, Yhanti, Nadia dan Nisaul Serta Teman – teman saya di Grup C dan

Grup D Stambuk 2012 terima kasih atas kebersamaannya selama berkuliah

di Fakultas Ekonomi dan Bisnis Sumatera Utara

Semoga Allah SWT yang dapat membalas semua kebaikan yang penulis

dapatkan. Penulis menyadari bahwa dalam penyajian Tugas Akhir ini

kasih yang tak terhingga kepada Allah SWT atas segala rahmat dan

Hidayahnya

Medan 2015

Penulis

Rima Nurwani Pane

122102165

DAFTAR ISI A. Latar BelakangMasalah ...

B. Rumusan Masalah ...

C. Tujuan dan Manfaat Penelitian ...

1. Tujuan Penelitian ………

2. Manfaat Penelitian………...

D. Rencana Penulisan ...

1. Jadwal Survei / Observasi ...

2. Rencana Isi ... A. Sejarah Singkat Perusahaan ...

1. Visi dan Misi PT. Bank Sumut ...

2. Statement Budaya Perusahaan PT. Bank Sumut ... 9

10

3. Logo dan Makna dari Logo PT. Bank Sumut ...

4. Fungsi dan Tujuan Perusahaan

B. Struktur Organisasi PT. Bank Sumut Cabang Asia Mega Mas ...

C. Job Description ...

D. Jaringan Usaha ...

E. Kinerja Usaha Terkini ...

F. Rencana Usaha ...

BAB III PENGENDALIAN INTERNAL TERHADAP GAJI DAN UPAH PADA

PT BANK SUMUT CABANG ASIA MEGA MAS MEDAN……….... 21

A. Pengertian Pengendalian Internal………… ………...

1. Tujuan Pengendalian Internal…………. ………...

2. Unsur-Unsur Pengendalalian Internal…. ………..

3. Keterbatasan Pengendalian Internal………...

B. Pengertian Gaji dan Upah ………...

C. Pengendalian internal penggajian………..

D. Unsur-Unsur Gaji dan Upah………...

E. Dokumen yang digunakan ………... ………..

F. Bagian yang terlibat dalam penggajian dan Pengupahan ………..

G. Prosedur pembayaran gaji dan upah………...

H. Pengendalian Internal terhadap gaji dan upah………..

BAB IV KESIMPULAN DAN SARAN ... A. Kesimpulan ...

B. Saran ...

51

51

51

DAFTAR PUSTAKA ... 53 LAMPIRAN ... 54

DAFTAR TABEL

Nomor Judul Halaman

II.I Jadwal Survey/Observasi……… 6

II.II Kinerja PT Bank Sumut Cabang Asia Mega Mas……….20

DAFTAR GAMBAR

Nomor Judul Halaman

I.I Logo PT Bank Sumut………11

I.II Bagan Pencatatan Waktu………47

I.III Bagan Pencatatan Gaji dan Upah………...48

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Struktur Organisasi Kantor Kas……….. 55

2. Pemindahan Pembukuan Uang Makan……….56

3. Daftar Pembayaran Uang Makan……….57

4. Laporan Performance PT Bank Sumut Cabang Asia Mega Mas……….58

5. Surat Izin Riset………59

BAB 1

PENDAHULUAN

A. Latar Belakang Masalah

Industri Perbankan sebagai lembaga keuangan merupakan salah

satu unsur penting dalam sistem perekonomian Negara. Seiring dengan

pesatnya kemajuan ekonomi dan bisnis, industry perbankan menjadi

semakin beraneka ragam dalam undang-undang NO 7 tahun 1992 tentang

pokok-pokok perbankan disebutkan Bahwa : Bank adalah badan usaha

yang menghimpun dana dari masyarakat dalam banetuk simpan dan

menyalurkan kepada masyarakat dalam rangka menghidupkan masyarakat.

PT Bank SUMUT adalah bank yang dimiliki oleh pemerintah

daerah sumatera utara. Bank ini diharapkan dapat menjadi salah satu

sumber penerimaan asli daerah (PAD) provinsi sumatera utara. Bank yang

bertindak sebagai pemegang kas daerah yang melaksanakan penyimpang

uang daerah serta sebagai salah satu sumber pendapatan asli daerah

melakukan kegiatan usaha sebagai bank umum.

Setiap bank pada umumnya bertujuan untuk memperoleh laba.

Untuk mencapai tujuan tersebut bank harus menggunakan sumber daya –

sumber daya yang dimiliki secara efisien dan efektif. Peranan sumber daya

manusia (SDM) dalam hal ini adalah pegawai yang terlibat setiap aktivitas

operasional perusahaan. Kompensaasi yang diterima karyawan dari

dengan efisien dan efektif melalui penerapan dan pengendalian internal

akuntansi didalam perusahaan tersebut.

Dalam hal ini, pengendalian internal penggajian dan upah

merupakan suatu kebijakan dan prosedur yang dirancang untuk membantu

perusahaan melindungi kekayaan perusahaan dari penyalahgunaan dan

memastikan bahwa peraturan yang berlaku dipenuhi sebagaimana

mestinya. pengendalian internal dalam perusahaan merupakan cara untuk

mengarahkan, mengawasi, dan mengukur sumber daya dalam perusahaan

tersebut.

Pengendalian Internal terkait dengan aspek yang ada dalam

perusahaan salah satu aspek tersebut adalah pengendalian internal terhadap

penggajian dan upah karyawan. Aspek ini menyangkut kesejahteraan

sumber daya manusia menjadi perhatian yang serius karena mempengaruhi

prestasi kinerja dan semangat kerja karyawan. Syarat pengendalian

internal yang baiksalah satunya adalah pembagian tugas sehingga tidak

ada satu individu pun yang diperbolehkan memegang kekuasaan

sepenuhnya dan bertanggung jawab penuh dalam melaksanakan semua

fase kegiatan dari awal hingga selesai.

Gaji dan Upah adalah balas jasa atau pendapatan yang dinyatakan

dalam bentuk uang dan ditetapkan oleh perjanjian timbal balik oleh

perundang-undang atau peraturan. Pembayaran dilaksanakan berdasarkan

perjanjian tertuis oleh perusahaan kepada tenaga kerja yang di pekerjakan

untuk pekerja yang sudah atau akan dipekerjakan jasa-jasa yang sudah

perusahaan melalui kebijakan dan sistem penggajian dan upah yang tepat

dalah untuk menjamin bahwa perusahaan itu dapat menarik,

mempertahankan dan memotivasi karyawan yang berkualitas tinggi.

Dengan mempunyai dan menetapkan sistem yang tepat reputasi

perusahaan akan naik dan sumber daya manusia yang berkualitas akan

melamar kerja ke perusahaan tersebut.

Faktor yang mempengaruhi berhasil atau tidaknya suatu bank

dalam mencapai tujuan yang diharapkan adalah faktor tenaga keja,

pelaksanaan kegiatan perusahaan tidak terlepas dari sumber daya manusia.

Permasalahan yang sering terjadi dalam pengelolahan gaji dan upah adalah

adanya perhitungan baik jam kerja maupun tarif upah, memasukan

karyawan fiktif, pemotongan gaji yang salah dan pembayaran gaji yang

salah orang berakibat bagi perusahaan akan mengalami kerugian dan bagi

karywan dapat berakibat penurunan pangkat dan mutasi.

Informasi yang berkaitan dengan kegiatan pembayaran gaji dan

upah antara lain jam kerja, jam lembur, penggolongan gaji dan upah

karyawan dan infomasi lainnya. Agar dapat di ketahui tingkat efektivitas

usahanya, Untuk menghin dari dan mencegah penyelewengan, maka

perusahaan dapat mengetahui jika terjadi penyimpangan yang merugikan

keuangan perusahaan.

Mengingat masalah gaji dan upah adalah merupakan masalah yang

sensitif maka untuk mengatasi masalah-masalah tersebut maka bank perlu

mengembangkan suatu pengendalian internal gaji dan upah agar sistem

pengendalian internal gaji dan upah ini diupayakan terjadinya hubungan

yang harmonis antara suatu bank dengan tenaga kerja. Bank berusaha

merangsang motivasi kerja melalui pemberian gaji, tunjangan-tunjangan

insentif, bonus dan lain-lain. Sehingga dengan demikian diharapkan tenaga

kerja yang akan semakin produktif kemudian dengan adanya sistem

pengendalian internal yang tegas dan objektif akan menciptaka suatu iklim

perusahaan yang mendorong karyawan untuk produktif.

Berdasarkan uraian diatas maka penulis merasa tertarik untuk

membahas gaji dan upah. Disini penulis Tugas Akhir ini dengan judul

“Pengendalian Internal Terhadap Penggajian dan Upah pada PT.

BANK SUMUT Cabang Asia Mega Mas Medan”

B. Rumusan Masalah

Pengendalian internal penggajian dan upah sangatlah penting yaitu

untuk menghindari kemungkinan terjadinya penyelewengan terhadap

pemberian gaji dan upah yang dapat merugikan pihak perusahaan.

Berdasarkan latar belakang yang sudah diuraikan dimana pengendalian

internal terhadap penggajian dan upah memegang peran penting, maka

berikut ini dibuat suatu perumusan masalah yang dapat dituangkan dalam

sebuah rumusan masalah untuk membahas permasalahan “apakah

pengendalian terhadap penggajian dan upah yang diterapkan pada PT.

BANK SUMUT cabang Asia Mega Mas Medan telah memenuhi syarat

C. Tujuan dan Manfaat 1. Tujuan Penelitian

Adapun tujuan dari diadakannya penelitian ini dimaksudkan untuk

menjawab permasalahan yang telah dikemukakan sebelumnya yaitu:

a. Untuk mengetahui apakah pengendalian internal terhadap

penggajian dan upah yang diterapkan pada PT. Bank Sumut telah

sesuai syarat untuk memenuhi pengendalian internal yang baik

dan memadai dalam mendukung kelancaran operasional

perusahaan.

b. Untuk mengetahui dan memahami pemprosesan data dari sistem

pencatatan akuntansi pada gaji dan upah dan untuk mengetahui

pihak-pihak yang terkait dalam pengendalian internal terhadap

gaji dan upah.

2. Adapun manfaat dari penelitian adalah :

a. Untuk memahami dan memperoleh pengetahuan praktis

mengenai pengendalian internal terhadap penggajian dan upah.

b. Memberikan masukan kepada kepada perusahaan sebagai

bahan perbandingan dalam menentukan kebijaksanaan dimasa

yang akan datang sehingga bank berkembang sesuai yang

diharapkan.

c. Dapat digunakan sebagai bahan masukan bagi penelitian lain

D. Rencana Penulisan

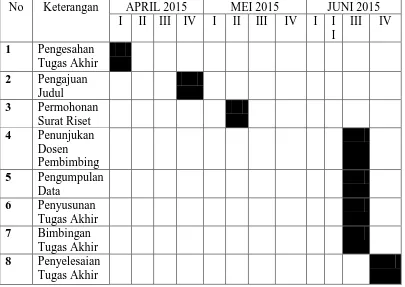

1. Jadwal Survey/Observasi

Penulisan Ini dilaksanakan pada PT Bank SUMUT Cabang Asia Mega

Mas Medan.

TABEL I.1

Jadwal Survey/Observasi dan penyusunan Tugas Akhir

No Keterangan APRIL 2015 MEI 2015 JUNI 2015

Laporan penelitian terdiri dari Empat Bab dimana setiap Bab Saling

berkaitan. Sesuai dengan kebutuhan dan tuntutan pembuatan tugas

dan sistematis. Oleh karena itu, laporan penelitian tugas akhir ini

disusun sebagai berikut :

BAB I : PENDAHULUAN

Dalam Bab ini penulis menguraikan tentang latar belakang

Masalah, rumusan masalah, tujuan dan manfaat penelitian,

Rencana Penulisan yang mencakup jadwal survey/observasi

Dan rencana isi.

BAB II : PT BANK SUMUT CABANG ASIA MEGA MAS MEDAN

Pada bab ini meliputi sejarah singkat perusahaan, visi dan

Dan misi, statement budaya perusahaan, logo dan makna

Dan Makna Logo, fungsi dan tujuan perusahaan, struktur

Organisasi, Job description, jaringan Usaha, kinerja usaha

Terkini dan rencana usaha pada PT Bank SUMUT Cabang

Asia Mega Mas Medan.

BAB III : PENGENDALIAN INTERNAL TERHADAP GAJI DAN UPAH PADA PT BANK SUMUT CABANG ASIA MEGA MAS MEDAN

Pada Bab ini penulis mencoba untuk menguraikan

Pengendalian internal, unsure-unsur pengendalian internal,

Karakteristik pengendalian internal, pengertian gaji dan

Upah, pengendalian internal penggajian, unsure-unsur gaji

Dan upah, dokumen yang digunakan, bagian yang terlibat

Dalam penggajian dan pengupahan, prosedur pembayaran

Gaji dan upah dan pengendalian internal terhadap gaji dan

Upah pada PT Bank SUMUT Cabang Asia Mega Mas

Medan.

BAB IV : KESIMPULAN DAN SARAN

Dalam Bab ini penulis mencoba mengambil kesimpulan

Dan saran berdasarkan dari pengumpulan data dan

Pembahasan yang dilakukan dimana dapat memberikan

Masukan kepada PT Bank SUMUT Cabang Asia Mega

Mas Medan dimasa yang akan datang.

BAB II

PT BANK SUMUT CABANG ASIA MEGA MAS MEDAN A. Sejarah Singkat

Bank Pembangunan Daerah Sumatera Utara (BPDSU) yang

sekarang dikenal dengan nama Bank SUMUT merupakan bank devisa

yang berkantor pusat dijalan imam bonjol no 18. Medan sumatera utara.

Bank pembangunan daerah sumatera utara (BPDSU) didirikan

pada tanggal 4 november 1961 dengan Akte notaries roesli nomor 22

dalam bentuk perseroan terbatas (PT). sesuai dengan ketentuan poko bank

pembangunan daerah tingkat I Sumatera utara maka pada tahun 1962

bentuk usaha diubah menjadi badan usaha milik Negara (BUMD) dengan

modal dasar pada saat itu sebesar Rp 100 juta dengan sahamnya dimiliki

oleh pemerintahan daerah tingkat I Sumatera utara dan pemerintah daerah

tingkat II Se sumatera utara.

Pada tahun 1999, bentuk PBDSU dirubah menjadi perseroa

terbatas dengan nama PT Bank Pembangunan Daerah Sumatera Utara atau

disingkat PT. Bank Sumut, tujuan perubahan bentuk hukum BPSDU

tersebut agar pemerintah provinsi sumatera utara dapat masuk untuk

mengembangkan di kemudian hari. Bank Pembangunan Daerah Sumatera

Utara atau Bank Sumut berkedudukan di Medan Jln Imam Bonjol N0 18

Medan. Perubahan tersebut dituangkan Dalam Akta Pendirian Alina

Hanum Nasution SH dan telah mendapat pengesahaan dari menteri

serta diumumkan dalam berita Negara Republik Indonesia Nomor 54

tanggal 6 Juli 1999. Modal dasar saat itu menjadi 400 Miliyar yang

selanjutnya dengan pertimbangan kebutuhan proyeksi pertumbuhan bank

di tahun yang sama modal dasar kembali meningkat menjadi 500 Miliyar.

1. VISI DAN MISI a. Visi

Visi dari PT Bank SUMUT adalah menjadi bank andalan untuk

membantu dan mendorong pertumbuhan perekonomian dan

pembangunan daerah di segala bidang serta sebagai salah satu

sumber pendapatan daerah dalam rangka peningkatan taraf hidup

rakyat

b. Misi

Misi dari PT Bnak SUMUT adalah mengelola dana pemerintah dan

masyarakat secara profesional yang didasarkan pada

prinsip-prinsip compliance.

2. Statement Budaya Perusahaan PT Bank SUMUT

Statement budaya perusahaan atau sering dikenal dengan nam

motto dari PT Bank SUMUT adalah “Memberikan Pelayanan

Terbaik” Makna dari terbaik yaitu: Berusaha untuk selalu terpercaya

Energik didalam melakukan setiap kegiatan

Senantiasa bersikap Ramah

Menciptakan suasana yang aman dan nyaman

Memiliki integritas tinggi

Komitmen penuh untuk memberikan yang terbaik.

3. Logo dan Makna dari Logo Bank SUMUT

Gambar 1.1 Logo PT Bank Sumut

Sumber :

a. Makna Logo PT Bank SUMUT

Kata kunci dari logo PT Bank Sumut adalah SINEGRY

yaitu kerjasama yang erat sebagai langkah lanjut dalam rangka

meningkatkan taraf hidup yang lebih baik, berbekal kemauan keras

yang didasari dengan profesionalisme dan memberikan pelayanan

terbaik.

Bentuk logo menggambarkan dua elemen dalam bentuk

huruf “U” yang saling berkaitan bersinergy membentuk huruf “S”

yang merupakan kata awal “SUMUT”. Sebuah penggambaran

masyarakat sumatera utara sebagaimana visi Bank Sumut. Warna

orange sebagai sismbol suatu hasrat untuk terus maju yang

dilakukan dengan energik yang dipadu dengan warna biru sportif

dan profesional sebagaimana misi Bank Sumut.

Warna putih sebagai ungkapan ketulusan hati untuk

melayani sebagaimana statement bank sumut. Jenis huruf “Platino

Bold”sederhana dan mudah dibaca. Penulisan bank dengan huruf

kecil dan SUMUT dengan huruf capital guna lebih mengedepankan

sumatera utara, sebagai gambaran keinginan dan dukungan untuk

membangun dan membesarkan sumatera utara.

4. Fungsi dan Tujuan PT Bank SUMUT a. Fungsi PT Bank SUMUT

Fungsi dari pendirian PT Bank SUMUT adalah sebagai alat

kelengkapan otonomi daerah dibidang perbankan, PT Bank

SUMUT Berfungsi sebagai penggerak dan pendorong laju

pembangunan didaerah bertindak sebagai pemegang kas daerah

yang melaksanakan penyimpanan uang daerah, serta sebagai salah

satu sumber pendapatan asli daerah dengan melakukan kegiatan

usaha sebgai Bank umum pada Undang-Undang nomor 7

tahun1992 tentang perbankan sebagaimana telah diubah dengan

undang – undang Nomor 10 tahun 1998

b. Tujuan PT Bank SUMUT

Meningkatkan pertumbuhan daerah sebagai sector.

B. Struktur Organisasi PT Bank SUMUT Cabang Asia Mega Mas Medan

PT Bank SUMUT Kantor Cabang Asia Mega Mas Medan

digolongkan kepada kantor cabang kelas dua. Struktur organisasi adalah

suatu susunan dan hubungan antara tiap bagian serta posisi yang ada pada

suatu organisasi atau perusahaan dalam menjalankan kegiatan operasional

untuk mencapai tujuan. Struktur organisasi menggambarkan dengan jelas

pemisahan kegiatan pekerjaan antara yang satu dengan yang lain dan

bagaimana hubungan aktivitas dan fungsi dibatasi. Uraian tentang struktur

organisasi pada PT Bnak SUMUT Kantor Cabang Asia Mega Medan

dapat dilihat pada halaman belakang tugas akhir ini.

C. Job Description PT Bank SUMUT Cabang Asia Mega Mas. a. Pimpinan Cabang Kantor kas

1. Mengarahkan pembuatan peta potensi bisnis di produk dana dan

jasa dalam rangka memastikan ketersediaan peta potensi bisnis

yang akurat

2. Merencanakan dan mengontrol pengelolahan programpemasaran

dan penjualan produk dana dan jasa agar tercapainya target bisnis

3. Mengkoordinasikan pemenuhan saldo kas dalam rangka memenuhi

kewajiaban likuidasi bank

4. Memonitori dan mengevaluasi aktivitas tranksaksi keuangan sesuai

5. Memonitori dan mengevaluasi pengelolahan dana promosi dalam

rangka mengoptimalkan kegiatan penjualan agar tercapainya target

bisnis cabang

6. Memonitori sistem APU-PPT dan anti Fraud agar sesuai regulasi

eksternal dan internal

7. Memonitori kelancaran sistem manajemen teknologi sistem

informasi untuk mendukung kelancaran operasional

8. Memonitori dan meningkatkan tata kelola operasional (logistic,

kepegawaian, pemenuhan dan pengamanan fasilitas) dan rekan/

vendor dalam rangka terciptanya kegiatan operasional yang efektif

dan efesien

9. Memonitori sistem/proses pelayanan nasabah untuk meningkatkan

kepuasan nasabah

10.Memonitori sistem pendapatan nasabah agar memenuhi aspek

regulasi BI

11.Merencanakan dan menetapkan serta mengarahkan kebijakan,

program kerja dan anggaran untuk mencapai target kerja diunit

kerjanya

12.Merencanakan kebutuhan SDM untuk memastikan kesiapan

karyawan diunit kerjanya.

13.Mengontrol pengelolahan dokumen, arsip, dan inventaris dalam

rangka menjaga kerahasiaan dokumen dan asset di unit kerjanya

14.Mengontrol keterbukaan informasi diunit kerjanya dalam rangka

15.Mengarahkan kepatuhan kebijakan, sistem dan prosedur serta

pelaporan dalam rangka terlaksananya penerapan standart

operating procedure diunit kerja

16.Mengarahkan kegiatan budaya kepatuhan dalam rangka

terpenuhnya kepatuhan terhadap ketentuan di unit kerjannya.

17.Mengarahkan kegiatan budaya pelayanan dalam rangka terciptanya

kualitas layanan di unit kerjanya

18.Mengarahkan terlaksananya penerapan prinsip-prinsip GCG dalam

rangka terciptanya standart tata kelola good corporate Governance

di unit kerjanya

b. Divisi Pengawasan

1. Membantu pimpinan dalam kegiatan yang berhubungan dengan

pengawasan transaksi dan administrasi.

2. Memberitahukan segera kesalahan transaksi atau kekurangan

persyaratan administrasi kepada kepala unit terkait untuk

diperbaiki atau dilengkapi

3. Melakukan pemeriksaan dan kebenaran tranksaksi dan verifikasi

nota serta memeriksa kelengkapan persyaratan administrasi sesuai

ketentuan yang berlaku.

4. Memberikan saran dan pertimbangan kepada pimpinan cabang

tentang langkah-langkah yang perlu diambil dibidang tugasnya

dengan tembusan kepada direksi.

c. Seski Operasional

1. Mengatur, membimbing , mengarahkan dan mengawasi pegawai

diseksinya dalam melaksanakan tugasnya

2. Melakukan pembinaan, pengawasan dan pengaturan seluruh

kegiatan operasional pelaksana transfer/inkaso/pajak, pelaksana

kliring, pelaksana verifikasi, pelaksana Akuntansi IT&Laporan,

pelaksana umum& kepegawaian.

3. Mengajukan usulan rencana kerja, anggaran tahunan dan action

program untuk seksi operasioanal

4. Memeriksa kebenaran, kelengkapan,dan pencatatan dokumen

tranksaksi pengiriman uang, pembebanan biaya, test key dan

mensahkanya.

5. Memeriksa kebenaran bukti-bukti penerimaan dan pembayaran

berkenaan dengan rekening-rekening nasabah yang berhubungan

dengan seksinya.

6. Memeriksa kebenaran posting tranksaksi seluruh kegiatan

diseksinya yang diinput ke computer sesuai ketentuan yang

berlaku.

7. Memeriksa warkat-warkat yang akan dikliring dan daftar warkat

kliring

8. Menerima, memproses dan memeriksa bukti sehubungan dengan

transfer/inkasso/LLG (lalu lintas giro)

9. Mengadministrasikan daftar warkat yang akan dkliring dan daftar

10.Memeriksa surat keterangan penolakan warkat kliring.

11.Memriksa neraca kliring, laporan –laporan dan peralatan lainnya

yang berhubungan dengan tugasnya

12.Melakukan verifikasi atas seluruh nota yang telah diinput ke

computer pada hari yang sama sebelum bukti tranksaksi tersebut

disampaikan ke control intern atau diarsipkan sesuai ketentuan

yang berlaku

13.Mengawasi dan memeriksa follow up surat-surat masuk dan keluar

baik dari ekstern maupun intern.

14. Mengawasi dan mengatur tata ruang , perawatan , kebersihan

gedung/ inventaris dan keamanan kantor

15.Mencetak rekap mutasi gabungan serta posisi neraca dan laba rugi

harian untuk disampaikan ke unit yang memerlukan sesuai

ketentuan yang berlaku

16.Melakukan proses tutip hari tranksaksi dan mencetak rekap

lampiran serta mencocokannya dengan neraca.

17.Mencetak rekening giro/kredit san seluruh data yang dibutuhkan

untuk keperluan laporan, pengarsipan dan lainnya serta

mendistribusikannya keseluruh unit yang memerlukan

18.Menyusun laporan-laporan harian, mingguan, bulanan serta

tahunan untuk kepentingan intern dan ekstern

19.Mengkoordiansikan pembuatan perhitungan ongkos yang masih

20.Memeriksa dan mengawasi input data warkat-warkat kliring ke

computer sistem otomatis kliring local (SOKL).

d. Pelayanan Nasabah

1. Memelihara persediaan kas pada tingkat yang efisien sehingga

likuiditas tidak terganggu dalam rangka mengoptimalkan

rentabilitas.

2. Mengelola dana pemerintah daerah dan menjaga agar tidak beralih

ke bank lain

3. Menjalin dan memelihara hubungan dengan masyarakat dan

instansi pemilik dana

4. Mengawasi dana tunai yang dikuasai para teller agar tetap dalam

batas yang diizinkan oleh ketentuan yang berlaku

5. Mengawasi tata kelola perusahaan oleh pegawai din lingkungan

seksi pelayanan nasabah

6. Mengawasi kepatuhan pegawai terhadap pelaksanaan standart

operasioanal prosedur di lingkungan kerja seksi pelayanan

nasabah.

7. Mengawasi pelaksanaan standart layanan Bank SUMUT oleh

pegawai dilingkungan seksi pelayanan nasabah.

8. Mengawasi penggunaan teknologi informasi oleh pegawai di

lingkungan seksi pelayanan nasabah

9. Menyusun program kerja seksi pelayanan nasabah sehubungan

dengan upaya pencapaian target rencana kerja dan melakukan

10.Mengajukan rencana anggaran, investasi, inventaris untuk seksi

pelayanan nasabah yang akan dituangkan ke dalam rencana kerja

anggaran tahun bank

11.Mengadministrasikan pembukuan dan penutupan rekening serta

membuat dan memelihara buku register nasabah dan daftar hitam

(black list)

12.Memriksa status calon nasabah simpanan giro dalam daftar hitam

Bank Indonesia

13.Membuat referensi Bank, dana blokir dan sejenisnya sesuai dengan

ketentuan yang berlaku.

D. Jaringan Usaha

Dalam hal jaringan usaha, PT Bank SUMUT Cabang Asia Mega

Mas masih bekerja sama dengan Dinas Tata kota kodya medan, dan kantor

Arsip daerah kota medan dengan memberikan pelayanan yang

sebaik-baiknya demi meningkatkan kesejahteraan masyarakat. Dalam hal ini, PT

Bank SUMUT Cabang Asia Mega Mas merupakan kantor yang belum

lama didirikan, dimana diharapkan dengan adanya kerjasama dengan

instansi-instansi swasta ataupun negeri yang dapat mendukung adanya

tambahan dana dalam melakukan salah satu pencapaian target kerja berupa

ekspansi perluasan jaringan usaha dalam operasional bank.

E. Kinerja Usaha Terkini

TABEL II.1

URAIAN APRIL MEI

Pertumbuhan

RKAT Pencapaian

NOM % May 15 NOM % DPK 5,624,295 5,166,866 (457,429) -8,13 7.088,688 (1,921,822) 72,89

Pendapatan 91,041 133,074 42,033 46,17 205,083 (72,009) 64,89 Non

Operasional

84,674 123,632 38,958 46,01 204,450 (80,8180 60,47

Biaya bunga

291,836 434,823 142,987 49,00 491,728 (56,905) 88,43

Keterangan :

DPK : Dana Pihak Ketiga yaitu terdiri dari Giro, Tabungan, Deposito

Pendapatan : terdiri dari bunga, operasional lainnya, Non operasional

Biaya/Bebn: Terdiri dari bunga, biaya operasional lainnnya, dan biaya

Non operasioanal lainnya.

Sumber : Bagian Divisi Operasional PT Bank SUMUT

F. Rencana Usaha

Kegiatan selanjutnya yang akan dilakukan PT Bank SUMUT

diantarnya adalah mempromosikan kemabali produk dan jasa unggulan bank

untuk meningkatkan jumlah nasabah serta berusaha untuk memperluas Jaringan

Usaha dengan adanya bekerja sama dengan instansi-instansi swasta maupun

negeri dalam menjalankan pencapaian target operasioanal Bank.

BAB IIII

PENGENDALIAN INTERNAL TERHADAP GAJI DAN UPAH PADA PT BANK SUMUT CABANG ASIA MEGA MAS MEDAN

A. Pengertian Pengendalian Internal

Pengendalian Internal menurut Mulyadi (2001:163) Menyatakan

bahwa “Pengendalian internal sebagai suatu proses yang dijadikan oleh

dewan komisaris, manajemen, dan personel lain yang didesain untuk

memberikan keyakinan memadai tentang pencapaian Empat Golongan

tujuan berikut :

(1.)Menjaga kekayaan organisasi

(2.)Mengecek ketelitian dan keandalan data akuntansi

(3.)Mendorong Efisiensi

(4.)Mendorong dipatuhinya kebijakan manajemen

Menurut Tujuannya, Pengendalian internal dapat dibagi menjadi

dua macam : Pengendalian Internal akuntansi dan Pengendalian Internal

Administratif.

Pengendalian internal menurut Bambang Hartadi (2000:3) yaitu “

Pengendalian internal meliputi struktur organisasi semua metode dan

ketentuan-ketentuan yang terkoordinasi yang dianut dalam perusahaan

untuk melindungi harta kekayaan, memeriksa ketelitian, dan seberapa jauh

data akuntansi dapat dipercaya meningkatkan efisiensi usaha dan

Berdasarkan defenisi yang telah dikemukan diatas, dapat dipahami

bahwa pengendalian intern adalah suatu sistem yang terdiri dari berbagai

unsur dan tidak terbatas pada metode pengendalian yang dianut oleh

bagian akuntansi dan keuangan, tetapi meliputi pengendalian anggaran,

biaya standar, program pelatihan, pegawai dan staf pemeriksa internal.

Guy (2002:226 )Mendefenisikan pengendalian internal bahwa”

Pengendalian Internal merupakan alat untuk mengendalikan aktivitas

entitas guna membantu menjamin bahwa aktivitas-aktivitas yang

dilakukan pada akhirnya dapat mencapai tujuan yang diharapkan.

Meskipun pengendalian internal pada setiap entitas

berbeda-beda,tergantung dari tujuan masing-masing perusahaan, namun

pengendalian internal sering kali relevan terhadap audit laporan keuangan

entitas.

Pengendalian Internal yang dilakukan membantu manajemen

dalam mengkoordinasikan dan mengawasi semua sumber daya perusahaan

untuk mencapai tujuan yang telah ditetapkan, merupakan tanggung jawab

direksi dan manajemen untuk membuat dan memelihara sistem

pengendalian internal di dalam perusahaan. Namun pihak lain yang terkait

seperti internal auditor dapat memberikan pertimbangan bagi manajemen

dan direksi dalalam merumuskan model pengendalian internal yang sesuai

untuk dijalankan perusahaan.

1. Setiap perusahaan mempunyai tujuan yang hendak dicapai, baik

itu tujuan jangka pendek,menengah maupun jangka panjang

untuk mencapai tujuan tersebut, sriap perusahaan membutuhkan

sistem yang baik dan pengelolahan yang cermat. Dari defenisi

intern tersebut terdapat beberapa konsep cermat. Dari defenisi

pengendalian intern tersebut terdapat beberapa konsep dasar

sebagai berikut :

2. Pengendalian internal merupakan suatu proses untuk mencapai

tujuan tertentu. Pengendalian internal merupakan suatu rangkaian

tindakan yang bersifat persuasive dan menjadi bagian yang tidak

terpisahkan, bukan hanya sebagai tambahan dari infrastruktur

entitas.

3. Pengendalian internal dijalankan oleh orang, pengendalian intern

bukan hanya terdiri dari pedoman kebijakan formulir, namun

dijalankan oleh orang setiap jenjang organisasi yang mencakup

dewan komisaris, manajemen dan personel lain.

4. Pengendalian internal diharapkan maupun memberikan keyakinan

memadai, bukan keyakinan mutlak bagi manajemen dan dewan

komisaris entitas. Keterbatasan yang melekat dalam semua sistem

pengendalian internal dan pertimbangan manfaat dan pengorbanan

dalam mencapai tujuan pengendalian internal tidak dapat

memberikan keyakinan mutlak.

5. Pengendalian internal ditujukan untuk mencapai tujuan yang

saling berkaitan yaitu menjaga kekayaan organisasi, mengecek,

ketelitian dan keandalan data akuntansi, efisiensi, dan kepatuhan

1. Tujuan Pengendalian Internal

Menurut Baridwan (2007:124) mendefenisikan “pengendalian internal

meliputi rencan organisasi dan metode serta kebijaksanaan yang

terkoordinasikan dalam suatu perusahaan untuk bertujuan :

a. Menjaga Keamanan harta milik suatu organisasi

b. Memeriksa ketelitian dan kebenaran data akuntansi

c. Menegakan efisiensi dalam operasi

d. Membantu menjaga kebijakan manajemen

Menurut Puradinedja (2002:171) mendefenisikan

“Pengendalian intern sebagai suatu proses yang dijalankan oleh dewan

komisaris, manajemen dan persinel lain entitas yang didesain untuk

memberikan keyakinan memadai tentang pencapaian ketiga golongan

tujuan berikut ini : (a) Keandalan Pelaporan keuangan, (b) efektivitas

dan efesiensi operasi dan (c) kepatuhan terhadap hukum dan peraturan

yang berlaku “

Dari defenisi diatas dapat disimpulkan tujuan dilakukan

pengendalian internal adalah sebagai berikut :

1. Keandalan Pelaporan Keuangan

Manajemen bertanggung jawab menyediakan laporan keuangan

untuk, investor, kreditor dan pemakai lainnya baik secara hukum

maupun profesionalnya untuk meyakinkan bahwa informasi

tersebut disajikan secra wajar dengan prinsip akuntansi yang

berlaku umum.

Pengendalian dalam suatu perusahaan merupakan alat untuk

mengurangi kegiatan dan pemborosan yang tidak perlu serta

mengurangi penggunaan sumber daya yang tidak efektif dan

efesien. Bagian penting lain dari efektivitas dan efesiensi adalah

penggunakan aktiva dan catatan fisik perusahaan yang dapat dicuri,

disalah gunakan atau dirusak apabila tidak dilindungi oleh

pengendalian yang memadai. Kondisi yang sama juga berlaku

untuk aktiva non fisik seperti piutang usaha, dokumen-dokumen

kontrak dan sebagainya.

3. Kepatuhan terhadap hukum dan peraturan

Dalam akuntansi tidak semua hukum dan undang-undang

berhubungan dengan akuntansi. Hukum dan peraturan yang tidak

berhubungan dengan akuntansi yaitu perlindungan terhadap

lingkungan. Sedangkan hukum dan peraturan yang berhubungan

dengan akuntansi yaitu peraturan tentang Perpajakan.

Menurut Hall (2001:150) sistem kontrol internal merangkum

kebijakan, praktik, dan prosedur yang digunakan oleh organisasi untuk

mencapai empat tujuan utama, yaitu :

a. Untuk menjaga aktiva perusahaan

b. Untuk memastikan akurasi dan dapat diandalkannya catatan

dan informasi akuntansi.

d. Untuk mengukur kesesuain dengan kebijakan dan prosedur

yang telah ditetapkan oleh manajemen.

2. Unsur-Unsur Pengendalian Internal

Agar dapat tercapainya tujuan perusahaan manajemen merancang

pengendalian internal yang didalamnya terdapat lima unsur yang saling

berhubungan yang digunakan oleh manajemen utnuk memberikan

keyakinan yang memadai bahwa tujuan pengendalian internal dapat

dipenuhi. Apabila salah-satu unsur tidak mencukupi maka keseluruhan

pengendalian internal tidak akan efektif walaupun keempat unsur lainya

efektif.

Adapun Unsur-unsur penegndalian Internal dikemukakan oleh

Messier (2005:252) sebagai berikut:

a. Lingkungan Pengendalian.

lingkungan pengendalian menetapkan corak suatu organisasi,

mengerti kesadaran pengendalian orang - orangnya . lingkungan

pengendalian merupakan dasar untuk semua unsur pengendalian

internal yang efektif , menyediakan disiplin dan struktur,

lingkungan pengendalian termasuk tingkah laku,

kewaspadan,kebijakan dan tindakan manajemen dan dewan

komisaris, mengenai pengendalian internal entitas dan

kepentingannya bagi entitas

Proses untuk mengindentifikasi dan menanggapi resiko bisnis dan

hasilnya. Untuk tujuan pelaporan keuangan , proses penetuan

resiko entitas termasuk bagaimana manajemen mengindentifikasi

resiko yang relevan terhadap persiapan laporan keuangan yang

disajiakan secara wajar sesuai dengan prinsip-prinsip akuntansi

yang berlaku umum memperkirakan signifikannya, menentukan

kemungkinan kejadiannya dan memutuskan tindakan untuk

mengelolahnya

c. Sistem Informasi entitas data proses bisnis yang terkait yang relevan terhadap pelaporan keuangan dan komunikasi

Sistem informasi yang relevan terhadap tujuan pelaporan

keuangan, termasuk sistem akuntansi terdiri atas prosedur apakah

otomatis atau manual dan catatan yang ditetapkan untuk memulai,

mencatat,memproses serta melaporkan tranksaksi entitas dan untuk

mempertahankan akuntanbilitas aktiva,kewajiban dan ekuitas

terkait. Komunikasi melibatkan pemahaman atas peran dan

bertanggung jawab individu yang berkaitan dengan pengendalian

internal atas pelaporan keuangan.

d. Prosedur Pengendalian

Prosedur pengendalian adalah kebijakan dan prosedur yang

membantu menjamin bahwa arahan manajemen dilaksanakan

misalkan tindakan yang diperlukan untuk menyikapi resiko

otomatis atau manual. Memiliki berbagai tujuan dan diterapkan

pada berbagai tingkat organisasional dan fungsional

e. Pemantauan Pengendalian

Suatu proses untuk menentukan kualitas kinerja pengendalian

internal sepanjang waktu. Pengawasan atas pengendalian

melibatkan penentuan rancangan dan operasi pengendalian secara

tepat waktu dan mengambil tindakan koreksi yang dilakukan.

Mulyadi(2001:164) menguraikan unsur-unsur Pengendalian

internal sebagai berikut:

a. Struktur organisasi yang memisahkan tanggung jawab dan fungsional secara tegas. Struktur organisasi merupakan kerangka pembagian tanggung jawab fungsional kepada unit-unit organisasi

yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok

perusahaan. Pembagian tanggung jawab fungsional dalam

organisasi ini didasari pada prinsip-prinsip berikut ini:

1) Harus dipisahkan fungsi-fungsi operasi dan penyimpangan dari

fungsi akuntans

2) Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk

melaksanakan semua tahap suatu tranksaksi.

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan,utang, pendapatan dan biaya.

Dalam organisasi, setiap tranksaksi hanya terjadi atas dasar

terjadinya tranksaksi tersebut. Oleh karena itu, dalam organisasi

harus dibuat pengendalian yang mengatur pembagian wewenang

untuk otoritas atas terlaksanakanya setiap tranksaksi.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi. Pembagian tanggung jawab fungsional dan pengendalian wewenang dan prosedur pencatatan yang telah

ditetapkan tidak akan terlaksanakan dengan baik jika tidak

diciptakan cara-cara yang umunya ditempuh oleh perusahaan

dalam menciptakan praktik yang sehat dalam melaksanakanya

d. Karyawan yang mutunya sesuai dengan tanggung jawab. Jika perusahaan memiliki karyawan yang berkompeten dan jujur,

unsur-unsur pengendalian yang lain dapat dikurangi sampai batas yang

minimum, dan perusahaan tetap mampu menghasilkan

pertanggung jawaban keuangan yang dapat diandalkan

3. Keterbatasan Pengendalian Internal

Menurut Sukrisno (2004:8) mengenai keterbatasan dari

pengendalian internal adalah : “Terlepas dari bagaimana bagusnya desain

dan operasinya , pengendalian internal hanya dapat memberikan keyakinan

memadai bagai manajemen dan dewan komisaris berkaitan dengan

pencapaian tujuan pengendalian intern entitas. Kemungkinan pencapian

entitas tersebut dipengaruhi oleh keterbatasan yang melekat dalam

pengendalian internal. Hal ini mencakup kenyataan bahwa pertimbangan

pengendalian internal dapat dirusak Karena kegagalan yang bersifat

manusiawi tersebut seperti kekeliruan atau kesalahan yang bersifat

sederhana. Disamping itu pengendalai dapat tidak efektif karena adanya

kolusi diantara dua orang atau lebih atau manejemen mengesampingkan

pengendalian internal. Faktor lain yang membatasi pengendalian intern

adalah biaya pengendalian internal entitas tidak boleh melebihi manfaat

yang diharapkan dari pengendalian tersebut. Meskipun hubungan manfaat

biaya merupakan kriteria utama yang harus dipertimbangan dalam

pendesainan penegndalian internal, pengukuran secara tepat biaya dan

manfaat umunya tidak mungkin dilakukan. Oleh karena itu, manajemen

melakukan estimasi kualitatif dari kuantitatif serta pertimbangan dalam

menilai hubungan biaya manfaat tersebut.

Menurut Boynton (2003:375:376) “sebaik apapun perancangan dan

pelaksanaan pengendalian internal suatu perusahaan, tetap hanya

menyajikan jaminan yang layak berdasarkan pencapaian tujuan

pengendalian suatu perusahaan. Beberapa keterbatasan pengendalian

internal adalah sebagai berikut:

1. Kesalahan dalam pertimbangan

Kadang-kadang manajemen dan personel lainnya dapat

melakukan pertimbangan yang buruk dalam membuat keputusan bisnis

atau dalam melaksanakan tugas rutin karena informasi yang tidak

mencukupi , keterbatasan waktu atau prosedur lainnya

Kemacetan dalam melaksanakan pengendalian dapat terjadi

ketika personel salah memahami intruksi atau membuat kekeliruan

akibat kecerobohan, kebingungan atau kelelahan. Perubahan sementara

atau permanen dalam personel atau dalam personel atau dalam sistem

atau prosedur juga dapat berkontribusi terjadinya kemacetan

3. Kolusi.

Individu yang bertindak bersama, seperti karyawan yang

melaksanakan suatu pengendalian penting bertindak bersama dengan

karyawan lain, konsumen atau pemasok, dapat melakukan sekaligus

menutupi kecurangan sehingga tidak dapat dideteksi oleh pengendalian

internal.

4. Penolakan manajemen

Manajemen dapat mengesampingkan kebijakan atau prosedur

tertulis untuk tujuan tidak sah seperti keuntungan pribadi atau

presentasi mengenai kondisi keuangan suatu entitas yang dinaikan atau

status ketaatan(misalnya, menaikan laba yang dilaporkan untuk

menaikan pembayaran bonus atau nilai pasar dari saham entitas atau

menyembunyikan pelanggan dari perjanjian hutang atau ketidaktaatan

terhadap hukum dan peraturan).praktik penolakan termasuk membuat

penyajian yang salah dengan sengaja kepada auditor dan lainnya

seperti menerbitkan dokumen palsu untuk mendukung pencatatan

tranksaksi penjualan fiktif.

Biaya pengendalian internal suatu entitas seharusnya tidak

melebihi manfaat yang diharapkan untuk diperoleh. Karena

pengukuran yang tepat dari biaya dan manfaat biasanya tidak

memungkinkan, manajemen harus membuat baik estimasi kuatitatif

maupun kualitatif dalam mengevaluasi hubungan antara biaya manfaat

B. Pengertian Gaji dan Upah

Ada banyak pemahaman yang dikemukakan tentang gaji dan upah.

Menurut Mulyadi (2001:373) penegrtian gaji dan upah adalah “Gaji

umumnya merupakan pembayaran atas penyerahan jasa seseorang yang

dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer,

sedangkan upah adalah umumnya merupakan pembayaran atas penyerahan

jasa yang dilakukan oleh karyawan pelaksana (Buruh). Umumnya gaji

dibayarkan secara tetap perbulan, sedangakn upah dibayarkan berdasarkan

hari kerja,jam kerja,atau satuan jumlah produk yang dihasilkan oleh

karyawan.

Berdasarkan pengertian diatas dapat disimpukan bahwa gaji

adalah balas jasa yang diberikan secara berkala kepada tenaga kerja yang

mempunyai jenjang jabatan yang lebih tinggi, seperti staf sesuai dengan

perjanjian yang telah ditetapkan saat karyawan diterima bekerja dan

lainnya tetap serta tergantung pada prestasi yang diberikan oleh karyawan

tersebut. Sedangkan upah adalah suatu penghargaan kepada karyawan

berdasarkan prsetasi kerja, unit produksi yang dihasilkannya berdasarkan

Disamping itu terdapat dual hal yang saling berhubungan yaitu

mengenai hak dan kewajiban baik untuk pihak perusahaan maupun bagi

pihak karyawan. Perusahaan harus memenuhi kewajibannya yaitu dengan

memberikan imbalan sesuai dengan prestasi yang diberikan karyawan

pada perusahaan, sebaliknya karyawan juga harus memberikan hasil kerja

yang baik pada perusahaan.

Menurut Purwono (2003:3) pengertian gaji dan upah adalah

sebagai berikut Gaji (salary) biasanya dikatakan Upah (wages) yang

dibayarkan kepada pimpinan, pengawasan, dan tata usaha pegawai kantor

atau manajer lainnya. Gaji umumnya tingkatnya lebih tinggi dari pada

pembayaran kepada pekerja upahan. Upah adalah pembayaran kepada

karyawan atau pekerja yang dibayar menurut lamanya jam kerja dan

diberikan kepada mereka yang biasanya tidak mempunyai jaminan untuk

dipekerjakan secara terus-menerus.

Menurut Soemarsoe (2003:288) yaitu: ”Istilah gaji biasanya

digunakan untuk pembayaran kepada pegawai yang diberi tugas-tugas

administratif dan pimpinan. Pada umumnya jumlah gaji ditetapkan secara

bulanan atau tahunan. Imbalan yang diberikan kepada buruh yang

melakukan perkerjaan kasar dan lebih banyak mengandalkan kekuatan

Fisik biasanya disebut upah”.

Prosedur sistem gaji dan upah menurut S.Ruky (2002:35) adalah

sebagai berikut :

Sistem dan prosedur ini merupakan kegiatan bagian personalia

yang terdiri dari kegiatan-kegiatan sebagai berikut: mencari karyawan

baru, membuat catatan karyawan yang berhenti/diberhentikan,

memelihara hubungan dengan sumber tenaga kerja, memasang iklan,

mengadakan wawancara, mengeluarkan surat pengangkatan,

melaksanakan macam-macam tugas lainnya, seperti: membuat catatan

mengenai pengelokasian karyawan, membuat catatan mengenai

potongan-potongan pembayaran, membuat catatan mengenai sebab

berhentinya karyawan, membuat daftar cuti karyawan.

2. Sistem dan prosedur pencatatan waktu

Prosedur pencatatan wakt hadir terbagi menjadi dua yaitu; pencatatan

waktu hadir meliputi menyusun kartu, mengawasi kartu-kartu yang

dicap, melakukan pemeriksaan misalnya pengawasan tentang tepatnya

waktu, menentukan tariff yang layak, menghitung dan menjumlahkan

waktu yang hadir, mencocokan waktu kehadiran dengan catatn waktu

kerja,membuat laporan kebagian pembayaran gajidan upah , membuat

perhitungan gaji dan upah dimuka, mengawasi lemari pakaian

karyawan.

3. Pencatatan waktu kerja

meliputi membuat job ticket, mengecek karyawan ketika

dengan waktu kerja dan membuat peneyesuaian jika ada perbedaan

menjumlah jam kerja yang sesungguhnya untuk tiap operasi

mengalihkan jumlah produksi dengan jumlah jam menurut standart,

membuat laporan hasil produksi setiap karyawan dalam tiap bagian.

C. Pengendalian Intern Penggajian

Suatu pengendalian internal penggajian penggajian mempunyai

tujuan yaitu untuk menentukan kelebihan jumlah yang dibayarkan kepada

setiap pegawai atau karyawan untuk menjamin bahwa jumlah yang

dibayarkan kepada setiap yang berhak menerimanya atau untuk menjaga

kebenaran jumlah karyawan yang ada.

Midjan La dan Azhar Susanto (2001:259) mengemukakan prinsip

pengendalian intern penggajian yaitu:

1. Harus terdapat organisasi intern yang memadai, dimana terdapat

pemisahan fungsi yang serasi antara: fungsi penguasaan yang

berwenang untuk menyetujui penetapan besarnya gaji dan upah oleh

kepala bagian personalia, fungsi pencatatan ysng melakukan

pencatatan atas absensi , fungsi perhitungan atas gaji oleh bagian

akuntansi gaji, bagian akuntansi umum, baik gaji kotor maupun gaji

bersih , fungsi pembayaran gaji oleh bagian keuangan dan juru bayar

2. Harus dapat ditentukan jumlah pembayaran yang jumlahnya tepat

untuk karyawan sumber daya manusia yang tepat juga harus dapat

dihindari adanya pembayaran kepada sumber daya manusia fiktif,

3. Harus terdapat budget atau standar atau norma kerja dan tariff gaji

yang memadai

4. Secara periodik dan surprise harus dilakukan pengamatan atau

pembayaran gaji dan upah dan pencatatan kehadiran

5. Harus ada prosedur yang baik mengenai pembayaran gaji

6. Dikembangkan pengawasan fisik ketiga oleh karyawan sendiri

mengenai kebenaran gaji yang diterimanya dengan prestasi yang

diberikan.

7. Untuk mengembangkan internal check yang baik,sistem pencatatan

absensi menggunakan absensi

8. Tunjangan dan potongan berikutnya penjumlahan telah benar dan

telah melalui pengecekan

9. Harus dicek bahwa karyawan yang tercantum di dalam daftar gaji itu

memang berhak untuk dicantumkan dalam daftar gaji.

10.Perlu dicek bahwa potongan-potongan yang diakukan dari gaji adalah

benar dan dapat di pertanggung jawabkan

D. Unsur-Unsur Gaji dan Upah

Pegawai/karyawan adalah suatu aset perusahaan/instansi, oleh

karena itu harus diperhatikan sebaik-baiknya tenaga dan keahlian yang

diberikan karyawan harus sesuai dengan imbalan atau penilaian.

Perusahaan/instansi membeli jasa para karyawan maka dapat menjamin

kesejahteraan dan kelangsungan hidup keluarganya dengan pemberian

karyawan, gaji dan upah penting pula bagi perusahaan karena merupakan

komponen biaya yang besar dan membutuhkan tenaga ekstra untuk

menghindari terjadinya penyelewengan.

Pada PT Bank Sumut Cabang Asia Mega Mas Medan, gaji penting

bagi pegawai karena merupakan nilai karya atau prestasi mereka sebagai

motivator mereka. Gaji merupakan komponen biaya yang besar dan

membutuhkan tenaga ekstra untuk mengawasi agar tidak terjadi

penyelewengan, dalam masyarakat masih banyak menganggap bahwa

istilah gaji merupakan balas jasa yang diberikan oleh atasan kepada

pegawai. Unsur – unsur gaji dan upah pada perusahaan/instansi milik

Negara dan swasta memiliki perbedaan. Adapun unsur unsur gaji dan upah

pada PT Bank Sumut , yaitu :

1. Gaji pokok adalah besarnya gaji yang diberikan kepada karyawan

sesuai dengan Jabatan, pendidikan , masa kerja sesuai dengan

ketentuan yang berlaku.

2. Tunjangan Jabatan hanya diberikan kepada yang mempunyai jabatan

tertentu,besarnya tunjangan jabatan untuk masing-masing personil

tidaklah sama tergantung beban pekerjaan,prestasi sebagaimana diatur

dalam keputusan peraturan Pemerintah BUMD

3. Tunjangan kesehatan merupakan bagian dari penghasilan karyawan

diluar gaji pokoknya untuk memperhatikan kesejahteraan karyawanya

yang telah ditentukan peraturan pemerintahan daerah yang berlaku.

4. Tunjangan tidak tetap yang berlaku di PT Bank Sumut adalah 30%

5. Upah lembur adalah tambahan upah yang dibayarkan kepada karyawan

yang melakukan pekerjaan diluar jam kerja resmi yang telah ditetapkan

atau pada saat hari libur resmi.

Rumus upah lembur

Upah lembur perjam = (1/173)+(gaji pokok+tunjangan tetap)

6. Upah makan merupakan tambahan yang akan diterima karyawan selain

gaji pokok dan dihitung berdasarkan tingkatan dan jabatan dengan cara

perhitungannya adalah perhari namun diberikan pada setiap manerima

gaji.

7. Potongan Zakat dihitung 2.5% dari penghasilan kotor secara langsung

pada saat menerima.

8. Iuran dana pensiun adalah hak seseorang untuk memperoleh

penghasilan setelah bekerja sekian tahun dan sudah memasuki masa

usia pensiun sesuai dengan perjanjian yang telah ditetapkan.

9. Tunjangan hari tua adalah penghasilan yang dibayarkan sekaligus oleh

badan penyelenggara tunjangan hari tua kepada orang pribadi yang

telah mencapai usia pensiun.

10.Pesangon frontliner yaitu penghasilan yang diberi kepada pegawai

pada saat berakhirnya masa kerja atau terjadinya pemutusan hubungan

kerja.Penerima pesangon ini bisa meliputi costumer service,

receptionist biasanya terjadi dalam perusahaan perbankan.

Ada beberapa dokumen,formulir, dan catatan-catatan yang

digunakan oleh PT Bank SUMUT dalam sistem penggajian ini, antara lain.

1. Kartu jam hadir

Kartu jam hadir adalah dokumen yang digunakan sebagai pencatatan

waktu. Kartu ini berisi pengenal karyawan,bagaimana dia bekerja, jam

masuk dan jam keluar pada pagi hari,siang hari,malam hari dan pada

saat karyawan lembur.

2. Laporan absensi atau bukti kehadiran (Bukti asisten)

3. Slip Gaji dan Upah

Slip Gaji dan upah adalah lembaran yang mencantumkan jumlah gaji

dan upah pokok , tunjangan, potongan-potongan dan jumlah gaji dan

upah bersih karyawan. Lembur ini harus ditanda tangani karyawan

pada saat mengambil gaji dan upah.

4. Daftar lembur karyawan

Setiap slip gaji yang menyatukan permohonan untuk mendapatkan

izin lembur dari bagian yang berwenang disetujui yang membuat jam

lembur dan yang diperlukan untuk kerja lembur, maka dibuat daftar

lembur karyawan izin ini harus disetujui oleh pimpinan

5. Buku harian

Buku harian merupakan buku yang mencatat semua tranksaksi yang

berhubungan gaji dan upah karyawan

7. Surat kesepakatan kerja ini merupakan bukti bahwa karyawan adalah

bahagian dari perusahaan. Dokumen ini memuat identitas karyawan

dan jabatan. Surat ini ditanda tangani oleh karyawan yang berarti telah

disetujui.

F. Bagian Yang Terlibat dalam Penggajian dan Pengupahan.

Bagian-bagian yang terlibat dalam penggajian dan pengupahan

yang memegang peranan penting dalam menunjang berhasil atau tidaknya

suatu struktur pengendalian internal karena didalamnya tercakup tindakan

kebijaksanaan dan prosedur yang mencerminkan sikap keseluruhan

manajemen puncak, dewan direksi ,komisaris dan pemilik satuan usaha

terhadap pengendalian dan kepentingan terhadap satuan usaha tersebut.

Unsur lingkungan pengendalian merupakan unsure yang bersifat umum

dan berlaku untuk semua siklus kegiatan perusahaan termasuk penggajian

dan pengupahan.

Pemisahan fungsi yang berkaitan dengan penggajian dan

pengupahan pada PT Bank Sumut adalah :

1. Fungsi penerimaan dan pemberitahuan karyawan

Penerimaan dan pemberitahuan karyawan dilakukan oleh

bagian personalia. Jika ada bagian yang memerlukan pegawai maka

bagian tersebut membuat suatu permintaan kepada bagian personalia,

dengan membuat suatu formulir yang berisikan karyawan yang

dibutuhkan, tingkat kecakapan kapan dibutuhkan, dan bagaimana yang

dua golongan besar yaitu pegawai staff dan pegawai no staff.

Penerimaan pegawai dilakukan dengan dua cara yaitu mengangkat

orang dari dalam perusahaan dan menerima dari luar. Mencari pegawai

dari dalam perusahaan yaitu memilih pegawai yang dianggap mapu

dari pegawai yang ada dalam perusahaan berdasarkan promosi dari

kepada bagiannya. Mencari pegawai dari luar perusahaan dibenarkan

apabila ada lowongan dan sesuai dengan anggaran tahunan yang telah

ditetapkan. Perekrutan pegawai dari luar dilakukan melalui surat

lamaran, seleksi, wawancara, dan psikotest. Surat lamaran yang

ternasuk harus dilampirkan :

a. Surat permohonan

b. Photo copy ijazah terakhir

c. Photo copy KTP

d. Pas photo

e. Daftar riwayat hidup

Sesuai dengan kebijakan perusahaan, penerimaan pegawai staff

harus menjalani masa percobaan sebelum diangkat menjadi pegawai

penuh. Lama masa percobaan yang ditetapkan oleh perusahaan bagi setiap

pegawai tersebut adalah 3bulan , namun bila pegawai yang bersangkutan

dianggap belum mampu masa percobaan akan ditambah kembali oleh

perusahaan selama 3 bulan dan begitu seterusnya.

Pengangkatan pegawai dilakukan melalui surat pengangkatan yang

dikirim ke bagian pegawai tersebut ditempatkan, bagian keuangan dan

disimpan oleh bagian personalia sebagai arsip.

1. Pemberhentian pegawai dapat dilakukan atas dasar :

a. Diberhentikan karena merugikan bank, misalnya melanggar

peraturan pencurian, tidak hadir dalam waktu melebihi batas yang

ditetapkan dan lainya

b. Permohonan sendiri pegawai bersangkutan mengajukan surat

permohonan berhenti kepada bagian personalia dan karyawan

tersebut diberikan pesangon sesuai peraturan depnaker

c. Pension telah sampai usia 55 tahun atau dengan permohonan

pensiun

d. Fungsi pencatatan waktu hadir

2. Pencatatan waktu hadir bagi pegawai baik pegawai staff maupun non

staff dikantor direksi dilakukan olehb bagain personalia. Pencatatan

daftar hadir dilakukan secara terbuka artinya seluruh karyawan dapat

melihat daftar hadir tersebut. Jika ada karyawan yang sakit harus cepat

diberitahu kepada pihak yang berkepentingan. Jika tidak ada

pemberitahuan maka karyawan tersebut dianggap mangkir. Dari

dokumen ini dapat diketahui apakah karyawan bekerja buruh, lembur,

atau mangkir. Sehingga dapat diketahui jumlah gaji dan upah yang

diterima oleh karyawan.

3. Fungsi pembuatan daftar gaji dan upah

Berdasarkan daftar hadir, daftar lembur, dan dokumen lainya yang

upah ditambah dengan tunjangan-tunjangan dan unsur-unsur

penambahan gaji dan upah lainnya dan dikurangi dengan

potongan-potongan yang mengurangi gaji dan upah. Fungsi ini dilaksanakan oleh

taxation section, dimana salah satu bagian dari accounts departemen

ini bertanggung jawab membuat daftar gaji dan upah dan juga

mencatat semua yang berhubungan dengan gaji dan upah.

4. Fungsi pembayaran gaji dan upah

Fungsi pembayaran gaji dan upah dilakukan oleh account

administration section. Salah satu bagian account departemen ini

mengeluarkan sejumlah dana berdasarkan daftar gaji dan upah yang

dibuat oleh taxation section dan otoritas dari director account.

Pembayaran gaji dan upah dilakukan pada tanggal 25 setiap bulannya,

pembayaran gaji pegawai staff dan non staff dilakukan dikantor oleh

account administration section dimana setiap pegawai mengambil

gajinya masing-masing di rekening tabungan.

5. Fungsi akuntansi.

Dalam sistem akuntansi penggajian dan pengupahan, fungsi akuntansi

bertanggung jawab untuk mencatat kewajiban yang timbul dalam

hubungannya dengan pembayaran gaji dan upah karyawan (misalnya

utang gaji dan upah karyawan).

Adapun faktor-faktor yang mempengaruhi besarnya gaji dan upah

pada PT Bank Sumut Cabang Asia Mega Mas Medan adalah :

Jika produktivitas kerja karyawan baik dan makin banyak maka

kompensasi akan semakin besar. Sebaliknya kalau produktivitas

kerjanya buruk serta sedikit maka gaji dan upahnya kecil

b. Pemerintah dengan undang-undang dan kepres

Pemerintah dengan undang-undang dan kepres menetapkan besarnya

batas gaji dan upah minimum

c. Posisi jabatan karyawan

Karyawan yang menduduki jabatan lebih tinggi akan menerima gaji

lebih besar. Sebaliknya karyawan yang menduduki jabatan yang lebih

rendah akan memperoleh gaji yang lebih kecil.

Prosedur perhitungan gaji dan upah PT Bank Sumut adalah dengan

prosedur yaitu:

Prosedur gaji untuk karyawan yang berlaku pada PT Bank Sumut :

Gaji pokok : Rp.xxxxxx

Tunjangan jabatan : Rp.xxxxxx

Tunjangan keahlian : Rp.xxxxxxx

Lembur : Rp.xxxxxxx

Total gaji kotor : Rp.xxxxxx

Potongan uang makan :Rp.xxxxx

PPH ; Rp.xxxxxx

Total Gaji bersih:Rp.xxxxxx

Fasilitas-fasilitas lain yang bisa menambah pendapatan karyawan

misalnya:

a. Uang makan yang dibayar kepada setiap karyawan sebagai fasilitas

tambahan setiap bulannya.

b. Transportasi yang dibayarkan setiap bulan sebagai tamabahan

pendapat bagi karyawan.

c. Lembur yaitu upah yang dibayarkan kepada karyawan apabila bekerja

melebihi jam kerja normal yang telah disebutkan diatas. PT Bank Sumt

membagi lemburnya atas 2 jenis yaitu : lembur biasa yaitu lembur

yang dilakukan pada hari kerja dari hari senin sampai hari jumat dan

lembur khusus adalah lembur yang dilakukan pada hari libur yaitu hari

sabtu dan minggu

d. Bonus adalah pendapatan yang diberikan perusahaan kepada karyawan

apabila perusahaan mendapatkan keuntungan pada satu tahun fiscal,

besarnya pemberian bonus ini ditetapkan sesuai dengan kebijakan

perusahaan dengan tujuan untuk memicu semangat kerja dan

produktivitas karyawan sehingga para karyawan bisa bekerja dan

termotivasi untuk dapat bekerja dengan lebih baik lagi.

e. Premi (insentif) pendapatam yang diberikan kepada karyawan, karena

karyawan tersebut menunjukan kedisiplinan yang baik dengan datang

dengan semestinya. Premi dibayarkan 30% dari gaji pokok selama

sebulan.

f. Tunjangan-tunjangan

1) Tunjangan hari raya diberikan kepada karyawan yang merayakan

hari besar agamanya. Besarnya adalah satu bulan gaji dan

diberikan 2 minggu sebelum hari raya.

2) Tunjangan kesehatan yang diberikan perusahaan kepada karyawan

adalah asuransi jiwa. Jadi setiap karyawan sudah mendapatkan

jaminan biaya kesehatan

Pembayaran gaji karyawan dilaksanakan setiap 25 setiap

bulannya. Adapun besarnya gaji yang diterima setiap karyawan yang

bekerja selain berdasarkan jenjang jabatanya adalah sesuai dengan upah

minimum propinsi.(UMP) yang telah ditetapkan oleh pemerintah daerah.

Jadwal kerja perusahaan adalah sebagai berikut :

Masuk Jam pukul : 08.00-13.00 Istirahat : 12.00-13:00 Masuk kembali. : 13.00-17.00

Hari kerja aktif adalah 5 hari dalam satu minggu yaitu mulai hari

senin sampai dengan hari jumat dan libur pada hari sabtu dan minggu serta

hari libur yang tealh ditetapkan pemerintah atau ada hari libur khusus yang

dibuat oleh perusahaan.

PT Bank Sumut juga memberikan cuti khusus terhadap

karyawanya untuk yidak bekerja dan akan tetap mendapatkan gaji penuh.

Cuti sakit yang diberikan kepada karyawan karena sakit. Cuti ini

harus disertai dengan surat keterangan dari dokter yang

menyatakan bahwa karyawan tersebut memang sakit adanya.

Cuti khusus yang diberikan kepada karyawan karena pernikahan,

melahirkan, kemalanagn atau hal-hal yang sifatnya dianggap

sangat mendesak.

G. Prosedur Pembayaran Gaji dan Upah

1. Prosedur pembayaran Gaji yang dilakukan PT Bank Sumut adalah

Fungsi personalia dan fungsi akuntansi. Fungsi personalia yang

menghitung perhitungan gaji dan melaporkan kepada fungsi akuntansi

untuk mengeluarkan sejumlah uang. Bagian pengelolah data elektronik

dapat membuat satu lembar dokumen pemindahan bukti daftar gaji

yang harus diserahkan ke bank. Bagian personalia akan menyampaikan

slip gaji untuk masing-masing karyawan sebagai bukti bahwa gaji

karyawan yang bersangkutan sudah tersimpan di rekening yang

diinginkan, pembayaran gaji karyawan dilakukan lewat rekening bank

melalui aplikasi BEST (Bank Sumut Employed System)

2. Prosedur pembayaran Upah yang dilakukan PT Bank Sumut yaitu

Prosedur pembayaran upah sama dengan prosedur pembayaran gaji

hanya saja dalam upah tidak melakukan distribusi biaya upah. Berikut

ini diuraikan sistem gaji dan upah yang merupakan sistem pembayaran

atas jasa yang diserahkan oleh karyawan yang gaji dan upahnya

penandatanganan oleh karyawan saat pengambilan slip gaji sehingga

karywan bisa melihat gaji dan upahnya masing-masing. Informasi gaji

dan upah merupakan bersifat pribadi dan rahasia.

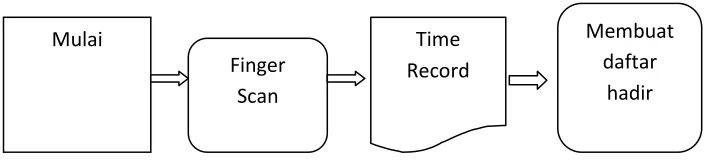

Bagian Pencatatan Waku

Bagian pencatat waktu melihat kehadiran karyawan hanya melalui

komputer dengan finger scan yang disediakan perusahaan agar

mempermudah melihat tim oleh bagian pencatat waktu.