UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

SISTEM PENGAWASAN INTERN KAS PADA PT PLN (PERSERO) UNIT INDUK PEMBANGUNAN II MEDAN

TUGAS AKHIR

Diajukan Oleh :

HANA PRATIWI SITOHANG 112101197

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : HANA PRATIWI SITOHANG

NIM : 112101197

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : SISTEM PENGAWASAN INTERN KAS

PADA PT PLN (PERSERO) UNIT INDUK PEMBANGUNAN II MEDAN

Tanggal………2014 DOSEN PEMBIMBING

` NIP. 196604061993031013

Drs. Amlys Syahputra Silalahi, M.Si

Tanggal………2014 KETUA PROGRAM STUDI

DIPLOMA III MANAJEMEN KEUANGAN

NIP. 197411232000122001 Dr. Yeni Absah, SE, M.Si

Tanggal………2014 DEKAN FAKULTAS EKONOMI DAN BISNIS

NIP.195604071980021001

KATA PENGANTAR

Segala pujian dan kemuliaan kepada sang Juruselamat umat manusia,

berkat cinta dan Kasih-Nya yang selalu tercurah kepada semua ciptaan-Nya.

Dialah Tuhan yang akan selalu mendampingi dan membimbing umat-Nya,

termulialah nama-Nya kini, selalu dan sepanjang segala zaman.

Puji dan syukur penulis panjatkan kehadirat Tuhan Yesus Kristus atas

segala anugerah dan karunia-Nya, sehingga penulis dapat menyelesaikan Skripsi

Minor ini guna memenuhi salah satu persyaratan akademik dalam menyelesaikan

program studi pendidikan Diploma III Manajemen Keuangan Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

Adapun judul Skripsi Minor ini adalah “SISTEM PENGAWASAN

INTERN KAS PADA PT PLN (PERSERO) UNIT INDUK PEMBANGUNAN II

MEDAN”.

Skripsi Minor ini merupakan hasil jerih payah penulis sebagai seorang

manusia biasa yang tidak luput dari kesalahan dan kekurangan. Penulis juga

menyadari bahwa Skripsi Minor ini jauh dari kesempurnaan. Oleh karena itu,

saran dan kritik yang membangun dari berbagai pihak sangat diharapkan untuk

menyempurnakan Skripsi Minor ini.

Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih

yang sebesar-besarnya kepada almarhum ayahanda penulis, Hendry Dunant

Sitohang, serta Ibunda penulis, Rohani Rosmaniar Pardede yang sudah menjadi

mereka yang tidak akan tergantikan selamanya. Selain itu juga semua pihak yang

telah memberikan bantuan, bimbingan dan dukungannya baik moril, materil, dan

spiritual baik secara langsung maupun tidak langsung sehingga penulis dapat

menyelesaikan Skripsi Minor ini dengan baik.

Pada kesempatan ini dengan tulus penulis mengucapkan terima kasih

kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Fahmi Natigor Nasution, S.E, M.Acc, Ak selaku Pembantu Dekan I

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. H. Arifin Lubis M.M, Ak selaku Pembantu Dekan II Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Ami Dilham, M.Si selaku Pembantu Dekan III Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Ibu Dr. Yeni Absah, S.E, M.Si dan Bapak Syafrizal Helmi Situmorang, S.E,

M.Si selaku Ketua dan Sekretaris Program Studi Diploma III Manajemen

Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Bapak Drs. Amlys Syahputra Silalahi, M.Si selaku dosen pembimbing yang

telah memberikan saran, arahan dan koreksi kepada penulis.

7. Bapak Moch. Asnan selaku Deputi Manajer Keuangan PT PLN (Persero)

8. Bapak Muhamad Juanda selaku Supervisor Administrasi Keuangan PT PLN

(Persero) Unit Induk Pembangunan II Medan dan seluruh pegawai pada PT

PLN (Persero) Unit Induk Pembangunan II Medan yang telah membantu

penulis selama melakukan kegiatan magang dan riset disana.

9. Chaterine dan Yohana, Saudara sekaligus teman seperjuangan penulis dalam

mendapatkan gelar ahli madya.

10. Citra, Christina, Riwike, Enzelia, Posma, Widya, Christin, Ruth Lia, sebagai

sahabat terbaik selama tiga tahun masa perkuliahan dan Teman-teman

Program Studi D-III Keuangan stambuk 2011 dan semua rekan-rekan

terbaik yang telah membantu dan memberikan semangat pada penulis dalam

menyelesaikan Skripsi Minor ini.

Akhir kata, kepada pihak yang telah memberi bantuan yang tak ternilai

harganya ini, penulis mengucapkan terima kasih. Dan besar harapan penulis

semoga Skripsi Minor ini dapat memberikan manfaat bagi rekan-rekan pembaca

sekalian.

Medan, Juli 2014 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN ... 1

A.Latar Belakang ... 1

B.Perumusan Masalah ... 3

C.Tujuan Penelitian ... 4

D.Manfaat Penelitian ... 4

BAB II PROFIL PERUSAHAAN ... 5

A.Sejarah Singkat Perusahaan ... 5

B.Jenis Usaha/Kegiatan ... 8

C.Struktur Organisasi ... 11

D.Uraian Pekerjaan ... 12

E. Kinerja Usaha Terkini ... 16

F. Rencana Kegiatan Perusahaan ... 16

BAB III PEMBAHASAN ... 18

A.Pengertian Kas ... 18

B.Jenis dan Fungsi Kas ... 19

C.Pengertian dan Tujuan Pengawasan Intern ... 23

D.Pengawasan Intern Penerimaan Kas ... 24

E. Prosedur-Prosedur Penerimaan Kas ... 27

F. Pengawasan Intern Pengeluaran Kas ... 29

H.Evaluasi Sistem Pengawasan intern Kas pada PT PLN

(Persero) Unit Induk Pembangunan II Medan ... 37

BAB IV KESIMPULAN DAN SARAN ... 40

A.Kesimpulan ... 40

B.Saran ... 42

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Key Performace Indicator (KPI) Tahun 2014 PT PLN

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Struktur Organisasi PT PLN (Persero) Unit Induk

Pembangunan II Medan ... ...12

Gambar 3.1 Bagan Alir Prosedur Penerimaan KasPT PLN (Persero)

Unit Induk Pembangunan II Medan ... ...28

Gambar 3.2 Bagan Alir Prosedur Pengeluaran KasPT PLN (Persero)

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam perkembangan perekonomian saat ini, dunia usaha semakin

berkembang diikuti dengan tingkat persaingan yang semakin ketat. Hal ini terlihat

dengan banyaknya perusahaan-perusahaan yang bermunculan, baik perusahaan

nasional milik pemerintah, perusahaan swasta nasional maupun swasta milik asing.

Semakin berkembangnya suatu perusahaan, dimana ruang lingkupnya

semakin besar dan kompleks menyebabkan manajemen tidak lagi terlibat

langsung di dalam perusahaan. Oleh karena itu diperlukan suatu sistem

pengawasan yang efektif dan terpadu yang nantinya diharapkan dapat

membantu manajemen dalam rangka mempertahankan kelangsungan jalannya

perusahaan serta meningkatkan keefektifitasnya.

Setiap perusahaan memerlukan adanya prinsip akuntansi yang baik,

terutama dalam hal pengelolaan kas. Kas sangat mempengaruhi transaksi dalam

perusahaan karena kas merupakan aktiva lancar yang paling mudah untuk

disalahgunakan, maka harus ada suatu sistem pengawasan intern kas yang baik.

Dimana hal ini harus didukung oleh adanya struktur organisasi yang baik dan

penempatan anggota yang tepat. Pengawasan intern ini membutuhkan

setidak-tidaknya pemisahan fungsi dan tugas di dalam pengurusan kas, misalnya

pemisahan tugas antara penerimaan dan pengeluaran kas. Untuk mencapai

alat-alat sehingga tujuan akhir perusahaan dapat dengan lebih mudah tercapai.

Pengawasan dapat dilakukan dari dalam maupun dari luar perusahaan.

Pengawasan intern mencakup rencana organisasi dan semua metode serta tindakan

yang digunakan untuk mengamankan harta kekayaan perusahaan, mengecek

kecermatan dari data akuntansinya serta mengatur aktifitas perusahaan dan

membuat rencana di masa yang akan datang.

Suatu sistem pengawasan intern yang baik akan menghasilkan

informasi yang benar dan dapat diterima oleh karyawan dan pimpinan

perusahaan serta mampu memberikan gambaran yang jelas tentang keadaan

aktiva yang perlu diawasi. Untuk menciptakan suatu sistem pengawasan yang

baik bukanlah pekerjaan yang mudah, tetapi hal tersebut diusahakan agar

aktifitas perusahaan dapat berjalan dengan lancar.

Masalah kas dalam perusahaan merupakan salah satu persoalan yang

penting karena hampir semua kegiatan transaksi ataupun operasi perusahaan

selalu berawal dan berakhir pada kas.

Pengawasan kas merupakan salah satu unsur pokok internal

perusahaan yang perlu mendapat perhatian serius. Pengawasan bagi suatu

perusahaan juga merupakan alat untuk mengukur keberhasilan atas aktifitas

yang telah dilaksanakan dan sekaligus juga mengambil tindakan perbaikan

yang diperlukan apabila terjadi penyimpangan, dalam hal ini PT PLN

(Persero) Unit Induk Pembangunan II Medan.

PT PLN (Persero) Unit Induk Pembangunan II Medan merupakan Badan

Gardu Induk (GI) dan Jaringan Transmisi Tenaga Listrik (TL) di wilayah

Sumatera Utara, Aceh dan Riau. Pada PT PLN (Persero) Unit Induk

Pembangunan II Medan pengawasan intern pada kas sangatlah diperlukan dalam

perusahaan untuk melindungi kas dan menjamin keakuratan catatan akuntansi atas

kas. Hal ini sangat diperlukan untuk mencegah terjadinya penyelewengan dan

penyalahgunaan kas pada PT PLN (Persero) Unit Induk Pembangunan II Medan.

Dalam Skripsi Minor ini, penulis akan membahas sistem pengawasan atas

penerimaan dan pengeluaran kas di PT PLN (Persero) Unit Induk Pembangunan II

Medan. Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan

penelitian secara langsung untuk mengetahui sejauh mana pelaksanaan

pengawasan intern kas dilakukan secara efektif dan efisien dengan memilih judul

“SISTEM PENGAWASAN INTERN KAS PADA PT PLN (PERSERO) UNIT INDUK PEMBANGUNAN II MEDAN”

B. Perumusan Masalah

Untuk membuat suatu perencanaan riset guna mencapai hasil yang baik

dan terarah, perlu ditetapkan apa yang menjadi masalah pokok pada suatu

perusahaan yang dijadikan objek penelitian. Oleh karena itu dalam pembahasan

lebih lanjut, penulis membatasi diri hanya merumuskan permasalahan PT PLN

(Persero) Unit Induk Pembangunan II yaitu :

1. Bagaimanakah sistem pengawasan intern kas pada PT PLN (Persero) Unit

Induk Pembangunan II?

2. Bagaimanakah penerimaan dan pengeluaran kas pada PT PLN (Persero) Unit

3. Apakah pengawasan intern kas yang dilakukan pada PT PLN (Persero) Unit

Induk Pembangunan II sudah berjalan secara efektif dan efisien?

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui sistem pengawasan intern kas pada PT PLN (Persero) Unit

Induk Pembangunan II.

2. Untuk mengetahui penerimaan dan pengeluaran pada PT PLN (Persero) Unit

Induk Pembangunan II.

3. Untuk mengetahui efisiensi dan efektifitas sistem pengawasan intern kas yang

telah dilakukan pada PT PLN (Persero) Unit Induk Pembangunan II.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

1. Bagi penulis, untuk menambah dan memperluas wawasan penulis mengenai

pengawasan intern kas.

2. Bagi perusahaan, dapat digunakan sebagai masukan dalam melaksanakan

pengawasan intern kas pada masa yang akan datang.

BAB II

PROFIL PT PLN (PERSERO) UNIT INDUK PEMBANGUNAN II

MEDAN

A. Sejarah Ringkas Perusahaan

Listrik di Indonesia dimulai pada abad ke-19, pada saat beberapa

perusahaan Belanda, antara lain pabrik gula dan pabrik teh mendirikan

pembangkit tenaga listrik untuk keperluan sendiri. Listrik untuk pemanfaatan

umum mulai ada pada saat perusahaan swasta Belanda yaitu NV. NIGN yang

semula bergerak di bidang gas memperluas usahanya di bidang listrik untuk

pemanfaatan umum. Pada tahun 1927 pemerintah Belanda membentuk Lands

Waterkracht Bedrijuen (LWB) yaitu perusahaan listrik negara yang mengelola

PLTA Plegen, PLTA Lamajan, PLTA Bengkok Dago, PLTA Tonsea Lama di

Sulawesi Utara dan PLTU di Jakarta. Selain itu dibeberapa kota Praja dibentuk

perusahaan-perusahaan listrik kota Praja.

Sejalan dengan meningkatnya perjuangan bangsa Indonesia untuk

membebaskan Irian Jaya dari cengkraman penjajahan Belanda maka dikeluarkan

Undang-Undang Nomor 86 tahun 1958 tertanggal 27 Desember 1958 tentang

nasionalisasi semua perusahaan Belanda dan Peraturan Pemerintah Nomor 18 tahun

1985 tentang Nasionalisasi perusahaan listrik dan gas milik Belanda. Dengan

undang-undang tersebut maka seluruh perusahaan listrik Belanda berada ditangan

bangsa Indonesia. Sejarah ketenagalistrikan di Indonesia mengalami pasang surut

sejalan dengan pasang surutnya perjuangan bangsa. Tanggal 27 Oktober 1945

pertama kali pada tanggal 27 Oktober 1946 bertempat di gedung Badan Pekerja

Komite Nasional Pusat (BPKNP) Yogyakarta. Penetapan secara resmi tanggal 27

Oktober 1945 sebagai Hari Listrik dan Gas berdasarkan Keputusan Menteri

Pekerjaan Umum dan Tenaga Listrik Nomor 235/KPTS/1975 tanggal 30 September

1975 yang digabung dengan Hari Kebaktian Pekerjaan Umum dan Tenaga Listrik

yang jatuh pada tanggal 03 Desember 1975. Mengingat pentingnya semangat dan

nilai-nilai Hari Listrik maka berdasarkan Keputusan Menteri Pertambangan dan

Energi Nomor 1134.K/43. K/43 PK/1992 tanggal 31 Agustus 1992 ditetapkanlah

tanggal 27 Oktober 1992 sebagai Hari Listrik Nasional.

Hari jadi listrik bersejarah bagi karyawan generasi 1945 menurut

Keputusan Pemerintah No. 1 s/d 27 Oktober 1945. Dalam persetujuan Konferensi

Meja Bundar di negara Belanda ditetapkan bahwa kecuali perusahaan milik

pemerintah (Lands Waterkracth Bebrijven atau LWB) dikembalikan pada

pemiliknya. Perusahaan listrik yang beroperasi di Indonesia adalah perusahaan

asing yang dimiliki Belanda antara lain : NV. ANIEM, NV. GEBEO dan NV.

OGEM kecuali pembangkit tenaga listrik yang semula LWB tetap dikuasai

pemerintah RI dengan nama PLN. Panupetel/direksi pembangkit yang bernaung

dibawah Direktorat Jenderal ketenagaan Kementerian PUT.

Dengan dikeluarkannya UU No. 58 tahun 1958 tentang Nasionalisasi, nama

OGEM dinasionalisasikan menjadi perusahaan pada tanggal 31 Januari 1958 dengan

nama PGLN (Perusahaan Gas dan Listrik Negara) tahun 1959 dirubah menjadi

Perum Listrik Negara Distrik Cabang Sumatera Utara yang kemudian dirubah lagi

menjadi Exploitasi I tahun 1961 sesuai dengan PP No. 67 tahun 1961. Dengan

Exploitasi I Sumatera Utara menjadi Exploitasi II dan pada tahun 1966 di Sumatera

Utara dibentuk PLN pembangunan yang berada dibawah pengawasan PLN Exploitasi

II. Pada tahun 1966 PLN mengalami perubahan lagi dari Perusahaan Negara menjadi

PERUM sesuai dengan UU No. 9/Tahun1969, untuk menanggulangi dan

mengimbangi peningkatan permintaan akan kebutuhan tenaga listrik oleh masyarakat

di Sumatera Utara, maka Perusahaan Umum Listrik untuk memenuhi kebutuhan

masyarakat sehingga pada tahun 1975 dengan terbitnya peraturan Menteri PUTL No.

13/PRT/75 tanggal 8 September 1975 maka diadakan reorganisasi pada PLN

Exploitasi II Sumatera Utara pada tahun 1975 dan begitu juga dengan pembangunan

dirubah menjadi PLN Proyek Induk Pembangkit dan Jaringan Sumatera Utara dan

Aceh pada tahun yang sama. Kemudian pada tahun 1994 terjadi perubahan nama dari

Perusahaan Umum Listrik Negara Proyek Induk Pembangkit dan Jaringan Sumatera

Utara menjadi PT PLN (Persero) Proyek Induk Pembangkit dan Jaringan Sumatera

Utara dan Aceh dengan surat keputusan Direksi PT PLN (Persero) No.

058.K/024/DIR/1994, kemudian 2006 menjadi PT PLN (Persero) Proyek Induk

Pembangkit & Jaringan Sumatera Utara, Aceh & Riau berdasarkan keputusan Direksi

PT PLN (Persero) No. 032.K/DIR/2006. Kemudian pada akhir 2010 menjadi PT PLN

(Persero) Unit Induk Pembangunan Jaringan Sumatera I berdasarkan keputusan

Direksi PT PLN (Persero) NO. 589.K/DIR/2010. Kemudian di tahun 2013 berubah

kembali menjadi PT PLN (Persero) Unit Induk Pembangunan II berdasarkan

B. Jenis Usaha/Kegiatan

PT PLN (Persero) merupakan Badan Usaha Milik Negara (BUMN) yang

bergerak dalam bidang penyediaan ketenagalistrikan untuk seluruh Indonesia.

Bidang Usaha PLN terdiri atas :

1. Usaha Penyediaan tenaga listrik yang meliputi: pembangkitan tenaga listrik,

transmisi tenaga listrik, distribusi tenaga listrik, perencanaan dan pembangunan

sarana penyediaan tenaga listrik serta pengembangan penyediaan tenaga listrik.

2. Usaha penunjang tenaga listrik yang meliputi: konsultasi ketenagalistrikan,

pembangunan pemasangan, pemeliharaan peralatan ketenagalistrikan dan

pengembangan teknologi peralatan yang menunjang penyediaan tenaga listrik.

3. Usaha lain dalam kegiatan pemanfaatan sumber daya alam dan sumber energi

lainnya terkait penyediaan ketenagalistrikan.

PT PLN (Persero) Unit Induk Pembangunan II (PLN UIP II) adalah Unit

Usaha yang dinaungi PT. PLN (Persero). Organisasi ini berdiri sejak tahun 1976.

Bidang usaha PLN UIP II adalah jasa pembangunan Gardu Induk (GI) dan Jaringan

Transmisi Tenaga Listrik (TL) di wilayah Sumatera Utara, Aceh dan Riau.

Sesuai dengan Rencana Kerja Anggaran Investasi tahun 2010, dengan

mengacu pada Peraturan Menteri Keuangan nomor 69/PMK.02/2010 tentang

Tata Cara Revisi Anggaran tahun 2011. Anggaran pembangunan berasal dari

PLN (Anggaran PLN/APLN), Anggaran Pembangunan dan Belanja Nasional

(APBN) dan Daftar Isian Pelaksana Anggaran/Subsidiari Loan Agreement

(DIPA SLA/Loan), yang pada tahun 2010 sebesar: APLN Rp. 1,16 Trilyun,

Rp. 2,573 Trilyun, sehingga PLN UIP II dituntut dapat mengelola anggaran

pembangunan dengan baik dan benar.

Produk utama PLN UIP II adalah Manajemen Pembangunan Gardu Induk

(GI) dan Jaringan Tenaga Listrik (TL), dengan rincian sebagai berikut:

1. Gardu Induk 150 kV dan 275kV

2. Jaringan Transmisi 150 kV dan 275 kV

Visi, Misi dan Motto Perusahaan

PT PLN (Persero) Unit Induk Pembangunan II berkomitmen untuk

memenuhi keinginan dan memenuhi persyaratan pelanggan dan stakeholder

melalui TEPAT KWH (Tepat Kualitas, Waktu Dan Hemat Biaya) dan melakukan

peningkatan yang berkelanjutan terhadap keefektifan sistem manajemen mutu.

Visi :

Menjadikan Unit Induk Pembangunan II sebagai Unit Induk Pembangunan terbaik

di Indonesia.

Misi :

Melakukan pengendalian konstruksi dan pengelolaan kegiatan pembangunan

jaringan serta melaksanakan administrasi konstruksi dengan bertindak sebagai

wakil pemilik (owner), untuk menghasilkan jaringan yang berkualitas dan siap

dioperasikan melalui proses pelaksanaan pembangunan yang efisien, tepat waktu

Motto :

BMW (Biaya, Mutu, Waktu)

Tepat Biaya, Mutu dan Waktu

Nilai-Nilai Budaya Perusahaan

1. Saling Percaya: Saling menghargai dan terbuka diantara sesama anggota perusahaan yang dilandasi oleh keyakinan akan integritas, itikad baik, dan

kompetensi dari pihak-pihak yang saling berhubungan dalam penyelenggaraan

praktek bisnis yang bersih dan etikal.

2. Integritas: Merupakan Wujud dari sikap anggota perusahaan yang secara konsisten menunjukkan kejujuran, keselarasan antara perkataan dan perbuatan,

dan rasa tanggung jawab terhadap pengelolaan perusahaan dan pemanfaatan

kekayaan perusahaan untuk kepentingan baik jangka pendek maupun jangka

panjang, serta rasa tanggung jawab terhadap semua pihak yang berkepentingan.

3. Peduli : Cerminan dari suatu niat untuk menjaga dan memelihara kualitas kehidupan kerja yang dirasakan anggota perusahaan, pihak-pihak yang

berkepentingan dalam rangka bertumbuh kembang bersama, dengan dijiwai

kepekaan terhadap setiap permasalahan yang dihadapi perusahaan serta

mencari solusi yang tepat.

4. Pembelajar : Keinginan untuk maju anggota perusahaan untuk selalu berani mempertanyakan kembali sistem dan praktik pembangunan, manajemen dan

operasi, serta berusaha menguasai perkembangan ilmu dan teknologi mutakhir

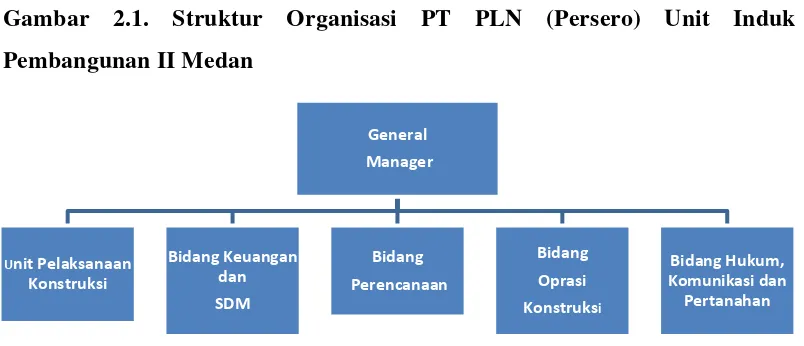

C. Struktur Organisasi

Setiap perusahaan pasti memiliki struktur organisasi, struktur organisasi

sangat penting dalam perusahaan karena berfungsi sebagai landasan bagi seluruh

fungsi yang ada dalam organisasi untuk melaksanakan tugas, wewenang dan

tanggung jawab dari setiap fungsi. PT PLN (Persero) UIP II menganut struktur

organisasi garis lurus staff (line staff organization) yang sesuai dengan kondisi

perusahaan tersebut karena :

1. Pembagian tugas secara jelas dapat dibedakan.

2. General Manager langsung memerintah dan memberikan petunjuk-petunjuk

kepada kepala bagian untuk diteruskan kepada bawahannya yang sudah

ditentukan berdasarkan spesialisasi tugas.

Wewenang dari puncak pimpinan dilimpahkan sepenuhnya kepada

bawahannya dalam bidang pekerjaan sepanjang yang menyangkut bidang

kerjanya. PT PLN (Persero) UIP II dipimpin oleh seorang General Manager yang

membawahi beberapa manajer bagian yang terdiri dari :

1. bidang perencanaan

2. Manajer Manajer bidang operasi

General

Gambar 2.1. Struktur Organisasi PT PLN (Persero) Unit Induk Pembangunan II Medan

Sumber : PT PLN (Persero) Unit Induk Pembangunan II Medan

D. Uraian Pekerjaan

Adapun uraian tugas dari PT PLN (Persero) UIP II secara umum adalah :

1. General Manager

Dengan tugas pokok meliputi:

a. Mengembangkan strategi dan kebijakan pokok untuk peningkatan kerja Unit

Induk Pembangunan.

b. Memastikan kelancaran koordinasi dan Servis Level Agreement (SLA) dengan

pihak supervisi konstruksi dan supervisi desain.

c. Menetapkan Rencana Kerja Anggaran Perusahaan (RKAP) Unit Induk

Pembangunan.

d. Mengelola dan mengendalikan kegiatan pembangunan dan bertindak sebagai

wakil pemilik (owner).

e. Menetapkan sistem manajemen kinerja dan sistem manajemen mutu Unit

f. Mengembangkan hubungan kerja sama dengan pihak lain untuk kelancaran dan

keberhasilan penyelesaian pembangunan.

g. Mengembangkan dan memelihara kompetensi organisasi dan kompetensi

anggota organisasi Unit Indduk Pembangunan.

h. Menetapkan Laporan Manajemen Unit Induk Pembangunan.

2. Bidang Perencanaan

Dengan tugas pokok meliputi:

a. Menyusun Rencana Kerja dan Anggaran (RKA) Unit Induk Pembangunan

Tahunan.

b. Mengelola kegiatan survey dan soil investigation.

c. Menyiapkan analisis dampak lingkungan dan pengelolaan lingkungan hidup

serta perijinan yang terkait dengan fasilitas proyek dan pertanahan.

d. Merencanakan, memonitor, mengevaluasi kegiatan pembebasan tanah.

e. Melaksanakan perencanaan pembangunan yang sinergi dengan koordinasi

bersama pihak supervisi konstruksi dan supervisi desain antara lain Approval

Drawing dan Spesifikasi.

f. Mengkoordinir persiapan dan pelaksanaan kegiatan pengadaan termasuk

menyiapkan dokumen pelelangan.

3. Bidang Keuangan dan Sumber Daya Manusia

Dengan tugas pokok meliputi:

a. Menyusun perencanaan alokasi pendanaan dan realisasi pembayaran terkait

dengan progres pembangunan.

b. Melaksanakan proses pembayaran sesuai dengan kewajiban dan komitmen,

serta proses pembayaran sesuai dengan ketentuan kontrak.

c. Mengelola pelaksanaan kegiatan akuntansi, perpajakan dan asuransi.

d. Merencanakan dan mengelola pengembangan kompetensi dan karir SDM.

e. Mengelola Administrasi SDM di Unit Induk dan Unit Pelaksana.

4. Bidang Hukum, Komunikasi dan Pertanahan

Dengan tugas pokok meliputi :

a. Menyusun program penyelesaian masalah hukum dan melaksanakan kegiatan

hukum.

b. Melaksanakan konsultasi, penanganan dan penyelesaian permasalahan hukum.

c. Melaksanakan kegiatan komunkasi dan kehumasan, terkait dengan pelaksanaan

pembebasan lahan.

d. Menyusun basic communication intern dan ekstern dengan pihak ketiga terkait.

e. Melaksanakan proses perijinan dan administrasi dokumen terkait dengan

f. Merencanakan dan melakukan proses penyiapan dokumen dan persiapan

pelaksanaan pembebasan lahan.

g. Melakukan koordinasi dengan pihak terkait untuk pelaksanaan pembebasan

lahan.

h. Mengelola administrasi kesekretariatan dan umum.

i. Melaksanakan kegiatan dan menyusun laporan hasil pembebasan lahan.

j. Memonitor dan mengevaluasi serta menyelesaikan permasalahan yang

berkaitan dengan kegiatan pembebasan lahan.

5. Unit Pelaksana Konstruksi

Dengan tugas pokok meliputi:

a. Melaksanakan pengawasan, pengendalian teknik dan administrasi konstruksi.

b. Melaksanakan proses perijinan yang terkait dengan pelaksanaan pekerjaannya.

c. Melaksanakan sosialisasi, inventarisasi dan menyusun daftar nominatif terkait

kegiatan pembebasan tanah.

d. Melaksanakan pembayaran pembebasan tanah untuk luasan tertentu,

pengurusan pelepasan hak dan sertifikat.

e. Mendukung pelakasanaan survey di lapangan serta pelakasanaan analisa

dampak lingkungan dan pengelolaan lingkungan hidup.

f. Melaksanakan pemantauan dan pengendalian kemajuan fisik pembangunan

secara berkala, melalui sinergi dengan pihak supervisi konstruksi dan supervisi

g. Mengelola logistik, tata usaha gudang serta administrasi dan umum.

h. Mengkoordinasikan pelaksanaan test komisioning, penyelesaian pending item,

dan penyiapan Serah Terima Proyek di lingkungan Unit Pelaksana Konstruksi

dengan Unit Pengusahaan.

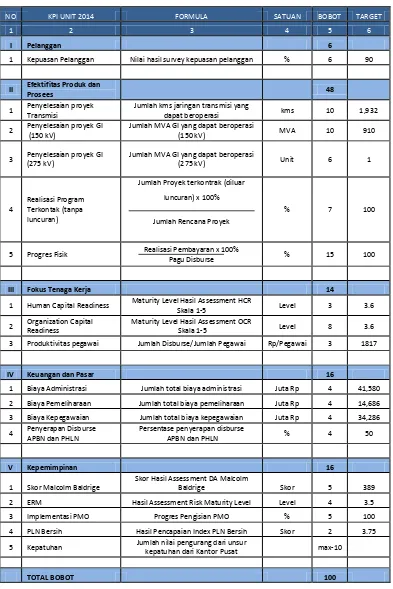

E. Kinerja Usaha Terkini

Berdasarkan hasil evaluasi tim RKAP, Satuan Pengendalian Kinerja

Korporat (SPKK) dan Koordinator Pengendalian Kinerja Direktorat (KPKD)

serta sesuai Rapat Umum Pemegang Saham tentang pengesahan RKAP 2014

Konsolidasi, dengan ini Direktur Konstruksi dan Energi Baru Terbarukan PT

PLN (Persero) dan General Manager PT PLN (Persero) Unit Induk

Pembangunan II menyepakati Key Performance Indicator (KPI) tahun 2014

sebagaimana dapat dilihat pada Tabel 2.1.

General Manager PT PLN Unit Induk Pembangunan II berkewajiban

untuk mengambil langkah-langkah yang diperlukan dalam upaya mencapai Target

Kinerja sesuai KPI tahun 2014 yang telah disepakati tersebut.

F. Rencana Kegiatan Perusahaan

Rencana kegiatan PT PLN (Persero) UIP II pada tahun 2014 adalah

sebagai berikut :

1. T/L 150 kV PLTU Tenayan-Teluk Lumbu.

Tabel 2.1.Key PerformanceIndicator (KPI) tahun 2014 PT PLN (Persero) Unit Induk Pembangunan II Medan

NO KPI UNIT 2014 FORMULA SATUAN BOBOT TARGET

1 2 3 4 5 6

I Pelanggan 6

1 Kepuasan Pelanggan Nilai hasil survey kepuasan pelanggan % 6 90

II Efektifitas Produk dan

Prosees 48

1 Penyelesaian proyek Transmisi

Jumlah kms jaringan transmisi yang

dapat beroperasi kms 10 1,932

2 Penyelesaian proyek GI (150 kV)

Jumlah MVA GI yang dapat beroperasi

(150 kV) MVA 10 910

3 Penyelesaian proyek GI (275 kV)

Jumlah MVA GI yang dapat beroperasi

(275 kV) Unit 6 1

4

Realisasi Program Terkontak (tanpa luncuran)

Jumlah Proyek terkontrak (diluar luncuran) x 100%

Jumlah Rencana Proyek

% 7 100

5 Progres Fisik Realisasi Pembayaran x 100%

Pagu Disburse % 15 100

III Fokus Tenaga Kerja 14

1 Human Capital Readiness Maturity Level Hasil Assessment HCR

Skala 1-5 Level 3 3.6

2 Organization Capital Readiness

Maturity Level Hasil Assessment OCR

Skala 1-5 Level 8 3.6

3 Produktivitas pegawai Jumlah Disburse/Jumlah Pegawai Rp/Pegawai 3 1817

IV Keuangan dan Pasar 16

1 Biaya Administrasi Jumlah total biaya administrasi Juta Rp 4 41,580 2 Biaya Pemeliharaan Jumlah total biaya pemeliharaan Juta Rp 4 14,686 3 Biaya Kepegawaian Jumlah total biaya kepegawaian Juta Rp 4 34,286 4 Penyerapan Disburse

APBN dan PHLN

Persentase penyerapan disburse

APBN dan PHLN % 4 50

V Kepemimpinan 16

1 Skor Malcolm Baldrige

Skor Hasil Assessment DA Malcolm

Baldrige Skor 5 389

2 ERM Hasil Assessment Risk Maturity Level Level 4 3.5

3 Implementasi PMO Progres Pengisian PMO % 5 100

4 PLN Bersih Hasil Pencapaian Index PLN Bersih Skor 2 3.75

5 Kepatuhan Jumlah nilai pengurang dari unsur

kepatuhan dari Kantor Pusat max-10

TOTAL BOBOT 100

BAB III

PEMBAHASAN

A. Pengertian Kas

Kas adalah komponen aktiva yang paling aktif dan sangat mempengaruhi

setiap transaksi yang terjadi. Hal ini dikarenakan setiap transaksi memerlukan

sutau dasar pengukuran yaitu kas. Walaupun perkiraan kas tidak langsung terlibat

dalam transaksi tersebut, besarnya nilai transaksi tetap diukur dengan kas.

Dalam kehidupan sehari-hari, kas hanya diartikan sebagai mata uang yang

digunakan sebagai alat pembayaran dan alat pertukaran. Berdasarkan pengertian

akuntansi, kas meliputi uang dan alat pembayaran lain yang disamakan dengan

uang atau pembayaran untuk mempermudah jalannya suatu transaksi. Disamping

itu, kas juga merupakan suatu aktiva yang mudah diselewengkan dan digunakan

dengan semestinya oleh karyawan, karena kas merupakan aktiva yang paling

mudah dipindahtangankan. Banyak transaksi perusahaan baik langsung maupun

tidak langsung akan mempengaruhi penerimaan dan pengeluaran kas. Tidak hanya

terbatas pada uang tunai yang tersedia di dalam perusahaan saja, melainkan meliputi

semua jenis aktiva yang dapat dipergunakan dengan segera untuk membiayai

seluruh kegiatan perusahaan.

Dari segi akuntansi, yang dimaksud dengan kas adalah : “Segala sesuatu (baik

yang berbentuk uang atau bukan) yang dapat tersedia dengan segera dan diterima

Kas dalam pengertian lain juga berarti simpanan. Pengertian simpanan di

sini meliputi :

1. Uang yang mati atau tidak digunakan untuk menghasilkan uang.

2. Segala bentuk simpanan di bank, kecuali deposito, seperti tabungan, rekening

Koran, kartu kredit, dan sebagainya.

3. Cek dan bilyet giro yang diberikan oleh pihak lain. (Akifa, 2013:14)

B. Jenis dan Fungsi Kas

Kas meliputi uang logam, uang kertas, cek, wesel pos (kiriman uang lewat

pos; money orders) dan deposito. Perangko bukan merupakan kas melainkan

biaya yang dibayar di muka atau beban yang ditangguhkan. Pada umumnya,

perusahaan membagi kas menjadi dua kelompok, yaitu :

1. Kas kecil (Petty Cash/Cash on Hand)

Merupakan uang kas yang ada dalam brankas perusahaan yang digunakan untuk

membayar dalam jumlah yang relatif kecil, misalnya pembelian perangko, biaya

perjalanan, biaya telegram dan pembayaran lain dalam jumlah kecil.

2. Kas di bank (Cash in Bank)

Merupakan uang kas yang dimiliki perusahaan yang tersimpan di bank dalam

bentuk giro/bilyet dan kas ini dipakai untuk pembayaran yang jumlahnya besar

dengan menggunakan cek. (Hery 2014:27)

Sistem pencatatan dan metode penilaian dari kas kecil dan kas di bank

berbeda. Kas di bank menggunakan prosedur rekonsiliasi bank yang dilakukan

terdapat dua metode pencatatan, yaitu Imprest Fund System (Sistem dana tetap)

dan Fluctuation Fund System (Sistem dana berubah).

Adapun fungsi dari kas sebagai berikut :

1. Sebagai alat tukar atau alat bayar dalam jumlah besar/kecil.

2. Alat yang diterima sebagai setoran oleh bank sebesar nilai nominalnya.

3. Kas juga digunakan untuk investasi baru dalam aktiva tetap.

Pada PT PLN (Persero) Unit Induk Pembangunan II Medan terdapat tiga

jenis kas beserta fungsinya, yaitu :

1. Kas kecil, berfungsi untuk biaya operasional rutin dibawah sepuluh juta rupiah. 2. Kas bank operasi, berfungsi untuk pembayaran terhadap pihak ketiga dan

operasional rutin perusahaan.

3. Kas bank investasi, berfungsi untuk pembayaran terhadap pihak ketiga dan biaya kegiatan investasi perusahaan.

Kebijakan Umum Kas Kecil pada PT PLN (Persero) UIP II Medan

Pada PT PLN (Persero) UIP II Medan terdapat beberapa kebijakan umum

mengenai kas kecil, yaitu :

1. Penanggung jawab : Manajer Unit Pelaksana.

2. Batasan jumlah maksimal (setiap bulan) : Rp 100.000.000,- (seratus juta

rupiah).

3. Batasan jumlah maksimal setiap transaksi : Rp 10.000.000,- (sepuluh juta

4. Kategori :

a. Pemeliharaan kendaraan bermotor dan BBM

b. Pembelian material kecil untuk menangani pemeliharaan yang sifatnya

emergency/ untuk Unit Pelaksana yang belum menerapkan kontrak jasa

Yantek (Pelayanan Teknik) dan Yandu (Pelayanan Terpadu)

c. Pemakaian perkakas dan peralatan

d. Gas dan air

e. Pos dan telekomunikasi

f. Bahan makanan dan konsumsi

g. Alat keperluan kantor

h. Barang cetakan

i. Pajak dan retribusi

j. Iuran abodemen dan iklan

k. Penerbitan

l. Biaya keamanan

Kategori di atas adalah biaya administrasi umum di luar pos anggaran

honorarium, perjalanan dinas, teknologi informasi, biaya asuransi.

5. Dokumen pembayaran : Masa berlaku dokumen pembayaran kas kecil

maksimal 2 bulan dari tanggal dokumen/transaksi.

6. Pengguna :

a. Kantor Pusat

7. Penggunaan : Kas kecil dikirim oleh UPI ke UP/Sub UP sesuai pagu kas kecil

yang diberikan melalui sub account/virtual account imprest terpusat yang

pelaksanaannya akan diatur tersendiri. UPI melakukan pengawaasan kas kecil

di UP/Sub UP agar penggunaannya efektif dan efisien.

Mekanisme Kas Kecil pada PT PLN (Persero) UIP II Medan

Pada PT PLN (Persero) UIP II Medan terdapat beberapa mekanisme

mengenai kas kecil, yaitu :

1. Prosedur Permintaan/Pengajuan

UP dan Sub UP berdasarkan kepada penetapan UPI sesuai dengan skala

operasionalnya dan prosedur mengacu kepada Edaran Direksi No.

014.E/DIR/2011 tanggal 17 Oktober 2011 tentang Pedoman Pelaksanaan

Implementasi PPFA.

2. Prosedur Persetujuan

UPI menetapkan kebutuhan kas kecil bulanan untuk UP/Sub UP dan prosedur

mengacu kepada Edaran Direksi No. 014.E/DIR/2011 tanggal 17 Oktober 2011

tentang Pedoman Pelaksanaan Implementasi PPFA. Apabila ada penambahan

kebutuhan diluar kas kecil maka UPI akan menambahkan alokasi kas kecil

(restitusi tagihan listrik/UJL, biaya penyambungan dan lainnya yang terkait

dengan pelanggan).

3. Prosedur Pertanggungjawaban

Penggunaan kas kecil langsung diakui sebagai biaya pada saat entry transaksi

setiap akhir bulan di interface kedalam sistem Enterprise Resource Planning

(ERP). Prosedur mengacu kepada Edaran Direksi No. 014.E/DIR/2011 tanggal

17 Oktober 2011 tentang Pedoman Pelaksanaan Implementasi PPFA.

4. Prosedur Pencatatan

Prosedur pencatatan kas kecil sesuai dengan proses bisnis yang ada didalam sistem

Enterprise Resource Planning (ERP) dengan perlakuan akuntansi terlampir.

Manajer Keuangan/Manajer SDM, Administrasi dan Keuangan melakukan

pengawasan terhadap besarnya kas kecil maksimal yang diizinkan sesuai

kebijakan Direksi dan kebijakan GM dari masing-masing UPI.

C. Pengertian dan Tujuan Pengawasan Intern

Pengawasan intern merupakan alat pengawasan yang sangat membantu

manajemen dalam melaksanakan tugas. Sehingga mempunyai peranan yang

sangat penting bagi suatu perusahaan. Pada awalnya pengawasan intern

dipandang sebagai permasalahan pengecekan internal yang hanya

menyangkut segi teknik pembukuan yang dapat menjamin ketelitian dan

kecermatan data perusahaan maupun pelaksanaannya dan jika ditemui maka

dilakukan pemeriksaan atau prosedur-prosedur tambahan.

“Sistem pengawasan intern meliputi struktur organisasi, metode dan

ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi,

mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan

Definisi sistem pengawasan intern tersebut menekankan tujuan yang

hendak dicapai dan bukan pada unsur-unsur yang membentuk sistem tersebut.

Dengan demikian, pengertian pengawasan intern tersebut di atas berlaku baik

dalam perusahaan yang mengolah informasinya secara manual, dengan mesin

pembukuan maupun dengan komputer.

Pengawasan intern adalah seperangkat kebijakan dan prosedur untuk

melindungi aset atau kekayaan perusahaan dari segala bentuk tindakan

penyalahgunaan, menjamin tersedianya informasi akuntansi perusahaan yang

akurat, serta memastikan bahwa semua ketentuan (peraturan)

hukum/Undang-Undang serta kebijakan manajemen telah dipatuhi atau dijalankan sebagaimana

mestinya oleh seluruh karyawan perusahaan. (Hery, 2014:11)

Berdasarkan pengertian pengawasan intern kas yang diuraikan di atas,

maka dapat diambil kesimpulan bahwa pengawasan intern merupakan

pengawasan akuntansi yang meliputi prosedur dan pencatatannya yang bertujuan

untuk :

1. Menjaga kekayaan organisasi

2. Mengecek ketelitian dan keandalan data akuntansi

3. Mendorong efisiensi

4. Mendorong dipatuhinya kebijakan manajemen

D. Pengawasan Intern Penerimaan Kas

Sebagian besar penerimaan kas perusahaan tentu saja berasal dari hasil

kegiatan normal bisnisnya, yaitu melalui penjualan tunai (baik untuk perusahaan

pelanggan (dalam hal penjualan kredit). Adapun penerimaan kas lainnya timbul

dari kegiatan non-operasional perusahaan. Contoh sumber penerimaan kas lainnya

ini berasal dari pendapatan bunga, sewa, deviden, setoran pemilik, hasil pinjaman

bank, hasil penjualan aset tetap yang tidak terpakai, hasil penerbitan, penjualan

saham, obligasi dan sebagainya.

Mengingat kas merupakan aset yang paling lancar disbanding aset lainnya,

maka untuk mengamankan penerimaan kas diperlukan suatu sistem pengawasan

internal yang sangat baik dan ekstra hati-hati.

Secara garis besar, berikut ini beberapa penerapan prinsip pengawasan

internal atas penerimaan kas :

1. Hanya karyawan tertentu yang secara khusus ditugaskan untuk menangani

penerimaan kas.

2. Adanya pemisahan tugas antara individu yang menerima kas,

mencatat/membukukan penerimaan kas dan yang menyimpan kas.

3. Setiap transaksi penerimaan kas harus didukung oleh dokumen (sebagai bukti

transaksi), seperti slip berita pembayaran (pengiriman) uang/remittance advices

(dalam kasus penerimaan uang lewat pos/mail receipts), struk/cash register

records (dalam kasus penerimaan uang lewat konter penjualan/counter

receipts) dan salinan bukti setor uang tunai ke bank (deposit slips).

4. Uang kas hasil penerimaan penjualan harian atau hasil penagihan piutang dari

pelanggan harus disetor ke bank setiap hari oleh departemen kasir.

Pada PT PLN (Persero) UIP II Medan, bukti penerimaan kas dibuat

rangkap empat yaitu :

1. Lembar pertama untuk bagian Akuntansi

2. Lembar kedua untuk bagian Keuangan

3. Lembar ketiga untuk bagian Keuangan

4. Lembar keempat untuk bagian Akuntansi

Untuk dapat mengawasi penerimaan kas perlu adanya pemisahan fungsi

pencatat dan pengelola kas. Dalam pengawasan intern penerimaan kas,

perusahaan ini telah melakukan pemisahan fungsi pencatatan dan pengelola serta

membuat laporan penerimaan kas setiap harinya yang dilakukan oleh Bagian

Anggaran dan Keuangan dan bagian Akuntansi. Untuk pengawasan kas dan

pemisahan tugas harus disesuaikan dengan keadaan khusus dari suatu perusahaan.

Pada entitas yang besar pemisahan tugas dilakukan dalam unit terpisah. Utamanya

harus ada kroscek dan kontrol dari pihak lain, sehingga penyalahgunaan

wewenang dapat dihindari.

Dengan diadakannya pemeriksaan intern kas dalam selang waktu yang

tidak beraturan, dapat mendorong setiap pegawai melakukan pekerjaannya dengan

benar. Hal ini dapat dilakukan dengan cara analisa, penilaian rekomendasi dan

komentar-komentar terhadap kinerja karyawan dan kegiatan operasi perusahaan.

Pada PT PLN (Persero) UIP II Medan telah menyusun sistem penerimaan

kas yang teratur. Penerimaan kasnya berasal dari berbagai aspek, yaitu :

1. Penerimaan kas berasal dari Dropping pusat : Dihabiskan untuk biaya.

Pengawasan internal penerimaan kas pada PT PLN (Persero) UIP II

Medan adalah bagian Keuangan mencetak rekening koran untuk melihat

transaksi penerimaan di bank.

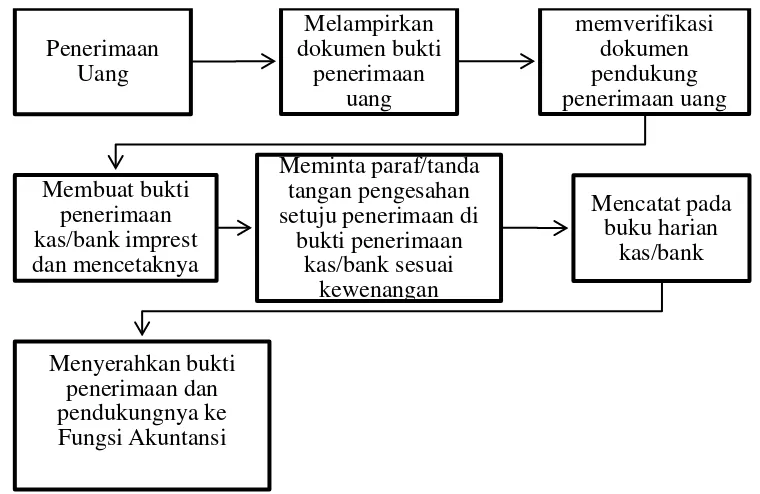

E. Prosedur-Prosedur Penerimaan Kas

Pada setiap perusahaan, prosedur penerimaan kas merupakan peranan yang

sangat penting karena kas merupakan salah satu faktor utama jalannya kegiatan

perusahaan. Prosedur penerimaan kas melibatkan beberapa bagian dalam

perusahaan agar transaksi kas tidak terpusat pada satu bagian saja. Hal ini perlu

agar dapat memenuhi prinsip-prinsip pengawasan intern kas.

Dalam prosedur penerimaan kas ada dua kegiatan pokok yang harus

diperhatikan, yaitu :

1. Pengurusan penerimaan fisik dan pengawasan terhadap :

a. Penerimaan kas

b. Penyimpanan dan penyetorannya ke bank

c. Kontrol periodik dan penjagaan keamanan uang yang disimpan

2. Pengurusan administrasi seperti :

a. Pembuatan bukti-bukti

b. Pencatatan terperinci dari transaksi yang terjadi untuk menunjukkan kapan

diterima, dari siapa diterima, berapa jumlahnya dan untuk apa penerimaan

itu

Adapun prosedur penerimaan kas pada PT PLN (Persero) UIP II Medan

yaitu:

1. Penerimaan uang

2. Melampirkan dokumen bukti penerimaan uang

3. Memverifikasi dokumen pendukung penerimaan uang

4. Membuat bukti penerimaan kas/bank imprest dan mencetaknya

5. Meminta paraf/tanda tangan pengesahan setuju penerimaan di bukti

penerimaan kas/bank sesuai kewenangan

6. Mencatat pada buku harian kas/bank

7. Menyerahkan bukti penerimaan dan pendukungnya ke Fungsi Akuntansi

Gambar 3.1. Bagan Alir Prosedur Penerimaan Kas PT PLN (Persero) UIP II Medan

Sumber : PT PLN (Persero) UIP II Medan, Tahun 2014

F. Pengawasan Intern Pengeluaran Kas

Kas mungkin dikeluarkan untuk berbagai tujuan (alasan), misalnya untuk

membayar beban tertentu (baik sebagai pengeluaran operasional maupun

non-operasional), untuk membayar utang kepada pemasok, bankir atau pihak kreditur

lainnya, serta bisa jugakas dikeluarkan untuk membeli aset. Pada umumnya,

pengawasan internal atas pengeluaran kas akan lebih efektif ketika pembayaran

dilakukan dengan menggunakan cek atau transfer lewat rekening bank, daripada

melibatkan uang kas secara langsung. Pengecualian dibuat untuk pengeluaran

tertentu yang jumlahnya relatif kecil, dimana pengeluaran ini mungkin dapat

dibiayai dari dana kas kecil (petty cash fund).

Pengawasan internal atas pembayaran kas seharusnya memberikan

jaminan yang memadai bahwa pembayaran hanya dilakukan untuk transaksi yang

benar-benar telah diotorisasi dengan semestinya. Di samping itu, budgeting juga

dapat menjadi sebagai salah satu alat control untuk memastikan bahwa uang kas

telah digunakan secara efisien. Biasanya, manajer keuangan perusahaan secara

berkala akan menyusun anggaran pengeluaran kas dengan penuh hati-hati dan

nantinya pada setiap akhir periode kinerja dari anggaran pengeluaran kas ini akan

dievaluasi secara cermat untuk mengetahui lebih lanjut faktor penyebab terjadinya

pengeluaran kas yang menyimpang jauh dari atau di luar anggaran.

Pengawasan internal sesungguhnya juga harus dapat menjamin bahwa

setiap kejadian ekonomi yang sifatnya menghemat pengeluaran kas benar-benar

telah dimanfaatkan dengan semestinya untuk kepentingan perusahaan, bukan

Secara garis besar, berikut ini beberapa penerapan prinsip pengawasan

internal atas pengeluaran kas dengan menggunakan cek (Hery 2014:38) :

1. Hanya pejabat tertentu yang memiliki otoritas untuk menandatangani cek

(biasanya manajer keuangan).

2. Adanya pemisahan tugas antara individu yang menyetujui pembayaran kas,

melakukan pembayaran kas dan yang mencatat/membukukan pengeluaran kas.

3. Menggunakan cek yang telah bernomor urut tercetak, setiap cek harus

dilampiri bukti tagihan.

4. Simpanlah blangko cek yang belum terpakai (yang telah bernomor urut cetak

tadi) dalam safe deposit box, dan hanya satu orang tertentu yang ditunjuk atau

memiliki kode akses untuk membukanya, cetak jumlah (nilai) cek yang akan

dibayarkan dan tujuan serta si penerima pembayaran dengan menggunakan

mesin cetak.

5. Dilakukannya pengecekan independen atau verifikasi internal.

6. Faktur tagihan yang telah dibayar lunas harus segera diberi stempel “Lunas”.

Pengeluaran kas pada PT PLN (Persero) UIP II Medan bermacam-macam,

terdapat banyak pos-pos untuk pengeluaran kas. Pos-pos tersebut adalah sebagai

berikut :

I. Biaya kepegawaian, meliputi : 1. Gaji

2. Beban pajak

II.Biaya pemeliharaan, meliputi : 1. Pemeliharaan gedung, yaitu :

a. Kantor

b. Gudang

c. Ruang dinas

d. Bengkel

e. P. Halaman

2. Pemeliharaan kendaraan bermotor, yaitu :

a. Jeep

b. Bus

c. Sedan

d. Pick up

e. Mini bus dan ambulans

f. Alat-alat berat

g. Sepeda motor

Lump Sum :

h. Sewa kendaraan bermotor

i. STNK semua kendaraan

j. BBM premium

3. Pemeliharaan peralatan, yaitu :

a. Kantor

b. Wisma

c. Bengkel

d. Gudang

III. Biaya administrasi, meliputi : 1. Honorarium dan biaya

2. Honorarium (Uang Saku OJT)

3. Pemakaian perkakas dan perlengkapan

4. Asuransi

5. Perjalanan dinas pendidikan

6. Perjalanan dinas lainnya

7. Perjalanan dinas mutasi jabatan

8. Teknologi informasi dan sewa komputer

9. Pemakaian listrik/gas/air

10. Pos dan telekomunikasi

11. Biaya bank

12. Bahan makanan dan konsumsi

13. Sewa gedung/tanah

14. Sewa lainnya/mesin fotokopi

15. Alat keperluan kantor/tulis/gambar

16. Barang cetakan

18. Iuran abodemen dan iklan

19. Penerbitan/ekshibisi

20. Biaya hansip/keamanan

21. Amortisasi

22. Biaya penyisihan material

Beban gaji tidak termasuk ke dalam pengeluaran-pengeluaran di atas

karena dilakukan dengan sistem payroll yaitu sistem yang bekerjasama dengan

pihak bank, dalam hal ini Bank BNI, dengan cara mentransfer langsung uang gaji

karyawan ke rekening masing-masing karyawannya. Dengan begini, akan

mempermudah karyawan-karyawan dalam mendapatkan hak mereka.

Untuk pembayaran biaya operasional dan biaya lain yang berhubungan dengan

kegiatan perusahaan biasanya menggunakan kas yang ada di perusahaan, dimana setiap

pengeluaran yang terjadi harus disesuaikan dengan anggaran yang sudah ditetapkan dan

tidak boleh melebihi anggaran yang telah ditetapkan tersebut. Ini juga didukung oleh

bukti-bukti pendukung seperti bukti pembayaran kas dan pembayaran bank. Kasir akan

mengeluarkan kas sesuai dengan jumlah yang telah ditentukan setelah disetujui dan

ditandatangani oleh pejabat yang berwenang.

Untuk pengeluaran yang relatif kecil, perusahaan menggunakan dana kas

kecil atau petty cash yang dipegang oleh kasir. Dana kas kecil ini dipergunakan

Bukti pengeluaran kas pada PT PLN (Persero) UIP II Medan dibuat

rangkap empat sama seperti bukti penerimaan kas, yaitu :

1. Lembar pertama untuk bagian Akuntansi

2. Lembar kedua untuk bagian Keuangan

3. Lembar ketiga untuk bagian Keuangan

4. Lembar keempat untuk bagian Akuntansi

G. Prosedur-Prosedur Pengeluaran Kas

Selain penerimaan kas, hal lain yang sangat perlu diperhatikan adalah

pengeluaran kas. Setiap perusahaan harus teliti dan akurat dalam menulis atau

mencatat pengeluaran-pengeluarannya. Hal ini diperlukan agar sewaktu tutup

buku di akhir bulan atau tahun nanti tidak berantakan laporan keuangannya.

Semuanya terlihat dalam penerimaan dan pengeluaran kas perusahaan.

Adapun prosedur pengeluaran kas pada PT PLN (Persero) UIP II Medan

yaitu :

1. Menerima berkas tagihan pembayaran

2. Melampirkan dokumen pendukung pengeluaran uang

3. Memverifikasi dokumen pendukung pengeluaran kas/bank

4. Membuat bukti pengeluaran kas/bank imprest dan mencetaknya

5. Meminta paraf/tanda tangan pengesahan persetujuan pembayaran di bukti

pengeluaran kas/bank sesuai kewenangan

6. Untuk pembayaran melalui bank dibuatkan cek/giro

7. Menandatangani/meminta tanda tangan pejabat yang berhak setuju bayar

8. Meminta pengesahan pejabat yang berhak menyetujui pembayaran pada

cek/giro

9. Mencatat pada buku harian kas/bank

10. Membubuhkan cap/stempel lunas dan tanggal pembayaran pada bukti dan

dokumen pendukung

11. Menyerahkan bukti pengeluaran dan dokumen pendukungnya ke Fungsi

Akuntansi

Gambar 3.2. Bagan Alir Prosedur Pengeluaran Kas PT PLN (Persero) UIP II Medan

Sumber : PT PLN (Persero) UIP II Medan, Tahun 2014 Menerima tanda tangan pejabat yang berhak setuju bayar pada

Bila kita melihat dari prosedur-prosedur di atas, kita dapat mengetahui

bahwa sistem pengeluaran kas pada perusahaan ini sudah terlaksana dengan baik

karena sangat terstruktur dan akurat. Bukti-bukti pengeluaran kas sudah

diotorisasi oleh pejabat yang berwenang. Pada perusahaan ini juga kita dapat

melihat bahwa pengeluaran kasnya didukung dengan adanya bukti-bukti berupa

bukti kas dan bukti bank yang berisikan besarnya kas yang dikeluarkan untuk

operasional perusahaan. Selanjutnya kasir akan memeriksa bukti dan

mempersiapkan pengeluaran kas dan kemudian membukukan ke dalam buku kas

atau buku bank.

Dalam penerapan pengawasan intern kas, PT PLN (Persero) UIP II Medan

mempunyai unsur-unsur yang harus dilakukan dalam pengelolaan kas, dalam hal

ini dana imprest terpusat, yaitu :

1. Permintaan dan persetujuan dana imprest terpusat

2. Penggunaan dana imprest terpusat

3. Kartu pengendalian anggaran kas

4. Kartu pengendalian utang usaha

5. Kartu pengendalian piutang pegawai

6. Kartu pengendalian pungutan pajak yang harus disetor

H. Evaluasi Sistem Pengawasan Intern Kas pada PT PLN (Persero) Unit Induk Pembangunan II Medan

Untuk melakukan evaluasi atas sistem pengawasan intern yang diterapkan

oleh PT PLN (Persero) UIP II Medan, didasarkan pada empat ciri sistem

pengawasan intern yang memadai yang merupakan unsur-unsur pengawasan

intern itu sendiri, yaitu :

1. Suatu badan organisasi yang memungkinkan pemisahan fungsi secara tepat

Struktur/bagan organisasi yang dimiliki oleh PT PLN (Persero) UIP II Medan

menggambarkan suatu tugas dan tanggung jawab yang tegas terhadap

perusahaan, untuk melaksanakan kegiatan perusahaan. Dari bagan yang ada

dapat di lihat bahwa pembagian tanggung jawab fungsional ini didasarkan pada

prinsip :

a. Pemisahan fungsi operasi dan fungsi akuntansi.

b. Pembagian tugas dan tanggung jawab secara tegas sehingga tidak satu

orang/bagian yang diberikan tanggung jawab atas suatu transaksi atau

kegiatan dari awal hingga akhir.

2. Sistem pemberian wewenang serta pencatatan yang layak

Agar tercapai pengawasan akuntansi yang cukup atas aktiva, hutang-hutang,

pendapatan dan biaya, PT PLN (Persero) UIP II Medan pada umumnya dalam

melaksanakan transaksi hanya terjadi atas dasar otorisasi dari pihak/bagian yang

memiliki wewenang. Oleh sebab itu dalam organisasi dibuat sistem yang mengatur

dan pengeluaran kas diharapkan akan menjamin pengawasan intern yang mampu

memberikan perlindungan terhadap harta perusahaan.

3. Praktek yang sehat harus diikuti dalam melaksanakan tugas dan fungsi setiap

bagian organisasi

Pembagian tanggung jawab fungsional dan sistem wewenang serta prosedur

pencatatan yang ditetapkan pada PT PLN (Persero) UIP II Medan tidak akan

berjalan dengan baik tanpa adanya cara-cara untuk menjamin suatu praktek

yang sehat. Cara-cara yang ditempuh dalam menciptakan praktek-praktek yang

sehat tersebut adalah sebagai berikut :

a. Penggunaan formulir-formulir (blangko kas/bank) untuk setiap penerimaan

dan pengeluaran kas.

b. Formulir-formulir dan bukti-bukti pendukungnya dapat memberikan

otorisasi terlaksananya transaksi.

c. Internal auditor yang dimiliki PT PLN (Persero) UIP II Medan

melaksanakan pemeriksaan setiap sebulan sekali, pada waktu yang tidak

ditetapkan (tanggal ataupun harinya) sehingga tidak ada kesempatan bagi

karyawan untuk melakukan kecurangan dan penyelewengan terhadap kas.

d. Pelaksanaan transaksi dari awal sampai akhir tidak dapat dikerjakan oleh

satu orang atau bagian.

e. Pertukaran jabatan pada front office cashier dapat menghindari

4. Karyawan-karyawan yang kualitasnya seimbang dengan tanggung jawab

Pada PT PLN (Persero) UIP II Medan, kemampuan dan integritas karyawan

terhadap pelaksanaan tugas yang telah ditetapkan adalah sangat penting.

Karyawan yang berkompeten dan dapat dipercaya akan dapat melaksanakan

tugasnya dengan baik, dengan demikian akan menujang pengawasan intern

yang efektif dan efisien.

Sisi lain yang dapat di lihat dalam melakukan evaluasi terhadap sistem

pengawasan intern kas pada PT PLN (Persero) UIP II Medan adalah arus uang.

Pembuatan anggaran kas yang ditetapkan membantu pengawasan sistem

penerimaan dan pengeluaran kas yaitu dengan cara melihat bagaimana anggaran

dan realisasi hasil yang dicapai perusahaan serta bagaimana perbandingannya

dengan tahun sebelumnya. Dengan melihat hasil perbandingan tersebut dapat

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari hasil analisa dan evaluasi penulis terhadap sistem pengawasan intern

kas yang diterapkan pada PT PLN (Persero) Unit Induk Pembangunan II Medan,

maka penulis dapat mengambil kesimpulan sebagai berikut :

1. Sistem pengawasan intern kas pada PT PLN (Persero) UIP II Medan melalui

pemisahan fungsi pencatatan dan pengelolaan serta membuat laporan

penerimaan dan pengeluaran kas setiap harinya oleh bagian anggaran, bagian

keuangan dan bagian akuntansi. Pada perusahaan ini pemisahan tugas

dilakukan dalam unit terpisah dan harus ada pemeriksaan ulang dari bagian lain

sehingga penyalahgunaan wewenang dapat dihindari. Hal ini dilakukan

perusahaan mengingat kas merupakan aktiva yang mudah diselewengkan tanpa

adanya bukti kepemilikan.

2. Penerimaan dan pengeluaran kas pada PT PLN (Persero) UIP II Medan adalah

setiap penerimaan dan pengeluaran kas harus dimonitor dengan mencetak

rekening koran bank. Penerimaan dan pengeluaran kas harus jelas sumber dan

penggunaannya serta diketahui oleh pejabat yang berwewenang. Setiap

penerimaan dan pengeluaran kas harus memiliki bukti yang otentik dan seluruh

proses diotorisasi oleh Deputi Manager Keuangan, diketahui oleh Manager

pengeluaran kas harus sesuai dengan anggaran yang ditetapkan dan tidak boleh

melebihi anggaran tersebut.

3. Pengawasan intern kas yang dilakukan pada PT PLN (Persero) UIP II Medan

dikatakan efektif karena adanya pemisahaan tanggung jawab dan wewenang

setiap bidang, dalam melaksanakan transaksi hanya terjadi atas dasar otorisasi dari

pihak/bagian yang memiliki wewenang serta pencatatan yang layak, adanya

praktek yang sehat dalam melaksanakan tugas dan fungsi setiap bagian

organisasi dan adanya penempatan karyawan yang berkualitas. Dikatakan

efisien karena dilakukan pembuatan anggaran kas yang ditetapkan membantu

pengawasan sistem penerimaan dan pengeluaran kas yaitu dengan cara melihat

bagaimana anggaran dan realisasi hasil yang dicapai perusahaan serta

B. Saran

Dari kesimpulan yang telah diuraikan di atas, maka penulis mencoba

memberikan saran yang mungkin berguna untuk diterapkan bagi pimpinan PT

PLN (Persero) UIP II Medan dalam mengambil keputusan dan sebagai bahan

pertimbangan di masa yang akan datang. Adapun saran yang diberikan penulis

adalah:

1. Untuk lebih meningkatkan sistem pengawasan intern kas pada PT PLN

(Persero) UIP II Medan perlu dilakukan melalui sistem komputerisasi dimana

melalui sstem tersebut seluruh proses awal sampai proses akhir penerimaan dan

pengeluaran kas dilaksanakan melalui sistem komputerisasi tersebut.

Persetujuan atas penerimaan dan pengeluaran kas setelah adanya otorisasi

dalam sistem komputer dari setiap pihak ataupun pejabat yang diberi

wewenang.

2. Agar seluruh dokumen dan bukti penerimaan dan pengeluaran kas pada PT

PLN (Persero) UIP II Medan dilakukan scan dalam sistem komputer sehingga

pelaksanaan Internal Audit oleh perusahaan dapat berjalan lebih mudah dan

akurat.

3. Agar pengawasan intern kas yang dilakukan pada PT PLN (Persero) UIP II

Medan berjalan secara efisien dan efektif perlu dilakukan penempatan

karyawan yang mempunyai integritas tinggi serta dilaksanakannya pengawasan

intern secara berkesinambungan dan secara teratur guna mendeteksi

kelemahan-kelemahan yang ada sehingga dapat ditemukan solusinya untuk

DAFTAR PUSTAKA

Mulyadi, 2001. Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Salemba Empat, Jakarta.

Soemarso, S.R., 2004. Akuntansi Suatu Pengantar, Edisi Kelima, Jilid 1, Salemba Empat, Jakarta.

Nayla, Akifa P., 2013. Dasar-dasar Akuntansi Perkantoran, Edisi Pertama, Cetakan Pertama, Laksana, Jakarta.

Hery, 2014. Pengendalian Akuntansi dan Manajemen, Edisi Pertama, Cetakan Pertama, Kencana, Jakarta.