Kontak:

Equity & Index Valuation Division Phone: (6221) 7278 2380

info-equityindexvaluation@pefindo.co.id “Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

www.pefindo.com

Nippon Indosari Corpindo, Tbk

Laporan Kedua

Equity Valuation

28 Februari 2014 Target Price Terendah Tertinggi 1.100 1.220 Roti Kinerja Saham 0 1000 2000 3000 4000 5000 6000 0 200 400 600 800 1000 1200 1400 1600 1800 2000Jan-13 Feb-13 Mar-13 Apr-13 May-13 Jun-13 Jul-13 Aug-13 Sep-13 Oct-13 Nov-13 Dec-13 Jan-14

ROTI JCI

Sumber: Source:PT Nippon Indosari Corpindo, Pefindo Equity & Index Valuation Division

Informasi Saham RP

Kode Saham ROTI

Harga Saham per 27 Februari 2014 1.160

Harga Tertinggi 52 minggu terakhir 9.300

Harga Terendah 52 minggu terakhir 1.050

Kapitalisasi Pasar Tertinggi 52 minggu

(miliar) 9.413

Kapitalisasi Pasar Terendah 52 minggu

(miliar) 5.314

Market Value Added & Market Risk

0.71 0.72 0.73 0.74 0.75 0.76 0.77 0.78 0.79 0.8 0.81 0 200 400 600 800 1000 1200 2011 2012 M ar ke t R isk M VA MVA Market risk

Sumber:PT Nippon Indosari Corpindo, Pefindo Divisi Valuasi Saham & Indexing

Penilaian Saham Sebelumnya Saat Ini

Tertinggi 1.775 1.220

Terendah 1.640 1.100

Pemegang Saham (%)

Indoritel Makmur Internasional Tbk 31,50

Bonlight Investment Ltd 26,50

Pasco Shikishima Corporation 8,50

Sojitz Corp 4,25

Public 29,25

Mengolah Masa Depan Nan Cerah

Didirikan pada tahun 1995, PT Nippon Indosari Corpindo Tbk (ROTI) saat ini adalah pemain terkemuka di industri roti di Indonesia. Perseroan memulai beroperasi dengan sebuah pabrik di Jababeka, Cikarang, dengan dua lini produksi - satu untuk roti tawar dan satu lagi untuk roti manis. Dalam rangka meningkatkan penjualan, ROTI secara bertahap meningkatkan kapasitas produksi. Pada akhir 2012, ROTI memiliki 8 pabrik dan 24 lini produksi di Cikarang, Cibitung, Pasuruan, Semarang dan Medan, termasuk pabrik baru di Palembang dan Makassar. Dengan pabrik-pabrik tersebut, kapasitas produksi ROTI sekarang adalah lebih dari 3,5 juta potong per hari untuk 11 varian roti tawar, 26 varian roti manis dan 3 varian kue. Untuk mendistribusikan produknya, ROTI memiliki beberapa titik penjualan yang terdiri dari minimarket, supermarket, sepeda roda tiga, toko, serta kerja sama institusi. Meskipun memiliki banyak pesaing, berkat cakupan distribusi yang luas dan inovasi yang kuat, ROTI mampu mempertahankan kinerja yang sangat baik.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Nippon Indosari Corpindo, Tbk

Penyesuaian Target Harga

Kami melakukan beberapa penyesuaian terhadap proyeksi kami sebelumnya dan menyesuaikan Target Harga ke dalam kisaran Rp1.100 - Rp1.220 per saham, berdasarkan pertimbangan-pertimbangan berikut:

Harga komoditas pada umumnya menurun saat ini, salah satu nya termasuk

tepung terigu yang merupakan komponen biaya pokok ROTI. Hal ini dapat membantu ROTI meringankan dampak dari meningkatnya biaya lain dan bisa mempertahankan marjin Perseroan di level 40%-44%. Selanjutnya, kami percaya bahwa kinerja ROTI tidak banyak dipengaruhi oleh depresiasi rupiah selama tahun lalu, karena semua biaya input (misalnya bahan baku dan barang-barang pasokan lainnya) dalam Rupiah.

Saat ini Indonesia memiliki sekitar 74 juta orang kelas menengah, dan kelompok ini telah menambah pengeluaran mereka dalam segmen utama, termasuk segmen konsumen seperti roti dan kue. Konsumsi roti Indonesia masih relatif rendah dibandingkan dengan negara-negara tetangganya. Dengan demikian, ROTI memiliki banyak ruang untuk mengembangkan bisnisnya dan memantapkan keuntungan ke depan.

Kami memprediksi bahwa tingkat retur penjualan ROTI akan menurun pada

2013-2014, karena perusahaan berencana untuk memperluas saluran distribusi mereka. Selain itu, untuk meningkatkan daya saing, ROTI sedang mencoba untuk meningkatkan jenis produk melalui kemitraan dengan Pasco Shikishima Corporation Research and Development. Kemitraan ini menghasilkan peluncuran produk baru (Sandwich dan Roti-Sobek) di 1H2013.

Pada akhir 2013, ROTI melihat selesainya dua pabrik di Purwakarta dan Cikande dapat meningkatkan kapasitas produksi secara keseluruhan sebesar 25% menjadi 4,2 juta potong per hari. Mengingat konsumsi roti per kapita Indonesia yang rendah saat ini yaitu sebesar 1,7 kg dan meningkatnya penduduk kelas menengah, kami percaya permintaan jangka panjang untuk roti tetap tinggi.

ROTI mencatatkan laba bersih sebear Rp 90 miliar di 9M13 turun 6,5% YoY,

karena pendapatan tumbuh lebih lambat setelah pemogokan buruh selama enam minggu di 1H2013, ROTI mencatatkan pendapatan sebesar Rp1 triliun di 9M2013. Selain itu, ROTI juga membukukan beban bunga sebesar Rp20 miliar di 9M2013 yang menyebabkan marjin laba bersih yang lebih rendah

Perubahan asumsi risk free rate, equity premium, dan beta menjadi 10,4%,

1,3% dan 1,3x. Prospek Bisnis

Indonesia telah terseret oleh beberapa faktor seperti inflasi yang tinggi dan depresiasi rupiah karena pelebaran defisit transaksi berjalan sebagai akibat ekspor yang lemah, ditambah risiko eksternal cenderung memicu arus modal keluar lebih lanjut. Namun, kami berpandangan bahwa konsumsi domestik, yang merupakan tulang punggung dari PDB Indonesia tetap kuat karena upah yang lebih tinggi dan stimulasi ekonomi menjelang Pemilu 2014. Selain itu, fundamental ekonomi yang kuat di Indonesia juga dapat dilihat pada jumlah kelas menengah yang meningkat pesat, dan diperkirakan akan mencapai 141 juta pada tahun 2020, naik dari 74 juta penduduk di tahun 2012. Dengan demikian, kami percaya bahwa faktor-faktor positif akan membuka jalan bagi perusahaan-perusahaan di sektor konsumen seperti ROTI untuk mengalami pertumbuhan yang positif di masa depan. Untuk menjamin pertumbuhan, ROTI berencana menambah 7 lini produksi pada akhir 2013. Selain itu, pertumbuhan lebih lanjut akan didukung oleh penetrasi minimarket, karena ROTI hanya mencakup 46% dari semua minimarket di Indonesia. Untuk tahun 2013, kami memperkirakan pendapatan ROTI untuk tumbuh sebesar 25 % YoY menjadi Rp1 triliun, atau 22% pertumbuhan CAGR selama 2012-2015.

PARAMETER INVESTASI

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Nippon Indosari Corpindo, Tbk

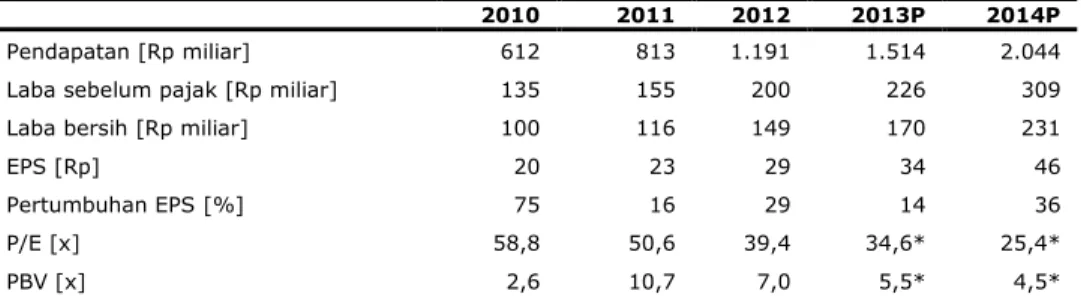

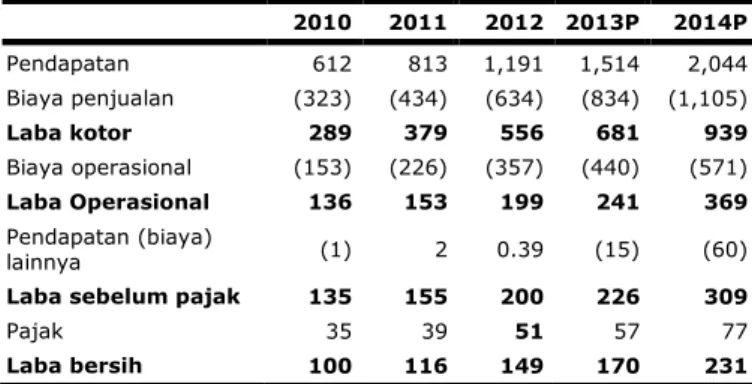

Tabel 1: Ringkasan Kinerja

2010 2011 2012 2013P 2014P

Pendapatan [Rp miliar] 612 813 1.191 1.514 2.044

Laba sebelum pajak [Rp miliar] 135 155 200 226 309

Laba bersih [Rp miliar] 100 116 149 170 231

EPS [Rp] 20 23 29 34 46

Pertumbuhan EPS [%] 75 16 29 14 36

P/E [x] 58,8 50,6 39,4 34,6* 25,4*

PBV [x] 2,6 10,7 7,0 5,5* 4,5*

Sumber: PT Nippon Indosari Corpindo Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing * berdasarkan harga saham per tanggal 27 Februari 2014 – Rp1.160 / saham

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Nippon Indosari Corpindo, Tbk

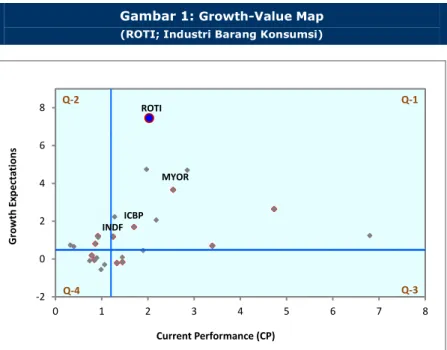

Growth-Value Map memberikan gambaran akan ekspektasi pasar untuk

perusahaan-perusahaan yang tercatat di BEI. Metrik Current Performance (“CP”), sumbu horisontal, adalah bagian dari nilai pasar saham saat ini yang dapat dihubungkan dengan nilai perpetuitas dari kinerja profitabilitas perusahaan. Metrik Growth Expectations (“GE”), sumbu vertikal, merupakan perbedaan antara nilai pasar saham saat ini dengan nilai current performance. Kedua metrik tersebut dinormalisasikan dengan nilai buku perusahaan.

Growth-Value Map membagi perusahaan-perusahaan ke dalam empat kluster,

yaitu:

Excellent value managers (“Q-1”)

Pasar memiliki ekspektasi terhadap perusahaan-perusahaan di Q-1 melebih benchmark mereka dalam hal profitabilitas dan pertumbuhan. Expectation builders (“Q-2”)

Pasar memiliki ekspektasi yang relatif rendah terhadap profitabilitas perusahaan-perusahaan di Q-2 dalam jangka pendek, tetapi memiliki ekspektasi pertumbuhan yang melebihi benchmark.

Traditionalists (“Q-3”)

Pasar memiliki ekspektasi yang rendah terhadap pertumbuhan perusahaan-perusahaan di Q-3, walaupun mereka menunjukkan profitabilitas yang baik dalam jangka pendek.

Asset-loaded value managers (“Q-4”)

Pasar memiliki ekspektasi yang rendah terhadap profitabilitas dan pertumbuhan perusahaan-perusahaan di Q-4

Gambar 1: Growth-Value Map

(ROTI; Industri Barang Konsumsi)

-2 0 2 4 6 8 0 1 2 3 4 5 6 7 8 G row th Exp ect ati on s Current Performance (CP) Q-2 Q-1 Q-4 Q-3 ROTI MYOR ICBP INDF

Sumber: PEFINDO Divisi Valuasi Saham & Indexing

Berdasarkan laporan keuangan dan data pasar, ROTI diklasifikasikan dalam klaster Excellent Value Managers. Pasar memiliki ekspektasi laba dan pertumbuhan ROTI melebihi benchmark. Melalui ekspansi agresif dengan membangun pabrik-pabrik baru dan memperluas cakupan distribusi, kami percaya ROTI akan mampu menjaga kinerja serta posisinya di klaster ini.

GROWTH-VALUE MAP

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Nippon Indosari Corpindo, Tbk

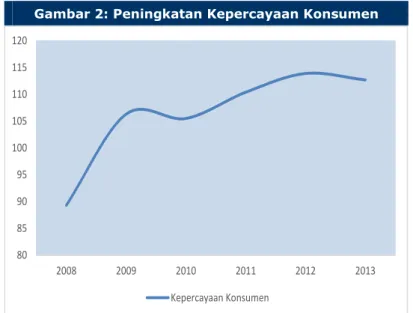

Outlook Kuat untuk Sektor Konsumer Pokok

Indonesia berpotensi untuk melanjutkan pertumbuhan jangka panjang untuk pasar konsumennya didukung oleh fase akselerasi urbanisasi saat ini, pertumbuhan yang cepat pada pasar modern dan ekspansi dalam penjualan barang-barang konsumen yang bergerak cepat (FMCG). Indonesia adalah pasar konsumen terbesar keempat di Asia diluar Jepang (di belakang Cina, India dan Korea), dengan proyeksi PDB per kapita 2014 sebesar USD4.000 dan penduduk 253 juta, hanya 12% dari penduduk yang berusia di atas 55. Dalam masa menjelang Pemilu 2014, kami berharap perusahaan yang menjual produk kebutuhan sehari-hari (consumer staples) untuk mendapatkan keuntungan dari belanja pemilu, menyebabkan konsumsi domestik semakin menguat, meskipun adanya kebijakan moneter yang ketat saat ini dari Bank Indonesia. Selain itu, pembangunan infrastruktur dan arus masuk penanaman modal asing (FDI) dapat menciptakan lingkungan yang mendorong pertumbuhan makro dan mikro. Pada tahap ini, kami berpandangan consumer staples akan mendapatkan keuntungan dari harga bahan baku yang lebih rendah dan perlu dicatat bahwa bahan baku mencapai 75%-77% dari HPP ROTI, yang kami percaya didominasi oleh tepung terigu. Ini merupakan pertanda baik bagi profitabilitas ROTI di masa depan.

Gambar 2: Peningkatan Kepercayaan Konsumen

80 85 90 95 100 105 110 115 120 2008 2009 2010 2011 2012 2013 Kepercayaan Konsumen

Sumber: Bloomberg, PEFINDO Divisi Valuasi Saham & Indexing

Penetrasi Pasar Umum Yang Lebih Dalam Untuk Mengurangi Retur

Pada tahun 2015, manajemen berencana untuk meningkatkan porsi distribusi perdagangan umum dari saat ini 30% menjadi 50%, dan pada gilirannya akan dapat mengurangi angka retur penjualan yang tinggi sebesar 12,5% pada 1H2013. Perdagangan umum juga penting, mengingat Perseroan juga merambah ke area terpencil yang mana belum terjamah oleh saluran modern. Kami berharap penetrasi lebih dalam dari perdagangan umum ROTI dapat mengurangi retur penjualan dari 13% pada tahun 2012 menjadi 12%-11% pada tahun 2013-14.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Nippon Indosari Corpindo, Tbk

Sedikit Dampak Dari Kompetisi Baru

Kami memahami Yamazaki, produsen roti nomor 1 di Jepang akan mulai beroperasi di Indonesia pada tahun 2014. Pendatang baru tidak dapat diremehkan, namun kami berpandangan bahwa kompetitor ini membutuhkan waktu sebelum menjadi ancaman serius bagi ROTI. Perseroan memiliki 18 tahun pengalaman di industri roti dan telah menciptakan ekuitas merek lokal yang kuat, skala produksi yang signifikan dan jaringan distribusi yang luas. Selain itu, kami berpandangan bahwa pasar roti secara domestik masih cukup besar untuk dibagi bersama beberapa pemain lagi, karena produksi massal roti hanya mewakili 8% dari total pasar.

Reputasi Yang Kuat

ROTI mengaku memiliki pangsa pasar 90 persen pada segmen produksi roti massal dan 16 persen di segmen seluruh roti dan kue. Kami percaya ROTI merupakan salah satu pemimpin pasar dalam industri yang terfragmentasi ini karena pada tahun 2012 Perseroan mencatatkan pertumbuhan pendapatan sebesar 46 persen - lebih dari tiga kali pertumbuhan industri dan lebih dari 7 kali pertumbuhan GDP Indonesia. Pengakuan ini juga didukung oleh data dari Frontier Consulting Group, yang melakukan survei tahunan untuk menyusun Top Brand Index (TBI). TBI mempertimbangkan tiga faktor: 1) mind share, yang berarti kekuatan merek di benak konsumen; 2) pangsa pasar, yang menyampaikan popularitas produk, dan 3) commitment Share, yang menunjukkan seberapa besar kemungkinan pelanggan akan melakukan pembelian berulang di masa depan. Merek Sari Roti menduduki indeks dengan peningkatan skor dari 53,4 persen pada tahun 2009 menjadi 73,2 persen pada 2013, diikuti oleh Majestyk dan Bread Talk. Merek Sari Roti juga telah memenangkan pengakuan dari anak-anak: Sari Roti menduduki peringkat puncak Kids Index dengan skor 79,2 persen pada 2013, atau naik dari 61,9 persen pada tahun 2009, diikuti oleh Bread Talk dan Holland Bakery.

Ekspansi Yang Agresif dan Harga Jual Rata-Rata (ASP) yang lebih Tinggi Pada akhir 2013, ROTI akan menyelesaikan dua pabrik di Purwakarta dan Cikande, meningkatkan kapasitas produksi secara keseluruhan sebesar 25% menjadi 4,2 juta potong per hari. Kami percaya permintaan roti secara jangka panjang tetap tinggi karena rendahnya konsumsi roti tahunan per kapita yang sebesar 1,7 kg dan juga meningkatnya jumlah penduduk kelas menengah. Pada Q4 2013, Perusahaan mengumumkan kebijakan baru yang memungkinkan untuk menyesuaikan ASP setiap saat (kebijakan sebelumnya setiap dua tahun). Sebagai akibatnya, Perseroan meningkatkan ASP sebesar 10% pada kuartal 4 2013.

Gambar 3: Penurunan Tingkat Retur Penjualan

Sumber: PT Nippon Indosari Corpindo Tbk, PEFINDO Divisi Valuasi Saham & Indexing

10% 11% 12% 13% 14% 15% 16% 17% 2010 2011 2012 2013 2014 Sales Return

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Nippon Indosari Corpindo, Tbk

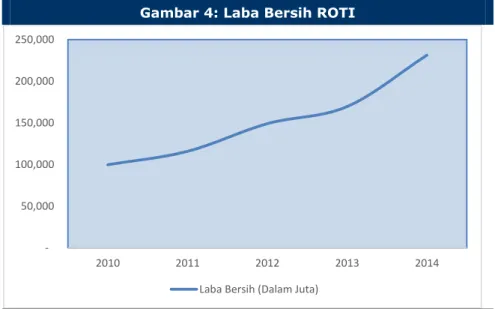

Pertumbuhan Laba Bersih Lebih Lambat Karena Peningkatan Gearing ROTI mencatatkan laba bersih Rp90 miliar pada 9M13 turun 6,5% YoY. Sebagai hasil dari penurunan pendapatan karena pemogokan buruh selama enam minggu yang dimulai pada 1H2013, ROTI membukukan pendapatan Rp1 triliun di 9M2013. Selain itu, ROTI juga membukukan pembayaran bunga di 9M2013 sebesar Rp20 miliar, sehingga marjin laba bersih yang lebih rendah. Namun demikian, kami memperkirakan bahwa ROTI akan membukukan laba bersih Rp169 miliar, naik 14% YoY, pada tahun 2013 karena manfaat dari penjualan yang tinggi selama liburan Natal dan Tahun Baru.

Gambar 4: Laba Bersih ROTI

50,000 100,000 150,000 200,000 250,000 2010 2011 2012 2013 2014

Laba Bersih (Dalam Juta) Sumber: PT Nippon Indosari Corpindo, PEFINDO Divisi Valuasi Saham & Indexing

Pendapatan Tumbuh Positif

ROTI membukukan pendapatan yang solid sebesar Rp1 triliun di 9M2013, naik 23% YoY. Hal ini terutama disebabkan oleh lini roti manis dan roti tawar membukukan pertumbuhan positif sebesar 13% dan 33% secara berurutan. Selanjutnya, tingkat retur penjualan juga menurun dari sebelumnya 14% di 9M2012 menjadi 13% di 9M2013 sebagai akibat dari ekspansi ROTI pada jaringan distribusi di tahun 2013. Kami percaya ROTI dapat terus menikmati kinerja yang solid ini di masa mendatang dan akan membukukan pendapatan Rp1,5 triliun pada tahun 2013 dan Rp2 triliun di 2014

Gambar 5: Kontributor Pendapatan ROTI

10% 11% 12% 13% 14% 15% 16% 17% 500,000 1,000,000 1,500,000 2,000,000 2,500,000 2010 2011 2012 2013 2014

Pendapatan (Rp jt) Roti Tawar (Rp jt) Roti Manis (Rp jt) Retur Penjualan (%) Sumber: PT Nippon Indosari Corpindo, PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Nippon Indosari Corpindo, Tbk

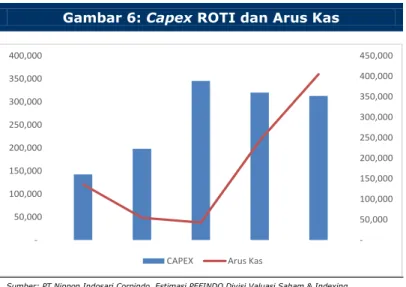

Ekspansi Agresif Didukung Arus Kas Yang Memadai

Tahun lalu, perusahaan mengalokasikan belanja modal (capex) Rp390 miliar untuk pembangunan dua pabrik baru di Palembang dan Makassar, dan tiga lini produksi baru di pabrik yang berlokasi di Medan, Pasuruan dan Semarang. Pada 2013, perusahaan membangun dua pabrik baru di Cikande dan Purwakarta juga lini produksi baru di Pasuruan, menambah total lima lini produksi baru. Secara khusus, pabrik di Cikande dan Purwakarta akan menjadi pabrik berukuran besar dengan total kapasitas produksi dua kali lipat dari pabrik normal. Oleh karena itu, belanja modal harus tetap tinggi yaitu Rp700 miliar pada tahun 2013. Pendanaan bukan menjadi masalah dalam pandangan kami. ROTI mendapatkan Rp500 miliar dana baru pada bulan Mei dengan menerbitkan obligasi yang memiliki tingkat bunga tetap sebesar 8%. Penerbitan ini hanya bagian pertama dari rencana penerbitan obligasi yang sebesar Rp1 triliun. Lebih dari setengah atau 56% dari hasil penerbitan obligasi, atau setara dengan RP280 miliar, akan digunakan untuk ekspansi dan sisanya akan digunakan untuk membiayai kembali pinjaman yang diberikan oleh BCA pada tahun 2011 dan 2012. Pada 9M2013, posisi kas ROTI berjumlah Rp75 miliar, naik 15 % YoY. Proyeksi kami menunjukkan bahwa posisi kas dapat mencapai Rp86 miliar pada tahun 2013 di didukung oleh dana segar dari penerbitan obligasi dan keuntungan yang lebih tinggi.

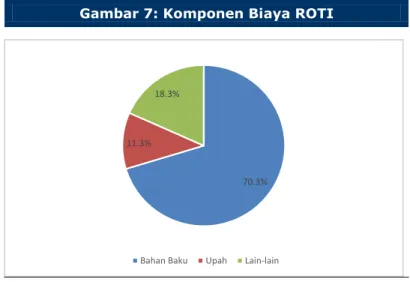

Bahan Baku dan Upah Komponen Biaya Tertinggi

Bahan baku berjumlah 70% dari total beban pokok penjualan di 9M2013 diikuti oleh upah, yang berjumlah 11%. Kami percaya marjin laba kotor berkurang di 9M2013 karena pemogokan kerja selama 6 minggu untuk menuntut upah yang lebih tinggi, dan mengakibatkan biaya upah meningkat 140% YoY menjadi RP64 miliar (9M2012: Rp26 miliar). Namun demikian, kami melihat bahwa ROTI masih memiliki margin yang lebih tinggi dibandingkan dengan perusahaan sejenis, ROTI membukukan marjin kotor sebesar 46% di 9M2013, dan kami percaya ROTI dapat mempertahankan marjin kotor dikisaran 40% di masa mendatang.

Gambar 6: Capex ROTI dan Arus Kas

50,000 100,000 150,000 200,000 250,000 300,000 350,000 400,000 50,000 100,000 150,000 200,000 250,000 300,000 350,000 400,000 450,000

CAPEX Arus Kas

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Nippon Indosari Corpindo, Tbk

Prospek Bisnis ROTI

Meskipun kami lebih konservatif dalam meramalkan kinerja keuangan ROTI karena faktor ekonomi makro negatif dalam jangka menengah, pemerintah masih berencana untuk memberikan stimulus ekonomi dengan meningkatkan belanja infrastruktur dengan rencana MP3EI dalam jangka panjang. Dengan demikian, kami percaya bahwa ROTI memiliki prospek yang cerah di masa depan. Selain

itu, Perseroan berencana untuk mengembangkan usahanya dengan

meningkatkan kapasitas produksinya. Manajemen optimistis ROTI akan memiliki 29 lini produksi, karena dua lini produksi baru akan segera berjalan. Selanjutnya, ROTI berencana membuka antara 5 sampai 10 lini produksi baru setiap tahun mulai tahun 2014. Katalis lain adalah perubahan kebijakan kenaikan harga tiap dua tahun dengan kebijakan harga yang lebih fleksibel untuk mengakomodasi kenaikan biaya tak terduga. ROTI juga berencana untuk memperluas jaringan distribusi, yang kami percaya dapat menurunkan tingkat retur penjualan di masa depan. Kami memperkirakan bahwa pendapatan ROTI bisa tumbuh sebesar 27% YoY pada tahun 2013, atau tumbuh sebesar 35% CAGR pada tahun 2010-2013F.

Gambar 7: Komponen Biaya ROTI

70.3% 11.3%

18.3%

Bahan Baku Upah Lain-lain

Sumber: PT Nippon Indosari Corpindo. Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Gambar 8: Pendapatan Kuat ROTI

Sumber: PT Nippon Indosari Corpindo. Estimasi PEFINDO Divisi Valuasi Saham & Indexing

500,000 1,000,000 1,500,000 2,000,000 2,500,000 2010 2011 2012 2013 2014 Pendapatan (Rp jt) CAGR: 35%

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Nippon Indosari Corpindo, Tbk

Penilaian

Metodologi

Kami mengaplikasikan pendekatan pendapatan menggunakan Discounted

Cash Flows (DCF) sebagai metode penilaian utama dengan pertimbangan

bahwa pertumbuhan pendapatan adalah merupakan faktor yang sangat mempengaruhi nilai (value driver) ROTI jika dibandingkan dengan pertumbuhan aset.

Selain itu kami menggunakan metode Guideline company method (GCM) sebagai metode pembanding.

Penilaian ini didasarkan pada Nilai 100% saham per tanggal 27 Februari 2014, menggunakan Laporan Keuangan ROTI per tanggal 30 September 2013, sebagai dasar dilakukannya analisis fundamental.

Estimasi Nilai

Kami menggunakan Cost Of Capital sebesar 10.4% and Cost of Equity 12.0% of berdasarkan asumsi-asumsi berikut:

Table 2: Asumsi

Risk free rate [%]* 10,4

Risk premium [%]* 1,3

Beta [x]* 1,3

Cost of Equity [%] 12,0

Marginal Tax Rate [%] 25,0

WACC [%] 10,4

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing * per 27 Februari 2014

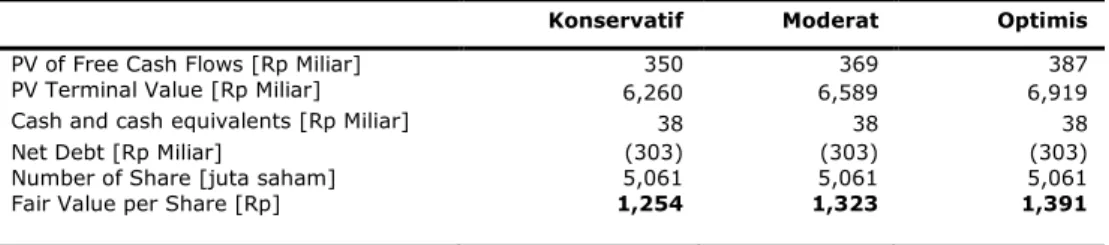

Target saham untuk 12 bulan berdasarkan posisi penilaian pada tanggal 27 Februari 2014:

Dengan menggunakan metode DCF dan asumsi tingkat diskonto 10.4%, adalah sebesar Rp1.254 – Rp1.391 per saham.

Dengan menggunakan metode GCM (PBV 4,4x dan P/E 24,3x) adalah sebesar Rp735 – Rp815 per saham.

Untuk mendapatkan nilai yang mewakili kedua indikasi nilai tersebut dilakukan rekonsiliasi dengan dilakukan pembobotan terhadap kedua metode tersebut sebesar 70% untuk DCF dan 30% untuk metode GCM .

Berdasarkan hasil perhitungan di atas maka Target Harga Saham ROTI untuk 12 bulan adalah Rp1.100 – Rp1.220 per saham.

Tabel 3: Ringkasan Penilaian Metode DCF

Konservatif Moderat Optimis

PV of Free Cash Flows [Rp Miliar] 350 369 387

PV Terminal Value [Rp Miliar] 6,260 6,589 6,919

Cash and cash equivalents [Rp Miliar] 38 38 38

Net Debt [Rp Miliar] (303) (303) (303)

Number of Share [juta saham] 5,061 5,061 5,061

Fair Value per Share [Rp] 1,254 1,323 1,391

Sumber: Estimasi Pefindo Divisi Valuasi Saham & Indexing

TARGET HARGA

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Nippon Indosari Corpindo, Tbk

Tabel 4: Perbandingan GCM

ROTI ULTJ MYOR ICBP INDF Average

P/E [x] 36.0 26.6 23.7 25.0 22.3 24.3

P/BV [x] 7.2 6.2 6.5 4.9 2.6 4.4

Sumber: Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 5: Ringkasan Penilaian Metode GCM

Multiple [x] Est. EPS [Rp] Est. BV/share [Rp] Value [Rp]

P/E 24,3 34 - 815

P/BV 4,4 - 165 735

Sumber: Estimasi Pefindo Divisi Valuasi Saham & Indexing

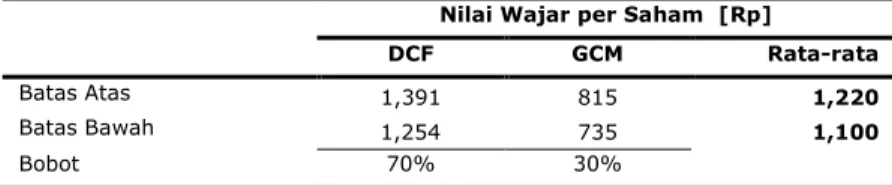

Tabel 6: Rekonsiliasi Nilai Wajar

Nilai Wajar per Saham [Rp]

DCF GCM Rata-rata

Batas Atas 1,391 815 1,220

Batas Bawah 1,254 735 1,100

Bobot 70% 30%

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Nippon Indosari Corpindo, Tbk

Tabel 7: Laporan Laba Rugi Komprehensif Konsolidasi (Rp miliar) 2010 2011 2012 2013P 2014P Pendapatan 612 813 1,191 1,514 2,044 Biaya penjualan (323) (434) (634) (834) (1,105) Laba kotor 289 379 556 681 939 Biaya operasional (153) (226) (357) (440) (571) Laba Operasional 136 153 199 241 369 Pendapatan (biaya) lainnya (1) 2 0.39 (15) (60)

Laba sebelum pajak 135 155 200 226 309

Pajak 35 39 51 57 77

Laba bersih 100 116 149 170 231

Sumber: PT Nippon Indosari Corpindo Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 8: Laporan Posisi Keuangan Konsolidasi

(Rp miliar) 2010 2011 2012 2013P 2014P Aset

Kas dan setara kas 121 48 38 216 360

Piutang 76 104 137 166 252

Persediaan 10 16 23 34 76

Aset jangka pendek lain 7 22 23 29 39

Total Aset Lancar 213 190 220 445 727

Aset tetap 346 546 894 1,213 1,533

Aset jk panjang lainnya 9 23 91 116 220

Total asetTotal assets 568 759 1,205 1,774 2,480 Liabilities Hutang Dagang 67 35 52 60 78 Hutang Jk Pendek 42 39 42 63 81 Kewajiban jk pendek lainnya 16 12 24 20 25 Hutang Jk Panjang 97 111 130 157 118 Kewajiban jk panjang lainnya - - 0.1 1 1 Total kewajiban 61 60 63 68 81 Hak Minoritas 326 307 327 401 429 Total ekuitas 294 312 909 918 940

Sumber: PT Nippon Indosari Corpindo Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Gambar 5: P/E Dan P/B Historis

2 4 6 8 10 12 14 16 10 20 30 40 50 60 70 80 90 2009 2010 2011 2012 P/E P/B

Sumber: PT Nippon Indosari Corpindo Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Gambar 6: ROA, ROE dan Total Asset Turnover Historis 0.2 0.4 0.6 0.8 1.0 1.2 0% 5% 10% 15% 20% 25% 30% 35% 40% 2009 2010 2011 2012

ROA ROE TAT

Sumber: PT Nippon Indosari Corpindo Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Table 9: Rasio Kunci

2010 2011 2012 2013P 2014P Pertumbuhan [%] Penjualan 26.0 32.9 46.4 27.2 35.0 Laba operasional 53.6 13.0 30.1 20.7 53.2 EBITDA 44.3 13.6 36.5 17.3 42.0 Laba bersih 74.7 16.2 28.7 13.7 36.4 Profitabilitas [%] Laba kotor 47.2 46.6 46.7 44.9 43.2 Laba operasional 22.2 18.8 16.7 15.9 15.9 EBITDA 25.3 21.6 20.2 18.6 20.0 Laba bersih 16.3 14.3 12.5 11.2 9.9 ROA 17.6 15.3 12.4 9.6 8.4 ROE 21.9 21.2 22.4 20.3 17.9 Solvabilitas [x] Debt to equity 0.2 0.4 0.8 1.1 1.3 Debt to asset 0.2 0.3 0.4 0.5 0.6 Solvabilitas [x] Debt to equity 2.3 1.3 1.1 1.9 2.8 Debt to asset 2.1 1.0 0.9 1.7 2.4

Sumber: PT Nippon Indosari Corpindo Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Nippon Indosari Corpindo, Tbk

DISCLAIMER

Laporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan. Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupannya. Dengan demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini. Adapun asumsi, opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tangg al penilaian (cut off date), dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu. Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini. Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan. Laporan ini bukan merupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertentu. Laporan ini mungkin tidak sesuai untuk beberapa investor. Seluruh opini dalam laporan ini telah disampaikan denga n itikad baik, namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini. Harga, nilai, atau pendapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal, dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamkan. Investasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan, namun nilai dari pendapatan yang akan diterima tersebut kemungkinan besar juga akan berfluktuasi. Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah, perubahan nilai tukar mata uang tersebut kemungkinan dapat menurunkan nilai, harga, atau pendapatan investasi pemodal. Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investasi. Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundang -undangan yang berlaku.

Laporan target harga saham yang diterbitkan oleh Pefindo Divisi Valuasi Saham & Indexing bukan merupakan rekomendasi untuk membeli, menjual, atau menahan suatu saham tertentu, dan tidak dapat dianggap sebagai nasehat investasi oleh Pefindo Divisi Valuasi Saham & Indexing yang behubungan dengan cakupan Jasa Pefindo Divisi Valuasi Saham & Indexing kepada, atau kaitannya kepada, beberapa pihak, termasuk emiten, penasehat keuangan, pialang saham, investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut, Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi. Sebelum melakukan tindakan dari hasil laporan ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kondisi dan, jika dibutuhkan, mintalah bantuan penasehat keuangan.

PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untuk menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis. PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non-publik tertentu yang diterima sehubungan dengan proses analitis. Keseluruhan proses, metodologi dan datab ase yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan.

Laporan ini dibuat dan disiapkan Pefindo Divisi Valuasi Saham dan Indexing dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia. Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai. Pefindo Divisi Valuasi Saham dan Indexing akan menerima imbalan sebesar Rp.40.000.000,- dari Perseroan yang dinilai untuk 2 (dua) kali pelaporan per tahun. Untuk keterangan lebih lanjut, dapat mengunjungi website kami di http://www.pefindo.com

Laporan ini dibuat dan disiapkan oleh Pefindo Divisi Valuasi Saham dan Indexing. Di Indonesia Laporan ini dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia.