5

HALAMAN PERSEMBAHAN

Puji syukur saya persembahkan kehadirat Allah SWT serta junjungan Nabi Besar Muhammad SAW karena atas penyertaan dan anugerah-Nya sehingga penulis dapat menyelesaikan penulisan kertas kerja ini.

Kertas kerja ini dapat terselesaikan atas bantuan dari pihak-pihak yang telah memberikan dukungan dan dorongan bagi penulis. Untuk itu pada

kesempatan ini penulis mengucapkan terimakasih yang sebesar-besarnya kepada : 1. Kedua orang tua dan Keluarga Besar yang sudah memberikan doa, kasih

sayang dan dukungannya.

2. Bapak Ari Budi Kristanto, SE., MM selaku dosen pembimbing yang dengan sabar selalu memberi nasihat, arahan dan petunjuk kepada penulis. 3. Seluruh pengajar dan staff pegawai FEB UKSW yang telah memberi ilmu

dan pengetahuan kepada penulis selama menempuh studi.

4. Para pelaku UMKM yang bersedia mengisi kuesioner sehingga menjadi sampel data penelitian.

5. Para sahabat yang selalu setia mendampingi, memotivasi, dan selalu bersedia mendengar keluh kesah saya: Lilian Stefany, Desy Wulandari, Tuning Mey Wigyaringtyas, Arisma Dwi Astuti, Natanael Dwi Kristianto, Artya Dwi Kusuma Wardana, Agatha Ari Widiyanti, Eya Gendut, Tiwi, Dewa, terima kasih atas persahabatan yang manis.

6. Teman-teman satu perjuangan Fakultas Ekonomika dan Bisnis angkatan 2010.

7. Semua pihak yang tidak dapat penulis sebutkan satu persatu, terimakasih atas semua bantuan serta dukungannya.

Salatiga, 01Oktober 2014

6

ABSTRACT

The research aimed to compare the calculationmethodof income tax which using methods of “Pembukuan” and “Pencatatan”based on the income tax law (UU PPh) no. 36 of 2008 as well as the calculation method according to goverment regulation (PP)no. 46 of 2013, on the trade sector of MSMEs. The research data was obtained from questionnaires and interviews directly to the trade sector MSMEs in Kecamatan Tengaran. The sampling method of this research is snowball sampling technique. The tax payable by respondents is comparedby respondents’ nature of the business, commodity type, and businesssize. The result of this study showed that the tax calculation based on goverment regulation (PP)no. 46 of 2013 is the method which bring the most efficient tax payable for the trading business for both retail and distributor; for clothing, vegetables and daily needs trading business; and also for small scale trading business.However for micro scale trading businesses, the method of “Pencatatan” is the most efficient method for this respondents group. The research conclude that there is no one method which results the most efficient tax payable for all group of respondents. Based on this finding, it can be recommended to the regulator to make the income tax calculation method is an option instead of rigid regulation, as the background of the regulation is the simpleness to the taxpayer (particular on Government Reguylation (PP) no 46 of 2013) and in order to achieve the principle of taxation, namely the principle of economic efficiency.

Keywords: Micro,Small and Medium Interprises, Tax Income, Methods of an Calculation of Tax, Comparison, Efficient.

7

SARIPATI

Penelitian ini bertujuan untuk membandingkan metode penghitungan pajak penghasilan dengan pembukuan dan pencatatan berdasarkan UU No 36 Tahun 2008 serta metode penghitungan menurut PP No 46 Tahun 2013 pada UMKM sektor perdagangan. Data penelitian ini diperoleh dari penyebaran kuesioner dan wawancara secara langsung kepada para pelaku UMKM sektor perdagangan di Kecamatan Tengaran. Metode pengambilan sampel menggunakan teknik snowball sampling. Analisis penghitungan pajak terutang dibandingkan pada segi sifat usaha, jenis komoditas, dan ukuran usaha. Hasil penelitian ini adalah

penghitungan pajak dengan metode PP No 46 Tahun 2013 menghasilkan pajak terutang paling efisien untuk usaha perdagangan eceran dan distributor;

perdagangan sayuran, pakaian dan sembako; serta perdagangan berskala kecil. Namun untuk usaha dagang berskala mikro, penghitungan pajak dengan menggunakan metode pencatatan merupakan metode penghitungan pajak yang menghasilkan pajak terutang paling efisien. Dari hasil penelitian ini dapat disimpulkan bahwa tidak ada satu pun metode yang paling efisien bagi seluruh jenis usaha perdagangan. Berdasarkan fakta ini, maka dapat direkomendasikan kepada regulator bahwa metode penghitungan pajak penghasilan sebaiknya merupakan pilihan yang diserahkan kepada wajib pajak, apabila latar belakang implementasi kebijakan (khususnya PP no 46 tahun 2013) adalah alasan kesederhanaan serta agar tercapainya prinsip pemungutan pajak yaitu asas efisiensi ekonomis.

Kata Kunci: Usaha Mikro Kecil Menengah, Pajak Penghasilan, Metode Penghitungan Pajak, Perbandingan, Efisien.

8

DAFTAR ISI

Halaman Persetujuan ... i

Surat Pernyataan Keaslian Skripsi ... ii

Halaman Persembahan ... iii

Abstract ... iv

Saripati ... v

Daftar Isi ... vi

Daftar Tabel ... viii

Pendahuluan ... 1

TinjauanPustaka ... 6

Pajak ... 6

Sistem Pemungutan Pajak ... 7

Definisi dan Kriteria UMKM ... 8

Potensi Pajak UMKM dan Masalah Pemungutan Pajak ... 9

Pajak Penghasilan... 12

UkuranEfisiensi. ... 12

AsasPemungutanPajak. ... 13

Metode Penghitungan Pajak Penghasilan UU No 36 Tahun 2008 ... 13

Metode Pembukuan ... 13

9

Metode Penghitungan Pajak Penghasilan Menurut Peraturan Pemerintah No

46 Tahun 2013 ... 16

Metodologi Penelitian ... 17

Data dan Analisis ... 19

Gambaran Umum Responden ... 19

Penutup. ... 32

Kesimpulan ... 32

Implikasi ... 33

Keterbatasan Penelitian dan Saran Penelitian Selanjutnya ... 34

Daftar Pustaka ... 35

Lampiran ... 38

Kuesioner. ... 47

DAFTAR TABEL

Tabel1. Perkembangan PDB UMKM dan UB Tahun 2009-2011 ... 2Tabel2.Kriteria UMKM ... 9

Tabel3.Distribusi Responden Penelitian ... 19

Tabel 4. Rincian Data Responden ... 20

Tabel5. Data Peredaran Usaha dan Biaya UMKM Per Tahun (Rupiah) ... 22

Tabel6.Data Nilai Pajak Terutang Per Tahun (Rupiah) ... 23

Tabel7. Nilai Nominal dan Rasio Pajak Terhadap Peredaran Usaha ... 24

10 PENDAHULUAN

Pada tanggal 1 Juli 2013 Pemerintah memberlakukan Peraturan Pemerintah (PP) No 46 tahun 2013, yaitu pungutan pajak sebesar 1% dari peredaran bruto, bagi pengusaha dengan peredaran usaha sampai dengan 4,8 milyar per tahun terhadap Wajib Pajak Badan maupun Orang Pribadi. Sebelumnya pajak penghasilan bagi kategori pengusaha tersebut (termasuk didalamnya UMKM), dilaksanakan berdasarkan Undang-Undang No 36 tahun 2008 dengan dua alternatif metode penghitungan yaitu: pembukuan dan pencatatan. Tarif pajak penghasilan yang diatur dalam PP No 46 tahun 2013 adalah 1% dari peredaran bruto yang dibayarkan setiap bulan, dan pajak yang dikenakan termasuk ke dalam jenis pajak final. Seperti yang dikatakan Mustadir dalam acara sosialisasi perpajakan (www.pajak.co.id) “Sederhana dan mudah! Itulah nafas utama dari PP No 46 Tahun 2013”.

Pemerintah mulai melirik sektor usaha yang memiliki potensi besar untuk pemasukan pajak, yaitu dari Usaha Mikro Kecil Menengah (UMKM). UMKM pada umumnya memiliki peredaran bruto dan laba yang jauh lebih kecil dibandingkan dengan perusahaan-perusahaan besar. Namun keberadaan usaha ini bisa dikatakan memberikan sumbangsih yang berarti bagi pertumbuhan ekonomi (Resyniar,2013).

11

Tabel 1.Perkembangan PDB, UMKM dan UB Tahun 2009-2011 Jenis Usaha PDB atas harga (Miliar Rupiah) Rata-rata

2009 2010 2011 Usaha Mikro 1,751,644.60 2,051,878.60 2,579,388.40 2,127,637.20 Usaha Kecil 528,244.20 597,770.20 722,012.80 616,009.07 Usaha Menengah 713,262.90 816,745.10 1,002,170.30 844,059.43 Usaha Besar 2,301,709.20 2,602,369.50 3,123,514.60 2,675,864.43 Total 5,294,860.90 6,068,763.40 7,427,086.10 6,263,570.13 Sumber : data kementerian koperasi dan UKM

Tabel 1 diatas menunjukkan besarnya kontribusi UMKM dalam Produk Domestik Bruto (PDB), yang jumlahnya melebihi dari usaha besar. Jumlah rata-rata PDB yang dihasilkan UMKM berjumlah 3.587.705,50 miliar sedangkan rata-rata PDB atas Usaha Besar berjumlah 2.675.864,43 miliar. Menurut Herman et al (2013) peranan UMKM cukup besar dalam menciptakan PDB di Indonesia yang apabila dikelola dengan baik akan memiliki kontribusi ke negara berupa pajak.

Menurut penelitian Jacklyn dan Sirajuddin (2013) tentang persepsi Wajib Pajak Badan dan Orang Pribadi yang terdaftar di KPP Madya Palembang, ditemukan adanya pro dan kontra atas Peraturan Pemerintah No 46 Tahun 2013. Wajib Pajak Orang Pribadi belum mendapat penyuluhan mendalam mengenai PP No 46 Tahun 2013. Penyuluhan mendalam hanya dilakukan untuk WP Badan saja, sehingga belum semua WP mengerti dan memahami PP No 46 tahun 2013. Dari kesimpulan penelitian Jacklyn dan Sirajuddin (2013), jika bagi WP Badan yang telah memenuhi kewajiban perpajakan sesuai dengan PP No 46 Tahun 2013 dijanjikan oleh Pemerintah akan dibantu untuk kemudahan mendapatkan kredit perbankan. Namun Wajib Pajak Orang Pribadi yang belum mendapat penyuluhan

12

secara mendalam mengenai PP No 46 tahun 2013 terus dikenai pajak baik saat berhasil memperoleh laba maupun pada saat menderita kerugian.

Menurut Syarif Hasan ( Menkop UMKM ) dalam acara FORBIS di Metro TV tanggal 22 Juli 2013 (www.youtube.com), pemberlakuan pungutan PP No 46 Tahun 2013 ini dibanding pungutan berdasarkan UU No 36 Tahun 2008 tarif pasal 17 jauh lebih rendah karena dalam tarif UU No. 36 Tahun 2008 pasal 17 dikenakan 25 persen dari penghasilan bersih, sedangkan untuk PP No 46 Tahun 2013 hanya 1 persen tarif final dari peredaran bruto per tahun. Dalam kesempatan yang sama, Chatib Basri (MENKEU), penerapan PP No 46 Tahun 2013 diharapkan akan mendorong pertumbuhan UMKM menjadi sektor formal. Kemudahan mendapat kredit perbankan bagi sektor formal akan meningkatkan usaha pelaku UMKM.

Disisi lain perwakilan asosiasi pengusaha dalam acara yang sama ada yang menolak PP No 46 Tahun 2013, dinilai karena waktu pelaksanaan yang tidak tepat dimana industri sedang melakukan rebalancing atas kenaikan BBM dan menjelang bulan ramadhan. Sedangkan kelompok perwakilan asosiasi pengusaha lain dalam acara yang sama, menerima pemberlakuan PP No 46 Tahun 2013 dengan syarat ada timbal balik dari pemerintah untuk kesejahteraan para pedagang UMKM sehingga peraturan ini dinilai dapat membina UMKM untuk lebih baik bukan membinasakan UMKM.

Ulasan diatas menunjukkan adanya pro kontra berdasarkan pendapat pemerintah dengan perwakilan asosiasi tentang pemberlakuan PP No 46 Tahun

13

2013, mengenai apakah pemberlakuan tersebut merupakan insentif ataukah disinsentif bagi pelaku UMKM. Disisi lain, kebijakan yang diambil pemerintah (termasuk kebijakan pajak), akan lebih sejalan dengan konsep ekonomi kerakyatan apabila memberi insentif bagi usaha rakyat, termasuk UMKM.

Penelitian ini merupakan replikasi dari penelitian sebelumnya yang dilakukan oleh Adhitama (2013), dimana dalam penelitian tersebut dilakukan identifikasi alternatif perhitungan pajak yang efisien bagi pelaku UMKM dan menghitung potensi penerimaan pajak penghasilan pelaku UMKM di sentra industri kecil konveksi kecamatan Tingkir kota Salatiga. Perhitungan potensi penerimaan pajak tersebut dilakukan dengan membandingkan jumlah pajak terutang pada pajak final 1 persen menurut Peraturan Pemerintah (PP) No. 46 Tahun 2013 dengan ketentuan menurut UU No. 36 Tahun 2008 (metode pembukuan dan metode pencatatan (norma)).

Penelitian sebelumnya, Adhitama (2013) menyimpulkan bahwa jika PP 46 Tahun 2013 bersifat opsional dan tidak wajib, maka probabilitas kepatuhan WP meningkat dan kemauan wajib pajak semakin besar dalam mempelajari metode pencatatan dan pembukuan yang dalam jangka panjang dimana hal ini akan menguntungkan pemerintah ketika wajib pajak memahami metode pencatatan dan pembukuan.

Pada umunya UKM level mikro dan kecil memiliki profit dengan rasio yang tidak signifikan antara omzet dan biayanya. Elemen biaya inilah yang belum masuk dalam pertimbangan pada PP 46 Tahun 2013. Untuk menciptakan sebuah

14

peraturan yang menunjang prinsip keadilan maka perlu dimasukkan kombinasi agar elemen biaya terakomodir dalam peraturan ini sehingga tagihan pajak yang muncul mencerminkan prinsip keadilan (Adhitama, 2013).

Penelitian ini perlu dilakukan ulang karena, diduga akan ada perbedaan hasil berdasarkan prinsip pemungutan pajak yang berbeda. Penelitian ini menggunakan objek UMKM sektor perdagangan yang berlokasi di Kabupaten Semarang, khususnya di Kecamatan Tengaran. Sektor perdagangan dipilih, karena berdasarkan data BPS tahun 2013, sektor perdagangan menjadi salah satu komponen utama pembentuk struktur ekonomi Kabupaten Semarang (semarangkab.bps.go.id). Kecamatan Tengaran dipilih karena berlokasi di jalur pengembangan industri sebagai pusat-pusat pertumbuhan ekonomi dengan memanfaatkan peluang pembangunan jalan tol Semarang-Solo (Peraturan Daerah Kabupaten Semarang No. 6 Tahun 2011) sehingga Kecamatan Tengaran akan menjadi daya tarik bagi usaha perdagangan. Penelitian sebelumnya menganalisis usaha konveksi yang dilihat berdasarkan ukuran usaha. Penelitian ini meneliti bukan hanya dari ukuran usaha melainkan dari jenis komoditasnya juga yang diduga akan terdapat relevansi terkait dampak pengenaan tarif pajak berdasarkan PP No 46 tahun 2013 terhadap usaha tersebut.

Berdasarkan hasil survey KPJU oleh Bank Indonesia, komoditas unggulan pada sektor perdagangan kabupaten Semarang terdapat 3 jenis komoditas yang diunggulkan yakni : perdagangan eceran pakaian jadi di dalam bangunan,

15

perdagangan eceran sayuran di dalam bangunan, dan sembako (http://www.bi.go.id).

Berdasarkan latar belakang diatas maka dapat dirumuskan masalah penelitian ini adalah “Manakah dari metode pembukuan dan pencatatan menurut UU No 36 Tahun 2008 atau metode menurut PP No 46 Tahun 2013 yang menghasilkan pajak terutang paling efisien bagi pelaku UMKM perdagangan di Kecamatan Tengaran”. Manfaat penelitian ini adalah :

1. Untuk regulator pajak sebagai bahan evaluasi kebijakan penerapan PP No 46 Tahun 2013.

2. Sebagai bahan referensi untuk penelitian selanjutnya.

TINJAUAN PUSTAKA

Pajak

Dalam rangka untuk lebih memberikan keadilan dan meningkatkan pelayanan kepada Wajib Pajak dan untuk lebih memberikan kepastian hukum serta mengantisipasi perkembangan di bidang teknologi informasi dan perkembangan yang terjadi dalam ketentuan-ketentuan material di bidang perpajakan perlu dilakukan perubahan terhadap Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2000, pajak didefinisikan sebagai kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan bersifat memaksa berdasarkan UU, dengan tidak

16

mendapatkan kontraprestasi secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Menurut (Prasetyono, 2011), menyatakan bahwa pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang, sebagai perwujudan pengabdian dan peran serta rakyat untuk membiayai negara dan pembangunan nasional. Barata (2011) menyatakan bahwa pajak adalah salah satu sumber penerimaan yang memberikan kontribusi cukup besar terhadap penerimaan negara. Dari definisi-definisi diatas dapat disimpulkan bahwa pajak memiliki unsur-unsur :

1. Pembayaran pajak harus berdasarkan UU 2. Sifatnya dapat dipaksakan

3. Tidak adanya kontraprestasi (imbalan) yang langsung dapat dirasakan oleh pembayar pajak

4. Digunakan untuk membiayai rumah tangga negara yang bermanfaat bagi masyarakat luas

5. Pajak dapat pula mempunyai tujuan mengatur

Sistem pemungutan pajak

Sistem pemungutan pajak dapat dibagi menjadi tiga (Mardiasmo, 2011: 7), yaitu sebagai berikut :

1. Official Assessment System adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

17

2. Self Assessment System adalah suatu sistem pemungutan pajak yang

memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang.

3. With Holding System adalah suatu sistem pemungutan pajak yang

memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

Definisi dan Kriteria Usaha Mikro, Kecil dan Menengah (UMKM)

Berdasarkan Undang-undang No 20 Tahun 2008 tentang Usaha Mikro Kecil, dan Menengah, dijelaskan sebagai berikut, :

1. Usaha Mikro adalah usaha produktif milik perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam UU No 20 Tahun 2008.

2. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam UU No 20 Tahun 2008.

3. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh perorangan atau badan usaha yang bukan merupakan

18

anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha Kecil atau Besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam UU No 20 Tahun 2008.

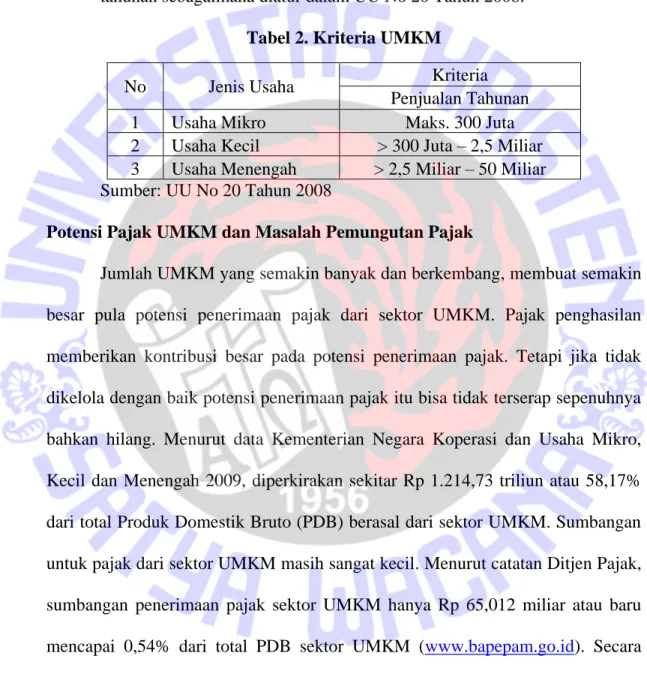

Tabel 2. Kriteria UMKM

No Jenis Usaha Kriteria

Penjualan Tahunan 1 Usaha Mikro Maks. 300 Juta 2 Usaha Kecil > 300 Juta – 2,5 Miliar 3 Usaha Menengah > 2,5 Miliar – 50 Miliar Sumber: UU No 20 Tahun 2008

Potensi Pajak UMKM dan Masalah Pemungutan Pajak

Jumlah UMKM yang semakin banyak dan berkembang, membuat semakin besar pula potensi penerimaan pajak dari sektor UMKM. Pajak penghasilan memberikan kontribusi besar pada potensi penerimaan pajak. Tetapi jika tidak dikelola dengan baik potensi penerimaan pajak itu bisa tidak terserap sepenuhnya bahkan hilang. Menurut data Kementerian Negara Koperasi dan Usaha Mikro, Kecil dan Menengah 2009, diperkirakan sekitar Rp 1.214,73 triliun atau 58,17% dari total Produk Domestik Bruto (PDB) berasal dari sektor UMKM. Sumbangan untuk pajak dari sektor UMKM masih sangat kecil. Menurut catatan Ditjen Pajak, sumbangan penerimaan pajak sektor UMKM hanya Rp 65,012 miliar atau baru mencapai 0,54% dari total PDB sektor UMKM (www.bapepam.go.id). Secara perhitungan kasar penerimaan pajak sektor UMKM dapat mencapai Rp 146 triliun lebih (Chandra, 2011). Angka-angka tersebut menandakan bahwa masih besarnya

19

potensi pajak khususnya pajak penghasilan dari sektor UMKM yang masih belum digali secara maksimal.

Menurut Rustiyaningsih (2011) kendala dalam peningkatan penerimaan pajak adalah faktor kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakan. Berdasarkan hasil penelitian, faktor-faktor yang menyebabkan perilaku kepatuhan wajib pajak salah satunya adalah keadilan pajak, terkait dengan hasil dan prosedur, dan kepercayaan, baik di pemerintah atau otoritas pajak dan wajib pajak dalam lainnya (OECD, 2010) dalam Adhitama (2013). Sesuai sistem pemungutan pajak di Indonesia Self Assesment System maka wajib pajaklah yang memiliki wewenang, kepercayaan dan tanggung jawab dalam hal perpajakannya (Siahaan, 2010: 177). Berdasarkan data Direktorat Jendral Pajak pada tahun 2012 rasio kepatuhan wajib pajak dalam penyampaian Surat Pemberitahuan Pajak (SPT) hingga Juni 2012 hanya mencapai 45,5% atau 10 juta. Jumlah SPT diterima mencapai 10.016.082 dari total wajib pajak terdaftar yang wajib menyampaikan SPT Tahunan PPh sebesar 22 juta. Sedangkan pada tahun 2011 rasio kepatuhan wajib pajak sebesar 9.332.626 atau 52,74% dengan jumlah wajib pajak terdaftar 17.694.317 berdasarkan berita bisnis di Harian Bisnis Indonesia, 30 Juli 2012 (www.ortax.org).

Berdasarkan survey Direktorat Jendral Pajak Kementerian Keuangan (DJPKEMENKEU, 2013) dalam (Anwar dan Parama, 2013) tingkat kepatuhan masyarakat dalam melaksanakan kewajiban perpajakan masih rendah. Tercatat untuk WP Orang Pribadi, dari potensi sekitar 60 Juta orang baru sekitar 25 juta

20

yang telah membayar pajak. Sementara WP Badan, DJP mencatat baru sekitar 520 WP yang membayar pajak dari sekitar 5 juta badan usaha yang memiliki laba. Sementara untuk pelaku UMKM masih jauh dari harapan.

Menurut Jackson dan Milliron dalam Andarini (2010), salah satu variabel nonekonomi kunci dari perilaku kepatuhan pajak adalah dimensi keadilan pajak. Menurur Vogel, Spicer, dan Becker dalam Andarini (2010) pembayar pajak cenderung untuk menghindari membayar pajak jika mereka menganggap sistem pajak tidak adil. Hal tersebut menunjukkan pentingnya dimensi keadilan pajak sebagai variabel yang mempengaruhi perilaku kepatuhan pembayar pajak.

Menurut Choiruman (2004), berhubung penerimaan pajak dibutuhkan untuk membiayai penyelenggaraan pemerintahan maupun pembangunan, Pemerintah akan terus berupaya menggali potensi pajak (tax coverage) seoptimal mungkin dan juga meningkatkan kepatuhan wajib pajak (taxpayers' compliance) Namun upaya tersebut akan menghadapi berbagai kendala antara lain adalah rendahnya kesadaran masyarakat (taxpayers' awareness) untuk membayar pajak, belum optimalnya pelaksanaan penyuluhan dan pelayanan di bidang perpajakan, dan banyak potensi pajak yang belum tergali dan terealisasi secara optimal sehingga

tax rationya rendah (Kurniawan, 2004).

Pemerintah berupaya meningkatkan kepatuhan wajib pajak dengan cara-cara yang bertujuan mewujudkan kesadaran wajib pajak pada kewajiban perpajakan (Rustiyaningsih, 2011). Hal ini menjadikan kepatuhan dan kesadaran wajib pajak menjadi faktor yang sangat penting untuk mencapai keberhasilan penerimaan

21

pajak (Arum, 2012). Untuk mendorong terserapnya potensi pajak maka peraturan pajak dalam hal ini PP No. 46 Tahun 2013 harus menjadi peraturan pajak yang adil agar kepatuhan wajib pajak meningkat serta munculnya kesadaran wajib pajak yang berimbas pada penerimaan negara. Hal ini merupakan alasan pentingnya dimensi keadilan pajak sebagai variabel yang mempengaruhi perilaku kepatuhan pembayar pajak.

Pajak Penghasilan

Pajak penghasilan adalah pajak yang dikenakan atas penghasilan. Pajak penghasilan merupakan salah satu jenis pajak pusat yang obyeknya adalah penghasilan. Pajak penghasilan dikenakan terhadap wajib pajak yaitu apabila telah memenuhi syarat subyektif dan syarat obyektif sebagai ditentukan oleh undang-undang pajak penghasilan (Mardiasmo, 2011)

Ukuran Efisiensi

Menurut Supriyono (1997) dalam bukunya yang berjudul “Akuntansi Manajemen II” mendefinisikan efisiensi sebagai berikut: “Efisiensi adalah jika suatu unit dapat bekerja dengan baik, sehingga dapat mencapai hasil atau tujuan yang diharapkan”, sebagai contoh menimimalisir biaya agar peredaran usaha yang dihasilkan maksimal. Beban yang dimaksud disini adalah beban pajak terutang. WP akan menggunakan metode penghitungan yang menghasilkan pajak terutang seminimal mungkin.

22 Asas Pemungutan Pajak

Menurut Adam Smith dalam bukunya Wealth of Nations, asas-asas pemungutan pajak adalah sebagai berikut :

1. Asas Equality (asas keseimbangan dengan kemampuan atas asas keadilan), pemungutan pajak yang dilakukan oleh Negara harus sesuai dengan kemampuan dan penghasilan wajib pajak. Negara tidak boleh bertindak diskriminatif terhadap wajib pajak.

2. Asas Certainty (asas kepastian hukum), semua pungutan pajak harus berdasarkan UU, sehingga bagi yang melanggar akan dapat dikenai sanksi hukum.

3. Asas Convinience of Payment (asas pemungutan pajak yang tepat waktu atau asas kesenangan), pajak harus dipungut pada saat yang tepat bagi wajib pajak (saat yang paling baik), misalnya disaat wajib pajak baru menerima penghasilannya atau disaat wajib pajak menerima hadiah.

4. Asas Efficiency (asas efisien atau asas ekonomis), biaya pemungutan pajak diusahakan sehemat mungkin, jangan sampai terjadi biaya pemungutan pajak lebih besar dari hasil pemungutan pajak.

Metode Penghitungan Pajak Penghasilan UU No 36 Tahun 2008 Metode Pembukuan

Pembukuan diselenggarakan dengan prinsip taat asas dan dengan stelsel akrual atau stelsel kas. Pembukuan sekurang-kurangnya terdiri atas catatan mengenai harga, kewajiban, modal, penghasilan, dan biaya, serta penjualan dan

23

pembelian sehingga dapat dihitung besarnya pajak yang terutang. Metode pembukuan memiliki kelebihan bagi wajib pajak yang telah mampu melaksanakan pembukuan nantinya diharapkan akan memiliki tagihan pajak yang lebih rendah dibandingkan dengan metode norma (Waluyo, 2012).

Penghitungan penghasilan neto dengan metode pembukuan adalah dengan cara mengurangkan biaya-biaya dari penghasilan bruto sehingga didapat penghasilan neto. Penghasilan neto tersebut menjadi dasar pengenaan pajak dengan terlebih dahulu dikurangkan dengan penghasilan tidak kena pajak selanjutnya pajak dihitung berdasarkan tarif berlaku.

Berdasarkan dari penjelasan diatas, maka untuk mencari besarnya pajak penghasilan terutang dapat dirumuskan sebagai berikut :

Rumus 1. Cara Perhitungan Pajak Terutang Metode Pembukuan

Metode Pencatatan

Dalam keputusan Direktur Jenderal Pajak Nomor KEP-536/PJ/2000 tentang norma penghitungan penghasilan neto bagi wajib pajak yang dapat menghitung penhasilan neto dengan menggunakan norma penghitungan. Wajib Pajak Orang

Peredaran bruto/tahun xxx

Biaya-Biaya yang diperkenankan (per-tahun) xxx _

Penghasilan Neto/tahun xxx

PTKP (Penghasilan Tidak Kena Pajak) xxx _ PKP (Penghasilan Kena Pajak) xxx

24

Pribadi (WPOP) boleh memilih untuk menggunakan Metode Pencatatan. Metode pencatatan diperuntukkan untuk WPOP yang tidak mengerti akuntansi dan untuk memudahkan penghitungan pajak terutang.

Penghasilan neto bagi tiap jenis usaha dihitung dengan cara mengalikan angka presentase norma penghitungan penghasilan neto dengan peredaran bruto atau penghasilan bruto dari kegiatan usaha atau pekerjaan bebas dalam 1 (satu) tahun. Dalam menghitung besarnya pajak penghasilan yang terutang oleh wajib pajak orang pribadi, sebelum dilakukan penerapan tarif umum terlebih dahulu dihitung penghasilan kena pajak dengan mengurangkan penghasilan tidak kena pajak dari penghasilan neto sebagaimana dimaksud. Berdasarkan dari penjelasan diatas, maka untuk menghitung besarnya pajak penghasilan terutang dapat dirumuskan sebagai berikut :

Rumus 2. Cara Perhitungan Pajak Terutang Metode Pencatatan (norma)

Angka Presentase norma xxx%

Omzet/tahun xxx X

Penghasilan Neto xxx

PTKP xxx _

PKP (Penghasilan Kena Pajak) xxx

25

Metode Penghitungan Pajak Penghasilan Menurut Peraturan Pemerintah No. 46 tahun 2013

PP No. 46 Tahun 2013 diterbitkan sesuai pertimbangan bahwa untuk memberikan kemudahan kepada WPOP dan Badan yang memiliki peredaran bruto tertentu, perlu memberikan perlakuan tersendiri ketentuan mengenai penghitungan, penyetoran, dan pelaporan Pajak Penghasilan yang terutang. Peraturan Pemerintah No. 46 Tahun 2013 mengubah dasar pengenaan objek pajak dari PPh Pasal 17 menjadi PPh Pasal 4 ayat 2 (final). Sesuai dengan Pasal 3 PP No. 46 Tahun 2013, besaran tarif PPh final adalah sebesar 1%, yang dikenakan dari penghasilan bruto. Syarat yang harus dipenuhi dalam pengenaan pajak PP No 46 Tahun 2013 antara lain:

1. Wajib Pajak orang pribadi atau badan

2. Menerima penghasilan dari usaha tidak termasuk penghasilan dari jasa sehubungan dengan pekerjaan bebas, dengan peredaran bruto tidak melebihi Rp 4.800.000,00 (empat miliar delapan ratus juta rupiah) dalam 1 (satu) tahun pajak.

Peraturan Pemerintah ini kemudian dilaksanakan dengan menerbitkan Peraturan Menteri Keuangan (PMK) No. 107 Tahun 2013, pada tanggal 30 Juli 2013. Pasal 3 PMK, memberikan pedoman untuk menentukan jumlah peredaran bruto, yaitu dari usaha seluruhnya termasuk dari cabang, tidak termasuk peredaran bruto dari:

a. Jasa sehubungan dengan pekerjaan bebas,

26

c. Usaha yang atas penghasilannya telah dikenakan Pajak Penghasilan yang bersifat final dengan ketentuan peraturan perundang-undangan perpajakan tersendiri.

d. Penghasilan yang dikecualikan sebagai objek pajak Metode Penelitian

Populasi dari penelitian ini yaitu pelaku Usaha Mikro, Kecil dan Menengah sektor perdagangan yang ada di Kecamatan Tengaran. Jenis data yang digunakan adalah data primer. Data primer merupakan data yang didapat dari sumber pertama, dari individu seperti hasil wawancara atau hasil pengisian kuesioner yang biasa dilakukan peneliti. Data tersebut diperoleh langsung dari pemilik usaha perdagangan mikro, kecil dan menengah yaitu data profil usaha, jumlah pendapatan, dan biaya usaha. Teknik analisis data yang digunakan yaitu teknik analisis deskriptif kuantitatif.

Teknik pengambilan sampel dilakukan dengan cara snowball sampling, yaitu metode pengambilan sampel dimana peneliti tidak banyak mengetahui berapa populasi objek penelitiannya. Peneliti menggunakan teknik snowball sampling berdasarkan penilaiannya atas satu atau dua responden yang dianggap bisa dijadikan sampel. Informasi tentang calon responden berikutnya didapat dari responden yang telah diwawancarai hingga kemudian diperoleh jumlah sampel yang sekiranya dinilai dapat mempresentasikan penelitian. Adapun yang akan menjadi sampel dalam penelitian ini adalah :

27

2. Usaha dagang mikro, kecil dan menengah dengan jenis produk : perdagangan eceran pakaian jadi di dalam bangunan, perdagangan eceran sayuran di dalam bangunan, dan sembako didaerah Kabupaten Semarang khusunya di Kecamatan Tengaran.

Langkah-langkah analisis data adalah sebagai berikut :

1. Identifikasi jenis profil usaha dagang, jumlah pendapatan dan beban usaha pada UMKM perdagangan di Kecamatan Tengaran.

2. Menghitung besarnya pajak UMKM perdagangan di Kecamatan Tengaran berdasarkan UU No 36 Tahun 2008 dengan metode pembukuan.

3. Menghitung besarnya pajak UMKM perdagangan di Kecamatan Tengaran berdasarkan UU No 36 Tahun 2008 dengan metode pencatatan (norma). 4. Menghitung besarnya pajak UMKM perdagangan di Kecamatan Tengaran

berdasarkan PP No 46 Tahun 2013.

5. Membandingkan hasil perhitungan besarnya pajak berdasarkan ketiga alternatif penghitungan.

6. Mengidentifikasi metode penghitungan yang menghasilkan pajak terutang paling efisien jika dilihat dari sifat usaha, jenis komoditas, dan ukuran usaha bagi UMKM sektor perdagangan yang menjadi responden.

Cara penghitungan pendapatan kotor dengan menanyakan keadaan pasar para pedagang.

28 DATA DAN ANALISIS

Gambaran Umum Responden

Peneliti melakukan wawancara dengan staff kecamatan di Kecamatan Tengaran. Kecamatan Tengaran terdiri dari 15 desa yaitu desa Barukan, Bener, Butuh, Cukil, Duren, Karangduren, Klero, Nyamat, Patemon, Regunung, Sruwen, Sugihan, Tegalrejo, Tegalwaton, dan Tengaran. Kecamatan Tengaran terdiri dari 104 dusun. Mayoritas penduduk Kecamatan Tengaran berprofesi sebagai petani dan pedagang. Keberadaan pasar sebagai sarana perekonomian di Kecamatan Tengaran sangat mempengaruhi roda kehidupan karena dari pasar mereka mendapat penghasilan. Terdapat 4 (empat) pasar induk di Kecamatan Tengaran, yaitu di Desa Klero, Tengaran, Karangduren dan Sruwen. Selain pasar, lahan persawahan yang cukup luas merupakan sumber penghasilan bagi petani.

Tabel 3. Distribusi Responden Penelitian Dusun Lokasi Responden Jumlah Dusun Lokasi Responden Jumlah Karangduren 14 Losari 1 Ngadirno 1 Patemon 1 Gumuk 3 Tengaran 3 Sruwen 1 Bener 1 Ngentak 1 Kaligandu 1 Poncol 1 Sendang 1 Kalikendel 1 Total 30 Sumber : data olah 2014

Lokasi penyebaran kuesioner untuk pengambilan sampel hanya ada di beberapa dusun di desa Kecamatan Tengaran. Dari hasil penyebaran kuesioner, ditemukan bahwa dusun yang tidak menjadi responden merupakan dusun dengan

29

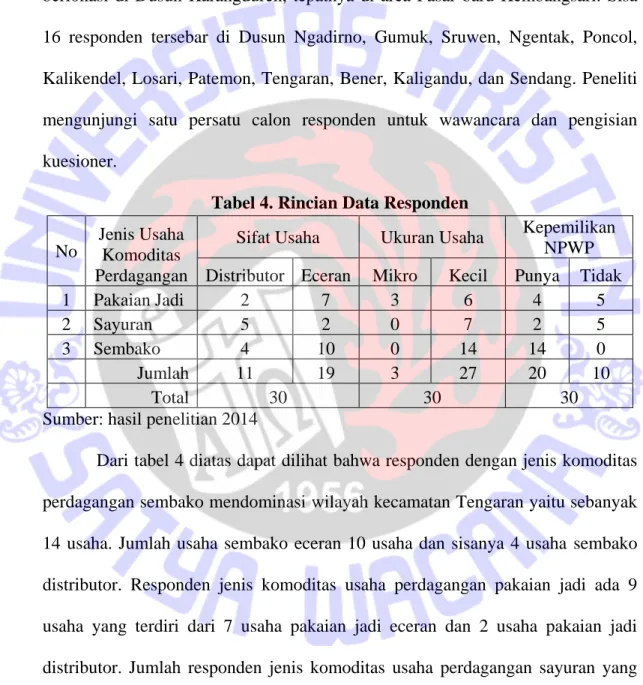

mayoritas penduduknya berprofesi sebagai petani sawah. Sedangkan objek penelitian ini adalah para pelaku UMKM sektor perdagangan dari jenis barang dagang pakaian jadi, sayuran, dan sembako. Dari data kuesioner, 14 responden berlokasi di Dusun Karangduren, tepatnya di area Pasar baru Kembangsari. Sisa 16 responden tersebar di Dusun Ngadirno, Gumuk, Sruwen, Ngentak, Poncol, Kalikendel, Losari, Patemon, Tengaran, Bener, Kaligandu, dan Sendang. Peneliti mengunjungi satu persatu calon responden untuk wawancara dan pengisian kuesioner.

Tabel 4. Rincian Data Responden No

Jenis Usaha Komoditas Perdagangan

Sifat Usaha Ukuran Usaha Kepemilikan NPWP Distributor Eceran Mikro Kecil Punya Tidak

1 Pakaian Jadi 2 7 3 6 4 5

2 Sayuran 5 2 0 7 2 5

3 Sembako 4 10 0 14 14 0

Jumlah 11 19 3 27 20 10

Total 30 30 30

Sumber: hasil penelitian 2014

Dari tabel 4 diatas dapat dilihat bahwa responden dengan jenis komoditas perdagangan sembako mendominasi wilayah kecamatan Tengaran yaitu sebanyak 14 usaha. Jumlah usaha sembako eceran 10 usaha dan sisanya 4 usaha sembako distributor. Responden jenis komoditas usaha perdagangan pakaian jadi ada 9 usaha yang terdiri dari 7 usaha pakaian jadi eceran dan 2 usaha pakaian jadi distributor. Jumlah responden jenis komoditas usaha perdagangan sayuran yang ditemui di kecamatan Tengaran berjumlah 7 usaha. Terdiri dari 5 usaha sayuran distributor dan sisanya 2 usaha sayuran eceran.

30

Dari hasil pengumpulan data, ditemukan jumlah ukuran usaha mikro ada 3 usaha yaitu usaha dangang pakaian jadi. Ukuran usaha kecil ada 27 usaha yang terdiri dari 6 usaha pakaian jadi, 7 usaha sayuran, dan 14 usaha sembako. Dari responden yang berhasil ditemui, tidak satupun yang dapat dikategorikan sebagai usaha menengah.

Dari 30 responden yang telah diwawancarai, peneliti menemukan bahwa 67% responden atau 20 responden sudah ber-NPWP dan 33% responden atau 10 responden belum NPWP. Ditemukan bahwa responden yang belum ber-NPWP merupakan pedagang baru dan belum mengurus pembuatan ber-NPWP. Responden yang sudah ber-NPWP merupakan pengusaha yang sudah lama menjadi pedagang di wilayah Kecamatan Tengaran. Hal ini akan berakibat pada pengenaan pajak terutang, dimana bagi WP yang tidak ber-NPWP akan dikenakan pajak 100% lebih tinggi dari tarif PPh. Seluruh usaha jenis komoditas perdagangan di wilayah Kecamatan Tengaran yang menjadi sampel penelitian, merupakan bentuk usaha perseorangan. Jenis eceran maupun distributor ditangani oleh pemilik usaha sendiri.

Penghitungan Pendapatan dan Biaya

Dari hasil penelitian, ditemukan cara menghitung peredaran usaha dengan melihat kondisi pasar saat ramai dan sepi hal ini dilakukan untuk meminimalisir bias data.

Jenis Komoditas Ramai Sepi Pakaian 2 bulan 10 bulan Sayuran 11 bulan 1 bulan Sembako 11 bulan 1 bulan

31

Kondisi diatas sesuai hasil wawancara masing-masing responden. Pedagang jenis komoditas pakaian mengalami masa ramai saat momen lebaran dan tahun baru, pedagang sayuran dan sembako mengalami masa sepi saat bulan Ramadhan. Cara menghitung rata-rata peredaran usaha selama setahun :

1. Pakaian : (2/12*Peredaran usaha saat ramai setahun) + (10/12* Peredaran usaha saat sepi setahun)

2. Sayuran : (11/12*Peredaran usaha saat ramai setahun) + (10/12* Peredaran usaha saat sepi setahun)

3. Sembako : (11/12*Peredaran usaha saat ramai setahun) + (1/12* Peredaran usaha saat sepi setahun)

Biaya-biaya yang terjadi selama periode berjalan antara lain : 1. HPP 3. Listrik dan Air 2. Gaji / Upah 4. Biaya Sewa

Tabel 5. Data Peredaran Usaha dan Biaya UMKM Per Tahun (Rupiah)

32

Tabel 5 diatas menyajikan data peredaran usaha dan biaya dari 30 responden yang dibagi berdasarkan jenis komoditas dan sifat usaha. Peredaran usaha terendah ditemukan pada pedagang eceran pakaian jadi yaitu Rp 105.000.000,00. Peredaran usaha terbesar ditemukan pada pedagang distributor sembako yaitu Rp 1.230.000.000,00. Rata-rata peredaran usaha dalam penelitian yaitu Rp 518.341.667,00. Biaya usaha yang terendah adalah Rp 75.600.000,00 ditemukan pada pedagang eceran pakaian jadi. Biaya usaha tertinggi senilai Rp 773.000.000,00 ditemukan pada pedagang distributor sembako. Rata-rata pengeluaran biaya usaha Rp 348.962.143,00.

Tabel 6. Data Nilai Pajak Terutang Per Tahun (Rupiah)

Sumber : data olah 2014

Besarnya pajak terutang dengan nilai terendah menurut metode pembukuan ditemukan pada pedagang eceran pakaian jadi yaitu Rp 255.000,00. Besar pajak terutang dengan nilai tertinggi pada pedagang distributor sembako

33

yaitu Rp 77.300.000,00. Rata-rata besarnya pajak terutang dari hasil perhitungan metode pembukuan Rp 19.344.973,00.

Besarnya pajak terutang dengan nilai terendah menurut metode pencatatan ditemukan pada pedagang eceran pakaian jadi yaitu Rp 97.500,00. Besarnya pajak terutang dengan nilai tertinggi ditemukan pada pedagang sembako distributor yaitu Rp 39.787.500,00. Rata-rata besarnya pajak terutang dari hasil perhitungan metode pencatatan Rp 10.717.530,00.

Besarnya pajak terutang dengan nilai terendah berdasarkan metode penghitungan PP No. 46 Tahun 2013 ditemukan pada pedagang pakaian jadi eceran yaitu Rp 1.050.000,00. Besar pajak terutang dengan nilai tertinggi ditemukan pada pedagang sembako distributor yaitu Rp 12.300.000,00. Rata-rata besarnya nilai pajak terutang dari hasil perhitungan metode PP No.46 Tahun 2013 Rp 5.183.417,00.

Tabel 7. Nilai Nominal dan Tarif Efektif

34

Tabel 7 diatas memberikan informasi metode penghitungan pajak yang menghasilkan nilai nominal pajak terendah dan rasio pajak terhadap peredaran usaha (tarif efektif). Pada usaha perdagangan bersifat distributor, besarnya pajak terutang paling rendah ada pada metode pembukuan, dengan nilai Rp 392.500,00 Usaha perdagangan bersifat eceran akan menghasilkan besarnya pajak terutang terendah pada metode pencatatan dengan nilai Rp 97.500,00. Pada usaha berjenis komoditas pakaian, besarnya pajak terutang paling rendah ada pada metode pencatatan, dengan nilai Rp 255.000,00. Usaha berjenis komoditas sayuran besarnya pajak terutang terendah pada metode pembukuan dengan nilai Rp 1.570.000,00. Pada usaha berjenis komoditas sembako besarnya pajak terutang terendah pada metode pembukuan dengan nilai Rp 817.500,00. Tabel diatas memberikan informasi nilai nominal pajak terutang terendah dan tertinggi berdasarkan ukuran usahanya. Pada usaha perdagangan berukuran mikro, besarnya pajak terutang paling rendah ada pada metode pencatatan, dengan nilai Rp 97.500,00. Usaha perdagangan berukuran kecil akan menghasilkan besarnya pajak terutang terendah pada metode pembukuan dengan nilai Rp 817.500,00

Untuk menentukan metode perhitungan pajak terutang mana yang paling efisien bagi pelaku usaha, perlu dilakukan analisis tarif efektif atau rasio pajak terutang terhadap peredaran usaha. Tabel 7 menunjukkan prosentase perbandingan pajak terutang terhadap peredaran usaha, sesuai analisis sifat usaha, jenis komoditas, dan ukuran usaha. Pada usaha perdagangan bersifat distributor, perhitungan pajak dengan metode pembukuan menghasilkan rata-rata besarnya

35

pajak terutang selama satu tahun berjalan adalah 4,60 persen dari peredaran usaha setahun. Perhitungan pajak dengan metode pembukuan pada usaha perdagangan bersifat eceran menghasilkan rata-rata besarnya pajak terutang selama satu tahun berjalan sebesar 2,96 persen dari peredaran usaha selama setahun. Perhitungan pajak dengan metode pencatatan pada usaha perdagangan bersifat distributor menghasilkan rata-rata besarnya pajak terutang selama satu tahun berjalan sebesar 2,42 persen dari peredaran usaha selama setahun. Sedangkan perhitungan pajak dengan metode pencatatan untuk usaha perdagangan bersifat eceran, menghasilkan rata-rata besarnya prosentase pajak terutang selama satu tahun berjalan sebesar 2,96 persen dari peredaran usaha selama setahun.

Tabel diatas juga menunjukkan tarif efektif ketiga metode penghitungan pajak berdasarkan jenis komoditasnya. Usaha dagang berjenis komoditas pakaian jadi, perhitungan pajak dengan metode pembukuan menghasilkan rata-rata besarnya pajak terutang selama satu tahun berjalan adalah 1,84 persen dari peredaran usaha setahun. Perhitungan pajak dengan metode pembukuan pada usaha dagang berjenis komoditas sayuran menghasilkan rata-rata besarnya pajak terutang selama satu tahun berjalan sebesar 2,52 persen dari peredaran usaha selama setahun. Perhitungan pajak dengan metode pembukuan pada usaha dagang berjenis komoditas sembako menghasilkan rata-rata besarnya pajak terutang selama satu tahun berjalan sebesar 4,81 persen dari peredaran usaha selama setahun.

36

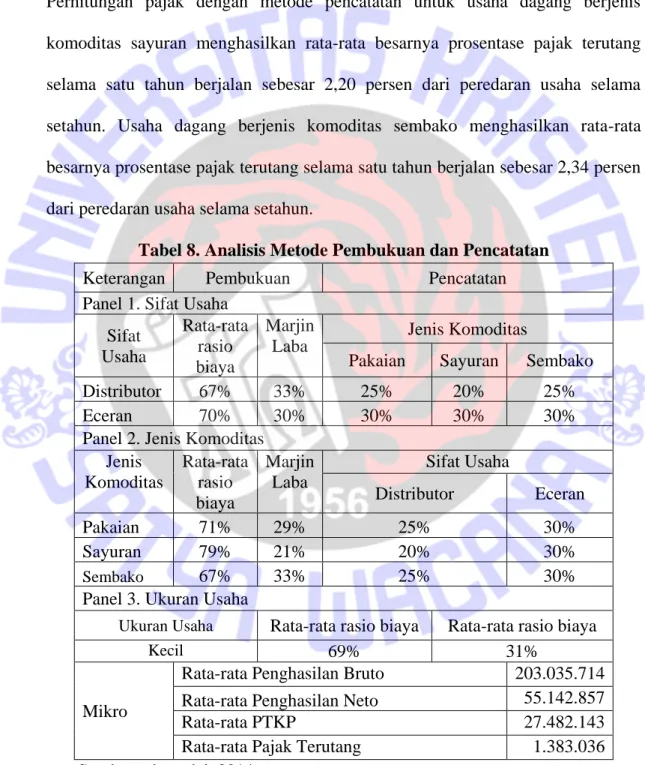

Perhitungan pajak dengan metode pencatatan pada usaha dagang berjenis komoditas pakaian jadi menghasilkan rata-rata besarnya pajak terutang selama satu tahun berjalan sebesar 1,17 persen dari peredaran usaha selama setahun. Perhitungan pajak dengan metode pencatatan untuk usaha dagang berjenis komoditas sayuran menghasilkan rata-rata besarnya prosentase pajak terutang selama satu tahun berjalan sebesar 2,20 persen dari peredaran usaha selama setahun. Usaha dagang berjenis komoditas sembako menghasilkan rata-rata besarnya prosentase pajak terutang selama satu tahun berjalan sebesar 2,34 persen dari peredaran usaha selama setahun.

Tabel 8. Analisis Metode Pembukuan dan Pencatatan Keterangan Pembukuan Pencatatan Panel 1. Sifat Usaha

Sifat Usaha Rata-rata rasio biaya Marjin Laba Jenis Komoditas

Pakaian Sayuran Sembako

Distributor 67% 33% 25% 20% 25%

Eceran 70% 30% 30% 30% 30%

Panel 2. Jenis Komoditas Jenis Komoditas Rata-rata rasio biaya Marjin Laba Sifat Usaha Distributor Eceran Pakaian 71% 29% 25% 30% Sayuran 79% 21% 20% 30% Sembako 67% 33% 25% 30%

Panel 3. Ukuran Usaha

Ukuran Usaha Rata-rata rasio biaya Rata-rata rasio biaya

Kecil 69% 31%

Mikro

Rata-rata Penghasilan Bruto 203.035.714 Rata-rata Penghasilan Neto 55.142.857

Rata-rata PTKP 27.482.143

Rata-rata Pajak Terutang 1.383.036 Sumber : data olah 2014

37

Perhitungan pajak terhutang dengan PP No 46 Tahun 2013 menghasilkan rasio pajak terutang terhadap peredaran usaha (tarif efektif) paling kecil dibandingkan metode pembukuan maupun pencatatan, baik berdasarkan sifat usaha, jenis komoditas, maupun ukuran usaha. Hal ini disebabkan karena usaha perdagangan yang dijadikan responden penelitian ini memiliki marjin laba yang cukup tinggi yaitu 33 persen pada perdagangan distributor dan 30 persen pada usaha perdagangan eceran (lihat tabel 8).

Apabila diasumsikan para wajib pajak dikenakan lapisan pertama tarif PPh Orang Pribadi sebesar 5%, maka besarnya pajak terutang menurut metode pembukuan menghasilkan besar beban pajak yang lebih tinggi dibanding metode PP No 46 Tahun 2013. Pada perhitungan pajak terutang dengan metode pembukuan, maka kurang lebih besarnya pajak yang ditanggung usaha distributor adalah 1,65 persen (5% x marjin laba sebesar 33%) dari peredaran usaha setahun. Adapun perdagangan usaha eceran menanggung 1,5 persen (5% x marjin laba sebesar 30%) dari peredaran usaha setahun.

Apabila dilakukan perhitungan pajak dengan metode pencatatan, usaha perdagangan distributor menanggung antara 1 persen sampai dengan 1,25 persen (5% x norma penghitungan usaha jenis perdagangan distributor antara 20% sampai 25%) dari peredaran usaha setahun, sedangkan usaha perdagangan eceran menanggung 1,5 persen (5% x norma penghitungan usaha jenis perdagangan eceran sebesar 30%). Perhitungan pajak terutang dengan metode PP No 46 Tahun

38

2013, besar pajak yang ditanggung usaha perdagangan distributor maupun eceran adalah 1 persen dari peredaran usaha setahun (lihat tabel 8).

Perhitungan pajak terhutang dengan PP No 46 Tahun 2013 menghasilkan rasio pajak terutang terhadap peredaran usaha paling kecil dibandingkan metode pembukuan maupun pencatatan, baik pada usaha dagang dengan jenis komoditas pakaian jadi, sayuran, dan sembako. Hal ini disebabkan karena usaha perdagangan yang dijadikan responden penelitian ini memiliki marjin laba yang cukup tinggi yaitu 29 persen pada usaha berjenis komoditas pakaian jadi, 21 persen pada usaha berjenis komoditas sayuran dan 33 persen pada usaha berjenis komoditas sembako.

Apabila diasumsikan para wajib pajak dikenakan lapisan pertama tarif PPh Orang Pribadi sebesar 5%, maka besarnya pajak terutang menurut metode pembukuan menghasilkan besar beban pajak yang lebih tinggi dibanding metode PP No 46 Tahun 2013. Pada perhitungan pajak terutang dengan metode pembukuan, maka kurang lebih besarnya pajak yang ditanggung usaha dagang berjenis komoditas pakaian jadi adalah 1,45 persen (5% x marjin laba sebesar 29%) dari peredaran usaha setahun. Adapun usaha dagang berjenis komoditas sayuran menanggung 1,05 persen (5% x marjin laba sebesar 21%) dari peredaran usaha setahun. Usaha dagang berjenis komoditas sembako menanggung 1,65 persen (5% x marjin laba sebesar 33%).

Apabila dilakukan perhitungan pajak dengan metode pencatatan, usaha dagang berjenis komoditas pakaian jadi menanggung antara 1,25 persen sampai

39

dengan 1,5 persen ( 5% x norma penghitungan usaha dagang berjenis komoditas pakaian jadi antara 25% sampai 30%) dari peredaran usaha setahun. Usaha dagang berjenis komoditas sayuran menanggung antara 1 persen sampai dengan 1,5 persen ( 5% x norma penghitungan usaha dagang berjenis komoditas sayuran antara 20% sampai 30%) dari peredaran usaha setahun dan usaha dagang berjenis komoditas sembako menanggung antara 1,25 persen sampai dengan 1,5 persen (5% x norma penghitungan usaha dagang berjenis komoditas sembako antara 25% sampai 30%). Sedangkan untuk perhitungan pajak terutang dengan metode PP No 46 Tahun 2013, besar pajak yang ditanggung usaha dagang berdasarkan jenis komoditasnya (pakaian jadi, sayuran, dan sembako) adalah 1 persen dari peredaran usaha setahun.

Untuk menentukan metode perhitungan pajak terutang mana yang paling efisien bagi pelaku usaha, perlu dilakukan analisis nilai rasio antara pajak terutang terhadap peredaran usaha, yang disajikan pada tabel dibawah ini.

Tabel diatas juga menunjukkan prosentase perbandingan pajak terutang terhadap peredaran usaha, dengan ketiga metode penghitungan pajak berdasarkan ukuran usahanya. Pada usaha perdagangan berukuran mikro, perhitungan pajak dengan metode pembukuan menghasilkan rata-rata besarnya pajak terutang selama satu tahun berjalan adalah 0,99 persen dari peredaran usaha setahun. Perhitungan pajak dengan metode pembukuan pada usaha perdagangan berukuran kecil menghasilkan rata-rata besarnya pajak terutang selama satu tahun berjalan sebesar 3,98 persen dari peredaran usaha selama setahun. Perhitungan pajak

40

dengan metode pencatatan pada usaha perdagangan berukuran mikro menghasilkan rata-rata besarnya pajak terutang selama satu tahun berjalan sebesar 0,68 persen dari peredaran usaha selama setahun. Sedangkan perhitungan pajak dengan metode pencatatan untuk usaha perdagangan berukuran kecil, menghasilkan rata-rata besarnya prosentase pajak terutang selama satu tahun berjalan sebesar 2,53 persen dari peredaran usaha selama setahun. Perhitungan pajak dengan metode PP No 46 Tahun 2013 untuk Usaha berukuran mikro dan kecil, menghasilkan rata-rata prosentase pajak terutang selama satu tahun berjalan sebesar 1,00 persen dari peredaran usaha selama setahun.

Perhitungan pajak terhutang dengan metode pencatatan menghasilkan rasio pajak terutang terhadap peredaran usaha paling kecil pada usaha berukuran mikro. Sedangkan perhitungan pajak terhutang dengan metode PP No 46 Tahun 2013 menghasilkan rasio pajak terutang terhadap peredaran usaha paling kecil pada usaha berukuran kecil. Pada usaha berskala mikro, besarnya pajak terutang yang efektif menjadi beban pengusaha adalah 0,68 persen. Kondisi ini bisa terjadi karena nilai PTKP yang menjadi pengurang PKP bernilai relatif material pada usaha mikro, sehingga adanya PTKP dapat menurunkan pajak terutang sampai dibawah 1 persen. Tabel diatas juga menggambarkan bahwa rata-rata PTKP pada usaha berskala mikro hampir mencapai 50 persen dari penghasilan bersihnya, sehingga dengan adanya PTKP ini akan menyebabkan pengurangan yang cukup material pada jumlah pajak terutang.

41

Adapun pada usaha berukuran kecil, perhitungan pajak terhutang dengan PP No 46 Tahun 2013 menghasilkan rasio pajak terutang terhadap peredaran usaha paling kecil dibandingkan metode pembukuan maupun pencatatan. Hal ini disebabkan karena usaha perdagangan berukuran kecil yang dijadikan responden penelitian ini memiliki marjin laba yang cukup tinggi yaitu 31 persen. Apabila diasumsikan para wajib pajak dikenakan lapisan pertama tarif PPh Orang Pribadi sebesar 5%, maka besarnya pajak terutang menurut metode pembukuan menghasilkan besar beban pajak yang lebih tinggi dibanding metode PP No 46 Tahun 2013. Pada perhitungan pajak terutang dengan metode pembukuan, maka kurang lebih besarnya pajak yang ditanggung usaha kecil adalah 1,55 persen (5% x marjin laba sebesar 31%) dari peredaran usaha setahun.

42 PENUTUP

Kesimpulan

Bagian ini akan menyimpulkan penghitungan pajak terutang yang paling efisien bagi UMKM sektor perdagangan di Kecamatan Tengaran apabila dilihat dari sifat usaha (distributor dan eceran), jenis komoditas (pakaian jadi, sayuran, sembako), dan ukuran usahanya (mikro dan kecil). Sesuai hasil penelitian, penghitungan pajak dengan Metode PP No 46 tahun 2013 akan menghasilkan prosentase pajak terutang paling efisien untuk usaha dagang baik bersifat distributor maupun eceran, berjenis komoditas pakaian jadi, sayuran dan sembako serta usaha dagang berukuran kecil, sedangkan penghitungan pajak metode pencatatan akan menghasilkan prosentase pajak terutang paling efisien pada usaha berukuran mikro.

Menurut Adhitama (2013), dari sudut pandang UKM level mikro dan kecil hanya 9 dari 30 responden yang mencapai efisiensi pajak dengan metode berdasarkan PP 46 Tahun 2013. Berdasarkan temuan tersebut akan menguntungkan bagi UKM level mikro dan kecil apabila penerapan PP 46 Tahun 2013 bersifat opsional. Sifat opsional mengakibatkan wajib pajak memiliki keleluasaan dalam pelaksanaan kewajibannya

Implikasi

Implikasi dari temuan penelitian mencakup pada dua hal, yaitu implikasi teoritis dan praktis. Implikasi teoritis berhubungan dengan metode penghitungan pajak bagi wajib pajak, dimana hasil penelitian ini mengindikasikan bahwa tidak

43

ada metode tertentu yang efisien bagi seluruh wajib pajak. Implikasi praktis temuan penelitian adalah dapat memberikan masukan bagi Pemerintah agar perlu mempertimbangkan syarat keharusan penggunaan penghitungan pajak dengan metode PP No 46 Tahun 2013 bagi wajib pajak tertentu, namun pemberlakuan metode perhitungan pajak tersebut lebih merupakan pilihan atau opsional (antara pembukuan dan pencatatan menurut UU PPh no 36 tahun 2008 atau PP no 46 tahun 2013). Apabila jiwa dari pemberlakuan PP No 46 Tahun 2013 adalah untuk kesederhanaan dan kemudahan bagi wajib pajak, maka akan baik jika pemerintah memberikan pilihan bebas bagi wajib pajak terkait metode apakah yang akan dipakai (menurut UU No 36 Tahun 2008 atau PP No 46 Tahun 2013). Pemberian pilihan bebas ini akan memberikan insentif bagi wajib pajak, terutama pada kelompok yang dirugikan oleh penerapan PP No 46 Tahun 2013.

Berdasarkan hasil penelitian, untuk kelompok responden usaha perdagangan berukuran mikro, PP No 46 Tahun 2013 bukan metode penghitungan pajak yang menghasilkan pajak efisien karena apabila mereka diperkenankan memilih dan mampu untuk melaksanakan pencatatan, maka beban pajak mereka akan lebih kecil. Dari sudut pandang pemerintah perlu dievaluasi dan dipertimbangkan penerapan metode perhitungan pajak penghasilan khususnya terkait penerapan PP 46 Tahun 2013 tidak bersifat wajib melainkan bersifat opsional (dapat tetap memilih perhitungan pajak penghasilan menurut UU no 36 tahun 2008).

44

Keterbatasan Penelitian dan Saran Penelitian Selanjutnya

Hasil penelitian ini menganalisa metode penghitungan pajak dari prinsip efisiensi. Padahal pada dasarnya pembentukan Peraturan Pemerintah No. 46 Tahun 2013 bertujuan memberi kemudahan kepada para wajib pajak terhadap kewajiban perpajakannya. Dengan adanya kemudahan tersebut, diharapkan kesadaran dan kepatuhan wajib pajak untuk memenuhi kewajibannya semakin meningkat. Oleh karena itu di masa yang akan datang diharapkan dapat dilakukan penelitian tentang kesadaran, minat, dan kepatuhan wajib pajak terhadap kewajiban perpajakannya pasca terbentuknya PP No. 46 Tahun 2013.

45

DAFTAR PUSTAKA

Adhitama, Satria. 2013. Pajak Penghasilan Pada Para Pelaku Usaha Konveksi di Kecamatan Tingkir Kota Salatiga. Skripsi. Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana. Salatiga.

Andarini, Pris K. 2010. Dampak Dimensi Keadilan Pajak Terhadap Tingkat Kepatuhan Wajib Pajak Badan. Fakultas Ekonomi Universitas Diponegoro Semarang.

Anwar, Saiful S, dan Parama, Afida .R. 2013. Dimensi Keadilan Atas Pemberlakuan PP No 46 tahun 2013 dan Peningkatan Kepatuha Wajib Pajak. Prosiding Simposium Nasional Perpajakan 4 STIEI Kayuwangi. Banjarmasin.

Ariabima Forum Bisnis Indonesia ( Metro TV ). 22 Juli 2013. “Pajak Untuk Usaha Mikro Kecil Menengah”. Diakses tanggal 7 Agustus 2014. http://www.youtube.com/watch?v=OjDAh9jAkvs

Artikel Online “Penyederhanaan Aturan Pajak Dalam Peraturan Pemerintah Nomor 46 Tahun 2013. 1 September 2013. Diakses tanggal 10 Agustus 2014. http://www.pajak.go.id/content/news/penyederhanaan-aturan-pajak-dalam-peraturan-pemerintah-nomor-46-tahun-2013

Arum, Harjanti P. 2012. Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus, dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi Yang Melakukan Kegiatan Usaha dan Pekerjaan Bebas. Skripsi. Fakultas Ekonomi Universitas Diponegoro. Semarang

Badan Pusat Statistik Perdagangan Kabupaten Semarang. (2012). Diakses 20-Aug-2014. http://semarangkab.bps.go.id/index.php?hal=tabel&id=23 Barata, Adya. 2011. Panduan Lengkap Pajak Penghasilan. Jakarta: Visimedia. Berita Online “Harian Bisnis Indonesia”. 30 Juli 2012. Artikel berjudul “Tingkat

Kepatuhan Wajib Pajak Rendah”. Diakses tanggal 10 Agustus 2014. http://www.ortax.org/ortax/?mod=berita&page=show&id=12450&q=&hl m=6

Chandra, Yanuar T. 2011. Pengaruh Elastisitas Produk Domestik Bruto (PDB) Terhadap Penyerapan Tenaga Kerja UKM. Fakultas Ekonomika dan Bisnis Universitas Brawijaya. Malang.

Choiruman, A. (2004). Pemeriksaan Pajak Masa Depan. Diakses tanggal 20 Agustus 2014. http://www.indodigest.com/indonesia-specialthoughts-106.html

46

Herman, R. And H, Nurul. 2013. Peranan UMKM dalam Pembangunan Ekonomi Indonesia Melalui Pajak. Fakultas Ekonomi dan Bisnis Universitas Mercu Buana. Jakarta.

Jacklyn, Eunike S, dan Sirajuddin, Betri. 2013. Pemahaman Wajib Pajak Terhadap Peraturan Pemerintah Nomor 46 Tahun 2013 Tentang Pajak UKM. Skripsi. Universitas Bina Darma. Palembang

Komoditi Produk Jenis Usaha (KPJU) Unggulan Lintas Sektorat Tingkat Kabupaten di Provinsi Jawa Tengah. Diakses tanggal 6 Agustus 2014. http://www.bi.go.id/id/umkm/kelayakan/komoditi/Default.aspx?Prov=Jaw a%20Tengah

Kurniawan, Richard. 2004. Sadar Pajak, Kunci Pembangunan. Fakultas Ilmu Sosial dan Ilmu Politik. Universitas Indonesia. Jakarta

Laporan Studi Potensi Perusahaan Usaha Mikro Kecil Menengah Untuk Go

Public. (2011). Diakses tanggal 27 Agustus 2014.

http://www.bapepam.go.id/pasar_modal/publikasi_pm/kajian_pm/studi-2011/potensi-ukm-go-public

Mardiasmo, 2011. Edisi Revisi 2011. Perpajakan. Yogyakarta: Andi.

Peraturan Pemerintah Republik Indonesia Tahun 2013 Nomor 46 Tentang Pajak Penghasilan Atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu.

Peraturan daerah kabupaten Semarang No. 6 Tahun 2011 Tentang Rencana Tata Ruang Wilayah kabupaten Semarang 2011-2031

Prasetyono, Sunar. 2011. Panduan Lengkap Tata Cara Perhitungan Pajak Penghasilan dan Petunjuk Pengisian SPT. Jakarta: Laksana.

Resyniar, Gandhys. 2013. Persepsi Pelaku Usaha Mikro kecil Menengah Terhadap Penerapan PP. 46 Tahun 2013. Jurnal Ilmiah Mahasiswa. Universitas Brawijaya.

Rustiyaningsih, Sri. 2011. Faktor-faktor yang mempengaruhi kepatuhan wajib pajak. Jurnal Widya Warta No. 002. Fakultas Ekonomi Universitas Katolik Widya Mandala. Madiun.

Siahaan. 2010. Analisis Tingkat Kepatuhan WPOP dalam penerapan Self System

Assesment di KPP Pratama Medan Polonia. Universitas Sumatera Utara.

Surat Keputusan Dirjen Pajak Nomor KEP-536/PJ/2000 Tentang Norma Penghitungan Penghasilan Neto Bagi Wajib Pajak Yang Menghitung Penghasilan Neto Dengan Norma Penghitungan.

Supriyono. Akuntansi Manajemen II [serial online] 1997. Diakses tanggal 27 November 2014.http://elib.unikom.ac.id/files/disk1/63/jbptunikompp-gdl-s1-2006-tatisetiaw-3102-bab-iita-i.doc.

47

Uma Sekaran. 2003. Fourth edition. Research Methods For Bussiness. United

States of America.Southern Illinois University Of Carbondale

Undang-Undang Nomor 36 Tahun 2008 mengenai Perubahan Keempat atas Undang-Undang Nomor 17 Tahun 2000 Tentang Pajak Penghasilan. Jakarta : PT. Cipta Bina Parama.

Undang-Undang Nomor 20 Tahun 2008 mengenai Usaha Mikro Kecil, dan Menengah.

Waluyo. 2012. Akuntansi Pajak (ed.1). Penerbit Salemba. Jakarta

Supramono, Damayanti, Theresia Woro, 2009, “Perpajakan Indonesia Mekanisme dan Perhitungan”, Penerbit ANDI, Yogyakarta

1 Lampiran 1

Rekapitulasi Data Responden

Jenis Komoditas Sifat Usaha Status Kriteria UMKM PTKP Rata-Rata Omzet Jumlah Biaya

Pakaian Jadi Eceran K/1 Kecil 28.350.000 495.000.000 417.200.000

Pakaian Jadi Distributor K/1 Mikro 28.350.000 290.000.000 253.800.000

Pakaian Jadi Eceran TK/0 Kecil 24.300.000 340.000.000 265.800.000

Pakaian Jadi Eceran K/2 Kecil 30.375.000 375.000.000 260.100.000

Pakaian Jadi Eceran K/3 Mikro 32.400.000 150.000.000 93.800.000

Pakaian Jadi Eceran TK/0 Mikro 24.300.000 210.000.000 164.000.000

Pakaian Jadi Eceran TK/0 Mikro 24.300.000 105.000.000 75.600.000

Pakaian Jadi Eceran K/1 Mikro 28.350.000 145.000.000 90.900.000

Pakaian Jadi Distributor K/1 Kecil 28.350.000 750.000.000 458.400.000

Sayuran Distributor TK/0 Mikro 24.300.000 258.750.000 149.400.000

Sayuran Distributor K/2 Kecil 30.375.000 705.000.000 526.800.000

Sayuran Distributor TK/0 Kecil 24.300.000 870.000.000 597.800.000

Sayuran Distributor K/3 Kecil 32.400.000 697.500.000 488.300.000

Sayuran Distributor K/1 Kecil 28.350.000 825.000.000 645.100.000

Sayuran Eceran K/2 Mikro 30.375.000 262.500.000 191.100.000

Sayuran Eceran TK/0 Kecil 24.300.000 352.500.000 296.800.000

Sembako Eceran K/1 Kecil 28.350.000 348.000.000 300.000.000

Sembako Eceran K/3 Kecil 32.400.000 525.000.000 409.400.000

Sembako Eceran K/3 Kecil 32.400.000 1.040.000.000 761.600.000

Sembako Eceran K/3 Kecil 32.400.000 910.000.000 546.000.000

Sembako Eceran K/2 Kecil 30.375.000 435.000.000 151.200.000

Sembako Distributor K/2 Kecil 30.375.000 350.000.000 271.700.000

Sembako Eceran TK/0 Kecil 24.300.000 885.000.000 511.600.000

Sembako Distributor K/1 Kecil 28.350.000 1.230.000.000 773.000.000

Sembako Distributor TK/0 Kecil 24.300.000 690.000.000 236.500.000

Sembako Distributor K/2 Kecil 30.375.000 650.000.000 312.000.000

Sembako Eceran K/1 Kecil 28.350.000 345.000.000 262.700.000

Sembako Eceran K/3 Kecil 32.400.000 697.500.000 395.200.000

Sembako Eceran K/1 Kecil 28.350.000 510.000.000 465.300.000

Sembako Eceran K/2 Kecil 30.375.000 517.500.000 383.000.000

2 Lampiran 2

3 Sumber : data olah 2014

4

Penghitungan Pajak Terutang

Sumber : data olah 2014

Lampiran 4

Jenis

Komoditas Sifat Usaha Status

Kriteria

UMKM PTKP

Rata-Rata

Omzet Jumlah Biaya

Pajak Terutang

Pembukuan Pencatatan PP 46 Pakaian Jadi Eceran K/1 Kecil 28.350.000 495.000.000 417.200.000 2.472.500 13.022.500 4.950.000 Pakaian Jadi Distributor K/1 Mikro 28.350.000 290.000.000 253.800.000 392.500 2.207.500 2.900.000 Pakaian Jadi Eceran TK/0 Kecil 24.300.000 340.000.000 265.800.000 2.495.000 6.655.000 3.400.000 Pakaian Jadi Eceran K/2 Kecil 30.375.000 375.000.000 260.100.000 7.678.750 7.318.750 3.750.000 Pakaian Jadi Eceran K/3 Mikro 32.400.000 150.000.000 93.800.000 1.190.000 630.000 1.500.000 Pakaian Jadi Eceran TK/0 Mikro 24.300.000 210.000.000 164.000.000 1.085.000 1.935.000 2.100.000 Pakaian Jadi Eceran TK/0 Mikro 24.300.000 105.000.000 75.600.000 255.000 360.000 1.050.000 Pakaian Jadi Eceran K/1 Mikro 28.350.000 145.000.000 90.900.000 1.287.500 757.500 1.450.000 Pakaian Jadi Distributor K/1 Kecil 28.350.000 750.000.000 458.400.000 35.812.500 18.872.500 7.500.000 Sayuran Distributor TK/0 Mikro 24.300.000 258.750.000 149.400.000 7.757.500 1.372.500 2.587.500 Sayuran Distributor K/2 Kecil 30.375.000 705.000.000 526.800.000 17.173.750 11.593.750 7.050.000 Sayuran Distributor TK/0 Kecil 24.300.000 870.000.000 597.800.000 32.185.000 17.455.000 8.700.000 Sayuran Distributor K/3 Kecil 32.400.000 697.500.000 488.300.000 21.520.000 11.065.000 6.975.000 Sayuran Distributor K/1 Kecil 28.350.000 825.000.000 645.100.000 17.732.500 15.497.500 8.250.000 Sayuran Eceran K/2 Mikro 30.375.000 262.500.000 191.100.000 2.051.250 2.418.750 2.625.000 Sayuran Eceran TK/0 Kecil 24.300.000 352.500.000 296.800.000 1.570.000 7.217.500 3.525.000 Sembako Eceran K/1 Kecil 28.350.000 348.000.000 300.000.000 982.500 6.407.500 3.480.000 Sembako Eceran K/3 Kecil 32.400.000 525.000.000 409.400.000 7.480.000 13.765.000 5.250.000 Sembako Eceran K/3 Kecil 32.400.000 1.040.000.000 761.600.000 31.900.000 38.420.000 10.400.000 Sembako Eceran K/3 Kecil 32.400.000 910.000.000 546.000.000 52.900.000 31.090.000 9.100.000 Sembako Eceran K/2 Kecil 30.375.000 435.000.000 151.200.000 33.356.250 10.018.750 4.350.000 Sembako Distributor K/2 Kecil 30.375.000 350.000.000 271.700.000 2.396.250 3.568.750 3.500.000 Sembako Eceran TK/0 Kecil 24.300.000 885.000.000 511.600.000 57.275.000 31.180.000 8.850.000 Sembako Distributor K/1 Kecil 28.350.000 1.230.000.000 773.000.000 77.162.500 36.872.500 12.300.000 Sembako Distributor TK/0 Kecil 24.300.000 690.000.000 236.500.000 77.300.000 17.230.000 6.900.000 Sembako Distributor K/2 Kecil 30.375.000 650.000.000 312.000.000 46.906.250 14.818.750 6.500.000 Sembako Eceran K/1 Kecil 28.350.000 345.000.000 262.700.000 3.092.500 6.272.500 3.450.000 Sembako Eceran K/3 Kecil 32.400.000 697.500.000 395.200.000 37.475.000 21.527.500 6.975.000 Sembako Eceran K/1 Kecil 28.350.000 510.000.000 465.300.000 817.500 13.697.500 5.100.000 Sembako Eceran K/2 Kecil 30.375.000 517.500.000 383.000.000 10.618.750 13.731.250 5.175.000

5

Statistik Deskriptif Nilai Pajak Menurut Sifat Usaha

Keterangan

Jenis Komoditas

Pakaian Jadi Sayur Sembako

D E D E D E

Panel 1. Metode Pembukuan

392.500 2.472.500 7.757.500 2.051.250 2.396.250 982.500 35.812.500 2.495.000 17.173.750 1.570.000 77.162.500 7.480.000 7.678.750 32.185.000 77.300.000 31.900.000 1.190.000 21.520.000 46.906.250 52.900.000 1.085.000 17.732.500 33.356.250 255.000 57.275.000 1.287.500 3.092.500 37.475.000 817.500 10.618.750 Minimal 392.500 255.000 7.757.500 1.570.000 2.396.250 817.500 Maksimal 35.812.500 7.678.750 32.185.000 2.051.250 77.300.000 57.275.000 Rata-Rata 18.102.500 2.351.964 19.273.750 1.810.625 50.941.250 23.589.750 Standar Deviasi 25045722 2479763 8819799,9 340295,1 35380013 21675903 Panel 2. Metode Pencatatan

2.207.500 1.622.500 2.019.375 1.762.500 3.568.750 3.797.500 18.872.500 4.105.000 16.881.250 4.573.750 39.787.500 9.827.500 4.506.250 23.980.000 17.230.000 29.140.000 255.000 16.296.250 14.818.750 24.265.000 1.410.000 21.685.000 6.756.250 97.500 24.542.500 395.000 3.685.000 16.296.250 9.872.500 9.850.000 Minimal 2.207.500 97.500 2.019.375 1.762.500 3.568.750 3.685.000 Maksimal 18.872.500 4.506.250 23.980.000 4.573.750 39.787.500 29.140.000 Rata-Rata 10.540.000 1.770.179 16.172.375 3.168.125 18.851.250 13.803.250 Standar Deviasi 11783935 1829105 8546538,78 1987854 15174220 9221053,5 Panel 3. Metode PP 46 Tahun 2013

2.900.000 4.950.000 2.587.500 2.625.000 3.500.000 3.480.000 7.500.000 3.400.000 7.050.000 3.525.000 12.300.000 5.250.000

6 1.500.000 6.975.000 6.500.000 9.100.000 2.100.000 8.250.000 4.350.000 1.050.000 8.850.000 1.450.000 3.450.000 6.975.000 5.100.000 5.175.000 Minimal 2.900.000 1.050.000 2.587.500 2.625.000 3.500.000 3.450.000 Maksimal 7.500.000 4.950.000 8.700.000 3.525.000 12.300.000 10.400.000 Rata-Rata 5.200.000 2.600.000 6.712.500 3.075.000 7.300.000 6.213.000 Standar Deviasi 3252691,2 1453158 2424484,5 636396,1 3662421,8 2476959,6 Sumber : data olah 2014

Lampiran 5

Rekapitulasi Metode Penghitungan Pajak Menurut Sifat Usaha

Sumber : data olah 2014 Keterangan

Jenis Komoditas

Pakaian Jadi Sayur Sembako

Distributor Eceran Distributor Eceran Distributor Eceran Pembukuan 392.500 255.000 7.757.500 1.570.000 2.396.250 817.500 Pencatatan 2.207.500 97.500 2.019.375 1.762.500 3.568.750 3.685.000 PP No.46 2.900.000 1.050.000 2.587.500 2.625.000 3.500.000 3.450.000