1 1.1 Latar Belakang

Dalam era globalisasi yang semakin maju dan berkembang, terdapat banyak inovasi, teknologi dan persaingan bisnis yang semakin ketat sehingga memaksa perusahaan-perusahaan untuk mengubah strategi dan cara berpikir secara global. Dengan adanya inovasi teknologi yang semakin mempercepat melakukan berbagai aktivitas dengan segala keterbatasan dan kelebihannya menjadikan persaingan di dalam bisnis semakin kompetitif. Hal ini menyebabkan perusahaan harus mengubah strategi berbisnis menjadi bisnis yang mempunyai berbagai pengetahuan-pengetahuan di dalam bisnisnya (knowledge business).

Dengan perkembangan inovasi dan teknologi yang kompetitif di dalam dunia bisnis saat ini membuat perusahaan bergantung pada suatu penciptaan transformasi dan kapitalisasi dari pengetahuan itu sendiri agar dapat meningkatkan kemakmuran perusahaan tersebut. Kemajuan ekonomi global berbasis informasi dan teknologi mempengaruhi pengelolaan bisnis dan strategi dalam bersaing di perusahaan. Kemampuan bersaing kini tidak hanya terletak pada kepemilikan aset berwujud tetapi lebih pada inovasi, system informasi, pengelolaan organisasi dan sumber daya yang dimiliki.

intelektual yang bersifat abstrak dan tidak nyata untuk dijadikan penggerak utama dalam pengembangan bisnis. Adanya fenomena perdagangan bebas yang menciptakan struktur ekonomi global menyebabkan arus lalu lintas barang, jasa, modal dan tenaga kerja dapat berpindah dari satu negara ke negara lain tanpa adanya batasan dan rintangan. Hal ini mengakibatkan terjadinya pergeseran paradigma dari penekanan paradigma physical capital ke paradigma baru yang memfokuskan pada intellectual capital. Ukuran yang tepat tentang physical capital yaitu dana-dana keuangan dan intellectual potential yang direpresentasikan oleh karyawan dengan segala potensi dan kemampuan yang melekat pada karyawan-karyawan tersebut. Sumber daya manusia mempunyai peranan utama dalam proses peningkatan produktifitas karena alat produksi dan teknologi pada hakekatnya diciptakan oleh manusia dan juga dioperasikan oleh manusia.

Dari berbagai definisi aset di atas dapat ditarik beberapa karakteristik dari aset, yaitu :

1. Aset merupakan manfaat ekonomi yang diperoleh di masa depan,

2. Aset dikuasai oleh perusahaan, dalam artian dikendalikan oleh perusahaan, dan

3. Aset merupakan hasil dari transaksi atau peristiwa masa lalu.

Menurut Frank, (1999), aset dibedakan menjadi dua, yaitu aset berwujud dan aset tidak berwujud. Aset berwujud adalah aset yang nilainya bergantung pada wujud fisiknya, seperti bangunan, tanah, mesin dll. Sedangkan aset yang tidak berwujud adalah aset yang tidak memiliki wujud secara nyata yang dimiliki guna menghasilkan maupun menyerahkan barang dan jasa, contoh dari aset tidak berwujud adalah hak paten, merk dagang, goodwill dan yang lainnya. Aset berwujud berarti modal perusahaan yang dapat dilihat, disentuh dan digunakan. Dengan berkembangnya teknologi modal tidak hanya semata-mata diartikan sebagai aset berwujud, tetapi lebih jauh lagi yang menyangkut tentang nilai (value). Kemampuan perusahaan untuk memobilisasi dan mengeksploitasi aset tak berwujudnya menjadi jauh lebih menentukan daripada melakukan investasi dan melakukan pengelolaan aset berwujud. Modal intelektual kini dirujuk sebagai faktor penyebab sukses yang penting dan karenanya akan semakin menjadi suatu perhatian bagi perusahaan dalam kajian strategi organisasi dan strategi pembangunan. Intellectual Capital merupakan bagian dari aset tidak berwujud (intangible asset). Intellectual capital juga didefinisikan sebagai kombinasi dari sumberdaya-sumberdaya intangible dan kegiatan-kegiatan yang membolehkan organisasi mentransformasi sebuah keuangan dan sumberdaya manusia dalam sebuah kecakapan sistem untuk menciptakan stakeholder value. Intellectual Capitalatau modal intelektual diyakini dapat berperan penting dalam peningkatan nilai perusahaan. Nilai yang dimilikinya tidak berhubungan dengan wujud fisiknya.

pengetahuan), menyebabkan perusahaan harus mampu meningkatkan pengetahuan bisnis mereka untuk dapat mencapai competitive advantagedalam bisnis mereka, pengetahuan bisnis ini disebut juga intellectual capital (IC). Hal ini juga menyebabkan kesulitan untuk memperkirakan nilai sebuah perusahaan, karena tidak hanya aset fisik, tetapi kita juga harus memperkirakan nilai intellectual capital (IC) dari sebuah perusahaan. Kesulitan ini diperkirakan sifat intellectual capital(IC) yang bersifat aktiva tidak berwujud (intangible asset).

Pada awal perkembangannya, modal hanya ditinjau dari aspek fisik yang berarti bahwa modal suatu perusahaan adalah segala sesuatu yang bisa dilihat, disentuh dan digunakan untuk menunjang kegiatan operasioanal perusahaan. Modal yang awalnya hanya berorientasi pada fisik berkembang semata-mata tidak hanya berwujud (fisik) yang dimiliki perusahaan, tetapi lebih jauh menyangkut tentang nilai (value). Tidak hanya modal fisik dan modal finansial dan berperan dalam penciptaan nilai dalam perusahaan. Munculnya abad informasi dan globalisasi, perusahaan tidak dapat hanya mengandalkan keunggulan kompetitif yang berkesinambungan hanya dengan menerapkan teknologi baru ke dalam modal fisik secara tepat atau hanya menerapkan dengan baik manajemen aset dan kewajiban. Kemampuan sebuah perusahaan untuk memobilisasi dan mengeksploitasi aset tak berwujudnya menjadi jauh lebih menentukan daripada melakukan investasi dan mengelola aset yang berwujud (Ekowati, 2011). Modal intelektual didudukan di tempat stategis dalam konteks kinerja atau kemajuan suatu organisasi atau masyarakat. Hal ini dikarenakan pertama, fenomena pergeseran tipe masyarakat dari masyarakat industrialis dan jasa ke masyarakat pengetahuan. Kedua, pada tataran mikro perusahaan, tampak agak sulit untuk tidak menyertakan atau mengaitkan perkembangan ini di dalam konteks persaingan dan pencarian basis keunggulan kompetitif (Rupidara dalam Ekowati, 2011).

Subramaniam dan Yound, 2005 dalam Huang dan Wu, 2010). Internasional Federation of Accountants (IFAC) mendefinisikan Intellectual Capital sebagai sinonim dari Intellectual Property (kekayaan intelektual), Intellectual Asset (aset intelektual,Knowledge asset(aset pengetahuan), modal ini dapat diartikan sebagai saham atau modal yang berbasis pengetahuan yang dimiliki oleh perusahaan.

Terdapat faktor yang mempengaruhi pengungkapan intellectual capital dalam laporan tahunan adalah kinerja intellectual capital. Perusahaan yang mempunyai kinerja intellectual capital yang baik cenderung untuk mengungkapkan intellectual capitalyang dimiliki oleh perusahaan dengan lebih baik. Dengan kata lain, semakin baik kinerja intellectual capital perusahaan maka semakin tinggi tingkat pengungkapannya. Hal ini dikarenakan pengungkapan informasi tentang intellectual capital dapat meningkatkan reputasi perusahaan dan kepercayaan stakeholders terhadap perusahaan. Terdapat pendekatan yang digunakan dalam penilaian dan pengukuran knowledge asset (aset pengetahuan) tersebut adalah Intellectual Capital (IC) yang telah menjadi fokus perhatian dalam berbagai bidang, baik manajemen, teknologi informasi, sosiologi, maupun akuntansi (Petty dan Guthrie,2000). Perusahaan perlu mengembangkan strategi untuk dapat bersaing dipasaran. Manfaat lain yang diperoleh perusahaan dengan melaporkan Intellectual Capital, selain untuk mengkomunikasikan keunggulan mereka, perusahaan juga dapat menarik sumber daya yang dimilikinya sehingga dapat menciptakan suatuvalue added(nilai tambah).

Tujuan meningkatkan nilai perusahaan semestinya menjadi dasar untuk pengambilan keputusan yang akan diambil oleh manajemen perusahaan. Nilai perusahaan yang didasarkan melalui indikator nilai pasar saham yang digunakan oleh para manajer keuangan untuk melakukan pengambilan keputusan. Dengan mengetahui tujuan manajemen keuangan secara benar dalam proses pengambilan keputusan sehingga dengan keputusan yang benar dan tepat akan meningkatkan nilai perusahaan dan akhirnya akan berdampak pada kemakmuran perusahaan tersebut.

Tujuan utama ekonomi yang berbasis pengetahuan adalah untuk menciptakan nilai tambah (value added). Sedangkan untuk dapat menciptakan value added dibutuhkan ukuran yang tepat tentang physical capital (yaitu dana-dana keuangan) dan intellectual potencial (direpresentasikan oleh karyawan dengan segala potensi dan kemampuan yang melekat pada mereka). Terbatasnya ketentuan standar akuntansi tentang IC mendorong para ahli untuk membuat model pengukuran dan pelaporan IC(Ulum et. Al., 2014). Salah satu model yang sangat popular di berbagai negara adalah Value Added Intellectual Coefficient (VAICTM) yang dikembangkan oleh Pulic (1998). VAICTM menunjukan bagaimana sumber daya perusahaan, yaituphysical capital (VACA–value added capital employed), human capital (VAHU – value added human capital), dan structural capital (STVA – structural capital value added) telah secara efisiensi dimanfaatkan oleh perusahaan. VAICTM tidak mengukur IC, tetapi ia mengukur dampak dari pengelolaan IC (Ulum et. al., 2008). Asumsinya, jika suatu perusahaan memiliki IC yang baik, dan dikelola dengan baik pula, maka tentu akan ada dampak yang ditimbulkan.

yaitu penelitian Sarayuth Saengchan (2008) meneliti peran modal intelektual dalam menciptakan nilai dalam industri perbankan di Thailand. Tujuan penelitian tersebut adalah untuk menyelidiki secara empiris hubungan antara efisiensi penciptaan nilai dan kinerja keuangan perusahaan dengan menangkap persepsi modal intelektual dalam industri perbankan dan mengidentifikasi nilai dari variabel dalam perbankan ini. Data penelitian tersebut diambil dari Bank of Thailand dan Bursa Efek Thailand dengan menggunakan metode Value Added Intellectual Cofficient (VAIC) sebagai variabel independen, dan variabel dependennya yaituReturn On Asset(ROA) danCost to Asset(CTA).

Sampai saat ini perusahaan di Indonesia dan perubahan dunia masih menggunakan conventional based dalam mengembangkan bisnisnya. Perusahaan tersebut belum memberikan perhatian lebih terhadap factor-faktorhuman capital, structural capital, dan capital employed atau customer capital atau relational capital. Padahal pada saat ini ketiga komponen tersebut sangat penting dalam membangun Intellectual Capital dalam perusahaan khususnya di Indonesia. Dengan munculnya ekonomi baru, secara prinsipnya mendorong lebih berkembang teknologi informasi dan ilmu pengetahuan. Perusahaan-perusahaan di Indonesia akan lebih mampu bersaing, apabila perusahaan tersebut dapat mengaplikasikan keunggulan kompetitif yang diperoleh melalui kreatifitas dan inovasi yang dapat dihasilkan dariintellectual capitalyang dimiliki perusahaan.

Human Capital adalah merupakan upaya untuk mengelola dan mengembangkan kemampuan manusia untuk mencapai tingkat signifikansi yang lebih tinggi secara kinerjanya. Human capital meliputi sumber daya manusia, pengetahuan dan kompetensi, pendidikan karyawan serta informasi yang berhubungan dengan pekerjaan, umur, dan yang lainnya. Human capital penting karena merupakan sumber inovasi dan pembaharuan strategi yang dapat diperoleh dari brainstorming melalui riset laboratorium, impian manajemen, process reengineering, dan perbaikan atau pengembangan keterampilan pekerja.

Strukture Capital berkaitan dengan kompetensi perusahaan dalam menjalankan kegiatan rutin perusahaan. Strukture Capital adalah infrastruktur pendukung, proses dan basis data organisasi yang memungkinan modal insani dalam menjalankan fungsinya. Modal struktural merupakan kemampuan organisasi atau perusahaan dalam memenuhi proses rutinitas perusahaan dan strukturnya yang mendukung usaha karyawan untuk menghasilkan kinerja intelektual yang optimal serta kinerja bisnis secara keseluruhan, misalnya sistem operasional perusahaan, proses manufakturing, budaya organisasi, filosofi manajemen dan semua bentuk intellectual property yang dimiliki perusahaan. Modal struktural juga meliputi perihal seperti gedung, perangkat keras, perangkat lunak, proses, paten, dan hak cipta.

masyarakat. Pengetahuan yang komprehensif dalam bidang pemasaran (marketing) dan hubungan dengan pelanggan (customer relations).

Dalam dunia ekonomi industri saat ini, fasilitas produksi, lokasi fisik, dan proses produksi yang efisien adalah sumber daya yang penting bagi perusahaan sehingga dapat mempertahankan persaingan pasar. Metode pelaporan biaya yang berfokus memberikan gambaran yang memadai dari kinerja perusahaan. Namun, perdagangan global telah mengubah secara bertahap kearah pasar pembeli. Seperti pasar pada saat ini ketika para konsumen merasa jenuh maka konsumen tidak dapat menerima semua barang yang diproduksi. Konsumen manjadi lebih paham dan lebih menuntut untuk mengarah ke peningkatan kecepatan inovasi dan mengurangi siklus hidup produk. Diferensiasi inovasi menjadi penting, kemampuan dan aset seperti penelitian dan pengembangan (R&D), kreativitas, citra merek, paten, dan hak cipta adalah penting untuk mencapai keunggulan kompetitif. Ini juga berarti bahwa tradisional alat pelaporan biaya yang berfokus tidak dapat memberikan informasi yang memadai pada kinerja perusahaan.(ihyaul.staff.umm.ac.id).

Salah satu efek yang terlihat dari kemungkinan kerugian di relevansi informasi akuntansi adalah kesenjangan meningkatkan antara nilai pasar dan nilai buku ekuitas selama tahun 1980 dam 1990-an. Hal ini tidak dapat dijelaskan dengan tingkat pertumbuhan lama kontemporer tapi sebagian karena investor mulai menghargai tingkat peningkatan investasi di IC sebagai sumber potensial profitabilitas masa depan(Nakamura, 1999).

produk-produk yang mendasar untuk para konsumen, seperti makanan, minuman, obat, kosmetik, dll. Maka dari itu karena merupakan produk-produk yang dibutuhkan para konsumen sehingga bersifat konsumtif dan diminati oleh para produsen dalam industri ini sehingga memiliki tingkat penjualan yang tinggi.

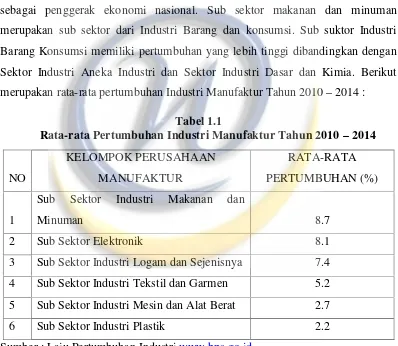

Industri Barang Konsumsi merupakan penopang dalam Perusahaan Manufaktur. Industri makanan dan minuman di Indonesia memiliki peranan penting dalam pertumbuhan ekonomi di Indonesia. Sektor ini menjadi satu dari sejumlah sektor yang dijadikan prioritas pemerintah dalam mendorong industri sebagai penggerak ekonomi nasional. Sub sektor makanan dan minuman merupakan sub sektor dari Industri Barang dan konsumsi. Sub suktor Industri Barang Konsumsi memiliki pertumbuhan yang lebih tinggi dibandingkan dengan Sektor Industri Aneka Industri dan Sektor Industri Dasar dan Kimia. Berikut merupakan rata-rata pertumbuhan Industri Manufaktur Tahun 2010–2014 :

Tabel 1.1

Rata-rata Pertumbuhan Industri Manufaktur Tahun 2010 –2014

NO

Sub Sektor Industri Makanan dan

Minuman 8.7

2 Sub Sektor Elektronik 8.1

3 Sub Sektor Industri Logam dan Sejenisnya 7.4 4 Sub Sektor Industri Tekstil dan Garmen 5.2 5 Sub Sektor Industri Mesin dan Alat Berat 2.7

6 Sub Sektor Industri Plastik 2.2

Sumber : Laju Pertumbuhan Industriwww.bps.go.id

Industri. Posisi ketiga ditempati oleh sub sektor industri logam dan sejenisnya. Industri ini merupakan salah satu sub sektor dari Sektor Industri Dasar dan Kimia. Posisi keempat dan kelima ditempati oleh sub sektor tekstil dan garmen dan sub sektor mesin dan alat berat yang merupakan bagian dari Sektor Aneka Industri. Dan posisi keenam ditempati oleh sub sektor industri plastik. Industri ini merupakan salah satu sub sektor dari Sektor Industri Dasar dan Kimia.

Sektor industriFood and Beveragemerupakan salah satu sektor yang terus mengalami peningkatan dan perkembangan yang pesat. Pada sub sektor food and beverage dipilih sebagai objek karena tersajinya laporan keuangan (neraca, laba/rugi) yang dipublikasikan, pemilihan sektor industri food and beverage adalah karena saham tersebut merupakan saham-saham yang paling tahan krisis ekonomi dibanding sektor lain karena dalam kondisi krisis atau tidak, sebagian besar produk makanan dan minuman tetap dibutuhkan, industri makanan dan minuman (mamin) di Indonesia memiliki peranan penting dalam pertumbuhan ekonomi di Indonesia. Sektor tersebut menjadi satu dari sejumlah sektor yang dijadikan prioritas pemerintah dalam menopang industri sebagai penggerak ekonomi nasional.

Laju pertumbuhan sektor industri pengolahan nonmigas dapat tergambar bahwa subsektor mamin termasuk subsektor industri yang stabil dan strategis. Laju pertumbuhan sub sektor industri mamin yang tidak pernah negatif dan bahkan lebih tinggi dibandingkan dengan industri yang lainnya. Hal ini disebabkan oleh jumlah penduduk yang sangat besar dan terus bertambah sehingga kebutuhan pasar domestik sangat besar, sesuai dengan data BPS pada 2012, jumlah penduduk Indonesia tercatat 245,19 juta jiwa dengan pertumbuhan rata-rata per tahun mencapai 1,66%. Kondisi ini menggambarkan betapa besarnya potensi pasar Indonesia untuk berbagai produk, termasuk produk mamin.

2015 jauh lebih tinggi dibandingkan dengan pertumbuhan industri nonmigas pada periode yang sama, yaitu 5,26%. (www.republika.co.id)

Pertumbuhan ekonomi dan jumlah penduduk Indonesia yang besar menjadi penopang pertumbuhan pendapatan ini. Adhi (2015) Industri mamin di Indonesia memilki peran yang penting dalam pertumbuhan ekonomi di Indonesia. Data yang menunjukan bahwa pertumbuhan dan nilai investasi di sektor pangan selalu meningkat dalam beberapa kurun waktu terakhir.

Pada masa mendatang, tantangan yang dihadapi oleh industri mamin Indonesia akan semakin berat. Persaingan menjadi lebih semakin ketat. Apalagi dengan akan diberlakukannya Masyarakat Ekonomi ASEAN (MEA) pada akhir tahun 2015. Adhi (Ketua Umum GAPMMI), industri mamin Indonesia perlu merapatkan barisan untuk memperkuat daya saing, sekaligus menciptakan iklim bisnis yang sehat. (sumber:http://www.gapmmi.or.id/).

Pertumbuhan ekonomi yang tetap stabil dan daya beli masyarakat yang cukup baik membuat konsumsi mamin di Indonesia mengalami peningkatan tajam. Investasi di industri mamin juga meningkat tajam, baik investasi lokal maupun asing. Hal ini juga menjadi peningkatan pencapaian pertumbuhan industri mamin. Data Kementerian Perindustrian mempertlihatkan penanaman modal dalam negeri di industri makanan pada tahun sebelumnya yang tercatat senilai Rp. 11,2 triliun, naik 40% dibandingkan periode yang sama pada tahun 2011 yakni senilai Rp. 7,9 triliun.

Adapun, total nilai investasi asing di industri tersebut pada tahun lalu naik 61,4% dari US$1,1 miliar pada tahun 2011 menjadi US$1,7 miliar yang menjadi kontributor ketiga terbesar penanaman modal di bidang manufaktur. “Peningkatan

kebutuhan masyarakat seiring dengan kenaikan jumlah penduduk juga menjadi salah satu faktor pendorong meningkatnya produksi,” ujarnya (www.neraca.co.id).

peranan penting dalam kebutuhan masyarakat. Industri food and beverage merupakan perusahaan yang stabil, dalam keadaan apapun karena orang akan tetap mengkonsumsi makanan dan minuman sebagai kebutuhan dasar sehingga diperkirakan perusahaan tersebut mempunyai kinerja keuangan yang cukup baik, saham-saham yang stabil,dan mengalami perkembangan dan peningkatan dari tahun ke tahunnya. Hal tersebut membuat investor tertarik menanamkan modalnya pada perusahaan yang akhirnya berdampak pada return dan nilai perusahaan.

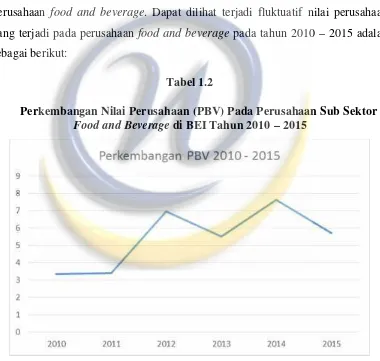

Namun terdapat fenomena fluktuasi pada nilai perusahaan pada perusahaan food and beverage. Dapat dilihat terjadi fluktuatif nilai perusahaan yang terjadi pada perusahaan food and beverage pada tahun 2010 – 2015 adalah sebagai berikut:

Tabel 1.2

Perkembangan Nilai Perusahaan (PBV) Pada Perusahaan Sub Sektor Food and Beveragedi BEI Tahun 2010–2015

peningkatan tetapi terjadi kembali pergerakan yang menurun dari tahun 2014 – 2015.

Fenomena mengenai intellectual capital dan nilai perusahaan pada perusahaanfood and beverageyang dikatakan mengalami peningkatan tetapi tidak tercermin dalam pasar modal. Perusahaanfood and beverageyang berada di pasar bursa justru mengalami penurunan harga saham. Penurunan harga saham berdampak pada nilai perusahaan yang diproksikan dengan Price to Book Value juga mengalami pergerakan yang berfluktuatif. Berikut ini adalah tabel perkembangan antara Nilai perusahaan (PBV) dan Value Added Capital Employed (VACA),Value Added Human Capital(VAHU), Structural Value Added(STVA) dan Intellectual Capital (VAICTM) pada Perusahaan Sub Sektor Food and Beveragedi BEI Tahun 2010–2015.

Tabel 1.3

Value Added Capital Employed(VACA),Value Added Human Capital (VAHU),Structural Value Added(STVA), dan Nilai Perusahaan Pada Perusahaan Sub SektorFood and Beveragedi BEI Tahun 2010–2015

VARIABEL 2010 2011 2012 2013 2014 2015

VACA 2.274 2.234 2.322 2.614 2.994 2.712

VAHU 53.528 63.413 71.924 73.639 78.606 61.105

STVA 1.022 1.012 1.020 1.022 1.021 1.024

VAIC 56.824 66.667 75.265 77.273 82.621 64.841

PBV 3.334 3.403 6.966 5.522 7.621 5.717

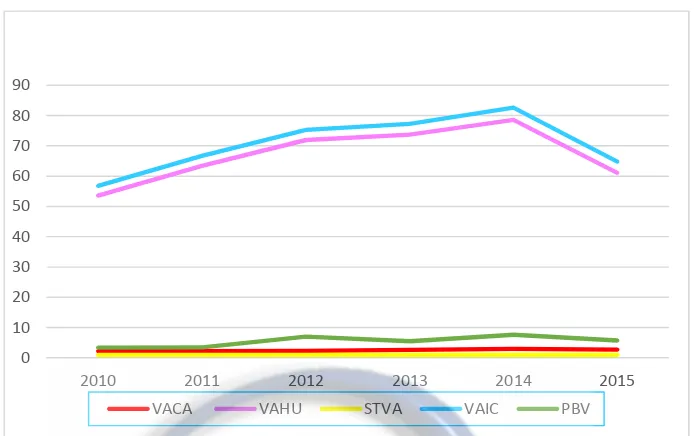

Gambar 1.1Value Added Capital Employed(VACA),Value Added Human Capital

(VAHU),Structural Value Added(STVA), dan Nilai Perusahaan Pada Perusahaan Sub SektorFood and Beveragedi BEI Tahun 2010–2015

Berdasarkan tabel 1.2. diketahui terjadi fenomena gap yaitu ditandai dengan adanya ketidakkonsistenan hubungan antara data dari tahun 2010 – 2015. Pergerakan VACA pada tahun 2010 – 2012 mengalami penurunan tetapi PBV pada tahun 2010 – 2012 mengalami peningkatan. Pergerakan VACA pada tahun 2012 – 2014 mengalami peningkatan tetapi berbeda jika dibandingkan dengan PBV pada tahun 2012 – 2014 yang mengalami penurunan dan peningkatan dari tahun ke tahunnya. Sedangkan VACA pada tahun 2014 – 2015 terjadi penurunan dan PBV pun mengalami penurunan. Pergerakan VAHU pada tahun 2010 – 2012 mengalami peningkatan dari tahun ke tahunnya, sama hal dengan VAHU pergerakan PBV mengalami peningkatan dari tahun ke tahunnya. Pergerakan nilai variabel VAHU sama seperti hal dengan nilai variabel VACA, pada tahun 2012 – 2014 mengalami peningkatan tetapi nilai PBV pada tahun tersebut mengalami ketidakstabilan yang juga mengalami penurunan dan peningkatan dari tahun ke tahunnya. VAHU pada tahun 2014–2015 mengalami penurunan sedangkan PBV pada tahun tersebut pun mengalami penurunan. Pergerakan STVA pada tahun 2010 – 2012 mengalami penurunan dan peningkatan sedangkan pergerakan pada PBV mengalami peningkatan dari tahun ke tahunnya. Pergerakan nilai variabel

0 10 20 30 40 50 60 70 80 90

2010 2011 2012 2013 2014 2015

STVA mengalami peningkatan dari tahun 2012 – 2015, berbeda dengan nilai variabel PBV yang tidak konsisten dari tahun 2012–2015. PBV pada tahun 2012 – 2013 mengalami penurunan, 2013 – 2014 mengalami peningkatan, dan 2014 – 2015 yang mengalami penurunan. Pergerakan VAIC pada tahun 2010 – 2014 mengalami peningkatan dari tahun ke tahunnya dan pada tahun 2014 – 2015 mengalami penurunan sedangkan pergerakan pada PBV pada tahun 2010 – 2015 yang terjadi dari tahun ke tahun tidak konsisten. Pada tahun 2010 – 2012 nilai PBV mengalami peningkatan, pada tahun 2012–2013 mengalami penurunan dan terjadi peningkatan kembali dari tahun 2013–2015.

Sub sektorfood and beveragemerupakan sektor yang memiliki persentase yang tinggi dibandingkan dengan sub sektor yang lainnya sebesar 8.7% . Sub sektor food and beverage merupakan industri yang penting dalam penopang dan memiliki peran dalam pertumbuhan ekonomi di Indonesia. Fenomena mengenai intellectual capital dan nilai perusahaan pada food and beverage yang dikatakan mengalami peningkatan dan pertumbuhan yang meningkat tetapi ini tidak tidak tercermin dari hasil data. Pertumbuhan industi food and beverage cenderung mengalami peningkatan dari tahun ke tahunnya namun justru terjadi fenomana gap yang inkonsisten yang terjadi dari hasil data yang menunjukan pergerakan berfluktuatif dari tahun 2010–2015.

Dari berbagai penelitian tersebut memberikan indikasi adanya manfaat modal intelektual dan perlu adanya penelitian empiris tentang modal intelektual, akan tetapi dari berbagai penelitian sebelumnya terdapat inkonsistensi dari hasil penelitian sebelumnya.

Berdasarkan uraian diatas dengan berpijak terhadap penelitian sebelumnya, maka peneliti tertarik untuk meneliti mengenai “Pengaruh

Intellectual Capital Terhadap Nilai Perusahaan (Studi Pada Sub SektorFood and BeverageYang Terdaftar di Bursa Efek Indonesia periode 2010– 2015)”.

1.2 Identifikasi Masalah Penelitian

Berdasarkan latar belakang masalah yang diuraikan tersebut di atas maka dapat dirumuskan sebagai berikut :

1. Bagaimana pengaruh Capital Employee Effciency (VACA) terhadap Nilai Perusahaan pada Sub SektorFood and Beverageperiode 2010–2015? 2. Bagaimana pengaruh Human Capital Effciency (VAHU) terhadap Nilai

Nilai Perusahaan pada Sub Sektor Food and Beverage periode 2010 – 2015?

3. Bagaimana pengaruh Structural Capital Effciency (STVA) terhadap Nilai Perusahaan pada Sub SektorFood and Beverageperiode 2010–2015? 4. Bagaimana pengaruh Intellectual Capital yang terdiri atas Value Added

Capital Employed (VACA), Value Added Human Capital (VAHU), dan Structural Capital Value Added (STVA) terhadap Nilai Perusahaan pada Sub SektorFood and Beverageperiode 2010–2015?

1.3 Tujuan Penelitian

2. Untuk menganalisis pengaruhHuman Capital Effciency(VAHU) terhadap Nilai Perusahaan pada Sub Sektor Food and Beverage periode 2010 – 2015.

3. Untuk menganalisis pengaruh Structural Capital Effciency (STVA) terhadap Nilai Perusahaan pada Sub Sektor Food and Beverage periode 2010–2015.

4. Untuk menganalisis pengaruh Intellectual Capital yang terdiri atas Value Added Capital Employed(VACA),Value Added Human Capital(VAHU), dan Structural Capital Value Added (STVA) terhadap Nilai Perusahaan pada Sub SektorFood and Beverageperiode 2010–2015.

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

1. Manfaat Teoritis

a. Menambah wawasan, ilmu pengetahuan dan informasi khususnya yang berkaitan tentangIntellectual Capital.

b. Sebagai upaya untuk mendukung pengembangan ilmu manajemen pada umumya, serta khususnya yang berkaitan denganIntellectual Capital.

2. Manfaat Praktis

tambahan serta sebagai literatur untuk penelitian selanjutnya.

1.5 Sistematika Skripsi

Dalam skripsi ini penulis membagi dalam lima bab

BAB I : Merupakan bagian pendahuluan yang terdiri beberapa sub bab, yang meliputi latar belakang, identifikasi masalah, tujuan penelitian, manfaat penelitian, serta sistematika penulisan skripsi. Disini, penulis mengangkat mengenai permasalahan Intellectual Capital terhadap Nilai Perusahaan pada Sub Sektor Food and Beverage.

BAB II : Berisi tinjauan pustaka yang terdiri beberapa sub bab, yang meliputi tentang teori-teori yang menjadi dasar pemikiran penelitian tentang intellectual capital, komponen intellectual capital, definisi nilai perusahaan, kajian penelitian sebelumnya, kerangka pemikiran dan hipotesis.

BAB III : Berisi metode penelitian yang terdiri dari sub bab, yang meliputi tentang objek penelitian, unit analisis, populasi dan teknik sampling, jenis dan sumber data, teknik pengumpulan data, operasionalisasi data, dan metode analisis yang dilakukan untuk mencapai tujuan penelitian.

BAB IV : Merupakan inti dari penelitian yang menguraikan gambaran umum objek penelitian dan analisis data, menjelaskan hasil penelitian dan pembahasan.