LAMPIRAN 1

DAFTAR POPULASI DAN SAMPEL PENELITIAN

NO

SKPD

POPULASI

SAMPEL

1

Dinas Pendidikan

2 orang

2 orang

2

Dinas Kesehatan

2 orang

2 orang

3

RSU Dr. H. Kumpulan Pane

2 orang

2 orang

4

Dinas Pekerjaan Umum

2 orang

2 orang

5

B A P P E D A

2 orang

2 orang

6

Dinas Perhubungan

2 orang

2 orang

7

Kantor Lingkungan Hidup

2 orang

2 orang

8

Dinas Kebersihan dan Pertamanan

2 orang

2 orang

9

Dinas Kependudukan dan Catatan Sipil

2 orang

2 orang

10

Kantor Pemberdayaan Perempuan dan KB

2 orang

2 orang

11

Dinas Sosial dan Tenaga Kerja

2 orang

2 orang

12

Dinas Koperasi dan UMKM, Perindag

2 orang

2 orang

13

DISPORA BUDPAR

2 orang

2 orang

14

Badan Kesbang Linmas

2 orang

2 orang

15

Kantor SATPOL PP

2 orang

2 orang

16

Badan Penanggulangan Bencana Daerah

2 orang

2 orang

17

Sekretariat Daerah (Delapan Bagian)

16 orang

16 orang

18

Sekretariat DPRD

2 orang

2 orang

19

Inspektorat

2 orang

2 orang

20

Kantor Camat Rambutan

2 orang

2 orang

21

Kantor Camat Padang Hulu

2 orang

2 orang

22

Kantor Camat Padang Hilir

2 orang

2 orang

23

Kantor Camat Tebing Tinggi Kota

2 orang

2 orang

24

Kantor Camat Bajenis

2 orang

2 orang

25

Dinas Pendapatan

2 orang

2 orang

26

Badan Kepegawaian, Pendidikan dan Pelatihan

2 orang

2 orang

27

K P 2 T

2 orang

2 orang

28

Kantor Ketahanan Pangan

2 orang

2 orang

29

B P M P K

2 orang

2 orang

30

Kantor Perpustakaan, Arsip dan Dokumentasi

2 orang

2 orang

31

Dinas Pertanian

2 orang

2 orang

LAMPIRAN 2

JADWAL PENELITIAN

Nama

:

Daud Yusuf Saragih

NIM

:

147017117

Program Studi

:

Magister Akuntansi

Fakultas

:

Ekonomi dan Bisnis

Universitas

:

Universitas Sumatera Utara

Uraian Kegiatan

Tahun 2016

Feb. Maret April Mei Juni Juli Agust. 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Penyusunan dan

Pengajuan Proposal Penelitan

2 Kolokium

3 Bimbingan dan Pengumpulan Data

4 Pengolahan Data

5 Penyusunan Laporan Penelitian dan Bimbingan 6 Seminar Hasil

7 Perbaikan Seminar Hasil

LAMPIRAN 3

KUESIONER PENELITIAN

Medan, Mei 2016

Hal

: Permohonan Mengisi Kuesioner

Lampiran

: 8 (delapan) halaman

Bapak/Ibu Kepala SKPD

Kepada Yth :

Bapak/Ibu Pejabat Penatausahaan

Keuangan (PPK) SKPD

Pemerintah Kota Tebing Tinggi

di-

Tempat

Dengan hormat,

Sebelumnya saya mengucapkan terima kasih atas waktu yang Bapak/Ibu berikan untuk

mengisi kuesioner ini. Terlebih dahulu perkenankan saya memperkenalkan diri:

Nama

: Daud Yusuf Saragih

Alamat

: Jl. Alwasliyah No. 32 Perbaungan

Pekerjaan

: PNS Pemerintah Kota Tebing Tinggi

Telepon

: 081375774985

Pada saat ini akan menyelesaikan pendidikan Strata (S-2) pada Magister Akuntansi Program

Studi Akuntansi Pemerintahan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

(USU) Medan Program Beasiswa STAR BPKP Tahun 2014.

Sebagai salah satu syarat untuk menyelesaikan pendidikan tersebut, maka pada saat ini saya

sedang melakukan penelitian di Pemerintah Kota Tebing Tinggi, dengan judul:

“Faktor-Faktor yang Mempengaruhi Kualitas Informasi Laporan Keuangan Pemerintah Kota

Tebing Tinggi Dengan Sistem Pengendalian Intern Pemerintah Sebagai Variabel

Moderating”.

Untuk itu, saya memohon kesediaan Bapak/Ibu untuk dapat mengisi kuesioner terlampir.

Demikian saya sampaikan, atas bantuan dan partisipasi Bapak/Ibu saya ucapkan terima kasih.

Hormat saya,

Identitas Responden

Nama Instansi

:

Nama Responden

:

(Jika tidak keberatan)

Tanggal Pengisian

:

1. Pendidikan Terakhir

:

SLTA/Sederajat

Diploma (D3)

Strata 1 (Sarjana)

Strata 2 (Master)

Strata 3 (Doktor)

2. Pangkat/Golongan

:

Golongan II

Golongan III

Golongan IV

3. Lama Bekerja

:

1 – 5 tahun

6 – 10 tahun

11 – 15 tahun

16 – 20 tahun

≥ 21 tahun

4. Kursus/Diklat/Bimbingan teknis di bidang akuntansi, pengelolaan keuangan daerah

dan penyusunan laporan keuangan yang telah Bapak/Ibu ikuti :

Tidak Pernah

1 - 2 Kali (Minim sekali)

3 - 5 Kali (Pernah)

6 – 10 Kali (Sering)

11 – 20 Kali (Sangat Sering)

5. Jurusan pendidikan terakhir yang telah Bapak/Ibu ikuti :

Tidak Ada

Diploma (D3)

Jurusan : ...

Strata 1 (Sarjana)

Jurusan : ...

Strata 2 (Master)

Jurusan : ...

Strata 3 (Doktor)

Jurusan : ...

6. Jabatan/tugas pokok dari Bapak/Ibu di SKPD :

Kepala SKPD

Bapak/Ibu dimohon untuk memberikan jawaban yang sesuai atas pernyataan-pernyataan

berikut dengan memilih skor yang tersedia dengan memberi tanda silang (

√

). Jika

menurut Bapak/Ibu tidak ada jawaban yang tepat, maka jawaban dapat diberikan pada

pilihan yang paling mendekati. Skor jawaban adalah sebagai berikut:

Skor 1 = Sangat Tidak Setuju (STS)

Skor 2 = Tidak Setuju (TS)

Skor 3 = Ragu-Ragu (N)

Skor 4 = Setuju (S)

1. Kualitas Informasi Laporan Keuangan Pemerintah Daerah

Daftar pertanyaan berikut ini digunakan untuk menjelaskan kualitas informasi laporan

keuangan pemerintah daerah pada satuan kerja Bapak/Ibu.

Pernyataan

SangatTidak

Setuju Sangat Setuju

Relevan

1.

Laporan keuangan yang disusun sesuai dengan

Standar Akuntansi Pemerintahan.

2.

Informasi dalam Laporan keuangan yang

dihasilkan dapat digunakan untuk mengoreksi

keputusan pengguna dimasa lalu.

3.

Informasi dalam laporan keuangan yang

dihasilkan dapat digunakan sebagai alat untuk

memprediksi kejadian masa yang akan datang.

Andal

1.

Informasi yang dihasilkan dari laporan keuangan

SKPD telah menggambarkan dengan jujur

transaksi dan peristiwa lainnya yang seharusnya

disajikan dalam laporan keuangan.

2.

Informasi yang dihasilkan dari laporan keuangan

SKPD bebas dari pengertian yang menyesatkan

dan kesalahan yang bersifat material.

3.

Informasi yang dihasilkan

dalam laporan

keuangan SKPD telah memenuhi kebutuhan para

pengguna dari laporan keuangan pemerintah

4.

Informasi yang dihasilkan dalam laporan

keuangan SKPD tidak berpihak pada kepentigan

pihak tertentu.

Lengkap/Sempurna

1.

Informasi dalam laporan keuangan dibuat secara

lengkap yaitu mencakup semua informasi

akuntansi yang dapat digunakan dalam

mengambil keputusan.

Tepat Pada Waktunya

1.

Laporan keuangan disajikan secara tepat waktu

sehingga dapat digunakan sebagai bahan dalam

pengambilan keputusan saat ini.

Mudah Diakses

1.

Laporan keuangan disajikan secara tepat waktu

sehingga dapat dengan mudah untuk diakses.

Dapat Dipahami

1.

Informasi yang dihasilkan dari laporan keuangan

SKPD secara jelas sehingga dapat dipahami oleh

pengguna.

2.

Informasi yang dihasilkan dari laporan keuangan

SKPD disajikan dalam bentuk serta istilah yang

disesuiakan dengan batas pemahaman para

pegguna.

Dapat Dibuktikan

1.

Informasi yang disajikan oleh SKPD teruji

kebenarannya.

Dapat Dibandingkan

1.

Informasi yang termuat dalam laporan keuangan

dapat dibandingkan dengan laporan keuangan

periode sebelumnya.

2.

SKPD menggunakan kebijakan akuntansi yang

berpedoman pada Standar Akuntansi

Pemerintahan.

3.

SKPD menggunakan kebijakan akuntansi yang

sama dari tahu ketahun.

2. Kapasitas Sumber Daya Manusia

Daftar pertanyaan berikut ini digunakan untuk menjelaskan kapasitas sumber daya

manusia pada satuan kerja Bapak/Ibu.

Pernyataan

SangatTidak

Setuju Sangat Setuju

1.

Subbagian keuangan/akuntansi anda memiliki

staf yang berkualifikasi dalam jumlah yang

cukup.

2.

Paling tidak 10 persen dari staf subbagian

keuangan/akuntansi anda merupakan lulusan D3

akuntansi atau lebih tinggi.

3.

Subbagian keuangan/akuntansi anda memiliki

uraian peran dan fungsi yang jelas.

4.

Peran dan tanggung jawab seluruh pegawai

subbagian keuangan/akuntansi anda ditetapkan

secara jelas dalam peraturan daerah.

5.

Uraian tugas subbagian keuangan/akuntansi anda

sesuai dengan fungsi akuntansi yang

sesungguhnya.

6.

Terdapat pedoman mengenai prosedur dan proses

akuntansi.

7.

Subbagian keuangan/akuntansi anda telah

melaksanakan proses akuntansi.

8.

Subbagian keuangan/akuntansi anda memiliki

sumber daya pendukung operasional yang cukup.

9.

Pelatihan-pelatihan untuk membantu penguasaan

dan pengembangan keahlian dalam tugas

dilakukan.

3. Pemanfaatan Teknologi Informasi

Daftar pertanyaan berikut ini digunakan untuk menjelaskan pemanfaatan teknologi

informasi pada satuan kerja Bapak/Ibu.

Pernyataan

SangatTidak

Setuju Sangat Setuju

1.

Subbagian keuangan/akuntansi anda memiliki

komputer yang cukup untuk melaksanakan tugas.

2.

Jaringan internet telah terpasang di unit kerja

anda.

3.

Jaringan internet telah dimanfaatkan sebagai

penghubung antar unit kerja dalam pengiriman

data dan informasi yang dibutuhkan.

4.

Proses akuntansi sejak awal transaksi hingga

pembuatan laporan keuangan dilakukan secara

komputerisasi.

5.

Pengolahan data transaksi keuangan

menggunakan

software

yang sesuai dengan

peraturan perundang-undangan.

6.

Laporan akuntansi dihasilkan dari sistem

informasi yang terintegrasi.

7.

Adanya jadwal pemeliharaan peralatan secara

teratur.

8.

Peralatan yang usang/rusak didata dan diperbaiki

tepat pada waktunya.

4. Penerapan Standar Akuntansi Pemerintahan

Daftar pertanyaan berikut ini digunakan untuk menjelaskan penerapan standar akuntansi

pemerintahan pada satuan kerja Bapak/Ibu.

Pernyataan

SangatTidak

Setuju Sangat Setuju

1.

SKPD saya bertanggung jawab penuh atas

pengelolaan sumber daya serta pelaksanaan

kebijakan yang dipercayakan kepada entitas

pelaporan dalam mencapai tujuan yang telah

ditetapkan secara periodik.

2.

SKPD saya membantu para pengguna laporan

keuangan untuk mengevaluasi pelaksanaan

kegiatan suatu entitas pelaporan dalam periode

pelaporan.

5. Audit Internal

Daftar pertanyaan berikut ini digunakan untuk menjelaskan audit internal pada satuan

kerja Bapak/Ibu.

Pernyataan

SangatTidak

Setuju Sangat Setuju

1.

Inspektorat selalu menjalankan pemeriksaan

berkala setiap enam bulan sekali pada setiap

SKPD.

2.

Inspektorat selalu menjalankan pemeriksaan

terpadu atas data keuangan seperti buku kas

umum (BKU) bendahara pengeluaran, SPj (Surat

Pertanggungjawaban) bendahara, laporan aset dan

laporan keuangan pada setiap SKPD.

3.

Pemeriksaan yang dilakukan merupakan tindak

lanjut dari pengusutan atas penyimpangan yang

terjadi pada pengelolaan keuangan daerah.

4.

Penilaian atas kinerja yang telah dilakukan

berdasarkan kegiatan dan program yang

tercantum dalam Daftar Pelaksanaan Anggaran

(DPA) SKPD

5.

Monitoring (pengawasan) oleh Inspektorat

terhadap program dan kegiatan SKPD bertujuan

untuk meningkatkan kinerja SKPD agar semakin

baik.

6.

Evaluasi (penilaian) oleh Inspektorat memberikan

penjelasan atas kelemahan dan kekurangan dari

program dan kegiatan yang telah dilaksanakan

oleh SKPD.

6.

Pengelolaan Aset Tetap Milik Daerah

Daftar pertanyaan berikut ini digunakan untuk menjelaskan pengelolaan aset daerah pada

satuan kerja Bapak/Ibu.

Pernyataan

SangatTidak

Setuju Sangat Setuju

1.

Pengadaan aset tetap pada setiap SKPD telah

sesuai dengan kebutuhan.

2.

Pemanfaatan aset tetap pada SKPD digunakan

sesuai dengan fungsinya dan tepat guna.

3.

Penatausahaan aset tetap pada setiap SKPD

dilakukan secara rutin.

4.

Dilakukan pemeliharaan secara rutin aset tetap

pada setiap SKPD.

5.

Pengawasan rutin atas aset tetap dilakukan agar

aset tetap pada SKPD tepat guna dan dapat

dipertanggungjawabkan penggunaannya.

7. Sistem Pengendalian Intern Pemerintah

Daftar pertanyaan berikut ini digunakan untuk menjelaskan sistem pengendalian intern

pemerintah pada satuan kerja bapak/ibu.

Pernyataan

SangatTidak Setuju

Tidak Setuju

Ragu-Ragu

Setuju Sangat Setuju

1.

Subbagian keuangan/akuntansi anda

menyelenggarakan sistem akuntansi yang

meliputi :

a.

Prosedur akuntansi penerimaan kas

b.

Prosedur akuntansi pengeluaran kas

c.

Prosedur akuntansi aset

d.

Prosedur akuntansi selain kas

2.

Daftar rekening (

chart of account

) pemerintah

daerah tersedia dan digunakan.

3.

Transaksi tidak dapat dilakukan tanpa adanya

otorisasi dari pihak yang berwenang.

4.

Setiap transaksi yang terjadi harus didukung

dengan bukti transaksi yang valid dan sah.

5.

Setiap transaksi dicatat dalam buku catatan

akuntansi/Buku Kas Umum (BKU).

6.

Catatan akuntansi dijaga untuk tetap

up to date

.

7.

Laporan-laporan keuangan di

review

(telaah) dan

disetujui terlebih dahulu oleh kepala subbagian

keuangan/akuntansi sebelum didistribusikan.

8.

Sistem akuntansi yang ada memungkinkan untuk

diaudit/(

transaction trail

).

LAMPIRAN 4

UJI KUALITAS DATA

Uji Validitas (r tabel = 0,226)

Variabel Kapasitas Sumber Daya Manusia (X

1)

Item-Total Statistics

Variabel Penerapan Standar Akuntannsi Pemerintahan (X

3)

Variabel Audit Internal (X

4)

Item-Total Statistics

Variabel Sistem Pengendalian Intern Pemerintah (Z)

LAMPIRAN 5

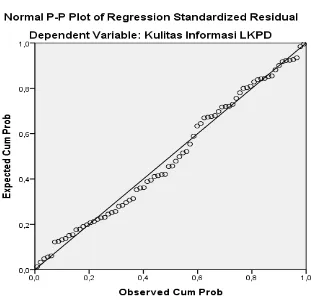

GRAFIK HISTOGRAM DAN NORMAL

P-P PLOT

LAMPIRAN 6

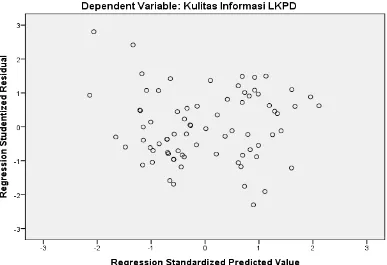

GRAFIK

SCATTERPLOT

LAMPIRAN 7

TABULASI DATA KUESIONER

No

Kapasitas Sumber Daya Manusia Pemanfaatan Teknologi Informasi

47 3 3 5 5 3 3 5 3 3 5 38 3,80 4 4 5 5 4 5 5 3 35 4,38

Penerapan SAP Audit Internal

70 4 4 4 12 4,00 3 3 3 3 3 3 18 3,00

Pengelolaan Aset Tetap Milik Daerah Sistem Pengendalian Intern Pemerintah

40 4 5 5 5 4 4 27 4,50 4 3 4 4 4 4 5 3 3 34 3,78

63 4 5 5 5 5 5 5 5 5 5 5 4 4 5 3 5 4 79 4,65

64 4 4 4 4 4 4 4 4 4 4 4 4 4 5 4 4 4 69 4,06

65 4 5 5 5 5 5 5 5 5 5 4 4 4 5 5 5 5 81 4,76

66 5 5 5 3 5 5 5 5 5 5 5 3 3 4 5 5 2 75 4,41

67 4 5 5 4 5 4 5 4 4 5 4 4 4 5 5 5 4 76 4,47

68 4 5 5 4 5 4 5 4 4 5 4 4 4 5 5 5 4 76 4,47

69 4 4 4 5 4 4 3 4 4 4 4 4 4 5 4 4 5 70 4,12

70 4 5 4 4 4 4 3 4 4 4 4 4 4 5 4 5 4 70 4,12

71 4 4 5 4 5 3 2 5 2 5 5 4 4 5 5 4 4 70 4,12

72 4 5 4 4 3 4 4 4 5 5 5 4 4 5 5 4 4 73 4,29

73 5 5 5 4 5 5 5 5 5 5 5 5 5 5 5 5 5 84 4,94

74 4 4 4 5 4 4 4 4 4 4 4 5 5 5 4 4 5 73 4,29

75 4 4 4 4 4 4 4 4 4 4 4 4 5 4 4 4 4 69 4,06