Skripsi

AUDIT MANAJEMEN FUNGSI KEUANGAN

(Studi Kasus pada PT. Indonesia Miki Industries)

Diajukan untuk memenuhi syarat guna mencapai gelar Sarjana Akuntansi di Fakultas Ekonomi

Universitas Katolik Soegijapranata Semarang

VERANIKA

01.60.0052

FAKULTAS EKONOMI - AKUNTANSI

UNIVERSITAS KATOLIK SOEGIJAPRANATA

S E M A R A N G

Abstrak

Perusahaan dapat digambarkan sebagai suatu kumpulan dana yang berasal dari berbagai sumber seperti para investor, kreditur, dan dari laba yang diperoleh perusahaa. Dalam suatu kegiatan usaha yang berjalan aktif, dana ini mengalir secara berkesinambungan dan mengalami perubahan dalam suatu periode akuntansi. Perubahan aliran dana ini dikenal sebagai keuangan perusahaan. Istilah manajemen keuangan mengandung arti bahwa pengelolaan keuangan perusahaan diarahkan sesuai dengan suatu rencana yang dapat mendukung tercapainya tujuan perusahaan. Dalam PT. IMI pengelolaan keuangan ditangani oleh bagian keuangan yang bertugas untuk mengumpulkan, menganalisis, dan memantau beraneka ragam data yang diperoleh dari satuan kerja dan bidang fungsional lain dalam perusahaan untuk membuat suatu pelaporan keuangan yang mudah dipahami dan digunakan oleh pihak-pihak yang bersangkutan. Pentingnya tugas dari satuan kerja bidang keuangan membuat pengendalian dan pengawasan kerja dari satuan ini juga penting, oleh karena itu dibutuhkan suatu alat untuk menilai kinerja satuan kerja yang mengurus bidang keuangan dalam perusahaan. Salah satu alat menilai kinerja ini adalah audit manajemen.

Menurut Alejandro R. Gorospe (Tunggal, 1992, h.2) audit manajemen adalah suatu teknik yang secara teratur dan sistematis digunakan untuk menilai efektifitas unit atau pekerjaan dibandingkan dengan standar-standar perusahaan dan industri, dengan menggunakan petugas yang bukan ahli dalam lingkup obyek yang dianalisis, untuk meyakinkan manajemen bahwa tujuannya dilaksanakan, dan keadaan yang membutuhkan perbaikan ditemukan. Dari pengertian ini diketahui bahwa audit manajemen dapat digunakan sebagai alat pendeteksi adanya suatu keadaan yang tidak wajar dalam perusahaan sehingga dapat dilakukan perbaikan yang diperlukan sedini mungkin.

Audit manajemen pada PT. IMI dilakukan karena kurang maksimalnya fungsi perencanaan yang menjadi tugas bagian keuangan. Pembuatan perencanaan ini merupakan hal yang penting dalam menentukan arah aktivitas yang dilakukan untuk mencapai tujuan perusahaan, sehingga tidak adanya fungsi ini dapat berakibat pada terjadinya pembengkakan biaya dan kurangnya koordinasi dalam pencapaian tujuan perusahaan. Agar audit manajemen yang dilaksanakan pada PT. IMI mencapai sasarannya, maka digunakan empat obyek audit yang akan diteliti, yaitu sasaran finansial perusahaan, perencanaan keuangan, organisasi perusahaan, dan pengendalian keuangan.

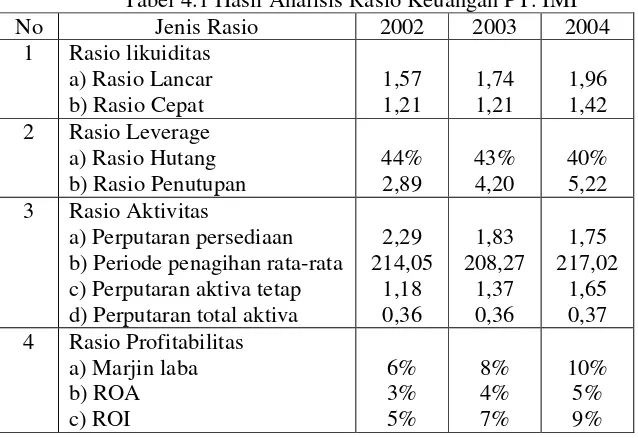

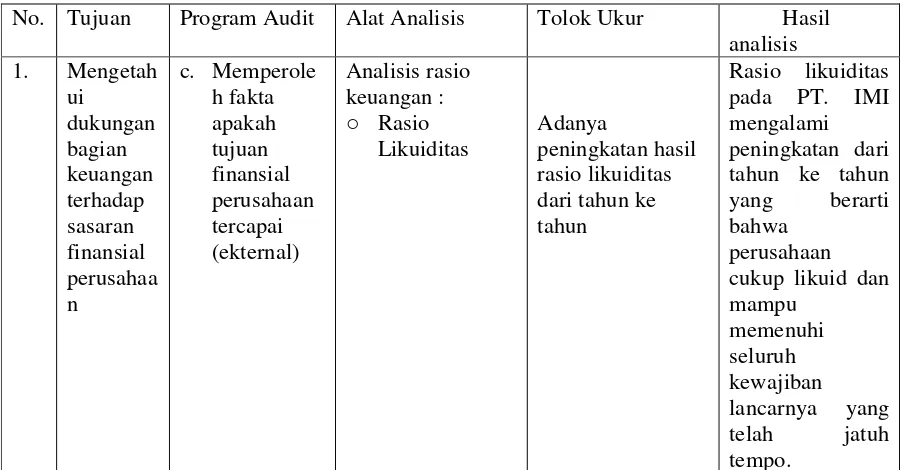

pihak manajemen telah dapat menghasilkan laba dan pengembalian atas investasi yang cukup memuaskan.

Hasil analisis ini dapat memberikan penilaian bahwa manajemen telah berhasil dalam mencapai sasaran finansial perusahaan, yaitu mencapai laba yang semaksimal mungkin, namun dalam hal pengelolaan persediaan yang melibatkan perencanaan pihak manajemen dinilai kurang berhasil. Dukungan terhadap pencapaian sasaran finansial perusahaan juga ditunjukkan pada kepatuhan bagian keuangan dalam melaksanakan sistem pengendalian keuangan, yang diperkuat dengan tidak ditemukannya kesalahan otorisasi maupun prosedur dalam sampel dokumen yang diambil dalam penelitian ini.

Hasil analisis juga menunjukkan bahwa perencanaan keuangan yang telah diterapkan bagian keuangan telah disusun sesuai dengan kriteria perencanaan keuangan yang baik, tetapi rencana keuangan tersebut tidak disusun secara spesifik dalam bentuk budgeting sehingga tidak ada koordinasi yang baik dalam pelaksanaan rencana tersebut. Sedangkan struktur organisasi PT. IMI sudah baik dan sesuai dengan prinsip organisasi. Struktur organisasi ini juga sudah mendukung sistem pengendalian internal perusahaan, karena adanya pemisahan fungsi yang jelas, namun dalam penyusunan struktur organisasi ini tidak disertai

dengan pembuatan dokumentasi job description yang jelas.

Pengendalian keuangan perusahaan yang dianalisis dengan menggunakan kuesioner menunjukkan bahwa secara keseluruhan sistem pengendalian perusahaan sudah bagus dan memenuhi syarat pengendalian menurut sistem informasi akuntansi, namun dari hasil kuesioner tersebut juga memperkuat indikasi adanya kelemahan dari sistem perencanaan perusahaan, dimana perusahaan mengakui tidak adanya pembuatan budgeting dan proyeksi arus kas walaupun secara sederhana sehingga tidak ada alat yang digunakan untuk mengontrol hasil penjualan dan biaya operasional.

Rekomendasi yang diberikan untuk mengatasi masalah-masalah yang terjadi pada PT. IMI ini adalah penghitungan kembali EOQ untuk barang produksi sendiri dan EOQ untuk persediaan bahan baku, dengan demikian perusahaan dapat membatasi proses produksi tanpa menunpuk persediaan atau kekurangan persediaan. Tindakan korektif lain yang dapat direkomendasikan adalah pembuatan perencanaan keuangan yang lebih spesifik berupa budget pendapatan dan pengeluaran, juga rencana produksi. Tindakan ini dilakukan agar kegiatan operasi perusahaan dapat lebih dikendalikan, karena budgeting dapat berfungsi sebagai pedoman dalam mengarahkan setiap kegiatan dalam perusahaan. Perusahaan tidak perlu menambah fungsi khusus untuk bidang perencanaan keuangan, namun dapat mengevaluasi kembali tugas masing-masing karyawan di bagian keuangan dan

membuat job description secara jelas dan terdokumentasi serta dapat diterapkan

DAFTAR ISI

Halaman Judul ...i

Halaman Persetujuan ...ii

Halaman Pengesahan ...iii

Pernyataan Keaslian Skripsi ...iv

Halaman Persembahan ...v

Abstraksi ...vi

Kata Pengantar ...viii

Daftar isi ...xi

Daftar Tabel ...xiii

Daftar Gambar ...xiv

Daftar Lampiran ...xv

Bab I Pendahuluan ...1

1.1. Latar Belakang Masalah ...1

1.2. Perumusan dan Batasan Masalah ...5

1.3. Tujuan dan Manfaat Penelitian ...7

1.4. Sistematika Penulisan ...8

Bab II Landasan Teori ...9

2.1. Pengertian Audit Manajemen ...9

2.2. Tujuan dan Manfaat Audit Manajemen ...12

2.3. Perbedaan Audit Manajemen dan Audit Keuangan ...15

2.4. Ruang Lingkup Audit Manajemen ...16

2.5. Karakteristik Audit Manajemen ...16

2.6. Pengertian Sasaran Pemeriksaan ...17

2.7. Objek Audit ...18

2.8. Definisi dan Fungsi Manajemen Keuangan ...22

2.9. Tujuan Audit Manajemen Keuangan ...23

2.10. Sumber Kriteria untuk Evaluasi ...23

2.11. Tahap-tahap Audit Manajemen ...26

2.12. Program Audit Manajemen Keuangan ...31

2.13. Prinsip Manajemen Keuangan ...32

2.14. Kriteria Perencanaan Keuangan ...32

2.15. Prinsip Organisasi ...34

2.16. Prinsip sistem Informasi Akuntansi ...36

2.17. Prinsip Sistem Pengendalian Manajemen ...40

2.18. Karakteristik Sistem Pengendalian Manajemen yang Baik ...40

Bab III Metodologi Penelitian ...45

3.1. Objek dan Lokasi Penelitian ...45

A. Objek dan Lokasi Penelitian ...45

B. Sejarah Singkat Perusahaan ...45

C. Struktur Organisasi Perusahaan ...47

D. Sistem Pencatatan Keuangan Perusahaan ...48

3.2. Metode Pengumpulan Data ...49

A. Jenis dan Sumber Data ...49

B. Teknik Pengumpulan Data ...50

C. Desain Analisis Data ...52

Bab IV Hasil Analisis ...62

4.1. Perencanaan ...62

4.2. Mengumpulkan Bukti-bukti Performa ...68

4.3. Analisis dan Penyelidikan Penyimpangan / Deviasi ...70

4.4. Manentukan Tindakan Korektif ...105

4.5. Melaporkan Hasil Audit Manajemen ...107

Bab V Kesimpulan dan Saran ...108

5.1. Kesimpulan ...108

5.2. Saran ...109

BAB I

PENDAHULUAN

1.1.

Latar Belakang MasalahPerusahaan dapat digambarkan sebagai suatu kumpulan dana yang berasal

dari berbagai sumber seperti para investor, kreditur, dan dari laba yang diperoleh

perusahaan (Van Horne, 1986, h.2). Dana tersebut digunakan perusahaan untuk

membiayai kegiatan operasional perusahaan, seperti kegiatan produksi barang dan

jasa, memberi kredit pada pelanggan, dan lain sebagainya. Dalam suatu kegiatan

usaha yang berjalan aktif, dana ini mengalir secara berkesinambungan dan

mengalami perubahan dalam suatu periode akuntansi. Perubahan aliran dana ini

dikenal sebagai arus dana yang selanjutnya disebut sebagai keuangan perusahaan.

Menurut Wetson (1993, h.xi), bidang keuangan merupakan dasar dari suatu

sistem perusahaan dan pengelolaannya akan berpengaruh pada pertumbuhan

ekonomi perusahaan. Jika keuangan perusahaan ditangani dengan baik, maka akan

menghasilkan pertumbuhan ekonomi perusahaan yang sehat. Demikian pula

sebaliknya jika keuangan tidak ditangani dengan baik, akan berdampak buruk

pada seluruh bidang operasional dalam perusahaan.

Istilah manajemen keuangan mengandung arti bahwa pengelolaan keuangan

perusahaan diarahkan sesuai dengan suatu rencana yang dapat mendukung

tercapainya tujuan perusahaan. Pada umumnya tujuan perusahaan adalah untuk

pada perusahaan tersebut, meskipun tidak menutup kemungkinan adanya tujuan

lain.

Dalam perkembangan dunia usaha pada masa kini, manajemen keuangan

mempunyai peran strategis dalam pengambilan keputusan tentang investasi,

pendanaan, dan pengelolaan aktiva yang dapat menentukan kelangsungan hidup

perusahaan. Mengingat sangat pentingnya manajemen keuangan yang baik, maka

biasanya dalam struktur organisasi perusahaan selalu ada satuan kerja tersendiri

yang khusus menangani bidang keuangan, dengan nama apapun satuan kerja itu

dikenal, seperti departemen, divisi, biro, bagian, dan lain sebagainya, tergantung

pada tradisi perusahaan dan struktur organisasi yang digunakan. Dalam hal ini PT.

Indonesia Miki Industries (IMI) menyebut satuan kerja yang mengurus keuangan

perusahaan dengan nama “Bagian Keuangan perusahaan”.

Bagian keuangan pada PT. IMI ini bertugas untuk mengumpulkan,

menganalisis, dan memantau beraneka ragam data yang diperoleh dari satuan

kerja dan bidang fungsional lain dalam perusahaan untuk membuat suatu

pelaporan keuangan yang mudah dipahami dan digunakan oleh pihak-pihak yang

bersangkutan. Bagian keuangan harus mampu menganalisis dengan jeli setiap

laporan yang masuk dari bidang fungsional lain dan membuat perencanaan

keuangan dengan seksama guna menghindari terjadinya pemborosan dana dalam

perusahaan. Pentingnya tugas dari satuan kerja bidang keuangan membuat

pengendalian dan pengawasan kerja dari satuan ini juga penting, oleh karena itu

keuangan dalam perusahaan. Salah satu alat menilai kinerja ini adalah audit

manajemen.

Menurut Alejandro R. Gorospe (Tunggal, 1992, h.2) audit manajemen

adalah suatu teknik yang secara teratur dan sistematis digunakan untuk menilai

efektifitas unit atau pekerjaan dibandingkan dengan standar-standar perusahaan

dan industri, dengan menggunakan petugas yang bukan ahli dalam lingkup obyek

yang dianalisis, untuk meyakinkan manajemen bahwa tujuannya dilaksanakan,

dan keadaan yang membutuhkan perbaikan ditemukan. Dari pengertian ini dapat

diketahui bahwa audit manajemen bukan hanya dapat digunakan sebagai alat

untuk menilai kinerja, tetapi juga dapat digunakan sebagai alat pendeteksi adanya

suatu keadaan yang tidak wajar dalam perusahaan sehingga dapat dilakukan

perbaikan yang diperlukan sedini mungkin.

Agar audit manajemen yang dilaksanakan mencapai sasarannya, ada empat

obyek audit yang digunakan dalam penelitian ini, yaitu sasaran finansial

perusahaan, perencanaan keuangan, organisasi perusahaan, dan pengawasan

keuangan (Siagian, 1997, h.145). Sasaran finansial perusahaan digunakan sebagai

obyek audit untuk mengetahui apakah fungsi bagian keuangan mendukung upaya

pencapaian tujuan dan sasaran perusahaan, sedangkan dalam bagian perencanaan

keuangan audit dilakukan untuk mencari dan menemukan fakta tentang

perencanaan keuangan yang disusun bidang keuangan dalam menyelenggarakan

fungsi perencanaan.

Struktur organisasi perusahaan juga merupakan hal yang penting sebagai

keuangan sudah disusun dengan pendekatan kesisteman atau belum. Obyek audit

yang terakhir adalah pengendalian keuangan, yang digunakan untuk menemukan

dan mengumpulkan berbagai informasi tentang kekuatan dan kelemahan dalam

melakukan proses pengendalian keuangan perusahaan.

Audit manajemen dapat digunakan sebagai alat pendeteksi adanya

ketidakberesan dalam suatu perusahaan, oleh karena itu audit manajemen pada

bagian keuangan PT. IMI perlu dilakukan mengingat selama ini bagian keuangan

PT. IMI belum melaksanakan fungsi perencanaan secara maksimal. Menurut

Nasehatun (1994, h.4) perencanaan sebagai sistem manajemen mempunyai tiga

fungsi utama sebagai berikut :

A. Sebagai alat manajemen untuk mengendalikan dan mengarahkan setiap

kegiatan dalam perusahaan agar senantiasa mengacu atau berpedoman

kepada rencana yang dibuat

B. Sebagai alat manajemen yang berfungsi untuk mengkoordinasikan dan

mengsinkronisasikan aktivitas atau kegiatan dalam perusahaan. Setiap

aktivitas yang dilakukan senantiasa berjalan sesuai dengan rencana dan

mencapai sasaran atau hasil sesuai dengan rencana ini

C. Sebagai sistem manajemen dengan tujuan agar setiap pelaksanaan kegiatan

senantiasa dikendalikan dan diarahkan kepada rencana yang ditetapkan

untuk mencapai sasaran atau hasil yang telah ditentukan dalam rencana itu

Tujuan akhir dari perencanaan adalah untuk meningkatkan produktifitas, efisiensi

Fungsi perencanaan menjadi penting dalam menentukan arah aktivitas yang

dilakukan untuk mencapai tujuan perusahaan, sehingga tidak adanya fungsi ini

dapat berakibat pada terjadinya pembengkakan biaya dan kurangnya koordinasi

dalam pencapaian tujuan perusahaan. Kendati selama ini perusahaan tidak

mengalami permasalah yang cukup serius, audit manajemen pada bidang

keuangan PT. IMI perlu dilakukan untuk mengevaluasi kinerja bagian keuangan

selama ini dan untuk mengetahui apakah tidak adanya fungsi perencanaan dalam

bidang keuangan mempengaruhi kinerja bagian keuangan secara keseluruhan

mengingat bahwa bidang keuangan merupakan dasar dari sistem perusahaan.

Menyadari pentingnya kedudukan bagian keuangan dalam suatu perusahaan

dan pentingnya melakukan praktek-praktek keuangan yang sehat agar perusahaan

dapat bertahan dalam segala situasi, maka penulis tertarik untuk mengadakan

penelitian tentang audit manajemen yang berjudul “Audit Manajemen Fungsi

Keuangan (Studi Kasus pada PT. Indonesia Miki Industries).”

1.2.

Perumusan Masalah dan Batasan MasalahA. Perumusan Masalah

Dalam era globalisasi saat ini, persaingan dalam dunia bisnis semakin berat.

Agar dapat bertahan dalam kondisi ini, perusahaan disamping harus meningkatkan

mutu produk dan pelayanannya juga harus mampu melakukan praktek-praktek

manajemen yang sehat. Kesehatan dalam manajemen perusahaan terutama bagian

keuangannya menjadi pokok masalah yang penting untuk disoroti karena jika

menghadapi segala situasi lingkungan ekternal perusahaan yang cenderung

berubah mengikuti arus perkembangan jaman, seperti semakin ketatnya kompetisi

antar perusahaan, perubahan teknologi, perubahan harga dan tingkat bunga,

ketidak pastian ekonomi dunia, dan fluktuasi nilai tukar.

Pentingnya tugas bagian keuangan ini membuat audit atas bagian keuangan

dalam perusahaan sangat diperlukan untuk mengevaluasi kinerja bagian keuangan.

Untuk tujuan tersebut, maka pokok permasalahan yang menjadi fokus dalam

penelitian ini adalah :

1) Apakah fungsi bagian keuangan pada PT. IMI mendukung keseluruhan

upaya pencapaian tujuan sasaran perusahaan?

2) Bagaimanakah bentuk perencanaan keuangan yang telah diterapkan oleh

bagian keuangan pada PT. IMI?

3) Apakah organisasi yang terkait dengan fungsi keuangan dalam PT. IMI

sudah disusun dengan baik dan memenuhi prinsip organisasi?

4) Apakah terdapat kelemahan pada sistem pengendalian keuangan yang

diterapkan pada PT. IMI?

B. Batasan Masalah

Agar dalam pembahasan usulan penelitian ini tidak menyimpang dari pokok

pembahasan, maka penulis memberikan suatu batasan pada masalah yaitu peran

audit manajemen sebagai alat untuk mengevaluasi kinerja bagian keuangan pada

finansial perusahaan, perencanaan keuangan, struktur organisasi, dan

pengendalian keuangan.

1.3.

Tujuan dan Manfaat PenelitianA. Tujuan Penelitian :

1. Untuk mengevaluasi apakah fungsi keuangan pada PT. IMI sudah

mendukung upaya pencapaian tujuan perusahaan

2. Untuk mengevaluasi rencana keuangan yang telah diterapkan oleh

bagian keuangan PT. IMI

3. Untuk mengevaluasi penyusunan struktur organisasi yang terkait

dengan fungsi keuangan pada PT. IMI

4. Untuk mengevaluasi kekuatan dan kelemahan sistem pengendalian

keuangan pada PT. IMI

B. Manfaat Penelitian :

1. Sebagai bahan pertimbangan bagi pihak pemilik perusahaan

(Direktur) dalam mengevaluasi kinerja bagian keuangan PT. IMI

2. Sebagai media untuk memberikan saran dan perbaikan jika masih ada

kekurangan dalam praktek keuangan yang dilakukan dalam

perusahaan

3. Sebagai bahan referensi bagi pihak yang berkepentingan untuk

4. Sebagai bahan referensi bagi pihak-pihak yang berminat pada

pembahasan audit manajemen ini.

1.4.

Sistematika PenulisanDalam penelitian ini, sistematika penulisan dibagi dalam lima bab, yaitu :

Bab I Merupakan pendahuluan yang berisi tentang latar belakang masalah,

perumusan masalah, batasan masalah, tujuan dan manfaat penelitian,

kerangka pikir penelitian, serta sistematika penulisan dalam penelitian

ini.

Bab II Merupakan tinjauan pustaka yang berisi tentang uraian berbagai teori

serta konsep-konsep tentang penelitian ini.

Bab III Merupakan metodologi penelitian yang berisi tentang lokasi penelitian,

jenis data yang akan digunakan, metode pengumpulan dan analisis data,

serta gambaran umum mengenai obyek penelitian.

Bab IV Merupakan hasil dan pembahasan dalam penelitian ini dimana akan

diungkapkan hasil-hasil yang ditemukan selama penelitian dan

menguraikan beberapa penjelasan yang diperlukan untuk menjawab

permasalahan yang diajukan dalam penelitian ini.

Bab V Merupakan kesimpulan, keterbatasan, dan implikasi dari pembahasan

BAB II

LANDASAN TEORI

2.1. Pengertian Audit Manajemen

Ada beberapa definisi audit manajemen yang telah diungkapkan oleh

beberapa tokoh, sebagai berikut :

A. Menurut Alejandro R. Gorospe (Tunggal, 1992, h.2) audit

manajemen adalah suatu teknik yang secara teratur dan sistematis digunakan

untuk menilai efektifitas unit atau pekerjaan dibandingkan dengan

standar-standar perusahaan dan industri, dengan menggunakan petugas yang bukan

ahli dalam lingkup obyek yang dianalisis, untuk meyakinkan manajemen

bahwa tujuannya dilaksanakan, dan keadaan yang membutuhkan perbaikan

ditemukan.

B. Menurut Siagian (1997,h.15) audit manajemen adalah suatu

kegiatan untuk meneliti dan menilai kinerja perusahaan disoroti dari sudut

pandang peningkatan efisiensi, efektifitas, dan produktifitas kerja, baik

dalam arti perusahaan sebagai suatu keseluruhan maupun dalam arti

berbagai komponennya.

C. Menurut Willy Susilo (2002, h.2) audit manajemen adalah

kegiatan mengumpulkan informasi faktual dan signifikan melalui interaksi

(pemeriksaan, pengukuran dan penilaian serta penarikan kesimpulan) secara

sistematis, obyektif dan terdokumentasi yang berorientasi pada azas nilai

menilai unsur-unsur manajemen apakah telah direncanakan, dijalankan dan

dikendalikan dengan prinsip-prinsip manajemen yang baik dan benar

sehingga organisasi melalui fungsi-fungsinya dapat mencapai tujuan yang

direncanakan yang mencakup dimensi PQCDSME – Productivity

(Produktifitas) – Quality (Mutu) – Cost (Biaya) – Delivery (Waktu

penyampaian) – Safety (Keselamatan) – Morale (Etos kerja) – Environment

(Lingkungan) secara efektif dan efisien.

D. Menurut Leo Herbert (1979, h.6-7) audit manajemen atau

M-Auditng adalah:

1. Planning for obtaining, and evaluating sufficient relevant,

material, and competent evidence

2. By an independent auditor

3. On the audit objective of

a. whether an entity’s management or employees have

or have not accepted and carried out;

b. appropriate laws, regulations, policies, procedures,

or other management standards for properly using its resources;

c. in an efficient and economical manner;

4. From this evidence on the audit objective, the auditor

comes to an opinion or conclusion and reports to a third party,

a. with sufficient evidence in the report to convince

b. with a recommendation for the possible correction

of any deficiencies.

Yang dapat diterjemahkan secara bebas sebagai berikut :

5. Suatu rencana untuk memperoleh dan mengevaluasi bukti

yang cukup relevan, material, dan kompeten

6. Dilakukan oleh auditor yang independen

7. Dengan sasaran audit :

c. apakah pihak manajemen dan karyawan sudah atau

belum dapat diterima dan dipublikasikan kepada pihak luar,

d. Apakah penggunaan sumber daya sudah dilakukan

dengan semestinya dan tidak melanggar hukum, regulasi,

kebijakan-kebijakan umum, prosedur, atau standar manajemen

lainnya,

e. Dalam pengertian efisien dan ekonomis,

8. Dari bukti pada sasaran audit, auditor membuat suatu

pendapat atau kesimpulan dan melaporkannya pada pihak ketiga,

f. dengan bukti yang cukup pada laporan untuk

meyakinkan pihak ketiga bahwa kesimpulan yang diperoleh

akurat, dan

g. dengan rekomendasi perbaikan yang mungkin

dilakukan pada hal-hal yang kurang baik.

Dari beberapa pendapat diatas dapat diperoleh sebuah kesimpulan dari

memperoleh dan mengevaluasi informasi faktual dan signifikan untuk menilai

efektifitas dan efisiensi kinerja manajemen dalam suatu organisasi, dilakukan oleh

auditor independen yang selanjutnya melaporkan hasil penemuannya kepada

pihak auditee (pihak yang meminta dilaksanakannya audit) disertai dengan

kesimpulan dan rekomendasi perbaikan yang diperlukan.

2.2. Tujuan dan Manfaat Audit Manajemen

A. Tujuan Audit Manajemen

Ada beberapa tujuan dari audit manajemen, yaitu (Tunggal, 2001, h.12) :

1. Obyek dari audit manajemen adalah mengungkapkan

kekurangan dan ketidak beresan dalam setiap unsur yang diuji oleh

auditor dan untuk menunjukkan perbaikan apa yang dimungkinkan

untuk memperoleh hasil yang terbaik dari operasi yang bersangkutan

2. Untuk membantu manajemen mencapai administrasi

operasi yang paling efisien

3. Untuk mengusulkan kepada manajemen cara-cara dan

alat-alat untuk mencapai tujuan apabila manajemen organisasi sendiri

kurang pengetahuan tentang pengelolaan yang efisien

4. Audit manajemen bertujuan untuk mencapai efektifitas dan

efisiensi dari pengelolaan

5. Untuk membantu manajemen, auditor berhubungan dengan

setiap fase dari aktivitas usaha yang dapat merupakan dasar pelayanan

6. Untuk membantu manajemen pada setiap tingkat dalam

pelaksanaan yang efektif dan efisien dari tujuan dan tanggung jawab

mereka.

Menurut Mulyadi (2002, h.33) tujuan dari audit manajemen adalah

mengevaluasi kinerja, mengidentifikasi kesempatan untuk peningkatan, dan

membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut. Tujuan audit

manajemen lainnya dikemukakan oleh Willy Susilo (2002, h.57) yaitu untuk

mendapatkan informasi faktual dan signifikan berupa data hasil analisa, penilaian,

rekomendasi auditor yang dapat digunakan oleh auditee atau manajemen untuk

berbagai keperluan misalnya untuk dasar pengambilan keputusan, pengendalian

manajemen, perbaikan dan / atau perubahan dalam berbagai aspek dalam upaya

mengamankan kebijakan dan mencapai tujuan organisasi secara keseluruhan.

B. Manfaat Audit Manajemen

Manfaat audit manajemen dapat dirasakan oleh beberapa pihak yaitu

(Susilo, 2002, h.60-61) :

1. Bagi manajemen

Hasil audit yang disampaikan kepada pihak manajemen dapat

membantu penyelesaian masalah atau hambatan yang ada pada setiap fungsi

organisasi baik yang bersifat aktual, maupun potensial, baik untuk keperluan

saat sekarang maupun untuk masa depan. Dengan informasi hasil penilaian

operasi melakukan tindakan perbaikan untuk meningkatkan efisiensi,

efektifitas, maupun produktifitas usaha secara lebih terarah.

2. Bagi pemilik modal

Audit manajemen memberikan informasi yang diperlukan oleh

pucuk pimpinan untuk membuat atau merubah kebijakan organisasi dan

menentukan strategi-strategi pengembangan jangka panjang. Hasil audit

dapat juga dimanfaatkan pucuk pimpinan sebagai dasar untuk menilai kerja

para pimpinan unit-unit operasi serta untuk menentukan perlu tidaknya

mengadakan perubahan sistem pengendalian kegiatan organisasi.

3. Bagi auditor sendiri

Proses audit merupakan kegiatan pembelajaran dan pertumbuhan

yang tidak ternilai harganya, bagi para pelaku audit itu sendiri, karena

melalui proses audit, terjadi proses pemahaman secara mendalam tentang

seluk beluk operasi organisasi serta permasalahan yang dihadapinya baik

permasalahan skala perusahaan maupun permasalahan spesifik yang ada

pada setiap fungsi dalam organisasi. Dengan demikian seorang auditor

secara disadari atau tidak telah mempelajari proses manajemen organisasi

secara komprehensif dan manajemen fungsional secara intensif.

Hasil kerja auditor khususnya auditor independen yang melakukan

audit pada perusahaan publik dapat digunakan oleh berbagai pihak seperti

kreditor, calon investor, dan sebagainya untuk mengambil keputusan.

2.3. Perbedaan antara Audit Manajemen dan Audit

Keuangan

Jenis audit yang selama ini sering digunakan adalah audit keuangan yaitu

pengujian atas kewajaran laporan keuangan, sedangkan untuk audit manajemen

sendiri lebih jarang dilakukan. Berikut dijelaskan perbedaan antara audit

manajemen dan audit keuangan secara ringkas dalam bentuk tabel (Tunggal,

2001, h.1) :

Tabel 2.1. Perbedaan antara Audit Manajemen dan Audit Keuangan

No. Karakteristik Audit

Manajemen

Audit

Keuangan

1. Tujuan Menilai dan

meningkatkan

keefektifan

pengelolaan

Menyatakan

pendapat tentang

laporan keuangan dan

menilai sistem

pengendalian

akuntansi dalam

menjaga keamanan

aktiva perusahaan

Lingkup fungsi catatan keuangan

3. Orientasi Urusan

operasional yang

sudah lalu,

sekarang, dan yang

akan datang

Urusan

keuangan dalam

periode yang sudah

lalu

4. Standar

Penilaian

Prinsip-prinsip manajemen

Prinsip-prinsip

akuntansi yang berlaku

umum

5. Metode

Teknik-teknik manajemen

Standar-standar

audit yang berlaku

umum

6. Presisi Relatif Absolut

7. Penerima Biasanya

intern, umumnya

pimpinan

Terutama pihak

luar pemegang saham,

pemerintah, publik

8. Realisasi Potensial Aktual

9. Keharusan Tidak harus,

terutama prerogatif

pimpinan

Diharuskan

oleh Undang-undang /

peraturan

10. Sejarah Belum lama,

berkaitan dengan

adanya Sistem

Sudah berusia

Approach

11. Katalisator Terutama

permintaan

pimpinan

Tradisi

12. Frekuensi Periodik,

tetapi kebanyakan

saatnya tidak

tertentu / tegas

Teratur, paling

sedikit per tahun

2.4. Ruang Lingkup Audit Manajemen

Audit manajemen mencakup setiap aspek ekonomisasi, efisiensi, dan

efektifitas yang beraneka ragam dalam suatu organisasi, oleh karena itu dapat

mencakup beraneka ragam aktivitas yang luas. Sebagai contah, efektifitas dari

program advertensi atau efisiensi keryawan pabrik merupakan bagian dari suatu

audit manajemen (Tunggal, 1992, h.8).

2.5. Karakteristik Audit Manajemen

Menurut Drs. Amin Widjaja Tunggal (2001, h.9) ada beberapa

karakteristik dari audit manajemen, yaitu :

A. Audit manajemen adalah prosedur yang bersifat investigatif

C. Yang diaudit adalah seluruh perusahaan, atau salah satu

unitnya (bagian penjualan, bagian perencanaan produksi, dan sebagainya),

atau suatu fungsi, atau salah satu sub klasifikasinya (pengendalian

persediaan, sistem pelaporan, pembinaan pegawai, dan sebagainya)

D. Penelitian dipusatkan pada prestasi atau keefektifan dari

perusahaan / unit / fungsi yang diaudit dalam menjalankan misi, tanggung

jawab, atau tugasnya

E. Pengukuran terhadap keefektifan didasarkan pada bukti

atau data dan standar

F. Tujuan utama audit manajemen adalah memberikan

informasi kepada pimpinan tentang efektif tidaknya perusahaan, suatu unit,

atau suatu fungsi. Diagnosis tentang permasalahan dan sebab-sebabnya, dan

rekomendasi tentang langkah-langkah korektifnya merupakan tujuan

tambahan.

2.6. Pengertian Sasaran Pemeriksaan

Sasaran pemeriksaan adalah merupakan suatu pertanyaan ataupun dugaan /

hipotesis yang ada dalam benak pemeriksa yang memerlukan jawaban atau

pembuktian. Sasaran pemeriksaan dapat dibagi menjadi tiga elemen penting, yaitu

(Setyawan, 1988, h.12-13) :

A. Kriteria (Criteria)

Kriteria adalah merupakan norma atau standar yang menunjukkan

aktivitas sebagai pertanggung jawaban atas wewenang yang dilimpahkan.

Jadi apa yang terkandung dalam kriterialah yang seharusnya dianut oleh

para individu yang memikul tanggung jawab dan kriteria ini akan digunakan

oleh pemeriksa untuk mengukur kinerja para individu yang bertanggung

jawab.

B. Penyebab (Causes)

Penyebab adalah merupakan tindakan / aktifitas aktual yang

dilakukan oleh para individu dalam organisasi. Penyebab itu sendiri dapat

bersifat positif, yaitu yang bersifat ekonomis, efisien, dan efektif maupun

yang bersifat negatif, yaitu yang bersifat pemborosan, inefisiensi, dan

inefektif.

C. Akibat / Efek (Effect)

Akibat adalah merupakan hasil pengukuran dan pembandingan antara

penyebab dengan kriteria yang berhubungan dengan penyebab tersebut.

Penyajian sasaran pemeriksaan dapat ditempuh dalam dua cara, yaitu

penyajian dalam bentuk pertanyaan dan penyajian dalam bentuk pernyataan.

2.7. Objek Audit

Agar audit fungsi keuangan mencapai sasarannya, ada empat hal yang

menjadi objek audit, yaitu (Siagian, 1997, h.145-147):

A. Sasaran finansial perusahaan

Dalam pelaksanaan audit fungsi keuangan, yang dapat dijadikan sebagai

tentang tercapai tidaknya sasaran finansial perusahaan. Dari hasil temuan audit

akan terlihat bahwa apakah fungsi manajemen keuangan mendukung atau tidak

keseluruhan upaya pencapaian tujuan berbagai sasaran perusahaan. Disamping itu,

audit harus pula ditujukan pada pencarian, penemuan, dan pengumpulan informasi

tentang posisi finansial masing-masing bidang fungsional yang terdapat dalam

lingkugan perusahaan. Dua pertimbangan mengapa hal ini penting adalah untuk

menjamin bahwa posisi keuangan berbagi bidang fungsional memperkuat posisi

finansial perusahaan sebagai keseluruhan, tidak justru berkembang menjadi

kerajaan kecil dalam perusahaan dan untuk menjamin bahwa para manajer yang

memimpin berbagai komponen perusahaan memahami dan menaati kebijakan

finansial yang ditetapkan oleh manajer keuangan, termasuk kebijaksanaan

perusahaan yang menyangkut pengawasan dibidang keuangan.

Segi lain yang penting dalam pelaksanaan audit ialah untuk meneliti

apakah tujuan dan berbagai sasaran perusahaan memenuhi berbagai persyaratan

seperti kelayakan, kewajaran, dapat dipertanggungjawabkan secara moral dan

etika atau tidak dan untuk menemukan fakta apakah berbagai komponen

perusahaan memenuhi standar kinerja yang telah ditentukan atau tidak. Dengan

perkataan lain, dari kegiatan audit harus bisa terungkap apakah tujuan dan sasaran

perusahaan mempunyai makna operasional bagi berbagai komponen perusahaan

dan bahwa berbagai komponen itu mampu memenuhi standar yang telah

ditentukan oleh manajemn puncak untuk dipenuhinya. Harus ditekankan bahwa

menilai apakah perusahaan berada pada jalur yang benar atau tidak berdasarkan

strategi akbar yang telah ditetapkan manajemen puncak.

B. Perencanaan keuangan

Perencanaan keuangan sebagai objek audit berarti dua hal, yaitu efektif

tidaknya satuan kerja yang mengurus keuangan perusahaan menyelenggarakan

fungsi perencanaan bagi satuan kerja yang bersangkutan dan mencari dan

menemukan fakta tentang mutu rencana yang disusun oleh para manajer bidang

fungsional dalam lingkungan perusahaan. Dalam menilai proses perencanaan

berbagai komponen perusahaan, sangat penting diteliti apakah rencana satuan

kerja yang lebih kecil merupakan rincian dan operasionalisasi rencana satuan

kerja yang membawahinya atau tidak. Dengan perkataan lain, audit harus bisa

menemukan fakta tentang apakah perusahaan dikelola dengan pendekatan

kesisteman atau tidak dan apakah prinsip sinergi dan simbiosis diterapkan secara

mantap atau tidak.

Menurut Sawir (2001, h.90-91) perencanaan keuangan mencakup

penjualan, laba, dan aktiva yang didasarkan pada alternatif strategi produksi dan

pemasaran, untuk kemudian menentukan bagaimana memenuhi kebutuhan

permodalan. Bila ternyata hasil aktual tidak sesuai dengan proyeksinya,

perencanaan keuangan harus dapat mengidentifikasikan perubahan-perubahan

potensial yang mungkin akan memberikan hasil yang memuaskan. Perencanaan

keuangan biasanya berupa proforma neraca, laporan laba-rugi, laporan sumber

dan penggunaan dana, serta rencana pengeluaran modal berdasarkan kategori dan

1. Peramalan, perusahaan tidak akan pernah dapat melakukan

peramalan yang tepat secara sempurna

2. Menemukan rencana keuangan yang optimal, seorang

manajer keuangan yang baik harus dapat menilai rencana mana yang

terbaik untuk perusahaannya

3. Melihat rencana keuangan berjalan, rencana jangka panjang

digunakan juga sebagai tolok ukur untuk menilai hasil yang dicapai

pada masa datang.

C. Organisasi

Pada uraian sebelumnya telah disinggung bahwa karena pentingnya

peranan satuan kerja yang mengurus keuangan perusahaan, pimpinan sebaiknya

merupakan salah seorang anggota tim manajemen puncak. Dengan posisi

demikian paling sedikit ada empat hal yang dapat diwujudkan, yaitu :

1. Pimpinan satuan kerja dibidang keuangan selalu turut serta

dalam pengambilan keputusan stratejik perusahaan

2. Satuan kerja dibidang keuangan dapat bekerja secara

independen

3. Bantuan dan nasihat yang diberikannya diterima oleh para

manajer lain dalam lingkungan perusahaan

4. Diperlakukan sejajar dengan komponen lain baik

komponen yang menyelenggarakan tugas pokok maupun tugas

Dengan menjadikan organisasi satuan kerja dibidang keuangan sebagai

sasaran audit, informasi yang diperoleh akan mampu memberi masukan penting

tentang apakah organisasi di bidang keuangan itu dikelola dengan efektif atau

tidak yang akan turut menentukan apakah satuan kerja itu mampu

menyelenggarakan fungsi pendukung yang diembannya atau tidak, dikenali

faktor-faktor penyebabnya dan diberikan rekomendasi untuk mengatasinya.

D. Pengendalian keuangan

Fungsi pengendalian di bidang keuangan terdiri dari dua segi yang

penting, yaitu analisis keuangan dan akunting. Akunting berfungsi untuk

mengumpulkan, mengklasifikasikan, menganalisis, dan melaporkan hasil kegiatan

operasional disoroti kusus dari segi keuangan. Laporan keuangan disusun

berdasarkan format, norma, dan standar yang berlaku baku di lingkungan tertentu,

misalnya di suatu negara. Dengan demikian, audit bidang keuangan harus mampu

menemukan dan mengumpulkan bebagai informasi tentang kekuatan dan

kelemahan dalam melakukan proses pengendalian keuangan perusahaan melalui

proses akunting yang tepat. Berarti bahwa berbagai pertanyaan yang diajukan oleh

tim audit harus mengarah pada faktor kekuatan dan kelemahan itu, untuk

kemudian dimanfaatkan dalam peningkatan pengendalian pada tahap berikutnya.

Proses pengendalian melalui analisis anggaran dan keuangan, agak

berbeda dari praktek-praktek akunting karena dimaksudkan untuk mengamankan

kekayaan dan sumber finansial perusahaan. Hasilnya disampaikan kepada

satuan-satuan kerja operasional untuk dimanfaatkan dalam peningkatan efisiensi dan

Dengan demikian, tim audit keuangan harus dengan cermat mengamati

hal-hal yang potensial menjadi permasalahan dimasa depan baik yang bersumber

dari satuan kerja yang mengurus keuangan sendiri maupun yang berasal dari

berbagai komponen yang terdapat dalam perusahaan.

2.8. Definisi dan Fungsi Manajemen Keuangan

A. Definisi Manajemen Keuangan

Manajemen keuangan adalah segala aktifitas yang berhubungan dengan

perolehan, pendanaan, dan pengelolaan aktiva dengan beberapa tujuan

menyeluruh. Oleh karena itu, fungsi pembuatan keputusan dari manajemen

keuangan dapat dibagi menjadi tiga area utama, yaitu keputusan sehubungan

dengan investasi, pendanaan, dan manajemen aktiva (Van Horne, 1986, h.2).

B. Fungsi Manajemen Keuangan

Manajemen keuangan menyangkut kegiatan perencanaan, analisis, dan

pengendalian kegiatan keuangan (Husnan, 2002, h.4). menurut Prof. Dr. Ridwan

S. Sundjaja (2003, h.65) ada tiga fungsi utama dari manajemen keuangan, yaitu :

1. Perencanaan dan analisa keuangan

2. Keputusan investasi atau pengelolaan asset

3. Keputusan pembiayaan investasi atau pengelolaan kewajiban dan

2.9. Tujuan Audit manajemen Keuangan

Dari definisi dan fungsi manajemen diatas dapat diketahui bahwa salah

satu fungsi dari manajemen keuangan adalah membuat suatu perencanaan

keuangan untuk pengambilan keputusan tentang investasi dan pendanaan. Tujuan

dari audit manajemen keuangan adalah untuk mencari dan menemukan informasi

tentang bagaimana rencana keuangan yang telah disusun tersebut diwujudkan

melalui berbagai kegiatan operasional disoroti khusus dari segi keuangan

(Siagian, 1997, h.144).

2.10. Sumber Kriteria untuk Evaluasi

Kesulitan utama yang dihadapi dalam audit manajemen adalah

menentukan kriteria untuk mengevaluasi apakah efisiensi dan efektifitas telah

tercapai. Salah satu pendekatan untuk menyusun kriteria bagi auditor adalah

dengan menetapkan tujuannya yaitu untuk menentukan apakah beberapa aspek

unit usaha itu dapat dibuat lebih efektif atau efisien, dan untuk rekomendasi

perbaikan. Pendekatan ini mungkin memadai bagi auditor yang berpengalaman

dan terlatih baik, tetapi akan sulit bagi kebanyakan auditor untuk mengikuti

pendekatan yang tidak ditentukan dengan jelas semacam itu.

Alvin A. Arens dan James K. Leobbecke (Tunggal, 1997, h.62-65)

mengungkapkan beberapa sumber yang dapat dimanfaatkan auditor dalam

mengembangkan kriteria evaluasi, yaitu :

Seperangkat kriteria yang sederhana dapat didasarkan pada hasil

aktual (atau hasil audit) dari periode sebelumnya. Gagasan dibalik

penggunaan kriteria ini adalah untuk membandingkan apakah yang telah

dilakukan menjadi lebih baik atau lebih buruk. Manfaat kriteria ini adalah

kriteria tersebut mudah dibuat, tetapi mungkin tidak memberikan pandangan

mendalam mengenai seberapa baik atau seberapa buruk sebenarnya unit

usaha yang diperiksa dalam melakukan sesuatu.

B. Kinerja yang dapat diperbandingkan

Sebagian besar kesatuan yang menjalani audit manajemen tidak

bersifat unik, tetapi banyak kesatuan yang sama didalam keseluruhan

organisasi atau diluarnya. Dalam hal demikian data kinerja dari kesatuan

yang dapat diperbandingkan merupakan sumber yang sangat baik untuk

mengembangkan kriteria. Untuk kesatuan internal yang dapat

diperbandingkan datanya biasanya sudah tersedia. Bila kesatuan yang dapat

diperbandingkan berada diluar organisasi, mereka seringkali juga bersedia

menyediakan informasi seperti itu. Data ini seringkali juga tersedia pada

kelompok industri dan lembaga pemerintah yang berwenang.

C. Standar rekayasa

Dalam banyak jenis penugasan audit manajemen, adalah mungkin

dan layak untuk mengembangkan kriteria berdasarkan standar rekayasa,

misalnya studi waktu dan gerak untuk menentukan tingkat keluaran

produksi. Kriteria ini seringkali memakan waktu dan biaya yang besar

hal ini mungkin sangat efektif dalam memecahkan masalah operasional

yang utama dan biaya yang dikeluarkan akan berharga. Beberapa standar

dapat juga dikembangkan oleh kelompok industri untuk digunakan oleh

semua anggota mereka, sehingga dapat mengurangi beban biaya setiap

anggotanya. Ini bisa merupakan kelompok dalam industri menurut subyek

atau kelompok fungsional pengolahan data elektronis.

D. Diskusi dan kesepakatan

Kadang-kadang kriteria obyektif sangat sulit didapat dan sangat

memakan biaya, tetapi ada kalanya kriteria dapat dikembangakan melalui

diskusi dan kesepakatan yang sederhana. Pihak yang terlibat dalam proses

ini harus meliputi manajemen kesatuan yang diperiksa, auditor, dan

kesatuan atau orang yang akan mendapat laporan tentang temuan yang

didapat.

2.11. Tahap-tahap Audit Manajemen

Audit manajemen mempunyai banyak cakupan area sehingga sulit

menentukan pendekatan yang dapat diambil dalam melakukan audit. Walaupun

demikian, beberapa fungsi umum biasanya dapat diterapkan pada kebanyakan

audit manajemen, yaitu (Tunggal, 1992, h.40-47) :

A. Perencanaan

Sering area subyek dan tujuan suatu audit manajemen ditunjuk oleh

manajemen puncak. Auditor kemudian merencanakan pekerjaan untuk

didokumantasikan suatu survei pendahuluan merupakan prosedur umum

yang dilakukan auditor untuk mengenal operasi yang diaudit. Auditor

mungkin menggunakan daftar pertanyaan, flow chart, tanya jawab, laporan

manajemen, dan observasi dalam pelaksanaan survei pendahuluan. Daftar

pertanyaan terdiri dari pertanyaan-pertanyaan yang berhubungan dengan

masalah yang mempengaruhi efektifitas, efisiensi, dan performa operasi.

Auditor kemudian akan menilai jawaban yang diperoleh, kemudian auditor

mengumpulkan bukti-bukti untuk memperkuat jawaban yang diterima.

Untuk membantu memahami arus barang, jasa dan transaksi

kemana, dimana, dan dalam operasi, auditor dapat menelaah atau

menyiapkan flow chart, yang merupakan diagram piktorial operasi. Pada

waktu mempelajari flow chart, auditor akan mencari inefisiensi dan

kekurangan pengendalian, seperti operasi yang duplikasi, formulir dari

operasi yang tidak perlu, dan kekurangan pengawasan.

Pada saat auditor melakukan tanya jawab melalui audit, auditor

harus berusaha membangun hubungan dan mempromosikan sikap yang

kooperatif dengan personil yang diaudit. Kerjasama ini penting untuk

penyelesaian yang efisien dari audit manajemen. Auditor juga akan

menelaah laporan manajemen, seperti laporan keuangan interim, anggaran,

laporan produksi, dan penjualan. Pada saat melakukan bagian lain dari

survei pendahuluan auditor harus mengamati sekelilingnya. Karyawan atau

peralatan yang nganggur, operasi yang tidak aman, aktiva yang tidak aman

dapat merupakan area yang potensial yang dapat diusulkan untuk

meningkatkan efisiensi dan efektifitas.

Berdasarkan informasi yang diperoleh dari sumber-sumber ini,

auditor dapat menentukan beberapa kriteria yang obyektif untuk menilai

operasi. Biasanya tidak ada kriteria yang sempurna, dan auditor harus

mengembangkan yang terbaik dalam keadaan yang dialaminya. Dengan

informasi ini, auditor akan mendesain suatu program audit untuk

menggunakannya sebagai suatu petunjuk untuk mengumpulkan bukti dalam

penilaian akhir suatu operasi.

B. Mengumpulkan bukti-bukti performa

Tujuan mengumpulkan bukti-bukti atau untuk mendapatkan dasar

faktual dalam menilai kriteria performa yang sebelumnya diidentifikasi.

Wawancara merupakan alat yang penting untuk mendapatkan bukti-bukti

selama audit manajemen. Semakin baik pewawancara yang baik tidak

sekedar mengajukan pertanyaan. Wawancara harus direncanakan dan

sebanyak mungkin informasi diperoleh sebelum dilakukan wawancara.

Orang yang diwawancara (interviewee) harus dibuat merasa seenak

mungkin. Pewawancara harus bijaksana dan menghindari untuk pernyataan

“tidak” terhadap suatu pertanyaan.

Auditor akan mengumpulkan bukti yang diperoleh dalam suatu

arsip. Bukti-bukti mungkin berupa bentuk daftar yang berisi informasi yang

diuji dan tembusan dokumen. Dengan menggambarkan formulir-formulir

temuannya. Bukti dokumentasi ini disebut kertas kerja, dikumpulkan

terutama dari sumber intern dan ekstern, seperti statistik industri dapat

bermanfaat dalam penilaian efisiensi beberapa operasi. Kertas kerja juga

dapat diorganisir berdasarkan sub unit dari usaha yang diaudit, urutan

prosedur audit yang dilaksanakan, atau setiap sistem logis yang

mempertinggi pemahaman auditor terhadap pekerjaan yang dilakukan.

C. Analisis dan penyelidikan penyimpangan / deviasi

Pada saat mengumpulkan bukti-bukti, auditor harus waspada untuk

deviasi dari kebijakan perusahaan dan performa yang tidak efektif dan

efisien. Ia harus belajar membedakan deviasi yang tidak signifikan. Deviasi

masa lampau dapat atau tidak dapat dikoreksi, akan tetapi auditor memberi

perhatian terhadap perusahaan jika pengaruh potensial deviasi berlangsung

terus pada masa yang akan datang. Analisis dan penyelidikan deviasi harus

didokumentasikan dalam arsip auditor, karena dokumentasi merupakan

dasar menentukan tindakan korektif.

D. Menentukan tindakan korektif

Setelah analisis dan penyelidikan suatu deviasi, auditor harus

menjawab dua pertanyaan, yaitu :

1. Tindakan korektif apa yang harus diambil?

2. Apakah tindakan korektif dapat diterapkan?

Pertanyaan kedua sering paling sulit dijawab karena auditor perlu

mempertimbangkan faktor-faktor seperti hubungan biaya atau manfaat,

perusahaan yang lain. Semua tindakan korektif yang diusulkan perlu

didiskusikan dengan orang yang terlibat untuk mendapatkan ide dan

kerjasamanya.

E. Melaporkan hasil audit manajemen

Walaupun laporan formal dapat dianggap sebagai langkah terakhir

dalam audit manajemen, laporan informal harus dibuat selama audit.

Sebagai contoh, apabila auditor menemukan suatu inefisiensi yang serius

selama survei pendahuluan, ia harus diselidiki, dinilai, dan dilaporkan

segera daripada menunggu audit selesai. Laporan formal biasanya termasuk

:

1. Suatu konferensi dengan supervisor bagian divisi pada saat

selesainya audit

2. Suatu laporan audit yang tertulis kepada departemen atau

divisi yang termasuk temuan audit secara terinci dan rekomendasi

3. Suatu laporan audit yang tertulis kepada manajemen

puncak atau panitia audit dari dewan direksi dengan meringkaskan

hanya temuan audit yang lebih signifikan dari rekomendasi

Karena ekonomisasi dan efisiensi adalah istilah yang relatif (relative

term), seorang auditor tidak menyatakan pendapat apakah suatu operasi

dilakukan pada tingkat ekonomis dan efisien. Melainkan auditor harus

melaporkan temuan khusus dan simpulan. Tidak ada bentuk laporan yang

standar dari suatu audit manajemen, akan tetapi beberapa masalah akan

pendahuluan harus menguraikan operasi yang diaudit, periode waktu yang

tercakup, dan keterbatasan pada ruang lingkup pekerjaan auditor. Paragraf

yang lain harus memberikan penilaian yang menyeluruh dari operasi dan

penilaian performanya. Ini dapat diikuti suatu bagian yang menyajikan

temuan yang terinci berdasarkan masalah individu. Dilaporan ini penting

untuk melaporkan baik temuan yang baik maupun yang jelek. Memberikan

kredit yang tepat untuk performa yang baik mempromosikan suatu kesan

(image) yang obyektif dari auditor dan mendorong kerjasama dengan

auditor pada masa yang akan datang. Temuan yang jelek harus termasuk

suatu uraian deviasi, tindakan korektif yang diusulkan dan komentar oleh

personel departemen atau divisi. Paragraf akhir dapat menyatakan apresiasi

auditor untuk kerjasama dan bantuan yang diterima selama audit. Penemuan

tindakan korektif aktual yang diambil terhadap temuan termasuk dalam

laporan adalah tanggung jawab manajemen dan biasanya diluar lingkup

auditor.

2.12. Program Audit Manajemen Keuangan

Pada audit manajemen masing-masing program pemeriksaan untuk

masing-masing tahap pemeriksaan mempunyai karakteristik dan penekanan yang

berbeda. Program audit pada tahap perencanaan dan pengumpulan bukti-bukti

performa dititikberatkan pada usaha untuk memperoleh informasi umum seputar

keuangan dan informasi latar belakang perusahaan yang memadai sehingga

penentuan mengenai informasi latar belakang mana yang harus diperoleh, dimana

dapat diperoleh, dan apa yang harus dilakukan kalau sudah diperoleh.

Program audit pada tahap perencanaan dan pengumpulan bukti-bukti

umumnya kurang terinci dibanding dengan program audit pada tahap analisis dan

penentuan tindakan korektif. Program audit pada tahap perencanaan akan memuat

sasaran audit dalam arti luas dan garis besar pedoman untuk mencapai sasaran

audit. Sedangkan program analisis dan penentuan tindakan korektif haruslah lebih

terinci dan spesifik karena pada tahap ini area audit yang lebih sempit telah

diperoleh (Setyawan, 1988, h.39-40).

2.13. Prinsip Manajemen Keuangan

Menurut Kamus Besar Bahasa Indonesia, prinsip adalah dasar atau asas

yang menjadi pokok untuk berpikir atau bertindak. Sedangkan manajemen

keuangan adalah segala aktifitas yang berhubungan dengan perolehan, pendanaan,

dan pengelolaan aktiva dengan beberapa tujuan menyeluruh. Oleh karena itu,

fungsi pembuatan keputusan dari manajemen keuangan dapat dibagi menjadi tiga

area utama, yaitu keputusan sehubungan dengan investasi, pendanaan, dan

manajemen aktiva (Van Horne, 1986, h.2). Jadi yang dimaksud dengan

prinsip-prinsip manajemen keuangan adalah dasar atau asas yang menjadi pokok untuk

berpikir dan bertindak dalam melakukan segala aktifitas yang berhubungan

dengan perolehan, pendanaan, dan pengelolaan aktiva. Dalam penelitian ini

untuk mengetahui dukungan bagian keuangan terhadap sasaran finansial

perusahaan.

2.14. Kriteria Perencanaan Keuangan

Perencanaan keuangan yang baik harus dapat memberikan jawaban

terhadap pertanyaan-pertanyaan yang dapat dirumuskan dalam enam pertanyaan,

yaitu (Wursanto, 1987, h.43 – 44) :

A. Apa (What)

Apa menanyakan : apa yang menjadi tujuan, apa yang akan

dikerjakan, apa yang direncanakan. Jawaban dari pertanyaan ini

menunjukkan tentang tujuan (Objective), dan sasaran (Target), yang hendak

dicapai dalam waktu yang relative pendek (short term), dan waktu panjang

(long term), sehingga dari sana dapat disusun suatu rencana jangka pendek

dan rencana jangka panjang.

B. Mengapa (Why)

Mengapa menanyakan sebab-sebab mengapa tujuan itu yang akan

dicapai, mengapa jenis kegiatan itu yang harus dikerjakan. Jawaban

terhadap pertanyaan ini memberikan alasan-alasan kenapa perencanaan itu

dibuat, sehingga diperoleh pengertian yang lebih jelas dan terperinci tentang

latar belakang pemikiran perencanaan tersebut.

C. Dimana (Where)

Dimana menanyakan hal yang berhubungan dengan lokasi atau

memberikan jawaban penentuan tentang tempat kerja (lokal, geografis) dan

letak tingkatan pelaksanaan suatu rencana, seperti tingkatan pusat atau

daerah.

D. Kapan (When)

Kapan menanyakan hal yang berhubungan dengan waktu, kapan,

bilamana rencana itu akan dilaksanakan.

E. Siapa (Who)

Siapa menanyakan orang : siapa penanggung jawab rencana itu,

siapa akan diberi tugas melaksanakan rencana itu, baik untuk tenaga

manajemen maupun untuk tenaga pelaksanaannya.

F. Bagaimana (How)

Bagaimana menanyakan cara : bagaimana melaksanakannya,

bagaimana mengerjakannya. Dengan pertanyaan ini dimaksudkan untuk

mendapatkan keterangan-keterangan tentang cara-cara, metode pelaksanaan

dengan memperhatikan faktor kemampuan dan sumber daya. Faktor-faktor

tersebut perlu diinventarisasi terlebih dahulu sehingga pelaksanaan rencana

tidak mengalami hambatan.

2.15. Prinsip Organisasi

Organisasi formal disusun berdasarkan prinsip atau asas yang berlaku.

Salah satu prinsip yang paling banyak dianut dewasa ini, yakni teori kontinjensi

(bersyarat), menyatakan bahwa setiap perusahaan tergantung pada seperangkat

oleh keadaan khusus (yaitu, industri, kewajiban hukum, proses internal, dan

lain-lain) yang dihadapi perusahaan. Namun prinsip yang paling banyak dianut

didasarkan teori organisasional yang klasik atau tradisional. Prinsip ini meliputi

(Wilkinson, 1992, h.35 – 36) :

A. Wewenang

Merujuk pada kekuasaan manajer untuk menuntut keparuhan. Wewenang

didelegasikan kepada tingkatan manajer yang lebih rendah. Kadar wewenang

yang didelegasikan harus seimbang dengan tanggung jawab yang dibebankan

untuk mencapai sasaran khusus. Jadi, jika manajer produksi bertanggung jawab

untuk mempertahankan mutu produk, dia harus memiliki wewenang lengkap atas

pengelolaan pengendalian mutu.

B. Kesatuan Perintah

Merujuk pada kejelasan jalur wewenang dimana setiap karyawan hanya

melapor pada seorang atasan. Jika prinsip ini dilanggar, mungkin sekali akan

terjadi kesimpangsiuran. Misalnya seorang klerk yang melapor kepada dua

manajer dan menerima perintah yang saling bertentangan, tentu akan bingung

mau mengikuti yang mana. Mungkin dia akan mengikuti yang satu dan

mengabaikan yang lain atau mengabaikan keduanya.

C. Rentang Manajemen

Rentang manajemen disebut juga sebagai rentang kendali, merujuk pada

jumlah bawahan yang melapor kepada seorang atasan. Rentang manajemen sangat

berbeda-beda. Rentang yang luas mengurangi tingkatan manajerial dan hasilnya,

pergerakan komunikasi ke tingkatan manajemen yang lebih tinggi, akan tetapi jika

rentang itu terlalu luas, mungkin manajer tingkat tinggi akan menerima lebih

banyak informasi daripada yang dapat mereka tanggapi atau mereka serap.

D. Pembagian Kerja

Merujuk pada segmentasi operasi. Pembagian kerja mempunyai dua

keunggulan, yaitu memungkinkan karyawan dan manajer berspesialisasi dan

membantu perusahaan mengendalikan berbagai operasi dengan lebih efektif.

Harus diperhatikan bahwa satu masalah yang dikenal sebagai suboptimisasi dapat

terjadi apabila pekerjaan dibagi pada unit-unit. Suboptimisasi, yang

mengakibatkan perusahaan tidak bisa mencapai keseluruhan sasarannya, terjadi

karena adanya pertentangan sasaran dan komunikasi yang tidak beres antar unit

kerja. Misalnya, bagian keuangan tidak bersedia meminjamkan uang dengan suku

bunga tinggi meskipun dibutuhkan bagian pemasaran untuk membangun ruang

pamer. Kendatipun ruang pamer itu dapat memperbesar penjualan dan laba,

namun bagian keuangan menolaknya karena terpaku pada sasarannya sendiri :

menghemat dana dengan meminimumkan biaya keuangan.

2.16. Prinsip Sistem Informasi Akuntansi

Menurut Moscove dalam Baridwan, 1993, h.3 sistem informasi akuntansi

adalah suatu komponen organisasi yang mengumpulkan, mengklasifikasikan,

mengolah, menganalisa, dan mengkomunikasikan informasi finansial dan

pengambilan keputusan yang relevan kepada pihak luar perusahaan dan pihak

dasar atau asas yang menjadi pokok untuk berpikir dan bertindak dalam

mengumpulkan, mengklasifikasikan, mengolah, menganalisa, dan

mengkomunikasikan informasi finansial dan pengambilan keputusan yang relevan

kepada pihak luar perusahaan (seperti kantor pajak, investor, dan kreditor) dan

pihak intern (terutama manajemen). Prinsip pengendalian sistem informasi

akuntansi ini meliputi (Romney, 2004, h.236 – 244 ) :

A. Otorisasi Transaksi dan Kegiatan yang Memadai

Para pegawai melaksanakan tugas dan membuat keputusan yang

mempengaruhi aset perusahaan, oleh karena itu pihak manajemen kekurangan

waktu dan sumber daya untuk melakukan supervisi setiap aktivitas dan keputusan,

mereka membuat kebijakan untuk diikuti oleh para pegawai, dan kemudian

memberdayakan mereka untuk melaksanakannya. Pemberdayaan ini, yang disebut

sebagai otorisasi, yang merupakan bagian penting dari pengendalian dan prosedur

organisasi. Otorisasi sering kali didokumentasikan sebagai penandatanganan,

pemberian tanda paraf, atau memasukan kode otorisasi atas dokumen atau catatan

transaksi. Para pegawai yang memproses transaksi harus memverifikasi

keberadaan otorisasi yang sesuai. Auditor meninjau transaksi untuk memverifikasi

otorisasi yang memadai, karena ketidak beradaan otorisasi yang memadai

menunjukan kemungkinan masalah pengendalian.

B. Pemisahan Tugas

Pengendalian internal yang baik mensyaratkan bahwa tidak ada pegawai

yang diberi tanggung jawab terlalu banyak. Seorang pegawai seharusnya tidak

atau kesalahan yang tidak disengaja. Pemisahan tugas yang efektif dicapai ketika

fungsi-fungsi berikut ini dipisahkan :

1. Otorisasi : menyetujui transaksi dan keputusan

2. Pencatatan : mempersiapkan dokumen sumber, memelihara catatan

jurnal, buku besar dan file lainya, mempersiapkan rekonsiliasi,

serta mempersiapkan laporan kinerja.

3. Penyimpanan : menangani kas, memelihara tempat penyimpanan

persediaan, menerima cek yang masuk dari pelanggan, menulis cek

atas rekening bank organisasi.

Apabila dua dari ketiga fungsi tersebut merupakan tanggung jawab satu

orang, maka akan mucul masalah.

C. Desain Penggunaan Dokumen serta Catatan yang Memadai

Desain dan penggunaan catatan yang memadai membantu untuk

memastikan pencatatan yang akurat dan lengkap atas seluruh data transaksi yang

berkaitan. Bentuk dan isinya harus dijaga agar tetap sesederhana mungkin untuk

mendukung pencatatan yang efisien, meminimalkan kesalahan pencatatan, dan

memfasilitasi peninjauan serta verifikasi. Dokumen-dokumen yang mengawali

sebuah transaksi harus memiliki ruang untuk otorisasi. Dokumen-dokumen yang

dipergunakan untuk memindahkan aset ke orang lain harus memiliki ruang untuk

tanda tangan pihak penerima aset. Dalam rangka mengurangi kesempatan

penggunaan dokumen untuk penipuan, dokumen harus diberikan nomer urut yang

Jejak audit yang baik memfasilitasi pelacakan kesetiap transaksi melalui sistem,

perbaikan kesalahan, dan verifikasi output sistem.

D. Penjagaan Aset dan Catatan yang Memadai

Ketika orang berpikir tentang penjagaan aset, mereka sering kali berpikir

tentang kas dan aset fisik, seperti persediaan dan perlengkapan. Akan tetapi,

dimasa sekarang ini, salah satu aset terpenting perusahaan adalah informasi. Oleh

sebab itu, harus diambil langkah-langkah untuk menjaga baik aset berupa

informasi maupun fisik. Prosedur-prosedur berikut ini menjaga aset terhadap

pencurian, penggunaan tanpa otorisasi, dan vandalisme :

1. Mensupervisi dan memisahkan tugas secara efektif.

2. Memelihara catatan aset, termasuk informasi, secara akurat.

3. Membatasi aset secara fisik ke aset (mesin kas, lemari besi, kotak

uang, dan akses terbatas ke safe deposit box kas, sekuritas dan aset

dalam bentuk surat-surat berharga. Area penyimpanan yang

terlarang, dipergunakan untuk melindungi persediaan).

4. Melindungi catatan dan dokumen (area penyimpanan tahan api,

kabinet file yang terkunci, dan lokasi pendukung diluar kantor,

merupakan cara yang efektif untuk melindungi catatan dan

dokumen. Akses ke cek kosong serta dokumen harus dibatasi

hanya untuk personil yang memiliki otorisasi).

5. Mengendalikan lingkungan (perlengkapan komputer yang sensitif

harus diletakkan dalam ruangan yang memiliki alat pendingin dan

ditinggikan dan diperkuat untuk menghindari banjir dan kejatuhan

benda lainnya).

6. Pembatasan akses ke ruang komputer, file komputer dan informasi.

E. Pemeriksaan Independen atas Kinerja

Pemerikasaan internal untuk memastikan seluruh transaksi diproses secara

akurat adalah elemen pengendalian lainnya yang penting. Pemerikasaan ini harus

independen, karena pemerikasaan umumnya akan lebih efektif apabila

dilaksanakan oleh orang lain yang tidak bertanggung jawab atas jalannya operasi

yang diperiksa.

2.17. Prinsip Sistem Pengendalian Manajemen

Istilah pengendalian manajemen (management control) digunakan untuk

menunjukkan keseluruhan sistem yang ada dalam organisasi, termasuk

didalamnya perencanaan, penetapan kebijaksanaan, dan penetapan prosedur serta

semua praktek yang sebenarnya dilaksanakan oleh organisasi dalam menangani

semua peristiwa yang terjadi dalam suatu entitas. Sedangkan yang dimaksud

dengan prinsip-prinsip sistem pengendalian manajemen disini adalah dasar atau

asas yang menjadi pokok untuk berpikir dan bertindak dalam melaksanakan

keseluruhan sistem yang ada dalam organisasi. Pengendalian manajemen

bertujuan untuk menjamin terlaksananya strategi yang telah dicanangkan secara

efisien dan efektif oleh fungsionaris yang memperoleh limpahan wewenang dan

efektifitas operasi ditinjau dari hasil yang diinginkan (Setyawan, 1988, h.76).

Sistem pengendalian manajemen adalah sistem yang digunakan oleh

dalam rangka mencapai tujuan organisasi, sistem pengendalian manajemen terdiri

atas struktur dan proses (Supriyono, 2000, h.27).

2.18. Karakteristik Sistem Pengendalian Manajemen yang Baik

Sistem pengendalian manajemen organisasi yang baik haruslah memiliki

hal-hal berikut (Setyawan, 1988, h.77) :

A. Pernyataan tujuan organisasi

B. Rencana organisasi yang digunakan untuk mencapai tujuan

C. Kualitas dan kuantitas karyawan yang sesuai dengan

tanggung jawab yang dipikul dan pemisahan fungsi yang memadai

D. Sistem pembuatan kebijakan dan praktek-praktek yang

sehat pada masing-masing unit organisasi

E. Sistem review yang efektif pada setiap aras aktivitas guna

memperoleh keyakinan bahwa kebijakan dan praktek yang sehat telah

dilaksanakan sebagaimana telah digariskan.

2.19. Kerangka Pikir Penelitian

PT. IMI merupakan perusahaan yang bergerak dalam bidang pembuatan

bumbu masak atau penyedap rasa, yang biasanya disebut dengan MSG

(Monosodium Glutamat). Dalam meningkatkan dan mempertahankan

eksistensinya didunia bisnis, perusahaan harus mampu menerapkan

praktek-praktek manajemen yang sehat terutama dalam bidang keuangan perusahaan.

dan keuangan pada bagian keuangan perusahaan agar dapat mengetahui apakah

fungsi bagian keuangan sudah melaksanakan fungsinya dengan baik dalam

mendukung tercapainya tujuan perusahaan.

Salah satu alat manajemen yang dapat digunakan untuk mengevaluasi

kinerja bagian keuangan perusahaan adalah audit manajemen, dimana melalui

kegiatan ini akan dapat ditemukan hal-hal yang dapat menjadi masalah dimasa

depan atau kelemahan-kelemahan dalam praktek keuangan yang dilakukan

perusahaan, sehingga dapat dilakukan perbaikan secepat mungkin.

Secara kronologis proses pelaksanaan penelitian dapat dilakukan sebagai

berikut :

A. Mengetahui sasaran finansial perusahaan agar dapat menilai

dukungan bagian keuangan dalam pencapaian sasaran tersebut

B. Mencari dan menemukan fakta tentang perencanaan keuangan

yang diterapkan oleh bagian keuangan perusahaan untuk

mengevaluasi proses perencanaan sampai dengan pelaksanaan

rencana

C. Mempelajari struktur organisasi perusahaan untuk mengetahui

penyusunan struktur organisasi yang terkait dengan fungsi

keuangan perusahaan

D. Mempelajari sistem pengendalian keuangan dalam perusahaan

untuk menilai kekuatan dan kelemahan perusahaan dalam

Berdasarkan uraian kronologis diatas, dapat disusun suatu skema kerangka

pikir atas rencana penelitian ini, sebagai berikut :

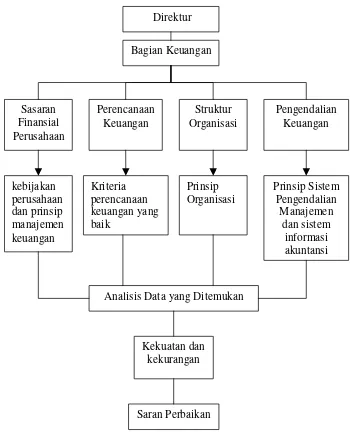

Gambar 2.1. Kerangka Pikir Penelitian

Direktur

Bagian Keuangan

Sasaran Finansial Perusahaan

Perencanaan Keuangan

Struktur Organisasi

Pengendalian Keuangan

Prinsip Sistem Pengendalian

Manajemen dan sistem

informasi akuntansi kebijakan

perusahaan dan prinsip manajemen keuangan

Saran Perbaikan Kekuatan dan

kekurangan

Analisis Data yang Ditemukan Kriteria

perencanaan keuangan yang baik

Keterangan Kerangka Pikir

Bagian keuangan dalam perusahaan bertanggung jawab langsung kepada

direktur utama. Bagian keuangan ini bertanggung jawab atas segala urusan

administrasi perusahaan. Audit manajemen atas bagian keuangan perusahaan akan

dilakukan dengan empat sasaran audit, yaitu :

B. Sasaran finansial perusahaan, untuk mengetahui dukungan

bagian keuangan dalam upaya pencapaian sasaran tersebut

C. Perencanaan keuangan, untuk mengetahui perencanaan

keuangan yang telah diterapkan oleh bagian keuangan perusahaan

D. Struktur organisasi, untuk mengetahui penyusunan struktur

organisasi yang terkait dengan fungsi keuangan perusahaan

E. Sistem pengendalian keuangan, untuk mengetahui kekuatan

dan kelemahan perusahaan dalam melakukan pengendalian keuangan

Dari data yang diperoleh pada empat sasaran audit diatas akan dilakukan

analisis data dan memperbandingkannya dengan prinsip-prinsip manajemen

keuangan, prinsip-prinsip sistem informasi akuntansi, dan prinsip-prinsip sistem

pengendalian manajemen untuk mengevaluasi kinerja bagian keuangan

perusahaan. Dari analisis data yang ditemukan akan diperoleh kekuatan dan

kekurangan sistem keuangan serta pelaksanaannya dalam perusahaan. Hasil

temuan yang diperoleh akan dibuat laporan audit beserta dengan rekomendasi

perbaikan jika ditemukan kekurangan dalam sistem keuangan perusahaan

BAB III

METODOLOGI PENELITIAN

3.1. Obyek dan Lokasi Penelitian

A. Obyek dan Lokasi Penelitian

Audit manajemen yang akan dilakukan pada penelitian ini adalah audit

manajemen atas bagian keuangan pada PT. IMI, yaitu sebuah perusahaan yang

bergerak dalam bisnis pembuatan bumbu masak (MSG). PT. IMI ini mempunyai

sebuah kantor operasional sekaligus pabrik tempat produksi yang berada di jl. RE.

Martadinata No. 520 Kab. Batang Jawa Tengah.

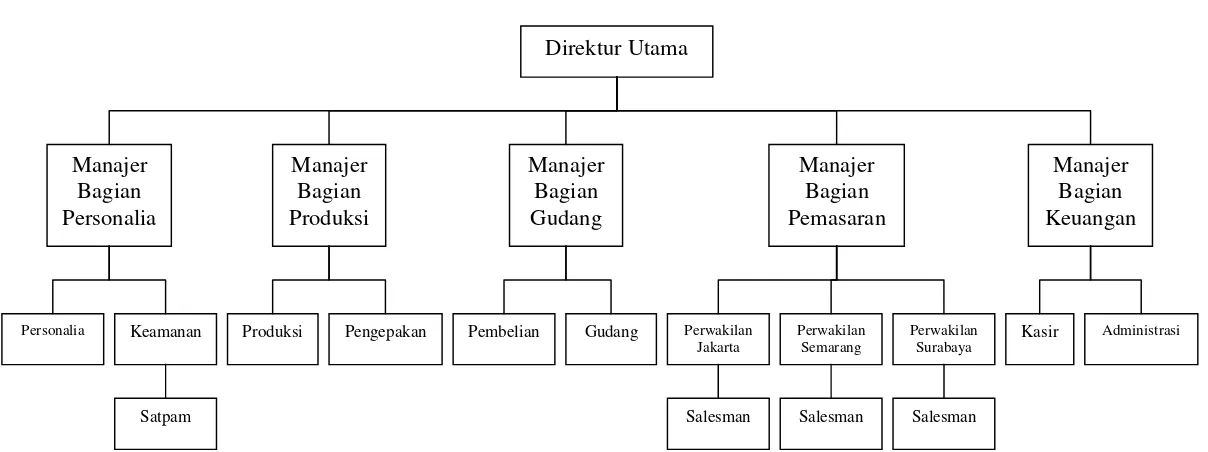

B. Sejarah Singkat Perusahaan

PT. Indonesia Miki Industries atau biasa disingkat PT. IMI berdiri sejak 1969,

tetapi pada awal berdirinya PT. IMI masih berbentuk CV, dengan nama CV.

Chemical Co, dengan akte pendirian nomor 44 tanggal 30 januari 1969 dan

memulai kegiatan produksinya pada pertengahan tahun 1970. Pada tanggal 11 juli

1970 barulah diurus pengubahan bentuk perusahaan dari CV menjadi PT melalui

UU PMDN dengan nama PT. Miki Chemical Co.

Pada tanggal 29 april 1972, PT. Miki Chemical Co berganti nama lagi menjadi

PT. Indonesia Miki Industries yang pendiriannya disahkan dengan surat keputusan

Menteri Kehakiman tertanggal 27 juli 1972 dengan nomor JA/5/1/12/20 di

Batang, Jawa Tengah dan terdaftar di kantor Pengadilan Negeri Batang tanggal 10