Seminar Nasional Manajemen Ekonomi Akuntansi (SENMEA) 2017- UNPGRI KEDIRI

Analisis Pendapatan Dalam Laporan Keuangan Pemerintah Daerah Untuk Menilai Kinerja

Keuangan Kota Kediri Tahun Anggaran 2010- 2016

Siti

Dursoimah, S.PdUniversitas Nusantara PGRI Kediri

Dr. RR. Forijati, S.E.,M.M.

Universitas Nusantara PGRI Kediri

Abstract

The purpose of this study is to analyze the income in the financial statements of the government of Kediri, especially in the Budget Realization Report to know the performance in managing the regional finance whether successfully performing their duties properly or not, that is by using the degrees of decentralization analysis, the ratio of dependence of local governments, independence ratios, Efficiency, activity ratio, Debt Service Coverage Ratio (DSCR), Debt to Income Ratio and growth ratio.

This research was conducted at the Office of Financial Management and Asset of Kediri. Technique of quantitative descriptive data analysis with the object of research that is Financial Report of Government of Kediri City budget year 2010-2016.

The result of this research is obtained the value of ratio which describe government of Kediri City from year to year has increased in allocating its income for all its region.

Recommendations for the Government of Kediri City is to optimize the sources of existing indigenous income and that have not been processed in order to increase local revenue so that it can allocate and maintain and even improve its performance so that there is no decrease in ratio for the next period.

Keywords: local financial statements, income analysis, financial performance

Abstrak

Tujuan penelitian ini adalah menganalisis pendapatan dalam laporan keuangan pemerintah Kota Kediri khususnya dalam Laporan Realisasi Anggaran untuk mengetahui kinerja dalam mengelola keuangan daerahnya apakah berhasil menjalankan tugasnya dengan baik atau belum yaitu dengan menggunakan analisis derajat desentralisasi, rasio ketergantungan pemerintah daerah, rasio kemandirian, rasio efektivitas dan efisiensi, rasio aktivitas , Debt Service Coverage Ratio (DSCR), Debt to Income Ratio dan rasio pertumbuhan.

Penelitian ini dilakukan di Dinas Pengelolaan Keuangan Dan Aset Kota Kediri. Teknik analisis data deskriptif kuantitatif dengan obyek penelitian yaitu Laporan Keuangan Pemerintah Kota Kediri tahun anggaran 2010-2016.

Hasil penelitian ini yaitu diperolehnya nilai rasio yang menggambarkan pemerintah Kota Kediri dari tahun ke tahun mengalami peningkatan dalam mengalokasikan pendapatannya untuk seluruh wilayahnya.

Rekomendasi untuk Pemerintah Kota Kediri yaitu lebih mengoptimalkan sumber-sumber pendapatan asli daerah yang ada maupun yang belum diolah agar dapat meningkatkan pendapatan asli daerah sehingga dapat mengalokasikannya serta mempertahankan bahkan meningkatkan kinerjanya agar tidak ada penurunan rasio untuk periode berikutnya.

Kata Kunci: laporan keuangan daerah, analisis pendapatan, kinerja keuangan

PENDAHULUAN

Setelah masa orde baru berakhir mulai mencuatlah adanya tuntutan kewenangan untuk mengatur sendiri urusan pemerintahan masing-masing daerah. Otonomi daerah menjadi suatu trobosan yang diharapkan memberikan dampak positif dalam sistem pemerintahan

Berdasarkan Undang- Undang Nomer 8

Tahun 2005 menyatakan pemerintah daerah didasarkan atas desentralisasi dalam mewujudkan otonomi yang luas, nyata, dan bertanggungjawab. Pemberian otonomi luas kepada daerah diarahkan untuk mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan pelayanan, pemberdayaan dan peran serta masyarakat.

Di samping itu melalui otonomi luas, daerah diharapkan mampu meningkatakan daya saing dengan memperhatikan prinsip demokrasi,

pemerataan, keadilan, keistimewaan dan kekhususan

serta potensi dan keanekaragaman daerah. Dalam rangka meningkatkan konsep Value For Monay ( ekonomi, efektif dan efisiensi) dalam penyelenggaraan otonomi daerah maka otonomi ini dititikberatkan pada daerah kabupaten atau kota karena daerah kabupaten atau kota berhubungan langsung dengan masyarakat.

Keberhasilan otonomi daerah salah satu indikator pentingnya yaitu pengelolaan keuangan daerah, yang mempunyai dampak langsung terhadap keberhasilan otonomi daerah dan sumbangan yang besar dalam mewujudkan Good

Gavernance. Sejalan dengan upaya perwujudan

otonomi daerah dan Good Gavernance, maka adalah tepat untuk memperhatikan masalah akuntabilitas.

Menurut Mahmudi (2007: 2) Akuntabilitas adalah “amanah” yang berarti pemangku kekuasaan yang akuntabel atau amanah adalah mereka yang terpercaya dan

bertanggungjawab dalam mengelola sumberdaya publik yang dipercayakan kepadanya. Setiap rupiah uang publik harus dipertangguangajawabkan kepada masyarakat yang telah memberikan uanganya untuk membiayai pembanguanan dan berjalannya roda pemerintahan.

Akuntabilitas dalam pelaksanaan Otonomi Daerah dituangkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang menggambarkan kemampuan pemerintah daerah dalam membiayai seluruh kegiatannya, serta merupakan instrumen kebijakan yang memuat kinerja untuk penilain secara internal maupun eksternal yang berkaitan dengan peningkatan suatu wilayah pemerintahan.

Oleh sebab tujuan penelitian ini untuk mengetahui kinerja pemerintah Kota Kediri apakah sudah melakukan tugasnya dengan baik maka dilakukan penilaian kinerja keuangan dengan menggunakan analisis rasio keuangan daerah. Rasio ini dilakukan dengan membandingkan hasil yang dicapai dari satu periode dibandingkan dengan periode sebelumnya sehingga dapat diketahui bagaimana kecenderungan yang terjadi. Dengan analisa ini pemerintah dapat menilai derajat desentralisasi, ketergantungan terhadap pemerintah daerah, kemandirian keuangan daerah dalam membiayai penyelenggaraan otonomi daerah, mengukur efektifitas dan efisiensi dalam merealisasikan pendapatan daerah, mengukur sejauh mana aktivitas pemerintah dalam membelanjakan pendapatan daerahnya, mengukur kontribusi masing-masing sumber pendapatan dalam pembentukan pendapatan daerah, dan dapat melihat pertumbuhan atau perkembangan perolehan pendapatan dan pengeluaran yang dilakukan selama periode waktu tertentu.

Penelitian ini dilakukan pada saat pedoman penyusunan laporan keuangan

pemerintah daerah sudah menggunakan Standar Akuntansi Pemerintahan (SAP) Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010 dan sistem pengganggaran yang digunakan sudah menggunakan sistem anggaran kinerja (performance budgeting) dan sudah berbasis akrual dalam pelaporannya, hal inilah yang paling membedakan penelitian ini dengan penelitian sebelumnya.

Berdasarkan latar belakang diatas maka poeneliti mengangkat judul “Analisis Pendapatan Dalam Laporan Keuangan Pemerintah Daerah Untuk Menilai Kinerja Keuangan Kota Kediri Tahun Anggaran 2010- 2016”.

METODE PENELITIAN

Metode yang digunakan dalam penelitian ini adalah Ex Post Facto.

Dalam penelitian ini hanya terdapat satu variabel (variabel tunggal) yaitu kinerja keuangan.

Penulis melakukan penelitian di Dinas Pengelolaan Keuangan Dan Aset Kota Kediri dengan cara menganalisis pendapatan dalamlaporan keuangan pemerintah Kota Kediri.

Pendekatan penelitian yang digunakan dalam penelitian ini adalah pendekatan deskritif kuantitatif yaitu dengan melakukan analisis mengenai laporan keuangan pemerintah Kota Kediri tahun anggaran 2010-2016 dengan menggunakan rasio keuangan daerah sehingga dapat diperoleh suatu hasil analisis mengenai kinerja keuangan pemerintahan dan dapat menjadi ajuan untuk meningkatkan kinerjanya.

Populasi yang digunakan adalah laporan keuangan pemerintah Kota Kediri dari tahun anggaran 1950 – 2017, sedangkan sampel yang diambil dari populasi yaitu laporan keuangan pemerintah Kota Kediri Tahun Anggaran 2010-2016.

Penentuan sampel dengan pertimbangan disini yaitu dalam menentukan sampel selama 7 tahun terakhir dari tahun 2010 sampai 2016 karena laporan keuangan masih terbaru dan belum terlalu lama berlangsung

.

Teknik pengumpulan data yang digunakan yaitu data sekunder yang diperoleh secara langsung dari hasil penelitian lapangan (Field Research) yaitu berupa Laporan Keuangan Daerah.

Teknik Analisis Data

Dalam hal ini peneliti menetapkan teknik analisis data dengan konsep perhitungan analisis pendapatan yaitu berupa rasio keuangan daerah dalam pengukuran kinerja keuangan pemerintah Kota Kediri untuk tahun Anggaran 2010-2016 yang dilakukan dengan cara berikut:

A. Derajat Desentralisasi

Rasio ini menunjukkan derajat kontribusi PAD terhadap total penerimaan daerah. Semakin tinggi kontribusi PAD maka semakin tinggi kemampuan pemerintah daerah dalam penyelenggaraan desentralisasi. Rasio ini dirumuskan sebagai berikut:

Derajat Desentralisasi= Pendapatan Asli Daerah Total Pendapatan Daerah

B. Rasio Ketergantungan Keuangan Daerah

Rasio ini untuk melihat seberapa besar ketergantungan pemerintah terhadap pemerintahan pusat dan atau pemerintah provinsi. Semakin tinggi rasio ini maka semakin besar besar pula tingkat ketergantungannya. Demikin rumusnya sebagai berikut:

Rasio Ketergantungan Keu. Daerah = Pendapatan Transfer Total Pendptn Daerah

C. Rasio Kemandirian Keuangan Daerah

Untuk mengetahui tingkat kemandirian keuangan daerah yang dapat mencerminkan kemampuan pemerintah daerah membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah. Dengan dasar perhitungan sebagai berikut:

Rasio Kemandirian = Pendptn Asli Daerah

Bantuan Pemernth Pusat/Prov. & Pinjaman

D. Rasio Efektifitas dan Efisiensi Pendapatan Asli Daerah

1. Rasio Efektifitas

Untuk mengetahui tingkat efektifitas pemerintah daerah dalam merealisasikan pendapatan asli daerah dengan dasar perhitungan sebagai berikut:

Rasio Efektifitas =

Realisasi Penermn PAD

Target penermnn PAD yg ditetapkan berdasarkan Potensi Riil Daerah

2. Rasio Efisiensi

Untuk mengetahui tingkat efisiensi kinerja pemerintah daerah dalam melakukan pemungutan pendapatan. Dengan dasar perhitungan sebagai berikut:

Rasio Efisiensi=Biaya yg diperlukn uk memungut PAD Realisasi Penerimaan PAD

E. Rasio Aktifitas (Rasio Keserasian)

Untuk mengetahui apakah pemerintah daerah memprioritaskan alokasi dananya pada belanja rutin dan belanja pembangunan secara optimal. Secara sederhana, rasio keserasian itu dapat diformulasikan sebagai berikut:

Rasio Belanja Rutin thdp APBD=Total Belanja Rutin Total APBD

Rasio Belanja Pembgn thdp APBD = Total Belanja Pembgn

Total APBD

F. Debt Service Coverage Ratio (DSCR)

Untuk mengetahui tingkat kemampuan pemerintah daerah dalam membayar pinjaman/hutang. DSCR cenderun digunakan oleh pihak internal manajemen pemerintahan daerah. Dengan dasar perhitungan sebagai berikut:

DSCR= (PAD+BD+DAU)-BW

Total (pokok angsuran+bunga+biaya pinjaman)

Dimana:

PAD : Pendapatan Asli Daerah BD :Bagian Daerah

DAU : Dana Alokasi Umum BW : Belanja Wajib

G.Debt to Income Ratio

Selain DSCR, kinerja pinjaman daerah juga dapat dilihat dari rasio utang terhadappendaptan. Rasio ini bermanfaat bagi pihak eksternal terutama calon kreditor untuk menilai kemampuan pemerintah daerah dalam mengembalikan pinjaman. Rasio ini dirumuskan sebagai berikut:

Debt to Income Ratio=Total Utang Pemrnth Daerah Total Pendaptan Daerah

H. Rasio Pertumbuhan

Rasio pertumbuhan ini mengukur seberapa besar tingkat kemampuan Pemda dalam mempertahankan dan meningkatkan keberhasilan yang telah dicapainya dari periode ke periode berikutnya. Dengan diketahuinya pertumbuhan untuk masing-masing komponen sumber pendapatan dan pengeluaran, dapat digunakan mengevalusi potensi-potensi mana yang perlu mendapatkan perhatian.

Rasio Pertumbuhan PAD= Realisasi Penrmn PAD xn – xn-1 Realisasi Penrmn PAD xn-1

Rasio Pertumbuhan ∑ Pendapatan = Realisasi Pertumbuhan ∑ Pendptn xn – xn-1

Realisasi Pertumbuhan ∑ Pendptn xn-1

Rasio Pertumbuhan Belanja Rutin= Realisasi Belanja Rutin xn – xn-1

Realisasi Belanja Rutin xn-1

Rasio Pertumbuhan Belanja Pembgn=Realisasi Belanja Pembgn xn – xn-1

Realisasi Belanja Pembgn xn-1

Keterangan:

xn = tahun yang dihitung.

xn-1 = tahun sebelumnya

HASIL DAN PEMBAHASAN

A. Derajat Desentralisasi

Tabel 4.1

Derajat Desentralisasi Pemerintah Kota Kediri Tahun Anggaran 2010-2016

Sumber: data diolah

Derajat Desentralisasi Pemerintah Kota Kediri tahun Anggaran 2010-2016 cenderung meningkat menggambarkan bahwa kontribusi PAD terhadap total pendapatan daerah semakin baik, sehingga kemampuan pemerintahan daerah dalam penyelenggaraan desentralisasi untuk masyarakatnya semakin tinggi.

B. Rasio Ketergantungan Keuangan Daerah

Tabel 4.2

Rasio Ketergantungan Keuangan Daerah Pemerintah Kota Kediri Tahun Anggaran 2010-2016

Nilai rasio ketergantungan keuangan daerah dari tahun ke tahun mengalami penurunan sehingga hal ini membuktikan bahwa pemerintah Kota Kediri semakin mandiri tidak tergantung pada transferan atau bantuan keuangan dari pemerintah pusat maupun daerah dalam seluruh kegiatan pemerintahannya.

C. Rasio Kemandirian Keuangan Daerah

Tabel 4.3

Rasio Kemandirian Pemerintah Kota Kediri Tahun Anggaran 2010-2016

Uraian Tahun Anggaran

2010

Sumber: data diolah

Hasil perhitungan rasio kemandirian Pemerintah Kota Kediri tahun anggaran 2010-2016 terlihat bahwa kemandirian daerah dalam mencukupi kebutuhan pembiayaan untuk melakukan tugas-tugas pemerintahan, membangun dan pelayanan sosial masyarakat mempunyai kecenderungan naik dan sudah lebih baik dari tahun ke tahun, namun mengalami penurunan tahun 2012. Oleh sebab itu hasil yang baik ini perlu di tingkatkan agar tidak mengalami penurunan.

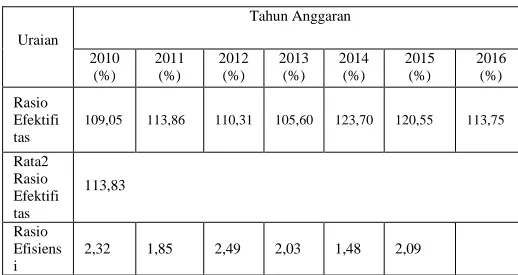

D. Rasio Efektifitas dan Efisiensi Pendapatan Asli Daerah

Tabel 4.4

Rasio Efektivitas dan Efisiensi Pemerintah Kota Kediri Tahun Anggaran 2010-2016

Uraian

Tahun Anggaran

2010

Uraian Tahun Anggaran

2010

Uraian Tahun Anggaran

2010

Sumber: data diolah Sumb

Rata2 Rasio Efisiens i

2,04

1. Rasio Efektivitas

Pemerintah Kota Kediri dalam merealisasikan pendapatan asli daerah dikatakan sangat efektif (semakin besar rasio semakin baik)

2. Rasio Efisiensi

Dapat dilihat rasio ini mengalami kecenderungan naik ini berarti Pemerintah kota Kediri dalam merealisasikan sumber pendapatan asli daerah dikatakan efisien (semakin kecil rasio semakin baik)

Dari kedua rasio tersebut dapat menggambarkan Kinerja Pemerintah Kota Kediri yang baik karena rasio efektifitas dalam melakukan pemungutan sumber pendapatan asli daerah mencapai kisaran antara 105%-123%, sedangkan rasio efisiensinya berkisar antara 1%-2%.

E. Rasio Aktifitas (Rasio Keserasian)

Tabel 4.5

Rasio Aktivitas (Keserasian) Pemerintah Kota Kediri Tahun Anggaran 2010-2016

Sumber: data diolah

1. Belanja Rutin

Proporsi belanja rutin yang mendominasi total belanja daerah pada Pemerintah Kota Kediri sudah baik karena kisaran antara 60%-90%, walaupun pada tahun 2016 alokasi belanja rutin di perkecil sekitar 37,84% karena dialihkan ke belanja pembangunan.

2. Belanja Pembangunan

Proporsi belanja pembangunan yang mendominasi total belanja daerah pada

Pemerintah Kota Kediri cukup baik karena kisaran antara 5%-20%. Tetapi untuk tahun 2016 proporsinya naik sebesar 62,16%

dikarenakan pemerintah Kota Kediri ingin memperbaiki infrastruktur publik yang ada di daerahnya agar dapat dirasakan masyarakat.

Dari kedua rasio tersebut dapat dilihat bahwa Pemerintah Kota Kediri tahun anggaran 2010-2016 sudah mengalokasikan pendapatan daerahnya secara seimbang antara belanja rutin dengan belanja pembangunan.

F. Debt Service Coverage Ratio (DSCR)

Tabel 4.6

Rasio Debt Service Coverage Ratio (DSCR) Pemerintah Kota Kediri Tahun Anggaran 2010-2016

Uraian Tahun Anggaran

2010

102.109,3 - 798,86

- - - -

Rata- rata DSCR

20.581,65

Sumber: data diolah

DSCR Kota Kediri Tahun 2010-2012 memiliki peluang untuk melakukan pinjaman apabila diperlukan karena terlihat bahwa DSCR berada diatas standar persyaratan > 2,5%.

Dan untuk tahun anggaran 2011, 2013, 2014, 2015 dan 2016 Kota Kediri tidak mempunyai angsuran pokok, bunga, maupun biaya pinjaman sehingga DSCR tidak dapat dihitung.

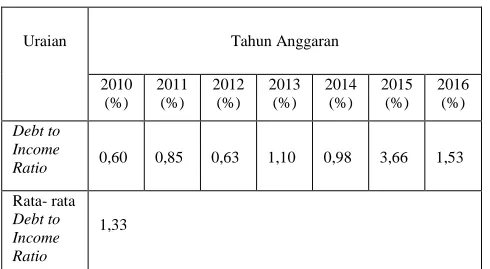

G.Debt to Income

Tabel 4.7

Debt to Income Ratio Pemerintah Kota Kediri Tahun

Anggaran 2010-2016

Sumber: data diolah Uraian

Tahun Anggaran

2010 Belanja Rutin

77,66 85,18 77,48 85,71 84,28 84,42 37,84

Rata- rata

Belanja Rutin 76,08

Rasio

Uraian Tahun Anggaran

Debt to Income Ratio Pemerintah Kota

Kediri cenderung mengalami kenaikan maka secara teoritis kondisi keuangan pemerintahan

kota Kediri masih dalam taraf yang cukup aman, sehingga pemerintahan mampu untuk membayar utangnya dengan pendapatan yang dimikinya.

H. Rasio Pertumbuhan

Tabel 4.8

Rasio Pertumbuhan Pemerintah Kota Kediri Tahun Anggaran 2010-2016

Sumber: data diolah

1. Pertumbuhan PAD

Pertumbuhan PAD Kota Kediri tahun anggaran 2010-2016 mengalami pertumbuhan dari tahun ke tahun walaupun untuk dua tahun terakhir petumbuhannya tidak terlalu signifikan.

2. Pertumbuhan Total Pendapatan

Untuk rasio pertumbuhan total pendapatan kota Kediri mengalami penurunan untuk tahun terakhir yaitu minus 3,9, tetapi untuk 6 tahun sebelumnya mengalami pertumbuhan dari tahun ke tahun.

3. Pertumbuhan Belanja Rutin

Pertumbuhan rasio ini menunjukkan

pertumbuhan dari tahun 2010-2015, tetapi mengalami penurunan pada tahun 2016 dikarenakan untuk pengalokasian belanja rutin di alihkan ke belanja pembangunan sehingga penurunannya nimus 40,62%.

4. Pertumbuhan Belanja Pembangunan

Rasio Pertumbuhan Belanja Pembangunan Kota Kediri tahun anggran 2010-2016 mengalami peningkatan , tetapi pada tahun terakhir mengalami peningkatan secara signifikan yaitu sebesar 429,03% dikarenakan pemerintah kota kediri menginginkan perbaikan dibidang pembangunan.

Secara keseluruhan untuk rasio Pertumbuhan Pemerintahan Kota Kediri tahun anggaran 2010-2916 mengalami kecenderung meningkat.

KESIMPULAN

Berdasarkan hasil penelitian yang telah dibahas pada bab sebelumnya, maka dapat disimpulkan bahwa :

1. Kinerja Pemerintah Kota Kediri berpotensi dalam menyelenggarakan desentralisasi dikarenakan derajat kontribusi PAD Kota Kediri semakin meningkat yaitu tahan 2016 sebesar 20,19%

2. Kinerja Pemerintah Kota Kediri dalan mengelola pendapatan daerahnya semakin baik yaitu mengalokasikannya sesuai proporsinya sehingga tidak ketergantungan pada bantuan dari pemerintah pusat atau daerah.

3. Kinerja Pemerintah Kota Kediri tahun anggaran 2010-2016 dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan kecenderungan naik dan baik dari tahun ke tahun, yaitu dari 15,12 % pada tahun 2010 menjadi 25,30% untuk tahun 2016.

4. Kinerja Pemerintah Kota Kediri dalam merealiasasikan pendapatan asli daerahnya tergolong efektif dan efisien, dilihat dari rasio efektifitas yakni pada tahun 2010 memiliki rasio efektifitas 109,05% dan rasio efisiensi 2,32% kemudian pada tahun 2011 memiliki rasio efektifitas sebesar 113,86% dan rasio efisien 1,85% dan pada tahun 2016 memiliki rasio efektifitas 113,75% rasio efisien sebesar -

5. Kinerja Pemerintah Kota Kediri tahun anggaran 2010-2016 dalam pembagian

Uraian

Tahun Anggaran

2010

Rasio Pertumbuhan

Pertumbuhan Belanja Rutin

proporsi belanja operasi dan belanja pembangunan taerhadap total belanja daerah kecenderungan naik dan baik akan tetapi

untuk belanja pembangunan tahun 2016 memiliki proporsi lebih dari ketentuan umum yaitu sebesar 62,16%, dikarenakan pemerintah kota Kediri mengalokasikan sebagian besar pendapatan ke belanja pembangunan.

6. Secara potensial kekurangan dana ataupun defisit anggaran, maka untuk mencukupi kebutuhan belanjanya, pemerintah Kota Kediri memiliki kesempatan untuk memperoleh pinjaman pada tahun 2010-2016. Hal ini dikarenakan pada tahun anggaran 2010-2016 memilik DSCR sebesar lebih dari 2,5%, untuk tahun anggaran 2011, 2013, 2014,2015 dan 2016 tidak memiliki pokok hutang dan bunga sehingga DSCR tidak dapat dihitung. Sedangkan Debt to Inceme pemerintah kota Kediri juga aman dalam menjamin pinjaman dari para krediturnya.

7.

Pertumbuhan APBD Pemerintah Kota Kediri tahun anggaran 2010 sampai 2016 menunjukkan bahwa pertumbuhan pendapatan asli daerah, pertumbuhan total pendapatan, pertumbuhan belanja rutin dan pertumbuhan belanja pembangunan menunjukkan pertumbuhan yang positif . Sedangkan pada pertumbuhan belanja pembangunan menjukkan kenaikan yang siknifikan yaitu sebesar 429,03%8.

Kinerja keuangan pemerintah daerah kota kediri selama periode penelitian (tahun 2010 sampai tahun 2016) secara umum dinyantakan baik.

Analisis rasio keuangan ini bermanfaat bagi Pemerintah Kota Kediri (eksekutif, legislatif, pemerhati anggaran daerah) sebagai bahan informasi tambahan, penilaian dan evaluasi kinerja pemerintahan dalam periode selanjutnya yaitu lebih meningkatkan potensi sumber pendapatan asli daerah yang sudah diolah atau yang belum. Dan bagi masyarakat hasil analisis ini dapat memberikan informasi peningkatan atau penurunan kinerja daerahnya dalam pelayanan masyarakat

DAFTAR PUSTAKA

Abdul Hafiz Tanjung. 2009. Akuntansi

Pemerintah Daerah. Bandung:Alfabeta.

Agus Siswanto. 2008. Evaluasi Kinerja

Pengelolaan Keuangan Daerah Dengan Menggunakan Analisis Rasio Keuangan Studi Kasus Pada APBD Kabupaten Sukoharjo Tahun Anggaran 2004-2007.

Skripsi. Universitas Sebelas Maret.

Andi. Melisa.2012. Evaluasi Kinerja Keuangan

Daerah Kabupaten Bulukumba.Skripsi.

Jurusan Akuntansi, Fakultas Ekonomi Dan Bisnis Universitas Hasanuddin Makassar.

Arikunto S,2006. Prosedur Penelitian Suatu

Pendekatan Praktik, Ed Revisi VI,Jakarta:

Penerbit PT Rineka Cipta.

Arikunto, Suharsimi.2010.Prosedur Penelitian: Suatu Pendekatan Praktik (Edisi Revisi V). Jakarta:PT.Bineka Cipta.

Bastian, Indra. 2010. Akuntansi Sektor Publik: Suatu Pengantar. Edisi Tiga. Jakarta: Erlangga.

David Efendi, Sri Wuryani.2011. Analisi

Perkembangan Kemampuan Keuangan Daerah Dalam Mendukung Pelaksanaan Otoda Di Kabupaten Nganjuk.

Skripsi.Universitas Muhammadiyah Ponorogo.

Dinas Pengelolaan Keuangan Dan Aset Kota Kediri.2010-2014.Dokumen Laporan

Keuangan.

Google,www.kedirikota.go.id. Sejarah Kota Kediri diakses pada 6 Mei 2016.

Halim, Abdul. 2014. Akuntansi Sektor Publik:

Akuntansi Keuangan Daerah. Edisi Empat.

Jakarta: Salemba Empat.

Kuncoro, Mudrajad. 2009. Metode Riset Untuk

Bisnis Dan Ekonomi. Jakarta: Erlangga.

Mahmudi. 2007. Analisis Laporan Keuangan

Pemerintah Daerah. Cetakan

Pertama.Yogyakarta:Sekolah Tinggi Ilmu Manajemen YKPN.

Mahsun, Sulisyowati Firman dan Andre Purwanugraha, Herbertus. 2007. Akuntansi

Sektor Publik, Edisi Ke2: Penerbit BPFE

Yogyakarta.

Mardiasmo, 2006. Akuntansi Sektor Publik, Yogyakarta: Penerbit Andi.

Mentari Yosephen Sijabat, Chairul Saleh, Abdul Wachid. 2013. Analisis Kinerja Keuangan

Serta Kemampuan Keuangan Pemerintah Daerah Dalam Pelaksanaan Otonomi Daerah.Jurnal, Volume 2, Nomor 2,

Universitas Brawijaya.

Nurharibnu Wibisono.2009. Analisi Kinerja

Keuangan Pemerintah Kota Madiun

2003-2007.Jurnal.Volume 10. Nomor 1. Universitas Merdeka Madiun.

Seminar Nasional Manajemen Ekonomi Akuntansi (SENMEA) 2017- UNPGRI KEDIRI

Nurharibnu Wibisono.2010. Analisis

Kinerja Dan Keberpihakan APBD Untuk Rakyat (Studi Kasus Di Kota Madiun Tahun 2004-2008). Tesis.

Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sebelas Maret Surakar.

Nursalam. 2003. Konsep & Penerapan

Metodologi Penelitian Ilmu Keperawatan: Pedoman Skripsi,

Tesis, dan Instrumen Penelitian Keperawatan. Jakarta.Salemba Merdeka.

Peraturan Pemerintah Republik Indonesia Nomer 71 Tahun 2010. 2012

Standar Akuntansi Pemerintah.

Jakarta: Salemba Empat.

Rachmat. 2010. Akuntansi Pemerintah. Cetakan Satu. Bandung.: CV Pustaka Setia.

Siti Dursoimah.2016. Penilaian Kinerja

Keuangan Kota Kediri Tahun

Anggaran 2010- 2015.

Skripsi.Program Studi Pendidikan Ekonomi, Fakultas Keguruan dan Ilmu Pendidikan, Universitas Nusantara PGRI Kediri

Sugiyono . 2012. Metode Penelitian

Kuantitatif, Kualitatif, dan R&D.

Bandung: Alfabeta.

Sugiyono.2009. Metode Penelitian Bisnis ( Pendekatan Kuantitatif, Kualitatif, dan R&D).Bandung:Alfabeta.

Yuni Kusuma.2014.Analisis Rasio

Keuangan Daerah Untuk Menilai Kinerja Keuangan Daerah

.Skripsi.Program Studi Akuntansi, Fakultas Ekonomi, Universitas Nusantara PGRI Kediri.