ANALISIS KINERJA KEUANGAN BANK SYARIAH

Berdasarkan Peraturan Bank Indonesia Nomor 9/1/PBI/2007

PENDAHULUAN

Laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil yang telah dicapai oleh perusahaan atau badan usaha yang bersangkutan. Laporan keuangan sangat berkaitan erat dengan proses akutansi yang merupakan kegiatan mencatat, mengklasifikasikan data keuangan dari satu badan usaha dimana aktifitasnya berhubungan dengan produksi barang dan jasa. Laporan keuangan perusahaan lazimnya diterbitkan secara periodik, tahunan, semester, triwulan, bulanan bahkan harian. Ditinjau dari sudut pandang manajemen, laporan keuangan merupakan media untuk mengkomunikasikan performance keuangan perusahaan yang telah dikelola kemudian ditunjukan kepada pihak-pihak yang berkepentingan, sedangkan ditinjau dari sudut pandang pemakai, informasi akutansi diharapkan dapat digunakan sebagai dasar untuk pengambilan keputusan yang rasional dalam praktek bisnis yang sehat.

` Laporan keuangan menyediakan informasi mengenai posisi keuangan perusahaan, laporan kinerja, perubahan komposisi keuangan, dan laporan aliran kas. Laporan keuangan akan lebih bermanfaat sebagai dasar pengambilan keputusan ekonomi, apabila yang dihasilkan mempunyai daya prediksi apa yang akan terjadi di masa yang akan datang.

Bank syariah tidak rentan terhadap fluktuasi tingkat suku bunga karena bank syariah tidak beroperasi dengan sistem bunga, eksposure pembiayaan perbankan syariah lebih diarahkan kepada akivitas perekonomian domestik sehingga belum memiliki tingkat integrasi yang tinggi dengan sistem keuangan global. Bank Indonesia menilai tingkat kesehatan bank dengan menggunakan pendekatan kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi suatu bank. Analisis CAMELS digunakan untuk menganalisis dan mengevaluasi kinerja keuangan bank umum di Indonesia. CAMELS merupakan kepanjangan dari Capital

(C), Asset Quality (A), Management (M), Earning (E), Liability dan Liquidity (L). Analisis CAMELS diatur dalam Peraturan Bank Indonesia Nomor 6/10/PBI/2004 perihal sistem penilaian Tingkat Kesehatan Bank Umum dan Peraturan Bank Indonesia. Dan kemudian diperbaiki dan dievaluasi kembali dengan Peraturan Bank Indonesia Nomor 9/1/PBI/2007 Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah.

Eskposure pembiayaan perbankan syariah yang masih lebih diarahkan kepada aktivitas perekonomian domestik, sehingga belum memiliki tingkat integrasi yang tinggi dengan sistem keuangan global dan belum memiliki tingkat sofistikasi transaksi yang tinggi. Perbankan syariah nasional mengalami pertumbuhan yang akan dapat dipenuhi, antara lain: realisasi konversi beberapa UUS (Unit Usaha Syariah) menjadi BUS (Bank Umum Syariah), implementasi Undang-Undang No. 21 Tahun 2008 tentang perbankan syariah sebagai kepastian hukum berhasil mendorong peningkatan kapasitas bank-bank syariah tentang SBSN mampu memberikan semangat industri untuk meningkatkan kinerjanya.

Bank Pembiayaan Rakyat Syariah (BPRS) Al-Mabrur Ponorogo adalah salah satu perbankan syariah yang ada di Jawa Timur dan berdiri paling lama (pertama kali) di Karisedenan Ponorogo, Bank Pembiayaan Rakyat Syariah (BPRS) Al-Mabrur Ponorogo dengan semua usahanya menyediakan produk tabungan dan pembiayaan dengan membawa misi yang harus diemban, yaitu sebagai bank penyedia dana untuk fasilitas kredit (pembiayaan), serta menjalankan bisnis dengan prinsip syariah.

pengumpulan simpanan Dana Pihak Ketiga (DPK) ini lebih sering mendapatakan keuntungan (pendapatan) yang selalu bertambah (mengalami peningkatan) setiap tahunnya, yang didominasi dari hasil produk pembiayaan.

Penelitian ini bertujuan untuk mengetahui dan menganalisis kinerja keuangan BPR Syariah Al-Mabrur Ponorogo Periode 2010-2012 didasarkan pada Peraturan Bank Indonesia Nomor 9/1/PBI/2007 tanggal 24 Januari 2007 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah.

KAJIAN PUSTAKA

Kinerja Keuangan

Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan – aturan pelaksanaan keuangan secara baik dan benar (Fahmi, 2011;2) kinerja keuangan adalah gambaran kondisi keuangan bank pada suatu periode tertentu baik mencakup aspek penghimpunan dana maupun penyaluran dananya. Kinerja menunjukkan suatu yang berhubungan dengan kekuatan serta kelemahan suatu perusahaan (Kusumo, 2008)

Rasio merupakan alat ukur yang digunakan perusahaan untuk menganalisis laporan keuangan. Rasio menggambarkan suatu hubungan atau pertimbangan antara suatu jumlah tertentu dengan jumlah yang lain. Dengan menggunakan alat analisa berupa rasio keuangan dapat menjelaskan dan memberikan gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan dari suatu periode ke periode berikutnya.

Laporan Keuangan Perbankan

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 paragraf 1 menyatakan tujuan laporan keuangan bertujuan umum untuk memberikan informasi tentang posisi keuangan, kinerja dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan keputusan ekonomi serta menunjukkan pertanggung jawaban manajemen atas penggunaan sumber sumber daya yang dipercayakan kepada mereka. Laporan keuangan meliputi neraca, laporan laba rugi, laporan perubahan equitas, laporan arus kas, dan catatan atas laporan keuangan (PSAK, 2010)

Analisa Kinerja Keuangan didasarkan pada Peraturan Bank Indonesia

Peraturan Bank Indonesia Nomor 9/1/PBI/2007 tanggal 24 Januari 2007 tentang sistem penilaian tingkat kesehatan bank umum berdasarkan prinsip syariah (lembaran negara republik indonesia tahun 2007 nomor 31, tambahan lembaran negara republik indonesia nomor 4699), perlu diatur ketentuan pelaksanaan dalam suatu Surat Edaran Bank Indonesia, yaitu: (1) dengan meningkatnya jenis produk dan jasa perbankan syariah memberikan pengaruh terhadap kompleksitas usaha dan profil risiko bank berdasarkan prinsip syariah, (2) perhitungan tingkat kesehatan bank telah memperhitungkan risiko melekat (inherent risk) dari aktivitas bank, (3) tingkat kesehatan bank merupakan hasil penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja bank dengan melakukan penilaian terhadap faktor finansial dan faktor manajemen, (4) penilaian faktor finansial dilakukan dengan melakukan pembobotan terhadap peringkat faktor permodalan, kualitas aset, rentabilitas, likuiditas dan sensitivitas atas risiko pasar, (5) penilaian terhadap faktor permodalan, kualitas aset, rentabilitas, likuiditas dan sensitivitas atas risiko pasar dilakukan dengan menggunakan penilaian kuantitatif dan kualitatif serta judgement, (6) rasio-rasio yang digunakan untuk menghitung peringkat faktor permodalan, kualitas aset, rentabilitas, likuiditas dan sensitivitas atas risiko pasar dibedakan menjadi rasio utama, rasio penunjang dan rasio pengamatan (observed), (7) penilaian terhadap faktor manajemen dilakukan dengan menggunakan penilaian kualitatif untuk setiap aspek dari manajemen umum, manajemen risiko dan manajemen kepatuhan.

Rasio (Capital)

Penilaian kecukupan pemenuhan kewajiban penyediaan modal minimum dihitung menggunakan rasio

Keterangan:

Mtier1: Modal inti = Modal disetor + Cadangan umum + Laba ditahan + Laba tahun berjalan. *modal disetor = Modal dasar – Modal yang belum disetor.

Mtier2: Modal Pelengkap = Cadangan umum + Modal pinjaman. Mtier3: Modal pelengkap tambahan = Agio.

Penyertaan: Penanaman dana bank = Modal dasar - Modal belum disetor.

ATMR: Aktiva Tertimbang Menurut Resiko = Penempatan pada bank lain + Piutang + (Tanah dan gedung – Akumulasi penyusutan gedung) + (inventaris – Akumulasi penyusutan inventaris) + Rupa-rupa aktiva.

Nilai KPMM mempunyai beberapa peringkat untuk menentukan apakah bank tersebut dikatakan baik apa tidak, peringkat tersebut adalah : (1) Peringkat 1 : KPMM ≥ 12%, (2) Peringkat 2 : 9% ≤ KPMM < 12%, (3) Peringkat 3 : 8% ≤ KPMM < 9%, (4) Peringkat 4 : 6% < KPMM < 8%, (5) Peringkat 5 : KPMM ≤ 6%.

Rasio (Asset quality)

Penilaian kualitas aset dimaksudkan untuk menilai kondisi aset bank, termasuk antisipasi atas risiko gagal bayar dari pembiayaan (credit risk) yang akan muncul. Penilaian kualitas aktiva produktif bank syariah menggunakan rasio:

KAP=

DPK+KL+D+M APYD(¿¿Aktiva Produkrtif)

1−¿ ¿

: Aktiva Produktif Yang Diklasifikasikan DPK : Dalam Perhatian

Khusus

M : Macet

Nilai KAP mempunyai beberapa peringkat untuk menentukan apakah bank tersebut dikatakan baik apa tidak, peringkat tersebut adalah : (1) Peringkat 1 : KAP > 0,99, (2) Peringkat 2 : 0,96 < KAP ≤ 0,99, (3) Peringkat 3 : 0,93 < rasio KAP ≤ 0,96, (4) Peringkat 4 : 0,90 < rasio KAP ≤ 0,93, (5) Peringkat 5 : KAP ≤ 0,90.

Rasio (Earnings).

Penilaian rentabilitas dimaksudkan untuk menilai kemampuan bank dalam menghasilkan laba. Penilaian pendapatan operasional bersih (Net Operating Margin, NOM) dihitung menggunakan rasio :

Keterangan:

PO : Pendapatan Operasional

DBH : Distribusi bagi hasil BO : Beban Operasional

Rata2 AP :

Saldo awal + Saldo akhir tahun 2

Nilai NOM mempunyai beberapa peringkat untuk menentukan apakah bank tersebut dikatakan baik apa tidak, peringkat tersebut adalah : (1) Peringkat 1 : NOM > 3%, (2) Peringkat 2 : 2% < NOM ≤ 3%, (3) Peringkat 3 : 1,5% < NOM ≤ 2% , (4) Peringkat 4 : 1% < NOM ≤ 1,5%, (5) Peringkat 5 : NOM ≤ 1%

Rasio (Liquidity)

Penilaian besarnya aset jangka pendek dibandingkan dengan kewajiban jangka pendek menggunakan rasio :

Keterangan: Akt jgk pendek:

(Aktiva jangka pendek = Kas + Penempatan bank Indonesia + Penempatan pada bank lain + Piutang + Pembiayaan + Pembiayaan Ijarah)

Kew jgk pendek:

(Kewajiban jangka pendek = Kewajiban segera + Tabungan pihak ketiga + Deposito pihak ketiga)

Nilai STM mempunyai beberapa peringkat untuk menentukan apakah bank tersebut dikatakan baik apa tidak, peringkat tersebut adalah : (1) Peringkat 1 : STM > 25%, (2) Peringkat 2 : 20% < STM ≤ 25%, (3) Peringkat 3 : 15% < STM ≤ 20%, (4) Peringkat 4 : 10% < STM ≤ 15%, (5) Peringkat 5 : STM ≤ 10%.

METODE

Pendekatan penelitian yang akan dipakai adalah pendekatan deskriptif yang memakai data-data kuantitatif. Model penelitian ini adalah mempelajari aspek dari suatu topik yang sederhana atau rumit dari situasi yang berbeda, dimana pendekatan ini menyatakan sesuatu distribusi atau keberadaan suatu variabel (Emory, 1996:131). Penelitian ini tergolong dalam kategori penelitian case study (studi kasus), penelitian studi kasus artinya melakukan penelitian pada lokus atau subyek tertentu yang memang memiliki keunikan tertentu yang berbeda dengan lokus atau subyek yang lain pada umumnya.

Syariah Al-Mabrur Ponorogo dari tahun 2010-2012 berubah menjadi 2010-2012 karena keterbatasan data yang ada.

Data yang digunakan penelitian ini data kualitatif berdasarkan pada pendekatan teoritis dan pemikiran logis. Model data ini menggunakan keterangan-keterangan yang terperinci berdasarkan informasi lisan dari narasumber, data kuantitatif dalam bentuk kumpulan angka-angka dari hasil observasi dan dokumentasi yang sifatnya dapat dihitung dengan metode statistik. Data kuantitatif dalam penelitian ini, berupa rasio dari laporan keuangan BPR Syariah Al-Mabrur Ponorogo pada periode 2010-2012. Teknik pengumpulan data dengan dokumentasi yaitu dengan cara mencari data mengenai variabel atau hal-hal yang berupa catatan, transkrip, buku, surat kabar, majalah, dan sebagainya. Teknik dokumentasi pada penelitian ini adalah data berupa dokumen laporan keuangan yang meliputi neraca dan laporan laba rugi periode 2010-2012 yang diterbitkan oleh BPR Syariah Al-Mabrur Ponorogo pada periode 2010-2012

Variabel yang digunakan dalam penelitian ini adalah rasio-rasio penilaian kesehatan bank syariah dengan didasarkan pada Peraturan Bank Indonesia Nomor 9/1/PBI/2007 tanggal 24 Januari 2007 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah. Rasio yang dipergunakan untuk menilai kinerja keuangan Kasus BPR Syariah Al-Mabrur Ponorogo Periode 2010 -2012 adalah (1) Permodalan (capital), (2) Kualitas aset (Asset quality), (3) Rentabilitas (Earnings), (4) Likuiditas (Liquidity).

Aspek Permodalan (capital), penilaian permodalan dimaksudkan untuk menilai kecukupan modal bank dalam mengamankan eksposur risiko posisi dan mengantisipasi eksposur risiko yang akan muncul. Rasio yang digunakan untuk menilai aspek permodalan adalah kecukupan pemenuhan kewajiban penyediaan modal minimum.

Aspek Kualitas Aset Produktif (Asset quality) penilaian kualitas aset dimaksudkan untuk menilai kondisi aset bank, termasuk antisipasi atas risiko gagal bayar dari pembiayaan (credit risk) yang akan muncul. Rasio yang digunakan untuk menilai aspek kualitas aset adalah kualitas aktiva produktif.

Aspek Rentabilitas (Earnings), penilaian rentabilitas dimaksudkan untuk menilai kemampuan bank dalam menghasilkan laba. Rasio yang digunakan untuk menilai aspek rentabilitas adalah pendapatan operasional bersih.

Teknik Analisa data yang digunakan adalah teknik analisis deskriptif interpretatif yang berpijak pada formula Peraturan Bank Indonesia Nomor 9/1/PBI/2007 tanggal 24 Januari 2007 tentang sistem penilaian tingkat kesehatan bank umum berdasarkan prinsip syariah, dengan langkah atau tahapan penghitungan rasio-rasio penilaian kesehatan (kinerja keuangan) BPR Syariah.

HASIL

Perbankan Syariah merupakan bank yang mempunyai aturan dan ketentuan berdasarkan prinsip syariah, dalam tahun 2010-2012 BPR Syariah Al-Mabrur mempunyai hasil dalam setiap tahunnya.

Tabel 1. Hasil perhitungan rasio capital, asset, earning, liquidity tahun 2010-2012 RAS

Hasil perhitungan rasio setiap tahun pada laporan keuangan BPR Syariah Al-Mabrur pada rasio KPMM setiap tahun 2010-2012 mengalami peningkatan dan hasil tertinggi berada pada tahun 2012 dengan hasil 41.10 sedangkan pada tahun 2011 mengalami penurunan menjadi 6.15 dikarenakan pada tahun ini penyertaan dari bank meningkat. Rasio KAP pada tahun 2010-2012 pada setiap tahun nya mengalami peningkatan dan hasil tertinggi pada tahun 2011 dengan nilai0 0.979662788. Rasio NOM pada tahun 2010-2012 pada setiap tahunnya mengalami naik turun dan hasil tertinggi berada pada tahun 2012 dengan nilai 697867.663 hal ini desebabkan karena nilai pendapatan operasional mengalami peningkatan. Rasio STM pada tahun 2010-2012 pada setiap tahun nya mengalain naik turun dan hasil tertinggi berada pada tahun 2010 dengan hasil 2.474.

PEMBAHASAN

Nilai KPMM dari BPR Syariah Al-Mabrur Ponorogo selama periode 2010-2012 mengalami fluktuasi dengan persentase berkisar antara 8.41-41.10. Dari nilai persentase tersebut di atas dapat disimpulkan bahwa nilai KPMM (Kecukupan Pemenuhan Kewajiban Modal Minimum dari BPR Syariah Al-Mabrur Ponorogo selama periode 2008-2012 tergolong tinggi karena memiliki prosentase di atas 8%.

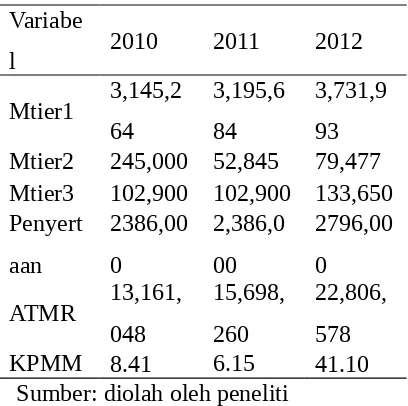

Tabel 2. Perhitungan Rasio KPMM

Pada tahun 2010 nilai KPMM dari BPR Syariah Al Mabrur Ponorogo yaitu senilai 8.41 Hal ini terjadi dikarenakan pada tahun ini nilai ATMR yang tinggi sehingga dapat dikatakan BPR Syariah Al Mabrur Ponorogo memiliki modal yang cukup untuk menjalankan aktivitasnya. Pada tahun 2011 nilai KPMM kembali mengalami penurunan yaitu menjadi 6.15. Hal ini terjadi dikarenakan pada tahun ini akumulasi modal inti dari bank tetap serta nilai ATMR meningkat. Pada tahun 2012 nilai KPMM bank kembali mengalami peningkatan yang cukup drastis yaitu menjadi 41.10. Dimana akumulasi modal inti dan pelengkap dari bank mengalami peningkatan serta nilai penyertaan yang juga mengalami peningkatan.

Dari uraian di atas maka dapat disimpulkan bahwa nilai KPMM dari BPR Syariah Al-Mabrur Ponorogo tertinggi terjadi pada tahun 2012 dengan prosentase sebesar 14.10, sedangkan nilai KPMM terendah terjadi pada tahun 2010 dengan nilai 8.41. Pada hasil penelitian ini menunjukkan bahwa KPMM menghasilkan nilai 8.41-41.10. Hasil ini dapat disimpulkan bahwa nilai KPMM tergolong sangat rendah yakni dibawah peringkat 3,4 dan 5. Dapat diartikan bahwa kinerja keuangan BPR Syari’ah Al-Mabrur sangat tidak baik karena hasil perhitungan dari rasio KPMM ini menunjukkan hasil nya jauh sangat rendah dari batas yang ditetapkan Bank Indonesia.

Kualitas Aktiva Produktif (KAP) dari BPR Syariah Al-Mabrur Ponorogo selama periode 2010-2012 adalah relative konstan yaitu di atas 0,9. Nilai ini mencerminkan kualitas aset dari bank kurang baik dengan risiko portofolio yang sangat minimal. Kebijakan dan prosedur pemberian pembiayaan dan pengelolaan resiko dari pembiayaan telah dilaksanakan sesuai dengan skala usaha bank, serta sangat mendukung kegiatan operasioanal yang aman dan sehat dan didokumentasikan dan diadministrasikan dengan sangat baik.

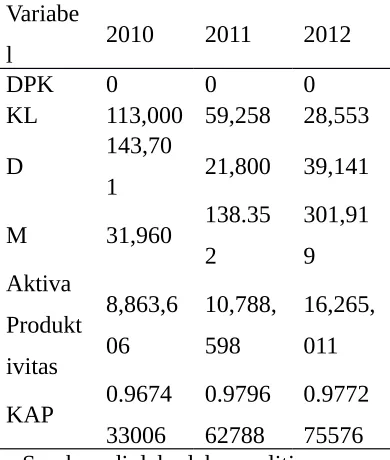

Tabel 3. Perhitungan Rasio KAP

Berdasarkan tabel 3 diketahui bahwa nilai KAP lebih dari 0.9. Sementara itu nilai aktiva produktif yang sudah maupun yang mengandung potensi tidak memberikan penghasilan dan nilainya sangat kecil.

Pada hasil penelitian ini menunjukkan bahwa KAP menghasilkan nilai diatas 0.9 hal ini menunjukkan dalam peringkat 2. Nilai ini mencerminkan kualitas aset dari bank yang baik dengan resiko portofolio yang sangat minimal. Nilai KAP sebesar lebih dari 0,9 juga disebabkan karena jumlah aktiva produktif yang nilainya sangat besar yang berkisar antara 0.967433006-0.979662788 sementara itu nilai APYD atau aktiva produktif yang sudah maupun yang mengandung potensi tidak memberikan penghasilan nilainya sangat kecil. Dapat diartikan bahwa kinerja keuangan BPR Syari’ah Al-Mabrur kinerjanya baik atau sehat bisa dilihat bahwa KAP yang ditetapkan Bank Indonesia adalah 0,9.

Nilai Nett Operating Margin (NOM) dari BPR Syariah Al-Mabrur Ponorogo selama periode 2010-2012 mengalami fluktuasi dengan prosentase berkisar antara 605932.587-697867.663. Dari nilai persentase tersebut di atas dapat disimpulkan bahwa nilai NOM dari BPR Syariah Al-Mabrur Ponorogo selama periode 2010-2012 tergolong peringkat 1 karena memiliki persentase di atas 3%. Tingginya nilai NOM ini mencerminkan bahwa pendapatan operasional setelah distribusi bagi hasil dalam 12 (dua belas) bulan terakhir jauh melebihi rata-rata aktiva produktifnya atau dapat dikatakan bahwa kinerja keuangan dari BPR Syariah Al-Mabrur Ponorogo selama periode 2010-2012 adalah sangat baik.

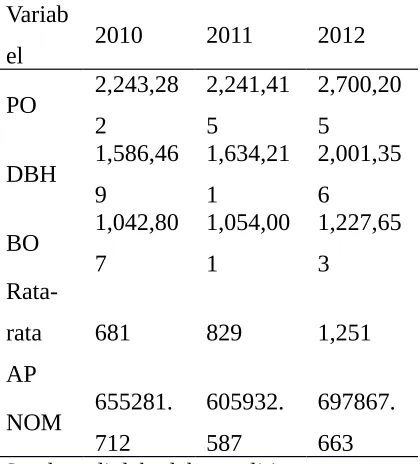

Tabel 4. Perhitungan Rasio NOM

Pada tahun 2010 nilai NOM dari BPR Syariah Al Mabrur Ponorogo adalah sebesar 655281.712, hal ini menunjukkan bahwa jumlah pendapatan operasional nilainya hampir 3 kali lebih besar dari pada rata rata aktiva produktif. Dengan kata lain BPR Syariah Al-Mabrur Ponorogo dapat dikatakan telah memiliki pendapatan operasional yang sangat baik. Pada tahun 2011 nilai NOM kembali mengalami penurunan yaitu menjadi 605932.587. Hal ini terjadi dikarenakan pada tahun ini terjadi penurunan nilai pendapatan operasional.

Sedangkan nilai NOM terendah terjadi pada tahun 2010 dengan persentase sebesar 605932.587.

Pada hasil penelitian ini menunjukkan bahwa NOM menghasilkan nilai antara 655281.712-697867.663 dari nilai prosentase, dapat disimpulkan bahwa nilai NOM dari BPR Syari’ah Al-Mabrur selama periode 2010-2012 tergolong peringkat 1 karena memiliki persentase lebih dari 3%. Dapat dilihat peraturan yang diberikan Bank Indonesia untuk NOM adalah 3% dan hasil perhitungan adalah lebih dari 3% maka dapat diartikan bahwa kinerja keuangan BPR Syari’ah Al-Mabrur tahun 2010-2012 adalah sangat baik.

Hasil Sort Term Mismatch

Nilai STM yang merupakan rasio aktiva jangka pendek terhadap kewajiban jangka pendek dari BPR Syariah Al-Mabrur Ponorogo selama periode 2010-2012 mengalami fluktuasi dengan prosentase berkisar antara 0.234-2.474.

Tabel 5. Perhitungan Rasio STM

Pada tahun 2012 nilai STM mengalami penurunan yaitu menjadi 0.179. Hal ini terjadi dikarenakan pada tahun 2012 nilai aktiva produktif mengalami penurunan. Keadaan yang lain yang menyebabkan penurunan STM adalah meningkatnya kewajiban jangka pendek dari bank yaitu dari angka 7073965 di tahun 2011 menjadi 8516614 pada tahun 2012. Dari uraian di atas maka dapat disimpulkan bahwa nilai STM tertinggi dari BPR Syariah Al-Mabrur Ponorogo terhjadi pada tahun 2010 dengan persentase sebesar 2.474, sedangkan nilai STM terendah terjadi pada tahun 2012 dengan prosentase sebesar 0.179.

Pada hasil penelitian ini menunjukkan bahwa STM menghasilkan nilai 0.179 – 2.474 ini tergolong peringkat 5 karena nilai rasio yang didapatkan sangat rendah artinya dapat dikatakan bahwa nilai aktiva jangka pendek dari bank belum memenuhi syarat minimum. Dapat diartikan bahwa kinerja keuangan BPR Syari’ah tidak baik. Karena belum memenuhi syarat yang ditetapkan oleh Bank Indonesia yaitu 25%.

KESIMPULAN

Berdasarkan analisis data pada bab sebelumnya, maka kinerja keuangan BPR Syariah Al-Mabrur dapat disimpulkan bahwa ditinjau dari aspek KPMM hasilnya tidak baik, ditinjau dari aspek KAP hasilnya baik, ditinjau dari aspek NOM hasilnya baik, ditinjau dari aspek STM hasilnya tidak baik. Dan hasil kinerja keuangan BPR Syariah Al-Mabrur ditinjau dari rasio KPMM, KAP, NOM, STM dapat dinyatakan cukup baik.

Dari perhitungan rasio KPMM yang telah dilakukan penulis, disarankan bagi pihak Al-Mabrur agar dapat meningkatkan modal nya agar tidak mengalami penurunan dari tahun berikutnya.

Dari perhitungan analisis KAP diketahui bahwa hasil selama periode 2010-2012 memiliki peringkat ke 2, maka penulis menyarankan pada Al-Mabrur agar mempertahankan kualitas aset agar tetap melaksanakan kegiatan operasional dengan baik agar mendapatkan hasil yang baik pula.

Dari perhitungan analisis NOM diketahui bahwa Al-Mabrur mengalami fluktuasi yang semakin tinggi dan dari nilai tersebut pendapatan operasional membawa kinerja keuangan Al-Mabrur menjadi sangat baik.

DAFTAR PUSTAKA

Bank Indonesia. 2007. Peraturan Bank Indonesia No. 9/1/PBI/2007 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah. Jakarta: Bank Indonesia. Cooper,D.R. dan Emory,C.W. 1996 Bussiness Research Methods. 5 thet. Richard D. Irwin

Inc. New York.

Fahmi, Irham. 2011. Analisis Kinerja Keuangan. Bandung : Alfabeta.

Ikatan Akuntan Indonesia. 2010. Pernyataan Standar Akutansi Keuangan. Jakarta: Salemba Empat.

Kasmir, 2003. Bank dan Lembaga Keuangan Lainnya. Jakarta : PT Raja Grafindo Pustaka. Kusumo, Yunanto Adi. 2008.”Analisis Kinerja Keuangan Bank Syariah Mandiri Periode 2002

– 2007 (dengan Pendekatan PBI No. 9/1/PBI/2007)”. Jurnal Ekonomi Islam II (1): 109-131