STRATEGI PENGEMBANGAN PERBANKAN SYARIAH DI INDONESIA DALAM MENGHADAPI MASYARAKAT EKONOMI ASEAN 2015

Erika Takidah Universitas Negeri Jakarta

ABSTRAK

Pertumbuhan industri perbankan syariah di Indonesia diperkirakan akan mencapai 20% pada tahun 2015, dan di tahun yang sama Indonesia yang tergabung dalam ASEAN akan menghadapi globalisasi ekonomi melalui Masyarakat Ekonomi ASEAN. Dalam blueprint yang telah disepakati bersama oleh negara-negara anggota ASEAN pengembangan sektor industri keuangan juga menjadi fokus dalam kerjasama global ini. Penelitian ini bertujuan untuk mengetahui strategi yang harus dikembangakn oleh pelaku indutri perbankan syariah di Indonesia dalam meningkatkan pertumbuhan pangsa pasar perbankan syariah di negara ASEAN. Pembahasan dilakukan menggunakan metode deskriptif dengan data sekunder perbankan syariah di Indonesia dan perbankan syariah di negara-negara anggota ASEAN. Penelitian ini membahas strategi yang digunakan oleh perbankan syariah di Indonesia dengan Business Model Canvas dengan fokus bahasan positioning, Strategic Element dan Profit Model didasari dengan Arsitektur Perbankan Indonesia yang disusun oleh Bank Indonesia dalam cetak biru perbankan syariah di Indonesia. Pengembangan perbankan syariah secara komprehensif, dukungan pemerintah, sinergi antar lembaga keuangan di Indonesia, pengelolaan dana haji, dana zakat dan infaq serta wakaf akan mendorong laju pertumbuhan perbankan syariah di Indonesia semakin cepat dan siap menghadapi persaingan global. Kesimpulan dari penelitian ini pengembangan model perbankan syariah dengan business model canvas menunjukkan bahwa penciptaan nilai (creating value), perluasan pangsa pasar dan kesiapan SDM harus menjadi fokus utama dalam peningkatkan daya saing industri perbankan syariah untuk menghadapi Masyarakat Ekonomi ASEAN 2015.

Kata kunci : Perbankan Syariah, Busines Model Canvas, Daya Saing Global, Masyarakat Ekonomi ASEAN

Latar Belakang

Walaupun dapat dikatakan terlambat namun pertumbuhan bank syariah dapat dikatakan sangat pesat. Jumlah nasabah keuangan syariah Indonesia yang tercatat terbesar di dunia, yakni 37,3 juta orang , pada akhir 2013 perbankan syariah Indonesia telah menjadi perbankan syariah dengan ritel terbesar di dunia yang memiliki 17,3 juta nasabah, 2.990 kantor bank, dan 1.267 layanan syariah yang didukung oleh 43 ribu karyawan. Dari sisi pangsa pasar, bank syariah di Indonesia memiliki pangsa bagi hasil tertinggi di dunia, yakni sebesar 30.1 persen pada pertengahan 2014. Pertumbuhan jumlah jaringan kantor perbankan syariah di Indonesia sejak tahun 2005 dapat dilihat pada table dibawah ini

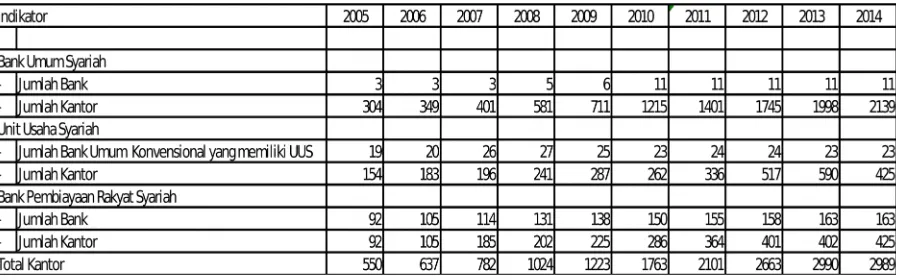

Tabel 1 Jaringan Kantor Perbankan Syariah

Sumber : Statistik Perbankan Syariah. OJK 2014

Dampak utama MEA adalah semakin terjadinya liberalisasi ekonomi dikawasan ASEAN. Blue Print MEA 2015 memberikan panduan bahwa akan terjadi arus bebas ekonomi setidaknya dari beberapa hal; barang, jasa, investasi, modal dan yang terpenting dalam pembahasan ini adalah investasi ataupun modal yang lebih spesifik pada usaha perbankan. Masuknya MEA 2015, kata dia, mengharuskan pelaku bisnis di Indonesia termasuk industri perbankan syariah harus mempersiapkan diri menghadapi kompetisi yang semakin ketat dengan diterapkannya ekonomi yang terintegrasi melewati batas antarnegara. Meskipun pemberlakuan MEA bagi perbankan pada 2020, setidaknya pada 2015 yang merupakan awal masuknya era MEA bagi produk dan barang, akan memberi dampak kepada perbankan termasuk perbankan syariah.terkait MEA 2015 dan tantangan dalam peran pengawasan antarnegara terutama terkait potensi risiko MEA terhadap perbankan syariah nasional serta permasalahan-permasalahan pengawasan antarnegara dan konglomerasi di ASEAN.

Tujuan Penelitian dan Metodologi

Tujuan penelitian ini adalah Bagaimana merumuskan strategi Perbankan Syariah dalam menghadapi masyarakat ekonomi ASEAN dengan menggunakan model bisnis kanvas. Kajian ini menggunakan qualitative methodology karena kajian ini bermaksud menghasilkan model bisnis banksyariah melalui proses pemahaman dan analisa sejumlah indikator dan latar belakang industri. Qualitative method utama yang digunakan adalah 9 (sembilan) pilar Kanvas Model Bisnis yang diadopsi 9 blocks building of Business Model Canvas yang digagas oleh Alex Osterwalder.

Hasil dan pembahasan

dan pelaku industri lainnya (lembaga rating, takaful, dll) dalam beraktifitas dan berhubungan dengan perbankan syariah. Selain memuat kerangka bisnis bank syariah, model bisnis ini pun mencakup upaya linkagedan sinergi antara bank syariah dengan lembaga keuangan non bank dengan mempertimbangkan aspek syariah, ekonomi dan sosial dan budaya masyarakat Indonesia.

Sebagai anggota dari ASEAN kesepakatan mengenai MEA merupakan peluang dan ancaman. Masyarakat Ekonomi ASEAN (MEA) adalah realisasi tujuan akhir dari integrasi ekonomi yang dianut dalam Visi 2020, yang didasarkan pada konvergensi kepentingan negara-negara anggota ASEAN untuk memperdalam dan memperluas integrasi ekonomi melalui inisiatif yang ada dan baru dengan batas waktu yang jelas. dalam mendirikan Masyarakat Ekonomi ASEAN (MEA), ASEAN harus bertindak sesuai dengan prinsip-prinsip terbuka, berorientasi ke luar, inklusif, dan berorientasi pasar ekonomi yang konsisten dengan aturan multilateral serta kepatuhan terhadap sistem untuk kepatuhan dan pelaksanaan komitmen ekonomi yang

efektif berbasis aturan.

Masyarakat Ekonomi ASEAN (MEA) akan membentuk ASEAN sebagai pasar dan basis produksi tunggal membuat ASEAN lebih dinamis dan kompetitif dengan mekanisme dan langkah-langkah untuk memperkuat pelaksanaan baru yang ada inisiatif ekonomi; mempercepat integrasi regional di sektor-sektor prioritas; memfasilitasi pergerakan bisnis, tenaga kerja terampil dan bakat; dan memperkuat kelembagaan mekanisme ASEAN. Sebagai langkah awal untuk mewujudkan Masyarakat Ekonomi ASEAN, Pada saat yang sama, Masyarakat Ekonomi ASEAN (MEA) akan mengatasi kesenjangan pembangunan dan mempercepat integrasi terhadap Negara Kamboja, Laos, Myanmar dan VietNam melalui Initiative for ASEAN Integration dan inisiatif regional lainnya. Bentuk Kerjasamanya adalah :

1. Pengembangan sumber daya manusia dan peningkatan kapasitas; 2. Pengakuan kualifikasi profesional;

3. Konsultasi lebih dekat pada kebijakan makro ekonomi dan keuangan; 4. Langkah-langkah pembiayaan perdagangan;

5. Meningkatkan infrastruktur

6. Pengembangan transaksi elektronik melalui e-ASEAN;

8. Meningkatkan keterlibatan sektor swasta untuk membangun Masyarakat Ekonomi ASEAN (MEA).

Pentingnya perdagangan eksternal terhadap ASEAN dan kebutuhan untuk Komunitas ASEAN secara keseluruhan untuk tetap melihat ke depan, karakteristik utama Masyarakat Ekonomi ASEAN (MEA):

1. Pasar dan basis produksi tunggal, 2. Kawasan ekonomi yang kompetitif,

3. Wilayah pembangunan ekonomi yang merata 4. Daerah terintegrasi penuh dalam ekonomi global.

Karakteristik ini saling berkaitan kuat. Dengan Memasukkan unsur-unsur yang dibutuhkan dari masing-masing karakteristik dan harus memastikan konsistensi dan keterpaduan dari unsur-unsur serta pelaksanaannya yang tepat dan saling mengkoordinasi di antara para pemangku kepentingan yang relevan

Saat ini pasar perbankan syariah di wilayah ASEAN yang terbesar adalah penduduk muslim di Indonesia dengan jumlah sekitar 220 juta jiwa. DIbandingkan dengan jumlah penduduk muslim di negara ASEAN lainnya.

No Negara Jumlah penduduk muslim

1 Indonesia 220 juta

2 Malaysia 18 juta

3 Filiphina 5 juta

4 Thailand 4 juta

5 Myanmar 2 juta

6 Singapura 720 ribu

7 Brunai 300 ribu

8 Kamboja 240 ribu

9 Vietnam 100 ribu

10 Laos 1 ribu

11 Timor Leste 25 ribu

International Participation banking assets

World Islamic Banking Competitiveness Report 2014

tantangan besar yang dihadapi oleh industri, kajian ini diharapkan akan menjadi petunjuk dan standar operasi bagi industri perbankan syariah Indonesia. Model binis yang dihasilkan akan mampu membawa industri perbankan syariah Indonesia kepada era persaingan di tingkat regional dan dunia namun tetap memberikan manfaat bagi masyarakat dan berciri ke-Indonesia-an

Perbankan Syariah Malaysia

Selama 30 tahun lebih, industri perbankan syariah di Malaysia telah mencapai kemajuan yang cukup pesat sejak berdirinya bank syariah yang pertama pada tahun 1983. Semenjak

ditetapkannya peraturan Islamic Banking Act 1983 yang meliberalisasi sistem keuangan Islam, semakin banyak institusi keuangan Islam berdiri dan berkembang. Liberalisasi ini mendorong pada institusi keuangan global menjadikan Malaysia sebagai salah satu tujuan utama mereka dalam mendirikan usaha perbankan syariah.

Berbagai lompatan dari inisiatif dalam pengembangan sistem keuangan Islam di Malaysia ditunjukkan dengan kontribusi sektor keuangan Islam pada pertumbuhan ekonomi Malaysia yang cukup signifikan. Sektor keuangan Islam memberikan value-added pada gross domestic product (GDP) dengan tingkat rata-rata 32% per annum, dan berkontribusi sebesar 2,1% bagian dari GDP Malaysia pada tahun 2009, dibandingkan pada tahun 2000 yang hanya sebesar 0,3%. Hal ini juga meningkatkan jumlah lapangan kerja pada sektor keuangan Islam yang berkontribusi sebesar 11% dari total lapangan kerja sektor keuangan. Dari sisi

internasional, Malaysia berevolusi menjadi salah satu pusat keuangan Islam internasional. Hal ini ditunjukkan dengan menjadi pasar sukuk terbesar di dunia dengan market share 65% (US$96 miliar tahun 2010)[3] dan masuk dalam top investment destinations for islamic funds.

Sedangkan, apabila dilihat dari tabel Urutan Negara Berdasarkan Aset Syariah[5], Malaysia menduduki peringkat ketiga setelah Iran dan Saudi Arabia. Terlihat pada tabel tersebut, total aset keuangan syariah Malaysia meningkat dari US$86,2 miliar pada tahun 2009 menjadi US$102,6 miliar pada tahun 2010, walaupun peringkat tetap pada posisi ketiga. Melalui peringkat yang cukup tinggi ini menjadikan Malaysia termasuk global player dalam industri keuangan syariah dunia. Malaysia yang tergolong tinggi ini didorong oleh dukungan regulasi, penempatan dana pemerintah dan perusahaan milik negara pada lembaga keuangan syariah membuat total aset Malaysia tergolong besar.

Selain itu, tiga bank syariah Malaysia mampu menempatkan diri pada Urutan 25 Bank Syariah dengan Aset Terbesar 2009-2010[6]. Tiga bank tersebut antara lain, Bank Rakyat Malaysia yang berada pada urutan ke-15 pada tahun 2010, Maybank Islamic Berhad yang berada pada urutan 17 pada tahun 2010, dan CIMB Holdings yang berada pada urutan ke-23 pada tahun 2010.

Malaysia selalu berupaya mempertahankan dan mendorong terus pertumbuhan sektor keuangan Islam Malaysia. Upaya ini diwujudkan dalam langkah nyata dengan didirikannya Malaysia International Islamic Financial Centre (MIFC) pada tahun 2006. Dengan adanya MIFC ini telah meningkatkan ketertarikan komunitas global keuangan Islam. Agenda MIFC adalah menyajikan platform bagi Malaysia agar melakukan pencapaian yang lebih pada jasa keuangan Islam pada pasar domestik maupun regional. Selain itu, Malaysia juga

Education in Islamic Finance (INCEIF). Pada tahun 2010, juga didirikan International Islamic Liquidity Management Corporation (IILM) untuk memfasilitasi pengelolaan efisiensi pada likuiditas institusi keuangan Islam. Loncatan besar lainnya, yaitu didirikannya

Bloomberg-AIBIM-Bursa Malaysia Sovereign Shariah Index (BMSSI) di awal 2011 untuk memfasilitasi perdagangan pada pasar sukuk.

Untuk memahami definisi model bisnis, kajian model bisnis ini menggunakan terminologi model bisnis yang didefinisikan oleh beberapa akademisi. Giorgetti (1998) mengatakan model bisnis adalah model referensi yangmerupakan sebuah dasar bagi sebuah system jenis (type) baru yang mempunyai keunggulan/kelebihan dibandingkan pendekatan sebelumnya. System ini dapat menjelaskan kekurangan/ kelemahan dari system sebelumnya dan menunjukkan cara untuk mengatasi kekurangan/kelemahan system yang ada. Model menjadi kerangka kerja di mana system baru dapat dibandingkan dan dan perancangan system baru Christensen (2001) mendefiniskan bahwa model bisnis sebagai sumber segala keunggulan kompetitif yang dimiliki oleh sebuah organisasi yang membedakannya dengan positioning perusahaan dari produk di industri yang samaChesborough dalam Zott dan Amit (2009) mendefinisikan model bisnis sebagai strukturrantai nilai-value chain(an activity based concept), menciptakan value dengan mendefinisikan serangkaian aktivitas mulai dari bahan mentah sampai bahan mentah tersebut sampai ke customer akhir, dimana value yang telah ditentukan ditambahkan dalam keseluruhan aktivitas tersebut

Dalam perkembangannya banyak literatur yang menjelaskan penggunaan elemen generik untuk memudahkan dalam menjelaskan pengertian dan definisi dari model bisnis. Beberapa definisi diantaranya adalah:

1. Timmer (1998:4) yang memberikan pemahaman bahwa model bisnis adalah arsitektur produk, layanan dan aliran informasi termasuk deskripsi dari berbagai pelaku dalam bisnis dan peran-peran yang mereka jalankan, deskripsi dari keuntungan potensial yang dari berbagai pelaku bisnis dan deskripsi dari sumbersumber pendapatan bagi suatu bisnis. Tapscott et al. (2000: 17) mendiskusikan model inovasi bisnis yang me-refer kepada bisnis web (b-webs) yakni menentukan kembali value preposition yang baru, mentransformasi aturan-aturan dalam kompetisi, dan memobilisasikan SDM dan sumber daya untuk menghasilkan tingkat kinerja yangmaksimal

3. Kedua kajian di atas mendukung kajian yang dilakukan oleh Kraemer et al. (2000) yang tidak mendefinisikan terminologi model bisnis secara eksplisit, tetapi dengan mengindentifikasi empat building block dari model bisnis yakni : direct sales(penjualan langsung), direct customer relationships (hubungan untuk menjaga loyalitas customer), customer segmentation for sales and service (segmentasi pelanggan untuk produk dan jasa), serta build- to- order production (mengembangkan cara-cara untuk memesan produk)

Secara analisis empiris dari keempat Negara (Indonesia, Malaysia, Singapura, dan Brunei Darussalam), Indonesia memiliki penduduk terbesar, kekayaan alam melimpah, pendapatan perkapita yang terkecil dari 4 negara (Malaysia 3 kali lipat, Singapura 13 kali lipat),

1. Customer segment (target pelanggan utama): Segmen konsumen yang akan dilayani yaitu kelompok/group konsumen atau organisasi yang berbeda-beda yang ingin disasar dan dilayani oleh perusahaan. Sangat penting untuk menentukan segmen mana yang akan dilayani organisasi/perusahaana. Segmen konsumen/pelanggan mana yang paling penting karena tiap segmen perlu pelayanan yang berbeda-beda, dicapai dengan saluran distribusi yang berbeda, memerlukan hubungan yang berbeda, mempunyai kemampuan membayar dan memberikan profit yang berbeda.

2. Value Preposition (keunggulan yang ditawarkan): Menjelaskan mengenai penawaran produk dan jasa/layanan yang mempunyai keunggulan/nilai lebih (value)yang akan diberikan kepada segmen konsumen baik bersifat kuantitatif (harga dan efisiensi) maupun kualitatif (pengalaman konsumen). Keunggulan/nilai lebih (value) yang ditawarkan dapat berupa produk baru, mutu produk/jasa yang lebih baik, desain yang unik, status atau brand, harga yang lebih murah/kompetitif, kemudahan akses dan lain-lain.

3. Delivery Channel (media yang digunakan untuk menjangkau customer segment): Alat atau media yang digunakan perusahaan/organisasi berkomunikasi atau mencapai target konsumennya, sehingga keunggulan/nilai lebih (value)perusahaan/organisasi dapat diterima oleh target konsumen.

4. Customer Relationship (Cara menjaga hubungan baik dengan customer) : Bagaimana perusahaan/organisasi membangun hubungan target konsumen, sehingga konsumen.

Tujuan Customer Relationshipadalah: - Akuisisi pelanggan baru

- Mempertahankan pelanggan lama

- Meningkatkan penjualan(ke pelanggan lama)

5. Revenue stream (sumber-sumber pendapatan): aliran kas yang diperoleh perusahaan dari setiap segment customer nya. Revenue Streams menggambarkan bagaimana organisasi memperoleh uang.

Dua jenis Revenue Stream:

- Transaction Revenues:Pelanggan membayar 1 (satu) kali.

- Recurring Revenues: Pelanggan membayar berulang kali untuk jasa yang ditawarkan (Value proposition)atau atas jasa purna jual.

6. Key Resources (Sumber Daya utama yang dimiliki) : asset-aset atau sumber daya yang penting yang dimiliki orgasasi/perusahaan yang diperlukan agar bisnis dapat berjalan dengan lancar. Terdiri dari aset fisik, infrastruktur, uang, intektual SDM, buday/tata nilai yang bisa dimiliki oleh organisasi/perusahaan sendiri atau disediakan oleh Key Partners(mitra).

8. Key Partnership (partner kerja utama): menggambarkan hubungan dengan pihak ketiga/merupakan partner/mitra utama yang penting agar model bisnis dapat berjalan lancar.

Tujuan bermitra adalah untuk mengoptimalkan model bisnis diantaranya: - Mendapatkan harga murah karena skala ekonomis,

- Mengurangi risiko (reinsurance)dan menambah sumber daya.

- Memperoleh sumberdaya yanglebih unggul dan atau yang tidak dimiliki - Belajar

- Purchase Purchase: bagaimana pelanggan bisa membeli produk atau jasa organisasi kita. - Delivery: : : : bagaimana organisasi menyerahkan keunggulan/nilailebih (value)ke pelanggan.

1. Customer Segment

Segmentasi nasabah bank syariah dibagi dalam 5 golongan besar antara lain :

a. Segment Pemerintah (Government)

Potensi yang belum digarap oleh bank syariah untuk segmen ini antara lain: Potensi dana haji sekitar Rp 25 T, baru 19% dikelola bank syariah (4,5 T). Dana pembangunan

infrastruktur yang disalurkan melalui Kementerian Pekerjaan Umum Rp 75,15 triliun. Kebutuhan dana pembangunan infrastruktur untuk mendukung MP3EI sd 2025 sebesar Rp 1.923 triliun , Sektor Pertambangan 150 T

b. Segment Korporasi (Swasta)

Potensi yang belum digarap oleh bank syariah untuk segmen ini antara lain: • Pembiayaan IDB untuk swasta dalam negeri senilai US$1,1 miliar hingga 2014. High net worth

individual (HNWI) Indonesia Oktober 2011 mencapai 112 ribu orang (Credit Suisse

Research Institute) • Investor lokal di Indonesia (Juni 2012) sebanyak 363.094 orang atau 0,2 persen dari total penduduk Indonesia

c. Segmen Retail Produktif

Potensi yang belum digarap oleh bank syariah untuk segmen ini antara lain: • Sektor usaha di Indonesia diidominasi UMKM dg pangsa 99.9% (53.823.732 unit) • Pangsa Kredit

Perbankan ke sektor UMKM 20.7% (481.2 T)

Potensi yang belum digarap oleh bank syariah untuk segmen ini antara lain:

Peningkatan kelas menengah (Middle Class) yang ditandai dengan meningkatnya GDP, angka kemiskinan menurun, konsumsi masy meningkat

Nasabah Mass Affluent dengan Layanan 24/7

Peningkatan kelas menengah 9 juta jiwa/tahun+baglock perumahan 13,6 juta unit

Total kebutuhan rumah per tahun bisa mencapai 2,6 juta rumah (REI)

Proyeksi penjualan mobil tahun 2012 mencapai 875,000 unit (GAIKINDO

e. Segmen Masyarakat Unbank dan Unbankable

Potensi yang belum digarap oleh bank syariah untuk segmen ini antara lain: • 50% populasi dewasa belum memiliki akses finansial formal • Total penyaluran dana KUR Pemerintah 2011 20 T(2011) • Target populasi Buruh Migran domestik & internasional dan masyarakat terpencil

2. V a l u e P r o p o s i t i o n

Fungsi tradisional dari i n v e s t m e n t b a n k adalah u n d e r w r i t i n g s e c u r i t i e s dan c o r p o r a t e a d v i s o r y s e r v i c e s (layanan konsultansi korporasi). Underwriting securities meliputi peran investment bank sebagai underwriter dalam proses penerbitan saham dan obligasi sebuah perusahaan. Sedangkan sebagai corporate advisory services meliputi layanan konsultansi keuangan ( financial advisory services ) atau corporate finance , konsultansi manajemen korporasi terkait rencana strategis-nya ke depan merger dan akuisi (M&A), dan restrukturisasi aset16. Seiring dengan pesatnya internasionalisasi pasar modal, perubahan peraturan dan kondisi bisnis di luar bank, investment bank menambahkan fungsi-fungsi tradisional ini dengan fungsi-fungsi-fungsi-fungsi pelengkap yang lain seperti: perdagangan surat berharga dan produk derivatif atas nama client /nasabah, investment research, brokerage analyst, finance, asset managem ent, dan produk derivatif atas nama perusahaan secara pribadi ( p r o p r i e t a r y t r a d i n g ) , principal investment 17 . Fungsi-fungsi tersebut merupakan fungsi unik yang merupakan keunggulan yang ditawarkan oleh model investment bank karena tidak ada model bisnis bank yang lain yang menawarkan hal tersebut. Oleh karena banyaknya fungsi n v e s t m e n t b a n k yang membutuhkan analisa, keberadaan divisi penelitian ( research ) merupakan kunci pokok bagi investment bank . Keakuratan hasil research dan rekomendasi keuangan bagi korporasi merupakan value preposition yang ditawarkan oleh investment bank yang juga menjadi kunci persaingan investment bank dalam industri yang sama

3. Delivery Channel

Segmen nasabah investment bank adalah institusi-institusi besar serta individu HNWI yang membutuhkan media yang handal untuk dapat meyakinkan mereka tentang kualitas produk dan layanan yang ditawarkan oleh i n v e s t m e n t b a n k . Untuk itu, d e li v e r y c h a n n e l yang sering digunakan oleh investment bank adalah Business to Business (B2B)

memudahkan penggunaan layanan i n v e s t m e n t b a n k di berbagai tempat. Selain itu, investment bank juga menggunakan cabang di negara lain terutama untuk memudahkan nasabah korporasi dan pemerintah dalam mengakses layanan investment bank ketika melakukan transaksi di negara lain.

4. Customer Relationship

Banyak cara dan strategi yang dilakukan oleh bank syariah guna mempertahankan loyalitas nasabahnya. Diantaranya adalah adanya layanan customer priority seperti di bank komersial yang diberikan bagi nasabah yang sering menggunakan jasa

5. Revenue Stream

Aktivitas i n v e s t m e n t b a n k lebih banyak berkaitan dengan jasa/layanan daripada produk pinjaman secara fisik seperti layaknya bank komersial. Sehingga, sumber pendapatan yang diperoleh oleh i n v e s t m e n t b a n k juga lebih banyak berupa komisi ( fee ) atas fungsinya sebagai underwriter, brokergae analyst, corporate advisory dll

6. Key Factor

Peran penting r e s e a r c h c o v e r a g e dalam i n v e s t m e n t b a n k menunjukkan pentingnya fungsi SDM dalam i n v e s t m e n t b a n k . Analis investasi yang mengerti prospek perekonomian, manajemen risiko, serta ahli keuangan dan econometric menjadi sangat diperlukan dalam operasional investment bank. Terkait kebutuhan SDM dalam i n v e s t m e n t b a n k , wallstreet menguraikan struktur investment bank menjadi tiga bagian yang setiap bagian memiliki peran strategis dalam memastikan bahwa bank mampu mengenerate uang sebanyak mungkin, memanage risiko dan operasional berjalan dengan baik beserta dengan jenis SDM yang dibutuhkan sebagai berikut18:

i. Front office Front office Front office Front office : :: : mengenerate revenue bagi bank yang terbagi menjadi tiga divisi utama : - Investment banking : membantu clients

mendapatkan keuntungan dari pasar modal, menyediakan konsultansi bagi perusahaan yang akan melakukan merger dan akuisisi. - Sales and trading : bank atas nama pribadi maupun client membeli dan menjual produk (mulai dari komoditas sampai derivatif). - Research : r e v i e w c o m p a n i e s a n d w r i t e r e p o r t s a b o u t f u t u r e e a r ning prospect. Institusi keuangan yang lain membeli laporan ini untuk melakukan analisis investasi internal. - Divisi-divisi lain yang mungkin dimiliki oleh investment banking di bagian front office: commercial banking, merchant banking, investment management and global transaction banking .

ii. M i d d l e O f f i c e

mencakup SDM yang mempunyai kompetensi R i s k management, financial control, corporate treasury, corporate strategy, and compliance. Target utama middle office adalah memastikan investment bank tidak berkomitmen dengan aktivitas-aktivitas yang lain yang dapat mengganggu “kesehatan” bank secara keseluruhan sebagai sebuah perusahaan. Dalam c a p i t a l r a i s i n g , ada interaksi yang signifikan antara f r o n t o f f i c e d a n m i d d l e o f f i c e untuk memastikan bahwa perusahaan (i n v e s t m e n t b a n k ) tidak menanggung risiko terlalu banyak dalam underwriting securities tertentu.

merupakan supporting sistem untuk memastikan bahwa front office dapat melakukan pekerjaan mereka dengan baik. Selain SDM, kekuatan utama yang harus dimiliki oleh investment bank adalah Information Technology (IT) yang canggih. Hal ini dikarenakan nasabah utama i n v e s t m e n t b a n k umumnya adalah masyarakat berpendidikan tinggi yang menginginkan efisiensi dan kemudahan akses layanan, trading yang dilakukan umumnya online termasuk pembayaran dan settlement process.

7. Key Activity

i n v e s t m e n t b a n k terbagi menjadi bagian-bagian berikut : - Underwriting : IPO, right issue dan bond issue - F i n a n c i a l a d v i s o r y : c o r p o r a t e f i n a n c e , M&A, s t r a t e g i c s a l e s , p r i v a t e placement - Unit Securitas: perantara pedagang efek (broker) saham dan obligasi yang melayani investor institusi dan retail ( s e c u r i t i e s t r a d i n g dan brokerage analyst)

- Unit Bisnis I n v e s t m e n t M a n a g e m e n t : mengelola dana nasabah ( fund ) dalam bentuk reksadana.

- Treasury Service Unit : lindung nilai mata uang asing (hedging)

- F i n a n c e U n i t : service kegiatan sewa guna usaha,

leasing dan anjak piutang ( factoring ).

Selain itu, investment bank juga bertindak sebagai konsultan bagi perusahaan yang memberikan a dvice terkait c o r p o r a t e m a n a g e m e n t . Untuk itu investment bank juga memiliki unit riset/penelitian (research coverage) karena perannya sebagai konsultan dan brokerage analyst .

8. Key Partner

Partner kerja utama investment bank terlihat dalam sistem sindikasi dalam underwriting surat-surat berharga yang biasanya berupa bank swasta yang lain. Sindikasi ini terdiri dari mulai satu atau lebih managing underwriter dan mulai dari nol hingga seratus lebih anggota sindikasi tergantung pada besarnya nilai sekuritas yang akan diunderwrite 19 . Selain itu, kustodian yang berfungsi mengadministrasikan surat-surat berharga, regulator pasar modal dan broker adalah key partner investment bank.

9. Cost Structure

Komponen biaya terbesar dalam investment bank adalah biaya SDM dimana 2/3 dari total biaya investment bank adalah untuk biaya orang (SDM)20. Hal ini disebabkan karena tingginya kualifikasi SDM dan aktifitas riset yang dilakukan agar investment bank dapat bersaing di tengah internasionalisasi pasar keuangan dunia. Di Indonesia, belum ada aturan yang mengatur i n v e s t m e n t b a n k secara khusus, aturan yang ada baru mengatur mengenai perusahaan sekuritas/perusahaan efek. Peraturan mengenai perusahaan

efek/perusahaan investasi terdapat dalam Peraturan Menteri Keuangan (PMK) Nomor: 153 /PMK.010/2010 Tentang Kepemilikan Saham Dan Permodalan Perusahaan Efek. Peraturan ini merupakan peraturan pengganti dari Keputusan Menteri Keuangan Nomor

sedikit sebesar Rp50.000.000.000,00 (lima puluh miliar rupiah). 2. Perusahaan Efek yang menjalankan kegiatan sebagai Perantara Pedagang Efek yang Mengadministrasikan Rekening Efek Nasabah wajib memiliki modal disetor paling sedikit sebesar Rp30.000.000.000,00 (tiga puluh miliar rupiah).

Terkait dengan persiapan menghadapi Masyarakat Ekonomi ASEAN 2012, Bank Indonesia dalam penelitiannya dengan PEBS FEUI merekomendasikan c o u n t e r m e a s u r e s dan n a t i o n a l s a f e g u a r d measures yang harus dilakukan oleh perbankan syariah dalam menghadapi negosiasi antar negara anggota MEA. Counter measures dalam hal ini terkait dengan posisi industri perbankan syariah Indonesia yang sudah sedemikian terbuka sehingga sudah selayaknya Indonesia meminta agar negara-negara ASEAN lainnya memberlakukan hal yang sama. Sementara itu n a t i o n a l s a f e g u a r d measures terkait dengan

kemungkinan negara-negara ASEAN tidak bersedia memberlakukan hal yang sama sehingga Indonesia perlu melindungi industri perbankan syariah nasional. Dalam menyusun counter measures dan national safeguard measures , analisis dilakukan dengan mengkaji baik dari aspek kelembagaan, tenaga kerja, produk/jasa, maupun aspek-aspek lainnya. Selain itu, analisis juga dilakukan dalam konteks market access bank-bank syariah domestik, tenaga kerja dan produk/jasa bank-bank syariah domestik ke pasar di negara-negara MEA dan sebaliknya market access bank syariah asing, tenaga kerja asing dan produk/jasa bank-bank syariah asing ke pasar domestik

Kesimpulan dan Saran

Kajian bisnis model bank syariah ini mencoba menganalisa operasional bank syariah saat ini termasuk tantangan pengembangan industri perbankan syariah dalam rangka mengkaji model-model bisnis bank syariah ideal, workable, dan prudent di masa datang. Model-model bisnis bank syariah tersebut diharapkan dapat melayani lebih banyak masyarakat, menjawab harapan berbagai pihak, sesuai dengan karakter bisnis perbankan syariah Indonesia,

berorientasi masa depan dan comply dengan international standard .

Konstruksi model bisnis dimaksud mencakup beberapa hal diantaranya: (i) karakter budaya dan sosial masyarakat indonesia, (ii) praktek perbankan syariah saat ini, (iii) mainstream perbankan syariah Indonesia, (iv) potensi pengembangan industri perbankan syariah ke depan dan, (v) literatur terkait model-model bisnis bank. Kemudian, modelmodel bisnis yang menjadi alternatif harus memenuhi tidak aspek utama yaitu aspek ekonomi, aspek sosial dan aspek syariah utamanya, model-model tersebut harus memenuhi semua mimpi para

stakeholders.

Akhirnya, model-model bisnis hasil kajian adalah dalam rangka mendukung visi dan misi pengembangan bank syariah yang telah ditetapkan pada Cetak Biru Pengembangan

DAFTAR PUSTAKA

Andrew Tuch. 2006 . Investment Banking: Immediate Challenges and Futu re Directions. Legal S t u d i e s R e s e a r c h P a p e r N o . 0 6 / 6 3 . http://ssrn.com/abstract=952243. Accessed : 26 Juni 2012. Anuj Kumar dan Himanshu Gupta. B r a n c h l e s s B a n k i n g & F i n a n c i a l I n c l u s i o n .

http://www.siliconindia.com/guestcontributor/guestarticle/193/Branchless_Banking__ Financial_Inclusion_Anuj_Kumar_and_Himanshu_Gupta.html, A c c e s s e d : 29 Juni 2012

Bank Info. 2012.

G r e e n B a n k i n g w a y t o s u s t a i n a b l e e c o n o m i c g r o w t h .

http://bankinfobd.com/blog/green-banking-way-to-sustainable-economic-growth Accessed : 29 Juni 2012. Banking Policy & Regulations Department State Bank of Pakistan . 2007. Branchless Banking Guidelines for Financial Institutions Desirous to u ndertake Branchless Banking .

Christoph Zott, Raphael Amit and Lorenzo Massa. 2010. “ T h e B u s i n e s s M o d e : T h e o r e t i c a l Roots, Recent Developments, and Future Research ” IESE Business School-University of Navara (WP-862; june, 2010 – Rev. September 2010). Christensen CM. 2001. The past and future of competitive advantage . MIT Sloan Management Review 42:105–109. Christoph Zott and Raphael Amit. 2009. Business Model Design: An Activity System

Perspecti ve. L o n g R u n P l a n n i n g ( L R P ) , http://www.elsevier.com/locate/lrp. (Accessed : 25 Juni 2012) Clark Schultz. 2010. W h a t i s t h e M e a n i n g o f G r e e n B a n k i n g ?.

http://greenbankreport.com/green-bank-deals/what-is-the-meaning-of-greenbanking/, Accessed : 29 Juni 2012. Consultative Group to Assist the Poor (CGAP). 2011. Marketing Branchless Banking Examples from around the world . www.cgap.org Delbert Fitchett. 1999. Bank For Agriculture And Agricultural Cooperatives (BAAC), Thailand (Case Study. Duce, D., C. S. Giorgetti (1998). "Reference Models for Distributed Cooperative Visualization." Computer Graphics Forum 17(4). E u s t i s ' F i r s t G r e e n B a n k t o t a r g e t e c o - f r i e n d l y n i c he, 31 Maret 2008. Available from :

http://www.bizjournals.com/orlando/stories/2008/03/31/story6.html?page=all, Accessed : 12 Juni 2012. Gary Gorton dan Frank Schmid. 1999. “ C o r p o r a t e g o v e r n a n c e , o w n e r s h i p d i s p e r s i o n a n d e f f i c i e n c y : E m p i r i c a l e v i d e n c e f r o m A u s t r i a n c o o p e r a t i v e b a n k i n g ” Journal of Corporate Finance 5_1999.119–140 George A. Kahn et.al. 2003. The Role of Community Banks in the U.S. Economy. Ec onomic R e v i e w S e c o n d Q u a r t e r 2 0 0 3 . http://www.kc.frb.org/Publicat/econrev/Pdf/2q03keet .pdf , Accessed : 28 Juni 2012. Habtu Dimts dan Abraham Tesfaye. 2008. Expanding Outreach through Linkage Banking: The Case of the Commercial Bank of Ethiopia. Paper to b e presented at the AFRACA workshop. July 22 nd – 24 th , 2008. Addis Ababa, Ethiopia I n v e s t m e n t B a n k O r g a n i z a t i o n a l S t r u c t u r e ,

http://www.wallstreetprep.com/knowledge/investment- bank-organizationalstructure/ , Accessed : 26 Juni 2012. Jay R. Ritter. 2003. Investment Banking And Securities Issuance. Handboo k of the Economics of Finance . Elsevier Science B.V. Kenneth L. Kraemer et al. (2000). Refining and Extending the Business Model With Info rmation T e c h n o l o g y : D e ll C o m p u t e r C o r p o r a t i o n . h t t p : / / w w w .i

115

Kim, W Chang – Mauborgne, Renee, “Blue Ocean Strategy (Strategi Samudra Biru)” Penerbit Serambi. 2006. Kriteria Usaha Mikro, Kecil Dan Menengah (UMKM). http://galeriukm.web.id/news/kriteria

usaha-mikro-kecil-dan-menengah-umkm, Diakses pada 28 Juni 2012.

Laporan Perekonomian Indonesia. 2011.

Malcolm Tatum. 2012.

W h a t i s S u b s i d i a r y B a n k i n g ? http://www.wisegeek.com/what-is-asubsidiary-bank.htm, Accessed : 29 Juni 2012. Materi Workshop “ Crafting a Winning Business Model ”, 25 – 27 April 2012 di PPM Manajemen Jakarta. Mega Proyek Indonesia. Available From : http://www.ilmusipil.com/mega-proyek-indonesia, diakses pada 04 Juni 2012. N e w R e v e n u e S t r e a m s i n I n v e s t m e n t B a n k i n g T r a n s c r i p t , C a p i t a l M a r k e t s P o d c a s t T r a n s c r i p t . http://www.accenture.com/SiteCollectionDocuments/PD F/Accenture-RevenueStreams-Banking-Transcript.pdf Accessed : 26 Juni 2012. Osterwalder, Alexander, and Yves,Pigneur. (2010) Business Model Generation, New Jersey: John Wiley & Son. Olaf Weber. N o d a t e . S o c i a l B a n k i n g : P r o d u c t s a n d S e r v i c e s . A v a il a b l e o n http://ssrn.com/paper=1621822 . Accessed : 29 Juni 2012. Private Banking, Produk High End Perbankan, http://www.infobanknews.com/2011/07/privatebanking-produk-high-end-perbankan/, 21 Juni 2011. Accessed : 26 Juni 2012. Schwartz, h. Shalom, “ A Theory of Cultural Values and Some Implications for Work” Applied Psychology: An International Review, 1999, 48 (1), 23–47). The Hebrew University of Jerusalem, Israel Subardjo Joyosumarto & Syafii Antonio, Board Seminar 15 Juni 2011.

Timmers, P. (1998) ‘Business Models for Electronic Commerce’,

EM – Electronic Markets 8 (2), pp. 3–8,