BAB I PENDAHULUAN

1.1. Latar Belakang

Fungsi intermediasi perbankan terutama dalam menyalurkan kredit untuk menggerakkan sektor riil/sektor usaha, secara bertahap mulai menunjukkan perkembangan positif selama tahun 2010. Berbekal pertumbuhan penyaluran kredit selama tahun 2010, maka cukup beralasan jika pada periode tahun 2011 kinerja perbankan diproyeksikan semakin membaik sekaligus juga memberikan harapan yang lebih baik untuk mendorong pemodalan dunia usaha dan meningkatkan laju pertumbuhan ekonomi. Meski begitu, pencapaian kinerja perbankan selama tahun 2011 ini bukan berarti tidak ada hambatan. Apalagi kondisi sektor riil. Ibaratnya, segiat apa pun perbankan menawarkan kredit pada sektor riil, kalau iklim dunia usaha belum juga kondusif, penyaluran kredit tidak akan optimal karena permintaan kredit dari sektor usaha terbatas.

Di tengah melambatnya ekonomi global, perekonomian nasional di tahun 2012 diperkirakan akan tumbuh 6,3% - 6,7%. Penurunan BI rate sejak Oktober 2011 lalu akan mampu menghidupkan sumber-sumber pembiayaan domestik, terutama yang berasal dari sektor perbankan. Tekanan inflasi pada 2012 tetap akan terkendali. Dalam kondisi ekonomi global yang melambat, perkembangan harga komoditas global yang melaju rendah, dan didukung kapasitas produksi di domestik yang memadai, penulis memperkirakan inflasi pada 2012 akan stabil di tingkat sekitar 4,5%. Hal ini masih konsisten dengan sasaran inflasi 2012-2013 yaitu 4,5 ± 1%.

Tabel 1.1. Permintaan Kredit Mikro Bank Indonesia Periode Triwulan Tahun 2011

Periode Persentase Keterangan

Triwulan I 70,04 % sektor perdagangan, hotel, restoran dan industri. Triwulan II 92,09 sektor perdagangan, hotel, restoran dan industri. Triwulan III 86,02 sektor perdagangan, hotel, restoran dan industri. Triwulan IV 86,08 sektor perdagangan, hotel, restoran dan industri. Sumber :

Prioritas utama penyaluran kredit pada triwulan III 2011 diperkirakan masih pada kredit modal kerja, sementara secara sektoral diperkirakan dominan pada sektor perdagangan, hotel dan restoran serta sektor industri pengolahan. Secara nominal, rata-rata target pertumbuhan kredit baru pada triwulan III 2011 diperkirakan sebesar 11,9% (quarter to quarter) lebih tinggi dibandingkan triwulan sebelumnya (7,4%). Secara keselurahan selama tahun 2011, target pertumbuhan kredit baru diperkirakan sebesar 29,8% (year on year).

khususnya Kredit Mikro, diantaranya adalah kebijakan perkreditan pada suatu bank. Kebijakan perkreditan tersebut meliputi jumlah/plafond kredit, persepsi terhadap standar operasional prosedur kredit dan pelayanan kredit bank.

Pelayanan bank yang baik dan ramah sangat dibutuhkan perbankan dalam rangka menghadapi persaingan antar bank yang semakin marak, meningkatkan image bank, dan kepercayaan serta kepuasan pelanggan atau nasabah.

Menurut Peraturan Bank Indonesia (PBI) No 14/22/PBI/2002 Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan, yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah, yaitu:

a. memiliki kekayaan bersih paling banyak Rp50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. memiliki hasil penjualan tahunan paling banyak Rp300.000.000,00 (tiga ratus juta rupiah).

a. memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp2.500.000.000,00 (dua milyar lima ratus juta rupiah).

Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah, yaitu:

a. memiliki kekayaan bersih lebih dari Rp500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. memiliki hasil penjualan tahunan lebih dari Rp2.500.000.000,00 (dua milyar lima ratus juta rupiah) sampai dengan paling banyak Rp50.000.000.000,00 (lima puluh milyar rupiah).

dilaksanakan oleh BRI Unit dalam menjalankan fungsinya sebagai financial intermediary untuk pembiayaan usaha mikro. Tujuan penerapan PPK-BM agar dalam pelaksanaan Bisnis Mikro tetap memperhatikan asas-asas pengembangan bisnis Bri Unit yaitu kesederhanaan (simplicity), keterbukaan (transparency), mudah dijangkau (accesibility), dan tidak disubsidi (non-subsidized), dapat menutup seluruh biaya (cost recovery), menguntungkan (profitable), aktivitas usaha berkelanjutan (sustainable) serta struktur organisasi yang sederhana, sehingga sasaran bisnis dapat tercapai dengan strategi yang ditetapkan tanpa meninggalkan prinsip kehati-hatian dan memenuhi asas pemberian kredit yang sehat.

pesaing lainnya, maka diperlukan inovasi-inovasi dan strategi-strategi baru dalam menetapkan kebijakan perkreditannya.

PT. Bank Rakyat Indonesia (Persero) Tbk dalam usahanya untuk mempertahankan keberadaannya sebagai market leader dalam bisnis kredit mikro, berusaha terus menerus meningkatkan citra perusahaan dan penguasaan pasar, dan senantiasa menyediakan produk perkreditan yang inovatif dan berkualitas prima serta memberikan pelayanan terhadap debitur dan calon debiturnya. Salah satu strategi kebijakan di bidang perkreditan yang dilaksanakan oleh BRI adalah dengan melakukan pembentukan unit-unit kerja baru yang bertugas untuk menyalurkan kredit dan mengelola portofolio (portfolio management) dan pengawasan intern dalam urusan perkreditan.

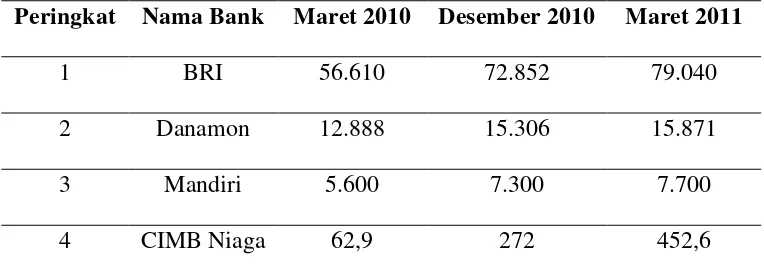

Tabel 1.2. Perbandingan pertumbuhan Kredit Mikro Antar Bank Periode Maret 2010 sampai dengan Maret 2011

(miliar rupiah) Peringkat Nama Bank Maret 2010 Desember 2010 Maret 2011

1 BRI 56.610 72.852 79.040

2 Danamon 12.888 15.306 15.871

3 Mandiri 5.600 7.300 7.700

4 CIMB Niaga 62,9 272 452,6

Sumber : PT BRI (Persero) Tbk Kantor Cabang Lubuk Pakam (2012).

Menurut Laporan Kinerja yang disampaikan oleh PT Bank Rakyat Indonesia (Persero) Tbk Kantor Cabang Lubuk Pakam, menyatakan bahwa total penyaluran pinjaman mikro adalah sebagai berikut:

Periode Maret 2011 sampai dengan Desember 2011

(dalam rupiah penuh)

Periode Data Jumlah Sisa Pinjaman

Target Rencana Kerja Anggaran

(RKA)

Pencapaian

Maret 2011 308.310.212.170,84 381.578.000.000 81% Juni 2011 319.292.628.689,00 381.578.000.000 83% September 2011 322.700.372.590,70 381.578.000.000 84% Desember 2011 324.469.881.225,34 381.578.000.000 85% Sumber : PT BRI (Persero) Tbk Kantor Cabang Lubuk Pakam (2012).

Oleh karena realisasi kredit belum sesuai dengan target yang telah ditetapkan, hal ini menjadi tugas BRI Cabang Lubuk Pakam untuk merumuskan faktor-faktor penyebab tidak tercapainya target tersebut agar dapat menjadi agenda pengembangan rencana strategis yang akan dibuat.

1.2. Perumusan Masalah

Berdasarkan uraian di atas, maka dirumuskan masalah sebagai berikut: “ Bagaimana pengaruh kebijakan perkreditan yang terdiri dari Jumlah kredit, persepsi Standar Operasional Perkreditan (SOP), dan pelayanan kredit terhadap tingkat permintaan kredit pada PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Lubuk Pakam?

Tujuan penelitian ini adalah: Untuk mengetahui dan menganalisis pengaruh jumlah kredit, persepsi Standar Perkreditan (SOP), dan pelayanan kredit bank terhadap tingkat permintaan kredit pada PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Lubuk Pakam.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dapat diberikan dari penelitian ini adalah sebagai berikut:

1. Sebagai bahan masukan bagi manajemen PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Lubuk Pakam dalam upaya peningkatan penyaluran kreditnya.

2. Sebagai tambahan khasanah dan memperkaya penelitian ilmiah di Sekolah Pascasarjana Universitas Sumatera Utara, khususnya di Program Studi Magister Ilmu Manajemen.

3. Sebagai tambahan pengetahuan dan wawasan bagi penulis dalam bidang ilmu manajemen pemasaran, khususnya mengenai pemasaran kredit.