AUDIT TEKNOLOGI INFORMASI KINERJA MANAJEMEN MENGGUNAKAN FRAMEWORK

COBIT 5 (STUDI KASUS: PERUSAHAAN LISTRIK X BALI)

SEMINAR IDE

Diajukan Guna Memenuhi Sebagian Persyaratan

dalam Rangka Menyelesaikan Pendidikan Sarjana Strata Satu (S1) Jurusan Teknologi Informasi

Oleh :

Ni Kadek Rahayu Widya Utami NIM. 1204505043

JURUSAN TEKNOLOGI INFORMASI FAKULTAS TEKNIK UNIVERSITAS UDAYANA

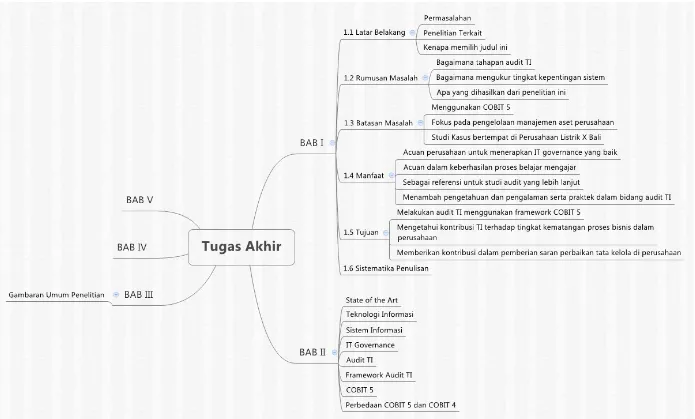

BAB I PENDAHULUAN

1.1 Latar Belakang

Pengelolaan aset perusahaan merupakan suatu kegiatan yang sangat penting karena berdasarkan hasil pengelolaan tersebut ukuran keberhasilan perusahaan selama periode tertentu dapat diketahui. Manajemen aset merupakan suatu potensi yang dimiliki oleh organisasi atau perseorangan untuk mencapai visi, misi dan atau tujuan khususnya. Kemampulabaan merupakan kemampuan perusahaan dalam menghasilkan laba dengan menggunakan semua kemampuan dan sumber dana yang ada sesudah dikurangi dengan semua biaya dalam periode tertentu (Supriadi, 2012).

Sebagai perusahaan yang menjadi sumber utama penerang dan berbagai kegiatan di berbagai bidang kehidupan, saat ini dilakukan penggabungan antara pengelolaan aset perusahaan dengan teknologi informasi yang menghasilkan EAM (enterprise asset management) pada PT Listrik X Bali. EAM membangun sistem informasi aset manajemen distribusi yang sistematik, terintegrasi dan berkinerja. EAM merupakan pengembangan lanjut dari aplikasi E-Map web yakni aplikasi eMap yang sebagian besar fiturnya berbasis web sehingga bisa diakses via internet/intranet. Fitur-fitur yang memerlukan fasilitas penggambaran yang kompleks tetap dipertahankan berbasis dekstop. E-Map Web mengakomodasi fitur yang meliputi lima fungsi Tata Usaha Jaringan (TUJ) yakni fungsi perencanaan, funsi penyambungan, fungsi operasi, fungsi pemeliharaan, fungsi APP dan ditambah kemampuan integrasi dengan sistem-sistem lain seperti AMR, SIM-TUL AP2T, Call Center 123 dan APKT, SCADA, dan SAP.

maka umur aset pun akan lebih awet sehingga bisa lebih lama berproduksi dan memberikan keuntungan bagi perusahaan.

Belum adanya audit mengenai kinerja manajemen khususnya pada penerapan manajemen asset yang dilakukan di PT. Listruk X Bali untuk mengukur tingkat capability proses ini merupakan alasan diadakannya penelitian ini. Pengelolaan manajemen aset dengan menggabungkan tata kelola teknologi informasi yang baik juga merupakan hal yang sangat penting, dalam konteks organisasi yang berkembang, COBIT dapat digunakan sebagai panduan untuk melakukan audit terhadap kelayakan sebuah investasi teknologi informasi yang sudah dilakukan oleh sebuah perusahaan. COBIT merupakan sebuah pedoman bagi pengelolaan teknologi informasi.

COBIT dapat menyediakan seperangkat praktek yang dapat diterima pada umumnya karena dapat membantu para direktur, eksekutif dan manager pada perusahaan untuk meningkatkan nilai teknologi informasi, mengurangi resiko dan juga referensi utama yang sangat membantu dalam penerapan tata kelola teknologi informasi (IT Governance) di perusahaan. Dengan mendasar kepada model kematangan pada Kerangka Kerja COBIT. Penyusunan pendapat, simpulan, saran dan rekomendasi bagi pihak perusahaan juga dilakukan yang nantinya dapat digunakan oleh perusahaan sebagai salah satu tinjuan untuk perbaikan pengelolaan sistem informasi perusahaan di masa mendatang.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan diatas, maka dapat dirumuskan permasalahan sebagai berikut:

1. Bagaimana tahapan audit manajemen pengelolaan asset yang dilakukan di PT. Listrik X Bali.

2. Bagaimana menganalisis kontribusi proses terhadap business goal, analisis capability proses dalam manajemen aset perusahaan.dan nilai yang diharapkan oleh perusahaan.

1.3 Batasan Masalah

Batasan masalah digunakan sebagai pengendali kedalaman penelitian ini. Adapun ruang lingkup dan batasan masalah yang terdapat dalam penelitian ini antara lain:

1. Audit sistem informasi yang dilakukan, diacu berdasarkan penggunaan Framework COBIT 5

2. Penelitian berfokus pada penilaian kinerja manajemen pengelolaan aset di perusahaan.

3. Studi kasus penelitian bertempat di PT. Listrik X Bali

1.4 Tujuan

Penelitian yang dilakukan pastilah memiliki tujuan. Tujuan yang diharapkan dari penulisan penelitian ini antara lain sebagai berikut :

1. Melakukan audit sistem informasi manajemen aset dengan menggunakan Framework COBIT 5

2. Mengetahui kontribusi sistem terhadap business goal, analisis tentang tingkat kepentingan sistem teknologi informasi dalam perusahaan.

3. Turut serta memberikan kontribusi dalam pemberian saran perbaikan tata kelola manajemen aset di perusahaan.

1.5 Manfaat

Manfaat yang dapat diberikan dalam penulisan penelitian audit ini antara lain sebagai berikut :

1. Manfaat dari segi penulis, penelitian ini dapat menambah pengetahuan dan pengalaman secara praktek dalam bidang audit teknologi informasi, serta merupakan suatu tantangan untuk menyelesaikan ujian dari ilmu yang didapatkan selama masa perkuliahan.

digunakan sebagai referensi bagi mahasiswa yang melakukan penelitian lebih lanjut berkaitan dengan studi audit yang dibahas pada laporan ini.

3. Manfaat dari segi perusahaan PT. Listrik X Bali, penelitian dapat dijadikan salah satu acuan untuk menerapkan IT Governance yang baik bagi perusahaan. Selain itu, penelitian ini juga diharapkan dapat turut serta membantu perusahaan dalam mengukur tingkat kematangan (capability level) sistem yang nantinya dapat digunakan untuk meningkatkan pencapaian tujuan perusahaan jika melakukan perubahan atau perbaikan sistem nantinya.

1.6 Sistematika Penulisan

Adapun rincian sistematika penulisan laporan penelitian pada PT. Listrik X Bali ini adalah sebagai berikut:

BAB I : Pendahuluan

Bab ini berisi gambaran umum penulisan, mulai dari latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat, batasan masalah dan sistematika penulisan

BAB II : Tinjauan Pustaka

Bab ini berisi teori-teori penunjang yang mendasari dalam membahas permasalahan, yaitu mengenai teknologi informasi, sistem informasi, visi misi perusahaan, manajemen aset, tata kelola TI serta penggunaan COBIT 5

BAB III : Metode dan Perancangan Sistem

Hal-hal yang dipaparkan pada bab ini adalah mengenai tempat dan waktu penelitian, alur analisis, data yang terdiri dari sumber data dan metode pengumpulan data, analisis kebutuhan sistem, perancangan sistem serta jadwal kegiatan.

BAB IV : Pembahasan dan Hasil Analisis

BAB V : Penutup

BAB II

TINJAUAN PUSTAKA

2.1 State Of The Art

Penelitian audit teknologi infornasi kinerja manajemen menggunakan Framework COBIT 5 (Studi Kasus : Perusahaan Listrik X Daerah Bali) belum banyak dilakukan. Hasil dari penelitian ini, diolah menggunakan Framework COBIT 5 yang merupakan Framework terbaru. Diharapkan penelitian ini dapat memberikan manfaat nyata perusahaan pada khususnya serta untuk masyarakat umum pada umumnya. beberapa penelitian yang serupa yakni :

1. Cantika Pragita dalam penelitiannya yang berjudul Analisis Audit Sistem Informasi pada Domain APO (Align, Plan, and Organise) Manage Quality dengan menggunakan Cobit Framework. Penelitian ini berfokus pada pengukuran capability level pada domain APO untuk analisis sistem informasi (SISFO)

2. Rio Kurnia Candra dalam penelitiannya yang berjudul Audit Teknologi Informasi menggunakan Framework COBIT 5 Pada Domain DSS (Delivery, Service, and Support) (Studi Kasus : iGracias Telkom University). Penelitian ini berfokus pada pengukuran capability level pada domain DSS untuk analisis iGracias Telkom University

2.2 Sejarah Perusahaan

Sebelum Perang Dunia II pada zaman penjajahan Belanda perusahaan listrik di Denpasar bernama N.V Electriciteit Bali Lombok (N.V Ebalom Denpasar) yang dibangun pada tahun 1927 dan dioperasikan pada tahun 1928. Perusahaan ini dipimpin oleh seorang warga Belanda bernama L de Yong dan berlokasi di lingkungan Banjar Gemeh (saat ini lokasi Kantor Perusahaan Listrik X Bali Area Pengatur Distribusi Jl. Diponegoro No. 17 Denpasar). Ketika Perang Dunia II berlangsung, Jepang menang atas Sekutu (salah satunya Belanda) sehingga Jepang mengambil alih daerah kekuasaan Sekutu, termasuk Indonesia. Menjelang datangnya tentara Jepang ke Indonesia, orang Belanda yang ada di Denpasar saat itu mengungsi ke luar Indonesia, termasuk pemimpin N.V Ebalom Denpasar, L de Yong, yang mengungsi ke Australia. Saat itu Belanda menyerahkan kepengurusan N.V Ebalom Denpasar kepada B.O.W. (P.U yang sekarang) dan selanjutnya dipimpin oleh I Ketut Mandra (pimpinan B.O.W ketika itu).

Jepang masuk ke Bali pada Desember 1942 dan mengambil alih perusahaan listrik N.V Ebalom Denpasar dan mengganti namanya menjadi Nipon Hatsudeng yang dikepalai oleh Kawaguci. Akan tetapi di akhir Perang Dunia II tahun 1945, Jepang kalah perang atas Sekutu dan selanjutnya Jepang meninggalkan Indonesia termasuk Denpasar dan menyerahkan perusahaan listrik Nipon Hatsudeng kepada P.U yang saat itu dikepalai oleh I Ketut Mandra.

Usai Perang Dunia II sekitar tahun 1946, Tentara Sekutu yang diwakili Inggris masuk ke Bali disusul pula dengan pendaratan Tentara Gajah Merah Belanda dipantai Sanur pada tanggal 2 Maret 1946. Beberapa hari kemudian perusahaan listrik dikuasai kembali oleh Belanda serta dijaga oleh Tentara Belanda. L de Yong yang didatangkan dari Australia ke Denpasar, kembali memimpin perusahaan yang diganti namanya kembali menjadi N.V Ebalom.

Setelah penyerahan kedaulatan oleh Pemerintah Belanda kepada Pemerintah Republik Indonesia pada Desember 1949, N.V Ebalom masih dikuasai oleh Belanda sampai saat terakhir penguasaan oleh Belanda, N.V Ebalom Denpasar dipimpin oleh antara lain L de Yong, J.de Hart, Kwee The Tjong, Renould, J.J.Welters, Shoerincha, dan lain-lain.

119.K/010/DIR/2002 tentang perubahan keputusan Direksi PLN (Persero) Nomor : 089.K/010/DIR/2002 maka PT PLN (Persero) Unit Bisnis Bali, Nusa Tenggara Barat dan Nusa Tenggara Timur ditetapkan menjadi PT PLN (Persero) Distribusi Bali. PT PLN (Persero) Wilayah Bali berubah menjadi PT PLN ( Persero ) Distribusi Bali dengan Keputusan Direksi PT PLN (Persero) Nomor:120.K/010/DIR/2002 tanggal 27 Agustus 2002.

2.2.1 World Class Service (WCS)

Setelah melewati perjalanan yang panjang akhirnya pada tanggal 12 Desember 2008 yang lalu Perusahaan Listrik X Bali mendeklarasikan Pelayanan Kelas Dunia (World Class Services) sebagai komitmen PLN dalam memberikan pelayanan terbaik kepada pelanggan di Pulau Dewata.

Usaha-usaha dalam mencapai Layanan Kelas Dunia atau World Class Services (WCS) telah dirintis sejak tahun 2004 dengan terbitnya Keputusan Direksi No: 119.K/010/DIS/2004 mengenai “Perusahaan Listrik X Bali sebagai Percontohan Layanan Kelas Dunia”. Dari keputusan tersebut Perusahaan Listrik X Bali menyusun sembilan sasaran strategis yang hendak dicapai dan dijabarkan di dalam 40 Inisiatif Strategis. Selama empat tahun tersebut segenap komponen Perusahaan Listrik X Bali telah mencurahkan segala daya dan usaha untuk mencapai target-target yang telah ditetapkan tersebut.

Deklarasi tersebut sebagai momentum penghargaan terhadap segala usaha yang telah dilakukan dan sekaligus untuk menciptakan daya dorong dalam menggerakkan seluruh pegawai dalam mencapai tujuan-tujuan baru. Dengan Deklarasi WCS diharapkan pula agar pelanggan Perusahaan Listrik X Bali menjadi semakin aktif berpartisipasi untuk memberikan masukan-masukan yang konstruktif agar Perusahaan Listrik X Bali dapat mewujudkan layanan yang lebih baik lagi.

Tujuh indikator WCS yang dideklarasikan saat itu adalah SAIDI 61,43 menit/pelanggan/tahun; SAIFI 1,65 kali/pelanggan/tahun); Susut (Losses) 5,86 persen; Koreksi Rekening 0,22 hari; Koreksi Catat Meter 0,03 persen; Kecepatan Layanan Teknis 28,78 menit; dan Tegangan di Bawah Standar 0,93 persen.

2.2.2 Visi Misi Perusahaan

Sebagai perusahaan besar, tentunya perusahaan listrik X daerah Bali memiliki visi misi untuk mencapai tujuan perusahaannya, yakni:

2.2.2.1 Visi :

Visi merupakan suatu pandangan jauh tentang tujuan perusahaan, yang mana pada perusahaan listrik X ini dicapai dengan cara “Menjadi Perusahaan Distribusi Tenaga Listrik Kelas Dunia”.

2.2.2.2 Misi

Misi merupakan suatu pernyataan tentang apa yang harus dikerjakan oleh perusahaan dalam usahanya mewujudkan visi, yakni:

1. Menjalankan bisnis kelistrikan dan bidang lain yang terkait, berorientasi pada kepuasan pelanggan, anggota perusahaan dan pemegang saham.

2. Menyediakan tenaga listrik sebagai media untuk meningkatkan kualitas kehidupan masyarakat.

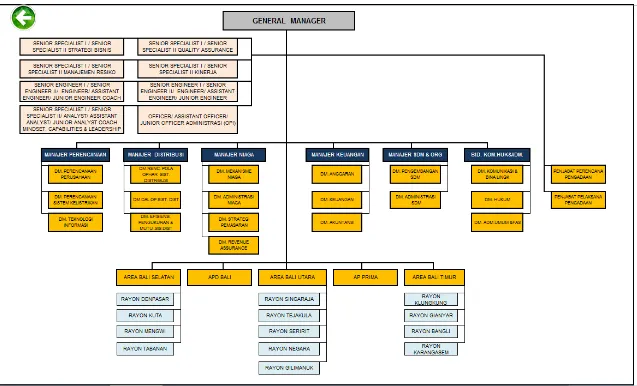

2.2.3 STRUKTUR ORGANISASI

2.2.4 Sekilas Mengenai Manajemen Aset Perusahaan (Enterprise Asset Management)

Enterprise Asset Management (EAM) merupakan sistem komputerisasi terpadu yang dapat membantu optimalisasi kegiatan maintenance dengan mengatur, menjadwalkan, merencanakan kegiatan pemeliharaan sesuai dengan objektif perusahaan. EAM dapat digambarkan sebagai kemampuan terintegrasi yang terfokus pada Asset, operasi dan pemeliharaan (operation & maintenance) dan sumberdaya (resources). Manfaat dari adanya enterprise asset management (EAM) yakni :

a. Pengelolaan fisik aset secara menyeluruh

b. Memonitor operasi secara detail dan menyeluruh c. Perencanaan pemeliharaan aset yang tepat

d. Meningkatkan kualitas terhadap pengambilan keputusan dan perencanaan untuk meningkatkan performansi dan mengurangi resiko

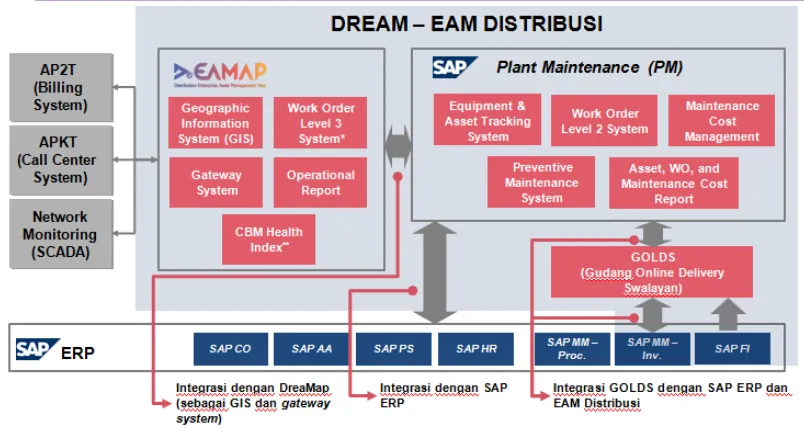

Objek yang terdapat enterprise asset management (EAM) disebut dengan equitment yang merupakan objek fisik yang dikelola secara individual berdasarkan lokasi aktualnya, seperti contohnya : trafo, recloser, tiang dll. Proses bisnis umum dan integrasi yang terjadi dalam enterprise asset management (EAM) digambarkan pada gambar 2.2 dibawah ini.

Gambar 2.2 Gambaran umum proses bisnis enterprise asset management

2.3 Teknologi Informasi

tahun yang lalu, hanya ada sedikit komputer pribadi, bahkan 130 tahun yang lalu belum ada telepon, radio ataupun televisi. Hal ini merupakan kemajuan dalam bidang teknologi informasi, yang mana hal ini memberikan gambaran masa depan mengenai bidang teknologi informasi. Saat ini masyarakat modern melakukan perpindahan dari era industri ke era informasi. Informasi sulit untuk didefinisikan karena penggunaannya yang dapat berubah ubah pada berbagai bidang. Seperti contohnya terdapat perbedaan perspektif dalam bidang teknik dengan bidang ilmu pengetahuan sosial. Namun, pada umumnya informasi diterima secara luas menjadi fakta atau serangkaian fakta yang membawa makna. Nilai fakta ini bervariasi dan tergantung pada konteks informasi yang disediakan, Dengan berbagi informasi memungkinkan orang-orang untuk saling berkomunikasi, melakukan transaksi bisnis, bertukar berita, berbagi pendapat dll, seperti yang digambarkan pada gambar dibawah ini.

Gambar 2.3 Pendukung Informasi

Jadi, teknologi informasi adalah sistem yang berasal dari perangkat keras dan perangkat lunak yang melakukan proses, penyimpanan, pertukaran menggunakan energy listrik, magnet dan energi elektromagnetik.

2.4 Sistem Informasi

bersatu untuk mencapai tujuan yang sama (common purpose). Menurut Peter Checkland dan Jim Scholes dalam bukunya yang berjudul “Soft Systems Methodology In Action”dijelaskan bahwa pada hakikatnya sistem memiliki beberapa karakteristik, yakni :

1. System adalah the name of the concept of a whole (Bertalanffy, 1968). Istilah lain untuk sistem adalah org (Gerard, 1964), integron (Jakob, 1974) atau holon (Koestler, 1978). Menurut mereka, istilah sistem terdiri dari hard system (well-defined system) dan soft system (messy, ill or unstructured, problem situation).

2. System contains a set of elements mutually related such that the set constitutes a whole having properties as an entity.

3. System is not just a collection of parts (elements), but an integrated, hierarchically sub systems or elements or parts. The whole is more than the sum of its parts.

4. One of the system characteristics is emergent properties. To complete the idea of “a system”, we need to add emergence and hierarchy two futher concept which bring in the idea of survival. The hierarchically organized whole, having emergent properties, may in principle be able to survive in changing environment if it has processes of communication and controls which would enable it to adapt in response to shocks from the environment.

5. System memiliki purposeful, sasaran/tujuan dan kendala/keterbatasan. 6. System berkaitan dengan efficiency, effectiveness.

Berdasarkan batasan pengertian diatas dapat disimpulkan bahwa sistem mempunyai karakteristik sebagai berikut.

1. Sistem adalah kumpulan elemen-elemen atau sumber daya yang berkaitan secara terpadu, terintegrasi dalam suatu hubungan hirarkis tertentu dan bertujuan untuk mencapai tujuan tertentu.

2. Memiliki emergent properties dan bukan hanya sum of the whole parts.

3. Sistem mempunyai sasaran yang akan dicapai. Setiap sistem berusaha mencapai satu atau lebih sasaran yang merupakan kekuatan yang memberikan motivasi dan arah bagi suatu sistem.

4. Konstruksi sistem terdiri dari : masukan-proses-keluaran.

Masukan merupakan semua arus berwujud atau tak berwujud yang masuk ke sistem. Keluaran terdiri dari semua arus keluar atau akibat yang dihasilkan. Proses terdiri dari metode yang digunakan untuk merubah masukan menjadi keluaran.

Pengendalian merupakan proses pengaturan yang dipergunakan sistem untuk mengoreksi setiap penyimpangan dari suatu rangkaian langkah menuju sasaran. Sistem yang baik harus mempunyai satu atau beberapa mekanisme kendali untuk menanggulangi setiap kemungkinan terjadinya keadaan yang tidak terkendali.

6. Sistem memiliki pengguna,

Setiap sistem harus mengarahkan sub sistemnya agar mencapai sasaran. Sasaran sistem sebagai penentu keberhasilan suatu sistem. Setiap sistem mempunyai pengguna yang berinteraksi dengan sistem. Jadi sistem adalah kerangka kerja terpadu yang terdiri dari elemen yang berkaitan dan seluruh sumber daya tersebut dikoordinasikan sehingga masukan menjadi keluaran sesuai dengan sasaran yang akan dicapai untuk digunakan oleh pihak yang berkepentingan.

7. Sistem mempunyai keterbatasan.

8. Terdiri dari subsistem-subsistem yang membentuk jaringan terpadu.

Setiap sistem terdiri dari lebih dari satu komponen yang saling terjalin satu sama lain disebut subsistem, yang menjalankan peran tertentu dan menjadi bagian dari sistem yang lebih besar. Subsistem memiliki ketergantungan dalam suatu jaringan dan berinteraksi satu sama lain melalui penghubung atau batas bersama yang berinteraksi satu sama lainnya melalui penghubung atau batas bernama interfaces.

Menurut McLeod dalam bukunya yang berjudul Management Information System (2001, p12) dijelaskan “information is processed data, or meaningful data”. Informasi adalah data yang telah diproses, atau data yang sudah lebih memiliki arti tertentu bagi kebutuhan penggunanya. Sedangkan menurut Mukhar (1999, p1) Informasi adalah hasil suatu proses yang terorganisasi, memiliki arti dan berguna bagi orang yang menerimanya. Adapun menurut James Hall dalam bukunya yang diterjemahkan oleh Amir Abadi Jusuf (2001,p14) Informasi menyebabkan pemakai melakukan suatu tindakan yang dapat ia lakukan atau tidak lakukan. Informasi ditentukan oleh efeknya pada pemakai, bukan oleh bentuk fisiknya. Dari beberapa definisi diatas dapat diambil kesimpulan kembali bahwa informasi adalah data yang sudah diolah dalam bentuk yang lebih berguna dan berarti bagi penerimanya, menggambarkan suatu kejadian nyata yang dapat dipahami dan dapat digunakan untuk pengambilan keputusan, sekarang maupun masa depan.

pemakainya. Jadi dapat disimpulkan sistem informasi adalah sekumpulan elemen-elemen atau sumber daya dan jaringan prosedur yang saling berkaitan secara terpadu, terintegrasi dalam suatu hubungan hirarkis tertentu dan bertujuan untuk mengolah data menjadi suatu informasi (Sanyoto, 2007)

2.5 IT Governance (Tata Kelola TI)

Investasi teknologi informasi yang sampai menghabiskan milyaran rupiah pada perusahaan skala menengah dan besar, sepertinya sudah tidak ekonomis lagi jika hanya ditujukan untuk meningkatkan efisiensi, efektivitas dan kecepatan kerja organisasi. Perkembangan TI yang semakin canggih dan serba bisa tersebut, mulai diarahkan menjadi enabler terhadap peningkatan kinerja suatu organisasi. Yang kemudian memunculkan kesadaran, terutama di dunia industri, bahwa tanggung jawab pengelolaan TI tidak bisa sepenuhnya diserahkan ke unit/bagian/divisi yang hanya khusus menangani TI secara teknikal (IT Function) sebagaimana pendekatan manajemen konvensional, melainkan juga harus menjadi tanggung jawab berbagai pihak manajemen dalam suatu organisasi. Hal inilah yang kemudian melahirkan konsep dan paradigma baru dalam mengelola Teknologi Informasi yang disebut dengan IT Governance (Tata Kelola Teknologi Informasi).

IT Governance merupakan suatu komitmen, kesadaran dan proses pengendalian manajemen organisasi terhadap sumber daya TI/sistem informasi yang dibeli dengan harga mahal tersebut, yang mencakup mulai dari sumber daya komputer (software, brainware, database dan sebagainya) hingga ke Teknologi Informasi dan Jaringan LAN/Internet.

“Governance” merupakan turunan dari kata “government”, yang artinya membuat kebijakan (policies) yang sejalan/selaras dengan keinginan/aspirasi masyarakat atau kontituen (Handler & Lobba, 2005). Sedangkan penggunaan pengertian “governance” terhadap Teknologi Informasi (IT Governance) merupakan penerapan kebijakan TI di dalam organisasi agar pemakaian TI (berikut pengadaan dan pelayanannya) diarahkan sesuai dengan tujuan organisasi tersebut.

achieve the entreprise’s goals by value while balancing risk versus return over IT and its processes”.

Sedangkan Oltsik (2003) mendefinisikan IT Governance sebagai kumpulan kebijakan, proses/aktivitas dan prosedur untuk mendukung pengoperasian TI agar hasilnya sejalan dengan strategi bisnis (strategi organisasi). Ruang lingkup IT Governance di perusahaan skala besar biasanya mencakup hal-hal yang berkaitan dengan Change Management, Problem Management, Release Management, Availability Management dan bahkan Service-Level Management. Lebih lanjut Oltsik mengatakan bahwa IT Governance yang baik harus berkualitas, well-defined dan bersifat “repeatable processes” yang terukur (metric). IT Governance yang dikembangkan dalam suatu organisasi modern berfungsi pula mendefinisikan (outline) kebijakan-kebijakan TI, pmenetapkan prosedur penting IT Process, dokumentasi aktivitas TI, termasuk membangun IT Plan yang efektif berdasarkan perubahan lingkungan perusahaan dan perkembangan TI.

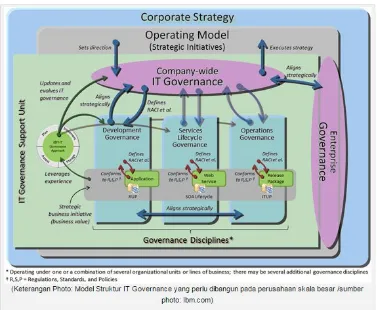

Gambar 2.4 Pola IT Governance

Berdasarkan struktur IT Governance pada gambar 2.3 diatas maka semua sistem informasi yang ada di perusahaan (Sistem Informasi Bisnis) dapat diarahkan (govern) agar sejalan dan mendukung strategi organisasi. Dengan demikian, maka keberadaan berbagai bentuk sistem informasi dalam naungan SIM (Sistem Informasi Manajemen/SIM) perusahaan misalnya dapat memaksimalkan tujuan utama organisasi tersebut, di antaranya meningkatkan kinerja, memenangkan persaingan, mencapai target penjualan dan sebagainya. Demikian pula, perusahaan kemudian dapat mereduksi resiko dari penggunaan TI (IT Risk) dan pengendalian IT Process (disebut dengan IT Control) menjadi optimal.

Untuk mewujudkan tujuan yang bersifat integratif dan komprehensif tersebut, maka tidak mungkin pengelolaan TI pada organisasi skala menengah dan besar ini, hanya menjadi urusan bagian dari departemen komputer saja (IT Function). Akan tetapi harus melibatkan semua pihak (stakeholder) sesuai dengan proporsinya, mulai dari Dewan Komisaris, Top Management/eksekutif, Manajer fungsional, manajer operasional, karyawan sebagai end-user, tapi tentu saja terutama Manajer Teknologi Informasi (CIO).

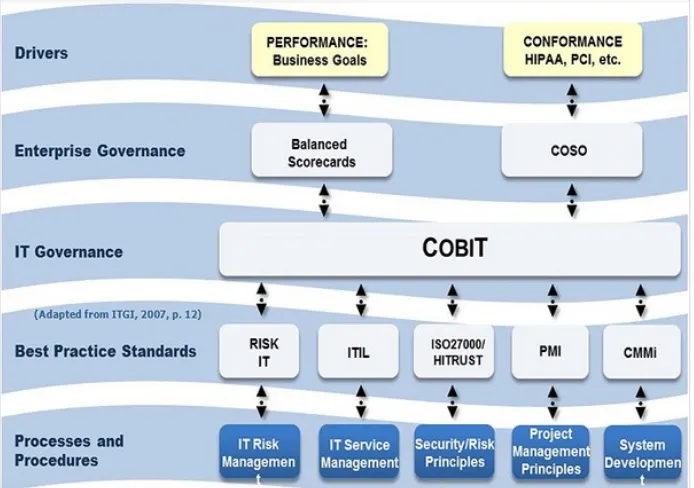

dapat berjalan secara sistematis, terkendali dan efektif. Bahkan pada menciptakan efisiensi dengan sendirinya mengurangi biaya operasional dan meningkatkan daya saing. Output dan outcome dari IT Governance yang baik tersebut hanya dapat dicapai jika tata kelola tersebut dikembangkan dengan menggunakan IT Framework berstandar internasional, misalnya dengan mengimplementasikan COBIT, IT-IL Management, COSO, ISO IT Security dan sebagainya.

Gambar 2.5 Standard Framework Audit

2.6 Audit Teknologi Informasi

Menurut Hall (2007:16), audit teknologi informasi berfokus pada berbagai aspek berbasis komputer dalam sistem informasi perusahaan. Audit ini meliputi penilaian implementasi, operasi, dan pengendalian berbagai sumber daya komputer yang tepat. Audit teknologi informasi umumnya dibagi ke dalam tiga tahap, yaitu perencanaan, pengujian pengendalian, dan pengujian substantif. Berikut ini adalah penjelasan masing-masing tahap audit teknologi informasi:

1. Perencanaan Audit

Bagian utama dari tahap audit ini adalah analisis risiko audit. Analisis risiko meliputi gambaran umum pengendalian internal perusahaan. Dalam tahap ini, auditor mencoba untuk memahami kebijakan, praktik, dan struktur perusahaan, serta mengidentifikasi berbagai aplikasi dan usaha keuangan penting, untuk memahami pengendalian atas berbagai transaksi utama yang diproses oleh aplikasi-aplikasi. Teknik untuk mengumpulkan bukti dalam tahap ini meliputi penyebaran kuesioner, wawancara dengan pihak manajemen, pengkajian dokumentasi sistem, dan observasi berbagai aktivitas.

2. Pengujian Pengendalian

Tujuan dari pengujian pengendalian adalah untuk menentukan apakah ada pengendalian internal yang memadai dan berfungsi dengan baik. Untuk mencapainya, auditor dapat menggunakan teknik pengumpulan bukti dengan teknik manual dan teknik audit komputer khusus yang menggunakan pendekatan berbasis sistem untuk audit teknologi informasi dengan berfokus pada pengendalian dan sistem secara keseluruhan. Inti dari tahap ini adalah auditor harus menilai kualitas pengendalian internal. Tingkat keandalan yang dapat digunakan oleh auditor untuk pengendalian internal mempengaruhi sifat dan keluasan pengujian substantif yang harus dilakukan.

3. Pengujian Substantif

Tahap ketiga dalam proses audit difokuskan pada data keuangan. Tahap ini melibatkan penyelidikan yang terperinci mengenai berbagai saldo akun dan transaksi melalui uji substantif. Dalam sebuah lingkungan TI, informasi yang dibutuhkan untuk melakukan uji substantif seperti saldo akun serta nama dan alamat pelanggan terdapat dalam berbagai file data yang sering kali harus diekstrasi menggunakan peranti lunak.

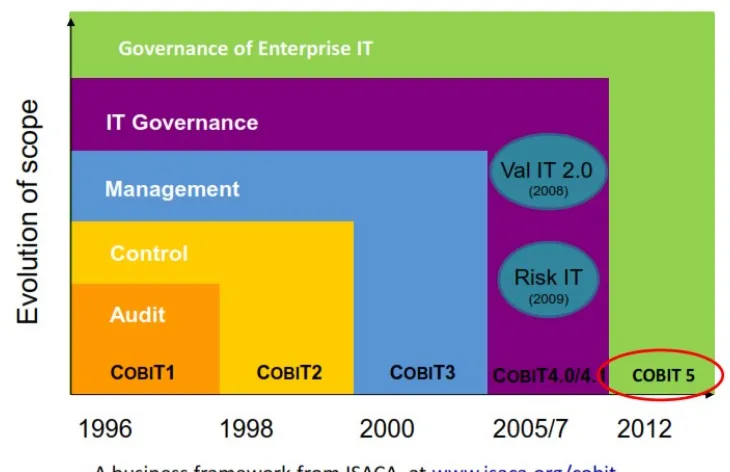

2.7 COBIT 5

Gambar 2.6 Perkembangan COBIT

COBIT 5 adalah kerangka yang komprehensif yang membantu perusahaan untuk menciptakan nilai yang optimal dari TI dengan mempertahankan keseimbangan antara mewujudkan manfaat dan mengoptimalkan tingkat resiko serta penggunaan sumber daya. COBIT 5 memungkinkan informasi dan teknologi terkait untuk diatur dan dikelola secara menyeluruh untuk seluruh perusahaan, Mengambil fungsional penuh bisnis end to end, mengingat TI terkait dengan kepentingan stakeholder internal dan eksternal. Prinsip dari penerapa COBIT 5 yakni.

Berikut merupakan penjelasan masing-masing aspek sesuai dengan gambar 2.6 diatas dalam prinsip COBIT 5.

2.7.1 Memenuhi Kebutuhan Stakeholder

Aspek pertama ini menggambarkan dimana perusahaan membutuhkan penciptaan nilai (create value) bagi stakeholder.

Gambar 2.8 Prinsip pertama COBIT 5

COBIT 5 memberikan kerangka kerja yang komprehensif membantu perusahaan mencapai tujuan mereka dan memberikan nilai melalui tatakelola dan manajemen TI yang efektif. Dalam mempertemukan kebutuhan stakeholder, terdapat tujuan yang ingin dicapai yakni.

1. Kebutuhan stakeholder akan berubah menjadi strategi perusahaan.

Gambar 2.9 Tujuan COBIT 5

2.7.1.1COBIT 5 IT Related Goals

Berikut merupakan deskripsi dari IT related goals dalam standard yang terdapat pada framework COBIT 5.

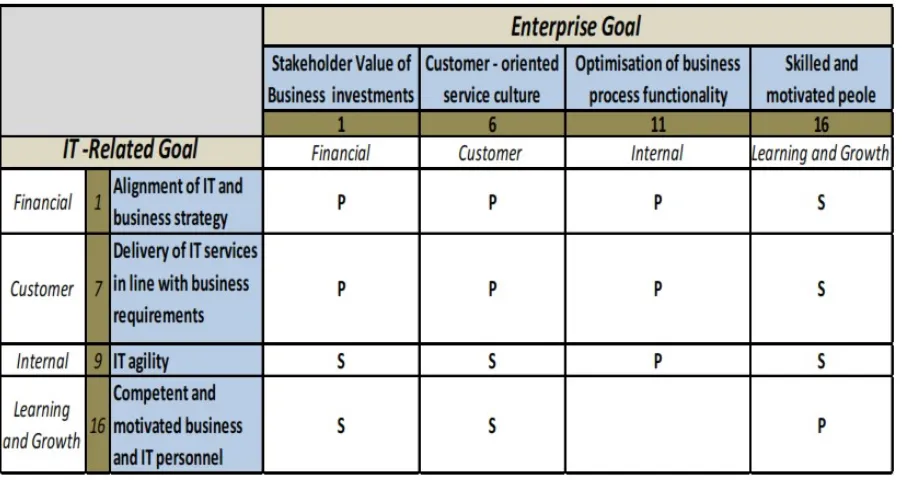

2.7.1.2Pemetaan Tujuan Perusahaan dengan Tujuan TI

Berikut merupakan deskripsi dari pemetaan tujuan perusahaan dengan tujuan TI dalam standard yang terdapat pada framework COBIT 5.

Gambar 2.11 Pemetaan Tujuan Perusahaan dengan Tujuan TI

2.7.1.3Pemetaan Tujuan TI dengan Proses COBIT 5

Berikut merupakan deskripsi dari pemetaan IT related goals dengan domain proses COBIT dalam standard yang terdapat pada framework COBIT 5.

2.7.2 Covering the Enterprise end-to-end

Prinsip kedua dalam COBIT 5 adalah covering the enterprise end-to-end. Gambar berikut merupakan komponen kunci dalam sistem tata kelola.

Gambar 2.13 Prinsip kedua COBIT 5

Gambar 2.14 Rule Tata Kelola COBIT 5

2.7.3 Mengaplikasikan Framework Integrasi Tunggal

COBIT 5 sejalan dengan standar lain yang relevan dan kerangka kerja yang digunakan oleh perusajaan yakni:

a. Perusahaan : COSO, COSO ERM, ISO 9000 dan ISO 31000

b. TI terkait : ISO 38500, ITIL, ISO 27000, TOGAF, PMBOK/PRINCE2, CMMI c. Dll.

2.7.4 Kemungkinan pendekatan Menyeluruh

COBIT 5 mendefinisikan satu set enabler untuk mendukung pelaksanaan tata kelola yang komprehensif dan sistem manajemen untuk perusahaan TI. Enabler COBIT 5 adalah : a. Faktor individu dan kolektif yang mempengaruhi sesuatu untuk bekerja.

b. Penggerak dari cascade goals

c. Mendeskripsikan Framework COBIT 5 dalam 7 kategori, yakni:

Gambar 2.15 Kategori COBIT 5

Berikut merupakan penjelasan masing-masing kategori yang digambarkan pada gambar 2.13 diatas:

a. Prinsip, kebijakan dan Framework, berhubungan dengan kendaraan untuk menerjemahkan perilaku menjadi panduan praktis untuk manajemen sehari-hari. b. Proses, menjelaskan sekumpulan praktek secara terorganisasi dan kegiatan untuk

mencapai tujuan tertentu dan menghasilkan sekumpulan output untuk mendukung pencapaian tujuan TI.

c. Struktur Organisasi, mengetahui kunci entitas pengambil keputusan dalam sebuah organisasi.

d. Budaya, etika dan perilaku, menjadikan individu dalam salah satu factor keberhasilan dalam tata kelola dan manajemen perusahaan

f. Layanan, berkaitan dengan infrastruktur dan aplikasi yang menyediakan pengolahan teknologi informasi dalam perusahaan.

g. Orang, berkaitan dengan ketrampilan dan kompetensi orang yang diperlukan untuk kesuksesan suatu tujuan.

2.7.5 Membagi tata kelola dengan manajemen.

COBIT 5 tidak bersifat menentukan, tetapi sebagai pendukung organisasi untuk mengimplementasikan tata kelola dan proses manajemen, yakni dengan area kunci sebagai berikut.

Gambar 2.16 Area Kunci COBIT 5

2.7.6 Model Proses dalam COBIT 5

Dalam COBIT 5 terdapat suatu model referensi proses yang menentukan dan menjelaskan secara detail mengenai proses tata kelola dan manajemen. Model tersebut mewakili semua proses yang biasa ditemukan dalam perusahaan yang berhubungan dengan aktivitas TI, serta menyediakan model sebagai referensi yang mudah dipahami dalam operasional TI dan oleh manajer bisnis. Model proses yang diberikan merupakan suatu model yang lengkap dan menyeluruh, tapi bukan merupakan satu-satunya model proses yang mungkin digunakan. Setiap perusahaan harus menentukan rangkaian prosesnya sendiri sesuai dengan situasinya yang spesifik. Model referensi proses dalam COBIT 5 membagi proses tata kelola dan manajemen TI perusahaan menjadi dua domain proses utama, yaitu :

1. Tata Kelola, memuat lima proses tata kelola, dimana akan ditentukan praktik-praktik dalam setiap proses Evaluate, Direct, dan Monitor (EDM).

menyeluruh dari ujung ke ujung. Domain ini merupakan evolusi dari domain dan struktur proses dalam COBIT 4.1., yaitu :

a. Align, Plan, and Organize (APO) – Penyelarasan, Perencanaan, dan Pengaturan.

b. Build, Acquare, and Implement (BAI) – Membangun, Memperoleh, dan Mengimplementasikan.

c. Deliver, Service and Support (DSS) – Mengirimkan, Layanan, dan Dukungan.

d. Monitor, Evaluate, and Assess (MEA) – Pengawasan, Evaluasi, dan Penilaian. Model proses referensi dalam COBIT 5 adalah suksesor dari model proses COBIT 4.1, dengan mengintegrasikan model proses dari RiskIT dan ValIT. Secara total ada 37 proses tata kelola dan manajemen dalam COBIT 5 sebagaimana dapat dilihat dalam gambar 2.15.

Gambar 2.17 Proses dalam COBIT 5

2.7.7 RACI Chart

Diagram RACI adalah bagian dari Responsibility Assignment Matrix (RAM), yaitu bentuk pemetaan antara sumberdaya dengan aktivitas dalam setiap prosedur. RACI merupakan singkatan dari R (Responsible), A (Accountable), C (Consulted), dan I (Informed). Terdapat 4 komponen pengelompokkan dalam RACI chart yakni :

2. Accountable: orang yang paling bertanggungjawab akan pekerjaan yg ditangani staf/bawahannnya tadi, dan ia memiliki hak untuk menyatakan: Ya/Tidak, ia memiliki hak veto (Pihak Dalam).

3. Consulted: orang yang perlu memberikan masukan dan kontribusi terhadap aktivitas tadi.

4. Informed: orang yang perlu mengetahui keputusan atau action apa yang diambil/terjadi. Gambar dibawah merupakan contoh dari penggunaan RACI chart.

Gambar 2.19 Hasil RACI Chart

2.7.8 Proses Capability Model

Para pengguna COBIT 4.1, RiskIT, dan ValIT mungkin sudah mengenal adanya model kematangan proses dalam kerangka-kerangka tersebut. Model tersebut digunakan untuk mengukur tingkat kematangan proses yang berhubungan dengan TI dalam suatu perusahaan, untuk mendefinisikan persyaratan tingkat kematangan, dan untuk menentukan celah diantara tingkat-tingkat kematangan serta bagaimana untuk meningkatkan proses dalam rangka untuk mencapai tingkatan kematangan yang diinginkan.

Sedangkan pada COBIT 5, dikenalkan adanya model kapabilitas proses, yang berdasarkan pada ISO/IEC 15504, standar mengenai Software Engineering dan Process Assessment. Model ini mengukur performansi tiap-tiap proses tata kelola (EDM-based) atau proses manajemen (PBRM based), dan dapat mengidentifikasi area-area yang perlu untuk ditingkatkan performansinya. Model ini berbeda dengan model proses maturity dalam COBIT 4.1, baik itu pada desain maupun penggunaannya.

Gambar 2.21 Tingkatan Capability Model

Ada enam tingkatan kapabilitas yang dapat dicapai oleh masing-masing proses sesuai standard COBIT 5, yaitu :

1. Incomplete Process – Proses tidak lengkap; Proses tidak diimplementasikan atau gagal mencapai tujuannya. Pada tingkatan ini, hanya ada sedikit bukti atau bahkan tidak ada bukti adanya pencapaian sistematik dari tujuan proses tersebut.

2. Performed Process – Proses dijalankan (satu atribut); Proses yang diimplementasikan berhasil mencapai tujuannya.

3. Managed Process – Proses teratur (dua atribut); Proses yang telah dijalankan seperti diatas telah diimplementasikan dalam cara yang lebih teratur (direncanakan, dipantau, dan disesuaikan), dan produk yang dihasilkan telah ditetapkan, dikendalikan, dan dijaga dengan baik.

5. Predictable Process – Proses yang dapat diprediksi (dua atribut); Proses di atas telah dijalankan dalam batasan yang ditentukan untuk mencapai outcome proses yang diharapkan.

6. Optimising Process – Proses Optimasi (dua atribut); Proses diatas terus ditingkatkan secara berkelanjutan untuk memenuhi tujuan bisnis saat ini dan masa depan.

Menurut ISACA (2011:51), terdapat juga indikator kapabilitas proses yang mana merupakan kemampuan proses dalam meraih tingkat kapabilitas yang ditentukan oleh atribut proses. Bukti atas indikator kapabilitas proses akan mendukung penilaian atas pencapaian atribut proses. Dimensi kapabilitas dalam model penilaian proses mencakup enam tingkat kapabilitas. Di dalam enam tingkat tersebut terdapat sembilan atribut proses. Tingkat 0 tidak memiliki indikator apapun, karena tingkat 0 menyatakan proses yang belum diimplementasikan atau proses yang gagal, meskipun sebagian, untuk mencapai hasil akhirnya.

Kegiatan penilaian membedakan antara penilaian untuk level 1 dengan level yang lebih tinggi. Hal ini dilakukan karena level 1 menentukan apakah suatu proses mencapai tujuannya, dan oleh karena itu sangat penting untuk dicapai, dan juga menjadi pondasi dalam meraih level yang lebih tinggi. Menurut ISACA (2012:45), dalam penilaian di tiap levelnya, hasil akan diklasifikasikan dalam 4 kategori sebagai berikut:

1. N (Not achieved/tidak tercapai)

Dalam kategori ini tidak ada atau hanya sedikit bukti atas pencapaian atribut proses tersebut. Range nilai yang diraih pada kategori ini berkisar 0-15%.

2. P (Partially achieved/tercapai sebagian)

Dalam kategori ini terdapat beberapa bukti mengenai pendekatan, dan beberapa pencapaian atribut atas proses tersebut. Range nilai yang diraih pada kategori ini

berkisar 15-50%.

3. L (Largely achieved/secara garis besar tercapai)

Dalam kategori ini terdapat bukti atas pendekatan sistematis, dan pencapaian signifikan atas proses tersebut, meski mungkin masih ada kelemahan yang tidak signifikan. Range nilai yang diraih pada kategori ini berkisar 50-85%.

4. F (Fully achieved/tercapai penuh)

Menurut ISACA (2011:14), suatu proses cukup meraih kategori Largely achieved (L) atau Fully achieved (F) untuk dapat dinyatakan bahwa proses tersebut telah meraih suatu level kapabilitas tersebut, namun proses tersebut harus meraih kategori Fully achieved (F) untuk dapat melanjutkan penilaian ke level kapabilitas berikutnya, misalnya bagi suatu proses untuk meraih level kapabilitas 3, maka level 1 dan 2 proses tersebut harus mencapai kategori Fully achieved (F), sementara level kapabilitas 3 cukup mencapai kategori Largely achieved (L) atau Fully achieved (F).

Keuntungan model kapabilitas proses COBIT 5 dibandingkan dengan model kematangan proses dalam COBIT 4.1, diantaranya :

1. Meningkatkan fokus pada proses yang sedang dijalankan, untuk meyakinkan apakah sudah berhasil mencapai tujuan dan memberikan outcome yang diperlukan sesuai dengan yang diharapkan.

2. Konten yang lebih disederhanakan dengan mengeliminasi duplikasi, karena penilaian model kematangan dalam COBIT 4.1 memerlukan penggunaan sejumlah komponen spesifik, termasuk model kematangan umum, model kematangan proses, tujuan pengendalian dan proses pengendalian untuk mendukung proses penilaian model kematangan dalam COBIT 4.1.

3. Meningkatkan keandalan dan keberulangan dari aktivitas penggunaan kapabilitas proses dan evaluasinya, mengurangi perbedaan pendapat diantara stakeholder dan hasil penilaian.

4. Meningkatkan kegunaan dari hasil penilaian kapabilitas proses, karena model baru ini memberikan sebuah dasar bagi penilaian yang lebih formal dan teliti.

5. Sesuai dengan standar penilaian yang dapat diterima secara umum sehingga memberikan dukungan yang kuat bagi pendekatan penilaian proses yang ada dipasaran.

2.8 Perbedaan COBIT 4 dan 5

COBIT dikenal luas sebagai standard defacto untuk kerangka kerja tata kelola TI (IT Governance) dan yang terkait dengannya. Di sisi lain standard/framework ini terus berevolusi sejak pertama kali diluncurkan di 1996 hingga rilis terakhir yaitu COBIT 5 yang diluncurkan pada Juni 2012 yang lalu. Pada setiap rilisnya, kerangka kerja ini melakukan pergeseran-pergeseran beberapa paradigma.

perlu melakukan penyesuaian. Alasan diatas merupakan jawaban pertama. Kedua, penerapan apapun pada tataran konseptual ke dalam tataran praktis akan selalu memunculkan titik-titik yang dapat diperbaiki dan disempurnakan terus-menerus. Ingat pepatah: “improvement is a journey, not a destination.” Sehingga, framework apapun juga perlu terus disempurnakan. Beberapa perubahan penting dalam COBIT 5 yakni:

1. Pertama, prinsip baru dalam tata kelola TI untuk organisasi, Governance of Enterprise IT (GEIT). COBIT 5 —sebagaimana juga Val IT dan Risk IT—ini lebih berorientasi pada prinsip, dibanding pada proses. Katanya berdasarkan feedback yang masuk, menyatakan bahwa ternyata penggunaan prinsip-prinsip itu lebih mudah dipahami dan diterapkan dalam konteks enterprise secara lebih efektif.

2. COBIT 5 memberi penekanan lebih kepada Enabler. Walaupun sebenarnya COBIT 4.1 juga menyebutkan adanyaenabler-enabler, hanya saja COBIT 4.1 tidak menyebutnya dengan enabler. Sementara COBIT 5 menyebutkan secara spesifik ada 7 enabler dalam implementasinya. Berikut ini adalah ketujuh enabler COBIT 5 dan perbandingan untuk hal yang sama di COBIT 4.1:

a. Prinsip-prinsip, kebijakan dan kerangka kerja. Kalau di COBIT 4.1, poin-poin ini tersebar dalam beberapa proses-proses COBIT 4.1.

b. Proses-proses. Proses adalah sentral dari COBIT 4.1.

c. Struktur Organisasi. Dalam COBIT 4.1, struktur organisasi tercermin dalam RACI chart yang mendefinisikan peran dan tanggung-jawab para pihak dalam setiap proses.

d. Kultur, etika dan perilaku. Poin ini terselip di beberapa proses COBIT 4.1

e. Informasi. Dalam COBIT 4.1, informasi merupakan salah satu sumber daya TI (IT resources).

f. Layanan, Infrastruktur, dan Aplikasi. Dalam COBIT 4.1, infrastruktur dan aplikasi (disatukan dengan layanan) merupakan sumber daya TI juga.

g. Orang, keterampilan (skills) dan kompetensi. Dalam COBIT 4.1, hanya disebutkan “orang” sebagai salah satu sumber daya (walau sebenarnya mencakup juga keterampilan dan kompetensinya)

COBIT 5 juga dimutakhirkan untuk menyelaraskan dengan best practices yang ada seperti misalnya ITIL v3 2011 dan TOGAF.

BAB III

METODELOGI PENELITIAN

Pembahasan pada bab metodelogi penelitian ini meliputi pengumpulan, pengolahan, analisis data serta. Berikut merupakan metode yang digunakan untuk penelitian ini.

3.1 Metode Penelitian

Berikut akan dijelaskan secara rinci mengenai masing-masing proses kerja yang terdapat dalam bagan gambar 3.1 diatas.

1. Permintaan Penelitian Audit ke Perusahaan

Tahap pertama ini dilakukan dengan mengirimkan surat izin penelitian pada instansi yang ingin dievaluasi.

2. Mempelajari Gambaran Umum Perusahaan

Kegiatan yang dilakukan pada tahap ini adalah mempelajari sejarah, struktur organisasi dan gambaran umum mengenai perusahaan. Hal ini dilakukan berdasarkan inisiatif sebelum proses evaluasi dimulai.

Pada tahap ini dilakukan pemetaan antara tujuan perusahaan dengan proses dalam COBIT. Hubungan antara tujuan dan strategi bisnis dengan TI harus sejalan, untuk itu tujuan TI harus mendukung tujuan bisnis. Untuk perencanaan audit, terlebih dahulu melakukan mapping enterprise goal dengan IT-related goal guna memaparkan tujuan bisnis secara umum dengan beberapa tujuan TI yang mendukung tujuan bisnis organisasi. IT-related goals merupakan IT balance scorecard yang memandang TI berdasarkan empat perspektif, sedangkan enterprise goal merupakan balance scorecard yang memandang tujuan organisasi secara keseluruhan berdasarkan empat perspektif.

Pada tahap ini dilakukan proses pengumpulan data untuk mendukung pembuktian penilaian proses evaluasi. Sebagian tahapan dalam pengumpulan data adalah pengumpulan data untuk memperkirakan kontrol internal perusahaan. Proses pengumpulan data dapat dilakukan dengan wawancara, observasi, dan mempelajari dokumen perusahaan seperti SOP, kebijakan-kebijakan atau hasil-hasil audit sebelumnya.

Setelah auditor mendapatkan data yang dibutuhkan, maka dilakukan perhitungan nilai kapabilitas dengan semua proses dihitung level kapabilitasnya.

8. Analisa GAP dan pemberian rekomendasi

Kegiatan yang dilakukan pada tahap ini adalah menganalisa perbedaan level kapabilitas dalam perusahaan dengan target yang telah ditentukan. Setelah perbedaan level diketahui, dilakukan analisa mengenai saran dan rekomendasi yang bisa menaikkan level kapabilitas proses dalam perusahaan.

Penulisan laporan akhir evaluasi. 9. Laporan akhir evaluasi

DAFTAR PUSTAKA

Aksoy, Pelin dan Denard, Laura. 2008. Information Technology In Theory. Canada:Course Technology.

Gondodiyoto, Sanyoto. 2007. Audit Sistem Informasi Pendekatan COBIT. Jakarta:Mitra Wacana Media.

Sasmita, Dian. 2013. Audit Pengukuran Kinerja Manajemen Teknologi Informasi pada PT. Bank X Bali Menggunakan Framework COBIT.

Trisyanto Rendra. http://teknologi.kompasiana.com/terapan/2013/09/21/apa-tata-kelola-teknologi-informasi-it-governance-itu--591851.html. Diakses 01 Mei 2015. https://www.isaca.org/

Pragita, Cantika. Analisis Audit Sistem Informasi pada Domain APO (Align, Plan, and Organise) Manage Quality dengan menggunakan Cobit Framework.

Candra, Kurnia. Audit Teknologi Informasi menggunakan Framework COBIT 5 Pada Domain DSS (Delivery, Service, and Support) (Studi Kasus : iGracias Telkom University).