LAKIP 2011

DIREKTORAT JENDERAL ANGGARAN

DIREKTORAT JENDERAL ANGGARAN

KEMENTERIAN KEUANGAN

TAHUN 2012

Kata Pengantar ……… iii

Ikhtisar Eksekutif ……… iv

BAB I PENDAHULUAN A. Tugas, Fungsi dan Struktur Organisasi ……… 1

B. Peran Strategis DJA ……… 1

C. Sistematika Laporan ……….. 1

BAB II RENCANA STRATEGIS DAN PENETAPAN KINERJA A. Visi dan Misi ……… 2

B. Tujuan, Sasaran, dan Program Organisasi ……… 2

BAB III AKUNTABILITAS KINERJA DAN KEUANGAN A. Capaian Indikator Kinerja Utama ……… 4

B. Evaluasi dan Analisis Kinerja ……… 6

C. Kinerja Lainnya ………. 20

D. Permasalahan ……… 24

E. Strategi ……… 25

F. Akuntabilitas Keuangan ……….. 26

BAB IV PENUTUP ……… 27

Lampiran 1 : Capaian Kinerja DJA 2011

Lampiran 2 : Kontrak Kinerja Tahun 2012

Sebagai wujud pertanggungjawaban atas kinerja pencapaian visi dan misi yang dilaksanakan oleh Direktorat Jenderal Anggaran (DJA) pada Tahun Anggaran 2011, DJA menyusun Laporan Akuntabillitas Kinerja Instansi Pemerintah (LAKIP).

LAKIP DJA disusun berdasarkan Instruksi Presiden Nomor 7 Tahun 1999 tentang Akuntabilitas Instansi Pemerintah (AKIP) serta mengacu pada pedoman yang ditetapkan dalam Peraturan Menteri Negara Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 29 Tahun 2010 tentang Pedoman Penyusunan Penetapan Kinerja dan Pelaporan Akuntabilitas Kinerja Instansi Pemerintah.

LAKIP mempunyai fungsi ganda, di satu sisi merupakan alat kendali, alat penilai kinerja secara kuantitatif, dan sebagai wujud akuntabilitas pelaksanaan tugas dan fungsi DJA dalam rangka mendukung terwujudnya good governance, yang didasarkan pada peraturan perundang‐undangan yang berlaku, kebijakan yang transparan, dan dapat dipertanggungjawabkan kepada masyarakat. Di sisi lain, LAKIP merupakan salah satu alat untuk memacu peningkatan kinerja setiap unit yang ada di lingkungan Direktorat Jenderal Anggaran.

DJA sebagai unit yang melaksanakan sebagian tugas Menteri Keuangan di bidang penganggaran menetapkan visi sebagai landasan pelaksanaan tugasnya, yaitu:

“Menjadi pengelola Anggaran Negara yang professional, kredibel, transparan, dan

akuntabel”

Dalam pernyataan visi di atas, terkandung makna bahwa beban yang harus diemban merupakan tantangan dalam pelaksanaan tugas, sehingga semua tugas yang dihadapi dapat dilaksanakan dengan sebaik‐baiknya.

Penyusunan LAKIP ini dimaksudkan untuk memberikan gambaran yang jelas dan transparan, sekaligus menjadi pertanggungjawaban atas pelaksanaan tugas DJA pada tahun 2011.

Akhirnya saya ucapkan terima kasih kepada seluruh jajaran DJA yang telah memberikan karyanya untuk peningkatan kinerja DJA.

Jakarta, Maret 2012 Direktur Jenderal

Herry Purnomo

NIP 195305081976031002

Pada tahun 2011, berbagai upaya dilakukan Direktorat Jenderal Anggaran (DJA) untuk terus meningkatkan kinerja. Salah satunya terkait dengan penyusunan RAPBN 2012, RAPBN‐P 2011 maupun Laporan Semester yang diselesaikan tepat pada waktunya. Selain itu, Pemerintah mencatat kemajuan yang berarti dalam proses penyusunan RAPBN 2012. Dalam pembahasan RUU tentang APBN Tahun 2012, Pemerintah dan DPR tetap memperhatikan prinsip‐prinsip good governance dalam proses penyusunan dan pembahasan RAPBN 2012 sehingga akuntabilitas, kredibilitas, dan transparansi dapat terjaga. Berbeda dengan proses pembahasan RAPBN tahun‐tahun sebelumnya, pembahasan RUU tentang APBN Tahun 2012 ini, telah mengalami kemajuan yang sangat baik dalam menjaga transparansi dan akuntabilitas publik.

DJA telah menyelesaikan beberapa peraturan sesuai dengan waktu yang ditentukan, diantaranya mengenai Rincian Anggaran Belanja Pemerintah Pusat, Standar Biaya, Petunjuk Penyusunan dan Penelaahan RKA‐KL maupun peraturan di bidang PNBP.

Dalam rangka peningkatan kualitas penganggaran dari hanya sekedar sebagai budget administrator menjadi budget analyst, DJA terus meningkatkan kualifikasinya yaitu dengan peningkatan kualitas analisa dan penilaian data perencanaan anggaran melalui pelaksanaan pemantauan kinerja K/L (monitoring dan evaluasi dokumen perencanaan dan pelaksanaannya). Sebagai pedoman pelaksanaan pengukuran kinerja penganggaran, tahun 2011 telah diselesaikan Peraturan Menteri Keuangan Nomor 249/PMK.02/2011 tentang Pengukuran dan Evaluasi Kinerja Atas Pelaksanaan Rencana Kerja dan Anggaran Kementerian/Lembaga (RKA‐KL).

Pada tahun 2011 DJA semakin terlibat secara aktif dalam persiapan implementasi SPAN melalui program change management and communication. Diantaranya dalam hal mempersiapkan para pegawai di lingkungan DJA untuk menerima SPAN, dimana salah satu dampak dari implementasi SPAN adalah adanya perubahan proses bisnis yang berakibat pada perubahan peran dari masing‐masing pegawai yang terlibat. Berbagai kegiatan sosialisasi dilaksanakan baik tentang SPAN maupun Proses Bisnis Improvement di DJA, capacity building untuk meningkatkan komitmen dan dukungan dari para pimpinan di DJA serta program Duta SPAN. Melalui SPAN diharapkan akan tercipta sinergi pelayanan di bidang pengelolaan keuangan negara yang dimulai dari tahap perencanaan anggaran, pelaksanaan anggaran dan pelaporannya.

Dalam bidang Penerimaan Negara Bukan Pajak (PNBP), secara terus menerus dilakukan perbaikan sistem dan administrasi, diantaranya dengan melakukan penyempurnaan berbagai peraturan PNBP agar pemungutan PNBP memiliki kepastian hukum. Salah satu upaya yang dilakukan adalah dengan melakukan revisi atas UU Nomor 20 Tahun 1997 tentang PNBP.

Jaminan Sosial. Selain itu, DJA juga berperan aktif dalam pembahasan proses reformasi birokrasi pada K/L.

Untuk peningkatan kinerja organisasi, DJA juga terus menerus melakukan perbaikan dan penyempurnaan sumber daya yang ada. Berbagai jenis training baik teknis maupun non teknis diberikan untuk meningkatkan kompetensi pegawai DJA. Upaya perbaikan juga dilakukan melalui penyempurnaan bisnis proses serta peningkatan sarana dan prasarana.

BAB I

PENDAHULUAN

A. Tugas, Fungsi dan Struktur Organisasi

Berdasarkan pasal 179 Peraturan Menteri Keuangan Nomor 184/PMK.01/2010 tentang Organisasi Dan Tata Kerja Kementerian Keuangan, Direktorat Jenderal Anggaran mempunyai tugas merumuskan serta melaksanakan kebijakan dan standardisasi teknis di bidang penganggaran.

Dalam melaksanakan tugas tersebut di atas, Direktorat Jenderal Anggaran menyelenggarakan fungsi:

a. perumusan kebijakan di bidang penganggaran; b. pelaksanaan kebijakan di bidang penganggaran;

c. penyusunan norma, standar, prosedur, dan kriteria di bidang penganggaran; d. pemberian bimbingan teknis dan evaluasi di bidang penganggaran; dan e. pelaksanaan administrasi Direktorat Jenderal Anggaran.

Susunan Organisasi Direktorat Jenderal Anggaran terdiri dari: a. Sekretariat Direktorat Jenderal;

b. Direktorat Penyusunan Anggaran Pendapatan dan Belanja Negara; c. Direktorat Anggaran I;

d. Direktorat Anggaran II; e. Direktorat Anggaran III;

f. Direktorat Penerimaan Negara Bukan Pajak; g. Direktorat Sistem Penganggaran; dan

h. Direktorat Harmonisasi Peraturan Penganggaran.

B. Peran Strategis DJA

DJA dalam menjalankan tugas dan fungsinya mempunyai peran utama :

a. Penyusunan Anggaran Pendapatan dan Belanja Negara (APBN), termasuk perubahannya; b. Pengalokasian anggaran Kementerian/Lembaga;

c. Optimalisasi Penerimaan Negara Bukan Pajak (PNBP);

d. Penghitungan resource envelope untuk penetapan pagu anggaran; e. Penetapan Pagu Indikatif, Pagu Sementara dan Pagu Definitif; f. Penetapan perubahan pagu anggaran bagi K/L terkait;

g. Penyusunan dan harmonisasi kebijakan penganggaran.

C. Sistematika Laporan

Laporan Akuntabilitas Instansi Pemerintah (LAKIP) DJA disusun dengan sistematika sebagai berikut :

1. Bab I Pendahuluan

BAB II

RENCANA STRATEGIS DAN PENETAPAN KINERJA

A. Visi dan Misi

Dalam menjalankan tugas dan fungsi tersebut telah dirumuskan visi dan misi DJA. Visi dan misi DJA adalah sebagai berikut:

1. Visi

Menjadi pengelola anggaran negara yang profesional, kredibel, transparan, dan akuntabel.

Dari rumusan visi tersebut, yang dimaksud dengan Profesional adalah seluruh jajaran DJA diharapkan mampu menjadi pengelola anggaran yang menguasai bidang tugasnya karena memiliki pengetahuan dan keterampilan (hardskill) serta integritas/moralitas (softskill) yang memadai.

Kredibel artinya diharapkan setiap perumusan dan pelaksanaan kebijakan yang menjadi tanggung jawab DJA dapat dipercaya oleh Stakeholders.

Transparan artinya dalam proses pelaksanaan pengelolaan anggaran, diharapkan seluruh jajaran DJA melakukan dengan jujur dan hasil pelaksanaan tugasnya dapat diketahui secara terbuka oleh Stakeholders.

Akuntabel artinya DJA diharapkan dapat mempertanggungjawabkan proses dan hasil pelaksanaan tugasnya untuk mencapai tujuan yang telah ditetapkan dengan berpedoman pada peraturan perundang‐undangan dan kaidah‐kaidah yang baik (best practice) dalam pengelolaan keuangan negara.

2. Misi

a. Mewujudkan perencanaan kebijakan APBN yang sehat, kredibel, dan berkelanjutan;

b. Mewujudkan pengeluaran negara dan pengamanan keuangan negara yang efektif dan efisien;

c. Mewujudkan penerimaan negara bukan pajak yang optimal dengan tetap menjaga pelayanan kepada masyarakat;

d. Mewujudkan norma dan sistem penganggaran yang kredibel, transparan, dan akuntabel;

e. Mewujudkan sumber daya manusia yang profesional dan sumber daya lainnya yang berkualitas, efektif dan efisien.

B. Tujuan, Sasaran, dan Program DJA

Tujuan yang telah ditetapkan oleh DJA dan tertuang dalam Rencana Strategis DJA 2009‐2014 adalah “Terlaksananya fungsi penganggaran sesuai dengan peraturan perundang‐undangan dan kebijakan Pemerintah”.

Sasaran yang ingin dicapai oleh DJA pada tahun 2011 (sesuai dengan strategy map DJA) adalah sebagai berikut :

1. Penyusunan APBN yang berkualitas; 2. Layanan DJA yang optimal;

3. PNBP yang optimal;

4. Perumusan kebijakan di bidang penganggaran yang efektif; 5. Penyelesaian lampiran Keppres tentang RABPP yang tepat waktu; 6. Pemenuhan janji layanan unggulan DJA;

7. Peningkatan edukasi dan komunikasi kepada pengguna layanan DJA; 8. Penyelesaian laporan keuangan BA‐BUN yang tepat waktu;

9. Pembentukan SDM yang berkompetensi tinggi; 10.Pengembangan organisasi yang handal;

11.TIK yang terintegrasi;

12.Pengelolaan anggaran yang optimal.

Program yang dilaksanakan pada tahun 2011 sesuai dengan hasil restrukturisasi program dan kegiatan adalah Pengelolaan Anggaran Negara dengan didukung oleh kegiatan :

1. Penyusunan APBN;

2. Pengelolaan Anggaran Belanja Pemerintah Pusat;

3. Penyusunan dan Penyampaian Laporan Keuangan Belanja Subsidi dan Belanja Lain‐lain; 4. Pengelolaan PNBP dan Subsidi;

5. Pengembangan Sistem Penganggaran; 6. Harmonisasi Peraturan Penganggaran;

BAB III

AKUNTABILITAS KINERJA DAN KEUANGAN

A. Capaian Indikator Kinerja Utama

Pada tahun 2011, Direktur Jenderal Anggaran menetapkan kontrak kinerja kepada Menteri Keuangan dengan jumlah Indikator Kinerja Utama (IKU) sebanyak 20 IKU. Sebanyak 5 IKU merupakan IKU Kementerian Keuangan. Secara rinci capaian kinerja DJA dapat terlihat pada penjelasan berikut:

Gambar 1

Strategy Map Kemenkeu‐One DJA 2011

Tabel 1

dipakai sebagai pedoman dalam proses penyusunan

anggaran

pelaksanaan APBN Semester I dan Prognosis Semester II

AG‐5.2 Persentase penyelesaian harmonisasi peraturan bidang penganggaran

90% 100% 111,11%

6 Akurasi penyelesaian lampiran Keppres tentang

RABPP

AG‐6.1 Indeks ketepatan waktu penyelesaian lampiran Keppres tentang RABPP

8 Efektivitas optimalisasi

PNBP

AG‐9.1 Tingkat efektivitas edukasi dan komunikasi 80 78,30 97,88%

AG‐9.2 Tingkat efektivitas komunikasi dengan pengguna

layanan DJA

75 86 114,67%

10 Efektivitas penyelesaian

laporan keuangan BA‐BUN

AG‐10.1 Indeks ketepatan waktu penyampaian

pelaporan/pertanggungjawaban laporan keuangan

AG‐11.2 Persentase pemenuhan diklat teknis penganggaran 90% 100% 111,11%

12 Pengembangan organisasi

yang handal

AG‐12.1 Persentase penyempurnaaan proses bisnis 100% 100% 100%

AG‐12.2 Persentase UPR yang menerapkan manajemen risiko 60% 100% 166,67%

13

TIK yang terintegrasi AG‐13.1 Persentase penyelesaian pengembangan aplikasi RKA‐

K/L online

100% 100% 100%

14 Pengelolaan anggaran yang

optimal

AG‐14.1 Persentase penyerapan DIPA DJA (non belanja

pegawai)

80% 85,67% 107,09

AG‐14.2 Persentase pencapaian output kegiatan 90% 96,41% 107,12%

*) Kontrak Kinerja Direktur Jenderal Anggaran 2011

B. Evaluasi dan Analisis Kinerja

1. Sasaran Strategis: Penyusunan APBN yang berkualitas

Yang dimaksud dengan penyusunan APBN yang berkualitas adalah APBN yang : ‐ mempunyai basis sumber pendapatan yang kuat;

‐ mampu memenuhi kebutuhan belanja;

‐ tidak sarat dengan beban belanja yang mengikat secara berlebihan sehingga terdapat ruang gerak yang cukup bagi otoritas fiskal dalam melakukan kebijakan fiskal; dan

‐ tidak menghadapi tekanan pembiayaan yang berlebihan baik dalam jangka pendek maupun jangka panjang sehingga memiliki ketahanan fiskal yang berkelanjutan.

IKU dari sasaran startegis ini adalah tingkat akurasi exercise I‐account (AG‐1.1), dengan target pencapaian 92%.

Exercise I‐Account merupakan perhitungan perkiraan besaran APBN yang tertuang dalam tabel I‐ Account (resource envelope dan pagu indikatif, pagu anggaran K/L atau pagu RAPBN, RAPBN‐P, dan laporan semester I dan perkiraan realisasi) yang disusun berdasarkan asumsi dasar ekonomi makro dan arah kebijakan fiskal yang ditetapkan oleh Menteri Keuangan.

Pencapaian target IKU tingkat akurasi exercise I‐account sebesar sebesar 99,93% yang berasal dari capaian realisasi akurasi exercise resource envelope, Pagu Indikatif dan Pagu Anggaran/RAPBN terhadap target dengan rincian sebagai berikut :

a. Akurasi exercise pendapatan negara dan hibah tercapai akurasi sebesar 100 %; b. Akurasi exercise belanja negara tercapai akurasi sebesar 100%;

c. Akurasi exercise pembiayaan anggaran tercapai akurasi sebesar 99,8%.

Pencapaian IKU tingkat exercise I‐account tahun 2011 sebesar 99,93% lebih baik daripada pencapaian tahun 2010 yang sebesar 99,74 %.

2. Sasaran Strategis : Tingkat Kepuasan Pengguna Layanan DJA

IKU yang diukur adalah : Indeks kepuasan pengguna layanan DJA (AG‐2.1) dan Indeks tingkat efektivitas Standar Biaya Umum yang dipakai sebagai pedoman dalam proses penyusunan anggaran.

a. Tingkat kepuasan pengguna layanan DJA diukur berdasarkan hasil survey kepuasan pelanggan yang dikoordinasikan oleh Sekretariat Jenderal Kementerian Keuangan. Survey dilakukan terhadap 5 (lima) layanan unggulan DJA, yaitu :

1) Pelayanan Penyelesaian Surat Penetapan RKA‐KL; 2) Pelayanan Penyelesaian Revisi RKA‐KL non APBNP; 3) Penyelesaian Standar Biaya Khusus SBK;

4) Pelayanan Penyusunan Konsep RPP;

5) Penyusunan Target dan Pagu Penggunaan PNBP.

Hasil yang diperoleh oleh DJA dengan menggunakan indeks, adalah 3,81 atau naik 0,02 dari tahun 2010. Namun demikian hasil tersebut belum dapat memenuhi target yang ditetapkan dalam kontrak kinerja tahun 2011, yaitu 3,87. Rincian skor atas 5 (lima) layanan unggulan adalah sebagaimana terlihat dalam grafik berikut :

Grafik 1

Rincian Indeks Kepuasan Pelanggan DJA Berdasarkan Penilaian Unsur Layanan

b. Indeks tingkat efektivitas Standar Biaya Umum yang dipakai sebagai pedoman dalam proses penyusunan anggaran adalah 2,85 dengan skala 1‐5. Capaian kinerja dari IKU ini diperoleh melalui survey yang dilaksanakan pada saat kegiatan penelaahan pagu anggaran (tanggal 11 Juli 2011).

Tabel 3

Capaian Realisasi Indeks Tingkat Efektivitas Standar Biaya Umum

No. Aturan Target Realisasi Indeks Total

1. PMK No. 84/PMK.02/2011 tentang Standar Biaya tahun anggaran 2012 tentang Standar Biaya Keluaran

finalisasi yaitu diperlukan penajaman‐penajaman antara lain:

a) Penjelasan pemahaman perbedaan Standar Biaya Umum dan Standar Biaya Khusus menjadi Standar Biaya Masukan dan Standar Biaya Keluaran;

b) Penjelasan mengenai hak‐hak keuangan (penghasilan tetap dan tambahan) dan fasilitas yang diterima PNS pada K/L dan lembaga non struktural, proses penetapan, norma dan penjelasan;

c) Satuan biaya toga hakim;

d) Satuan biaya pemeliharaan kendaraan bermotor; e) Satuan biaya kegiatan rapat di luar kantor.

3. Sasaran Strategis : PNBP yang optimal

Penerimaan Negara Bukan Pajak (PNBP) adalah seluruh penerimaan Pemerintah pusat yang tidak berasal dari penerimaan perpajakan. IKU yang diukur dalam sasaran strategis ini adalah jumlah PNBP nasional (AG‐3.1). Jumlah PNBP adalah jumlah PNBP secara nasional sebagaimana tercantum dalam APBN atau APBN‐P. Pencapaian penerimaan PNBP adalah realisasi penerimaan PNBP berdasarkan catatan Direktorat PNBP.

Total realisasi PNBP pada tahun 2011 berdasarkan Buku Merah adalah sebesar Rp321,21 triliun (112,09% dari target PNBP dalam APBN‐P sebesar Rp286,57 triliun). Realisasi tersebut antara lain berasal dari :

a. Penerimaan Sumber Daya Alam sebesar Rp214,11 triliun;

b. Penerimaan PNBP dari Bagian Pemerintah atas Laba BUMN yang sebesar Rp28,18 triliun; c. PNBP Lainnya sebesar Rp68,59 triliun;

d. Pendapatan BLU sebesar Rp10,39 triliun.

Capaian tahun 2011 mengalami peningkatan dari capaian tahun 2010 yaitu sebesar Rp51,91 triliun atau 108,98% dari target APBN‐P 2010 yaitu sebesar Rp Rp247,18 triliun.

Terlampauinya target PNBP yang ditetapkan dalam APBN‐P terutama disebabkan oleh realisasi harga minyak mentah Indonesia (Indonesian Crude Price ‐ ICP) yang rata‐ratanya mencapai U$D 109,94 per barrel. Ini berarti realisasi ICP tersebut jauh di atas asumsi ekonomi makro dalam APBN yang ditetapkan sebesar U$D 95 per barrel.

4. Sasaran Strategis : Efektivitas penyelesaian dokumen APBN

Capaian realisasi IKU ini berasal dari capaian indeks ketepatan waktu penyusunan nota keuangan dan RAPBN 2012 yang lebih cepat penyelesaiannya dari waktu pada time frame yang telah ditentukan (berdasarkan jadwal hasil kesepakatan dengan DPR RI). Indeks yang diperoleh dalam tahun 2011 adalah 3,73. Rincian capaian tahun 2011 adalah sebagai berikut :

Tabel 4

Penyusunan Nota Keuangan dan RAPBN 2012

No. Dokumen Target Realisasi Indeks

1. NK, RAPBN dan RUU nya 27 Oktober 2011 28 Oktober 2011 3,2

2. NK, RAPBN‐P, dan RUU nya 4 Juli 2011 27 Juni 2011 4

3. Laporan Pemerintah Pelaksanaan

APBN Sem I dan Prognosis Sem II

8 Juli 2011 1 Juli 2011 4

Rata‐rata indeks 3,73

5. Sasaran Strategis: Efektivitas perumusan kebijakan di bidang penganggaran

Perumusan kebijakan di bidang penganggaran menggunakan pendekatan penganggaran terpadu, KPJM dan penganggaran berbasis kinerja sesuai peraturan perundangan yang berlaku (UU No. 17 Tahun 2003 tentang Keuangan Negara dan PP No. 90 Tahun 2010 tentang Penyusunan RKA‐KL) yang diterapkan dalam penyusunan anggaran (RKA‐KL). IKU yang diukur adalah :

a. Indeks ketepatan waktu penyelesaian juknis/norma penganggaran (AG‐5.1); b. Persentase penyelesaian harmonisasi peraturan di bidang penganggaran (AG‐5.2).

Capaian kineja :

a. Indeks ketepatan waktu penyelesaian juknis/norma penganggaran yaitu mengukur kinerja DJA atas ketepatan waktu penyelesaian petunjuk teknis penyusunan RKAKL (30 Juni), Standar Biaya Khusus (30 Juni), dan SBU (31 Maret) sampai dengan persetujuan Menteri Keuangan. Capaian realisasi sebagai berikut :

Tabel 5

Penyelesaian Juknis/Norma Penganggaran

NO. ATURAN TARGET REALISASI INDEKS

TOTAL

1. PMK nomor 84 tahun 2011 tentang

Standar Biaya tahun anggaran

2012

31 Maret 23 Mei >6 hari = 1

1+3.6+1 = 1.8

3

2. PMK nomor 93/PMK.02/2011

tentang petunjuk penyusunan dan

penelaahan RKAKL

30 Juni 27 Juni <3 hari =

3.6

3. PMK tentang Standar Biaya

Keluaran Nomor

120/PMK.02/2011

Pada dasarnya proses penyusunan draft PMK Standar Biaya telah diselesaikan pada bulan Maret 2011, namun saat proses penetapannya mengalami keterlambatan yang disebabkan perlunya penajaman terkait paparan dan penjelasan lampiran serta peruntukan satuan biaya baik pada level Dirjen Anggaran maupun Menteri Keuangan. Adapun paparan dan penjelasan yang memerlukan penajaman antara lain:

‐ Penjelasan mengenai definisi Standar Biaya Masukan dan Standar Biaya Keluaran, serta perbedaannya dengan Standar Biaya Umum dan Standar Biaya Khusus;

‐ Penjelasan mengenai hak‐hak keuangan (penghasilan tetap dan tanbahan) dan fasilitas yang diterima oleh Pegawai Negeri Sipil pada Kementerian Negara/Lembaga dan Lembaga Non Struktural, proses penetapan, norma dan penjelasan;

‐ Satuan biaya toga hakim;

‐ Satuan biaya pemeliharaan kendaraan bermotor; ‐ Satuan biaya kegiatan rapat di luar kota.

Mengingat bahwa PMK Standar Biaya dijadikan rujukan dalam penyusunan peraturan Dirjen Anggaran tentang Petunjuk Teknis Penyusunan Standar Biaya Khusus (Pasal 4 ayat 6 PMK No. 84/PMK.2/2011) maka dengan mundurnya penetapan tersebut, sehingga menyebabkan Perdirjen tersebut diatas juga mengalami keterlambatan yang pada akhirnya penyusunan PMK SBK juga mengalami keterlambatan. Draft Perdirjen telah selesai dilaksanakan pada bulan Februari.

b. Persentase penyelesaian harmonisasi peraturan bidang penganggaran Target penyelesaian adalah 90%.

Usulan peraturan yang telah diharmonisasikan sampai dengan 31 Desember 2011 adalah sebanyak 528 usulan dari total 528 usulan yang diterima oleh DJA. Harmonisasi yang dihasilkan dalam bentuk rapat atau Nota Dinas ke Direktur, Direktur Jenderal, maupun Menteri Keuangan. Harmonisasi peraturan penganggaran terdiri dari:

‐ Peraturan Penganggaran Kementerian dan Lembaga ‐ Peraturan Jaminan Sosial

‐ Peraturan PNBP

‐ Peraturan Penganggaran Remunerasi

Grafik 3

Jenis Peraturan/ Kebijakan Yang Telah Dilakukan Harmonisasi

6. Sasaran Strategis: Akurasi penyelesaian lampiran Keppres tentang Rincian Anggaran Belanja Pemerintah Pusat (RABPP)

Akurasi penyelesaian lampiran Keppres tentang RABPP adalah penyelesaian Lampiran Keppres yang tepat waktu, setelah disesuaikan dengan standar biaya dan Rencana Kerja Pemerintah (RKP). IKU dari sasaran strategis ini adalah indeks ketepatan waktu penyelesaian lampiran Keppres tentang RABPP (AG‐6.1).

Berdasarkan PP Nomor 90 Tahun 2010 tentang Penyusunan Rencana Kerja dan Anggaran Kementerian/Lembaga (RKA‐KL), penerbitan RKA‐KL yang merupakan lampiran Keppres tentang Rincian Anggaran Belanja Pemerintah Pusat dilaksanakan setelah UU APBN ditetapkan yaitu pada bulan November. Lampiran Keppres sebagai bagian dari Keppres tentang RABPP dapat diselesaikan tepat waktu pada tanggal 29 November 2011 dengan dikeluarkannya Keppres Nomor 32 Tahun 2011 tentang Rincian Anggaran Belanja Pemerintah Pusat Tahun Anggaran 2012.

7. Sasaran Strategis: Efektivitas pelaksanaan janji layanan unggulan DJA

Layanan unggulan merupakan layanan yang diberikan oleh DJA yang dijadikan prioritas untuk peningkatan pelayanan kepada publik. IKU dari sasaran strategis Efektivitas janji layanan unggulan DJA adalah persentase realisasi janji layanan unggulan DJA (AG‐7.1).

Terdapat 5 (lima) Layanan unggulan DJA yang diukur pencapaian kinerjanya, yaitu: a. Pelayanan penyelesaian Lampiran Keppres tentang Anggaran Belanja Pemerintah Pusat;

b. Pelayanan penyelesaian revisi SP‐RKAKL c. Pelayanan penyelesaian Standar Biaya Khusus

d. RPP Tentang Jenis dan Tarif Atas Jenis PNBP atau Revisi yang berlaku pada Kementerian/

1. Realisasi persentase penyelesaian

SBK tepat waktu

Bulan

Juni

ditetapkan melalui Peraturan Menteri

Keuangan Nomor 120/PMK.02/2011 tgl 1

Agustus 2011

33,33

2. Realisasi persentase penyelesaian

SP RKA‐KL tepat waktu

Nov Tepat waktu 100% bulan November 2011 100

3. Realisasi persentase penyelesaian

RPP tentang Jenis dan tarif atas

4. Realisasi persentase ketepatan

waktu penyusunan target dan

pagu PNBP

Mei 100

5. Realisasi persentase penyelesaian

Dapat dijelaskan bahwa dari 5 layanan unggulan DJA, 2 layanan belum dapat diselesaikan tepat waktu yaitu ketepatan waktu penyusunan target dan pagu PNBP serta penyelesaian revisi RKA‐KL tepat waktu. Hal ini disebabkan oleh:

a. Penyelesaian SBK, seharusnya bulan Juli disampaikan bulan Agustus;

b. Revisi yang melebihi 5 hari kerja disebabkan oleh proses administrasi yaitu penyampaian data dukung dr K/L yang belum lengkap.

8. Sasaran Strategis: Efektivitas Optimalisasi PNBP

Efektivitas Optimalisasi PNBP merupakan upaya yang dilakukan oleh DJA dalam rangka penagihan piutang PNBP agar dapat terealisasikan menjadi pendapatan negara. IKU dari sasaran strategis ini adalah persentase jumlah piutang PNBP khusus BUN yang tertagih (AG‐8.1) .

Piutang PNBP Khusus BUN adalah saldo piutang PNBP khusus BUN per 1 Januari tahun berjalan yang diperkirakan dapat tertagih. Persentase Jumlah Piutang PNBP Khusus BUN yang tertagih adalah perbandingan antara jumlah piutang yang terealisir menjadi pendapatan negara dibandingkan dengan saldo piutang PNBP Khusus BUN per 1 Januari tahun berjalan yang diperkirakan dapat tertagih.

Sampai dengan 31 Desember 2011, realisasi jumlah piutang PNBP khusus BUN yang tertagih adalah sebesar Rp2.466,32 miliar atau 86,67% dari total piutang yang ditargetkan tertagih pada tahun 2011 sebesar Rp2.845,71 miliar.

Tidak tercapainya target jumlah piutang PNBP Khusus BUN yang tertagih disebabkan oleh belum diselesaikannya beberapa piutang migas, yaitu piutang kepada PT PIM dan TPPI. Piutang ini telah diupayakan penyelesaiannya namun mengalami permasalahan, antara lain wacana untuk menjadikan piutang PT PIM sebagai PMN, dan piutang kepada TPPI akan di‐resheduling.

9. Sasaran Strategis: Efektivitas edukasi dan komunikasi pengguna layanan DJA

Peningkatan pemahaman stakeholders DJA akan tugas dan fungsi DJA dilakukan dalam bentuk bimbingan teknis, sosialisasi, serta penyebaran informasi secara kontinyu dan komprehensif. Dalam sasaran strategis ini terdapat 2 IKU yaitu:

a. Tingkat efektivitas edukasi dan komunikasi (AG‐9.1);

b. Tingkat efektivitas komunikasi dengan pengguna layanan DJA (AG‐9.2)

Penjelasan capaian masing‐masing IKU adalah :

a. Penilaian atas tingkat efektivitas edukasi dan komunikasi terdiri atas 4 variabel, yaitu : ‐ Tingkat pemahaman peserta (bobot=70%)

‐ Kualitas materi (bobot=15%) ‐ Kualitas narasumber (bobot=10%)

‐ Kualitas sarana dan prasarana (bobot=5%)

Berdasarkan 4 variabel tersebut, diperoleh realisasi capaian kinerja IKU sebesar 78,30, dengan rincian sebagai berikut :

Tabel 7

Hasil Penilaian Efektivitas Edukasi dan Komunikasi Pengguna Layanan DJA

Jenis Sosialisasi Responden Hasil

Sosialisasi PMK No 49/PMK.02/2011 tentang Tata Cara Revisi Anggaran 2011

245 73,65

Sosialisasi PMK No 93/PMK.02/2011 tentang Petunjuk Penyusunan RKA‐KL (gel 1)

223 78.75

Sosialisasi PMK No 93/PMK.02/2011 tentang Petunjuk Penyusunan RKA‐KL (gel 2)

169 82.50

Nilai Rata‐rata

78.30

b. Penilaian atas IKU Tingkat efektivitas komunikasi dengan pengguna layanan DJA dilakukan melalui survey atas MAjalah Warta Anggaran yang diterbitkan selama tahun 2011. Berdasarkan hasil pengolahan data survey dari pembaca Warta Anggaran Edisi 21. Secara umum dapat dilaporkan bahwa indeks untuk masing‐masing variabel yang disurvey kepada pembaca Majalah Warta Anggaran adalah sebagai berikut :

Tabel 8 Data Survey

Variabel Indeks Bobot Bobot x Indeks

Tingkat pemahaman pembaca 3.58 70% 2.51

Kualitas materi 3.17 15% 0.47

Kualitas gaya bahasa 3.08 10% 0.31

Kualitas tampilan 3.09 5% 0.15

Tingkat efektifitas 3.44

Dengan nilai tingkat efektifitas sebesar 3.44 maka tingkat efektifitas edukasi dan komunikasi majalah Warta Anggaran dengan formula IKU = (indeks realisasi/indeks target)x 100

= (3,44/4) x 100 = 86

10. Sasaran Strategis: Efektivitas penyelesaian laporan keuangan BA‐BUN

Keuangan Pemerintah Pusat, dan PMK No. 196/PMK.05/2008 tentang Tata Cara Penyusunan dan Penyajian Laporan Keuangan Belanja Subsidi dan Belanja Lain‐lain pada Bagian Anggaran Pembiayaan dan Perhitungan.

IKU sasaran strategis ini adalah Indeks ketepatan waktu penyampaian pelaporan/ pertanggungjawaban laporan keuangan BA‐BUN (AG‐10.1).

Berdasarkan Perdirjen Perbendaharaan Nomor Per‐51/PB/2008 tentang Pedoman Penyusunan Laporan Keuangan K/L, target waktu penyelesaian Laporan Keuangan BA‐BUN ditetapkan pada tanggal 25 Februari dan 27 Juli. DJA menyelesaikan LK BA‐BUN pada tanggal 23 Februari dan 25 Juli 2011 sehingga indeks capaian IKU sebesar 3,4 dengan skala 1‐5.

11. Sasaran Strategis: Pembentukan SDM yang berkompetensi tinggi

SDM yang berkompetensi tinggi adalah pejabat/pegawai DJA yang mempunyai kompetensi, baik kompetensi perilaku (soft competency) maupun kompetensi teknis (hard competency) yang dipersyaratkan sehingga mampu menjadi pengelola anggaran profesional, kredibel, transparan, dan akuntabel.

Dalam sasaran strategis ini terdapat 2 IKU yaitu:

a. Persentase pejabat yang telah memenuhi standar kompetensi jabatannya (AG‐11.1); b. Persentase pemenuhan diklat teknis penganggaran (AG‐11.2).

Rincian capaian masing‐masing IKU adalah sebagai berikut :

a. Standar Kompetensi Jabatan (SKJ) adalah jenis dan tingkat/level kemahiran kompetensi khususnya kompetensi perilaku (soft competency) yang dipersyaratkan agar pemangku jabatan dapat menjalankan tugas/pekerjaannya secara efektif. Pejabat dinilai telah memenuhi SKJ apabila nilai kesesuaian antara level kompetensi pejabat dengan SKJnya minimal 72%.

Berdasarkan hasil assessment center yang dilakukan terhadap 208 orang pejabat eselon II sampai dengan IV, persentase pejabat yang telah memenuhi standar kompetensi jabatannya pada tahun 2011 adalah sebanyak 194 orang atau sebesar 93,27%.

Tabel 9

Hasil Assessment Center

Jumlah Pejabat Eselon II s.d. Es. IV yang telah memenuhi SKJ (>72%)

Jumlah Pejabat Eselon II s.d. Es. IV yang belum memenuhi SKJ (<72%)

194 orang 14 orang

b. Diklat teknis penganggaran adalah diklat yang bertujuan untuk meningkatkan kompetensi teknis (hard competency) para pegawai DJA sehingga dapat menjalankan tugasnya sebagai pengelola anggaran negara yang profesional, kredibel, transparan, dan akuntabel. Cakupan diklat teknis penganggaran meliputi 10 (sepuluh) training teknis penganggaran yang diselenggarakan selama tahun 2011.

Pada tahun 2011 DJA telah merencanakan untuk menyelenggarakan 5 jenis training. Dalam kenyataannnya telah diselenggarakan 10 jenis training yaitu:

Tabel 10

Training Teknis Penganggaran

No. Nama Diklat Jumlah Peserta

1 Training Java Fundamental Standard Edition 10

2 Training Database Application Development with Java 9

3 Training Analisis Proposal Anggaran Batch I 20

4 Training Analisis Proposal Anggaran Batch II 20

5 Training Analisis Proposal Anggaran Batch III 20

6 Training Teknik Pengolahan Data Statistik 15

7 Training Metode Penyusunan Perkiraan PNBP 14

8 Training Tugas Fungsi K/L bidang Pendidikan 40

9 Training Skenario Perencanaan Anggaran dan Penentuan Prioritas Anggaran

15

10 Training Tugas dan Fungsi K/L Bidang Infrastruktur 60

Jumlah Peserta 223

12. Sasaran Strategis: Pengembangan organisasi yang handal

Pengembangan organisasi yang handal yaitu pembentukan/penataan organisasi DJA yang efektif, efisien, responsif, transparan dan akuntabel, right sizing, build in control, check and balances, sesuai dengan perkembangan kebutuhan pelaksanaan tugas, tuntutan masyarakat dan kemajuan teknologi. Dalam sasaran strategis ini terdapat 2 IKU yaitu:

a. Persentase penyempurnaan proses bisnis (AG‐12.1);

b. Persentase UPR yang menerapkan manajemen risiko (AG‐12.2).

Rincian capaian masing‐masing IKU adalah :

a. Penataan organisasi di lingkungan DJA telah disahkan dalam Peraturan Menteri Keuangan Nomor 184/PMK.01/2010 tentang Organisasi dan Tata Kerja Kementerian Keuangan pada tanggal 11 Oktober 2010. Penetapan PMK tersebut mencabut PMK sebelumnya yaitu PMK Nomor 100/PMK.01/2008 tentang Organisasi dan Tata Kerja Departemen Keuangan.

Pada tahun 2011, kegiatan penyempurnaan proses bisnis yang terdiri atas kegiatan Analisis Beban Kerja (ABK) , Uraian Jabatan (Urjab) dan Standard Operating Procedure (SOP) telah diselesaikan dengan capaian 100%. Rincian hasil penyelesaiannya sebagai berikut :

Efektifitas penggunaan waktu kerja DJA tahun 2011 adalah 1,10 atau sangat baik. Secara umum, unit‐unit di DJA mengalami kelebihan beban kerja namun masih pada batas normal yaitu terendah 1,07 dan tertinggi 1,19.

‐ Urjab DJA telah diselesaikan yang meliputi urjab pejabat eselon I sampai dengan IV dan urjab pelaksana. Urjab tersebut telah ditetapkan melalui Keputusan Menteri Keuangan No.1553/KM.1/2011 tentang Uraian Jabatan Struktural di Lingkungan Direktorat Jenderal Anggaran.

‐ Dari 19 SOP yang ditargetkan, 19 SOP telah selesai disempurnakan = 100%

Penyempurnaan SOP yang dilakukan sepanjang tahun 2011 ialah penyempurnaan terhadap SOP yang sudah ada dengan penyesuaian nomenklatur yang terdapat dalam peraturan perundang‐undangan yang berlaku. Selain itu, terdapat tambahan beberapa SOP baru yang dipandang perlu untuk disusun dalam rangka mendukung pelaksanaan pekerjaan di lingkungan DJA.

Tabel 11

Jumlah SOP yang disempurnakan Pada Tahun 2011

Unit Eselon II SOP Hingga Akhir

Tahun 2011 SOP Baru

SOP yang masih dalam proses

Sekretariat 126 17 37

Direktorat Penyusunan

APBN 16 ‐ 6

Direktorat Anggaran I, II, III

(IIIA, IIB dan IIIC) 22 1 14

Direktorat Anggaran IIID

dan IIIE 23 ‐ 25

Direktorat PNBP 46 1 3

Direktorat SP 29 ‐ 16

Direktorat HPP ‐ ‐ 14

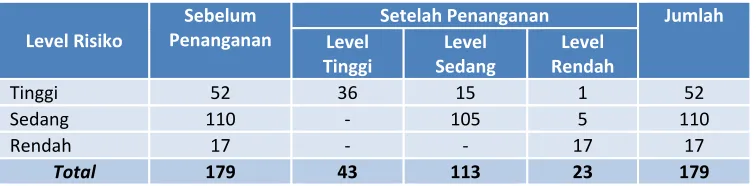

b. IKU Persentase UPR yang menerapkan manajemen risiko mengukur persentase Unit Pemilik Risiko (UPR) yang telah menerapkan tahapan manajemen risiko secara lengkap, yang terdiri atas: 1). Penetapan konteks

2). Identifikasi risiko 3). Analisis risiko 4). Evaluasi risiko

5). Rencana penanganan risiko 6). Monitoring

Berdasarkan hasil monitoring terhadap risiko residual pada akhir masa Third Assessment yang dilakukan DJA pada tahun tahun 2011, terdapat 52 risiko level tinggi dengan diterapkan strategi penanganan level risiko residual menjadi 36 level tinggi, 15 level sedang, dan 1 level rendah. demikian pula dengan 110 risiko level sedang setelah diterapkan strategi penanganannya, level risiko residualnya menjadi 105 level sedang dan 5 level rendah.Untuk 17 risiko level rendah tetap dilakukan monitoring oleh masing‐masing UPR agar resiko residualnya tetap berada pada level rendah.

Setelah diterapkannya strategi penanganan pada risiko‐risiko yang teridentifikasi pada Third Assessment, secara total terjadi penurunan level risiko tingkat sedang menjadi 113 risiko dan tingkat rendah menjadi 23 risiko sehingga capaian realisasi persentase UPR yang telah menyelesaikan tahapan manajemen risiko adalah 100% (8 unit Eselon II). Rincian risiko yang telah dilakukan penanganannya adalah sebagai berikut :

Tabel 12

13. Sasaran Strategis: TIK yang terintegrasi

Sistem informasi dikoordinir secara terpusat dilakukan untuk menjamin bahwa data yang diproses dapat dioperasikan secara terencana dan terkoordinasi. Semuanya untuk menjamin bahwa informasi melewati dan menuju subsistem yang diperlukan serta menjamin bahwa sistem informasi bekerja secara efisien. IKU dari sasaran strategis ini adalah Persentase penyelesaian pengembangan aplikasi RKA‐K/L online (AG‐13.1).

Aplikasi RKAKL online adalah perangkat lunak untuk membantu penyusunan perencanaan dan penganggaran yang berisi program dan kegiatan suatu kementerian negara/lembaga yang merupakan penjabaran dari rencana kerja pemerintah dan rencana strategis kementerian negara/lembaga yang bersangkutan dalam satu tahun anggaran serta anggaran yang diperlukan untuk melaksanakannya yang terhubung langsung dengan data center DJA.

Pengembangan Aplikasi RKAKL‐Online dialihkembangkan ke dalam :

a. Sistem Perbendaharaan dan Anggaran Negara (SPAN)/Hyperion (pada bulan Juni 2011) b. SAKTI yang pengembangannya dikoordinasikan oleh Direktorat Jenderal Perbendaharaan . Untuk memenuhi kebutuhan sistem informasi dan database RKAKL/DIPA yang terintegrasi, telah dibangun dan diimplementasikan aplikasi web RKAKLDIPA (bulan Juni 2011) :

- Aplikasi web RKAKLDIPA memiliki cara kerja sama dengan RKAKL online ;

- Aplikasi dapat diakses oleh seluruh satuan kerja dari seluruh Kementerian/Lembaga;

- Dikembangkan secara mandiri dan bersinergi dengan Direktorat Jenderal Perbendaharaan;

Aplikasi ini sebagai embrio dari Aplikasi RKAKL‐Online dan akan terus dikembangkan dan disinergikan dengan SPAN.

14. Sasaran Stategis: Pengelolaan anggaran yang optimal

Penggunaan sumber daya di DJA secara tepat untuk mencapai sasaran yang telah ditetapkan. Dalam sasaran strategis ini terdapat 2 IKU yaitu:

a. Persentase penyerapan DIPA DJA (non belanja pegawai) (AG‐14.1); b. Persentase pencapaian output kegiatan (AG‐14.2).

Rincian capaian sebagai berikut :

a. Persentase penyerapan DIPA DJA tahun 2011 adalah sebesar 85,67%, dengan rincian sebagai berikut : dalam rangka penyelenggaraan tugas dan fungsi DJA untuk mendukung pemberian layanan sesuai dengan standar yang telah ditetapkan.

Tabel 13

Realisasi Belanja Barang dan Modal

No. Jenis Belanja Pagu Realisasi %

1. Belanja Barang 66,38 miliar 56,18 miliar 84,64

2. Belanja Modal 21,26 miliar 18,90 miliar 88,90

Jumlah 87,64 miliar 75,08 miliar 85,67

Pada triwulan IV terdapat capaian sebesar 50,06% yang antara lain disebabkan karena mundurnya jadwal renovasi gedung, serta beberapa kegiatan yang baru dilaksanakan pada triwulan IV karena menyesuaikan dengan padatnya pekerjaan, antara lain: kegiatan monev yang dilakukan setelah ditetapkannya pedoman/norma penganggaran serta kegiatan Bimtek yang dilakukan setelah penelaahan pagu definitif.

b. Persentase pencapaian output kegiatan DJA pada tahun 2011 adalah sebesar 96,41% dengan target capaian 90%.

Persentase realisasi output dari kegiatan yang dilaksanakan Direktorat Jenderal Anggaran sesuai rencana adalah perbandingan antara output yang dihasilkan pada suatu pelaksanaan kegiatan di Direktorat Jenderal Anggaran, dengan output yang direncanakan untuk dihasilkan dari pelaksanaan kegiatan tersebut.

Perbandingan antara realisasi anggaran dengan pagu anggaran per 31 Desember 2011 digambarkan pada grafik berikut ini :

Grafik 4

Realisasi Anggaran dan Output DJA 2011

C. Kinerja Lainnya

Capaian‐capaian lainnya selama tahun 2011 adalah :

1. Reformasi Penganggaran :

a. Untuk penganggaran tahun 2011 dilaksanakan restrukturisasi Program dan Kegiatan termasuk perumusan outcome, output maupun indikator kinerja seluruh Kementerian/Lembaga;

b. Penyusunan format baru RKA‐KL dan sistem aplikasi RKA‐KL yang akan digunakan mulai tahun anggaran 2011 untuk memfasilitasi penerapan PBK dan KPJM secara penuh untuk seluruh K/L; c. Penyusunan konsep PBK yang disesuaikan dengan perubahan kebijakan penganggaran.; d. Pengembangan Teknologi INformasi dalam Pengelolaan Keuangan melalui proyek SPAN;

e. Kajian Pengelolaan Bagian Anggaran Bendahara Umum Negara (BA.999) sesuai Peraturan Pemerintah Nomor 90 tahun 2010 tentang Penyusunan Rencana Kerja dan Anggaran Kementerian Negara/Lembaga;

f. PMK 101/PMK.02/2011 tentang Klasifikasi Anggaran;

g. PMK 249/PMK.02/2011 tentang Pengukuran dan Evaluasi Kinerja atas Pelaksanaan Rencana Kerja dan Anggaran Kementerian Negara/Lembaga;

h. PMK 194/PMK.02/2011 tentang Tata Cara Pengajuan Persetujuan Kontrak Tahun Jamak (Multi Years Contract) dalam Pengadaan Barang/Jasa Pemerintah.

2. Terobosan dalam Penyusunan Anggaran Pendapatan dan Belanja Negara 2012:

22 Tahun 2011. Dalam pembahasan RUU tentang APBN Tahun 2012 yang lalu, Pemerintah dan DPR tetap memperhatikan prinsip‐prinsip governance dalam proses penyusunan dan pembahasan RAPBN 2012, sehingga akuntabilitas, kredibilitas, dan transparansi dapat terjaga dalam proses tersebut. Berbeda dengan proses pembahasan RAPBN tahun‐tahun sebelumnya, pembahasan RUU tentang APBN Tahun 2012 ini, telah mengalami kemajuan yang sangat baik dalam menjaga transparansi dan akuntabilitas publik pada proses pembahasan RUU APBN.

Semua rapat‐rapat kerja dalam pembahasan berbagai substansi APBN 2012, baik Rapat Dengar Pendapat, Rapat‐Rapat Kerja (Raker) di tingkat komisi yang membahas mengenai RKA‐K/L serta asumsi makro, dan berbagai substansi RAPBN 2012, maupun Raker antara Badan Anggaran DPR‐RI dengan Pemerintah dan Bank Indonesia, termasuk Rapat‐Rapat di tingkat Panitia Kerja (Panja), telah dilakukan secara terbuka, dan dapat diakses oleh semua pihak.

Dalam rangka transparansi dan akuntabilitas publik, Pemerintah dan DPR‐RI dalam pembahasan RAPBN 2012 kali ini telah memulai tradisi baru, yaitu diselenggarakannya Rapat Kerja antara Badan Anggaran DPR‐RI dan Pemerintah dalam rangka pengesahan Postur Sementara, dan Pembahasan Hasil Optimalisasi dan Pemanfaatannya, yang dilakukan secara terbuka setelah akhir pembahasan di Panja Asumsi Dasar Ekonomi Makro, Pendapatan Negara, Defisit, dan Pembiayaan Anggaran. Pemanfaatan hasil optimalisasi tersebut dilakukan berdasarkan kriteria yang telah disepakati bersama.

Setelah Raker yang dilaksanakan dengan Panja DPR, Menteri Keuangan memberikan arahan kepada seluruh K/L dalam Rapat Koordinasi Penyelesaian Pembahasan RAPBN 2012. Arahan yang disampaikan Menteri Keuangan terkait dengan penggunaan dana optimalisasi anggaran adalah : a. Dana optimalisasi harus terukur target dan sasarannya dalam mendukung pencapaian sasaran

pembangunan tahun 2012;

b. Program/kegiatan yang diusulkan oleh K/L bersangkutan telah diterima oleh Kementerian Keuangan dan/atau telah disetujui secara tertulis dalam rapat kerja komisi terkait dengan K/L mitra kerjanya;

c. Program/kegiatan yang diusulkan harus mengacu pada kriteria sebagai berikut:

1) Memperkuat pencapaian target dan sasaran prioritas pembangunan nasional dalam RPJM 2010 – 2014, RKP 2012, MP3EI, dan 6 program utama Klaster 4 dan 3 program prioritas. • 6 Program Utama Klaster 4: Rumah Sangat Murah, Kendaraan Angkutan Umum Murah,

Air Bersih untuk Rakyat, Listrik Murah dan Hemat, Peningkatan Kehidupan Nelayan, Peningkatan Kehidupan Masyarakat Miskin Perkotaan;

• 3 Program Prioritas: Surplus beras 10 juta ton pada tahun 2014, Penciptaan lapangan kerja guna mengurangi pengangguran 1 juta jiwa/tahun, dan Pembangunan Transportasi Jakarta;

2) Kegiatan prioritas yang sudah dibahas dan disetujui dalam trilateral meeting, sidang kabinet, atau direktif presiden, namun belum dialokasikan di APBN 2012;

3. Pusat Layanan DJA

Untuk meningkatkan pelayanan DJA kepada Stakeholders, DJA membangun Pusat Layanan. Pembentukan Pusat Layanan dimaksudkan untuk membangun sebuah praktek administrasi yang modern dimana kualitas pelayanan akan meningkat, lebih cepat, tepat, dan akurat. Untuk pertama kali dan sekaligus sebagai saat yang tepat untuk memperkenalkan Pusat Layanan DJA kepada para pemangku kepentingan (K/L), maka hanya satu layanan unggulan yang akan disediakan pada Pusat Layanan DJA yaitu Pelayanan Penyelesaian Revisi Anggaran Non APBN‐P (SP RKA‐K/L) dengan catatan bahwa persyaratan pengajuan revisi dapat distandarkan sesuai ketentuan tentang revisi. Untuk revisi yang masih membutuhkan kebijakan atau keputusan pimpinan eselon I/II, prosedurnya tetap melalui Pusat Layanan DJA namun tidak dapat langsung diambil keputusan tentang persetujuan/penolakan revisi oleh petugas Pusat Layanan DJA. Sesuai dengan Kontrak Kinerja, janji layanan unggulan untuk penyelesaian revisi SP RKA‐K/L tersebut adalah 5 hari kerja.

Jenis layanan lainnya yang akan disediakan pada Pusat Layanan DJA terutama dalam rangka mendukung proses reformasi birokrasi dan transformasi penganggaran, adalah pemberian bimbingan teknis sistem dan aplikasi penganggaran. Hal ini sesuai dengan hasil survey pada saat penelaahan Pagu Anggaran Tahun 2012, dimana diketahui bahwa terdapat banyak kebutuhan K/L akan informasi tentang sistem penganggaran berbasis kinerja (performance based budgeting) termasuk aplikasi pendukungnya yang menurut mereka sering mengalami perubahan.

Untuk melayani kebutuhan K/L lainnya terkait permasalahan yang dijumpai pada proses penyusunan anggaran, penanganannya dapat melalui petugas customer service atau call center (HaloDJA) pada Pusat Layanan DJA. Petugas ini akan dibekali dengan pengetahuan yang cukup tentang sistem dan aplikasi penganggaran disamping dukungan teknis dari aplikasi yang akan dibangun.

Dengan demikian, Pusat Layanan DJA yang dibentuk dapat memberikan layanan sebagai berikut:

a. Pemberian bimbingan teknis sistem dan aplikasi penganggaran (on the spot atau melalui petugas call center HaloDJA);

b. Penyelesaian Revisi SP RKA‐K/L Non APBN‐P.

4. Sistem Perbendaharaan dan Anggaran Negara (SPAN)

Sistem Perbendaraan dan Anggaran Negara (SPAN) adalah sebuah sistem integrasi data di bidang perencanaan dan pelaksanaan anggaran yang berbasis COSTS dengan platform ERP dan proses bisnis yang baku serta didukung oleh teknologi informasi yang terhubung secara on line.

mencapai tujuan PFM tersebut maka salah satu inisiatifnya berupa modernisasi dan pelaksanaan perbendaharaan (Modernize Budget & Treasury Operation) yang dilaksanakan melalui Program RPPN (Reformasi Penganggaran dan Perbendaharaan Negara) sebagaimana Keputusan Menteri Keuangan Nomor : 114/KMK.01/2010 tentang Program RPPN TA 2010. Beberapa produk yang digulirkan oleh RPPN adalah : SPAN, SAKTI, Bussiness Process, Change Management dan Service Desk.

Adapun manfaat SPAN terhadap PFM Reform adalah terjadinya modernisasi system penganggaran dan perbendaharaan guna melaksanakan peraturan perundangan di bidang keuangan, meningkatkan efisiensi dan efektivitas PFM, meningkatkan akuntabilitas pengelolaan keuangan Negara dan membantu serta memudahkan partisipasi seluruh pemangku kepentingan dalam PFM.

SPAN dilaksanakan oleh 3 unit eselon I yaitu Direktorat Jenderal Anggaran, Direktorat Jenderal Perbendaharaan dan Sekretariat Jenderal Kementerian Keuangan c.q. Pusat Informasi dan Teknologi Keuangan (PUSINTEK). Manfaat SPAN akan dirasakan selain ke‐3 unit eselon I beserta unit vertical dibawahnya dan seluruh Kementerian Negara / Lembaga berupa kemudahan dalam hal melakukan proses perencanaan anggaran, pelaksanaan anggaran dan pelaporannya dengan system keamanan data yang tetap terjaga.

Beberapa sasaran yang ingin dicapai oleh SPAN adalah :

a. Otomatisasi proses operasional penganggaran dan perbendaharaan ;

b. Meningkatkan kehandalan proses penganggaran dan perbendaharaan dan pengelolaan kas, asset dan utang pemerintah ;

c. Meningkatkan efisiensi layanan kepada Kementerian Negara/Lembaga, masyarakat dan perbankan ;

d. Meningkatkan akuntabilitas melalui penyusunan dan penyajian Laporan Keuangan yang lebih komprehensif, akurat dan tepat waktu ;

e. Menyediakan fasilitas rekonsiliasi yang handal, akurat serta tepat waktu antra pemerintah dan perbankan ;

f. Menyediakan jejak audit (audit trail);

g. Mengintegrasikan data pada berbagai sub system manajemen keuangan pemerintah.

Melalui SPAN nantinya akan tercipta integrasi data keuangan negara yang pada saat ini baik di Ditjen Anggaran, Ditjen Perbendaharaan dan PUSINTEK masing‐masing memiliki data server sendiri, sehingga melalui server data tunggal di PUSINTEK selain masalah keamanan data akan lebih terjaga juga akan mempermudah dalam pengelolaan keuangan Negara di setiap Kementerian Negara/Lembaga. Disamping itu, melalui SAKTI (Sistem Aplikasi Keuangan Tingkat Instansi) akan memudahkan setiap Kementerian Negara/Lembaga dalam mengoperasionalkan aplikasi‐aplikasi keuangan.

Selama tahun 2011, DJA sudah semakin banyak terlibat dalam kegiatan persiapan implementasi SPAN yang direncanakan pada tahun 2012 SPAN sudah mulai diujicoba dan dilaksanakan/go live baik di Ditjen Perbendaharaan maupun Ditjen Anggaran. Kegiatan‐kegiatan yang telah dilaksanakan antara lain berupa Sosialisasi SPAN, Sosialisasi Proses Bisnis, Capacity Building untuk membangun komitmen dukungan terhadap SPAN dari seluruh pimpinan di DJA, analisis beban kerja terkait dampak penerapan SPAN terhadap struktur organisasi, Fokus Grup Discusion (FGD), survey kesiapan untuk menerima perubahan (CRA/Change Readiness Assesment) dan yang tidak kalah penting adalah program Duta SPAN yang peranannya sangat diperlukan untuk mengkomunikasikan SPAN secara informal kepada setiap pegawai di DJA.

Keseluruhan kegiatan tersebut diatas merupakan bagian kegiatan dari pilar Change Management and Communications (CMC) sebagai salah satu pilar SPAN selain pilar Proses Bisnis dan pilar Teknologi Informasi.

D. Permasalahan 1. Internal

a. Belum optimalnya instrumen, metode, dan formula yang digunakan dalam menentukan alokasi anggaran;

b. Pekerjaan didominasi hal‐hal yang bersifat teknis dan administratif, bukan strategis; c. Sistem Penganggaran yang belum sempurna;

d. Belum efektifnya ketentuan mengenai sanksi dalam pengelolaan PNBP; e. Masih lemahnya monitoring dan evaluasi dalam pengelolaan PNBP pada K/L;

f. Kurangnya pemanfaatan riset di bidang PNBP dan subsidi energi dalam perumusan kebijakan dan peraturan;

g. Pengelolaan PNBP belum didasarkan pada sistem yang kredibel; h. Regulasi PNBP yang masih belum optimal dan efisien;

i. Belum tepatnya supply dan demand pegawai dari sisi kuantitas dan kualitas; j. Belum terpenuhinya kebutuhan pegawai untuk unit baru;

k. Adanya gap antara Analisis Beban Kerja dengan kebutuhan pegawai; l. Belum optimalnya proses bisnis pelayanan DJA kepada stakeholder.

2. Eksternal

a. Fiscal space APBN terbatas;

b. Mandatory spending semakin membesar;

c. Penyerapan anggaran belanja negara belum optimal;

d. UU PNBP yang ada kurang sesuai dalam mengatur kondisi actual; e. Belum disiplinnya K/L dalam pengelolaan dan penyetoran PNBP; f. Terdapat potensi PNBP dari SDA Migas yang tidak optimal;

g. Realisasi PNBP dari SDA Migas sangat dipengaruhi oleh parameter di luar kendali DJA antara lain: ICP, kurs, Lifting;

E. Strategi

Inisiatif strategi yang ditetapkan untuk mewujudkan DJA “naik kelas” adalah sebagai berikut : 1. Sasaran Strategis : Pengembangan organisasi yang adaptif, dilakukan melalui :

a. Strategi pengembangan SDM untuk meningkatkan kualitas SDM dari sebagai budget administrator menjadi budget analyst.

b. Pengembangan teknologi informasi DJA melalui : 1) Pembangunan Pusat Layanan DJA;

2) Integrasi modul RKA‐KL dalam Sistem Aplikasi Keuangan Tingkat Instansi (SAKTI); 3) Pembangunan sistem aplikasi billing PNBP‐online;

4) Sistem pengarsipan secara digital 5) Perpustakaan yang integrasi.

c. Penyempurnaan proses bisnis yang dilakukan melalui pembentukan unit baru dan penajaman tugas dan fungsi di beberapa unit, yaitu :

1) Penggabungan fungsi kajian remunerasi dengan standar biaya;

2) Pembentukan tenaga pengkaji bidang PABN dan Sistem Penganggaran.

d. Melaksanakan pengendalian intern bersinergi dengan Itjen dan Instansi Pemeriksa lainnya; e. Penataan ruang kerja yang sehat dan nyaman untuk bekerja.

2. Sasaran Strategis : Efektivitas edukasi dan komunikasi pengguna layanan DJA dilakukan dengan mengedukasi dan mendorong K/L untuk menyusun capital budgeting. Rencana aksi tahun 2012 adalah :

a. Roadshow ke 6 K/L yaitu ke Kementerian Pendidikan dan Kebudayaan, Kementerian Pekerjaan Umum, Kementerian Agama, Kementerian Perhubungan, Kementerian Pertahanan, dan Kepolisian RI;

b. Review baseline operasional dan non operasional;

c. Bimbingan teknis penyusunan RKA‐KL ke daerah (bersinergi dengan Kanwil Kementerian Keuangan)

3. Sasaran Strategis : Pelaksanaan pengelolaan keuangan Negara yang efektif, efisien, dan akuntabel, dilakukan melalui :

a. Kerja sama dengan BPK terkait pertukaran informasi dalam rangka e‐Audit untuk mencapai opini Wajar Tanpa Pengecualian (WTP) dari BPK atas Laporan Keuangan Pemerintah Pusat (LKPP);

b. Pertukaran informasi dengan Kementerian ESDM terkait dengan data PNBP Dividen dan PNBP Panas Bumi;

4. Efektivitas penyelesaian dokumen APBN, dengan inisiatif strategis peningkatan koordinasi dengan Ditjen Perbendaharaan dalam rangka monitoring realisasi APBN guna pembuatan exercise I‐Account, resource envelope dan pagu indikatif, pagu anggaran K/L (RAPBN), RAPBN‐P, dan perkiraan realisasi. Rencana aksi yang dilakukan dalam mendukung inisiatif strategis ini adalah :

a. Penguatan peran dalam penyusunan resource envelope dan pagu indikatif;

c. Peningkatan peran sebagai CFO khususnya dalam rangka penyusunan program New Initiative Belanja Pemerintah Pusat :

‐ Merumuskan prioritas belanja prioritas dalam penyusunan pagu indikatif melalui peningkatan komunikasi dengan K/L melalui roadshow dan bilateral meeting

‐ Peningkatan kualitas pembahasan dengan pimpinan DPR dalam rangka pembahasan anggaran;

d. Peningkatan akurasi substansi dan waktu perencanaan anggaran dalam rangka percepatan pelaksanaan anggaran.

Selain strategi yang ditetapkan dalam inisiatif strategis, beberapa rencana aksi yang dilakukan adalah :

a. Sistem penganggaran:

Implementasi PMK No. 249/PMK.02/2011 tentang Pengukuran dan Evaluasi Kinerja atas Pelaksanaan RKA‐KL;

b. Pengelolaan PNBP:

- Revisi UU Nomor 20 tahun 1997 tentang PNBP;

- Evaluasi ijin penggunaan PNBP secara menyeluruh;

F. Akuntabilitas Keuangan

Realisasi Belanja Direktorat Jenderal Anggaran pada Tahun Anggaran 2011 adalah sebesar Rp114.765.543.793,00 atau 93,21% dari pagu anggaran Direktorat Jenderal Anggaran sebesar Rp123.126.257.000,00. 1. 1649 Pengelolaan Anggaran Belanja

Pemerintah Pusat

7,769,635,000 6,758,353,800 86.98

2. 1650 Penyusunan dan Penyampaian Laporan Keuangan BSBL

1,383,050,000 1,306,820,100 94.49

3. 1651 Penyusunan Rancangan APBN 4,033,106,000 3,838,732,780 95.18

4. 1652 Pengelolaan PNBP dan Subsidi 7,955,562,000 6,110,398,544 76.81

7. 5095 Harmonisasi Peraturan Penganggaran

5,895,572,000

5,312,033,100 90.10

BAB IV

PENUTUP

Ringkasan capaian DJA tahun 2011 adalah :

1. Penyusunan APBN 2012

Proses penyusunan Anggaran Pendapatan dan Belanja Negara 2012 yang dilakukan pada tahun ini akhirnya dapat diselesaikan tepat waktu dan ditetapkan melalui Undang‐Undang Nomor 22 Tahun 2011. Dalam pembahasan RUU tentang APBN Tahun 2012 yang lalu, Pemerintah dan DPR tetap memperhatikan prinsip‐prinsip governance dalam proses penyusunan dan pembahasan RAPBN 2012, sehingga akuntabilitas, kredibilitas, dan transparansi dapat terjaga dalam proses tersebut. Berbeda dengan proses pembahasan RAPBN tahun‐tahun sebelumnya, pembahasan RUU tentang APBN Tahun 2012 ini, telah mengalami kemajuan yang sangat baik dalam menjaga transparansi dan akuntabilitas publik pada proses pembahasan RUU APBN. Semua rapat‐rapat kerja dalam pembahasan berbagai substansi APBN 2012, baik Rapat Dengar Pendapat, Rapat‐Rapat Kerja (Raker) di tingkat komisi yang membahas mengenai RKA‐K/L serta asumsi makro, dan berbagai substansi RAPBN 2012, maupun Raker antara Badan Anggaran DPR‐RI dengan Pemerintah dan Bank Indonesia, termasuk Rapat‐Rapat di tingkat Panitia Kerja (Panja), telah dilakukan secara terbuka, dan dapat diakses oleh semua pihak.

2. Sistem Penganggaran

Dalam rangka peningkatan kualitas penganggaran dari hanya sekedar menjadi budget administrator menjadi budget analyst, Kementerian Keuangan c.q. DJA harus meningkatkan kualifikasinya yaitu dengan peningkatan kualitas analisa dan penilaian data perencanaan anggaran melalui pelaksanaan pemantauan kinerja K/L (monitoring dan evaluasi dokumen perencanaan dan pelaksanaannya) sebagai feedback bagi:

a. Penyusunan rekomendasi peningkatan kualitas alokasi belanja pada sasaran‐sasaran strategis yang dituangkan dalam pagu indikatif dan pagu anggaran;

b. Penyusunan rekomendasi bahan pemberian bimbingan teknis kepada KL dalam rangka penyempurnaan penyusunan RKA‐KL.

Tahun 2011 telah diterbitkan Peraturan Menteri Keuangan Nomor 249 Tahun 2011 tentang Pengukuran dan Evaluasi atas Rencana Kerja dan Anggaran Kementerian/Lembaga.

3. Pengelolaan PNBP

Untuk memperbaiki pengelolaan PNBP saat ini sedang dilakukan pembangunan sistem aplikasi biiling PNBP online yang terintegrasi dengan sistem MPN. Hal lain yang sedang dilakukan dalam rangka reformasi pengelolaan PNBP adalah penyusunan revisi UU Nomor 20 Tahun 1997 tentang PNBP. Revisi UU PNBP dilakukan untuk menyesuaikan pengelolaan PNBP dengan paket UU Keuangan Negara, amandemen UUD 1945 dan menseleraskan dengan UU Sektoral terkait.

4. Pusat Layanan DJA

Untuk meningkatkan pelayanan kepada Stakeholders, DJA membentuk Pusat Layanan. Jenis layanan yang diberikan adalah :

a. Revisi Anggaran;

Capaian Kinerja

Direktorat Jenderal Anggaran 2011

dipakai sebagai pedoman dalam proses penyusunan

anggaran

pelaksanaan APBN Semester I dan Prognosis Semester

II

AG‐5.2 Persentase penyelesaian harmonisasi peraturan

bidang penganggaran

90% 100% 111,11%

6 Akurasi penyelesaian

lampiran Keppres tentang

RABPP

AG‐6.1 Indeks ketepatan waktu penyelesaian lampiran

Keppres tentang RABPP

8 Efektivitas optimalisasi

PNBP

AG‐9.1 Tingkat efektivitas edukasi dan komunikasi 80 78,30 97,88%

AG‐9.2 Tingkat efektivitas komunikasi dengan pengguna

layanan DJA

75 86 114,67%

10 Efektivitas penyelesaian

laporan keuangan BA‐BUN

AG‐10.1 Indeks ketepatan waktu penyampaian

pelaporan/pertanggungjawaban laporan keuangan

AG‐11.2 Persentase pemenuhan diklat teknis penganggaran 90% 100% 111,11%

12 Pengembangan organisasi

yang handal

AG‐12.1 Persentase penyempurnaaan proses bisnis 100% 100% 100%

AG‐12.2 Persentase UPR yang menerapkan manajemen risiko 60% 100% 166,67%

13

TIK yang terintegrasi AG‐13.1 Persentase penyelesaian pengembangan aplikasi RKA‐

K/L online

100% 100% 100%

14 Pengelolaan anggaran yang