Bab 6

| 1

KEUANGAN

DAN

RENCANA

PENINGKATAN PENDAPATAN

6.1.PETUNJUK UMUM

Hubungan antara Pemerintah Pusat dan Pemerintah Daerah tercermin dalam pembagian

kewenangan, tugas, dan tanggung jawab yang jelas antar tingkat pemerintahan, seperti yang diatur

dalam UU No. 32 Tahun 2004. Dengan demikian prinsip yang digunakan adalah money follows functions,artinya bahwa besarnya distribusi keuangan didasarkan oleh distribusi kewenangan, tugas, dan tanggung jawab yang telah ditentukan terlebih dahulu. Sehingga secara umum, hubungan antara

pusat dan daerah tercermin dalam aspek perencanaan (planning) dan penganggaran (budgeting)

untuk semua aktivitas di setiap level pemerintahan sesuai dengan kewenangan, tugas, dan tanggung

jawabnya masing-masing. Pengaturan hubungan keuangan pusat dan daerah berdasarkan UU No. 33

Tahun 2004 didasarkan atas 4 (empat) prinsip, yaitu:

a. Urusan yang merupakan tugas Pemerintah Pusat di daerah dalam rangka dekonsentrasi

dibiayai dari dan atas beban APBN;

b. Urusan yang merupakan tugas Pemda sendiri dalam rangka desentralisasi dibiayai dari dan

atas beban APBD;

c. Urusan yang merupakan tugas Pemerintah Pusat atau Pemerintah Daerahtingkat atasnya,

yang dilaksanakan dalam rangka Tugas Pembantuan,dibiayai oleh Pemerintah Pusat atas

beban APBN atau oleh PemerintahDaerah tingkat atasnya atas beban APBD-nya sebagai

pihak yangmenugaskan; dan

d. Sepanjang potensi sumber-sumber keuangan daerah belum mencukupi,Pemerintah Pusat

memberikan sejumlah bantuan.

Dalam struktur APBD telah ditentukan bentuk pos pendapatan, pos belanja daerah serta pos

pembiayaan daerah sebagaimana uraian berikut ini.

BAB

Bab 6

| 2

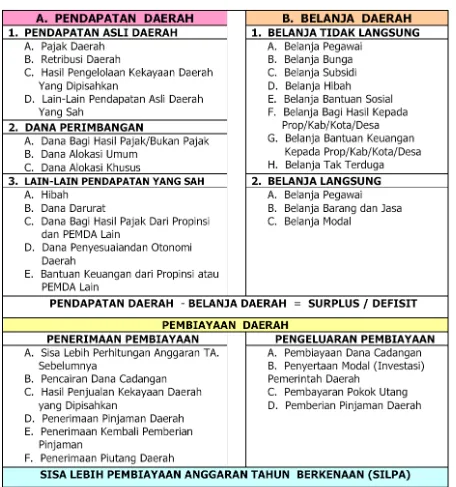

Tabel 6.1

Kerangka Pos Pendapatan Dan Belanja Daerah Dalam APBD

Pembahasan mengani aspek keuangan dalam penyusunan RPIJM pada dasarnya adalah

dalam rangka membuat taksiran dana yang tersedia untuk memenuhi kebutuhan pembelanjaan

prasarana Kabupaten Purbalingga yang meliputi:

a. Pembelanjaan untuk pengoperasian dan pemeliharaan prasarana yang telah terbangun

b. Pembelanjaan untuk rehabilitasi dan peningkatan prasarana yang telah ada

Bab 6

| 3

Pembahasan aspek ekonomi dalam penyusunan RPIJM perlu memperhatikan hasil total atauproduktivitas dan keuntungan yang diperoleh dari penggunaan sumberdaya bagi masyarakat dan

keuntungan ekonomis secara menyeluruh tanpa melihat siapa yang menyediakan sumber dana

tersebut dan siapa dalam masyarakat yang menerima hasil adanya kegiatan.

Kebijakan – kebijakan pembangunan ekonomi selalu ditujukan untuk mempertinggi

kesejahteraan dalam arti seluas-luasnya. Kegiatan ekonomi selalu dipandang sebagai bagian dari

keseluruhan usaha pembangunan yang dijalankan oleh suatu masyarakat. Pembangunan ekonomi

hanya meliputi usaha suatu masyarakat untuk mengembangkan kegiatan ekonomi dalam

mempertinggi tingkat pendapatan masyarakat. Sedangkan keseluruhan usaha-usaha pembangunan

meliputi juga pembangunan sosial, politik, dan kebudayaan. Dengan adanya pembangunan di atas

maka pengertian pembangunan ekonomi umumnya didefinisikan sebagai suatu proses yang

menyebabkan pendapatan perkapita penduduk suatu masyarakat meningkat dalam jangka panjang

yang mempunyai 3 sifat penting :

a. Suatu proses, yang berarti merupakan perubahan yang terjadi terus-menerus.

b. Usaha untuk menaikkan tingkat pendapatan perkapita.

c. Kenaikan pendapatan per kapita harus terus berlangsung dalam jangka panjang.

Aspek keuangan merupakan salah satu dasar kriteria-kriteria untuk dapat mengetahui secara

nyata kemampuan daerah dalam mengurus rumah tangganya sendiri. Kemampuan daerah yang

dimaksud adalah sampai seberapa jauh daerah dapat menggali sumber-sumber keuangannya sendiri

guna membiayai kebutuhan keuangan daerah tanpa harus selalu menggantungkan diri pada bantuan

dan subsidi dari pemerintah pusat.

Data keuangan daerah memberikan gambaran statistik mengenai perkembangan anggaran dan

realisasi, baik penerimaan ataupun pengeluaran. Analisis terhadap data keuangan daerah merupakan

informasi yang penting, terutama untuk membuat kebijakan dalam pengelolaan keuangan daerah

dan analisis tingkat kemapuan keuangan daerah.

6.1.1 Komponen Keuangan

6.1.1.1 Komponen Penerimaan Pendapatan

Pendapatan daerah merupakan suatu komponen yang sangat menentukan berhasil tidaknya

kemandirian pembangunan kota / kabupaten dalam rangka otonomi daerah saat ini. Salah satu

komponen yang sangat diperhatikan dalam menentukan tingkat kemandirian daerah dalam rangka

otonomi daerah saat ini adalah sektor pendapatan asli daerah (PAD). Pada umumnya penerimaan

daerah diperlukan untuk membiayai pengeluaran pemerintah. Penerimaan pemerintah dapat

Bab 6

| 4

penerimaan pemerintah yang berasal dari pinjaman pemerintah, baik pinjaman yang berasal daridalam negeri maupun pinjaman yang berasal dari luar negeri.

6.1.1.1.1 Pendapatan Asli Daerah (PAD)

Pendapatan asli daerah, selanjutnya disebut PAD adalah pendapatan yang diperoleh daerah

yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan.

Pendapatan asli daerah bertujuan memberikan kewenangan kepada Pemerintah Daerah untuk

mendanai pelaksanaan otonomi daerah sesuai dengan potensi daerah sebagai perwujudan

Desentrialisasi.

Kebijakan desentralisasi memiliki tujuan adalah pertama mewujudkan keadilan antara kemampuan dan hak daerah. Kedua adalah peningkatan pendapatan asli daerah dan penngurangan subsidi dari pemerintah pusat. Ketiga adalah mendorong pembangunan daerah sesuai dengan aspirasi masing-masing daerah. Disamping itu, desentralisasi juga membawa keuntungan positif bagi

daerah yaitu terutama dalam bidang administrasi bahwa daerah akan lebih banyak bereksperimen

dan berinovasi sehingga dapat menciptakan proses politik yang lebih cepat, sederhana dan efisien

yang akhirnya akan berdampak pada kecepatan dalam pengambilan keputusan pembangunan yang

menyangkut pelayanan publik di daerah.

Pasal 6 UU No 33 tahun 2004 ayat 1 dan 2 menyatakan bahwa :

a. PAD bersumber dari :

- Pajak Daerah

- Retribusi Daerah

- Hasil pengelolaan kekayaan daerah yang dipisahkan

- Lain-lain PAD yang sah

b. Lain-lain PAD yang sah sebagaimana dimaksud pada ayat (1) huruf I, meliputi :

- Hasil penjualan kekayaan daerah yang tidak dipisahkan.

- Jasa Giro.

- Pendapatan Bunga.

- Keuntungan selisih nilai tukar rupiah terhadap mata uang asing.

- Komisi, potongan ataupun bentuk lain sebagai akibat dari penjualan/ pengadaan barang dan

jasa oleh daerah.

Dalam struktur APBD, jenis pendapatan yang berasal dari pajak Derah dan Retribusi Daerah

berdasarkan UU No. 34 Tahun 2000 tentang Perubahan atas UU No. 18 Tahun 1997 tentang Pajak

Bab 6

| 5

a. Pajak Provinsi, terdiri atas- Pajak Kendaraan Bermotor dan Kendaraan di Atas Air (5 %)

- Bea Balik Nama Kendaraan Bermotor ( BBNKB ) dan Kendaraan di Atas Air (10%)

- Pajak Bahan Bakar Kendaraan Bermotor (5%)

- Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukiman (20%)

b. Jenis pajak Kabupaten/Kota, terdiri atas :

- Pajak Hotel (10%)

- Pajak Restoran(10%)

- Pajak Hiburan(35%)

- Pajak Reklame(25%)

- Pajak Penerangan Jalan

- Pajak Pengambilan Bahan Galian Golongan C (20%)

- Pajak Parkir (20%)

c. Retribusi dirinci menjadi :

- Retribusi Jasa Umum

- Retribusi Jasa Usaha

- Retribusi Perijinan Tertentu

6.1.1.1.2 Dana Perimbangan

Dengan pembagian daerah administrasi dituntut adanya sistem keuangan Negara yang dapat

menjamin kelancaran pemerintah dan pembangunan, khususnya dalam hal penyediaan barang

publik. Barang publik yang memiliki manfaat luas dipegang oleh pemerintah pusat, sedangkan yang

memiliki manfaat terbatas dipegang oleh pemerintah daerah. Alokasi tugas dalam penyediaan

barang publik tersebut antara pemerintah pusat dan pemerintah daerah akan menimbulkan

konsekuensi pembagian / perimbangan keuangan antara pusat dan daerah.

Pada umumnya negara sedang berkembang mempunyai derajat desentralisasi keuangan

yang tinggi, hal ini berarti pemerintah pusat lebih banyak membiayai kegiatan penyediaan barang

publik dan mengambil sebagian besar penerimaan Negara yang berasal dari pajak. Hal ini disebabkan

karena masih lemahnya kemampuan adminintrasi pada pemerintah daerah terdapat perbedaan yang

tinggi dalam kondisi dan situasi daerah, untuk mengurangi gerakan separatis dan perlu adanya

perencanaan nasional yang menyeluruh.

Berdasarkan UU No. 32 dan 33 Tahun 2004, pembagian dana perimbangan antara

pemerintah pusat dan pemerintah daerah akan dilaksanakan dengan melihat pada sumber

Bab 6

| 6

Derajat desentralisasi fiskal adalah rasio antara Pendapatan Asli Daerah terhadap totalpenerimaan daerah. Maka makin besar rasio makin besar derajat fiskal. Salah satu cara untuk

mengetahui derajat fiskal yaitu dengan melihat perbandingan antar pendapatan asli daerah dengan

total penerimaan daerah serta bantuan / sumbangan terhadap penerimaan daerah.

6.1.2 Komponen Pengeluaran Belanja

Belanja Daerah meliputi semua pengeluaran dari Rekening Kas Umum Daerah yang

mengurangi ekuitas dana lancar, yang merupakan kewajiban daerah dalam satu tahun anggaran yang

tidak akan diperoleh pembayarannya kembali oleh Daerah. Belanja Daerah dipergunakan dalam

rangka pelaksanaan urusan pemerintahan daerah yang menjadi kewenangan kabupaten yang terdiri

dari urusan wajib dan urusan pilihan. Belanja dalam rangka pelaksanaan urusan wajib digunakan

untuk melindungi dan meningkatkan kualitas kehidupan masyarakat yang diwujudkan dalam bentuk

peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak

serta mengembangkan sistem jaminan sosial.

Sedangkan pelaksanaan urusan yang bersifat pilihan meliputi urusan pemerintahan yang

secara nyata ada dan berpotensi untuk meningkatkan kesejahteraan masyarakat sesuai dengan

kondisi, kekhasan dan potensi keunggulan daerah, seperti: perikanan, pertanian, perkebunan,

kehutanan dan pariwisata.

Belanja menurut kelompok belanja terdiri dari Belanja Langsung dan Belanja Tidak Langsung.

Belanja Tidak Langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan

pelaksanaan program dan kegiatan, seperti:

a. Belanja Pegawai;

b. Bunga;

c. Subsidi;

d. Hibah;

e. Bantuan Sosial;

f. Belanja Bagi Hasil;

g. Bantuan Keuangan;

h. Bantuan Tidak Terduga.

Sedangkan Belanja Langsung merupakan belanja yang dianggarkan terkait secara langsung

dengan pelaksanaan program dan kegiatan, seperti:

a. Belanja Pegawai;

b. Belanja Barang dan Jasa;

Bab 6

| 7

6.1.3 Komponen PembiayaanPembiayaan adalah semua transaksi keuangan untuk menutup defisit atau untuk

memanfaatkan surplus. Anggaran defisit ketika anggaran belanja lebih besar daripada anggaran

pendapatan dan sebaliknya akan terjadi anggaran surplus ketika anggaran pendapatan lebih besar

dari anggaran belanjanya.

Sedangkan pengeluaran pembiayaan digunakan untuk penyertaan modal ke perusahaan

daerah dan atau menambah penyertaan modal ke perusahaan daerah dalam rangka meningkatkan

peran Pemerintah Daerah dalam memberikan fasilitas permodalan bagi IKM, UKM, koperasi serta

upaya pengembangan peternakan.

Pembahasan mengenai aspek keuangan dalam penyusunan Rencana Program Investasi

Jangka Menengah pada dasarnya adalah dalam rangka membuat taksiran dana yang tersedia untuk

memenuhi kebutuhan pembelanjaan prasarana Kabupaten Purbalingga antara lain:

1. Pembelanjaan untuk pengoperasian dan pemeliharaan prasarana yang telah terbangun

2. Pembelanjaan untuk rehabilitasi dan peningkatan prasarana yang telah ada

3. Pembelanjaan untuk pembangunan prasarana baru

6.2.KOMPONEN KEUANGAN

6.2.1. Komponen Penerimaan Pendapatan

Komponen penerimaan pendapatan merupakan penerimaan hak pemerintah daerah

Kabupaten Purbalingga yang diakui sebagai penambah kekayaan bersih. Penerimaan pendapatan

terdiri dari: Pendapatan Asli Daerah (PAD), Dana Perimbangan dan Pendapatan Lain yang sah.

6.2.1.1.Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) adalah pendapatan daerah yang dipungut berdasarkan

peraturan daerah sesuai dengan perundangan. Sumber-sumber Pendapatan Asli Daerah (PAD) antara

lain:

1. Pajak Daerah, antara lain : Pajak Kendaraan Bermotor, Pajak Kendaraan di atas Air, Pajak

Balik Nama, Pajak Bahan Bakar, Pajak Pengambilan Air Tanah, Pajak Hotel, Pajak Restoran,

Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Galian Golongan C, Pajak Parkir,

dan Pajak Lain-Lain. Pajak-pajak Daerah ini diatur oleh UU No.34/ 2000 tentang Pajak Daerah

dan Retribusi Daerah, Peraturan Pemerintah No. 65/ 2001 tentang Pajak Daerah.

2. Retribusi Daerah, antara lain: Retribusi Pelayanan Kesehatan, Retribusi Pelayanan

Persampahan, Retribusi Biaya Cetak Kartu, Retribusi Pemakaman, Retribusi Parkir di Tepi

Bab 6

| 8

Kebakaran dan lain-lain. Retribusi ini diatur oleh UU No. 34/ 2000 tentang Pajak Daerah danRetribusi Daerah, dan Peraturan Pemerintah No. 66/ 2001 tentang Retribusi Daerah.

3. Hasil pengelolaan kekayaan daerah yang dipisahkan, antara lain: hasil deviden BUMD

4. Lain-lain pendapatan yang sah, antara lain: hasil penjualan kekayaan daerah yang tidak

dipisahkan, jasa giro, pendapatan bunga, keuntungan selisih nilai tukar, komisi, potongan

dan lain-lain yang sah.

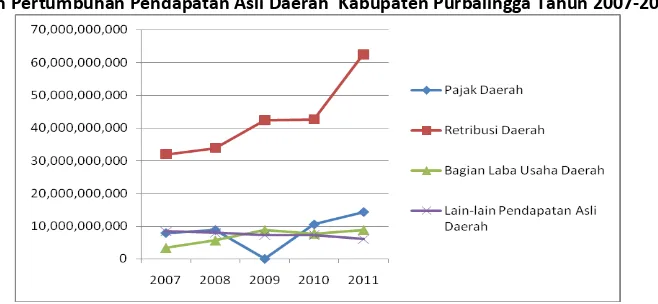

Nilai Pendapatan Asli Daerah (PAD) Kabupaten Purbalingga selama tahun 2007-2011 terjadi

peningkatan sebesar Rp. 40.128.221. .000 Bagian yang memberikan kontribusi terbesar adalah pos

Retribusi Daerah. Retribusi daerah memberikan kontribusi besar mengingat Kabupaten Purbalingga

memiliki potensi pariwisata serta perdagangan dan jasa. Kondisi pendapatan asli daerah (PAD)

Kabupaten Purbalingga dapat diuraikan pada tabel berikut ini:

Tabel 6.2

Pendapatan Asli Daerah (PAD) Kabupaten Purbalingga Tahun 2007-2011

No Uraian Bagian dan Pos

Tahun Anggaran

2007 2008 2009 2010 2011

1 Pajak Daerah 7,906,340,000 8,823,094,000 10,532,54,.000 10,532,546,000 14,343,989,000

2 Retribusi Daerah 31,904,879,000 33,788,049,000 42,347,647,000 42,625,360,000 62,548,510,000

3 Bagian Laba Usaha Daerah

3,414,875,000 5,620,495,000 8,709,000,000 7,709,000,000 8,781,282,000

4 Lain-lain Pendapatan Asli Daerah

8,367,320,000 7,990,975,000 7,276,596,000 7,276,566,000 6,047,854,000

Jumlah 51,593,414,000 56,222,613,000 58,333,243,000.00 68,143,472,000.00 91,721,635,000.00

Sumber: DPPKD Kabupaten Purbalingga Tahun 2012

Berdasarkan kondisi tersebut dapat diprediksikan bagian Retribusi Daerah dapat semakin

meningkat di masa mendatang dengan semakin baiknya investasi untuk pariwisata serta industri dan

jasa. Gambaran mengenai kondisi Pendapatan Asli Daerah dapat ditampilkan pada gambar berikut

ini:

Gambar 6.1

Bagan Pertumbuhan Pendapatan Asli Daerah Kabupaten Purbalingga Tahun 2007-2011

Bab 6

| 9

6.2.1.2.Dana PerimbanganDana Perimbangan adalah dana yang bersumber dan Pendapatan APBN yang dialokasikan

kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana

Perimbangan terdiri atas :

1. Dana Bagi Hasil terbagi atas Bagi Hasil Pajak (BHP) dan Bagi Hasil Bukan Pajak (BHBP)

atau yang berasal dari hasil pengelolaan sumber daya alam. BHP antara lain: Pajak

Bumi Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), dan Pajak

Penghasilan Badan maupun Pribadi; sedangkan BHBP atara lain : kehutanan,

pertambangan umum, perikanan, penambangan minyak bumi, pertambangan gas

bumi, dan pertambangan panas bumi.

2. Dana Alokasi Umum (DAU) dibagikan berdasarkan "Celah Fiskal" yaitu sel isih antara

Kebutuhan Fiskal dan Kapasitas Fiskal ditambah Alokasi Dasar.

3. Dana Alokasi Khusus (DAK) yang diberikan untuk kegiatan khusus, misalnya: reboisasi,

penambahan sarana pendidikan dan kesehatan, dan bencana alam.

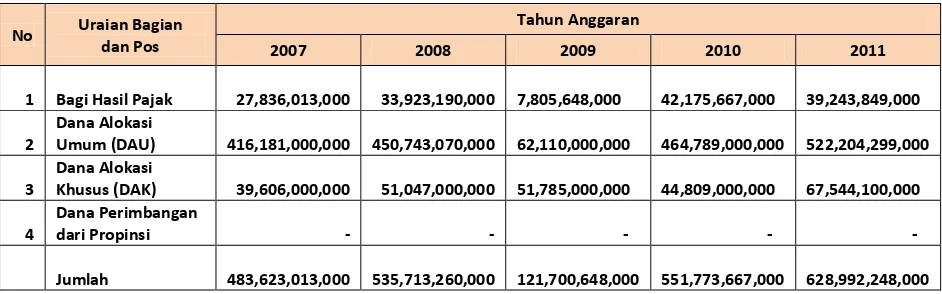

Nilai Dana Perimbangan Kabupaten Purbalingga selama Tahun 2007-2011 mengalami

peningkatan sebesar Rp. 145.369.235.000 dengan bagian Dana Alokasi Umum (DAU) yang

memberikan kontribusi pendanaan yang paling tinggi sebesar 83%.

Kondisi dana perimbangan Kabupaten Purbalingga pada tahun 2007-2011 dapat dilihat pada

tabel berikut ini:

Tabel 6.3

Dana Perimbangan Kabupaten Purbalingga Tahun 2007-2011

No Uraian Bagian dan Pos

Tahun Anggaran

2007 2008 2009 2010 2011

1 Bagi Hasil Pajak 27,836,013,000 33,923,190,000

Umum (DAU) 416,181,000,000 450,743,070,000

Khusus (DAK) 39,606,000,000 51,047,000,000

Jumlah 483,623,013,000 535,713,260,000

Sumber: DPPKD Kabupaten Purbalingga Tahun 2012

Berdasarkan tabel di atas dapat diketahui bahwa eksistensi Dana Alokasi Khusus secara

konsisten akan memberikan sinyal positif bagi pembangunan di Kabupaten Purbalingga, khususnya

Bab 6

| 10

II.walau pada 2009 terjadi penurunan DAU. Kondisi dana perimbangan di Kabupaten Purbalinggadapat dilihat pada gambar berikut ini:

Gambar 6.2

Bagan Pertumbuhan Dana Perimbangan Kabupaten Purbalingga Tahun 2007-2011

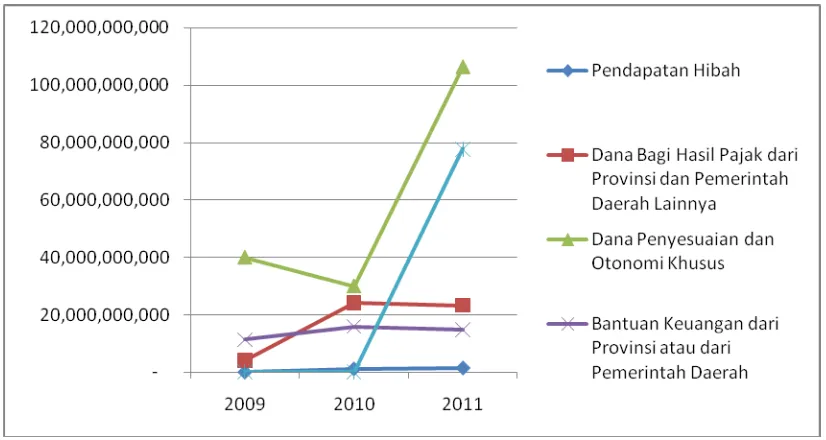

6.2.1.3.Lain-Lain Penerimaan Yang Sah

Penerimaanpendapatan Kabupaten Purbalingga selain dari PAD dan Dana Perimbangan juga

ada dari sektor Lain-Lain Pendapatan Yang Sah. Kabupaten Purbalingga hanya mendaptkan subsidi

pembangunan dari Propinsi Jawa Tengah hanya sampai dengan tahun 2005. Sedangkan penerimaan

yang konsisten adalah sumber penerimaan lainnya. Kondisi Komponen Lain-Lain Pendapatan yang

Sah dapat ditampilkan pada gambar berikut ini:

Tabel 6.4

Lain-Lain Penerimaan Yang Sah Kabupaten Purbalingga Tahun 2009-2011

Uraian Bagian dan Pos 2009 2010 2011

Pendapatan Hibah 82,486,000 1,182,486,000 1,516,454,000

Dana Bagi Hasil Pajak dari Provinsi dan

Pemerintah Daerah Lainnya 4,184,073,000 24,184,073,000 23,301,100,000

Dana Penyesuaian dan Otonomi Khusus 39,992,185,000 30,000,000,000 106,458,239,000

Bantuan Keuangan dari Provinsi atau dari

Pemerintah Daerah 11,334,306,000 15,976,693,000 14,827,461,000

Dana Penyesuaian Tunjangan Pendidikan - - 77,832,788,000

Jumlah 55,593,050,000 71,343,252,000 223,936,042,000

Sumber: DPPKD Kabupaten Purbalingga Tahun 2012

Berdasarkan tabel di atas dapat diketahui bahwa penyumbang pendapatan terbesar dari

Penerimaan Lainnya yang berasal dari Pendapatan Hibah, Dana Bagi Hasil dari Propinsi maupun

Bab 6

| 11

Pemda Lainnya. Kondisi Lain-Lain Penerimaan Yang Sah yang dominan komponen penerimaanlainnya dapat diuraikan pada gambar berikut ini:

Gambar 6.3

Bagan Komponen Penerimaan Lain Kabupaten Purbalingga Tahun 2009-2011

Sektor–sektor penerimaan lainnya dapat semakin berkembang dengan adanya hubungan

kerjasama regional antara Kabupaten Purbalingga dan Kabupaten lain dalam mengelola aset-aset

yang dikelola secara bersama. Pembangunan Jawa Tengah Bagian Selatan semakin meningkat

dengan semakin berkembangnya investasi dari perusahaan asing maupun milik perusda. Hubungan

kerjasama regional yang dilakukan Kabupaten Purbalingga dalam kaitannya Barlingmascakeb yang

melibatkan Kabupaten Banjarnegara, Kabupaten Purbalingga, Kabupaten Banyumas, Kabupaten

Cilacap dan Kabupaten Kebumen memberikan andil dalam pergerakan sektor perekonomian daerah.

6.2.2. Komponen Pengeluaran Belanja

Komponen pengeluaran belanja dalam APBD Kabupaten Purbalingga pada tahun 2007 terdiri

dari belanja langsung dan belanja tidak langsung. Kondisi tersebut akan semakin meningkat dengan

bertambahnya jumlah pegawai dan pembangunan gedung aparatur, serta belanja barang dan jasa.

Keberadaan belanja tak terduga patut untuk dipertahankan untuk mengantisipasi peningkatan

belanja dapat dianggarkan dari pos tersebut. Besarnya nominal belanja tidak langsung pada tahun

2007-2008 naik sebesar Rp. 79.000.230.351. Sedangkan belanja langsung mengalami peningkatan

sebesar Rp. 72.022.212.523. Kondisi keuangan pengeluaran belanja Kabupaten Purbalingga pada

Bab 6

| 12

Tabel 6.5

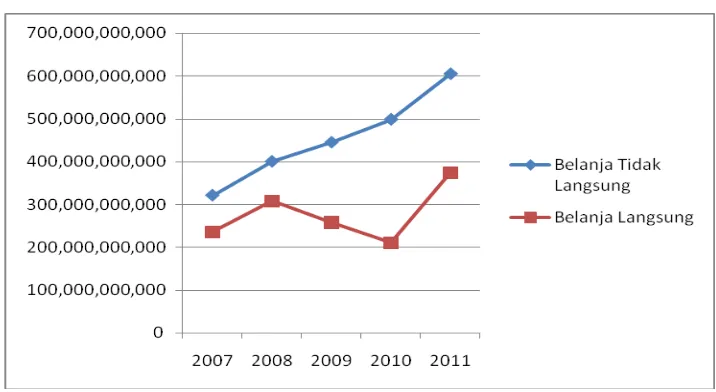

Belanja Kabupaten Purbalingga Tahun 2007-2011

Uraian Bagian dan

Pos 2007 2008 2009 2010 2011

Belanja Tidak

Langsung 321,042,233,443 400,042,563,794 444,735,715,000

498,228,835,000

604,639,102,000

Belanja Langsung 235,709,696,821 307,731,909,344 257,969,163,000

210,193,992,000

374,008,902,000

Sumber: DPPKD Kabupaten Purbalingga Tahun 2012

Berdasarkan tabel di atas dapat diketahui komponen belanja terbesar berasal dari belanja

pelayanan publik sebesar 62 %. Hal tersebut menjadi kebijakan pemerintah Kabupaten Purbalingga

untuk menyediakan fasilitas dan utilitas pendukung kegiatan masyarakat dan kemampuan kinerja

pegawai. Kondisi pertumbuhan belanja daerah Kabupaten Purbalingga dapat dilihat pada gambar

berikut ini:

Gambar 6.4

Bagan Belanja Daerah Kabupaten Purbalingga Tahun 2007-2011

6.2.3. Komponen Pembiayaan

Komponen Pembiayaan (Financing) merupakan komponen yang baru dalam Sistem Keuangan Daerah. Istilah Pembiayaan berbeda dengan Pendanaan (Funding). Pendanaan diartikan sebagai dana atau uang dan digunakan sebagai kata umum, sedangkan Pembiayaan diartikan sebagai

penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali.

Bab 6

| 13

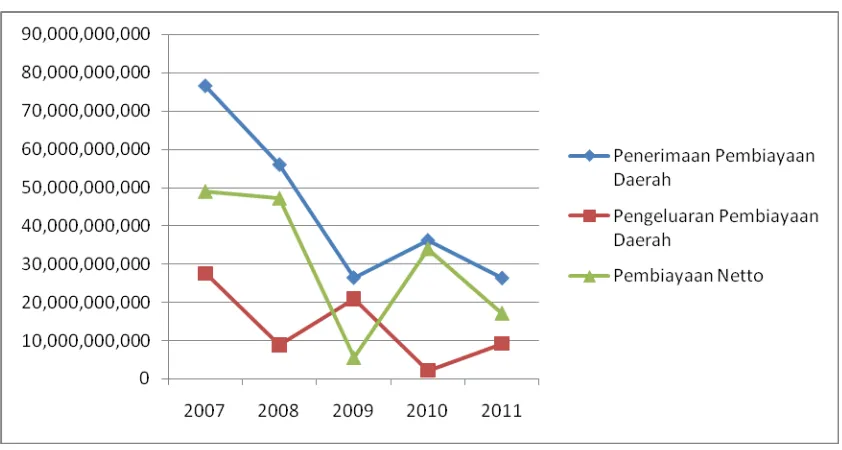

Tabel 6.6

Pembiayaan Kabupaten Purbalingga Tahun 2007-2011

No Pembiayaan Daerah

I . Penerimaan Pembiayaan Daerah 2007 2008 2009 2010 2011

Sisa Lebih Perhitungan Anggaran Tahun Lalu 72,018,091,000 36,486,012,000 18,000,000,000 35,885,670,000 18,399,450,000 Pencairan Dana Cadangan - 15,000,000,000

Penerimaan Pinjaman 2,223,000,000 2,223,000,000 4,000,000,000 - 3,750,000,000 Penerimaan Kembali Pemberian Pinjaman 2,223,000,000 2,223,000,000 4,457,027,000 299,000,000 4,207,027,000 Jumlah 76,464,091,000 55,932,012,000 26,457,027,000 36,184,670,000 26,356,477,000 II. Pengeluaran Pembiayaan Daerah

Pembentukan Dana Cadangan 15,000,000,000 0 - - -Penyertaan Modal (Investasi) Pemerintah Daerah 6,242,000,000 2,400,000,000 3,000,000,000 2,014,000,000 1,073,000,000 Pembayaran Pokok Utang 2,444,591,000 2,444,591,000 13,911,636,000 172,591,000 4,371,041,000 Pemberian Pinjaman Daerah 3,833,000,000 3,933,000,000 4,000,000,000 - 3,750,000,000 Jumlah 27,519,591,000 8,777,591,000 20,911,636,000 2,186,591,000 9,194,041,000 III. Pembiayaan Netto 48,944,500,000 47,154,421,000 5,545,391,000 33,998,079,000 17,162,436,000

Tahun Anggaran

Sumber: DPPKD Kabupaten Purbalingga Tahun 2012

Berdasarkan tabel tersebut dapat diketahui sub komponen pembiayaan yang terbesar

berasal dari pos penggunaan SILPA, sedangkan pengeluaran pembiayaan yang terbesar berasal dari

pos Pembentukan Dana Cadangan. Kondisi Pembiayaan Daerah Kabupaten Purbalingga dapat

ditampilkan pada gambar berikut ini:

Gambar 6.5

Bagan Pembiayaan Daerah Kabupaten Purbalingga Tahun 2007-2011

6.2.4. Komponen Tabungan Masyarakat

Tabungan masyarakat/public saving merupakan pendapatan yang terdiri dari (PAD, dari hasil

pembagian pajak/bukan pajak, Dana alokasi khusus dan dana alokasi umum) dikurangi dengan

Bab 6

| 14

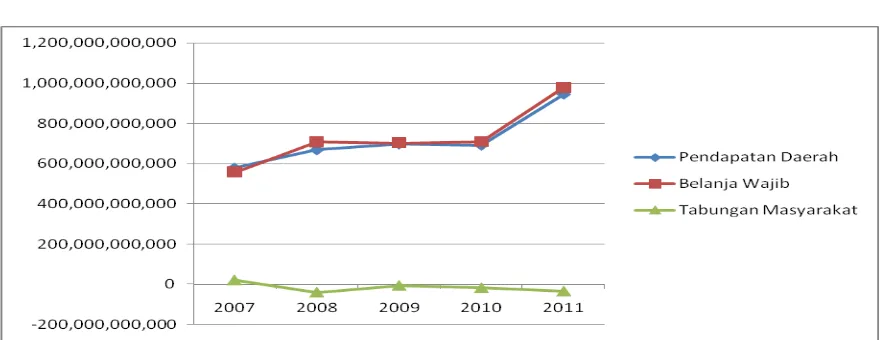

BesarnyaTabungan masyarakat Kabupaten Purbalingga tahun 2007 sampai dengan 2008 diuraikanpada tabel berikut:

Tabel 6.7

Tabungan Masyarakat Purbalingga Tahun 2007-2011

2007 2008 2009 2010 2011

1 Pendapatan Daerah 579,074,289,000 668,147,968,000 697,159,487,000 691,260,391,000 944,649,925,000 2 Belanja Wajib 556,752,030,264 707,774,473,138 702,704,878,000 708,422,827,000 978,648,004,000 3 Tabungan Masyarakat 22,322,258,736.00 (39,626,505,138.00) (5,545,391,000.00) (17,162,436,000.00) (33,998,079,000.00)

Tahun Anggaran (Rupiah) Uraian Bagian dan Pos

No

Sumber: Hasil Pengolahan Data Tahun 2012

Berdasarkan tabel diatas dapat diketahui bahwa peningkatan pendapatan daerah Kabupaten

Purbalingga sebesar 26 % Sedangkan Belanja Wajib rata-rata yang harus dikeluarkan Pemerintah

Kabupaten Purbalingga selama tahun 2007-2011 sebesar Rp.730.860.442.480 atau sekitar 51 %.

Kondisi tersebut apabila tidak dikendalikan dengan lebih mengoptimalkan potensi-potensi sumber

pendapatan bagi Kabupaten Purbalingga dikuatirkan akan terjadi defisit. Pengoptimalan PAD,

terutama pajak daerah karena dengan banyaknya investor yang berinvestasi dapat dikenai pajak

sesuai dengan besar kecilnya jenis usaha. Selain itu dari retribusi daerah dari kegiatan parkir,

terminal dan pasar. Saat ini yang sedang dikembangkan adalah kawasan segitiga emas dengan

berdirinya pasar segamas, terminal dan pasar hewan. Bagian laba usaha daerah juga patut

diperhitungkan mengingat Kabupaten Purbalingga memiliki kawasan dengan nilai ekonomis yang

tinggi, meliputi : Owabong, Bumi Perkemahan, Taman Buah dan Reptil Park serta kawasan wisata

tradisonal di Desa Karangbanjar Kecamatan Bojongsari. Potensi-potensi tersebut perlu dikelola untuk

meningkatkan PAD karena saat ini Kabupaten Purbalingga masih mendapatkan dana perimbangan

dari pemerintah pusat.

Keterbatasan potensi keuangan daerah menyebabkan ketergantungan daerah terhadap

transfer fiskal dari Pemerintah Pusat menjadi sangat besar. Proporsi Pendapatan Asli Daerah (PAD)

dalam struktur keuangan Pemerintah Kabupaten Purbalingga pada saat ini relatif kecil yaitu sekitar

10 %. Di samping relatif rendahnya porsi PAD dalam struktur APBD Kabupaten, ternyata porsi

belanja pembangunan (belanja langsung) juga jauh lebih kecil dibanding dengan belanja rutin

(belanja tidak langsung). Untuk mengantisipasi ketersediaan dana untuk belanja langsung maka perlu

adanya ketersediaan Tabungan Masyarakat (Publik Saving).

Tabungan masyarakat merupakan suatu bentuk penyimpanan pendanaan yang dikeluarkan

spesifik untuk membangun sarana prasarana yang dapat mendukung kegiatan perekonomian

ataupun peningkatan kesejahteraan masyarakat. Kondisi pertumbuhan tabungan masyarakat tahun

Bab 6

| 15

Gambar 6.6

Bagan Tabungan Masyarakat (Public Savings) Kabupaten Purbalingga Tahun 2007-20111

Berdasarkan gambar di atas dapat diketahui bahwa peningkatan belanja wajib lebih tinggi

dibandingkan pendapatan daerah sehingga pada tahun 2007-2011, masih fluktuatif .

6.3.PROFIL KEUANGAN KABUPATEN PURBALINGGA

Bertambahnya kebutuhan belanja pemerintah daerah dari waktu ke waktu dan

terbatasnya kemampuan anggaran Pemerintah Daerah, serta adanya ketergantungan daerah

terhadap transfer fiskal dari Pemerintah Pusat menuntut adanya upaya untuk meningkatkan

penerimaan daerah terutama yang bersumber dari Pendapatan Asli Daerah (PAD). Upaya

peningkatan penerimaan PAD dilakukan melalui intensifikasi dan ekstensifikasi. Intensifikasi

dimaksudkan untuk meningkatkan penerimaan pendapatan dari sumber-sumber PAD yang sudah

ada, sedang ekstensifikasi merupakan upaya untuk mendapatkan sumber PAD yang baru. Agar tidak

bersifat kontra produktif bagi perekonomian rakyat, maka upaya intensifikasi maupun ekstensifikasi

tersebut sejauh mungkin dilakukan tanpa membebani rakyat atau berakibat pada ekonomi biaya

tinggi.

6.4.PERMASALAHAN DAN ANALISA KEUANGAN

6.4.1. Kondisi Keuangan Pemerintah Kabupaten Purbalingga

Belanja Daerah Kabupaten Purbalingga disediakan untuk membiayai kegiatan-kegiatan

penyelenggaraan pemerintahan, pelayanan publik, serta membiayai berbagai kegiatan dan

peningkatan sarana dan prasarana dalam rangka peningkatan kesejahteraan masyarakat. Pada

tahun-tahun sebelumnya komponen belanja yang terbesar adalah untuk membiayai belanja pegawai.

Bab 6

| 16

dalam struktur keuangan Kabupaten Purbalingga dengan proporsi sebesar 77 persen sedang proporsiPAD hanya sekitar 10 persen. Hal tersebut menunjukkan ketergantungan Pemerintah Kabupaten

Purbalingga terhadap transfer dana dari Pemerintah Pusat masih sangat tinggi.

Ketidakseimbangan proporsi antara belanja pegawai dengan belanja barang, jasa dan

belanja pemeliharaan serta antara belanja tidak langsung dengan belanja langsung yang digunakan

untuk membiayai kegiatan pembangunan menunjukkan bahwa di satu sisi kebutuhan belanja

Pemerintah Daerah untuk belanja pegawai sangat besar, sementara penerimaan Pemerintah Daerah

relatif kecil. Di sisi lain, kebutuhan belanja Pemerintah Daerah Kabupaten Purbalingga dari waktu ke

waktu menunjukkan kecenderungan untuk terus naik seiring dengan bertambahnya kegiatan dan

tuntutan kebutuhan pelayanan publik.

Transfer fiskal dari Pemerintah Pusat untuk beberapa tahun mendatang dimungkinkan

tidak mengalami peningkatan yang cukup berarti mengingat keterbatasan kemampuan keuangan

Pemerintah Pusat khususnya dari penerimaan dalam negeri dalam kondisi perekonomian nasional

yang masih belum sepenuhnya membaik serta besarnya beban hutang negara. Di samping itu alokasi

DAU dilakukan dengan menggunakan formula pasti yang dihitung berdasarkan variabel-variabel

tertentu sehingga proporsi penerimaan dimungkinkan tidak banyak mengalami perubahan.

Sedangkan transfer yang bersifat specific grant baik dari Pemerintah Pusat maupun dari Pemerintah

Propinsi yang berupa DAK, Bantuan Pembangunan untuk Kabupaten Purbalingga dari Pemerintah

Propinsi Jawa Tengah (bantuan eks 2P.0.A), kemudian subsidi kepada Kabupaten Purbalingga dari

Pemerintah Propinsi (IN-GUB), maupun program-program lainnya tidaklah terlalu besar dibandingkan

dengan besarnya kebutuhan pembangunan daerah, di samping itu juga tidak adanya kepastian untuk

mendapatkannya.

6.4.2. Proyeksi Kemampuan Keuangan Kabupaten Purbalingga 6.4.2.1.Proyeksi Penerimaan dan Belanja

Besarnya proyeksi penerimaan dan belanja dapat diketahui dari besarnya nilai pertumbuhan

dari penerimaaan dan belanja Kabupaten Purbalingga pada tahun Tahun 2009-2011. Peningkatan penerimaan Kabupaten Purbalingga dari komponen pendapatan asli daerah (PAD) mengalami

pertumbuhan sebesar 35 %. Sedangkan dana perimbangan mengalami pertumbuhan sebesar 14 %.

Bagian Lain-Lain Penerimaan Yang Sah mengalami pertumbuhan sebesar 214 %. Besaran nilai

pertumbuhan per komponen penerimaan dan pembelanjaan dapat ditampilkan pada tabel berikut

Bab 6

| 17

Tabel 6.8

Pertumbuhan Penerimaan dan Pembelanjaan Kabupaten Purbalingga

No Uraian Bagian dan Pos 2009 Tahun Anggaran Proyeksi

2010 2011

2 Bagian Dana Perimbangan 121,700,648,000

III. Tabungan Masyarakat (467,077,937,000)

(17,162,436,000)

(33,998,079,000) 0.98

Sumber: Hasil Perhitungan Tahun 2012

Penerimaan APBD Kabupaten Purbalingga lainnya yaitu berasal SILPA saat ini tidak tersedia.

Bagian lain yang bernilai besar bagi pendapatan Kabupaten Purbalingga adalah Lain-lain Penerimaan

yang sah memberikan kontribusi sebesar 74%. Besaran nilai yang diberikan bagian lain-lain

penerimaan yang sah masih di bawah pendapatan asli daerah (PAD) Kabupaten Purbalingga, namun

hal tersebut berubah pada tahun 2011 terjadi peningkatan yang cukup signifikan dari komponen

lain-lain penerimaan yang sah.

Untuk mengetahui kondisi pertumbuhan penerimaan dan pembelanjaan daerah

Bab 6

| 18

Tabel 6.9

Proyeksi Pertumbuhan Penerimaan dan Pembelanjaan Daerah Kabupaten Purbalingga Tahun 2012-2016

Uraian Bagian

Perimbangan 121,700,648,000

Pendapatan 235,626,941,000

Belanja Wajib 702,704,878,000

Bab 6

| 19

Dari hasil Pertumbuhan Penerimaan dan Pembelanjaan Daerah Kabupaten PurbalinggaTahun 2012-2016 dapat diketahui pertumbuhan pendapatan daerah, pertumbuhan belanja wajib,

pertumbuhan tabungan masyarakat yang dapat disediakan oleh Pemerintah Daerah Kabupaten

Purbalingga. Sedangkan proyeksi belanja bidang cipta karya dapat ditampilkan pada tabel berikut:

Tabel 6.10

Proyeksi Belanja Bidang Cipta Karya Kabupaten Purbalingga Tahun 2012-2016

Tahun Publik Saving Asumsi Belanja Cipta Karya

Belanja Bidang Cipta Karya

2012 67,348,794,524 2.5 1,683,719,863

2013 133,415,188,658 2.5 3,335,379,716

2014 264,289,994,952 2.5 6,607,249,874

2015 523,547,597,047 2.5 13,088,689,926

2016 1,037,126,231,070 2.5 25,928,155,777

Sumber: Hasil Perhitungan Tahun 2012

6.5.ANALISA TINGKAT KETERSEDIAAN DANA 6.5.1. Analisa Kemampuan Keuangan Daerah

Salah satu faktor yang sangat menentukan tingkat penerimaan PAD adalah intensitas

pemungutan pajak dan retribusi daerah yang sangat ditentukan oleh daya pungut institusi yang

berkompeten dalam pemungutan pajak dan retribusi daerah serta dukungan perangkat hukum yang

mendasari pemungutan pajak dan retribusi daerah. Daya pungut institusi yang berkompeten sangat

berkaitan dengan kualitas sumberdaya manusia pemungut serta sistem dan mekanisme pemungutan

yang terkait dengan struktur dan tata kerja institusi. Sedang dukungan perangkat hukum terutama

terkait dengan jumlah dan jenis pungutan, obyek dan subyek pungutan, serta besarnya tarip pajak

dan retribusi. Upaya intensifikasi melalui peningkatan intensitas pemungutan pajak dan retribusi

daerahnya antara lain melalui :

1. Peningkatan kualitas sumberdaya manusia yang terkait dengan pemungutan pajak dan

retribusi daerah.

2. Pembenahan terhadap sistem dan mekanisme pemungutan antara lain melalui penataan

kelembagaan.

3. Pembenahan terhadap perangkat hukum yang menjadi dasar pemungutan pajak dan

retribusi daerah.

Pembenahan terhadap perangkat hukum yang menjadi dasar pemungutan pajak dan

retribusi antara lain melalui revisi terhadap Peraturan Daerah (Perda) tentang pajak dan retribusi

Bab 6

| 20

atau retribusi maupun yang berkaitan dengan tarif dalam waktu tertentu juga perlu direvisi. Besarantarif pajak dan retribusi idealnya terus dilakukan penyesuaian seiring dengan laju inflasi.

Upaya ekstensifikasi penerimaan PAD dilakukan melalui penggalian sumber-sumber PAD

yang baru, antara lain melalui penerbitan Perda bagi beberapa potensi pajak dan retribusi yang

belum ada landasan hukum pemungutannya. Meskipun demikian, penerbitan Perda baru tentang

pajak dan retribusi daerah harus diperhitungkan sedemikian rupa agar tidak terlalu membebani dan

menghambat perekonomian rakyat karena akan bersifat kontraproduktif. Berdasarkan

pertimbangan tersebut, maka upaya ekstensifikasi terutama akan dilakukan melalui penggalian

penerimaan PAD yang tidak langsung membebani masyarakat antara lain melalui pengembangan

potensi obyek wisata, meliputi: Kawasan Gua Lawa Kecamatan Karangreja, Kawasan Wisata

Owabong dan Desa Wisata Beji dan Karangbanjar di Kecamatan Bojongsari.

Sumber penerimaan PAD yang lain adalah laba Badan Usaha Milik Daerah (BUMD) dan

penerimaan daerah lainnya. Dalam rangka peningkatan penerimaan PAD akan terus dilakukan

berbagai upaya dalam rangka peningkatan kapasitas dan kinerja BUMD agar semakin sehat, efisien,

dan produktif. Di samping itu, beberapa Unit Pelaksana Teknis (UPT) Dinas yang potensial

menghasilkan PAD juga harus terus ditingkatkan kinerjanya antara lain melalui peningkatan kapasitas

dan kualitas prasarana dan sarana serta pembinaan sumberdaya manusia pengelolanya.

Di samping optimalisasi pendayagunaan potensi PAD, upaya yang paling tepat dalam rangka

meningkatkan penerimaan PAD adalah melalui pembangunan ekonomi dengan terus mendorong

pertumbuhan ekonomi yang ramah tenaga kerja dan berbasis perekonomian rakyat.

Berkembangnya perekonomian masyarakat dan meningkatnya pendapatan per kapita masyarakat

yang notabene merupakan subyek pajak dan retribusi dengan sendirinya akan meningkatkan potensi

penerimaan PAD akibat meningkatnya kemampuan membayar (ability to pay) segala pungutan yang

dibebankan kepada masyarakat oleh pemerintah.

Penerimaan Kabupaten Purbalingga pada kurun waktu 5 (lima) tahun mendatang

diproyeksikan mengalami peningkatan sekitar 5 (lima) persen sampai dengan 10 persen per tahun.

Hal ini dimungkinkan karena adanya berbagai upaya intensifikasi dan ekstensifikasi sumber-sumber

PAD serta adanya kemungkinan kenaikan transfer fiskal dari Pemerintah Pusat baik yang berupa

block grant maupun yang berupa specific grant meskipun dalam jumlah yang tidak terlalu sigificant.

6.6.RENCANA PEMBIAYAAN PROGRAM

6.6.1. Rencana Pembiayaan

Sumber-sumber pembiayaan pembangunan di Kabupaten Purbalingga didukung oleh

banyak sumber baik dari Pemerintah Pusat, Provinsi Jawa Jengah dan Pemerintah Kabupaten

Bab 6

| 21

perekonomian dan pembangunan. Dukungan Pemerintah Pusat dan Provinsi masih sangatdibutuhkan terutama program/ kegiatan strategis pada peningkatan kesejahteraan masyarakat

miskin dan bantuan teknis (Bantek) serta bimbingan teknis (Bintek). Diharapkan dengan dukungan

ini, pembangunan di Kabupaten Purbalingga menjadi terpacu dan mampu meningkatkan

masyarakatnya menjadi lebih baik dan lebih sejahtera.

6.7.PETUNJUK UMUM RENCANA PENINGKATAN PENDAPATAN

Rencana tindak penguatan pendapatan adalah serangkaian kegiatan yang mencakup kegiatan

analisis sumber-sumber pendapatan daerah sebagai salah satu sumber pendanaan

infrastruktur di Kabupaten Purbalingga. Kegiatan ini dilakukan dengan mempertimbangkan faktor

internal dan eksternal. Faktor-faktor internal merupakan faktor yang berpengaruh dan bera da di

dalam ken da li m an a jem en. Se dan gka n f akto r eksterna l merupakan faktor yang

berpengaruh, namun berada di luar kendali manajemen. Dimana faktor eksternal bersifat

unccertainty.

Tujuan dan pengembangan Rencana Tindak Peningkatan Pendapatan daerah adalah

meningkatnya pendapatan, khususnya pendapatan Kabupaten Purbalingga, dalam upaya mencukupi

kebutuhan pembiayaan program investasi pembangunan infrastruktur di Kabupaten Purbalingga

termasuk dalam mendanai operasi dan pemeliharaan infrastruktur yang ada.

Peningkatan Pendapatan Pemerintah Kabupaten Purbalingga dilakukan antara lain melalui

optimalisasi sumber pendapatan asli daerah (PAD) yang berasal dan retribusi dan pajak, termasuk

di dalamnya peningkatan fungsi dan peran kelembagaan yang terkait.

6.8.PENINGKATAN KEMAMPUAN PENDANAAN

Peningkatan kemampuan pendanaan RPIJM Bidang Cipta Karya Kabupaten Purbalingga

Tahun 2013– 2017 dengan mengoptimalkan pendapatan APBD Kabupaten Purbalingga yang telah

ada dan didukung oleh semua komponen masyarakat. Partisipasi masyarakat/ swasta, transparansi

dalam perencanaan dan akuntabilitas anggaran serta disiplin anggaran sangat dibutuhkan sehingga

pembangunan menjadi lebih efisien dan efektif. Diharapkan dengan keterlibatan semua komponen

masyarakat dan dukungan dalam pembiayaan akan meningkatkan kemampuan pendanaan

Bab 6

| 22

6.9.PENINGKATAN KAPASITAS PEMBIAYAAN

Peningkatan kapasitas pembiayaan RPIJM Bidang Cipta Karya, Pemerintah Kabupaten

Purbalingga diupayakan untuk mencari alternatif sumber-sumber pembiayaan yang dapat digunakan

untuk menutup anggaran defisit. Alternatif sumber pembiayaan antara lain dari Sisa Lebih

Pembiayaan Anggaran Tahun Lalu (SiLPA) tahun sebelumnya, penerimaan dana cadangan,

penerimaan pinjaman dan obligasi, hasil penjualan kekayaan sumber daya daerah yang dipisahkan