BAB II

TINJAUAN PUSTAKA

2.1. Struktur Modal

Menurut Sartono (2010:225) “struktur modal adalah merupakan perimbangan jumlah utang jangka pendek yang bersifat permanen, utang jangka panjang, saham preferen dan saham biasa.”

Menurut Sudana (2011:143) “struktur modal (capital structure) berkaitan dengan pembelanjaan jangka panjang suatu perusahaan yang diukur dengan perbandingan utang jangka panjang dengan modal sendiri.”

“Struktur modal sangat penting bagi perusahaan karena menyangkut kebijakan penggunaan sumber dana yang paling menguntungkan. Dalam mendanai kebutuhan pendanaan perusahaan dapat menggunakan modal sendiri dan modal asing atau utang” (Dwi, 2010:1).

Menurut Martono dan Agus (2001:239) “struktur modal (capital structure) adalah perbandingan atau imbangan pendanaan jangka panjang perusahaan yang ditujukan oleh perbandingan hutang jangka panjang terhadap modal sendiri.”

meminimalkan biaya penggunaan modal keseluruhan atau biaya modal rata-rata, sehingga memaksimalkan nilai perusahaan (Martono dan Agus, 2001:239).

Menurut Sundjaja dan Inge (2003:266) “pengaruh dan struktur modal merupakan konsep yang berhubungan erat dikaitkan dengan biaya modal dan pengambilan keputusan penganggaran modal.”

Perubahan dalam pengaruh menghasilkan perubahan dalam tingkat pengembalian dan resiko. Umumnya, peningkatan pengaruh menghasilkan peningkatan tingkat pengembalian dan resiko, sebaliknya penurunan pengaruh menghasilkan penurunan tingkat pengembalian dan resiko. Besarnya pengaruh dalam struktur modal dan kombinasi dari hutang jangka panjang dan ekuitas yang dipertahankan oleh perusahaan dan dapat mempengaruhi nilai pengembalian dan resiko secara signifikan (Sundjaja dan Inge, 2003:266).

Menurut Horne dan Wachowicz (2007:237) “Pendekatan tradisional untuk struktur dan penilaian modal berasumsi bahwa terdapat struktur modal optimal (optimal capital structure) dan bahwa pihak manajemen dapat meningkatkan nilai total perusahaan melalui penggunaan leverage

keuangan secara hati-hati.”

Menurut Sjahrial (2009:179) “struktur modal merupakan perimbangan antara pengguna modal pinjaman yang terdiri dari: utang jangka pendek yang bersifat permanen, utang jangka panjang dengan modal sendiri yang terdiri dari: saham preferen dan saham biasa.”

Menurut Brigham dan Houston (2001:6) empat faktor yang mempengaruhi keputusan struktur modal, yaitu:

a. Risiko bisnis

b. Posisi pajak perusahaan

Alasan utama menggunakan utang adalah karena biaya bunga dapat dikurangkan dalam perhitungan pajak, sehingga menurunkan biaya utang yang sesungguhnya.

c. Fleksibilitas keuangan

Kemampuan untuk menambah modal dengan persyaratan yang wajar dalam keadaan yang memburuk. Para manajer dana perusahaan mengetahui bahwa penyedia modal yang mantap diperlukan untuk operasi yang stabil, yang merupakan faktor yang sangat menentukan keberhasilan jangka panjang.

d. Konservatisme atau agresivitas manajemen

Sebagian manajemen lebih agresif dari yang lain, sehingga sebagian perusahaan lebih cenderung menggunakan utang untuk meningkatkan laba. Faktor ini tidak mempengaruhi struktur modal yang optimal atau yang memaksimalkan nilai, tetapi akan mempengaruhi struktur modal yang ditargetkan yang ditetapkan manajer.

2.2. Teori Struktur Modal

“Teori struktur modal berkenaan dengan bagaimana modal dialokasikan dalam aktivitas investasi rill perusahaan, dengan cara menentukan struktur modal antara modal utang dan modal sendiri” (Harmono, 2011:137).

2.2.1. Teori MM

Menurut (Sartono, 2010:230) Selama ini teori struktur modal didasarkan atas perilaku investor dan bukannya studi formal secara matematis. Franco Modogliani dan Merton Miller (MM) memperkenalkan model teori struktur modal secara sistematis, scientific dan atas dasr penelitian yang terus-menerus. Perlu diperhatikan bahwa MM memperkenalkan teori struktur modal dengan beberapa asumsi sebagai berikut: a. Risiko bisnis perusahaan dapat diukur dengan standar

deviasi laba sebelum bunga dan pajak dan perusahaan yang memiliki risiko bisnis sama dikatakan berada dalam klas yang sama.

c. Saham dan obligasi diperdagangkan dalam pasar modal yang sempurna atau perfect capital market.

2.2.2. Agency Theory

Hal yang berhubungan dekat dengan biaya kebangkrutan dalam hal dampaknya atas struktur modal dan nilai modal adalah biaya agensi (agency costs). Pihak manajemen dapat dianggap sebagai agen dari para pemilik perusahaan, yaitu para pemegang saham. Para pemegang saham ini, dengan harapan bahwa agen akan bertindak demi kepentingan pemegang saham, akan mendelegasikan otoritas pengambilan keputusan ke pihak manajemen. Agar pihak manajemen dapat membuat keputusan yang optimal atas nama para pemegang saham, merupakan hal yang penting agar pihak manajemen tidak hanya mendapat insentif yang tepat, tetapi mereka akan diawasi juga. Pengawasan dapat dilakukan melalui berbagai metode seperti peningkatan agen, audit laporan keuangan, dan secaraa eksplisit membatasi keputusan pihak manajemen (Horne dan Wachowicz, 2007:243-244).

Menurut Horne dan Wachowicz (2005:244) “Jensen dan Meckling telah mengembangkan teori yang bagus yaitu teori biaya agensi. Di antaranya mereka menunjukkan bahwa, siapapun yang mengeluarkan biaya pengawasan, biaya tersebut pada akhirnya ditanggung oleh para pemegang saham.”

Menurut Dwi (2010:53) “biaya keagenan adalah biaya yang timbul karena perusahaan menggunakan hutang dan melibatkan hubungan antara pemilik perusahaan dan kreditur.”

2.2.3. Signaling Theory

Teori ini disusun berdasarkan asumsi adanya asymmetric information antara manajer dan pemegang saham. Karena adanya asymmetric information maka manajer berusaha memberi signal (sinyal) kepada investor. Sinyal tersebut haruslah berupa sesuatu yang dapat dipercaya dan tidak mudah ditiru atau mahal untuk menirunya. Dalam kebijakan struktur modal, sinyak yang diberikan adalah berupa dipakainya porsi hutang yang lebih besar di perusahaan. Hanya perusahaan yang benar-benar kuat yang berani menanggung resiko mengalami kesulitan keuangan ketika porsi hutang perusahaan relatif tinggi. Maka porsi hutang yang tinggi dipakai manajer sebagai sinyal bahwa perusahaan memiliki kinerja yang handal (Arifin, 2005:81). Menurut Sundjaja dan Inge (2003:302) “Signal adalah suatu tindakan keuangan yang diambil oleh manajemen yang mencerminkan pendapatnya terhadap nilai saham perusahaan.”

2.2.4. Teori Trade-Off

Menurut Brealey, dkk (2006:18) “Ini disebut teori trade-off

struktur modal optimal. Teori ini menyatakan bahwa manajer akan berusaha meningkatkan tingkat utang sampai pada satu titik dimana nilai perlindungan pajak bunga tambahan benar-benar terimbangi oleh tambahan biaya masalah keuangan.”

Model ini dikembangkan oleh Baxter (1967), Kraus dan Lizenberger (1973) dan Karno (2002), yang mencoba menguji pendapat MM dengan menghubungkan asumsi-asumsi MM dengan biaya kebangkrutan (financial distress cost) yang mana hal itu dapat meningkat sebanding dengan

leverage yang digunakan. Jadi disebut model trade-off

2.2.5. Teori Pecking Order

Teori pecking order memberikan dua aturan bagi dunia praktik, yaitu (sudana, 2011:154):

a. Mengunakan pendanaan internal

Manajer tidak dapat menggunakan pengetahuan khusus tentang perusahaan untuk menentukan jika utang yang kurang beresiko mengalami mispriced (terjadi perbedaan harga pasar dengan harga teoritis) karena harga utang ditentukan semata-mata oleh suku bunga pasar.

b. Menerbitkan sekuritas yang resikonya kecil

Walaupun investor khawatir salah menentukan harga utang dan saham, kekhawatiran investor lebih besar dalam menentukan harga saham.

Ada teori alternatif yang dapat menjelaskan mengapa perusahaan yang menguntungkan meminjam jumlah uang yang lebih sedikit. Teori ini berdasarkan asumsi asimetris, manajer tahu lebih banyak dari pada investor luar tentang profitabilitas dan prospek perusahaan. Observasi ini mencetuskan teori pecking order struktur modal. Teori ini berbunyi sebagai berikut (Brealey, dkk, 2006:25):

a. Perusahaan menyukai pendanaan internal, karena dana ini terkumpul tanpa mengirimkan sinyal sebaliknya yang dapat menurunkan harga saham.

b. Jika dana eksternal dibutuhkan, perusahaan menerbitkan utang lebih dahulu dan hanya menerbitkan ekuitas sebagai pilihan terakhir. Pecking order ini muncul karena penerbitan uang tidak terlalu diterjemahkan sebagai petanda buruk oleh investor bila dibandingkan dengan penerbitan ekuitas.

2.3. Faktor –faktor yang Mempengaruhi Struktur Modal 2.3.1. Profitabilitas

berkenaan dengan besarnya komposisi utang perusahaan (Harmono, 2011:110-111).

Tujuan akhir yang ingin dicapai suatu perusahaan yang terpenting adalah memperoleh laba atau keuntungan yang maksimal. Dengan memperoleh laba yang maksimal seperti yang ditargetkan, perusahaan dapat berbuat banyak bagi kesejahteraan pemilik, karyawan, serta meningkatkan mutu produk dan melakukan investasi baru (Kasmir, 2008:196). Menurut Sartono (2010:122) “profitabilitas adalah kemampuan perusahaan memperoleh laba dengan hubungannya dengan penjualan, total aktiva, maupun modal sendiri.”

Menurut Warsono (2003:37) “profitabilitas merupakan hasil bersih dari sejumlah kebijakan dan keputusan perusahaan.”

Menurut Kasmir (2010:115) “rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan.”

2.3.2. Likuiditas

Fred Weston, menyebutkan bahwa rasio likuiditas (liquidity ratio) merupakan rasio yang menggambarkan kemampuan perusahaan memenuhi kewajiban (utang) jangka pendek. Artinya apabila perusahaan ditagih, maka akan mampu untuk memenuhi utang (membayar) tersebut terutama utang yang sudah jatuh tempo (kasmir, 2010:110).

Menurut Harmono (2011:106) “konsep likuiditas dapat diartikan sebagai kemampuan perusahaan dalam melunasi sejumlah utang jangka pendek, umumnya kurang dari satu tahun.”

perusahaan dalam memenuhi kewajiban-kewajiban jangka pendeknya yang harus dipenuhi.”

Menurut Halim (1999:53) rasio likuiditas adalah “rasio ini mengukur kemampuan perusahaan untuk memenuhi kewajiban-kewajiban dengan segera.”

2.3.3. Modal Kerja

Menurut Halim (1999:85) “ modal kerja adalah aktiva-aktiva jangka pendek yang digunakan untuk kepentingan sehari-hari pada suatu perusahaan.”

Menurut Dwi (2010:111) “modal kerja atau working capital

merupakan suatu aktiva lancar yang digunakan dalam operasi perusahaan, yang memerlukan pengelolaan dengan baik oleh manajer perusahaan.”

Dalam operasinya, perusahaan selalu membutuhkan dana harian misalnya untuk membeli bahan mentah, membayar gaji karyawan, membayar rekening listrik, membayar biaya transportasi, membayar hutang dan sebagainya. Dana yang dialokasikan tersebut diharapkan akan diterima kembali dari hasil penjualan produk yang dihasilkan dalam waktu yang tidak lama (kurang dari 1 tahun). Uang yang diterima tersebut dipergunakan lagi untuk kegiatan operasi perusahaan selanjutnya, dan seterusnya dana tersebut berputar selama perusahaan masih beroperasi. Dana yang dipergunakan untuk membiayai kegiatan operasi perusahaan sehari-hari disebut modal kerja (working capital (Martono dan Agus, 2001:71).

untuk menyelenggarakan kegiatan sehari-hari yang selalu berputar dalam suatu periode tertentu.”

Setiap perusahaan selalu memerlukan modal kerja yang akan digunakan untuk membiayai aktifitas perusahaan sehari-hari misalnya untuk membeli bahan baku, membayar gaji pegawai, membayar upah tenaga kerja langsung, membayar utang dan lain sebagainya. Kekurangan uang tunai (kas) akan memyebabkan perusahaan tidak mampu membayar kewajiban jangka pendek, sedangkan kekurangan persediaan akan memyebabkan perusahaan tidak dapat memproleh keuntungan karena calon pembeli tidak jadi membeli produk perusahaan. Manajemen modal kerja adalah kegiatan yang mencakup semua fungsi manajemen atas akitiva lancar dan kewajiban jangka pendek perusahaan (Syahyunan, 2004:36).

Menurut Djarwanto (2004:87-88) terdapat dua defenisi modal kerja yang lazim dipergunakan, yakni:

a. Modal kerja adalah kelebihan aktiva lancar terdap utang jangka pendek. Kelebihan ini disebut modal kerja bersih (net working capital). Kelebihan ini merupakan jumlah aktiva lancar yang berasal dari utang jangka panjang dan modal sendiri.

b. Modal kerja adalah jumlah dari aktiva lancar. Jumlah ini merupakan modal kerja bruto (gross working capital)

Menurut Gitosudarmo dan Basri (2002:33-35) terdapat beberapa konsep modal kerja yaitu:

a. Konsep kuantitatif

Dalam konsep kuantitatif pengertian modal kerja adalah sejumlah dana yang tertanam dalam aktiva lancar yang berupa kas, piutang-piutang, persediaan, persekot biaya.

b. Konsep kualitatif

Dalam konsep kualitatif pengertian modal kerja dikaitkan dengan besarnya hutang lancar atau hutang yang harus dibayar segera dalam jangka pendek.

c. Konsep fungsional

2.4. Penelitian Terdahulu

Penelitian yang berhubungan dengan struktur modal yang telah dilakukan oleh para peneliti sebelumnya, sehingga beberapa poin penting dari hasil penelitian sebelumnya dapat dijadikan dasar dalam penelitian ini. Berikut ini akan diuraikan beberapa penelitian mengenai struktur modal.

Penelitian Hafitz (2012) mengenai pengaruh firm size, growth opportunity, liquidity, dan profitability terhadap struktur modal perusahaan otomotif yang terdaftar di BEI. Dengan hasil penelitian adalah secara simultan pengaruh firm size, growth opportunity, liquidity, dan profitability

berpengaruh signifikan terhadap struktur modal. Secara parsial liquidity dan

profitability berpengaruh signifikan terhadap struktur modal.

Penelitian yang dilakukan Mavis (2012) mengenai analisis pengaruh pertumbuhan perusahaan, kebijakan deviden, profitabilitas, risiko bisnis dan

free cash flow terhadap struktur modal pada perusahaan manufaktur yang terdaftar di BEI. Hasil penelian adalah secara simultan pengaruh pertumbuhan perusahaan, kebijakan deviden, profitabilitas, risiko bisnis dan

free cash flow tidak berpengaruh signifikan terhadap struktur modal dan secara parsial pertumbuhan perusahaan, kebijakan deviden, profitabilitas, risiko bisnis dan free cash flow tidak berpengaruh signifikan terhadap struktur modal.

serempak (simultan) profitabilitas, pertumbuhan penjualan dan struktur asset berpengaruh signifikan terhadap struktur modal dan secara parsial profitabilitas berpengaruh signifikan negatif terhadap struktur modal, pertumbuhan penjualan tidak berpengaruh signifikan terhadap struktur modal dan struktur asset berpengaruh signifikan positif terhadap struktur modal.

Penelitian yang dilakukan Situmorang (2010) mengenai pengaruh stuktur aktiva, profitabilitas dan ukuran perusahaan terhadap struktur modal pada perusahaan manufaktur yang terdaftar di BEI dengan variabel bebas adalah stuktur aktiva, profitabilitas dan ukuran perusahaan dan variabel terikat adalah struktur modal. Dengan hasil penelitian adalah secara simultan stuktur aktiva, profitabilitas dan ukuran perusahaan memiliki pengaruh yang signifikan terhadap struktur modal dan secara parsial struktur aktiva berpengaruh signifikan terhadap struktur modal, profitabilitas secara parsial tidak berpengaruh secara signifikan terhadap struktur modal dan ukuran perusahaan secara parsial tidak berpengaruh signifikan terhadap struktur modal.

Penelitian Margaretha (2010) dengan judul faktor-faktor yang mempengaruhi struktur modal di BEI. Dari penelitiannya ditemukan bahwa secara parsial variabel size, tangibility, profitability, liquidity, dan growth

berpengaruh terhadap capital structure, non-debt tax shield, age, dan

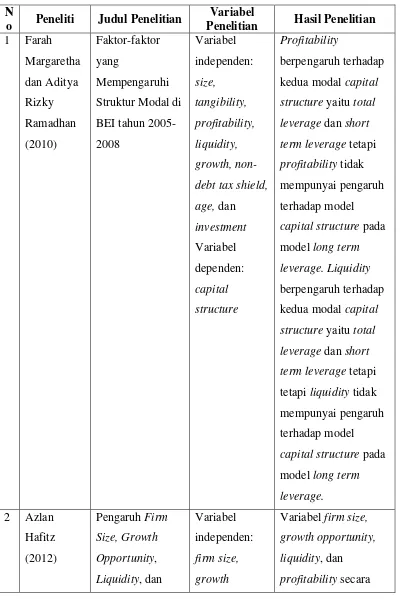

Tabel 2.1 Penelitian Terdahulu N

o Peneliti Judul Penelitian

Variabel

Penelitian Hasil Penelitian 1 Farah Struktur Modal di BEI tahun

2005-debt tax shield,

age, dan kedua modal capital structure yaitu total leverage dan short term leverage tetapi

profitability tidak mempunyai pengaruh terhadap model

capital structure pada model long term leverage. Liquidity

berpengaruh terhadap kedua modal capital structure yaitu total leverage dan short term leverage tetapi tetapi liquidity tidak mempunyai pengaruh terhadap model

capital structure pada model long term leverage.

2 Azlan Hafitz (2012)

Pengaruh Firm Size, Growth

Opportunity,

Liquidity, dan

Variabel independen:

firm size,

growth

Variabel firm size, growth opportunity,

liquidity, dan

Profitability

terhadap Struktur Modal

Perusahaan Otomotif yang terdaftar di BEI tahun 2007-2010

opportunity,

liquidity, dan profitability. struktur modal. Secara parsial liquidity dan

profitability Terdaftar di BEI Tahun 2008-2010

penjualan dan struktur asset berpengaruh signifikan terhadap struktur modal. Secara parsial profitabilitas Risiko Bisnis, dan

Free Cash Flow flow. variabel

Perusahaan

Manufaktur yang terdaftar di BEI 2008-2010 modal dan secara parsial struktur aktiva berpengaruh

signifikan terhadap struktur modal, profitabilitas dan ukuran perusahaan secara parsial tidak berpengaruh signifikan terhadap struktur modal.

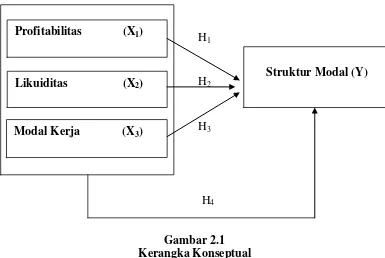

2.5. Kerangka Konseptual

Berdasarkan latar belakang masalah, tinjauan pustaka dan hasil penelitian terdahulu, profitabilitas merupakan kemampuan perusahaan dalam menghasilkan keuntungan atau memperoleh laba. Jika dihubungkan dengan struktur modal, profitabilitas yang juga merupakan tingkat pengembalian yang diperoleh dari ekuitas yang ditanamkan dalam perusahaan memberikan pengaruh terhadap struktur modal perusahaan. Jadi semakin tinggi profitabilitas semakin banyak laba yang ditahan sehingga struktur modal semakin rendah.

Rasio likuiditas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar utang jangka pendek yang telah jatuh tempo. Perusahaan yang dapat segera mengembalikan utang-utangnya akan mendapat kepercayaan dari kreditur untuk menerbitkan utang dalam jumlah yang besar, dengan peningkatan proporsi utang yang lebih besar dari pada modal sendiri menunjukkan DER semakin besar atau sebaliknya.

di masa mendatang sehingga mempengaruhi struktur modal. Berdasarkan hipotesis tersebut maka penulis membuat kerangka konseptual sebagai berikut:

Gambar 2.1 Kerangka Konseptual 2.6. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara atas permasalahan yang dihadapi dan kebenarannya harus dibuktikan melalui hasil penelitian. Adapun hipotesis yang diajukan dalam penelitian ini adalah:

H1 : Profitabilitas berpengaruh signifikan terhadap struktur modal.

H2 : Likuiditas berpengaruh signifikan terhadap struktur modal .

H3 : Modal kerja berpengaruh signifikan terhadap struktur modal.

H4 : Profitabilitas, likuiditas, dan modal kerja berpengaruh signifikan

secara simultan terhadap struktur modal. Likuiditas (X2)

Modal Kerja (X3)

Profitabilitas (X1)

Struktur Modal (Y) H1

H3

H2