i

TELAAH KEBIJAKAN PENGEMBANGAN UMKM DI INDONESIA

DALAM KERANGKA ANALISIS ASUMSI

ii

DAFTAR ISI

HALAMAN JUDUL ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

A. Pendahuluan ... 1

B.Teknik Analisis Asumsi ... 3

C. Perumusan Masalah Pengembangan UKM di Indonesia ... 6

I. Identifikasi Pelaku Kebijakan ... 9

II. Asumsi Pemerintah: Pemberdayaan melalui Lembaga Pembiayaan ... 11

III. Mempertentangkan Asumsi ... 14

IV. Pengelompokkan Asumsi ... 16

V. Sintesis Asumsi ... 20

D.Rekomendasi Kebijakan ... 21

iii DAFTAR TABEL

Tabel 1. Klasifikasi Usaha Mikro, Kecil, dan Menengah di Indonesia ... 6

Tabel 2. Kendala Utama UMKM di Beberapa Negara ... 15

iv DAFTAR GAMBAR

Gambar 1. Proses Analisis Asumsi ... 5

Gambar 2. Kontribusi UKM terhadap PDB, Penyerapan Tenaga Kerja, dan

Total Ekspor di Indonesia 2015 ... 8

Gambar 3. Tahapan Metode Analisis Asumsi ... 8

Gambar 4. Sumber Pembiayaan Pemberdayaan Koperasi dan UKM oleh

Kementerian Koperasi dan UKM 2017 ... 11

Gambar 5. Alokasi Anggaran Kemenkoukm terhadap

Pembiayaan UMKM Tahun 2017 ... 12

Gambar 6. Alokasi Kredit UMKM di Indonesia ... 17

1 A. PENDAHULUAN

Daya dukung terhadap perkembangan ekonomi di Indonesia, salah satu dapat

ditinjau melalui kontribusi sektor Usaha Mikro Kecil Menengah (UMKM). Indonesia

telah memiliki payung hukum terhadap UMKM melalui Undang-Undang Nomor 20

tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah sehingga turut mencerminkan

komitmen pemerintah mewujudkan masyarakat ekonomi produktif. Disisi lain peran

pentingnya dalam pembangunan ekonomi yaitu sebagai upaya alternatif penyerapan

tenaga kerja dan pendistribusian hasil-hasil pembangunan.

Bersamaan dengan sejarah bangsa yang mengalami krisis ekonomi sekitar tahun

1997-1998, tidak banyak UMKM mampu berdikari. Sebaliknya justru pasca krisis

terjadi peningkatan UMKM dan terhitung hingga tahun 2012 mampu menyerap

tenaga kerja sebanyak 85 – 107 juta/orang. Pada tahun yang sama jumlah UMKM

sebanyak 56.534.592 unit dari total pengusaha di Indonesia 56.539.560 unit, dan

usaha besar tercatat sejumlah 4.968 unit. Tentu jika melihat data tersebut

menegaskan kembali eksistensi UMKM sangat berpengaruh terhadap kinerja

pemerintah dalam mengatasi pengangguran. Dimana Badan Pusat Statistik di tahun

2012 juga merilis tingkat pengangguran mengalami penurunan sebanyak 0,6% dari

6,8% (Februari 2011) menjadi 6,32% (Februari 2012).

Selanjutnya melihat perbaikan kondisi tersebut, lalu apa saja yang telah

dilakukan sekaligus sebagai terobosan kerja pemerintah?. Bukan hanya berpijak

pada kebijakan yang telah diterbitkan seperti diungkapkan diatas, ternyata

pemerintah telah melakukan upaya sinergitas inovasi program-program dari

berbagai departemen dan lembaga pemerintah cukup memiliki andil besar dalam

upaya pengembangan UMKM. Meliputi program 1)Kelompok Usaha Bersama

(KUBE) binaan Departemen Sosial, 2)Proyek Penanggulangan Kemiskinan di

Perkotaan (P2KP), lebih dikenal dengan nama BKM (Badan Keswadayaan

Masyarakat), binaan Departemen Pekerjaan Umum, 3)Proyek Pemberdayaan

Kecamatan (PPK), binaan Departemen Dalam Negeri, 4)Usaha Peningkatan

Pendapatan Keluarga Sejahtera (UPPKS), binaan BKKBN, 5)Proyek Peningkatan

Pendapatan Petani Kecil (P4K), binaan Departeman Pertanian, 6)Pengembangan

Ekonomi Masyarakat Pesisir (PEMP), binaan Departemen Kelautan dan Perikanan,

2 Koperasi UMKM. Dengan begitu kompleksnya program yang diselenggarakan

pemerintah sebagai upaya pemberdayaan masyarakat, menjadi tantangan bagaimana

proses implementasi agar sesuai dengan track dan tidak tumpang tindih satu dengan

lainnya. Adapun hadirnya tantangan dalam pengembangan UMKM ini dapat bermula

dari masalah internal UMKM dan/atau faktor eksternal seperti kondisi iklim usaha

UMKM.

Kementerian Koperasi dan UMKM (2015) menyebutkan terdapat 2 aspek utama

masalah internal UMKM yang tercantum dalam Data Inventarisasi Masalah (DIM),

antara lain: (1) Aspek rendahhnya kualitas Sumber Daya Manusia baik dari tingkat

pendidikan, pengalaman, kewirausahaan, dan penguasaan teknologi; (2) Aspek usaha

permasalahan yang dihadapi berupa rendahnya rata-rata kepemilikan aset modal

kerja, dan terbatasnya jaringan usaha atau networking. Sementara itu, masalah

eksternal yang menyelimuti upaya pengembangan UMKM adalah pertama,

kurangnya ketersediaan prasarana baik fisik maupun non fisik kelembagaan atau

peraturan Perundang-undangan dan organisasi pendukug pengembangan eksistensi

UMKM. Kedua, pengaruh dari kebijakan makro berupa kebijakan fiskal termasuk

subsidi dan pajak, dan kebijakan moneter termasuk peranan bank sebagai pihak

kemitraan dalam permodalan UMKM. Ketiga, masalah terkait iklim usaha yang

harus dihadapi UMKM berupa peluang usaha, kondisi pasar input dan output belum

berpihak sepenuhnya pada UMKM, serta belum mudahnya akses terhadap

sumberdaya produktif. Hal ini akan diperparah dengan posisi Indonesia yang telah

mendatangi perjanjian perdagangan lintas negara Asean dan China disebut dengan

Asean-China Free Trade Agreement (ACFTA). Dengan perjanjian tersebut pemerintah

berharap dapat menjadi peluang pengembangan ekspor bagi usaha-usaha di

Indonesia.

Adapun beberapa stakeholder lain menyepakati bahwa masalah utama

pengembangan UMKM di Indonesia berpaku pada akses pembiayaan atau modal,

selanjutnya diikuti dengan permasalahan administrasi, teknologi dan inovasi produk,

riset pasar, dan inefisiensi (Andi dan Rizal, 2014). Mengenai akses pembiayaan,

peran serta perbankan sudah diatur dalam UU No. 3 Tahun 2004, yang menyatakan

tentang kebijakan Bank Indonesia membantu pengembangan usaha kecil dan

3 Likuiditas Bank Indonesia (KLBI). Selanjutnya, apabila meninjau dari aspek inovasi

produk yang dihasilkan oleh UMKM di Indoensia, Menteri BUMN, Rini Soemarno

(2016) mengatakan masih perlunya inovasi dalam packaging. Hal ini dikarenakan

kemasan merupakan hal yang terkadang sederhana tetapi memiliki dampak besar

sebagai daya pikat beli oleh konsumen.

Demikian, pemerintah melalui Kementerian Koperasi dan UMKM sebagai leading

sector dirasa telah cukup banyak melakukan upaya dalam pengembangan UMKM

seperti program dan kegiatan yang terjabarkan sebelumnya. Namun upaya yang

sudah dilakukan belum mampu memberikan banyak perubahan. Oleh karenanya,

diperlukan pengkajian kembali perumusan masalah agar menghasilkan

konseptualisasi atas kondisi masalah yang terjadi.

B.TEKNIK ANALISIS ASUMSI

Dalam tahapan formulasi kebijakan terlebih yang dilakukan adalah bagaimana

masalah yang ada terdefinisikan dengan jelas dan benar. Ackoff (Dunn, 2000)

menyebutkan bahwa kegagalan sering terjadi ketika analis memecahkan masalah

yang salah daripada menemukan solusi yang salah terhadap masalah yang benar.

Oleh karenanya, keberhasilan dalam memecahkan suatu masalah memerlukan solusi

yang tepat terhadap masalah yang juga tepat. Selain itu, untuk memahami lebih jauh

dalam merumuskan masalah maka tuntutan bagi analisis yaitu harus mampu

berpikir secara kreatif. Dunn (226: 2000) telah mendefinisikan kriteria menilai

tindakan kreatif analis apabila produk analisis cukup baru sehingga menghasilkan

solusi yang terbaru dan berbeda, dan produk analisis bermanfaat bagi para analis,

pembuat kebijakan dan para pelaksana kebijakan.

Perumusan masalah juga dapat dipandang sebagai suatu proses yang terdiri dari

empat tahap yakni, (1) pencarian masalah; (2) pendefinisian masalah; (3) spesifikasi

masalah; dan (4) pengenalan masalah (Dunn, 2000). Selain itu, Patton dan Sawicki

(Subarsono, 2013) memberikan usulan 7 tahap yang sebaiknya dilalui dalam

merumuskan masalah sebagai berikut:

1. memikirkan mengapa suatu gejala dianggap sebagai masalah

2. tetapkan batasan masalah yang akan dipecahkan

3. kumpulkan fakta dan informasi yang berhubungan dengan masalah yang

4 4. rumuskan tujuan dan sasaran yang dicapai

5. identifikasi policy envelope (variabel-variabel yang mempengaruhi masalah)

6. tunjukkan biaya dan manfaat dari masalah yang hendak diatasi

7. rumuskan masalah kebijakannya dengan baik.

Untuk mempermudah analis dalam merumuskan masalah, Dunn menawarkan

berbagai metode-metode perumusan masalah antara lain analisis batas, analisis

krarifikasi, analisi hirarkis, sinektika, brainstorming, analisis perspektif berganda,

analisis asumsi, dan terakhir pemetaan argumentasi. Berkaitan dengan bahasan yang

menjadi ketertarikan penulis maka akan digunakan metode analisis batas, sehingga

diharapkan mampu menghasilkan rumusan masalah yang tepat termasuk

mengakomodasi informasi secara komprehensif dari beberapa stakeholders terkait.

Adapun untuk mengapikasikan analisis asumsi dalam merumuskan masalah

seharusnya melalui 5 tahapan (Dunn, 2000: 272-275), sebagai berikut:

1. Identifikasi Pelaku Kebijakan

Tahapan pertama yang harus dilalui oleh analis yaitu melakukan identifikasi,

pengurutan, dan memprioritaskan pelaku kebijakan berdasarkan pada

penilaian sejauh mana masing-masing mempengaruhi dan dipengaruhi oleh

proses kebijakan.

2. Memunculkan asumsi

Memunculkan asumsi termasuk tahapan kedua setelah berakhirnya

identifikasi pelaku kebijakan. Secara teknis dilakukan dengan berfikir ke

belakang dari solusi masalah yang direkomendasikan untuk menelaah

data-data yang mendukung rekomendasi tersebut yang kemudian menjadi dasar

memunculkan asumsi-asumsi. Oleh karenanya, akan memperoleh daftar

asumsi dari masing-masing pelaku kebijakan baik secara eksplisit dan

implisit.

3. Mempertentangkan Asumsi

Tahapan ketiga ini mengarahkan analis untuk melakukan perbandingan dan

evaluasi terhadap serangkaian rekomendasi dan asumsi yang mendasarinya.

Apabila asumsi tandingan tidak masuk akal maka tidak perlu dilakukan

pertimbangan lebih lanjut yang berarti adanya sistem gugur pada

5 maka dilakukan uji lanjutan sebagai landasan konseptualisasi baru terhadap

masalah dan solusi secara menyeluruh.

4. Mengelompokkan asumsi

Pada tahap keempat ini merupakan upaya negosiasi dengan

memprioritaskan asumsi-asumsi dari segi kepastian dan kepentingannya

bagi para pelaku kebijakan yang berbeda. tujuan akhir dari tahapan ini

adalah menciptakan dasar asumsi yang dapat diterima oleh banyak mungkin

pelaku kebijakan secara komprehensif.

5. Sintesis asumsi

Tahapan terakhir yang harus dilalui adalah penciptaan solusi gabungan atau

sintesis terhadap masalah. Suatu satuan gabungan asumsi yang diterima

dapat menjadi basis untuk menciptakan konseptualisasi baru dari masalah.

Ketika isu-isu seputar konseptualisasi masalah dan potensi pembuat

kebijakan dapat menjadi kooperatif dan secara kumulatif produktif.

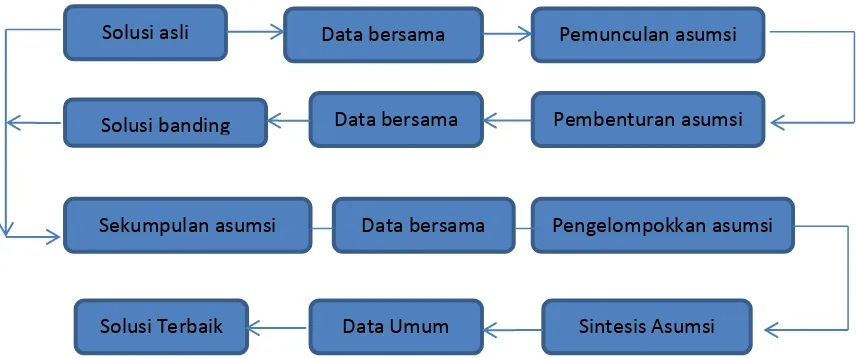

Mendasarkan pada 5 tahapan menurut Dunn, Ian dan James (1970) menggambarkan

proses analisis asumsi, seperti ilustrasi gambar berikut.

Gambar 1. Proses Analisis Asumsi

Solusi asli Data bersama Pemunculan asumsi

Solusi banding Data bersama Pembenturan asumsi

Sekumpulan asumsi Data bersama Pengelompokkan asumsi

Sintesis Asumsi Data Umum

6

C. PERUMUSAN MASALAH PENGEMBANGAN UKM DI INDONESIA

Telah diaturnya UMKM melalui Undang-Undang Nomor 20 Tahun 2008, maka

terbagi menjadi 3 jenis masing-masing definisi antara lain, pertama, Usaha Mikro

adalah usaha produktif milik perorangan atau badan usaha yang memenuhi kriteria

sesuai UU tersebut. Kedua, Usaha Kecil adalah usaha ekonomi produktif yang berdiri

sendiri, didirikan oleh perorangan atau badan usaha bukan merupakan anak

perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi

bagian langsung maupun tidak langsung dari Usaha Menengah atau Usaha Besar.

Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, dilakukan

oleh perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau

cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung

maupun tidak langsung dengan Usaha Kecil atau Usaha Besar dengan jumlah

kekayaan bersih atau hasik penjualan tahunan yang telah diatur dalam

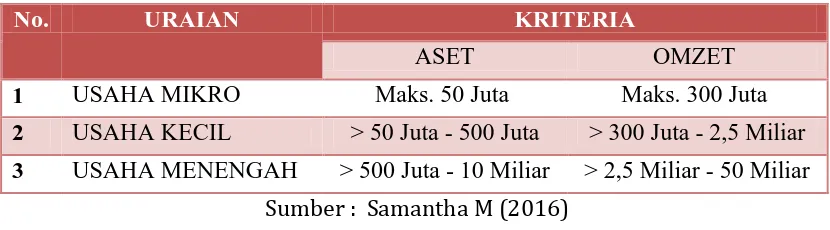

Undang-Undang tersebut. Berikut rincian jelas tentang kategori usaha mikro, kecil, dan

menengah ditinjau dari indikator aset dan omzet.

Tabel 1. Klasifikasi Usaha Mikro, Kecil, dan Menengah di Indonesia

No. URAIAN KRITERIA

Dari data tabel diatas, pengkategorian usaha yang dilihat melalui kepemilikan

aset dengan jumlah batasan minimal sebanyak 50 juta sedangkan omzet yang

diperoleh sebesar 300 juta termasuk kategori usaha mikro. Selanjutnya apabila aset

berjumlah diatas 50 juta hingga 500 juta, dan perolehan omzet sebanyak 300 juta –

2,5 milliar, maka kegiatan usaha tersebut dikategorikan sebagai usaha kecil. Bersifat

seperti tingkatan ketika aset yang dimiliki usaha perseorangan atau badan usaha

mencapai 500 juta – 10 milliar, dengan perolehan omzet sebanyak 2,5 milliar – 50

milliar maka termasuk pada usaha menengah. Selain itu, Badan Pusat Statistik

7 milliar, dan pendapatan omzet sebesar lebih dari 50 milliar/tahun maka terkategori

sebagai usaha besar.

Dengan pengkategorian tersebut, Kementerian Koperasi dan UKM telah merilis

hingga tahun 2015 jumlah dari masing-masing unit UMKM di Indonesia. Terjadinya

penggabungan jumlah usaha mikro dan kecil yang tercatat sebanyak ± 59.203.509

unit, yang oleh Kemenkoukm dikatakan sebagai pondasi perekonomian Indonesia.

Jumlah yang sama banyaknya juga dimiliki oeh usaha menengah sebanyak ± 59.263

unit, yang oleh Kemenkoukm disebut sebagai pilar perekonomian Indonesia.

Terakhir sebagai atap perekonomian Indonesia menurut Kemenkoukm adalah usaha

besar hingga tahun 2015 tercatat sebanyak ± 4.987 unit. Dengan angka yang

menunjukkan dari jumlah masing-masing usaha terdapat pada usaha menengah,

kemudian usaha mikro dan kecil, dan usaha besar termasuk dengan jumlah relatif

kecil dibanding usaha menengah dan usaha mikro, kecil. Oleh karenanya, pemerintah

turut menyadari bahwa perlu adanya pemberdayaan ekonomi produktif pada UMKM

karena sebagai subek-subjek pendukung pertumbuhan ekonomi di Indonesia. Hal

tersebut telah disepakati bersama oleh berbagai pihak baik pemerintah, swasta, dan

masyarakat dengan telah adanya program-program pemberdayaan UMKM sejak

tahun 2000 (Syarif dan Ethy, 2014).

Potensi ekonomi produktif oleh UMKM ternyata juga berdampak positif

terhadap pertumbuhan ekonomi yang tercermin pada Pendapatan Domestik Bruto,

penyerapan tenaga kerja, dan ekspor non migas. Badan Pusat Statistik (2015) merilis

tentang kontribusi UMKM terhadap PDB tercatat sebesar 61,41%, sementara untuk

penyerapan tenaga kerja sebanyak 96,71%, dan 15,73% adalah prosentase

kontribusi positif UMKM terhadap ekspor non migas.

sependapat dengan hasil data BPS tetapi terdapat selisih angka berbeda bahwa Asian

Development Bank (ADB) Institute (2015) menyatakan bahwa Indonesia

merupakan negara yang memiliki kontribusi terbanyak dari SME / UKM

terhadap PDB57,8%, penyerapan tenaga kerja 97,2 %, serta total ekspor 15,8

8 Gambar 2. Kontribusi UKM terhadap PDB, Tenaga Kerja dan total ekspor

Indonesia

Sumber: Slamet, dkk (2016)

Selanjutnya, segera diperlukan pemetaan apa yang menjadi kendala utama

dalam pengembangan UMKM di Indonesia. Dimaksudkan agar mempermudah

menghasilkan rumusan masalah yang baik dan mengarahkan pada pencapaian

rekomendasi kebijakan yang juga tepat. Oleh karenanya, untuk memahami kerangka

masalah dalam pengembangan UMKM di Indonesia, penulis menggunakan salah satu

metode perumusan masalah yang dipopulerkan oleh William N. Dunn yaitu metode

analisis asumsi. Ilustrasi penggunaan metode analisis asumsi mengacu pada

pemikiran William N. Dunn, sebagai berikut.

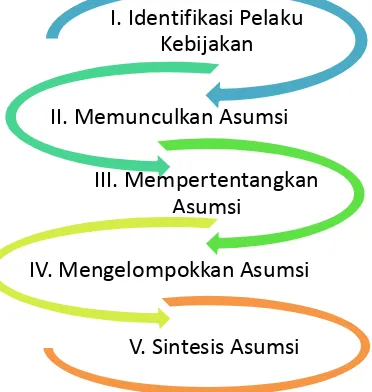

Gambar 3. Tahapan Metode Analisis Asumsi

I. Identifikasi Pelaku Kebijakan

II. Memunculkan Asumsi

III. Mempertentangkan Asumsi

IV. Mengelompokkan Asumsi

9 Untuk memudahkan pemahaman bagaimana teknis pemetaan masalah

menggunakan analisis asumsi, maka akan diuraikan mengikuti alur atau tahapan

sesuai pemikiran Dunn. Dengan mengangkat kasus kebijakan pengembangan UMKM

di Indonesia melalui aspek permodalan atau pendanaan yang kemudian masih

menuai kendala.

I. Identifikasi Pelaku Kebijakan

Adapun dalam proses pengembangan UMKM tidak berjalan mulus, kendala dan

hambatan masih sering dijumpai oleh baik pemerintah sebagai fasilitator, swasta

sebagai mitra, dan UMKM sebagai pelaku usaha. Kendala dan hambatan muncul atas

faktor internal dan eksternal, Bank Indonesia mencatat faktor internal terdiri dari:

1) Modal, hanya sekitar 60 -70% UMKM belum mendapat akses atau pembiayaan perbankan dikarenakan hambatan geografis. Dalam artian belum

banyak perbankan mampu menjangkau hingga ke daerah pelosok dan

terpencil. Selain itu, hambatan pada administratif yaitu manajemen bisnis

UMKM masih dikelola secara tradisional.

2) Sumber Daya Manusia (SDM), menjadi kendala bagi internal UMKM karena komponen vital yang berpengaruh terhadap baik buruknya, maju mundurnya

eksistensi UMKM. Pandangan bahwa SDM di UMKM masih memiliki

pengetahuan rendah terkait teknologi produksi baru dan quality control

terhadap produk; kemampuan membaca kebutuhan pasar masih belum tajam;

pemasaran produk masih dengan cara tradisional mouth to mouth marketing;

belum banyak melibtakan lebih banyak tenaga kerja karena keterbatasan

penggajian.

3) Hukum, bahwa pelaku UMKM masih berbadan hukum peorangan secara umum.

4) Akuntabilitas, dianggap belum mempunyai sistem administrasi keuangan dan manajemen yang baik. Sedangkan faktor eksternal yang dihadapi oleh

UMKM menurut Bank Indonesia, meliputi:

1)Iklim usaha masih belum kondusif, tercermin dari belum terjalin penuh koordinasi antar stakeholder UMKM diantaranya lembaga peerintah, institusi

10 penanganan legalitas badan usaha dan kemudahan prosedur perizinan,

penataan lokasi usaha, biaya infrastruktur, dan kebijakan dalam pendanaan

UMKM.

2)Infrastruktur, terbatasnya sarana prasaranan berupa alat-alat teknologi sehingga kebanyakan UMKM masih mengandalkan teknologi yang sederhana.

3)Akses, meliputi keterbatasan memperoleh bahan baku dengan kualitas baik; sulit mendapatkan akses kepemilikan teknologi terbarukan apabila pasar

telah dikuasai perusahaan atau group bisnis tertentu; dan masih rendahnya

kemampuan untuk mengimbangi selera konsumen yang berubah-ubah.

M. Rizal, Wakil Ketua Umum Kamar Dagang dan Industri (Kadin) (2014), juga

sepakat bahwa permodalan menjadi kendala awal atau prioritas dalam

pengembangan UMKM. Ia menjabarkan terdapat 4 kendala berupa (1), askes

pembiayaan; (2) Teknologi dan inovasi produk; (3) Riset Pasar, dan (4) Inefisiensi.

Sedikit berbeda dengan pendapat kedua pihak tersebut, Kementerian Koperasi dan

UKM (2017) telah mengklasifikasikan kendala dan permasalahan yang dihadapi

UMKM di Indonesia terdiri dari 3 aspek antara lain:

1)Pengaruh Perekonomian Global, ditunjukkan dengan penguatan nilai tukar Dollar sehingga melemahkan nilai tukar rupiah; Bank Dunia memangkas

proyeksi pertumbuhan ekonomi; Perekonomian Yunani terus mengalami

penurunan; dan Bank Sentral Tiongkok melakukan devaluasi nilai mata uang

China dan memangkas pertumbuhan ekonomi.

2)Pengaruh Perekonomian Regional, tercermin dengan adanya depresiasi mata uang ringgit Malaysia dan Baht Thailand; penurunan nilai ekspor dan

impor, berlakunya MEA; pelaku usaha UMKM mengandalkan bahan baku

impor; dan penyerapan APBN & APBD masih relatif rendah.

3)Pengaruh Perekonomian Nasional, dalam taraf ini kendala berupa penghentian sebagian belanja bantuan langsung masyarakat (BLM) atau

Bantuan Sosial (Bansos) pada K/L; penyerapan APBN &APBD masih rendah;

ketergatungan pada bahan baku impor dan industri jasa keuangan mikro

11 II. Asumsi Pemerintah: Pemberdayaan melalui Lembaga Pembiayaan

Setelah mengidentifikasi aktor (pelaku atau policy maker), seperti yang telah

teruraikan diatas mengarahkan pada tahapan selanjutnya adalah memunculkan

asumsi masalah. Berkat selesainya tahapan pertama sehingga diperoleh pendapat

dari masing-masing pelaku kebijakan terkait apa saja yang menjadi kendala-kendala

utama pada pelaksanaan pengembangan UMKM di Indonesia. Adapun pemerintah

sepakat bahwa aspek modal menjadi kendala utama dan mendorong pemerintah

untuk menjalin seluas-luasnya kemitraan dalam pembiayaaan UMKM. Seperti yang

dilakukan oleh Kementerian Koperasi dan UKM membagi kedalam 4 kategori

pembiayaan program pemberdayaan koperasi dan UKM, sebagai berikut.

Gambar 4. Sumber Pembiayaan Pemberdayaan Koperasi dan UKM

Sumber: Agus M, Sekretaris Kemenkoukm (2017)

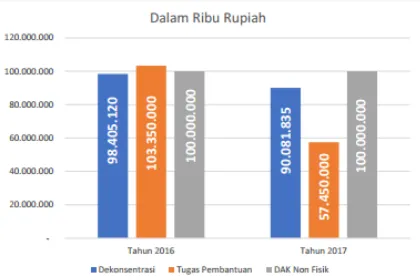

Sementara itu, terjadi penurunan alokasi anggaran dalam pembiayaan program

UMKM oleh Kementerian Koperasi dan UKM pada tahun anggaran 2017. Dengan

asumsi bahwa akan memberikan tempat bagi pihak lain turut berkontribusi

mensejahterakan eksistensi UMKM. Penurunan terjadi pada alokasi tugas

pembantuan sebesar 0,91% dan dekonsentrasi sebesar 0,55%, sebaliknya anggaran

untuk DAK non fisik tidak ada perubahan dari tahun sebelumnya. Tercantum seperti

12 Gambar 5. Alokasi Anggaran Kemenkoukm terhadap Pembiayaan UMKM

Sumber: Agus M, Sekretaris Kemenkoukm (2017)

Bukan berarti sebagai aktor utama yang menaruh konsentrasi terhadap

pemberdayaan UMKM harus menganggarkan pembiayaan yang lebih. Prinsip yang

melekat pada Kementerian Koperasi dan UK M dalam implementasi program telah

mengadopsi prinsip money follow program. Dibenarkan bahwa pekerjaan dalam

pengembangan UMKM bukan saja tanggung jawab satu pihak melainkan perlunya

sinergi berbagai pihak untuk menjalankannya. Oleh karenanya, tidak hanya terbatas

pada peran lembaga kementerian, dukungan juga dibutuhkan dari lembaga non

kementerian seperti Bank Indonesia, BUMN, dan lembaga keuangan non bank.

Adapun beberapa kebijakan pengembangan UMKM melalui lembaga pembiayaan

bank berupa:

(1) Kredit Usaha Rakyat, telah diterbitkan sejak 2007 yang bertujuan untuk

mendorong peningkatan akses UMKM dan Koperasi kepada pembiayaan dari

perbankan melalui peningkatan kapasitas perusahaan penjamin. KUR adalah

skeman pembiayaan yang diperuntukkan khusus bagi UMKM dan koperasi yang

usahanya layak namun tidak mempunai agunan yang cukup sesuai persyaratan

yang ditetapkan. Program KUR terbagi menjadi KUR Mikro dan KUR Ritel.

Adapun penetapan bunga sebesar 22%/tahun bagi KUR Mikro dan 14%/ tahun

bagi KUR Ritel.

(2) Kebijakan Bank Indonesia, dengan diterbitkan UU No. 3 Tahun 2004

menjadikan peranan Bank Indonesia dalam pengembangan UMKM menjadi tidak

langsung. Namun demikian, berfokus pada penguatan lembaga pendamping

13 yang tetap menunjang pemberian kredit kepada UMKM. Untuk mendukungnya

Bank Indonesia menetapkan 3 kebijakan antara lain, pertama, kebijakan yang menganjurkan bank menyalurkan sebagian kreditnya kepada usaha kecil

(Peraturan Bank Indonesia [PBI] No.3/2/PBII/2001 tentang pemberian Kredit

Usaha Kecil). Kedua, diwajibkan kepada bank konvensional ataupun syariah mencatatkan realisasi kredit usaha UKM dalam rencana bisnisnya (PBI No.

12/21/PBI/2010 tentang rencana bisnis bank umum dalam penyaluran kredit

UMKM). Ketiga, kebijakan mewajibkan Bank Umum memberikan kredit atau pembiayaan kepada UMKM dengan penetapan jumlah pembiayaan paling rendah

20% dari total kredit yang disalurkan oleh bank secara bertahap dari tahun 2013

hingga 2018 (PBI No.14/22/PBI/2012 tentang pemberian kredit atau

pembiayaan oleh bank umum dan bantuan teknis dalam rangka pengembangan

UMKM).

Kebijakan tersebut mendasarkan pada klaim pemerintah bahwa dengan

pembiayaan mampu mendorong berkembangnya UMKM di Indonesia. Berikut

asumsi yang mendasari keputusan kebijakan pemerintah:

(1) Karena sumber modal yang dimiliki UMKM pada umumnya terdiri dari dua

sumber yaitu modal sendiri dan pinjaman. Disinilah peran lembaga pembiayaan

dibutuhkan untuk mampu mencukupi kekurangan modal yang diperlukan oleh

UMKM dalam menjalankan usahanya, dengan memperhatikan prinsip 3C yaitu

character, capability, dan collateral.

(2) Kemudahan akses dan prosedur yang tidak berbelit-belit

(3) Suku bunga atau sistem bagi hasil yang kompetitif

(4) Sistem pembayaran fleksibel, dengan mencetuskan inovasi pembayaran dengan

sistem pick up. Dimana diterapkan pembayaran dengan cicilan perhari dengan

mendatangi secara langsung, hal inipun disambut baik oleh pelaku usaha

UMKm karena cukup meringankan dan menghemat waktu untuk melakukan

pembayaran

(5) Informasi mudah didapat, kemudahan memperoleh informasi mengenai

produk pinjaman yang ditawarkan oleh lembaga pembiayaan bank atau

pembiayaan non bank. Sumber informasi didapat dari sales dan teman atau

14 III. Mempertentangkan asumsi

Seperti yang telah dijelaskan sebelumnya, kebijakan pemerintah melalui

lembaga pembiayaan guna mendorong berkembangnya UMKM mendapat

tanggapan berbeda dari Indonesia Marketing Association (IMA). IMA menganggap

bahwa permodalan untuk saat ini bukanlah concern utama tetapi pemerintah perlu

menaruh perhatian justru pada menangkap peluang untuk memanfaatkan

informasi dan teknologi dengan istilah poplernya pemanfaatan Information &

Communication Technology (ICT)1. Di era digital tentu tuntutan berkembangnya

UMKM semakin kompleks, oleh karenanya sangat dibutuhkan bekal pengetahuan

teknologi yang juga mendorong pada peningkatan kapasitas inovasi dan kreativitas.

Selain itu, juga dengan pengaruh perekonomian global memiliki kaitan erat

dengan bagaimana kemampuan daya saing produk UMKM Indonesia dikancah

internasional. Organisation for Economic Co-operation and Development (OECD)

menyebutkan bahwa daya saing adalah kemampuan perusahaan, industri,

daerah, negara, atau antar daerah untuk menghasilkan faktor pendapatan dan faktor

pekerjaan yang relatif tinggi dan berkesinambungan untuk menghadapi persaingan

internasional. Adapun tingkat daya saing suatu negara di taraf internasional

dipengaruhi 2 hal, yaitu faktor keunggulan komparatif, dan faktor keunggulan

kompetitif (Tambunan, dalam Sudaryanto). Sementara itu, tingkat daya saing

Indonesia di kancah internasional menempati posisi ke 46 di tahun 2011, justru

mengalami penurunan yang sebelumnya diposisi ke 44 pada tahun 2010. Tidak

terlepas dari itu, Tambunan telah mengklasifikasikan kendala-kendala utama UMKM

Indonesia dengan negara lainnya, sebagai berikut.

1

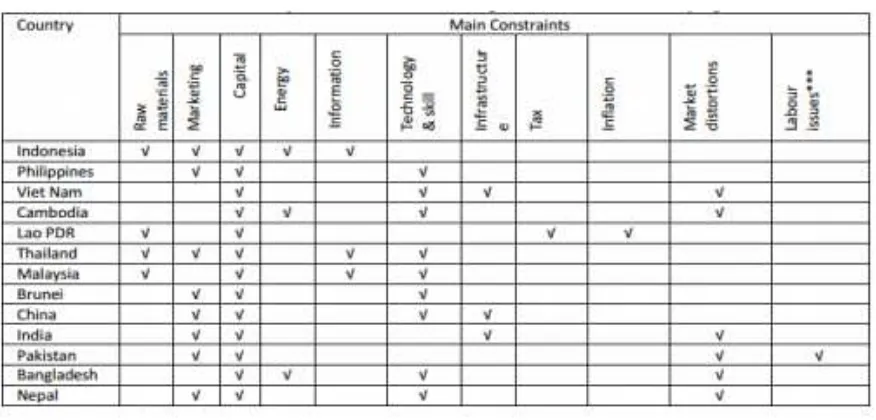

15 Tabel 2. Kendala Utama UMKM di Beberapa Negara

Sumber: Tambunan, dalam Sudaryanto.

Berdasarkan penjelasan oleh Tambunan mengenai kendala utama yang dihadapi

UMKM di Indonesia mengacu pada aspek raw materials, marketing, capital, energy,

dan information. Sebaliknya terkait aspek infrastruktur dan teknologi justru bukan

menjadi kendala utama UMKM di Indonesia sehingga bertentangan dengan uraian

yang dikemukakan oleh Kememkoukm dan BI sebelumnya. Hal ini juga berlaku pada

aspek pajak, inflasi, distorsi pasar, dan isu tenaga kerja bukanlah kendala utama

pengembangan UMKM di Indonesia.

Selain itu, pelaku kebijakan lain seperti Indonesia Marketing Association (IMA)

mengemukakan bahwa yang menjadi kendala utama berdasarkan dari aspirasi

pelaku usaha UMKM adalah aspek modal. Hal inipun dibenarkan oleh Tim Kreatif

Smesco, Fina Silmi yang mengungkapkan bahwa pihaknya telah melakukan FGD

bersama 250 pelaku UMKM dan memperoleh temuan masalah yang dihadapi pelaku

UMKM di Indonesia. Temuan hasil menunjukkan selain aspek permodalan, faktor

masalah utama lainnya adalah legalitas, terutama untuk mematenkan hasil

produk-produk UMKM2. Selain itu, justru memunculkan gagasan yang dibutuhkan para

pelaku UMKM adalah pengetahuan (knowledge) terkait pengetahuan bisnis dan

marketing. Karena ditemukan fakta bahwa banyakUMKM dengan bermodalkan ide

dan modal minim, tetapi memiliki kecakapan pengetahuan tersebut justru semakin

berkembang bisnisnya.

2

16 IV. Pengelompokkan Asumsi

Tahapan keempat dari proses analisis asumsi adalah mengelompokkan

asumsi-asumsi yang bertentangan untuk kemudian ditinjau dari segi kepastian dan

kepentingannya. Diharapkan dengan melalui tahapan ini asumsi-asumsi tersebut

dapat dinegosiasikan, diprioritaskan, dan ditemukan dasar asumsi yang paling dapat

diterima oleh pelaku-pelaku kebijakan. Merujuk pada kasus yang telah dibahas

sebelumnya yaitu kebijakan pengembangan UMKM dengan pemenuhan permodalan

melalui lembaga permodalan. Berikut pengelompokkan asumsi berdasarkan uraian

sebelumnya:

Tabel 3. Asumsi Aktor-aktor Kebijakan

Permodalan VS Bukan Prioritas Utama

Belum terakses secara merata

60-70% UMKM belum mudah

memperoleh bantuan dana modal. vs

Telah terakses di hampir sebagian

terjadi pada tahun 2011 pada posisi

46 di tingkat Internasional.

Pendampingan dan pelatihan oleh

lembaga pembiayaan vs

Belum mampu menyentuh

pemanfaatan IT

Mengacu uraian pada tabel diatas, dapat dilihat bahwa asusmi baik dari aktor

atau pelaku kebijakan yang memprioritaskan pada dukungan permodalaan maupun

yang kurang sepakat, dikelompokkan ke dalam 3 aspek antara lain akses

pembiayaan, perbaikan kualitas produk, dan peranan lembaga pembiayaan. Sebagai

catatan tidak adanya penilaian bahwa asumsi dari masing-masing aktor kebijakan

tersebut benar atau salah tetapi dengan analisis asumsi mencoba melihat sejauh

17 kepentingan (Firman,dkk: 2017). Langkah selanjutnya untuk mendukung kepastian

dan kepenitngan asumsi dari para aktor tersebut, maka perlunya analisis lebih lanjut

dengan menghadirkan data-data pendukung.

Pertama, akses pembiayaan. Pemerintah melalui Kementerian Koperasi dan UKM

sebagai aktor utama menaungi pemberdayaan UKM mengklaim bahwa modal

merupakan kendala utama kurang berkembangnya UMKM di Indonesia. Perhitungan

ini berdasarkan pengaruh perekonomian internasional, melihat mulai melemahnya

nilai tukar rupiah terhadap Dollar AS tentu sangat berdampak terhadap berjalannya

usaha UMKM. Terlebih bagi pelaku usaha UMKM yang masih merintis dan berproses

mengembangkan bisnisnya, situasi seperti ini sangat membutuhkan peran

pemerintah sebagai fasilitator dan pelindung. Ditambah lagi terdapat data sekitar

60-70% bahwa dana pembiayaan belum terakses secara merata bagi UMKM. Oleh

karenanya, prioritas bantuan atas modal. pendanaan, atau pembiayaan proses usaha

UMKM lebih sangat dibutuhkan.

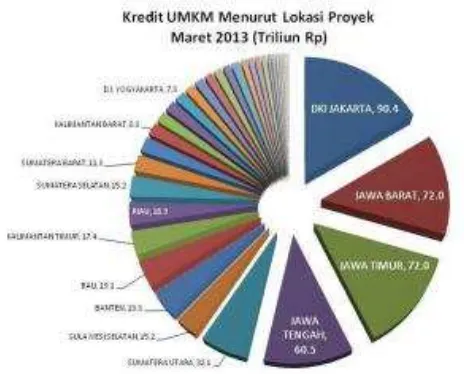

Sebaliknya, kondisi ini akan menuai penolakan atau ketidaksepahaman dengan

data yang ada bahwa bantuan modal bagi UMKM di Indonesia dirasa sudah cukup

merata. Dalam artian sebagian pelaku usaha merasa bahwa bantuan modal bukan

kendala utama lagi karena sudah adanya pemerataan pemberian kredit UMKM

sebagai salah satu wujud pembiayaan, seperti berikut.

Gambar 6. Alokasi Kredit UMKM di Indonesia

Dari gambar diatas, alokasi pembiayaan sudah mampu mengakses seluruh

wilayah di Indonesia, memang terdapat kesenjangan prosentase yang ditunjukkan

18 kondisi atau iklim bisnis dikota besar dengan kota lainnya tentu sangat berbeda, di

perkotaan supply demand yang tinggi tentu adanya bantuan permodalan sangat

diperlukan juga sebagai penunjang bersaing dengan kompetitor lainnya. Akan tetapi,

hal tersebut tidak lantas mengesampingkan kondisi pelaku UMKM di Kota-kota

lainnya. Justru akan memunculkan kebutuhan baru selain modal adalah sejauh mana

kapasitas yang dimiliki UMKM sebagai bekal mendorong eksistensi UMKM di wilayah

selain kota-kota besar. Hal ini lantas membenarkan bahwa perlunya pengetahuan

dan kemampuan untuk menguasai aspek lain seperti memanfaatkan teknologi dan

perluasan networking. Disisi lain, beberapa temuan penelitian juga mengungkapkan

bahwa sebagian besar modal UMKM di Indonesia bersumber pada modal sendiri.

Dengan uraian yang melandasi masing-masing asumsi para aktor kebijakan apabila

ditinjau dari aspek pembiayaan keduanya termasuk dalam posisi setara (-); dari segi

kepastian dinilai menempati posisi rendah (X); dan ditinjau dari segi kepentingan

termasuk pada posisi tinggi √ .

Kedua, perbaikan kualitas produk. Dengan adanya alokasi anggaran yang lebih

untuk mengembangkan UMKM adalah bagian dari prioritas program Kementerian

Koperasi dan UKM. Berbagai kegiatan unggulan pendukung yang telah dilakukan

pemerintah melalui Kementerian Koperasi dan UKM antara lain: (1) Sertifikasi dan

Standarisasi Produk KUKM; (2) Fasilitasi UKM Tenant dalam Galeri Indonesia WOW;

dan (3) Pengembangan Kewirausahaan. Namun, upaya pemerintah ternyata belum

terwujud sebaik mungkin. Hal ini tercermin pada tingkat daya saing produk UMKM di

Indonesia justru mengalami penurunan dari tahun ke tahun seperti pada tahun 2010

menempati posisi ke 44 menjadi 46 di tahun 2011. Selanjutnya, penilaian terhadap

aspek perbaikan kualitas produk dalam posisi rendah (X), sementara dari segi

kepastian dan kepentingan pada posisi setara (-).

Ketiga, peranan lembaga pembiayaan. Pada aspek ketiga ini peranan lembaga

pembiayaan memfokuskan pada pelatihan penggunaan IT, juga pendampingan

lainnya seperti manajemen usaha. Akan tetapi, hal ini belum cukup memberikan

dampak positif kepada pelaku usaha UMKM dengan ditunjukkan data olahan Bank

Indonesia (2013) bahwa kondisi saat ini justru peranan lembaga pembiayaan jarang

sekali atau hampir tidak pernah (84,7%) menyentuh hal tersebut. Sebaliknya terjadi

kontradiktif bahwa 31% UMKM sudah merasa memerlukan pelatihan dan

19 sudah sudah berkembang dan memiliki pangsa pasar di lintas negara tentu

dukungan IT sangat dibutuhkan. Akan tetapi, tetap harus memfokuskan pada

pemasaran di dalam negeri juga karena diperkirakan Market size consumer digital

Indonesia tahun 2020 akan mencapai Rp 170 Trilyun. Karena sebagai upaya

mendukung produk dalam negeri dan wujud nasionalisme bangsa. Disisi lain, dengan

data yang mendukung bahwa adanya pergeseran perilaku masyarakat Indonesia

dalam menggunakan teknologi digital. Menjadi faktor pendukung yang positif untuk

mewujudkan terjadinya pertumbuhan e-commerrce di Indonesia. Seperti hasil data

penelitian oleh Spire Research, sebagai berikut.

Gambar 7 . Perkembangan Pasar e-Commerce di Indonesia

Sumber: Slamet, dkk. (2016)

Dari data riset tersebut, menunjukkan peningkatan setiap tahunnya pemanfataan

teknologi oleh pelaku usaha termasuk UKM di Indonesia. Hingga tahun 2016, usaha

online yang telah memanfaatkan teknologi mencapai 8,7 juta, sedangkan online retail

sales mencapai angka fantastik melebihi online shoppers sebanyak 4,4 milliar

pengakses. Oleh karenanya, semakin menguatkan bahwa di era saat ini bahwa

pemanfaatan teknologi harus menjadi perhatian bersama sebagai strategi

pengembangan UMKM. Walaupun hal ini juga tidak terlepas dengan dukungan modal

baik secara pribadi atau dengan bantuan pemerintah melalui lembaga pembiayaan.

Dengan uraian penjelasan melalui data-data pendukung aspek ketiga ini, bahwa

20 dari segi kepastian dalam posisi rendah (-), sementara itu dari segi kepentingan menempati posisi tinggi √ .

V. Sintesis Asumsi

Pada tahapan terakhir mencoba untuk menghasilkan asumsi yang memiliki segi

kepastian dan kepentingan dari pihak-pihak yang memiliki argumen tentang

pengembangan UMKM melalui lembaga pembiayaan atau justru fokus terhadap

aspek lainnya. Asumsi yang berhasil ditemukan melalui tahapan-tahapan

sebelumnya meliputi perlunya prioritas pembiayaan atau bantuan modal dalam

pengembangan UMKM (tesis) , dan pendanaan belum mampu mendorong capacity

building UMKM seperti tingkat daya saing dan pemanfaatan IT (antisesis). Dengan

telah menemukan benang merah asumsi kebijakan melalui pengelompokkan dan

filterisasi, kemudian sebagai pertimbangan menentukan sintesis sehingga

menciptakan konseptualisasi dan pemecahan masalah terkait. Sintesis yang dapat

dimunculkan dengan berangkat dari kedua asumsi filter tersebut adalah pertama,

apabila peranan lembaga pembiayaan sebagai pioner dalam pengembangan UMKM

sebaiknya adanya keseimbangan dengan kemudahan akses. serta tinjauan kembali

perlu dilaksanakan terkait hal ini. Kedua, peningkatan kualitas produk UMKM

sebaiknya difokuskan pada paradigma kemampuan menguasai pangsa pasar

internasional. Walaupun tidak memungkiri bahwa upaya pemerintah sebagai tangga

proses menuju ke tujuan yang diuraikan kalimat sebelum. Ketiga, dengan bantuan

pembiayaan belum sepenuhnya mampu mendorong pemanfaatan IT dan

pengembangan jaringan. Hal ini akan terwujud dengan sinergi berbagai K/L dengan

menggandeng K/L atau organisasi di luar pemerintah yang ahli dalam bidang

teknologi, seperti kerjasama Kemenkoukm, Kominfo, dan pelaku usaha UMKM untuk

ikut serta mempromosikan hasil produksi dan mendukung pemanfaatan digital

sesuai Permen Kominfo No. 36/ /HM/KOMINFO/03/20173.

Dengan uraian diatas, analisis asumsi yang digunakan sebagai alat bantu metode

untuk merumuskan masalah terkait pengembangn UMKM maka mendorong adanya

temuan konseptualisasi permasalahan baru yaitu berupa permasalahan forecasting

3

21 terhadap tingkat daya saing produk dalam lingkup internasional dan pemanfaatan

teknologi sebagai pendukung eksistensi UMKM.

D. REKOMENDASI KEBIJAKAN

Menurut Dunn (2000: 440) mengenai pembuatan rekomendasi kebijakan bahwa

analis sebaiknya memiliki inisiatif mengarahkan kepada sejumlah pertanyaan yang

saling berhubungan. Seperti halnya mencakup aspek kebutuhan, nilai, dan peluang apa

yang tengah menjadi isu, dan alternatif-alternatif apa yang tersedia dan memuaskan

pihak-pihak terlibat dan terdampak. Selain itu, terkait dengan apa saja tujuan dan

sasaran yang harus dicapai dan bagaimana itu semua harus diukur. Berapa besar biaya

yang harus dikeluarkan untuk mencapai tujuan dan tidak luput pula memprediksi atau

meramalkan kemungkinan hambatan-hambatan yang muncul.

Untuk menilai aspek kebutuhan, nilai, dan peluang dalam pengembangan UMKM

yang menaruh perhatian terhadap diakuinya hasil produksi UMKM dan dapat

dikonsumsi secara massal oleh masyarakat. Dengan perkembangan zaman selain

semakin kompleksnya tuntutan disisi lain lahirlah peluang-peluang untuk

memperkenalkan produk dengan kreasi yang unik dan diminati pasar termasuk masih

terdapat 80% peluang pangsa pasar halal di Indonesia4. Ditambah lagi dukungan

dengan adanya kegiatan World Islamic Economic Forum ( WIEF )yang tidak lain

adalah fasilitasi UKM dan bisnis syariah dalam memanfaatkan dana repatriasi atau

dana-dana lainnya yang belum diakses UKM.

Terkait tujuan dan sasaran yang harus dicapai dalam pengembangan UMKM

sebaiknya terdapat kesepakatan bersama antar pihak berwenang dalam mengadakan

kegiatan pendukung eksistensi UKM. Pertimbangan tujuan dan sasaran sebisa

mungkin dapat menghindari adanya tumpang tindih kewenangan antar pihak.

Pengadaan berbagai kegiatan antara K/L atau organisasi kemitraan haruslah

berpedoman pada kesepahamam bersama dan parturan baru dibawahnya merupakan

representasi aplikatif atas peraturan diatas yang menaungi.

4

22 Dengan demikian, rekomendasi kebijakan yang ditawarkan adalah kebijakan

incremental dengan pembiayaan yang mengarahkan kepada strategi pengembangan

secara digital terhadap UKM dalam menyediakan infrastruktur ICT, proses produksi,

dan perluasan pasar. Dimaksudkan agar UKM memiliki daya saing dan mampu

berkompetisi dengan hasil-hasil produksi negara lain di kancah internasional, dan pada

akhirnya terjadi peningkatan kinerja UKM di Indonesia. Mengenai kerangka strategi

implementasi dapat mengadopsi Kampung UKM Digital, dengan beberapa kriteria

yang harus terpenuhi dahulu, antara lain :

(1) Tersedianya jaringan infrastruktur telekomunikasi baik berupa jaringan

fixed,wirelles maupun satelit yang menjangkau seluruh wilayah kampung UKM.

(2) Adanya wadah komunitas/ Tenaga Wira IT dan sarana pelatihan

berupaBroadband Learning Center.

(3) Dilakukan pemanfaatan solusi dan layanan Teknologi Infomasi di

23 DAFTAR PUSTAKA

Dunn, N William. (2000). Pengantar Analisis Kebijakan Publik Edisi Kedua. Yogyakarta: Gadjah Mada University Press

Subarsono. Ag. (2013). Analisis Kebijakan Publik Konsep, Teori, dan Aplikasi. Yogyakarta: Pustaka Pelajar

Kementerian Perdagangan. (2013). Analisis Peran Lembaga Pembiayaan dalam Pengembangan UMKM. Retrieved from

Lembaga Pengembangan Perbankan Indonesia dan Bank Indonesia. (2015). Profil Bisnis Usaha Mikto, Kecil, dan Menengah. retrieved from www.bi.go.id/id/umkm/penelitian/nasional/kajian/.../Profil%20Bisnis%20UM KM.pdf

Muharram, Agus. (2017). Arah Kebijakan Bidang Koperasi dan Usaha Mikro Kecil dan Menegah. Kementerian Koperasi dan Usaha Kecil dan Menengah RI

Mutiara, Samantha. (2016) Retrieved from

https://www.academia.edu/31033112/UMKM

Nugroho, Eko., Syahril, H., dan Anwar Firmansyah. (2017). Menelurusui Kebijakan Impor Raw Sugar di Indonesia melalui Analisis Asumsi

Slamet, Rachmat, dkk. (2016). Strategi Pengembangan UKM Digital Dalam Menghadapi Era Pasar Bebas. Jurnal Manajemen Indonesia Vol. 16 (2) April 2016. Retrieved from https://media.neliti.com/.../24200-ID-peningkatan-daya-saing-umkm-berbasis-inovasi.

Sudaryanto, R., Ragimun, dan Rahma R. W. Strategi Pemberdayaan UMKM Menghadapi Pasar Bebas Asean. Retrieved from

https://www.kemenkeu.go.id/sites/default/files/Strategi%20Pemberdayaan%2 0UMKM.pdf

Syarif, Teuku dan Ethy Budiningsih. (2010). Kebijakan Pemerintah untuk Mendukung UMKM dan Koperasi dalam mengahadapi ACFTA. Jurnal INFOKOP Vol. 18 Juli 2010 Pg: 66-82

Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro Kecil dan Menengah Undang-Undang Nomor 3 Tahun 2004 tentang Bank Indonesia