EFEKTIVITAS PENGALIHAN PBB PERKOTAAN KOTA SURABAYA DITINJAU DARI SISTEM ADMINISTRASI DAN TAX PERFORMANCE

INDEX

(Studi Pada Dinas Pendapatan Dan Pengelolaan Keuangan Kota Surabaya)

Makalah

Kartika Sukmatullahi Hasanah

1206275622

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK PROGRAM STUDI ILMU ADMINISTRASI FISKAL

DAFTAR ISI

BAB 1 PENDAHULUAN... 3

1.1. Latar Belakang ... 3

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian... 7

BAB 2 KERANGKA TEORI... 8

2.1. Pajak Properti ... 8

2.2 Efektivitas Administrasi Pajak Daerah ... 11

BAB 3 PEMBAHASAN... 14

BAB 4 SIMPULAN DAN SARAN ... 27

DAFTAR TABEL Tabel 1.1 Realisasi Penerimaan PBB Sektor Pedesaan dan Perkotaan... 4

Tabel 3.1 Contoh Perhitunngan PBB-PP >1M... 17

Tabel 3.2 Contoh Perhitunngan PBB-PP <1M... 17

Tabel 3.3 Nilai Interpretasi Efektivitas... 22

Tabel 3.4 Efektivitas Penerimaan PBB Perkotaan Surabaya... 22

Tabel 3.5 Nilai Interpretasi Kontribusi PBB... 24

Tabel 3.6 Kontribusi PBB Perkotaan Terhadap Pajak Daerah... 24

BAB 1 PENDAHULUAN

1.1 Latar Belakang

Lahirnya Undang-Undang nomor 28 tahun 2009 yang mengatur tentang Pajak Daerah dan Retribusi Daerah merupakan implementasi atas lahirnya otonomi daerah yang diselenggarakan di Indonesia. Pajak daerah sebagai salah satu sumber Pendapatan Asli Daerah, merupakan sumber keuangan riil bagi pemerintah daerah. Suatu daerah mempunyai hak untuk mengatur, mendapatkan, dan memelihara aspek sumber Pendapatan Asli Daerahnya yang hasilnya 100% (seratus persen) dikelola oleh pemerintah daerah itu sendiri.

Penerapan Undang-Undang Nomor 28 Tahun 2009 telah mengubah sistem pengelolaan Pajak Bumi dan Bangunan khususnya sektor Perdesaan dan Perkotaan. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan PBB-PP yang awalnya merupakan pajak pusat kini menjadi pajak daerah. Pengalihan pengelolaan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-PP) dari Pemerintah Pusat kepada Pemerintah Daerah ini merupakan suatu bentuk tindak lanjut kebijakan otonomi daerah dan desentralisasi fiskal yang ada. Hasil dari pengelolaan pajak tersebut 100% (seratus persen) masuk ke kas daerah setempat, sehingga tidak akan ada lagi bagi hasil pajak kepada pemerintah pusat.

pajak yang menggantikan barbagai jenis pajak yang berlaku sebelumnya yakni pajak kekayaan, Ipeda, pajak rumah tangga, pajak jalan dan sebagainya. Roy Kelly mengungkapkan bahwa pajak ini mempunyai peran penting bahkan diharapkan dapat menempati kedudukannya sebagai sumber penerimaan potensial masa depan, khususnya dalam rangka untuk membiayai dan menggalakan pembangunan ekonomi daerah (Devas, 1989, p. 140). Kebijakan Pendaerahan Pajak Bumi dan Bangunan Sektor Perkotaan dan Pedesaan (PBB-PP) diharapkan menambah sumber Pendapatan Asli Daerah (PAD) karena menambah jumlah jenis Pajak Daerah yang sudah ada sebelumnya. Alasan Kebijakan Pendaerahan PBB Perkotaan dan Perdesaan demi meningkatnya PAD dari sektor pajak didasari fakta pada tahun 2010 potensi PBB Nasional mencapai Rp. 25,319 Triliun (www.ortax.org, 2011). Angka tersebut terlihat besar karena merupakan total penerimaan seluruh sektor dari PBB bukan hanya perdesaan dan perkotaan, melainkan juga sektor pertambangan, perhutanan dan perkebunan. Angka tersebut diproyeksikan akan terus meningkat karena didasarkan nilai tanah dan bangunan yang terus mengalami kenaikan dari tahun ke tahun.

Pendaerahan PBB yang tercantum pada UU PDRD No 28 tahun 2009 hanya dilakukan pada PBB sektor Pedesaan dan Perkotaan (PBB-PP) yang tertuang dalam pasal 77. Oleh karena itu, perlu untuk melihat bagaimana kondisi

real PBB-PP sebelum UU tersebut disahkan yang jumlah penerimaanya dapat dilihat dari tabel 1.1

Tabel 1.1Realisasi Penerimaan PBB Sektor Predesaan dan Perkotaan Tahun 2005-2007 (milyar rupiah)

Sumber: Evaluasi Penerimaan PBB dan BPHTB DJPK Tahun 2006 dan 2007 (telah diolah kembali)

sebagai upaya peningkatan PAD, maka dengan jumlah tersebut pengaruh penerimaan PBB-PP terhadap PAD dapat dikatakan kecil. Selain potensinya, hal yang perlu diperhatikan dalam Pendaerahan PBB-PP adalah mengenai teknis pemindahannya yang berkaitan dengan Regulasi, Sumber Daya Manusia, dan Teknologi Sistem Informasi seperti yang disampaikan oleh Kasubdit Penilaian II Direktorat Ekstensifikasi dan Penilaian Ditjen Pajak Budi Harjanto yang dikutip oleh Sinar Harapan pada 9 Agustus 2010 ( www.sinarharapan.co.id) :

“Kendala yang dihadapi oleh pemerintah daerah dalam proses peralihan tersebut, mayoritas berkutat pada masalah sumber daya manusia dan pengadaan peralatan… dalam proses pengalihan ini adaempat poin yang harus diperhatikan pemda, yakni soal dalam kesiapan peraturan, peralatan, personel, dan pembiayaan”

Regulasi Pendaerahan PBB-PP merupakan syarat mutlak yang harus dilakukan, karena pajak tidak dapat dipungut jika tidak ada aturan yang mengaturnya dalam hal ini berupa Undang-Undang (Soemitro, 1986). Dalam hal ini Pemerintah Daerah wajib memiliki Peraturan Daerah yang disesuaikan dengan UU No. 28 Tahun 2009, dalam hal pemungutan PBB-PP sebelum deadline

Pendaerahan PBB-PP yaitu pada 1 Januari 2014. Pada awal 2011, tepatnya pada 18 Januari jumlah Pemda yang siap dengan Perda PBB-PP dikutip dari Pernyataan Dirjen Perbendaharaan Kementerian Keuangan Herry Purnomo sebanyak 50 daerah, 142 daerah masih menggodok Perda untuk PBB-PP, dan 14 daerah belum mulai menyusun Perda, dan 283 daerah belum ada informasi (www.batamtoday.com , 2011).

Pendaerahan PBB Perkotaan membawa dampak positif terhadap Pendapatan Asli Daerah Kota Surabaya. Berdasarkan data Anggaran Pendapatan dan Belanja Daerah (APBD) Kota Surabaya tahun 2014 yang diperoleh dari Dinas Pendapatan dan Pengelolaan Keuangan (DPPK) Kota Surabaya tahun 2014, diketahui bahwa realisasi PAD Kota Surabaya tahun 2010 sebesar Rp 898.425.137.485, dan pada tahun 2011 realisasi PAD Kota Surabaya sebesar Rp 1.841.661.535.502. Berdasarkan hal tersebut dapat diketahui bahwa terjadi selisih atau kenaikan penerimaan PAD yang signifikan di tahun 2011. Salah satu penyebab kenaikan PAD tersebut merupakan dampak dari dikelolanya PBB Perkotaan Surabaya oleh Pemerintah Kota Surabaya yang menyumbang PAD sebesar Rp 498.640.108.489 pada tahun 2011 (DPPK Kota Surabaya, 2014).

1.2 Rumusan Masalah

Pasca pengalihan PBB-PP sebagai pajak daerah, pengukuran tingkat keberhasilan dibutuhkan sebagai rangkaian evaluasi dalam proses implementasi. Salah satu indikator Efektivitas merupakan suatu ukuran untuk mengetahui berhasil atau tidaknya suatu organisasi dalam mencapai tujuan yang telah ditetapkan. Efektivitas menurut Mardiasmo (2004:134) adalah. Apabila suatu organisasi berhasil mencapai tujuan, maka organisasi tersebut dikatakan berjalan dengan efektif. Tingkat efektivitas penerimaan dan pemungutan PBB Perkotaan dihitung berdasarkan hasil yang dicapai dengan target yang ditentukan. Semakin besar tingkat efektivitas penerimaan PBB Perkotaan dapat dikatakan kinerja aparatur penegak pajak telah maksimal atau efektif dalam upaya mengoptimalkan penerimaan PBB Perkotaan tersebut. Demikian pula sebaliknya, semakin kecil tingkat efektivitas yang dicapai maka kinerja aparatur penegak pajak kurang maksimal. Pengukuran efektivitas sendiri dapat dikukur melalui sistem administrasinya dan penerimaan yang didapat. Menurut gunadi (2005) sistem administrasi yang baik akan berdampak pada kontribusi penerimaan yang semakin besar baik terhadap PAD maupun pajak daerah. Berdasarkan latar belakang tersebut maka makalah ini merumuskan masalah sebagai berikut:

1.3 Tujuan Penelitian

BAB 2

KERANGKA TEORI

2.1 Pajak Properti (Property Tax)

Teori Tentang Pajak Properti (Property Tax) yang dalam konteks Indonesia disebut dengan Pajak Bumi dan Bangunan (PBB). Dalam mengkaji teori Pajak Bumi dan Bangunan Peneliti akan menekankan kepada Hubungan antara Pajak Bumi dan Bangunan, Keuangan Daerah, dan Desentralisasi. Hal ini disesuaikan dengan bahasan penelitian yang diangkat. Pajak Properti adalah cara tertua untuk memperoleh pemasukan bagi pemerintah, Pajak Properti merupakan sumber utama pemasukan pemerintah setidaknya sampai sebelum Pajak Pendapatan dan Pajak Penjualan diperkenalkan pada abad ke-20 (Kelly, 1989 dalam Devas, 1989: 118). Meski peranan Pajak Properti dalam penerimaan pajak total umumnya menurun, tetapi jumlah mutlaknya terus meningkat pesat dan bagi pemerintah Pajak Properti tetap merupakan sumber penerimaan yang utama.

Dewasa ini Pajak Properti dilihat dari total pendapatan pajak secara

keseluruhan terus mengalami penurunan. Meskipun begitu, Pajak properti tetap merupakan cara menghipun dana yang disukai oleh pemerintah di seluruh dunia, hal ini menurut Kelly didasarkan beberapa alasan (Devas, 1989, p. 118), yaitu:

Pertama, pemilik properti dalam hal ini bumi dan bangunan dalam konteks Indonesia menarik manfaat dari investasi pemerintah dalam layanan masyarakat dan prasarana. Karena itu, berdasarkan “asas manfaat” dalam keuangan negara, pemilik bumi dan bangunan diminta membayar manfaat yang dinikmati itu. Pajak properti adalah suatu cara untuk memungkinkan pemilik dan/atau penghuni (sampai batas tertentu) suatu properti dapat memberikan sumbangan sebanding dengan layanan yang dinikmati.

kemungkinan besar menempatkan keluarga pemilik tanah dalam golongan menengah-atas dari sudut pembagian pendapatan, maka pajak properti akan bersifat progresif terhadap kekayaan bersih bila dipungut dari semua penduduk. Di samping itu, pajak properti juga merupakan alternatif pemasukan bagi pemerintah karena banyaknya orang yang berhasil menghindari pajak pendapatan.

Ketiga, Pajak Properti dari sudut tata usaha tidak sulit untuk dilaksanakan, karena dasar pajak bumi dan bangunan tampak dan tidak bergerak. Pemilikan bumi dan bangunan sulit disembunyikan dan keduanya dapat dijadikan jaminan selama kewajiban pajak belum dipenuhi.

Keempat, Pajak Properti, jika dirancang dengan baik dapat menjadi sumber penerimaan yang besar, stabil dan elastis. Kadar elatisitasnya tergantung pada sampai seberapa jauh properti yang bersangkutan dapat ditaksir dengan teratur dan dinilai menurut harga pasar yang berlaku.

Kelima, Pajak Properti juga dapat memperkuat peranan pemerintah daerah, karena membuka peluang dasar pajak yang lebih luas bagi pemerintah sendiri. Pajak tanah dan bangunan yang efektif akan menciptakan sumber penerimaan yang kuat bagi pemerintah daerah dan memperkecil kebutuhan akan bantuan dari pemerintah pusat.

Keenam, Pajak Properti juga dapat membantu mengurangi spekulasi tanah dan mendorong pemilik tanah menggunakan tanah miliknya sebaik-baiknya. Pajak bumi dan bangunan atas nilai pasar (nilai pakai ditambah nilaipengembangan) akan menyebabkan biaya mahal bagi pemilik tanah apabila membiarkan tanah tidak dimanfaatkan.

Berbeda dengan pendapat Kelly, Arthur O’Sullivan menyatakan bahwa Pajak Properti (Property Tax) merupakan pajak yang kurang populer. Dia menyatakan:

Alasan ketidakpopuleran Pajak Properti menurut O’Sullivan ada beberapa diantaranya adalah cara pembayaranya yang langsung dan dasar pajaknya adalah kekayaan bukan pendapatan. Pajak Properti didasarkan atas kekayaan bukan pendapatan. Meskipun begitu, Pajak Properti tetap sejalan dengan prinsip manfaat pajak dan prinsip ability-to-pay (O'Sullivan, 1995:15). Alasanya adalah, nilai tanah dan bangunan menjadi dasar pengenaan pajak, dan untuk memperluasnya diperlukan pendapatan yang sepadan, sehingga orang yang memiliki kemampuan membayar tinggi akan dikenai biaya yang tinggi pula. Sedangkan prinsip manfaat didasarkan pendapatan Pajak Properti yang digunakan untuk membiayai pengeluaran pemerintah lokal, misalnya untuk membiayai pemadam kebakaran, jalan, taman, dan lainya yang sebenarnya memberi manfaat kepada pemilik properti baik itu tanah atau bangunan itu sendiri dikarenakan fasilitas tersebut meningkatkan nilai properti yang mereka miliki.

Kurang populer bukan berarti tidak penting, senada dengan apa yang disampaikan oleh Kelly, O’sullivan menyatakan bahwa Pajak Properti tetap merupakan sumber pendapatan pajak terbesar bagi pemerintah daerah di seluruh dunia. Hal tersebut penting bagi pemerintah daerah untuk memiliki sumber pendapatan sendiri jika mereka mengkehendaki otonomi. Pajak Properti merupakan pajak yang lebih baik jika dilakukan oleh pemerintah daerah dibandingkan dengan jenis pajak yang lain (O'Sullivan, 1995: 15).

Terkait dengan peran Pajak Bumi dan Bangunan dalam Pemerintahan Daerah, Bird dan Slack (2004: 1) menyatakan bahwa bagaimana tingkatan suatu daerah dalam mengontrol Pajak Properti merupakan salah satu faktor yang mempengaruhi mereka dalam menciptakan keputusan keuangan yang otonom. Peningkatan Pajak Properti, rancanganya, dan pengawasan Pajak Properti merupakan elemen yang fital dalam menciptakan kebijakan desentralisasi yang efektif. Berdasarkan hal tersebut, Pajak Properti selalu dihubungkan dengan pemerintahan daerah/lokal di kebanyakan negara di dunia. Salah satu alasan utamanya adalah bahwa properti yang berupa Bumi/Tanah dan Bangunan bersifat tidak bergerak sehingga tidak dapat dialihkan pajaknya (Bird, 2004: 10).

pelayanan publik yang disediakan oleh Pemerintah Daerah yang menambah nilai dari bumi/tanah dan bangunan (Bird, 2004, p. 10)

2.2 Efektivitas Administrasi Pajak Daerah

Administrasi pajak dalam arti luas meliputi fungsi, sistem dan organisasi kelembagaan. Sebagai suatu sistem, kualitas dan kuantitas sumber daya manusia juga merupakan salah satu tolok ukur kinerja administrasi pajak. Administrasi pajak memegang perana yang penting karena seharusnya bukan saja sebagai perangkat law enforcement, tetapi efektif.

Dasar-dasar bagi terselenggaranya administrasi perpajakan yang baik meliputi:

Kejelasan dan kesederhanaan dari ketentuan undang-undang yang

memudahkan bagi administrasi dan memberi kejelasan bagi wajib pajak

Kesederhanaan akan mengurangi penyelundupan pajak. Kesederhanaan

yang dimaksud baik dalam perumusan yuridis, yang memberikan kemudahan untuk dipahami; maupun kesederhanaan untuk dilaksanakan oleh aparat dan pemenuhan kewajiban oleh wajib pajak.

Reformasi dalam bidang perpajakan yang realistis harus

mempertimbangkan kemudahan tercapainya efisiensi dan efektifitas administrasi perpajakan, semenjak dirumuskannya kebijaksanaan perpajakan.

Administrasi perpajakan yang efisien dan efektif perlu disusun dengan

Transparan, artinya pelaksanaan tata usaha harus benar-benar dilaksanakan adanya kepastian hukum, sehingga Wajib Pajak merasa puas dan kondisi yang demikian ini akan meningkatkan motivasi Wajib Pajak.

Efisien, artinya pelaksanaan tata usaha harus dilaksanakan dan dibatasi

dengan hal-hal yang berkaitan langsung dalam pencapaian tujuan.

Ekonomis, artinya sejalan dengan salah satu asas pemungutan pajak yaitu

harus dilakukan dengan ekonomis, sebab pada dasarnya yang membayar biaya tata usaha pajak adalah Wajib Pajak;

Berkeadilan, artinya pelaksanaan tata usaha pelayanan yang bersifat umum

dan merata.

Tepat waktu, artinya penyelesaian tata usaha dan pelaksanaan pelayanan

dilaksanakan dengan tepat waktu dan tidak bertele-tele, yaitu waktu yang pantas dan wajar untuk penyelesaian. (Gunadi, 2005 : 21-22)

jalinan kerjasama yang baik sehingga dapat tercipta suatu pengawasan intern secara otomatis dari masing-masing unit kerja. (Gunadi, 2005 : 22-23)

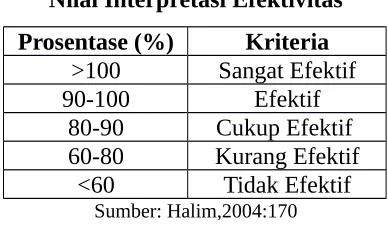

Formulasi pengukuran efektivitas dalam hubungannya dengan perpajakan adalah perbandingan antara hasil pungutan pajak (realisasi penerimaan pajak) dengan potensi pajak yang umumnya dicanangkan dalam bentuk target penerimaan. Tax effectivity mengukur hubungan antara hasil pungutan suatu pajak dengan potensi dari pajak tersebut. Istilah yang lebih operasional untuk mengukur efektivitas pajak adalah Tax Performance Index (TPI), yakni perbandingan antara realisasi penerimaan pajak dengan target penerimaan pajak, sebagai berikut (Halim,2004:164) :

TPI=Realisasi Penerimaan PBB Target PBB ×100

Lebih lanjut , Halim (2004) menerjemahkan prosentase TPI tersebut kedalam beberapa kategori. Untuk prosentase dengan nilai 100% di interpretasikan dalam “sangat efektif”, 90-100% dengan nilai “efektif”, 80-90 dengan nilai “cukup efektif”. Sementara untuk nilai 60-80 dan <60 secara berturut-turut diinterpretasikan dalam “kurang ekfetif” dan “tidak efektif”

BAB 3 PEMBAHASAN

3.1 Analisis Efektivitas Pajak Bumi dan Bangunan Perkotaan Surabaya

Berlakunya Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah sebagaimana telah diubah beberapa kali terakhir dengan Undang-Undang Nomor 12 Tahun 2008 dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah, telah menyebabkan perubahan yang mendasar mengenai penyelenggaraan pemerintahan daerah berupa pengaturan hubungan Pusat dan Daerah, khususnya baik dalam bidang administrasi pemerintahan maupun dalam hubungan keuangan antara Pemerintah Pusat dan Daerah.

Dalam era otonomi daerah ini, daerah diberikan kewenangan yang lebih besar untuk mengatur dan mengurus rumah tangganya sendiri. Hal ini berarti, idealnya pelaksanaan otonomi daerah harus mampu mengurangi ketergantungan terhadap pemerintah pusat, daerah menjadi lebih mandiri, yang salah satunya di indikasikan dengan meningkatnya kontribusi Pendapatan Asli Daerah (PAD) dalam hal pembiayaan daerah.

Dalam rangka meningkatkan kemampuan keuagan daerah agar dapat melaksanakan otonomi khususnya yang berasal dari pajak daerah dan retribusi daerah, Pemerintah menetapkan berbagai kebijakan perpajakan daerah, diantaran dengan menetapkan UU No.28 Tahun 2009 tentang Pajak Daerah dan Retribusi daerah yang disahkan oleh DPR pada 18 Agustus 2009 lalu. Perbedaan Undang-Undang tersebut dengan pendahulunya adalah penambahan 4 objek PAD baru yang salah satunya adalah Pajak Bumi Bangunan Perkotaan dan Pedesaan.

membantu analisis. Sementara dalam pendekatan kedua akan menggunakan Tax Performance Index (TPI) yang melibatkan unsur realisasi penerimaan PBB Perkotaan dan potensi penerimaan yang di representasikan melalui target penerimaan PBB Perkotaan

3.1.2 Analisis Efektivitas Pajak Bumi dan Bangunan Perkotaan Surabaya Melalui Pendekatan Administrasi

Pada dasarnya pelaksaaan tata usaha dalam administrasi pajak menganut sistem “ban berjalan”, artinya produk dari suatu unit kerja akan dimanfaatkan atau menjadi bahan baku pada unit kerja yang lain. Oleh karena itu, administrasi pajak yang baik diperlukan untuk menyelaraskan kinerja sehingga dapat mencapai target yang diinginkan. Menurut Gunadi (2005). Dalam melaksanakan pemungutan PBB Perkotaan setidaknya dalam pengadministrasiannya harus transparan, sederhana,ekonomis, berkeadilan, tepat waktu dan dapat merepresentasikan kepastian hukum untuk mencapai efektifitas dalam pemungutannya. Terhitung 4 tahun sejak mendaerahkan PBB Perkotaan, nampaknya perbaikan administrasi belum berjalan secara optimal. Hal tersebut terlihat dari beberapa permasalahan pelayanan yang banyak menjadi keluhan para Wajib Pajak.

Fenomena pertama yang perlu disoroti dalam pendaerahan PBB-P2 Kota Surabaya adalah masalah terhadap pelayanan Wajib Pajak (WP) awal 2011 hingga akhir 2014. Banyak keluhan dari masyarakat yang mengajukan pelayanan PBB baik berupa keberatan, pembetulan, balik nama dan pelayanan yang lain yang tidak bisa terlayani dengan baik dikarenakan ketidaksiapan basis data dan perangkat lunak administrasi. Database PBB-P2 dibuat dari hasil scan SPPT yang selanjutnya hanya diolah dengan excel padahal jumlah objek PBB-P2 yang begitu besar, ratusan ribu bahkan ada yang lebih dari satu juta dalam satu kabupaten/kota. (Ramadhan,2014)

Penentuan besarnya ketetapan PBB-P2 yang perlu dikelola adalah Nilai

Jual Objek Pajak (NJOP). Wewenang penentuan NJOP menurut UU No. 28/2009

pasal 79 ayat 3 adalah berada di Kepala Daerah, lalu besarnya NJOP tanah dan

kegiatan pendataan adalah semua kegiatan untuk memperoleh, mengumpulkan,

melengkapi dan menatausahakan data Obyek (OP) dan Subjek (SP) Pajak PBB.

Pendataan OP dan SP ini dilakukan menggunakan Surat Pemberitahuan Objek

Pajak (SPOP) dan Lampiran Pendataan Objek Pajak (LPOP) yang nantinya

dituangkan dalam peta. Masih di rentang tahun yang sama, masalah lain terjadi

karena banyak masyarakat WP mengajukan keberatan atas besarnya pajak

PBB-P2 yang ditetapkan. Ini disebabkan adanya kebingungan perubahan penilaian tarif

serta kurangnya sosialisasi simulasi perhitungan PBB-P2 menggunakan aturan

baru yang dibandingkan dengan aturan sebelumnya.

Perbedaan pertama terletak aturan yang lama NJOP sebagai dasar

penghitungan pajak dikalikan NJKP (Nilai Jual Kena Pajak), yang besarnya 20%

untuk NJOP dibawah Rp. 1 miliar dan 40% untuk di atas Rp. 1 miliar, serta untuk

aturan yang baru tidak ada NJKP. Tidak adanya NJKP membuat dasar

perhitungan pajak yang dipakai adalah NJOP, besarnya adalah keseluruhan atau

100%. Berikut adalah perhitungan tarif PBB-P2 untuk peraturan yang lama:

PBB-P2 = (NJOP – NJOPTKP) x NJKP x Tarif

Sedangkan menurut aturan yang baru adalah:

PBB-P2 = (NJOP – NJOPTKP) x Tarif

Perbedaan kedua adalah faktor pengurang NJOPTKP (Nilai Jual Objek

Pajak Tidak Kena Pajak) di mana besarnya sebelum pendaerahan PBB-P2 untuk

Kota Surabaya adalah Rp. 15.000.000, sedangkan setelahnya ditetapkan Rp.

75.000.000. Berikut ilustrasi perhitungan besarnya PBB-P2 antara aturan lama

(pajak pusat) dan aturan baru (pajak daerah):

Uraian Sebelum pelimpahan Setelah pelimpahan

NJOP 990.000.000 990.000.000

NJOPTKP (8.000.000) (15.000.000)

NJOPKP 982.000.000 975.000.000

NJKP 20%

-Tarif 0,5% 0,1%

PBB terutang 982.000 975.000

Sumber : Diolah Penulis

Tabel 3.2. Contoh perhitungan tarif PBB-P2 dengan NJOP di atas Rp 1 miliar

Uraian Sebelum pelimpahan Setelah pelimpahan

NJOP 1.100.000.000 1.100.000.000

NJOPTKP (8.000.000) (15.000.000)

NJKP 1.092.000.000 1.085.000.000

NJPK 40%

-Tarif 0,5% 0,2%

PBB terutang 2.184.000 2.170.000

Sumber : Diolah Penulis

Berdasarkan tabel di atas dapat dijelaskan bahwa untuk NJOP dibawah

Rp. 1 miliar (dalam contoh Rp. 990.000.000) tarif pajaknya yang semula Rp.

982.000 mengalami penurunan menjadi Rp. 975.000, sedangkan untuk NJOP di

atas Rp. 1 miliar (dalam contoh Rp. 1.100.000.000) tarif pajak yang semula Rp.

2.184.000 juga turun menjadi Rp. 2.170.000, penurunan tersebut tidak terlalu

drastis. Tarif PBB-P2 yang ditentukan oleh Pemerintah Kota Surabaya bisa

dikatakan sudah baik karena jika dibandingkan dengan kota lain (misalnya

Potensi permasalahan pendaerahan PBB-P2 lainnya adalah penanganan

pelayanan keberatan. Ini disebabkan adanya perbedaan yang prinsip antara aturan

yang baru dengan yang lama, untuk aturan yang lama keberatan tidak menunda

pembayaran pajak, artinya WP bebas mau bayar pajak kapan saja tanpa harus

menunggu proses keberatannya selesai, asalkan sebelum jatuh tempo pembayaran.

Jika melewati jatuh tempo akan dikenakan sanksi administrasi 2% perbulan.

Apabila terjadi kelebihan pembayaran bisa mengajukan restitusi atau kompensasi,

tetapi apabila pajak yang sudah dibayar lebih kecil tinggal membayar

kekurangannya. Sesuai aturan yang baru WP harus membayar dulu sejumlah

yang disetujuinya, apabila keberatanya disetujui sebagian atau seluruhnya,

kelebihan pembayaran pajak dikembalikan dengan ditambah imbalan bunga

sebesar 2% sebulan untuk paling lama 24 bulan, tetapi jika keberatan ditolak atau

dikabulkan sebagian, WP dikenai sanksi administratif berupa denda sebesar 50%

dari jumlah pajak berdasarkan keputusan keberatan dikurangi dengan pajak yang

telah dibayar sebelum mengajukan keberatan. Dapat dibayangkan bagaimana

rumitnya mengadministrasikan proses keberatan ini, mengingat pengajuan

keberatan PBB-P2 biasanya sangat banyak, bisa mencapai ribuan atau puluhan

ribu pengajuan. Ini perlu diantisipasi dengan penyiapan perangkat lunak dan keras

yang baik serta didukung dengan sumber daya manusia yang mumpuni.

Permasalahan juga terletak pada perbedaan lokasi UPTD atau Unit

Pelaksana Teknis Dinas yang dahulu tercantum dalam Perwali No. 59/2006

terbagi menjadi 5 menurut wilayah bagian yaitu Surabaya barat, timur, utara,

selatan dan Surabaya pusat, kini peraturan tersebut direvisi menjadi Perwali No.

lebih sempit. Pembagian bertujuan memudahkan jangkauan masyarakat WP

dengan harapan pembayaran PBB-P2 berlangsung cepat dan mudah. Perluasan

UPTD menimbulkan kendala, yaitu loket UPTD masih belum siap secara sarana

dan prasarana. Hingga UPTD yang bersangkutan siap, seluruh pembayaran

dialihkan sementara ke DPPK Kota Surabaya. Surabaya Kita (Januari, 2014)

melaporkan “Sejak awal Januari lalu, Dinas Pendapatan dan Pengelolaan

Keuangan (DPPK) Surabaya membuka loket pembayaran untuk masyarakat.

Loket tersebut dibuka di lantai II Kantor DPPK. Hanya saja baru 8 loket yang

dibuka sehingga setiap hari masyarakat berjubel mengantri di depan loket, hal ini

membuat masyarakat lebih memilih untuk menunggu bahkan mogok membayar”.

UPTD tidak sepenuhnya mengatasi permasalahan WP. Jika terdapat

sesuatu hal lebih dari kewenangan UPTD maka WP harus mengurusnya langsung

ke DPPK kembali, misalnya terdapat kurang bayar atau denda WP yang melebihi

dari 2 tahun, ataupun adanya sengketa tanah pada objek pajak yang bersangkutan.

Padahal pembayaran PBB-P2 bisa dilakukan di secara elektronik yaitu melalui

kantor pos atau bank Jatim yang ditunjuk secara resmi oleh Dirjen Pajak. Selain

UPTD dan elektronik, loket pembayaran PBB-P2 juga dapat dilakukan di kantor

kelurahan atau kecamatan yang ditunjuk oleh pemerintah daerah. Loket pelayanan

hanya satu dan dibuka hingga beberapa hari pada jam kerja. Sebelum kantor

kelurahan atau kecamatan melayani pembayaran PBB-P2, sebelumnya akan ada

pemberitahuan oleh ketua RT atau ketua RW setempat bahwa akan dibuka loket di

lokasi tersebut. Tidak hanya itu, pemerintah kota Surabaya menyediakan mobil

Kemudahan yang ditawarkan tidak serta merta mengurangi masalah.

Kemudahan pembayaran PBB-P2 di atas memiliki pengecualian yaitu tidak

memiliki tunggakan denda, kurang bayar dan sengketa apapun. Jika ada, WP

harus mengurusnya sendiri langsung ke DPPK, begitu juga dengan Mobling PBB,

beroperasi hanya satu hari saja dan hanya tempat tertentu. Jadwal dan lokasi

pemberhentian dapat diakses melalui website http://surabaya.go.id/infopenting/

detail.php?id=1981. Oleh karena itu, masyarakat WP yang terkena dampak

pendaerahan PBB-P2 tentu tidak bisa langsung menikmati

kemudahan-kemudahan ini, perbedaan tarif pusat dan daerah membuat WP harus segera

mungkin mengurusnya ke DPPK. Pelayanan yang demikian tentu telah tidak

sesuai dengan unsur kesederhanaan pemungutan sebagaimana telah dijelaskan

dalam kerangka teori

Selain itu unsur kepastian hukum juga belum terpenuhi karena dalam

peraturan wali kota Nomor 73 Tahun 2010 tentang Klasifikasi dan Penetapan

Nilai Jual Obyek Pajak Sebagai Dasar Pengenaan Pajak belum diatur dengan jelas

terkait tunggakan Pajak Bumi dan Bangunan sehingga dalam proses pemungutan

baik pemungut dan Wajib Pajak mengalami kebingungan baik dalam melakukan

pemungutan dan pelunasan utan PBB Perkotaan.

Dalam hal struktur, DPPK belum memiliki bagian khusus yang

melaksanakan pemungutan PBB Perkotaan. Sementara ini, dalam hal pemungutan

dilaksanakan oleh kepala seksi penerangan jalan dan parkir sebagaimana diatur

dalam pasal 198 tentang tugas pokok, sehingga dalam implementasi akan terjadi

overlapping dan red tape beuracracy yang berdampak pada tidak terciptanya

Gambaran di atas adalah hal-hal yang dihadapi oleh pemerintah daerah

Surabaya yang belum efektif dalam melaksanakan administrasi PBB. Hal

demikian yang juga harus diantisipasi sehingga calon daerah pengelola PBB-P2 di

2015 dapat berjalan baik. Masyarakat tidak terlalu peduli dengan siapa yang

mengelolanya apakah pemerintah pusat atau pemerintah daerah, yang penting

pelayanan berjalan baik, tidak terjadi gejolak di masyarakat, serta bagi pemerintah

daerah, terkumpulnya dana dari sektor pajak ini untuk menjaga keberlangsungan

penyelenggaraan pemerintahan. Hal yang tidak boleh dilupakan adalah pentingnya

sosialisasi jika ada perubahan berkaitan dengan pajak, sehingga masyarakat bisa

bersiap diri.

Pembenahan-pembenahan fasilitas dan kualitas sumber daya manusia

kepengurusan PBB-P2 Kota Surabaya akan dapat menyelesaikan

masalah-masalah verifikasi data khususnya data tunggakan lebih cepat, sehingga tidak ada

kasus lempar tanggung jawab dan dengan tunggakan yang lunas, maka

3.1.2 Analisis Efektivitas Pajak Bumi dan Bangunan Perkotaan Surabaya Melalui Pendekatan Tax Performance Index

Besarnya tingkat efektivitas penerimaan PBB Perkotaan Kota Surabaya dapat diketahui menggunakan rumus efektivitas atau lebih dikenal dengan istilah Tax Performance Index (TPI) secara operasional sebagaimana berikut (Halim,2004:164) . Sementara nilai interpretasi efektivitas dapat dilihat dilihat pada table 3.1

Berdasarkan rumus tersebut dapat diketahui tingkat efektivitas penerimaan PBB Perkotaan Kota Surabaya dari tahun 2009-2013 sebagaimana terlihat dalam table 3.2

Tabel 3.4

0 6 2013 732.456.308.00

0

633.727.929.62 7

86,52 Cukup Efektif

Rata-rata (2010-2013) 76,38 Kurang Efektif

Rata-rata total 81,42 Cukup Efektif

Berdasarkan Tabel 3.2 dapat diketahui dan dianalisis bahwa tingkat efektivitas penerimaan PBB Perkotaan Surabaya tahun 2009-2013 mengalami fluktuatif. Tingkat efektifitas penerimaan tertinggi terjadi pada tahun 2009, yaitu pada saat PBB Perkotaan masih dikelola oleh Direktorat Jendral Pajak (DJP). Besarnya tingkat efektifitas tersebut yaitu 93,84% dengan kriteria nilai interpretasi efektif. Tahuan 2011 merupakan tingkat efektifivitas penerimaan PBB Perkotaan Surabaya terendah selama tahun 2009-2013. Tingkat efektivitas penerimaan PBB Perkotaan Surabaya pada tahun 2011 sebesar 70,23% dengan kriteria nilai interpretasi kurang efektif. Tahun 2011 merupakan tahun pertama Pemerintah Kota Surabaya mengelola PBB Perkotaannya.

Tingkat efektivitas penerimaan PBB Perkotaan Surabaya pada saat dikelola oleh DJP menunjukkan hasil lebih baik dibandingkan pada saat PBB tersebut dikelola oleh DPPK Kota Surabaya. Hal tersebut dapat dilihat berdasarkan rata-rata efektivitas penerimaan saat dikelola oleh DJP (2009-2010) dan rata-rata efektivitas penerimaan pada saat dikelola oleh DPPK kota Surabaya (2011-2013). Rata-rata efektivitas penerimaan PBB Perkotaan Surabaya pada saat dikelola DJP sebesar 86,45% dengan kriteria nilai cukup efektif. Sementara saat dikelola DPPK tingkat efektivitas sebesar 76,83% (kurang efektif), 9.62% lebih rendah dibandingkan sebelum di daerahkan.

Rasio efektivitas yang diperoleh dari perbandingan penerimaan dan target penerimaan juga berpengaruh terhadap kontribusi PBB Perkotaan dalam peningkatan PAD. Besarnya kontribusi PBB Perkotaan yang dipungut terhadap PAD dapat diketahui melalui rumus berikut

Kontribusi PBB= Realisasi Penerimaan PBB

Tabel 3.5

Melalui penggunaan rumus yang telah dipaparkan sebelumnya maka dapat diketahui besarnya kontribusi PBB Perkotaan Surabaya terhadap Pajak Daerah dan PAD (Pendapatan Asli Daerah) sebagaimana tertera dalam tabel 3.4 dan 3.5.

498.640.108.489 1.488.467.209.383 Perkotaan Surabaya terhadap pajak daerah dan PAD selama tiga tahun periode 2011-2013 mengalami penurunan. Tahun 2011 merupakan kontribusi PBB Perkotaan Surabaya terbesar terhadap pajak daerah maupun terhadap PAD kota Surabaya. Besarnya kontribusi yang diberikan terhadap pajak daerah pada tahun 2011 sebesar 33,50% dengan kriteria kontribusi cukup baik, dan besarnya kontribusi yang diberikan terhadap PAD tahun 2011 yaitu 27,08% dengan kriteria kontribusi sedang.

Tahun 2013 merupakan kontribusi PBB Perkotaan Surabaya terendah yang diberikan terhadap pajak daerah maupun PAD selama periode 2011-2013. Kontribusi yang diberikan terhadap pajak daerah sebesar 28,91% sementara yang diberikan pada PAD sebesar 22,69%. Penurunan kontribusi PBB Perkotaan Surabaya terhadap pajak daerah maupun PAD dikarenakan adanya kendala dalam rangka optimalisasi penerimaan tersebut. Sehingga hal tersebut berdampak terhadap kontribusi yang diperikan PBB Perkotaan Surabaya terhadap Pajak Daerah maupun PAD.Kendala tersebut berupa kurangnya kesadaran warga untuk membayar pajak, sosialisasi yang belum merata, dan administrasi perpajakan Dinas Pendapatan dan Pengelolaan Keuangan (DPPK) Kota Surabaya yang belum tertata rapi. Lebih lanjut, kendala dalam hal administrasi teknis dijelaskan sebagai berikut (Saputro, 2014:25) :

1. Data dari DJP yang tidak lengkap atau tidak sesuai kondisi lapangan. 2. Adanya Nomor Objek Pajak (NOP) ganda.

3. Objek Pajak yang tidak ditemukan atau adanya data palsu.

4. Wajib Pajak yang tidak mau membayar karena merasa terbebani dengan tarif yang dikenakan atau tidak percaya dengan fiskus.

Berbagai kendala yang dihadapi Pemerintah Kota Surabaya dalam melakukan pemngutan PBB Perkotaan dihadapi dengan mencanangkan upaya-upaya berikut (CaLK,2014:55):

1. Melakukan pengawasan dan pengendalian secara sistematis dan berkelanjutan terhadap pemungutan PBB Perkotaan dengan melakukan evaluasi kinerja setiap tahunnya.

2. Melakukan sortir data yang diberikan DJP dan tetap menjalin komunikasi dengan pihak DJP

3. Melakukan pelatihan terhadap SDM DPPK bekerjasama dengan LAN (Lembaga Administrasi Negara) di Jakarta

4. Melakukan sosialisasi kepada masyarakat melalui media cetak dan elektronik.

5. Penambahan 3 UPTD Pajak Daerah ditahun 2011 sehingga jumlah UPTD saat ini sebanyak 8 UPTD.

6. Memberikan insentif (rangsangan) kepada aparat DPPK apabila target yang ditentukan dapat tercapai.

7. Melakukan strategi jemput bola dengan sarana mobling (mobil keliling) dan survey lapangan.

BAB 4

SIMPULAN DAN SARAN 4.1 Simpulan

Ditinjau dari pendekatan administrasi, pengalihan PBB Perkotaan ke kota Surabaya belum dapat dikatakan efektif karena belum memenuhi semua unsur khususnya kesederhanaan dalam melakukan pelayanan. Sementara jika ditinjau dari Tax Performance Index (TPI) tingkat efektivitas lebih tingga saat PBB Perkotaan masih dikelolah oleh DJP dengan nilai interpretasi cukup efektif sementara ketika telah dilimpahkan ke daerah (2011-2013) nilai interpretasi menjadi kurang efektif. Hal ini disebabkan oleh beberapa kendala yang dihadapi oleh pemungut seperti tidak selarasnya data yang diserahkan oleh pusat dengan kondisi di lapangan, banyak Nomor Objek pajak yang ganda, belum terbentuknya seksi tersendiri yang menangani PBB dan BPHTB, belum terselanggranya SISMIOP secara baik serta peraturan wali kota yang belum mengatur unsur penting terkait piutang yang masih tersisa saat PBB masih dipungut oleh DJP. Kendati demikian, PBB Perkotaan teteap memiliki kontribusi yang cukup baik terhadap pajak daerah maupun PAD kota Surabaya

4.2 Saran

1. Dibentuknya sub seksi baru dalam bidang Pajak Daerah yang menangani khusus tentang PBB dan BPHTB, karena selama ini penanganan PBB dan BPHTB masih berada dibawah naungan seksi Pajak Parkir dan Penerangan Jalan.

2. Meningkatkan koordinasi dengan pihak-pihak terkait seperti UPTD, DJP, dan Kecamatan atau Kelurahan, dan juga instansi-instansi lain yang berkaitan dalam rangka peningkatan Pendapatan Asli Daerah dari sektor PBB Perkotaan.

DAFTAR PUSTAKA Buku:

Bird, R. M. (2004). International Handbook of Land and Property Taxation.

Massachusetts: Edward Edgar Publishing.

Bird, R. M. (2000). Subnational Revenues: Realities and Prospect. Fiscal Relations and Local Financial Management. Almaty, Kazakhtan: The World Bank Institute

Devas, N. (1989). Keuangan Pemerintah Indonesia. Jakarta: UI-Press.

Gunadi, Djoned. (2005). Administrasi Pajak. Jakarta : BPPK-Departemen Keuangan RI.

Halim, Abdul. 2004. Akuntansi Keuangan Daerah. Jakarta: Salemba Empat

Mansury R, (1994). Panduan Konsep Utana Pajak Penghasilan Indonesia.

Jakarta : Bina Rena Pariwara

Mardiasmo. (1999). Perpajakan edisi 3. Yogyakarta: Andi Offset

O'Sullivan, A. T. (1995). Property Taxes and Tax Revolts: The Legacy of Proposition 13. Cambridge: Cambridge University Press.

Publikasi Lembaga

Pemkot Surabaya, (2014). Catatan Atas Laporan Keuangan.

Websites:

http://www.batamtoday.com/detail_berita.php?id=1195 diunduh pada 2 Juni 2015pada pukul 14.20 WIB.

http://www.ortax.org/ortax/?mod=berita&page=show&id=10253&q=realisasi&hl m=9# diunduh pada 2 Juni 2015 pada pukul 15.00 WIB.

http://www.sinarharapan.co.id/cetak/berita/read/pengalihan-jadi-pajak

daerahpemda- belum-siap-kelola-pbb-dan-bphtb/ diunduh pada 5 Juni 2015pada pukul 13.00 WIB.

Perundangan, Peraturan dan Sumber Lainnya:

Undang-Undang Republik Indonesia Nomor 12 Tahun 1994 Tentang Pajak Bumi dan Bangunan

Undang-Undang Republik Indonesia Nomor 32 Tahun 2004 Tentang Pemerintahan Daerah