SKRIPSI Oleh Riska Nurhayati NIM. C02213065

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

FAKULTAS SYARIAH DAN HUKUM

JURUSAN HUKUM PERDATA ISLAM

PROGRAM STUDI HUKUM EKONOMI SYARIAH

SURABAYA

vi ABSTRAK

Skripsi ini merupakan hasil penelitian lapangan (field research) tentang

“Analisis Hukum Islam dan Hukum Perdata terhadap Utang Piutang Emas di

Kebomas Gresik”. Penelitian ini bertujuan untuk menjawab rumusan masalah

mengenai bagaimana praktik utang piutang emas di Kebomas Gresik dan bagaimana analisis hukum Islam dan hukum perdata terhadap utang piutang emas di Kebomas Gresik.

Metode penelitian yang digunakan dalam penelitian ini adalah metode kualitatif dengan teknik deskriptif analisis, yaitu pembahasan dimulai dengan mengumpulkan data yang diperoleh dari lapangan tentang praktik utang piutang emas di Kebomas Gresik. Kemudian data dianalisis menggunakan hukum Islam yakni qard{ dan dengan menggunakan hukum perdata yakni tentang pinjam meminjam yang terdapat dalam buku ketiga BW terhadap praktik utang piutang emas di Kebomas Gresik.

Penelitian ini menghasilkan bahwa praktik utang piutang emas, yakni Bu Emi sebagai pihak kreditur memberikan pinjaman kepada debitur berupa emas. Debitur datang kepada Bu Emi (kreditur) meminta pinjaman berupa uang, namun kreditur memberikan pinjamannya berupa emas yang senilai dengan uang yang dibutuhkan oleh debitur. Tetapi Bu Emi memberikan persyaratan bahwa ketika membayar utang harus berupa uang yang jumlah nominalnya sudah disepakati ketika melakukan transaksi utang piutang. Kemudian untuk jangka waktu pengembaliannya Bu Emi memberikan angsuran selama 10 kali angsuran, atau debitur bisa juga mengajukan waktu pembayaran sesuai yang diinginkan dan mendapat persetujuan dari kreditur.

Dari hasil penelitian tersebut dapat disimpulkan, praktik utang piutang emas di Kebomas Gresik menurut hukum islam adalah sah karena kreditur dan debitur telah memenuhi syarat dan rukun qard{ dan juga sebagian jumhur ulama membolehkan mengembalikan utang dengan objek yang berbeda dengan syarat harus senilai. Sedangkan menurut hukum perdata praktik utang piutang emas tersebut telah memenuhi syarat dan rukun utang piutang namun dalam pengembaliannya dilarang karena objek utang piutangnya telah berubah.

ix

DAFTAR ISI

Halaman

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

MOTTO ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TRANSLITERASI ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Identifikasi dan Batasan Masalah ... 6

C. Rumusan Masalah ... 7

D. Kajian Pustaka ... 7

E. Tujuan Penelitian ... 10

F. Kegunaan Hasil Penelitian ... 11

G. Definisi Operasional ... 12

H. Metode Penelitian ... 13

x

BAB II LANDASAN TEORI ... 22

A. Hutang Piutang Menurut Hukum Islam ... 22

1. Definisi Hutang Piutang (Qard{) ... 22

2. Dasar Hukum Hutang Piutang (Qard{) ... 24

3. Rukun dan Syarat Hutang Piutang (Qard{) ... 27

4. Teknik Pembayaran Hutang Menurut Jumhur Ulama ... 31

5. Pengembalian Manfaat dalam Hutang Piutang (Qard{) ... 32

6. Hikmah dan Manfaat Disyariatkan Qard{ ... 35

B. Hutang Piutang Menurut Hukum Perdata ... 35

1. Definisi Hutang Piutang ... 35

2. Dasar Hukum Hutang Piutang ... 36

3. Syarat Hutang Piutang ... 37

4. Pembayaran Hutang Menurut Hukum Perdata ... 40

BAB III PELAKSANAAN HUTANG PIUTANG EMAS DI KEBOMAS GRESIK ... 42

A. Gambaran Umum Lokasi Penelitian ... 42

1. Sejarah Kelurahan ... 42

2. Letak dan Kondisi Geografis ... 42

3. Kependudukan dan Keadaan Sosial Ekonomi ... 43

4. Sarana Pendidikan dan Tingkat Pendidikan Penduduk ... 45

5. Struktur Pemerintahan Kelurahan ... 46

B. Pelaksanaan Hutang Piutang Emas di Kebomas Gresik ... 48

xi

2. Teknik Pemberian Piutang Emas ... 54

3. Proses Hutang Piutang Emas ... 56

4. Pelaksanaan Hutang Piutang Emas ... 57

BAB IV ANALISIS HUKUM ISLAM DAN HUKUM PERDATA TERHADAP HUTANG PIUTANG EMAS DI KEBOMAS GRESIK ... 61

A. Analisis terhadap Praktik Hutang Piutang Emas di Kebomas Gresik ... 61

B. Analisis Hukum Islam dan Hukum Perdata terhadap Praktik Hutang Piutang Emas di Kebomas Gresik ... 64

BAB V PENUTUP ... 73

A. Kesimpulan ... 73

B. Saran ... 74

DAFTAR PUSTAKA

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Allah SWT menciptakan manusia sebagai makhluk sosial, di mana

mereka hidup saling membutuhkan antara yang satu dengan yang lainnya.

Tak ada seorangpun yang bisa memenuhi kebutuhannya tanpa bantuan

orang lain. Dan untuk bisa memenuhi kebutuhan itulah mereka

bekerjasama dengan cara bermuamalah. Mua>malah adalah interaksi atau

hubungan timbal balik manusia dengan empat pihak, yaitu dengan Allah

SWT, dengan sesama manusia, dengan lingkungan dan dengan dirinya

sendiri.

Dalam kaitannya dengan mua>malah, Islam mengatur segala

bentuk perilaku manusia dalam berhubungan dengan sesamanya untuk

memenuhi kebutuhan hidupnya. Adapun ruang lingkup mua>malah salah

satu diantaranya adalah praktik utang piutang yang sering terjadi di

tengah-tengah masyarakat dan bahkan juga dilakukan di kehidupan

sehari-hari.

Utang piutang merupakan transaksi yang sering dilakukan oleh

manusia, karena manusia mengalami pasang surut dalam kehidupannya.

Sebagaimana yang telah di firmankan oleh Allah dalam al-Qur’an surat

َ وَ تَ ع

َ واَ ن

َ واَ

َ عَ ل

ى

ََ لا

َرِب

ََ و

َ تلا

َ قَ و

ى

َ

ىلص ََ وَ ل

ََ تَ ع

َ واَ ن

َ واَ

َ عَ ل

ى

َ

َِ لا

َِ ث

ََ وَ لا

َ عَ د

َ وَِنا

َ

جََ و

َ تاَ ق

َ اوَ

َ لا

َ

ىلصََِإ

َ ن

َ

َ لا

َ

َ ش

َِدَ ي

َ دَا

َ لَِع

َ ق

َِبا

Artinya: Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong menolong dalam berbuat dosa dan pelanggaran. Dan bertakwalah kamu kepada Allah, sesungguhnya Allah amat berat siksa-Nya.1

Ayat di atas menjelaskan bahwa perbuatan atau aktifitas yang

mempunyai tujuan untuk membantu orang lain yang sedang

membutuhkan pertolongan dan sangat dianjurkan, karena memberikan

hikmah bagi orang yang membutuhkan khususnya utang piutang.

Transaksi utang piutang diharapkan bertujuan untuk memberikan

kemudahan dalam urusan menusia itu sendiri serta memberikan jalan

keluar dari himpitan masalah yang menyelimuti. Semua itu dilakukan

semata-mata untuk mendekatkan diri kepada Allah SWT dan untuk

mendapatkan ridha Nya.

Utang-piutang dapat dikatakan sebagai transaksi yang bersifat

sukarela tapi mempunyai nilai tanggung jawab untuk penggantiannya,

sebab kreditur2 dalam memberikan utangnya mempunyai hak untuk

meminta kembali dari debitur sesuai waktu yang telah disepakati oleh

kreditur dan debitur.

1

Departemen Agama RI, Al-Qur’a Terje ah I do esia (Bandung: CV Penerbit Diponegoro, 2007), 65.

2

Utang piutang dimaksudkan untuk kebaikan dan kemaslahatan

untuk menghilangkan kesulitan dan penderitaan sesama. Debitur3 dalam

hal ini adalah orang yang memanfaatkan untuk mengatasi kesulitan

keuangan dalam memenuhi kebutuhannya, dan kreditur menetapkan

jangka waktu kepada debitur untuk menggunakan pinjamannya sampai

waktu yang di perjanjikan. Jadi, debitur mempunyai kewajiban untuk

mengembalikan pinjamannya kepada kreditur.

Burgerlijk Wetboek atau KUHPerdata dalam buku ketiga Pasal

1754 menerangkan perihal tentang pinjam meminjam, secara definitif

tidak menunjukkan apa yang dimaksud dengan utang, tetapi terdapat

istilah lain yaitu pinjam meminjam, adapun isinya sebagai berikut:

Pinjam meminjam ialah perjanjian dengan mana pihak yang satu

memberikan kepada pihak yang lain suatu jumlah tertentu barang-barang

yang menghabiskan karena pemakaian, dengan syarat bahwa pihak yang

belakangan ini akan mengembalikan sejumlah yang sama dari macam dan

keadaan yang sama pula.4

Islam juga membolehkan utang piutang atau pinjam meminjam

dengan catatan sesuai syari’at Islam dan tidak bertentangan dengan

al-Qur’an maupun as-Sunnah. Adapun definisi utang piutang adalah

memberikan sesuatu kepada seseorang dengan perjanjian dia akan

3

Debitur adalah orang yang menerima pinjaman dari kreditur dimana dia mempunyai kewajiban untuk mengembalikannya dengan nilai yang sama. Abdul Kadir Muhammad, Hukum Perdata Indonesia (Bandung: PT Citra Aditya Bakti, 2000), 199.

4 R. Subekti dan R. Tjiptosudibyo,

membayar yang sama pula.5 Bukanlah merupakan suatu persoalan apabila

pinjam meminjam tersebut berupa barang ataupun benda. Misalnya:

pinjam uang Rp. 50.000 kembali uang Rp. 50.000, emas 5 gram kembali

emas 5 gram, dan sebagainya, sesuai dengan jumlah, macam, dan

ukurannya, sebab barang atau benda akan dapat seperti semula atau

paling tidak mendekati seperti semula.

Seperti juga pendapat fuqaha, bahwa utang piutang wajib

dikembalikan sesuai dengan jumlah penerimaan sewaktu mengadakan

akad tanpa menambah atau menguranginya,6 karena tambahan atau

memberikan biaya tertentu yang dibebankan kepada debitur tanpa

memancing pernyataan adanya riba,7 sedangkan riba diharamkan dalam

al-Qur’an.

Transaksi utang emas dengan pembayaran uang dilakukan

sebagian besar masyarakat Kelurahan Kebomas. Kondisi ini sudah

berlangsung sejak beberapa tahun yang lalu. Mereka berutang kepada

salah satu warga (pemilik emas) yang bernama Bu Emi, karena berutang

pada Bu Emi tidak membutuhkan syarat-syarat administratif yang rumit

seperti berutang pada bank, koperasi atau instansi lain, namun hanya

berdasarkan atas kepercayaan para pihak. Adapun transaksi utang piutang

emas di Kebomas adalah pihak kreditur atau Bu Emi sebagai pemilik

5

Chairuman P, dan Suhrawardi KL, Hukum Perjanjian Dalam Islam (Jakarta: Sinar Grafika, 1994), 136.

6

Kamil Musa, Ahkam Al-Mu’a alah (Bairut: Ar-Risalah, 1415 H/ 1994 M), 273.

7

emas memberikan emas senilai uang yang dibutuhkan oleh debitur, di

mana Bu Emi akan mematok harga emas sesuai dengan salah satu toko

emas yang ada di Gresik yaitu Toko Emas Rama, yang mana toko emas

tersebut telah melakukan kerjasama dengan Bu Emi.8

Dalam memberikan emas, Bu Emi tidak pernah memberikan surat

emas tersebut kalau penerima utang berniat akan menjual emas nya lagi,

tetapi kalau penerima utang berniat untuk menyimpan emas tersebut

maka Bu Emi akan memberikan surat emas tersebut. Rata-rata sebagian

besar masyarakat kebomas berutang untuk modal usaha, mereka diberi

emas dengan berat per gram nya sesuai uang yang diinginkan.9

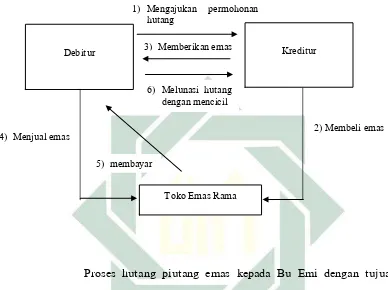

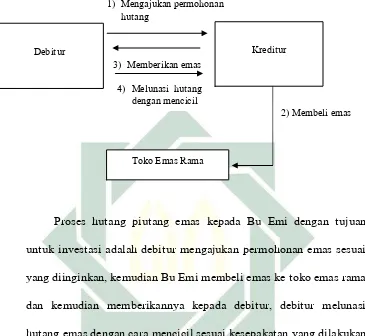

Adapun mekanisme transaksi utang-piutang yang terjadi di

kebomas yaitu: bu anisa membutuhkan uang sebesar Rp. 5.000.000 untuk

modal usaha berjualan soto, kemudian Bu Emi akan memberikan emas

seberat 10 gram yang mana misal nilai emas di Toko Emas Rama pada

saat itu per gram nya Rp. 420.000, kemudian Bu Emi akan melakukan

kesepakatan pengembalian dengan uang sebesar Rp. 7.500.000 dengan

cara bu anisa akan membayar angsuran sebesar Rp. 750.000 setiap satu

kali angsuran selama 10 kali angsuran.

Berdasarkan uraian latar belakang di atas mengenai transaksi

utang piutang emas di Desa Kebomas menimbulkan banyak persoalan

yang perlu dikaji. Persoalan yang harus digaris bawahi adalah utang

piutang emas yang dibayar dengan uang dengan tambahan pembayaran

8 Emi,

Wawancara, Gresik, 09 November 2016.

9

sebesar 50% dari jumlah utang. Maka peneliti merasa perlu untuk

melakukan penelitian lebih lanjut, agar jelas hukumnya dari transaksi

utang piutang tersebut, dengan fokus kajian utang piutang dibayar dengan

uang yang selanjutnya dianalisis dalam tinjauan hukum Islam dan hukum

Perdata.

B. Identifikasi dan Batasan Masalah

Berdasarkan latar belakang masalah di atas terdapat beberapa

masalah dalam penelitian ini. Adapun masalah-masalah tersebut dapat

diidentifikasi sebagai berikut :

1. Konsep utang emas dibayar dengan uang yang sesuai dengan hukum

Islam dan hukum perdata.

2. Praktik utang emas dibayar dengan uang di Kebomas Gresik.

3. Utang emas dibayar dengan uang yang tidak sesuai dengan hukum

Islam dan hukum perdata.

4. Tambahan pengembalian uang yang tidak sesuai harga emas di

pasaran.

5. Pandangan hukum Islam dan hukum perdata terhadap sistem utang

emas dengan pengembalian uang di Kebomas Gresik.

Untuk penelitian yang lebih terfokus pada judul, maka penyusun

1. Praktik utang piutang emas dibayar dengan uang di Kebomas

Gresik.

2. Pandangan hukum Islam dan hukum perdata terhadap sistem

utang emas dibayar dengan uang di Kebomas Gresik.

C. Rumusan Masalah

Berdasarkan dari latar belakang masalah tersebut ada beberapa

pokok permasalahan yang dapat dirumuskan sebagai berikut :

1. Bagaimana praktik utang piutang emas di Kebomas Gresik ?

2. Bagaimanakah analisis hukum Islam dan hukum perdata terhadap

praktik utang piutang emas di Kebomas Gresik ?

D. Kajian Pustaka

Sepanjang penyusun menelaah beberapa buku dan karya tulis baik

berupa skripsi yang membahas tentang utang emas yang dikembalikan ke

benda lain khususnya uang, belum menemukan objek kajian yang sama

dengan apa yang penyusun teliti.

Adapun beberapa tulisan ilmiah yang mengkaji masalah

utang-piutang yang dapat dijadikan reverensi oleh penyusun, diantaranya: karya

Kamil Musa “ahkam al-Mu’amalah” buku ini menjelaskan bahwa pada

prinsipnya utang harus dibayarkan sesuai dengan wujud barang yang

dipinjam selama tidak ditentukan lain pada waktu aqad utang-piutang

suatu barang dan ketika dilakukan pembayaran diganti dengan barang lain

yang tidak sejenis asalkan dengan ketentuan bahwa yang dijadikan

sebagai barang pengganti mempunyai nilai yang sama dan pihak piutang

mau menerima ganti barang tersebut.10

Kamil Musa dalam bukunya yang sama menjelaskan, jika terjadi

perubahan pada nilai barang yang dipinjamkan maka menurut Abu Yusuf

dan Muhammad bin Hasan, kreditur tetap berhak pada barang yang

sama.11

Ahmad Azhar Basyir, dalam bukunya “Hukum Islam Tentang

Riba, Utang-Piutang dan Gadai” menejlaskan tentang diperbolehkannya

mengadakan syarat-syarat utang-piutang selama tidak bertentangan

dengan hukum Islam, yaitu: syarat-syarat tersebut bukan merupakan

tambahan atas prosentase tertentu dari objek yang diutangkan. Akan

tetapi dalam buku tersebut tidak menjelaskan utang yang dikembalikan

ke benda lain.12

As-Sayyid Abdul A’la Al-Maududi dalam karya “Riba” alih

bahasa oleh Isando menjadi “bicara tentang bunga dan riba”, menjelaskan

tentang bahayanya riba dari segi akhlak, moralitas agama, sosial maupun

bagi sistem perekonomian. Buku ini juga menjelaskan pandangan Islam

tentang riba, batasan-batasan tentang aktifitas transaksi keuangan yang

berkenaan dengan hukum-hukum syari’ah mengenai pengharaman riba

10

Kamil Musa, Ahkam al-Mu’a alah (Bairut: Ar-Risalah, 1415 H/ 1994 M), 273.

11

Ibid, 274.

12 Ahmad Azhar Basyir,

dan juga mengenai aturan-aturan Islam dalam aktifitas perekonomian

manusia yang berlaku setelah penghapusan riba dan sistemnya.

Adapun karya ilmiah yang membahas tentang utang dengan akad

ke benda lain dan adanya syarat tertentu, penyusun menemui beberapa

namun untuk objek kajian nya berbeda, diantaranya:

Siti Munasiroh Munzalis dengan judul Analisis ‘Urf Terhadap

Tradisi Utang Pupuk Urea Dibayar Dengan Uang: Studi Kasus Di Desa

Laju Kidul Kecamatan Singgahan Kabupaten Tuban, tahun 2016. Skripsi

ini lebih fokus membahas tentang tradisi utang piutang pupuk urea

dibayar dengan uang. Setelah penulis telusuri bahwa dari penelitian ini

adalah debitur berutang pupuk urea kepada kreditur untuk memenuhi

kebutuhan keluarga sehari-hari, kebutuhan biaya pendidikan, dan

kebutuhan untuk sawah. Kemudian pihak kreditur akan memberikan

syarat-syarat tertentu yang harus dipenuhi oleh debitur. Debitur harus

membayar pupuk urea sebesar Rp. 350.000 per karung, dengan jangka

waktu pengembaliannya 3 bulan yang harus dibayar lunas.13

Arifatus Sabilatun Najah dengan judul Analisis Hukum Islam

Terhadap Akad Utang Piutang Uang Dengan Pelunasan Barang Di Desa

Kedungringin Kecamatan Beji Kabupaten Pasuruan, tahun 2015 yang

menyatakan bahwa skripsi ini lebih fokus kepada utang uang yang

dibayar dengan barang, awalnya seorang penjual ikan mengirim ikan

13

kepada pembeli setiap sepuluh hari sekali dengan pembayaran kontan

ataupun ditangguhkan. Karena pembeli tidak mampu membayar ikan

tersebut sampai beberapa kali pengiriman, akhirnya praktik jual beli ikan

berubah menjadi transaksi utang piutang. Ketika debitur tidak mampu

lagi membayar tagihan pembayaran ikan maka debitur bisa menawarkan

barang dengan syarat harga barang yang ditawarkan harus lebih tinggi

dari jumlah utang. 14

Dewi Firdaus dengan judul Tinjauan Hukum Islam Terhadap

Pembayaran Utang Dengan Mempekerjakan Debitur Di Dusun Jeruk

Kidul Desa Mabung Kecamatan Baron Kabupaten Nganjuk, tahun 2016.

Skripsi ini membahas tentang utang piutang yang dibayar dengan jasa,

fokus pembahasannya adalah praktik pembayaran utang dengan

mempekerjakan debitur dimana ketika debitur tidak mampu melunasi

utangnya maka debitur harus bersedia bekerja kepada kreditur, di mana

gaji dari bekerja kepada kreditur akan dipotong setiap bulannya untuk

melunasi utang uang yang belum terbayar.15

E. Tujuan Penelitian

Sesuai dengan pokok permasalahan yang dikaji, maka tujuan dari

penelitian ini dapat dirumuskan sebagai berikut:

14

Arifatus Sa ilatu Najah Analisis Hukum Islam Terhadap Akad Utang Piutang Uang Dengan

Pelu asa Bara g Di Desa Kedu gri gi Ke a ata Beji Ka upate Pasurua (Skripsi IAIN Sunan Ampel, Surabaya, 2015).

15Dewi Firdaus

Tinjauan Hukum Islam Terhadap Pembayaran Utang Dengan Mempekerjakan

1. Untuk mengetahui boleh tidaknya praktek utang piutang emas di

Kebomas Gresik.

2. Untuk mengetahui landasan utang piutang emas dengan analisis

hukum Islam dan hukum perdata.

F. Kegunaan Hasil Penelitian

Dengan tercapainya tujuan di atas, diharapkan hasil penelitian ini

dapat memberi manfaat tersebut bisa bersifat teoritis dan praktis. Untuk

penelitian kualitatif, manfaat penelitian bersifat teoritis yaitu untuk

pengembangan ilmu, namun juga tidak menolak manfaat praktisnya untuk

memecahkan masalah. Bila peneiti kualitatif dapat menemukan teori,

maka akan berguna untuk menjelaskan suatu permasalahan. Manfaat

penelitian ini adalah:

1. Manfaat teoritis, hasil penelitian ini penyusun berharap dapat

dijadikan sebagai pedoman dalam transaksi utang piutang emas

dengan pengembalian uang untuk masyarakat Desa Kebomas

Kecamatan Kebomas Kabupaten Gresik.

2. Manfaat praktis, penelitan ini penyusun berharap dapat dijadikan

sebagai kontribusi terhadap khasanah pengetahuan Hukum Islam dan

G. Definisi Operasional

Untuk mengetahui gambaran-gambaran mengenai judul dalam

penelitian ini, maka penyusun mendefinisikan secara jelas maksud dan

tujuan dari judul tersebut:

Analisis Hukum Islam : Pandangan Hukum Islam dalam menyikapi

segala permasalahan untuk mengatasi

peraturan dan ketentuan yang berkenaan

dengan kehidupan manusia yang berdasarkan

al-Qur’an dan Hadits serta Ijma’ para ulama’

bila diperlukan, jika permasalahan tersebut

tidak dijelaskan dalam al-Qur’an dan

Hadits,16 yang difokuskan pada utang

piutang emas yang dibayar dengan uang.

Hukum Perdata : Suatu peraturan yang mengatur tentang

hal-hal yang sangat ecensial bagi kebebasan

individu, seperti orang dan keluarganya, hak

milik dan perikatan. Pada buku ketiga

KUHPerdata menerangkan perihal tentang

perikatan, khususnya pada Pasal 1754 yang

fokus menerangkan perihal tentang

pinjam-meminjam. Pinjam meminjam ialah

perjanjian dengan mana pihak yang satu

16

memberikan kepada pihak yang lain suatu

jumlah tertentu barang-barang yang

menghabiskan karena pemakaian, dengan

syarat bahwa pihak yang belakangan ini

akan mengembalikan sejumlah yang sama

dari macam dan keadaan yang sama pula.

Utang Piutang : Pemberian harta kepada orang lain yang

dapat ditagih atau diminta kembali atau

dengan kata lain meminjamkan tanpa

mengharapkan imbalan.17 Utang-piutang

yang dimaksud adalah utang-piutang emas

yang dibayar dengan uang, dengan selisih

nilai antara eams dengan uang yang

dibayarkan kurang lebih 50%, yang akan

diangsur selama 10 kali angsuran tanpa batas

waktu yang pasti.

H. Metode Penelitian

Penelitian ini menggunakan pendekatan kualitatif, sebagai

prosedur penelitian kualitatif yang menghasilkan data deskriptif berupa

kata-kata tertulis atau lisan dari orang-orang dan perilaku yang diamati.

Menurut Bogdan dan Taylor, mendefinisikan metodologi penelitian

17Muha ad Syafi’i A to io,

kualitatif sebagai prosedur yang menghasilkan data deskriptif berupa

kata-kata tertulis atau lisan dari orang-orang dan perilaku yang dapat

diamati.18

1. Data yang Dikumpulkan

a. Data Primer

1) Bentuk akad utang piutang emas.

2) Data tentang praktek utang piutang emas.

3) Teknik pembayaran utang emas.

4) Standart perhitungan harga emas.

b. Data Sekunder

1) Data tentang teori utang piutang.

2) Data tentang objek penelitian.

3) Profil objek penelitian.

2. Sumber Data

Sumber data ini adalah data yang di dapat dari tempat, orang atau

benda yang dapat memberikan suatu data sebagai penyusunan

informasi bagi penelitian. Dalam penelitian ini peneliti menggunakan

dua jenis data, yaitu:

a. Sumber Primer

Sumber primer adalah sumber yang langsung berkaitan

dengan obyek penelitian.19 Penyusun dalam penelitian ini

menggunakan, antara lain:

18

1. Pemilik emas, sebagai pihak pemberi utang (kreditur).

2. Masyarakat Desa Kebomas, sebagai pihak yang

berutang (debitur).

b. Sumber Sekunder

Data sekunder adalah data yang tidak didapatkan secara

langsung oleh peneliti tetapi diperoleh dari orang lain atau

pihak lain. Data diperoleh atau dikumpulkan dari

sumber-sumber yang telah ada, yang berupa dokumen-dokumen,

buku-buku yang menunjang yang di dalamnya mengandung teori

Qardh/ utang piutang. Sumber data sekunder dalam skripsi ini

diperoleh dari:

1. Data Monografi desa dari Kantor Kelurahan Kebomas.

2. Profil desa dari Kantor Kelurahan Kebomas.

3. Teknik Pengumpulan Data

Dalam usaha pengumpulan data serta keterangan yang diperlukan

oleh penelitian ini adalah peneliti menggunakan metode pengumpulan

data sebagai berikut:

a. Pengamatan (observasi)

Observasi adalah kegiatan memperhatikan secara akurat,

mempercatat fenomena yang muncul dan mempertimbangkan

hubungan antar aspek dalam fenomena tersebut. Peneliti

melakukan kunjungan lapangan yakni ke Desa Kebomas untuk

19

memastikan transaksi utang piutang emas yang dilakukan oleh

para pihak.20

b. Wawancara

Wawancara adalah suatu percakapan yang diarahkan pada

suatu masalah tertentu dan merupakan proses tanya jawab

lisan. Wawancara mendalam dilakukan terhadap sumber

informasi yang dianggap memiliki kompetensi dalam masalah

yang diteliti. Dengan demikian dapat diperoleh informasi yang

lebih mendalam mengenai objek yang diteliti.21 Peneliti

melakukan wawancara langsung dengan Bu Emi (pemilik

emas) yang memberikan utang dan juga wawancara dengan

Toko Emas Rama yang melakukan kerjasama dengan Bu Emi.

c. Dokumentasi

Dokumentasi adalah mencari data mengenai hal-hal atau

variabel yang berupa catatan, buku, surat kabar, dan lain

sebagainya.22 Dokumen dalam pengertian lain merupakan

catatan peristiwa yang sudah berlalu, bukti surat perjanjian

kerja sama. Dengan adanya dokumentasi dalam suatu

penelitian maka dapat meningkatkan keabsahan dan penelitian

20

Masruhan, Metode Penelitian Hukum (Surabaya: Hilal Pustaka, 2013), 222.

21

Ibid, 238.

22 Suharsimi Arikunto

akan lebih terjamin, karena peneliti betul-betul melakukan

penelitian ke lapangan secara langsung.23

4. Teknik Pengelolaan Data

Setelah data berhasil dihimpun dari lapangan atau penelitian,

peneliti menggunakan teknik pengelolaan data dengan tahapan

sebagai berikut:

a. Editing

Yaitu pemeriksaan kembali semua data yang diperoleh

terutama dari segi kelengkapannya, kejelasan makna,

keselarasan antara data yang ada dan relevansi penelitian.

Dalam hal ini peneliti mengambil data-data yang akan

dianalisis dengan rumusan masalah dan melakukan validasi

ulang terkait data yang diperoleh peneliti dengan fakta yang

terjadi di lapangan.24 Peneliti melakukan pemeriksaan kembali

terkait data utang piutang emas yang dibayar dengan uang di

Desa Kebomas, untuk kemudian dianalisis dan disesuaikan

dengan fakta terkait transaksi utang piutang emas di Kebomas.

b. Organizing

Menyusun kembali data-data yang telah didapat dalam

penelitian yang diperlukan dalam kerangka paparan yang

sudah direncanakan dengan rumusan masalah secara

sistematis. Peneliti melakukan pengelompokan data yang

23 Sugiyono,

Metode Penelitian Kuantitatif, Kualitatif, R&D (Bandung: CV Alfabeta, 2008), 240.

24

dibutuhkan untuk dianalisis dan menyusun data-data tersebut

dengan sistematis untuk memudahkan peneliti dalam

menganalisis data.25 Setelah memperoleh data-data yang

dibutuhkan, peneliti menyusun data tentang transaksi utang

piutang emas di Kebomas secara sistematis.

c. Analising

Pada tahapan ini peneliti menganalisis data-data yang

telah diperoleh dari penelitian untuk memperoleh kesimpulan

mengenai kebenaran fakta yang ditemukan, yang akhirnya

merupakan sebuah jwaban dari rumusan masalah.26

Peneliti melakukan analisis data tentang utang piutang

emas di Kebomas dengan menggunakan tinjauan hukum Islam

dan hukum Perdata, sehingga nantinya akan diperoleh

kesimpulan mengenai kebenaran dari boleh tidaknya transaksi

utang piutang emas di Kebomas.

5. Teknik Analisis Data

Penelitian ini bertujuan untuk mendiskripsikan praktek utang

piutang emas dengan pembayaran uang di Desa Kebomas Kecamatan

Kebomas Kabupaten Gresik, dimana penelitian ini dimulai dari proses

transaksi utang piutang emas, akad yag digunakan saat transaksi,

hingga proses pembayaran yang dialihkan menjadi uang.

25 Ibid, 245. 26

Maka dalam penelitian ini ini peneliti menggunakan tekhnik

analisis data secara deskriptif analisis yaitu penelitian ini bertujan

untuk meneliti dan menemukan informasi sebanyak-banyaknya dari

suatu fenomena.27 Teknik analisis deskriptif data yang didapat

disampaikan dengan cara menggambarkan kondisi obyektif dari obyek

penelitian dan kemudian diuraikan dalam bentuk kalimat atau suatu

pernyataan berdasarkan data primer dan data sekunder. Menjelaskan

gambaran data tentang praktek utang piutang emas dengan

pembayaran uang di Desa Kebomas Kecamatan Kebomas Kabupaten

Gresik, dan selanjutnya akan memaparkan mengenai tinjauan

hukumnya berdasarkan teori Qardh dan Kitab Undang-Undang

Hukum Perdata khususnya pada buku ketiga.

Adapun analisis data yang dilakukan oleh peneliti adalah sebagai

berikut:

a. Memahami seluruh data yang telah didapatkan oleh peneliti

data berbagai sumber, yakni: wawancara, pengamatan yang

telah dicatatkan dalam catatan lapangan.

b. Mengadakan reduksi data (memilah sesuai dengan fokus

penelitian) yag dilakukan dengan jalan membuat abstraksi,

membuat rangkuman dengan mempertahankan inti, proses dan

pernyataan yang ada dari narasumber.

27 Hary Wijaya, M. Jaelani,

c. Memeriksa keabsahan data dengan melakukan penafsiran

dalam mengolah data sementara menjadi teori yang subtantif.

Metode analisis ini juga peneliti gunakan untuk mendapatkan

suatu gambaran yang jelas berkenaan dengan permasalahan

yang diteliti, yakni pemahaman mengenai praktek utang

piutang emas yang dilakukan masyarakat kebomas.

I. Sistematika Pembahasan

Sistematika pembahasan ini bertujuan agar penyusunan penelitian

terarah sesuai dengan bidang kajian untuk mempermudah pembahasan,

dalam penelitian ini terbagi atas lima bab, dari kelima bab tersebut terdiri

dari sub bab, dimana antara bab satu dengan bab yang lain saling

berkaitan sehingga penyusunan skripsi ini merupakan satu kesatuan yang

tidak dapat dipisah-pisah. Di bawah ini diuraikan sistematika

pembahasan dalam skripsi ini.

Bab pertama, merupakan pendahuluan yang meliputi latar

belakang masalah, identifikasi, batasan masalah, rumusan masalah, kajian

pustaka, definisi operasional, tujuan penelitian, kegunaan hasil penelitian,

metode penelitian, dan sistematika pembahasan.

Bab kedua, merupakan bagian dari landasan teori, dalam bab ini

memuat pengertian Qardh/ utang piutang, rukun dan syarat-syarat utang

piutang (Al-Qard), aqad dalam utang piutang, dasar hukum utang piutang,

berdasarkan hukum Islam dan hukum perdata, bertujuan untuk

mengomentari pelaksanaan utang piutang yang terjadi di Kebomas

Gresik.

Bab ketiga berisi gambaran umum objek penelitian, bentuk akad

utang piutang emas, praktik utang piutang emas, standart pembayaran,

teknik pembayaran utang emas.

Bab empat, berisikan tentang analisis hukum Islam dan hukum

perdata terhadap praktek utang piutang emas di Kebomas Gresik dan

kerangka teori yang dipakai, maka untuk mengetahui akan boleh

tidaknya utang emas dibayar dengan uang. Hal ini dilakukan untuk

menemukan persamaan serta perbedaan baik dalam Hukum Islam maupun

Hukum perdata.

Bab lima, bab ini merupakan penutup yang mana penyusun akan

mengambil suatu kesimpulan terhadap hasil penelitian dan saran-saran

22 BAB II

LANDASAN TEORI

A. HUTANG PIUTANG MENURUT HUKUM ISLAM

1. Definisi Hutang Piutang (Qard{)

Secara bahasa qard{ berarti al-qat{‘ yang artinya potongan

karena harta orang yang memberikan pinjaman (kreditur) diberikan

kepada orang yang meminjam (debitur).1

Secara terminologi qard{ adalah memberikan harta kepada

orang yang akan memanfaatkannya dan mengembalikan gantinya di

kemudian hari.2

Secara istilah, menurut Hanafiyah qard{ adalah harta yang

memiliki kesepadanan yang diberikan untuk ditagih kembali atau

dengan kata lain, suatu transaksi yang dimaksudkan untuk

memberikan harta yang memiliki kesepadanan kepada orang lain

untuk dikembalikan yang sepadan dengan itu.3

Sayid Sabiq memberikan definisi qard{ sebagai berikut:

ُٰضْر قلا

ٰ

ٰ وُٰ

ُٰلا مْلا

ٰ

يِذلا

ٰ

ِٰهْيِطْعُ ي

ٰ

ِٰرْقُمْلا

ُٰض

ٰ

ُٰضِ َْقُمْلِل

ٰ

ٰدُر يِل

ٰ

هُلْ ثِم

ٰ

ِٰهْي لِإ

ٰ

ٰ دِْع

ٰ

ِٰهِت رْدُق

ٰ

ِٰهْي ل ع

ٰ

“Al-qard} adalah harta yang diberikan oleh pemberi hutang (muqrid})

kepada penerima hutang (muqtarid}) untuk kemudian dikembalikan

1

Wahbah az-Zuhaili, Fiqih Islam Wa Adillatuhu (Jakarta: Gema Insani, 2011), 373.

2

Mardani, Fiqh Ekonomi Syariah: Fiqh Muamalah (Jakarta: Kencana prenada Media Grup, 2013), 333.

3

kepadanya (muqrid}) sepeti yang diterimanya, ketika ia telah mampu

membayarnya”.4

Sedangkan dalam bukunya Syafi’i Antonio disebutkan bahwa,

al-Qard{ adalah pemberian harta kepada orang lain yang dapat ditagih

atau diminta kembali atau dengan kata lain meminjamkan tanpa

mengharapkan imbalan.5

Menurut Fatwa MUI, al-Qard{ adalah pinjaman yang diberikan

kepada nasabah (muqtarid{) yang memerlukan dengan ketentuan

nasabah wajib mengembalikan jumlah pokok yang diterima pada

waktu yang telah disepakati bersama.6

Sedangkan pengertian qard{ menurut Kompilasi Hukum

Ekonomi Syariah (KHES) adalah penyediaan dana atau tagihan antar

lembaga keuangan syariah dengan pihak peminjam yang mewajibkan

pihak peminjam untuk melakukan pembayaran secara tunai atau

cicilan dalam jangka waktu tertentu.7 Definisi yang dikemukakan

dalam KHES bersifat aplikatif dalam akad pinjam-meminjam (hutang

piutang) antara nasabah dan Lembaga Keuangan Syariah.8

Dari beberapa definisi di atas dapat disimpulkan bahwa

pengertian qard{ adalah pemberian harta kepada orang lain yang

4

Ahmad Wardi Muslich, Fiqh Muamalat (Jakarta: Amzah, 2013), 273.

5

Muha ad Syafi’i A to io, Bank Syariah Dari Teori Ke Praktik (Jakarta: Gema Insani Press, 2001), 131.

6Fatwa Dewa Syari’ah Nasio al NO: 1 /DSN

-MUI/IV/2001.

7 Kompilasi Hukum Ekonomi Syariah, Pasal 20 Ayat 36. 8

membutuhkan, yang harus dikembalikan dengan barang yang

sepadan, atau dengan nilai yang sama.

2. Dasar Hukum Hutang Piutang (Qard{)

Transaksi qard} diperbolehkan oleh para ulama berdasarkan

hadits Rasulullah saw dan ijma ulama>. Sungguhpun demikian, Allah

Swt mengajarkan kepada kita agar meminjamkan sesuatu bagi

“agama Allah”.

a) Al-Qur’an

Landasan hukum disyariatkannya qard{ berdasarkan

al-Qur’an adalah sebagai berikut:

Firman Allah dalam surat alhadi>d ayat 11:

ٰ ٰ ٰ ٰ ٰ ٰ ٰ ٰ ٰ ٰ ٰ ٰ ٰٰٰ ٰ

“siapakah yang mau meminjamkan kepada Allah pinjaman yang baik, Maka Allah akan melipat-gandakan (balasan) pinjaman itu

untuknya, dan Dia akan memperoleh pahala yang banyak.”9

Diperkuat lagi dengan firman Allah surat al-Baqarah ayat

245: ٰ ٰ ٰ ٰ ٰ ٰ ٰ ٰ ٰ ٰ ٰٰ ٰ

“siapakah yang mau memberi pinjaman kepada Allah, pinjaman

yang baik (menafkahkan hartanya di jalan Allah), Maka Allah akan meperlipat gandakan pembayaran kepadanya dengan lipat ganda yang banyak. dan Allah menyempitkan dan melapangkan (rezki) dan kepada-Nya-lah kamu dikembalikan.”10

9 Depaetemen Agama RI, al-Qur’a da Terje ah ya (Jakarta: Indah Press, 1994), 902. 10

Allah menyebut amal shaleh sebagai pinjaman, karena

hakekat orang yang beramal shaleh menginginkan imbalannya di

hari akhirat, begitu juga halnya orang yang memberikan

pinjaman mengharap gantinya.

b) Al-Hadis

Islam menganjurkan dan menyukai orang yang

meminjamkan (qard}), dan membolehkan bagi orang yang

diberikan qard}, serta tidak menganggapnya sebagai sesuatu yang

makruh, karena dia menerima harta untuk dimanfaatkan dalam

upaya memenuhi kebutuhan hidupnya dan peminjam tersebut

mengembalikan harta seperti semula.11

Anjuran diperbolehkannya qard} selain dalam al-Qur’an

diatas, juga terdapat dalam al-Hadits, yaitu sebagai berikut:

Dalam Hadits Ibnu Mas’ud:

ٰ عْٰن

ِٰٰاْٰب

ُٰنٰ

ٰ مْٰس

ُٰعْٰو

ٍٰدٰ

ٰ اٰن

ٰ

ٰ لا

ِِٰ

ٰ

ٰ ص

ىل

ٰ

ُٰلا

ٰ

ِٰهْي ل ع

ٰٰ و

ٰ

ٰ مل س

ٰٰ ق

ٰ لا

ٰ

ٰ:

ا مٰ

نِم

ٰ

ٍٰمِلْسُم

ٰ

ُٰضِرْقُ ي

ٰ

اًمِلْسُم

ٰ

اًضْر ق

ٰ

ِْٰن تر م

ٰ

ِّٰا

ٰ

ٰ نا ك

ٰ

ا هِت ق د ص ك

ٰ

ًٰةر م

“Dari Ibn Mas’ud bahwa Rasulullah SAW. Bersabda, “tidak ada

seorang muslim yang menukarkan kepada seorang muslim qard}

dua kali, kecuali seperti sedekah satu kali”12

Dari hadis diatas dapat dipahami bahwa qard} merupakan

perbuatan yang dianjurkan, yang akan diberi imbalan oleh Allah.

Dalam hadis dijelaskan bahwa memberikan hutang atau pinjaman

11 Sayyid Sabiq,

Fiqih Sunnah Jilid 4 (Jakarta: Pena Pundi Aksara, 2006), 181.

dua kali nilainya sama dengan memberikan sedekah satu kali. Ini

berarti bahwa qard} merupakan perbuatan yang sangat terpuji

karena bisa meringankan beban orang lain.

Dari Anas juga meriwayatkan anjuran untuk memberikan

pinjaman kepada orang lain.

ْٰن ع

ٰ

ِٰس ن أ

ٰ

ِٰنْب

ٰ

ٍٰكِلا م

ٰ

ٰ لا ق

ٰ لا ق

ٰ

ُٰلوُس ر

ٰ

ِٰهللا

ٰ

ىل ص

ٰ

ُٰهللا

ٰ

ِٰهْي ل ع

ٰ

ٰ مل س و

ٰ

ُٰتْي أ ر

ٰ

ٰ ة لْ ي ل

ٰ

ٰ يِرْسُأ

ٰ

ِّٰ

ٰ

ى ل ع

ٰ

ِٰبا ب

ٰ

ِٰة ْْا

ٰ

اًبوُتْك م

:

ٰ

ُٰة ق دصلا

ٰ

رْش عِب

ٰٰ أ

ا َِا ثْم

ٰ

ُٰضْر قْلا و

ٰ

ٰ ة يِنا م ثِب

ٰ

ٰ ر ش ع

ٰ

ُٰتْلُق ف

ٰا ي

ٰ

ُٰليِِْْج

ٰ

ا م

ٰ

ُٰلا ب

ٰ

ِٰضْر قْلا

ٰ

ُٰل ضْف أ

ٰ

ْٰنِم

ٰ

ِٰة ق دصلا

ٰ

ٰ لا ق

ٰ

ٰن ِِ

ٰ

ٰ لِئاسلا

ٰ

ُٰل أْس ي

ٰ

ُٰ دِْع و

ٰ

ُٰضِرْق تْسُمْلا و

ٰ

ٰ ّٰ

ُٰضِرْق تْس ي

ٰ

ِّٰإ

ٰ

ْٰنِم

ٰ

ٍٰة جا ح

Anas bin Malik ia berkata, "Rasulullah shallallahu 'alaihi

wasallam bersabda: “Pada malam aku diisrakan aku melihat di

atas pintu surga tertulis 'Sedekah akan dikalikan menjadi sepuluh kali lipat, dan memberi pinjaman dengan delapan belas kali

lipat'. Maka aku pun bertanya: “Wahai Jibril, apa sebabnya

memberi hutang lebih utama ketimbang sedekah?” Jibril menjawab: “Karena saat seorang peminta meminta, (terkadang)

ia masih memiliki (harta), sementara orang yang meminta pinjaman, ia tidak meminta pinjaman kecuali karena ada

butuh.”13

Pemberian hutang termasuk kebaikan dalam agama karena

sangat dibutuhkan oleh orang yang kesulitan, susah dan

mempunyai kebutuhan yang sangat mendesak.

c) Ijma’ Ulama>

Selain dasar hukum yang berasal dari al-Qur’an dan Hadits

Rasulullah, para ulama telah menyepakati bahwa qard} boleh

untuk dilakukan. Kesepakatan ulama ini didasari tabiat manusia

yang tidak bisa hidup tanpa pertolongan dan bantuan saudaranya.

13Kutu ut Tis’

Tidak ada seorangpun yang memiliki segala barang yang ia

butuhkan. Oleh karena itu, pinjam-meminjam sudah menjadi satu

bagian dari kehidupan di dunia ini, dan Islam adalah agama yang

sangat memperhatikan segenap kebutuhan umatnya.14

3. Rukun dan Syarat Hutang Piutang (Qard{)

Wahbah al-Zuh}aili> menjelaskan bahwa secara garis besar ada

empat syarat yang harus dipenuhi dalam akad qard}, yaitu:15

a. Akad qard} dilakukan dengan s}ighat ijab dan qabul atau bentuk

lain yang dapat menggantikannya, seperti mua>t}ah (akad dengan

tindakan/saling memberi dan saling mengerti);

b. Kedua belah pihak yang terlibat akad harus cakap hukum

(berakal, baligh dan tanpa paksaan). Berdasarkan syarat ini, maka

qard} sebagai akad tabarru’ (berderma/sosial), maka akad qard}

yang dilakukan anak kecil, orang gila, orang bodoh atau orang

yang dipaksa, maka hukumnya tidak sah;

c. Menurut kalangan H}anafiyah, harta yang dipinjamkan haruslah

harta yang ada padanannya dipasaran, atau padanan nilainya

(mithli), sementara menurut jumhur ulama>, harta yang

dipinjamkan dalam qard} dapat berupa harta apa saja yang dapat

diperjual-belikan kecuali manusia;

14 Ismail Nawawi, Fiqh Mu’amalah “Hukum Ekonomi, Bisnis dan Sosial” (Jakarta: Dwiputra Pustaka Jaya, 2010), 301.

d. Ukuran, jumlah, jenis dan kualitas harta yang dipinjamkan harus

jelas agar mudah untuk dikembalikan. Hal ini untuk menghindari

perselisihan diantara para pihak yang melakukan akad qard}.

Sedangkan rukun dan syarat qard} menurut jumhur fuqaha>

adalah :16

a. ‘Aqidayn

Yang dimaksud dengan ‘aqidayn (dua pihak yang melakukan

transaksi) adalah pemberi hutang (muqrid}) dan penerima hutang

(muqtarid){. Keduanya mempunyai syarat berikut:

1) Cakap melakukan tindakan hukum;

2) Cakap melakukan tindakan hukum;

3) Merdeka;

4) Baligh;

5) Berakal sehat;

6) Tidak ada paksaan.

b. S}ighat (ija>b dan qabu>l)

Yang dimaksud dengan s}ighat adalah ija>b dan qabu>l. Tidak

ada perbedaan diantara fuqaha bahwa ija>b itu sah dengan lafaz{

hutang dan dengan semua lafaz} yang menunjukkan maknanya,

seperti kata “aku memberimu utang”, atau “aku mengutangimu”.

16

Demikian pula qabu>l sah dengan semua lafaz{ yang

menunjukkan kerelaan, seperti “aku berutang” atau “aku

menerima”, atau “aku ridha” dan lain sebagainya.

Adapun dalam melakukan ija>b dan qabu>l terdapat beberapa

syarat yang harus dipenuhi, diantaranya:

1) Lafadz ija>b dan qabu>l dilakukan dalam satu majelis.

Maksudnya orang yang melakukan akad hutang piutang ketika

melafadzkan ija>b dan qabu>l harus berada di tempat yang sama.

2) Lafadz ija>b dan qabu>l bersambung. Maksudnya ketika muqrid

mengucapkan lafadz ijab, maka muqtarid juga langsung

mengucapkan lafadz qabul.

Dalam melakukan ija>b dan qabu>l terdapat beberapa macam

bentuk s}ighat ‘aqad qard{, yaitu: (a) Lisan / ucapan, (b) Tulisan, (c)

Isyarat, (d) Kebiasaan.

c. Ma’qud ‘alai>h (Objek utang piutang)

Objek utang piutang dapat berupa uang atau benda yang

mempunyai persamaan. ‘Aisyah pernah mengatakan pada Nabi

S.A.W: “Wahai Rasulullah, tetangga-tetangga kita biasa berutang

roti, dan biasa pula mereka kembalikan, kadang-kadang lebih dan

itu terjadi karena merupakan kebutuhan orang banyak, tidak

dimaksudkan untuk memberi kelebihan”.17

Untuk sahnya perjanjian utang piutang, obyek harus

memenuhi syarat-syarat sebagai berikut:18

1) Merupakan benda bernilai yang mempunyai persamaan dan

penggunaannya mengakibatkan musnahnya benda utang.

2) Dapat dimiliki.

3) Dapat diserahkan kepada pihak yang berhutang.

4) Telah ada pada waktu perjanjian dilakukan.

Ulama Hanafiyah berpendapat bahwa akad qard} dibenarkan

pada harta mithli yaitu harta yang satuan barangnya tidak berbeda

yang mengakibatkan perbedaan nilainya, seperti barang-barang

yang ditakar, ditimbang, dijual satuan dengan ukuran yang tidak

jauh berbeda antara yang satu dengan yang lain (seperti kelapa,

telur, dan kertas satu ukuran) dan yang di ukur seperti kain.19

Menurut ijtihad Imam Muhammad dan Madzhab selain

Hanafiyah berpendapat, boleh juga qard} pada roti, baik di jual

secara timbangan atau satuan, karena roti merupakan kebutuhan

khalayak orang banyak.20 Berdalil pada hadits, Aisyah yang

mengatakan, “Wahai Rasulullah sesungguhnya para tetanggga

17

Ahmad Azhar Basyir, Hukum Islam Tentang Riba, Utang-Piutang, Gadai (Bandung: PT

Al-Ma’arif, 1 3 , 3 .

18

Ibid, 38-39.

19 Wahbah Az-Zuhaili,

Fiqih Islam Wa Adillatuhu (Jakarta: Gema Insani, 2011), 376-377.

20

mengqirad}kan roti dan khamiir dan mereka mengembalikannya

lebih dan kurang. “Rasulullah menjawab: “tidak mengapa.

Sesungguhnya yang demikian itu termasuk dalam (etika) berteman

sesama manusia yang bukan dimaksudkan riba fadhal”.21

Ulama Malikiyah, Syafi’iyah, dan Hanabilah berpendapat

bahwa diperbolehkan melakukan qard} atas semua benda yang bisa

dijadikan objek akad salam, baik itu barang yang ditakar dan

ditimbang seperti emas, perak dan makanan, maupun dari harta

qimiyyat (harta yang dihitung berdasarkan nilainya) seperti

barang-barang dagangan, binatang, dan juga barang-barang yang

dijual satuan.

Dari sini, menurut jumhur ulama, akad qard} sah dilangsungkan

pada setiap benda yang boleh diperjualbelikan kecuali budak

wanita karena akan mengakibatkan adanya pinjam-meminjam

kehormatan.

Mereka juga melarang qard} manfaat, seperti seorang pada hari

ini mendiami rumah temannya dan besoknya teman tersebut

mendiami rumahnya, tetapi Ibn Taimiyah membolehkannya.22

4. Teknik Pembayaran Hutang Menurut Jumhur Ulama

Ulama Fiqih sepakat bahwa qard} harus dibayar di tempat

terjadinya akad secara sempurna. Namun demikian, boleh

21 Sayyid sabiq,

Fikih Sunnah 12 Ba du g: Al a’arif, 1 , 142.

22Ra h ad Syafe’i,

membayarnya di tempat lain apabila tidak ada keharusan untuk

membawanya atau memindahkannya, juga tidak ada halangan di

jalan. Sebaliknya, jika terdapat halangan apabila membayar di tempat

lain, muqrid tidak perlu menyerahkannya.23

Sedangkan waktu pengembalian qard} menurut jumhur ulama,

selain Malikiyah mengatakan bahwa waktu pengembalian harta

pengganti adalah kapan saja terserah kehendak si pemberi pinjaman,

setelah peminjam menerima pinjamannya, karena qard} merupakan

akad yang tidak mengenal waktu. Sedangkan menurut Malikiyah,

waktu pengembalian itu adalah ketika sampai pada batas waktu

pembayaran yang sudah ditentukan di awal, karena mereka

berpendapat bahwa qard} bisa dibatasi dengan waktu.24

5. Pengembalian Manfaat dalam Hutang piutang (Qard})

Menurut pendapat paling unggul dari ulama H}anafiyah, setiap

qard} pada benda yang mendatangkan manfaat diharamkan jika

memakai syarat. Akan tetapi, dibolehkan jika tidak disyaratkan

kemanfaatan atau tidak diketahui adanya manfaat pada qard}.

Ulama Malikiyah berpendapat bahwa muqrid} tidak boleh

memanfaatkan harta muqtarid}, seperti naik kendaraan atau makan di

rumah muqtarid}, jika dimaksudkan untuk membayar utang muqrid},

23 Ibid, 156. 24

bukan sebagai penghormatan. Begitu pula dilarang memberikan

hadiah kepada muqrid}, jika dimaksudkan untuk menyicil hutang.

Ulama Syafi’iyah dan H}anabilah melarang qard} terhadap

sesuatu yang mendatangkan kemanfaatan, seperti memberikan qard}

agar mendapat sesuatu yang lebih baik atau lebih banyak sebab qard}

dimaksudkan sebagai akad kasih sayang, kemanfaatan atau

mendekatkan hubungan kekeluargaan.

Pengambilan manfaat dalam hutang piutang hukumnya haram,

apabila hal itu disyaratkan atau ditetapkan dalam perjanjian. Sesuai

dengan hadits Nabi Muhammad saw. yang diriwayatkan oleh Harits

bin Abu Usamah:

ا بِرٰ وُه فًٰة ع فْ مٰر جٍٰضْر قٰلُك

ٰ

“semua hutang yang menarik manfaat (keuntungan), maka ia termasuk riba”.25

Namun demikian, jika tidak disyaratkan atau tidak

dimaksudkan untuk mengambil yang lebih baik, maka qard}

dibolehkan. Tidak dimakruhkan bagi muqrid} untuk mengambilnya,

sesuai dengan hadist:

“Dari Abu Hurairah ia berkata: “Rasulullah SAW berutang seekor

unta, kemudian beliau membayarnya dengan seekor unta yang lebih baik daripada unta yang diutangnya, dan beliau bersabda: sebaik-baik kamu sekalian adalah orang yang paling baik dalam membayar

utang.”26

25 Ibnu Hajar al-Asqalany,

Syarah Bulughul Maram (Surabaya: Halim Jaya, 2001), 503.

Para ulama juga sepakat bahwa persyaratan memberikan

tambahan diluar pinjaman untuk kreditur hukumnya haram dan

termasuk riba, baik tambahan nilai, seperti: memberikan pinjaman

Rp.100.000,- dengan syarat pengembalian Rp. 110.000,- atau

tambahan kwalitas, seperti: memberikan pinjaman mata uang rupiah

dengan syarat pengembalian dalam bentuk mata uang dolar, maupun

tambahan jasa, seperti: memberikan pinjaman uang kepada seseorang

dengan syarat dia meminjamkan mobilnya kepada pemberi pinjaman

selama 1 minggu.

Karena tujuan utama transaksi qard} adalah belas kasihan dan

mengharap ganjaran dari Allah, maka bila pihak kreditur memberikan

persyaratan tambahan dari nilai pinjaman hilanglah tujuan asal

transaksi ini, yang membuat transaksi ini menjadi tidak sah, serta

akad qard} berubah menjadi transaksi untuk mengejar laba.

Ibnu Abdul Barr berkata, “setiap nilai tambah diluar pinjaman

walau dalam bentuk jasa yang diberikan kepada kreditur adalah riba,

sekalipun segenggam makanan ternak dan hukumnya haram jika

disyaratkan dalam akad”. Ibnu Munzir berkata, “para ulama sepakat

bahwa persyaratan yang dibuat oleh pihak pemberi pinjaman agar

penerima pinjaman memberikan nilai tambah atau hibah atas

pinjaman adalah riba”.27

27 Yusuf Al Subaily,

6. Hikmah dan Manfaat Disyariatkan Qard{

Hikmah disyariatkannya qard{ yaitu:

a. Melaksanakan kehendak Allah agar kaum muslimin saling

menolong dalam kebaikan dan ketakwaan.

b. Menguatkan ikatan persaudaraan dengan cara mengulurkan

bantuan kepada orang yang membutuhkan dan mengalami

kesulitan serta meringankan beban orang yang tengah dilanda

kesulitan.28

B. HUTANG PIUTANG MENURUT HUKUM PERDATA

1. Definisi Hutang Piutang

Buku ketiga KUHPerdata menerangkan perihal tentang

perikatan (verbintenis) yang di dalamnya mengandung pengertian

perjanjian, kadang-kadang disebut pula dengan istilah Hukum

Perutangan atau Hukum Tuntut-menuntut.29

Disebut hukum perutangan karena di dalamnya mengatur satu

pihak sebagai pihak berutang atau debitur, sedangkan di pihak lain

sebagai pihak berpiutang atau kreditur. Disebut Hukum

Tuntut-menuntut karena di dalamnya terdapat pengertian satu pihak yaitu

28

Mardani, Fiqh Ekonomi Syariah : Fiqh Muamalah (Jakarta: Kencana Prenada Media Grup, 2013), 336.

29

pihak berpiutang (kreditur) menuntut sesuatu kepada pihak si

berutang (debitur).30

Definisi hutang piutang menurut hukum perdata terdapat dalam buku ketiga pasal 1754 yang berbunyi pinjam meminjam ialah perjanjian dengan mana pihak yang satu memberikan kepada pihak lain suatu jumlah tertentu barang-barang yang menghabiskan karena pemakaian, dengan syarat bahwa pihak yang belakangan ini akan mengembalikan sejumlah yang sama dari macam dan keadaan yang sama pula.

Hutang Piutang menurut Hartono soerjopraktijo adalah suatu

perjanjian dimana pihak yang satu (kreditur) melepaskan atau

menyerahkan ke pihak lainnya (debitur) suatu jumlah uang tertentu

atau jumlah barang yang sama, yang jenis dan keadaannya sama.

2. Dasar Hukum Hutang Piutang

Dasar hukum hutang piutang menurut hukum perdata atau

burgerlijk wetboek terdapat dalam buku ketiga pasal 1754 yang

berbunyi pinjam meminjam ialah perjanjian dengan mana pihak yang

satu memberikan kepada pihak lain suatu jumlah tertentu

barang-barang yang menghabiskan karena pemakaian, dengan syarat bahwa

pihak yang belakangan ini akan mengembalikan sejumlah yang sama

dari macam dan keadaan yang sama pula.

Seandainya debitur wanprestasi, maka kreditur berhak untuk

menuntutnya di pengadilan. Akibat hukum debitur ada empat macam,

yaitu:31

30

a. Debitur diwajibkan membayar ganti kerugian yang telah

diderita oleh kreditur (Pasal 1243 KUHPerdata).

b. Apabila perikatan itu timbal balik, kreditur dapat menuntut

pemutusan/ pembatalan melalui hakim (Pasal 1266

KUHPerdata).

c. Dalam perikatan untuk memberikan sesuatu, resiko beralih

kepada debitur sejak terjadi wanprestasi (Pasal 1237 ayat 2

KUHPerdata).

d. Debitur diwajibkan memenuhi perikatan jika masih dapat

dilakukan, atau pembatalan disertai pembayaran ganti

kerugian (Pasal 1267 KUHPerdata)

e. Debitur wajib membayar biaya perkara jika diperkarakan di

muka Pengadilan Negri, dan debitur dinyatakan bersalah.

3. Syarat Hutang Piutang

Menurut Prof. Subekti, SH, bahwa suatu perjanjian harus

dianggap lahir pada waktu tercapainya kesepakatan antara kedua

belah pihak.32 Hutang Piutang dianggap sah secara hukum apabila

dibuat suatu perjanjian, yakni perjanjian yang berdasarkan hukum

yang diatur pada Pasal 1320 KUHPerdata, antara lain:

a. Kesepakatan mereka yang mengikatkan dirinya;

b. Kecakapan untuk membuat suatu perjanjian;

31 Abdulkadir Muhammad

, Hukum Perdata Indonesia (Bandung: PT Citra Karya Abadi, 2000), 204.

32

c. Suatu hal tertentu yang diperjanjikan;

d. Suatu sebab yang halal artinya tidak dilarang.

Apabila tidak memenuhi 4 poin di atas maka perjanjian dapat

dibatalkan dan/atau batal demi hukum. Syarat pertama dan kedua

menyangkut subyek, sedangkan syarat yang ketiga dan keempat

mengenai obyek. Terdapatnya cacat kehendak (keliru, paksaan,

penipuan) atau tidak cakap untuk membuat perikatan mengenai

subyek mengakibatkan perjanjian dapat dibatalkan. Sementara

apabila cacat ketiga dan keempat mengenai obyek tidak terpenuhi,

maka perjanjian batal demi hukum.

Dari uraian di atas, maka penyelesaian hukum terkait hutang

piutang dibuat atas dasar perjanjian. Perjanjian menerbitkan

perikatan antara dua orang yang membuatnya. Dalam bentuk

perjanjian berupa rangkaian perkataan yang mengandung janji atau

kesanggupan yang diucapkan atau dengan tertulis. Perjanjian adalah

suatu peristiwa dimana seseorang berjanji kepada seorang lain atau

dimana dua orang itu saling berjanji untuk melaksanakan suatu

prestasi. Prestasi ialah sesuatu yang dapat di tuntut, jadi pihak

kreditur menuntut prestasi kepada pihak debitur. Prestasi itu harus

memenuhi 4 syarat:33

33

a. Prestasi itu haruslah ditetapkan terlebih dahulu (bepaald), atau

dapat ditetapkan (bepaaldbaar).

b. Kreditur atau orang ketiga harus berkepentingan supaya debitur

memberikan prestasi yang ditetapkan.

c. Prestasi itu harus diperbolehkan. Artinya prestasi tidak boleh

bertentangan dengan undang-undang, kesusilaan, dan ketertiban

umum.

d. Prestasi itu harus memungkinkan dan obyektip.

Menurut Pasal 1234 KUHPerdata, prestasi itu dibagi dalam 3

macam:34

a. Prestasi untuk menyerahkan sesuatu (Pasal 1237 KUHPerdata)

b. Prestasi untuk melakukan atau berbuat sesuatu (Pasal 1239

KUHPerdata)

c. Prestasi untuk tidak berbuat atau tidak melakukan sesuatu (Pasal

1239 KUHPerdata)

Apabila seseorang telah ditetapkan prestasinya sesuai dengan

perjanjian itu, maka kewajiban pihak tersebut untuk melaksanakan

atau mentaatinya. Apabila orang tersebut tidak melaksanakan sesuatu

atau tidak memenuhi prestasi itu sesuai dengan ketentuan yang

berlaku, maka disebut wanprestasi.

34

4. Pembayaran Hutang Menurut Hukum Perdata

Maksud pembayaran ialah pelaksanaan perjanjian secara

sukarela dan bebas serta tidak dengan paksaan. Alat pembayaran

dapat diserahkan berupa:35

a. Uang

b. Barang

Pasal 1382 KUHPerd menjelaskan mengenai pembayaran. Pembayaran adalah tiap perikatan dapat dipenuhi oleh siapapun yang berkepentingan, seperti orang yang turut berutang atau penanggung utang. Suatu perikatan bahkan dapat dipenuhi oleh pihak ketiga yang tidak berkepentingan, asal pihak ketiga itu bertindak atas nama dan untuk melunasi utang debitur, atau asal ia tidak mengambil alih hak-hak kreditur sebagai pengganti jika ia bertindak atas namanya sendiri.

Pihak ketiga yang melakukan pembayaran utang dari si

berutang itu dapat bersikap:

a. Ia bertindak membayar atas nama si berutang.

b. Ia bertindak atas namanya sendiri, tetapi ia tidak menggantikan

hak-hak si berpiutang.

Apabila pihak ketiga bertindak membayar atas nama si

berutang, maka perikatan hapus dan dalam hal ini terjadi hak si

berpiutang beralih kepada pihak ketiga itu. Pasal 1393 KUHPerd

mengatur tentang tempat pembayaran, yaitu dengan beberapa

kemungkinan:

a. Dilakukan di tempat sesuai dengan isi perjanjian.

35

b. Kalau tempat perjanjian tidak ditetapkan oleh pihak-pihak dalam

isi perjanjian maka terlihat sifat Hukum Tambahan

(aanvullendsrecht) dilakukan pembayaran dengan kemungkinan:

1) Di tempat barang berada pada waktu perjanjian dibuat.

2) Atau dilakukan di tempat tinggal si berpiutang, selama pihak

si berpiutang mempunyai tempat tinggal yang jelas.

3) Atau kalau tempat tinggal berpiutang tidak jelas, dilakukan

di tempat tinggal berutang.

c. Berdasarkan praktek sehari-hari diperhatikan pula faktor

kebiasaan.

d. Di dalam hal pengecualian, dapat pula undang-undang yang

menetapkan sendiri, contohnya seperti pembayaran surat wesel

menurut pasal 137 KUHD ditetapkan pembayaran pada hari yang

telah ditentukan waktunya, pada hari jatuh (hari bayar) di tempat

42 BAB III

PELAKSANAAN UTANG PIUTANG EMAS DI KEBOMAS GRESIK

A. Gambaran Umum Lokasi Penelitian

1. Sejarah Kelurahan

Kelurahan Kebomas terletak di Kecamatan Kebomas

Kabupaten Gresik. Penduduk Kelurahan Kebomas mayoritas seorang

karyawan swasta, namun banyak juga masyarakat yang berwirausaha.

Seperti contoh salah satu program P4K adalah mengelola jamu

tradisional dengan harapan dapat meningkatkan kondisi

perekonomian masyarakat setempat, dan juga meningkatkan sumber

daya manusia khususnya di Kelurahan Kebomas. Kelurahan Kebomas

dipimpin oleh seorang lurah (kepala desa).

2. Letak dan Kondisi Geografis

Batas-batas umum administratif pemerintahan Kelurahan

Kebomas Kecamatan Kebomas Gresik sebagai berikut:

Sebelah Utara : Kelurahan Ngipik Sebelah Timur : Kelurahan Tlogopatut

Sebelah Selatan : Kelurahan Kawisanyar Sebelah Barat : Desa Randu Agung

Dilihat dari topografi dan kantor tanah, Kelurahan Kebomas

Kecamatan Kebomas secara umum berupa dataran rendah yang

dengan suhu rata-rata berkisar antara 300 s/d 350 Celcius. Kelurahan

Kebomas terdiri dari 16 (enam belas) Rukun Tetangga (RT) dan 5

(Lima) RukunWarga (RW). Orbitasi dan waktu tempuh dari ibukota

Kecamatan 500 m dengan waktu tempuh 5 s/d 10 menit dan dari

ibukota kabupaten 4 km dengan waktu tempuh 20-40 menit.

Dilihat dari Kondisi Geografis dan Demografis, Kelurahan

Kebomas adalah salah satu Kelurahan di Kecamatan Kebomas yang

mempunyai luas wilayah 166,339 Ha dengan jumlah penduduk

Kecamatan sebanyak 4860 jiwa yang terdiri dari 2481 laki-laki dan

2379 perempuan dengan jumlah Kepala Keluarga sebanyak 1303 KK.

3. Kependudukan dan Keadaan Sosial Ekonomi

Dari segi kependudukan masyarakat Kecamatan Kebomas

memiliki jumlah penduduk 4860 jiwa dengan rincian sebagaimana

[image:52.595.148.514.313.545.2]keterangan berikut:

Tabel 3.1

Jumlah Penduduk Berdasarkan Usia dan Jenis Kelamin

Usia Penduduk Laki-Laki Perempuan

Usia 0-16 tahun 820 jiwa 847 jiwa

Usia 17 tahun ke atas 1661 jiwa 1532 jiwa

jumlah 2481 jiwa 2379 jiwa

Sumber Data: Sekretariat Kecamatan Kebomas Tahun 2016

Berdasarkan data di atas telah jelas bahwa di Kecamatan

Kebomas Jumlah penduduk laki-laki lebih banyak daripada jumah

Penduduk Kelurahan Kebomas terdiri dari berbagai Suku/ Ras

[image:53.595.165.513.205.523.2]dengan rincian sebagai berikut:

Tabel 3.2

Suku/ Ras Penduduk Kelurahan Kebomas Kecamatan Kebomas

Suku/ Ras Jumlah

Jawa 4111 orang

Madura 200 orang

Sunda 0 orang

Aceh 0 orang

Batak 8 orang

Bali 5 orang

Banjar 0 orang

Sumber Data: Sekretariat Kecamatan Kebomas Tahun 2016

Berdasarkan data di atas mayoritas penduduk Kelurahan

Kebomas Kecamatan Kebomas adalah suku jawa asli, namun ada

beberapa suku-suku dari daerah lain yang juga berdomisili di

Kelurahan Kebomas, seperti suku Madura, Aceh, Bali, dan juga suku

Batak.

Mata pencaharian penduduk Kelurahan Kebomas Kecamatan

Kebomas terdiri dari berbagai macam dengan rincian sebagai berikut:

Tabel 3.3

Mata Pencaharian Penduduk Kelurahan Kebomas Kecamatan Kebomas

Pekerjaan Jumlah

Petani 0 orang

Buruh Tani 0 orang

Pedagang 75 orang

PNS 41 orang

TNI/ Polri 9 orang

Karyawan Swasta 625 orang

Wirausaha Lainnya 25 orang

[image:53.595.169.514.618.749.2]Berdasarkan tabel di atas maka mayoritas profesi penduduk

Kecamatan Kebomas adalah sebagai karyawan swasta, dan memang

di Kecamatan ini lebih banyak orang menjadi karyawan swasta di

karenakan banyaknya pabrik yang berdiri di Kabupaten dan Kota

Gresik. Salah satunya adalah Semen Indonesia, dimana sebagian

besar penduduk Kecamatan Kebomas menggantungkan hidupnya

dengan mengharapkan bisa bekerja sebagai karyawan swasta di

pabrik Semen Indonesia, karena memang itulah pekerjaan yang bisa

diandalkan bagi penduduk yang dirasa pendidikannya rendah.

Dilihat dari segi ekonomi penduduk Kecamatan Kebomas

adalah masuk kategori menengah kebawah, karena mayoritas

penduduknya berprofesi sebagai karyawan swasta. Sementara di

zaman kehidupan sekarang ini sangat bergantung pada uang, karena

dengan adanya uang segala biaya hidup di antaranya kebutuhan

pangan, pendidikan, kesehatan, dan lainnya dapat terpenuhi olehnya.

Dikarenakan sulitnya persyaratan untuk menjadi karyawan di Semen

Indonesia maka sebagian penduduk berinisiatif untuk membuka usaha

dengan modal berhutang kepada salah satu warga yang mampu

memberikan pinjaman.

4. Sarana Pendidikan dan Tingkat Pendidikan Penduduk

Sarana pendidikan merupakan sarana yang terpenting dalam

setiap daerah, karena dengan memiliki sarana pendidikan penduduk

Adanya sarana pendidikan mampu untuk merubah rendahnya pola

pikir di dalam sebuah masyarakat, karena itu sarana pendidikan dapat

meninggikan taraf kehidupan masyarakat untuk lebih baik lagi.

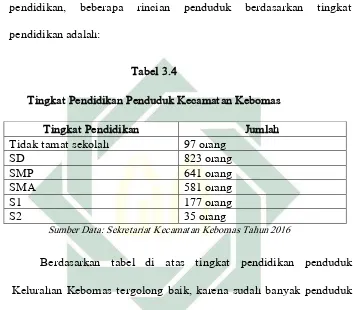

Penduduk Kecamatan Kebomas memiliki beberapa tingkat

pendidikan, beberapa rincian penduduk berdasarkan tingkat

[image:55.595.158.512.226.536.2]pendidikan adalah:

Tabel 3.4

Tingkat Pendidikan Penduduk Kecamatan Kebomas

Tingkat Pendidikan Jumlah

Tidak tamat sekolah 97 orang

SD 823 orang

SMP 641 orang

SMA 581 orang

S1 177 orang

S2 35 orang

Sumber Data: Sekretariat Kecamatan Kebomas Tahun 2016

Berdasarkan tabel di atas tingkat pendidikan penduduk

Kelurahan Kebomas tergolong baik, karena sudah banyak penduduk

yang melakukan program pemerintah yang menggelar wajib belajar 9

(sembilan) tahun, meskipun sebagian besar masih lulusan SD namun

tingkat kelulusan SMA sudah lumayan tinggi. Dan juga ada sebagian

penduduk yang sudah meneruskan jenjang pendidikan S1 bahkan

sampai jenjang pendidikan S2.

5. Struktur Pemerintahan Kelurahan

Kelurahan Kebomas memiliki pemerintahan yang sudah