FINANCIAL STATEMENTS

31 MARET 2O15 DAN 31 DESEMBER 2014

SERTA UNTUK PERIODE TIGA BULAN YANG BERAKHIR

31 MARET 2015 DAN 2014/

31 MARCH 2015 AND 31 DECEMBER 2014 AND FOR THE THREE-MONTH PER]ODS ENDED

WOORI SAUDARA

SURAT PERNYATAAN DIREKSI

TENTANG

.

TANGGUNG JAWAB ATAS LAPORAN KEUANGAN PADA

TANGGAL 31 MARET 2015 DAN 31 DESEMBER 2O14

SERTA PERIODE T]GA BULAN YANG BERAKHIR

PADA TANGGAL

3I

MARET 2015 DAN 2014PT BANK WOORI SAUDARA INDONESIA I906, TbK

DIRECTORS' STATEMENT REGARDING

TH E RES PONS IBILITY FOR TH

E

FINANCIAL STATEMENTS AS

AT

31 MARCH 2015 AND 31 DECEMBER 2014 AND FOR THE THREE-MONTHS PERIODS ENDED31 MARCH 2015 AND 2014

PT BANK WOOR| SAUDARA INDONESIA 1906, TbK

Kamiyang berlanda tangan dibawah ini We the undersigned:

1.

Nane

: Madyantaro PurboOtrlce

address

Jl

Dlpanegarc Na. 28Banduns

Residential ad.ircss:

Jl

L,lawat lndah Na. 112

NamaJ1. Diponegoro No.28

Bandung

Jl. [,4awar lndah No. 11 Jakarta Selatan

022-87831 906/87831 900 Presiden Direktur

Kim Donq Soo

Jl. Diponegoro No.28

Bandung

The Capital Residence

Jl. Jend. Sudirman Kav.52.53

Jakarta 12190

022-87831 906/87831 900

Wakil Presiden Direktu.

1.

a2 2- 87 83 1 I A 6/87 I 3 1 940

Kin

Danlt SooJl

DiponegarcNa

28Jl. Jend. Sudirman Kav.52.53

Jakana 12190

:022-87$194687831900

: Deputy President Directar Residenlial address: The Capital Residenca

1

Kam

berlanssuns

jawab

alas

penyusunan danpenyajan aporan

ke!afgan

PT Bank Woori Saudara lndones a 1906 lbk ( Bank')2

Laporan keuangan Bank telah d sus'rn dan disajikanses!a

dengan

slandar Akunlans

Ke!angan

d3. a

Semua nformas daam

laporan keuangan Bankteah dim!at secara engkap dan benar

b

Laporan

keuangaf

Bank

lidak

mengandunglnlormas atau fakta material yang lidak benar. dan t dak nrengh langkai

ifformas ata!

fakta maleria :.1

Kaml bertanggung tawab alas s ste,n pengenda anDemlk an pernyataan lni dibuat dengan sebenarnya.

We

arc

rcsponsiblefar

the

prcparatian

and lhe

presentation

af

the

financiat statenentsaf

PT

Bank Woon Saudara lndanesia 19AO Tbk(the

Bank").The Banks

fitancial

statentents havebee,

prcparcdand presented in accordance wiUl hidanesian Financial Accaunt)ng Standards

n

lndanestaa

All

infarmatianin

the

Bank's ftnancial staletnentshas

beeD cliscloseclin a

con)lete

ancltruthftl

b

The Banks flnancial statenents da nal cantain any incorrect intatnatian or n)atenal facts.nor.la

theyanit nabnal

infornatian ar facts:1

We

are

responsiblefat the

Bank'silenal

contrclThis slatenent has been tnade truthtuly. Bandung 28 Aprll/Aprl 2015

Atas nama dan mewakii Dneks lFat and an behalf of the Baard af Drectarc

Presiden Direktur/ Wakil Presiden Direkiur/

SAUDARA

Calalan/

31 Desemb€,March2A1, ores

Decenbet2All4SSqIS 4SEI

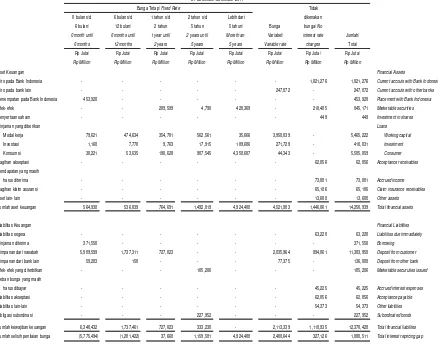

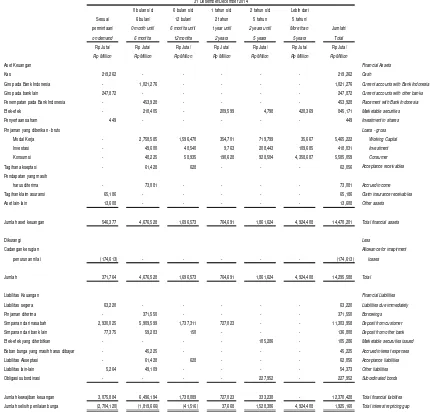

GIRO PADA BANK LNDONES A

PENE]VIPATAN PADA BANK NDONESIA

PENDAPATAN YANG MASIH HARUS DLTERIIIIA

BIAYA OIBAYAR DIMUKA

5

1A21276 CURREN| ACCAUN|S W]fH BANKINDANESIA2A1,1a6

lhd

padesCURREN| ACCAUNfS WTH OTHERBANKS

PLACE M ENf S Wlf H BAN K IN DA N ESI A AND OTHER BANXS

MARRE|ABLE SECURI|IES

PINJAMAN YANG

OIBERLKAN

9

LO1ANS40

31,492

Relaled Pa,TresPhak

keriga

12060904

11,436,A2a Thrl padlescadansankerusanp€nurunannia

(163,104)

(161,640) AtLawane tat tnpenne1t tassesBe6

h

11,932934

11 306632

r\r.lPENYERTAAN

SAHAI!!

11

449

/IVVESI]VEN7 //V ST'ARESACCEP| AN CE R ECEIVABLES

Phakkerqa

54636

10

62,056

Irldparlescadangan ketugian penurunan

nila

(11)

{2r)

Atlo anc fat )npaihent tassesSeEih

6203s

ArerASETIETAP

PRAPER|]ES ANDEQUIPMEN|SBaya

Peroehan

3.47057 12

344937

CosrAkumurasl

penyusuran

(39559)

132,269) AccLnulatetl depedatar.rlmrahtercarar

307493

312719

NetbookvaiueAGI]NAN YANG D

AMBILALIH

13

FAREC'OSED,4SSE'SBEya

Peroehan

2,473

CosrCadangan kerugran penurunan

nia

\1,As1l

Altawa.Gtarinpatrn'cnl tasses2.14a

2140

Aler73AAl ACCRUEDINCAME 259A7 PREPAYMENTS

1474492

1639

1474492 GOAOWTLL291

270

1739

291 270 INTANG/BLEISSETS 96462

o|HER aSSETS,,1-9!!9!ll

_____l-9llIzaToTALAssETsLhalcalalanalasraporankeuanganyang merupakanbaoi6n yatrg ldak lerp sahkatr &ri apoEn keuangan

see a.cahpanyng nates ta firahciat statenerts which arc ah ntealtal pan at the hnanclal statehehts

L]ABIL]TAS DAN EXU]TAS LIABILITAS

S MPANAN DARINASABAH

SII\IPANAN OARI BANK LAIN

L ABIL TAS AKSEPTASI

EFEK,EFEK YANG DIIERB TKAN

BEBAN BUNGAYANG I'l1ASIH HARUS DIBAYAR

LIABiL TAS PAJAK TANGGUHAN. BERSIH L]ABILIIAS MBALAN PASCA KERJA

OBLIGAS SUBOROINAS

EKU IAS

[roda]dasar 6 000 000 000 emba.$ham basa denqannla nominalRp 1oo(nila penuh) persarrah. moda dilempatkan dan djseror peiuh.5 211 329.040 embar sahah b asa pada 3r lvlaret20l5dan

D leitukan peiggunaaniya Be um d lenlukan penggunaannya

D ruEngr baya pero ehan sahan d percreh remba i133 932 3ao satram pada 3l oesember 20l4

JU]VILAH LIAB LIIAS DAN EKUITAS

De@nbet2a14

L]ABILIIIES AND EOUNY LIABILI|IES

63220 L]ABILIIIES DUE IMMEDIAfELY BARROWNGS

-

Retatetl pan,171

554

fntu Dad371,550 rolal

DEPOS]IS FROA,, CUSIO/I'ERS

DEPASIS FRAM OIHER BANKS ACCEP| AN CE LIA BILII I ES

1A5,2AA MARKEIABLE SECURIIIES ISSUED 25 ES2 fAXPAYABLES

ACC RU ED ]Nf E R E Sf EX P EN S ES March 2a15

23 i;s: roo

20

237.924

!012 363 573

5,1690

2127

936

2132,491

DEFERRED fAX L]ABILITIES . NEI E M P LO YE E BE N EFI| LI A BI L|TI E S

SUBORDINATED BANAS

EQ!!r:!

Aulhaised caprtaL - 6.aaa aaa Aaa adiraty sharcs wth parvatue at Rp 1aa @t anarnt)

pershare, issued andtuly paid s,21132sa4.) adinar/ shatesasat tutarch 31 2a15ard

AD OIIIA N AL P AID.IN CA P If A L 14063,660

1 69A 202

(t;5 2r 5)

4,424,575 _____r-ryE4q

12,52A,511

AfHERRESERVE

RE|AINED EARNINGS 34

aaa

Appbptiated1531392

'naaDn..ared 4,439,4AA TA|AL

Lhalcaiatanalas aporankeuaiganyangmetupakanbaqan yaig tdak terp sahkan dad aporan keuangan

30

1135 215)L ess cosr or reasry sroci 13€ 932 330 sba.es

IOf A L LIA B I LIIIES AN D E QU If Y

See a..omparlirq ,oies lc ,rarcral sklersrts ehich ate aa tntegztpad af tne r n a raal statenen5

PENDAPATAN DAN BEBAN OPERASIONAL

BEBAN BIJNGA

PENOAPATAN BUNGA.BERSIH

PENOAPATAN OPEFIASIONAL LAINNYA

BEBAN OPERASIONAL LAINNYA Umum dan adfrin slras

Pembenlukan(pemul han) @dan!an ketuqian penurunan n a atas

Jum ah beban operasona annya

BEBAN NON OPERASIONAL. BERSIH

LABA SEBELUM PAJAK

LABA BERS H TAHUN BERJALAN

PENDAPATAN KOMPREHENSIF LAIN:

Pos-pos /anq tdak akan d.ekaslikas (e laba tuqi

Keuniunqan (kerusian)ya.! beum d rea isas atas elek efek daam keompokteBedia Ketu!:a. aktuara pogram mbllan Past Manfaat palak langguhan lerka t

d rekasifkasike laba tuli

K.rugan aklua.ir p.ogram imbaan pasli Mailaal pal.k tangguhan terkail

PENDAPATAN lBEBAN)

KOlMPREHENSIF LAIN TAHUN BERJALAN, SETELAH PAJAK

JU|llLAH LABA KOMPREHENSIF TAHUN BERJALAN, SETELAH PAJAK

LABA BERSIH PER SAHAM (dalam Rup ah penuh)

--RpiuE-363 107 197635

165 4T2

3,1

67 90835

____]j11

59 963

37

2,635OPERAfING REVENUES AND EXPENSES

INfERES7 REVENUES . NET

Of H E R AP E R ATIN G R E VEN U ES Af H ER O P ERAi I NA EXPE N S ES

GeneQ i ancl a.lnini sttative

lat tnpanfrent lasses al

26

---EpiuE-6 231

127 954 112,519

112 595

(11716)

(11,716)

100,379

15,431

116 310

34 35

30100

Tot6latherapenttnge\pehses1613A

OPERATINGINCOMENON OPERAfING EXPENSES. NEf

61,A22 NEI INCA\'E FORTHE YEAR

61.822

Af H E R CO I4 P R E H EN SIV E 1 NC A M E:

@c/assfied to porl or /oss

unrcatsed gai (lass) an avattabte tar sate Actoatial lass an .leftned beneflt plan Relaled defened tax ben.flt

reclasslied ta prcfrt ar loss Actuaial lass an delihed benehl p)an

Relaled deletecl lax beneltt

OfH ER CAMPREHENSlVE INCOhIE (EXPENSES) FaR fHE

YEAR, NEf AF fAX fA|AL CAIiTPREHENSIVE

INCAME FOR THE YEAR, NEf OF fAX

NEI EARN/NGS PER SHARE (in

fu

Rupiahanaunt)Lhatcabtan atls apora. keuangai y.n! merupaka. yano ltak lelpisalrkan dar aporan keuangan

see accompanyihg nate s to ftn ancial statene nts ||hlch .@ an integral pan af the frnancial statenents 36

"

F.!

.

^

!!

F,!;E E a !i

i }ti! I

,

I

:E

5

Stii i t l

sF

;

E$st

!

E

i

F;

H;s'i

t

!

*

sr

E

F

;

E

E

"q:

flfl

flfl

;l;ll

'lt

1

;il:l

llt

QA-FEei i

R:*se

3

ei !:EE

E +

(

! i3:: ; ;:

I Ef!I -:

B

I

3

I

!<-

"ESE:

-l

ls..

SIEEU:

s**'i

:l:;r==

'-l*Fl-t

*

l,l:

sir-.'-.

3"1

$ Es

i|::

;

*

d=,

l! il-:

rtl::

E3'"n

fl

it

3

EA

E3

FE

i*

E.T E3

ia.

!t

ia

f3€

sEc

:!sE

tsi

sa

sts

fro

d3r

t3r

I .

;fr

: ",::

!E

;

.

i.!r:

€i

i

E

iiiiF

Hi

3 i.;Er$

:€

;

E

FFIE;

E}

"s !:"i*=!

!!

€ s *-- *

s:

E3

E9

E3

s9

*g

!t

+E

'I']fl

u']fl

E$':

-l

ee-rus

i

,

]]i

Es$::+lEil

P; s

5$

: €s

:ai=n:

i !lF E::s g

E E! E:EF

F4

:E

!r6n3

;

g!

oEI::

to-l

5ES:.e

65et5

E F B"-"'

935

9.

{hE:i

=

rflut

e,t

!

E

.l

:

oi;:j

":,EE'3"'

3

E:4

6iY

Fi

9A

sH

5 i:

?+;1

X;E;

;E9:

3r t

aret/

31 Mare,ldarchzor5

l'4arch 20rI

ARUS KAS

DARIAKT]VIIAS

CASI] FLAWS FROMOPERAST

OpERATtNc ACflvtrtESPenermaan bunga dan

komis

s2,362

lntetest and cahnissi.hs @c,ajv_ptjPenerrmaan dar

transaksi

Athet ape1tingope.as ona

ainnya

227a29

incane rcceivet)Pembayaren

bunga

{139212)

-

tnteteitpa)dPembayaran beban

operasona

t.21417A)

11s55)

O petatan al e\penses pailPembaya€n pajak penghasian

badan

(33,a7s)

3as1

Paynens at ca?atats incana taxPerubahan dalam aset dan

ab

ltasoperasi

Changes jn aperanng asseB(Kenaikanypenurunan

(tnuease)tdecteaseinPnlamanyans

dberikan

(r.09,4736)

(1r5087s)

LoansAs€t a n- a

n

\u

427)

(15.485) orherasselsKena

kan/(p€nurunan)

thcrease/(decrcase) inliabilitas

operasr:

opetatjngliab nes:L abrtas

s€qera

1aaa16

Abllgations dDe imnetlatet!Simpanan

darinasabah

71a329

Deposits ttuncustanesSimpanaidaibank

ain

\a2l1a)

-

Depcstts tan alhet bahkParakTangquhln

617

Dete edtaxUEns

pajakrannya

-

Ahetlax tiabihjeiBeban yano mas h harus d bayar

Kas beEihdigunakan

untuk

Netcashusedindlperoreh dariaktivitas

op€rasi

e92384)

(234,.1sr)

opetati ng ac nvitiesARUS KAS

DARIAKT]VITAS

CASH FLOWS FRAM]NVESTASi

lNvEsftNG acllvtflEsPembe an efek

erek

puthase at heil to natuntydim k

hnggalallhtempo

ti6

madatabte securtesPenluaanefek

efek

Sates at hetd to natuntydan ob gas pemerntah

dan

na

etabte seco Esn mi kr h nq$latuh

tempo

65.739

22

and garehhent bordspembe an aser

blap

112,264)

ta231)

Acq,js janofp@penies and equipneatPeie naen

divid€n

-

aviends rcceivedPenyerlaan dalam benruk

saham

lnvesldantn sharc.t slackxas bersih dipero eh dari (digunakan unt!k)

Lhal calalan alas laporan keuangan yanq metupakai bag an raiq lidak Ierp,sahkan dari raporan keuaigan

Net cash p.avided by (used in)investing

s104€3

(3,099)

activitiessee accanpanyrng nales to liaahcral statenents vhich arc an inte1taipanofhe li) anclal stateme nts.

6-1. UMUM 1. GENERAL

a. Pendirian dan Informasi Umum a. Establishment and General Information

PT Bank Woori Saudara Indonesia 1906 Tbk (“Bank”) (d/h PT Bank Himpunan Saudara

1906 Tbk) didirikan berdasarkan Akta

Pendirian No.30 tanggal15 Juni1974 yang

dibuat dihadapan Noezar,S.H.,Notaris di

Bandung. Akta pendirian ini telah mendapat persetujuan dari Menteri Kehakiman Republik Indonesia (sekarang Menteri Hukum dan Hak Asasi Manusia) dengan Surat KeputusanNo. Y.A.5/224/3 tanggal 30 Juni 1975 dan telah

diumumkan dalamBerita Negara Republik

IndonesiaNo. 69 tanggal 29 Agustus1975, Tambahan Berita NegaraNo.448.

PT Bank Woori Saudara Indonesia 1906 Tbk (the “Bank”) (formerly PT Bank Himpunan Saudara 1906 Tbk) was established based on Notarial Deed of Noezar, S.H., No. 30 dated June 15, 1974 in Bandung.TheArticlesof Associationwere approved bytheMinister ofJustice ofthe Republic of Indonesia (currentlyMinister of Law and Human Rights)

through Decision Letter No.

Y.A.5/224/3datedJune 30, 1975andwas publishedinSupplementaryNo.448tothe State Gazette of the Republic ofI ndonesia No. 69 dated August 29,1975.

Pada tanggal 24 Desember 2014 Rapat Umum Pemegang Saham Luar Biasa Bank menyetujui perubahan nama menjadi PT Bank

Woori Saudara Indonesia 1906 Tbk.

Perubahan nama tersebut telah disetujui oleh

Menteri Hukum dan Hak Asasi

Manusia Republik Indonesia melalui

surat No. AHU-00128.40.40.2014 tanggal

30 Desember 2014.

On December 24, 2014, the Extraordinary Shareholders Meeting approved the change of name into PT Bank Woori Saudara Indonesia 1906 Tbk. This amendment has been approved by the Minsiter of Law and Human Rights of the Republic of Indonesia in its letter No. AHU-00128.40.40.2014 dated December 30, 2014.

Setelah pendiriannya, Anggaran Dasar Bank telah mengalami beberapa kali perubahan, diantaranya perubahan yang penting adalah sebagai berikut:

Afteritsestablishment,the Bank’sArticlesof Association have been amended several times, where such significant amendments are as follows:

• Berdasarkan Akta No.14 tanggal 11

Agustus 2008, yang dibuat oleh Notaris Stephanie Wilamarta,S.H., Notaris di Jakarta, mengenai peningkatan modal dasar Bank dari 4.000.000.000 saham menjadi 6.000.000.000 saham.

• Pursuant to Notarial Deed No. 14 dated August11,2008,by Notaris Stephanie Wilamarta, S.H., Notary in Jakarta, regarding the increase of the Bank’s share capital from4,000,000,000 shares to 6,000,000,000 shares.

• Penyesuaian Anggaran Dasar Bank

sesuai Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas, di mana perubahan tersebut telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan

Surat Keputusan

No.AHU-53773.AH.01.02-Tahun 2008 tanggal 21 Agustus 2008 dan diumumkan dalam Berita Negara Republik Indonesia No.

91 tanggal 11 November 2008,

Tambahan Berita Negara No. 23388.

• The amendment of the Bank’s Articles of Association in accordance with Law No. 40 Year 2007 regarding Limited Entity, which amendment has been approved by theMinister of Law and Human Rights of theRepublic of Indonesia in its letter No. AHU-53773.AH.01.02-Year 2008 dated August21, 2008 and was published in Supplement No. 23388 to the State Gazette of the Republic of Indonesia No.91 dated November 11, 2008.

Setelah perubahan tersebut di atas,

perubahan terakhir anggaran dasar Bank

berdasarkan akta Pernyataan Keputusan

Rapat Umum Pemegang Saham Luar Biasa yang dibuat dihadapan notaris Fathiah Helmi S.H., No.42 tanggal 24 Desember 2014 mengenai penggabungan usaha, perubahan Anggaran Dasar dan perubahan susunan Dewan Direksi dan Dewan Komisaris. Akta perubahan ini telah diterima oleh Menteri Hukum dan Hak Asasi Manusia Republik

Indonesia berdasarkan surat No.

AHU-00128.40.40.2014 tanggal 30 Desember 2014.

Kegiatan utama Bank adalah menjalankan

usaha sebagai bank umum. Bank

memperoleh ijin usaha dan mulai beroperasi secara komersial sebagai bank umum

berdasarkan Surat Keputusan Menteri

Keuangan Republik Indonesia

No.Kep-067/KM.17/1993 tanggal 7April 1993.

The main activity of the Bank is conducting commercial banking services.The Bank obtained its license and started the commercial operations as a commercial bank based on the Decision Letter of Minister of Finance of the Republic of Indonesia No. Kep-067/KM.17/1993 dated April 7,1993.

Kantor Pusat Bank berlokasi di Jl. Diponegoro No. 28, Bandung 40115 dengan jaringan distribusi pada tanggal 31 Maret 2015 dan Desember 2014 sebagai berikut:

The Bank’s head office is located at Jl. Diponegoro No 28, Bandung 40115 with distribution network as at March 31, 2015 and December 2014 as follows:

31 Maret/ 31 Desember/

March 2015 December 2014

Kantor pusat 1 1 Head office

Kantor cabang 18 18 Branches

Kantor cabang pembantu 77 77 Sub-branches

Kantor Fungsional 5 5 Offices

Kantor kas 19 19 Cash offices

Anjungan Tunai Mandiri (ATM) 73 73 Automatic Teller Machines (ATM)

Kas mobil 25 25 Mobile cash

Bank memulai kegiatan operasional usaha jasa kustodian pada tanggal 8 Oktober 2007 dan kegiatan operasional sebagai bank devisa mulai tanggal 14 April 2008 masing-masing berdasarkan Surat Keputusan Ketua

OJK (dahulu BAPEPAM-LK)

No.Kep-01/BL/Kstd/2007 tanggal 12 September 2007 dan berdasarkan Surat Keputusan Deputi

Gubernur Bank Indonesia Nomor:

10/2/KEP.DpG/2008 tanggal 22 Februari 2008.

The Bank started its custodian services on October 8, 2007 and foreign exchange operation onApril 14, 2008 based on the Decision Letter of the Chairman of OJK (previously “BAPEPAM- LK”) No. Kep-01/BL/Kstd/2007 dated September 12, 2007 and based on the Decision Letter of Deputy

Governor of Bank Indonesia

No.10/2/KEP.DpG/2008 dated February 22, 2008, respectively.

b. Penawaran umum saham dan penerbitan obligasi Bank

b. Public off ering of the Bank’ s shares and issuance of bonds

Penawaran umum saham perdana Initial public offering

Pada tanggal 4 Desember 2006, Bank memperoleh pernyataan efektif dari Ketua OJK (dahulu Bapepam-LK) melalui surat

No.S-3065/BL/2006 untuk melakukan

penawaran umum saham perdana atas 500.000.000 saham biasa Bank dengan nilai nominal Rp100 (nilai penuh) per saham dengan harga penawaran saham sebesar Rp115 (nilai penuh) per saham. Pada tanggal 15 Desember 2006, saham tersebut telah dicatatkan pada Bursa Efek Indonesia (dahulu Bursa Efek Jakarta)dengan Surat Dewan Direksi PT Bursa Efek Jakarta No. S-1192/BEJ-PSJ/12-2006 tanggal 12 Desember 2006.

On December 4, 2006, the Bank obtained the effective notification from the Chairman of the OJK(previouslyBAPEPAM-LK)throughhis letter No. S-3065/BL/2006 for the Bank’s initial public offering on 500,000,000 ordinary shares at par value of Rp100 (full amount) per share and an offering price of Rp115 (full amount) per share. On December 15, 2006, the shares were listed on Indonesia Stock Exchange (formerly Jakarta Stock Exchange) based on the Letter of Board of Directors’ of Jakarta Stock Exchange No.S-1192/BEJ-PSJ/12-2006dated December 12, 2006.

Penawaran umum terbatas Limited public offering

Berdasarkan surat pernyataan efektif dari

OJK (dahulu Bapepam-LK) No.

S-10522/BL/2009 tanggal 8 Desember 2009, Bank melakukan Penawaran Umum Terbatas I sejumlah 750.000.000 saham biasa baru dengan nilai nominal per saham Rp100 (nilai penuh) per saham dengan harga penawaran Rp140 (nilai penuh) per saham.

Penerbitan obligasi Bank Saudara I Issuance of Bank Saudara Bonds I

Pada tanggal 27 September 2011, Bank menerbitkan Obligasi Bank Saudara I. Obligasi ini ditawarkan sebesar nilai nominal, dicatatkan di Bursa Efek Indonesia dan

dinyatakan efektif berdasarkan Surat

Keputusan OJK (dahulu Bapepam-LK) No. S-12620/BL/2011pada tanggal 23 November 2011. Wali amanat dari penerbitan obligasi ini adalah PT Bank Permata Tbk.

On September 27, 2011, the Bank issued Bank Saudara Bonds I. The bonds were offered at its nominal value, listed in the Indonesia Stock Exchange and became effective based On OJK (previously Bapepam-LK)Decision Letter No. S-12620/BL/2011datedNovember23, 2011. The trustee for the bonds is PT Bank Permata Tbk.

Penerbitan obligasi Bank Saudara II Issuance of Bank Saudara Bonds II

Pada tanggal 11 September 2012, Bank menerbitkan Obligasi Bank Saudara II. Obligasi ini ditawarkan sebesar nilai nominal, dicatatkan di Bursa Efek Indonesia dan

dinyatakan efektif berdasarkan Surat

Keputusan OJK (dahulu Bapepam-LK) No.S-13385/BL/2012 pada tanggal 21 November 2012. Wali amanat dari penerbitan obligasi ini adalah PT Bank Permata Tbk.

On September 11, 2012, the Bank issued Bank Saudara Bonds II. The bonds were offered at its nominal value, listed in the Indonesia Stock Exchange and became effective based on OJK (previously Bapepam-LK)Decision Letter No. S-13385/BL/2012 dated November21, 2012. The trustee for the bonds is PT Bank Permata Tbk.

Penawaran umum obligasi subordinasi Public offering of subordinated bonds

Pada tanggal 11 September 2012, Bank

menerbitkan bligasi Subordinasi Bank

Saudara I. Obligasi ini ditawarkan sebesar

nilai nominal, dicatatkan di Bursa Efek

Indonesia dan dinyatakan efektif berdasarkan Surat Keputusan OJK (dahulu Bapepam-LK)

No. S-13385/BL/2012 pada tanggal 21

November 2012. Wali amanat dari penerbitan obligasi ini adalah PT Bank Permata Tbk.

On September 11, 2012, the Bank issued Bank Saudara Subordinated Bonds I. The bonds were offered at its nominal value, listed in the Indonesia Stock Exchange and became effective based on OJK (previously Bapepam-LK) Decision Letter No. S-13385/BL/2012 dated November 21, 2012. The trustee for the bonds is PT Bank Permata Tbk.

c. Dewan Komisaris, Dewan Direksi, Komite Audit, Komite Pemantau Risiko, Komite Remunerasi dan Nominasi, Divisi Satuan Kerja Audit Internal, Sekretaris Perusahaan dan Karyawan

c. Board of Commissioners, Board of Directors, Audit Committee, Risk Monitoring Committee, Remuneration and Nomination Committee, Divisionof Internal Audit Unit, Corporate Secretary and Employees

Pada tanggal 31 Maret 2015 dan Desember 2014, susunan Dewan Komisaris danDewan Direksi adalah sebagai berikut:

As of March 31, 2015 and December 2014, the composition of the Board of Commissioners and Board of Directors are as follows:

31 Maret/ 31 Desember/

March 2015 December 2014

Dewan Komisaris:

Presiden Komisaris Farid Rahman Farid Rahman Komisaris Independen Maskan Iskandar Maskan Iskandar Komisaris Independen Ahmad Agus Setiadjaja Ahmad Agus Setiadjaja Komisaris Independen Ahmad Fajarprana Ahmad Fajarprana

Dewan Direksi:

Presiden Direktur Madyantoro Purbo Madyantoro Purbo Wakil Presiden Direktur Kim Dong Soo Kim Dong Soo

Direktur Kepatuhan I Made Mudiastra I Made Mudiastra Compliance Director

Direktur Sumber Daya Manusia Arief Budiman Arief Budiman

Direktur Bisnis UKM & Konsumer Denny Novisar Mahmuradi Denny Novisar Mahmuradi SME & Consumer Business

Direktur Operasi & TI Hardono Budi Prasetya Hardono Budi Prasetya Operation & TI Director Human Capital Director Independent Commissioner

Board of Directors:

President Director Deputy President Director

Board of Commissioners:

Pada tanggal 24 Juli 2014, OJK menyetujui pengangkatan Kim Dong Soo menjadi direktur berdasarkan Surat Keputusan No.

SR-124/D.03/2014. Berdasarkan Surat

Direksi No. 171/SDRA-DIR/OJK/VIII/2014 tertanggal 22 Agustus 2014, Kim Dong Soo resmi diangkat menjadi wakil presiden direktur efektif sejak tanggal 18 Agustus 2014.

At July 24, 2014, OJK approved the appointment of Kim Dong Soo as Director based on Decision Letter No. SR-124/D.03/2014. According to Director Letter No. 171/SDRA-DIR/OJK/VIII/2014 dated August 22, 2014, Kim Dong Soo is appointed as deputy president director effective since August 18, 2014.

Pada tanggal 31 Maret 2015 dan

31December 2014, susunan komite dan satuan kerja audit Bank adalah sebagai berikut:

As of March 31, 2015 dan December 31, 2014, the compositions of the Bank committee and internal audit are as follows:

Maret 2015 dan Desember 2014/

March 2015 and December 2014

Komite Audit Audit Committee

Ketua Maskan Iskandar Chairman

Anggota Gasmara Tisnawinata Member

Anggota Suharjadi Sunarja Member

Divisi Satuan Kerja Audit Bambang Sutidjo Division of Internal Audit

Seketaris Perusahaan Arinto Hartoyo Corporate Secretary

Komite Pemantau Risiko Risk Monitoring Committee

Ketua Achmad Agus Setiadjaja Chairman

Anggota Ratna Komara Member

Anggota Yanyan Mulyanto Member

Komite Remunerasi dan Nominasi Nomination Committee

Ketua Maskan Iskandar Chairman

Anggota Farid Rahman Member

Anggota Ervy Sinoranti Member

Pada tanggal 31 Maret 2015 dan

31Desember 2014, Bank memiliki masing-masing 1.167 dan 1.127 orang karyawan.

As of March 31, 2015 and December 31, 2014, the Bank has 1,167 and 1,127 employees, respectively.

d. Penggabungan usaha PT Bank Himpunan Saudara 1906 Tbk (Bank Saudara)dengan PT Bank Woori Indonesia (BWI)

d. Merger of PT Bank Himpunan Saudara 1906 Tbk (Bank Saudara)with PT Bank Woori Indonesia (BWI)

Berdasarkan surat keputusan Bank Indonesia

No. 15/35/DPB/PB2-1/Rahasia tanggal

16 April 2013, Bank Indonesia menyetujui permohonan penyertaan modal BWI pada Bank Saudara sebesar 6%.

Based on Bank Indonesia letter No. 15/35/DPB/PB2-1/Rahasia on April 16, 2013, Bank Indonesia approved the request of BWI 6% investment in shares of Bank Saudara.

Penyertaan modal BWI atas Bank Saudara sebesar 6% dilaksanakan pada tanggal 28 Januari 2014. Pada tanggal yang sama, entitas induk, Woori Bank, Korea, juga melaksanakan penyertaan modal atas Bank Saudara sebesar 27%.

The investment in shares of 6% of BWI in Bank Saudara has already been completed onJanuary 28, 2014. On the same date, the parent company, Woori Bank, Korea also completed its investment in share of 27% of Bank Saudara.

Dalam rangka mengedepankan pemenuhan prinsip tata kelola perusahaan yang baik dan rencana strategis usaha, manajemen kedua

bank mengajukan permohonan

penggabungan usaha. Pada tanggal

22 Desember 2014, Otoritas Jasa Keuangan telah memberikan izin penggabungan usaha

(merger) kepada BWI ke dalam Bank

Saudara, berdasarkan surat Keputusan

Dewan Komisaris OJK

No. SR-131/PB.12/2014.

Dalam penggabungan usaha, para pemegang saham kedua bank melakukan konversi saham sehingga Woori Bank, Korea memiliki

66,65% saham dari bank hasil

penggabungan. Akibat dari penggabungan ini,

BWI akan berakhir demi hukum tanpa

dilakukan likuidasi sebelumnya dan seluruh aset dan kewajiban BWI akan beralih demi hukum kepada Bank Saudara sebagai Bank

yang menerima penggabungan.

Penggabungan usaha ini merupakan akuisisi

terbalik (reverse acquisition) dimana Woori

Bank, Korea melalui BWI sebagai pihak

pengakuisisi (yang mendapatkan

pengendalian atas bank hasil penggabungan).

In the business combination, the shareholders of both banks perform the conversion of the shares thus Woori Bank, Korea having 66.65% of the shares from the merged bank.Asa result of the merger, BWI will be dissolved by law without liquidation,andall its assets and obligations will be transferred by law to Bank Saudara, the surviving entity in the merger. The business combination is a reverse acquisition where Woori Bank, Korea, through BWI,was identified as theacquirer (who has the control over the bank as a results of the merger).

Pengesahan penggabungan badan hukum perseroan terbatas PT Bank Woori Saudara Indonesia 1906 Tbk disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No.AHU-00128.40.40.2014 tanggal 30 Desember 2014.

The legalization of the merging of PT Bank Woori Saudara Indonesia 1906 Tbk is approved by the Minister of Law and Human Rights of the Republic of Indonesia No.AHU-00128.40.40.2014 datedDecember30,2014.

Terhitung sejak pengesahan tersebut, maka izin BWI untuk melakukan usaha sebagai bank umum dinyatakan tidak berlaku lagi sehingga seluruh hak dan kewajiban PT Bank Woori Indonesia beralih karena hukum kepada PT Bank Woori Saudara Indonesia 1906, Tbk hasil merger.

Commencing from the date of legalization, the permit of BWI to operate as a commercial bank is effectively discontinued. As a result of the merger, all rights and obligations of PT Bank Woori Indonesia is legally transferred toPT Bank Woori Saudara Indonesia1906, Tbkthe merged bank.

Biaya merger yang menjadi beban BWI dan Bank Saudara, masing-masing sebesar Rp 20.264 juta dan Rp 16.891 juta telah diakui saat terjadinya.

2. KEBIJAKAN AKUNTANSI 2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

a. Pernyataan kepatuhan a. Statement of compliance

Laporan keuangan disusun dan disajikan sesuai dengan Standar Akuntansi Keuangan di Indonesia.

Laporan keuangan ini tidak dimaksudkan untuk menyajikan posisi keuangan, hasil usaha dan arus kas sesuai dengan prinsip akuntansi dan praktek pelaporan yang berlaku umum di negara-negara lain dan yurisdiksi.

The Bank’s financial statements have been prepared and presented in accordance with Indonesian Financial Accounting Standards.

These financial statements are not intended to present the financial position, result of operations and cash flows in accordance with accounting principles and reporting practices generally accepted in other countries and jurisdictions.

b. Dasar penyusunan laporan keuangan b. Basis of preparation of the financial statements

Laporan keuangan untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2014 dan 31 Desember 2013 disusun sesuai dengan Standar Akuntansi Keuangan di Indonesia dan Keputusan Ketua Bapepam-LK No. KEP-347/BL/2012 tanggal 25 Juni 2012 yaitu Peraturan No. VIII.G.7 tentang “Pedoman

Penyajian dan Pengungkapan Laporan

Keuangan Emiten atau Perusahaan Publik”.

The financial statements for the years ended December 31, 2014 and December 31, 2013 were prepared in accordance with Indonesian Financial Accounting Standards and the Decree of BAPEPAM-LK No. KEP 347/BL/2012 dated June 25, 2012 which was Regulation No. VIII.G.7 regarding “Guideline for Financial Statement Preparation and Presentation of Issues or Public Company”.

Laporan keuangan disusun berdasarkan nilai historis, kecuali untuk aset keuangan yang diklasifikasikan dalam kelompok tersedia untuk dijual dan kontrak derivatif yang diukur berdasarkan nilai wajar. Laporan keuangan disusun dengan basis akrual, kecuali laporan arus kas.

The financial statements are prepared under the historical cost convention, except for financial assets classified as available for sale and all derivative contracts which are measured at fair value. The financial statements are prepared based on accrual basis, except for the statements of cash flows.

Laporan arus kas disusun dengan

menggunakan metode langsung yang

dimodifikasi dengan mengelompokkan arus kas ke dalam aktivitas operasi, investasi dan pendanaan. Untuk tujuan laporan arus kas, kas dan setara kas mencakup kas, giro pada Bank Indonesia, giro pada bank lain dan investasi sangat lancar jangka pendek lainnya dengan jatuh tempo kurang dari tiga bulan sejak tanggal penempatan sepanjang tidak digunakan sebagai jaminan atas pinjaman atau dibatasi penggunaannya.

The statements of cash flows are prepared based on the modified direct method by classifying cash flows into operating, investing and financing activities. For the purpose of the statements of cash flows, cash and cash equivalents include cash, current accounts with Bank Indonesia, current accounts with other banks and other short term highly liquid investment with maturities of less than three months from the date of placement, as long as they are not being pledged as collateral for borrowings or restricted.

Laporan keuangan dijabarkan dalam mata uang Rupiah, yang merupakan mata uang fungsional dan pelaporan Bank. Seluruh angka dalam laporan keuangan ini dibulatkan menjadi dan disajikan dalam jutaan Rupiah yang terdekat, kecuali dinyatakan secara khusus.

Penyusunan laporan keuangan sesuai

dengan Standar Akuntansi Keuangan

Indonesia mengharuskan penggunaan

estimasi akuntansi yang bersifat kritikal. Hal tersebut juga mengharuskan manajemen untuk membuat pertimbangan dalam proses penerapan kebijakan akuntansi Bank. Area yang kompleks atau memerlukan tingkat pertimbangan yang lebih tinggi atau area di mana asumsi dan estimasi dapat berdampak

signifikan terhadap laporan keuangan

diungkapkan di Catatan 3.

The preparation of financial statements in conformity with Indonesian Financial Accounting Standards requires the use of certain critical accounting estimates. It also requires management to exercise its judgment in the process of applying the Bank’s accounting policies. The areas involving a higher degree of judgment or complexity, or areas where assumptions and estimates are significant to the financial statements are disclosed in Note 3.

Untuk memberikan pemahaman yang lebih baik atas kinerja keuangan Bank, karena sifat dan jumlahnya yang signifikan, beberapa pos-pos pendapatan dan beban telah disajikan secara terpisah.

In order to provide further understanding of the financial performance of the Bank, due to the significance of their nature or amount, several items of income or expense have been shown separately.

Kecuali dinyatakan dibawah ini, kebijakan akuntansi telah diterapkan secara konsisten dengan laporan keuangan tahunan untuk tahun yang berakhir 31 Desember 2014 dan 2013, yang telah sesuai dengan Standar Akuntansi Keuangan di Indonesia.

Except as described below, the accounting policies applied are consistent with those of the annual financial statements for the year ended 31 December 2014 and 2013, which conform to the Indonesian Financial Accounting Standards.

c. Kombinasi bisnis c. Business combination

Kombinasi bisnis dicatat dengan

menggunakan metode akuisisi. Imbalan yang dialihkan dalam suatu kombinasi bisnis diukur pada nilai wajar, yang dihitung sebagai hasil penjumlahan dari nilai wajar tanggal akuisisi atas seluruh aset yang dialihkan oleh Bank, liabilitas yang diakui oleh Bank kepada pemilik sebelumnya dari pihak yang diakuisisi dan kepentingan ekuitas yang diterbitkan oleh Bank dalam pertukaran pengendalian dari pihak yang diakuisisi. Biaya-biaya terkait akuisisi diakui di dalam laba rugi pada saat terjadinya.

Businesses Combination are accounted for using the acquisition method. The consideration transferred in a business combination is measured at fair value, which is calculated as the sum of the acquisition-date fair values of the assets transferred by the Bank, liabilities incurred by the Bank to the former owners of the acquiree, and the equity interests issued by the Bank in exchange for control of the acquiree. Acquisition-related costs are recognised in profit or loss as incurred.

Pada tanggal akuisisi, aset teridentifikasi yang diperoleh dan liabilitas yang diambil alih diakui pada nilai wajar kecuali untuk aset dan liabilitas tertentu yang diukur sesuai dengan standar yang relevan.

At the acquisition date, the identifiable assets acquired and the liabilities assumed are recognised at their fair value except for certain assets and liabilities that are measured in accordance with the relevant standards.

Kepentingan non-pengendali diukur baik pada nilai wajar ataupun pada proporsi kepemilikan kepentingan non-pengendali atas aset neto teridentifikasi dari pihak yang diakuisisi.

Non-controlling interests are measured either at fair value or at the non-controlling interests’ proportionate share of the acquiree’s identifiable net assets.

Bila suatu kombinasi bisnis dilakukan secara bertahap, kepemilikan terdahulu Bank atas pihak terakuisisi diukur kembali ke nilai wajar pada tanggal akuisisi dan keuntungan atau kerugiannya, jika ada, diakui dalam laba rugi. Jumlah yang berasal dari kepemilikan sebelum tanggal akuisisi yang sebelumnya telah diakui dalam pendapatan komprehensif lain direklasifikasi ke laba rugi dimana

perlakuan tersebut akan sesuai jika

kepemilikannya dilepas/dijual.

Jika akuntansi awal untuk kombinasi bisnis belum selesai pada akhir periode pelaporan saat kombinasi terjadi, Bank melaporkan jumlah sementara untuk pos-pos yang proses akuntansinya belum selesai dalam laporan keuangannya. Selama periode pengukuran, pihak pengakuisisi menyesuaikan, aset atau liabilitas tambahan yang diakui, untuk mencerminkan informasi baru yang diperoleh tentang fakta dan keadaan yang ada pada tanggal akuisisi dan, jika diketahui, akan berdampak pada jumlah yang diakui pada tanggal tersebut.

If the initial accounting for a business combination is incomplete by the end of the reporting period in which the combination occurs, the Bank reports provisional amounts for the items for which the accounting is incomplete. Those provisional amounts are adjusted during the measurement period, or additional assets or liabilities are recognised, to reflect new information obtained about facts and circumstances that existed as of the acquisition date that, if known, would have affected the amount recognised as of that date.

d. Perubahan standar akuntansi keuangan dan interpretasi atas standar akuntansi keuangan

d. Changes to the statements of financial accounting standard and interpretations of statement of financial accounting standards

Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK IAI) telah menerbitkan PSAK baru dan Revisi atas PSAK dan ISAK yang ada sebelumnya, yang berlaku per 1 Januari 2015.

PSAK dan ISAK tersebut antara lain :

PSAK 1 – Penyajian Laporan Keuangan (Revisi 2013) Pada 27 Agustus 2013, DSAK IAI menerbitkan penyesuaian atas PSAK 1 yang efektif tanggal 1 Januari 2015.

Berikut adalah penyesuaian yang terdapat pada PSAK 1 (Revisi 2013):

• Perubahan judul untuk ”Laporan Laba Rugi Komprehensif” menjadi “Laporan Laba Rugi dan Penghasilan Komprehensif Lain”

• Kewajiban menyajikan informasi komparatif minimum

• Penghasilan komprehensif lain dikelompokkan berdasarkan sifat yaitu penghasilan komprehensif yang akan direklasifikasi lebih lanjut ke Laba Rugi dan penghasilan komprehensif yang tidak akan direklasifikasi lebih lanjut di Laba Rugi.

PSAK 4 – Laporan Keuangan Tersendiri (Revisi 2013) DSAK IAI menerbitkan

penyesuaian atas PSAK 4 yang efektif tanggal 1 Januari 2015.

Penyesuaian pada PSAK 4 adalah perubahan ruang lingkup pengaturan dari sebelumnya laporan keuangan konsolidasian dan laporan keuangan tersendiri menjadi hanya laporan keuangan tersendiri

Financial Accounting Standard Board of Indonesian Institute of Accountant has issued new SFAS and revised existing SFAS and IFAS, which were effective as of 1 January 2015.

The followings are SFAS and IFAS:

SFAS 1 – Presentation of Financial Statement (Revised 2013) In 27 August 2013, DSAK IAI issued the improvement of SFAS 1 which was effective 1January 2015.

The following are improvement of SFAS 1 (Revised 2013) :

•Minor changes of “Comprehensive Income Statement” to “Statement Profit or Loss and Other Comprehensive Income”

•Required to present comparative Information

•Other comprehensive income are separated based on it’s nature as: other comprehensive income that will not reclassified subsequently to profit or loss; and other comprehensive income that will reclassified subsequently to profit or loss.

SFAS 4 – Separated Financial Statement (Revised 2013) DSAK IAI issued

improvement of SFAS 4 which was effective as 1 January 2015.

PSAK 15 - Investasi pada Entitas Asosiasi (Revisi 2013) DSAK IAI menerbitkan

penyesuaian atas PSAK 15 yang efektif tanggal 1 Januari 2015.

Berikut adalah penyesuaian yang terdapat pada PSAK 15 (Revisi 2013):

• Ruang lingkup PSAK 15 adalah investor dengan pengendalian bersama atau

pengaruh signifikan atasinvestee.

• Pengecualian penerapan metode ekuitas untuk investasi yang dimiliki baik langsung atau tidak langsung

PSAK 24 – Imbalan Kerja (Revisi 2013) DSAK IAI menerbitkan penyesuaian atas PSAK 24 yang berlaku efektif pada tanggal 1 Januari 2015.

Berikut adalah penyesuaian yang terdapat pada PSAK 24 (Revisi 2013) :

• Penghapusan metode koridor untuk pengakuan keuntungan/kerugian aktuarial atas perubahan nilai kini kewajiban imbalan pasti.

• Pengakuan keuntungan/kerugian aktuarial dalam Penghasilan komprehensif lain

• Penegasan terkait dengan komponen biaya jasa lalu dan komponen biaya imbalan pasti.

PSAK 46 – Pajak Penghasilan (Revisi 2014) DSAK IAI menerbitkan penyesuaian atas PSAK 46 yang berlaku efektif pada tanggal 1 Januari 2015. Penyesuaian yang terdapat pada PSAK 46 (Revisi 2014) adalah penghapusan pengaturan mengenai pajak final dan pengaturan khusus terkait dengan pengakuan denda yang dimuat dalam Surat Ketetapan Pajak.

PSAK 50 – Instrumen Keuangan: Penyajian (Revisi 2014) DSAK IAI menerbitkan

penyesuaian atas PSAK 50 yang berlaku efektif pada tanggal 1 Januari 2015.

Berikut adalah penyesuaian yang terdapat pada PSAK 50 (Revisi 2014):

• Penghapusan pengatuaran pajak penghasilan terkait dividen

• Penambahan pengungkapan terkait dengan saling hapus aset dan liabilitas keuangan

SFAS 15 – Investment in Associates Entities (Revised 2013) DSAK IAI issued

improvement of SFAS 15 which was effective as 1 January 2015.

The following are improvement of SFAS 15 (Revised 2013) :

• Scope of SFAS 15 is the investor with joint control or significant infulence of investee

• Exception of equity method for investment that entity hold directly or indirectly on investee

SFAS 24 - Employee Benefits (Revised 2013) DSAK IAI issued an improvements to SFAS 24 which was effective as 1 January 2015.

Thefollowing are improvement of SFAS 24(Revised 2013) :

• Elimination of the corridor method for the recognition of gains/losses on changes in present value of the defined benefit obligation.

• Recognize gains/losses on changes of actuarial in other comprehensive income.

• The assertion of the past service cost component and defined benefits cost component.

SFAS 46 – Income Tax (Revised 2014) DSAK IAI publishes an improvement of IAS 46, which was effective as 1 January 2015. Improvements contained in SFAS 46 (Revised 2014) are the elimination of the tax on the final arrangements and special arrangements related to the recognition of fines contained in the Tax Assessments.

SFAS 50 – Financial Instrument: Presentation (Revised 2014) DSAK IAI issued an improvements to SFAS 50 which was effective as 1 January 2015.

The following are improvement of SFAS 50 (Revised 2013):

• Elimination of income tax improvement related dividend

PSAK 55 – Instrumen Keuangan: Pengakuan dan Pengukuran (Revisi 2014) DSAK IAI menerbitkan penyesuaian atas PSAK 55 yang berlaku efektif pada tanggal 1 Januari 2015.

Berikut adalah penyesuaian yang terdapat pada PSAK 55 (Revisi 2014) :

• Penambahan persyaratan pengukuran atas derivatif melekat yang akan dipisahkan.

• Penambahan persyaratan penghentian instrumen lindung nilai.

PSAK 60 – Instrumen Keuangan Pengungkapan (Revisi 2014) DSAK IAI menerbitkan penyesuaian atas PSAK 60 yang berlaku efektif pada tanggal 1 Januari 2015.

Berikut adalah penyesuaian yang terdapat pada PSAK 60 (Revisi 2014):

• Penambahan persyaratan pengungkapan atas saling hapus antara aset keuangan dan liabilitas keuangan.

• Penambahan persyaratan pengungkapan atas aset keuangan alihan yang tidak dihentikan

pengakuannya secara keseluruhan.

PSAK 65 – Laporan Keuangan Konsolidasian DSAK IAI menerbitkan PSAK 65 tentang Laporan Keuangan Konsolidasian yang berlaku per 1 Januari 2015.

Berikut adalah pokok-pokok pengaturan dalam PSAK 65:

• Perubahan definisi pengendalian dan elemen pengendalian

• Pengaturan mengenai kekuasaan tanpa hak suara mayoritas

• Pengecualian konsolidasi untuk entitas Investasi

PSAK 66 – Pengaturan Bersama DSAK IAI menerbitkan PSAK 66 tentang Pengaturan Bersama yang berlaku per 1Januari 2015.

Berikut adalah pokok-pokok pengaturan dalam PSAK 66:

• Definisi pengaturan bersama yang mencakup operasi bersama dan ventura bersama

• Perlakuan akuntansi untuk operasi bersama dan ventura bersama

SFAS 55 – Financial Instruments:Recognition and Measurement (Revised 2014) DSAK IAI issued an improvements to SFAS 55 which was effective as 1 January 2015.

The following are improvement of SFAS 55 (Revised 2014) :

• Additional requirements for measurement of embedded derivatives to be separated.

• Additional of termination requirements for hedging instruments.

SFAS 60 – Financial Instrument:Disclosure (Revised 2014) DSAK IAI issued

improvements of SFAS 60 Financial

Instrument:Disclosure which was effective as 1 Januari 2015.

The following are the improvement of SFAS 60:

• Addition of requirement regarding disclosure of offsetting between financial asset and financial liabilities

• Addition of requirement regarding disclosure of transferred asset that not derecognized entirely

SFAS 65 – Consolidated Financial Statement DSAK IAI issued new SFAS 65 Consolidated Financial Statement which was effective as 1 January 2015.

The following are the main points of SFAS 65:

• Change in definition of control and component of control

• Regulation about power without majority Interest

• Exception of consolidation of investment Entities

SFAS 66 - Joint Arrangement DSAK IAI issued new SFAS 66 Joint Arrangement which was effective 1 January 2015.

The following are main point of SFAS 66 :

• Definition of joint arrangement that included joint operation and joint venture

PSAK 67 – Pengungkapan Kepentingan dalam Entitas Lain DSAK IAI menerbitkan PSAK 67 tentang Pengungkapan Kepentingan dalam Entitas Lain yang berlaku per 1 Januari 2015.

Berikut adalah pokok-pokok pengaturan dalam PSAK 67:

• Pengungkapan terkait dengan pertimbangan dan asumsi signifikan dalam menentukan bahwa suatu entitas memiliki suatu pengendalian

• Pengungkapan terkait komposisi kelompok usaha dan kepentingan yang dimiliki oleh kepentingan non pengendali

• Pengungkapan mengenai sifat dan risiko yang terkait dengan kepentingan entitas dalam entitas terstruktur yang dikonsolidasikan

• Pengungkapan kepentiangan dalam entitas anak yang tidak dikonsolidasi (entitas investasi)

PSAK 68 – Pengukuran Nilai Wajar DSAK IAI menerbitkan PSAK 68 tentang Pengukuran Nilai Wajar yang berlaku per 1 Januari 2015.

Berikut adalah pokok-pokok pengaturan dalam PSAK 68:

• Definisi dan kerangka pengukuran nilai Wajar

• Pengukuran nilai wajar aset non keuangan dengan mempertimbangkan highest and best use.

• Teknik penilaian yang digunakan dalam mengukur nilai wajar.

SFAS 67 – Disclosure of Interest in Other Entities DSAK issued new SFAS 67

Disclosure of Interest in Other Entities which was effective 1 January 2015.

The following are main point of SFAS 67:

• Disclosure about consideration and significant assumption used to determine an entity have control

• Disclosure about composition of business group and interest in non-controlling interest

• Disclosure about nature and risk regarding interest of an entity in structured entities that is consolidated

• Disclosure of interest of subsidiaries that not included in consolidation (investment entities)

SFAS 68 – Fair Value Measurement DSAK IAI issued new SFAS 68 Fair Value Measurement which was effective 1 January 2015.

The following are main point of SFAS 68:

• Definition and framework of fair value Measurement

• Fair value of non financial instrument considering highest and best use

e. Instrumen keuangan e. Financial instruments

(i) Aset keuangan (i) Financial assets

Bank mengklasifikasikan aset

keuangannya dalam kategori (a)

pinjaman yang diberikan dan piutang, (b) aset keuangan dimiliki hingga jatuh tempo dan (c) aset keuangan tersedia untuk dijual. Klasifikasi ini tergantung dari tujuan perolehan aset keuangan tersebut. Manajemen menentukan klasifikasi aset keuangan tersebut pada saat awal pengakuannya.

The Bank classifies its financial assets in the following categories of (a) loans and receivables, (b) held to maturity financial assets and (c) available for sale financial assets. The classification depends on the purpose for which the financial assets are acquired. Management determines the classification of its financial assets at initial recognition.

(A) Pinjaman yang diberikan dan piutang (A) Loans and receivables

Pinjaman yang diberikan dan piutang adalah aset keuangan non derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif, kecuali:

yang dimaksudkan oleh Bank

untuk dijual dalam waktu dekat,

yang diklasifikasikan dalam

kelompok diperdagangkan, serta yang pada saat pengakuan awal ditetapkan sebagai diukur pada nilai wajar melalui laba rugi;

yang pada saat pengakuan awal

ditetapkan dalam kelompok

tersedia untuk dijual; atau

dalam hal mungkin tidak akan

memperoleh kembali investasi awal secara substansial kecuali

yang disebabkan oleh

penurunan kualitas pinjaman yang diberikan dan piutang.

Loans and receivables are non-derivative financial assets with fixed or determinable payments that are not quoted in an active market, other than:

those that the Bank intends to sell immediately or in the short term, which are classified as held for trading and those that the entity upon initial recognition designates as at fair value through profit or loss statement;

those that the Bank upon initial recognition designates as available for sale; or

those for which the Bank may not recover substantially all of its initial investment, other than because of loans and receivables deterioration.

Pada saat pengakuan awal,

pinjaman yang diberikan dan

piutang diakui pada nilai wajarnya ditambah biaya transaksi (jika ada) dan selanjutnya diukur pada biaya

perolehan diamortisasi dengan

menggunakan metode suku bunga

efektif. Pendapatan dari aset

keuangan dalam kelompok

pinjaman yang diberikan dan

piutang dicatat di dalam laporan

laba rugi komprehensif dan

dilaporkan sebagai “Pendapatan

bunga”. Dalam hal terjadi

penurunan nilai, kerugian

penurunan nilai dilaporkan sebagai pengurang dari nilai tercatat dari aset keuangan dalam kelompok

pinjaman yang diberikan dan

piutang dan diakui di dalam laba rugi sebagai “Cadangan kerugian

penurunan nilai atas aset

keuangan”.

(B) Aset keuangan dimiliki hingga jatuh tempo

(B) Held to maturity financial assets

Investasi dalam kelompok dimiliki hingga jatuh tempo adalah aset

keuangan non-derivatif dengan

pembayaran tetap atau telah

ditentukan dan jatuh temponya telah ditetapkan, serta Manajemen

mempunyai niat positif dan

kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo, kecuali:

investasi yang pada saat

pengakuan awal ditetapkan

sebagai aset keuangan yang diukur pada nilai wajar melalui laba rugi;

investasi yang ditetapkan oleh

Bank dalam kelompok tersedia untuk dijual; dan

investasi yang memiliki definisi

pinjaman yang diberikan dan piutang.

Held to maturity investments are non-derivative financial assets with fixed or determinable payments and fixed maturities that the Management has the positive intention and ability to hold to maturity, other than:

Those that the Bank upon initial recognition designates as at fair value through profit or loss statement;

Those that the Bank designates as available for sale; and

Those that meet the definition of loans and receivables.

Pada saat pengakuan awal, aset keuangan dimiliki hingga jatuh tempo diakui pada nilai wajarnya ditambah biaya transaksi (jika ada) dan selanjutnya diukur pada biaya

perolehan diamortisasi dengan

menggunakan suku bunga efektif

dikurangi cadangan kerugian

penurunan nilai.

These financial assets are initially recognised at fair value including transaction costs (if any) and subsequently measured at amortised cost, using the effective interest rate method less allowance for impairment loss.

Pendapatan bunga dari investasi dimiliki hingga jatuh tempo dicatat

dalam laporan laba rugi

komprehensif dan diakui sebagai

“Pendapatan bunga”. Ketika

penurunan nilai terjadi, kerugian

penurunan nilai diakui sebagai

pengurang dari nilai tercatat investasi

dan diakui didalam laporan

keuangan sebagai “Cadangan

kerugian penurunan nilai”.

Interest income on held to maturity investments is included in the statement of comprehensive income and reported as “Interest revenue”. In the case of impairment, the impairment loss is reported as a deduction from the carrying value of the investment and recognised in the financial statements as “Allowance for impairment losses”.

(C) Aset keuangan tersedia untuk dijual (C) Available for sale financial assets

Investasi dalam kelompok tersedia untuk dijual adalah aset keuangan yang ditetapkan untuk dimiliki untuk periode tertentu di mana akan dijual dalam rangka pemenuhan likuiditas atau perubahan suku bunga, valuta asing atau yang tidak diklasifikasikan sebagai pinjaman yang diberikan

atau piutang, investasi yang

diklasifikasikan dalam kelompok

dimiliki hingga jatuh tempo atau aset keuangan yang diukur pada nilai wajar melalui laba rugi.

Pada saat pengakuan awalnya, aset keuangan tersedia untuk dijual diakui pada nilai wajarnya ditambah

biaya transaksi (jika ada) dan

selanjutnya diukur pada nilai

wajarnya dimana keuntungan atau kerugian diakui sebagai pendapatan komprehensif lainnya kecuali untuk kerugian penurunan nilai dan laba rugi selisih kurs, hingga aset

keuangan dihentikan

pengakuannya. Jika aset keuangan tersedia untuk dijual mengalami penurunan nilai, akumulasi laba atau rugi yang sebelumnya diakui sebagai pendapatan komprehensif

lain, diakui pada laba rugi.

Pendapatan bunga dihitung

menggunakan metode suku bunga

efektif dan keuntungan atau

kerugian yang timbul akibat

perubahan nilai tukar dari aset

moneter yang diklasifikasikan

sebagai kelompok tersedia untuk dijual diakui pada laporan laba rugi komprehensif.

Available for sale financial assets are initial recognised at fair value, plus transaction costs (if any) and measured subsequently at fair value with gains and losses being recognised as other comprehensive income, except for impairment losses and foreign exchange gains and losses, until the financial assets is derecognised. If an available for sale financial asset is determined to be impaired, the cummulative gain or loss previously recognised as other comprehensive income is recognised in the profit or loss. Interest income is calculated using the effective interest method and foreign currency gains or losses on monetary assets classified as available for sale are recognised in the statement of comprehensive income.

(D) Pengakuan (D)Recognition

Bank menggunakan akuntansi

tanggal perdagangan untuk

mencatat seluruh transaksi aset keuangan yang lazim (regular).

The Bank uses trade date accounting for regular way contracts when recording financial assets transactions.

(ii) Liabilitas keuangan (ii) Financial liabilities

Bank mengklasifikasikan liabilitas

keuangan dalam kategori (a) liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi dan (b) liabilitas keuangan yang diukur dengan biaya

perolehan diamortisasi. Liabilitas

keuangan dihentikan pengakuannya

ketika liabilitas telah dilepaskan atau dibatalkan atau kadaluwarsa.

The Bank classifies its financial liabilities in the category of (a) financial liabilities at fair value through profit or loss and (b) financial liabilities measured at amortised cost. Financial liabilities are derecognised when they have redeemed or otherwise extinguished.

(A) Liabilitas

keuangan yang diukur pada nilai wajar melalui laba rugi

(A) Financial liabilities recorded at fair value through profit or loss

Pada saat pengakuan awal dan selanjutnya dicatat pada nilai wajar.

At the initial and subsequent recognition, this is recorded at its fair value.

Liabilitas keuangan diklasifikasikan

sebagai diperdagangkan jika

diperoleh terutama untuk tujuan dijual atau dibeli kembali dalam waktu dekat atau jika merupakan bagian dari portofolio instrumen keuangan tertentu yang dikelola

bersama dan terdapat bukti

mengenai pola ambil untung dalam jangka pendek yang terkini.

Keuntungan dan kerugian yang timbul dari perubahan nilai wajar

liabilitas keuangan yang

diklasifikasikan sebagai

diperdagangkan dicatat dalam

laporan laba rugi komprehensif

sebagai ”Keuntungan/(kerugian)

dari perubahan nilai wajar

instrumen keuangan”. Beban bunga

dari liabilitas keuangan

diklasifikasikan sebagai

diperdagangkan dicatat di dalam “Beban bunga”. Perubahan nilai

wajar terkait dengan liabilitas

keuangan yang ditetapkan untuk diukur pada nilai wajar melalui laba

rugi diakui di dalam

“Keuntungan/(kerugian) dari

perubahan nilai wajar instrumen keuangan”.

Gains and losses arising from changes in fair value of financial liabilities classified held for trading are included in the comprehensive income statement and are reported as “Gains/(losses) from changes in fair value of financial instruments”. Interest expenses on financial liabilities held for trading are included in “Interest expenses”. Fair value changes relating to financial liabilities designated at fair value through profit or loss are recognised in “Gains/(losses) from changes in fair value of financial instruments”.

(B) Liabilitas keuangan yang diukur

dengan biaya perolehan

diamortisasi

(B) Financial liabilities at amortised cost

Liabilitas keuangan yang tidak diklasifikasikan sebagai liabilitas keuangan yang diukur pada nilai

wajar melalui laba rugi

dikategorikan dan diukur dengan biaya perolehan diamortisasi.

Financial liabilities that are not classified as at fair value through profit or loss fall into this category and are measured as amortised cost.

Pada saat pengakuan awal,

liabilitas keuangan yang diukur

dengan biaya perolehan

diamortisasi diukur pada nilai wajar ditambah biaya transaksi (jika ada).

Financial liabilities at amortised cost are initially recognised at fair value plus transaction costs (if any).

Setelah pengakuan awal, Bank

mengukur seluruh liabilitas

keuangan yang diukur dengan biaya

perolehan diamortisasi dengan

menggunakan metode suku bunga efektif.

After initial recognition, the Bank measures all financial liabilities at amortised cost using effective interest rate method.

(iii) Penentuan nilai wajar (iii) Determination of fair value

Nilai wajar untuk instrumen keuangan yang diperdagangkan di pasar aktif ditentukan berdasarkan nilai pasar yang

berlaku pada tanggal laporan posisi

keuangan menggunakan harga yang dipublikasikan secara rutin dan berasal dari sumber yang terpercaya, seperti

quoted market price dari Bloomberg dan

Reutersataubroker’s quoted price.

The fair value of financial instruments traded in active markets is determined based on quoted market prices at the date of statement of financial position such quoted market prices from Bloomberg and Reuters or broker’s quoted price.

Untuk instrumen keuangan yang tidak mempunyai harga pasar, estimasi atas nilai wajar ditetapkan dengan mengacu pada nilai wajar instrumen lain yang

substansinya sama atau dihitung

berdasarkan arus kas yang diharapkan terhadap aset bersih efek-efek tersebut.

Instrumen keuangan dianggap memiliki kuotasi di pasar aktif, jika harga kuotasi

tersedia sewaktu-waktu dan dapat

diperoleh secara rutin dari bursa,

pedagang efek (dealer), perantara efek

(broker), kelompok industri, badan

pengawas (pricing service or regulatory

agency) dan harga tersebut mencerminkan transaksi pasar yang aktual dan rutin dalam suatu transaksi yang wajar. Jika kriteria di atas tidak terpenuhi, maka pasar aktif dinyatakan tidak tersedia. Indikasi-indikasi dari pasar tidak aktif adalah terdapat selisih yang besar antara harga penawaran dan permintaan atau kenaikan signifikan dalam selisih harga penawaran dan permintaan dan hanya terdapat beberapa transaksi terkini.

A financial instrument is regarded as quoted in an active market if quoted prices are readily and regularly available from an exchange, dealer, broker, industry group, pricing service or regulatory agency, and those prices represent actual and regularly occurring market transactions on an arm’s length basis. If the above criteria are not met, the market is regarded as being inactive. Indications that a market is inactive are when there is a wide bid-offer spread or significant increase in the bid-offer spread or there are few only recent transactions.

Nilai wajar untuk semua instrumen keuangan lainnya ditentukan dengan menggunakan teknik penilaian. Dengan teknik ini, nilai wajar merupakan suatu estimasi yang dihasilkan dari data yang

dapat diobservasi dari instrumen

keuangan yang sama, menggunakan

model-model untuk mendapatkan

estimasi nilai kini dari arus kas masa depan yang diharapkan atau teknik penilaian lainnya menggunakan input yang tersedia pada tanggal laporan posisi keuangan.

For all other financial instruments, fair value is determined using valuation techniques. In these techniques, fair values are estimated from observable data in respect of similar financial instruments, using models to estimate the present value of expected future cash flows or other valuation techniques, using inputs existing at the dates of the statement of financial position.

Untuk efek-efek yang tidak mempunyai harga pasar (jika ada), estimasi atas nilai

wajar efek-efek ditetapkan dengan

mengacu pada nilai wajar instrumen lain yang substansinya sama atau dihitung berdasarkan arus kas yang diharapkan terhadap aset bersih efek-efek tersebut.

For marketable securities with no quoted market price (if any), a reasonable estimate of the fair value is determined by reference to the current market value of another instrument which substantially have the same characteristics or calculated based on the expected cash <