Jurnal Manajemen Bisnis (JMB), Volume 33 No 2, Desember 2020 http://ejournal.stieibbi.ac.id/index.php/jmb

65

ANALISIS INDIKATOR EKONOMI MAKRO TERHADAP SIMPANAN DEPOSITO

BERJANGKA PADA BANK UMUM DI INDONESIA

Ripka SeriIdahnaita GintingManajemen, Fakultas Ilmu Sosial dan Humaniora, Universitas IBBI Email: [email protected]

Abstract

Time deposits are the largest third party source of funds in banking, so it is necessary to pay attention to the factors that can cause large fluctuations in deposits. This study aims to examine the effects of GDP, inflation, exchange rates and deposit rates on demand for deposits for 12 months time deposits at commercial banks in Indonesia. The analysis method used is multiple linear regression using annual time series data (time series) during 2000 - 2018 obtained from Bank Indonesia (Indonesian Financial Economic Statistics). The results of data analysis show that partially the gross domestic product variable shows a positive coefficient and does not have a significant effect on demand for time deposits at commercial banks in Indonesia. The exchange rate variable (exchange rate) shows a positive coefficient number and has a significant effect on demand for time deposits at commercial banks in Indonesia. The inflation variable shows a negative coefficient number and has a significant effect on demand for time deposits at commercial banks in Indonesia. The interest rate variable shows a negative coefficient number and does not have a significant effect on demand for time deposits at commercial banks in Indonesia during the period 2000 - 2018.Simultaneously, the overall independent variable has a significant effect on demand for time deposits at commercial banks in Indonesia during the period of 2000 - 2018. 2000 - 2018.

Keyword: Time Deposits, Gross Domestic Product, Exchange Rates, Inflation, Deposit Interest Rates Abtrak

Deposito merupakan sumber dana pihak ketiga terbesar dalam perbankan sehingga perlu diperhatikan faktor-faktor yang dapat menyebabkan fluktuasi besarnya deposito. Penelitian ini bertujuan untuk mengetahui prngaruh PDB, inflasi, nilai tukar dan tingkat suku bunga deposito terhadap permintaan simpanan deposito berjangka 12 bulan pada bank umum di Indonesia. Metode analisis yang digunakan adalah regresi liner berganda dengan menggunakan data tahunan time series (runtun waktu) selama tahun 2000 – 2018 yang diperoleh dari Bank Indonesia (Statistik Ekonomi Keuangan Indonesia). Hasil analisis data menunjukkan bahwa secara parsial variabel produk domestik bruto menunjukkan angka koefisien positif dan tidak berpengaruh signifikan terhadap permintaan simpanan deposito berjangka pada bank umum di Indonesia. Variabel nilai tukar (kurs) menunjukkan angka koefisien positif dan berpengaruh signifikan terhadap permintaan simpanan deposito berjangka pada bank umum di Indonesia. Variabel inflasi menunjukkan angka koefisien negatif dan berpengaruh signifikan terhadap permintaan simpanan deposito berjangka pada bank umum di Indonesia. Variabel tingkat suku bunga menunjukkan angka koefisien negatif dan tidak berpengaruh signifikan terhadap permintaan simpanan deposito berjangka pada bank umum di Indonesia selama periode tahun 2000 – 2018. Secara simultan, keseluruhan variabel bebas berpengaruh signifikan terhadap permintaan simpanan deposito berjangka pada bank umum di Indonesia selama periode tahun 2000 – 2018.

Kata Kunci: Simpanan Deposito, Produk Domestik Bruto, Nilai Tukar, Inflasi, Suku Bunga Deposito

1. PENDAHULUAN

Perbankan sebagai salah sau sektor penting dalam struktur perekonomian telah memberikan peranan yang sangat strategis dalam menunjang perkembangan dan pertumbuhan ekonomi. Sebaliknya perkembangan dan pertumbuhan ekonomi yang dicapai telah mendorong dan memberi peluang bagi perkembangan dan pertumbuhan industri perbankan Indonesia. Bank sebagai lembaga keuangan adalah bagian dari faktor penggerak kegiatan

Jurnal Manajemen Bisnis (JMB), Volume 33 No 2, Desember 2020 http://ejournal.stieibbi.ac.id/index.php/jmb

66 perekonomian. Dalam perkembangannya jasa perbankan telah mengalami kemajuan yang cukup pesat. Kegiatan bank sebagai lembaga penyedia dan penyalur dana akan menentukan baik tidaknya perekonomian suatu negara.

Menurut Latumaerissa (2015) fungsi utama perbankan di Indonesia adalah menghimpun dana dari masyarakat dan menyalurkannya kembali ke masyarakat yang bertujuan menunjang pelaksanaan pembangunan nasional untuk meningkatkan stabilitas nasional, pertumbuhan ekonomi dan pemerataan pembangunan. Sumber dana bank berasal dari tiga pihak, yaitu pihak pertama berupa modal sendiri (modal disetor), pihak kedua yaitu dari lembaga keuangan lain dan pihak ketiga yang berasal dari masyarakat. Dana bank yang berasal dari modal sendiri dan modal cadangan hanya sebesar 7 % sampai dengan 8 % dari total passiva. Dana yang berasal dari masyarakat atau yang disebut dana pihak ketiga memberikan kontribusi yang besar terhadap dana bank, dimana kontribusi dana pihak ketiga mencapai 80 % sampai dengan 90 % dari dana yang dikelola oleh bank tersebut (Yuristio, 2018).

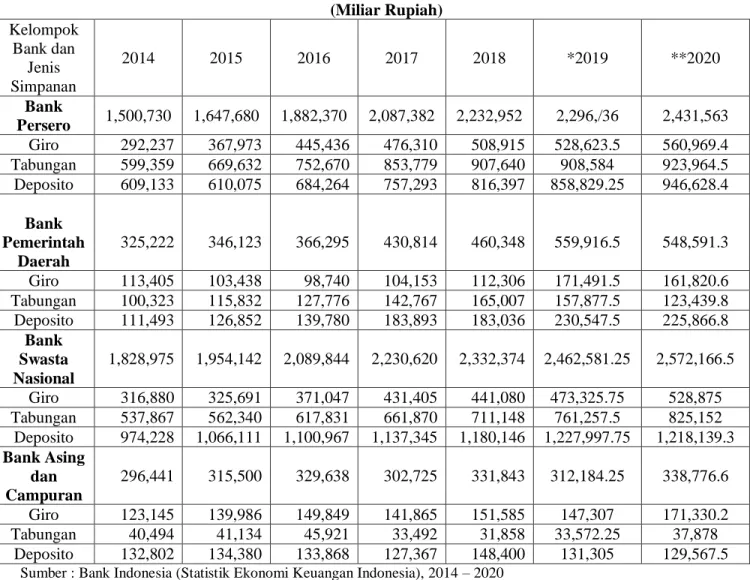

Dana yang dihimpun dari masyarakat terdiri atas tabungan, giro dan deposito. Setelah adanya deregulasi pada sektor perbankan, bank diberikan kebebasan dalam menentukan tingkat suku bunga tabungan, giro dan deposito. Hal ini dapat mendorong peningkatan dana pihak ketiga yang menjadi sumber dana bank. Pada tabel 1.1 berikut ini adalah komposisi dana pihak ketiga menurut kelompok bank dan jenis simpanan pada bank umum tahun 2014 – 2019

Tabel 1.1 Dana Pihak Ketiga Pada Bank Umum Tahun 2014 – 2019 (Miliar Rupiah) Kelompok Bank dan Jenis Simpanan 2014 2015 2016 2017 2018 *2019 **2020 Bank Persero 1,500,730 1,647,680 1,882,370 2,087,382 2,232,952 2,296,/36 2,431,563 Giro 292,237 367,973 445,436 476,310 508,915 528,623.5 560,969.4 Tabungan 599,359 669,632 752,670 853,779 907,640 908,584 923,964.5 Deposito 609,133 610,075 684,264 757,293 816,397 858,829.25 946,628.4 Bank Pemerintah Daerah 325,222 346,123 366,295 430,814 460,348 559,916.5 548,591.3 Giro 113,405 103,438 98,740 104,153 112,306 171,491.5 161,820.6 Tabungan 100,323 115,832 127,776 142,767 165,007 157,877.5 123,439.8 Deposito 111,493 126,852 139,780 183,893 183,036 230,547.5 225,866.8 Bank Swasta Nasional 1,828,975 1,954,142 2,089,844 2,230,620 2,332,374 2,462,581.25 2,572,166.5 Giro 316,880 325,691 371,047 431,405 441,080 473,325.75 528,875 Tabungan 537,867 562,340 617,831 661,870 711,148 761,257.5 825,152 Deposito 974,228 1,066,111 1,100,967 1,137,345 1,180,146 1,227,997.75 1,218,139.3 Bank Asing dan Campuran 296,441 315,500 329,638 302,725 331,843 312,184.25 338,776.6 Giro 123,145 139,986 149,849 141,865 151,585 147,307 171,330.2 Tabungan 40,494 41,134 45,921 33,492 31,858 33,572.25 37,878 Deposito 132,802 134,380 133,868 127,367 148,400 131,305 129,567.5

Sumber : Bank Indonesia (Statistik Ekonomi Keuangan Indonesia), 2014 – 2020 * data tahun 2019 merupakan data bulan september s/d desember 2019

Jurnal Manajemen Bisnis (JMB), Volume 33 No 2, Desember 2020 http://ejournal.stieibbi.ac.id/index.php/jmb

67

** data tahun 2020 merupakan data bulan januari s/d september 2020

Pada tabel 1.1 dapat dilihat bahwa jumlah dana pihak ketiga yang berhasil dihimpun dalam kurun waktu 7 tahun terakhir, pada tahun 2014 dana pihak ketiga pada bank umum sebesar Rp. 3.951.368 miliar dan meningkat menjadi Rp. 5.891.097,4 miliar di tahun 2020 artinya terdapat peningkatan sebesar 149 persen dimana dari keseluruhan jenis simpanan masyarakat (dana pihak keiga) yang paling besar adalah dari jenis simpanan depsito. Depsito berjangka merupakan simpanan pihak ketiga kepada bank yang penarikannya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara deposan dengan pihak yang bersangkutan (Kasmir, 2008).

Gambar 1.1 Penghimpunan Dana Deposito Menurut Kelompok Bank Sumber: Bank Indonesia (Statistik Ekonomi Keuangan Indonesia), 2014 – 2020

Persaingan perbankan di Indonesia dalam menghimpun dana (simpanan berjangka) lebih dikuasai oleh kelompok bank swasta nasional dan kelompok bank persero. Hal ini disebabkan karena rata-rata kelompok bank swasta nasional dan persero menetapkan tingkat suku bunga deposito berjangka paling tinggi sehingga masyarakat lebih tertarik untuk menginvestasikan dananya dalam bentuk deposito berjangka di bank swasta nasional dan bank persero. Sedangkan kelompok bank lainnya seperti bank pemerintah daerah, bank asing dan campuran memiliki porsi yang jauh lebih kecil dibandingkan dominasi kedua kelompok bank tersebut.

Besarnya jumlah deposito yang berhasil dihimpun perbankan dipengaruhi oleh besarnya suku bunga deposito yang ditawarkan oleh bank sebagai daya tarik masyarakat untuk menyimpan dananya di bank. Tingkat suku bunga deposito yang terlalu rendah akan membuat masyarakat enggan untuk menabung, sebaliknya tingkat suku bunga deposito yang terlalu tinggi akan membuat suku bunga kredit menjadi tinggi sehingga akan menyulitkan bank untuk menyalurkan kredit. Dana deposito yang terdapat pada bank umum biasanya memiliki jangka waktu tertentu, dimana uang di dalamnya tidak boleh ditarik nasabah. Hal ini disebabkan deposito memiliki tenggang waktu yang pasti dan penarikannya dapat diperkirakan berdasarkan tanggal jatuh temponya. Semakin lama jangka waktu deposito tersebut maka tingkat suku bunga akan semakin besar pula. Namun hal ini tergantung pada masing-masing bank untuk menentukan kebijakan tingkat suku bunga deposito.

Jurnal Manajemen Bisnis (JMB), Volume 33 No 2, Desember 2020 http://ejournal.stieibbi.ac.id/index.php/jmb

68 Suku Bunga Simpanan Berjangka Rupiah Pada Bank Umum

(persen per tahun)

Bank Umum 2014 2015 2016 2017 2018 2019 2020 1 Bulan 8.58 7.60 6.46 5.81 6.92 6.14 5.55 3 Bulan 8.94 7.99 6.69 6.10 6.84 6.42 5.81 6 Bulan 9.30 8.54 7.11 6.60 7.06 6.95 6.22 12 Bulan 8.79 8.47 7.31 6.79 6.51 6.99 6.42 24 Bulan 9.26 9.07 7.38 6.67 7.21 7.07 7.26

Sumber: Bank Indonesia (Statistik Ekonomi Keuangan Indonesia), 2014 – 2020 data tahun 2019 merupakan data bulan september s/d desember 2019 ** data tahun 2020 merupakan data bulan januari s/d september 2020

Pada umumnya perbankan memiliki penentuan suku bunga deposito berdasarkan jangka waktu 1 bulan, 3 bulan, 6 bulan, 12 bulan, 24 bulan.Tingkat suku bunga menunjukkan ukuran bank (bank size) yang dipandang oleh penyimpan dana sebagai salah saru faktor yang menentukan kredibilitas bank. Bunga deposito dapat ditarik setiap bulan atau setelah jatuh tempo baik ditarik tunai maupun non tunai. Tingkat suku bunga pada dasarnya merupakan refleksi kekuatan permintaan dan penawaran dana, dengan demikian tingkat suku bunga mencerminkan tingkat kelangkaan atau kecukupan dana di masyarakat. Selain itu tingkat suku bunga memiliki kaitan erat dengan berbagai indikator ekonomi lainnya seperti inflasi, produk domestik bruto dan nilai tukar rupiah (kurs).

Faktor lain yang mempengaruhi dari sisi ekonomi makro yaitu nilai tukar rupiah yang melemah dapat mengurangi minat masyarakat untuk menyimpan uangnya dalam bentuk depsito berjangka. Salah satu motif utama seseorang menyimpan dana di bank adalah untuk memperoleh return berupa bunga.Apabila simpanan tersebut dipengaruhi oleh nilai tukar US $ dolar terhadap rupiah. Jika nilai tukar US $ dolar terhadap rupiah naik, maka simpanan deposito rupiah cenderung merugikan penabung (deposan) karena akan mengurangi return yang diterima oleh penabung. Hal ini akan membuat penabung mengalihkan simpanan depositonya dari rupiah ke deposio US $ dollar. Demikian pula sebaliknya jika nilai tukar US $ dolar terhadap rupiah turun maka penabung akan mengalihkan simpanan depositonya dari bentuk US $ dolar menjadi deposito rupiah sehingga jumlah simpanan depsito rupiah masyarakat di bank umum akan naik.

Tabel 1.3 Nilai Tukar (Kurs) Dolar Amerika Serikat Terhadap Rupiah

Tahun IDR 2014 12.388 2015 13.788 2016 13.473 2017 13.555 2018 14.390 2019 14.053 2020 14.675

Sumber: Bank Indonesia (Statistik Ekonomi Keuangan Indonesia), 2014 – 2020 ** data tahun 2019 merupakan data bulan september s/d desember 2019

** data tahun 2020 merupakan data bulan januari s/d september 2020

Dari tabel 1.3 dapat dilihat bahwa terjadi pelemahan nilai mata uang rupiah terhadap US $ dolar pada tahun 2015 di level Rp 13.788 dan kembali merosot sebesar 887 menjadi Rp 14.675. Nilai tukar rupiah merupakan variabel makro ekonomi yang sangat besar pengaruhnya terhadap berbagai keputusan masyarakat, misalnya masalah investasi. Penurunan tingkat kurs akan menyebabkan nilai riil asset masyarakat menurun yang disebabkan kenaikan tingkat harga secara umum dan selanjutnya akan menurunkan permintaan domestik masyarakat. Hal tersebut di atas bagi perusahaan akan direspon dengan penurunan pada pengeluaran atau alokasi modal pada

Jurnal Manajemen Bisnis (JMB), Volume 33 No 2, Desember 2020 http://ejournal.stieibbi.ac.id/index.php/jmb

69 investasi. Maka secara umum bagi perbankan, keadaan ini akan menurunkan jumlah nasabah yang berinvestasi pada bank dalam bentuk deposito maupun tabungan (Sukirno, 2006)

Peredaran uang dalam suatu negara dapat menimbulkan banyak persoalan dalam kegiatan perekonomian dimana uang yang peredarannya berlebihan akan menimbulkan kenaikan harga yang menyeluruh atau yang disebut dengan isilah inflasi. Akibat buruk yang paling nyata dari inflasi terhadap masyarakat adalah kemerosotan pendapatan riil yang diterima masyarakat. Inflasi yang serius dimana ingkat kelajuan yang tinggi dan sudah tidak dapat dikendalikan akan mengurangi minat masyarakat untuk menabung, mengurangi gairah perusahaan untuk melakukan investasi yang produktif dan dapat menimbulkan kemerosotan nilai mata uang..

Tabel 1.4 Laju Inflasi di Indonesia (persen)

Sumber: Bank Indonesia (Statistik Ekonomi Keuangan Indonesia), 2014 – 2020 ** data tahun 2020 merupakan data quartal (Q 1 s/d Q 3 )

Dari tabel 1.4 dapat dilihat bahwa selama periode tahun 2014 – 2020, inflasi yang tertinggi terjadi di tahun 2014 yaitu sebesar 8,4 persen dan inflasi terendah pada angka rata – rata 2,1 persen selama kuartal 1 s/d kuartal 3 tahun 2020. Inflasi merupakan fenomena yang tidak pernah terlepas dari perekonomian suatu negara karena dapat mempengaruhi tinggi rendahnya jumlah deposito suatu bank.

Produk Domestik Bruto adalah produk nasional yang diwujudkan oleh penduduk dalam suatu negara untuk menghasilkan barang dan jasa dalam kurun waktu tertentu untuk meningkatkan pendapatan. Peningkatan pendapatan akan meningkatkan kekayaan seseorang, sehingga akan meningkatkan kemampuannya untuk membeli asset finansial termasuk asset dalam bentuk finansial atau deposito (Miskhin, 2008). Berikut ini adalah tabel jumlah produk domestik bruto (PDB) berdasarkan lapangan usaha atas dasar harga konstan tahun 2010

Tabel 1.5 Produk Domestik Bruto (Miliar Rupiah)

Tahun Produk Domestik Bruto

2014 8.564.867 2015 8.982.517 2016 9.434.613 2017 9.912.928 2018 10.425.397 2019 10.949.244 2020 8.013.228.9

Sumber: Bank Indonesia (Statistik Ekonomi Keuangan Indonesia), 2014 – 2020 ** data tahun 2020 merupakan data quartal (Q 1 s/d Q 3 )

Tahun Inflasi 2014 8.4 2015 4.9 2016 3.0 2017 3.6 2018 3.1 2019 2.7 2020 2.1

Jurnal Manajemen Bisnis (JMB), Volume 33 No 2, Desember 2020 http://ejournal.stieibbi.ac.id/index.php/jmb

70 Pada tabel 1.5 dapat dilihat peningkatan angka produk domestik bruto setiap tahunnya, dimana peningkatan tertinggi di tahun 2019 yaitu Rp. 10.949.244 miliar dengan pertumbuhan sebesar 5,024 persen. Dalam aliran teori Keynesian menyatakan bahwa adanya pengaruh antara PDB dengan investasi, dimana deposito merupakan salah satu bentuk investasi di pasar uang.karena instrumen dari investasi terdapat di pasar modal dan pasar uang.

Tujuan dari penelitian ini untuk menganalisis dan mengetahui indikator ekonomi makro terhadap penghimpunan deposito pada bank umum di Indonesia. Indikator ekonomi makro yang digunakan yaitu tingkat suku bunga simpanan berjangka, nilai tukar (kurs) terhadap US dollar, inflasi dan produk domestik bruto.

2. KAJIAN LITERATUR DAN PENGEMBANGAN HIPOTESIS

Deposito Berjangka

(Kasmir, 2008) Deposito berjangka (time deposit) merupakan salah satu tempat nasabah dalam melakukan investasi dalam bentuk surat berharga. Keuntungan perbankan menghimpun dana dari deposito adalah uang yang tersimpan relatif lebih lama, mengingat deposito memiliki jangka waktu yang relatif lebih panjang. Balas jasa yang diterima oleh nasabah adalah suku bunga deposito yang lebih tinggi dibandingkan dengan tabungan dan giro. Deposito pada suatu bank adalah sumber dana pinjaman paling besar dari semua dana pihak ketiga yang dimiliki oleh bank (Sutojo, 1997). Deposito atau simpanan berjangka adalah simpanan dana pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu berdasarkan perjanjian (Dendawijaya, 2005). Produk Domestik Bruto

Produk Domestik Bruto (Gross Domestic Product) adalah total nilai atau harga pasar (market place) dari seluruh barang dan jasa akhir (final goods and services) yang dihasilkan oleh suatu perekonomian selama kurun waktu tertentu (Nanga, 2005) Dalam teori Keynesian disampaikan bahwa pendapatan memiliki pengaruh terhadap besarnya simpanan. Penelitian yang dilakukan Mukhlis dan Irwanto (2012), Muttaqienna (2013) dan Susilo (2008) serta penelitian lain yang terkait menyatakan bahwa pendapatan juga berpengaruh terhadap simpanan. Pendapatan dapat dilihat dari sisi wilayah (PDRB) dan nasional (PDB). Keterkaitan PDB dengan deposito mengahasilkan hubungan yang signifikan dan positif, dimana ketika PDB meningkat maka deposito juga mengalami kenaikan. Inflasi

Keynes juga menyampaikan bahwa inflasi memiliki pengaruh terhadap simpanan masyarakat, dalam hal ini adalah deposito. Inflasi muncul karena manusia ingin memenuhi kebutuhannya diatas kemampuan ekonominya sehingga permintaan terus meningkat dan hal ini menyebabkan jumlah uang beredar di masyarakat terus meningkat. Penelitian yang dilakukan oleh Muttaqiena (2013) terdapat hubungan saling mempengaruhi antara inflasi dan suku bunga terhadap dana pihak ketiga perbankan syariah di Indonesia dan Susilo (2008) yang menyatakan inflasi dan suku bunga deposito memiliki pengaruh yang signifikan terhadap jumlah deposito pada bank umum.

Ketika inflasi turun maka simpanan deposito akan meningkat. Ketika terjadi inflasi maka pemerintah dan bank senral akan melakukan kebijakan dalam rangka mengurangi jumlah uang beredar di masyarakat dengan cara menaikkan suku bunga serifikat Bank Indonesia sehingga bank yang lainnya akan menaikkan suku bunga yang telah ditetapkan, dalam hal ini suku bunga depsito. Investasi dalam bentuk deposito berjangka ini dianggap minim resiko, oleh karena itu tingkat inflasi dianggap membahayakan tingkat perekonomian secara makro. Pemerintah selalu berusaha menekan tingkat inflasi dengan cara mengendalikan suku bunga.

Kurs (Nilai Tukar)

Nilai tukar merupakan harga di dalam pertukaran dan dalam pertukaran antara dua macam mata uang yang berbeda akan terdapat perbandingan nilai atau harga antara kedua mata uang tersebut. Perbandingan nilai inilah yang disebut kurs/exchange rate (Nopirin, 2014). Nilai tukar riil adalah nilai tukar nominal yang sudah dikoreksi dengan harga relatif yaitu harga – harga di dalam negeri dibandingkan dengan harga di luar negeri. Simorangkir dan Suseno (2005) menjelaskan bahwa nilai tukar mata uang / kurs harga satu unit mata uang asing dalam mata uang domestik atau harga mata uang domestik terhadap mata uang asing.

Jurnal Manajemen Bisnis (JMB), Volume 33 No 2, Desember 2020 http://ejournal.stieibbi.ac.id/index.php/jmb

71 . Hamid (1999) dalam penelitiannya tentang analisis PAM dalam permintaan deposito di Indonesia, menyatakan bahwa variabel tingkat bunga nominal, giro wajib minimum dan nilai tukar rupiah terhadap dolar Amerika dan tingkat deposito tahun lalu berpengaruh secara positif dan signifikan terhadap permintaan deposito di Indonesia. Nilai tukar / kurs mempengaruhi deposito, jika kurs rupiah melemah terhadap dolar Amerika maka akan berdampak terhadap turunnya daya beli masyarakat sehingga masyarakat akan menarik uang dari bank untuk memenuhi kebutuhan konsumsinya

Suku Bunga Deposito

Hubungan antara tingkat bunga dan simpanan dapat dijelaskan dengan teori loanable funds. Sisi supply loanable funds menjelaskan hubungan antara tingkat bunga dan simpanan dimana hubungan kedua variabel tersebut bersifat positif. Semakin besar tingkat bunga akan meningkatkan kesediaan masyarakat untuk menyimpan dananya pada lembaga perbankan, sehingga jumlah simpanan masyarakat pada lembaga perbankan akan naik. Dengan meningkatnya tingkat bunga simpanan, masyarakat akan menunda penggunaan kelebihan dananya untuk konsumsi sekarang dengan harapan akan memperoleh pendapatan untuk konsumsi yang lebih banyak di masa mendatang. Dengan begitu maka masyarakat akan menginvestasikan kelebihan dana yang dimiliki pada bank yang ada. Hal ini terjadi karena masyarakat akan memperoleh pendapatan yang lebih banyak dengan naiknya tingkat suku bunga tersebut (Rose et al, 2007)

Hipotesis

Produk Domestik Bruto Terhadap Simpanan Deposito

ka simpanan (saving). Tidak semua dari pendapatan yang diterima seseorang akan digunakan untuk konsumsi, melainkan sebagian akan disimpan sebagai simpanan (saving). Deposito berjangka merupakan salah satu bentuk uang yaitu dalam definisi M3. Pada teori permintaan uang menyatakan bahwa semakin tinggi pendapatan akan menyebabkan meningkatnya permintaan akan uang, hal ini disebabkan oleh bertambahnya tingkat konsumsi dan tpositif dan signifikan terhadap penghimpunan dana deposito rupiah berjangka 3 bulan. Demikian juga penelitian yang dilakukan oleh Rositasari (2015) dan Sampurrno (2016) yang menunjukkan hasil yang sama.

H1 : Terdapat pengaruh yang positif dan signifikan variabel produk domestik bruto terhadap simpanan deposito

berjangka

Nilai Tukar Terhadap Simpanan Deposito

Teori portfolio choice menyatakan bahwa permintaan asset dipengaruhi oleh nilai tukar, tingkat suku bunga yang diharapkan, inflasi, resiko yang mungkin ditanggung dan likuiditas atas surat berharga. Perubahan nilai tukar yang dapat berubah dalam waktu singkat, sedangkan deposito berjangka adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu yang disepakati oleh pihak bank dan deposan. Penelitian yang dilakukan Rosvitasari (2015) tentang analisis pengaruh variabel makro ekonomi terhadap dana deposito pada bank umum konvensional di Indonesia yang menyatakan bahwa nilai tukar tidak memiliki pengaruh yang signifikan terhadap jumlah penghimpunan dana deposito berjangka 3 bulan pada bank umum konvensional di Indonesia. H2 : Terdapat pengaruh yang positif dan signifikan variabel nilai tukar terhadap simpanan deposito berjangka

Inflasi Terhadap Simpanan Deposito

Laju inflasi yang tinggi dan tidak terkendali dapat mengganggu upaya perbankan dalam pengerahan dana masyarakat, karena tingkat inflasi yang tinggi menyebabkan tingkat suku bunga riil menjadi menurun. Hal ini akan mengurangi minat masyarakat untuk melakukan simpanan deposito sehingga pertumbuhan dana perbankan yang bersumber dari masyarakat akan menurun (Pohan, 2008). Penelitian yang dilakukan oleh Rosvitasari (2015) yang menunjukkan bahwa pengaruh inflasi terhadap dana deposito pada bank umum konvensional di Indoesia tidak signifikan.

H3 : Terdapat pengaruh yang negaif dan signifikan variabel inflasi terhadap simpanan deposito berjangka

Suku Bunga Deposito Terhadap Simpanan Deposito

Menurut teori perminraan asset, salah satu alasan seseorang membeli dan memegang asset adalah perkiraan imbal hasil dimana meningkatnya perkiraan dari hasil suatu asset relatif terhadap asset alternatif. maka akan meningkatkan permintaan atas asset tersebut. Dengan kata lain jumlah permintaan suatu asset (deposito)

Jurnal Manajemen Bisnis (JMB), Volume 33 No 2, Desember 2020 http://ejournal.stieibbi.ac.id/index.php/jmb

72 berhubungan positif dengan perkiraan imbal hasil Penelitian yang dilakukan Widajanto (2018) menyatakan bahwa suku bunga deposito berpengaruh signifikan terhadap simpanan deposito berjangka pada bank umum di Indonesia.

H4 : Terdapat pengaruh yang positif dan signifikan variabel nilai tukar terhadap simpanan deposito berjangka

3. METODE PENELITIAN

Metode yang digunakan

Menggunakan metode penelitian kuantitatif dimana data yang digunakan adalah data sekunder dalam bentuk data runtun waktu (time series) yang bersumber dari publikasi statistik ekonomi keuangan Bank Indonesia. Alat analisis data yang digunakan yaitu program Eviews. Untuk menganalisis pengaruh variabel independen dengan variabel dependen digunakan metode analisis regresi linier berganda. Persamaan dalam model regresi linier berganda yaitu:

Dpsto = a + b1 Pdb + b2 Ntr + b3 Inf + b4 Intr + e

Keterangan :

Dpsto = deposito berjangka (rupiah) Pdb = produk domestik bruto (rupiah) Ntr = nilai tukar rupiah / US $ Inf = inflasi

Intr = tingkat suku bunga

e = tingkat kesalahan (error term) Definisi Operasional Variabel

Deposito Berjangka adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah dengan pihak penyimpannya. Data yang digunakan yaitu data simpanan deposito berjangka 12 bulan pada bank umum ( bank persero, bank pemerintah daerah, bank swasta nasional, bank asing dan campuran) di Indonesia dalam satuan miliar rupiah

Produk Domestik Bruto adalah nilai pasar semua barang dan jasa yang diproduksi oleh suatu negara pada peri6de waktu terttentu. Data yang digunakan yaitu produk domestik bruto menurut harga konstan menurut lapangan usaha dalam sauan miliar rupiah

Inflasi adalah jumlah uang beredar yang berlebihan dan akan menimbulkan kenaikan harga yang menyeluruh. Inflasi yang digunakan yaitu data tahunan inflasi umum dalam satuan persen

Tingkat suku bunga adalah imbalan balas jasa atau harga yang harus dibayarkan kepada masyarakat yang memiliki dana agar bersedia melepas sebagian dananya untuk disimpan dalam bentuk liquiditas. Tingkar suku bunga yang digunakan adalah data tingkat suku bunga deposito berjangka 12 bulan pada bank umum di Indonesia Uji Asumsi Klasik

Pengujian dilakukan untuk mengetahui apakah masing-masing variabel dan data yang digunakan terbebas dari masalah pelanggaran asumsi klasik ( multikolinieritas, autokorelasi, heteroskedasisitas dan normalitas) sehingga bisa dilanjutkan ke pengujian model regresi linier berganda.

.

4. HASIL DAN PEMBAHASAN

Uji Asumsi Klasik Autokorelasi

Jurnal Manajemen Bisnis (JMB), Volume 33 No 2, Desember 2020 http://ejournal.stieibbi.ac.id/index.php/jmb

73 Dari hasil regresi linier berganda dapat dilihat angka Durbin-Watson Stat yaitu sebesar 1,912296, maka analisis autok6relasi dapat dilakukan dengan cara membandingkan angka Durbin-Watson Stat dengan angka dL

dan dU yang dilihat dari tabel Durbin-Watson, masing-masing sebesar dL = 0,85876 dan dU = 1,84815. Nilai DW >

duU yaitu 1,912296 > 1,84815 dan nilai 4 – DW > dU yaitu 2,087704 > 1,84815 yang berarti tidak terdapat

masalah autokorelasi positif atau autokorelasi negatif. Normalitas 0 1 2 3 4 5 6 7 -400000 -200000 0 200000 400000 Series: Residuals Sample 2000 2018 Observations 19 Mean 3.63E-10 Median -49532.97 Maximum 308666.0 Minimum -344932.9 Std. Dev. 179812.0 Skewness 0.222476 Kurtosis 2.054302 Jarque-Bera 0.864759 Probability 0.648963

Gambar 4.1 Histogram Normality Test Sumber : Hasil Olah Data (2020)

Uji normalitas dapat dilakukan dengan metode 1arque - Bera, hasil uji normalitas residual pada gambar diatas menunjukkan angka 1arque – Bera sebesar 0,864759 dengan nilai probability tidak signifikan yaitu sebesar 0,648963 > 0,05 yang memiliki arti bahwa residual berdistribusi normal.

Heteroskedastisitas

Tabel 4.1 Uji Heteroskedastisitas

White Heteroskedasticity Test:

F-statistic 1.619503 Probability 0.342703

Obs*R-squared 16.15068 Probability 0.304259

Sumber : Hasil Olah Data (2020)

Uji heteroskedastisitas dapat dilakukan dengan met6de White test, hasil uji White menunjukkan angka probability Obs*R-squared sebesar 0,304259, oleh karena nilai p value = 0,304259 > 0.05 maka dapat dikatakan bahwa model regresi bersifat homoskedasisitas atau tidak terdapat masalah heteroskedastisitas.

Multikolinieritas

Uji multikolinieritas dapat dilakukan dengan metode auxiliary regression yaitu dengan meregresikan masing-masing variabel bebas dan membandingkan nilai atau angka koefisien determinasi (R2) pada regresi model awal

Jurnal Manajemen Bisnis (JMB), Volume 33 No 2, Desember 2020 http://ejournal.stieibbi.ac.id/index.php/jmb

74 awal lebih besar dari angka koefisien determinasi (R2) pada masing-masing regresi model auxiliary

regression.maka dapat disimpulkan tidak terdapat masalah multikolinieritas. Tabel 4.2 Uji Multikolinieritas

Regresi M6del Awal R2 (Koefisien Determinasi)

Dpsto = a + b1 Pdb + b2 Ntr + b3 Inf + b4 Intr + e 0.915983

R2 Regresi M6del Auxiliary

Pdb = a + b 1 Ntr + b2 Inf + b3 Intr + e 0.172156

Ntr = a + b 1 Pdb + b2 Inf + b3 Intr + e 0.200667

Inf = a + b 1 Ntr + b2 Intr + b3 Pdb + e 0.421012

Intr = a + b 1 Ntr + b2 Inf + b3 Pdb + e 0.539461

Sumber : Hasil Olah Data (2020)

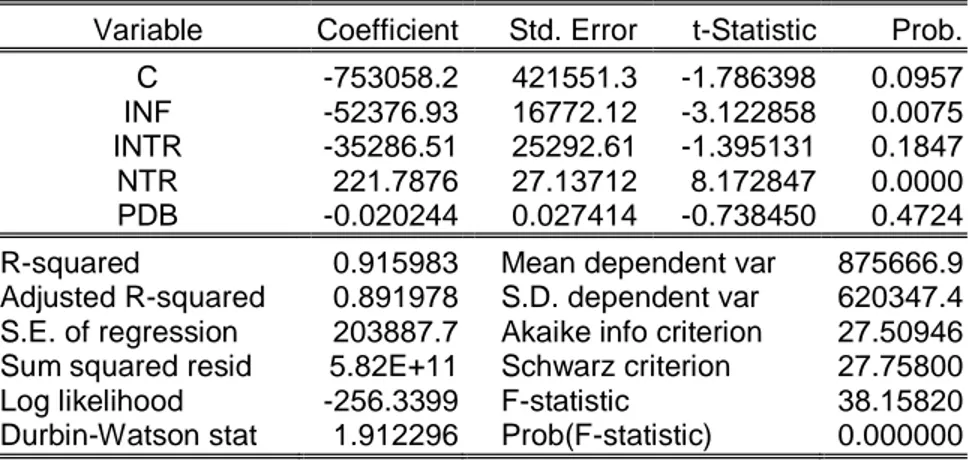

Tabel 4.3

Hasil Regresi Linier Berganda

Dependent Variable: DPSTO Method: Least Squares Date: 11/13/20 Time: 06:36 Sample: 2000 2018

Included observations: 19

Variable Coefficient Std. Error t-Statistic Prob.

C -753058.2 421551.3 -1.786398 0.0957

INF -52376.93 16772.12 -3.122858 0.0075

INTR -35286.51 25292.61 -1.395131 0.1847

NTR 221.7876 27.13712 8.172847 0.0000

PDB -0.020244 0.027414 -0.738450 0.4724

R-squared 0.915983 Mean dependent var 875666.9

Adjusted R-squared 0.891978 S.D. dependent var 620347.4

S.E. of regression 203887.7 Akaike info criterion 27.50946

Sum squared resid 5.82E+11 Schwarz criterion 27.75800

Log likelihood -256.3399 F-statistic 38.15820

Durbin-Watson stat 1.912296 Prob(F-statistic) 0.000000

Sumber : Hasil Olah Data (2020)

Dari hasil regresi berganda diatas dapat diinterpretasikan secara ekonomi makro bahwa permintaan

deposito berjangka pada bank umum di Indonesia sebagai berikut :

Dpsto = -753058.2 – 0.020244 Pdb + 221,7876 Ntr – 52376.93 Inf - 35286.51 Intr + e Pengaruh Inflasi Terhadap Simpanan Deposito Berjangka

Variabel inflasi menunjukkan angka koefisien sebesar -52376.93 dengan angka signifikansi prob 0.0075 yang lebih kecil dari 0,05. Hal ini menunjukkan bahwa variabel inflasi berpengaruh negaif dan signifikan terhadap permintaan simpanan deposito berjangka 12 bulan pada bank umum di Indonesia selama periode tahun 2000 – 2018. Hal ini memiliki arti bahwa jika terjadi kenaikan angka inflasi sebesar 1 persen maka permintaan depsito berjangka pada bank umum akan turun sebesar 52376.93 milyar dengan asumsi variabel lain dianggap konstan. Hasil yang diperoleh ini sesuai dengan hipotesis dan sesuai dengan yang diharapkan secara teori dimana inflasi

Jurnal Manajemen Bisnis (JMB), Volume 33 No 2, Desember 2020 http://ejournal.stieibbi.ac.id/index.php/jmb

75 berpengaruh negaif terhadap permintaan simpanan deposito berjangka. Jika terjadi kenaikan angka inflasi maka akan berdampak pada penarikan dana oleh pihak nasabah dari perbankan untuk memenuhi kebutuhan konsumsi. Inflasi mengakibatkan penurunan daya beli mata uang sehingga dibutuhkan uang dalam jumlah yang lebih banyak untuk mengkonsumsi barang yang sama. Jika inflasi pada skala yang berat, maka masyarakat kurang memiliki minat dan semangat untuk menabung dan berinvestasi. Sebaliknya jika inflasi dalam skala yang ringan maka akan memacu minat dan semangat masyarakat untuk menabung dalam bentuk simpanan deposito untuk mrmperoleh keuntungan. Hasil yang diperoleh sejalan dengan penelitian yang dilakukan oleh Yunita, P (2008) yang menyatakan bahwa inflasi secara signifikan mempengaruhi jumlah dana pihak ketiga (giro, tabungan, deposito) perbankan syariah.

Pengaruh Suku Bunga Deposito Terhadap Simpanan Deposito Berjangka

Variabel tingkat suku bunga menunjukkan angka koefisien sebesar -35286.51 namun tidak terdapat pengaruh yang signifikan terhadap permintaan deposito berjangka 12 bulan pada bank umum di Indonesia selama periode tahun 2000 – 2018 yang dapat dilihat dari angka signifikansi prob. 0.1847 di atas 10 persen. Hal ini memiliki arti bahwa jika terjadi kenaikan tingkat suku bunga sebesar 1 persen maka permintaan simpanan deposito berjangka pada bank umum akan turun sebesar 35286.51 dengan asumsi variabel lain dianggap konstan. Hasil ini tidak sesuai dengan hipotesis yang menyatakan bahwa tingkat suku bunga berpengaruh positif terhadap perminaan simpanan deposito berjangka pada bank umum, hal ini dapat terjadi karena tingkat suku bunga deposito yang ditetapkan bank umum pada dasarnya tidak berbeda jauh antara satu bank terhadap bank lainnya, sehingga tingkat suku bunga deposito tidak menjadi hal yang dipertimbangkan deposan dalam menginvestasikan dananya dalam bentuk deposito. Hasil ini tidak sesuai dengan hipotesis yang menyatakan bahwa tingkat suku bunga berpengaruh positif terhadap perminaan simpanan deposito berjangka pada bank umum. Hasil yang diperoleh sejalan dengan penelitian yang dilakukan oleh Tuti (2006) yang menyatakan bahwa tingkat suku bunga tidak berpengaruh terhadap permintaan deposito.

Pengaruh Nilai Tukar (Kurs) Terhadap Simpanan Deposito Berjangka

Variabel nilai tukar menunjukkan angka koefisien sebesar 221.7876 dengan angka signifikansi prob 0.0000 yang lebih kecil dari 0,05. Hal ini menunjukkan bahwa variabel nilai tukar berpengaruh positif dan signifikan terhadap permintaan simpanan deposito berjangka 12 bulan pada bank umum di Indonesia selama periode tahun 2000 – 2018. Hal ini memiliki arti bahwa jika terjadi peningkatan/penguatan nilai mata uang Rupiah terhadap US dolar maka masyarakat (penabung) akan mengalihkan simpanan deposito US dolar menjadi simpanan deposito berjangka dalam bentuk mata uang rupiah sebesar Rp 221.7876 milyar dengan asumsi variabel lain dianggap konstan. Sebaliknya jika nilai tukar mata uang Rupiah melemah terhadap US dolar maka simpanan deposito berjangka dalam benuk Rupiah akan merugikan penabung karena akan mengurangi return yang diterima oleh penabung dan menyebabkan pengalihan dana deposito Rupiah ke dalam deposito US dolar sehingga jumlah simpanan deposito rupiah akan cenderung menurun. Hasil ini sesuai dengan penelitian yang dilakukan oleh Widajanto (2018) yang menyatakan bahwa nilai tukar US dolar terhadap Rupiah berpengaruh positif dan signifikan terhadap penghimpunan deposito berjangka pada bank umum di Indonesia.

Pengaruh Produk Domestik Bruto Terhadap Simpanan Deposito Berjangka

Variabel produk domestik bruto menunjukkan angka koefisien sebesar -0,020244 atau memiliki pengaruh sebesar 2 persen, namun pengaruh tersebut tidak signifikan terhadap permintaan deposito berjangka 12 bulan pada bank umum di Indonesia selama periode tahun 2000 – 2018 yang dapat dilihat dari angka signifikansi prob. 0,4724 di atas 10 persen. Hal ini memiliki arti bahwa jika terjadi kenaikan angka PDB sebesar 1 miliar maka permintaan depsito berjangka pada bank umum akan turun sebesar 0,02 atau sekitar 2 persen dengan asumsi variabel lain dianggap konstan. Hasil yang diperoleh ini tidak sesuai dengan hipotesis dan tidak sesuai dengan yang diharapkan secara teori dimana PDB berpengaruh positif terhadap permintaan deposito berjangka. Jika terjadi peningkatan pendapatan nasional (produk domestik bruto) maka belum tentu berdampak pada keinginan

Jurnal Manajemen Bisnis (JMB), Volume 33 No 2, Desember 2020 http://ejournal.stieibbi.ac.id/index.php/jmb

76 masyarakat untuk menyimpan dana dalam bentuk simpanan deposito berjangka, masyarakat lebih memilih untuk melakukan konsumsi untuk memenuhi kebutuhan hidupnya (Reksoprayitno,2006). Hasil yang diperoleh tidak sejalan dengan hasil penelitian yang dilakukan oleh Gultom, F (2011) yang menyatakan bahwa Produk Domestik Bruto berpengaruh positif terhadap simpanan deposito berjangka pada bank umum konvensional di Indonesia tahun 2004.1 – 2009.4

5. KESIMPULAN

Dari hasil yang diperoleh maka dapat disimpulkan sebagai berikut :

1. Secara parsial variabel inflasi menunjukkan angka koefisien negatif dan berpengaruh signifikan terhadap permintaan simpanan deposito berjangka pada bank umum di Indonesia selama periode tahun 2000 – 2018 2. Secara parsial variabel tingkat suku bunga menunjukkan angka koefisien negatif dan tidak berpengaruh

signifikan terhadap permintaan simpanan deposito berjangka pada bank umum di Indonesia selama periode tahun 2000 – 2018

3. Secara parsial variabel nilai tukar (kurs) menunjukkan angka koefisien positif dan berpengaruh signifikan terhadap permintaan simpanan deposito berjangka pada bank umum di Indonesia selama periode tahun 2000 – 2018

4. Secara parsial variabel produk domestik bruto menunjukkan angka koefisien positif dan tidak berpengaruh signifikan terhadap permintaan simpanan deposito berjangka pada bank umum di Indonesia selama periode rtahun 2000 – 2018

5. Secara simultan keseluruhan variabel bebas (inflasi, suku bunga deposito, nilai tukar dan produk domestik bruto ) berpengaruh signifikan terhadap permintaan simpanan deposito pada bank umum di Indonesia selama periode tahun 2000 – 2018

6. REFERENSI

Dendawijaya, Lukman. 2005. Manajemen Perbankan. Edisi Kedua. Cetakan Kedua. Jakarta : Ghalia Indonesia Hamid, Edy Suandi. 1999. Analisis PAM Dalam Permintaan Deposito di Indonesia. Utilitas No.9 Hal 19 Tahun

ke-7 Yogyakarta

Gultom, Sinarmauli Fornia. 2011. Analisis Faktor-Faktor Yang Mempengaruhi Permintaan Deposito Pada Bank Umum Konvensional di Indonesia Tahun 2004.1 – 2009.4. Skripsi. Surakarta Universitas Sebelas Maret Julius R. Latumaerissa. 2015. Perekonomian Indonesia Dan Dinamika Ekonomi Global. Jakarta : Mitra Wacana

Media.

Kasmir. 2008. Bank dan Lembaga Keuangan Lainnya. Jakarta : PT. Raja Grafindo Persada

Miskhin,, Frederic S. 2008. The Economics Of Money, Banking and Financial Market, Harper Collins Publisher, New York

Mukhlis & Agus Irwanto. 2012. Pengaruh Tingkat Suku Bunga dan PDRB Terhadap Deposito di Provinsi Aceh Berdasarkan Data Tahun 2005 – 2010. Jurnal Kebangsaan. V6l 1 No. 1

Muttaqiena, Abida. 2013. Analisis Pengaruh PDB, Tingkat Bunga dan Nilai Tukar Terhadap Dana Pihak Ketiga Perbankan Syariah Di Indonesia 2008 – 2012. Jurnal Ekonomi Pembangunan. Fakultas Ekonomi Universitas Negeri Semarang

Nanga, Muana. 2005. Makro Ekonomi, Teori, Masalah dan Kebijakan. Edisi Kedua. Jakarta : Rajawali Pers Nopirin. 2014. Ekonomi Moneter. Edisi 1. Yogyakarta : BPFE

Pohan, Aulia. 2008. Potret Kebijakan Moneter Indnesia. Jakarta : Rajawali Pers

Reksoprayitno, Soedijono. 2006. Prinsip-Prinsip Dasar Manajemen Bank Umum. Yogyakarta : BPFE Rose, Peter S., et al. 2007. Financial Institution Understanding and Financial Services, IRWIN, Boston

Rosvitasari, Desy Widya. 2015. Analisis Pengaruh Variabel Makro Ekonomi Terhadap Dana Deposito Pada Bank Umum Konvensional di Indonesia. Malang Jurnal Ilmiah Jurusan Ilmu Ekonomi Universitas Brawijaya. Sampurrno, Ahmad Galih. 2016. Analisis Variabel Eksternal dan Internal Perbankan Dalam Mempengaruhi

Jurnal Manajemen Bisnis (JMB), Volume 33 No 2, Desember 2020 http://ejournal.stieibbi.ac.id/index.php/jmb

77 Simorangkir, Iskandar & Suseno. 2005. Sistem dan Kebijakan Nilai Tukar. Jakarta : Bank Indonesia

Sukirno, Sadono. 2006. Ekonomi Pembangunan : Proses, Masalah Dan Dasar Kebijakan. Jakarta : Kencana Prenada Media Group

Susilo, Indro. 2008. Pengaruh PDRB, Tingkat Suku Bunga Deposito dan Tingkat Inflasi Terhadap Jumlah Deposito Berjangka Pada Bank Umum di Jawa Timur Tahun 201.1 – 2007.4. Jurnal Ekonomi Pembangunan Fakultas Ekonomi Universitas Jember.

Sutojo, Siswanto. 1997. Manajemen Terapan Bank. Jakarta : Pustaka Binaman Pressindo

Tuti. 2006. Analisis Permintaan Deposito Berjangka Dalam Negeri Pada Bank Umum di Indonesia. Skripsi. Yogyzkarta : Fakultas Ekonomi Universitas Islam Indonesia.

Widajanto, Moehammad Budi. 2018. Analisis Faktor-Faktor Yang Mempengaruhi Penghimpunan Deposito Berjangka Pada Bank Umum di Indonesia. Jurnal Penelitian Ekonomi dan Akuntansi Volume III No.3 Oktober. Surabaya : STIE Urip Sumoharjo.

Yunita, Patra. 2008. Faktor-Faktor Yang Mempengaruhi Dana Pihak Ketiga Pada Perbankan Syariah. Jakarta : UnIversitas Indonesia.

Yuristiwo W, Dzulfi Bimo. 2018. Analisis Pengaruh Tabungan, Deposito dan Giro Terhadap Kredit dan Laba Bank Umum di Indonesia . Skripsi. Malang : Universitas Brawijaya.