15

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Bank Syariah

2.1.1.1 Pengertian Bank Syariah

Dalam UU No. 21 Tahun 2008 pasal 1 tentang Perbankan, Perbankan Syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat. Bank syariah adalah bank yang menjalankan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah (Harahap, 2010).

Ketentuan syariah dalam UU No. 21 Tahun 2008 tentang Perbankan Syariah, pasal 1 angka 12 sebagai berikut (Harahap, 2010):

“Prinsip Syariah adalah prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah.”

Memasuki gerbang pemahaman bank syariah akan berhadapan dengan suatu paradigma baru, suatu pengertian atau pandangan yang sama sekali baru yaitu (Muthaher, 2012):

Paradigma baru pertama adalah hubungan bank dengan nasabah. Hubungan bank syariah dengan nasabah adalah hubungan kontrak

(contractual agreement) atau akad antara investor pemilik dana atau shahibul maal dengan investor pengelola dana atau mudharib yang bekerja

sama untuk melakukan usaha yang produktif dan berbagi keuntungan secara adil (mutual investement relationship). Adanya hubungan kerja sama investasi tersebut pada dasarnya akan mewujudkan suatu hubungan usaha yang harmonis karena berdasarkan suatu asas keadilan usaha dan menikmati keuntungan yang disepakati secara proporsional. Apabila kita amati hubungan nasabah dan bank konvesional maka pada dasarnya merupakan suatu hubungan kreditur dengan debitur dengan menerapkan sistem bunga.

Sistem bunga yang diterapkan dalam bank konvensional merupakan bentuk yang takterhindarkan sebagai suatu bentuk hubungan eksploitatif antara bank dengan nasabah atau sebaliknya antara nasabah dengan bank, hal ini dapat terjadi karena dalam pemberian kredit bank akan berusaha mendapatkan bunga yang setinggi-tingginya sedangkan nasabah akan berusaha menekan bunga serendah-rendahnya. Sebaliknya nasabah sebagai deposan akan berupaya untuk mendapatkan bunga setinggi tingginya tanpa memperhatikan kondisi bank yang sebenarnya yang sedang kesulitan likuiditas, sehingga secara terus menerus mengalami negative spread dan akhirnya modal negatif.

Paradigma kedua adalah adanya larangan kegiatan usaha tertentu oleh bank syariah yang bertujuan menciptakan kegiatan perekonomian yang produktif, adil dan menjunjung tinggi moral. Bank syariah akan mewujudkan produktifitas karena akan mengikis habis konsep time value of

money dan melarang transaksi yang bersifat spekulatif. Sejalan dengan

konsep Islam mengenai harta benda dan sumber daya alam, maka harta benda dan sumber daya alam yang ada harus dimanfaatkan, digunakan, dan produktif untuk kesejahteraan masyarakat. Konsep penggunaan harta benda dan sumber daya alam ini akan sangat menentang adanya penumpukan harta benda, tanah, atau sumber daya alam yang dikuasai oleh sebagian kecil masyarakat dan tidak produktif, termasuk pemutaran dana pada bank tanpa adanya investasi yang nyata. Bank syariah dapat menciptakan perekonomian yang adil karena konsep usaha dalam bank syariah adalah bagi hasil dan tidak memungkinkan seorang deposan yang memiliki uang yang banyak menanamkan dananya pada bank tanpa menanggung risiko sedikitpun, sementara pihak bank atau pengelola dana akan dibebani tanggungjawab yang sangat besar untuk mengelola dana dan menghasilkan keuntungan.

Paradigma yang ketiga adalah kegiatan usaha bank syariah yang lebih variatif dibandingkan dengan bank konvensional yang kita kenal dewasa ini, karena dalam bank syariah tidak hanya berlandaskan sistem bagi hasil tetapi juga sistem jual beli, sewa beli, serta penyediaan jasa lainnya sepanjang tidak bertentangan dengan prinisip syariah. Walaupun terdapat beberapa pendapat para ahli yang mempertanyakan kembali mengenai fungsi kelembagaan bank syariah sebagai “bank” atau “perusahaan

investasi” namun demikian secara aplikasi tidak dapat diragukan lagi bahwa keragaman kegiatan usaha bank syariah tersebut telah menumbuh kembangkan berbagai aspek transaksi ekonomi dalam masyarakat sehingga bank syariah akan mamiliki daya adaptasi yang tinggi terhadap kebutuhan dunia usaha.

Paradigma yang keempat adalah penyajian laporan keuangan bank syariah akan terkait erat dengan konsep investasi dan norma-norma moral/sosial dalam kegiatan usaha bank. Selain penyajian laporan keuangan bank sebagai lembaga pencari keuntungan juga terdapat laporan keuangan yang terkait dengan bank sebagai fungsi sosial. Dengan memperhatikan dasar keadilan dan kebenaran maka konsep Islam dan pencatatan keuangan tetap mengacu kepada konsep dasar laporan keuangan yaitu dapat dipertanggungjawabkan, tranparans, dan keadilan, dapat diperbandingkan, namun demikian dalam pencatatan transaksi keuangan dilakukan berbeda dengan jenis laporan keuangan bank konvensional.

Tabel 2.1

Perbedaan pokok antara bank syariah dan bank konvesional

Bank Syariah Bank Konvesional

a. Melakukan investasi-investasi yang halal saja.

b. Berdasarkan prinsip bagi hasil, jual beli, atau sewa.

c. Profit dan falah oriented. d. Hubungan dengan nasabah

dalam bentuk hubungan kemitraan.

e. Penghimpunan dan penyaluran dana harus sesuai dengan fatwa Dewan Pengawas Syariah.

a. Investasi yang halal dan haram.

b. Memakai perangkat bunga.

c. Profit oriented. d. Hubungan dengan

nasabah dalam bentuk hubungan debitor-kreditor.

e. Tidak terdapat dewan sejenis.

2.1.1.2 Prinsip Operasional Bank Syariah

Dalam menjalankan operasinya, fungsi bank syariah terdiri (Muthaher, 2012):

1. Sebagai penerima amanah untuk melakukan investasi atas dana-dana yang dipercayakan oleh pemegang rekening investasi/deposan atas dasar prinsip bagi hasil sesuai dengan kebijakan investasi bank. 2. Sebagai pengelola investasi atas dana yang dimiliki oleh pemilik

dana/shahibul maal sesuai dengan arahan investasi yang dikehendaki oleh pemilik dana (dalam hal ini bank bertindak sebagai manajer investasi).

3. Sebagai penyedia jasa lalu lintas pembayaran dan jasa-jasa lainnya sepanjang tidak bertentangan dengan prinsip syariah.

4. Sebagai pengelola fungsi sosial seperti pengelolaan dana zakat dan penerimaan serta penyaluran dana kebajikan (fungsi optimal).

Dari fungsi tersebut maka beberapa prinsip produk bank Islam terdiri dari (Muthaher, 2012):

a. Prinsip-prinsip dalam Penghimpunan Dana Bank Syariah 1. Prinsip Wadi’ah

Prinsip wadi’ah adalah titipan di mana pihak pertama menitipkan atau benda kepada pihak kedua selaku penerimaan titipan dengan konsekuensi titipan tersebut sewaktu waktu dapat diambil kembali, di mana penitipan dapat dikenakan biaya penitipan.

2. Prinsip Mudharabah

Prinsip mudharabah yaitu perjanjian antara dua pihak dimana pihak pertama sebagai pemilik dana/sahibul mal dan pihak kedua sebagai pengelola dana/mudharib untuk mengelola suatu kegiatan ekonomi dengan menyepakati nisbah bagi hasil atas keuntungan yang akan diperoleh, sedangkan kerugian yang timbul adalah risiko pemilik dana sepanjang tidak terdapat bukti bahwa mudharib melakukan kecurangan atau tindakan yang tidak amanah

(misconduct).

b. Prinsip Penyaluran Dana Bank Syariah

1. Prinsip Jual Beli (Al Buyu’) yaitu terdiri dari:

i. Murabahah yaitu akad jual beli antara dua belah pihak di

mana pembeli dan penjual menyepakati harga jual yang terdiri dari harga beli ditambah ongkos pembelian dan keuntungan bagi penjual;

ii. Salam yaitu pembelian barang dengan pembayaran di muka

dan barang diserahkan kemudian;

iii. Istishna’ yaitu pembelian barang melalui pesanan dan

diperlukan proses untuk pembuatannya sesuai dengan pesanan pembeli dan pembayaran dilakukan di muka sekaligus atau secara bertahap.

2. Prinsip Bagi Hasil

i. Mudharabah yaitu perjanjian antara pemilik modal dan

ii. Musyarakah yaitu perjanjian antara pihak-pihak untuk

menyertakan modal dalam suatu kegiatan ekonomi dengan pembagian keuntungan atau kerugian sesuai nisbah yang disepakati.

c. Prinsip-prinsip Penyediaan Jasa

1. Prinsip Sewa-Ijarah yaitu kegiatan penyewaan suatu barang dengan imbalan pendapatan sewa, bila terdapat kesepatakatn pengalihan pemilikan pada akhir masa sewa disebut Ijarah muntahiyah bitsmlik (sama dengan operating Iease). Prinsip sewa terdiri dari:

i. Ijarah yaitu akad sewa menyewa barang antara bank

(muaajir) dengan penyewa (mustajir).

ii. Ijarah Muntahiyah Bit Tamlik yaitu akad sewa menyewa

barang antara bank (muaajir) dengan penyewa (mustajir) yang diikuti janji bahwa pada saat yang ditentukan kepemilikan barang sewaan akan berpindah kepada mustajir.

2. Prinsip Jasa Perbankan Syariah Jasa-jasa terdiri dari:

i. Wakalah yaitu pihak pertama memberikan kuasa kepada

pihak kedua (sebagai wakil) untuk urusan tertentu di mana pihak kedua mendapat imbalan berupa fee atau komisi,

ii. Kafalah yaitu pihak pertama bersedia menjadi penanggung

atas kegiatan yang dilakukan oleh pihak kedua sepanjang sesuai dengan yang diperjanjikan di mana pihak pertama menerima imbalan berupa fee atau komisi (garansi),

iii. Sharf yaitu pertukaran/jual beli mata uang yang berbeda

dengan penyerahan segera/spot berdasarkan kesepakatan harga sesuai dengan harga pasar pada saat pertukaran.

d. Prinsip Kebajikan

Yaitu penerimaan dan penyaluran dana kebijakan dalam bentuk zakat

infaq shodaqah dan lainnya serta penyaluran alqardul hasan yaitu

penyaluran dan dalam bentuk pinjaman untuk tujuan menolong golongan miskin dengan penggunaan produktif tanpa diminta imbalan kecuali pengembalian pokok utang.

2.1.2 Manajemen Dana Bank Syariah

Manajemen dana bank syariah adalah upaya yang dilakukan oleh lembaga bank syariah dalam mengelola atau mengatur posisi dana yang diterima dari aktivitas funding untuk disalurkan kepada aktivitas financing, dengan harapan bank yang bersangkutan tetap mampu memenuhi kriteria-kriteria likuiditas, rentabilitas dan solvabilitasnya (Muhammad, 2005). Sebagaimana halnya dengan bank konvensional, bank syariah juga mempunyai peran sebagai lembaga perantara (intermediary) antara satuan-satuan kelompok masyarakat atau unit-unit ekonomi yang mengalami kelebihan dana (surplus unit) dengan unit-unit yang mengalami kekurangan dana (deficit unit). Melalui bank kelebihan dana-dana tersebut dapat disalurkan kepada pihak-pihak yang memerlukan dan memberikan manfaat kepada kedua belah pihak.

Berbeda dengan bank konvensional, hubungan antara bank syariah dengan nasabahnya bukan hubungan antara debitur dan kreditur, melainkan hubungan kemitraan antara penyandang dana (shahibul maal) dengan pengelola dana (mudharib). Oleh karena itu tingkat laba bank syariah bukan saja berpengaruh terhadap tingkat bagi hasil untuk para pemegang saham, tetapi juga berpengaruh terhadap bagi hasil yang dapat diberikan kepada nasabah yang menyimpan dana. Dengan demikian kemampuan manajemen untuk melaksanakan fungsinya sebagai penyimpan harta, pengusaha dan pengelola investasi yang baik akan sangat menentukan kualitas usahanya sebagai lembaga intermediary dan kemampuannya menghasilkan laba.

Secara lengkap indikator kinerja dan kesehatan perbankan syariah dapat dilihat dalam tabel 2.2 berikut:

Tabel 2.2

Indikator Kinerja dan Kesehatan Bank Syariah

Pokok-pokok permasalahan manajemen dana bank pada umumnya dan bank syariah pada khususnya adalah (Muhammad, 2005):

1. Bagaimana memperoleh dana dan dalam bentuk apa dengan biaya yang relatif murah.

2. Berapa jumlah dana yang dapat ditanamkan dan dalam bentuk apa untuk memperoleh pendapatan yang optimal.

3. Berapa besarnya deviden yang dibayarkan yang dapat memuaskan pemilik/pendiri dan laba ditahan yang memadai untuk pertumbuhan bank syariah.

Dari permasalahan yang ada diatas, maka manajemen dana mempunyai tujuan sebagai berikut (Muhammad, 2005):

1. Memperoleh profit yang optimal.

2. Menyediakan aktiva cair dan kas yang memadai. 3. Menyimpan cadangan.

4. Mengelola kegiatan-kegiatan lembaga ekonomi dengan kebijakan yang pantas bagi seseorang yang bertindak sebagai pemelihara dana-dana orang lain.

5. Memenuhi kebutuhan masyarakat akan pembiayaan.

Bank syariah dirancang untuk melakukan fungsi pelayanan sebagai lembaga keuangan bagi para nasabah dan masyarakat. Untuk itu bank syariah harus mengelola dana yang dapat digolongkan sebagai berikut (Muhammad, 2005):

a. Kekayaan yang menghasilkan (Aktiva Produktif) yaitu pembiayaan untuk debitur serta penempatan dana di bank atau investasi lain yang menghasilkan pendapatan.

b. Kekayaan yang tidak menghasilkan yaitu kas dan inventaris (harta tetap).

2. Modal bank syariah, berasal dari:

a. Modal sendiri yaitu simpanan pendiri (modal), cadangan dan hibah, infak/shadaqah.

b. Simpanan/hutang dari pihak lain.

3. Pendapatan usaha keuangan bank syariah berupa bagi hasil atau

mark up dari pembiayaan yang diberikan dan biaya administrasi

serta jasa tabungan bank syariah di bank.

4. Biaya yang harus dipikul oleh bank syariah yaitu biaya operasi, biaya gaji, manajemen, kantor dan bagi hasil simpanan nasabah tabungan.

Untuk mengatasi hal tersebut pihak bank syariah dapat melakukan kegiatan manajemen sebagai berikut:

1. Rencana Keuangan (Budgeting) 2. Batasan dan pengukuran atas:

a. Struktur modal, mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban jangka panjang atau mengukur tingkat proteksi kreditor jangka panjang.

b. Pemeliharan likuiditas, mengukur kemampuan suatu bank dalam memenuhi kewajiban jangka pendeknya.

c. Pengawasan efisiensi, mengukur efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya.

d. Rentabilitas, menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. e. Aktiva produktif, mengukur efisiensi dan efektivitas

pemanfaatan setiap aktiva produktif yang dimiliki bank.

Seberapa jauh bank syariah dapat menjalankan aktivitas manajerial secara efisien. Tingkat efisiensi manajerial bank sangat ditentukan oleh seberapa besar tingkat keuntungan bersih bank. Dari tingkat keuntungan bersih dibandingkan dengan kondisi aset dan ekuitas dapat dijadikan ukuran efisiensi manajerial bank.

Tingkat keuntungan bersih yang dihasilkan oleh bank dipengaruhi oleh faktor yang dapat dikendalikan (controllable factors) dan faktor-faktor yang tidak dapat dikendalikan (uncontrollable factors). Controllable

factors adalah faktor yang dipengaruhi oleh manajemen seperti segmentasi

bisnis (orientasinya kepada wholesale dan retail), pengendalian pendapatan (tingkat bagi hasil, keuntungan atas transaksi jual-beli, pendapatan fee atas layanan yang diberikan) dan pengendalian biaya-biaya. Uncontrollable

factors atau faktor eksternal adalah faktor yang dapat mempengaruhi kinerja

bank seperti kondisi ekonomi secara umum dan situasi persaingan di lingkungan wilayah operasinya. Bank tidak dapat mengendalikan faktor-faktor eksternal, tetapi mereka dapat membangun fleksibilitas dalam rencana operasi mereka untuk menghadapi perubahan faktor-faktor eksternal.

Rasio yang biasanya dipakai untuk mengukur kinerja bank yaitu: 1. Return on Assets (ROA)

ROA adalah perbandingan antara pendapatan bersih (net income) dengan rata-rata aktiva (average assets). Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset. Rumus yang digunakan adalah:

ROA =

𝐄𝐁𝐓𝐫𝐚𝐭𝐚−𝐫𝐚𝐭𝐚 𝐓𝐨𝐭𝐚𝐥 𝐀𝐬𝐞𝐭 (income statement approach)

ROA =

𝐍𝐢𝐥𝐚𝐢 𝐓𝐚𝐦𝐛𝐚𝐡 𝐁𝐞𝐫𝐬𝐢𝐡𝐫𝐚𝐭𝐚−𝐫𝐚𝐭𝐚 𝐓𝐨𝐭𝐚𝐥 𝐀𝐬𝐞𝐭 (value added approach)

2. Return on Equity (ROE)

ROE adalah perbandingan antara pendapatan bersih (net income) dengan rata-rata modal (average equity) atau investasi para pemilik bank. Dari pandangan para pemilik, ROE adalah ukuran yang lebih penting karena merefleksikan kepentingan kepemilikan mereka.

ROE =

𝐄𝐀𝐓𝐫𝐚𝐭𝐚−𝐫𝐚𝐭𝐚 𝐓𝐨𝐭𝐚𝐥 𝐌𝐨𝐝𝐚𝐥 (income statement approach)

ROE =

𝐍𝐢𝐥𝐚𝐢 𝐓𝐚𝐦𝐛𝐚𝐡 𝐃𝐢𝐬𝐭𝐫𝐢𝐛𝐮𝐬𝐢Rasio ini banyak diamati oleh para pemegang saham bank (baik pemegang saham pendiri maupun pemegang saham baru) serta para investor di pasar modal yang ingin membeli saham bank yang bersangkutan (jika bank tersebut telah go public). Dengan demikian rasio ROE merupakan indikator penting bagi para pemegang saham dan calon investor untuk mengukur kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembayaran deviden. Kenaikan dalam rasio ini berarti terjadi kenaikan laba bersih dari bank yang bersangkutan

Keuntungan bagi para pemilik bank adalah merupakan hasil dari tingkat keuntungan (profitability) dari aset dan tingat leverage yang dipakai. Hubungan antara ROA dan leverage dapat digambarkan sebagai berikut (Muhammad, 2005):

𝐍𝐞𝐭 𝐈𝐧𝐜𝐨𝐦𝐞

𝐀𝐯𝐞𝐫𝐚𝐠𝐞 𝐀𝐬𝐬𝐞𝐭𝐬

x

𝐀𝐯𝐞𝐫𝐚𝐠𝐞 𝐀𝐬𝐬𝐞𝐭𝐬 𝐂𝐚𝐩𝐢𝐭𝐚𝐥

3. Rasio perbandingan antara total laba bersih dengan total aktiva produktif. Pengertian aktiva produktif dalam Surat Keputusan Direksi Bank Indonesia No. 31/147/KEP/DIR Tanggal 12 November 1998 tentang Kualitas Aktiva Produktif adalah penanaman dana bank baik dalam Rupiah maupun valuta asing dalam bentuk kredit, surat berharga, penempatan dana antar bank, penyertaan, komitmen dan kontijensi pada transaksi rekening administratif.

Kualitas Aktiva Produktif dinilai berdasarkan: a. Prospek usaha.

b. Kondisi keuangan dengan penekanan pada arus kas debitur. c. Kemampuan membayar.

Berdasarkan analisis dan penilaian terhadap faktor penilaian mengenai prospek usaha, kinerja debitur, kemampuan membayar dengan mempertimbangkan komponen-komponen yang tidak disebutkan, kualitas kredit ditetapkan menjadi:

a. Lancar (Pass)

b. Dalam perhatian khusus (special mention) c. Kurang lancar (sub standard)

d. Diragukan (doubtful) e. Macet (loss)

2.1.3 Laporan Keuangan Bank Syariah

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap meliputi laporan keuangan atas kegiatan komersial dan/atau sosial. Laporan keuangan kegiatan komersial meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti, misalnya, sebagai laporan arus kas, atau laporan perubahan ekuitas), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Laporan keuangan atas kegiatan sosial meliputi laporan sumber dan penggunaan dana zakat, dan laporan sumber dan penggunaan dana kebajikan. Di

samping itu juga termasuk, skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya, informasi keuangan segmen industri dan geografis (PSAK Akuntansi Syariah, par 7).

Definisi laporan keuangan dalam akuntansi bank syariah adalah laporan keuangan yang menggambarkan fungsi bank Islam sebagai investor, hak dan kewajibannya, dengan tidak memandang tujuan bank Islam itu dari masalah investasinya, apakah ekonomi atau sosial (Muhammad, 2005). Laporan keuangan bertujuan untuk menyediakan informasi yang bermanfaat bagi pihak pihak yang berkepentingan (pengguna laporan keuangan) dalam pengambilan keputusan ekonomi yang rasional, seperti (Muhammad, 2005): 1. Shahibul maal/pemilik dana

2. Pihak-pihak yang memanfaatkan dan menerima penyaluran dana 3. Pembayar zakat, infak, dan shadaqah

4. Pemegang saham 5. Otoritas pengawasan 6. Bank Indonesia 7. Pemerintah

8. Lembaga penjamin simpanan 9. Masyarakat

Tujuan Laporan Keuangan Syariah adalah untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan aktivitas operasi bank yang bermanfaat dalam mengambil putusan. Berdasarkan Kerangka Dasar Penyusunan dan Penyajian Laporan

Keuangan Syariah (KDPPLKS) paragraf 30, di nyatakan bahwa tujuan laporan keuangan syariah adalah sebagai berikut (Muthaher, 2012):

a. meningkatkan kepatuhan terhadap prinsip syariah dalam semua transaksi dan kegiatan usaha;

b. informasi kepatuhan entitas syariah terhadap prinsip syariah, serta informasi aset, kewajiban, pendapatan dan beban yang tidak sesuai dengan prinsip syariah bila ada dan bagaimana perolehan dan penggunaannya;

c. informasi untuk membantu mengevaluasi pemenuhan tanggung jawab entitas syariah terhadap amanah dalam mengamankan dana, menginvestasikannya pada tingkat keuntungan yang layak; dan d. informasi mengenai tingkat keuntungan investasi yang diperoleh

penanam modal dan pemilik dana syirkah temporer; dan informasi mengenai pemenuhan kewajiban (Obligation) fungsi sosial entitas syariah termasuk pengelolaan dan penyaluran zakat, infak, sedekah dan wakaf.

Sesuai karakteristik maka laporan keuangan entitas syariah antara lain meliputi (Muthaher, 2012):

a. Komponen laporan keuangan yang mencerminkan kegiatan komersial:

i. Laporan posisi keuangan; ii. Laporan laba rugi;

iii. Laporan arusa kas; dan iv. Laporan perubahan ekuitas.

b. Komponen laporan keuangan yang mencerminkan kegiatan sosial: i. Laporan sumber dan penggunaan dana zakat; dan

ii. Laporan sumber dan penggunaan dana kebijakan.

c. Komponen laporan keuangan lainnya yang mencerminkan kegiatan dan tanggung jawab khusus entitas syariah tersebut.

Menurut Baydoun dan Willet, bentuk laporan keuangan perusahaan yang lebih cocok dengan akuntansi Islam adalah value added statement bukan laporan laba rugi konvensional. Menurut beliau value added

statement cenderung kepada prinsip-prinsip pertanggungjawaban sosial.

Dalam value added statement, informasi yang disajikan meliputi laba bersih yang diperoleh perusahaan sebagai nilai tambah yang kemudian didistribusikan secara adil kepada kelompok yang terlibat dengan perusahaan dalam menghasilkan nilai tambah (Harahap, 2006).

Gambar 2.1

Format Laporan Keuangan Perusahaan Islami Menurut Baydoun dan Willet

Berbicara mengenai tanggung jawab sosial, Islam telah mengaturnya, tidak hanya pada tanggung jawab sosial tetapi juga kepada Tuhan. Oleh karena itu untuk memfasilitasi pertanggungjawaban tersebut maka beberapa kemungkinan bentuk jenis Laporan Keuangan Akuntansi Islam adalah sebagai berikut (Harahap, 2006):

1. Neraca dimana dimuat juga informasi tentang karyawan, dan akuntansi SDM.

2. Laporan Nilai Tambah sebagai pengganti Laporan Laba Rugi. 3. Laporan Arus Kas.

4. Socio Economic atau Laporan Pertanggungjawaban Sosial. 5. Catatan penyelesaian laporan keuangan yang bisa berisi laporan:

a. Mengungkapkan lebih luas tentang laporan keuangan yang disajikan.

b. Laporan tentang berbagai nilai dan kegiatan yang tidak sesuai dengan syariat Islam. Misalnya dengan juga menyajikan pernyataan Dewan Pengawas Syariah.

c. Menyajikan informasi tentang efisiensi, good governance dan laporan produktivitas.

2.1.4 Penyajian Keuangan Bank Syari’ah Menurut PSAK No. 101 Laporan keuangan bank syariah sesuai dengan format umum dengan mengacu pada lampiran PSAK 101 tentang Penyajian Laporan Syariah yang diterbitkan IAI tahun 2007 terdiri dari komponen-komponen berikut (Muthaher, 2012):

a. Laporan posisi keuangan (Neraca)

Unsur yang berkaitan langsung dengan pengukuran posisi keuangan (Neraca) adalah aset, kewajiban, dan syirkah temporer, dan ekuitas (KDPPLKS paragraf 71).

i. Aset ii. Kewajiban

iii. Dana syirkah temporer iv. Ekuitas

b. Laporan Laba Rugi

Laporan laba rugi merupakan ukuran kinerja entitas syariah yang disajikan sedemikian rupa dengan menonjolkan berbagai unsur kinerja keuangan yang diperlukan bagi penyajian secara awajar. Unsur yang berkaitan langsung dengan pengukuran penghasilan bersih (laba) adalah:

i. Penghasilan (income) adalah kenaikan manfaat ekonomi selama suatu periode akuntansi dalam bentuk pemasukan atau penambahan aset atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang berasal dari kontribusi penanam modal. (KDPPLKS paragraf 97)

ii. Beban (expenses) penurunan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus keluar atau berkurangnya aset atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal. (KDPPLKS paragraf 97)

iii. Hak pihak ketiga atas bagi hasil dana syirkah temporer adalah bagian bagi hasil pemilik dana atas keuntungan dan kerugian hasil investasi bersama entitas syariah dalam suatu periode laporan keuangan. Hak pihak ketiga atas bagi hasil tidak bisa dikelompokkan sebagai beban (ketika untung) atau pendapatan (ketika rugi). Namun, hak pihak ketiga atas bagi hasil merupakan alokasi keuntungan dan kerugian kepada pemilik dana atas investasi yang dilakukan bersama dengan entitas syariah. (KDPPLKS paragraf 107)

Berikut adalah bentuk umum laporan laba rugi yang mengacu pada Penyajian Laporan Syariah yang diterbitkan IAI tahun 2007.

Tabel 2.4 Bentuk Lapor Laba Rugi Bank Syariah PT Bank Syariah “X” Laporan Laba Rugi periode 1 Januari s/d 31 Desember 20X2 dan 20X1

Uraian 20X2 20X1

Pendapatan

Pendapatan Pengelolaan Dana oleh Bank Sebagai Mudharib

Pendapatan dari jual beli:

Pendapatan Margin Murabahah xxx xxx

Pendapatan bersih Salam xxx xxx

Pendapatan bersih Istishna’ xxx xxx

Pendapatan Sewa-bersih:

Pendapatan bersih Ijarah xxx xxx

Pendapatan dari bagi hasil:

Pendapatan bagi hasil Mudharabah xxx xxx Pendapatan bagi hasil Musyarakah xxx xxx

Pendapatan usaha utama lainnya xxx xxx

Jumlah Pendapatan Pengelolaan Dana oleh bank sebagai Mudharib

xxx xxx

Hak pihak ketiga atas bagi hasil (xxx) (xxx)

Hak bagi hasil milik bank xxx xxx

Pendapatan usaha lainnya

Pendapatan imbalan jasa perbankan xxx xxx Pendapatan imbalan investasi terikat xxx xxx

Jumlah pendapatan usaha lainnya xxx xxx

Beban kepegawaian xxx xxx

Beban administrasi dan umum xxx xxx

Bank penyusutan dan Amortisasi xxx xxx

Beban bonus Giro Wadiah xxx xxx

Beban estimasi kerugian komitmen xxx xxx

Beban lain-lain xxx xxx

Jumlah Beban Usaha xxx xxx

Laba (Rugi) Usaha

Pendapatan dan Beban Non-Usaha

Pendapatan nonusaha xxx xxx

Jumlah pendapatan (beban) nonusaha xxx xxx Jumlah pendapatan (beban) nonusaha xxx xxx

Laba (Rugi) sebelum pajak xxx xxx

Beban Pajak (xxx) (xxx)

Zakat (xxx) (xxx)

Laba (Rugi) Bersih Periode Berjalan xxx xxx

Sumber: Osmad Muthaher. 2012. Akuntansi Perbankan Syariah. c. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas yang disajikan entitas syariah meliputi beberapa komponen utama laporan keuangan sebagai komponen utama laporan keuangan, yang menunjukkan:

i. Laba atau rugi bersih periode yang bersangkutan;

ii. Setiap pos pendapatan dan beban, keuntungan atau kerugian beserta jumlahnya yang berdasarkan PSAK terkait diakui secara langsung dalam ekuitas;

iii. Pengaruh kumulatif dari perubahan kebijakan akuntansi dan perbaikan terhadap kesalahan mendasar sebagaimana diatur dalam PSAK terkait;

iv. Transaksi modal dengan pemilik dan distribusi kepada pemilik;

v. Saldo akumulasi laba atau rugi pada awal dan akhir periode serta perubahan;

vi. Rekonsiliasi antara nilai tercatat dari masing-masing jenis modal saham, agio dan cadangan pada awal dan akhir periode yang mengungkapkan secara terpisah setiap perubahan.

d. Laporan Arus Kas

Laporan arus kas disusun berdasarkan ketentuan yang telah ditetapkan dalam Pernyataan Standar Akuntansi Keuangan terkait. e. Laporan Sumber dan Penggunaan Dana Zakat

Laporan Sumber dan Penggunaan Dana Zakat disajikan entitas syariah sebagai komponen utama laporan keuangan yang menunjukkan:

I. Dana zakat berasal dari wajib zakat (muzakki): i. zakat dari dalam entitas syariah;

ii. zakat dari pihak luar entitas syariah;

II. Penggunaan dana zakat melalui lembaga amil zakat untuk: i. fakir

ii. miskin iii. riqab

iv. orang yang terlilit utang (gharim) v. muallaf

vi. fisabilillah

vii. orang yang dalam perjalanan (ibnu sabil) dan viii. amil

III. Kenaikan

V. Saldo akhir dana zakat

f. Laporan Sumber-sumber dan Penggunaan Dana Kebajikan

Laporan Sumber dan PenggunaanDana Kebajikan disajikan Entitas sebagai komponen utama laporan keuangan, yang menunjukkan: I. Sumber dana kebajikan berasal dari penerimaan:

i. Infak, ii. Sedekah,

iii. hasil pengelolaan wakaf sesuai dengan perundang-undangan yang berlaku,

iv. pengambilan dana kebajikan produktif, v. denda,

vi. pendapatan non halal;

II. Penggunaan dana kebajikan untuk: i. dana kebajikan produktif, ii. sumbangan,

iii. penggunaan lainnya untuk kepentingan umum; III. kenaikan atau penurunan sumber dana kebajikan; IV. saldo awal dana penggunaan dana kebajikan;

V. saldo akhir dana penggunaan dana kebajikan.

2.1.5 Standar Akuntansi Perbankan Syari’ah

PSAK (Pernyataan Standar Keuangan) No. 59 merupakan pernyataan yang dikeluarkan oleh Ikatan Akuntansi Indoensia (IAI) mengenai Akuntansi Perbankan Syariah. Produk DSAK-IAI

merupakan awal dari pengakuan dan eksistensi Akuntansi Syariah di Indonesia. PSAK ini disahkan tanggal 1 Mei 2002, berlaku mulai 1 Januari 2003 atau pembukuan yang berakhir tahun 2003.

Berdasarkan pernyataan yang dikutip dari SAK Mei 2002, menjelaskan tentang “PSAK No. 59 adalah awal lahirnya standar mengenai akuntansi syariah. PSAK NO. 59 tentang Akuntansi Perbankan Syariah telah disahkan oleh Dewan Standar Akuntansi Keuangan (DSAK) pada tanggal 1 Mei 2002. Walaupun PSAK 59 sudah tidak berlaku lagi, namun inilah tonggak dari keperluan kita akan akuntansi syariah”.

Adapun inti dari PSAK 59 yaitu pernyataan ini bertujuan untuk mengatur perlakuan akuntansi (pengakuan, pengukuran, penyajian, dan pengungkapan) transaksi khusus yang berkaitan dengan aktivitas bank syariah. Ruang lingkup dalam pernyataan yang diterapkan untuk bank umum syariah, bank perkreditan rakyat syariah, dan kantor cabang syariah bank konvesional yang beroperasi di Indonesia. Hal-hal umum yang tidak diatur dalam pernyataan ini mengacu pada PSAK yang lain dan/atau prinsip akuntansi yang berlaku umum sepanjang tidak bertentangan dengan prinsip syariah.

Pernyataan ini bukan merupakan pengaturan penyajian laporan keuangan sesuai permintaan khusus (statutory) pemerintah, lembaga pengawas independen, dan bank sentral (Bank Indonesia). Laporan keuangan bank syariah yang lengkap terdiri atas beberapa

komponen yaitu neraca, laporan laba rugi, laporan arus kas, laporan perubahan ekuitas, laporan perubahan dana investasi terikat, laporan sumber dan penggunaan dana zakat, infak, dan shadaqah, laporan sumber dan penggunaan dana qardhul hasan, dan catatan laporan keuangan.

Pernyataan ini berlaku untuk penyusunan dan penyajian laporan keuangan yang mencakup periode laporan yang dimulai pada atau setelah tanggal 1 Januari 2003. Setelah 10 tahun perbankan Indonesia tidak mempunyai standar akuntansi syariah, akhirnya 1 Mei 2002, disahkan PSAK 59 tentang Akuntasi Perbankan Syariah. Masa berlaku PSAK 59 ini terbilang lama, dan belum ada revisi dalam kurun waktu tersebut.

PSAK ini hanya berlaku selama 5 tahun dan akhirnya dibentuklah standar khusus akuntansi syariah. Seiring dengan berjalannya waktu, ekonomi syariah pun mulai menjadi salah satu fokus di dalam lembaga keuangan, yang tidak lagi hanya sebagai alternatif atas kekurangan ekonomi konvesional, tetapi sudah menjadi perekonomian solutif dalam memecahkan persoalan ekonomi. Oleh karena itu, keberadaan akuntansi syariah mutlak diperlukan untuk mengimbangi laju perkembangan ekonomi syariah ini.

Keberadaan PSAK Syariah yang baik akan mendorong terciptanya sistem akuntansi yang baik pula, sehingga akan tersedia informasi yang dapat dipercaya. Peran keberadaan PSAK Syariah

yang matang, berimbas pada perkembangan Lembaga Keuangan Syariah.

Hingga saat ini Ikatan Akuntansi Indonesia (IAI) telah menerbitkan 9 (sembilan) PSAK Syariah yaitu: penyajian laporan keuangan syariah, akuntansi murabahah, akuntansi salam, akuntansi istishna, akuntansi mudharabah, akuntansi musyarakah, akuntansi ijarah, asuransi syariah, dan akuntansi, zakat, infak & sedekah (belum diterbitkakn namun sudah disahkan).

Kerangka dasar ini menyajikan konsep yang mendasari penyusunan dan penyajian laporan keuangan bagi para penggunanya. Tujuan kerangka dasar ini adalah untuk digunakan sebagai acuan bagi:

1. Penyusunan standar akuntansi keuangan syariah, dalam pelaksanaan tugasnya;

2. Penyusunan laporan keuangan, untuk menanggulangi masalah akuntansi syariah yang belum diatur dalam standar akuntansi keuangan syariah;

3. Para pemakai laporan keuangan, dalam menafsirkan informasi yang disajikan dalam laporan keuangan yang disusun sesuai dengan standar akuntansi keuangan syariah.

Adapun PSAK yang dikeluarkan IAI ialah PSAK 101-106 disahkan tanggal 27 Juni 2007 dan berlaku mulai tanggal 1 Januari 2008 atau pembukuan tahun berakhir tahun 2008.

2.1.6 Penyajian Laporan Keuangan Bank Syari’ah berdasarkan Nilai Tambah.

Sebagai konsekuensi menerima SET, maka akuntansi syariah tidak lagi menggunakan konsep income dalam pengertian laba, tetapi menggunakan nilai tambah. Dalam pengertian yang sederhana dan konvensional, nilai tambah adalah selisih lebih dari harga jual keluaran yang terjual dengan costs masukan yang terdiri dari bahan baku dan jasa yang dibutuhkan (Baydoun & Willett, 1994; Collins, 1994; Wurgler, 2000, dalam Triyuwono, 2007).

Value Added Statement (VAR) atau Laporan Nilai Tambah berkaitan

juga dengan Human Resources Accounting dan Employee Reporting terutama dalam hal informasi yang disajikan. Value Added Statement ini sebenarnya menutupi kekurangan informasi yang disajikan dalam laporan keuangan utama, Neraca, Laba Rugi, dan Arus Kas. Karena semua laporan ini gagal memberikan informasi:

1. Total produktivitas dari perusahaan.

2. Share dari setiap stakeholders atau anggota tim yang ikut dalam proses manajemen, yaitu: pemegang saham, kreditur, pegawai, masyarakat dan pemerintah.

VAR berusaha untuk mengisi kekurangan ini ditambah dengan memberikan informasi tentang kompensasi yang diberikan kepada pegawai dan mereka yang berkepentingan (stakeholders) lainnya terhadap informasi perusahaan.

Kalau laporan keuangan konvensional menekankan informasinya pada laba maka VAR menekankan pada upaya mengenerate kekayaan. Karena laba pemegang saham (kapitalis) biasanya hanya menggambarkan hak atau kepentingan pemegang saham saja bukan seluruh tim yang ikut terlibat dalam kegiatan perusahaan. Value added adalah kenaikan nilai kekayaan yang degenerate atau dihasilkan dengan penggunaan yang produktif dari seluruh sumber-sumber kekayaan perusahaan oleh seluruh tim yang ada termasuk pemilik modal, karyawan, kreditor, dan pemerintah.

Value added tidak sama dengan laba. Laba menunjukkan pendapatan bagi

pemilik saham sedangkan nilai tambah mengukur kenaikan kekayaan bagi seluruh stakeholders.

Kesadaran akan pentingnya VAR ini sejalan dengan peralihan penekanan tujuan manajemen dari pertama-tama memaksimalkan profit kepada pemilik modal, ke memaksimalkan nilai tambah kepada

stakeholders. Masyarakat yang semakin menyadari pentingnya keadilan

sosial juga merupakan salah satu penyebab munculnya VAR ini karena dianggap lebih adil dan lebih demokratis. Sehingga hubungan antara masing-masing pihak yang bekerjasama dalam satu tim lebih harmonis karena masing-masing nilai tambah yang diberikannya diukur. Indikator atau informasi ini tentu akan bisa digunakan untuk melakukan pembagian hasil. Dalam konsep ekonomi Islam tampaknya konsep VAR ini lebih sesuai konsep bisnis dalam Islam didasarkan pada kerjasama (musyarakah dan

mudharabah) yang adil, transparan dan saling menguntungkan bukan salah

VAR ini merupakan alternatif pengganti laporan laba rugi dalam akuntansi konvensional. Dimana Baydoun dan Willet menjelaskan bahwa VAR merupakan laporan keuangan yang lebih menerapkan prinsip full

disclosure dan didorong dengan kesadaran moral dan etika. Karena prinsip fuul disclosure paling tidak mencerminkan kepekaan manajemen terhadap

proses aktivitas bisnis terhadap pihak-pihak yang terlibat didalamnya, sehingga kepekaan itu diwujudkan dalam informasi akuntansi melalui distribusi pendapatan yang lebih adil. Artinya bahwa dengan VAR perusahaan telah merubah mainstream tujuan akuntansinya dari decision

making yang kabur bergeser ke pertanggungjawaban sosial. KonsepVAR

merupakan salah satu bukti pelaporan yang menggambarkan nilai-nilai Islam.

Pergeseran tujuan akuntansi dari adanya VAR harus dimanfaatkan oleh umat Islam yang telah memiliki seperangkat panduan kehidupan yang universal, termasuk didalamnya praktik bisnis dan dasar serta prinsip akuntansi. Dengan perkembangan VAR keselarasan dengan prinsip syariah yaitu keadilan, kejujuran, full disclosure dan pertanggungjawaban dapat terwujud. Akan lebih lengkap jika VAR ini dikonstruksi sebagai wujud dari kesatuan tujuan perusahaan yang tidak hanya pada sosial, tetapi juga pertanggungjawaban kepada Pencipta. Artinyatujuan laporan keuangan tersebut menjadi media pertanggungjawaban manajemen secara vertikal dan horisontal. Dengan penetapan tujuan ini maka diharapkan tidak ada bias antara tujuan dan praktek akuntansi dengan tujuan hidup kita sebagai hamba Allah.

Pertangggungjawaban akuntansi secara vertikal dengan menggunakan VAR dapat dilaksanakan dalam bentuk penerapan keadilan antara pihak-pihak yang terlibat dan bekerjasama. Sedangkan horisontalnya mendistribusikan nilai tambah secara adil kepada pihak yang terlibat dalam menciptakan niali tambah tersebut. Sehingga dengan bentuk laporan pertanggungjawaban tersebut, dapat menampilkan nilai yang sesungguhnya atau ketepatan dan keakuratan nilai dari perusahaan serta kerjasama didalamnya.

Beberapa kegunaan dari VAR ini yaitu (Harahap, 2006):

1. Konsep ini dinilai objektif sehingga dianggap sebagai informasi yang absah sebagai dasar menghitung penghargaan dalam nilai uang. 2. Pertambahan nilai kotor merupakan informasi yang sangat berguna

untuk mengetahui angka reinvestasi (laba ditahan dan penyusutan). 3. Laporan ini dianggap dapat menjembatani kepentingan akuntansi

dan ekonomi dengan mengungkapkan jumlah kekayaan dalam pengukuran pendapatan nasional.

4. Pertambahan nilai bersih bisa menjadi dasar distribusi kekayaan bukan pertambahan nilai kotor saja.

5. Pertambahan nilai bersih sangat cocok menjadi dasar perhitungan bonus produktivitas tenaga kerja dengan memberikan penyisihan pada perubahan modal.

6. Dengan mengurangkan biaya penyusutan akan menghindari double

counting yang bisa terjadi jika ada pertukaran aktiva antara dua

7. Pertambahan nilai bersih sangat menguntungkan bagi konsep laba untuk semua. Ini akan mendorong spirit team atau sense of

belonging dalam perusahaan. Masing-masing pihak mengetahui

kontribusinya dalam proses peningkatan kekayaan perusahaan. 8. Mestinya nemunerasi karyawan tidak hanya berasal dari gaji tetapi

juga kenaikan kekayaan, ini konsep baru dalam dunia bisnis modern. Informasi untuk kepentingan ini disupplay oleh VAR.

9. Dapat menjadi media peramalan yang baik bagi peristiwa ekonomi yang dapat mempengaruhi kesehatan perusahaan.

10. Sangat cocok untuk ekonom dalam perhitungan pendapatan nasional.

Namun disamping keunggulannya ada juga beberapa keterbatasan VAR yaitu(Harahap, 2006):

1. Tidak semua pihak yang terlibat dalam menghasilkan pertambahan nilai itu merasa senang bekerjasama dengan yang lain. Tidak jarang justru ada konflik, sehingga laporan ini justru bisa menimbulkan atau mempertajam konflik.

2. Ada kemungkinan dengan adanya VAR ini manajemen salah tanggap seolah ingin memaksimasi pertambahan nilai. Padahal sikap ini bisa menimbulkan inefisiensi.

3. Kesalahan penafsiran terhadap pertambahan nilai dapat menimbulkan kepalsuan pendapat seperti:

b. Kenaikan pertambahan nilai per unit dianggap otomatis bermanfaat bagi pemegang saham.

c. Seolah dianggap bisa mengidentifikasi distribusi yang adil atas perubahan pertambahan nilai.

d. Pertambahan nilai yang tinggi untuk tenaga kerja per unit dianggap merupakan prestasi ekonomi yang baik.

e. Share tenaga kerja yang besar atas pertambahan nilai tidak berhak mendapatkan gaji yang tinggi.

Berdasarkan kaijian yang dilakukan terhadap para pakar akuntansi

syari’ah (Gambling dan Karim, 1994), (Baydoun dan Willet, 2000),

Triyuwono 2001), (Hamed, 2000) dan (Harahap, 2001) dapat dirangkum format penyajian dan pengungkapan pelaporan keuangan yang merekomendasikan tiga komponen laporan keuangan tambahan bagi perusahaan-perusahaan isalmi yaitu:

1. Neraca Nilai Sekarang

Neraca Nilai Sekarang ditujukan untuk memenuhi prinsip full

disclosure yaitu dintaranya nilai perusahaan dalam perhitungan bagi

hasil mudharabah lebih transparan dan juga untuk menghitung kewajiban zakat.

2. Laporan Nilai Tambah (Value Added Statement)

Laporan Nilai Tambah (Value Added StatemenT) dipandang sesuai dengan akuntansi syari’ah karena menyajikan share dari nilai tambah yang diberikan oleh pihak-pihak yang terkait yaitu diantaranya karyawan, pemerintah, pemilik, reditur dan lingkungan

sosialnya dengan mendistribusikan kekayaan yang diciptakan oleh perusahaan. Laporan Nilai Tambah memberikan informasi yang sangat jelas berapa bersar nilai tambah yang dihasilkan perusahaan dan kepada siapa saja nilai tambah itu akan didistribusikan (Morley, 1997). Oleh kerena itu Nilai Tambah dipandang sesuai dengan etika bisnis dalam islam yaitu keadilan dan kerjasama. Konsep Nilai Tambah juga sejalan dengan penekanan tujuan memaksimalkan profit kepada pemilik modal ke memaksimalkan nilai tambah kepada

Tabel 2.5

Format Laporan Nilai Tambah Sumber: LabaBersih xxx Pendapatan lain xxx Revaluasi xxx Jumlah xxx Distribusi: ZIS xxx Pemerintah (pajak) xxx Karyawan (gaji) xxx Pemilik (deviden) xxx

Sub Total Distribusi xxx

Dana yang Diinvestasikan Kembali xxx (laba ditahan dan cadangan)

Total Nilai Tambah xxx

Sumber: Sofyan S. Harahap (2006). Menuju Perumusan Teori Akuntansi Islam

3. Laporan Petanggungjawaban Sosial (Social Responsibility Report) Laporan Pertanggungjawaban Sosial (Social Responsibility Repor) dipandang sesuai dengn nilai-nilai Islam karena menekankan pertanggungjawaban (akuntabilitas) yang selaras dengan tujuan akuntansi syari’ah.

2.2 Penelitian Terdahulu

Terdapat penelitian terdahulu tentang konsep kinerja keuangan perbankan syariah, antara lain:

1. Penelitian Wahyudi (2005) tentang analisis perbandingan kinerja keuangan bank syariah dengan menggunakan pendekatan laba rugi dan nilai tambah. Hasil penelitian membuktikan bahwa kinerja keuangan bank syariah yang dihitung dengan menggunakan

pendekatan nilai tambah menghasilkan nilai rasio yang lebih besar jika dibandingkan dengan menggunakan pendekatan laba rugi. Hal ini disebabkan adanya perbedaan konstruksi dan konsep dari teori akuntansi kedua pendekatan tersebut.

2. Penelitian Putri Kartik dan Djoko Kristianto(2013) tentang analisis kinerja keuangan bank muamalat Indonesia dengan menggunakan pendekatan laba rugi dan nilai tambah. Hasil penelitian membuktikan bahwa kinerja keuangan menunjukkan antara pendekatan laba rugi dan nilai tambah terdapat perbedaan secara kuantitatif. Secara keseluruhan tingkat probanilitas perbankan syariah yang diukut dengan menggunakan pendekatan laba rugi dan nilai tambah, menurut hasil penelitian besarnya rasio yang diperoleh dengan pendekatan laba rugi lebih rendah dibandingkan dengan pendekatan nilai tambah. Jadi terdapat perbedaan antara pendekatan laba rugi dan nilai tambah disebebkan adanya perbdaan kontruksi dan konsep dari teori akuntansi kedua pendekatan tersebut. Sehingga dalam penelitian ini, diperoleh nilai tambah (laba) yang lebih tinggi dibandingkan dengan laba yang diperoleh berdasarkan pendekatan laba rugi.

3. Penelitian Agus Rifai (2013) tentang analisis perbandingan kinerja bank syariah menggunakan pendekatan income statement (ISA) dan value added reporting (VAR). Hasil penelitian membuktikan bahwa terdapat perbedaan yang signifikan antara kinerja keuangan bank syariah dengan analisis pendekatan ISA san VAR.

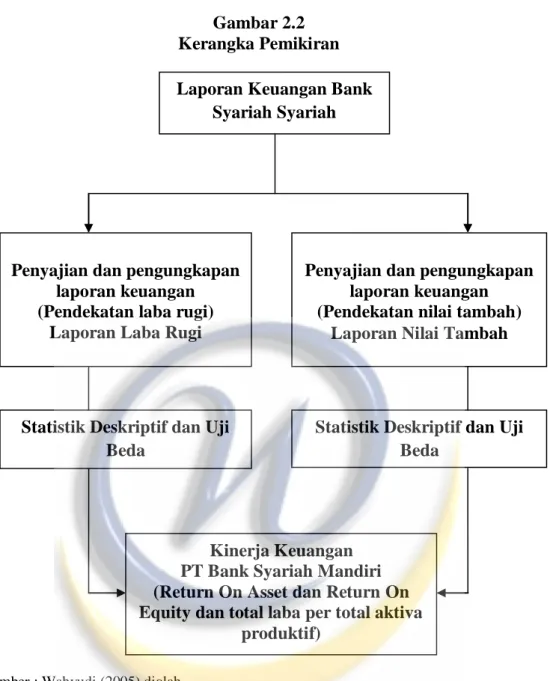

2.3 Kerangka Pemikiran

Analisis kinerja keuangan bank syariah merupakan sarana untuk mengetahui seberapa besar kemampuan bank syariah mampu memberikan keuntungan bagi pihak-pihak yang terlibat baik langsung maupun tidak langsung terhadap operasional bank yang bersangkutan. Analisis kinerja keuangan bank syariah dapat ditinjau dari aspek besar atau kecilnya rasio kinerja keuangan bank syariah yang terdiri dari Return On Asset (ROA),

Return On Equity (ROE), dan rasio perbandingan antara total laba bersih

dengan total aktiva produktif.

Analisis kinerja keuangan bank syariah didasarkan pada laporan keuangan, yang meliputi neraca dan laporan laba rugi yang disajikan oleh manajemen bank syariah. Neraca dan laporan laba rugi bank syariah disusun menggunakan pedoman PSAK Akuntansi Syariah. Jika ditinjau secara seksama PSAK Akuntansi Syariah tidak sepenuhnya sesuai dengan karakteristik bank syariah. Hal ini tampak pada laporan keuangan bank syariah yang masih bersifat stakeholders oriented. Kondisi ini tidak selaras dengan pendapat para pakar akuntansi syariah, bahwa tujuan laporan keuangan bisnis syariah tidak sebatas pada direct stakeholders saja melainkan kepada indirect stakeholders. Hal ini untuk memenuhi tujuan dari akuntansi syariah yaitu pemenuhan kewajiban kepada Allah, lingkungan sosial, individu oleh pihak yang terlibat dalam kegiatan ekonomi dan membantu mencapai keadilan. Oleh sebab itu pakar akuntansi syariah merekomendasikan adanya penambahan Laporan Nilai Tambah dalam

laporan keuangan yang diterbitkan oleh lembaga ekonomi Islami termasuk dalam hal ini adalah bank syariah.

Oleh sebab itu upaya untuk mengetahui kinerja keuangan lembaga ekonomi syariah termasuk dalam hal ini adalah PT Bank Syariah Mandiri, tidak cukup hanya didasarkan pada Laporan Laba Rugi saja tetapi juga perlu didasarkan pada Laporan Nilai Tambah, agar diketahui secara riil kinerja keuangan yang telah dihasilkan.

Kerangka pemikiran pada penelitian ini sebagaimana yang tampak pada Gambar 2.1 pada bagian dibawah ini.

Gambar 2.2 Kerangka Pemikiran

Sumber : Wahyudi (2005) diolah

2.4 Hipotesis Penelitian

Hipotesis merupakan hubungan yang diperkirakan secara logis di antara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji (Sekaran, 2006). Penelitian ini bertujuan untuk mengetahui perbandingan kinerja keuangan bank syariah dengan menggunakan pendekatan laba rugi dan nilai tambah.

Laporan Keuangan Bank Syariah Syariah

Penyajian dan pengungkapan laporan keuangan (Pendekatan laba rugi)

Laporan Laba Rugi

Penyajian dan pengungkapan laporan keuangan (Pendekatan nilai tambah)

Laporan Nilai Tambah

Kinerja Keuangan PT Bank Syariah Mandiri (Return On Asset dan Return On Equity dan total laba per total aktiva

produktif) Statistik Deskriptif dan Uji

Beda

Statistik Deskriptif dan Uji Beda

1. Perbedaan Rasio ROA

ROA merupakan perbandingan antara laba bersih dengan total aktiva. Rasio ROA rasioa yang menggambarkan kemapuan bank dalam mengelola dana yang diinvestasikan dalam keseluruhan aktiva yang menghasilkan keuntungan. Semakin besar rasio yang diperoleh berarti kemampuan bank syariah dalam meberikan keuntungan bagi hasil kepada nasabah semakin baik, dan sebaliknya jika perolehan rasio kinerja kecil berarti kemampuan bank syariah memberikan keuantungan berupa bagi hasil nasabah rendah (Kartika et.all, 2013). Semakin besar ROA suatu bank maka semakin besar tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari penggunaan asset.

Dalam penelitian Agus Rifai (2013) menyatakan bahwa terdapat perbedaan yang signifikan pada rasio ROA antara ISA dan VAR pada tiga BUS tahun 2008-2010. Selain itu berdasarkan analisis deskriptif terhadap ROA selama periode penelitian, dari dua pendekatan tersebut secara kuantitatif VAR memiliki rasio ROA yang lebih tinggi dibandingan dengan ISA. Hal tersebut menggambarkan bahwa dengan pendekatan VAR, besarnya jumlah pendekatan bank syariah dikarenakan dalam VAR bagian pihak ketiga atas bagi hasil, gaji karyawan, zakat dan pajak tidak mengurangi pendapatan yang diperoleh tetapi merupakan bagian dari pendistribusian pendapatan atau nilai tambah yang telah dihasilkan oleh bank syariah. Sehingga hipotesis yang digunakan:

H1: Terdapat perbedaan yang signifikan pada rasio ROA perbankan syariah jika dianalisis dengan pendekatan laba rugi dan nilai tambah.

2. Perbedaan Rasio ROE

ROE adalah perbandingan antara pendapatan bersih (net income) dengan rata-rata modal (average equity) atau investasi para pemilik bank. Semakin besar rasio yang diperoleh berarti kemampuan bank syariah dalam meberikan keuntungan bagi hasil kepada nasabah semakin baik, dan sebaliknya jika perolehan rasio kinerja kecil berarti kemampuan bank syariah memberikan keuantungan berupa bagi hasil nasabah rendah (Kartika et.all, 2013). Semakin tinggi ROE maka semakin tinggi pula laba yang diperoleh perusahaan sehingga rentabilitas bank semakin baik

Dalam penelitian Wahyudi (2005) juga membuktikan rasio ROE dengan menggunakan pendekatan nilai tambah menunjukkan peningkatan. Hal ini sesuai dengan apa yang dinyatakan Harahap (2007) yaitu ROE bank syariah dikejar sampai akhirat, sedangkan sistem akuntansi konvensional ROE-nya hanya dikejar untuk tahun ini saja. Jadi kesimpulannya, ekonomi Islam itu menguntungkan dalam dua hal yakni rentang waktunya berdimensi dunia akhirat, dan juga menguntungkan buat keadilan kepada rakyat secara keseluruhan. Sehingga hipotesis yang digunakan adalah:

H2: Terdapat perbedaan yang signifikan pada rasio ROE perbankan syariah jika dianalisis dengan pendekatan laba rugi dan nilai tambah.

3. Perbedaan Rasio Perbandingan Antara Total Laba Bersih dengan Total Aktiva Produktif

Value Added Statement yang kalau dalam akuntansi konvensional disebut

Laporan Laba Rugi. Akan tetapi, dari keduanya terdapat perbedaan. Value

Added Statement lebih menekankan pada distribusi nilai tambah yang

diciptakannya kepada pihak-pihak yang berhak menerimanya (Muhammad, 2005).

Laba merupakan kelebihan penghasilan di atas biaya selama satu periode akuntansi (Harahap, 2002). Nilai tambah tidak sama dengan laba. Laba menunjukkan pendapatan bagi pemilik saham sedangkan nilai tambah mengukur kenaikan kekayaan bagi seluruh stakeholders (Harahap, 2006).

Aktiva produktif adalah penanaman dana bank baik dalam rupiah maupun valuta asing dalam bentuk kredit, surat berharga, penempatan dana antar bank, penyertaan, komitmen, dan kontijensi pada transaksi rekening administratif (Kartik et.all, 2013). Rasio perbandingan total laba bersih dengan total aktiva produktif digunakan untuk mengetahui kemampuan bank dalam mengelola dana yang diinvestasikan dalam keseluruhan aktiva produktif.

Dalam penelitian Putri Kartika dan Djoko Kristianto (2013) secara kuantitatif pendekatan nilai tambah memiliki rasio perbandingan laba bersih dengan aktiva produktif yang lebih tinggi walaupun terdapat selisih kecil dibandingkan dengan pendekatan laba rugi. Sehingga hipotesis yang digunakan adalah:

H3: Terdapat perbedaan yang signifikan pada rasio perbandingan antara total laba bersih dengan total aktiva produktif perbankan syariah jika dianalisis dengan pendekatan laba rugi dan nilai tambah.

4. Perbedaan secara Keseluruhan

Penelitian kinerja keuangan bank syariah dapat dilakukan dengan menganalisa laporan keuangan yang diterbitkan. Salah satunya dengan menganalisa tingkat profitabilitas bank syariah yang bersangkutan, dengan menggunakan rasio Return On Assets (ROA), Return On Equity (ROE), rasio perbandingan total laba bersih dengan total aktiva produktif.

Value Added Statement (VAR) atau Laporan Nilai Tambah berkaitan

juga dengan Human Resources Accounting dan Employee Reporting terutama dalam hal informasi yang disajikan. Kalau laporan keuangan konvensional menekankan informasinya pada laba maka VAR menekankan pada upaya mengenerate kekayaan. Karena laba pemegang saham (kapitalis) biasanya hanya menggambarkan hak atau kepentingan pemegang saham saja bukan seluruh tim yang ikut terlibat dalam kegiatan perusahaan.

Value added adalah kenaikan nilai kekayaan yang degenerate atau

dihasilkan dengan penggunaan yang produktif dari seluruh sumber-sumber kekayaan perusahaan oleh seluruh tim yang ada termasuk pemilik modal, karyawan, kreditur, dan pemerintah. Value added tidak sama dengan laba. Laba menunjukkan pendapatan bagi pemilik saham sedangkan nilai tambah mengukur kenaikan bagi seluruh stakeholders (Harahap, 2006).

VAR menggantikan Laporan Laba Rugi karena laporan nilai tambah itu lebih adil dan lebih sesuai dengan nilai dan konsep Islam (Harahap, 2007). VAR inilah yang kalau dalam akuntansi konvensional disebut Laporan Laba Rugi. Akan tetapi, dari keduanya terdapat perbedaan. VAR lebih menekankan pada distribusi nilai tambah yang diciptakannya kepada pihak-pihak yang berhak menerimanya (Muhammad, 2005). Sehingga hipotesis yang digunakan adalah:

H6: Terdapat perbedaan yang signifikan pada kinerja keuangan perbankan syariah jika dianalisis dengan pendekatan laba rugi dan nilai tambah.