BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Peneliti mencoba menjelaskan Pengaruh Rasio Likuiditas, Aktiva Produktif, Rentabilitas dan Solvabilitas terhadap Perubahan Laba dan DPR pada Bank Umum. Penelitian empiris membuktikan bahwa yang mempengaruhi perubahan laba berbeda-beda. Perbedaan disebabkan oleh beberapa faktor misalnya data yang digunakan, perbedaan tempat penelitian, perbedaan periode pengamatan penelitian dan lain sebagainya.

Penelitian tentang pengaruh rasio keuangan terhadap perubahan laba telah dilakukan oleh Asmar (2013), hasil penelitian menunjukkan bahwa secara parsial rasio lancar berpengaruh signifikan terhadap prediksi perubahan laba, sedangkan rasio marjin laba dan rasio perputaran total aset tidak berpengaruh signifikan terhadap prediksi perubahan laba. Namun secara simultan rasio lancar, marjin laba dan perputaran total aset berpengaruh signifikan terhadap prediksi perubahan laba. Penelitian sejenis juga dilakukan oleh Dewi dan Mukhlis (2012) dengan meneliti pengaruh CAR, ROA, NPM dan LDR terhadap Pertumbuhan Laba. Hasil penelitian menunjukkan bahwa CAR, ROA dan LDR berpengaruh tidak signifikan terhadap pertumbuhan laba, sedangkan NPM memiliki pengaruh yang signifikan terhadap pertumbuhan. Namun secara simultan rasio CAR, ROA, NPM dan LDR berpengaruh signifikan terhadap pertumbuhan laba PT. Bank Mandiri, Tbk.

mengetahui kemampuan pengaruh dari masing-masing variabel bebas terhadap variabel tergantung/terikat (DPR). Didapatkan bahwa variabel Debt to Equity Ratio (DER), variabel Return On Investment (ROI), variabel Total Assets Turn Over (TATO) berpengaruh signifikan terhadap cash dividend pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan tingkat signifikan sebesar 5% (0,05). Pada uji regresi secara bersama-sama (simultan), variabel

earnings per share (EPS), DER, Price Book Value, ROI dan TATO berpengaruh signifikan terhadap cash dividend dengan tingkat signifikan. Hasil penelitian ini bertentangan dengan penelitian oleh Prawira et al (2014) dengan yang meneliti pengaruh leverage, lukiditas, profitabilitas dan ukuran perusahaan terhadap kebijakan dividen. Hasil penelitian dengan analisis regresi secara parsial diketahui bahwa DER, SIZE dan CR tidak berpengaruh signifikan terhadap DPR, hanya ROE yang berpengaruh signifikan terhadap DPR.

perbedaan dalam menentukan kebijakan dividen pada perusahaan PMA dan PMDN.

Penelitian tentang perubahan laba pada negara lain di luar Indonesia telah dilakukan oleh Brock dan Rojas (2000) yang melakukan penelitian tentang

understanding the behavior of bank spreads in latin America. Hasil penelitian dengan uji regresi menunjukkan CAR berpengaruh signifikan terhadap perubahan laba pada bank-bank di Bolivia dan Columbia sedangkan di Argentina, Chilli dan Peru tidak mempunyai pengaruh terhadap perubahan laba, kemudian BOPO berpengaruh signifikan terhadap laba pada bank-bank di Argentina dan Bolivia, sementara pada negara Columbia, Chilli dan Peru tidak menunjukkan adanya pengaruh yang signifikan, kemudian LDR menunjukkan pengaruh yang signifikan terhadap perubahan laba pada bank-bank di Bolivia, Columbia dan Peru sementara pada bank di Argentina tidak menunjukkan pengaruh yang signifikan, dan terakhir NPL menunjukkan pengaruh yang signifikan terhadap perubahan laba pada bank di Columbia namun menunjukkan tidak menunjukkan pengaruh pada bank-bank di Argentina dan Peru.

Penelitian sejenis dilakukan oleh Angbazo (1997) dengan meneliti

commercial bank net interest margin, default risk, interest-rate risk, and off-

suku bunga dan rasio CAMEL (CAR, ROA, BOPO, NPL dan LDR) berpengaruh signifikan terhadap perubahan laba.

Penelitian yang menghubungkan pengaruh laba dan dividen pada akhirnya diteliti oleh Jen (2010) dengan meneliti pengaruh laba, arus kas operasi bebas terhadap dividen kas. Hasil Penelitian uji simultan menunjukkan bahwa laba, arus kas operasi dan arus bebas berpengaruh secara signifikan terhadap variabel dividen kas. Namun secara parsial variabel laba, arus kas operasi berpengaruh secara positif signifikan terhadap dividen kas, sedangkan arus kas bebas berpengaruh negative signifikan terhadap dividen kas.

Hasil-hasil penelitian terdahulu secara ringkas dapat dilihat pada Tabel 2.1 sebagai berikut:

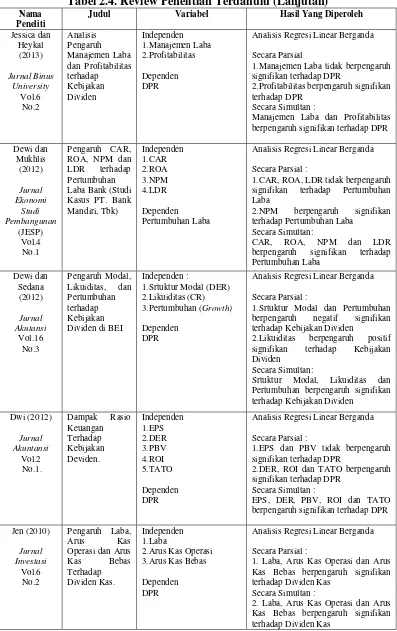

Tabel 2.4. Review Penelitian Terdahulu Nama

Peneliti

Judul Variabel Hasil Yang Diperoleh

Prawira et al

Analisis Regresi Linear Berganda

Secara Parsial :

1.ROE berpengaruh signifikan terhadap DPR

2.CR, DER dan SIZE tidak berpengaruh signifikan terhadap DPR Secara Simultan :

DER, CR, ROE dan SIZE berpengaruh signifikan terhadap DPR

Asmar 3.Perputaran Total Ases

Dependen

Prediksi Perubahan Laba

Analisis Regresi Linear Berganda

Secara Parsial:

1.Rasio Lancar berpengaruh terhadap Prediksi Perubahan Laba

2.Margin Laba tidak berpengaruh terhadap Prediksi Perubahan Laba 3.Perputaran Total Aset tidak berpengaruh terhadap Prediksi Perubahan Laba

Secara Simultan:

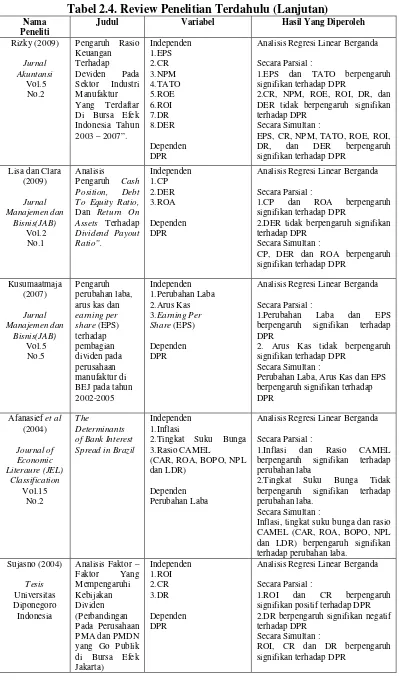

Tabel 2.4. Review Penelitian Terdahulu (Lanjutan) Nama

Peneliti

Judul Variabel Hasil Yang Diperoleh

Jessica dan

Analisis Regresi Linear Berganda

Secara Parsial

1.Manajemen Laba tidak berpengaruh signifikan terhadap DPR

2.Profitabilitas berpengaruh signifikan terhadap DPR

Secara Simultan :

Manajemen Laba dan Profitabilitas berpengaruh signifikan terhadap DPR

Dewi dan Laba Bank (Studi Kasus PT. Bank

Analisis Regresi Linear Berganda

Secara Parsial :

1.CAR, ROA, LDR tidak berpengaruh signifikan terhadap Pertumbuhan Laba

2.NPM berpengaruh signifikan terhadap Pertumbuhan Laba

Secara Simultan:

CAR, ROA, NPM dan LDR berpengaruh signifikan terhadap Pertumbuhan Laba

1.Srtuktur Modal (DER) 2.Likuiditas (CR) 3.Pertumbuhan (Growth)

Dependen DPR

Analisis Regresi Linear Berganda

Secara Parsial :

1.Srtuktur Modal dan Pertumbuhan berpengaruh negatif signifikan terhadap Kebijakan Dividen

2.Likuiditas berpengaruh positif signifikan terhadap Kebijakan Dividen

Secara Simultan:

Srtuktur Modal, Likuiditas dan Pertumbuhan berpengaruh signifikan terhadap Kebijakan Dividen

Dwi (2012)

Analisis Regresi Linear Berganda

Secara Parsial :

1.EPS dan PBV tidak berpengaruh signifikan terhadap DPR

2.DER, ROI dan TATO berpengaruh signifikan terhadap DPR

Secara Simultan :

EPS, DER, PBV, ROI dan TATO berpengaruh signifikan terhadap DPR

Jen (2010) Operasi dan Arus Kas Bebas Terhadap

Dividen Kas.

Independen 1.Laba

2.Arus Kas Operasi 3.Arus Kas Bebas

Dependen DPR

Analisis Regresi Linear Berganda

Secara Parsial :

1. Laba, Arus Kas Operasi dan Arus Kas Bebas berpengaruh signifikan terhadap Dividen Kas

Secara Simultan :

Tabel 2.4. Review Penelitian Terdahulu (Lanjutan) Nama

Peneliti

Judul Variabel Hasil Yang Diperoleh

Rizky (2009)

Analisis Regresi Linear Berganda

Secara Parsial :

1.EPS dan TATO berpengaruh signifikan terhadap DPR

2.CR, NPM, ROE, ROI, DR, dan DER tidak berpengaruh signifikan terhadap DPR

Secara Simultan :

EPS, CR, NPM, TATO, ROE, ROI, DR, dan DER berpengaruh signifikan terhadap DPR

Lisa dan Clara (2009)

Pengaruh Cash Position, Debt To Equity Ratio,

Dan Return On Assets Terhadap

Dividend Payout

Analisis Regresi Linear Berganda

Secara Parsial :

1.CP dan ROA berpengaruh signifikan terhadap DPR

2.DER tidak berpengaruh signifikan terhadap DPR

Secara Simultan :

CP, DER dan ROA berpengaruh signifikan terhadap DPR

Kusumaatmaja BEJ pada tahun 2002-2005

Analisis Regresi Linear Berganda

Secara Parsial :

1.Perubahan Laba dan EPS berpengaruh signifikan terhadap DPR

2. Arus Kas tidak berpengaruh signifikan terhadap DPR

Secara Simultan :

Perubahan Laba, Arus Kas dan EPS berpengaruh signifikan terhadap DPR

Afanasief et al

(2004) of Bank Interest Spread in Brazil

Independen 1.Inflasi

2.Tingkat Suku Bunga 3.Rasio CAMEL

(CAR, ROA, BOPO, NPL dan LDR)

Dependen Perubahan Laba

Analisis Regresi Linear Berganda

Secara Parsial :

1.Inflasi dan Rasio CAMEL berpengaruh signifikan terhadap perubahan laba

2.Tingkat Suku Bunga Tidak berpengaruh signifikan terhadap perubahan laba.

Secara Simultan :

Inflasi, tingkat suku bunga dan rasio CAMEL (CAR, ROA, BOPO, NPL dan LDR) berpengaruh signifikan terhadap perubahan laba.

Sujasno (2004)

Tesis

Universitas Diponegoro Indonesia

Analisis Faktor – Faktor Yang yang Go Publik di Bursa Efek

Analisis Regresi Linear Berganda

Secara Parsial :

1.ROI dan CR berpengaruh signifikan positif terhadap DPR 2.DR berpengaruh signifikan negatif terhadap DPR

Secara Simultan :

Tabel 2.4. Review Penelitian Terdahulu (Lanjutan) Nama

Peneliti

Judul Variabel Hasil Yang Diperoleh

Brock dan The Behavior of Bank Spreads in Latin America

Analisis Regresi Linear Berganda

1.CAR berpengaruh signifikan terhadap perubahan laba pada bank di Bolivia dan Columbia sedangkan di Argentina, Chilli dan Peru tidak mempunyai pengaruh terhadap perubahan laba

2. BOPO berpengaruh signifikan terhadap laba pada bank-bank di Argentina dan Bolivia, sementara pada negara Columbia, Chilli dan Peru tidak menunjukkan adanya pengaruh yang signifikan

3.LDR menunjukkan pengaruh yang signifikan terhadap perubahan laba pada bank-bank di Bolivia, Columbia dan Peru sementara pada bank di Argentina tidak menunjukkan pengaruh yang signifikan 4.NPL menunjukkan pengaruh yang signifikan terhadap perubahan laba pada bank di Columbia namun menunjukkan tidak menunjukkan pengaruh pada bank-bank di Argentina dan Peru.

Angbazo Bank Net Interest Margin, Default

Analisis Regresi Linear Berganda

Secara Parsial :

1.LDR dan BOPO menunjukkan pengaruh yang signifikan positif terhadap perubahan laba

2.IRR dan NPL tidak berpengaruh signifikan terhadap perubahan laba Secara Simultan :

LDR, BOPO, IRR dan NPL berpengaruh signifikan terhadap perubahan laba

2.2. Analisis Rasio Keuangan

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan relevan dan signifikan. Menurut Keown (2005), analisis rasio keuangan adalah restarting the accounting data in relative terms to identify some of the financial strengths an

Menurut Gitman (2006), analisis rasio keuangan adalah involves methods of calculating and interpreting financial ratios to analyze and monitor the firm’s

performance, artinya bahwa rasio keuangan meliputi metode untuk menghitung dan mengimpretasikan rasio keuangan untuk menganalisis dan mengawasi kinerja perusahaan.

Menurut Brigham & Houston (2010), analisis laporan keuangan berguna untuk membantu mengantisipasi kondisi masa depan, dapat disimpulkan bahwa pengertian mengenai analisis rasio keuangan adalah kegiatan kegiatan membandingkan angka yang berada di dalam laporan keuangan sehingga menghasilkan suatu informasi yang lebih detil mengenai kinerja suatu perusahaan. Sehingga dapat disimpulkan bahwa analisis rasio keuangan adalah suatu cara untuk menganalisa hubungan dari berbagai pos dalam suatu laporan keuangan.

2.2.1 Jenis – Jenis Rasio Keuangan

Menurut Brigham & Houston (2010), jenis - jenis rasio keuangan terbagi menjadi lima bagian, yaitu:

1. Rasio Likuiditas

Rasio yang menunjukkan hubungan antara kas dan aset lancar perusahaan lainnya dengan kewajiban lancarnya. Dapat diartikan dengan kemampuan perusahaan dalam melunasi utangnya ketika utang tersebut jatuh tempo. 2. Rasio Manajemen Aset

3. Rasio Manajemen Utang

Rasio sovabilitas atau financial leverage ratio menunjukkan kapasitas perusahaan untuk memenuhi kewajiban baik itu jangka pendek maupun jangka panjang.

4. Rasio Profitabilitas

Rasio profitabilitas adalah sekelompok rasio yang menunjukkan kombinasi dari pengaruh likuiditas, manajemen aset, dan utang pada hasil operasi. 5. Rasio Nilai Pasar

Rasio nilai pasar merupakan rasio harga pasar suatu saham terhadap nilai bukunya memberikan indikasi pandangan investor atas perusahaan. Perusahaan yang dipandang baik oleh investor adalah perusahaan dengan laba dan arus kas yang aman serta terus mengalami pertumbuhan.

Jenis-jenis rasio keuangan menurut Hampton (1998) ada empat yang terbagi atas :

1. Rasio likuiditas : Current ratio, Cash ratio, Quick ratio, dan Total assets ratio.

2. Rasio solvabilitas : Debt to equity, dan Debt to total assets.

3. Rasio Aktivitas : Inventory turnover, Average collection period, Fixed assets turnover, dan Total assets turnover.

4. Rasio Profitabilitas : Gross profit margin, Operating profit ratio, Net profit margin ratio, dan Return on investment.

2.2.1.1. Rasio Likuiditas

Kewajiban tersebut bersifat jangka pendek. Kewajiban jangka pendek itu seperti, membayar tagihan listrik, gaji pegawai, atau hutang yang telah jatuh tempo.

Menurut Brigham dan Houston (2010), Rasio likuiditas adalah aset likuid merupakan asset yang diperdagangkan di pasar aktif sehingga dapat dikonversi dengan cepat menjadi kas pada harga pasar yang berlaku, sedangkan posisi likuiditas suatu perusahaan berkaitan dengan pertanyaan, apakah perusahaan mampu melunasi utangnya ketika utang tersebut jatuh tempo di tahun berikutnya. Menurut Agnes (2005) suatu bank dikatakan likuid apabila bank bersangkutan dapat memenuhi kewajiban hutang-hutangnya, dapat membayar kembali semua depositonya, serta dapat memenuhi permintaan kredit yang diajukan tanpa terjadi penangguhan.

2.2.1.1.1. Cash Ratio (CR)

Cash ratio merupakan salah satu ukuran dari rasio likuiditas (liquidity ratio) yang mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya (current liability) melalui sejumlah kas (dan setara kas, seperti giroatau simpanan lain di bank yang dapat ditarik setiap saat) yang dimiliki perusahaan. Semakin tinggi cash ratio menunjukkan kemampuan kas perusahaan untuk memenuhi (membayar) kewajiban jangka pendeknya. Cash ratio dapat dihitung menggunakan rumus :

Cash + Equivalen

CR = (2.1)

Current Liabilitie

2.2.1.1.2. Loan to Deposit Ratio (LDR)

likuiditas suatu bank yang dengan cara membagi jumlah kredit yang diberikan oleh bank terhadap dana pihak ketiga. Loan to Deposite Ratio (LDR), yaitu rasio yang menunjukkan kemampuan suatu bank dalam menyediakan dana kepada debiturnya dengan modal yang dimiliki oleh bank maupun dana yang dapat dikumpulkan dari masyarakat. Semakin tinggi rasio ini, semakin rendahnya kemampuan likuiditas bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah akan semakin besar. Kredit yang diberikan adalah giro, tabungan, simpanan berjangka, sertifikat deposito. Rasio ini dirumuskan sebagai berikut:

Total Kredit

LDR = (2.2)

Total Dana Pihak ketiga

2.2.1.2. Rasio Aktiva Produktif

Rasio aktiva produktif dalam Surat Keputusan Direksi Bank Indonesia No. 31/147/KEP/DIR Tanggal 12 November 1998 tentang Kualitas Aktiva Produktif adalah penanaman dana bank baik dalam rupiah maupun valuta asing dalam bentuk kredit, surat berharga, penempatan dana antar bank, penyertaan, komitmen dan kontijensi pada transaksi rekening administratif. Kualitas Aktiva Produktif dinilai berdasarkan:

1. Prospek usaha

2.2.1.2.1 Non Performing Loan (NPL)

Non Performing Loan merupakan rasio yang mengukur kemampuan bank untuk menyelesaikan kredit bermasalah. Kredit yang bermasalah adalah kondisi dimana debitur tidak dapat memenuhi pembayaran tunggakan peminjaman dan bunga dalam jangka waktu yang telah disepakati dalam perjanjian

Menurut Surat Edaran BI No. 3/30DPNP tanggal 14 Desember 2001, NPL diukur dari rasio perbandingan antara kredit bermasalah terhadap total kredit yang diberikan. NPL yang tinggi akan memperbesar biaya, sehingga berpotensi terhadap kerugian bank. Kredit dalam hal ini adalah kredit yang diberikan kepada pihak ketiga tidak termasuk kredit kepada bank lain. Kredit bermasalah adalah kredit dengan kualitas kurang lancar, diragukan dan macet. Sesuai dengan aturan yang telah ditetapkan oleh Bank Indonesia, besarnya NPL yang baik adalah di bawah 5%. Rasio ini dirumuskan sebagai berikut:

NPL = Total Kredit Bermasalah Total Kredit Yang Diberikan

(2.3)

2.2.1.2.2. Earning Asset Quality (EAQ)

bentuk kredit, surat berharga, penyertaan dan penanaman lainnya dengan tujuan untuk memperoleh penghasilan. Sehingga semakin kecil rasio EAQ menunjukan semakin efektif bank menempatkan dana bank untuk dapat mencapai tingkat penghasilan yang diharapkan. Menurut Siamat (2005), rasio Earning Assets Quality (EAQ) dapat diukur dengan menggunakan rumus :

Aktiva produktif yang Diklasifikasikan

EAQ = (2.4)

Total Aktiva Produktif

2.2.1.3. Rasio Rentabilitas

Rasio Rentabilitas menurut Brigham & Houston (2010) adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan. Menurut Niswonger (1993), Rasio Rentabilitas adalah alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Rasio Rentabilitas betujuan untuk mengetahui kemampuan bank dalam menghasilkan laba selama periode tertentu, juga bertujuan untuk mengukur tingkat efektifitas manajemen dalam menjalankan operasional perusahaannya. Rasio-rasio dalam kategori ini dapat pula digunakan untuk mengukur tingkat kesehatan bank

2.2.1.3.1. Biaya Operasional Pendapatan Operasional (BOPO)

semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Biaya operasional dihitung berdasarkan penjumlahan dari total beban bunga dan total beban operasional lainnya. Pendapatan oprasional adalah penjumlahan dari total pendapatan bunga dan total pendapatan operasional lainnya. Rasio ini dirumuskan sebagai berikut:

Biaya Operasional

BOPO = (2.5)

Pendapatan Operasional

2.2.1.3.2. Net Interest Margin (NIM)

Net Interest Margin (NIM) merupakan mencerminkan risiko pasar yang timbul akibat berubahnya kondisi pasar, hal tersebut dapat merugikan bank (Hasibuan, 2007). Rasio NIM juga digunakan untuk mengukur kemampuan manajemen bank dalam menghasilkan pendapatan dari bunga dengan melihat kinerja bank dalam menyalurkan kredit, mengingat pendapatan operasional bank sangat tergantung dari selisih bunga dari kredit yang disalurkan (Mahardian, 2008). Semakin besar NIM yang dicapai oleh suatu bank maka akan meningkatkan pendapatan bunga atas aktiva produktif yang dikelola oleh bank yang bersangkutan, sehingga laba bank (ROA) akan meningkat.

Pendapatan bunga bersih diperoleh dari pendapatan bunga yang diterima dari pinjaman yang diberikan dikurangi dengan beban bunga dari sumber dana yang diberikan. Aktiva produktif yang diperhitungkan adalah aktiva produktif yang menghasilkan bunga seperti penempatan pada bank lain, surat berharga, penyertaan, dan kredit yang diberikan. Sesuai dengan aturan yang telah ditetapkan oleh Bank Indonesia, besarnya NIM yang harus dicapai oleh suatu bank adalah diatas 5%.

2.2.1.3.3. Return on Asset (ROA)

Menurut Tandelilin (2001) menyatakan bahwa besarnya tingkat pengembalian perusahan dapat dilihat melalui besar kecilnya laba perusahaan tersebut. Jika laba perusahaan tinggi maka tingkat pengembalian investasi (ROA) perusahaan akan tinggi sehingga para investor akan tertarik untuk membeli saham tersebut, sehingga harga saham tersebut akan mengalami kenaikan. ROA seperti telah dijelaskan di muka merupakan rasio antara laba bersih setelah pajak (net income after tax) terhadap total aktiva (assets) menunjukkan kinerja keuangan bank dalam menghasilkan laba bersih dari aktiva yang digunakan untuk operasional bank.

Dengan daya tarik tersebut membawa dampak pada calon investor dan atau investor untuk memiliki saham bank semakin banyak. Jika permintaan atas saham bank semakin banyak maka harga saham bank tersebut di pasar modal cenderung meningkat. Dengan meningkatnya harga saham maka harga saham dari saham tersebut juga meningkat. Hal ini disebabkan karena actual return merupakan selisih antara harga saham periode saat ini dengan harga saham sebelumnya

Kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode tertentu. Informasi posisi keuangan dan kinerja keuangan di masa lalu seringkali digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja di masa depan. Penilaian kinerja keuangan bank dapat dinilai dengan pendekatan analisa rasio keuangan dari semua laporan keuangan yang dilaporkan di masa depan (Febryani dan Zulfadin, 2003).

Menurut Van (2005) Return on Asset (ROA) merupakan kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset. Rumus yang digunakan adalah:

Laba Bersih

ROA = (2.6)

Total Aktiva

2.2.1.4. Rasio Solvabilitas

2.2.1.4.1. Capital Adequacy Ratio (CAR)

Menurut Margaretha (2007) bahwa Capital Adequacy Ratio (CAR) adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan dan surat berharga tagihan pada bank lain) ikut dibiayai dari dana modal bank, di samping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana masyarakat, pinjaman (hutang) dan lain-lain.

CAR merupakan rasio keuangan untuk mengukur permodalan yang dimiliki perusahaan. CAR sebagai salah satu indikator kemampuan bank dalam menutup penurunan aktiva sebagai akibat kerugian yang diderita bank. Ketentuan Bank Indonesia CAR minimal sebesar 8%. Besar kecilnya CAR ditentukan oleh kemampuan bank menghasilkan laba serta komposisi pengalokasian dana pada aktiva sesuai dengan tingkat resikonya. Secara teoritis bank yang mempunyai CAR yang tinggi sangatlah baik karena bank ini mampu menanggung risiko yang mungkin timbul.

Menurut Agnes (2005) Bank pada umumnya dan bank pada khususnya adalah lembaga yang didirikan dengan orientasi laba. Kekuatan aspek permodalan ini memungkinkan terbangunnya kondisi perbankan yang dipercaya oleh masyarakat. Pengertian modal bank berdasarkan ketentuan Bank Indonesia dibedakan antara bank yang didirikan dan berkantor pusat di Indonesia dan kantor cabang bank asing yang beroperasi di Indonesia. Modal bank yang didirikan dan berkantor pusat di Indonesia terdiri atas modal inti atau primary capital dan modal pelengkap atau secondary capital.

kemampuan menajemen bank mengidentifikasi, mengukur, mengawasi dan mengontrol risiko-risiko yang timbul yang dapat berpengaruh terhadap besarnya modal bank.

Komponen modal inti pada prinsipnya terdiri atas modal disetor dan cadangan-cadangan yang dibentuk dari laba setelah pajak, dengan perincian sebagai berikut:

1. Modal disetor

Modal disetor adalah yang telah disetor secara efektif oleh pemiliknya. Bank yang berbadan hukum koperasi, modal disetor terdiri atas simpanan pokok dan simpanan wajib para anggotanya.

2. Agio saham

Agio saham adalah selisih lebih setoran modal yang diterima oleh bank sebagai akibat dari harga yang melebihi nilai nominalnya.

3. Cadangan umum

Cadangan umum yang dibentuk dari penyisihan laba ditahan atau laba bersih setelah dikurangi pajak dan mendapat persetujuan rapat umum pemegang saham atau rapat anggota sesuai anggaran dasar masing-masing. 4. Cadangan tujuan

5. Laba ditahan

Laba ditahan adalah saldo bersih setelah dikurangi pajak yang oleh rapat umum pemegang saham atau rapat anggota diputuskan unutk tidak dibagikan.

6. Laba tahun lalu

Laba tahun lalu adalah laba bersih tahun-tahun lalu setelah dikurangi pajak dan belum ditentukan penggunaannya oleh rapat umum pemegang saham atau rapat anggota. Jumlah laba tahun lalu yang diperhitungkan sebagai modal hanya 50%. Jika bank mempunyai saldo rugi pada tahun-tahun lalu, seluruh kerugian tersebut menjadi faktor pengurang dari modal inti.

7. Laba tahun berjalan

Laba tahun lalu berjalan adalah laba yang diperoleh dalam tahun buku berjalan setelah dikurangi taksiran utang pajak. Jumlah laba tahun buku berjalan yang diperhitungkan sebagai modal inti hanya sebesar 50%. Jika bank mengalami kerugian pada tahun berjalan, seluruh kerugian tersebut menjadi faktor pengurang dari modal inti.

Modal pelengkap terdiri atas cadangan-cadangan yang tidak dibentuk dari laba setelah pajak dan pinjaman yang sifatnya dapat dipersamakan dengan modal, dengan perincian sebagai berikut:

1. Cadangan revaluasi aktiva tetap

Cadangan revaluasi aktiva tetap adalah cadangan yang dibentuk dari selisih penilaian kembali aktiva tetap yang telah mendapat persetujuan dari Direktorat Jenderal Pajak.

2. Cadangan penghapusan aktiva yang diklasifikasikan

Cadangan penghapusan aktiva yang diklasifikasikan adalah cadangan yang dibentuk dengan cara membebani laba rugi tahun berjalan. Hal ini dimaksudkan untuk menampung kerugian yang mungkin timbul sebagai akibat tidak diterimanya kembali sebagaian atau seluruh aktiva produktif.. 3. Modal kuasi

Modal kuasi adalah modal yang didukung oleh warkat yang sifatnya seperti modal.

4. Pinjaman subordinasi

Perhitungan penyediaan modal minimum atau kecukupan modal bank (capital adequacy) didasarkan modal minimum atau kecukupan modal bank yang dimiliki bank dan jumlah Aktiva Tertimbang Menurut Risiko (ATMR). Aktiva dalam perhitungan ini mencakup aktiva yang tercantum dalam neraca maupun aktiva bersifat administratif sebagaimana tercermin dalam kewajiban yang masih bersifat kontingen dan atau komitmen yang disediakan bagi pihak ketiga.

Langkah-langkah perhitungan penyediaan modal minimum bank adalah sebagai berikut:

1. ATMR aktiva administratif dihitung dengan cara mengalikan nilai nominal masing-masing aktiva yang bersangkutan dengan bobot risiko dari masing-masing pos aktiva neraca tersebut.

2. ATMR aktiva administratif dihitung dengan cara mengalikan nilai nominal rekening administratif yang bersangkutan dengan bobot risiko dari masing-masing pos rekening tersebut.

3. Total ATMR aktiva neraca + ATMR aktiva adminitratif.

4. Rasio modal bank dihitung dengan cara membandingkan antara modal bank (modal inti+modal pelengkap) dan total ATMR. Rasio tersebut dapat dirumuskan sebagai berikut:

Modal bank

CAR = (2.7)

Total ATMR

perbandingan antara perhitungan rasio modal dan kewajiban penyediaan modal minimum sama dengan 100% atau lebih, modal bank yang bersangkutan telah memenuhi ketentuan CAR (kecukupan modal). Sebaliknya, bila hasilnya kurang dari 100% modal bank tersebut tidak memenuhi ketentuan CAR.

2.2.1.4.2. Debt to Equity Ratio (DER)

Rasio yang digunakan untuk mengukur kemampuan bank dalam menutup sebagian atau seluruh hutang-hutangnya, baik jangka panjang maupun jangka pendek, dengan dana yang berasal dari dana bank sendiri. Dengan kata lain, rasio ini mengukur seberapa besar total pasiva yang terdiri atas persentase modal bank sendiri dibandingkan dengan besarnya hutang. Untuk menghitung debt to equity ratio dapat menggunakan rumus :

Total Liability

DER = (2.9)

Total Equity

2.3. Perubahan Laba

lanjut informasi laba juga dapat digunakan untuk memprediksi pertumbuhan laba dimasa mendatang (Ediningsih, 2004).

Menurut Chariri dan Ghozali (2001), laba merupakan perbedaan pendapatan yang direalisasi, transaksi yang terjadi selama satu periode dengan biaya yang berkaitan dengan pendapatan tersebut. Sedangkan menurut Harahap (2001), laba adalah perbedaan antara realisasi penghasilan yang berasal dari transaksi perusahaan pada periode tertentu dikurangi dengan biaya yang dikeluarkan untuk mendapatkan penghasilan itu. Dengan demikian, dapat diambil kesimpulan bahwa laba adalah perbedaan antara pendapatan (revenue) yang direalisasi yang timbul dari transaksi pada periode tertentu dengan biaya‐biaya yang dikeluarkan pada

periode tersebut.

Laba adalah informasi penting dalam suatu laporan keuangan. Angka ini penting untuk: (1) Perhitungan pajak, berfungsi sebagai dasar pengenaan pajak yang akan diterima Negara, (2) Untuk menghitung deviden yang akan dibagikan kepada pemilik dan yang akan ditahan dalam perusahaan, (3) Untuk menjadi pedoman dalam menentukan kebijaksanaan investasi dan pengambilan keputusan, (4) Untuk menjadi dasar dalam peramalan laba maupun kejadian ekonomi perusahaan lainnya di masa yang akan datang, (5) Untuk menjadi dasar dalam perhitungan dan penilaian efisiensi, (7) Untuk menilai prestasi atau kinerja perusahaan/segmen perusahaan/devisi, (8) Perhitungan zakat sebagai kewajiban manusia sebagai hamba kepada Tuhannya melalui pembayaran zakat kepada mereka (Harahap, 2001).

Alasan mengeluarkan item extra ordinary dan discontinued operation dari laba sebelum pajak adalah untuk menghilangkan elemen yang mungkin meningkatkan perubahan laba yang mungkin tidak akan timbul dalam periode yang lainnya (Zainuddin dan Jogiyanto, 1999).

Beberapa faktor yang mempengaruhi ketepatan prediksi perubahan laba menurut Harianto dan Sudomo (2001) sebagai berikut:

1. Periode waktu, adalah pembuatan peramalan perubahan laba dengan realisasi yang dicapai.

2. Besaran perusahaan, hal ini disebabkan besaran perusahaan karena skala ekonomi yang berbeda‐beda. Tingkat biaya rendah merupakan unsur untuk

mencapai laba yang diinginkan sesuai standar yang dituangkan dalam bentuk ramalan. Sehubungan dengan itu, skala ekonomi yang tinggi menyebabkan biaya informasi untuk membuat ramalan menjadi turun. Sehingga perusahaan yang mempunyai skala ekonomi yang tinggi bisa membuat ramalan yang tepat karena dimungkinkan mempunyai data dan informasi yang lengkap. Perusahaan yang besar mempunyai kemampuan tinggi untuk menjamin prospek bisnis dimasa yang akan datang, jumlah aset (sumber daya) yang besar bisa membuat manajemen dan semua komponen dalam perusahaan percaya diri dan bekerja lebih giat untuk mencapai laba yang diprediksikan. Kemudian besarnya modal yang dimiliki perusahaan juga dapat menentukan kelengkapan dan ketepatan informasi yang diperlukan untuk peramalan.

penjamin emisi mempunyai hubungan positif dengan ketepatan informasi

ramalan laba di dalam protestus. Penjamin emisi akan berhati‐hati untuk

menjaga kredibilitasnya karena penjamin emisi ingin memberikan hasil yang maksimal kepada para pemakai.

4. Integritas auditor, faktor ini mempunyai dampak signifikan terhadap laporan keuangan, termasuk ramalan perubahan laba. Oleh karena itu auditor harus menjamin bahwa informasi keuangan yang disajikan telah sesuai dengan pedoman penyajian laporan keuangan.

2.4. Dividen Payout Ratio (DPR)

Dividen adalah pembagian laba kepada pemegang saham berdasarkan banyaknya saham yang dimiliki. Pembagian ini mengurangi laba ditahan dan kas yang tersedia bagi perusahaan, tapi distribusi keuntungan kepada para pemilik merupakan tujuan utama suatu bisnis. Dividen merupakan hak pemegang saham biasa untuk mendapatkan bagian keuntungan perusahaan. Jika perusahaan memutuskan untuk membagi keuntungan dalam bentuk dividen, semua pemegang saham biasa mendapatkan haknya yang sama. Pembagian dividen untuk saham biasa dapat dilakukan jika perusahaan sudah membayar dividen untuk saham preferen (Jogiyanto, 1998).

Menurut Warsono (2003), indicator untuk mengukur kebijakan dividen yang secara luas digunakan ada dua macam, yaitu :

1. Dividend Yield / Hasil Dividen, adalah suatu rasio yang menghubungkan dividen yang dibayar dengan harga saham biasa. Dividend Yield

menggunakan Dividend Yield sebagai suatu ukuran resiko dan sebagai suatu penyaring investasi, yaitu mereka akan berusaha menginvetasikan dananya dalam saham yang menghasilkan Dividend Yield yang tinggi. 2. Dividen Payout Ratio / Rasio Pembayaran Dividen (DPR) merupakan rasio

hasil perbandingan antara dividen dengan laba yang tersedia bagi para pemegang saham biasa. DPR banyak digunakan dalam penilaian sebagai cara pengestimasian dividen untuk periode yang akan datang, sedangkan kebanyakan analis mengestimasikan pertumbuhan dengan menggunakan laba ditahan lebih baik daripada dividen.

Ang (1997) menyatakan bahwa dividend payout ratio merupakan perbandingan antara Dividend per share (DPS) dengan earning per share (EPS), jadi secara perspektif yang dilihat adalah pertumbuhan DPS terhadap pertumbuhan EPS. Secara sistematis DPR dapat dirumuskan sebagai berikut :

DPR =

EPS DPS

(2.10)

Dividen merupakan salah satu tujuan investor melakukan investasi saham, sehingga apabila besarnya dividen tidak sesuai dengan yang diharapkan maka ia akan cenderung tidak membeli suatu saham atau menjual saham tersebut apabila telah memilikinya.

Menurut Sutrisno (2001), terdapat beberapa faktor yang mempengaruhi kebijakan dividen, yang pada dasarnya dapat dibagi menjadi dua kelompok besar, yaitu :

rentabilitas, solvabilitas, profitabilitas dan lain sebagainya yang merupakan unsur dari kinerja perusahaan.

2. Keputusan dividen yang berasal dari lingkungan eksternal perusahaan atau diluar kontrol manajemen, antara lain seperti inflasi, pajak atas dividen, hukum, dan lain sebagainya yang perusahaan harus selalu menyesuaikan diri terhadap perubahan faktor-faktor tersebut.

Menurut Bringham dan Houston (2010), terdapat tiga teori dari preferensi investor rmengenai kebijakan dividen yaitu :

1. Teori Deviden Irrelevance

Teori ini menyatakan bahwa kebijakan dividen perusahaan tidak merupakan pengaruh terhadap nilai perusahaan maupun biaya modalnya. Pendukung utama teori ketidakrelevanan dividen (dividends irrelevance theory) ini adalah Merton Miller dan Franco Modigliani (2001). Mereka berpendapat bahwa nilai suatu perusahaan hanya ditentukan oleh kemampuan dasarnya untuk menghasilkan laba dan risiko bisnisnya. Dengan kata lain, nilai perusahaan tergantung hanya pada pendapatan yang dihasilkan oleh aktivanya, bukan pada bagaimana pendapatan tersebut dibagi antara dividen dan laba yang ditahan. Keown et al (2005) menyatakan bahwa pada teori ketidakrelevanan dividen, tak ada hubungan antara kebijakan dividen dan nilai saham. Satu kebijakan dividen sama bagusnya dengan lainnya. Secara agregat investor hanya mementingkan pengembalian total keputusan investasi, tak peduli apakah pengembalian berasal dari perolehan modal atau pendapatan dividen.

Kebanyakan pemilik saham lebih menyukai pembayaran dividen saat ini daripada menundanya untuk direalisir dalam bentuk “capital gain” nanti. Tarif pajak untuk “capital gain” sering lebih rendah daripada untuk dividen, namun para pemilik saham banyak yang lebih menyukai dividen saat ini, karena dengan pembayaran dividen sekarang maka penerimaan uang tersebut sudah pasti, sedangkan apabila ditunda ada kemungkinan bahwa apa yang diharapkan meleset. Teori ini dianut oleh Myron Bordon dan John Lintner.

3. Teori Tax Preference

Suatu teori yang menyatakan bahwa karena adanya pajak terhadap deviden dan capital gains maka para investor lebih menyukai capital gains karena dapat menunda pembayaran pajak dengan alasan :

a. Keuntungan modal dikenakan tarif pajak yang lebih rendah daripada untuk pembagian dividen, karena itu investor yang kaya mungkin lebih suka perusahaan menahan dan menanamkan kembali laba di dalam perusahaan.

b. Pajak atas keuntungan tidak dibayarkan sampai saham terjual, karena adanya nilai efek waktu, satu dolar pajak yang dibayarkan di masa mendatang mempunyai biaya efektif yang lebih rendah daripada satu dolar yang dibayarkan hari ini.

Berdasarkan ketiga konsep teori tersebut, perusahaan dapat melakukan hal-hal sebagai berikut :

1. Jika manajemen percaya bahwa deviden irrelevence theori dari modigliani dan Miller ( M-M) itu benar maka perusahaan tidak perlu memperhatikan besarnya deviden yang harus dibagikan.

2. Jika perusahaan menganut Bird In The Hand Theory, maka perusahaan harus membagi seluruh earning after tax, dalam bentuk deviden.

3. Sedangkan jika perusahaan lebih cenderung mempercayai Tax Preference Theory , maka perusahaan harus menahan seluruh keuntungan.

2.4.1 Faktor-Faktor yang Mempengaruhi Kebijakan Dividen Payout Ratio

(DPR)

Menurut Gumanti (2013) faktor-faktor yang mempengaruhi kebijakan devident payout rasio (DPR) yaitu :

Pada dasarnya perusahaan memerlukan kas dengan alasan yang sama meskipun terdapat perbedaan dalam aktivitas penghasil pendapatan utama. Perusahaan membutuhkan kas untuk melaksanakan usaha, melunasi kewajiban dan untuk membagikan deviden kepada para investor.

2. Profitabilitas, adalah tingkat keuntungan bersih yang mampu diraih oleh perusahaan pada saat menjalankan operasinya. Profitabilitas mencerminkan kemampuan perusahaan dalam menghasilkan laba atas pengelolaan asset perusahaan yang merupakan perbandingan antara earning after tax dengan Total assets, profitabilitas dapat digunakan untuk mengukur efektivitas perusahaan didalam menghasilkan profit untuk setiap assets yang ditanam.

3. Pertumbuhan Perusahaan,menunjukan pertumbuhan asset, asset merupakan aktiva yang digunakan untuk aktifitas operasional perusahaan. Theory free cash flow hypothesis yang disampaikan oleh Jensen (1986) menyebutkan bahwa perusahaan dengan kesempatan pertumbuhan yang tinggi memiliki

4. Ukuran Perusahaan, adalah simbol ukuran perusahaan. Faktor ini menjelaskan bahwa suatu perusahaan besar memiliki akses yang lebih mudah ke pasar modal, sedangkan perusahaan kecil tidak mudah. Kemudahan aksesibilitas ke pasar modal merupakan fleksibilitas dan kemampuan perusahaan untuk menciptakan hutang atau memunculkan dana yang lebih besar dengan catatan perusahaan tersebut memiliki ratio pembayaran dividen yang lebih tinggi daripada perusahaan kecil.

2.5. Pengaruh Rasio Keuangan Terhadap Perubahan Laba dan Dividen Payout Ratio

2.5.1 Pengaruh Rasio Likuiditas Terhadap Perubahan Laba

Rasio likuiditas merupakan rasio yang menunjukan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya (Abdullah, 2002). Tingkat likuiditas yang tinggi akan menunjukan kemampuan perusahaan yang tinggi dalam memenuhi kewajiban jangka pendeknya, dan akan mempengaruhi peningkatan laba perusahaan. Dalam hal ini, Peningkatan rasio likuiditas akan mempengaruhi jumlah laba yang akan dihasilkan oleh perusahaan karena keuntungan yang dihasilkan akan dikurangi dari jumlah utang jangka pendek yang dimiliki perusahaan.

2.5.2 Pengaruh Rasio Aktiva Produktif Terhadap Perubahan Laba

bank dalam bentuk kredit, surat berharga, penempatan dana pada bank lain kecuali giro dan penyertaan. Meningkatnya rasio aktiva produktif dapat mengindikasikan adanya penambahan sumber pendapatan perusahaan yang juga akan menambah jumlah laba yang akan dihasilkan oleh perusahaan.

2.5.3 Pengaruh Rasio Rentabilitas Terhadap Perubahan Laba

Rasio Rentabilitas, yaitu alat untuk menganalisa atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Selain itu, rasio-rasio dalam kategori ini dapat pula digunakan untuk mengukur tingkat kesehatan bank (Nisswonger, 1993). Dengan melihat rasio rentabilitas, investor ataupun masyarakat dapat melihat sejauhmana tingkat kemampuan perusahaan tersebut didalam menghasilkan keuntungan atau laba, baik yang berasal dari kegiatan operasional perusahaan maupun non operasional. Dalam hal ini, tingginya rasio rentabilitas perusahaan mencerminkan tingginya kemempuan perusahaan dalam mengahasilkan laba.

2.5.4 Pengaruh Rasio Solvabilitas Terhadap Perubahan Laba

2.5.5. Pengaruh Rasio Likuiditas Terhadap Dividend Payout Ratio

Murtini (2008) menyatakan bahwa likuiditas yang dinilai dari arus kas bebas perusahaan memiliki pengaruh terhadap nilai perusahaan. Nilai perusahaan dapat memberikan kemakmuran pemegang saham apabila perusahaan memiliki kas yang benar – benar bebas, yang dapat dibagikan kepada pemilik saham sebagai dividen. Likuiditas yang tinggi akan meningkatkan kemampuan perusahaan dalam memenuhi kewajibannya kepada para pemegang saham. Hal ini akan mempengaruhi perusahaan dalam membagikan dividennya, karena perusahaan dengan tingkat likuiditas yang tinggi memiliki kesempatan yang lebih besar dalam melakukan pembayaran dividen, dalam hal ini tingginya tingkat likuiditas dapat meningkatkan dividen perusahaan.

2.5.6. Pengaruh Rasio Aktiva Produktif Terhadap Dividend Payout Ratio

Aktiva produktif adalah penyediaan bank dalam rupiah maupun valas untuk memperoleh penghasilan, dalam bentuk kredit, sertifikat bank indonesia dan penempatan dana antar bank (Brigham dan Houston, 2009). Dalam hal ini, tinggi nya aktiva produktif yang dimiliki perusahaan akan meningkatkan kemampuan perusahaan dalam melakukan pembayaran dividen kepada para pemegang saham dan sebaliknya, rendahnya aktiva produktif yang dimiliki perusahaan akan mengurangi kemampuan perusahaan dalam melakukan pembagian dividen.

2.5.7. Pengaruh Rasio Rentabilitas Terhadap Dividend Payout Ratio

pemegang saham dapa melihat ke efektifan perusahaan dalam memperoleh laba (Brigham dan Houston, 2009). Dengan demikian rasio rentabilitas dapat menggambarkan perolehan laba yang di miliki perusahaan yang kemudian akan dibagikan kepada para pemegang saham dalam bentuk dividen. Hal ini berarti semakin tinggi rasio rentabilitas suatu perusahaan akan semakin tinggi tingkat dividden yang akan di bagikan kepada para pemegang saham.

2.5.8. Pengaruh Rasio Solvabilitas Terhadap Dividend Payout Ratio

Menurut Hartini (2010), terdapat hubungan antara nilai perusahaan dengan pembayaran dividen, arus kas bersih, solvabilitas (leverage) dan earnings per share yang diharapkan setiap tahun oleh perusahaan bahwa dividen menunjukkan hal yang pasti berkaitan dengan apresiasi harga saham. Semakin tinggi nilai kesehatan suatu perusahaan akan memberikan keyakinan kepada pemegang saham untuk memperoleh pendapatan (dividen atau capital gain) di masa yang akan datang.

2.5.9. Pengaruh Perubahan Laba Terhadap Dividend Payout Ratio

Pertumbuhan laba sangat menentukan jumlah dividen yang akan dibagikan kepada pihak investor. Bagi investor, dalam menilai kinerja suatu bank tidak melihat perubahan laba perusahaan dari tahun ke tahun. Laba merupakan ukuran penting yang harus diperhatikan oleh perusahaan sebelum memutuskan pembagian dividen. Perusahaan yang memiliki laba yang rendah akan mempengaruhi kemampuan perusahaan untuk membagikan dividen, demikian juga sebaliknya.

2.5.10.Pengaruh Rasio Keuangan Terhadap Dividend Payout Ratio yang

Dimediasi oleh Perubahan Laba

Rasio Keuangan yang sehat setiap tahunnya menjadi tolak ukur investor dalam menanamkan sahamnya. Jika perusahaan setiap tahunnya dalam keadaan sehat tentu meningkatkan harga saham perusahaan tersebut. Peningkatan harga saham sudah pasti meningkatkan perubahan laba perusahaan yang juga akan berimbas ke dividen tunai yang akan diberikan kepada investor. Sehingga rasio keuangan dapat mempengaruhi DPR dengan perubahan laba sebagai meidasinya.

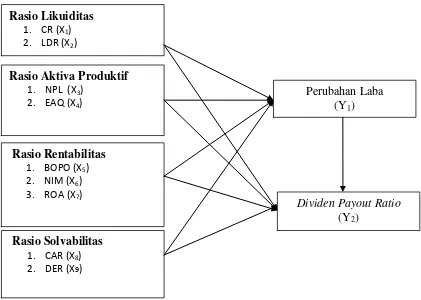

2.6. Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

2.7. Hipotesis Penelitian

Hipotesis penelitian ini adalah

1. Rasio Likuiditas (CR dan LDR), Rasio aktiva produktif (NPL dan EAQ), Rasio Rentabilitas (BOPO, NIM dan ROA) dan Rasio Solvabilitas (CAR dan DER) berpengaruh terhadap Perubahan Laba pada Bank Umum.

2. Rasio Likuiditas (CR dan LDR), Rasio aktiva produktif (NPL dan EAQ), Rasio Rentabilitas (BOPO, NIM dan ROA) dan Rasio Solvabilitas (CAR dan DER) berpengaruh terhadap Dividen Payout Ratio pada Bank Umum. 3. Perubahan Laba berpengaruh terhadap Dividen Payout Ratio pada Bank

Umum. Rasio Likuiditas

1. CR(X1) 2. LDR(X2)

Rasio Rentabilitas 1. BOPO (X5) 2. NIM(X6) 3. ROA(X7)

Perubahan Laba (Y1)

Rasio Solvabilitas 1. CAR(X8) 2. DER (X9)

Rasio Aktiva Produktif 1. NPL (X3)

2. EAQ (X4)

Dividen Payout Ratio