http://ejurnal.stmik-budidarma.ac.id/index.php/jurikom |Page | 151

Prediksi Kolektibilitas Kredit Anggota Dengan Algoritma C5.0

(Studi Kasus: CU Damai Sejahtera Medan)

Ridawati Manik, Pristiwanto, Kennedi Tampubolon

STMIK Budi Darma, Medan, Indonesia

Jl. Sisingamangraja No. 338 Simpang Limun Medan, Indonesia

Abstrak

CU Damai Sejahtera merupakan salah satu koperasi yang bergerak dalam usaha simpan pinjam. Hal ini mempunyai peranan yang sama dengan lembaga keuangan besar lainnya seperti bank dalam meningkatkan perekonomian masyarakat secara khusus adalah anggota CU itu sendiri. Sebagai lembaga keuangan, kredit macet merupakan masalah utama yang sangat berpengaruh pada kelangsungan suatu lembaga keuangan. hilangnya pendapatan dan ancaman profitabilitas merupakan hal yang diwaspadai dalam pemberian kredit. Kolektibilitas kredit sebagai salah satu bentuk klasifikasi akan mempermudah dalam penggolongan setiap data anggota berdasarkan kriteria-kriteria pendukungnya. Hasil pohon keputusan yang menghasilkan informasi berupa rule, akan mempermudah dalam analisa dan pengambilan nantinya. Dengan pohon keputusan menggunakan algoritma C5.0 diharapkan proses penggalian informasi lebih cepat dan optimal dengan kapasitas data yang lebih besar, sehingga kesalahan yang ditimbulkan dalam pengambilan keputusan lebih diminimalkan

Kata Kunci: Kolektibilitas Kredit, Algoritma C5.0, Decision Tree, Data Mining Abstract

CU Damai Sejahtera is one of the cooperatives that move in the business of saving and loan. This has the same role as other large financial institutions such as banks in improving the economy of the community, in particular, is a member of CU itself. As a financial institution, bad credit is a major problem that is very influential on the sustainability of a financial institution. loss of earnings and the threat of profitability is a matter of caution in lending. Credit collectibility as one form of classification will facilitate the classification of each member data based on supporting criteria. The result of a decision tree that produces information in the form of a rule, will facilitate the analysis and retrieval later. With decision tree using C5.0 algorithm is expected to process information digging faster and optimal with bigger data capacity, so that errors generated in decision making more minimized.

Keywords:Credit Collectibility, C5.0 Algorithm, Decision Tree, Data Mining

1. PENDAHULUAN

CU Damai Sejahtera merupakan salah satu koperasi yang bergerak dalam usaha simpan pinjam. Alasan penilaian pinjaman adalah untuk mengurangi kredit macet ketika pinjaman sudah tersalurkan kepada nasabah atau anggota. Salah satu isu sentral yang mempengaruhi dunia perbankan dan koperasi saat ini adalah masalah kredit macet. Upaya yang dilakukan untuk mengurangi kredit macet lewat adalah pengahapusbukuan (write off) kredit macet agar kinerja bank atau koperasi terlihat sehat padahal ada dana cadangan atau dana resiko kredit bagi koperasi yang digunakan untuk mengurangi tingkat kemacetan tersebut.

http://ejurnal.stmik-budidarma.ac.id/index.php/jurikom |Page | 152

2. TEORITIS

2.1 Data Mining

Data mining adalah disiplin ilmu yang tujuan utamanya adalah untuk menemukan, menggali, atau menambang pengetahuan dari data atau informasi yang kita miliki. Kegiatan inilah yang menjadi garapan atau perhatian utama dari disiplin ilmu data mining[1]

2.2 Algoritma C5.0

Algoritma C5.0 merupakan algoritma berbasis decision tree yang merupakan penyempurnaan dari algoritma ID3 dan C4.5 yang dibentuk oleh Ross Quinlan pada tahun 1987. Algortima C5.0 dapat menangani atribut kontinyu dan diskrit. Pemilihan atribut dalam algoritma ini akan diproses menggunakan information gain. Atribut dengan nilai Gain tertinggi akan dipilih sebagai akar bagi node selanjutnya.

Berikut persamaan untuk menghitung information gain atribut.:

𝑰 (S1, S2...Sm) = - ∑𝐦𝒊=𝟎𝑷𝒊 𝒍𝒐𝒈𝟐(𝑷𝟏) ...(1)

Dengan :

S : Himpunan kasus m : Jumlah atribut class

pi : Proporsi dari Si terhadap S

Sementara untuk menghitung nilai entropy dapat dilihat pada pesamaan sebagai berikut:

E(A) = ∑ 𝐒𝟏𝐣+⋯+𝐒𝐦𝐣

𝐒 (𝐒𝟏𝐣 … … 𝐒𝐦𝐣) 𝐲

𝒋=𝟏 ...(2)

𝑆1𝑗+⋯𝑆𝑚𝑗

𝑆 adalah jumlah subset j yang dibagi dengan jumlah sampel pada S, maka untuk mendapatkan nilai gain, selanjutnya digunakan formula.

Maka nilai gain dapat dihitung dengan formula sebagai berikut:

Gain(A)=I(s1,s2,...,sm)–E(A). ...(3)

3. ANALISA DAN PEMBAHASAN

Status kolektibilitas dijadikan sebagai acuan bagi pihak bank untuk menindaklanjuti proses analisa pemberian kredit untuk mengurangi kredit macet yang bisa berdampak pada meningkatnya tingkat profitabilitas lembaga. Data yang digunakan pada prediksi ini adalah 100 data anggota yang memiliki track record pada CU Damai Sejahtera. Data tersebut akan diolah menggunakan metode C5.0 yang menghasilkan kolektibilitas kredit anggota dalam bentuk pohon keputusan. Selanjutnya, data tersebut juga dianalisa dengan menggunakan tools RapidMiner

yang fungsinya sama yaitu menghasilkan kolektibilitas kredit anggota dalam pohon keputusan dan rule based presentation. Identifikasi Masalah Kolektibilitas kredit menjadi salah satu bentuk analisa perkreditan dalam mengidentifikasi atau mengolah data dan mengklasifikasikan data tersebut dalam kategori lancar, tidak lancar dan macet berdasarkan atribut-atribut yang mempengaruhi resiko kredit.

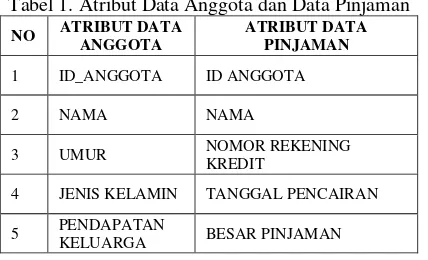

Dalam klasifikasi kolektibilitas kredit ini, peneliti memperoleh data anggota peminjam dalam kurun waktu 3 tahun terakhir, yaitu tahun 2014, 2015 dan tahun 2016. Jumlah data transaksi yang diperoleh adalah 515 data transaksi yang terdiri dari 11 atribut.

Tabel 1. Atribut Data Anggota dan Data Pinjaman

NO ATRIBUT DATA ANGGOTA ATRIBUT DATA PINJAMAN

1 ID_ANGGOTA ID ANGGOTA

2 NAMA NAMA

3 UMUR NOMOR REKENING

KREDIT

4 JENIS KELAMIN TANGGAL PENCAIRAN 5 PENDAPATAN

http://ejurnal.stmik-budidarma.ac.id/index.php/jurikom |Page | 153

NO ATRIBUT DATA ANGGOTA

ATRIBUT DATA PINJAMAN

6 - LAMA PINJAMAN

7 - SIMPANAN

8 - AGUNAN/COLLATERAL

Dari jumlah data transaksi di atas, peneliti hanya mengambil 100 data transaksi. Berikut dataset sementara yang akan diseleksi:

Tabel 2. Dataset Penelitian

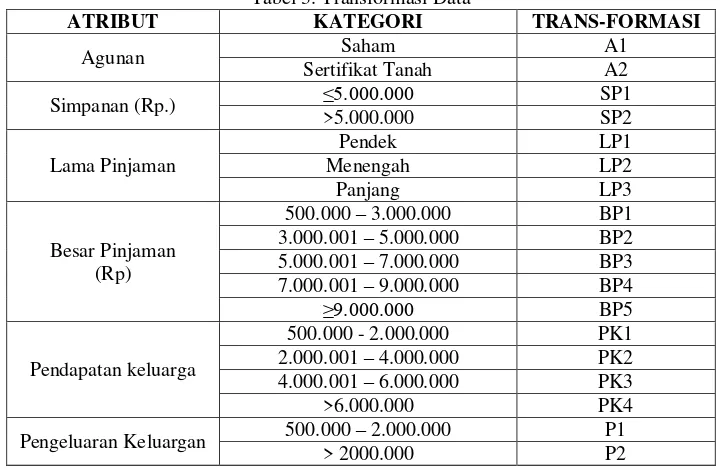

Seperti dikatakan pada bab sebelumnya bahwa data mining merupakan penggalian informasi dari suatu data. Dalam mendapatkan informasi, maka hal yang dilakukan adalah penentuan atribut. Dari atribut yang ditampilkan pada tabel 2, maka peneliti memilih atribut yang berpengaruh terhadap resiko kredit. Atribut-atribut tersebut adalah:

1. Agunan (collateral)

Agunan (collateral) merupakan agunan yang mungkin bisa disita apabila anggota benar-benar tidak bisa memenuhi kewajibannya. Agunan (collateral) berfungsi untuk meyakinkan bank/CU bahwa debitur mempunyai kemampuan untuk melunasi kredit yang diberikan sesuai dengan perjanjian kredit yang telah disepakati bersama. Bentuk jaminan berupa saham dan sertifikat tanah/rumah.

2. Simpanan

Simpanan atau saham anggota dikategorikan menjadi dua, yaitu simpanan dibawah atau sama dengan Rp. 5.000.000,- dan simpanan di atas Rp. 5.000.000,-

3. Lama pinjaman

Lama pinjaman dibagi menjadi 3 bagian, yaitu: lama pinjaman jangka pendek antara 1-12 bulan, jangka menengah antara 13-24 bulan, jangka panjang diatas 25 bulan.

4. Besar Pinjaman

Besar pinjaman dikelompokkan dalam beberapa range 500.000-3.000.000, 3.000.001-5.000.000, 5.000.001-7.000.000, 7.000.001-9.000.000, dan > 9.000.000.

5. Pendapatan Keluarga

Pendapatan keluarga dikelompokkan dalam beberapa range 500.000 -2.000.000, 2.000.000 - 4.000.000, 4.000.001 – 6.000.000, >6.000.000.

6. Pengeluaran Keluarga

http://ejurnal.stmik-budidarma.ac.id/index.php/jurikom |Page | 154

Setelah data diseleksi dan atribut-atribut penentu kolektibilitas kredit, maka tahap selanjutnya adalah transformasi data. Transformasi data dilakukan dengan mengubah tipe data numerik menjadi interval dan menginisialkan nilai atau isian karakter terlalu panjang pada beberapa atribut. Hasil transformasi data tabel dibawah ini:

Tabel 3. Transformasi Data

ATRIBUT KATEGORI TRANS-FORMASI

Agunan Saham A1

Sertifikat Tanah A2

Simpanan (Rp.) ≤5.000.000 SP1

>5.000.000 SP2

Lama Pinjaman

Pendek LP1

Menengah LP2

Panjang LP3

Besar Pinjaman (Rp)

500.000 – 3.000.000 BP1 3.000.001 – 5.000.000 BP2 5.000.001 – 7.000.000 BP3 7.000.001 – 9.000.000 BP4

≥9.000.000 BP5

Pendapatan keluarga

500.000 - 2.000.000 PK1 2.000.001 – 4.000.000 PK2 4.000.001 – 6.000.000 PK3

>6.000.000 PK4

Pengeluaran Keluargan 500.000 – 2.000.000 P1

> 2000.000 P2

Hasil data transformasi data sesuai dengan dataset pada tabel 4.2 adalah sebagai berikut:

Tabel 4. Hasil Transformasi Data

No Nama Besar Pinjaman Lama

Pinjaman Agunan Simpanan

Pengeluaran Keluarga

Pendapatan

Keluarga Kolektibilitas

1Hasundungan Sinaga BP5 LP3 A2 SP2 P1 PK1 Tidak Lancar

2Robet Debataraja IR BP5 LP3 A2 SP2 P1 PK2 Lancar

3Ratna Sinaga BP1 LP1 A2 SP2 P2 PK4 Lancar

4Hasryin Pasaribu BP5 LP2 A2 SP2 P2 PK4 Lancar

5Marsius Sitohang BP4 LP2 A1 SP1 P1 PK2 Tidak Lancar

6Tumpak Sinurat BP5 LP1 A2 SP2 P1 PK2 Lancar

7Sarwan Rajagukguk BP5 LP3 A2 SP2 P2 PK4 Tidak Lancar

8Novriany E. Rajagukguk BP3 LP3 A1 SP2 P2 PK4 Lancar

9Tiarmauli S. Br. Gurning BP5 LP3 A2 SP2 P1 PK2 Lancar

10Benyamin Manalu BP1 LP1 A1 SP1 P1 PK2 Macet

11Mastina Sidabutar BP4 LP2 A1 SP2 P2 PK4 Lancar

12Simson Sinaga BP5 LP3 A2 SP1 P1 PK2 Lancar

13Rame Sitinur Sari Manurung BP4 LP2 A1 SP2 P1 PK1 Lancar

14Lidia S Siringo-ringo BP5 LP2 A1 SP2 P2 PK4 Lancar

15Kanni Br. Sitanggang BP2 LP2 A1 SP1 P1 PK2 Tidak Lancar

... ... ... ... ... ... ... ... ...

99Erika Duha BP1 LP2 A1 SP1 P1 PK2 Lancar

http://ejurnal.stmik-budidarma.ac.id/index.php/jurikom |Page | 155

Jumlah Lancar Tidak Lancar Macet

100 42 40 18

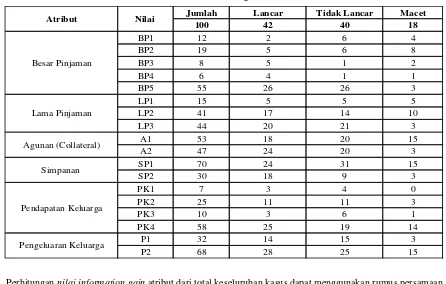

Berdasarkan data di atas, selanjutnya adalah pembentukan pohon keputusan. Pembentukan pohon keputusan pada dasarnya dimulai pada tahap awal menentukan node awal sebagai akar pohon keputusan. Langkah-langkah penentuan akar (node awal) adalah :

1. Dalam metode decision tree dengan algoritma C5.0, penentuan simpul awal dilakukan melalui perhitungan jumlah kasus masing - masing atribut dengan kolektibilitas lancar, kurang lancar dan macet untuk setiap atribut, entropy dari semua kasus dan gain dari setiap atribut. Berikut tabel pembagian kasus dari atribut

Colateral (saham, sertifikat tanah), Simpanan (≥5.000.000, >5.000.000, Lama Pinjaman (pendek, menengah,

panjang), Besar Pinjaman (500.000 – 3.000.000, 3.000.001 – 5.000.000, 5.000.001 – 7.000.000, 7.000.001 –

9.000.000, ≥9.000.000), Pendapatan Keluarga (500.000 – 2.000.000, 2.000.001 – 4.000.000, 4.000.001 – 6.000.000, >6.000.000). Hasilnya dapat dilihat pada pembagian kasus di bawah ini:

Tabel 5. Pembagian Kasus

2. Perhitungan nilai information gain atributdari total keseluruhan kasus dapat menggunakan rumus persamaan 1 yang telah dibahas pada bab 3:

𝐼 (S1, S2...Sm) = - ∑m𝑖=0𝑃𝑖 𝑙𝑜𝑔2(𝑃1)

I(42,40,18) = -10042 log2(10042) + (-10040 log2(10040)) + (-10018log2(10018)) =(-0,44 * ( ln (0,44)𝑙𝑛2 ))+(-0,4 * ( ln (0,4)𝑙𝑛2 )) + (-0,16* ( ln (0,16)𝑙𝑛2 )) = 0,526 + 0,529 + 0,445

= 1,500

Selanjutnya adalah mencari entropy atribut dari masing-masing atribut dengan menggunakan persamaan (2) yang ada pada bab 3:

3. Nilai diatas adalah entropy dari keseluruhan jumlah data. Selanjutnya adalah mencari gain dari masing-masing atribut untuk mengetahui nilai gain tertinggi yang akan dijadikan sebagai node akar. Berikut adalah mencari nilai entropy dan gain dari atribut Besar Pinjaman:

http://ejurnal.stmik-budidarma.ac.id/index.php/jurikom |Page | 156

b. I(BP2,lancar, kurang lancar, macet) = (- 5

Maka entropy dari BP2 adalah: E (BP2) = 10

100(0,1557)

= 0,296

c. I(BP3,lancar, kurang lancar, macet) = (- 5

Maka entropy dari BP3 adalah: E (BP3) = 8

http://ejurnal.stmik-budidarma.ac.id/index.php/jurikom |Page | 157

Maka entropy dari BP5 adalah: E (BP5) = 55

100(1,251)

= 0,688

f. Total entropy atribut Besar Pinjaman(BP) = 0,175 + 0,296 + 0,104 + 0,075 + 0,688 = 1,338

4. Maka nilai gain dari atribut Besar Pinjaman (BP) adalah:

Gain(A) = I(s1,s2,...,sm) – E(A)

Gain (BP) = 1,500 – 1,338

= 0,162

Dalam menentukan node akar, perlu diketahui nilai gain dari masing-masing atribut. Di bawah ini adalah nilai

gain dari seluruh atribut:

Tabel 6. Perhitungan Node Akar

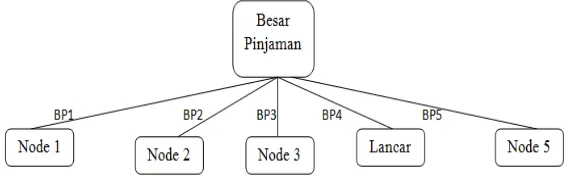

Dari Tabel 6 diketahui bahwa atribut dengan gain tertinggi adalah besar pinjaman, yaitu 0,162. Dengan demikian besar pinjaman menjadi node akar. Ada lima nilai atribut dari besar pinjaman, yaitu BP1(500.000 – 2.000.000), BP2(3.000.001 – 5.000.000), BP3(5.000.001 – 7.000.000), BP4(7.000.000 – 9.000.000, BP5(>5.000.000). Khusus untuk node 4, nilai tertinggi ada pada kolektibilitas lancar sedangkan yang lainnya adalah bernilai 1. Dari hasil diatas, maka dapat digambarkan bahwa pohon keputusan sementara tampak seperti berikut ini :

Gambar 2. Pembentukan Node Akar

http://ejurnal.stmik-budidarma.ac.id/index.php/jurikom |Page | 158

Hitung kembali nilai gain dan entropy node 1 dengan menggunakan formula yang sama. Hasilnya dapat dilihat pada tabel di bawah ini:

Tabel 7. Perhitungan Node 1

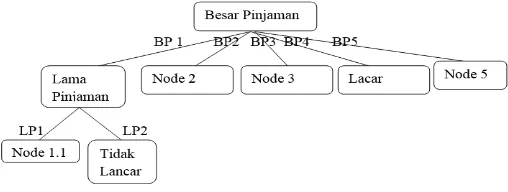

Dari tabel 7 dapat diketahui bahwa atribut dengan gain tertinggi adalah Lama Pinjaman, yaitu 1,054. Dengan demikian Lama Pinjaman menjadi node cabang yang terdiri dari LP1 (pendek), LP2(menengah), dan LP3(panjang). Dari tabel 7 dapat di gambarkan pohon keputusan seperti di bawah ini:

Gambar 3. Pembentukan Node 1

Selanjutnya adalah perhitungan node 2, hasil perhitungan untuk node 2 adalah seperti tabel di bawah ini:

Tabel 8. Perhitungan Node 2

Dari tabel 8 dapat diketahui bahwa atribut dengan gain tertinggi adalah simpanan, yaitu 0,354. Dengan demikian

simpanan menjadi node cabang yang terdiri dari SP1 (≤5.000.000) dan SP2(>5.000.000). Dari tabel 8 dapat di gambarkan pohon keputusan seperti di bawah ini:

Atribut Nilai Jumlah Lancar Tidak

Lancar Macet

Atribut Nilai Jumlah Lancar Tidak

http://ejurnal.stmik-budidarma.ac.id/index.php/jurikom |Page | 159

Gambar 4. Pembentukan Node 2

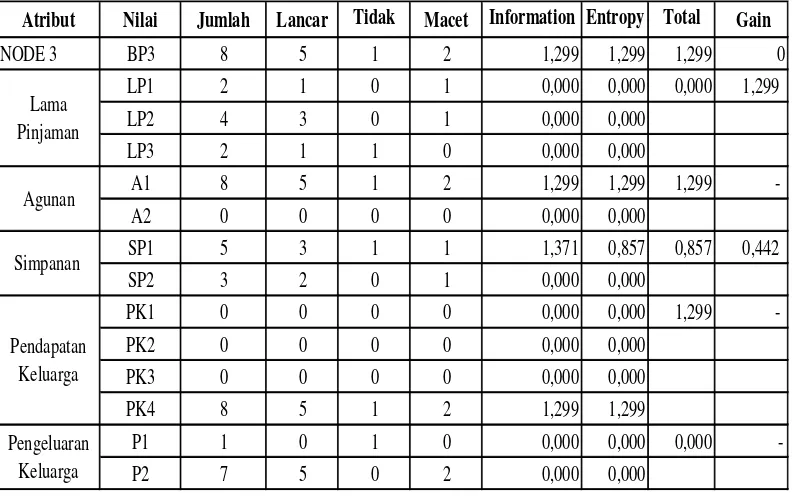

Selanjutnya adalah perhitungan node 3, hasil perhitungan untuk node 3 adalah seperti tabel di bawah ini: Tabel 9. Perhitungan Node 3

Selanjutnya adalah perhitungan node 5.2 dan menghasilkan rule seperti berikut ini:

R1 JIKA Besar Pinjaman 500.000 - 3.000.000 DAN Lama Pinjaman 13 -24 Bulan MAKA Kolektibilitas Tidak Lancar

R2 JIKA Besar Pinjaman 500.000 - 3.000.000 DAN Lama Pinjaman 1 -12 Bulan DAN Pengeluaran Keluarga 500.000 - 2.000.000 MAKA Kolektibilitas Macet

R3 JIKA Besar Pinjaman 500.000 - 3.000.000 DAN Lama Pinjaman 1 -12 Bulan DAN Pengeluaran Keluarga diatas 2.000.000 DAN Pendapatan Keluarga 4.000.001 - 6.000.000 MAKA Kolektibilitas Tidak Lancar R4 JIKA Besar Pinjaman 500.000 - 3.000.000 DAN Lama Pinjaman 1 -12 Bulan DAN Pengeluaran Keluarga

diatas 2.000.000 DAN Pendapatan Keluarga 4.000.001 - 6.000.000 MAKA Kolektibilitas Tidak Lancar R5 JIKA Besar Pinjaman 500.000 - 3.000.000 DAN Lama Pinjaman 1 -12 Bulan DAN Pengeluaran Keluarga

diatas 2.000.000 DAN Pendapatan Keluarga >6.000.000 MAKA Kolektibilitas Lancar

R6 JIKA Besar Pinjaman 3.000.001 - 5.000.000 DAN Simpanan diatas 5.000.000 MAKA Kolektibilitas Tidak Lancar

R 7 JIKA Besar Pinjaman 3.000.001 - 5.000.000 DAN Simpanan Di Bawah Atau Sama Dengan 5.000.000 DAN Pendapatan Keluarga 2.000.000 - 4.000.000 MAKA Kolektibilitas Tidak Lancar

R8 JIKA Besar Pinjaman 3.000.001 - 5.000.000 DAN Simpanan Di Bawah Atau Sama Dengan 5.000.000 DAN Pendapatan Keluarga 4.000.001 - 6.000.000 MAKA Kolektibilitas Lancar

R9 JIKA Besar Pinjaman 3.000.001 - 5.000.000 DAN Simpanan dibawah atau sama dengan 5.000.000 DAN Pendapatan Keluarga >6.000.000 MAKA Kolektibilitas Macet

R10 JIKA Besar Pinjaman 5.000.001 - 7.000.000 DAN Lama Pinjaman 1 -12 Bulan MAKA Kolektibilitas Macet

Atribut Nilai Jumlah Lancar Tidak

Lancar

Macet Information

Gain Atribut

Entropy atribut

Total Entropy

Gain

NODE 3 BP3 8 5 1 2 1,299 1,299 1,299 0

LP1 2 1 0 1 0,000 0,000 0,000 1,299

LP2 4 3 0 1 0,000 0,000

LP3 2 1 1 0 0,000 0,000

A1 8 5 1 2 1,299 1,299 1,299 -

A2 0 0 0 0 0,000 0,000

SP1 5 3 1 1 1,371 0,857 0,857 0,442

SP2 3 2 0 1 0,000 0,000

PK1 0 0 0 0 0,000 0,000 1,299 -

PK2 0 0 0 0 0,000 0,000

PK3 0 0 0 0 0,000 0,000

PK4 8 5 1 2 1,299 1,299

P1 1 0 1 0 0,000 0,000 0,000 -

P2 7 5 0 2 0,000 0,000

Lama Pinjaman

Agunan

Simpanan

Pendapatan Keluarga

http://ejurnal.stmik-budidarma.ac.id/index.php/jurikom |Page | 160

R11 JIKA Besar Pinjaman 5.000.001 - 7.000.000 DAN Lama Pinjaman 13 -24 Bulan MAKA Kolektibilitas Lancar

R12 JIKA Besar Pinjaman 5.000.001 - 7.000.000 DAN Lama Pinjaman diatas 25 Bulan MAKA Kolektibilitas Lancar

R13 JIKA Besar Pinjaman 7.000.001 - 9.000.000 MAKA Kolektibilitas Lancar

R14 JIKA Besar Pinjaman >9.000.000 DAN Pendapatan Keluarga 500.000 - 2.000.000 MAKA Kolektibilitas Tidak Lancar

R15 JIKA Besar Pinjaman >9.000.000 DAN Pendapatan Keluarga 2.000.000 - 4.000.000 DAN Simpanan dibawah atau sama dengan 5.000.000 MAKA Kolektibilitas Tidak Lancar

R16 JIKA Besar Pinjaman >9.000.000 DAN Pendapatan Keluarga 2.000.000 - 4.000.000 DAN Simpanan diatas 5.000.000 MAKA Kolektibilitas Lancar

R17 JIKA Besar Pinjaman >9.000.000 DAN Pendapatan Keluarga 4.000.001 - 6.000.000 MAKA Kolektibilitas Tidak Lancar

R18 JIKA Besar Pinjaman >9.000.000 DAN Pendapatan Keluarga >6.000.000 MAKA Kolektibilitas Lancar

4. KESIMPULAN

Berdasarkan pembahasan dan implementasi yang dilakukan dengan menggunakan algoritma C5.0 dan pengujian yang dilakukan dengan menggunakan RapidMiner 5.3, maka penulis menarik kesimpulan sebagai berikut:

1.Pendataan kolektibilitas kredit pada penelitian ini menggunakan 5 atribut pendukung seperti besar pinjaman, lama pinjaman, simpanan, pendapatan keluarga.

2.Berdasarkan dari 5 atribut pendukung kolektibilitas, besar pinjaman merupakan salah satu pendukung kolektibilitas kredit, tetapi itu tidak bisa dijadikan kesimpulan akhir karena masih banyak faktor-faktor yang mempengaruhi tingkat kolektibilitas kredit.

3.Pohon keputusan C5.0 membantu untuk membuat suatu keputusan dalam mengidentifikasi suatu permasalahan dan melihat hubungan antara faktor-faktor yang mempengaruhi suatu masalah. Peranan algoritma C5.0 dalam membangun pohon keputusan bisa dijadikan acuan sebagai alat bantu alternatif pemecahan masalah.

4.Aplikasi RapidMiner menggunakan berbagai teknik deskriptif dan prediksi dalam memberikan wawasan kepada pengguna sehingga dapat membuat keputusan yang baik.

REFERENCES

[1] Sani dan Dedy Suryadi, Pengantar Data Mining Menggali Pengetahuan dari Bongkahan Data, Yogyakarta: CV. Andi Offset,2010 [2] Kusrini and Emha Taufiq, Algoritma Data Mining,Yogyakarta: CV. Andi Offset,2009

[3] Detty,dkk, Get Easy Using Weka, Jakarta, Dapur Buku,2013

[4] Kennedi Tampubolon, et al, “Implementasi Data Mining Algoritma Apriori Pada Sistem Persediaan Alat-alat Kesehatan”, Informasi dan Teknologi Ilmiah (INTI), volume : I, Nomor: 1,Oktober 2013

[5] Han and Kamber, Data Mining and Concepts and Techniques,United Stated America:Diane Cerra, 2006

[6] Iin Ernawati, 2008. Prediksi Status Keaktifan Studi Mahasiswa Dengan Algoritma C5.0 dan K-Nearest Neighbour [online]. Available: http://repository.ipb.ac.id/jspui/bitstream/123456789/9558/7/Bab%202%202008ier.pdf.iin

[7] Holisatul Munawaroh, Et Al, “ Perbandingan Algoritma Id3 Dan C5.0 Dalam Indentifikasi Penjurusan Siswa SMA”, Jurnal Sarjana Teknik Informatika, Vol. 1, No. 1, Juni 2013

[8] Difakar Singh, “An Algorithm to Construct Decision Tree for Machine Learning based on Similarity Factor”, International Journal of Aplications (0975 – 8887), Volume 111-No. 10, February 2015

[9] E. Buulolo, “ALGORITMA APRIORI PADA DATA PENJUALAN DI SUPERMARKET,” in Seminar Nasional Inovasi dan Teknologi Informasi 2015 (SNITI), 2015, no. September 2015, pp. 4–7.

[10] E. Buulolo, N. Silalahi, Fadlina, and R. Rahim, “C4.5 Algorithm To Predict the Impact of the Earthquake C4 . 5 Algorithm To Predict

the Impact of the Earthquake,” Int. J. Eng. Res. Technol., vol. 6, no. 2, 2017.

[11] H. Widayu, S. D. Nasution, N. Silalahi, and M. Mesran, “DATA MINING UNTUK MEMPREDIKSI JENIS TRANSAKSI NASABAH

PADA KOPERASI SIMPAN PINJAM DENGAN ALGORITMA C4.5,” MEDIA Inform. BUDIDARMA, vol. 1, no. 2, Jun. 2017. [12] Dennis Aprilla, Et Al, Belajar Data Mining dengan RapidMiner,Jakarta ,2011