BAB II

URAIAN TEORITIS

2.1 Teori Tingkat Kesehatan Bank 2.1.1 Pengertian Tingkat Kesehatan Bank

Tingkat kesehatan bank adalah hasil penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui penilaian faktor permodalan, kualitas asset, manajemen, rentabilitas, likuiditas, dan sensitivitas terhadap resiko pasar. Penilaian terhadap faktor-faktor tersebut dilakukan melalui penilaian kuantitatif dan kualitatif setelah mempertimbangkan unsur judgement yang didasarkan atas materialitas dan signifikansi dari faktor-faktor penilaian serrta pangaruh dari faktor-faktor lainnya. Penilaian kuantitatif adalah penilaian terhadap posisi, perkembangan dan proyeksi rasio-rasio keuangan bank. Unsur judgement yaitu unsur yang didasarkan atas materialitas dan signifikansi dari setiap komponen yang dinilai. Sedangkan penilaian kualitatif adalah penilaian terhadap factor-faktor yang mendukung hasil penilaian kuantitatif, penerapan manajemen resiko dan kepatuhan bank yang terdiri dari kepatuhan terhadap Batas Maksimum Pemberian Kredit (BMPK), Posisi Devisa Neto, dan Prinsip Mengenal Nasabah (Know Your costumer).

Dalam hal ini, kesehatan atau kondisi keuangan bank merupakan kepentingan semua pihak terkait, baik pemilik, pengelola (manajemen) bank, masyarakat pengguna jasa bank, bank Indonesia selaku otoritas pengawasan bank dan pihak lainnya. Kondisi bank tersebut dapat digunakan oleh pihak-pihak tersebut untuk mengevaluasi kinerja bank dalam menerapkan prinsip kehati-hatian

(Prudential Banking System), kepatuhan terhadap ketentuan yang berlaku dan

manajemen resiko.

Sejalan dengan hal tersebut dapat dipahami bahwa adanya perkembangan industry perbankan, terutama produk dan jasa yang semakin kompleks dan beragam akan meningkatkan resiko yang dihadapi bank. Perubahan resiko bank dan penerapan manajemen resiko akan mempengaruhi profil resiko bank yang selanjutnya berakibat pada kondisi bank secara keseluruhan. Oleh karena itu diperlukan suatu metodologi penilaian kondisi bank yang senantiasa bersifat dinamis sehingga sistem penilaian tingkat kesehatan bank haru diatur kembali agar lebih mencerminkan kondisi bank saat ini dan diwaktu yang akan datang. Pengaturan kembali tersebut antara lain meliputi penyempurnaan pendekatan penilaian (kualitatif dan kuantitatif) dan penambahan faktor penilaian.

Berasarkan gambaran tersebut, dapat diuraikan bahwa faktor-faktor tingkat kesehatan bank mencakup enam factor utama yang biasa disebut dengan CAMELS, yang terdiri dari :

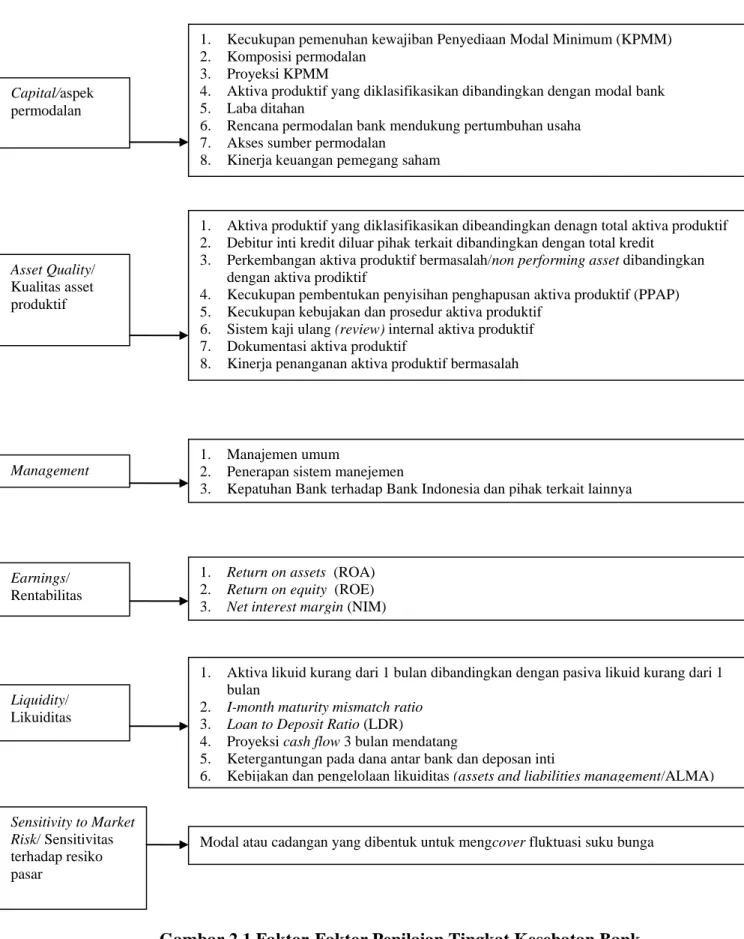

a. Permodalan (Capital)

Penilaian pendekatan kuantitatif dan kualitatif faktor permodalan antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut: 1) Kecukupan pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM)

terhadap ketentuan yang berlaku; 2) Komposisi permodalan;

3) Trend ke depan/proyeksi KPPM;

5) Kemampuan bank memilihara kebutuhan penambahan modal yang berasal dari keuntungan (laba ditahan);

6) Rencana permodalan bank untuk mendukung pertumbuhan usaha; 7) Akses kepada sumber permodalan dan

8) Kinerja keuangan pemegang saham untuk meningkatkan permodalan bank.

b. Kualitas Aset (Asset Quality)

Penilaian pendekatan kuantitatif dan kualitatif faktor kualitas asset antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut: 1) Aktiva produktif yang diklasifikasikan dibandingkan dengan total aktiva

produktif.

2) Debitur inti kredit diluar pihak terkait dibandingkan dengan total kredit.

3) Perkembangan aktiva produktif bermasalah/non performing asset dibandingkan dengan aktiva produktif.

4) Tingkat kecukupan pembentukan penyisihan panghapusan aktiva produktif (PPAP).

5) Kecukupan kebijakan dan prosedur aktiva produktif.

6) Sistem kaji ulang (review) internal terhadap aktiva produktif. 7) Kinerja pananganan aktiva produktif bermasalah.

c. Manajemen (Management)

Penilaian terhadap faktor manajemen antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

2) Penerapan system manejemen resiko.

3) Kepatuahan bank terhadap ketentuan yang berlaku serta komitmen kepada Bank Indonesia dan atau pihak lainnya.

d. Rentabilitas (Earnings)

Penilaian pendekatan kuantitatif dan kualitatif faktor rentabilitas antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut: 1) Re turn On Asset (ROA).

2) Return On Equaty (ROE). 3) Net Interest Margin (NIM).

4) Biaya operasional dibandingkan dengan Pendapatan Opersional (BOPO). 5) Perkembangan laba operasional.

6) Komposisi portofolio aktiva produktif dan diversifikasi pendapatan. 7) Penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya. 8) Prospek laba operasional.

e. Likuiditas (Liquidity)

Penilaian pendekatan kuantitatif dan kualitatif faktor likuiditas antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut: 1) Aktiva likuid kurang dari 1 bulan dibandingkan dengan pasiva likuid kurang

dari 1 bulan.

2) I-month maturity mismatch ratio. 3) Loan to Deposit Ratio (LDR).

5) Ketergantungan pada dana antar bank dan deposan inti.

6) Kebijakan dan pengelolaan likuiditas (assets and liabilities management/ ALMA).

7) Kemampuan bank untuk memperoleh akses kepada paar uang, pasar modal atau sumber-sumber pendanaan lainnya.

8) Stabilitas Dana Pihak Ketiga (DPK).

e. Sensitivitas terhadap resiko pasar (Sensitivity to Market Risk)

Penilaian pendekatan kuantitatif dan kualitatif faktor sensitivitas terhadap resiko pasar antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

1) Modal atau cadangan yang dibentuk untuk menutupi fluktuasi suku bunga dibandingkan dengan potential loss sebagai akibat fluktuasi (adverse

movement) suku bunga.

2) Modal atau cadangan yang dibentuk untuk menutupi fluktuasi nilai tukar dibandingkan dengan potential loss sebagai akibat fluktuasi (adverse

movement) nilai tukar.

Gambar 2.1 Faktor-Faktor Penilaian Tingkat Kesehatan Bank Berdasarkan Prinsip CAMELS

1. Kecukupan pemenuhan kewajiban Penyediaan Modal Minimum (KPMM) 2. Komposisi permodalan

3. Proyeksi KPMM

4. Aktiva produktif yang diklasifikasikan dibandingkan dengan modal bank 5. Laba ditahan

6. Rencana permodalan bank mendukung pertumbuhan usaha 7. Akses sumber permodalan

8. Kinerja keuangan pemegang saham Capital/aspek

permodalan

1. Aktiva produktif yang diklasifikasikan dibeandingkan denagn total aktiva produktif 2. Debitur inti kredit diluar pihak terkait dibandingkan dengan total kredit

3. Perkembangan aktiva produktif bermasalah/non performing asset dibandingkan dengan aktiva prodiktif

4. Kecukupan pembentukan penyisihan penghapusan aktiva produktif (PPAP) 5. Kecukupan kebujakan dan prosedur aktiva produktif

6. Sistem kaji ulang (review) internal aktiva produktif 7. Dokumentasi aktiva produktif

8. Kinerja penanganan aktiva produktif bermasalah Asset Quality/

Kualitas asset produktif

1. Manajemen umum

2. Penerapan sistem manejemen

3. Kepatuhan Bank terhadap Bank Indonesia dan pihak terkait lainnya Management

1. Return on assets (ROA) 2. Return on equity (ROE) 3. Net interest margin (NIM) Earnings/

Rentabilitas

1. Aktiva likuid kurang dari 1 bulan dibandingkan dengan pasiva likuid kurang dari 1 bulan

2. I-month maturity mismatch ratio 3. Loan to Deposit Ratio (LDR)

4. Proyeksi cash flow 3 bulan mendatang

5. Ketergantungan pada dana antar bank dan deposan inti

6. Kebijakan dan pengelolaan likuiditas (assets and liabilities management/ALMA) Liquidity/

Likuiditas

Modal atau cadangan yang dibentuk untuk mengcover fluktuasi suku bunga Sensitivity to Market

Risk/ Sensitivitas terhadap resiko pasar

2.1.2 Penilaian Tingkat Kesehatan Bank

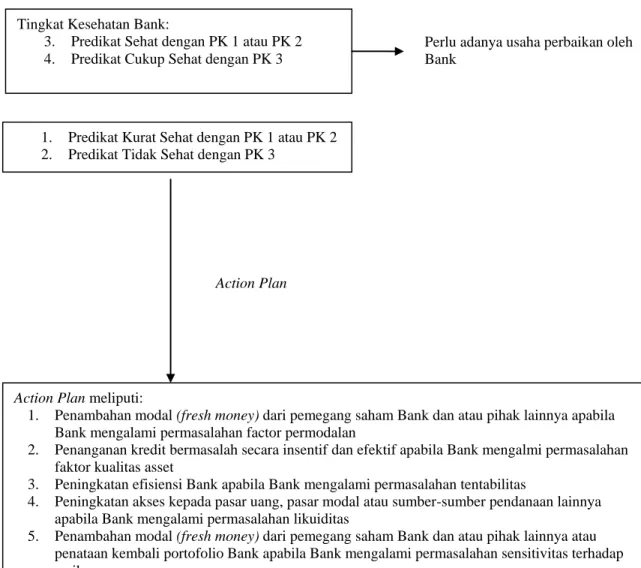

Peringkat kesehatan bank terbagi atas 4 (empat) penilian sesuai dengan penilaian komposit, yaitu peringkat akhir hasil penilaian Tingkat Kesehatan Bank yang antara lain sebagai berikut:

1) Untuk peringkat Tingkat Kesehatan “Sehat” dipersamakan dengan Peringkat Komposit 1 (PK-1) atau Peringkat Komposit 2 (PK-2).

2) Untuk peringkat Tingkat Kesehatan “ Cukup Sehat” dipersamakan dengan Peringkat Komposit 3 (PK-3).

3) Untuk peringkat Tingkat Kesehatan “Kuarang Sehat” dipersamakan dengan Peringkat Komposit 4 (PK-4).

4) Untuk peringkat Tingkat Kesehatan “Tidak Sehat” dipersamakan dengan Peringkat Komposit 5 (PK-5).

Peringkat komposit yang dimaksud dalam penilaian diatas antara lain sebagai berikut:

a. Peringkat Komposit 1 (PK-1), mencerminkan bahwa bank tergolong sangat baik dan mampu mangatasi pengaruh negatif kondisi perekonomian dan industri keuangan.

b. Peringkat Komposit 2 (PK-2), mencerminkan bahwa bank tergolong baik dan mampu mangatasi pengaruh negatif kondisi perekonomian dan industri keuangan namun bank masih memiliki kelemahan-kelemahan minor yang dapat segera diatasi oleh tindakan rutin.

c. Peringkat Komposit 3 (PK-3), mencerminkan bahwa bank tergolong cukup baik namun terdapat beberapa kelemahan yang dapat menyebabkan peringkat

kompositnya memburuk apabila bank tidak segera melakukan tindakan korektif.

d. Peringkat Komposit 4 (PK-4), mencerminkan bahwa bank tergolong kuarang baik dan sensitif terhadap pengaruh negatif kondisi perekonomian dan industry keuangan atau bank memiliki kelemahan keuangan yang serius atau kombinasi dari kondisi beberapa factor yang tidak memuaskan, yang apabila tidak dilakukan tindakan korektif yang efektif berpotensi mangalami kesulitan yang membahayakan kelangsungan usahanya.

a. Peringkat Komposit 5 (PK-5), mencerminkan bahwa bank tergolong tidak baik dan sangat sensitif terhadap pengaruh negative kondisi perekonomian dan industri keuangan serta mengalami kesulitan yang membahayakan kelangsungan usahanya.

2.1.3 Action Plan

Action plan yaitu langkah –langkah perbaikan dengan target waktu selama

periode tertentu yang wajib dilaksanakan oleh bank apabila hasil penilaian tingkat kesehatan bank menunjukan bahwa satu atau lebih faktor penilaian memiliki peringkat 4 (empat) dan atau peringkat 5 (lima). Action plan sebagaimana dimaksud pada antara lain meliputi:

a. Penambahan modal (fresh money) dari pemegang saham bank dan atau pihak lainnya apabila bank mengalami permasalahan factor permodalan seperti kecendrungan menurunnya KPMM sehingga diperkirakan akan dibawah ketentuan yang berlaku.

b. Penanganan kredit bermasalah secara intensif dan efektif apabila bank mangalami permasalahan faktor kualitas asset seperti meningkatnya jumlah kredit bermasalah sehingga diperkirakan berpengaruh secara signifikan kepada faktor lain.

c. Peningkatan fungsi audit intern, penyempurnaan pemisahan tugas dan peningkatan efektivitas tindakan korektif berdasarkan temuan audit apabila bank mengalami permasalahan manajemen seperti lemahnya penerapan pengendalian dari dalam (internal control).

d. Peningkatan efisiensi bank apabila bank mengalami permasalahan rentabilitas sehingga perolehan laba menurun dan mempengaruhi faktor lain secara signifikan.

e. Peningkatan akses kepada pasar uang, pasar modal, atau sumber-sumber pendanaan lainnya apabila bank mengalami permasalahan likuiditas seperti menurunnya kecukupan likuiditas (liquidity shortage) sehingga diperkirakan akan mempengaruhi cash flow jangka pendek.

f. Penambahan modal (fresh money) dari pemegang saham bank dan atau pihak lainnya atau penataan kembali portofolio bank apabila bank mengalami permasalahan sensitivitas terhadap resiko pasar seperti meningkatnya eksposur resiko suku bunga pada portofolio banking book (interest rate risk in banking

book) dan kemampuan modal untuk menyerap potensi kerugian tersebut

Gambar 2.2 Penilaian Tingkat Kesehatan Bank serta Action Plan

2.2 Aktiva Produktif

Aktiva produktif adalah semua aktiva dalam rupiah maupun dalam valuta asing yang dimiliki dengan maksud untuk memperoleh penghasilan sesuai dengan fungsinya yang antara lain meliputi:

A. Kredit yang diberikan. B. Surat-surat berharga. Tingkat Kesehatan Bank:

3. Predikat Sehat dengan PK 1 atau PK 2 4. Predikat Cukup Sehat dengan PK 3

1. Predikat Kurat Sehat dengan PK 1 atau PK 2 2. Predikat Tidak Sehat dengan PK 3

Action Plan meliputi:

1. Penambahan modal (fresh money) dari pemegang saham Bank dan atau pihak lainnya apabila Bank mengalami permasalahan factor permodalan

2. Penanganan kredit bermasalah secara insentif dan efektif apabila Bank mengalmi permasalahan faktor kualitas asset

3. Peningkatan efisiensi Bank apabila Bank mengalami permasalahan tentabilitas

4. Peningkatan akses kepada pasar uang, pasar modal atau sumber-sumber pendanaan lainnya apabila Bank mengalami permasalahan likuiditas

5. Penambahan modal (fresh money) dari pemegang saham Bank dan atau pihak lainnya atau penataan kembali portofolio Bank apabila Bank mengalami permasalahan sensitivitas terhadap resiko pasar

Perlu adanya usaha perbaikan oleh Bank

C. Penempatan dana pada bank lain, baik dalam dan luar negri, kecuali penanaman dana dalam bentuk giro.

D. Penyertaan.

A. Kredit yang diberikan

Adapun yang dimaksud dengan kredit yang diberikan yaitu penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.

Termasuk dalam pengertian kredit antara lain:

1. Pembelian surat berharga nasabah yang dilengkapi dengan Note Purchase

Agreement (NPA)

2. Pengambilalihan piutang dalam rangka kegiatan anjak piutang atau biasa disebut dengan bank garansi

Dalam hal pemberian kredit itu sendiri, dinilai atas tingkat kolektibilitasnya yaitu keadaan pembayaran pokok atau angsuran pokok dan bunga kredit oleh nasabah serta tingkat kemungkinan diterimanya kembali dana yang ditanamkan dalam surat-surat berharga atau penanaman lainnya.

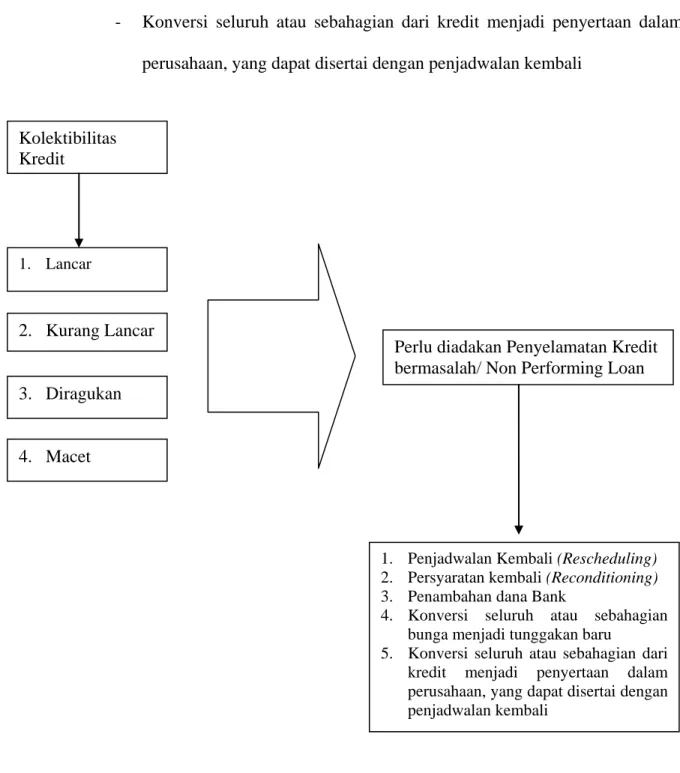

Kolektibilitas kredit yang diberikan itu sendiri digolongkan atas empat jenis yang antara lain sebagai berikut:

1. Lancar

Kredit digolongkan lancar apabila memenuhi kriteria sebagai berikut:

a. Kredit dengan angsuran, yaitu kredit yang pembayaran kembali pokok kreditnya diatur secara bertahap menurut jadwal waktu yang ditentukan

dalam perjanjian pinjam-meminjam termasuk perubahannya, yang diluar Kredit Pemilikan Rumah (KPR)

- Tidak terdapat tunggakan angsuran pokok, tunggakan bunga, atau cerukan karena penarikan; atau

- Terdapat tunggakan angsuran pokok, tetapi:

Belum melampaui 1 bulan, bagi kredit yang ditetapkan masa angsurannya kurang dari 1 bulan; atau

Belum melampaui 3 bulan, bagi kredit yang ditetapkan masa angsurannya bulanan, dua bulanan, atau tiga bulanan; atau

Belum malampaui 6 bulan, bagi kredit yang ditetapkan masa angsurannya ditetapkan 4 bulanan, atau lebih; atau

- Terdapat tunggakan bunga tetapi:

Belum malampaui 1 bulan, bagi kredit yang ditetapkan masa angsurannya lebih dari 1 bulan; atau

Belum malampaui 3 bulan, bagi kredit yang ditetapkan masa angsurannya lebih dari 1 bulan; atau

- Terdapat cerukan (pemberian fasilitas pelampauan penarikan atas saldo rekening giro yang efektif, yang belum dibuatkan akad kreditnya atau melampaui pemberian kreditnya diatas pagu yang ditetapkan akad kredit) karena penarikan tetapi jangka waktunya belum melampaui 15 hari kerja.

b. Kredit dengan angsuran untuk KPR:

- Tidak terdapat tunggakan angsuran pokok; atau

c. Kredit tanpa angsuran atau kredit dengan rekening Koran ( kredit yang pemberian kembali pokok kreditnya tidak diatur secara bertahap dalam perjanjian pinjam meminjam)

- Kredit belum jatuh waktu, dan tidak terdapat tunggakan bunga; atau - Kredit belum jatuh waktu, dan tidak terdapat tunggakan bunga tetapi

belum melampaui 3 bulan ; atau

- Kredit telah jatuh waktu, dan telah diberlakukan analisis untuk perpanjangan tetapi karena kesulitan teknis belum dapat diperpanjang; atau

- Terdapat cerukan karena penarikan tetapi jangka waktunya belum malampaui 15 hari kerja.

d. Cerukan rekening giro

Terdapat cerukan rekening giro tetapi jangka waktunya belum malampaui 15 hari kerja.

2. Kurang Lancar

Kredit digolongkan lancar apabila memenuhi kriteria di bawah ini. a. Kredit dengan angsuran diluar KPR:

- Terdapat tunggakan angsuran pokok yang:

Melampaui 1 bulan dan belum malampaui 2 bulan bagi kredit yang ditetapkan masa angsurannya kurang dari 1 bulan; atau

Melampaui 3 bulan dan belum malampaui 6 bulan, bagi kredit yang ditetapkan masa angsurannya bulanan, dua bulanan atau tiga bulanan; atau

Melampaui 6 bulan tetapi belum melampaui 12 bulan, bagi kredit yang ditetapkan masa angsurannya ditetapkan 6 bulanan atau lebih; atau

- Terdapat cerukan karena penarikan yang jangka waktunya telah melampaui 15 hari kerja tetapi belum malampaui 30 hari kerja atau - Terdapat tunggakan bunga tetapi:

Melampaui 1 bulan tetapi belum melampaui 3 bulan, bagi kredit yang ditetapkan masa angsurannya kurang dari 1 bulan; atau

Melampaui 3 bulan tetapi belum malampaui 6 bulan, bagi kredit yang ditetapkan masa angsurannya lebih dari 1 bulan; atau

b. Kredit dengan angsuran untuk KPR

Terdapat tunggakan angsuran pokok yang telah melampaui 6 bulan tetapi belum malampaui 9 bulan

c. Kredit tanpa angsuran

- Kredit belum jatuh waktu, dan:

Terdapat tunggakan bunga yang melampaui 3 bulan tetapi belum melampaui 6 bulan; atau

Terdapat penambahan plafon atau kredit baru yang dimaksudkan untuk melunasi tunggakan bunga; atau

- Kredit telah jatuh waktu dan belum dibayar, tetapi belum melampaui 3 bulan; atau

- Terdapat cerukan karena penarikan tetapi jangka waktunya telah malampaui 15 hari kerja dan belum malampaui 30 hari kerja.

d. Kredit yang diselamatkan yaitu kredit yang semula tergolong diragukan atau macet kemudian diusahakan diperbaiki sebagaimana dicantumkan dalam akad penyelamatan kredit; yang antara lain meliputi : - Tidak memenuhi kriteria tersebut di ataas dan tidak ada tunggakan,

atau

- Terdapat tunggakan tetapi masih memenuhi kriteria diatas, atau - Terdapat cerukan karena penarikan tetapi janka waktunya telah

malampaui 15 hari kerja dan belum malampaui 30 hari kerja.

3. Diragukan

Kredit yang termasuk diragukan apabila kredit yang bersangkutan tidak memenuhi kriteria lancar dan kurang lancar seperti penjelasan diatas, tetapi berdasrkan penilaian dapat disimpulkan bahwa :

a. Kredit masih dapat diselamatkan dan agunannya bernilai sekurang-kurangnya 75 % dari hutang peminjam, termasuk bunganya, atau

b. Kredit tidak dapat diselamatkan tetapi agunannya masih bernilai sekurang-kurangnya 100 % dari hutang peminjam.

4. Macet

Kredit digolongkan lancar apabila :

a. Tidak memenuhi kriteria lancar, kurang lancar dan diragukan atau

b. Memenuhi kriteria diragukan tersebut diatas, tetapi dalam jangka waktu 21 bulan sejak digolongkan belum ada pelunasan atau usaha penyelamatan kredit; atau

c. Kredit tersebut penyelesaiannya telah diserahkan kepada Pengadilan Negeri atau Badan Urusan Piutang Negara (BUPN) atau telah diajukan penggantian ganti rugi kepada perusahaan asuransi kredit.

Untuk kredit yang diselamatkan, walaupun kredit tersebut pada saat penyelamatan dapat memenuhi kolektibilitas lancar , dalam jangka waktu 6 bulan sejak penyelamatan kolektibilitas kredit tersebut setinggi-tingginya tergolong kurang lancar.

Walaupun kredit memenuhi kriteria lancar, kurang lancar dan diragukan seperti disebutkan diatas, apabila menurut penilaian keadaan usaha peminjam diperkirakan tidak mampu untuk mengembalikan sebahagian atau seluruh kewajibannya, maka kredit tersebut dapat digolongkan pada kolektibilitas yang lebih rendah.

Bentuk Penyelamatan Kredit

Adapun bentuk penyelamatan kredit dapat berupa:

a. Penjadwalan kembali (rescheduling), yaitu perubahan syarat kredit yang hanya menyangkut jadwal pembayaran dan atau jangka waktunya.

b. Persyaratan kembali (reconditioning), yaitu perubahan sebahagian atau seluruh syarat-syarat kredit yang tidak terbatas pada perubahan jadwal pembayaran, jangka waktu dan atau persyaratan lainnya sepanjang tidak menyangkut perubahan maksimum saldo kredit.

c. Penataan kembali (restructuring), yaitu perubahan syarat-syarat kredit yang menyangkut:

- Penambahan dana bank

- Konversi seluruh atau sebahagian tunggakan bunga menjadi pokok kredit baru

- Konversi seluruh atau sebahagian dari kredit menjadi penyertaan dalam perusahaan, yang dapat disertai dengan penjadwalan kembali

Gambar 2.3 Kolektibilitas Kredit Serta Penanganan Kredit Bermasalah/ Non

Performing Loan Kolektibilitas Kredit 1. Lancar 3. Diragukan 2. Kurang Lancar 4. Macet

Perlu diadakan Penyelamatan Kredit bermasalah/ Non Performing Loan

1. Penjadwalan Kembali (Rescheduling) 2. Persyaratan kembali (Reconditioning) 3. Penambahan dana Bank

4. Konversi seluruh atau sebahagian bunga menjadi tunggakan baru

5. Konversi seluruh atau sebahagian dari kredit menjadi penyertaan dalam perusahaan, yang dapat disertai dengan penjadwalan kembali

B. Surat-surat Berharga

Penggolongan kolektibilitas surat-surat berharga antara lain sebagai berikut :

1. Lancar

Surat-surat berharga yang digolongkan lancar adalah: a. Sertifikat Bank Indonesia (SBI)

b. Surat Berharga Pasar Uang (SPBU), yang sudah diendos oleh bank lain yang massih menjadi peserta kliring

c. Obligasi dan saham yang terdaftar di bursa efek

d. SPBU yang dibeli dari nasabah dengan underlying transactions yang dibuktikan dengan pengalihan hak tagih kepada bank atas hasil transaksi tersebut dan belum jatuh waktu

2. Kurang Lancar

Surat berharga yang digolongkan kurang lancar adalah:

a. SPBU yang sudah diendos oleh bank lain yang sedang dihentikan untuk sementara keikutsertaannya dalam kliring dan massih dalam proses penyelamatan

b. SPBU yang dibeli dari nasabah dengan underlying transaction telah jatuh waktu, tetapi belum malampaui 1 bulan

c. SPBU yang dibeli dari nasabah tanpa underlying transaction dan belum jatuh waktu

3. Diragukan

Surat berharga yang digolongkan diragukan adalah:

b. SPBU yang dibeli dari nasabah dengan underlying transaction yang telah jatuh waktu, tetapi belum malampaui 3 bulan.

c. SPBU yang dibeli dari nasabah tanpa underlying transaction dan sudah jatuh waktu, tetapi belum malampaui 1 bulan.

4. Macet

Surat berharga yang digolongkan macet adalah:

a. Obligasi dan saham yang terdaftar di bursa efek, tetaoi perusahaan yang bersangkutan sedang dalam proses likuidasi

b. SPBU yang diendos oleh bank lain yang sedang dalam proses likuidasi c. SPBU yang dibeli dari nasabah dengan underlying transaction dan telah

melampaui 3 bulan

d. SPBU yang dibeli dari nasabah tanpa underlying transaction dan telah jatuh waktu lebih dari 1 bulan

C. Penempatan Dana Pada Bank Lain (Aktiva Antar Bank/ABA)

Penempatan dana pada bank lain dapat berupa deposito berjangka termasuk Deposit On Call, Sertifikat Deposito dan kredit lainnya, kecuali penempatan dalam bentuk giro. Penggolongan kolektibilitas dana pada benk lain adalah sebagai berikut:

1. Bank dalam negeri

Bank dalam negeri adalah seluruh bank yang beroperasi di Indonesia serta seluruh kantor operasional bank di luar negeri yang kantor pusatnya berkedudukan di Indonesia.

Penempatan dana yang dilakukan pada Bank Umum yang masih ikut serta dalam perhitungan kliring dan atau pada Bank Perkreditan Rakyat yang usahanya berjalan dengan baik

b. Kurang lancar

Penempatan dana yang dilakukan pada Bank Umum yang keikutsertaan dalam perhitungan kliring sedang dihentikan sementara dan atau pada Bank Perkreditan Rakyat yang mengalami kesu;itan keuangan, namun dalam proses penyelamatan

c. Diragukan

Penempatan dana yang dilakukan pada Bank Umum yang sedang dihentikan untuk sementara keikutsertaannya dan atau pada Bank Perkreditan Rakyat yang mengalami kesulitan keuangan, namun belum dilakukan proses penyelamatan

d. Macet

Penempatan dana yang dilakukan pada Bank Umum dan atau pada Bank Perkreditan Rakyat yang sedang dalam proses likuidasi

2. Bank Luar Negeri a. Lancar

Penempatan dana yang dilakukan pada bank yang usahanya berjalan dengan baik

b. Kurang Lancar

Penempatan dana yang dilakukan pada bank yang mengalami kesulitan keuangan, namun dalam proses penyelamatan

c. Diragukan

Penempatan dana yang dilakukan pada bank yang mengalami kesulitan keuangn, tetapi belum dilakukan proses penyelamatan

d. Macet

Penempatan dana yang dilakukan pada bank yang sedang dalam proses likuidasi

D. Penyertaan

Penggolongan kolektibilitas penyertaan didasarkan pada criteria sebagai berikut:

a. Lancar

Penyertaan pada perusahaan yang dalam tahun buku terakhir Retirn on

Assets (ROA) sebelum pajak minimal 0,5% dan secara kumulatif

perusahaan tidak rugi. b. Kurang Lancar

Penyertaan pada perusahaan yang menderita kerugian secara kumulatif sampai dengan 50% dari modal disetor perusahaan yang bersangkutan. c. Macet

Penyertaan pada perusahaan yang menderita kerugian secara kumulatif lebih dari 50% dari modal yang disetor perusahaan yang bersangkutan

2.3 Kualitas Aktiva Produktif

Kualitas aktiva produktif banj dinilai berdasarkan kolektibilitasnya. Penetapan tingkat kolektibilita aktiva produktif pada prinsipnya didasarkan:

1. Untuk Kredit yang diberikan didasarkan pada ketepatan pembayaan kembali pkok dan bunga serta kemampuan peminjam yang ditinjau dari keadaan yang bersangkutan

2. Untuk aktiva produktif lainnya didasarkan pada tingkat kemungkinan diterimanya kembali dana yang ditanamkan dalam aktiva produktif lainnya tersebut serta tingkat penghasilannya.

Oleh karena itu, maka dalam hal penilaian kolektibilitas aktiva produktif digolongkan atas empat komponen, yaitu: lancar, kurang lancar, diragukan dan macet. Hal ini dilakukan setelah bank tersebut melakukan judgement atas kolektibilitas aktiva produktifnya guna memperoleh keseragaman dalam pelaporan.

2.4 Pembentukan penyisihan Penghapusan Aktiva Produktif

Sesuai dengan SE BI No. 26/2/BPPP tgl. 29 Mei 1993 dalam pasal ditetapkan bahwa bank wajib membentuk penyisihan penghapusan aktiva produktif yang cukup guna menutup resiko kemungkinan resiko kerugian.

Adapun besarnya pembentukan penyisihan sekurang-kurangnya: a. 0,5 % dari aktiva produktif yang tergolong lancar

b. 3 % dari aktiva produktif yang digolongkan kurang lancar setelah dikurangi dengan nilai agunan yang dikuasai

c. 50 % dari aktiva produktif yang digolongkan diragukan dengan nilai agunan yang dikuasai

d. 100 % dari aktiva produktif yang digolongkan macet yang masih tercatat dalam pembukuan bank setelah dikurangi dengan nilai agunan yang dikuasai

Sedangkan besarnya nilai agunan yang dapat diperhitungkan sebagai pengurang pada penyisihan tersebut setinggi-tingginya:

100 % dari nilai agunan yang bersifat likuid yaitu uang kas, uang kertas asing, emas, mata uang emas, serta giro, deposito dan tabungan pada bank yang bersangkutan

75 % dari nilai agunan lainnya atau sebesar nilai yang ditetapkan oleh perusahaan penilai.

Sedangkan dalam hal-hal tertentu seperti Sertifikat Bank Indonesia (SBI) dan penyertaan yang dicatat dalam Equity Method tidak dimasukan dalam perhitungan penyisihan penghapusan Aktiva Produktif.

Dalam beberapa kasus , jika terjadi jumlah penyisihan penghapusan aktiva produktif yang dimiliki oleh bank lebih kecil daripada ketentuan yang ditetapkan tentang Penyisihan Penghapusan Aktiva Produktif yang telah ditetapkan , maka jumlah kekurangan kewajiban penyediaan modal minimum.

Untuk itu, perlu dilakukan beberapa langkah-langkah guna pembentukan PPAP dan penghapusan aktiva dapat dilakukan dengan baik, antara lain:

a. Dalam pedoman tertulis tersebut perlu secara jelas dicantumkan pejabat berwenang melakukan pembentukan penyisihan penghapusan aktiva produktif dan penghapusbukuan aktiva yang diklasifikasikan.

b. Mengadministrasikan kredit dan aktiva produktif lainnya yang telah dihapusbukuan secara teratur dan melaporkan secara berkala kepada dewan komisaris atau badan pengawas bank yang bersangkutan

c. Usaha pengalihan kredit dan pencarian aktiva produktif lainnya tersebut dengan administrasi secara berkala dan teratur

Besarnya dana penyisuhan penghapusan aktiva produktif yang diperbolehkan untuk dibebankan sebagai biaya menurut Keputusan Mentri Keuangan No. 959/kmk.04/1983 yang diperbolehkan yaitu: 6% bagi bank milik Negara dan 3 % bagi bank milik swasta dari rata-rata kredit yang diberikan. Oleh sebab itu apabila pembentukan penyisihan penghapusan aktiva produktif oleh bank lebih besar dari yang diperkenankan untuk dibebankan, maka kelebihan pembentukan penyisihan penghapusan aktiva produktif tersebut harus disisihkan dari laba tehun berjalan setelah dikurangi pajak.