Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 1

BAB I PENDAHULUAN

I.A. LATAR BELAKANG

Peraturan Pemerintah Nomor 20 Tahun 2004 tentang Rencana Kerja Pemerintah dan lnstruksi Presiden Nomor 7 Tahun 1999 tentang Pedoman Penyusunan Dokumen Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP) telah menjadi acuan dalam penyusunan dokumen LKIP. Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi melalui Peraturan MenPAN dan RB Nomor 53 tahun 2014 tentang Petunjuk Teknis Perjanjian Kinerja, Pelaporan Kinerja dan Tata Cara Reviu atas Laporan Kinerja lnstansi Pemerintah selanjutnya menjabarkan teknis penyusunan dokumen perencanaan dan pelaporan kinerja instansi pemerintah berupa Perjanjian Kinerja (PK) dan Laporan Kinerja (LKj) untuk dipedomani oleh seluruh instansi pemerintah. Pencapaian kinerja suatu unit Organisasi dapat diukur secara sistematis dengan menyusun Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) yaitu suatu sistem laporan untuk Pertanggungjawaban kepada Pejabat dan Publik atas kinerja yang telah dilaksanakan selama kurun waktu 1 (satu) tahun.

Berkenaan dengan uraian tersebut diatas, maka dalam rangka pertanggungjawaban kepada masyarakat terhadap pelaksanaan tugas-tugas Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara menyusun Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) Tahun 2018, sebagai penjabaran hasil pengukuran pencapaian kinerja dan pencapaian sasaran yang dikaitkan dengan Rencana Pembangunan Jangka Menengah Kabupaten (RPJMK) Aceh Tenggara 2017-2022, Rencana Strategis Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara tahun 2018-2022, Rencana Kinerja Tahun 2018, dan sesuai dengan anggaran yang dialokasikan. Sebagai salah satu instansi pemerintah yang menjalankan tugas pokok dan fungsi-fungsi pemerintahan di daerah dalam melaksanakan upaya-upaya penegakan good governance.

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 2

I.B. KONDISI DAERAH

Kabupaten Aceh Tenggara memiliki luas wilayah 4.231,43 Km² yang terletak antara 03055'23”-04016'37” Lintang Utara dan 96043'23‘- 98010'32” Bujur Timur, dengan batas wilayah sebagai berikut :

Sebelah Utara berbatasan dengan Kabupaten Gayo Lues;

Sebelah Selatan berbatasan dengan Kabupaten Aceh Selatan dan Kabupaten Aceh Singkil;

Sebelah Barat berbatasan dengan Kabupaten Aceh Selatan; dan

Sebelah Timur berbatasan dengan Provinsi Sumatera Utara dan Kabupaten Aceh Timur.

Sumber : BPS Kabupaten Aceh Tenggara

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 3 Ibukota Kabupaten Aceh Tenggara adalah Kutacane yang berjarak sekitar 900 km dari kota Banda Aceh sebagai ibukota Provinsi Aceh. Keadaan geografis sebagian besar wilayah Kabupaten Aceh Tenggara didominasi oleh bukit dan gunung, yakni bagian dari pegunungan Bukit Barisan. Taman Nasional Gunung Leuser merupakan daerah cagar alam nasional terbesar terdapat di Kabupaten Aceh Tenggara. Sebagian wilayah Kabupaten Aceh Tenggara merupakan kawasan hutan dengan luas 276.000 Ha berupa hutan suaka/alam (TNGL), 55.000 Ha hutan lindung, 47.125 Ha hutan produksi dan 30.000 Ha hutan cadangan (hutan produksi yang dapat dikonversi). Sisanya terdiri dari perkebunan, sawah, lahan kering, tegalan dan perkampungan serta alang-alang atau lahan tidur.

I.C. KELEMBAGAAN DAN SUMBER DAYA APARATUR

1. Kelembagaan

Badan Pengelolaan Keuangan Daerah (BPKD) Kabupaten Aceh Tenggara dibentuk berdasarkan Qanun Nomor 11 Tahun 2016 tentang tentang Susunan Organisasi dan Tata Kerja Satuan Kerja Perangkat Daerah. Berdasarkan Peraturan Daerah tersebut Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara adalah Badan yang merupakan unsur pendukung Pemerintah Daerah yang dipimpin oleh seorang kepala badan dan berada di bawah dan bertanggung jawab kepada Bupati melalui Sekretaris Daerah. Badan Pengelolaan Keuangan Daerah (BPKD) Kabupaten Aceh Tenggara menyelenggarakan urusan pemerintahan berdasarkan kewenangannya terdiri dari urusan wajib dan urusan pilihan, yang dilaksanakan oleh 6 (enam) Bidang yang terdiri dari 15 (lima belas) Seksi dan 3 (Tiga) Sub Bagian dan 1 (satu) Unit Pelaksana Teknis (UPT).

2. Struktur Organisasi

Struktur organisasi Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara sebagaimana diatur dalam Qanun Kabupaten Aceh Tenggara Nomor 11 Tahun 2016 tentang Susunan Organisasi dan Tata Kerja Satuan Kerja Perangkat Daerah, memiliki formasi sebagai berikut :

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 4 1) Susunan Organisasi Badan Pengelolaan Keuangan Daerah terdiri dari :

a. Kepala Badan; b. Sekretariat; c. Bidang Pendapatan; d. Bidang Anggaran; e. Bidang Perbendaharaan; f. Bidang Akuntansi; g. Bidang Aset;

h. Unit Pelaksana Teknis (UPT); dan i. Kelompok Jabatan Fungsional.

2) Sekretariat sebagaimana dimaksud diatas, terdiri dari : a. Sub Bagian Umum;

b. Sub Bagian Kepegawaian dan Tata Laksana; c. Sub Bagian Keuangan Program dan Pelaporan.

3) Bidang Pendapatan sebagaimana dimaksud diatas, terdiri dari: a. Seksi Perhitungan dan Penetapan Pendapatan Asli Daerah; b. Seksi Pengembangan dan Pelaporan Pendapatan Asli Daerah; c. Seksi Penagihan dan Pelayanan Keberatan.

4) Bidang Anggaran sebagaimana dimaksud diatas, terdiri dari : a. Seksi Penyusunan Anggaran;

b. Seksi Evaluasi dan Pelaporan Anggaran; c. Seksi Pengendalian Anggaran.

5) Bidang Perbendaharaan sebagaimana dimaksud diatas, terdiri dari : a. Seksi Belanja Langsung;

b. Seksi Belanja Tidak Langsung; c. Seksi Verifikasi.

6) Bidang Akuntansi sebagaimana dimaksud diatas, terdiri dari : a. Seksi Akuntansi Pendapatan dan Belanja Daerah;

b. Seksi Pelaporan Keuangan;

c. Seksi Sistem Akuntansi dan Pengendalian Keuangan. 7) Bidang Aset sebagaimana dimaksud diatas, terdiri dari :

a. Seksi Penyusunan Rencana Kebutuhan Aset; b. Seksi Penilaian dan Pemanfaatan Aset Daerah; c. Seksi Evaluasi dan Pelaporan Aset.

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 6

Tabel 1.

Jumlah Jabatan Struktural Menurut Jenjang Eselonering di Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara

No Eselon Jumlah 1 II.b 1 2 III.a 1 3 III.b 5 4 IV.a 18 5 V.a 1 Jumlah 26

3. Fungsi dan Kewenangan

Badan Pengelolaan Keuangan Daerah berkedudukan sebagai unsur perangkat daerah kabupaten, merupakan Badan Pengelolaan Keuangan Daerah Tipe A menyelenggarakan urusan pemerintahan bidang pengelolaan keuangan daerah. Badan Pengelolaan Keuangan Daerah dipimpin oleh seorang kepala badan yang berada dan bertanggung jawab kepada bupati melalui sekda.

Tugas Pokok dan Fungsi Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara sebagai unsur pelaksana otonomi daerah di bidang pendapatan, pengelolaan keuangan dan aset daerah, Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara memiliki tugas pokok melaksanakan urusan pemerintahan daerah berdasarkan asas otonomi dan tugas pembantuan di bidang pendapatan, pengelolaan keuangan dan aset daerah.

Adapun fungsi Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara, adalah sebagai berikut:

1. pelaksanaaan urusan ketatausahaan Badan Pengelolaan Keuangan Daerah; 2. penyusunan program kerja tahunan, jangka menengah dan jangka panjang; 3. perumusan kebijakan teknis sesuai peraturan perundang-undangan;

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 7 5. penyelenggaraan tugas pengelolaan keuangan daerah yang meliputi perencanaan, pelaksanaan, penatausahaan, pertanggungjawaban dan pengawasan keuangan daerah;

6. Pelaksanaan pembinaan teknis dibidang pengelolaan keuangan daerah; 7. penyusunan maklumat pelayanan instansi sesuai sifat, jenis dan karakteristik

instansi

8. Pelaksanaan bimbingan dan penyuluhan dibidang pengelolaan keuangan daerah;

9. Pelaksanaan peningkatan sumber daya manusia dibidang pengelolaan keuangan daerah;

10. pengelolaan sistem informasi dibidang pengelolaan keuangan daerah secara efektif, efesien dan mudah diakses;

11. pelaksanaan evaluasi dan penilaian terhadap kinerja penyelenggaraan pengelolaan keuangan daerah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pertanggungjawaban dan pengawasan keuangan daerah secara periodik untuk mengetahui survey kepuasan masyarakat

12. Pelaksanaan koordinasi dengan instansi dan atau lembaga terkait lainnya dibidang pengelolaan keuangan daerah;

13. penyampaian laporan pengelolaan keuangan daerah kepada bupati secara periodik

14. Pelaksanaan tugas-tugas Kebadanan lainya yang diberikan oleh Bupati sesuai dengan bidang dan fungsinya.

4. Sumber Daya Aparatur

Untuk menunjang pelaksanaan tugas dan fungsi Organisasi Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara kondisi pada 31 Desember 2018 mempunyai sumber Daya aparatur sebanyak 83 (delapan puluh tiga) Orang dengan komposisi menurut Golongan, Jenis Kelamin sebagaimana tertera pada tabel 2 di bawah ini :

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 8 Laki-Laki Perempuan 1 IV.d 0 2 IV.c 0 3 IV.b 0 4 IV.a 4 4 4,55 5 III.d 8 3 11 12,50 6 III.c 13 8 21 23,86 7 III.b 10 11 21 23,86 8 III.a 8 2 10 11,36 9 II.d 1 1 2 2,27 10 II.c 12 1 13 14,77 11 II.b 2 2 4 4,55 12 II.a 0 0,00 13 I.d 0 0,00 14 I.c 1 1 2 2,27 15 I.b 0 0,00 16 I.a 0 0,00 Jumlah 59 29 88

No Gol. Jenis Kelamin Jumlah Persentase

1 S3 0 0 2 S2 10 11,36 3 S1 48 54,55 4 D4 0,00 5 D3 4 4,55 6 D2 1 1,14 7 D1 1 1,14 8 SLTA 22 25,00 9 SLTP 2 2,27 10 SD/MI JUMLAH 88 100 No Kualifikasi

Pendidikan Jumlah PNS Persentase

Tabel 2.

Jumlah ASN Berdasarkan Golongan dan Jenis Kelamin

Sumber : Daftar Urut Kepangkatan BPKD Tahun 2018

Tabel 3

Jumlah ASN Berdasarkan Jenjang Pendidikan

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 9

BAB II

PERENCANAAN KINERJA

II.1 PERENCANAAN

Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara mempunyai rencana strategis yang berorientasi pada hasil yang ingin dicapai selama kurun waktu 5 (lima) tahun yang dituangkan dalam dokumen Rencana Strategis Tahun 2017-2022. Selanjutnya, kinerja yang ingin dicapai dalam tahun 2018 dituangkan dalam dokumen Rencana Kerja Tahun 2018.

Perencanaan strategis merupakan serangkaian rencana dan kegiatan mendasar yang dibuat secara bersama-sama antara pimpinan dan seluruh komponen organisasi untuk diimplementasikan dalam rangka pencapaian misi dan visi organisasi. Sebaiknya Perencanaan Strategis yang dibuat suatu organisasi selaras dan terkait dengan Perencanaan Strategis unit organisasi yang lebih tinggi atau yang menjadi atasan unit organisasi yang bersangkutan. Oleh karena itu Perencanaan Strategis Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara ini telah diupayakan untuk memiliki keselarasan dan keterkaitan dengan Perencanaan Strategis Pemerintah Kabupaten Aceh Tenggara.

Rencana Strategis merupakan langkah awal untuk melakukan pengukuran kinerja instansi pemerintah. Rencana Strategis instansi pemerintah memerlukan integrasi antara keahlian sumber daya manusia dan sumber daya lain agar mampu memenuhi keinginan stakeholders dan menjawab tuntutan perkembangan lingkungan strategis baik nasional maupun global. Analisis terhadap lingkungan organisasi baik internal maupun eksternal merupakan langkah yang sangat penting dalam memperhitungkan kekuatan (strengths), kelemahan (weaknesses), peluang (opportunities), dan tantangan/kendala (threats) yang ada. Analisis terhadap unsur-unsur tersebut sangat penting dan merupakan dasar bagi perwujudan visi dan misi serta strategi instansi pemerintah.

Dengan perkataan lain, rencana strategis yang disusun oleh suatu instansi pemerintah setidaknya mengandung visi, misi, tujuan, sasaran, program dan kegiatan yang realistis dengan mengantisipasi dan mengarahkan anggota organisasi dalam mengambil keputusan tentang masa depannya, membangun operasi dan prosedur untuk mencapainya, dan menentukan ukuran keberhasilan/kegagalannya.

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 10 Rencana Strategis setidaknya digunakan untuk menjawab pertanyaan-pertanyaan: (1) dimana kita berada sekarang, (2) kemana kita akan menuju,dan (3) bagaimana kita menuju ke sana. Oleh karena itu, visi dirumuskan untuk menjabarkan kemana organisasi akan dibawa. Dengan melakukan analisis internal dan eksternal, para perencana strategis mendefinisikan misi organisasi untuk menggambarkan posisi organisasi saat ini. Penjabaran dari visi dituangkan dalam misi kemudian tujuan dan sasaran strategis organisasi, yang merupakan kondisi spesifik yang ingin dicapai oleh organisasi di dalam memenuhi visi misinya. Pertanyaan “bagaimana kita menuju ke sana” dijawab dengan merumuskan strategi pencapaian tujuan/sasaran dalam wujud menetapkan program dan kegiatan yang harus dilaksanakan oleh organisasi.

Dari uraian singkat di atas, unsur-unsur utama yang perlu secara formal didefinisikan dalam Rencana Strategis adalah pernyataan visi dan misi, penjabaran tujuan dan sasaran strategis serta perumusan strategi pencapaian tujuan/sasaran berupa kebijakan dan program.

II.1.1. VISI

Visi yang merupakan cara pandang jauh kedepan tentang kemana Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara akan diarahkan dan apa yang akan dicapai. Dengan mengacu pada Visi Kabupaten Aceh Tenggara Tahun 2017-2022 yaitu ”Terwujudnya Masyarakat Aceh Tenggara yang Religius, Berbudaya, Mandiri, Ungul dan Sejahtera”, dalam rangka pencapaian visi yang telah ditetapkan maka untuk menunjang pelaksanaan tugas pokok dan fungsi Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara sebagai lembaga yang melaksanakan urusan pemerintahan daerah berdasarkan asas otonomi dan tugas pembantuan di bidang pendapatan, pengelolaan keuangan dan aset daerah, maka rumusan Visi Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara adalah “Menjadi satuan kerja pengelola keuangan yang kredibel dengan menjunjung tinggi nilai-nilai dasar untuk terciptanya tatakelola keuangan daerah yang akuntabel dan transparan di Kabupaten Aceh Tenggara”.

Berasarkan visi tersebut, Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara pada 5 (lima) tahun ke depan bercita-cita mewujudkan pengelolaan keuangan yang kredibel, akuntabel dan transparan. Dengan demikian berarti Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara harus

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 11 menjadi lembaga keuangan yang mampu melaksanakan tugas pokok dan fungsinya sesuai dengan peraturan dan standar pelayanan yang ditetapkan dengan didukung SDM yang kompeten di bidangnya.

II.1.2. MISI

Misi merupakan hal yang harus dilakukan untuk mencapai sebuah Visi dengan demikian misi dapat terwujud apabila setiap instansi pemerintah mempunyai misi yang jelas sehingga dapat menjelaskan potensi, peluang dan kendala yang dihadapi kedapannya. Untuk mewujudkan visi tersebut, Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara menetapkan misi sebagai berikut :

1. Melaksanakan pengelolaan keuangan daerah secara cepat, tepat dan bertanggungjawab sesuai ketentuan perundang-undangan yang berlaku;

2. Melaksanakan optimalisasi pendapatan daerah dan pengelolaan aset daerah yang baik;

3. Melaksanakan pembinaan secara komprehensif terhadap penata usahaan keuangan satuan kerja perangkat daerah;

4. Meningkatkan kapasitas aparatur pengelola keuangan daerah;

5. Melaksanakan tatakelola keuangan daerah secara transparan dan akuntabel untuk terwujudnya opini wajar tanpa pengecualian.

II. 1.3. TUJUAN

Tujuan Strategis merupakan penjabaran atau implementasi dari pernyataan misi yang ingin dicapai atau dihasilkan Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara dalam jangka waktu satu sampai 5 (lima) tahun dan mengarah pada perumusan sasaran, kebijakan, dan program. Penetapan tujuan strategis ini diharapkan dapat menjadi sarana untuk dapat secara tepat mengetahui apa yang harus dilaksanakan oleh segenap jajaran organisasi Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara dengan mempertimbangkan segenap sumber daya yang dimiliki. Selanjutnya dengan perumusan tujuan strategis ini juga diharapkan dapat memungkinkan untuk melakukan pengukuran sejauh mana visi dan misi telah tercapai mengingat tujuan strategis dirumuskan berdasarkan

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 12 visi dan misi Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara. Tujuan atas masing-masing misi Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara adalah:

1. Terwujudnya pengelolaan keuangan daerah secara cepat, tepat dan bertanggungjawab sesuai ketentuan perundang-undangan yang berlaku;

2. Terwujudnya optimalisasi pendapatan daerah dan pengelolaan asset daerah yang baik;

3. Terwujudnya pembinaan secara komprehensif terhadap penata usahaan keuangan satuan kerja perangkat daerah;

4. Terwujudnya peningkatan kapasitas aparatur pengelola keuangan daerah;

5. Terwujudnya tatakelola keuangan daerah secara transparan dan akuntabel untuk terwujudnya opini wajar tanpa pengecualian.

II.1.4. Indikator Kinerja Utama

Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara telah menetapkan Indikator Kinerja untuk mengukur keberhasilan organisasi dalam mencapai sasaran strategis organisasi organisasi. Penetapan Indikator Kinerja telah mengacu pada RPJMK dan RENSTRA tahun 2017-2022 adapun indikator Kinerja Utama Badan Pengelolaan Keuangan Daerah priode 2017-2022 sebagai berikut:

No Indikator Utama Kinerja Satuan Kinerja 1 Opini BPK atas Laporan

Keuangan

Keg Penyusunan Peraturan Kepala Daerah tentang Pertanggung Jawaban APBK Tahun 2017 Canvasing Penerimaan Pendapatan Daerah 2 Penyajian Laporan

Keuangan Kabupaten Tepat Waktu

Keg Bimbingan Teknis Pembuatan Laporan

Keuangan Penyusunan Pelaporan

Keuangan SKPK 3 Persentase Perangkat Daerah

yang mendapat Fasilitasi Pengelolaan Keuangan dan Aset

Keg Peningkatan Manajemen Aset/Barang Milik Daerah

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 13

II.1.5. Analisis Lingkungan Strategis

a. Analisis Lingkungan Internal (1) Kekuatan (Strength)

a. Legalitas Pembentukan Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara berupa Qanun Kabupaten Aceh Tenggara Nomor Qanun Nomor 11 Tahun 2016 tanggal 27 November 2016.

b. Komitmen kepala Badan yang kuat untuk pembenahan manajemen BPKD.

c. Kapasitas dan kompetensi personel BPKD yang memadai ditinjau dari sisi pendidikan dan pengalaman.

(2) Kelemahan (Weakness)

a. Masih kurangnya tenaga spesialis di tingkat pelaksana/staf. b. Tingkat penerapan teknologi masih rendah.

c. Anggaran untuk peningkatan kualitas Sumber Daya Manusia dalam pengelolaan keuangan masih belum memadai.

d. Belum optimalnya sistem dan prosedur pengelolaan keuangan Daerah di lingkungan Pemerintah Kabupaten Aceh Tenggara.

b. Analisis Lingkungan Eksternal (1) Peluang(Oportunity)

a. Dukungan dan komitmen pimpinan daerah dalam upaya peningkatan pengelolaan keuangan Daerah;

b. Semakin meningkatnya sistem pengelolaan administrasi keuangan dan aset.

c. Kemajuan teknologi informasi yang dapat membantu penyelesaian pelaksanaan pekerjaan

(2) Ancaman / Hambatan (Threat)

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 14 keuangan dan aset negara/daerah yang cepat;

b. Adanya peraturan perundang-undangan yang memiliki arti multitafsir atau tidak jelas pembatasannya;

c. Masih tingginya tingkat ketergantungan terhadap pendanaan APBD dari Pemerintah Pusat dan Dana Bagi Hasil;

d. Masih adanya stakeholders yang belum memahami bahwa paradigma pengelolaan keuangan Daerah telah berubah dengan fokus kepada transparansi dan akuntabilitas.

II.1.6. Sistematika Penyajian

Laporan Kinerja Instansi Pemerintah (LAKIP) Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara Tahun 2018 disajikan sesuai dengan Inpres Nomor 7 Tahun 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah (AKIP) dan KEP LAN Nomor: 239/IX/6/8/2003 tanggal 25 Maret 2003 tentang Perbaikan Pedoman Penyusunan Pelaporan Akuntabilitas Kinerja Instansi Pemerintah yang menyajikan uraian tentang kinerja instansi pemerintah dalam arti keberhasilan dan kegagalan pencapaian sasaran dan tujuan instansi pemerintah. Sejalan Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara Tahun 2018

dengan hal tersebut, sistematika penyajian Laporan Akuntabilitas Kinerja ) Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara Tahun 2018 adalah sebagai berikut:

BAB I PENDAHULUAN, pada bagian ini dijelaskan latar belakang

pembuatan LAKIP, hal-hal umum tentang Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara baik tentang struktur organisasi maupun tugas pokok dan fungsi yang dibebankan kepada Badan Pengelolaan Keuangan Daerah.

BAB II PERENCANAAN DAN PERJANJIAN KINERJA, pada bab ini

diuraikan gambaran singkat Rencana Strategis dan Rencana Kinerja, yaitu gambaran singkat sasaran yang ingin diraih Badan Pengelolaan

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 15

Keuangan Daerah serta kaitannya dengan capaian visi dan misi Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara

BAB III AKUNTABILITAS KINERJA, pada bab ini diuraikan hasil

pengukuran kinerja Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara Tahun Anggaran 2018, evaluasi dan analisis capaian kinerja, termasuk didalamnya laporan akuntabilitas keuangan.

BAB IV PENUTUP, pada bab ini dikemukakan Kesimpulan, yang berisi

tinjauan secara umum tentang keberhasilan dan kegagalan, permasalahan dan kendala utama yang berkaitan dengan kinerja Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara Tahun Anggaran 2018, serta berisi Saran, yaitu strategi pemecahan masalah yang akan dilaksanakan ditahun mendatang.

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 16

II.2 PENETAPAN KINERJA

Dalam rangka mewujudkan cita-cita jangka menengah tersebut maka disusunlah penetapan kinerja pada Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara. Penetapan kinerja ini merupakan tolak ukur keberhasilan organisasi dan menjadikan dasar penilaian dalam evaluasi akuntabilitas kinerja akhir tahun anggaran 2018. Penetapan kinerja disajikan sebagaimana disajikan pada tabel berikut ini

Tabel.4. Penetapan Kinerja Badan Pengelolaan Keuangan Daerah SASARAN STRATEGIS INDIKATOR TARGE T PROGRAM KEGIATAN ANGGARAN (1) (2) (3) (4) (5) 1.Terwujudnya Birokrasi yang memiliki pelayanan Publik yang berkualitas 1.1 Program Pelayanan Administrasi Perkantoran 1.457.900.000,00 Perjalanan Dinas dalam rangka koordinasi keluar daerah 12 Bln 1.1.1Rapat Koordinasi dan Konsultasi Kedalam dan Keluar Daerah 637.900.000,00 Honorarium panitia pelaksana kegiatan dan honorarium pegawai tidak tetap dan Pengadaan Barang dan Jasa 12 Bln 1.1.2Pengelolaa n Jasa Rutin 820.000.000,00 1.2. Program Peningkatan Kapasitas Sumber Daya Aparatur Tercapainya Sosialisasi Tata Cara Pelaksanaan Transaksi Non Tunai 12 Bln 1.2.1Sosialisasi Gerakan Nasional Transaksi Non Tunai 115.000.000,00

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 17 2. Terwujudnya Birokrasi yang bersih, akuntabel, efektif dan efisien 2.1 Program Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah Opini BPK atas Laporan Keuangan WTP 2.1.1.Penyusun an Peraturan Kepala Daerah tentang Pertanggung Jawaban APBK Tahun 2017 284.050.000,00 2.1.2 Canvasing Penerimaan Pendapatan Asli dari sektor retribusi Daerah 300.000.000,00 Penyajian Laporan Keuangan Kabupaten Tepat Waktu Tepat Waktu 2.1.3 Bimbingan Teknis Pembuatan Laporan Keuangan 160.000.000,00 Konsenering Laporan Keuangan Pemerintah Kabupaten Aceh Tenggara 150.000.000,00

Peraturan Bupati Aceh Tenggara Nomor 01 tahun 2018 tentang Anggaran Pendapatan Belanja Daerah tahun Anggaran 2018 anggaran Belanja Langsung Rp. 6,303,999,800.00,- yang terdiri dari 4 Program 38 kegiatan. Agar semua kegiatan ini berjalan dengan lancar maka dilakukan evaluasi capaian kinerja dan penyerapan dana program dan kegiatan, dimana Alokasi APBK di tahun 2018 seperti yang terlihat dalam Lampiran.

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 18

BAB III

AKUNTABILITAS KINERJA

Tahun 2018 menjadi tahun kedua pemerintahan Aceh Tenggara di bawah kepemimpinan Raidin Pinim dan Bukhari pasca dilantik sebagai Bupati dan Wakil Bupati pada Oktober 2017. Sehingga selama setahun, Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara telah menyusun dan melaksanakan rencana kinerja sesuai dengan visi dan misi yang telah ditetapkan dan diterjemahkan dalam Qanun Kabupaten Aceh Tenggara Nomor 3 Tahun 2018 tentang Rencana Pembangunan Jangka Menengah Kabupaten Aceh Tenggara 2017-2022.

Dalam rencana pembangunan yang telah disusun, Pemerintah Aceh Tenggara telah menetapkan 11 prioritas pembangunan yang dicanangkan dapat dilaksanakan secara bertahap pada tahun 2017 hingga 2022 mendatang. Pada bab ini akan diuraikan tentang realisasi dan kegagalan Badan Pengelolaan Keuangan Daerah dalam mencapai tujuan dan sasaran yang telah ditetapkan pada Rencana Pembangunan Jangka Menengah (RPJM) Kabupaten Aceh Tenggara. Dengan mengevaluasi dan menganalisis hasil pengukuran pencapaian setiap sasaran strategis yang telah ditetapkan.

III.A CAPAIAN KINERJA BADAN PENGELOLAAN KEUANGAN DAERAH KABUPATEN ACEH TENGGARA

Selama tahun 2018 terdapat sejumlah kegiatan yang telah direalisasikan oleh Badan Pengelolaan Keuangan Daerah Kabupaten Aceh TenggaraKabupaten Aceh Tenggara. Sebagaimana yang telah ditetapkan dalam Rencana Pembangunan Jangka Menengah (RPJM) Aceh Tenggara Tahun 2017-2022 yang kemudian diadopsi dalam Rencana Strategis (Renstra) Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara, dan juga Rencana Kerja Tahun 2018. Secara keseluruhan kegiatan dapat dilaksanakan secara optimal dengan memanfaatkan

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 19 sumber daya pembiayaan hingga sumber daya manusia yang terdapat di Badan Pengelolaan Keuangan Daerah.

Birokrasi yang memiliki pelayanan publik yang berkualitas menjadi salah satu sasaran dan arah kebijakan yang diterapkan oleh Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara. Sasaran, arah kebijakan dan strategi reformasi birokrasi tahun 2018 menjadi upaya untuk melakukan pembaruan dan perubahan mendasar terhadap penyelenggaraan pemerintahan. Sasaran yang ingin diwujudkan adalah terciptanya budaya pelayanan, revolusi mental, dan tatakelola yang berintegritas, bersih, efektif dan efisien.

Penyelenggaraan pelayanan publik di Aceh Tenggara masih dihadapkan pada kondisi yang belum sesuai dengan kebutuhan dan perubahan di berbagai bidang kehidupan bermasyarakat, berbangsa, dan bernegara. Hal tersebut bisa disebabkan oleh ketidaksiapan untuk menanggapi terjadinya perubahan nilai yang berdimensi luas serta dampak berbagai masalah pembangunan yang kompleks. Sementara itu, tatanan baru masyarakat Indonesia dihadapkan pada harapan dan tantangan global yang dipicu oleh kemajuan di bidang ilmu pengetahuan, informasi, komunikasi, transportasi, investasi, dan perdagangan. Kondisi dan perubahan cepat yang diikuti pergeseran nilai tersebut perlu disikapi secara bijak melalui langkah kegiatan yang terus-menerus dan berkesinambungan dalam berbagai aspek pembangunan untuk membangun kepercayaan masyarakat guna mewujudkan tujuan pembangunan.

Pembangunan pada dasarnya merupakan upaya yang dilakukan oleh masyarakat untuk memperbaiki keterbelakangan dan ketertinggalan dalam semua bidang kehidupan menuju suatu keadaan yang lebih baik dari pada keadaan sebelumnya. Tujuan pembangunan nasional bangsa Indonesia yaitu mewujudkan masyarakat yang adil dan makmur baik material maupun spiritual. Pencapaian tujuan dilakukan dengan rangkaian upaya pembangunan berkesinambungan meliputi seluruh kehidupan masyarakat, bangsa dan negara yang dilaksanakan bersama oleh masyarakat dan pemerintah menuju terwujudnya masyarakat adil dan makmur. Masyarakat adalah pelaku utama pembangunan dan pemerintah berkewajiban untuk mengarahkan, membimbing serta menciptakan suasana yang menunjang.

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 20 Keberhasilan pembangunan tidak lepas dari peran dan fungsi organisasi pemerintah yang mengemban tugas-tugas pemerintah karena keberhasilan organisasi pemerintah dalam mencapai tujuan sangat mendukung tercapainya tujuan pembangunan. Badan Pengelolaan Keuangan Daerah Kabupaten Aceh TenggaraAceh Tenggara juga menjadikan Undang-Undang Republik Indonesia Nomor 25 Tahun 2009 tentang Pelayanan Publik pada Bab I, Pasal 1 ayat 1 sebagai referensi dalam menjalankan sistem kerja. Ditegaskan bahwa penyelenggara pelayanan publik yang selanjutnya disebut Penyelenggara adalah setiap institusi penyelenggara negara, korporasi, lembaga independen yang dibentuk berdasarkan undang-undang untuk kegiatan pelayanan publik, dan badan hukum lain yang dibentuk semata-mata untuk kegiatan pelayanan publik.

Dalam rangka pencapaian tujuan pembangunan tersebut diperlukan peran serta Pegawai Negeri Sipil (PNS) sebagai unsur aparatur negara, abdi negara dan abdi masyarakat yang tugasnya adalah melaksanakan pemerintahan dan tugas pembangunan. Dalam Undang-Undang Nomor 43 Tahun 1999 tentang perubahan atas Undang-Undang Nomor 8 Tahun 1974 tentang Pokok-Pokok Kepegawaian, pada Bab II, Pasal 3 ayat 1 ditegaskan bahwa Pegawai Negeri berkedudukan sebagai unsur aparatur negara yang bertugas untuk memberikan pelayanan kepada masyarakat secara profesional, jujur, adil, dan merata dalam penyelenggaraan tugas negara, pemerintahan, dan pembangunan.

Dengan demikian output dari pelaksanaan tugas adalah berupa jasa pelayanan kepada masyarakat sehingga pelayanan dikatakan efektif apabila berhasil dalam melaksanakan tugas. Dengan kata lain keberhasilan tugas pemerintah dalam pembangunan daerah banyak bergantung pada kerja dan kemampuan pegawai negeri. Dari penjelasan tersebut kita dapat melihat bahwa kedudukan dan peranan pegawai negeri sangat penting dan menentukan keberhasilan pembangunan nasional.

Sebagaimana yang telah dijabarkan sebelumnya, pada RPJMK Aceh Tenggara Tahun 2017-2022 telah ditetapkan 11 misi pembangunan Pemerintah Aceh Tenggara, berupa:

1. Menciptakan pemerintahan yang bersih, berwibawa, dan inovatif; 2. Tersedianya infrastruktur publik yang memadai dan efektif;

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 21 3. Meningkatkan pelayanan kesehatan dasar dan lanjutan yang bermutu bagi masyarakat serta memberikan fasilitas dan pembinaan semua cabang olahraga sebagai upaya kesehatan dan prestasi generasi muda;

4. Peningkatan mutu pendidikan yang memiliki daya saing;

5. Menumbuhkembangkan perekonomian rakyat, menuju kedaulatan sumber daya alam yang berkarakter;

6. Memperkuat Pelaksanaan Syari'at Islam dan Memperkokoh kerukunan kehidupan beragama dan budaya yang lestari;

7. Menciptakan dunia usaha dan investasi yang adil dan pro rakyat;

8. Mengembangkan potensi wisata secara serius menuju peningkatan ekonomi rakyat;

9. Tersedianya kebutuhan masyarakat petani yang cukup dan memadai;

10. Terwujudnya rumah sehat bagi warga miskin dan bantuan sosial bagi masyarakat;

11. Peningkatan kualitas lingkungan dan Kebencanaan.

Melalui RPJMK Aceh Tenggara Tahun 2017-2022 juga telah ditetapkan berbagai program pembangunan disertai dengan Indikator Kinerja yang harus diwujudkan oleh tiap Organisasi Perangkat Daerah (OPD) di jajaran Pemerintah Kabupaten Aceh Tenggara. Khusus Badan Pengelolaan Keuangan Daerah Kabupaten Aceh TenggaraAceh Tenggara sebagaimana yang diamanatkan melalui RPJMK tersebut, kebagian peran dalam rangka mewujudkan Misi Pertama berupa menciptakan pemerintahan yang bersih, berwibawa, dan inovatif. Dengan sub sasaran program pembangunan Aceh Tenggara berupa terciptanya birokrasi yang memiliki pelayanan publik yang berkualitas.

III.A.1. Program Pelayanan Administrasi Perkantoran

Pelayanan administrasi perkantoran bertujuan untuk mewujudkan pelayanan administrasi perkantoran yang baik. Sehingga menghasilkan kepuasan bagi masyarakat terhadap pelayanan administrasi perkantoran yang baik. Kabupaten Aceh Tenggara Pemerintah Kabupaten Aceh Tenggara telah menerapkan langkah-langkah untuk mengoptimalkan pelayanan administrasi perkantoran, misalnya dengan mengalokasikan anggaran untuk belanja alat tulis

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 22 kantor, belanja modal untuk pembelian tempat penyimpanan arsip sehingga arsip-arsip tertata dengan baik, fasilitas penunjang seperti komputer, printer dengan jumlah unit sesuai dengan kemampuan keuangan daerah. Peralatan tersebut diregenerasi setiap tahun untuk tetap menjaga kemampuan kerja dari masing-masing peralatan.

Total dana yang dialokasikan melalui APBK Aceh Tenggara Tahun 2018 untuk Program Pelayanan Administrasi Perkantoran ini mencapai Rp1.457.900.000,00,- yang dialokasikan bagi rapat koordinasi dan konsultasi dalam dan luar daerah dan pengelolaan jasa rutin. Dana yang dialokasikan sepenuhnya terserap dan dialokasikan tepat sasaran secara akuntabel.

III.A.2. Program Peningkatan Sarana dan Prasarana Aparatur

III.A.2.1 Persentase Sarana Prasarana Berfungsi Baik Tahun 2018 mencapai 100 Persen

Sarana prasarana merupakan bagian yang tidak dapat dipisahkan dalam upaya memberikan pelayanan optimal bagi masyarakat Aceh Tenggara. Meski bukan menjadi kegiatan prioritas namun program peningkatan sarana dan prasarana aparatur ini dipandang penting untuk dilaksanakan. Hanya saja pada tahun 2018 kegiatan peningkatan sarana dan prasarana aparatur belum dapat direalisasikan akibat persoalan penganggaran. Khususnya terkait pengadaan meubelair. Meski demikian, hingga akhir tahun 2018 seluruh sarana prasarana aparatur di Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara berfungsi baik.

III.A.3. Program Peningkatan Disiplin Aparatur

III.A.3.1. Persentase Pelanggaran Disiplin PNS Tahun 2018

Berdasarkan rekapitulasi tingkat kehadiran PNS di tahun 2018 rata-rata mencapai 90 persen. Bila mengacu kepada tingkat kehadiran rata-rata per bulan dari total jumlah Pegawai Negeri Sipil di Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara pada umumnya baik hanya terdapat beberapa ASN yang tingkat kehadirannya rendah dan hal ini telah dilakukan upaya penindakan dengan cara memberi surat teguaran kepada yang bersangkutan.

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 23 Dalam Upaya meningkatkan disiplin Pegawai Negeri Sipil Badan Pengelolaan Keuangan Daerah melaksanakan beberapa langkah yaitu:

1. Membuat Rekapitulasi Absensi kehadiran seluruh ASN pada Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara (terlampir).

2. Membuat Surat Teguran bagi PNS yang memiliki tingkat kehadiran yang rendah.

3. Melaksanakan Apel Gabungan setiap hari Senin di Lapangan Sekretaris Daerah Kabupaten Aceh Tenggara dan Apel Pagi setiap hari Selasa hingga Kamis dilapangan BPKD Kabupaten Aceh Tenggara.

III.A.4. Program Peningkatan Kapasitas Sumber Daya Aparatur

III.A.4.1. Persentase Aparatur yang Memenuhi Syarat Minimal Jam Diklat per Tahun 2018 Mencapai 45 Persen

Program peningkatan kapasitas sumber daya aparatur merupakan salah satu hal penting dalam pelaksanaan kegiatan pemerintahan di Badan Kabupaten Aceh Tenggara dan merupakan kebutuhan mendasar dalam rangka optimalisasi kinerja setiap pegawai di dinas ini. Hanya saja di tahun 2018 masih sangat terbatas dapat dilaksanakannya kegiatan peningkatan kapasitas aparatur dalam bentuk syarat minimal jam diklat per tahun. Keterbatasan anggaran dan sumber daya mumpuni menjadikan program ini tidak dapat dijalankan secara maksimal.

Meski demikian dalam segala keterbatasan yang ada pada Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara tetap berupaya dapat dilakukannya peningkatan kapasitas bagi aparatur. Melalui pelibatan pegawai pada sejumlah kegiatan yang digelar oleh pihak kementerian maupun provinsi. Dengan harapan dapat turut serta meningkatkan pengetahuan dan wawasan aparatur. Meski terbatas untuk dapat dilaksanakan namun setidaknya target capaian indikator kinerja sebanyak 45 jam diklat bagi aparatur dapat terlaksana.

III.A.4.2. Sosialisasi Gerakan Nasional Transaksi Non Tunai (GNTNT)

Surat Edaran Menteri Dalam Negeri Nomor 900/1866/SJ/ dan Nomor 900/1867/SJ tanggal 17 April 2017 berisikan bahwa Pelaksanaan transaksi non

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 24 tunai pada pemerintah daerah dilaksankan paling lambat tanggal 1 Januari 2018 yang meliputi selluruh transaksi:

a. Penerimaan Daerah yang dilakukan oleh penerimaan/bendahara penerimaan pembantu; dan

b. Pengeluaran daerah yang dilakukan oleh bendahara pengeluaran/bendahara pengeluaran pembantu.

Dalam rangka persiapan implementasi transaksi non tunai diminta kepada Gubernur/Bupati/Walkotota untuk melakukan koordirlasi dengan lembaga keuangan bank dan/atau lembaga keuangan bukan bank terkait di daerah.

Gubernur/Bupati/Walikota menetapkan kebijakan implementasi transaksi non tunai serta menyusun rencana aksi atas pelaksanaan kebijakan dimaksud. Pada tahun 2018 Badan Pengelolaan Keuangan Daerah melalui Bidang Perbendaharaan Sub Bagian Belanja Tidak Langsung melaksanakan Sosialisasi Gerakan Nasional Transaksi Non Tunai (GNTNT) kepada seluruh perwakilan SKPK di Lingkungan Pemerintah Kabupaten Aceh Tenggara. Sosialisasi ini diikuti dengan keluarnya Peraturan Bupati Nomor 08 Tahun 2019 mengenai Pelaksanaan Transaksi Non Tunai.

.

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 25

Gbr.2. Sosialisasi Gerakan Nasional Transaksi Non Tunai (GNTNT)

III.A.5. Program Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah

III.A.5.1. Opini BPK atas Laporan Keuangan

Terdapat empat kriteria dalam proses pemeriksaan yang dilakukan oleh BPK sebagaimana diatur dalam UU Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, yaitu: (1) kesesuaian dengan Standar Akuntansi Pemerintahan, (2) kepatuhan terhadap peraturan perundang-undangan, (3) kecukupan pengungkapan (adequate disclosures), dan (4) efektivitas sistem pengendalian intern. Keempat kriteria pemeriksaan tersebut akan memengaruhi opini yang akan diberikan kepada laporan keuangan yang diperiksa tersebut. Semakin banyak ketidaksesuaian dengan kriteria yang telah ditentukan, maka opini yang diberikan pun akan semakin buruk.

Terdapat empat jenis opini yang diberikan oleh BPK yakni: 1) Wajar Tanpa Pengecualian (WTP)/unqualified opinion, 2) Wajar Dengan Pengecualian (WDP)/qualified opinion, 3)Tidak Memberikan Pendapat (TMP)/ disclaimer opinion, dan 4) Tidak Wajar (TW)/adverse opinion.

Opini WTP akan diterbitkan jika laporan keuangan dianggap memberikan informasi yang bebas dari salah saji material dan pemerintah dianggap telah menyelenggarakan prinsip akuntansi yang berlaku umum dengan baik. Opini WDP akan diberikan apabila sebagian besar informasi dalam laporan keuangan bebas dari salah saji material, kecuali untuk transaksi tertentu yang menjadi

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 26 pengecualian. Opini disclaimer disematkan manakala auditor tidak bisa meyakini apakah laporan keuangan wajar atau tidak. Sedangkan opini tidak wajar adalah opini audit yang diterbitkan ketika laporan keuangan mengandung salah saji material, atau dengan kata lain laporan keuangan tidak mencerminkan keadaan yang sebenarnya.

Pada tahun 2017 Pemerintah Kabupaten Aceh Tenggara berpredikat opini Wajar Dengan Pengecualian (WDP) terhadap Pemerikaan Atas Laporan Keuangan Pemerintah Kabupaten Aceh Tenggara. Namun pada Tahun 2018 Pemerintah Kabupaten Aceh Tenggara berhasil memperoleh predikat Wajar Tanpa Pengecualian (WTP). Perolehan ini merupakan hasil dari komitmen pemerintah daerah melalui Badan Pengelolaan Keuangan Daerah untuk terus meningkatkan kualitas pertanggung jawaban melalui perbaikan sistem pengelolaan keuangan pemerintah Daerah. Laporan Keuangan Pemerintah Kabupaten (LKPK) yang beropini WTP memberikan arti bahwa secara umum semua informasi yang disajikan dalam LKPK adalah wajar dan tidak ada yang dikecualikan.

Tabel 5. Perolehan Opini Hasil Pemeriksaan BPK Tahun 2017-2018

Uraian Capaian

Tahun 2017 Tahun 2018

Perolehan Opini Hasil Pemeriksaan BPK WDP (Wajar Dengan Pengecualian) WTP (Wajar Tanpa Pengecualian)

Capaian opini WTP tersebut merupakan hasil dari upaya konsisten untuk perbaikan tata kelola keuangan yang meliputi beberapa kegiatan diantaranya:

a. Perbaikan Laporan Keuangan Daerah

Upaya Perbaikan Laporan Keuangan Kabupaten diawali dengan dengan melakukan Konsenering Laporan Keuangan Pemerintah Kabupaten Aceh Tenggara. Kegiatan ini dianggarkan sebesar Rp150.000.000,00 (Seratus lima puluh juta rupiah) dengan ralisasi anggaran sebesar 82,72 persen, Kegiatan Konsenering Laporan Keuangan Pemerintah Kabupaten Aceh Tenggara

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 27 merupakan dasar dalam Penyusunan Peraturan Kepala Daerah tentang Pertanggungjawaban APBK Tahun 2017.

b. Peningkatan Manajemen Aset/ Barang Milik Daerah

Manajemen aset yang meliputi proses pengadaan aset, serah terima aset, inventarisasi aset, akuntansi aset, Sistem Informasi Manajemen Data Barang Milik Daerah (Simda BMD) merupakan indikator penting dalam opini BPK.

Pada Tahun 2018 Bidang Aset Badan Pengelolaan Keuangan Daerah telah melakukan beberapa upaya untuk meningkatkan manajemen aset daerah diantara kegiatan-kegiatannya adalah

1. Inventarisasi Barang Milik Daerah dengan anggaran Rp70.000.000,00 (tujuh puluh juta rupiah) dengan realiasi anggaran 100 persen.

2. Monitoring dan Evaluasi Barang Milik Daerah dengan anggaran Rp450.000.000,00 (empat ratus lima puluh juta rupiah) dengan realisasi anggaran 95,75 persen.

3. Sertifikasi Aset Daerah dengan anggaran Rp130.770.000,00 (seratus tiga puluh juta tujuh ratus tujuh puluh ribu rupiah) dengan realisasi anggaran 100 persen.

4. Penyusunan Buku Standarisasi Harga Barang dan Jasa Kebutuhan pemerintah 2018 dengan anggaran Rp147.900.000,00 (seratus empat puluh tujuh juta sembilan ratus ribu rupiah)

5. Menerbitkan Peraturan Bupati Aceh Tenggara Nomor 10 Tahun 2018 tentang Rekonsiliasi Barang Milik Kabupaten Aceh Tenggara (terlampir).

c. Optimalisasi potensi dan realisasi pendapatan daerah

Opini yang dikeluarkan oleh BPK RI berdasarkan audit yang dilakukan di sektor publik, bukan hanya berasal dari audit laporan keuangan saja, melainkan berdasarkan audit kepatuhan dan audit kinerja.

Pengukuran kinerja sangatlah diperlukan guna mengetahui sejauh mana organisasi sektor publik menjalankan fungsinya atau pun untuk mengetahui bagaimana sebuah program/pelayanan dijalankan. Kinerja suatu organisasi dinilai

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 28 baik jika organisasi yang bersangkutan mampu melaksanakan tugas–tugas dalam rangka mencapai tujuan yang telah ditetapkan pada standar yang tinggi dengan biaya yang rendah. Kinerja yang baik bagi suatu organisasi dicapai ketika administrasi dan penyediaan jasa oleh organisasi yang dilakukan pada tingkat yang ekonomis, efisien dan efektif. Konsep ekonomi, efisiensi dan efektivitas saling berhubungan satu sama lain. Pendapatan Asli Daerah (PAD) merupakan salah satu indikator penting dalam menilai sukses atau tidaknya pemerintah daerah. Besarnya PAD yang diterima daerah dapat menjadi ukuran dalam menilai kinerja pemerintah daerah, karena semakin besar angka PAD juga menunjukkan bahwa pemerintah daerah mampu mendayagunakan sumber daya dan potensi yang ada pada kewenangannya.

Pendapatan adalah semua penerimaan rekening Kas Umum bersangkutan yang menjadi hak pemerintah daerah, dan tidak perlu dibayar kembali oleh pemerintah daerah. Pendapatan menurut basis kas diakui dalam periode tahun anggaran berjalan pada saat diterima pada rekening Kas Umum Daerah serta diklasifikasikan menurut jenis pendapatan. Pendapatan Asli Daerah, selanjutnya disebut PAD adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan. PAD bersumber dari:

1. Pajak Daerah 2. Retribusi Daerah

3. Hasil pengelolaan kekayaan daerah yang dipisahkan 4. Lain-lain PAD yang sah, meliputi:

a. Hasil penjualan kekayaan daerah yang tidak terpisahkan b. Jasa giro

c. Pendapatan bunga

d. Keuntungan selisih nilai tukar rupiah terhadap mata uang asing e. Komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 29 Optimalisasi penerimaan pajak yang dilakukan BPKD selaku SKPK pemungut Pajak dan Retribusi adalah dengan melaksanakan beberapa kegiatan yaitu,

1. Optimalisasi Retribusi Pelayanan Pasar dengan anggaran Rp45.930.800,00 (empat puluh lima juta sembilan ratus tiga puluh ribu delapan ratus rupiah) dengan realisasi anggaran 100 persen.

2. Pendataan dan pendaftaran Wajib Pajak PBB P2 dengan anggaran Rp146.250.000,00 (seratus empat puluh enam juta dua ratus lima puluh ribu rupiah) dengan realisasi anggaran 100 persen.

3. Canvasing Penerimaan Pendapatan Asli Daerah dari Sektor Retribusi Daerah, Kegiatan ini melibatkan berbagai stakeholders dengan diterbitkannya Surat Keputusan Bupati Nomor 970/122/2018 tanggal 20 Agustus 2018 tentang Penetapan Tim Canvasing Penerimaan Pendapatan Asli Daerah dan Penertiban Pasar Kabupaten Aceh Tenggara Tahun Anggaran 2018 diikuti dengan Surat Edaran Kepala Badan Pengelolaan Keuangan Daerah tentang Pemberitahuan Penagihan Cukai Harian (terlampir).

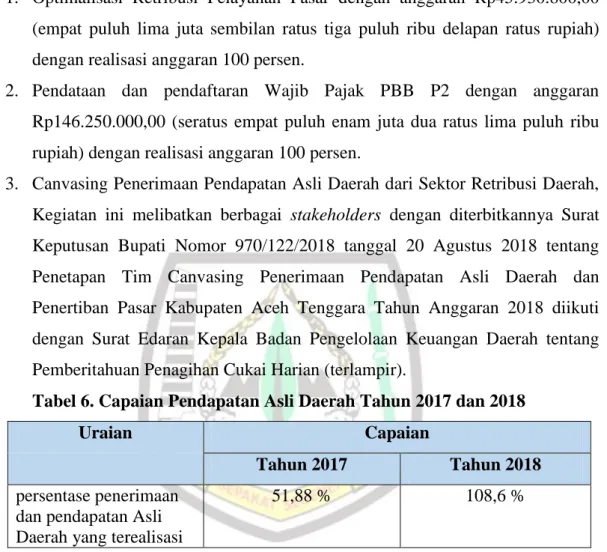

Tabel 6. Capaian Pendapatan Asli Daerah Tahun 2017 dan 2018

Uraian Capaian

Tahun 2017 Tahun 2018

persentase penerimaan dan pendapatan Asli Daerah yang terealisasi

51,88 % 108,6 %

Penerimaan pendapatan yang terealisasi capaian sebesar 108,6 Persen, terdiri dari, yaitu:

1. Pajak Daerah

Terkait pajak daerah target anggaran sebesar Rp.11.715.000.000,00 (100%) dengan capaian Rp.9.382.128.114, 00 (80,09 %). Adapun upaya pencapaian penerimaan pajak daerah tahun 2018 sebagai berikut:

a. Penagihan aktif dan penagihan pasif piutang pajak daerah b. Penetapan objek Pajak Hotel dan Restauran menjadi objek pajak

c. Pelaksanaan kegiatan razia bersama satpol PP dan instansi terkait terhadap wajib pajak.

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 30 2. Retribusi Daerah

Terkait retribusi daerah target anggaran sebesar Rp. 2.115.081.500,00 (100%) dengan capaian Rp. 1.102.718.785,00 (52,14 %). Adapun kendala yang dihadapi adalah beberapa petugas pemungut retribusi tidak menyetorkan uang hasil retribusi ke Kas Daerah.

3. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

Terkait Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan target anggaran sebesar Rp. 3.000.000.000 (100%) dengan capaian Rp. 2.603.653.511,00 (86,76 %) .

4. Pendapatan Zakat, Infaq dan Sedekah

Terkait Hasil Pendapatan Zakat, Infaq dan Sedekah target anggaran sebesar Rp.6.539.933.747,00 (100%) dengan capaian Rp.6.982.044.930,00 (106,76%). Adapun upaya penerimaan Pendapatan Zakat, Infaq dan Sedekah adalah :

a. Meningkatkan Pelaksanaan Qanun Nomor 7 Tahun 2004 tentang Pengelolaan zakat, Qanun Nomor 10 tahun 2007 tentang Baitul Mal sebagai lembaga resmi pengelola zakat.

b. Membuat mekanisme pengumpulan dan penyaluran zakat yang efektif, efisien, transfaran dan akuntabilitas melalui Peraturan Bupati Aceh Tenggara Nomor 33 Tahun 2018.

c. Membentuk Tim Pembina Baitul Mal Kabupaten Aceh Tenggara sebagai Pengawas dari Baitul Mal.

5. Lain-lain pendapatan Asli Daerah yang Sah

Terkait hasil Lain-lain pendapatan Asli Daerah yang Sah target anggaran sebesar Rp. 50.538.480.100,00 (100%) dengan capaian Rp. 60.192.930.932,42 (119,10 %). Pencapaian ini signifikan oleh Retribusi Pelayanan Kesehatan Rumah Sakit Umum Daerah yang mencapai realisasi 161,19 % dari target Anggaran.

6. Dana Perimbangan

Terkait dana perimbangan, target anggaran Rp.799.734.549.000,00 (100%) dengan capaian Rp. 743.756.855.653,00 (93%).

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 31 Terkait hasil Lain-lain Pendapatan Daerah yang Sah dari target anggaran sebesar Rp.294.424.990.458,00 (100%) dengan capaian Rp.280.639.444.397,73 (95,32 %), Pendapatan ini mencakup Dana Bagi Hasil Pajak dari provinsi dan Pemerintah Daerah lainnya dan Dana Penyesuaian dan Dana Desa.

III.A.5.2. Penyajian Laporan Keuangan Kabupaten Tepat Waktu

Dalam rangka pelaksanaan Pengelolaan Keuangan Daerah yang akuntabel dan transparan sebagaimana diamanatkan dalam Undang-Undang nomor 23 tahun 2014 tentang Pemerintahan Daerah dan Undang-Undang nomor 33 tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah, Pemerintah Kabupaten Aceh Tenggara menyusun Laporan Keuangan Pemerintah Kabupaten Aceh Tenggara Tahun Anggaran 2018 sebagai bentuk Laporan Pertanggungjawaban Pelaksanaan Anggaran Pendapatan dan Belanja Kabupaten (APBK) Tahun Anggaran 2018.

Berkaitan dengan pelaksanaan pengelolaan keuangan daerah, Pemerintah Kabupaten Aceh Tenggara dalam penyusunan dan pelaksanaan anggaran, program maupun kegiatan telah mengacu pada Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah kedua kali dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011. Pedoman tersebut mengisyaratkan bahwa dalam pengelolaan keuangan daerah agar berazaskan prestasi kerja. Hal tersebut merupakan bentuk pertanggungjawaban dari suatu kegiatan untuk sebuah produk/hasil yang mengutamakan output.

Berkaitan dengan pertanggungjawaban pengguna anggaran, maka sesuai dengan Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah, Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 dan Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual Pada Pemerintah Daerah maka kepala daerah harus menyampaikan Laporan Keuangan Pemerintah Daerah yang terdiri dari:

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 32 1. Laporan Realisasi Anggaran

Laporan Realisasi Anggaran menyajikan informasi mengenai realisasi pendapatan, belanja, surplus/defisit dan pembiayaan dari suatu entitas pelaporan yang masing-masing dibandingkan dengan anggarannya dalam satu periode tertentu.

2. Laporan Perubahan Saldo Anggaran Lebih

Laporan Perubahan Saldo Anggaran Lebih menyajikan informasi kenaikan atau penurunan Saldo Anggaran Lebih tahun pelaporan dibandingkan dengan tahun sebelumnya.

3. Neraca

Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban dan ekuitas dana pada tanggal tertentu.

4. Laporan Operasional

Laporan Operasional menyajikan ikhtisar sumber daya ekonomi yang menambah ekuitas dan penggunaannya yang dikelola oleh pemerintah pusat/daerah untuk kegiatan penyelenggaraan pemerintahan dalam satu periode pelaporan.

5. Laporan Arus Kas

Laporan Arus Kas menyajikan informasi penerimaan dan pengeluaran kas selama periode tertentu yang diklasifikasikan berdasarkan aktivitas operasi, investasi aset non keuangan, pembiayaan dan non keuangan. 6. Laporan Perubahan Ekuitas

Laporan Perubahan Ekuitas menyajikan informasi kenaikan atau penurunan ekuitas tahun pelaporan dibandingkan dengan tahun sebelumnya.

7. Catatan atas Laporan Keuangan (CaLK)

CaLK sebagai bagian yang tidak terpisahkan dari laporan keuangan, menyajikan informasi pos-pos laporan keuangan dalam rangka pengungkapan yang memadai. Dalam CaLK juga diuraikan realisasi pencapaian target kinerja keuangan yang telah ditetapkan dalam kurun waktu tahun anggaran berjalan dan kebijakan akuntansi yang meliputi penjelasan yang berkaitan dengan Realisasi Pencapaian Target Pendapatan

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 33 LRA dan Pendapatan LO, Penjelasan Pos Belanja, Beban, Pembiayaan, Perubahan Saldo Anggaran Lebih, Aset, Kewajiban, Ekuitas, Arus Kas, dan Posisi Dana Cadangan Daerah

Adapun penerapan Standar Akuntansi Pemerintahan (SAP) yang dilakukan dalam penyusunan Laporan Keuangan Kabupaten Aceh Tenggara Tahun Anggaran 2018 adalah berbasis Akrual sebagaimana diatur dalam Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. Adapun Tahapan-tahapan pembuatan Laporan Keuangan Tahun 2017 adalah sebagai berikut:

1. Penyusunan LKPK TA 2017 Akrual Basis dengan melalui tahapan: a. Rekonsiliasi Belanja LKPK 86 SKPK

b. Rekonsiliasi LK SKPK : 86 SKPK c. Rekonsiliasi LK Penggabung : 46 SKPK d. Penyusunan LKPK 2017

e. Koreksi atas reviu inspektorat atas LKPK 2017

f. Pembahasan usulan koreksi hasil Pemeriksaan BPK RI g. Pembahasan Temuan hasil Pemeriksaan BPK RI

h. Pembahasan Pertanggungjawaban ke DPRK atas LKPK 2017 Akrual Basis

i. Penyiapan Qanun Pertanggungjawaban APBK

2. Penyusunan LKPK Semester I TA 2018 Akrual Basis melalui Tahapan: a. Rekonsiliasi Belanja Semester 1 TA 2018 : 86 SKPK

b. Rekonsiliasi LK SKPK Semester 1 TA 2018 : 86 SKPK c. Rekonsiliasi LK Penggabung Semester 1 TA 2018: 46 SKPK d. Penyusunan LKPK Semester I

e. Koreksi atas reviu inspektorat

f. Penyusunan LKPK Semester I Tahun 2018 Hasil Reviu Inspektorat.

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 34 a. Revisi sistem dan Prosedur akuntansi :Proses draft pergub sistem dan

Prosedur Akuntansi

b. Revisi Bagan Akun Standar Berbasis Akrual : Proses Draft

4. Penguatan Kapasitas SDM tentang Akrual Basis melalui

a. Asistensi penerapan aplikasi penyusunan laporan keuangan berbasis sistem informasi yang terintegrasi

b. Bimbingan Teknis Pembuatan Laporan Keuangan c. Bimbingan Teknis Aplikasi SIMDA Keuangan

5. Pengembangan dan Pembinaan Aplikasi Sistem Pengelolaan Keuangan Daerah

6. Rekonsiliasi Pendapatan dan Piutang pajak daerah, meliputi : a. Rekonsiliasi pendapatan dan piutang pajak daerah T.A. 2018

b. Rekonsiliasi pendapatan dan piutang pajak daerah semester I T.A. 2019

7. Rekonsiliasi Pendapatan dan Piutang retribusi, meliputi : a. Rekonsiliasi pendapatan dan piutang retribusi T.A. 2018

b. Rekonsiliasi pendapatan dan piutang retribusi semester I T.A. 2019

8. Rekonsiliasi Pendapatan Kompensansi kelebihan KLB, meliputi :

a. Rekonsiliasi pendapatan dan piutang Kompensansi kelebihan KLB TA 2018

b. Rekonsiliasi pendapatan dan piutang Kompensansi kelebihan KLB semester I T.A. 2018

9. Rekonsiliasi Pendapatan dan Piutang Sanksi SP3L, meliputi : a. Rekonsiliasi Pendapatan dan Piutang Sanksi SP3L T.A. 2018

b. Rekonsiliasi Pendapatan dan Piutang Sanksi SP3L Semester I T.A. 2018

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 35 Berdasarkan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Pedoman Pengelolaan Keuangan Daerah pasal 296 ayat (1) menyatakan bahwa PPKD menyusun laporan keuangan pemerintah daerah dengan cara menggabungkan laporan-laporan keuangan SKPD, dan kelanjutan dari hal tersebut pada pasal 297 ayat (1) dikemukan bahwa Laporan keuangan sebagaimana dimaksud pada pasal 296 ayat (2) disampaikan oleh kepada daerah kepada Badan Pemeriksa Keuangan (BPK) untuk dilakukan pemeriksaan paling lambat 3 (tiga) bulan setelah tahun anggaran berakhir. Berkenaan dengan hal tersebut Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara telah melaksanakan Proses penyusunan laporan keuangan tahun anggaran 2018 tepat waktu hal ini dapat dilihat dari Surat Bupati Aceh Tenggara Nomor KU.900/142/2019 tanggal 28 Maret 2019 Perihal Pengantar Laporan Keuangan Pemerintah Kabupaten Aceh Tenggara (Unaudited) Tahun Anggaran 2018 kepada Badan Pemeriksa Keuangan Republik Indonesia (BPK-RI) Perwakilan Provinsi Aceh (surat terlampir).

Tabel 7. Capaian Laporan Keuangan Pemerintah Kabupaten Aceh Tenggara

Uraian Capaian

Tahun 2017 Tahun 2018

Laporan Keuangan Pemerintah Kabupaten Aceh Tenggara

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 36

III.A.6. Program Peningkatan dan Pengembangan Sistem Pelaporan Capaian Kinerja dan Keuangan

Sistem pelaporan capaian kinerja dan keuangan menjadi program selanjutnya yang telah digariskan untuk dilaksanakan dalam rangka menciptakan pemerintahan yang bersih, berwibawa, dan inovatif di Aceh Tenggara. Dalam pelaksanaannya, Badan Pengelolaan Keuangan Daerah Kabupaten Aceh Tenggara telah berusaha untuk mewujudkan sistem pelaporan capaian kinerja dan keuangan tepat waktu. Sebagaimana yang telah ditetapkan dalam bentuk jadwal penyerahan pelaporan disertai dengan batas akhir penyerahan laporan.

III.A.6.1. Penyusunan Pelaporan Keuangan SKPK mencapai 100 Persen

Peraturan Menteri Dalam Negeri Nomor 21 tahun 2011 tentang pedoman pengelolaan keuangan daerah pasal 294 ayat (1) PPK-SKPD menyiapkan laporan keuangan SKPD tahun anggaran berkenaan dan disampaikan kepada kepala SKPD untuk ditetapkan sebagai laporan pertanggungjawaban pelaksanaan anggaran SKPD, ayat (2) Laporan keuangan sebagaimana dimaksud pada ayat (1) disampaikan kepada PPKD sebagai dasar penyusunan laporan keuangan pemerintah daerah.

Pada tahun 2018 Badan Pengelolaan Keuangan Daerah telah menganggarkan Rp47.150.000,00 (empat puluh tujuh juta seratus lima puluh ribu rupiah) untuk pelaksanaan penyusunan pelaporan keuangan SKPK dengan realisasi anggaran 100 persen.

III.A.6.2. Tersedianya RENJA dan LAKIP SKPK

Rencana Kerja BPKD Kabupaten Aceh Tenggara adalah penjabaran perencanaan tahunan dari Rencana Strategis BPKD Kabupaten Aceh Tenggara. Tercapai tidaknya pelaksanaan kegiatan- kegiatan atau program yang telah disusun dapat dilihat berdasarkan Laporan Akuntabilitas Kinerja Pemerintah.

Penyusunan RENJA berpedoman pada Renstra BPKD Kabupaten Aceh Tenggara dan mengacu pada rencana kerja pemerintah Kabupaten (RKPK),

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 37 Penyusunan Renja bukanlah kegiatan yang berdiri sendiri, melainkan merupakan rangkaian kegiatan penyusunan APBK. Rencana kerja BPKD merupakan bagian utuh dari rencana pembangunan jangka menengah Kabupaten (RPJMK) dan rencana strategis (RENSTRA) BPKD. Keduanya merupakan penjabaran dari Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional, Peraturan Pemerintah Nomor 79 Tahun 2005 tentang Pembinaan dan Pengawasan Penyelenggaran Pemerintah Daerah dan Peraturan Menteri Dalam Negeri Nomor 23 Tahun 2007 tentang pedoman tata cara pengawasan penyelenggaraan Pemerintah Daerah, dengan demikian program dan kegiatan pembangunan yang ada pada dokumen perencanaan diatur secara rinci dalam rencana kerja (RENJA).

Pada tahun 2018 Badan Pengelolaan Keuangan Daerah telah menganggarkan Rp47.630.000,00 (empat puluh tujuh juta enam ratus tiga puluh ribu rupiah) untuk pelaksanaan penyusunan RENJA dan LAKIP SKPK dengan realisasi anggaran 100 persen.

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 38

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LKIP) Tahun 2018 Halaman 56 1 5 6 7 8 1 11.028.869.020,00 10.455.759.577,00 94,80% 1.1 4.724.869.220,00 4.604.530.537,00 97,45% 1.2 6.303.999.800,00 5.851.229.040,00 92,82% I 1.457.900.000,00 1.410.959.740,00 96,78%

1 Rapat-rapat koordinasi dan konsultasi ke dalam/luar daerah

637.900.000,00 590.959.740,00 92,64%

2 Pengelolaan Jasa Rutin 820.000.000,00 820.000.000,00 100,00%

II 115.000.000,00 105.400.000,00 91,65%

1 Sosialisasi Gerakan Nasional Transaksi Non Tunai (GNTNT)

115.000.000,00 105.400.000,00 91,65%

III 94.780.000,00 94.780.000,00 100,00%

1 Penyusunan Pelaporan Keuangan SKPK 47.150.000,00 47.150.000,00 100,00% 2 Penyusunan Renja dan Lakip SKPK 47.630.000,00 47.630.000,00 100,00%

IV 4.636.319.800,00 4.240.089.300,00 91,45%

1 Penyusunan Rancangan Qanun Tentang APBK 2019 187.834.000,00 187.834.000,00 100,00% 2 Penyusunan Rancangan Peraturan Bupati Tentang

Penjabaran APBK 2019

204.675.000,00 203.929.125,00 99,64%

3 Penyusunan Rancangan Qanun Tentang Perubahan APBK 2018

169.450.000,00 6.640.000,00 3,92%

4 Penyusunan Rancangan Peraturan Bupati Tentang Penjabaran Perubahan APBK 2018

176.400.000,00 55.322.375,00 31,36% 5 Penyusunan Qanun Daerah tentang

Pertanggungjawaban APBK Tahun 2017

115.200.000,00 115.200.000,00 100,00%

6 Penyusunan Peraturan Kepala Daerah tentang Pertanggungjawaban APBK Tahun 2017

284.050.000,00 284.050.000,00 100,00% 7 Peningkatan Manajemen Aset/Barang Daerah 195.350.000,00 195.270.000,00 99,96% 8 Pedoman Penyusunan RKA SKPK 50.000.000,00 50.000.000,00 100,00% 9 Pengelolaan Administrasi Keuangan Bidang

Perbendaharaan

100.000.000,00 100.000.000,00 100,00%

10 Penataan Administrasi Pengelolaan Bantuan Keuangan

150.000.000,00 150.000.000,00 100,00% 11 Pengelolaan Gaji PNS Kabupaten Aceh Tenggara 160.000.000,00 160.000.000,00 100,00% 12 Peningkatan Koordinasi Perbendaharaan Daerah 272.330.000,00 272.330.000,00 100,00% 13 Bimbingan Teknis Pembuatan Laporan Keuangan

2017

160.000.000,00 158.000.000,00 98,75% 14 Konsenering Laporan Keuangan Pemerintah

Kabupaten Aceh Tenggara

150.000.000,00 124.075.000,00 82,72% 15 Sertifikasi Aset Daerah 130.770.000,00 130.770.000,00 100,00% 16 Penatausahaan Keuangan SKPK sebagai PPKD 41.450.000,00 41.450.000,00 100,00% 17 Pembinaan dan Peningkatan Penatausahaan

Bendahara SKPK

40.000.000,00 39.848.000,00 99,62%

18 Bimbingan Teknis Aplikasi SIMDA KEUANGAN 130.000.000,00 130.000.000,00 100,00% 19 Penyusunan Buku Standarisasi Harga Barang dan

Jasa Kebutuhan Pemerintah 2018

147.900.000,00 147.900.000,00 100,00%

20 Inventarisasi Barang Milik Daerah 70.000.000,00 70.000.000,00 100,00% 21 Penyusunan Laporan Dana Transfer dan Dana

OTSUS serta Dana DAK

27.800.000,00 0,00 0,00%

22 Monitoring dan Evaluasi Laporan Barang Milik Daerah 450.000.000,00 430.860.000,00 95,75% 23 Pengembangan dan Pembinaan Aplikasi Sistem

Pengelolaan Keuangan Daerah

84.000.000,00 84.000.000,00 100,00% 24 Optimalisasi Retribusi Pelayanan Pasar 45.930.800,00 45.930.800,00 100,00% 25 Pendataan dan Pendaftaran Wajib Pajak PBB P2 146.250.000,00 146.250.000,00 100,00% 26 Koordinasi dan Evaluasi Pendapatan Asli Daerah 87.880.000,00 87.880.000,00 100,00% 27 Penyusunan KUA APBK dan PPAS 120.000.000,00 120.000.000,00 100,00% 28 Penyusunan KUA P-APBK dan PPAS 120.000.000,00 83.500.000,00 69,58% 29 Konsolidasi Laporan Akuntansi Pendapatan SKPK

Pemerintah Kabupaten

59.100.000,00 59.100.000,00 100,00%

30 Pengamanan dan Pemindahtanganan Barang Milik Daerah

89.950.000,00 89.950.000,00 100,00%

31 Penataan Pedagang Pasar Kabupaten Aceh Tenggara

50.000.000,00 50.000.000,00 100,00% 32 Penatausahaan Pengelolaan Keuangan Bidang

Verifikasi

120.000.000,00 120.000.000,00 100,00%

33 Canvasing Penerimaan Pendapatan Asli Daerah dari Sektor Retribusi Daerah

300.000.000,00 300.000.000,00 100,00%

91,20% Realisasi Anggaran Tahun 2018

PERSENTASE (%)

Program Peningkatan Pengembangan Sistem

Program Peningkatan dan Pengembangan Pengelolaan

RATA-RATA CAPAIAN KINERJA 4

BELANJA

Belanja Tidak Langsung Belanja Langsung

Program Pelayanan Administrasi Perkantoran

Program Peningkatan Kapasitas Sumber Daya Aparatur

NO PROGRAM DAN KEGIATAN TARGET ANGGARAN REALISASI