KATA PENGANTAR

Puji syukur kami panjatkan ke hadirat Allah Yang Maha Kuasa karena atas ijin-Nya, Modul Kedudukan dan Tanggung Jawab Bendahara dapat diterbitkan. Modul ini disusun sebagai bahan Ujian Sertifikasi Bendahara sebagaimana diamanahkan dalam PMK nomor 162/PMK.05/2013 tentang Kedudukan dan Tanggung Jawab Bendahara Pada Satuan Kerja Pengelola APBN. Modul ini bertujuan memberikan pedoman bagi Bendahara agar mengetahui ketentuan mengenai pengangkatan, pembebastugasan sementara, pemberhentian bendahara, penatausahaan kas, dan pembukuan bendahara.

Reformasi manajemen keuangan pemerintah dimulai dengan lahirnya UU Nomor 17 Tahun 2003 tentang Keuangan Negara menggantikan Indische Comptabiliteitswet

(ICW) yang berlaku sejak jaman kolonial Belanda. Disusul kemudian lahirnya UU Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan UU Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, dimana ketiga Undang-undang tersebut merupakan satu paket UU Bidang Keuangan Negara, menjadi tonggak reformasi di bidang pengelolaan Keuangan Negara. Dengan demikian Pemerintah mampu menjawab tuntutan untuk memperbaiki berbagai kebijakan yang ditujukan untuk meningkatkan kemakmuran rakyat Indonesia.

Sesuai pengertian dalam UU Nomor 1 Tahun 2004, Bendahara adalah setiap orang atau badan yang diberi tugas untuk dan atas nama negara/daerah, menerima, menyimpan, dan membayar/menyerahkan uang atau surat berharga atau barang-barang negara/daerah. Berdasarkan tugasnya pada satuan kerja pengelola APBN, Bendahara dibedakan menjadi dua yaitu Bendahara Penerimaan dan Bendahara Pengeluaran, selanjutnya dalam hal terdapat kegiatan yang lokasinya berjauhan dengan tempat kedudukan Bendahara Pengeluaran dan/atau beban kerja Bendahara Pengeluaran sangat berat berdasarkan penilaian Kepala Kantor/Satker dapat diangkat Bendahara Pengeluaran Pembantu, namun demikian hakekat Bendahara Pengeluaran Pembantu sama dengan Bendahara Pengeluaran.

Sebelum terbitnya PMK Nomor 162/PMK.05/2013, dasar hukum pelaksanaan tugas Bendahara berdasarkan Peraturan Menteri Keuangan Nomor 73/PMK.05/2008 tentang Tata Cara Penatausahaan Dan Penyusunan Laporan Pertanggungjawaban Bendahara Kementerian Negara/Lembaga/Kantor/Satuan Kerja. Akan tetapi PMK dimaksud belum mengatur mengenai kedudukan dan tanggung jawab bendahara khususnya terkait syarat pengangkatan dan pemberhentian Bendahara. PMK dimaksud juga belum secara lengkap mengatur teknis penatausahaan dan pembukuan Bendahara

Penerimaan yang tidak hanya mengelola PNBP tetapi juga mengelola pajak dan dana pihak ketiga termasuk tenggat waktu penyetoran ke kas negara.

Selain itu, dengan adanya perkembangan peraturan terkait pelaksanaan anggaran maka PMK dimaksud belum mengakomodir mekanisme baru terkait keberadaan Surat Perintah Bayar (SPBy) dan proses konfirmasi penerimaan negara. Hal lain yang menjadi perhatian adalah upaya pelurusan kembali fungsi dan tanggung jawab Bendahara sebagai satu-satunya pengelola kas di sebuah satker dan bertanggung jawab hanya sebatas uang yang dikelolanya sehingga dirasa perlu untuk melepaskan Bendahara dari penatausahaan pelaksanaan anggaran yang tidak melalui Bendahara (misal: LS kepada pihak ketiga dan setoran langsung ke kas negara oleh WP) dan menegaskan pengelolaan uang yang ada di satker dalam penatausahaan Bendahara (misal: hibah dan bansos).

Dengan terbitnya PMK Nomor 162/PMK.05/2013 yang dengan tegas mengatur kedudukan dan tanggung jawab Bendahara serta melengkapi pengaturan yang sudah ada maka diharapkan Bendahara yang memiliki tugas utama mengelola keuangan negara mempunyai pedoman yang jelas tentang kedudukan dan tanggung jawabnya serta memperoleh panduan teknis dalam melaksanakan tugas-tugasnya.

Sebagai tujuan akhir, kami berharap dengan terbitnya modul ini dapat memberikan pedoman yang menyeluruh bagi bendahara dalam mengelola uang yang dikuasainya, menyampaikan pertanggungjawaban dengan akurat, serta memenuhi tataran akuntabilitas dan transparansi dalam pengelolaan keuangan negara.

Jakarta, Desember 2014

DAFTAR ISI

Uraian Halaman Halaman Judul... 1 Kata Pengantar... 2 Daftar Isi... 4 Bab I Pendahuluan... 5 1. Latar Belakang... 52. Maksud dan Tujuan... 8

2.1 Tujuan Instruksional Umum... 8

2.2 Tujuan Instruksional Khusus... 8

2.3 Ruang Lingkup ... 8

3. Ruang Lingkup... 8

4. Cara Penggunaan Modul... 9

5. Prasyarat Kompetensi... 9

6. Standar Kompetensi... 9

7. Kompetensi Dasar... 9

Latihan Soal... 10

Bab II Kedudukan Bendahara... 12

1. Pejabat Perbendaharaan... 12

2. Jenis – Jenis Bendahara... 13

3. Tanggung Jawab Bendahara... 14

4. Pengangkatan Bendahara... 15

5. Pembebastugasan Sementara dan Pengangkatan Kembali Bendahara... 17

6. Pemberhentian dan Penetapan Pejabat Pengganti Bendahara 18 Latihan Soal... 19

Bab III Penatausahaan Kas... 21

1. Asas Umum Penatausahaan Kas oleh Bendahara... 21

2. Jenis Rekening Bendahara... 21

3. Penatausahaan Kas Bendahara Penerimaan... 22

4. Penatausahaan Kas Bendahara Pengeluaran dan BPP... 24

5. Latihan Soal... 30

Bab IV Pembukuan Bendahara... 32

1. Prinsip Dasar Pembukuan Bendahara... 32

2. Pemeriksaan Kas Bendahara dan Rekonsiliasi Pembukuan Bendahara Dengan UAKPA... 34

3. Penyusunan dan Penyampaian LPJ Bendahara dan BPP... 36

3.1 Penyusunan LPJ Bendahara... 36

3.2 Penyusunan LPJ BPP... 37

3.3 Penyampaian LPJ Bendahara dan BPP... 38

Latihan Soal... 40

Daftar Gambar dan Diagram... 42

Daftar Pustaka... 43

BAB I

PENDAHULUAN

1. Latar Belakang

Dalam Kamus Besar Bahasa Indonesia, kata Bendahara mempunyai arti pemegang harta benda (kekayaan) negara atau raja. Sedangkan menurut UU No. 1 tahun 2004 tentang Perbendaharaan Negara, Bendahara adalah setiap orang atau badan yang diberi tugas untuk dan atas nama negara/daerah, menerima, menyimpan, dan membayar/menyerahkan uang atau surat berharga atau barang - barang negara/daerah.

Suatu organisasi pemerintahan memerlukan uang dalam menjalankan tugas dan fungsinya sehari-hari. Dengan demikian harus ada orang yang dipercaya untuk memegang uang, membayarkan kepada yang berhak, mencatat pengeluaran yang dilakukan, dan melaporkan kepada pimpinan atas penggunaan uang yang dipegangnya. Dengan pertimbangan bahwa peran bendahara sangat penting dalam kelangsungan hidup suatu organisasi pemerintahan, maka perlu regulasi yang jelas mengenai kedudukan dan tanggung jawab Bendahara.

Sebelum terbitnya paket Undang-Undang bidang Keuangan Negara, aturan yang berlaku dalam pengelolaan Keuangan Negara adalah Indische Comptabiliteitswet atau ICW Stbl. 1925 No. 448 yang ditetapkan pada tahun 1864 dan mulai berlaku pada tahun 1867. Bendahara merupakan pejabat yang ditetapkan oleh Kepala Departemen untuk menjalankan tugas yang berkaitan dengan penatausahaan (pembukuan dan penyimpanan bukti) penerimaan atau pengeluaran negara, penyimpanan uang atau barang yang diserahkan kepadanya, dan pelaksanaan perintah pemegang kekuasaan ordonansering untuk melakukan pembayaran ataupun penerimaan. Tugas tersebut membawa konsekuensi bendahara hanya memiliki kebijakan yang sifatnya operasional, bukan seperti pemegang kekuasaan otorisasi ataupun ordonansering yang memiliki kebijakan yang bersifat diskresional.

Pada masa penjajahan, sistem yang berlaku adalah desentralisasi kas. Dengan demikian kas berada di tangan departemen masing – masing. Proses penyelesaian tagihan dilakukan melalui proses pengujian oleh ordonator, yang kemudian dilaksanakan pembayarannya oleh bendaharawan bila semua persyaratan terpenuhi.

Bendahara memegang Uang-uang Untuk Diperhitungkan (UUDP) untuk mempercepat proses pembayaran dan melakukan pembayaran pengeluaran yang tidak begitu besar. Meskipun pengeluaran uang tersebut dilakukan oleh pimpinan departemen melalui ordonansi, pengeluaran tersebut merupakan beban sementara anggaran negara, dimana uang yang dikeluarkan melalui prosedur UUDP masih merupakan uang negara. Prosedur UUDP merupakan penyimpangan terhadap prinsip yang berlaku umum karena kekuasaan ordonansering dan kekuasaan bendahara tercampur.

Untuk melakukan pembayaran atas perintah yang diterbitkan oleh kepala pemerintahan daerah dibentuklah instansi yang bertindak sebagai bendahara untuk seluruh departemen di daerah yang diberi nama Centraal Kantoor voor de Comptabiliteit (CKC), yang seluruh pegawainya berasal dari departemen keuangan dan sebagai kasir negara dibentuklah ‘s Landskas (Kas Negara).

UUD Tahun 1945 membawa perubahan yang mendasar dalam sistem administrasi keuangan negara. Sistem desentralisasi yang sebelumnya dilaksanakan pada masa penjajahan dirubah menjadi sistem sentralisasi. Menteri Keuangan, merupakan penguasa tunggal di bidang keuangan bertindak sebagai ordonator bagi seluruh departemen dan sekaligus merupakan pemegang kas umum negara.

Hal ini membawa dampak pada penyatuan kas umum yang dulunya berada di setiap departemen dan dikelola oleh bendahara. Perubahan tersebut menyebabkan terjadinya pergeseran fungsi pemegang kas umum yang dulu berada di tangan bendahara masing-masing departemen ke tangan menteri keuangan yang dilaksanakan oleh KPKN. Oleh karena itu, maka di setiap departemen tidak lagi terdapat fungsi bendahara yang menangani kas umum.

Orang yang berada pada setiap departemen adalah para pegawai yang bertugas mengelola UUDP (kini dikenal dengan nama UP), yang sebenarnya tidak memiliki kualifikasi sebagai bendahara.

Reformasi di bidang keuangan negara ditandai dengan diterbitkannya tiga paket Undang-undang, yaitu Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Undang-undang Nomor 15 Tahun 2004 tentang Pertanggungjawaban Keuangan Negara. Reformasi tersebut menyangkut seluruh aspek di bidang keuangan negara, termasuk pengelolaan uang di bendahara.

Setelah reformasi, terdapat kejelasan mengenai wewenang dan tanggung jawab serta hubungan bendahara dengan Kuasa Pengguna Anggaran (KPA) dan Kuasa Bendahara Umum Negara dalam hal pengelolaan uang. Kewenangan ordonansering berpindah dari Departemen Keuangan ke setiap Departemen.

Dalam pasal 21 ayat (4) Undang-undang Nomor 1 Tahun 2004 dinyatakan dengan tegas bahwa bendahara wajib menolak perintah bayar dari Pengguna Anggaran/KPA apabila persyaratan tidak terpenuhi. Selain itu, bendahara bertanggung jawab secara pribadi atas pembayaran yang dilaksanakan dan secara fungsional bertanggung jawab kepada Kuasa Bendahara Umum Negara.

Bendahara selaku pejabat fungsional yang bertanggung jawab kepada Kuasa Bendahara Umum Negara wajib menatausahakan dan mempertanggung-jawabkan seluruh uang negara yang dikelolanya. Di samping itu, bendahara selaku pejabat yang diangkat oleh menteri/pimpinan lembaga juga wajib membukukan seluruh transaksi dalam rangka pelaksanaan anggaran satuan kerja sebagaimana tertuang dalam DIPA. Oleh karena itu berbeda dengan laporan yang dihasilkan Unit Akuntansi Kuasa Pengguna Anggaran (UAKPA), pembukuan bendahara akan menghasilkan laporan bulanan pertanggungjawaban bendahara yang menyajikan informasi tentang keadaan pembukuan pada bulan pelaporan, keadaan kas pada akhir bulan pelaporan, hasil rekonsiliasi internal dengan UAKPA dan penjelasan atas selisih (jika ada) antara saldo buku dan saldo kas.

2. Maksud dan Tujuan

Penyusunan modul Kedudukan dan Tanggung Jawab Bendahara ini dimaksudkan agar peserta pendidikan dan pelatihan Sertifikasi Bendahara dan para pembaca lainnya dapat memahami hak dan kewajiban Bendahara pada kementerian negara/lembaga. Diharapkan setelah menguasai materi ini, Bendahara atau calon Bendahara memahami kedudukannya sebagai pejabat fungsional perbendaharaan dalam suatu satuan kerja dan dapat melaksanakan tugas sesuai dengan hak dan kewajibannya.

Tujuan penyusunan modul ini adalah: 1. Tujuan Instruksional Umum

Sebagai pedoman bagi peserta pendidikan dan pelatihan Sertifikasi Bendahara dalam memahami dan mempelajari tugas dan tanggung jawab Bendahara Penerimaan, Bendahara Pengeluaran, atau Bendahara Pengeluaran Pembantu dalam rangka pelaksanaan APBN.

2. Tujuan Instruksional Khusus

Setelah membaca modul ini, diharapkan peserta pendidikan dan pelatihan Sertifikasi Bendahara mampu menjelaskan tugas dan tanggung jawab bendahara pengelola APBN pada kementerian negara/lembaga/kantor/satker yaitu meliputi kedudukan dan tanggung jawab Bendahara sebagai pejabat fungsional perbendaharaan dalam suatu satuan kerja pengelola APBN dan keterkaitan pelaksanaan tugas Bendahara dengan tugas para pejabat Perbendaharaan lainnya.

3. Ruang Lingkup

Ruang lingkup modul ini meliputi pengangkatan, pembebastugasan dan pengangkatan kembali, pemberhentian dan penetapan pejabat pengganti, penatausahaan kas, pembukuan, pemeriksaan kas bendahara oleh KPA/PPK dan rekonsiliasi pembukuan dengan UAKPA, dan penyusunan, penatausahaan, dan penyampaian LPJ Bendahara pada kementerian negara/lembaga/kantor/satuan kerja, termasuk Bendahara Pengeluaran Pembantu.

4. Cara Penggunaan Modul

Modul Kedudukan dan Tanggung Jawab Bendahara ini disusun dalam rangka diklat Ujian Sertifikasi Profesi Bendahara. Modul ini berisi materi Kedudukan Bendahara, Penatausahaan Kas, dan Pembukuan Bendahara secara umum.

Untuk memudahkan pemahaman materi modul, peserta diklat sebaiknya mempelajari isi

modul secara berurutan mulai dari bagian awal (Pendahuluan) dan dilanjutkan dengan kegiatan belajar 1 sampai dengan kegiatan belajar 3 dari bab II sampai dengan bab IV. Peserta diklat sangat disarankan untuk belajar secara berkelompok dan disiplin.

Pemahaman modul dapat diukur dengan kemampuan peserta diklat untuk menjawab pertanyaan-pertanyaan yang tersedia dalam modul ini. Cocokkan jawaban anda dengan jawaban yang tersedia pada bagian akhir modul. Skor minimal yang diharapkan untuk dianggap paham adalah 80.

5. Prasyarat Kompetensi

Sebelum mempelajari modul ini, pengetahuan awal yang perlu dimiliki oleh peserta diklat adalah dasar-dasar pengetahuan tentang keuangan pemerintah, setidaknya overview anggaran pendapatan dan belanja negara.

6. Standar Kompetensi

Setelah mengikuti pelatihan ini, peserta diklat diharapkan mampu menjelaskan tentang kedudukan Bendahara dalam satuan kerja, tanggung jawab Bendahara, dan mengetahui prosedur penyusunan dan pelaporan LPJ Bendahara.

7. Kompetensi Dasar

Setelah mempelajari modul ini, para peserta diklat diharapkan dapat: a. Menjelaskan definisi bendahara pengeluaran dan bendahara penerimaan.

b. Memahami hubungan Bendahara dengan pejabat perbendaharaan dalam satu satuan kerja.

c. Memahami hubungan antara Bendahara Umum Negara, Bendahara Penerimaan, Bendahara Pengeluaran, dan Bendahara Pengeluaran Pembantu. d. Memahami tanggung jawab bendahara penerimaan, bendahara pengeluaran

dan bendahara pengeluaran pembantu.

e. Menyebutkan persyaratan seorang pegawai untuk dapat diangkat sebagai bendahara.

f. Menjelaskan keadaan dimana kepala satuan kerja dapat mengangkat BPP. g. Menjelaskan alasan bendahara dibebastugaskan sementara sebagai

bendahara.

h. Menjelaskan keadaan dimana bendahara dapat diberhentikan tetap. i. Menjelaskan prosedur penyusunan dan penyampaian LPJ Bendahara. j. Menyebutkan jenis-jenis buku yang harus ditatausahakan oleh Bendahara. k. Menyebutkan dokumen yang harus dilampirkan sebagai kelengkapan LPJ

Bendahara.

LATIHAN SOAL

1. ICW merupakan peraturan pengelolaan keuangan negara jaman kolonial yang masih berlaku setelah masa kemerdekaan. Tahun berapakah ICW ditetapkan?

A.1925 B.1867

C. 1864 D.1928

2. Pejabat yang bertugas untuk melakukan pengujian tagihan kepada negara disebut ...

A. Otorisator B. Ordonator C. Comptabel D.Landskas

3. Reformasi pengelolaan keuangan negara dimulai dengan terbitnya paket Undang– Undang di bidang keuangan sebagai berikut, kecuali...

A. UU Nomor 17 Tahun 2003 B. UU Nomor 1 Tahun 2004 C. UU Nomor 15 Tahun 2004 D. UU Nomor 17 Tahun 2004

4. Laporan yang merupakan pertanggungjawaban pengelolaan uang yang dipegang oleh Bendahara disebut...

A. Neraca B. LPJ Bendahara C. Laporan Arus Kas D. Buku Kas umum

5. Setelah masa kemerdekaan sebelum berlakunya UU Nomor 1 Tahun 2004, kewenangan ordonansering dipegang oleh...

A.Menteri Keuangan B. Masing – masing departemen C. Bank Indonesia D.Bendahara departemen

KEDUDUKAN BENDAHARA

1. Pejabat Perbendaharaan

Dalam rangka pelaksanaan APBN pada satuan kerja Kementerian Negara/Lembaga, terdapat pejabat perbendaharaan yang bertugas untuk mengelola uang untuk keperluan operasional. Pejabat Perbendaharaan tersebut adalah:

a. Kuasa Pengguna Anggaran (KPA) adalah Pejabat yang memperoleh kuasa dari Pengguna Anggaran (PA) untuk melaksanakan sebagian kewenangan dan tanggung jawab PA pada Kementerian Negara/Lembaga yang bersangkutan. Jabatan KPA merupakan jabatan yang bersifat melekat dengan jabatan struktural (ex-officio) dalam satu satuan kerja. Dengan demikian, pengangkatan dan pemberhentian KPA berhubungan dengan pengangkatan dan pemberhentian pejabat struktural.

Setiap terjadi pergantian jabatan kepala Satker, maka setelah serah terima jabatan pejabat, kepala Satker yang baru langsung menjabat sebagai KPA. Pengangkatan KPA selain Kepala Satker yang bersangkutan dimungkinkan apabila memenuhi ketentuan tertentu sesuai pasal 5 PMK Nomor 190/PMK.05/ 2012.

b. Pejabat Pembuat Komitmen (PPK) adalah Pejabat yang diberi kewenangan oleh PA/KPA untuk mengambil keputusan dan/atau tindakan yang dapat mengakibatkan pengeluaran atas beban APBN. Dalam mekanisme pelaksanaan APBN saat ini, peran PPK sangat besar karena mempunyai wewenang untuk membuat perikatan kerja, mengawasi pelaksanaan pekerjaan, menguji tagihan, dan mengajukan perintah pembayaran serta melaksanakan tugas dan wewenang lainnya yang berkaitan dengan tindakan yang mengakibatkan pengeluaran anggaran belanja Negara sesuai ketentuan peraturan perundang-undangan. Dengan demikian, PPK memegang kewenangan sebagai otorisator dalam suatu satuan kerja.

c. Pejabat Penandatangan Surat Perintah Membayar (PPSPM) adalah Pejabat yang diberi kewenangan oleh PA/KPA untuk melakukan pengujian atas permintaan pembayaran dan menerbitkan perintah pembayaran. PPSPM melakukan pengujian terhadap permintaan pembayaran yang dilakukan oleh PPK, membebankan pengeluaran yang telah memenuhi persyaratan pada kode akun pada DIPA, dan menerbitkan SPM. Dengan kata lain, saat ini PPSPM menjadi ordonator dalam suatu satuan kerja.

d. Bendahara sesuai dengan Undang-Undang nomor 1 Tahun 2004 pasal 10 merupakan jabatan fungsional. Berdasarkan PMK Nomor 162/PMK.05/2013 jenis Bendahara terdiri dari Bendahara Penerimaan, Bendahara Pengeluaran, dan Bendahara Pengeluaran Pembantu pada satker pengelola APBN, termasuk Bendahara pengelola dana Dekonsentrasi, Tugas Pembantuan, Pembiayaan Urusan Bersama, Surat Kuasa Pengguna Anggaran, dan Badan Layanan Umum. 2. Jenis – Jenis Bendahara

Dalam implementasi ketentuan mengenai Bendahara, jenis Bendahara yang ada pada satuan kerja pengelola APBN terdiri dari:

1. Bendahara Penerimaan

Bendahara Penerimaan adalah orang yang ditunjuk untuk menerima, menyimpan, menyetorkan, menatausahakan, dan mempertanggung-jawabkan uang pendapatan negara dalam rangka pelaksanaan APBN pada Kantor/Satuan Kerja Kementerian Negara/Lembaga. Oleh karena itu, semua transaksi penerimaan fungsional dalam rangka pelaksanaan anggaran pendapatan satuan kerja yang berada di bawah pengelolaannya harus dicatat dalam pembukuan Bendahara Penerimaan.

2. Bendahara Pengeluaran

Bendahara Pengeluaran adalah orang yang ditunjuk untuk menerima, menyimpan, membayarkan, menatausahakan, dan mempertanggungjawabkan uang untuk keperluan belanja negara dalam rangka pelaksanaan APBN pada kantor/satuan kerja kementerian negara/lembaga. Oleh karena itu

transaksi-transaksi pengeluaran dalam rangka pelaksanaan anggaran satuan kerja yang berada di bawah pengelolaannya harus dicatat dalam pembukuan Bendahara Pengeluaran. Dalam rangka pelaksanaan anggaran belanja, bendahara pengeluaran merupakan wajib pungut sehingga penerimaan umum seperti potongan PPh, setoran sewa rumah dinas, setoran sewa ruangan, dan lain-lain ditatausahakan oleh Bendahara Pengeluaran.

3. Bendahara Pengeluaran Pembantu

Bendahara Pengeluaran Pembantu yang selanjutnya disingkat BPP adalah orang yang ditunjuk untuk membantu Bendahara Pengeluaran untuk melaksanakan pembayaran kepada yang berhak guna kelancaran pelaksanaan kegiatan tertentu. BPP juga wajib melakukan pembukuan atas seluruh uang yang berada dalam pengelolaannya dan merupakan wajib pungut, oleh karena itu BPP wajib melakukan pembukuan sebagaimana pembukuan yang dilakukan oleh Bendahara Pengeluaran, sepanjang tidak diatur lain. Dalam melaksanakan tugasnya, BPP bertindak untuk dan atas nama Bendahara Pengeluaran. Dengan diangkatnya BPP dalam suatu satker, maka Bendahara Pengeluaran melimpahkan kewajiban dan tanggung jawab pengelolaan sebagian uang kepada BPP tersebut.

3. Tanggung Jawab Bendahara

Sebelum reformasi di bidang keuangan negara, meskipun bendahara telah dinyatakan sebagai pejabat fungsional, tetapi dalam pelaksanaan tugasnya bendahara sangat dipengaruhi oleh atasan langsung atau kepala satuan kerja. Setelah reformasi, terdapat kejelasan mengenai wewenang dan tanggung jawab serta hubungan bendahara dengan Kuasa Pengguna Anggaran (KPA) dan Kuasa Bendahara Umum Negara dalam hal pengelolaan uang. Bahkan dalam pasal 21 ayat (4) Undang-undang Nomor 1 Tahun 2004 dinyatakan dengan tegas bahwa bendahara wajib menolak perintah bayar dari Pengguna Anggaran/KPA apabila persyaratan tidak terpenuhi. Selain itu, bendahara bertanggung jawab secara

pribadi atas pembayaran yang dilaksanakan dan secara fungsional bertanggung jawab kepada Kuasa Bendahara Umum Negara.

Bendahara selaku pejabat fungsional yang bertanggung jawab kepada Kuasa Bendahara Umum Negara wajib menatausahakan dan mempertanggung-jawabkan seluruh uang negara yang dikelolanya. Selain itu, bendahara selaku pejabat yang diangkat oleh menteri/pimpinan lembaga juga wajib membukukan seluruh transaksi dalam rangka pelaksanaan anggaran satuan kerja sebagaimana tertuang dalam DIPA.

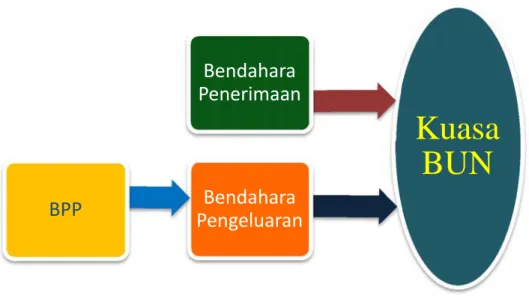

Diagram Alur Pertanggungjawaban Bendahara

Diagram 2.1

Pembukuan bendahara, berbeda dengan laporan yang dihasilkan Unit Akuntansi Kuasa Pengguna Anggaran (UAKPA), akan menghasilkan laporan bulanan pertanggungjawaban bendahara yang menyajikan informasi tentang keadaan pembukuan pada bulan pelaporan, keadaan kas pada akhir bulan pelaporan, hasil rekonsiliasi internal dengan UAKPA dan penjelasan atas selisih (jika ada) antara saldo buku dan saldo kas.

4. Pengangkatan Bendahara

Bendahara diangkat oleh Menteri/Pimpinan Lembaga untuk melaksanakan tugas kebendaharaan. Kewenangan pengangkatan tersebut dapat didelegasikan

Kuasa

BUN

Bendahara

Pengeluaran

Bendahara

Penerimaan

BPP

kepada Kepala Kantor selaku KPA pada satuan kerja. Pengangkatan tersebut dilaksanakan dengan menerbitkan Surat Keputusan sebagai dasar hukum bagi bendahara untuk melaksanakan tugasnya.

Dalam rangka melaksanakan tugas Bendahara Pengeluaran sehari – hari, terdapat keadaan yang mungkin akan menghambat pelaksanaan tugasnya. Keadaan tersebut antara lain beban kerja bendahara yang sangat tinggi atau lokasi kegiatan yang berjauhan dengan tempat kedudukan bendahara. Apabila terdapat kondisi tersebut, maka KPA dapat menunjuk Bendahara Pengeluaran Pembantu (BPP). Jumlah BPP dalam satu satker dapat lebih dari satu, bergantung pada kebijakan Kepala Satker terkait.

Bendahara Penerimaan dalam melaksanakan tugasnya tidak mengenal istilah Bendahara Penerimaan Pembantu, karena pada prinsipnya penerimaan negara harus secepatnya diterima oleh Kas Negara. Dalam melaksanakan tugasnya, apabila Bendahara Penerimaan mengalami kelebihan beban kerja dan lokasi penerimaan berjauhan dengannya, maka dapat dibantu oleh Petugas Penerima Setoran (PPS). Kewenangan untuk mengangkat PPS dilakukan oleh Kepala Kantor.

Jabatan bendahara tidak dapat dirangkap oleh KPA, PPK, dan PPSPM untuk menghilangkan konflik kepentingan di antara para pejabat perbendaharaan. Hal ini berkaitan dengan kewenangan setiap pejabat perbendaharaan yang saling menguji keabsahan dokumen pelaksanaan APBN pada masing-masing pejabat perbendaharaan.

Dalam kondisi normal, Bendahara Penerimaan tidak boleh dirangkap oleh Bendahara Pengeluaran. Akan tetapi, apabila terdapat keterbatasan jumlah pegawai dalam suatu satuan kerja, Bendahara Penerimaan dan Bendahara Pengeluaran dapat saling merangkap setelah mendapatkan ijin dari Kuasa BUN.

Masa jabatan seorang Bendahara tidak terikat kepada periode tahun anggaran. Hal ini berarti bahwa SK pengangkatan Bendahara akan tetap berlaku meskipun tahun anggaran telah berakhir dan tidak terdapat penggantian Bendahara. Penugasan sebagai Bendahara akan secara otomatis berakhir apabila

setelah melewati tahun anggaran, satuan kerja tempat Bendahara tersebut bertugas tidak menerima DIPA lagi.

Seseorang yang akan diangkat menjadi Bendahara harus memenuhi persyaratan sebagai berikut:

Pegawai Negeri yang memiliki Sertifikat Bendahara yang dikeluarkan Kementerian Keuangan.

Jika proses Sertifikasi Bendahara belum dapat dilakukan oleh Kementerian Keuangan, maka persyaratan untuk menjadi seorang Bendahara adalah:

a. Pegawai Negeri;

b. Golongan minimal II/b atau sederajat; dan c. Pendidikan minimal SLTA atau sederajat.

Dengan demikian, Calon Pegawai Negeri Sipil (CPNS) belum dapat diangkat untuk memegang jabatan sebagai Bendahara sampai ditetapkan menjadi Pegawai Negeri Sipil (PNS). Hal ini ditetapkan dengan pertimbangan bahwa CPNS adalah pegawai yang masih menjalani masa percobaan, sehingga belum tentu diangkat menjadi seorang PNS.

5. Pembebastugasan Sementara dan Pengangkatan Kembali Bendahara

Dalam melaksanakan tugas sehari – hari, seorang Bendahara juga mempunyai hak dan kewajiban yang sama sebagai Pegawai Negeri. Dengan demikian Bendahara tetap dapat mengajukan cuti, ijin untuk tidak masuk kantor karena berbagai alasan termasuk sakit, atau hal lain yang menyebabkan Bendahara tidak dapat melaksanakan tugasnya. Oleh karena itu perlu diatur mekanisme pembebastugasan sementara dan pengangkatan kembali Bendahara.

Bendahara dibebaskan sementara dari jabatan Bendahara, apabila:

a. Dalam proses pemeriksaan terdapat dugaan bahwa Bendahara telah melakukan perbuatan melawan hukum baik sengaja maupun lalai sehingga mengakibatkan terjadinya kerugian negara; atau

b. Terjadi sesuatu yang menyebabkan bendahara tidak dapat melaksanakan tugasnya dalam waktu paling singkat tiga bulan.

Menteri / Pimpinan Lembaga / Kepala satker selaku KPA sebagai pejabat yang mengangkat Bendahara tersebut menunjuk pejabat pengganti untuk melaksanakan tugas Bendahara yang dibebastugaskan sementara. Pengangkatan Bendahara pengganti tersebut harus dilakukan dengan menerbitkan Surat Keputusan. Penerbitan Surat Keputusan tersebut diperlukan untuk memberikan dasar hukum pelaksanaan tugas Bendahara pengganti.

Bendahara yang dibebastugaskan sementara dari jabatannya menyerahkan tugas dan tanggung jawabnya beserta seluruh dokumen dalam rangka pelaksanaan tugasnya kepada Pejabat pengganti Bendahara. Penyerahan tugas dan tanggung jawab serta dokumen pelaksanaan tugas Bendahara didahului dengan pemeriksaan kas oleh KPA atau Pejabat yang ditunjuk oleh KPA. Hasil pemeriksaan kas dan serah terima tugas dan tanggung jawab serta dokumen pelaksanaan tugas Bendahara dituangkan dalam Berita Acara Pemeriksaan Kas dan Serah Terima.

Apabila Bendahara berhalangan untuk melaksanakan tugasnya dalam jangka waktu kurang dari tiga bulan, maka KPA harus melakukan pengaturan terhadap penyelesaian tagihan kepada negara agar pelaksanaan fungsi Bendahara dapat tetap berlangsung dengan baik.

Dalam hal Bendahara yang diberhentikan sementara karena dugaan pelanggaran hukum ternyata tidak dinyatakan bersalah dalam pemeriksaan, maka Bendahara tersebut dapat diangkat kembali dengan Surat Keputusan Menteri/ Pimpinan Lembaga/ Kepala Satker.

6. Pemberhentian dan Penetapan Pejabat Pengganti Bendahara

Seorang Bendahara dapat diberhentikan dari jabatannya secara tetap apabila memenuhi kondisi:

dijatuhi hukuman disiplin sedang atau berat;

dijatuhi hukuman yang sudah mempunyai kekuatan hukum tetap;

diberhentikan sebagai Pegawai Negeri;

meninggal dunia; atau

mutasi/berpindah tempat kerja.

Dalam hal Bendahara diberhentikan, Menteri/ Pimpinan Lembaga/ Kepala Satker mengganti Bendahara dimaksud dan mengangkat Bendahara baru dengan menerbitkan Surat Keputusan. Bendahara yang diberhentikan menyerahkan tugas dan tanggung jawabnya beserta seluruh dokumen dalam rangka pelaksanaan tugasnya kepada Bendahara baru.

Penyerahan tugas dan tanggung jawab serta dokumen pelaksanaan tugas Bendahara didahului dengan pemeriksaan kas oleh KPA atau Pejabat yang ditunjuk. Hasil pemeriksaan kas dan serah terima tugas dan tanggung jawab serta dokumen pelaksanaan tugas Bendahara dituangkan dalam Berita Acara Pemeriksaan Kas dan Serah Terima.

LATIHAN SOAL

1. Kepala Balai Karantina Pertanian Jayapura dialihtugaskan ke Balai Karantina Pertanian Denpasar. Pejabat penggantinya sudah dilantik, akan tetapi belum menerima SK Pengangkatan sebagai KPA dari Menteri Pertanian. Dalam rangka pelaksanaan anggaran pada Balai karantina Pertanian Jayapura, siapakah yang menjalankan tugas KPA?

A. Pejabat yang baru dilantik B. Pejabat Pembuat Komitmen C. Pejabat Penandatangan SPM D. Pelaksanaan anggaran dihentikan

sementara.

2. Pejabat perbendaharaan yang menjalankan fungsi ordonansering adalah....

A. KPA B. PPK

C. PPSPM D. Bendahara

3. Berdasarkan PMK 162/PMK.05/2013, Bendahara yang bukan merupakan jabatan fungsional adalah...

A. Bendahara Penerimaan B. Bendahara Pengeluaran C. Bendahara Pengeluaran Pembantu D. Bendahara Rutin

4. Rangkap jabatan pengelola keuangan yang diperbolehkan dalam satu satker adalah....

A.KPA merangkap sebagai Bendahara Penerimaan. B. PPK merangkap sebagai PPSPM.

C. PPSPM merangkap sebagai Bendahara Pengeluaran. D.KPA merangkap sebagai PPK.

5. Dalam hal sertifikasi Bendahara belum dapat dilakukan, maka persyaratan minimal untuk menjadi seorang Bendahara adalah PNS dengan kriteria.... A. Golongan minimal II/b dengan pendidikan minimal SLTA/sederajat. B. Golongan minimal II/c dengan pendidikan minimal SLTA/sederajat. C. Golongan minimal III/a dengan pendidikan minimal SLTA/sederajat. D. Golongan minimal III/a dengan pendidikan minimal S1.

6. Dalam melaksanakan tugasnya, Bendahara Pengeluaran menyampaikan Laporan pertanggungjawaban kepada...

A. KPA selaku pejabat yang memberi mandat sebagai Bendahara. B. PPK selaku penerbit Surat Perintah Bayar.

C. KPPN selaku pemberi Uang Persediaan. D. KPPN selaku pembayar SPM LS Pihak Ketiga.

7. Seorang Bendahara diangkat dengan Surat Keputusan Menteri terkait pada tanggal 2 Januari 2014 dan telah melakukan tugas dengan baik selama tahun 2014. Pada tanggal 15 Januari 2015 Bendahara tidak menerima SK pengangkatan tahun 2015, namun diminta KPA untuk mengajukan Uang Persediaan ke KPPN setempat. Apakah yang harus dilakukan oleh Bendahara tersebut?

A. Bendahara meminta KPA untuk menerbitkan SK pengangkatan terlebih dahulu.

B. Bendahara langsung mengajukan SPM ke KPPN tanpa SK Pengangkatan. C. Bendahara menunggu terbitnya SK pengangkatan terlebih dahulu dari

Menteri terkait.

D. KPA mengajukan dispensasi kepada Kuasa BUN daerah.

8. Berikut ini adalah kondisi yang menyebabkan Bendahara dibebastugaskan sementara:

A. Dipindahtugaskan ke luar kota. B. Meninggal dunia. C. Cuti besar untuk naik haji

selama 60 hari. D. Menjalani cuti di luar tanggungan negara selama 1 tahun. 9. Dalam hal terjadi pergantian Bendahara, pemeriksaan kas dilakukan oleh...

A. BPK B. Aparat pengawasan internal

C. KPA D.PPK

10. Pemeriksaan kas Bendahara dilakukan pada waktu-waktu berikut, kecuali: A.Akhir bulan saat rekonsiliasi B. Sewaktu-waktu

Bab III

PENATAUSAHAAN KAS

1. Asas Umum Penatausahaan Kas oleh Bendahara

Ruang lingkup pembukuan oleh Bendahara adalah seluruh uang / surat berharga yang dikelolanya. Hal ini berarti bahwa ruang lingkup pembukuan yang dilakukan oleh Bendahara lebih luas jika dibandingkan dengan pembukuan kas / surat berharga yang dilakukan oleh UAKPA. Dimungkinkan Bendahara untuk mencatat pembukuan atas uang / surat berharga yang dititipkan kepadanya. Dalam rangka penarikan uang dari rekening Bendahara Penerimaan,

Pejabat yang berwenang menandatangani cek untuk pengambilan uang di rekening adalah Pejabat yang bertugas melakukan pemungutan penerimaan negara dan Bendahara Penerimaan.

Sedangkan dalam rangka penarikan uang dari rekening Bendahara Pengeluaran/BPP, Pejabat yang berwenang menandatangani cek untuk pengambilan uang di rekening adalah KPA atau PPK atas nama KPA dan Bendahara Pengeluaran/BPP.

2. Jenis Rekening Bendahara

Saat ini, sebagai sarana untuk mengelola uang, penggunaan fasilitas perbankan sudah sangat luas dan terbukti sangat efektif dan aman. Demikian pula dengan Bendahara, yang telah sejak lama menggunakan rekening untuk menerima, menyimpan, dan menyalurkan uang yang dikelolanya. Seorang bendahara dapat membuka rekening atas nama jabatan setelah mendapatkan ijin pembukaan rekening dari Kuasa BUN. Penggunaan rekening pribadi untuk mengelola dana APBN tidak dapat dibenarkan, karena akan rawan untuk disalahgunakan dan sulit untuk diawasi. Ketentuan mengenai rekening Bendahara diatur dalam Peraturan Menteri Keuangan. Jenis rekening Bendahara adalah: a. Rekening Penerimaan. Merupakan rekening giro pemerintah pada bank

pendapatan Negara dalam rangka pelaksanaan Anggaran Pendapatan dan Belanja Negara (APBN) pada Kementerian Negara/Lembaga/Satuan Kerja. b. Rekening Pengeluaran. Merupakan rekening giro pemerintah pada bank

sentral/bank umum/kantor pos yang dipergunakan untuk menampung uang bagi keperluan belanja negara dalam rangka pelaksanaan APBN pada Kementerian Negara/Lembaga/Satuan Kerja. Termasuk didalamnya rekening bendahara pengeluaran pembantu.

c. Rekening Lainnya. Merupakan rekening giro dan/atau deposito pada bank sentral/bank umum/kantor pos yang dipergunakan untuk menampung uang yang tidak dapat ditampung pada rekening penerimaan dan rekening pengeluaran berdasarkan tugas dan fungsi Kementerian Negara/Lembaga/Satuan Kerja.

Dalam menjalankan tugasnya, Bendahara dapat membuka rekening Penerimaan, Pengeluaran, dan Lainnya. Rekening tersebut dapat dibuka pada Bank Umum atau Kantor Pos. Rekening penerimaan ditatausahakan oleh Bendahara Penerimaan sedangkan rekening pengeluaran ditatausahakan oleh Bendahara Pengeluaran. Hal ini berbeda dengan Rekening Lainnya, yang dapat ditatausahakan oleh Bendahara Penerimaan atau Bendahara Pengeluaran sesuai dengan maksud pembukaan rekening tersebut.

2. Penatausahaan Kas Bendahara Penerimaan

Dalam melaksanakan tugasnya, Bendahara Penerimaan menatausahakan semua uang yang dikelolanya baik yang sudah berstatus sebagai penerimaan negara maupun yang belum menjadi penerimaan negara. Selain penerimaan fungsional satker, Bendahara Penerimaan melakukan pembukuan uang yang statusnya dana titipan yang ditampung dalam rekening lainnya.

Penerimaan negara pada satker Kementerian Negara/Lembaga tidak dapat digunakan secara langsung untuk pengeluaran, kecuali diatur khusus dalam peraturan perundang-undangan tersendiri. Hal ini terkait dengan asas

universalitas dalam pelaksanaan APBN, dimana penerimaan negara dicatat secara utuh dan tidak dikurangi dengan biaya perolehannya.

Apabila Bendahara Penerimaan menerima secara langsung penerimaan tertentu dari wajib setor, Bendahara Penerimaan wajib:

a. membuat dan menyampaikan SBS lembar ke-1 kepada penyetor, dan lembar ke-2 sebagai bukti pembukuan bendahara sesuai dengan format yang ditentukan oleh masing-masing Menteri/Pimpinan Lembaga;

b. menyetor seluruh penerimaannya ke Kas Negara selambat-lambatnya dalam waktu satu hari kerja sejak diterimanya penerimaan tersebut, kecuali untuk jenis penerimaan tertentu yang berdasarkan ketentuan penyetorannya diatur secara khusus;

Dalam menjalankan tugasnya, Bendahara Penerimaan dapat menggunakan rekening untuk menyimpan uang yang diterimanya. Uang yang diterima Bendahara Penerimaan dalam rekening yang telah mendapat persetujuan BUN/Kuasa BUN. Bendahara Penerimaan berkewajiban untuk segera menyetorkan

penerimaan negara ke Kas Negara setiap akhir hari kerja saat penerimaan negara tersebut diterima, baik dari wajib setor maupun dari petugas yang ditunjuk untuk menerima dan menyetorkan uang kepada Bendahara Penerimaan. Penyetoran uang ke Kas Negara oleh Bendahara Penerimaan dapat

dilakukan pada hari kerja berikutnya dalam hal:

a. Terkendala jam operasional Bank Persepsi/Kantor Pos Persepsi; dan/atau b. PNBP diterima pada hari libur/yang diliburkan.

Penyetoran penerimaan negara oleh Bendahara Penerimaan ke Kas Negara harus menggunakan formulir SSBP/SSP/dokumen lain yang dipersamakan dengan SSBP/SSP.

Tidak semua Bendahara Penerimaan dapat melakukan penyetoran ke Kas Negara secara tepat waktu. Hal ini disebabkan karena terdapat beberapa kondisi yang memberatkan Bendahara Penerimaan apabila dilakukan penyetoran ke Kas Negara setiap waktu. Penyetoran penerimaan negara oleh Bendahara Penerimaan dapat dilakukan secara berkala dalam hal:

1. Layanan Bank/Pos Persepsi yang sekota Bendahara Penerimaan tidak tersedia;

2. Kondisi geografis satuan kerja yang tidak memungkinkan melakukan penyetoran setiap hari;

3. Jarak tempuh antara lokasi Bank/Pos Persepsi dengan tempat/kedudukan Bendahara Penerimaan melampaui waktu 2 jam; dan/atau

4. Biaya yang dibutuhkan untuk melakukan penyetoran lebih besar daripada penerimaan yang diperoleh.

Penyetoran secara berkala tersebut dapat dilakukan setelah mendapatkan izin dari Kantor Wilayah Direktorat Jenderal Perbendaharaan.

3. Penatausahaan Kas Bendahara Pengeluaran dan BPP

Jenis-jenis uang/surat berharga yang harus ditatausahakan oleh Bendahara Pengeluaran/BPP meliputi:

a. Uang Persediaan;

b. Uang yang berasal dari Kas Negara melalui SPM LS Bendahara;

c. Uang yang berasal dari potongan atas pembayaran yang dilakukannya sehubungan dengan fungsi Bendahara selaku wajib pungut;

d. Uang dari sumber lainnya yang menjadi hak negara; dan

e. Uang lainnya yang menurut ketentuan peraturan perundang-undangan boleh dikelola oleh Bendahara.

Uang sebagaimana dimaksud pada huruf c dan d wajib disetorkan oleh Bendahara Pengeluaran/BPP ke Kas Negara sesuai dengan ketentuan peraturan perundang-undangan. Uang tersebut tidak dapat dipergunakan oleh Bendahara dengan alasan apapun karena harus secepatnya disetorkan ke Kas Negara.

Penerimaan yang bersifat umum seperti sewa rumah dinas, potongan pada komponen gaji pegawai, dan lain – lain ditatausahakan oleh Bendahara Pengeluaran/ BPP. Penerimaan tersebut tidak terkait langsung dengan pelaksanaan tugas pokok dan fungsi dari suatu kantor atau satker pengelola APBN.

Selain itu untuk satker yang menerima hibah, Bendahara Pengeluaran juga mengelola dana hibah tersebut. Dana hibah tersebut ditampung pada Rekening Lainnya yang dibuka atas persetujuan Kuasa BUN.

Bendahara Pengeluaran menerima UP/TUP/GUP dari Kuasa BUN untuk kelancaran pelaksanaan kegiatan operasional kantor sehari-hari. Pada dasarnya UP merupakan uang muka kerja dari Kuasa BUN kepada Bendahara Pengeluaran yang dapat dimintakan penggantiannya (revolving). Uang Persediaan digunakan untuk membiayai kegiatan operasional sehari-hari satker yang tidak mungkin dilakukan dengan menggunakan mekanisme pembayaran langsung. Jenis pengeluaran yang dapat dibayarkan melalui mekanisme UP dan TUP adalah:

a. Belanja Barang (52); b. Belanja Modal (53); dan c. Belanja Lain-lain (58).

Apabila dalam suatu satker terdapat BPP, Bendahara Pengeluaran dapat menyalurkan dana UP/TUP dan uang dari SPM LS Bendahara kepada BPP. Bendahara Pengeluaran harus menyampaikan daftar rincian jumlah UP yang dikelola oleh masing-masing BPP pada saat pengajuan SPM-UP/SPM-TUP/SPM-GUP ke KPPN.

Untuk memperlancar proses pembayaran, Bendahara Pengeluaran/BPP dapat menyimpan dana UP/TUP yang diterimanya dalam brankas sesuai dengan ketentuan. Bendahara Pengeluaran/BPP harus menyimpan sisa uang UP/TUP selain di brankas pada rekening yang telah dibuka pada bank umum / kantor pos.

Pada setiap akhir hari kerja, uang tunai yang berasal dari UP/TUP yang

ada pada Kas Bendahara Pengeluaran/BPP paling banyak sebesar Rp.50.000.000,-. Apabila uang tunai yang berasal dari UP/TUP yang ada pada Kas Bendahara

Pengeluaran/BPP lebih dari Rp 50.000.000,-, Bendahara Pengeluaran/BPP membuat Berita Acara yang ditandatangani oleh Bendahara Pengeluaran/ BPP dan PPK.

Diagram 3.1

Bagan Alur Penyaluran Uang ke BPP

Penyimpanan uang tunai di brankas harus mempertimbangkan aspek keamanan, sehingga brankas harus diberi pengamanan yang memadai untuk menghindari tindak kejahatan. Apabila uang tunai di brankas melebihi Rp 50.000.000,- dan telah dibuatkan berita acara oleh Bendahara, maka KPA atau PPK yang menandatangani berita acara ikut bertanggung jawab apabila terjadi kehilangan uang di brankas tersebut.

Penyaluran dana UP kepada BPP oleh Bendahara Pengeluaran dilakukan berdasarkan SPBy yang ditandatangani oleh PPK atas nama KPA yang dilampiri rincian kebutuhan dana masing-masing BPP. Atas penyaluran dana UP tersebut, Bendahara Pengeluaran membuat kuitansi/bukti penerimaan atas penyaluran dana UP sebanyak dua lembar dengan ketentuan:

a. lembar ke-1 disampaikan kepada BPP sebagai bukti bahwa dana UP telah diterima oleh BPP;

b. lembar ke-2 disimpan oleh Bendahara Pengeluaran.

PPK

BPP

Penerima Uang

Bendahara

pengeluaran

SPBy + kuitansi Rp Kuitansi RpLPJ

Dalam hal penggunaan UP pada BPP telah mencapai 50%, BPP dapat mengajukan penggantian UP kepada Bendahara Pengeluaran. Penggantian UP tersebut diajukan dalam bentuk LPJ BPP atas UP yang telah disalurkannya. Pengajuan ini tidak terikat periode waktu tertentu, sehingga BPP dapat mengajukan LPJ BPP apabila UP yang dikelolanya telah dipergunakan sebesar 50%.

Atas permintaan penggantian UP dari BPP, Bendahara Pengeluaran dapat memberikan dana UP yang dikelolanya jika masih tersedia dana UP. Dalam hal dana UP di Bendahara Pengeluaran tidak mencukupi, Bendahara Pengeluaran dapat mengajukan permintaan penggantian UP kepada PPK. Selanjutnya PPK akan meneruskan penggantian itu dengan membuat SPP untuk disampaikan kepada PPSPM.

Bendahara Pengeluaran/BPP dapat melaksanakan pembayaran UP setelah menerima SPBy yang ditandatangani oleh PPK atas nama KPA. SPBy tersebut dilampiri dengan bukti pengeluaran berupa:

a. Kuitansi/bukti pembelian yang telah disahkan PPK beserta faktur pajak dan SSP, dan

b. Nota/bukti penerimaan barang/jasa atau dokumen pendukung lainnya yang diperlukan dan telah disahkan oleh PPK.

Berdasarkan SPBy, Bendahara Pengeluaran/BPP wajib melakukan pengujian atas:

a. kelengkapan perintah pembayaran yang diterbitkan oleh PPK; b. kebenaran atas hak tagih, meliputi:

1) pihak yang ditunjuk untuk menerima pembayaran; 2) nilai tagihan yang harus dibayar;

3) jadwal waktu pembayaran;

4) ketersediaan dana yang bersangkutan.

c. kesesuaian pencapaian keluaran antara spesifikasi teknis yang disebutkan dalam penerimaan barang/jasa dan spesifikasi teknis yang disebutkan dalam dokumen perjanjian/kontrak;

d. ketepatan penggunaan kode mata anggaran pengeluaran (akun 6 digit).

Bendahara Pengeluaran/BPP melakukan pembayaran atas tagihan dalam SPBy apabila telah memenuhi persyaratan pengujian. Jika setelah pengujian ternyata SPBy tidak memenuhi persyaratan untuk dibayarkan, Bendahara Pengeluaran/BPP harus menolak SPBy yang diajukan kepadanya.

Diagram 3.2

Bagan Alur Penyelesaian Tagihan kepada Negara oleh Bendahara Pengeluaran

Untuk SPBy yang digunakan untuk pembayaran uang muka kerja, selain dilampiri dengan bukti pengeluaran, SPBy dimaksud harus dilampiri:

a. rencana pelaksanaan kegiatan/pembayaran; b. rencana kebutuhan dana; dan

c. batas waktu pertanggungjawaban penggunaan uang muka kerja, dari penerima uang muka kerja.

PPK a.n KPA Bendahara Pengeluaran

PPSPM

KPPN

Penerima

Uang

Bank

SPP SPM SP2D SPBy + kuitansi Rp Kuitansi RpBerdasarkan rencana pelaksanaan kegiatan/pembayaran dan rencana kebutuhan dana, Bendahara Pengeluaran/BPP melakukan pengujian ketersediaan dananya. Bendahara Pengeluaran/BPP dapat membayarkan uang muka kerja apabila pengujian berkas pembayaran tersebut memenuhi persyaratan untuk dibayarkan.

Bendahara Pengeluaran/BPP harus menguji bukti pengeluaran atas pertanggungjawaban uang muka kerja yang disampaikan oleh penerima uang muka kerja sesuai dengan batas waktu yang disampaikan pada saat pengajuan uang muka kerja.

Apabila sampai batas waktu, penerima uang muka kerja belum menyampaikan bukti pengeluaran, Bendahara Pengeluaran/BPP menyampaikan permintaan tertulis kepada penerima uang muka kerja agar segera mempertanggungjawabkan uang muka kerja yang diberikan kepadanya. Permintaan tertulis tersebut ditembuskan kepada PPK.

Bendahara Pengeluaran/BPP harus memperhitungkan dan memungut/ memotong pajak atas tagihan dalam SPBy yang diajukan kepadanya dan menyetorkannya ke Kas Negara. Apabila Bendahara Pengeluaran/BPP menerima dan mengelola PNBP, Bendahara Pengeluaran/BPP harus menyetorkan PNBP tersebut ke Kas Negara sesuai ketentuan yang berlaku.

Bendahara Pengeluaran/BPP menyetorkan pajak yang dikelolanya ke Kas Negara dengan menggunakan formulir SSP/bukti setor yang dipersamakan dengan SSP, dengan menggunakan kode akun sesuai dengan jenis pajak berkenaan. Bendahara Pengeluaran/ BPP juga menyetorkan PNBP yang dikelolanya ke Kas Negara dengan menggunakan formulir SSBP termasuk setoran pengembalian belanja yang bersumber dari SPM tahun anggaran yang lalu, menggunakan kode akun sesuai penyetoran terkait.

Pada akhir tahun anggaran/kegiatan, BPP harus menyetorkan seluruh sisa UP/TUP kepada Bendahara Pengeluaran. Atas penerimaan setoran sisa UP/TUP tersebut, Bendahara Pengeluaran menerbitkan kuitansi/tanda terima setoran sisa UP/TUP dari BPP sebanyak 2 lembar, dengan ketentuan:

a. lembar ke-1 disampaikan kepada BPP;

b. lembar ke-2 disimpan oleh Bendahara Pengeluaran.

Pada akhir tahun anggaran/kegiatan, BPP wajib menyetorkan seluruh uang hak negara selain UP/TUP yang berada dalam pengelolaannya ke kas Negara.

Pada akhir tahun anggaran/kegiatan, Bendahara Pengeluaran wajib menyetorkan seluruh sisa UP/TUP dan seluruh uang hak negara yang berada dalam pengelolaannya ke kas Negara. Bendahara Pengeluaran/BPP harus memperhitungkan dan memungut/ memotong pajak atas pembayaran yang bersumber dari SPM LS Bendahara yang belum dipotong saat mengajukan SPM ke KPPN. Bendahara Pengeluaran/BPP harus menyetorkan potongan pajak tersebut ke Kas Negara menggunakan SSP/dokumen lain yang dipersamakan dengan SSP.

Dalam hal terdapat sisa uang yang bersumber dari SPM LS Bendahara yang tidak terbayarkan kepada yang berhak, Bendahara Pengeluaran/BPP harus segera menyetorkan sisa uang dimaksud ke kas Negara. Jika tidak dimungkinkan untuk menyetor sisa uang ke Kas Negara secepatnya, Bendahara Pengeluaran/BPP dapat menyetorkan sisa uang dimaksud paling lambat 90 hari kerja sejak tanggal diterbitkannya SP2D dari KPPN.

LATIHAN SOAL

1. Rekening yang dapat ditatausahakan oleh Bendahara Pengeluaran adalah sebagai berikut, kecuali...

A. Rekening Penerimaan B. Rekening Pengeluaran C. Rekening Lainnya D. Jawaban B dan C benar

2. Dalam rangka pelaksanaan anggaran, sebuah satker dapat menerima hibah dari pihak luar. Hibah tersebut ditatausahakan oleh....

A. Bendahara Penerimaan menggunakan rekening penerimaan. B. Bendahara Penerimaan menggunakan rekening lainnya. C. Bendahara Pengeluaran menggunakan rekening pengeluaran. D. Bendahara Pengeluaran menggunakan rekening lainnya.

3. Penyetoran oleh Bendahara Penerimaan ke kas negara dapat dilakukan pada hari berikutnya apabila....

A.PNBP diterima secara tunai oleh Bendahara Penerimaan.

B. PNBP diterima secara transfer ke rekening Bendahara Penerimaan. C. PNBP diterima pada hari Ulang Tahun Kemerdekaan RI.

D.PNBP diterima pada hari Sumpah Pemuda.

4. Berikut ini adalah jenis uang yang ditatausahakan oleh Bendahara Pengeluaran, yaitu....

A.Jaminan Lelang. B. Uang potongan pajak. C. PNBP nikah dan rujuk. D.Biaya pengurusan paspor.

5. Berikut ini adalah jenis pengeluaran yang dapat dibayarkan menggunakan Uang Persediaan, kecuali....

A.Belanja Pegawai B. Belanja Barang C. Belanja Modal D.Belanja Lain-lain

6. Pada akhir hari kerja, jumlah uang yang diperkenankan untuk disimpan oleh bendahara dalam brankas sebesar...

A.Rp. 10.000.000,- B. Rp. 20.000.000,- C. Rp. 50.000.000,- D.Rp. 100.000.000,-

7. UP minimal yang dapat dimintakan pengisian kembali ke KPPN apabila telah mencapai nilai...

A.30% B. 50%

C. 75% D.100%

8. Pengujian atas kebenaran hak tagih oleh Bendahara Pengeluaran dilakukan salah satunya dengan cara menguji....

A.Kelengkapan perintah pembayaran yang diterbitkan oleh PPK. B. Nilai tagihan yang harus dibayar.

C. Kesesuaian antara output dengan spesifikasi teknis. D.Ketepatan penggunaan kode akun 6 digit.

9. Dalam rangka pembayaran uang muka kerja SPBy harus dilampiri dengan dokumen sebagai berikut, kecuali...

A.Rencana pelaksanaan kegiatan. B. Rencana kebutuhan dana. C. Bukti pengeluaran kegiatan.

D.Batas waktu pertanggungjawaban uang muka kerja.

10. Batas waktu maksimal uang LS Bendahara yang tidak terbayarkan kepada yang berhak disimpan oleh Bendahara Pengeluaran adalah....

A.30 hari B.60 hari C. 75 hari D.90 hari

BAB IV

PEMBUKUAN BENDAHARA

1. Prinsip Dasar Pembukuan Bendahara

Bendahara menyelenggarakan pembukuan terhadap seluruh penerimaan dan pengeluaran yang dilakukan pada satker. Pembukuan tersebut terdiri dari Buku Kas Umum, Buku-Buku Pembantu, dan Buku Pengawasan Anggaran. Pembukuan yang dilakukan oleh Bendahara dimulai dari Buku Kas Umum, Buku-Buku Pembantu, dan selanjutnya pada Buku-Buku Pengawasan Anggaran.

Pada akhir tahun anggaran, Bendahara Penerimaan menutup Buku Kas Umum dan Buku-Buku Pembantu dengan ditandatangani oleh Bendahara Penerimaan dan Pejabat yang bertugas melakukan pemungutan penerimaan negara.

Pada akhir tahun anggaran, Bendahara Pengeluaran menutup Buku Kas Umum dan Buku - Buku Pembantu dengan ditandatangani oleh Bendahara Pengeluaran dan KPA atau PPK atas nama KPA.

Pada akhir tahun anggaran, BPP menutup Buku Kas Umum dan Buku-Buku Pembantu dengan ditandatangani oleh BPP dan PPK.

Bendahara yang mengelola lebih dari satu DIPA, harus memisahkan pembukuannya sesuai DIPA masing-masing.

Pembukuan terhadap seluruh penerimaan dan pengeluaran oleh Bendahara Penerimaan, Bendahara Pengeluaran, dan BPP dilakukan dengan aplikasi yang dibuat dan dibangun oleh Kementerian Keuangan cq. Direktorat Jenderal Perbendaharaan. Dalam hal Bendahara tidak dapat melakukan pembukuan menggunakan aplikasi tersebut di atas, Bendahara dapat melakukan pembukuan secara manual baik dengan tulis tangan maupun dengan komputer.

Apabila pembukuan dilakukan menggunakan aplikasi atau dengan komputer, Bendahara harus:

a. mencetak Buku Kas Umum dan Buku-Buku Pembantu paling sedikit satu kali dalam satu bulan pada hari kerja terakhir bulan berkenaan;

b. menandatangani hasil cetakan tersebut di atas dan diketahui oleh:

1) Pejabat yang bertugas melakukan pemungutan penerimaan negara, bagi Bendahara Penerimaan; atau

2)KPA atau PPK atas nama KPA bagi Bendahara Pengeluaran/BPP.

Bendahara harus menatausahakan hasil cetakan beserta dokumen sumber terkait.

Gambar 4.1 Aplikasi Pembukuan Bendahara

Bendahara Penerimaan segera mencatat setiap transaksi penerimaan dan pengeluaran dalam Buku Kas Umum sebelum dibukukan dalam Buku-Buku Pembantu. Menteri/pimpinan lembaga yang bertanggung jawab atas penerimaan dimaksud dapat menentukan Buku-Buku Pembantu selain Buku Kas Umum.

Buku-Buku Pembantu Bendahara Penerimaan terdiri dari Buku Pembantu Kas dan buku pembantu lainnya sesuai kebutuhan. Dalam rangka memudahkan pelaksanaan dan keseragaman pembukuan, ditetapkan model-model buku Bendahara Penerimaan. Model-model buku Bendahara Penerimaan paling sedikit mencantumkan mengenai tanggal, uraian, debet, kredit dan saldo. Ketentuan

lebih lanjut mengenai model buku Bendahara Penerimaan diatur dengan Peraturan Direktur Jenderal Perbendaharaan.

Bendahara Pengeluaran segera mencatat setiap transaksi penerimaan dan pengeluaran dalam Buku Kas Umum sebelum dibukukan dalam Buku-Buku Pembantu. Buku Pembantu Bendahara Pengeluaran sekurang-kurangnya terdiri dari Buku Pembantu Kas, Buku Pembantu UP/TUP, Buku Pembantu LS-Bendahara, Buku Pembantu Pajak, dan Buku Pembantu Lainnya (sesuai kebutuhan).

Apabila Bendahara Pengeluaran menyalurkan dana kepada BPP, Bendahara Pengeluaran menyelenggarakan Buku Pembantu BPP. Jika Bendahara Pengeluaran menyampaikan uang muka kerja (voucher), Bendahara Pengeluaran menyeleng-garakan Buku Pembantu Uang Muka (voucher).

Untuk memudahkan pelaksanaan dan keseragaman pembukuan, ditetapkan model-model buku Bendahara Pengeluaran dan BPP. Model-model Buku Bendahara Pengeluaran/BPP paling sedikit mencantumkan tanggal, uraian, debet, kredit dan saldo. Ketentuan lebih lanjut mengenai model buku-buku Bendahara Pengeluaran/ BPP diatur dengan Peraturan Direktur Jenderal Perbendaharaan.

2. Pemeriksaan Kas Bendahara dan Rekonsiliasi Pembukuan Bendahara Dengan UAKPA

Pejabat yang bertugas melakukan pemungutan penerimaan negara melakukan pemeriksaan kas Bendahara Penerimaan paling sedikit sekali dalam sebulan.

KPA atau PPK atas nama KPA melakukan pemeriksaan kas Bendahara Pengeluaran paling sedikit sekali dalam sebulan.

PPK melakukan pemeriksaan kas BPP paling sedikit sekali dalam sebulan. Pemeriksaan tersebut dapat dilaksanakan tanpa pemberitahuan terlebih dahulu untuk meneliti kesesuaian antara saldo buku dengan saldo kas.

Sebagai bagian dari pemeriksaan kas Bendahara Penerimaan, Pejabat yang bertugas melakukan pemungutan penerimaan negara melakukan monitoring kepatuhan Bendahara Penerimaan dalam melakukan penyetoran penerimaan negara/pajak ke kas Negara secara tepat jumlah dan tepat waktu.

Sebagai bagian dari pemeriksaan kas Bendahara Pengeluaran, KPA atau PPK atas nama KPA melakukan hal-hal sebagai berikut:

a. monitoring atas kepastian/kepatuhan Bendahara Pengeluaran dalam melakukan penyetoran pajak/PNBP ke Kas Negara secara tepat jumlah dan tepat waktu; dan

b. memastikan bahwa uang yang diambil oleh Bendahara Pengeluaran dari Bank/ Kantor Pos telah sesuai dengan kebutuhan dana pada hari itu dan disesuaikan dengan jumlah uang tunai yang ada di brankas.

Sebagai bagian dari pemeriksaan kas BPP, PPK melakukan hal-hal sebagai berikut:

a. monitoring atas kepastian/kepatuhan BPP dalam melakukan penyetoran pajak/PNBP ke Kas Negara secara tepat jumlah dan tepat waktu; dan

b. memastikan bahwa uang yang diambil oleh BPP dari Bank/ Kantor Pos telah sesuai dengan kebutuhan dana pada hari itu dan disesuaikan dengan jumlah uang tunai yang ada di brankas.

Hasil pemeriksaan kas dituangkan dalam Berita Acara Pemeriksaan Kas yang setidaknya memuat hasil pemeriksaan berupa:

a. kesesuaian kas tunai di brankas dan di rekening dalam rekening koran dengan pembukuan;

b. penyetoran penerimaan negara/pajak ke Kas Negara; dan

c. penjelasan apabila terdapat selisih antara hasil pemeriksaan dengan pembukuan.

Pejabat yang bertugas melakukan pemungutan penerimaan negara melakukan rekonsiliasi internal antara pembukuan Bendahara Penerimaan dengan Laporan Keuangan UAKPA setidaknya sekali dalam satu bulan sebelum dilakukan rekonsiliasi dengan KPPN.

KPA atau PPK atas nama KPA melakukan rekonsiliasi internal antara pembukuan Bendahara Pengeluaran dengan Laporan Keuangan UAKPA paling sedikit sekali dalam sebulan sebelum dilakukan rekonsiliasi dengan KPPN. Rekonsiliasi internal dilakukan untuk meneliti kesesuaian antara pembukuan

bendahara dengan Laporan Keuangan UAKPA. Rekonsiliasi internal dilaksanakan bersamaan dengan pelaksanaan pemeriksaan kas. Hasil rekonsiliasi internal dituangkan dalam Berita Acara Pemeriksaan Kas dan Rekonsiliasi.

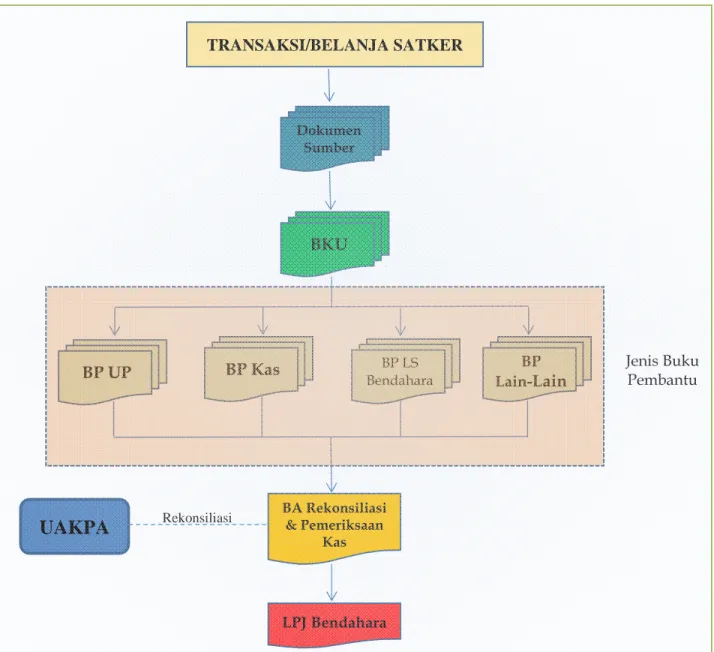

Diagram 4.2 Alur Pembukuan Bendahara 3. Penyusunan dan Penyampaian LPJ Bendahara dan BPP

3.1 Penyusunan LPJ Bendahara

Bendahara Penerimaan dan Bendahara Pengeluaran wajib menyusun LPJ setiap bulan atas uang/surat berharga yang dikelolanya. LPJ tersebut disusun

BKU

BP UP BP Kas Bendahara BP LS Lain-BP Lain

UAKPA

BA Rekonsiliasi & Pemeriksaan Kas Rekonsiliasi LPJ Bendahara TRANSAKSI/BELANJA SATKER Dokumen Sumber Jenis Buku Pembantuberdasarkan Buku Kas Umum dan Buku-Buku Pembantu yang telah direkonsiliasi dengan UAKPA.

LPJ Bendahara setidaknya menyajikan informasi sebagai berikut:

a. keadaan pembukuan pada bulan pelaporan, meliputi saldo awal, penambahan, pengurangan, dan saldo akhir dari Buku-Buku pembantu;

b. keadaan kas pada akhir bulan pelaporan, meliputi uang tunai di brankas dan saldo di rekening bank/pos;

c. hasil rekonsiliasi internal antara pembukuan bendahara dengan UAKPA; dan d. penjelasan atas selisih (jika ada), antara saldo buku dan saldo kas.

LPJ Bendahara Penerimaan ditandatangani oleh Bendahara Penerimaan dan Pejabat yang bertugas melakukan pemungutan penerimaan Negara.

LPJ Bendahara Pengeluaran ditandatangani oleh Bendahara Pengeluaran dan KPA atau PPK atas nama KPA.

3.2 Penyusunan LPJ BPP

BPP wajib menyusun LPJ setiap bulan atas uang/surat berharga yang dikelolanya. LPJ-BPP disusun berdasarkan Buku Kas Umum dan Buku-Buku Pembantu yang telah diperiksa dan diuji oleh PPK.

LPJ-BPP, paling sedikit menyajikan informasi sebagai berikut:

a. keadaan pembukuan pada bulan pelaporan, meliputi saldo awal, penambahan, pengurangan, dan saldo akhir dari Buku-Buku Pembantu;

b. keadaan kas pada akhir bulan pelaporan, meliputi uang tunai di brankas dan saldo di rekening bank/pos; dan

c. penjelasan atas selisih (jika ada), antara saldo buku dan saldo kas.

LPJ-BPP ditandatangani oleh BPP dan PPK serta disampaikan kepada Bendahara Pengeluaran setiap bulan paling lambat lima hari kerja bulan berikutnya dengan dilampiri salinan rekening koran untuk bulan berkenaan.

Selain LPJ-BPP yang wajib disampaikan setiap bulan, BPP juga menyampaikan LPJ saat mengajukan pertanggungjawaban atas UP dan uang LS

Bendahara kepada Bendahara Pengeluaran. Pengajuan ini dapat dilakukan setiap saat apabila BPP memerlukan penggantian atas UP yang dikelolanya.

Diagram 4.3

Alur Penyampaian LPJ Bendahara 3.3 Penyampaian LPJ Bendahara dan BPP

Bendahara Penerimaan dan Bendahara Pengeluaran pada satker wajib menyampaikan LPJ kepada:

a. KPPN selaku Kuasa BUN, yang ditunjuk dalam DIPA satker yang berada di bawah pengelolaannya;

b. Menteri/pimpinan lembaga masing-masing; dan c. Badan Pemeriksa Keuangan.

Penyampaian LPJ Bendahara dilaksanakan paling lambat tanggal 10 bulan berikutnya. Apabila tanggal 10 jatuh pada hari libur, penyampaian LPJ Bendahara dilaksanakan pada hari kerja sebelumnya.

Sebagai kelengkapan dari LPJ Bendahara yang disampaikan ke KPPN, dokumen yang harus dilampirkan adalah sebagai berikut:

a. Berita Acara Pemeriksaan Kas dan Rekonsiliasi;

b. Salinan rekening koran yang menunjukkan saldo rekening untuk bulan berkenaan;

c. Daftar Saldo Rekening;

d. Daftar Hasil Konfirmasi Surat Setoran Penerimaan Negara.

Daftar Saldo Rekening yang dilampirkan dalam LPJ Bendahara Penerimaan menyajikan data Rekening Penerimaan dan Rekening Lainnya yang dikelola oleh Bendahara Penerimaan. Seorang Bendahara Penerimaan tidak diwajibkan untuk mempunyai rekening penerimaan, sehingga dimungkinkan bagi Bendahara Penerimaan untuk mengajukan LPJ Bendahara tanpa dilampiri rekening koran.

Daftar Saldo Rekening yang dilampirkan dalam LPJ Bendahara Pengeluaran menyajikan data Rekening Pengeluaran dan Rekening Lainnya yang dikelola oleh Bendahara Pengeluaran serta rekening yang dikelola oleh BPP.

Jika hal penyampaian LPJ Bendahara melewati tanggal 10 bulan berikutnya, Bendahara Pengeluaran akan terkena sanksi berupa penundaan penerbitan SP2D atas SPM-UP/SPM-TUP/SPM-GUP maupun SPM-LS Bendahara. Dengan demikian untuk setiap pengajuan SPM di atas akan ditolak oleh petugas KPPN. Sanksi ini tidak membebaskan Bendahara dari kewajiban untuk menyampaikan LPJ.

LATIHAN SOAL

1. Bendahara Pengeluaran yang mengelola lebih dari satu DIPA melakukan pembukuan dengan prinsip...

A. Pembukuan dilakukan terpisah untuk setiap DIPA, menggunakan rekening yang terpisah.

B. Pembukuan dilakukan terpisah untuk setiap DIPA, menggunakan rekening yang digabung.

C. Pembukuan dilakukan disatukan untuk setiap DIPA, menggunakan rekening yang digabung.

D. Pembukuan dilakukan disatukan untuk setiap DIPA, menggunakan rekening yang terpisah.

2. Bendahara membayar UP/TUP setelah mendapat perintah dari PPK berupa? A. SPP B. SPM C. SPBy D. Kontrak Perjanjian

3. Kapankah transaksi uang muka kegiatan dibukukan di kolom kredit pada BP UP? A. Saat Bendahara membayarkan uang muka kegiatan

B. Saat diterima kuitansi/bukti pengeluaran C. Saat diterima SPBy dari PPK

D. Saat disusun SSP oleh PPK

4. Berikut ini yang bukan merupakan buku pembantu dalam pembukuan bendahara adalah...

A. Buku Pembantu Uang Persediaan B. Buku Pembantu Kas

C. Buku Pembantu Umum D. Buku Pembantu Lain-lain

5. Kapan paling lambat LPJ Bendahara harus diterima KPPN dalam keadaan benar dan lengkap?

A. 7 hari kerja bulan berikutnya B. 10 hari kerja bulan berikutnya C. Tanggal 7 bulan berikutnya D. Tanggal 10 bulan berikutnya 6. Bendahara Pengeluaran satker tidak wajib menyampaikan LPJ kepada...

A. BPK B. KPPN C. Itjen K/L terkait D. Sekjen K/L terkait

7. Berikut ini adalah lampiran LPJ Bendahara saat disampaikan ke KPPN, kecuali: A. BA Pemeriksaan Kas dan Rekonsiliasi B. Konfirmasi Penerimaan Negara C. Daftar Saldo Rekening D. KIPS

8. Salah satu tanda LPJ Bendahara yang benar adalah saldo yang sama. Secara normal, saldo BP UP dan jumlah kuitansi yang belum dipertanggungjawabkan harus sama dengan saldo:

9. Dalam rangka pelaksanaan pemeriksaan kas yang dikelola oleh bendahara penerimaan, siapakah pejabat yang dapat bertandatangan dalam Berita Acara Pemeriksaan Kas selain Bendahara Penerimaan?

A. Atasan Langsung B. Kepala Satker C. PPK

D. Semua jawaban di atas salah.

10. Dalam rangka pelaksanaan pemeriksaan kas yang dikelola oleh bendahara pengeluaran, siapakah pejabat yang bertandatangan dalam Berita Acara Pemeriksaan Kas selain Bendahara Pengeluaran?

A. Atasan Langsung B. KPA atau PPK atas nama KPA B. PPSPM D. Semua jawaban di atas salah.

DAFTAR GAMBAR DAN DIAGRAM

2.1 Alur Pertanggungjawaban Bendahara 3.1 Bagan Alur Penyaluran Uang ke BPP

3.2 Bagan Alur Penyelesaian Tagihan kepada Negara oleh Bendahara Pengeluaran 4.1 Aplikasi Pembukuan Bendahara

4.2 Alur Pembukuan Bendahara 4.3 Alur Penyampaian LPJ Bendahara

DAFTAR PUSTAKA

1. Undang-Undang Republik Indonesia Nomor 17 Tahun 2003 tentang Keuangan

Negara.

2. Undang-Undang Republik Indonesia Nomor 1 Tahun 2004 tentang

Perbendaharaan Negara

3. Undang-Undang Republik Indonesia Nomor 15 Tahun 2004 tentang Pemeriksaan

Pengelolaan dan Tanggung Jawab Keuangan Negara.

4. PP Nomor 45 Tahun 2013 tentang Tata Cara Pelaksanaan Anggaran Pendapatan

dan Belanja Negara

5. PMK Nomor 190/PMK.05/2013 tentang Tata Cara Pembayaran Dalam Rangka

Pelaksanaan Anggaran Pendapatan dan Belanja Negara.

6. Peraturan Menteri Keuangan Nomor 162/PMK.05/2013 tentang Kedudukan dan

Tanggung Jawab Bendahara Pada Satuan Kerja Pengelola Anggaran Pendapatan dan Belanja Negara

7. Peranan Bendaharawan Dalam Pengurusan Keuangan Negara, Panitia Khusus

Pengkajian dan Penelitian tentang Kedudukan, Fungsi, dan Tanggung Jawab Bendahara, Ciloto: 1 Oktober 2000

8. Ahmad Saefuloh; Kebijakan Pengelolaan Anggaran Pendapatan dan Belanja

Negara dari Masa ke Masa; Pusat Pengkajian Pengolahan Data dan Informasi (P3DI) Sekretariat Jenderal DPR Republik Indonesia; Jakarta; Nopember 2010

KUNCI JAWABAN SOAL Latihan Bab I 1. C 2. B 3. D 4. B 5. A Latihan Bab II 1. A 6. C 2. C 7. B 3. D 8. D 4. D 9. C 5. A 10. D

Latihan Bab III

1. A 6. C 2. D 7. B 3. C 8. B 4. B 9. C 5. A 10. D Latihan Bab IV 1. A 6. C 2. C 7. D 3. B 8. D 4. C 9. B 5. D 10. B