BAGIAN ANGGARAN 019

07.01.412528

LAPORAN KEUANGAN

BALAI BESAR KIMIA DAN KEMASAN

BADAN PENELITIAN DAN PENGEMBANGAN INDUSTRI

KEMENTERIAN PERINDUSTRIAN RI

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2010

TAHUN ANGGARAN 2010

Jl. Balai Kimia No. 1 Pekayon

Ps. Rebo, Jakarta Timur

Kata Pengantar - i

KATA PENGANTAR

Sebagaimana diamanatkan Undang-undang RI Nomor 17 tahun 2003 tentang

Keuangan Negara, dan Undang-Undang APBN Nomor 41 tahun 2008 tentang Anggaran

Pendapatan dan Belanja Negara Tahun Anggaran 2009

,

Menteri/Pimpinan Lembaga

sebagai Pengguna Anggaran/Barang mempunyai tugas antara lain menyusun dan

menyampaikan laporan keuangan Satuan Kerja yang dipimpinnya.

Balai Besar Kimia dan Kemasan adalah entitas akuntansi dari Badan Penelitian dan

Pengembangan Industri, Kementerian Perindustrian RI yang berkewajiban

menyelenggarakan akuntansi dan laporan pertanggungjawaban atas pelaksanaan

Anggaran Pendapatan dan Belanja Negara dengan menyusun laporan keuangan

berupa Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan.

Penyusunan laporan keuangan Balai Besar Kimia dan Kemasan

mengacu pada

Peraturan Menteri Keuangan nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan

Pelaporan Keuangan Pemerintah Pusat serta Peraturan Direktur Jenderal Perbendaharaan

Nomor PER-65/PB/2010 tentang Pedoman Penyusunan Laporan Keuangan Kementerian

Negara/Lembaga. Informasi yang disajikan didalamnya telah disusun sesuai ketentuan

perundang-undangan yang berlaku.

Sehubungan dengan Laporan Keuangan Tahun Anggaran 2010, perlu kami

kemukakan hal-hal sebagai berikut:

1.

Laporan Realisasi Anggaran memberikan informasi tentang realisasi pendapatan,

belanja, dan pembiayaan. Berdasarkan laporan ini, realisasi Pendapatan Negara

dan Hibah TA 2010 adalah sebesar

Rp.2.296.535.736,-

atau

95,69

persen dari

Anggaran yang ditetapkan dalam DIPA yaitu sebesar

Rp. 2.400.000.000,-

.

Sementara itu, Realisasi Belanja Negara adalah sebesar

Rp.

13.367.082.618,-atau

92,81

persen dari yang dianggarkan dalam DIPA REVISI II No.

0041/019-07.2/XI/2010 tanggal 28 Oktober 2010 sebesar Rp.

14.402.778.000,-

.

2.

Neraca menyajikan informasi tentang posisi aset, kewajiban, dan ekuitas

kementerian negara/lembaga

per 31 Desember 2010

. Dari Neraca tersebut

diinformasikan bahwa nilai Aset adalah sebesar

Rp

84.183.953.785,-

dan

Kewajiban sebesar

Rp 48.272.309,-

sehingga Ekuitas Dana (kekayaan bersih)

Balai Besar Kimia dan Kemasan

per

31 Desember 2010

adalah sebesar

Kata Pengantar - ii

3.

Catatan atas Laporan Keuangan dimaksudkan agar pengguna laporan keuangan

dapat memperoleh informasi yang lebih lengkap tentang hal-hal yang

termuat dalam laporan keuangan. Catatan atas Laporan Keuangan meliputi

uraian tentang kebijakan fiskal, kebijakan akuntansi, dan penjelasan pos-pos

laporan keuangan, daftar rinci atau uraian atas nilai pos yang disajikan dalam

Laporan Realisasi Anggaran dan Neraca.

Kami menyadari bahwa laporan keuangan

TA 2010

ini masih belum sempurna,

oleh sebab itu kami mengharapkan tanggapan, saran, maupun kritik yang membangun dari

para pengguna laporan keuangan ini. Kami akan terus berupaya untuk dapat menyusun

dan menyajikan laporan keuangan yang tepat waktu dan akurat sehingga terwujud

tata kelola pemerintahan yang baik (

good governance).

Diharapkan penyusunan Laporan

Keuangan ini dapat meningkatkan akuntabilitas publik.

Jakarta, 19 Januari 2011

Kepala Balai Besar Kimia dan Kemasan

Ir. Rochmi Widjajanti, M.Eng.

Daftar Isi - iii

DAFTAR ISI

Halaman

Kata Pengantar

i

Daftar Isi

iii

Daftar Tabel

iv

Daftar Grafik

vi

Daftar Lampiran

vii

Daftar Singkatan

viii

Indeks Catatan atas Laporan Keuangan

ix

Pernyataan Tanggung Jawab

x

I. Ringkasan

1

1. Laporan Realisasi Anggaran

1

2. Neraca

2

3. Catatan atas Laporan Keuangan

II. CATATAN ATAS LAPORAN KEUANGAN

2

A. Penjelasan Umum

3

A.1. Dasar Hukum

3

A.2. Kebijakan Teknis Balai Besar Kimia dan Kemasan

3

A.3. Pendekatan Penyusunan Laporan Keuangan

8

A.4. Kebijakan Akuntansi

9

B. Penjelasan atas Pos-pos Laporan Realisasi Anggaran

12

B.1. Penjelasan Umum Laporan Realisasi Anggaran

12

B.2. Penjelasan Per Pos Laporan Realisasi Anggaran

12

B.3. Catatan Penting Lainnya

16

C. Penjelasan atas Pos-pos Neraca

17

C.1. Penjelasan Umum Neraca

17

C.2. Penjelasan Per Pos Neraca

17

D. Pengungkapan Penting Lainnya

D.1.

Temuan dan Tindak Lanjut Temuan BPK

D.2. Rekening Pemerintah

D.3. Informasi Pendapatan dan Belanja secara Akrual

D.4. Pengungkapan Lain-Lain

26

26

27

27

Daftar Lampiran - iv

DAFTAR TABEL

Halaman

Tabel 1. Ringkasan Laporan Realisasi Anggaran TA 2010 dan 2009

1

Tabel 2. Ringkasan Neraca Per 31 Desember 2010 dan 2009

2

Tabel 3. Struktur Organisasi

4

Tabel 4. Rincian Pendapatan BBKK per 31 Desember 2010

7

Tabel 5. Rincian Pendapatan BBKK per 31 Desember 2009

7

Tabel 6. Laporan Realisasi Anggaran Belanja per 31 Desember 2010

7

Tabel 7. Laporan Realisasi Anggaran Belanja per 31 Desember 2009

8

Tabel 8. Total Anggaran

8

Tabel 9. Laporan Realisasi Anggaran Per 31 Desember 2010

12

Tabel 10. Ringkasan Penerimaan Negara Bukan Pajak (PNBP)

13

Tabel 11. Rincian Realisasi Belanja dari sumber dana TA 2010 dan TA 2009

13

Tabel 12. Ringkasan Belanja BBKK TA 2010 dan TA 2009

14

Tabel 13. Ringkasan Realisasi Belanja Pegawai TA 2010 dan TA 2009

15

Tabel 14. Rincian Realisasi Belanja Pegawai TA 2010 dan TA 2009

15

Tabel 15. Rincian Realisasi Belanja Barang TA 2010 dan TA 2009

15

Tabel 16. Ringkasan Realisasi Belanja Barang TA 2010 dan TA 2009

16

Tabel 17. Ringkasan Realisasi Belanja Modal TA 2010 dan TA 2009

16

Tabel 18. Rincian Realisasi Belanja Modal TA 2010 dan TA 2009

16

Tabel 19. Komposisi Neraca per-31 Desember 2010 dan 2009

Tabel 20. Posisi Perbandingan Saldo kas di Bendahara Penerimaan TA 2010

dan TA 2009

17

18

Tabel 21. Penyetoran Saldo per 31 Desember 2009

18

Tabel 22. Rincian Piutang PNBP

18

Tabel 23. Posisi Perbandingan Saldo Piutang Bukan Pajak TA 2010 & TA 2009

19

Tabel 24. Posisi Perbandingan Saldo Persediaan TA 2010 & TA 2009

19

Tabel 25. Daftar Persediaan per 31 Desember 2010

19

Tabel 26. Rincian Aset Tetap per 31 Desember TA 2010 dan TA 2009

19

Tabel 27. Perbandingan Posisi Aset Tetap pada Neraca dan SIMAK BMN

20

Daftar Lampiran - v

Tabel 29. Posisi Perbandingan Peralatan dan Mesin TA 2010 dan TA 2009

21

Tabel 30. Mutasi/Perubahan Peralatan dan Mesin

21

Tabel 31. Realisasi Belanja Modal Peralatan dan Mesin per 31 Desember 2010

21

Tabel 32. Perbedaan Penambahan Peralatan dan Mesin

22

Tabel 33. Posisi Perbandingan Gedung dan Bangunan TA 2010 dan TA 2009

22

Tabel 34. Posisi Perbandingan Jalan, Irigasi dan Jaringan TA 2010 dan TA 2009

22

Tabel 35. Posisi Perbandingan Aset Tetap Lainnya TA 2010 dan TA 2009

22

Tabel 36. Mutasi/Perubahan Aset Tetap Lainnya

22

Tabel 37. Realisasi Belanja Modal Aset Tetap Lainnya per 31 Desember 2010

23

Tabel 38. Posisi Perbandingan Aset Tak Berwujud TA 2010 dan TA 2009

23

Tabel 39. Mutasi/Perubahan Aset Tak Berwujud per 31 Desember 2010

23

Tabel 40. Realisasi Belanja Modal Aset Tak Berwujud per 31 Desember 2010

23

Tabel 41. Posisi Perbandingan Utang Kepada Pihak Ketiga TA 2010 & TA 2009

24

Tabel 42. Mutasi/Perubahan Utang Kepada Pihak Ketiga TA 2010

Tabel 43.Posisi Perbandingan Pendapatan yang Ditangguhkan TA 2010 dan

TA 2009

Tabel 44.Posisi Perbandingan Cadangan Piutang TA 2010 dan TA 2009

Tabel 45.Posisi Perbandingan Cadangan Persediaan TA 2010 dan TA 2009

Tabel 46.Posisi Dana yang harus disediakan untuk pembayaran Utang TA 2010

dan TA 2009

Tabel 47. Posisi Perbandingan diInvestasikan dalam Aset Tetap TA 2010 dan

TA 2009

Tabel 48. Posisi Perbandingan diinvestasikan dalam Aset Lainnya TA 2010 dan

TA 2009.

24

24

24

25

25

25

26

Daftar Lampiran - vi

DAFTAR GRAFIK

Halaman

Grafik 1. Komposisi Realisasi Pendapatan Negara Bukan Pajak TA 2010

dan TA 2009.

13

Grafik 2. Komposisi Alokasi Belanja TA 2009 dan TA 2010

14

Grafik 3. Komposisi Realisasi Belanja BBKK menurut Jenis Belanja TA 2010

14

Grafik 4. Komposisi Neraca

17

Daftar Lampiran - vii

DAFTAR LAMPIRAN

Lampiran 1. Neraca per 31 Desember 2010

Lampiran 2. Neraca Perbandingan Per 31 Desember 2010 dan 2009

Lampiran 3. Neraca Percobaan

Lampiran 4. Laporan Realisasi Anggaran per 31 Desember 2010

Lampiran 5. Laporan Realisasi Anggaran per 31 Desember 2010 dan 2009

Lampiran 6. Laporan Realisasi Anggaran Belanja per 31 Desember 2010

Lampiran 7. Laporan Realisasi Anggaran Pengembalian Belanja

Lampiran 8. Laporan Realisasi Anggaran Pendapatan Negara dan Hibah

Lampiran 9. LRA Pengembalian Pendapatan Negara dan Hibah

Lampiran 10. Lampiran Barang Milik Negara

Laporan Posisi Barang Milik Negara di Neraca

Laporan Daftar Barang Milik Negara Menurut Jenis Transaksi

Laporan Barang Kuasa Pengguna Intrakomtabel

Laporan Barang Kuasa Pengguna Gabungan Tahun Anggaran 2010

Lampiran 11. Daftar Isian Pelaksanaan Anggaran

Lampiran 12. Registrasi Transaksi Harian (RTH) SPM KPPN

Lampiran 13. Berita Acara Rekonsiliasi KPPN I Jakarta

Lampiran 14. Daftar SSPB

Lampiran 15. Daftar SSBP

Lampiran 16.

Daftar Piutang

Lampiran 17. Daftar Persediaan

Lampiran 18. Rekening Koran Bendahara Pengeluaran per 31 Desember 2010

Lampiran 19. Rekening Koran Bendahara Penerimaan per 31 Desember 2010

Lampiran 20. Surat Pembukaan Rekening BBKK T.A 2010

Lampiran 21. SK Pengelola DIPA TA 2010

Lampiran 22. Berita Acara Review Laporan Keuangan Semester II TA 2010 oleh Biro

Keuangan dan BPPI Kementerian Perindustrian.

Lampiran 23. Penghapusan Barang Milik Negara (BMN)

Lampiran 24. Berita Acara Stock Opname Persediaan

Lampiran 25. Laporan Hasil Stock Opname

Daftar Singkatan –

viii

DAFTAR SINGKATAN

APBN

:

Anggaran Pendapatan dan Belanja Negara

APBN-P

: Anggaran Pendapatan dan Belanja Negara Perubahan

BBKK

: Balai Besar Kimia dan Kemasan

BDI

: Balai Diklat Industri

BLU

: Badan Layanan Umum

BPK

: Badan Pemeriksa Keuangan

BPPI

: Badan Penelitian dan Pengembangan Industri

BUN

: Bendahara Umum Negara

DIPA

: Daftar Isian Pelaksanaan Anggaran

DJKN

: Direktorat Jendral Kekayaan Negara

KEMENPRIND

: Kementrian Perindustrian

LRA

: Laporan Realisasi Anggaran

MA

: Mata Anggaran Penerimaan / Pengeluaran

PNBP

: Penerimaan Negara Bukan Pajak

SIMAK-BMN

: Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara

SAI

: Sistem Akuntansi Instansi

SAK

: Sistem Akuntansi Keuangan

SAP

: Standar Akuntansi Pemerintahan

SKPA

: Surat Kuasa Pengguna Anggaran

TA

: Tahun Anggaran

TAB

: Tahun Anggaran Berjalan

TAYL

: Tahun Anggaran Yang Lalu

TGR

: Tuntutan Ganti Rugi

TPA

: Tagihan Penjualan Angsuran

Indeks Catatan Atas Laporan Keuangan –

ix

INDEKS CATATAN ATAS LAPORAN KEUANGAN

LAPORAN REALISASI APBN

Pendapatan Negara dan Hibah

Halaman

Catatan B.2.1

Pendapatan Negara dan Hibah

12

Catatan B.2.1.1

Penerimaan Negara Bukan Pajak

12

Belanja Negara

Catatan B.2.2

Belanja Negara

13

Catatan B.2.2.1

Belanja Balai Besar Kimia dan Kemasan

14

NERACA

ASET

Catatan C.2.1

Aset Lancar

Catatan C.2.1.1

Kas di Bendahara Pengeluaran

17

Catatan C.2.1.2

Kas di Bendahara Penerimaan

18

Catatan C.2.1.3

Piutang Bukan Pajak

18

Catatan C.2.1.4

Persediaan

19

Catatan C.2.2

Aset Tetap

19

Catatan C.2.2.1

Tanah

20

Catatan C.2.2.2

Peralatan dan Mesin

20

Catatan C.2.2.3

Gedung dan Bangunan

21

Catatan C.2.2.4

Jalan, Irigasi dan Jaringan

22

Catatan C.2.2.5

Aset Tetap Lainnya

22

Catatan C.2.3

Aset Lainnya

23

Catatan C.2.3.1

Aset Tak Berwujud

23

KEWAJIBAN

Catatan C.2.4

Kewajiban Jangka Pendek

23

Catatan C.2.4.1

Uang Muka Dari KPPN

23

Catatan C.2.4.2

Pendapatan yang Ditangguhkan

24

EKUITAS

Catatan C.2.5

Ekuitas Dana Lancar

24

Catatan C.2.5.1

Cadangan Piutang

24

Catatan C.2.5.2

Cadangan Persediaan

25

Catatan C.2.5.3

Dana yang harus disediakan untuk pembayaran utang

25

Catatan C.2.6

Ekuitas Dana Investasi

25

Catatan C.2.6.1

Diinvestasikan dalam Aset Tetap

c

25

Pernyataan Tanggung Jawab -

x

PERNYATAAN TANGGUNG JAWAB

KEPALA BALAI BESAR KIMIA DAN KEMASAN

Laporan Keuangan Balai Besar Kimia dan Kemasan yang terdiri dari: Laporan Realisasi

Anggaran, Neraca, dan Catatan atas Laporan Keuangan Tahun Anggaran 2010 sebagaimana

terlampir, adalah merupakan tanggung jawab kami.

Laporan Keuangan tersebut telah disusun berdasarkan sistem pengendalian intern yang

memadai, dan isinya telah menyajikan informasi pelaksanaan anggaran dan posisi keuangan

secara layak sesuai dengan Standar Akuntansi Pemerintahan.

Jakarta, 19 Januari 2010

Kepala Balai Besar Kimia dan Kemasan

Ir. Rochmi Widjajanti,M.Eng.

Laporan Keuangan Balai Besar Kimia dan Kemasan

Per 31 Desember 2010

Ringkasan

1

I. RINGKASAN

Berdasarkan Pasal 55 ayat (2) Undang-Undang (UU) Nomor 1 Tahun 2004 tentang

Perbendaharaan Negara dan Peraturan Menteri Keuangan Nomor 171/PMK.05/2007,

menteri/pimpinan lembaga selaku Pengguna Anggaran/Pengguna Barang menyusun dan

menyampaikan Laporan Keuangan Kementerian Negara/Lembaga (LKKL) yang meliputi Laporan

Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan kepada Menteri Keuangan

selaku pengelola fiskal, dalam rangka penyusunan Laporan Keuangan Pemerintah Pusat (LKPP).

Laporan Keuangan Balai Besar Kimia dan Kemasan Tahun 2010 ini telah disusun dan disajikan

sesuai dengan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi

Pemerintahan (SAP).

1. LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran menggambarkan perbandingan antara Daftar Isian Pelaksanaan

Anggaran (DIPA) TA 2010 dengan realisasinya, yang mencakup unsur-unsur pendapatan,

belanja, selama periode 1 Januari sampai dengan 31 Desember

2010

.

Realisasi Pendapatan Negara dan Hibah pada Tahun Anggaran 2010 berasal dari Penerimaan

Negara Bukan Pajak (PNBP) sebesar

Rp.2.296.535.736,-

atau mencapai

95,69

persen dari

target yang ditetapkan sebesar

Rp 2.400.000.000,-.

Realisasi Belanja Negara pada Tahun Anggaran 2010 adalah sebesar

Rp.

13.367.082.618,-

atau mencapai 92.81 persen dari anggarannya. Jumlah realisasi Belanja tersebut terdiri dari

realisasi Belanja Rupiah Murni sebesar Rp 11.419.550.419,- atau 94,11 persen dari

anggarannya, Belanja PNBP sebesar Rp 1.947.532.199,- atau 85,87 persen dari anggarannya.

Tabel 1

Ringkasan Laporan Realisasi Anggaran TA 2010 dan 2009

(dalam rupiah)

Keterangan TA 2010 TA 2009

Anggaran Realisasi Anggaran Realisasi

Pendapatan Negara dan

Hibah

2.400.000.000

2.296.535.736

2.265.952.000

1.934.067.164

Belanja Rupiah Murni 12.134.778.000 11.419.550.419 11.110.408.000 10.141.513.074 Belanja PNBP 2.268.000.000 1.947.532.199 2.265.952.000 1.462.586.946

Belanja Hibah 0 0 0 0

Laporan Keuangan Balai Besar Kimia dan Kemasan

Per 31 Desember 2010

Ringkasan

2

2. NERACA

Neraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban, dan ekuitas dana

pada tanggal pelaporan dan dibandingkan dengan tanggal pelaporan sebelumnya.

Jumlah Aset adalah sebesar Rp.84.183.953.785,- yang terdiri dari Aset Lancar sebesar

Rp.

209.165.868,-

dan Aset Tetap sebesar Rp.

83.951.903.917,- dan Aset Lainnya sebesar

Rp.22.884.000,-.

Jumlah Kewajiban

adalah sebesar Rp 48.272.309,- yang merupakan Kewajiban Jangka Pendek.

Sementara itu jumlah Ekuitas Dana adalah sebesar Rp. 84.135.681.476,- yang terdiri dari

Ekuitas Dana Lancar sebesar Rp. 160.893.559,- dan Ekuitas Dana Investasi sebesar

Rp.83.974.787.917,-

Tabel 2

Ringkasan Neraca per

31 Desember 2010

dan

31 Desember 2009

( dalam rupiah )31 Desember

31 Desember

Nilai Kenaikan /

2010

2009

( Penurunan )

Aset

Aset Lancar

209.165.868

202.864.382

6.301.486

Aset Tetap

83.951.903.917

83.232.312.425

719.591.492

Aset Lainnya

22.884.000

-

22.884.000

Kewajiban

Kewajiban Jangka Pendek

48.272.309

42.248.963

6.023.346

Ekuitas Dana

Ekuitas Dana Lancar

160.893.559

160.615.419

278.140

Ekuitas Dana Investasi

83.974.787.917

83.232.312.425

742.475.492

3. CATATAN ATAS LAPORAN KEUANGAN

Catatan atas Laporan Keuangan (CaLK) menguraikan dasar hukum, metodologi penyusunan

Laporan Keuangan, dan kebijakan akuntansi yang diterapkan. Selain itu, dalam CaLK

dikemukakan penjelasan pos-pos laporan keuangan dalam rangka pengungkapan yang

memadai.

Dalam penyajian Laporan Realisasi Anggaran, pendapatan, dan belanja diakui berdasarkan

basis kas, yaitu pada saat kas diterima atau dikeluarkan oleh dan dari Kas Umum Negara

(KUN). Sementara itu, dalam penyajian Neraca, aset, kewajiban, dan ekuitas dana diakui

berdasarkan basis akrual, yaitu pada saat diperolehnya hak atas aset dan timbulnya kewajiban

tanpa memperhatikan saat kas atau setara kas diterima atau dikeluarkan oleh dan dari KUN.

Dalam CaLK ini diungkapkan pula kejadian penting setelah tanggal pelaporan keuangan serta

informasi tambahan yang diperlukan.

Laporan Keuangan Balai Besar Kimia dan Kemasan Per 31 Desember 2010

Catatan Atas Laporan Keuangan 3

II. CATATAN ATAS LAPORAN KEUANGAN

A. PENJELASAN UMUMDasar

Hukum A.1. DASAR HUKUM

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara; 2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara;

3. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan. 4. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja

Instansi Pemerintah.

5. Keputusan Presiden Republik Indonesia Nomor 42 Tahun 2002 tentang Pedoman Pelaksanaan Anggaran Pendapatan dan Belanja Negara

6. Peraturan Menteri Keuangan Republik Indonesia Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

7. Peraturan Direktur Jenderal Perbendaharaan Nomor PER 51/PB/ tahun 2008 tentang Pedoman Penyusunan Laporan Keuangan Kementerian Negara/Lembaga.

8. Peraturan Direktur Jendral Perbendaharaan Nomor Per 65/PB/tahun 2010 tentang Pedoman Penyusunan Laporan Keuangan Kementerian Negara/Lembaga.

A.2. KEBIJAKAN TEKNIS BALAI BESAR KIMIA DAN KEMASAN

Rencana

Strategis RENCANA STRATEGIS BALAI BESAR KIMIA DAN KEMASAN TUGAS POKOK DAN FUNGSI

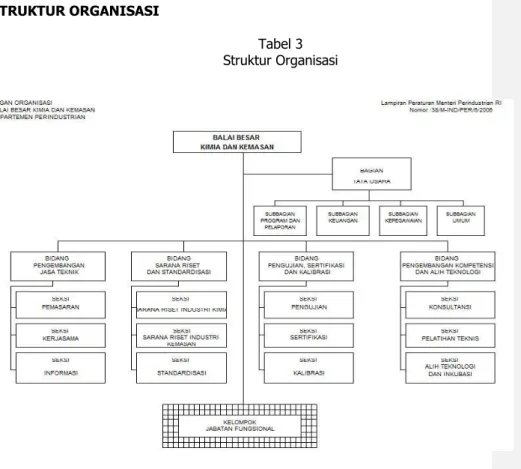

Tugas Pokok dan Fungsi Balai Besar Kimia dan Kemasan tertuang dalam Surat Keputusan Menteri Perindustrian No 38/M-IND/PER/VI/2006 tentang Organisasi dan Tata Kerja Balai Besar Kimia dan Kemasan, dinyatakan bahwa Balai Besar Kimia dan Kemasan yang selanjutnya disebut BBKK adalah unit pelaksana teknis di lingkungan Kementerian Perindustrian yang berada di bawah dan bertanggung jawab kepada Kepala Badan Penelitian dan Pengembangan Industri. Berdasarkan peraturan tersebut BBKK mempunyai tugas melaksanakan penelitian, pengembangan, kerjasama, standardisasi, pengujian, sertifikasi, kalibrasi dan pengembangan kompetensi industri kimia dan kemasan sesuai kebijaksanaan teknis yang ditetapkan oleh Kepala Badan Penelitian dan Pengembangan Industri.

Dalam melaksanakan tugasnya Balai Besar Kimia dan Kemasan mempunyai fungsi:

a. Penelitian dan pengembangan, pelayanan jasa teknis bidang teknologi bahan baku, bahan pembantu, proses, produk, peralatan dan pelaksanaan pelayanan dalam bidang pelatihan teknis, konsultansi/penyuluhan, alih teknologi serta rancang bangun dan perekayasaan industri, inkubasi, dan penanggulangan pencemaran industri.

b. Pelaksanaan pemasaran, kerjasama, pengembangan dan pemanfaatan teknologi informasi. c. Pelaksanaan pengujian dan sertifikasi bahan baku, bahan pembantu, dan produk industri

Laporan Keuangan Balai Besar Kimia dan Kemasan Per 31 Desember 2010

Catatan Atas Laporan Keuangan 4

d. Pelaksanaan perencanaan, pengelolaan, dan koordinasi sarana dan prasarana kegiatan penelitian dan pengembangan di lingkungan Balai Besar Kimia dan Kemasan, serta penyusunan dan penerapan standarisasi industri kimia dan kemasan.

e. Pelayanan teknis dan administratif kepada semua unsur di lingkungan Balai Besar Kimia dan Kemasan.

STRUKTUR ORGANISASI

Tabel 3 Struktur Organisasi

VISI

”Pada tahun 2020 Balai Besar Kimia dan Kemasan menjadi institusi terkemuka di Indonesia dalam pelayanan jasa teknis bidang kimia dan kemasan”.

MISI

Adapun misi yang diemban BBKK adalah:

Melakukan litbang terapan dan standardisasi bagi industri di bidang kimia dan kemasan

Memberikan jasa layanan teknis di bidang litbang terapan, rancang bangun dan perekayasaan industri, pengujian, kalibrasi, standardisasi, sertifikasi, dan konsultansi serta pelatihan secara profesional sesuai dengan kebutuhan pasar.

Laporan Keuangan Balai Besar Kimia dan Kemasan Per 31 Desember 2010

Catatan Atas Laporan Keuangan 5

NILAI-NILAI

Adapun nilai-nilai yang dimiliki Balai Besar Kimia dan Kemasan adalah: 1. Profesional

Dalam melaksanakan tugasnya, semua personil BBKK harus bekerja dengan baik dan menguasai bidang tugas masing-masing serta selalu berusaha untuk mengembangkan kemampuan dan potensi dirinya sehingga dapat memberikan layanan kepada dunia usaha/industri dengan semaksimal mungkin.

2. Jujur

Dalam setiap aktifitasnya, personil BBKK harus selalu bersikap jujur dengan mematuhi peraturan yang berlaku, disiplin dan terbuka.

3. Independen

Dalam memberikan pelayanan kepada dunia usaha/industri, BBKK harus selalu mengedepankan sifat tidak memihak, tidak mudah dipengaruhi serta bersikap obyektif. 4. Berjiwa Wira Usaha

Jiwa wira usaha harus dimiliki oleh setiap karyawan agar dapat memberikan pelayanan sesuai dengan kebutuhan dunia usaha/industri.

5. Inovatif

Setiap pegawai BBKK diharuskan untuk dapat mandiri dan mampu melakukan terobosan baru serta menemukan hal-hal baru baik terobosan bidang teknologi maupun manajemen yang pada akhirnya akan mampu meningkatkan reputasi BBKK.

TUJUAN DAN SASARAN STRATEGIS

Untuk dapat memenangkan persaingan di era global maka sebuah institusi yang bergerak di bidang penelitian dan pengembangan serta standardisasi harus mempunyai strategi tertentu yang sanggup menjawab setiap permasalahan yang muncul dan berkembang dengan cepat sejalan dengan pertumbuhan perekonomian dan teknologi yang pesat.

BBKK sebagai lembaga penelitian dan pengembangan milik pemerintah harus mampu bersaing dengan lembaga sejenis milik pemerintah lainnya dan swasta. Agar mampu bersaing maka disusun langkah-langkah sebagai berikut:

1. Menentukan visi dan misi organisasi yang jelas;

2. Mengimplementasikan kompetensi inti (core competency) BBKK; 3. Membuat business plan BKKK untuk kurun waktu tertentu; 4. Menentukan tujuan dan sasaran;

5. Menjalankan apa yang diarahkan dan ditargetkan tersebut, baik yang berhubungan dengan SDM, sarana dan prasarana, serta kegiatan lainnya.

Laporan Keuangan Balai Besar Kimia dan Kemasan Per 31 Desember 2010

Catatan Atas Laporan Keuangan 6

1. Tujuan

Mengacu pada visi dan misi BBKK serta kebijakan pembangunan industri nasional, maka tujuan BBKK untuk kurun waktu 2010 – 2014 adalah:

1. Mewujudkan kompetensi BBKK :

a. Litbang dalam bidang kimia adi (fine chemicals), teknologi kemasan dan produksi bersih (cleaner production). Indikator kinerja untuk bidang ini adalah banyaknya litbang yang dihasilkan, dipublikasikan (nasional dan internasional), diaplikasikan dalam industri, jumlah paten, serta kerjasama litbang baik nasional maupun internasional.

b. Jasa pelayanan teknis yang mencakup pengujian, sertifikasi, standardisasi, pengendalian cemaran, pengendalian mutu, kalibrasi, konsultansi, pelatihan, rancang bangun dan perekayasaan industri. Indikator kinerja untuk bidang ini adalah banyaknya kegiatan yang dilaksanakan.

2. Mewujudkan profesionalisme BBKK dalam memberikan pelayanan pada dunia usaha/industri. Indikator kinerja dari kegiatan ini adalah jumlah pendapatan dan kepuasan pelanggan dari jasa pelayanan teknis.

2. Sasaran

Sebagai penjabaran dari tujuan secara terukur yang berorientasi kepada hasil, yaitu sesuatu yang akan dicapai atau dihasilkan secara nyata, BBKK menetapkan sasaran yang ingin dicapai sampai dengan tahun 2014 yaitu:

1. Dikuasainya teknologi derivatisasi sumber daya alam, nanobioteknologi, nanoteknologi kemasan;

2. Sasaran pendapatan total pada tahun 2014 adalah Rp.4.000.000.000,- naik sekitar 15 % pertahun berdasarkan perkiraan pendapatan JPT tahun 2009 sebesar Rp.2.000.000.000,- (target pendapatan tahun 2009 sebesar Rp.2.300.000.000,- sesuai DIPA Tahun Anggaran 2009);

3. Terwujudnya produktivitas pegawai (pendapatan total dibagi dengan jumlah pegawai) 12 % per tahun;

4. Meningkatnya kerjasama antar sesama lembaga litbang dalam melakukan kegiatan penelitian;

5. Jumlah litbang yang dihasilkan 10 judul pertahun dan diaplikasikan ke industri minimal 2 pertahun;

6. Dipublikasikannya karya ilmiah BBKK pada jurnal 10 tulisan per tahun;

7. Diajukannya paten atas karya peneliti BBKK sebanyak 2 judul pada periode 2010 sampai 2014;

Laporan Keuangan Balai Besar Kimia dan Kemasan Per 31 Desember 2010

Catatan Atas Laporan Keuangan 7

Penda-patan

B. PENDAPATAN BALAI BESAR KIMIA DAN KEMASAN

Nilai realisasi pendapatan BBKK per 31 Desember 2010 adalah Rp.2.296.535.736,- atau 95,69% dari target pendapatan yang ditetapkan sebesar Rp. 2.400.000.000,-.

Tabel 4

Rincian Pendapatan BBKK per 31 Desember 2010

No Estimasi Uraian Penerimaan Realisasi Pendapatan

Rp. 2.400.000.000,-

1. Penjualan Aset yang dihapuskan Rp. 21.300.000,- 2. Sewa Rumah Dinas Rp. 1.778.024,- 3. Jasa Pelayanan Teknis Rp. 2.257.403.200,- 4. Kembali Belanja Pegawai Pusat TAYL Rp. 16.054.512,-

Jumlah Rp. 2.296.535.736,-

Tidak tercapainya target pendapatan pada Tahun Anggaran 2010 antara lain disebabkan :

Masih kurangnya minat swasta dikarenakan lokasi yang kurang strategi.

Adanya persaingan dengan instansi terkait lainnya.

Terdapat beberapa alat uji yang mengalami kerusakan.

Tenaga ahli dibidang teknis kurang maksimal.

Masih terbatasnya Ruang Lingkup Akreditasi.

Sedangkan nilai realisasi pendapatan BBKK per 31 Desember 2009 adalah Rp. 1.934.067.164,- atau 85,35 persen dari target pendapatan sebesar Rp.2.265.952.000,-.

Tabel 5

Rincian Pendapatan BBKK per 31 Desember 2009

No Estimasi Uraian Penerimaan Realisasi Pendapatan

Rp. 2.265.952.000,-

1. Sewa Rumah Dinas Rp. 2.032.463,- 2. Jasa Pelayanan Teknis Rp. 1.905.165.350,- 3. Kembali Belanja Pegawai Pusat TAYL Rp. 12.455.318,- 4. Kembali Belanja Lainnya TAYL Rp. 14.414.033-

Jumlah Rp. 1.934.067.164,-

Hal ini berarti terjadi peningkatan pendapatan Tahun Anggaran 2010 dibandingkan dengan Tahun Anggaran 2009 sebesar 10,33 %.

Belanja C. BELANJABALAI BESAR KIMIA DAN KEMASAN

Tabel 6

Laporan Realisasi Anggaran Belanja per 31 Desember 2010 Uraian Belanja Anggaran Realisasi % Real. Angg.

Pegawai 7.081.126.000 7.412.921.459 104,54 Barang 6.651.531.000 5.362.485.454 80,62 Modal 670.121.000 639.658.500 95,45

Laporan Keuangan Balai Besar Kimia dan Kemasan Per 31 Desember 2010

Catatan Atas Laporan Keuangan 8

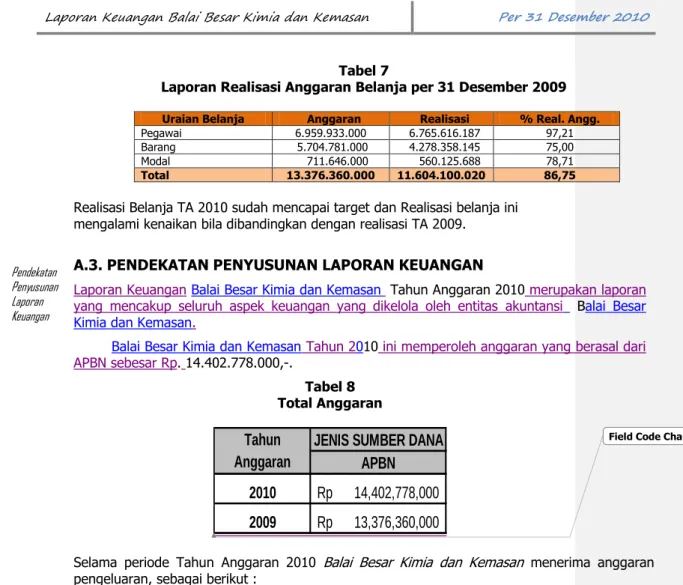

Tabel 7

Laporan Realisasi Anggaran Belanja per 31 Desember 2009 Uraian Belanja Anggaran Realisasi % Real. Angg.

Pegawai 6.959.933.000 6.765.616.187 97,21 Barang 5.704.781.000 4.278.358.145 75,00 Modal 711.646.000 560.125.688 78,71

Total 13.376.360.000 11.604.100.020 86,75 Realisasi Belanja TA 2010 sudah mencapai target dan Realisasi belanja ini

mengalami kenaikan bila dibandingkan dengan realisasi TA 2009. Pendekatan

Penyusunan Laporan Keuangan

A.3. PENDEKATAN PENYUSUNAN LAPORAN KEUANGAN

Laporan KeuanganBalai Besar Kimia dan Kemasan Tahun Anggaran 2010 merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh entitas akuntansi Balai Besar Kimia dan Kemasan.

Balai Besar Kimia dan Kemasan Tahun 2010 ini memperoleh anggaran yang berasal dari APBN sebesar Rp.14.402.778.000,-.

Tabel 8 Total Anggaran

JENIS SUMBER DANA

APBN

2010

Rp

14,402,778,000

2009

Rp

13,376,360,000

Tahun

Anggaran

Selama periode Tahun Anggaran 2010 Balai Besar Kimia dan Kemasan menerima anggaran pengeluaran, sebagai berikut :

1. Sesuai DIPA No. 0041/019-07.2/XI/2010 Tanggal 31 Desember 2009 sebesar Rp 14.402.778.000,-

2. Sesuai DIPA REVISI I No. 0041/019-07.2/XI/2010 Tanggal 19 Juli 2010 sebesar Rp 14.402.778.000,-

3. Sesuai DIPA REVISI II No. 0041/019-07.2/XI/2010 tanggal 28 Oktober 2010 sebesar Rp 14.402.778.000,-

yang digunakan untuk membiayai kegiatan Balai Besar Kimia dan Kemasan.

Laporan Keuangan dihasilkan melalui Sistem Akuntansi Instansi (SAI), yang terdiri dari Sistem Akuntansi Keuangan (SAK) dan Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN).

SAI dirancang untuk menghasilkan Laporan Keuangan Satuan Kerja yang terdiri dari: 1. Laporan Realisasi Anggaran

2. Neraca

3. Catatan Atas Laporan Keuangan

Laporan Keuangan Balai Besar Kimia dan Kemasan Per 31 Desember 2010

Catatan Atas Laporan Keuangan 9

Kebijakan Akuntansi

A.4. KEBIJAKAN AKUNTANSI

Laporan Realisasi Anggaran disusun menggunakan basis kas yaitu basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat kas atau setara kas diterima pada Kas Umum Negara (KUN) atau dikeluarkan dari KUN.

Penyajian aset, kewajiban, dan ekuitas dana dalam Neraca diakui berdasarkan basis akrual, yaitu pada saat diperolehnya hak atas aset dan timbulnya kewajiban tanpa memperhatikan saat kas atau setara kas diterima atau dikeluarkan dari KUN.

Penyusunan dan penyajian LK Tahun 2008 telah mengacu pada Standar Akuntansi Pemerintahan (SAP) yang telah ditetapkan dengan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan. Dalam penyusunan LKKL telah diterapkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan pemerintahan.

Prinsip-prinsip akuntansi yang digunakan dalam penyusunan Laporan Keuangan Balai Besar Kimia dan Kemasan adalah:

(1) Pendapatan

Pendapatan adalah semua penerimaan KUN yang menambah ekuitas dana lancar dalam periode tahun yang bersangkutan yang menjadi hak pemerintah pusat dan tidak perlu dibayar kembali oleh pemerintah pusat. Pendapatan diakui pada saat kas diterima pada KUN. Akuntansi pendapatan dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah netonya (setelah dikompensasikan dengan pengeluaran). Pendapatan disajikan sesuai dengan jenis pendapatan.

(2) Belanja

Belanja adalah semua pengeluaran KUN yang mengurangi entitas dana lancar dalam periode tahun yang bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah pusat. Belanja diakui pada saat terjadi pengeluaran kas dari KUN. Khusus pengeluaran melalui bendahara pengeluaran, pengakuan belanja terjadi pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh Kantor Pelayanan Perbendaharaan Negara (KPPN). Belanja disajikan di muka (face) laporan keuangan menurut klasifikasi ekonomi/jenis belanja, sedangkan di Catatan atas Laporan Keuangan, belanja disajikan menurut klasifikasi organisasi dan fungsi.

(3) Aset

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dan peristiwa masa lalu dan dan mana manfaat ekonomi dan!atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun oleh masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non-keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. Dalam pengertian aset mi tidak termasuk sumber daya alam seperti hutan, kekayaan di dasar laut, dan kandungan pertambangan. Aset diakui pada saat diterima atau pada saat hak kepemilikan berpindah.

Aset diklasifikasikan menjadi Aset Lancar, Investasi, Aset Tetap, dan Aset Lainnya. a. Aset Lancar

Aset Lancar mencakup kas dan setara kas yang diharapkan segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan. Aset lancar ini terdiri dari kas, piutang, dan persediaan.

Laporan Keuangan Balai Besar Kimia dan Kemasan Per 31 Desember 2010

Catatan Atas Laporan Keuangan 10

Kas disajikan di neraca dengan menggunakan nilai nominal. Kas dalam bentuk valuta asing disajikan di neraca dengan menggunakan kurs tengah BI pada tanggal neraca.

Piutang dinyatakan dalam neraca menurut nilai yang timbul berdasarkan hak yang telah dikeluarkan surat keputusan penagihannya.

Tagihan Penjualan Angsuran (TPA) dan Tuntutan Ganti Rugi (TGR) yang akan jatuh tempo 12 (dua belas) bulan setelah tanggal neraca disajikan sebagai bagian lancar TPAITGR.

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional pemerintah, dan barang-barang yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat.

Persediaan dicatat di neraca berdasarkan:

harga pembelian terakhir, apabila diperoleh dengan pembelian, harga standar apabila

diperoleh dengan memproduksi sendiri, harga wajar atau estimasi nilai penjualannya apabila diperoleh dengan cara lainnya seperti donasi/rampasan. b. Aset Tetap

Aset tetap mencakup seluruh aset yang dimanfaatkan oleh pemerintah maupun untuk kepentingan publik yang mempunyai masa manfaat lebih dari satu tahun. Aset tetap dilaporkan pada neraca Balai Besar Kimia dan Kemasan per 31 Desember 2010 berdasarkan harga perolehan.

Pengakuan aset tetap yang perolehannya sejak tanggal 1 Januari 2002 didasarkan pada nilai satuan minimum kapitalisasi, yaitu :

- Pengeluaran untuk per satuan peralatan dan mesin dan peralatan olah raga yang nilainya sama dengan atau lebih dari Rp300.000 (tiga ratus ribu rupiah), dan

- Pengeluaran untuk gedung dan bangunan yang nilainya sama dengan atau lebih dari Rp10.000.000 (sepuluh juta rupiah).

- Pengeluaran yang tidak tercakup dalam batasan nilai minimum kapitalisasi tersebut di atas, diperlakukan sebagai biaya kecuali pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset tetap lainnya berupa koleksi perpustakaan dan barang bercorak kesenian.

c. Aset Lainnya

Aset Lainnya adalah aset pemerintah selain aset lancar, investasi jangka panjang, dan aset tetap. Termasuk dalam Aset Lainnya adalah Tagihan Penjualan Angsuran (TPA), Tagihan Tuntutan Ganti Rugi (TGR) yang jatuh tempo lebih dan satu tahun, Kemitraan dengan Pihak Ketiga, Dana yang Dibatasi Penggunaannya, Aset Tak Berwujud, dan Aset Lain-lain.

TPA menggambarkan jumlah yang dapat diterima dan penjualan aset pemerintah secara angsuran kepada pegawai pemenintah yang dinilal sebesar nilai nominal dan kontrak/berita acara penjualan aset yang bersangkutan setelah dikurangi dengan angsuran yang telah dibayar oleh pegawai ke kas negara atau daftar saldo tagihan penjualan angsuran.

TGR merupakan suatu proses yang dilakukan terhadap bendahara/ pegawai negeri bukan bendahara dengan tujuan untuk menuntut penggantian atas suatu kerugian yang diderita oleh negara sebagai akibat Iangsung ataupun tidak langsung dan suatu perbuatan yang melanggar hukum yang dlakukan oleh bendahara/pegawai tersebut atau kelalaian dalam pelaksanaan tugasnya.

Laporan Keuangan Balai Besar Kimia dan Kemasan Per 31 Desember 2010

Catatan Atas Laporan Keuangan 11

TPA dan TGR yang akan jatuh tempo lebih dan 12 (dua belas) bulan setelah tanggal neraca disajikan sebagai aset lainnya.

Kemitraan dengan pihak ketiga merupakan perjanjian antara dua pihak atau Iebih yang mempunyai komitmen untuk melaksanakan kegiatan yang dikendalikan bersama dengan menggunakan aset dan/atau hak usaha yang dimiliki.

Dana yang Dibatasi Penggunaannya merupakan kas atau dana yang alokasinya hanya akan dimanfaatkan untuk membiayai kegiatan tertentu seperti kas besi perwakilan RI di luar negeri, rekening dana reboisasi, dan dana moratorium Nias dan Nanggroe Aceh Darussalam (NAD).

Aset Tak Berwujud merupakan aset yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan barang atau jasa atau digunakan untuk tujuan Iainnya termasuk hak atas kekayaan intelektual. Aset Tak Berwujud meliputi software komputer; Iisens dan franchise; hak cipta (copyright), paten, goodwill, dan hak lainnya, hash kajian/penelitian yang memberikan manfaat jangka panjang.

Aset Lain-lain merupakan aset lainnya yang tidak dapat dikategorikan ke dalam TPA, Tagiban TGR, Kemitraan dengan Pihak Ketiga, maupun Dana yang Dibatasi Penggunaannya. Aset lain-lain dapat berupa aset tetap pemerintah yang dihentikan dan penggunaan aktif pemerintah.

Di samping itu, piutang macet Satker yang dialihkan penagihannya kepada Kementerian Keuangan cq. Ditjen Kekayaan Negara juga termasuk dalam kelompok Aset Lain-lain.

(4) Kewajiban

Kewajiban adalah utang yang timbul dan peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah. Dalam konteks pemerintahan, kewajiban muncul antara lain karena penggunaan sumber pembiayaan pinjaman dan masyarakat, lembaga keuangan, entitas pemerintahan lain, atau lembaga internasional. Kewajiban pemerintah juga terjadi karena perikatan dengan pegawai yang bekerja pada pemerintah. Setiap kewajiban dapat dipaksakan menurut hukum sebagai konsekuensi dan kontrak yang mengikat atau peraturan perundang-undangan. Kewajiban pemerintah diklasifikasikan kedalam kewajiban jangka pendek dan kewajiban jangka panjang

Kewajiban pemerintah diklasifikasikan kedalam kewajiban jangka pendek dan kewajiban jangka panjang.

a. Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika diharapkan untuk dibayar atau jatuh tempo dalam waktu dua belas bulan setelah tanggal pelaporan. Kewajiban jangka pendek meliputi Utang Kepada Pihak Ketiga, Utang Perhitungan Fihak Ketiga (PFK), Bagian Lancar Utang Jangka Panjang, Utang Bunga (accrued interest) dan Utang Jangka Pendek Lainnya.

b. Kewajiban Jangka Panjang

Kewajiban diklasifikasikan sebagai kewajiban jangka panjang jika diharapkan untuk dibayar atau jatuh tempo dalam waktu lebih dari dua belas bulan setelah tanggal pelaporan. Kewajiban dicatat sebesar nilai nominal, yaitu sebesar nilai kewajiban pemerintah pada saat pertama kali transaksi berlangsung.

Transaksi ekonomi sesudahnya, seperti transaksi pembayaran, perubahan penilaian karena perubahan kurs mata uang asing, dan perubahan lainnya selain perubahan nilai

Laporan Keuangan Balai Besar Kimia dan Kemasan Per 31 Desember 2010

Catatan Atas Laporan Keuangan 12

pasar, diperhitungkan dengan menyesuaikan nilai tercatat kewajiban tersebut. (5) Ekuitas Dana

Ekuitas dana merupakan kekayaan bersih pemerintah, yaitu selisih antara aset dan utang pemerintah. Ekuitas dana diklasifikasikan Ekuitas Dana Lancar dan Ekuitas Dana Investasi. Ekuitas Dana Lancar merupakan selisih antara aset lancar dan utang jangka pendek. Ekuitas Dana Investasi mencerminkan selisih antara aset tidak lancar dan kewajiban jangka panjang.

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN B.1. PENJELASAN UMUM LAPORAN REALISASI ANGGARAN

Realisasi Pendapatan sampai dengan 31 Desember 2010 adalah sebesar Rp.2.296.535.736,- atau sebesar 95,69 % dari Estimasi Pendapatan yaitu sebesar Rp.2.400.000.000,- realisasi pendapatan ini bersumber dari Penerimaan Negara Bukan Pajak (PNBP).

Realisasi anggaran belanja sampai dengan 31 Desember 2010 adalah sebesar Rp.13.367.082.618,- atau sebesar 92,81% dari Anggaran Belanja yaitu sebesar Rp.14.402.778.000,- (sesudah Revisi).

Tabel 9

Laporan Realisasi Anggaran per-31 Desember 2010

1 Rp 2.400.000.000 Rp 2.296.535.736

- Penerimaan Negara Bukan Pajak Rp 2.400.000.000 Rp 2.296.535.736

2 Realisasi Belanja Negara Rp 14.402.778.000 Rp 13.367.082.618

- Belanja Rupiah Murni Rp 12.134.778.000 Rp 11.421.193.517 - Belanja Hibah Rp - Rp -- Belanja Rupiah Murni Pendamping Rp - Rp -- Belanja PNBP Rp 2.268.000.000 Rp 1.945.889.101

Realisasi

Realisasi Pendapatan Negara dan Hibah

Uraian

No Anggaran

B.2. PENJELASAN PER POS LAPORAN REALISASI ANGGARAN

Realisasi PNBP Rp.2.296.535.736

B.2.1. Pendapatan Negara dan Hibah

Nilai realisasi pendapatan BBKK per 31 Desember 2010 adalah B.2.1.1 Penerimaan Negara Bukan Pajak (PNBP)

Realisasi PNBP BBKK per 31 Desember 2010 adalah Rp. 2.296.535.736,- atau 95,69 % dari estimasi pendapatan sebesar Rp. 2.400.000.000,-.

Laporan Keuangan Balai Besar Kimia dan Kemasan Per 31 Desember 2010

Catatan Atas Laporan Keuangan 13

Tabel 10

Ringkasan Penerimaan Negara Bukan Pajak (PNBP)

2010 2009

Anggaran 2.400.000.000 2.265.952.000 Realisasi 2.296.535.736 1.934.067.164

% 95,69% 85,35%

Uraian Tahun Anggaran

Komposisi realisasi dan anggaran Pendapatan Negara Bukan Pajak TA 2009 dan TA 2010 dapat dilihat pada Grafik dibawah ini:

Grafik 1 : Komposisi Realisasi Pendapatan Negara Bukan Pajak TA 2009 dan TA 2010

Realisasi Belanja Negara

Rp13.415.065.413,-B.2.2. Belanja Negara

Tabel 11

Laporan Keuangan Balai Besar Kimia dan Kemasan Per 31 Desember 2010

Catatan Atas Laporan Keuangan 14

% Real. % Real.

Pend. Pend.

Belanja Rupiah Murni 12.134.778.000 11.467.533.214 94,50% 11.110.408.000 10.141.513.074 91,28% Belanja Hibah - - -

-Belanja Rupiah Pendamping - - -

-Belanja PNBP 2.268.000.000 1.947.532.199 85,87% 2.265.952.000 1.462.586.946 64,55%

TOTAL 14.402.778.000 13.415.065.413 93,14% 13.376.360.000 11.604.100.020 86,75% Keterangan

31 Desember 2010 31 Desember 2009

Anggaran Realisasi Anggaran Realisasi

Realisasi Belanja terdiri dari (i) Belanja Rupiah Murni dan (ii) Belanja Hibah (iii) Rupiah Murni Pendamping (iv) Penerimaan Negara Bukan Pajak

Komposisi alokasi Belanja juga dapat disajikan seperti grafik di bawah ini:

0 2.000.000.000 4.000.000.000 6.000.000.000 8.000.000.000 10.000.000.000 12.000.000.000 Belanja Rupiah Murni Belanja PNBP 2010 2009

Grafik 2 : Komposisi Alokasi Belanja TA 2010 dan TA 2009

Realisasi Belanja Rp13.415.065.413,-Belanja BBKK menurut Jenis Belanja B.2.2.1. Belanja BBKK Tabel 12

Ringkasan Belanja BBKK TA 2010 dan TA 2009

Anggaran 14.402.778.000 Anggaran 13.376.360.000 Realisasi 13.415.065.413 Realisasi 11.604.100.020 % Real. Anggaran 93,14% % Real. Anggaran 86,75%

2010 2009

Belanja BBKK

Komposisi realisasi Belanja BBKK menurut jenis belanja dapat disajikan seperti Grafik di bawah ini :

Laporan Keuangan Balai Besar Kimia dan Kemasan Per 31 Desember 2010

Catatan Atas Laporan Keuangan 15

Belanja Pegawai 55,26% Belanja Barang 39,97% Belanja Modal 4,83%

Grafik 3 : Komposisi Realisasi Belanja BBKK menurut Jenis Belanja TA 2010

Belanja Pegawai

Rp. 7.412.921.459,- Belanja Pegawai

Tabel 13

Ringkasan Realisasi Belanja Pegawai TA 2010 dan TA 2009

Anggaran 7.081.126.000 Anggaran 6.959.933.000 Realisasi 7.412.921.459 Realisasi 6.765.616.187 % Real. Anggaran 104,69% % Real. Anggaran 97,21%

2010 2009

Belanja Pegawai

Terdapat kelebihan penggunaan Realisasi Belanja Pegawai pada Tahun 2010 dari Pagu Anggaran yang telah ditentukan, disebabkan oleh Pagu Anggara Belanja Pegawai yang tidak mencukupi dan pada saat pengajuan Revisi DIPA untuk Anggaran Belanja Pegawai tidak disetujui.

Tabel 14

Rincian Realisasi Belanja Pegawai TA 2010 dan TA 2009

Uraian 31 Des 2010 31 Des 2009 % Naik/(Turun)

Belanja Gaji dan Lembur 7.412.921.459 6.765.616.187 9,57% Belanja Honorarium - - 0,00%

Jumlah Belanja Bruto 7.412.921.459 6.765.616.187 9,57%

Pengembalian Belanja Gaji Pokok PNS 273.000 0 0,00%

Pengembalian Pembulatan Gaji PNS 10.017 0 0,00%

Pengembalian Belanja Tunj. Struktural PNS 4.435.000 0 0,00%

Pengembalian Belanja Tunj. Fungsional PNS 4.350.000 0 0,00%

Pengembalian Belanja Tunj. Umum PNS 1.290.000 0 0,00% Jumlah Belanja Netto 7.402.563.442 6.765.616.187 9,41%

Terdapat kenaikan Realisasi Belanja pegawai dari tahun 2009 ke tahun 2010 dikarenakan ada kenaikan pada Gaji Pokok rata-rata 10% dan Kenaikan Uang Makan.

Laporan Keuangan Balai Besar Kimia dan Kemasan Per 31 Desember 2010

Catatan Atas Laporan Keuangan 16

Belanja Barang Rp 5.362.485.454,-

Belanja Barang

Tabel 15

Rincian Realisasi Belanja Barang TA 2010 dan TA 2009

Uraian 31 Des 2010 31 Des 2009 % Naik/(Turun)

Belanja Barang Operasional 749.013.108 659.418.990 13,59% Belanja Barang Non Operasional 2.275.243.173 1.798.677.895 26,50% Belanja Barang Pembentuk BMN 144.766.922 0 0,00% Belanja Jasa 688.992.136 582.973.776 18,19% Belanja Pemeliharaan 793.497.096 507.252.675 56,43% Belanja Perjalanan Dalam Negeri 710.973.019 711.502.609 -0,07% Belanja Perjalanan Luar Negeri 0 18.532.200 -100,00%

Jumlah Belanja Bruto 5.362.485.454 4.278.358.145 25,34%

Pengembalian Belanja Biaya

Pemeliharaan Peralatan dan Mesin 35.981.680 0 0,00% Pengembalian Honor Terkait Output

Kegiatan 1.643.098 0 0,00%

Jumlah Belanja Netto 5.360.842.356 4.278.358.145 79,81%

Tabel 16

Ringkasan Realisasi Belanja Barang TA 2010 dan TA 2009

Anggaran 6.651.531.000 Anggaran 5.704.781.000 Realisasi 5.362.485.454 Realisasi 4.278.358.145 % Real. Anggaran 80,62% % Real. Anggaran 75,00%

2010 2009

Belanja Barang

Adanya kenaikan yang signifikan pada belanja barang non operasional lainnya disebabkan cukup besarnya anggaran untuk honor yang terkait dengan output kegiatan. Dan pada belanja pemeliharaan, kenaikan tersebut juga disebabkan adanya kenaikan anggaran untuk pemeliharaan peralatan dan mesin yang signifikan.

Terdapat Pengembalian Realisasi Belanja Barang TA 2010 sebesar : Rp.37.624.778,-Belanja Modal

Rp. 639.658.500,-

Belanja Modal

Tabel 17

Ringkasan Realisasi Belanja Modal TA 2010 dan TA 2009

Anggaran 670.121.000 Anggaran 711.646.000 Realisasi 639.658.500 Realisasi 560.125.688 % Real. Anggaran 95,45% % Real. Anggaran 78,71%

2010 2009

Belanja Modal

Tabel 18

Laporan Keuangan Balai Besar Kimia dan Kemasan Per 31 Desember 2010

Catatan Atas Laporan Keuangan 17

Uraian 31 Des 2010 31 Des 2009 % Naik/(Turun)

Belanja Modal Tanah 0 0 0,00%

Belanja Modal Peralatan dan Mesin 596.952.000 460.553.145 29,62%

Belanja Modal Gedung dan Bangunan 0 0 0,00%

Belanja Modal Jalan, Irigasi dan Jaringan 0 0 0,00%

Belanja Modal Fisik Lainnya 19.822.500 99.572.543 100,00%

Belanja Modal Aset Tidak Berwujud 22.884.000 100,00%

Jumlah Belanja Modal Bruto 639.658.500 560.125.688 14,20%

Pengembalian Belanja Modal 0 0 0,00%

Adanya kenaikan Realisasi Belanja Modal di tahun 2010 dikarenakan adanya kenaikan anggaran belanja modal.

Catatan Penting Lainnya

B.3. CATATAN PENTING LAINNYA

Realisasi Anggaran Belanja Balai Besar Kimia dan Kemasan TA 2010 dipengaruhi oleh :

- Kurang matangnya forecasting dalam penyusunan anggaran PNBP sehingga ada kegiatan yang tidak dapat terlaksana karena pagu habis.

- Tidak tercapainya target PNBP sehingga Anggaran tidak dapat digunakan sepenuhnya. - Tidak disetujuinya Revisi DIPA pada Pagu Belanja Pegawai mengakibatkan Realisasi lebih

Laporan Keuangan Balai Besar Kimia dan Kemasan

Per 31 Desember 2010

Catatan Atas Laporan Keuangan

17

C. PENJELASAN ATAS POS- POS NERACA

C.1. PENJELASAN UMUM NERACA

Tabel 19

Komposisi Neraca per31 Desember 2010 dan 2009

No Uraian 31 Des 2010 31 Des 2009 % Naik/(Turun)

1 Aset Rp 84.183.953.785 Rp 83.435.176.807 0,90% 2 Kewajiban Rp 48.272.309 Rp 42.248.963 14,26% 3 Ekuitas Dana Rp 84.135.681.476 Rp 83.392.927.844 0,89%

Jumlah Aset per 31 Desember 2010 sebesar Rp 84.183.953.785,- terdiri dari Aset

Lancar sebesar Rp. 209.165.868,- dan Aset Tetap sebesar Rp. 83.951.903.917,-,

dan Aset Lainnya sebesar Rp 22.884.000,-.

Jumlah Kewajiban per 31 Desember 2010 sebesar Rp 48.272.309,- merupakan

kewajiban jangka pendek sebesar Rp 48.272.309,-.

Jumlah ekuitas dana per 31 Desember 2010 sebesar Rp

.

84.135.681.476,- terdiri

dari ekuitas dana lancar sebesar Rp 160.893.559,- dan ekuitas dana investasi

sebesar Rp

.

83.974.787.917,-.

0

10.000.000.000

20.000.000.000

30.000.000.000

40.000.000.000

50.000.000.000

60.000.000.000

70.000.000.000

80.000.000.000

90.000.000.000

per 31 Des 2010 per 31 Des 2009

Aset

Kewajiban

Ekuitas Dana

Grafik 4 : Komposisi Neraca

C.2. PENJELASAN PER POS NERACA

C.2.1. Aset Lancar

Kas di Bendahara Pengeluaran Rp.0,-

C.2.1.1. Kas di Bendahara Pengeluaran

Laporan Keuangan Balai Besar Kimia dan Kemasan

Per 31 Desember 2010

Catatan Atas Laporan Keuangan

18

Kas di Bendahara

Penerima Rp

0,-C.2.1.2 Kas di Bendahara Penerimaan

Saldo Kas di Bendahara Penerimaan per 31 Desember 2010 sebesar Rp.0,-

Tabel 20

Posisi Perbandingan Saldo Kas Di Bendahara Penerimaan TA 2010 dan TA 2009

31-Des-10

31-Des-09

Kenaikan / (Penurunan)

-Rp

Rp

7.350.000,00

Rp

(7.350.000,00)

Saldo Kas di Bendahara Penerimaan pada tanggal 31 Desember 2009

senilai Rp 7.350.000,- telah disetorkan pada tahun 2010, dengan rincian sbb:

Tabel 21

Penyetoran Saldo per 31 Desember 2009

No. Kode Akun Tanggal Setor No.NTPN Nama Bank Jumlah

1 423216 08-01-2010 1203010509110008 PT. Bank Mandiri (Persero) Tbk Rp.4.880.000,- 2 423216 26-01-2010 0910070913040511 PT. Bank Mandiri (Persero) Tbk Rp.2.470.000,- Jumlah Rp.7.350.000,- Piutang Bukan Pajak Rp. 147.930.000,-.

C.2.1.3 Piutang Bukan Pajak

Jumlah Piutang Bukan Pajak secara total per 31 Desember 2010 adalah

Rp 147.930.000,-

(invoice terlampir)

Tabel 22 :

Rincian Piutang PNBP

No Uraian Jumlah 1 2 3 1 PT. PUPUK SRIWIJAYA Rp 1.270.000 2 PT. PUSAKA TRADISI IBU Rp 307.500 3 PT. EKA SWASTYA Rp 2.100.000 4 PT EASTERN Rp 5.100.000 5 PT SRIBANGUN BUMINITIYA Rp 9.785.000 6 PT. SURVEYOR INDONESIA Rp 85.000.000 7 PT. UNITED CAN Rp 17.500.000 8 PT SEAPI Rp 1.750.000 9 PT. SURVEYOR INDONESIA Rp 10.000.000 10 PT. DUNIA KIMIA JAYA Rp 1.685.000 11 PT. GANDUM MAS KENCANA Rp 230.000 12 PT. FRISIAN FLAG INDONESIA Rp 5.240.000 13 PT. REXPLAST Rp 1.562.500 14 PT. MATRON METROLOGI UTAMA Rp 6.400.000Laporan Keuangan Balai Besar Kimia dan Kemasan

Per 31 Desember 2010

Catatan Atas Laporan Keuangan

19

Tabel 23

Posisi Perbandingan Saldo Piutang Bukan Pajak TA 2010 dan TA 2009

31-Des-10 31-Des-09 Kenaikan / (Penurunan)

147.930.000,00 Rp Rp 114.540.000,00 Rp 33.390.000,00 Persediaan Rp.6 1.235.868,-.

C.2.1.4 Persediaan

Berdasarkan berita acara hasil pemeriksaan

(stock opname)

barang

persediaan : 349/BPKIMI/BBKK/12/2010 tanggal 31 Desember 2010,

terdapat persediaan sejumlah Rp. 61.235.868,- yang terdiri dari

barang-barang konsumsi dan beberapa bahan baku (list laporan persediaan

terlampir)

Tabel 24

Posisi Perbandingan Saldo Persediaan TA 2010 dan TA 2009

31-Des-10 31-Des-09 Kenaikan / (Penurunan)

61.235.868,00

Rp Rp 80.974.382,00 Rp (19.738.514,00) Tabel 25

Daftar Persediaan Per 31 Desember 2010 Kode

Akun Uraian Akun Jumlah 115111 Barang Konsumsi Rp 50.984.352,- 115131 Bahan Baku Rp 10.251.516,- Jumlah Rp 61.235.868,- Aset Tetap Rp.83.951.903.

917,-C.2.2. Aset Tetap

Nilai

aset

tetap

per

31

Desember

2010

adalah

sebesar

Rp.83.951.903.917,-. Angka ini mengalami kenaikan sebesar 0,86 persen dari

periode sebelumnya yaitu Rp. 83.232.312.425,-.

Tabel 26 :

Rincian Aset Tetap per 31 Desember 2010 dan 2009

No. Uraian per 31 Desember 2010 per 31 Desember 2009 % Naik / (Turun) 1 Tanah Rp 55.976.700.000 Rp 55.976.700.000 0,00% 2 Peralatan dan Mesin Rp 16.439.580.867 Rp 15.739.811.875 4,45% 3 Gedung dan Bangunan Rp 10.937.156.100 Rp 10.937.156.100 0,00% 4 Jalan, Irigasi dan Jaringan Rp 236.419.000 Rp 236.419.000 0,00% 5 Aset Tetap Lainnya Rp 362.047.950 Rp 342.225.450 5,79%

Laporan Keuangan Balai Besar Kimia dan Kemasan

Per 31 Desember 2010

Catatan Atas Laporan Keuangan

20

Grafik 5 : Komposisi Aset Tetap TA 2010 dan TA 2009

Posisi aset tetap pada neraca dibandingkan dengan posisi asset tetap pada

SIMAK BMN dapat dilihat pada tabel di bawah ini :

Tabel 27

Perbandingan Posisi Aset Tetap pada Neraca dan SIMAK BMN

Tanah Rp 55.976.700.000 Rp 55.976.700.000 Rp -Peralatan dan Mesin Rp 16.439.580.867 Rp 16.439.580.867 Rp -Gedung dan Bangunan Rp 10.937.156.100 Rp 10.937.156.100 Rp -Jalan, Irigasi dan Jaringan Rp 236.419.000 Rp 236.419.000 Rp -Aset Tetap Lainnya Rp 362.047.950 Rp 362.047.950 Rp -Jumlah Rp 83.951.903.917 Rp 83.951.903.917 Rp

-Aset Tetap dalam Neraca Aset Tetap dalam SIMAK-BMN

Uraian Selisih

C.2.2.1 Tanah

Nilai tanah per 31 Desember 2010 adalah Rp 55.976.700.000,-. Tidak mengalami perubahan dari posisi per 31 Desember 2009.

Tabel 28

Posisi Perbandingan Tanah TA 2010 dan TA 2009

31-Des-10 31-Des-09 Kenaikan / (Penurunan)

55.976.700.000,00

Rp Rp 55.976.700.000,00 Rp

-C.2.2.2 Peralatan dan Mesin

Nilai peralatan dan mesin per 31 Desember 2010 adalah sebesar

Rp16.439.580.867,-

Angka

ini

mengalami

kenaikan

sebesar

Rp699.768.992,- atau sebesar 4,44% dibandingkan dengan periode

sebelumnya yaitu Rp. 15.739.811.875,-.

Laporan Keuangan Balai Besar Kimia dan Kemasan

Per 31 Desember 2010

Catatan Atas Laporan Keuangan

21

Tabel 29

Posisi Perbandingan Peralatan dan Mesin TA 2010 dan TA 2009 31 Desember 2010 31 Desember 2009 Kenaikan / (Penurunan)

16,439,580,867.00

Rp Rp 15,739,811,875.00 Rp 699,768,992.00

Mutasi/perubahan peralatan dan mesin sebesar Rp 699.768.992,- tersebut

adalah sbb:

Tabel 30

Mutasi/Perubahan Peralatan dan Mesin

Penambahan :

Saldo Awal Rp 15,739,811,875 Pembelian Rp 741,718,992 Pengembangan Rp -16,481,530,867 RpPengurangan

Penghapusan Rp 41,950,000 41,950,000 RpJumlah

Rp

16,439,580,867

Tabel 31Realisasi Belanja Modal peralatan dan mesin per- 31 Desember 2010

MAK Uraian Jumlah

532111 BM Peralatan dan Mesin Rp 596,952,000.00 596,952,000.00 Rp

Jumlah Belanja

Penambahan peralatan dan mesin tidak sama dengan belanja modal, hal ini

disebabkan karena adanya belanja non modal ( belanja bahan / 521211 )

pembentuk Barang Milik Negara sebesar Rp 144.766.992,-.

Tabel 32

Perbedaan Penambahan Peralatan dan Mesin

Keterangan Jumlah

Penambahan Belanja Modal dan Mesin Terkait Belanja Modal

Pembelian Rp 596.952.000,-

Jumlah Rp 596.952.000,- Penambahan Belanja Modal dan Mesin Tidak Terkait Belanja Modal

Pembelian dengan Belanja Bahan Rp 144.766.992,-

Jumlah Rp 144.766.992,- TOTAL Rp 741.718.992,-

C.2.2.3 Gedung dan Bangunan

Nilai gedung dan bangunan per 31 Desember 2010 adalah

Rp.10.937.156.100,-. Angka ini tidak mengalami perubahan bila

Laporan Keuangan Balai Besar Kimia dan Kemasan

Per 31 Desember 2010

Catatan Atas Laporan Keuangan

22

dibandingkan dengan angka tahun sebelumnya.

Tabel 33

Posisi Perbandingan Gedung dan Bangunan TA 2010 dan TA 2009 31 Desember 2010 31 Desember 2009 Kenaikan / (Penurunan)

10,937,156,100

Rp Rp 10,937,156,100 Rp

-C.2.2.4 Jalan, Irigasi dan Jaringan

Nilai Jalan, Irigasi dan Jaringan per 31 Desember 2010 adalah

Rp. 236.419.000,-. Angka ini tidak mengalami perubahan bila

dibandingkan dengan angka tahun sebelumnya.

Tabel 34

Posisi Perbandingan Jalan, Irigasi dan Jaringan TA 2010 dan TA 2009 31 Desember 2010 31 Desember 2009 Kenaikan / (Penurunan)

236.419.000,00

Rp Rp 236.419.000,00 Rp

-Aset

Tetap

Lainnya

Rp362.047.950,-

C.2.2.5 Aset Tetap Lainnya

Nilai aset tetap lainnya per 31 Desember 2010 adalah sebesar Rp.

362.047.950,-. Angka ini mengalami kenaikan sebesar 5,79% dari periode

sebelumnya yaitu Rp. 342.225.450,-. Mutasi penambahan aset tetap lainnya

disebabkan oleh adanya pembelian sebesar Rp 19.822.500,-.

Tabel 35

Posisi Perbandingan Aset Tetap Lainnya TA 2010 dan TA 2009 31 Desember 2010 31 Desember 2009 Kenaikan / (Penurunan)

362,047,950.00

Rp Rp 342,225,450.00 Rp 19,822,500.00

Mutasi/perubahan Aset Tetap Lainnya sebesar Rp 19.822.500,- tersebut

adalah sbb:

Tabel 36

Laporan Keuangan Balai Besar Kimia dan Kemasan

Per 31 Desember 2010

Catatan Atas Laporan Keuangan

23

Penambahan :

Saldo Awal Rp 342,225,450 Pembelian Rp 19,822,500 Koreksi Nilai Penertiban Aset Rp -Pengembangan Rp -362,047,950 Rp

Pengurangan

Koreksi Nilai Penertiban Aset Rp -Penghapusan Rp -Rp

Jumlah

Rp

362,047,950

Tabel 37

Realisasi Belanja Modal Aset Tetap Lainnya per- 31 Desember 2010

MAK Uraian Jumlah

536111 Belanja Modal Fisik Lainnya Rp 19.822.500 19.822.500 Rp

Jumlah Belanja

Aset Lainnya

Rp22.884.000,-

C.2.3. Aset Lainnya

C.2.3.1 Aset Tak Berwujud

Nilai Aset Tak Berwujud per 31 Desember 2010 adalah Rp 22.884.000,

sedangkan tahun lalu tidak ada nilai untuk akun ini.

Tabel 38

Posisi Perbandingan Aset Tak Berwujud TA 2010 dan TA 2009 31 Desember 2010 31 Desember 2009 Kenaikan / (Penurunan)

22,884,000.00

Rp Rp - Rp 22,884,000.00

Tabel 39

Mutasi/Perubahan Aset Tak Berwujud per 31 Desember 2010 Penambahan :

Saldo Awal Rp

-Pembelian Rp 22.884.000

Koreksi Nilai Penertiban Aset Rp -Pengembangan Rp

-22.884.000 Rp

Pengurangan

Koreksi Nilai Penertiban Aset Rp -Penghapusan Rp

-Rp

Jumlah Rp 22.884.000 Tabel 40