Evaluasi Kebijakan Penetapan Tarif Cukai Hasil Tembakau Berdasarkan

PMK 167/PMK.011/2011 (Ditinjau dari Fungsi Budgetair dan Fungsi

Regulerend)

Dwira Wanti Arroyani dan Inayati

Ilmu Administrasi Fiskal

Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Indonesia

ABSTRAK

Skripsi ini membahas tentang kebijakan penetapan tarif cukai hasil tembakau melalui PMK 167/PMK.011/201. Penelitian ini bertujuan mengevaluasi kebijakan penetapan tarif cukai ditinjau dari fungsi budgetair dan fungsi regulerend. Dalam rangka memenuhi fungsi budgetair pemerintah menaikkan tarif cukai hasil tembakau jenis sigaret rata-rata sebesar 12 %. Untuk hasil tembakau selain sigaret tidak mengalami perubahan. Pembatasan produksi hanya ditujukan untuk jenis Sigaret Kretek Tangan golongan II dan III dalam rangka pemenuhan fungsi regulerend. Dalam penetapan kebijakan ini terdapat kendala berupa protes dari pengusaha pabrik jenis Sigaret Kretek Tangan yang merasa keberatan atas besaran kenaikan tarif cukai dan tidak dilakukan sosialisasi sebelumnya oleh pihak Direktorat Jenderal Bea dan Cukai mengenai besaran tarif cukai dan batasan jumlah produksi hasil tembakau jenis Sigaret Kretek Tangan. Hasil penelitian menunjukkan bahwa kebijakan penetapan tarif cukai hasil tembakau melalui PMK 167/PMK.011/2011 lebih memprioritaskan fungsi budgetair dibandingkan dengan fungsi regulerend.

Kata kunci : Cukai Hasil Tembakau, Fungsi Budgetair, Fungsi Regulerend, PMK

167/PMK.011/2011

ABSTRACT

This thesis discusses the tax rate assignment policy for the result of tobacco based on the PMK 167/PMK.011/2011. This study aims to evaluate the tax rate assignment policy in terms of the functions budgetair and regulerend functions. In order to meet the Government's budgetair function to raise the tobacco tax rate results of sigaret on average by 12%. To yield tobacco besides sigaret has not changed. Production restrictions only aimed at different types of Kretek Hand Sigaret groups II and III in order fulfillment functions regulerend. In the setting of this policy there is an obstacle in the form of a protest of entrepreneurs of Kretek factory hand Sigaret objected quantity rate increase taxes and not done previously by the socialization of the Directorate General of customs and Excise concerning the Customs quantities and limits the amount of tobacco production types of Kretek Sigaret hands. The results showed that the tax rate

Keywords : Excise Tobacco Results, Regulerend Functions, Budgetair Functions, PMK

167/PMK.011/2011

1. PENDAHULUAN

1.1 Latar Belakang Masalah

Cukai adalah pungutan negara yang dikenakan terhadap barang-barang tertentu yang mempunyai sifat atau karakteristik yang ditetapkan dalam Undang Cukai. Undang-Undang yang mengatur tentang cukai adalah Undang-Undang-Undang-Undang Nomor 11 Tahun 1995 dan Undang-Undang Nomor 39 Tahun 2007 Tentang perubahan Undang-Undang Nomor 11 Tahun 1995 Tentang Cukai. Cukai dikenakan terhadap barang yang dianggap dapat memberikan dampak negatif bagi masyarakat atau lingkungan hidup. Salah satu produk yang dikenakan cukai oleh pemerintah adalah produk hasil tembakau, yaitu rokok.

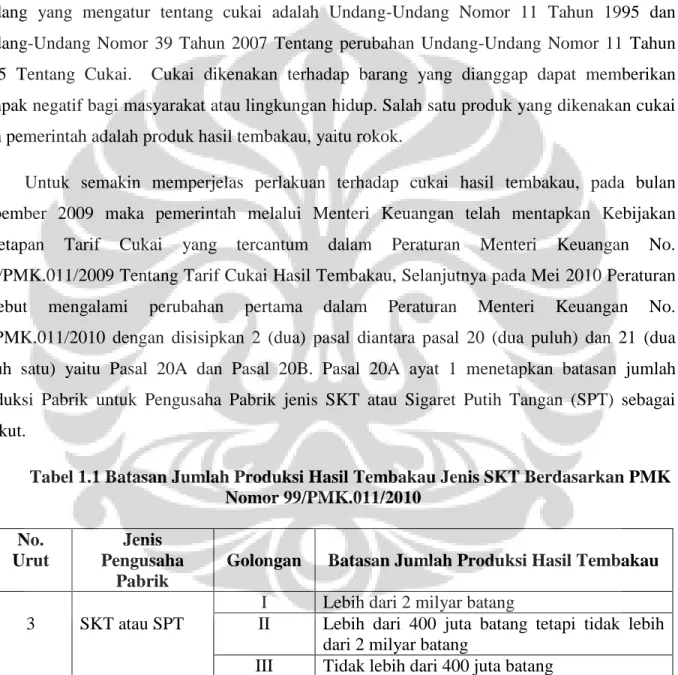

Untuk semakin memperjelas perlakuan terhadap cukai hasil tembakau, pada bulan Nopember 2009 maka pemerintah melalui Menteri Keuangan telah mentapkan Kebijakan Penetapan Tarif Cukai yang tercantum dalam Peraturan Menteri Keuangan No. 181/PMK.011/2009 Tentang Tarif Cukai Hasil Tembakau, Selanjutnya pada Mei 2010 Peraturan tersebut mengalami perubahan pertama dalam Peraturan Menteri Keuangan No. 99/PMK.011/2010 dengan disisipkan 2 (dua) pasal diantara pasal 20 (dua puluh) dan 21 (dua puluh satu) yaitu Pasal 20A dan Pasal 20B. Pasal 20A ayat 1 menetapkan batasan jumlah produksi Pabrik untuk Pengusaha Pabrik jenis SKT atau Sigaret Putih Tangan (SPT) sebagai berikut.

Tabel 1.1 Batasan Jumlah Produksi Hasil Tembakau Jenis SKT Berdasarkan PMK Nomor 99/PMK.011/2010 No. Urut Jenis Pengusaha Pabrik

Golongan Batasan Jumlah Produksi Hasil Tembakau

I Lebih dari 2 milyar batang

3 SKT atau SPT II Lebih dari 400 juta batang tetapi tidak lebih dari 2 milyar batang

III Tidak lebih dari 400 juta batang Sumber : Peraturan Menteri Keuangan Nomor 99/PMK.011/2010

Pada Pasal 20B, dijelaskan bahwa tarif cukai per batang untuk golongan pengusaha pabrik hasil tembakau jenis SKT atau SPT golongan III ditetapkan sebesar Rp. 50,00 (lima puluh

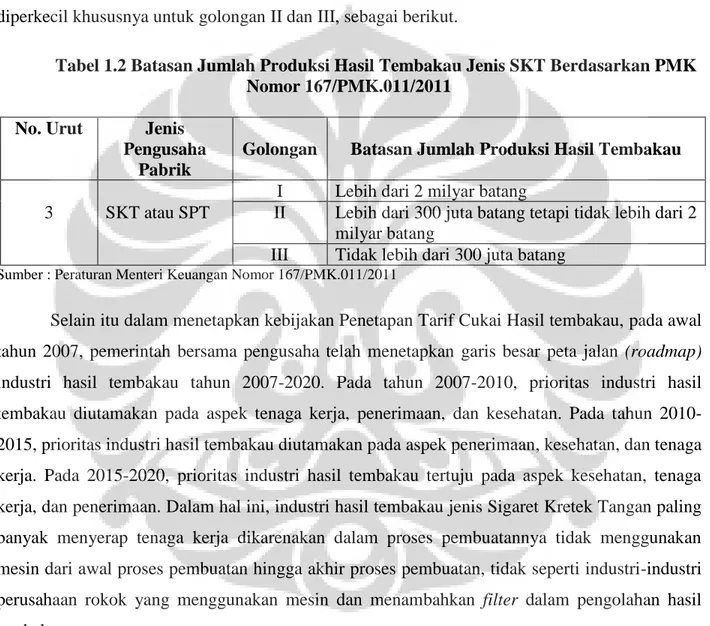

rupiah) per batang. Peraturan ini mengalami perubahan ke-2 (dua) pada November 2010 yang menjelaskan bahwa Lampiran II, ketentuan Pasal 2 ayat (2) dan Lampiran III diubah, serta Pasal 20A ayat (2) dan ayat (3) dan Pasal 20B dihapus. Namun perubahan peraturan ini baru akan berlaku pada Januari 2011. Selanjutnya Peraturan ini mengalami perubahan ke-3 (tiga) pada Nopember 2011 menjelaskan bahwa Pasal 3 ayat (2), Pasal 4 ayat (2) dan Pasal 20A diubah. Pada pasal 20A batasan jumlah produksi pabrik untuk pengusaha pabrik jenis SKT atau SPT kembali diperkecil khususnya untuk golongan II dan III, sebagai berikut.

Tabel 1.2 Batasan Jumlah Produksi Hasil Tembakau Jenis SKT Berdasarkan PMK Nomor 167/PMK.011/2011

No. Urut Jenis

Pengusaha Pabrik

Golongan Batasan Jumlah Produksi Hasil Tembakau

I Lebih dari 2 milyar batang

3 SKT atau SPT II Lebih dari 300 juta batang tetapi tidak lebih dari 2 milyar batang

III Tidak lebih dari 300 juta batang Sumber : Peraturan Menteri Keuangan Nomor 167/PMK.011/2011

Selain itu dalam menetapkan kebijakan Penetapan Tarif Cukai Hasil tembakau, pada awal tahun 2007, pemerintah bersama pengusaha telah menetapkan garis besar peta jalan (roadmap) industri hasil tembakau tahun 2007-2020. Pada tahun 2007-2010, prioritas industri hasil tembakau diutamakan pada aspek tenaga kerja, penerimaan, dan kesehatan. Pada tahun 2010-2015, prioritas industri hasil tembakau diutamakan pada aspek penerimaan, kesehatan, dan tenaga kerja. Pada 2015-2020, prioritas industri hasil tembakau tertuju pada aspek kesehatan, tenaga kerja, dan penerimaan. Dalam hal ini, industri hasil tembakau jenis Sigaret Kretek Tangan paling banyak menyerap tenaga kerja dikarenakan dalam proses pembuatannya tidak menggunakan mesin dari awal proses pembuatan hingga akhir proses pembuatan, tidak seperti industri-industri perusahaan rokok yang menggunakan mesin dan menambahkan filter dalam pengolahan hasil tembakau.

1.2 Permasalahan

Menurut artikel yang tertulis di kompas.com (22 Desember 2011) , pada awal tahun 2012 Menteri Keuangan melalui Peraturan Menteri Keuangan (PMK) menaikkan harga cukai rokok

rata-rata 12% untuk jenis SKM, SPM, Sigaret Kretek Tangan Filter (SKTF), Sigaret Putih Tangan Filter (SPTF), SKT dan SPT. Aturan tersebut tertuang dalam PMK Nomor 167/PMK.011/2011 tentang Perubahan Ketiga Atas PMK Nomor 181/PMK.011/2009 Tentang Tarif Cukai Hasil Tembakau, dengan ketentuan tarif cukai. Untuk struktur tarif, dengan mempertimbangkan peta jalan (roadmap) industri hasil tembakau, diambil kebijakan penyederhanaan struktur tarif dari 19 lapisan atau kelompok (layer) menjadi 15 lapisan atau kelompok (layer) dengan menggabungkan beberapa lapisan atau kelompok dalam beberapa golongan jenis hasil tembakau. Khusus untuk pengusaha pabrik jenis SKT atau SPT dilakukan perubahan batasan jumlah produksi pabrik, yaitu golongan II menjadi lebih dari 300 juta batang tetapi tidak lebih dari dua miliar batang dan golongan III menjadi tidak lebih dari 300 juta batang seperti yasng telah dicantumkan diatas. Hal ini menyebabakan sebanyak 110 perusahaan rokok kecil yang didominasi oleh perusahaan rokok jenis SKT gulung tikar akibat tidak bisa bersaing dengan perusahaan-perusahaan rokok jenis SKT golongan I dan perusahaan pabrik rokok yang lebih banyak menggunakan mesin dalam proses produksinya (www.kompas.com).

Dengan kata lain, Pemerintah kembali memperbaharui Peraturan Menteri Keuangan dalam PMK No. 167/PMK.011/2011 untuk tarif cukai hasil tembakau, dan kembali memperkecil batasan jumlah produksi khususnya untuk jenis hasil tembakau Sigaret Kretek Tangan (SKT) golongan II dan III. Tentunya terdapat alasan kuat dan dasar-dasar pemikiran yang menjadi dasar pertimbangan dalam penentuan tarif cukai hasil tembakau salah satunya adalah melihat dari Fungsi Budgetair maupun Fungsi Regulerend. Dari permasalahan diatas, pertanyaan penelitian ini adalah sebagai berikut :

1. Bagaimana evaluasi atas kebijakan penetapan tarif cukai hasil tembakau berdasarkan PMK 167/PMK.011/2011 ditinjau dari fungsi Budgetair dan fungsi Regulerend?

1.3 Tujuan Penelitian

Untuk mengevaluasi kebijakan penetapan tarif cukai hasil tembakau berdasarkan PMK 167/PMK.011/2011 ditinjau dari fungsi Budgetair dan fungsi Regulerend.

2. TINJAUAN TEORITIS

Kebijakan Publik menurut Islamy adalah serangkaian tindakan yang ditetapkan dan dilaksanakn atau tidak dilaksanakan oleh yang mempunyai tujuan atau berorientasi pada tujuan tertentu demi kepentingan seluruh masyarakat. Menurut Thomas R. Dye Kebijakan Publik adalah apapun yang dipilih oleh pemerintah untuk dilakukan atau tidak dilakukan (public policy is

whatever governments choose to do or not to do). Easton mendefinisikan kebijakan public

sebagai the impact of government activity. Dari definisi diatas dapat dikatakan bahwa pengertian kebijakan publik (public policy) meliputi :

1. Kebijakan publik adalah suatu tindakan yang dilakukan oleh pemerintah untuk mengatasi atau menyelesaikan masalah-masalah yang dihadapi oleh masyarakat.

2. Kebijakan publik adalah perihal bagaimana pemerintah memilih atau tidak memilih untuk melakukan sesuatu dalam menyelesaikan masalah-masalah yang dihadapi masyarakat. 3. Kebijakan publik sebgai ilmu pengetahuan. Kebijakan Publik adalah ilmu yang

mempelajari apa yang dilakukan oleh pemerintah dalam menyelesaikan masalah-masalah atau memenuhi kebutuhan masyarakat.

Kebijakan publik adalah suatu tindakan atau strategi yang dijalankan oleh pemerintah untuk mengatasi atau menyelesaikan masalah-masalah yang dihadapi oleh masyarakat (Islamy, 15, 2000).

2.2 Tahap-Tahap Kebijakan Publik

Kebijakan publik memiliki proses atau tahapan yang cukup panjang hingga akhirnya menghasilkan suatu keputusan. Proses pembuatan kebijakan sebagai serangkaian tahap yang saling bergantung yang diatu menurut urutan waktu. Menurut Bulluck, Anderson dan Brody, tahapan atau proses kebijakan publik meliputi beberapa hal, sebagai berikut :

1. Perumusan masalah (problems formulation) 2. Pembuatan Agenda (agenda making) 3. Pembuatan kebijakan (policy making) 4. Adopsi kebijakan (adoption polices)

5. Penerapan kebijakan (policy implementation) 6. Evaluasi kebijakan (policy evaluation).

2.3 Kebijakan Fiskal

Menurut Mansury, kebijakan fiskal dibagi menjadi 2 pengertian, yaitu berdasarkan pengertian luas dan sempit (Mansury, 2000, 1). Cukai merupakan salah satu dari kebijakan fiskal, sehingga diberikan definisi kebijakan fiskal. Kebijakan fiskal dalam pengertian luas adalah kebijakan untuk mempengaruhi produksi masyarakat, kesempatan kerja dan inflasi dengan mempergunakan instrument pemungutan pajak dan pengeluaran belanja negara. Adapun kebijakan fiskal dalam arti sempit adalah kebijakan yang berhubungan dengan penetuan siapa-siapa yang akan dikenakan pajak, apa yang akan dikenakan pajak, apa yang akan dijadikan dasar pengenaan pajak, bagaimana menghitung besarnya pajak yang harus dibayar dan bagaimana tata cara pembayaran pajak yang terutang. Kriteria kebijakan pajak yang baik menurut Schlesinger (Mansury, 2000, 1) :

Kebijakan pajak yang baik adalah kebijakan pajak yang mempunyai pola yang selaras. Suatu kebijakan yang berorientasi jangka pendek jangan sampai menimbulkan kesenjangan dengan pola kebijakan yang berorientasi pada jangka panjang;

1. Cara yang paling efektif untuk membuat suatu kebijakan pajak yang berarti adalah dengan membuat perhitungan estimasi penerimaan pajak jika suatu kebijakan diterapkan. Untuk membuat perhitungan tersebut, negara memerlukan data statistik yang akurat, oleh karena itu suatu kebijakan pajak yang baik memerlukan data statistik yang akurat, dan suatu kebijakan pajak yang baik memerlukan suatu administrasi pajak yang baik pula;

2. Suatu kebijakan pajak dikatakan baik jika dapat diimplementasikan secara teknis melalui peraturan perundang-undangan yang praktis atau melalui prosedur administratif yang efisien. Hal ini mengartikan antara suatu bentuk kebijakan yang lebih tinggi dengan peraturan pelaksana-nya harus diatur secara baik dan seksama. Pengaturan ini memerlukan suatu koordinasi antara policy generalist dengan administrative specialist; 3. Diperlukan suatu fleksibilitas untuk memadukan metode dan pemikiran dalam pembuatan

kebijakan pajak. Fleksibilitas tersebut berguna untuk mengadaptasikan prinsip umum perpajakan dengan struktur ekonomi dan realitas politik di suatu negara.

2.4 Fungsi Pajak

Ada dua macam fungsi pajak, yaitu : a. Fungsi Budgetair

Fungsi budgetair disebut fungsi utama pajak, atau fungsi fiskal yaitu suatu fungsi dalam mana pajak dipergunakan sebagai alat untuk memasukkan dana secara optimal ke kas negara berdasarkan undang-undang perpajakan yang berlaku (Mansury, 2000, 30). Dikarenakan untuk tujuan pemasukkan uang ke negara, jika negara menghadapi kekurangan pemasukkan, maka salah satu cara yang dapat ditempuh oleh pemerintah adalah dengan melakukan pengaturan dari segi pajaknya. Menurut Soemitro dalam Marsuni, fungsi budgetair dititikberatkan pada sektor publik, yang mengandung mkana bahwa :

Upaya pemerintah untuk menghimpun dana dari masyarakat.

Dana yang dihimpun digunakan untuk membiayai pengeluaran negara.

Sisa atau surplus dari dana tersebut digunakan untuk membiayai investasi pemerintah

(public investment atau public saving) (Marsuni, 2006, 57-58).

b. Fungsi Regulerend

Fungsi regulerend atau fungsi mengatur disebut juga fungsi tambahan, yaitu fungsi dalam mana pajak dipergunakan oleh pemerintah sebagai alat untuk mencaapai tujuan tertentu (Nurmantu, 2005, 36). Pajak dalam fungsi regulerend dimaksudkan agar pajak dapat dijadikan sebagai alat pengatur atau sebagai alat regulasi. Marsuni mendefinisikan fungsi regulerend atau fungsi regulasi sebagai fungsi yang ditujukan kepada sektor swasta, dengan demikian pajak dimaksudkan sebagai instrumen pendorong dan perangsang investasi. Oleh karena itu, pajak sebagai instrumen regulasi bersinggungan dengan kebijakan pembangunan nasional dalam rangka menata dan memantapkan struktur ekonomi yang kondusif. (Marsuni, 2006, 59). Menurut Anshari, fungsi regulerend berfungsi sebagai alat penggerak masyarakat dalam sarana perekonomian untuk meningkatkan kesejahteraan masyarakat (Anshari, 2006, 14). Dalam penggunaan fungsi regulerend, ada beberapa hal yang ingin diatur oleh pemerintah dengan tujuan untuk : a. Mendorong pertumbuhan ekonomi nasional melalui investasi.

b. Menciptakan pemerataan ekonomi nasional melalui pemerataan investasi dan pembangunan industri.

c. Menciptakan lapangan kerja dan kesempatan kerja. d. Menciptakan stabilitas ekonomi. (Anshari, 2006, 14).

Dari kedua fungsi pajak di atas, masing-masing fungsi dapat dijadikan sebagai prioritas. Ada kalanya fungsi budgetair dijadikan sebagai prioritas, namun ada kalanya pula fungsi budgetair menempati tempat kedua sesudah fungsi regulerend. Apabila pemerintah menempatkan fungsi regulerend diposisi pertama, maka pemerintah tidak menganggap penting hasil pemungutan pajaknya (Anshari, 2006, 213).

2.5 Kebijakan Cukai

Dalam menetapkan kebijakan cukai, seharusnya ada keseimbangan antara tujuan ekonomis seperti penerimaan pemerintah dan tujuan melindungi kesehatan masyarakat. Menurut salah seorang pakar cukai nasional, “faktor–faktor yang mempengaruhi kebijakan cukai sebagai sasaran fiskal tergantung set of objective” (Agung, vol. 2, no. 1). Maksud dari pernyataan ini, bahwa kebijakan cukai sangat dipengaruhi oleh sasaran strategis yang ingin dicapai, seperti:

1. Internalize negative externalities, antara lain dengan mempertimbangkan fungsi produksi dari setiap produsen, menetapkan perhitungan otomatis dan besarnya tingkat tarif dengan konsep memaksimumkan profit atau meminimumkan biaya total;

2. Penciptaan lapangan kerja; 3. Pembatasan konsumsi barang;

4. Berorientasi pada penerimaan negara.

Pengenaan cukai oleh pemerintah melalui Undang-undang Cukai pada suatu komoditi, bertujuan untuk membina dan mengatur berdasarkan prinsip keadilan dan keseimbangan, yaitu cukai hanya dibebankan kepada orang-orang yang memang seharusnya diwajibkan untuk itu dan semua pihak yang terkait diperlakukan dengan cara yang sama dalam hal dan kondisi yang sama. Selanjutnya, prinsip kenetralan juga perlu diperhatikan dalam pemungutan cukai agar tidak menimbulkan distorsi pada perekonomian nasional (Agung, 2004, 7).

Kebijakan cukai khususnya kebijakan penetapan tarif cukai dan harga jual eceran (HJE), dapat disimpulkan merupakan bagian dari kebijakan publik di bidang cukai yang bersifat pelaksanaan administratif dan teknis yang telah melampaui pertimbangan ekonomis maupun non ekonomis dan secara selektif dikenakan terhadap barang-barang tertentu agar mencapai tujuan memberi kesempatan kerja, membatasi konsumsi, memasukkan uang ke kas negara, serta

tujuan-tujuan lain dengan mempertimbangkan secara jangka panjang potensi, fleksibilitas dan efektifitas penerimaan negara dari sektor cukai (Agung, 2004, 7).

Konsep yang dipakai dalam penelitian kebijakan penetapan tarif cukai, harga jual eceran, dan realisasi penerimaan cukai adalah berdasarkan pendapat Due yang menyatakan bahwa terdapat beberapa kriteria untuk mengevaluasi pengenaan pajak tidak langsung. (Due, 1988, 32), yaitu :

1. Revenue productivity

Penerimaan pajak adalah kriteria penting, karena akan menjamin tersedianya dana untuk pembiayaan kegiatan-kegiatan pemerintah melaksanakan pembangunan, menekan inflasi dan mengurangi pinjaman pemerintah. Fungsi utama pajak adalah sebagai penghimpun dana (fungsi budgetair) untuk membiayai kegiatan pemerintah, karena itu dalam pemungutan pajak harus selalu memegang teguh asas produktivitas penerimaan. Asas ini menyatakan bahwa jumlah pajak yang dipungut hendaklah memadai untuk keperluan menjalankan roda pemerintahan, dalam implementasinya tetap harus diperhatikan bahwa jumlah pajak yang dipungut jangan sampai terlalu tinggi sehingga menghambat pertumbuhan ekonomi.

2. Optimal net economic effect

Pajak tidak langsung mempunyai potensi untuk menyeimbangkan perekonomian, tetapi juga dapat menciptakan distorsi pada perekonomian. Untuk Negara sedang berkembang maka pengenaan pajak tidak langsung seperti bea masuk dan cukai akan mempengaruhi masyarakat membeli barang impor sehingga devisa dapat dihemat dan digunakan untuk mengimpor barang-barang penting. Contoh distorsi yang ditimbulkan adalah pajak digunakan untuk memproteksi, mendistorsi saluran produksi dan distribusi, mengurangi penyediaan tenaga kerja, mengganggu investasi riil karena tidak merangsang konsumen membeli produk.

Dapat terjadi kemungkinan pajak tidak langsung akan membebankan masyarakat miskin dan menyumbang regresivitas terhadap struktur perpajakan secara keseluruhan.

4. Compliance and administration

Tidak ada suatu perpajakan yang efektif tanpa compliance dan administrasi.

5. The need of trade off

Realisasi penerimaan pajak harus memperhitungkan biaya yang harus dikeluarkan untuk enforcement.

Dengan adanya instrumen tersebut maka kebijakan tarif cukai merupakan bagian dari kebijakan publik di bidang cukai yang bersifat dinamis. Pelaksanaan administratif dan teknis yang telah melalui proses pertimbanagan ekonomis maupun non-ekonomis dan secara selektif dikenakan kepada barang-barang tertentu. Barang-barang tersebut adalah barang-barang yang memiliki faktor-faktor dikenakan cukai untuk mencapai tujuan memberikan kesempatan kerja, membatasi konsumsi, dan memasukkan penerimaan kas negara (Due, 1988, 33).

2.6 Tarif Cukai

Tarif cukai dapat mempengaruhi permintaan dan penawaran. Permintaan adalah keinginan konsumen untuk membeli suatu barang pada berbagai tingkat harga selama periode waktu tertentu. Faktor yang mempengaruhi tingkat permintaan adalah:

a. Harga barang itu sendiri; b. Harga barang lain yang terkait; c. Tingkat pendapatan per kapita; d. Selera atau kebiasaan;

e. Jumlah penduduk

f. Perkiraan harga dimasa mendatang; g. Distribusi pendapatan;

h. Usaha-usaha produsen meningkatkan penjualan (Rahardja, Manurung, 1990 26). Beberapa jenis tarif cukai menurut Purwito antara lain:

1. Ad valorum atau bea harga, yaitu besarnya pajak yang akan dipungut ditentukan

berdasarkan presentase tertentu dari nilai produk atau harga. Tarif advalorum hingga saat ini dipakai untuk perhitungan bea masuk atas barang-barang yang dimasukkan kedalam Daerah Pabean. Sementara, saat ini tarif yang tertinggi disepakati maksimal 40 (empat puluh) persen, dan hal ini telah disetujui dalam Government Agreement on Trade and

Tariff selanjutnya oleh World Trade Organization. Tarif advalorum bersifat proposional,

dengan keuntungan dapat mengikuti perkembangan tingkat harga/inflasi dan terdapat diferensial harga produk sesuai kualitasnya. Sebaliknya, kerugian dari jenis tarif ini memberikan beban yang cukup berat bagi administrasi bea dan cukai, karena memerlukan data dan perincian klasifikasi dan harga barang yang lengkap. Penerapan tarif dimaksud sering menimbulkan sengketa dalam penetapan harga/nilai pabean untuk perhitungan bea masuk antara importer dan instansi kepabeanan.

2. Spesifik, besarnya pajak diterapkan untuk tiap unit produk atau harga satuan atas suatu barang tarif spesifik, biasa dipakai untuk barang-barang tertentu, misalnya kemeja (dihitung per satuan kemeja dengan tarif dalam nominal rupiah yang sudah pasti). Tarif spesifik dapat juga digunakan untuk melindungi industri dalam negeri yang bersifat regresif. Penetapan tarif ini memberikan keuntungan, seperti; mudah dilaksanakan, karena tidak memerlukan perincian harga barang sesuai kualitasnya. Tarif juga dapat digunakan sebagai alat control proteksi industri dalam negeri. Sebaliknya, pengenaan tarif spesifik dirasakan kurang/tidak adil karena tidak membedakan kualitas barang, dan berlaku sama, digunakan sebagai alat kontrol proteksi yang bersifat statis. Penerapan tarif spesifik untuk rokok adalah sebagai berikut :

a) Jumlah

Biasanya sigaret dikenakan tarif spesifik dihitung dari jumlah per 1.000 batang. Tinggi rendahnya tergantung harga, spesifikasi, dan ukuran sigaret tersebut. Negara yang menganut sistem tarif ini adalah USA, Kanada, Jepang, dan Hongkong.

Dalam hal ini penerapan tarif tergantung dari jumlah produksi, ukuran panjang sigaret dan harganya. Sebagai contoh di India ada 6 tingkat tarif per 1.000 batang, dimana 2 tingkat tarif untuk sigaret non filter dan 4 tingkat tarif untuk sigaret filter. Di Polandia tarif spesifik ditetapkan berdasarkan tingkatan harga jual eceran sigaret.

c) Berat

Tarif spesifik dengan cara ini dihitung dari : 1) Tiap kilogram tembakau dalam sigaret

2) Tiap kilogram sigaret, jadi termasuk kertas dan tipe sigaret yang bersangkutan. 3. Compound Tarif, merupakan kombinasi dari tarif advalorum dan tarif spesifik. Tarif ini

biasanya diterapkan di bidang cukai, selain tarif berdasarkan presentase (dari 10% sampai 275%) juga berdasarkan spesifik (menurut jumlah produk yang dihasilkan, sehingga dapat diketahui harga per batang hasil tembakau) (Purwito, 2006, 100).

Mangkusoebroto menyatakan bahwa secara substansional ada 2 cara yang dapat dilakukan oleh pemerintah untuk menaikkan penerimaan pajak, yaitu dengan cara menaikkan tarif pajak dan memperluas basis pajak (Mangkusoebroto, 152). Traif cukai merupakan alat kebijakan yang penting untuk menghasilkan penerimaan bagi negara.

3 METODE PENELITIAN

3.1 Pendekatan Penelitian

Dalam penelitian ini, peneliti menggunakan pendekatan kualitatif. Penelitian kualitatif adalah penelitian yang bertujuan untuk membahas objek yang diteliti secara mendalam. Menurut Cresswell di dalam penelitian kualitatif pengetahuan dibangun melalui interpretasi terhadap multi perspektif berbagai bidang yang berhubungan dengan penelitian tersebut. Cresswell juga mengatakan bahwa di dalam penelitian kualitatif, permasalahan penelitian perlu dieksplorasi karena ketersediaan informasi yang sedikit tentang topik yang diangkat dalam penelitian. Hal ini disebabkan oleh hubungan bagian-bagian yang sedang diteliti akan jauh lebih jelas apabila diamati dalam proses. Proses penelitian kualitatif bersifat induktif (khusus-umum), yaitu peneliti memulai penelitian dengan topik yang umum dan sejalan dengan pengumpulan data awal dan

analisis sementara, peneliti kualitatif dapat memformulasikan pertanyaan penelitian hingga fokus. Hal ini sejalan dengan pertanyaan penelitian kualitatif yang pertanyaan penelitiannya dimulai dua hal yang bersifat umum kemudian dijabarkan melalui pertanyaan yang bersifat khusus. Penelitian ini memiliki pendekatan kualitatif di mana teori tidak berposisi sebagai pembimbing sentral bagi peneliti dalam melakukan analisis penelitian, tetapi lebih difokuskan pada data-data yang ditemukan di lapangan. Penulis menggunakan pendekatan kualitatif karena penelitian ini bertujuan untuk mengevaluasi kebijakan penetapan tarif cukai rokok di Indonesia dengan melihat pada PMK No. 167/PMK.011/2011 ditinjau dari fungsi budgetair dan fungsi regulerend.

3.2 Jenis Penelitian Berdasarkan Tujuan

Berdasarkan tujuan penelitian secara umum, maka jenis penelitian ini adalah penelitian deskriptif. Penelitian deskriptif menurut Nazir adalah suatu metode dalam meneliti status sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa sekarang (Nazir, 2003, 54). Tujuan dari penelitian deskriptif ini adalah untuk membuat gambaran atau lukisan secara sistematis. Whitney dalam Nazir menyatakan bahwa penelitian deskriptif adalah pencarian fakta dengan interpretasi yang tepat (Nazir, 2003, 54). Penelitian deskriptif dilakukan untuk memberikan gambaran yang lebih detail mengenai suatu gejala atau fenomena, tujuan dari penelitian deskriptif adalah untuk menggambarkan mekanisme suatu proses, menyajikan informasi dasar, menjelaskan tahap-tahap atau seperangkat tatanan, serta menciptakan seperangkat kategori atau pola.

3.3 Jenis Penelitian Berdasarkan Dimensi Waktu

Berdasarkan dimensi waktu, penelitian ini termasuk cross-sectional research, karena penelitian dilakukan dalam waktu tertentu dan hanya dilakukan dalam sekali waktu saja dan tidak akan melakukan penelitian lain di waktu yang berbeda untuk dijadikan perbandingan (Bailey, 36). Penelitian ini dilakukan beberapa bulan teritung dari bulan februari 2012 sampai dengan bulan Oktober 2012. Peneliti tidak akan menggambarkan semua temuan yang peneliti dapatkan dari lapangan, namun hanya data, gambaran, maupun analisa yang menurut peneliti penting untuk dibagikan kepada pembaca penelitian ini.

Penelitian ini termasuk dalam penelitian murni. Penelitian murni menjadi sumber gagasan dan pemikiran serta mendukung teori menjelaskan bagaimana terjadinya suatu peristiwa. Dalam hal ini peristiwa tersebut adalah evaluasi kebijakan penetapan tarif cukai rokok di Indonesia. Menurut Creswell karakteristik penelitian murni, adalah sebagai berikut :

“Research problems and subjects are selected with a great deal of freedom, Research is judged by absolute norm of scientific rigor and the highest standards of scholarship are sought, the driving goal is to contribute to basic, theoretical knowledge” (Creswell, 1994,

21).

Penelitian murni ini lebih banyak digunakan di lingkungan akademik dan biasanya dilakukan dalam kerangka pengembangan ilmu pengetahuan (Bambang dan Jannah, 38). Penelitian murni menggunakan konsep yang abstrak dan spesifik, karena manfaat penelitian ini baru dapat dilihat dalam jangka waktu yang panjang, tidak langsung digunakan untuk memecahkan permasalahan saat itu juga.

3.5 Jenis Penelitian Berdasarkan Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah : 1. Wawancara Tidak Terstruktur

Wawancara merupakan suatu data primer yaitu adalah data yang dihimpun secara langsung dari sumbernya atau objek penelitian perorangan, kelompok dan organisasi yang diolah sendiri untuk kemudian dimanfaatkan. Semua data ini merupakan data mentah yang nantinya akan diproses untuk tujuan-tujuan berikutnya. Metode wawancara atau metode interview, mencakup cara yang dipergunakan seseorang, untuk tujuan suatu tugas tertentu, mencoba mendapatkan keterangan atau pendirian secara lisan dari seseorang informan dengan bercakap-cakap berhadapan muka dengan orang itu. Wawancara yang dilakukan peneliti akan sangat menentukan kualitas data yang diperoleh. Kesalahan dalam melakukan wawancara akan berakibat fatal bagi data yang dikumpulkan.

2. Studi literatur dan Studi Dokumen

Data penelitian ini juga berasal dari data sekunder. Data sekunder yang digunakan adalah dengan menggunakan studi literatur. Studi literatur yaitu membaca literatur-literatur yang berhubungan dengan pokok permasalahan penelitian, diantaranya melalui buku-buku bacaan, Undang-undang,

Koran, artikel, majalah, dan penelusuran di internet guna mendapatkan data sekunder. Penelitian ini tidak terbatas pada pengumpulan data dan penyusunan data, tetapi meliputi analisis dan interpretasi tentang arti data itu, menjadi suatu wacana dan konklusi dalam berpikir logis, praktis dan teoritis (Surahmad, 2000, 139-140).

3.6 Informan

Pemilihan informan (key informant) pada penelitian difokuskan pada representasi atas masalah yang diteliti. Mengacu pada judul penelitian ini, maka informan yang akan diwawancarai terdiri dari :

1. Yusman Juandi, Staf bagian Cukai Hasil Tembakau 2, Direktorat Jenderal Bea dan Cukai Wawancara dilakukan untuk mengetahui pelaksanaan penetapan kebijakan tarif cukai hasil tembakau melalui PMK 167/PMK.011/2011 ditinjau dari fungsi budgetair dan fungsi regulerend.

2. Sarno, SST., M.Sc., Ak. Kepala Sub Bidang Cukai Hasil Tembakau, Badan Kebijakan Fiskal, Kementerian Keuangan

Wawancara dilakukan untuk mengetahui dasar-dasar pertimbangan dan tujuan dari penetapan kebijakan tarif cukai melalui PMK No.167/PMK.011/2011 ditinjau dari fungsi budgetair dan fungsi regulerend.

3. Ani Wahyuni, Sekertaris Gabungan Pengusaha Rokok (GAPERO) Malang.

Wawancara ini dilakukan untuk mengetahui data-data perusahaan rokok yang terkena dampak dari kebijakan tarif cukai berdasarkan PMK 167/PMK.011.2011 khususnya jenis Sigaret Kretek Tangan yang ada di Malang.

4. Indra Kurniawan, Kepala Bagian Humas Perusahaan rokok jenis Sigaret Kretek Tangan (SKT) golongan II, PT Gandum Malang.

Wawancara ini dilakukan untuk mengetahui tanggapan dari pengusaha rokok jenis Sigaret Kretek Tangan atas Penetapan Kebijakan Tarif Cukai Hasil Tembakau berdasarkan PMK 167/PMK.011/2011

5. Staf ahli Kemeterian Keuangan, Permana Agung (Ahli Cukai)

Wawancara ini dilakukan untuk mengetahui pandangan dari pihak yang telah berpengalaman dalam hal cukai dan tanggapan tentang penetapan Kebijakan tarif cukai

6. Pihak Akademisi, Ali Purwito

Wawancara ini dilakukan untuk memberikan masukan-masukan berupa teori dan pandangan tentang penetapan kebijakan tarif cukai Hasil Tembakau berdasarkan PMK No.167/PMK.011/2011

3.7 Proses Penelitian

Pada bulan November tahun 2011 Pemerintah menaikkan tarif cukai hasil tembakau melalui PMK 167/PMK.011/2011 yang mulai berlaku pada bulan Januari 2012. Dalam artikel Bisnis Indonesia (28 Desember 2011), Heri Susianto, Ketua Harian Forum Masyarakat Industri Rokok Seluruh Indonesia (Formasi) mengatakan kenaikan tarif cukai hasil tembakau serta pembatasan jumlah produksi melalui PMK No.167/PMK.011/2011 tidak adil dan belum ada sosialisasi sebelumnya oleh pihak Bea dan Cukai, rata-rata tarif cukai naik sekitar 12% untuk semua jenis hasil tembakau kecuali TIS, Klobot, Cerutu dan HPTL. Namun, kenaikan tarif bagi industri rokok kecil khususnya jenis SKT jauh lebih besar yaitu 15%. Pemerintah telah menetapkan kenaikan tarif cukai hasil tembakau dalam Peraturan Menteri Keuangan (PMK) nomor 167/PMK.011/2011. Peraturan ini merupakan Perubahan Ketiga atas PMK No.181/PMK.011/2009 tentang Tarif Cukai Hasil Tembakau. Heri menjelaskan kenaikan tarif cukai itu terlalu tinggi apalagi untuk jenis Sigaret Kretek Tangan. Selain itu, pembatasan produksi rokok, menurut Heri, telah ‘memaksa’ industri kecil beralih ke golongan yang lebih besar, setara dengan perusahaan besar. Dalam peraturan tersebut dijelaskan, untuk produksi Sigaret Kretek Tangan atau Sigaret Putih Tangan golongan II dibatasi antara 300 juta sampai 2 miliar batang dari sebelumnya 400 juta sampai 2 miliar batang, sedangkan golongan III maksimal 300 juta batang dari sebelumnya 400 juta batang.

Oleh karena itu peneliti mengevaluasi kebijakan penetapan tarif cukai hasil tembakau berdasarkan PMK 167/PMK.011/2011, yang kemudian dilanjutkan kepada akibat yang ditimbulkan dari penetapan kebijakan tersebut. Proses yang dilakukan adalah dengan mengumpulkan data-data dan membaca literatur terkait. Peneliti juga melakukan wawancara dengan informan dari Badan Kebijakan Fiskal, Direktorat Jenderal Bea dan Cukai, Gabungan Pengusaha Rokok Malang, dan PT Gandum Malang serta pihak akademisi dan pihak praktidi di bidang Cukai. Proses selanjutnya dilakukan dengan menganalisis data yang terkumpul, kemudian menarik simpulan dengan rekomendasi atas permasalahan yang terkait.

4. HASIL PENELITIAN/PEMBAHASAN

4.1 Evaluasi Kebijakan Penetapan Tarif Cukai Hasil Tembakau Berdasarkan PMK

No.167/PMK.011/2011 (Ditinjau dari Fungsi Budgetair dan Fungsi Regulerend)

A. Evaluasi Kebijakan ke Arah Fungsi Budgetair

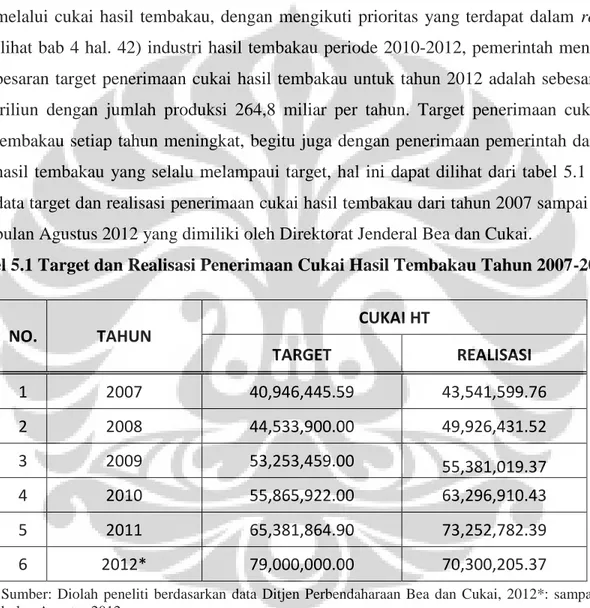

Kebijakan Penetapan tarif cukai hasil tembakau melalui PMK No.167/PMK.011/2011 merupakan kebijakan yang timbul akibat adanya kenaikan target penerimaan negara melalui cukai hasil tembakau, dengan mengikuti prioritas yang terdapat dalam roadmap (lihat bab 4 hal. 42) industri hasil tembakau periode 2010-2012, pemerintah menetapkan besaran target penerimaan cukai hasil tembakau untuk tahun 2012 adalah sebesar Rp 79 triliun dengan jumlah produksi 264,8 miliar per tahun. Target penerimaan cukai hasil tembakau setiap tahun meningkat, begitu juga dengan penerimaan pemerintah dari cukai hasil tembakau yang selalu melampaui target, hal ini dapat dilihat dari tabel 5.1 tentang data target dan realisasi penerimaan cukai hasil tembakau dari tahun 2007 sampai dengan bulan Agustus 2012 yang dimiliki oleh Direktorat Jenderal Bea dan Cukai.

Tabel 5.1 Target dan Realisasi Penerimaan Cukai Hasil Tembakau Tahun 2007-2012*

Sumber: Diolah peneliti berdasarkan data Ditjen Perbendaharaan Bea dan Cukai, 2012*: sampai dengan bulan Agustus 2012

Dari tabel 5.1 dapat dilihat bahwa kebijakan penerimaan cukai yang dibuat oleh pemerintah selalu memenuhi atau bahkan realisasinya lebih besar dari target yang telah dibuat. Pada tahun 2011 realisasi penerimaan cukai sebesar Rp 73,25 triliun, sedangkan target penerimaan cukai sebesar Rp 65,38 triliun maka realisasi penerimaan cukai hasil tembakau pada tahun 2011 sebesar 112%. Dengan adanya kenaikan tarif cukai untuk

NO. TAHUN CUKAI HT

TARGET REALISASI 1 2007 40,946,445.59 43,541,599.76 2 2008 44,533,900.00 49,926,431.52 3 2009 53,253,459.00 55,381,019.37 4 2010 55,865,922.00 63,296,910.43 5 2011 65,381,864.90 73,252,782.39 6 2012* 79,000,000.00 70,300,205.37

tahun 2012 melalui PMK No.167/PMK.011/2011, diharapkan penerimaan negara dari cukai hasil tembakau kembali meningkat untuk memenuhi fungsi kebijakan ke arah budgetair. Namun, dari data yang diberikan oleh pihak Bea dan Cukai, penerimaan cukai hasil tembakau sampai dengan bulan Agustus 2012 adalah sebesar Rp 70,3 triliun. Hal ini menandakan bahwa penerimaan tersebut masih dibawah target penerimaan cukai hasil tembakau untuk tahun 2012 sebesar Rp 79 triliun. Penerimaan cukai hasil tembakau diukur berdasarkan dari jumlah pemesanan pita cukai hasil tembakau. Sesuai dengan ketentuan Penyediaan dan Tata Cara Pemesanan Pita Cukai Hasil tembakau yang dikeluarkan oleh Direktorat Jenderal Bea dan Cukai, pengusaha pabrik mengajukan permohonan penyediaan pita cukai (P3C) untuk rencana pemakaian atau kebutuhan selama 3 (tiga) bulan ke depan ke Kantor Pelayanan Bea dan Cukai.

B. Evaluasi Kebijakan ke Arah Fungsi Regulerend

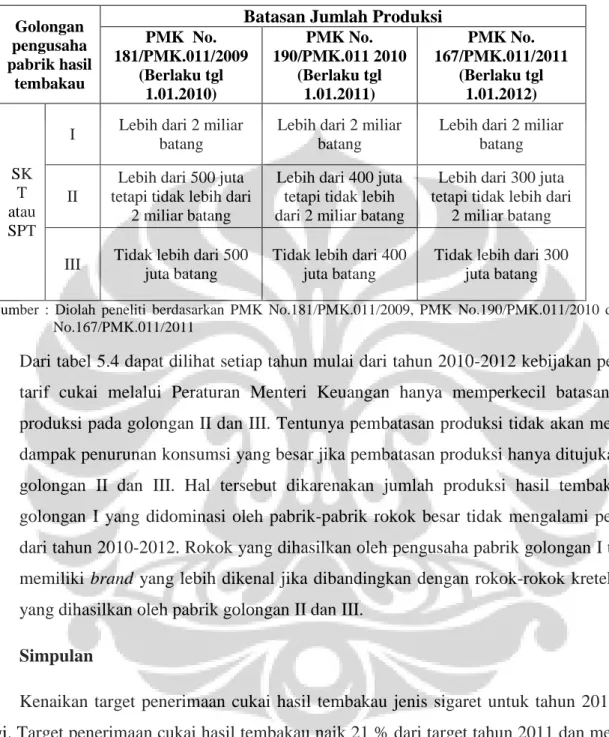

Pembatasan jumlah produksi pada jenis SKT saat ini masih ditujukan untuk pengusaha pabrik golongan II dan III. Hal ini ditujukan pula sebagai pemenuhan tujuan fungsi regulerend yang mengharapkan dengan adanya pembatasan produksi maka konsumsi masyarakat terhadap hasil tembakau khususnya jenis SKT dapat dikurangi. Namun, industri hasil tembakau golongan II dan III adalah industri yang didominasi oleh pengusaha pabrik kecil dengan jumlah produksi hasil tembakau/rokok tidak sebanyak pengusaha pabrik golongan I. Perlu diketahui bahwa, penggolongan pengusaha pabrik ditentukan berdasarkan jumlah produksi pabrik hasil tembakau setiap tahun, jumlah pekerja dan luas bangunan pabrik sesuai dengan PMK 200/PMK.04/2008. Untuk pengusaha pabrik golongan I yang mengalami penyederhanaan struktur tarif tidak mengalami perubahan pada jumlah batasan produksi. Sedangkan untuk golongan II dan III yang memiliki prosentase kenaikan tarif lebih tinggi memang tidak terdapat penyederhanaan struktur tarif namun, batasan jumlah produksi selalu diperkecil dalam 2 (dua) peraturan sebelum PMK No. 167/PMK.011/2011 seperti data dibawah ini :

Tabel 5.4 Batasan Jumlah Produksi Hasil Tembakau Jenis SKT Berdasarkan Peraturan Menteri Keuangan yang Berlaku Tahun 2010-2012

Golongan pengusaha pabrik hasil

tembakau

Batasan Jumlah Produksi

PMK No. 181/PMK.011/2009 (Berlaku tgl 1.01.2010) PMK No. 190/PMK.011 2010 (Berlaku tgl 1.01.2011) PMK No. 167/PMK.011/2011 (Berlaku tgl 1.01.2012) SK T atau SPT

I Lebih dari 2 miliar batang

Lebih dari 2 miliar batang

Lebih dari 2 miliar batang

II

Lebih dari 500 juta tetapi tidak lebih dari

2 miliar batang

Lebih dari 400 juta tetapi tidak lebih dari 2 miliar batang

Lebih dari 300 juta tetapi tidak lebih dari

2 miliar batang

III Tidak lebih dari 500 juta batang

Tidak lebih dari 400 juta batang

Tidak lebih dari 300 juta batang

Sumber : Diolah peneliti berdasarkan PMK No.181/PMK.011/2009, PMK No.190/PMK.011/2010 dam PMK No.167/PMK.011/2011

Dari tabel 5.4 dapat dilihat setiap tahun mulai dari tahun 2010-2012 kebijakan penetapan tarif cukai melalui Peraturan Menteri Keuangan hanya memperkecil batasan jumlah produksi pada golongan II dan III. Tentunya pembatasan produksi tidak akan mengalami dampak penurunan konsumsi yang besar jika pembatasan produksi hanya ditujukan untuk golongan II dan III. Hal tersebut dikarenakan jumlah produksi hasil tembakau oleh golongan I yang didominasi oleh pabrik-pabrik rokok besar tidak mengalami perubahan dari tahun 2010-2012. Rokok yang dihasilkan oleh pengusaha pabrik golongan I tentunya memiliki brand yang lebih dikenal jika dibandingkan dengan rokok-rokok kretek tangan yang dihasilkan oleh pabrik golongan II dan III.

5. Simpulan

Kenaikan target penerimaan cukai hasil tembakau jenis sigaret untuk tahun 2012 terlalu tinggi. Target penerimaan cukai hasil tembakau naik 21 % dari target tahun 2011 dan merupakan kenaikan paling tinggi dibandingkan dengan kenaikan targert penerimaan cukai hasil tembakau 5 tahun sebelumnya. Kenaikan target penerimaan cukai hasil tembakau melalui PMK 167/PMK.011/2011 ini tidak sesuai dengan asas pemungutan pajak Revenue Productivity karena dapat mengakibatkan penurunan penerimaan cukai hasil tembakau. Jumlah batasan produksi

membahayakan dibandingkan dengan jenis produk hasil tembakau lainnya (tidak termasuk TIS, CRT, Klobot dan HPTL) dengan kandungan Tar dan Nikotin lebih besar dibandingkan jenis sigaret lainnya namun, pembatasan produksi kurang tepat sasaran karena hanya ditujukan untuk golongan II dan II saja. Pabrik rokok jenis SKT golongan II dan III di Malang hingga saat ini berjumlah 77 pabrik. Faktor-faktor yang menyebabkan terus menurunnya jumlah pabrik rokok jenis SKT di Malang salah satunya adalah tidak ada sosialisasi untuk penetapan kebijakan tarif cukai hasil tembakau melalui PMK 167/PMK.011/2011

6. SARAN

Pada penetapan kebijakan tarif cukai hasil tembakau melalui PMK No.167/PMK.011/2011 sebaiknya pemerintah kembali mempertimbangkan besaran kenaikan tarif dan jenis hasil tembakau serta golongannya dalam pembatasan jumlah produksi. Berdasarkan hasil pengamatan peneliti, pembatasan jumlah produksi untuk jenis Sigaret Kretek Tangan golongan II dan III membebani para pengusaha pabrik Sigaret Kretek Tangan golongan tersebut. Industri hasil tembakau jenis Sigaret Kretek Tangan merupakan industri padat karya yang banyak menggunakan Sumber Daya Manusia, maka seharusnya lebih dilindungi dan kenaikan beban tarif cukai untuk Sigaret Kretek Tangan hendaknya diberikan waktu yang lama dan tidak setiap tahun dinaikkan tarif cukainya. Selanjutnya, untuk batasan jumlah produksi juga ditujukan kepada pengusaha pabrik SKT golongan I.

Pemerintah juga sebaiknya memberikan insentif tarif khusus bagi pengusaha pabrik rokok jenis SKT yang ingin menyempurnakan produknya dengan cara menambahkan filter serta mengurangi kadar Tar dan Nikotinnya. Dalam penetapan kebijakan tarif cukai hasil tembakau ini, pemerintah diharapkan selalu mengadakan sosialisai apabila terjadi perubahan tarif maupun batasan jumlah produksi kepada pengusaha industri hasil tembakau. Untuk perumusan kebijakan cukai berikutnya hendaknya dilakukan diskusi dan koordinasi yang baik dengan pihak-pihak yang terlibat seperti kementerian keuangan, kementerian tenaga kerja, kemeterian kesehatan dan asosiasi-asosiasi pengusaha rokok untuk menyesuaikan tarif cukai yang telah disepakati bersama agar tidak ada pihak yang merasa dirugikan. Pemerintah diharapkan lebih melindungi perusahaan industri hasil tembakau yang bersifat padat karya dan bukan perusahaan-perusahaan besar yang lebih berorientasi pada modal.