1 BAB I

PENDAHULUAN

1.1 LATAR BELAKANG

Sejak beberapa bulan belakangan, perkembangan bisnis di bidang kuliner mengalami pertumbuhan yang sangat pesat. Menurut menteri Perindustrian, Menteri Perindustrian Saleh Husin optimistis industri makanan dan minuman dalam negeri terus meningkat, meskipun sempat menurun pada kuartal I-2015."Penurunan tersebut saya kira masih terimbas dari 2014, yang merupakan tahun politik, tapi kuartal II dan III saya yakin akan meningkat terus," kata Menperin Saleh Husin di Sukabumi, Jawa Barat, Rabu.

Kuliner termasuk salah satu alternatif usaha yang digemari para wirausaha karena dengan modal yang relatif kecil dapat menghasilkan time break event pointyang cenderung singkat dan keuntungan yang relatif tinggi. Selain itu, berkem-bangnya usaha kuliner tidak lepas dari faktor kebutuhan pokok manusia yaitu pangan. Sehingga, dapat dikatakan bahwa usaha kuliner tidak akan pernah mati selama kebutuhan manusia akan pangan masih ada. Di samping memiliki prospek yang cerah, usaha kuliner ini juga mempuyai risiko-risiko usaha yang cukup tinggi. Oleh karena itu, kemampuan manajemen dalam menerapkan sistem pengendalian internal sebagai upaya penanggulangan risiko-risiko perusahaan, menjadi hal yang sangat dibutuhkan oleh perusahaan jasa kuliner untuk mempertahankan keberlangsungan perusahaan di dunia usaha tersebut. Salah satu perusahaan kuliner di Yogyakarta yang telah memiliki eksistensi cukup lama di

2 dunia kuliner dan menebarkan cabang usaha hingga ke berbagai daerah adalah Waroeng Spesial Sambal “SS” (selanjutnya ditulis Waroeng SS).

Perusahaan Waroeng Spesial Sambal “SS” merupakan perusahaan perseorangan yang bergerak dalam bidang jasa kuliner dan telah memiliki 65 cabang yang terebar di Jawa dan Bali. Berkantor pusat di yogyakarta, Waroeng Spesial Sambal “SS” ini telah berdiri sejak 6 Agustus 2002. Berdasarkan data terakhir pada bulan februari 2015, Waroeng SS memiliki omset penjualan sebesar 19 miliar rupiah per bulan. Waroeng SS ini memiliki ciri khas pada aneka jenis sambalnya yang pedas. Karena Waroeng SS memiliki 65 cabang yang tersebar di Jawa dan Bali, Waroeng SS memiliki kantor-kantor yang berfungsi kuntuk mengkoordinasi secara regional yang disebut brand office dan terletak di Jabodetabek, Semarang, Solo, Purwokerto dan Yogyakarta. Dan kantor pusat Waroeng SS di Yogyakarta di gg. Kinanthi No. 52. Dalam struktur organisasi manajemen pusat, komando tertinggi berada pada direktur utama yang sekaligus merupakan pemilik dari Waroeng Spesial Sambal “SS” ini. Di bawah direktur utama terdapat 2 general manager yaitu General Manager Operasional dan General Manager Pendukung. Di General Manager Operasional terdapat general manager di tiap bagian brand office yaitu Jogja, Solo, Semarang, Jabodetabek, Purwoketo, dan Manora. Sedangkan di General Manager Pendukung ada 5 bagian yaitu bagian produksi, umum dan operasional, akuntansi, keuangan, dan SDM. Dalam struktur organisasi Waroeng SS ini, juga terdapat junior manager internal control yang memiliki tanggung jawab kepada direktur utama.

3 Bagian internal control ini memiliki fungsi yang sama seperti satuan audit internal. Secara Struktural, bagian ini memiliki independensi yang bagus karena memiliki akses langsung kepada pemilik perusahaan Waroeng SS. Namun, berdasarkan penelitian sebelumnya mengenai audit internal di Waroeng SS, fungsi ini tidak berjalan dengan semestinya. Junior manager internal control ini merangkap di bagian keuangan karena kurangnya sumber daya manusia di Waroeng SS dalam segi kualitas dan kuantitas. Proses Audit yang dilakukan oleh bagian ini pun menurut beberapa irforman dalam perusahaan hanya sempat dilakukan beberapa kali. Proses pemantauan kinerja manajemen, dimaksimalkan hanya kepada manajer masing-masing bagian. Sehingga, dapat dikatakan fungsi satuan audit internal dalam Waroeng SS ini tidak berjalan sesuai dengan struktur organisasi yang telah ditetapkan.

Berdasarkan data finansial (omset 16 Miliar per bulan) dan data perkembangan outlet (65 cabang di Jawa dan Bali), Waroeng SS termasuk perusahaan yang berkembang sampai menjadi besar dengan sistem perusahaan yang terstandardisasi dan kompleks. Namun, berdasarkan penelitian sebelumnya yang dilakukan oleh peneliti, satuan audit internal yang seharusnya berfungsi untuk menjamin sistem pengendalian internal perusahaan berjalan dengan baik serta melakukan evaluasi dan peningkatan efektivitas pengelolaan risiko, tidak berfungsi sesuai dengan standar perusahaan yang telah ditetapkan. Oleh karena itu, penulis mengangkat penelitian dengan judul EVALUASI FUNGSI SATUAN AUDIT INTERNAL BERDASARKAN COSO INTERNAL CONTROL FRAMEWORK (STUDI KASUS DI WAROENG SPESIAL SAMBAL “SS”).

4 1.2 RUMUSAN MASALAH

Berdasarkan latar belakang yang telah diuraikan pada bagian sebelumnya, fungsi satuan audit internal di waroeng SS tidak berjalan dengan standar yang telah ditetapkan perusahaan. Oleh karena itu, terdapat beberapa rumusan masalah yang terkait dengan penelitian ini, yaitu:

1. Dari segi kepatuhan, bagaimana kepatuhan manajemen terhadap COSO Internal Control Framework?

2. Apa saja risiko-risiko yang terkait dengan kegiatan operasional Waroeng SS?

1.3 BATASAN MASALAH

Penelitian ini dibatasi hanya masalah pengidentifikasian risiko operasional Waroeng SS dan penilaian kepatuhan manajemen terhadap COSO Internal Control Framework. Hal ini dilakukan untuk mengetahui mekanisme kinerja fungsi satuan audit internal dan memberikan rekomendasi terkait fungsi tersebut. Peneliti tidak meneliti mengenai kinerja operasional manajemen yang terkait dengan target keuangan. Hal ini disebabkan akses peneliti terhadap data-data keuangan dibatasi oleh Waroeng SS kerena data-data tersebut dianggap rahasia perusahaan.

1.4 TUJUAN PENELITIAN

Berdasarkan rumusan masalah yang ada, tujuan penelitian ini adalah:

1. Untuk mengetahui kepatuhan manajemen Waroeng SS terhadap COSO Internal Control Framework.

5 2. Untuk mengidentifikasi risiko-risiko yang terkait dengan kegiatan

operasional Waroeng SS.

1.5 MANFAAT PENELITIAN Manfaat penelitian ini adalah:

Bagi penulis, penelitian ini merupakan bentuk penerapan ilmu mata kuliah audit internal yang telah diperoleh dalam mekanisme pekuliahan di Universitas Gadjah Mada. Selain itu, penelitian ini merupakan salah satu persyaratan untuk memperoleh gelar ahli madya di Program Diploma Ekonomika dan Bisnis Universitas Gadjah Mada.

Bagi pembaca, penelitian ini sangat bermanfaat untuk mengetahui kinerja dan peran fungsi satuan audit internal di Waroeng SS dalam menjaga efektifitas, efisiensi, dan ekonomis operasional perusahaan terkait dengan risiko-risiko serta kepatuhan manajemen perusahaan.

Bagi manajemen Waroeng SS, penelitian ini sangat bermanfaat untuk mengetahui risiko-risiko operasional perusahaan serta kepatuhan manajemen terhadap COSO Internal Control Framework. Selain itu, hasil penelitian ini dapat digunakan direktur utama untuk mengambil keputusan apakah fungsi satuan audit internal Waroeng SS akan dikembangkan dengan mempertimbangkan cost-benefit yang terjadi.

1.6 KERANGKA PEMIKIRAN

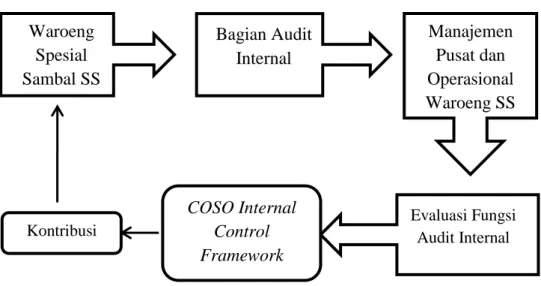

Kerangka pemikiran adalah suatu gambar yang menjelaskan secara garis besar alur logika jalannya sebuah penulisan.

6 Kerangka pemikiran ini dapat digambarkan sebagai berikut :

Gambar 1.1 Kerangka Pemikiran

Penulis melakukan penelitian di Waroeng Spesial Sambal SS tepatnya di Bagian Keuangan Kantor Pusat di Yogyakarta. Dengan menggunakan data hasil dari melakukan observasi, wawancara dan identifikasi penulis melakukan penelitian selama dua setengah bulan, akhirnya penulis dapat mengolah data-data hasil dari penelitian.

1.7 SISTEMATIKA PENULISAN

Dalam penelitin ini, penulis membagi sistematika penulisan menjadi 4 bab, yaitu:

1. BAB I PENDAHULUAN

Bab ini meliputi latar belakang masalah penelitian ini diangkat, apa saja yang menjadi rumusan masalah yang akan diteliti dalam penelitian ini, apa saja yang menjadi batasan masalah supaya peneliti lebih fokus kepada

Waroeng Spesial Sambal SS Bagian Audit Internal Manajemen Pusat dan Operasional Waroeng SS Evaluasi Fungsi Audit Internal COSO Internal Control Framework Kontribusi

7 rumusan masalah, tujuan dan manfaat penelitian, serta sistematika penulisan yang menjabarkan gambaran besar cara penulisan dalam penelitian ini.

2. BAB II GAMBARAN UMUM PERUSAHAAN DAN METODE PENELITIAN

Dalam bab ini akan diuraikan profil singkat mengenai perusahaan yang menjadi objek penelitian, metode penelitian apa yang diambil untuk menyelesaikan masalah yang timbul, sumber data apa saja yang diperlukan, bagaimana metode pengumpulan data yang efektif, apa yang menjadi objek penelitian, bagaimana teknik atau cara menganalisis data yang ada, dan siapa saja narasumber atau informan yang akan dimintai keterangan untuk memperoleh serta mengkonfirmasikan data yang diperoleh.

3. BAB III ANALISIS DAN PEMBAHASAN

Bab ini meliputi pembahasan dan pengolahan data, serta analisis data-data yang telah diperoleh untuk menjawab rumusan masalah yang telah ditetapkan.

4. BAB PENUTUP

Bab ini berisi tentang kesimpulan akhir dari penelitian sebagai jawaban atas rumusan masalah yang telah ditetapkan, keterbatasan penelitian, serta saran-saran yang ditunjukan kepada pihak manajemen tentang risiko, kepatuhan, dan fungsi satuan audit internal.