7 2.1 Landasan teori

Bank adalah sebuah lembaga intermediasi keuangan yang didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang dan menerbitkan promes atau yang dikenal sebagai banknote/ devisa tunai (http://id.wikipedia.org/wiki/Bank). Bank dapat didefinisikan sebagai badan usaha yang kegiatan utamanya adalah menerima simpanan dari masyarakat dan atau dari pihak lainnya, kemudian mengalokasikan kembali untuk memperoleh keuntungan serta menyediakan jasa-jasa dalam lalu lintas pembayaran (Dahlan : 1999).

Kinerja keuangan adalah suatu kegiatan yang dilakukan perusahaan dalam mengukur prestasi perusahaan dan menggunakan modal secara efektif dan efisien demi tercapainya tujuan perusahaan. Untuk mengukur tercapainya tujuan perusahaan pada umumnya berfokus pada laporan keuangan serta data-data non keuangan lain yang bersifat sebagai penunjang. Informasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam menghasilkan arus kas dari sumber dana yang ada (Darmawi : 2011).

Pengertian kinerja keuangan menurut Muchlis (2003) bahwa kinerja keuangan adalah prestasi keuangan yang tergambar dalam laporan keuangan perusahaan yaitu neraca laba-rugi dan kinerja keuangan menggambarkan usaha perusahaan (Operational Income). Profitability

suatu perusahaan dapat diukur dengan menghubungkan keuntungan yang diperoleh dari kegiatan pokok perusahaan dengan kekayaan asset yang digunakan untuk menghasilkan keuntungan.

Menurut Kasmir (2010) kesehatan bank adalah kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang berlaku. Sedangkan tujuan kesehatan bank adalah untuk menentukan apakah bank tersebut dalam kondisi yang sehat, cukup sehat, kurang sehat atau tidak sehat.

Tingkat kesehatan bank merupakan hasil penelitian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui penilaian faktor permodalan, kualitas asset, manajemen, rentabilitas, likuiditas (Sugiyono : 2010).

Kasmir (2012) tingkat kesehatan bank dapat diartikan sebagai kemampuan suatu bank untuk melakukan kegiatan operasional bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dan cara-cara yang sesuia dengan peraturan perbankan yang berlaku.

Penilaian tingkat kesehatan bank di Indonesia sampai saat ini secara garis besar didasarkan pada faktor CAMEL (Capital, Assets Quality, Management, Earning dan Liquiditas). Kelima faktor tersebut merupakan faktor yang menentukan kondisi suatu bank. Apabila suatu

bank mengalami permaslahan pada salah satu faktor tersebut, maka bank tersebut akan mengalami kesulitan.

Rasio Kualitas Aktiva produktif merupakan rasio yang mengukur kemampuan kualitas aktiva produktif yang dimiliki bank untuk menutup aktiva produktif yang diklasifikasikan berupa kredit yang diberikan oleh bank. Rasio ini mengidikasikan bahwa semakin besar rasio ini menunjukkan semakin menurun kualitas aktiva produktif (Taswan, 2010).

dimana :

Y : NIM rasio antara bunga bersih terhadap aktiva produktif X1 : CAR rasio antara Modal terhadap ATMR

X2 : KAP rasio antara Kualitas Asset Produktif terhadap APYD X3 : BOPO rasio Biaya Operasional Terhadap Pendapatan Operasional X4 : ROA rasio antara NIAT dan total Asset

X5 : LDR rasio antara Total Kredit terhadap Total Dana e : Variabel residu

Penilaian tingkat kesehatan bank berdasarkan ketentuan Bank Indonesia mencakup penilaian terhadap faktor-faktor CAMEL yaitu : Capital Adequacy Ratio (CAR)

Rasio ini berkaitan dengan penyediaan modal sendiri yang diperlukan untuk menutup risiko kerugian yang mungkin timbul dari penanaman dana dalam aktiva-aktiva produktif yang mengandung risiko,

serta untuk pembiayaan penanaman dalam aktiva tetap dan investasi. Dengan kata lain CAR adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan (Dendawijaya, 2001). Semakin besar rasio ini maka kesehatan bank akan semakin membaik karena hal ini berarti bahwa modal yang dimiliki bank maupun menutupi risiko kerugian yang timbul dari penanaman dana dalam aktiva-aktiva produktif yang mengandung risiko, serta dapat digunakan untuk pembiayaan penanaman dalam aktiva tetap dan investasi. Rasio ini dapat dirumuskan sebagai berikut :

Asset Tertimbang Menurut Risiko (ATMR), terdiri atas :

1. ATMR untuk Risiko Kredit : Merupakan perkalian antara tagihan bersih dengan bobot risiko atas eksposur asset dalam neraca dan kewajiban komitmen serta kontijensi dalam rekening administratif 2. ATMR untuk risiko pasar : Mencangkup risiko suku bunga, risiko

nilai tukar, risiko ekuitas dan risiko komoditas. Seluruh jenis risiko pasar dihitung jumlah beban modalnya dengan cara mengkonversi jumlah beban modal untuk seluruh jenis risiko pasar menjadi ekuivalen dengan ATMR dikalikan angka 12,5 atau 8%

3. ATMR untuk Risiko Operasional : ATMR risiko operasional diperoleh dengan mengalikan beban modal risiko operasional dengan angka 12,5 atau 8%. Beban modal risiko operasional

adalah rata-rata dari penjumlahan pendapatan bruto (gross income) tahunan (Januari – Desember) yang positif pada 3 (tiga) tahun terakhir dikali 15%.

Kualitas Aktiva Produktiv (KAP)

Rasio Kualitas Aktiva Produktif merupakan rasio yang mengukur kemampuan kualitas aktiva produktif yang dimiliki bank untuk menutup aktiva produktif yang diklasifikasikan berupa kredit yang diberikan oleh bank. Rasio ini mengindikasikan bahwa semakin besar rasio ini menunjukkan semakin menurunnya kualitas aktiva produktif (Taswan, 2010). Rasio ini dapat dirumuskan sebagai berikut :

Biaya Operasional terhadap Pendapatan Operasional (BOPO)

Rasio BOPO sering disebut rasio efisien yang digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Mengingat kegiatan utama bank pada prinsipnya adalah bertindak sebagai perantara, yaitu menghimpun dana menyalurkan dana (misalnya dana masyarakat), maka biaya dan pendapatan operasional bank didominasi oleh biaya bunga dan hasil bunga (Dendawijaya, 2001). Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Menurut Siamat (1993) tingkat BOPO yang menurun menunjukkan

semakin tinggi efisiensi operasional yang dicapai bank, hal ini berarti semakin efisien aktiva bank dalam menghasilkan keuntungan. Rasio ini dapat dirumuskan sebagai berikut :

Net Interest Margin (NIM)

Rasio NIM digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktif untuk menghasilkan pendapatan bunga bersih (Siamat, 1993). Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga. Semakin besar rasio ini maka meningkatnya pendapatan bunga atas aktiva produktif yang dikelola bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Rasio ini dapat dirumuskan sebagai berikut :

Loan to Deposit Ratio (LDR)

Rasio ini digunakan untuk menilai likuiditas suatu bank dengan cara membagi jumlah kredit yang diberikan oleh bank terhadap dana pihak ketiga. Semakin tinggi rasio ini, semakin baik tingkat kesehatan bank untuk rentang 50% - 100% karena kredit yang disalurkan oleh bank lancar sehingga membuat pendapatan bank semakin meningkat yang nantinya akan meningkatkan kesehatan bank. Tetapi jika LDR >100% menunjukkan semakin rendahnya kemampuan likuiditas bank yang

bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah akan semakin besar (Siamat, 1993). Kredit yang diberikan tidak termasuk kredit kepada bank lain. Sedangkan untuk dana pihak ketiga adalah giro, tabungan, simpanan berjangka, serta sertifikat deposito. Rasio ini dapat dirumuskan sebagai berikut :

ROA (Return On Asset)

ROA digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh laba secara keseluruhan dari total aktiva yang dimiliki, dengan kata lain ROA adalah perbandingan antara laba sebelum pajak dengan rata-rata total asset (Dendawijaya, 2009). Rumus ROA adalah :

Tingkat kesehatan bank merupakan hasil penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui penilaian faktor permodalan, kualitas asset, manajemen, rentabilitas dan likuiditas. Penilaian terhadap faktor-faktor tersebut dilakukan melalui penilaian kuantitatif atau kualitatif setelah mempertimbangkan unsur judgement yang didasarkan atas materialitas dan signifikan dari faktor-faktor penilaian seta pengaruh faktor lainnya seperti kondisi industri perbankan an perekonomian nasional (Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004).

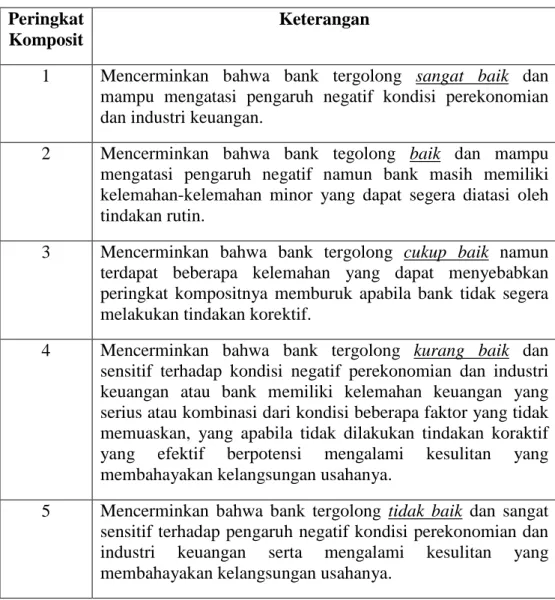

Menurut Peraturan Bank Indonesia No. 6/10/PBI tanggal 12 April 2004 mengenai Sistem Penilaian Tingkat Kesehatan Bank Umum, kriteria penetapan peringkat komposit dapat digolongkan menjadi 5 peringkat komposit yaitu sebagai berikut :

Tabel 2.1 Peringkat Komposit Peringkat

Komposit

Keterangan

1 Mencerminkan bahwa bank tergolong sangat baik dan mampu mengatasi pengaruh negatif kondisi perekonomian dan industri keuangan.

2 Mencerminkan bahwa bank tegolong baik dan mampu mengatasi pengaruh negatif namun bank masih memiliki kelemahan-kelemahan minor yang dapat segera diatasi oleh tindakan rutin.

3 Mencerminkan bahwa bank tergolong cukup baik namun terdapat beberapa kelemahan yang dapat menyebabkan peringkat kompositnya memburuk apabila bank tidak segera melakukan tindakan korektif.

4 Mencerminkan bahwa bank tergolong kurang baik dan sensitif terhadap kondisi negatif perekonomian dan industri keuangan atau bank memiliki kelemahan keuangan yang serius atau kombinasi dari kondisi beberapa faktor yang tidak memuaskan, yang apabila tidak dilakukan tindakan koraktif yang efektif berpotensi mengalami kesulitan yang membahayakan kelangsungan usahanya.

5 Mencerminkan bahwa bank tergolong tidak baik dan sangat sensitif terhadap pengaruh negatif kondisi perekonomian dan industri keuangan serta mengalami kesulitan yang membahayakan kelangsungan usahanya.

Sumber : Peraturan Bank Indonesia No. 6/10/PBI tanggal 12 April 2004 Dalam rangka penerapan ketentuan yang memerlukan persyaratan tingkat kesehatan bank maka prediksi Tingkat Kesehatan Bank

disesuaikan dengan ketentuan dalam Surat Edaran Bank Indonesia No 6/23/DPNP tanggal 31 Mei 2004 sebagai berikut :

a. Untuk predikat Tingkat Kesehatan “Sehat” dipersamakan dengan peringkat komposit 1 (PK-1) atau peringkat komposit 2 (PK-2)

b. Untuk predikat Tingkat Kesehatan “Cukup Sehat” dipersamakan dengan peringkat komposit 3 (PK-3)

c. Untuk predikat Tingkat Kesehatan “Kurang Sehat” dipersamakan dengan peringkat komposit 4 (PK-4)

d. Untuk predikat Tingkat Kesehatan “Tidak Sehat” dipersamakan dengan peringkat komposit 5 (PK-5)

Penilaian tingkat kesehatan bank di Indonesia sampai saat ini secara garis besar didasarkan pada faktor CAMEL (Capital, Asset, Management, Earning, Liquiditas).

Tabel 2.2

Penilaian Tingkat Kesehatan Bank Menurut CAMEL No Faktor yang dinilai Komponen Bobot

1 Capital CAR 25% 2 Asset KAP 30% 3 Management NIM 25% 4 Earning a. ROA b. BOPO 5% 5% 5 Liquiditas LDR 10% Jumlah 100%

Sumber : Bank Indonesia 2004

Terhadap masing-masing komponen tersebut maka diberikan bobot yang sesuai dengan besarnya pengaruh tingkat kesehatan bank. Pada tabel

berikut diperlihatkan ketentuan pembobotan berdasarkan ketetapan Bank Indonesia.

Berdasarkan nilai CAMEL secara keseluruhan maka dapat ditetapkan 4 golongan tingkat kesehatan bank sebagai berikut :

Tabel 2.3

Prediksi Bank Sesuai dengan Nilai Kredit

Nilai Kredit Prediksi

81 – 100 Sehat

66 - <81 Cukup Sehat 51 - <66 Kurang Sehat 0 - <51 Tidak Sehat Sumber : Bank Indonesia 2004 2.2 Penelitian Terdahulu

Penelitian sejenis yang pernah dilakukan sebelumnya tentang penelitian kesehatan bank antara lain dilakukan oleh :

Sri Pujiyanti (2009) melakukan penelitian yang berjudul Analisis Tingkat Kesehatan Bank berdasarkan Metode CAMEL (Studi Kasus Pada PT. Bank Negara Indonesia (Persero) Tbk dan PT. Bank Bukopin Tbk periode 2006-2008, dengan kesimpulan bahwa PT. Bank Negara Indonesia (Persero) Tbk dan PT. Bank Bukopin Tbk dapat dikatakan sebagai bank yang sehat, tetapi jika dibandingkan dengan tingkat kesehatan kedua bank tersebut, maka PT. Bank Bukopin Tbk lebih sehat dibandingkan dengan PT. Bank Negara Indonesia (Persero) Tbk. Hal ini dapat dilihat dari aspek Asset, Manajemen, Earning dan Liquiditas yang dimiliki oleh PT. Bank Bukopin Tbk lebih baik daripada yang dimiliki PT. Bank Negara Indonesia (Persero) Tbk.

Venny Dwi Lestari (2009) melakukan penelitian dengan judul Analisis Tingkat Kesehatan Bank-Bank Pemerintah dengan Menggunakan Metode CAMELS dan Analisis Diskriminan periode 2006–2008. Dari hasil penelitian tersebut tingkat kesehatan pada 16 bank pemerintah selama periode 2006–2008 didapat 2 bank yang mendapatkan predikat tidak sehat yaitu PT. Bank Tabungan Negara pada tahun 2008 dan PT. BPD Nusa Tenggara Barat pada tahun 2007 dan 2008. Menurut fungsi diskriminan terdapat 1 bank yang berasal dari BPD, rata-rata rasio yang dimiliki termasuk kedalam kelompok BUMN.

Titik Ariyati dan Shirin Balafifi (2007) meneliti analisis faktor yang mempengaruhi tingkat kesehatan bank dengan regresi logit pada Bank Pemerintah, Bank Swasta (Swasta Nasional dan Campuran), dan Bank Asing. Hasil penelitian ini menunjukkan bahwa hanya rasio NPL yang memiliki pengaruh signifikan terhadap probabilitas sehat dan tidak sehat pada bank tersebut. Sedangkan rasio CAR, ROA, ROE, LDR, dan NIM menunjukkan hasil yang tidak signifikan atau tidak ada pengaruh profitabilitas bank sehat dan tidak sehat.

Rita Zulbetti (2010) melakukan penelitian tentang Pengaruh Rasio-Rasio CAMEL Terhadap Return Saham. Hasil penelitian menunjukkan bahwa variabel CAR berpengaruh terhdap Return saham, hal tersebut mennujukkan bahwa semakin besar CAR maka semakin tinggi kemampuan permodalan bank dalam menjaga kemungkinan timbulnya

resiko kerugian kegiatan usahanya, sehingga kinerja bank juga akan meningkat.

2.3 Kerangka Pemikiran Teoritis dan Empiris

Berikut ini adalah kerangka pemikiran teoritis serta empiris yang menentukan terbentuknya faktor dari Camel :

Gambar 2.4

Kerangka Pemikiran Teoritis

Bank Umum

Laporan Keuangan

Penilaian Kinerja

FAKTOR CAMEL

CAR KAP NIM ROA BOPO

O

LDR

Gambar 2.5

Kerangka Pemikiran Empiris H1 (+) H2 (-) H3 (+) H4 (-) H5 (-) H6 (-)

Sumber : Konsep Penelitian yang diolah Hipotesis Penelitian

Berdasarkan pada latar belakang masalah, perumusan masalah, tujuan penelitian dan tinjauan pustaka seperti diatas yang sudah diuraikan, maka hipotesis yang akan diuji dalam penelitian ini adalah sebagai berikut :

H1 : CAR berpengaruh signifikan positif terhadap tingkat kesehatan bank H2 : KAP berpengaruh signifikan negatif terhadap tingkat kesehatan bank H3 : NIM berpengaruh signifikan positif terhadap tingkat kesehatan bank H4 : ROA berpengaruh signifikan negatif terhadap tingkat kesehatan bank H5 : BOPO berpengaruh signifikan negatif terhadap tingkat kesehatan bank H6 : LDR berpengaruh signifikan negatif terhadap tingkat kesehatan bank

CAR KAP NIM ROA BOPO LDR