OLEH:

RACHMAT HAVIZA 172101008

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

PROGRAM STUDI DIPLOMA III KEUANGAN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2020

KATA PENGANTAR

Alhamdulillah Robbi Alamin. Puji dan syukur kehadirat Allah SWT atas berkat rahmat dan karunianya yang telah memberikan pengetahuan, pengalaman , kekuatan, dan kesempatan, kepada peneliti sehingga dapat menyelesaikan Tugas Akhir ini yang berjudul “Analisis Risiko Kebangkrutan Dengan Metode Altman Z-Score Pada PT. Gudang Garam Tbk Periode 2017-2019”. Tugas

Akhir ini merupakan syarat wajib bagi setiap mahasiswa agar dapat menyelesaikan Program Studi Diploma III Keuangan, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penyusunan Tugas Akhir ini, peneliti banyak mendapat bimbingan dan arahan dari berbagai pihak sehingga pada kesempatan ini peneliti ingin mengucapkan terimakasih kepada:

1. Bapak Prof. Dr. Ramli SE, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Raja Bongsu Hutagalung M.Si, selaku Ketua Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Yasmin Chairunnisa Muchtar SP,MBA, selaku Sekretaris Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Fivi Rahmatus Sofiyah, SE,M.Si selaku dosen pembimbing yang selalu memberikanaran-saran dan bimbingan kepada peneliti.

6. Seluruh Dosen Pengajar dan Pegawai di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

7. Teristimewa kepada orang tua peneliti, yaitu Ayahanda tercinta Haris Subambang dan Ibunda Siti Maryam yang telah memberikan segalanya kepada peneliti, dari kasih sayang, perhatian, dan pengorbanan serta dorongan semangat sehingga peneliti dapat menyelesaikan pendidikan pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

8. Kepada Ravicha Elbry, Daud, Ihza, Daffa, dan Gabriella yang selalu memberikan semangat dan dukungan serta kasih sayang dan doanya untuk peneliti.

Akhirnya Penulis mengharapkan semoga tugas Akhir ini dapat berguna dan bermanfaat bagi semua pihak. Semoga Allah Subhanahu wa ta’ala akan membalas semua kebaikan yang telah diberikan kepada penulis dengan balasan yang lebih baik. Semoga tugas akhir ini bermanfaat bagi pembaca dan peneliti.

Medan, 2020

Peneliti

RACHMAT HAVIZA

NIM. 172101008

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 4

1.5 Jadwal Penelitian ... 5

1.6 Sistematika Penulisan ... 6

BAB II PROFIL PT. GUDANG GARAM Tbk 2.1 Sejarah PT. Gudang Garam Tbk ... 7

2.2 Visi Misi dan Logo PT. Gudang Garam Tbk ... 8

2.3 Logo PT. Gudang Garam Tbk ... 8

2.4 Struktur Organisasi ... 9

2.5 Job Description ... 9

2.6 Jaringan Usaha Kegiatan ... 13

2.7 Kinerja Usaha Terkini ... 14

2.8 Rencana Kegiatan... 16

BAB III PEMBAHASAN 3.1 Pengertian Laporan Keuangan ... 18

3.2 Tujuan Laporan Keuangan ... 19

3.3 Manfaat Laporan Keuangan ... 20

3.4 Keterbatasan Laporan Keuangan ... 21

3.5 Pihak-Pihak Yang Memerlukan Laporan Keuangan... 21

3.6 Jenis Laporan Keuangan ... 22

3.7 Analisis Laporan Keuangan ... 23

3.8 Pengertian dan Jenis Rasio Keuangan... 24

3.9 Kebangkrutan ... 25

3.10 Metode Altman Z-Score ... 26

3.11 Laporan Keuangan PT. Gudang Garam Tbk... 28

3.12 Hasil Penelitian ... 31

3.13 Analisis Altman Z-Score ... 32

3.14 Pembahasan Hasil Uji Analisis Altman Z-Score ... 37

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan ... 39

4.2 Saran ... 39

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Ikhtisar Data Keuangan PT. Gudang Garam Tbk ... 3

1.2 Jadwal Penelitian ... 5

3.1 Laporan Posisi Keuangan ... 28

3.2 Laporan Posisi Keuangan Lanjutan ... 28

3.3 Laporan Posisi Keuangan Lanjutan ... 30

3.4 Hasil Penelitian ... 31

3.5 Perhitungan Working Capital / Total Asset X1 ... 33

3.6 Perhitungan Retained Earnings / Total Asset X2 ... 34

3.7 Perhitungan EBIT / Total Asset X3 ... 34

3.8 Perhitungan Market Value Equity / Book Value of Debt X4 .. 35

3.9 Perhitungan Sales / Total Asset X5 ... 36

3.10 Hasil Uji Analisis Altman Z-Score... 37

2.2 Struktur Organisasi ... 9

BAB I PENDAHULUAN 1.1 Latar Belakang

Perusahaan manufaktur adalah jenis badan usaha yang pekerjaannya menggunakan mesin, peralatan, serta tenaga kerja tertentu. Dalam proses pekerjaannya, perusahaan ini memiliki ciri khas yakni mengubah suatu bahan mentah menjadi sebuah barang jadi yang mempunyai nilai jual yang besar.

PT Gudang Garam Tbk merupakan perusahaan manufaktur di indonesia yang bergerak di bidang industri rokok. Sebagai salah satu produsen rokok kretek terbesar di Indonesia, PT Gudang Garam, Tbk pada akhir tahun 2016, memiliki pangsa pasar rokok dalam negeri sekitar 20,8% dengan produk-produk yang sudah dikenal luas oleh masyarakat di seluruh Nusantara.

Namun Melihat besarnya tingkat konsumsi rokok di indonesia, pemerintah menaikkan tarif cukai rokok di tahun 2016, cukai rokok kembali naik sebesar 11,19 persen. Berturut-turut cukai produk tembakau ini kembali naik pada tahun 2017, 2018, dan 2019 sebesar masing-masing 10,54 persen, 10,04 persen, dan 10,04 persen. dengan alasan untuk mengurangi tingkat konsumsi rokok di Indonesia.

Naiknya tarif cukai rokok, mungkin menyebabkan laba perusahaan menjadi tidak stabil. Manajemen keuangan perlu menentukan strategi untuk mengatasi kendala tersebut agar laba perusahaan mengalami kenaikan dan tidak mengalami penurunan. Apabila penurunan laba yang terjadi secara terus-menerus akan merugikan perusahaan bankan memiliki risiko kebangkrutan.

Hanafi (2016:2) Risiko merupakan ketidakpastian atau kemungkinan terjadinya sesuatu yang bila terjadi mengakibatkan kerugian. Dengan demikian risiko mempunyai karatkteristik, merupakan ketidakpastian atas terjadinya suatu peristiwa dan merupakan ketidakpastian yang bila terjadi akan menimbulkan kerugian.

Syahyunan (2013:103) Kebangkrutan adalah kondisi dimana perusahaan tidak mampu lagi untuk melunasi kewajibannya. Kondisi ini biasanya tidak begitu saja muncul di perusahaan. Ada indikasi awal dari perusahaan tersebut yang biasanya dapat dikenali lebih dini kalau laporan keuangan dianalisis secara lebih cermat dengan suatu cara tertentu. Rasio keuangan dapat digunakan sebagai indikasi adanya kebangkrutan di perusahaan.

Mamduh (2012:174) Analisis kebangkrutan merupakan analisis yang dapat membantu perusahaan untuk mengantisipasi kemungkinan perusahaan akan mengalami kebangkrutan yang disebabkan oleh masalah-masalah keuangan.

Kondisi financial distress atau bahkan kebangkrutan dapat dikenali lebih awal sebelum terjadi dengan menggunakan suatu metode. Salah satu metode yang digunakan untuk memprediksi kebangkrutan adalah analisis diskriminan yang kemudian dikenal dengan metode Altman Z-Score.

Mamduh (2012:174) Untuk menganalisis kebangkrutan perusahaan maka perusahaan bisa menggunakan metode Altman. Altman Z-Score adalah salah satu yang paling dikenal , model prediksi yang secara statistik diperoleh digunakan untuk meramalkan kebangkrutan akan datang suatu perusahaan.

3

Tabel 1.1

Ikhtisar Data Keuangan PT. Gudang Garam, Tbk Periode 2017 – 2019 (Dalam Jutaan Rupiah)

Tahun Aset Lancar

Total Aset

Total

Liabilitas EBIT Beban Bunga

Total

Ekuitas Laba 2017 43,764,

490

66,759,

930 24,572,266 11,237,2

53 800,741 42,187,664 7,755,347 2018 45,284,

719

69,097,

219 23,963,934 11,156.8

04 677,562 45,133,285 7,793,068 2019 52,081,

133

78,647,

274 27,716,516 15,073,0

90 585,354 50,930,758 10,880,704 Sumber: PT. Gudang Garam, 2017, 2018, 2019

Dalam Tabel 1.1 berisikan ikhtisar data keuangan perusahaan pada tahun 2017, 2018 dan 2019, yang memberikan sebuah gambaran posisi keuangan perusahaan PT. Gudang Garam, Tbk pada tahun-tahun tersebut. Setiap tahun terlihat naiknya turunnya total liabilitas, dan terdapat kenaikan pada aset lancar dan total aset lalu laba perusahaan juga terus mengalami kenaikan.

Dari ikhtisar keuangan diatas dapat dilihat seberapa besar kemampuan perusahaan membayar beban bunga pinjaman yaitu dengan nilai earnings before interest tax (EBIT) terhadap beban bunga. Setelah dianalisis dapat dilihat berapa

besar kemampuan perusahaan dalam membayar beban bunga pinjaman yaitu pada 2017 sebesar 14 kali, 2018 sebesar 16 kali dan 2019 sebesar 26 kali. Nilai ini patut diwaspadai oleh perusahaan karna masih tergolong kecil untuk kemampuan membayar pinjaman walaupun setiap tahun mengalami kenaikan.

Dengan keadaan keuangan perusahaan diatas dapat memperlihatkan kondisi keuangan perusahaan dalam keadaan sehat atau tidak sehat. Walaupun keadaan perusahaan mengalami kenaikan laba pada perusahaannya, tetapi belum tentu menandakan bahwa perusahaan tersebut adalah perusahaan yang sehat. Masalah lainnya dapat melihat kondisi lain yang dialami oleh perusahaan.

Untuk itu, maka perusahaan perlu melakukan analisis terhadap risiko terjadinya kebangkrutan untuk terhindar dari kebangkrutan yang bisa menyebabkan kesulitan keuangan. Apabila melakukan analisis terhadap laporan keuangan maka kemungkinan perusahaan akan terhindar dari masalah kebangkrutan.

Berdasarkan latar belakang diatas, maka disini peneliti tertarik untuk meneliti dan menganalisis perusahaan PT. Gudang Garam, Tbk yang merupakan salah satu perusahaan manufaktur di Indonesia dan menuliskannya dalam bentuk Tugas Akhir dengan judul “Analisis Risiko Kebangkrutan Dengan Metode Altman Z-Score Pada PT. Gudang Garam .Tbk Periode 2017-2019”

1.2 Rumusan Masalah

Berdasarkan latar belakang permasalahan di atas, maka yang menjadi permasalahan dalam penelitian ini adalah apakah analisis risiko kebangkrutan dengan metode Altman Z-score mampu memprediksi kebangkrutan perusahaan di tahun 2017, 2018, dan 2019?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui dan menganalisis risiko kebangkrutan dari kinerja keuangan pada PT. Gudang Garam Tbk berpotensi untuk bangkrut atau tidaknya yang dinilai dengan menggunkan metode Altman Z-score.

1.4 Manfaat Penelitian

Adapun manfaat penelitian dalam penulisan ini adalah : 1. Bagi Perusahaan

5

Hasil penelitian dapat dijadikan sebagai bahan pertimbangan dalam mengambil keputusan sehingga dapat menentukan kebijakan dalam meningkatkan kualitas perusahaan PT. Gudang Garam Tbk.

2. Bagi Penulis

Menambah wawasan, pengalaman dan pengetahuan penulis mengenai analisis risiko kebangkrutan berdasarkan laporan keuangan terkhusus pada metode Altman Z-score.

3. Bagi Penulis lain

Sebagai bahan referensi bagi peneliti-peneliti yang nantinya dapat memberikan perbandingan lain untuk melihat masalah yang sama pada masa yang akan datang.

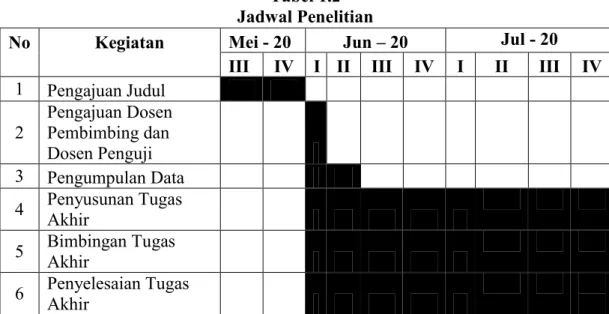

1.5 Jadwal Penelitian

Penelitian ini dilaksanakan oleh penulis pada perusahaan PT. Gudang Garam Tbk berdasarkan data sekunder yang ada di IDX.COM. yang berlangsung pada pada 18 Mei 2020 sampai 18 Juli 2020 dapat di lihat dari Tabel berikut ini :

Tabel 1.2 Jadwal Penelitian

No Kegiatan Mei - 20 Jun – 20 Jul - 20

III IV I II III IV I II III IV 1 Pengajuan Judul

2

Pengajuan Dosen Pembimbing dan

Dosen Penguji

3 Pengumpulan Data 4 Penyusunan Tugas

Akhir

5 Bimbingan Tugas

Akhir

6 Penyelesaian Tugas

Akhir

1.6 Sistematika Penulisan

Sistematika penelitian dari Tugas Akhir ini mencakup dari 4 bab, yaitu :

BAB I PENDAHULUAN

Dalam bab ini peneliti menguraikan tentang latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, jadwal penelitian dan sistematika peneliti yang dilaksanakan.

BAB II PROFIL PERUSAHAAN

Dalam bab ini peneliti menguraikan tentang sejarah ringkas perusahaan, logo perusahaan, struktur organisasi, job description, jaringan usaha atau kegiatan, kinerja usaha terkini, dan rencana kegiatan.

BAB III PEMBAHASAN

Dalam bab ini peneliti menguraikan dan menganalisis data keuangan perusahaan sesuai dengan topik dan hasil pengujiannya analisis risiko kebangkrutan dengan metode Altman Z-score.

BAB IV KESIMPULAN DAN SARAN

Dalam bab ini peneliti memberikan kesimpulan dari penelitian yang dilakukan pada PT. Gudang Garam, Tbk dan saran yang dapat dipertimbangkan untuk meningkatkan kualitas perusahaan PT.

Gudang Garam Tbk di masa yang akan datang.

BAB II

PROFIL PT. GUDANG GARAM Tbk 2.1 Sejarah PT. Gudang Garam Tbk

PT. Gudang Garam Tbk berdiri pada 26 Juni 1958 oleh Tjoa Ing Hwie yang berganti nama menjadi Surya Wonowidjojo. Pada awal berdirinya, PT. Gudang Garam Tbk merupakan industri rumahan yang memproduksi rokok kretek yang bernama SKL (Sigaret Kretek Linting) dan SKT (Sigaret Kretek Tangan). Karena permintaan pasar yang kian meningkat, akhirnya pada tahun 1960 dibukalah cabang di Gurah, yang letaknya 13 km dari kota Kediri yang pada saat itu masih mempekerjakan 200 orang karyawan. Pada tahun 1968, tepatnya bulan September didirikan unit produksi yang bernama Unit I dan Unit II di atas lahan seluas 1000 meter persegi guna mengiringi perkembangan usaha yang kian meningkat. Tak lama dari itu, PT. Gudang Garam Tbk yang awalnya merupakan industri rumahan berubah menjadi Firma pada tahun 1969. Dua tahun kemudian, karena kemajuan produksi yang makin lama semakin tinggi, PT. Gudang Garam Tbk resmi berubah menjadi Perseroan Terbatas (PT) yang didukung fasilitas berupa Penanaman Modal Dalam Negeri (PMDN) dari pemerintah yang membuat PT. Gudang Garam Tbk semakin kokoh.

Untuk membantu pengembangan produksinya, PT. Gudang Garam Tbk lantas memikirkan beberapa terobosan baru dalam pembuatan rokok kreteknya, yakni dengan mengembangkan jenis produk Sigaret Kretek Mesin (SKM). Tak berhenti sampai di situ, PT. Gudang Garam Tbk juga mampu mencatatkan 7 sahamnya di Bursa Efek Jakarta dan Bursa Efek Surabaya pada tahun 1990 yang

langsung merubah statusnya dari PT menjadi Perusahaan Terbuka. Produk yang dihasilkan PT. Gudang Garam Tbk juga lebih bervariasi, hal ini dibuktikan dengan produksi rokok kretek mild pada tahun 2002 yang merupakan hasil dari inovasi terbaru. Hal ini sejalan dengan perluasan wilayah produksi yang tak hanya berpusat di Kabupaten dan Kota Kediri saja, melainkan telah merambah hingga Pasuruan.

2.2 Visi dan Misi PT. Gudang Garam Tbk Visi

Menjadi Perusahaan terkemuka kebanggaan bangsa yang bertanggung jawab dan memberikan nilai tambah bagi para pemegang saham, serta manfaat bagi segenap pemangku kepentingan secara berkesinambungan.

Misi

Catur Dharma yang merupakan misi perusahaan :

1. Kehidupan yang bermakna dan berfaedah bagi masyarakat luas merupakan suatu kebahagiaan.

2. Kerja keras, ulet, jujur, sehat dan beriman adalah prasyarat kesuksesan.

3. Kesuksesan tidak dapat terlepas dari peranan dan kerja sama dengan orang lain.

4. Karyawan adalah mitra usaha yang utama.

2.3 Logo PT. Gudang Garam Tbk

Sumber : www.PT. Gudang Garam Tbk.com, 2020

Gambar 2.1

Logo PT Gudang Garam Tbk

9

2.4 Struktur Organisasi

Sumber : www.gudanggaramtbk.com, 2020

Gambar 2.2

Struktur Organisasi PT Gudang Garam Tbk 2.5 Job Description

1. Dewan Direksi

Dewan Direksi berhak memeriksa operasi manajemen, operasi pembukuan, dokumen dan asset perusahaan serta berhak meminta segala informasi yang berhubungan dengan perusahaan.

2. Internal Audit

Internal Audit merupakan pengawas keuangan perusahaan. Internal audit bertugas melakukan pemeriksaan dan mengaudit laporan keuangan sehingga dapat menghasilkan laporan yang wajar sehingga dipertanggungjawabkan kepada stakeholder.

3. Sekretariat Perusahaan

Dewan Direksi

Internal Audit Sekretaris

Direksi

Teknik Pengolahan Tembakau Dan Cengkeh Sigaret Kretek Tangan (SKT) Sigaret Kretek Mesin (SKM) - Kediri Sigaret Kretek Mesin (SKM) - Gempol Pencetakan Kemasan Pemasaran & Penjualan Keuangan & Akuntansi SDM & Pelayanan Umum Sekretaris Perusahaan dan Hubungan Investor Teknologi Informasi

Memiliki tugas untuk mengatur segala aktivitas masing-masing unit bagian dan mengurusi administrasi perusahaan, serta mengkoordinir dan mengawasi pelaksanaan kebijakan pokok dari dewan direksi.

4. Direktorat SDM dan Pelayanan Umum

Direktorat SDM dan Pelayanan Umum membawahi empat divisi, yaitu : 1. Divisi SDM, mempunyai tugas dalam hal peningkatan kualitas

karyawan melalui pembelian program diklat, pendidikan dan pelatihan.

2. Divisi Pelayanan Umum, mempunyai tugas untuk menangani masalah yang berhubungan dengan rumah tangga perusahaan, seperti office boy, dan belanja rumah tangga perusahaan.

3. Divisi Transportasi, mempunyai tugas untuk mengelola dan merawat alat transportasi milik perusahaan seperti truk, mobil, helikopter, dan transportasi lainnya.

4. Divisi Teknik Umum, mempunyai tugas mengatur dan mengelola mesin-mesin umum yang digunakan di perusahaan seperti AC, pembangkit listrik dan air, diesel dan sebagainya.

5. Direktorat Pengolahan

Direktorat Pengolahan membawahi empat divisi yaitu :

1. Divisi Pengolahan Tembakau, mempunyai tugas untuk mengolah tembakau sehingga dapat menjadi bahan baku yang siap pakai dalam produksi rokok.

11

2. Divisi Pengolahan Cengkeh, mempunyai tugas untuk mengolah cengkeh sehingga dapat menjadi bahan baku yang siap pakai dalam produksi rokok.

3. Divisi Pengolahan Saos, mempunyai tugas untuk mengelola saos sehingga dapat menjadi bahan baku yang siap pakai dalam produksi rokok.

4. Divisi Teknik Pengolahan, mempunyai tanggung jawab dalam hal mesin-mesin yang digunakan dalam proses pengolahan bahan baku.

6. Direktorat Sigaret Kretek Tangan (SKT)

Direktorat Sigaret Kretek Tangan (SKT) membawahi satu divisi yaitu divisi sigaret kretek tangan.Divisi ini bertanggungjawab terhadap segala sesuatu yang berhubungan dengan SKT, baik dalam hal produksi, tenaga kerja, maupun alat-alat bantu yang digunakan.

7. Direktorat Sigaret Kretek Mesin (SKM)

Direktorat Sigaret Kretek Mesin membawahi dua divisi yaitu :

1. Divisi Sigaret Kretek Mesin, mempunyai tanggung jawab dalam hal menangani segala hal yang berhubungan dengan SKM, meliputi administrasi, jam kerja karyawan bagian SKM, dan sebagainya.

2. Divisi Teknik Produksi, mempunyai tanggung jawab untuk menangani mesin-mesin yang digunakan dalam proses produksi di SKM.

8. Direktorat Grafika

Direktorat Grafika membawahi tiga divisi yaitu :

1. Divisi Percetakan, mempunyai tugas untuk mencetak hal-hal yang khusus yang berhubungan dengan Gudang Garam, seperti mencetak kertas untuk bungkus rokok, dan kertas untuk pelapis luar rokok (khusus untuk produk SKM).

2. Divisi Percetakan Umum, mempunyai tugas untuk mencetak hal-hal yang umum, seperti kalender, spanduk, poster dan sebagainya.

3. Divisi Penunjang, mempunyai tugas dalam hal keperluan- keperluan lain yang dapat menunjang pembuatan rokok, seperti cat untuk pewarna bungkus rokok.

9. Direktorat Pemasaran

Direktorat Pemasaran memiliki tanggung jawab melaksanakan kegiatan pemasaran keluar perusahaan, dan membwahi tiga divisi, yaitu:

1. Divisi Promosi dan penjualan, mempunyai tugas dalam hal promosi dan penjualan rokok di selururh wilayah pemasaran.

2. Divisi Riset dan Analisa Pemasaran, mempunyai tugas mengadakan penelitian untuk menganalisis dan mencari daerah atau wilayah yang cocok untuk dijadikan area pemasaran produksi.

3. Divisi Distribusi, mempunyai tugas menyalurkan hasil produksi dari perusahaan ke seluruh wilayah pemasaran.

10. Direktorat Keuangan

Direktorat Keuangan membawahi dua divisi, yaitu :

1. Divisi Keuangan mempunyai tugas mengatur administrasi keuangan

13

perusahaan, membina administrasi keuangan perusahaan, serta menyusun pertanggungjawaban keuangan periodik maupun tahunan.

2. Divisi Akuntansi , mempunyai tugas untuk mencatat dan mengarsipkan laporan keluar masuknya kas perusahaan dan menyelenggarakan akuntasnsi keuangan.

2.6 Jaringan Usaha Kegiatan

Gudang Garam memiliki fasilitas produksi rokok kretek di dua lokasi.

Pertama, di kediri, dengan jumlah penduduk 268 ribu jiwa yang merupakan pusat perdagangan regional sekaligus lokasi kantor pusat Perseroan. Fasilitas produksi kedua berlokasi di Gempol, Jawa Timur yang berjarak 50 kilometer dari Surabaya. Dari kedua fasilitas produksi ini Perseroan mampu memenuhi permintaan produk rokok yang ada.

Gudang Garam adalah produsen rokok kretek terkemuka yang identik dengan indonesia yang merupakan salah satu sentra utama perdagangan rempah di dunia. Dengan total penduduk sekitar 266 juta jiwa, Indonesia merupakan pasar konsumen yang besar dan beragam dengan persentase perokok dewasa yang signifikan yakni 66% laki-laki dewasa di Indonesia diperkirakan adalah perokok.

Perseroan memproduksi berbagai jenis rokok kretek, termasuk jenis rendah tar nikotin (LTN) serta produk tradisional sigaret kretek tangan. Gudang Garam mengoperasikan fasilitas percetakan kemasan rokok, dan di samping itu juga memiliki enam anak perusahaan yang sudah beroperasi komersial yaitu:

1. PT Surya Pamenang, produsen kertas karton untuk kemasan rokok.

2. PT Surya Madistrindo, distributor tunggal produk Perseroan.

3. PT Surya Air dan Galaxy Prime Ltd., penyedia layanan jasa penerbangan tidak berjadwal.

4. PT Graha Surya Media, penyedia jasa hiburan.

5. PT Surya Inti Tembakau, penyedia jasa pemrosesan tembakau.

Gudang Garam secara tidak langsung juga mendukung penciptaan lapangan kerja bagi kurang lebih 4 juta orang yang terdiri dari petani tembakau dan cengkeh, pengecer dan pedagang asongan yang tersebar di seluruh indonesia.

industri rokok sendiri, termasuk Perseroan, merupakan sumber utama pendapatan cukai bagi negara.

2.7 Kinerja Usaha Terkini

Karena kejadian luar biasa terkait Coronavirus Disease 2019 (“COVID- 19”), di bulan Maret 2020, World Health Oganization telah menyatakan pandemi, dan langkah langkah pencegahan dan kontrol atas COVID-19 telah berlangsung di Indonesia. Situasi ini mungkin telah mengganggu aktivitas usaha dan ekonomi global, termasuk Indonesia. Manajemen terus memantau situasi terkait COVID-19 tersebut, menilai dan merespon secara aktif atas dampaknya ke posisi keuangan dan hasil operasi Perseroan dan entitas anak.

Pada akhir 2019, Perseroan dan entitas anak mempunyai kontrak sehubungan dengan pembelian impor/lokal atas persediaan bahan baku utama, bahan baku pembantu dan suku cadang dengan nilai sebesar Rp 113.644 juta, EUR 4.634.228 dan ekuivalen USD 7.530.328.

15

Pada akhir 2019, Perseroan dan entitas anak mempunyai kontrak sehubungan dengan pembelian impor/lokal aset tetap dengan nilai sebesar Rp 325.653 juta, EUR 120.761.582 dan ekuivalen USD 5.244.952.

Pada akhir 2019, Perseroan dan entitas anak mempunyai fasilitas pinjaman jangka pendek yang dapat diperpanjang (“revolving”) yang belum terpakai dari PT Bank Negara Indonesia (Persero) Tbk, PT Bank HSBC Indonesia, PT Bank Central Asia Tbk, MUFG Bank, Ltd., PT Bank CIMB Niaga Tbk, PT Bank BTPN, PT Bank DBS Indonesia, Standard Chartered Bank, PT Bank UOB Indonesia, PT Bank Permata Tbk, PT Bank Shinhan Indonesia, PT Bank Danamon Indonesia Tbk, PT Bank Bukopin Tbk dan PT Bank Mandiri (Persero) Tbk, yang seluruhnya berjumlah Rp 15.250.000 juta.

Pada akhir 2019, Perseroan mempunyai fasilitas cerukan yang belum terpakai dari PT Bank Central Asia Tbk, PT Bank Mandiri (Persero) Tbk dan PT Bank Negara Indonesia (Persero) Tbk, yang seluruhnya berjumlah Rp 1.883.561 juta.

Pada akhir 2019, Perseroan mempunyai fasilitas Letter of Credit yang belum terpakai dari PT Bank Negara Indonesia (Persero) Tbk, PT Bank Mandiri (Persero) Tbk dan Standard Chartered Bank yang seluruhnya berjumlah USD 121.239.724 dan Rp 300.000 juta.

Pada akhir 2019, Perseroan mempunyai fasilitas garansi bank yang belum terpakai dari PT Bank Central Asia Tbk dan PT Bank Mandiri (Persero) Tbk yang seluruhnya berjumlah Rp 13.488 juta.

Pada akhir 2019, Perseroan mempunyai fasilitas gabungan yang terdiri dari

fasilitas pinjaman jangka pendek yang dapat diperpanjang (“revolving”) dan fasilitas cerukan yang belum terpakai dari Citibank, N.A. yang seluruhnya berjumlah Rp 200.000 juta.

Pada akhir 2019, PT Surya Pamenang mempunyai fasilitas Letter of Credit yang belum terpakai dari Standard Chartered Bank dan PT Bank UOB Indonesia yang berjumlah USD 29.942.666. Fasilitas Letter of Credit tersebut dijamin dengan corporate guarantee dari Perseroan.

Rapat Umum Pemegang Saham Tahunan Perseroan tanggal 26 Juni 2019 (risalah dibuat oleh notaris Siti Nurul Yuliami, S.H., M.Kn., dengan akta No. 16) memutuskan untuk membagikan dividen kas sejumlah Rp 5.002.629 juta [Rp 2.600 (Rupiah penuh) per saham]

2.8 Rencana Kegiatan

Berdasarkan keterbukaan tentang Rencana Kerjasama Pengusahaan Bandar Udara Dhoho di Kediri Jawa Timur,Menjelaskan bahwa PT. Gudang Garam Tbk dan PT. Angkasa Pura I (Persero) bermaksud untuk melakukan rencana kerjasama pengusahaan Bandar Udara Dhoho di Kediri Jawa Timur, melalui skema kerjasama Pemerintah dengan Badan Usaha berdasarkan prakarsa oleh badan usaha dan menjadikan Bandar Udara Dhoho sebagai bagian dari multi-airport system di wilayah Jawa Timur untuk melayani pertumbuhan lalu lintas penumpang. Sehubungan dengan hal tersebut, PT. Gudang Garam Tbk dan PT. Angkasa Pura (Persero) telah menandatangani MOU (Memorandum Of Understanding) yang merupakan tindak lanjut dari rencana PT. Gudang Garam Tbk untuk membangun Bandar Udara di Kabupaten Kediri, Jawa Timur, yang

17

diberi nama Bandar Udara Dhoho, dengan ruang lingkup MOU (Memorandum Of Understanding) meliputi :

1. Perjajakan peluang kerjasama dalam rangka penyelenggaraan layanan jasa kebandarudaraan maupun layanan jasa terkait Bandar Udara.

2. Hal-hal lain yang diperlukan dalam pelaksanaan proyek.

MOU (Memorandum Of Understanding) tersebut dibuat dan ditandatangani pada tanggal 10 Maret 2020 dan berlaku sejak tanggal ditandatangani untuk jangka waktu 1 (satu) tahun dan dapat diperpanjang.

BAB III PEMBAHASAN 3.1 Pengertian Laporan Keuangan

Menurut Harjito dan Martono (2012:51) Laporan keuangan juga merupakan ikhtisar mengenai keadaan keuangan suatu perusahaan pada suatu saat tertentu.

Menurut Fahmi (2012:21) Laporan Keuangan keuangan merupakan suatu informasi yang menggambarkan kondisi keuangan suatu perusahaaan dan lebih jauh informasi tersebut dapat dijadikan sebagai gambaran kinerja keuangan perusahaan tersebut

Menurut Farah (2011:28) Laporan keuangan adalah laporan yang memberikan gambaran akuntasi atas operasi serta posisi keuangan.

Menurut Kasmir (2012:7) Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu. Maksud laporan keuangan yang menunjukkan kondisi perusahaan saat ini adalah merupakan kondisi terkini. Kondisi perusahaan terkini adalah keadaan keuangan perusahaan pada tanggal tertentu (untuk neraca) dan periode tertentu (untuk laporan laba rugi). Biasanya laporan keuangan dibuat per periode, misalnya tiga bulan, atau enam bulan untuk kepentingan interanl perusahaan. Di samping itu dengan adanya laporan keuangan, dapat diketahui posisi perusahaan terkini setelah menganalisis laporan keuangan tersebut.

Menurut Sirait (2014:9) Laporan keuangan (Financial Statement) merupakan hasil akhir dari suatu proses akuntansi, sebagian ikhtisar dari transaksi-transaksi keuangan selama periode berjalan. Periode akuntansi dapat

19

dipakai per tahun, per 12 bulan atau per 6 bulan tergantung perusahaan, namun umumnya per 12 bulan. Laporan keuangan ini bertujuan untuk memerikan informasi keuangan kepada para pemakai yang digunakan sebagai referensi dalam proses pengambilan keputusan.

Menurut Syahyunan (2015:28) Laporan keuangan adalah produk dari manajemen dalam rangka mempertanggung-jawabkan (stewardship) penggunaaan sumber daya dan sumber dana yang dipercayakan kepadanya. Secara umum laporan ini menyediakan posisi keuangan pada saat tertentu, kinerja dan arus kas dalam suatu periode yang ditujukan bagi pengguna laporan keuangan di luar perusahaan untuk menilai dan mengambil keputusan yang bersangkutan perusahaan.Sebagai sumber informasi,laporan keuangan harus disajikan secara wajar, transparan, mudah dipahami dan dapat diperbandingkan dengan tahun sebelumnya ataupun antara perusahaan sejenis.

Maka dapat disimpulkan bahwa laporan keuangan merupakan suatu informasi yang menggambarkan kondisi keuangan suatu perusahaan dan informasi tersebut dapat dijadikan sebagai gambaran kinerja keuangan perusahaan, kesalahan dalam memasukkan angka atau rumus akan berakibat pada tidak akuratnya hasil yang hendak dicapai.

3.2 Tujuan Laporan Keuangan

Menurut Kasmir (2012:11) Tujuan laporan keuangan adalah sebagai berikut:

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini.

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

5. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva, dan modal perusahaan.

6. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode.

7. Memberikan informasi tentang catatan-catatan atas laporan keuangan.

8. Informasi keuangan lainnya.

3.3 Manfaat Laporan Keuangan

Menurut Fahmi (2017:109), Adapun manfaat yang bisa diambil dengan dipergunakannya rasio keuangan, yaitu :

1 Analisis rasio keuangan sangat bermanfaat untuk dijadikan sebagai alat menilai kinerja dan prestasi perusahaan;

2 Analisis rasio keuangan sangat bermanfaat bagi pihak manajemen sebagai rujukan untuk membuat perencanaan;

3 Analisis rasio keuangan dapat dijadikan sebagai alat untuk mengevaluasi kondisi suatu perusahaan dari perspektif keuangan;

4 Analisis rasio keuangan juga bermanfaat bagi kreditor dapat digunakan untuk memperkirakan potensi risiko yang akan dihadapi dikaitkan dengan adanya

21

jaminan kelangsungan pembayaran bunga dan pengembalian pokok pinjaman;

5 Analisis rasio keuangan dapat dijadikan sebagai penilai bagi pihak stakeholder organisasi.

3.4 Keterbatasan Laporan Keuangan

Menurut Kasmir (2012:16) Laporan keuangan yang disusun pasti memiliki keterbatasan teretentu. Berikut ini beberapa keterbatasan laporan keuangan yang dimiliki perusahaan yaitu :

1. Pembuatan laporan keuangan disusun berdasarkan sejarah (historis), di mana data-data yang diambil dari data masa lalu.

2. Laporan keuangan dibuat umum, artinya untuk semua orang. Bukan hanya untuk pihak tertentu saja.

3. Proses penyusunan tidak terlepas dari taksiran-taksiran dan pertimbangan- pertimbangan tertentu.

4. Laporan keuangan bersifat konservatif dalam menghadapi situasi ketidakpastian. Misalnya dalam suatu peristiwa yang tidak menguntungkan selalu dihitung kerugiannya. Sebagai contoh harta dan pendapatan, nilainya dihitung dari yang paling rendah.

5. Laporan keuangan selalu berpegang teguh kepada sudut pandang ekonomi dalam memandang peristiwa-peristiwa yang terjadi bukan kepada sifat formalnya.

3.5 Pihak-pihak yang Memerlukan Laporan Keuangan

Menurut Syahrial dan Purba (2019:9) Pembuatan dan penyusunan laporan

keuangan ditujukan untuk memenuhi kepentingan berebagai pihak, baik pihak internal maupun external perusahaan sebagai dasar pengambilan keputusan ekonomi. Adapun pihak-pihak yang berkepentingan tersebut yaitu :

1. Pemilik atau pemegang saham (Stock holder)

Mereka ini sangat berkepentingan untuk melihat kondisi perusahaan saat ini, sekaligus melihat kinerja manajemen atas target yang telah ditetapkan sebelumnya. Artinya berkaitan erat dengan sukses tidaknya perusahaan dalam menghasilkan laba atau keuntungan untuk meningkatkan kemakmuran pemilik atau pemegang saham.

2. Kreditor (Creditor)

Apakah dana yang dipinjam perusahaan serta konsekuensinya (bunga) dapat dibayar dan pokok pinjaman yang harus dikembalikan.

3. Manajemen (Management)

Secara garis besarnya sebagai cermin kinerja mereka dalam suatu periode tertentu. Dengan kata lain jika mencapai atau memperoleh target yang ditetapkan, berarti ada penghargaan dan jika sebaliknya ada teguran bahkan pemutusan hubungan kerja.

4. Pemerintah (Goverment)

Apakah perusahaan jujur melaporkan keuangan sesungguhnya, sudah barang tentun berkaitan dengan kewajiban pajak yang dibayar kepada pemerintah / negara secara adil dan jujur.

3.6 Jenis Laporan Keuangan

Menurut Syahyunan (2015:29) Jenis laporan keuangan utama menurut SAK

23

(Standar Akuntansi Keuangan) adalah sebagai berikut : 1. Neraca

Neraca menggambarkan posisi keuangan yang berupa aset, kewajiban, dan ekuitas suatu perusahaan pada suatu saat tertentu. Aset disajikan dalam kriteria lancar dan tidak lancar. Kewajiban disajikan sebagai kewajiban jangka pendek dan jangka panjang. Ekuitas dalah hak residual atas aset perusahaan setelah dikurangi dengan seluruh kewajiban perusahaan. Dalam perseroan terbatas (PT), ekuitas dapat diklasifikasikan sebagai setoran modal oleh pemegang saham, penyisihan/pencadangan laba dan saldo laba yang tidak dicadangkan serta selisih penilaian.

2. Laporan Arus Kas

Laporan arus kas menggambarkan kemampuan perusahaan dalam menghasilkan kas dan setara kas dan kebutuhan perusahaan dalam memanfaatkan dana tersebut, yang diklasifikasikan sebagai aktivitas, operasi, investasi dan pendanaan.

3. Laporan Laba Rugi

Laporan laba rugi adalah ringkasan mengenai pendapatan dan beban (biaya) serta laba atau rugi yang di peroleh perusahaan selama periode tertentu. Perusahaan dapat mengklasifikasikan pendapatan dan beban atas dasar sifat atau fungsi dalam perusahaan.

3.7 Analisis Laporan Keuangan

Menurut Harmono (2016:104) Analisis laporan keuangan umumnya dilakukan oleh para pemberi modal seperti kreditor, investor, dan oleh perusahaan

itu sendiri berkaitan dengan kepentingan manajerial dan penilaian kinerja perusahaan. Kerangka konsep analisis laporan keuangan adalah analisis laporan keuangan yang diawali dari analisis kondisi lingkungan perusahaan yang memperhatikan berbagai pihak yang berkepentingan, kemudian informasi manajerial mulai dari visi dan misi manajemen, pengendalian manajemen, sampai tingkat kebijakan operasional perusahaan, yang direfleksikan dalam bentuk kinerja laporan keuangan standar mencakup laporan keuangan neraca, laba-rugi, perubahan ekuitas, dan laporan arus kas ditambah catatan atas laporan keuangan.

Menurut Lukman (2016:37) Analisa laporan keuangan perusahaan pada dasarnya merupakan perhitungan-perhitungan ratio untuk menilai keadaan keuangan perusahaan di masa lalu, saat ini, dan kemungkinannya di masa depan.

3.8 Pengertian dan Jenis Rasio Keuangan

Menurut Kasmir (2012:104) Rasio Keuangan adalah kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya. Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antar komponen yang ada diantara laporan keuangan. Kemudian angka yang diperbandingkan dapat berupa angka-angka dalam satu periode maupun beberapa periode.

Adapun pengelompokan jenis rasio menurut Syahyunan (2013:93) terdiri dari:

1. Rasio Likuiditas merupakan rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya

25

dengan tepat waktu.

2. Rasio Likuiditas merupakan rasio yang digunakan untuk mengetahui kemampuan perusahaan dalaam memenuhi kewajiban jangka pendeknya dengan tepat waktu.

3. Rasio Solvabilitas merupakan rasio keuangan yang menunjukan kemampuan perusahaan dalam melunasi seluruh utang-utangnya atau untuk mengetahui bagaimana perusahaan mendanai kegiatan usahanya.

4. Rasio Aktivitas merupakan rasio yang digunakan untuk mengukur seberapa efektif manajemen perusahaan dalam menggunakan aktiva yang dimilikinya dalam melaksanakan kegiatan perusahaan.

5. Rasio Profitabilitas merupakan rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen.

3.9 Kebangkrutan

Menurut Syahyunan (2013:103) Kebangkrutan merupakan kondisi dimana perusahaan tidak mampu lagi untuk melunasi kewajibannya. Kondisi ini biasanya tidak begitu saja muncul di perusahaan. Ada indikasi awal dari perusahaan tersebut yang biasanya dapat dikenali lebih dini kalau laporan keuangan dianalisis secara lebih cermat dengan suatu cara tertentu. Rasio keuangan dapat digunakan sebagai indikasi adanya kebangkrutan di perusahaan.

Altman dikenal sebagai pionir dalam teori kebangkrutan dengan Z-Score- nya. Z-Score merupakan suatu persamaan multivariabel yang digunakan oleh Altman dalam rangka memprediksi kebangkrutan. Altman menggunakan model

stastistik yang disebut dengan analisis diskriminan, tepatnya adalah multiple discriminant analysis (MDA).

MDA mulai digunakan pada penelitian biologi pada tahun 1930-an. Pada MDA sampel dibagi kedalam dua kelompok, dalam hal ini adalah perusahaan yang bangkrut dan perusahaan tidak bangkrut. Hal ini berbeda dengan regresi berganda biasa yang mencampurkan kedua sampel.

3.10 Metode Altman Z-Score

Menurut Syahyunan (2013:104) Z-Score dirumuskan oleh Altman dengan rumus sebagai berikut :

(Z) Z-Score = 1,2 X1 + 1,4 X2 + 3,3 X3 + 0,6 X4 + 1,0 X5 Dimana:

X1 = Working Capital Total Asset X2 = Retained Earning

Total Asset

X3 = Earning Before Interest and Taxes Total Asset

X4 = Market Value of Equity Book Value of Debt X5 = Sales

Total Asset (Z) = Overall Indeks

Interpretasi nilai Altman Z-Score adalah sebagai berikut:

1. Z–Score Altman di atas (>) 2,99 : Sehat

27

2. Z-Score Altman antara 1,81 (-) 2,99 : Grey Area / Rawan 3. Z-Score Altman di bawah (<) 1,81 : Bangkrut

Kelima rasio ini digunakan untuk menganalisis suatu laporan keuangan sebuah perusahaan untuk kemudian mengetahui rentannya suatu perusahaan mengalami kebangkrutan. Rasio-rasio yang digunakan dalam metode Altman Z-Score dapat dikategorikan dan diuraikan sebagai berikut:

1 Rasio Likuiditas yang terdiri dari X1

Dalam rasio ini terdapat modal kerja terhadap total aset yang dimana digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajibannya. Modal kerja didapat dari Aset Lancar - Kewajiban Lancar.

2 Rasio Profitabilitas yang terdiri dari X2 dan X3

Pada rasio ini terdapat laba ditahan dan laba sebelum pajak dan bunga terhadap total aset. Laba ditahan terhadap total aset digunakan untuk mengukur akumulasi laba selama perusahaan beroperasi. Laba ditahan didapat dari Laba Bersih – Dividen. Laba sebelum pajak dan bunga terhadap total aset digunakan untuk mengukur kemampuan perusahaan menghasilkan laba dari aktiva yang digunakan.

3 Rasio Aktivitas yang terdiri dari X4 dan X5

Dalam rasio ini terdapat nilai harga saham terhadap nilai buku utang digunakan untuk mengukur seberapa mengancamnya keberlangsungan perusahaan baik jangka panjang maupun pendek. Untuk mengetahui nilai harga saham bisa dengan Harga saham x Jumlah saham beredar. Penjualan terhadap total aset bertujuan mengukur seberapa efisiennya perusahaan dalam menggunakan aset

3.11 Laporan Keuangan PT. Gudang Garam Tbk

Berikut ini merupakan laporan keuangan dari perusahaan PT. Gudang Garam Tbk Tahun 2017 - 2019 :

Tabel 3.1

Laporan Posisi Keuangan PT. Gudang Garam Tbk Untuk Tahun Berakhir 31 Desember 2017 – 2019

(Dalam Jutaan Rupiah)

Tabel 3.2

Laporan Posisi Keuangan (Lanjutan) PT. Gudang Garam Tbk Untuk Tahun Berakhir 31 Desember 2017 – 2019

(Dalam Jutaan Rupiah)

2017 2018 2019

Liabilitas dan ekuitas Liabilitas

Liabilitas jangka pendek

2017 2018 2019

Aset

Aset Lancar

Kas dan setara kas 2,329,179 2,034,169 3,571,886

Aset keuangan lancar lainnya 34,778 164,273 119,366

Piutang usaha

Piutang usaha pihak ketiga 2,229,097 1,725,933 1,875,909 Persediaan lancar

Persediaan lancar lainnya 37,920,289 38,560,045 42,847,314

Biaya dibayar dimuka lancar 667,545 631,007 271,314

Aset non keuangan lancar

lainnya 136,574 135,475 171,660

Jumlah aset lancar 43,764,490 45,284,719 52,081,133

Aset tidak lancar

Piutang dari pihak berelasi 814,687 Uang muka

tidak lancar

Uang muka tidak lancar atas

pembelian aset tetap 529,555 745,050 822,356

Pajak dibayar dimuka tidak

lancar 23,179 60,195 72,392

Aset pajak tangguhan 119,118 117,752 143,510

Aset tetap 21,408,575 22,758,558 25,373,983

Aset tidak lancar non-keuangan

lainnya 100,326 130,945

153,900 Jumlah aset tidak lancar 22,995,440 23,812,500 26,566,141

Total Aset 66,759,930 69,097,219 78,647,274

29

Pinjaman jangka pendek 20,600,000 17,322,145 17,216,439 Utang usaha

Utang usaha pihak ketiga 1,189,089 1,110,975 1,281,737 Utang usaha pihak

Berelasi 24,545 18,569 15,726

Liabilitas keuangan jangka

pendek lainnya 317,278 539,730 958,362

Beban akrual jangka pendek 171,449 178,692 190,871

Utang pajak 308,681 380,996 953,609

Utang cukai 2,452,460 4,621,983

Liabilitas jangka panjang yang jatuh tempo dalam satu tahun Liabilitas jangka panjang yang jatuh tempo dalam satu tahun

atas utang bank 20,000

Jumlah liabilitas jangka

pendek 22,611,042 22,003,567 25,258,727

Liabilitas jangka panjang

Liabilitas pajak tangguhan 383,687 450,424 515,298

Liabilitas jangka panjang setelah dikurangi bagian yang jatuh tempo dalam satu tahun Liabilitas jangka panjang atas

utang bank 176,667

Kewajiban imbalan pasca

kerja jangka panjang 1,577,537 1,509,943 1,765,824

Jumlah liabilitas jangka

panjang 1,961,224 1,960,367 2,457,789

Jumlah Liabilitas 24,572,266 23,963,934 27,716,516

Ekuitas

Ekuitas yang diatribusikan kepada pemilik entitas induk

Saham biasa 962,044 962,044 962,044

Tambahan modal disetor 53,700 53,700 53,700

Komponen ekuitas lainnya (31,399) (33,379) (33,379)

Saldo laba (akumulasi kerugian)

Saldo laba yang telah

ditentukan penggunaannya 200,000 200,000 200,000

Saldo laba yang belum

ditentukan penggunaannya 40,986,735 43,950,868 49,748,338 Jumlah ekuitas yang

diatribusikan kepada pemilik

entitas induk 42,171,080 45,133,233 50,930,703

Kepentingan no-pengendali 16,584 52 55

Jumlah

Ekuitas 42,187,664 45,133,285 50,930,758

Jumlah liabilitas dan

Ekuitas 66,759,930 69,097,219 78,647,274

Tabel 3.3

Laporan Posisi Keuangan (Lanjutan) PT. Gudang Garam Tbk Untuk Tahun Berakhir 31 Desember 2017 – 2019

(Dalam Jutaan Rupiah)

2017 2018 2019

Penjualan dan pendapatan

usaha 83,305,925 95,707,663 110,523,819

Beban pokok penjualan dan

pendapatan (65,084,263) (77,063,336) (87,740,564)

Jumlah laba bruto 18,221,662 18,644,327 22,783,255

Beban penjualan (4,354,354) (4,644,965) (4,942,297)

Beban umum dan administrasi (2,748,672) ( 2,906,092 ) ( 3,050,959 )

Pendapatan keuangan 73,291 72,721 94,953

Beban keuangan (800,741) (677,562) (585,354)

Keuntungan (kerugian) selisih

kurs mata uang asing (14,696) 34,794 (20,175)

Pendapatan lainnya 92,893 68,719 232,480

Beban lainnya (32,871) (112,700) (24,167)

Jumlah laba (rugi) sebelum

pajak penghasilan 10,436,512 10,479,242 14,487,736

Pendapatan (beban) pajak (2,681,165) (2,686,174) (3,607,032) Jumlah laba (rugi) dari operasi

yang dilanjutkan 7,755,347 7,793,068 10,880,704

Jumlah laba (rugi) 7,755,347 7,793,068 10,880,704

Pendapatan komprehensif lainnya, setelah pajak Pendapatan komprehensif lainnya atas pengukuran kembali kewajiban manfaat pasti

Pendapatan komprehensif lainnya atas pengukuran kembali kewajiban manfaat

pasti, setelah pajak (51,725) 174,940 (80,602)

Jumlah pendapatan

komprehensif lainnya yang tidak akan direklasifikasi ke

laba rugi, setelah pajak (51,725) 174,940 (80,602)

Jumlah pendapatan

komprehensif lainnya, setelah

pajak (51,725) 174,940 (80,602)

31

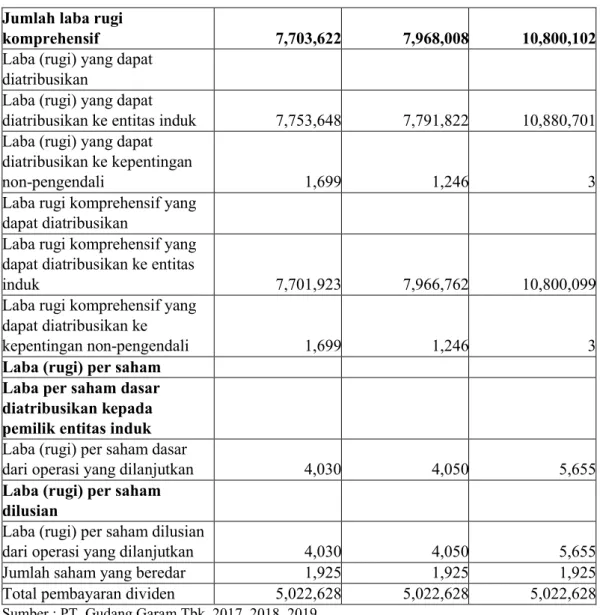

Jumlah laba rugi

komprehensif 7,703,622 7,968,008 10,800,102

Laba (rugi) yang dapat diatribusikan

Laba (rugi) yang dapat

diatribusikan ke entitas induk 7,753,648 7,791,822 10,880,701 Laba (rugi) yang dapat

diatribusikan ke kepentingan

non-pengendali 1,699 1,246 3

Laba rugi komprehensif yang dapat diatribusikan

Laba rugi komprehensif yang dapat diatribusikan ke entitas

induk 7,701,923 7,966,762 10,800,099

Laba rugi komprehensif yang dapat diatribusikan ke

kepentingan non-pengendali 1,699 1,246 3

Laba (rugi) per saham Laba per saham dasar diatribusikan kepada pemilik entitas induk Laba (rugi) per saham dasar

dari operasi yang dilanjutkan 4,030 4,050 5,655

Laba (rugi) per saham dilusian

Laba (rugi) per saham dilusian

dari operasi yang dilanjutkan 4,030 4,050 5,655

Jumlah saham yang beredar 1,925 1,925 1,925

Total pembayaran dividen 5,022,628 5,022,628 5,022,628 Sumber : PT. Gudang Garam Tbk, 2017, 2018, 2019

3.12 Hasil Penelitian

Tabel 3.4 menunjukan nilai Altman Z-Score PT. Gudang Garam, Tbk.

Tabel 3.4

Perhitungan Nilai Altman Z-Score PT. Gudang Garam, Tbk

Tahun 1,2(X1) 1,4(X2) 3,3(X3) 0,6(X4) 1,0(X5) Z-Score Prediksi 2017 0,380 0,277 0,555 0,189 1,248 2,650 Grey Area /

Rawan 2018 0,404 0,276 0,533 0,195 1,385 2,794 Grey Area /

Rawan 2019 0,409 0,317 0,632 0,236 1,405 2,999 Tidak

Bangkrut Sumber : Data Diolah 2020

3.13 Analisis Altman Z-Score

Analisis yang digunakan pada penelitian ini adalah Altman Z-Score.Berikut merupakan pengujian menggunakan metode Altman Z-Score dengan laporan keuangan sebagai dasar penetuan kemungkinan bangkrut atau tidaknya perusahaan.

Model persamaan Altman Z-Score dalam penelitian ini yang didasarkan pada penjelasan Syahyunan (2013:104) adalah sebagai berikut :

(Z) Z-Score = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 1,0X5

Dimana : Z = Z-Score

X1 = Working Capital / Total Asset X2 = Retained Earning / Total Asset X3 = EBIT / Total Asset

X4 = Market Value of Book / Book Value of Debt X5 = Sales / Total Asset

Interpretasi nilai Altman Z-Score adalah sebagai berikut : 1. Z-Score Altman di atas (>) 2,99 : Sehat

2. Z-Score Altman antara 1,81 (-) 2,99 : Grey Area / Rawan 3. Z-Score Altman di bawah (<) 1,81 : Bangkrut

1. Working Capital / Total Asset (X1)

Andoko (2014:14) Working capital / total assets merupakan rasio yang digunakan pertama, rasio ini digunakan untuk mengukur tingkat likuiditas.

33

Biasanya apabila sebuah perusahaan mengalami kerugian operasi yang terus menerus maka aset lancar akan mengalami penurunan.

Tabel 3.5

Perhitungan Working Capital / Total Asset (X1)

Tahun Working Capital Total Asset X1

2017 21.153.448 66.759.930

0,317

2018 23.281.152 69.097.219

0,337

2019 26.822.406 78.647.274

0,341

Sumber : Data Diolah 2020

Berdasarkan Tabel 3.5 dapat dilihat bahwa nilai X1 PT. Gudang Garam, Tbk, pada tahun 2017 sebesar 0,317 artinya modal kerja yang dimiliki perusahaan pada setiap Rp 1,00 aktiva perusahaan adalah sebesar Rp. 0,317 dan mengalami kenaikan sebesar 0,020 menjadi 0,337 di tahun 2018 hal ini disebabkan karna naiknya modal kerja dan total aset artinya modal kerja yang dimiliki perusahaan pada setiap Rp1,00 aktiva perusahaan adalah sebesar Rp. 0,337 kemudian mengalami kenaikan sebesar 0,004 menjadi 0,341 di tahun 2019 hal ini disebabkan karna kenaikan yang lebih besar pada modal kerja dan total aset artinya modal kerja yang dimiliki perusahaan pada setiap Rp1,00 aktiva perusahaan adalah sebesar Rp. 0,341.

2. Retained Earning / Total Asset (X2)

Andoko (2014:16) Retained Earning / Total Assets (X2) merupakan rasio yang digunakan untuk mengukur keuntungan kumulatif. Rasio ini berguna untuk mengukur akumulasi laba selama perusahaan beroperasi. Semakin besar pula akumulasi laba ditahan, maka semakin lama perusahaan telah beroperasi karena umur perusahaan berpengaruh terhadap rasio ini.

Tabel 3.6

Perhitungan Retained Earning / Total Asset (X2)

Tahun Retained Earning Total Asset X2

2017 13.199.034 66.759.930 0,198

2018 13.621.699 69.097.219 0,197

2019 17.760.627 78.647.274 0,226

Sumber : Data Diolah 2020

Berdasarkan Tabel 3.6 dapat dilihat bahwa nilai X2 PT. Gudang Garam, Tbk, pada tahun 2017 sebesar 0,928 artinya laba ditahan yang dimiliki perusahaan setiap Rp 1,00 aktiva perusahaan adalah sebesar Rp. 0,918 dan mengalami penurunan sebesar 0,001 menjadi 0,917 di tahun 2018 hal ini disebabkan karena naiknya laba ditahan dan kenaikan total aset yang lebih besar artinya laba ditahan yang dimiliki perusahaan setiap Rp 1,00 aktiva perusahaan adalah sebesar Rp.

0,917 kemudian mengalami kenaikan sebesar 0,029 menjadi 0,226 di tahun 2019 hal ini disebabkan karena naiknya laba ditahan lebih besar dan naiknya total aset jadi lebih besar artinya laba ditahan yang dimiliki perusahaan setiap Rp 1,00 aktiva perusahaan adalah sebesar Rp. 0,226.

3. Earning Before Interest and Taxes (EBIT) / Total Asset (X3)

Andoko (2014:17) Earnings Before Interest and Taxes (EBIT)/Total Assets Ratio (X3) merupakan rasio yang untuk mengukur productivity dari aset perusahaan. Semakin rendah tingkat profitabilitas menunjukkan bahwan dalam penggunaan aset, perusahaan tidak mampu memanfaatkan secara efisien dan efektif demi tercapainya laba yang lebih tinggi.

Tabel 3.7

Perhitungan EBIT / Total Asset (X3)

Tahun EBIT Total Asset X3

2017 11.237.253 66.759.930 0,168

2018 11.156.804 69.097.219 0,161

2019 15.073.090 78.647.274 0,192

Sumber : Data Diolah 2020

35

Berdasarkan Tabel 3.7 dapat dilihat bahwa nilai X3 PT. Gudang Garam,Tbk, pada tahun 2017 sebesar 0,618 artinya perusahaan mendapat laba bersih sebelum bunga dan pajak adalah sebesar Rp. 0,618 dapat dihasilkan dari aktiva perusahaan dan mengalami penurunan sebesar 0,007 menjadi 0,161 di tahun 2018 hal ini disebabkan karena EBIT mengalami penurunan dibandingkan total aset yang mengalami kenaikan lebih besar artinya laba bersih sebelum bunga dan pajak adalah sebesar Rp. 0,161 dapat dihasilkan dari aktiva perusahaan kemudian mengalami kenaikan sebesar 0,030 menjadi 0,192 di tahun 2019 hal ini disebabkan karena kenaikan total aset yang lebih besar dibandingkan dengan kenaikan EBIT artinya laba bersih sebelum bunga dan pajak adalah sebesar Rp.

0,192 dapat dihasilkan dari aktiva perusahaan.

4. Market Value of Equity / Book Value of Debt (X4)

Andoko (2014:18) Book Value of Equity / Book Value of Debt (X4) merupakan rasio yang digunakan untuk mengukur seberapa besar aset perusahaan akan mengalami penurunan nilai, sebelum jumlah utang perusahaan melebihi daripada nilai asetnya dan perusahaan mengalami kebangkrutan. Dalam rasio ini terdapat nilai harga saham terhadap nilai buku utang digunakan untuk mengukur seberapa mengancamnya keberlangsungan perusahaan baik jangka panjang maupun pendek

Tabel 3.8

Perhitungan Market Value of Equity / Book Value of Debt (X4) Tahun Market Value of

Equity

Book Value of Debt

X4

2017 7.757.750 24.572.266 0,316

2018 7.796.250 23.963.934 0,325

2019 10.885.875 27.716.516 0,393

Sumber : Data Diolah 2020

Berdasarkan Tabel 3.8 dapat dilihat bahwa nilai X4 PT. Gudang Garam, Tbk, pada tahun 2017 sebesar 0,316 artinya Rp. 10,- dari total hutang digunakan untuk mendanai modal saham sebesar Rp. 0,316 dan mengalami kenaikan sebesar 0,010 menjadi 0,325 di tahun 2018 hal ini disebabkan karena naiknya modal saham artinya Rp. 10,- dari total hutang digunakan untuk mendanai modal saham sebesar Rp. 0,325 kemudian mengalami kenaikan sebesar 0,067 menjadi 0,393 di tahun 2019 hal ini disebabkan karena naiknya modal saham lebih banyak artinya Rp. 10,- dari total hutang digunakan untuk mendanai modal saham sebesar Rp.

0,393.

5. Sales / Total Asset (X5)

Andoko (2014:20) Sales / Total Asset (X5) merupakan rasio aset turnover yang menggambarkan kemampuan manajemen untuk memanfaatkan aktiva-aktiva perusahaan yang dimiliki perusahaan dalam menghasilkan penjualan.

Tabel 3.9

Perhitungan Sales / Total Asset (X5)

Tahun Sales Total Asset X5

2017 83.305.925 66.759.930 1,248

2018 95.707.663 69.097.219 1,385

2019 110.523.819 78.647.274 1,405

Sumber : Data Diolah 2020

Berdasarkan Tabel 3.9 dapat dilihat bahwa nilai X5 PT. Gudang Garam, Tbk, pada tahun 2017 sebesar 1,248 artinya pada tingkat perputaran aktiva perusahaan dalam satu periode sebanyak 1,248 kali dan mengalami kenaikan sebesar 0,137 menjadi 1,385 di tahun 2018 hal ini disebabkan karena naik nya penjualan dan total aset artinya pada tingkat perputaran aktiva perusahaan dalam satu periode sebanyak 1,385 kali kemudian mengalami kenaikan sebesar 0,020

37

menjadi 1,405 di tahun 2019 hal ini karena naiknya penjualan dan total aset artinya pada tingkat perputaran aktiva perusahaan dalam satu periode sebanyak 1,405 kali

Setelah penguji melakukan pengujian menggunakan metode analisis Altman Z-Score maka dapat diketahui dalam tiga tahun terakhir menurut data dapat dikatakan dalam kondisi semakin sehat. Berikut merupakan tabel penunjukan hasil uji.

Tabel 3.10

Hasil Uji Analisis Altman Z-Score

No. Nama Perusahaan Periode Z-Score Prediksi

2017 2,650 Grey Zone /Rawan 1. PT. Gudang Garam Tbk 2018 2,794 Grey Zone /Rawan

2019 2,999 Sehat

Sumber : Data Diolah 2020

3.14 Pembahasan Hasil Uji Analisis Altman Z-Score

Tahun 2017 : Rasio X3 yaitu EBIT terhadap total aset adalah rasio yang nilai nya paling kecil diantara rasio lainnya yaitu sebesar 0,168 hal ini karena nilai EBIT lebih kecil dibandingkan nilai total aset sedangkan rasio yang nilai nya

paling besar diantara rasio lainyya adalah rasio X5 yaitu penjualan terhadap total aset yaitu sebesar 1,248 hal ini karena nilai penjualan lebih besar dibandingkan total aset. Overall indeks pada PT Gudang Garam Tbk menunjukan nilai 2,650, dengan nilai Z-Score antara 1,81 (-) 2,99 : Grey Area / Rawan artinya, perusahaan berada dalam kondisi rawan dengan kebangkrutan dan patut di waspadai.

Tahun 2018 : Rasio X3 yaitu EBIT terhadap total aset adalah rasio yang nilai nya paling kecil diantara rasio lainnya yaitu sebesar 0,161 hal ini karena nilai EBIT lebih kecil dibandingkan nilai total aset sedangkan rasio yang nilai nya

paling besar diantara rasio lainnya adalah rasio X5 yaitu penjualan terhadap total aset yaitu sebesar 1,385 hal ini karena nilai penjualan lebih besar dibandingkan total aset. Overall indeks pada PT Gudang Garam Tbk menunjukan nilai 2,794 dengan nilai Z-Score antara 1,81 (-) 2,99 : Grey Area / Rawan artinya, perusahaan berada dalam kondisi rawan dengan kebangkrutan dan patut di waspadai.

Tahun 2019 : Rasio X3 yaitu EBIT terhadap total aset adalah rasio yang nilai nya paling kecil diantara rasio lainnya yaitu sebesar 0,192 hal ini karena nilai EBIT lebih kecil dibandingkan nilai total aset sedangkan rasio yang nilai nya

paling besar diantara rasio lainyya adalah rasio X5 yaitu penjualan terhadap total aset yaitu sebesar 1,405 hal ini karena nilai penjualan lebih besar dibandingkan total aset. Overall indeks pada PT Gudang Garam Tbk menunjukan nilai 2,999 dengan nilai Z-Score diatas 2,99 : Sehat artinya, perusahaan berada dalam kondisi kesehatan yang baik namun kebangkrutan masih patut diwaspadai.

BAB IV

KESIMPULAN DAN SARAN 4.1 Kesimpulan

Berdasarkan pembahasan diatas penelitian ini digunakan untuk mengetahui apakah dapat memprediksi kesehatan pada perusahaan PT. Gudang Garam Tbk menggunakan metode Altman Z-Score pada periode 2017 – 2019. Setelah melakukan penelitian maka didapatkan hasil sebagai berikut:

1. Pada periode 2017 kondisi perusahaan PT. Gudang Garam Tbk dapat dikatakan berada dalam zona rawan. Hasil uji menggunakan metode Altman Z-Score sebesar 2,650 diantara 1,81 (-) 2,99 dikatakan dalam grey zone atau rawan maka, perusahaan patut mewaspadai terjadinya kebangkrutan.

2. Pada periode 2018 kondisi perusahaan PT. Gudang Garam Tbk juga dalam kondisi zona rawan. Hasil uji menggunakan metode Altman Z-Score sebesar 2,794 masih diantara 1,81 (-) 2,99 dikatakan masih dalam grey zone atau rawan maka ,perusahaan masih harus tetap waspada terhadap terjadinya kebangkrutan pihak perusahaan harus lebih memperhatikan kendala-kendala yang dapat mengurangi performa dari suatu perusahaan tersebut.

3. Pada periode 2019 kondisi perusahaan PT. Gudang Garam Tbk sudah dapat dikatakan sehat dan tidak memasuki grey zone / rawan. Hasil uji menggunakan metode Altman Z-Score sebesar 2,999 diatas 2,99 maka,dapat dikatakan perusahaan dalam kondisi sehat.

4.2 Saran

Berdasarkan hasil penelitian, maka peneliti memberikan beberapa saran ke