41

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Perbandingan restrukturisasi antara perbankan dengan FinTech lending dalam masa COVID-19.

Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan (selanjutnyadisebut dengan UU Perbankan) memberikan definisi pada Pasal 1 ayat (11) bahwa kredit merupakan penyediaanuang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuanatau kesepakatan pinjam- meminjam antara bankdengan pihak lainyang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Kredit adalah suatu hubungan hukum yang terjadi antara penerima pinjaman(debitur) dengan pemberipinjaman (kreditur) yang merupakan suatu perjanjian pemberian pinjaman / perjanjian pinjam meminjam uang (Dwinanda, 2019). Berdasar pada Pasal 1754 KUH Perdatapinjam meminjam merupakan sebuahperjanjian yang manapihak satu menyerahkanke pihak lain terhadap jumlah tertentu barang-barang yang habis oleh sebab pemakaian, dengan ketentuan jika pihak yangterakhir inimengembalikan sejumlahyang sama darijenis danmutu yang juga sama. Kredit merupakan salah satu bentuk jasa yang memenuhi keperluan masyarakat, yang memiliki tujuan dalam mendukung serta memperlancar kegiatan ekonomi yang memiliki tujuan akhir untuk meningkatkan kesejahteraan masyarakat secara menyeluruh (Pujiyono, 2018).

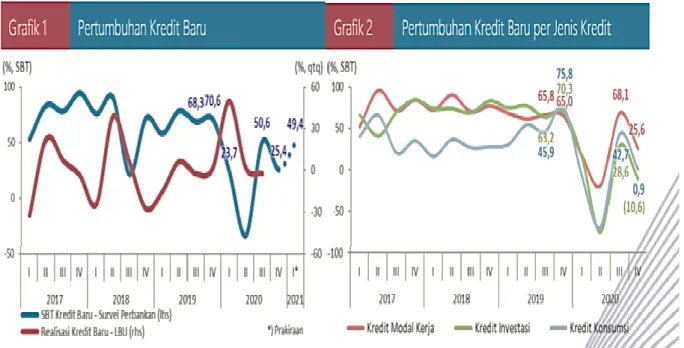

Kredit di masa sekarang ini dapat dilakukan melalui perbankan dan melalui pembiayaan berbasis teknologi atau FinTech Lending. Survei Perbankan Bank Indonesia mengindikasikan secara triwulanan (quarter to quarter selanjutnya disingkat qtq) menyakurkan kredit baru diantara triwulan IV 2020 serta mengalami pertumbuhan positif, walaupun memang tidak bisa dibandingkan pada triwulan periode sebelumnya. Ini bisa dijelaskan dari SBT atau Saldo Bersih Tertimbang dari permintaan kredit yang sebesar 25,4%.

42

Gambar grafik 1 Gambar grafik 2

Melihat dari jenis penggunaan, kredit baru bertumbuh pada jenis modal kerja serta kredit konsumsi, yang melihat dari nilai SBT nya senilai 25,6% serta 0,9%. Sedangkan kredit investasi sendiri menurun, dengan melihat pada nilai SBT yang berada pada kisaran -10,6% (Bank Indonesia, 2020a).

Perbankan dijelaskan sebagai keseluruhan yang terkait pada bank, meliputi lembaga, aktivitas usaha, dan cara serta proses untuk melaksanakan suatu aktivitas usaha (Shandy Utama, 2018). Saat ini banyak sekali buku-buku maupun jurnal yang menjelaskan tentang arti dari bank. Sedangkan menurut UUPerbankan, Pasal1 ayat (2) menjelaskan apabilabank merupakan bentuk dari badan usaha yang melakukan penghimpunan dana masyarakat dengan bentuk simpanan, lalu akan disalurkan pada masyarakat yang membutuhkan pada bentuk kredit, yang diperlukan dalam peningkatan kesejahteraan masyarakat Indonesia.

Perbankan sendiri memiliki tugas dalam rangka mendukung tujuan nasional agar dapat tercapai, serta terkait dengan usaha untuk meningkatkan serta memeratakan kesejahteraan masyarakat Indonesia. Bank dijelaskan sebagai lembaga keuangan yang bisa menjadi jembatan dari golongan yang memiliki modal berlebih serta golongan yang membutuhkan modal. Bisa dijelaskan juga jika bank menyimpan dana masyarakat yang berlebih, lalu

43

melakukan penyaluran kembali kepada masyarakat yang membutuhkan (Kusuma, 2017). Bank sendiri menyediakan jasa yang sangat penting dalam mendukung pembangunan nasional yang ada di negara ini. Bank sendiri mempunyai beberapa tujuan, diantaranya yang pertama untuk menyediakan jasa dalam rangka melakukan mekanisme atas alat pembayaran yang efisien untuk nasabah. Kedua, bank mempunyai tujuan untuk melakukan penerimaan atas tabungan yang dimiliki oleh nasabah, lalu menyalurkannya pada pihak yang memerlukan dana, sehingga bank dapat dijadikan sebagai jembatan dalam pengelolaan dana untuk mendukung investasi dan kegiatan pemanfaatan dana yang lebih produktif (Kolis, 2018). Bank yang memberikan kredit kepada masyarakat yang membutuhkan, maka harus melakukan penilaian atas kriteria yang harus dimiliki nasabah, sehingga nasabah mendapatkan kepercayaan serta layak dalam pemberian kredit oleh bank. Adapun prinsip yang ditetapkan bank dalam menilai nasabah bisa dijelaskan pada prinsip 5C, seperti character (itikad bak atau watak), capacity (kemampuan, kecakapan, serta kesanggupan), capital (permodalan), condition of economy (prospek ekonomi), serta collateral (jaminan agunan) (Ayu & Pujiyono, 2016).

Pada saat yang sama, generasi baru teknologi keuangan yang disebut FinTech telah muncul, dengan industri startup menggunakan platform online, rantai-blok, Artificial Inttelegent (AI), dan teknologi lain untuk menantang model bisnis yang ada di sektor keuangan (Hendrikse et al., 2020). Pengaturan bisnis FinTechdi Indonesia awalnya diterbitkan oleh OtoritasJasa Keuangan melalui Peraturan Otoritas Jasa Keuangan Nomor 77/POJK.01/2016 tentang Layanan PinjamMeminjam UangBerbasis TeknologiInformasi (selanjutnya disebut POJK Nomor 77/POJK.01/2016). POJK Nomor 77/POJK.01/2016 yang berisi tentang aturan mengenai peminimalan risiko redit, melindungi kepentingan pengguna dari adanya data maupun dana yang disalahgunakan, serta melindungi kepentingan nasional dari berbagai aktivitas, seperti pencucian uang, mencegah dana yang digunakan untuk terorisme, dan mencegah dari hambatan atas sistem keuangan yang tidak stabil. Pengertian FinTech sendiri berdasarkan POJK Nomor 77 /POJK.01/2016tentang Layanan PinjamMeminjam Uang BerbasisTeknologi Informasipada Pasal 1ayat (4)

44

yang menjelaskan jika layanan peminjaman uang berbasasteknologiinformasi merupakan layanan yang diselenggarakan agar dapat mempertemukan diantara pihak yang memberi peminjaman serta pihak yang meminjaman melalui media elektronik yang memakai internet. Mengutip Otoritas Jasa Keuangan (OJK) dalam websitenya FinTech yaitu sebuah perkembangan pada industri jasa keuangan yang memanfaatkanpenggunaan teknologi. Paul Schulte & Gavin Liu menyatakan hal berikut yang apabila diterjemahkan dalam Bahasa Indonesia yaitu, Teknologi keuangan (FinTech) berubah menjadisektor yang lebihbesar dibandingkanInternet ofThing (I0) dan akan diubah dengan cara eksponensial dalam sepuluh tahun mendatang oleh komputasi kuantum.

Kualitas aset dan teknologi terbaru sedang dirancang dan akan mengubah praktikbisnis pada masa sekarang ini (Paul & Liu, 2017).

Menurut Roy S. Freedman dalam bukunya Introduction to Financial Technology,batasan Teknologi Finansial(FinTech) dijelaskan sebagai berikut yang apabila diterjemahkan pada Bahasa Indonesia yaitu, teknologi keuangan berhubungan dengan membentuk sistem yang dapatmemodelkan, menilai, dan melakukan proses produk keuangan misalnya obligasi, saham, kontrak, dan uang. Paling sedikit, produk keuangan diwakili berdasarkan dimensi harga, waktu dan kredit.Mirip dengan sistem komersial, sistemkeuangan menjadikan satu antara sistem perdagangan dan teknologi perdagangan untuk memngizinkan pembelian dan penjualan produk dalam waktu yang berbeda dan di ruang pasaryang berbeda. Hal inijuga terkait pembeliandan penjualan lanjutan dari produk yang serupa di pasar yang berbeda, dalam waktu yang sama (S. Freedman, 2006).

Produk FinTech seringkali berbentuk sistem yang dibuat agar dapat melaksanakan mekanisme transaksi keuangan yang lebih spesifik (OJK, 2016b). Teknologi finansial dijelaskan sebagai teknologi yang digunakan pada sistem keuangan yang bisa memiliki suatu produk, teknologi, layanan, maupun model bisnis baru yang memberikan dampak atas stabilitassitem keuangan, stabilitas moneter, serta efisiensi pada kegiatan sistem pembayaran (Bank Indonesia, 2020). Istilah FinTech ini dijelaskan dari pusat penelitian yang ada

45

di Irlandia sebagai inovasi pada pemberian layanan yang berkaitan dengan keuangan (Sitompul, 2018).

FinTech diawasi langsung oleh OJK, hal tersebut sesuai dengan Pasal 5 Undang-Undang Nomor21 Tahun 2011tentang OtoritasJasa Keuangan (OJK) yang memberi pernyataan jika OJK memiliki fungsi menyelenggarakansistem pengaturan danpengawasan yangterintegrasi terhadapkeseluruhan kegiatandi dalamsektorjasakeuangan. Tugas pengaturan dan pengawasan OJK diperjelas pada Pasal6 yangmenyatakan bahwa OJKmelaksanakantugaspengaturan dan pengawasan terhadap:

(a) kegiatan jasakeuangandi sektorPerbankan;

(b) kegiatanjasakeuangan di sektor PasarModal; dan

(c) kegiatan jasa keuangan di sektor Perasuransian, Dana Pensiun, Lembaga Pembiayaan,dan Lembaga Jasa Keuanganlainnya.

Selain berada dibawah pengawasan OJK, bisnis FinTech juga diawasi oleh Kementerian Komunikasi dan Informatika (selanjutnya disebut sebagai Kemkominfo),Kemkominfomengatur dan mengawasipenyelenggaraan bisnis FinTechdi Indonesia melaluiUndang-Undang Nomor11 Tahun2008 tentang InformasiDan Transaksi Elektroniksebagaimana telah diubahdengan Undang- Undang Nomor 19 Tahun 2016 tentang Perubahan Atas Undang-Undang Nomor 11 Tahun 2008 tentang Informasi Dan Transaksi Elektronik (selanjutnya disebut UU ITE). Pasal yang langsung berhubungan dengan penyelenggaran bisnis FinTech terdapat pada Pasal 1 angka 17 yang memberikan definisi bahwa kontrak elektronik merupakan perjanjian yang dibuatpihak-pihak menggunakanSistemElektronik.

Selama beberapa tahun terakhir, perusahaan FinTech menawarkan dorongan yang sangat besar ke sektor keuangan. Sejalan dengan itu, menurut survei Bank Dunia baru-baru ini, perusahaan tekfin beroperasi di hampir 189 perusahaan negara di seluruh dunia (Adrian & Pazarbasioglu, 2019). Stabilitas keuangan mungkin terganggu serta akibat dari FinTech memperbesar pasar utang dan mempercepat arus keuangan. Di sisi lain, inovasinya dapat meningkatkan harga risiko dan teknologi yang digunakan untuk pengaturan dan pengawasan pasar keuangan (Carney, 2017). Produk Fintech saat ini terdiri

46

dari berbagai macam, yang kemungkinan besar akan mengalami perkembangan jika zaman semakin berubah. Berikut merupakan beberapajenis fintechyang ada diIndonesia seperti:

Sekarang ini beberapa jenis fintech yang ada di Indonesia di antaranya:

1. Payment,clearing, and settlement, merupakan pelayanan pembayaran yangmenggunakanteknologi, contohnya e-wallet.

2. Sekuritas, memberikan pelayanan pada keperluan terhadap investasi berbasis teknologi.

3. Aggregator, merupakan pelayanan terhadap data, yang bisa pengguna manfaatkan untuk pengambilan keputusan. Contohnya seperti aggregator dalam memberikan persedian untuk membandingkan pada beberapa kartu kredit yang dimiliki bank tertentu, agar secara personal dapat menentukan kelebihan serta kekurangan yang cocok dengan dirinya.

4. Crowdfunding, merupakan layanan untuk menampun dana kegiatan sosial dari banyak orang.

5. Peertopeer lending, merupakan platformdigital yang membuat wadah untuk pemilik serta pihak yang meminjam dana. p2p lending ini merupakan platform yang seringkali disebut peminjaman online (AFPI, 2021).

Ruang lingkup penyelenggaraan FinTechyang diatur dalamPasal 3 ayat (1) Peraturan Bank Indonesia Nomor 19/12/PBI/ 2017 tentang PenyelenggaraanFintech ini dikategorikanmenjadi 5 (lima), yaitu:

1) Sistem pembayaran (digital payment) meliputi otorisasi, kliring, penyelesaian akhir, dan eksekusi pembayaran. Contoh pemanfaatan teknologi blockchain atau distributed ledger untuk penyelenggaraan transfer dana, uang elektronikdompet elektronik dan mobilepayments.

2) Pendukung pasar, merupakan Fintech menggunakan teknologi informasidan/atau teknologielektronik untukmemfasilitasi pemberian informasi yang lebih cepat dan lebih murah terkait dengan produk dan/atau LJK kepada masyarakat. Contohnya penyediaan data perbandingan informasiproduk atau LJK.

47

3) Manajemen investasi dan manajemen risiko. Contohnya penyediaan produk investasionline dan asuransionline.

4) Pinjaman, pembiayaan dan penyediaan modal. Contohnya layanan pinjam meminjam uang berbasis teknologi informasi (peer to peer lending)serta pembiayaan atau penggalangandana berbasis teknologi informasi(crowdfunding).

5) Jasa finansial lainnya selain keempat hal yang sudah disebutkan sebelumnya.

Perjanjian pinjam meminjam uang atau kredit dalam perbankan dan Peer To Peer (P2P) Lending memiliki kesamaan, yaitu keduanya menggunakan perjanjian baku. Hal tersebut sesuai dengan teori party based theories Randy E Barnett yaitu suatu teori yang berfokus untuk melindungi satu pihak tertentu dalam suatu transaksi. Label yang lebih akurat (meskipun lebih canggung) adalah "berbasis satu sisi", dengan pihak lender sebagai pemberi pinjaman akan menganut teori kehendak (wills theory) dan pihak borrower atau peminjam sebagai sebagai orang yang menganut teori ketergantungan (reliance theory). Perjanjian baku dilihat dari Pasal1 angka 10 Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen (selanjutnya disebut UUPK) ialah setiapaturan atau ketentuan dansyarat-syarat yangtelah dipersiapkandan ditetapkanterlebih dahulu secarasepihak oleh pelaku usaha yang dituangkan dalam suatu dokumen dan atauperjanjian yang mengikat dan wajib dipatuhi oleh konsumen. Perjanjian baku dijelaskan sebagai perjanjian yang memuat klausula yang baku, serta dijelaskan pada bentuk formulir, yang tidak mengikat pada suatu bentuk (Yasin, 2019). M. Firdaus Sholihindan WiwinYulianingsih menjelaskan jika klausulabaku dijelaskan sebagai ketentuan, peraturan, syarat yang dipakai dalam menetapkan suatu ketentuan yang dilakukan secarasepihak oleh pelaku usaha yang dijelaskan pada dokumen maupun perjanjian yang terikat pada konsumen, serta wajib dilakukan pemenuhannya bagi konsumen (Firdaus & Yulianingsih, 2016).

Perjanjian baku ini memiliki sifat yang bisa merugikan konsumen.

Perjanjian baku sendiri mempunyai beberapa bentuk, seperti diantaranya:

48

1. Perjanjian baku sepihak, dimana perjanjian ini telah ditetapkan isinya pada pihak yang mempunyai kekuasaan kuat pada perjanjian yang disebutkan. Pihak yang memiliki kekuasaan ini biasanya merupakan pihak kreditur yang memiliki kuasa paling besar apabila diperbandingkan pada debitur. Pihak yang saling mengikat pada organisasi, dicontohkan sebagai perjanjian buruh kolektif..

2. Perjanjianbaku yang ditetapkanoleh pemerintah, dimana perjanjian ini memiliki kekuasaan yang paling tinggi dari pemerintah, sehingga pemerintah berkedudukan dalam membuat perjanjian hukum tertentu, contohnya seperti perjanjian yang mempunyai objek hak atas tanah.

3. Perjanjianbaku yang ditentukan dilingkungan notaris atau advokat, merupakan perjanjian yang sudah disediakan sejak awal. Agar dapat melakukan pemenuhan pada keinginan yang bisa dikabulkan, maka masyarakat meminta notaris maupun advokat dalam melaksanakan hal ini. perpustakaan belanda menjelaskan jika hal ini dijelaskan sebagai contract model (Nurkhowiyah, 2018).

Perjanjian baku yang ditetapkan pemerintah maupun swasta seringkali tidak menyinggung asas konsensual serta meratakan permisalan yang sama pada keadaan debitur. Penelitian yang pernah dijelaskan oleh Fannieka Kristanto, seorang akademisi dari Presiden University yang sudah melakukan penelitian pada 18 PPJB atau Perjanjian Pengikatan Jual Beli pada satuan rumah susun. Fannieka menjelaskan jika para pengusah bisa menerapkan dengan secara sepihak terhadap PPJB yang akan dibebankan pada penyewa, PPJB yang ada disini dijelaskan sebagai perjanjian baku yang seringkali membuat kerugian pada konsumen. Penelitian ini dilakukan setelah puluhan tahun Undang-Undang Nomor 8Tahun 1999tentang Perlindungan Konsumen berlaku. Undang-Undang Perlindungan Konsumen dengan tegas untuk melakukan pelarangan penggunaan klausula baku (Yasin, 2019).

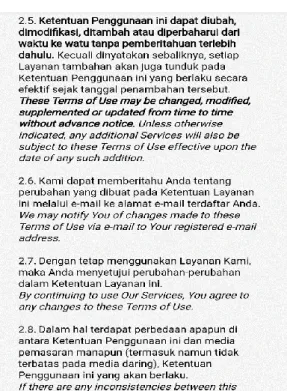

Bukti bahwa kredit berbasis FinTech menggunakan perjanjian baku diatur dalam Pasal 39POJK77 /POJK.01/2016tentang LayananPinjam Meminjam Uang Berbasis Teknologi Informasi, yaitu (1) Dalam hal Penyelenggara menggunakan perjanjian baku,perjanjian baku tersebut wajib disusun sesuai

49

Gambar 1 Gambar 2

dengan ketentuan peraturan perundang-undangan. Selain dari pasal tersebut contohnya dapat dilihat dalam Syarat dan Ketentuan yang biasanya terdapat dalam aplikasi kredit berbasis FinTech. Penulis dalam penelitian ini mengambil contoh perjanjian baku pada aplikasi DanaRupiah dan Kredit Pintar, pada gambar 1 merupakan perjanjian yang terdapat dalam DanaRupiah dan gambar 2 merupakan perjanjian yang terdapat dalam Kredit Pintar (gambar dicantumkan pada halaman selanjutnya), keduanya merupakan aplikasi FinTech yang legal dan telah terdaftar di OJK.

Poin nomor 3 pada gambar 1 diatas menunjukkan bahwa Pengguna atau Borrower harus sepakat kepada seluruh isi kebijakan privasi pada aplikasi DanaRupiah untuk bisa melanjutkan perjanjian pinjam meminjam. Contoh kedua, penulis mengambil ketentuan penggunaan pada aplikasi Kredit Pintar, poin nomor 2.7 dapat diartikan bahwa pihak yang akan menggunakan dan/atau sudah menggunakan aplikasi tersebut harus menyetujui terhadap perubahan-

Gambar 1 Gambar 2

50

perubahan dalam layanan tersebut untuk dapat melanjutkan atau melangsungkan proses pinjam meminjam.

Walaupun perbankan dan Peer To Peer (P2P) Lending bisa melakukan penawaran terhadap layanan yang diberikan secara sama, tetapi ada beberapa perbedaan yang mencolok pada dua jenis layanan ini, dimana perbedaan tersebut antara lain :

1. Suku bunga.

P2P Lending memberikan penawaran pinjaman yang tidak memiliki agunan, serta memiliki target sasaran yang bisa mengambil risiko lebih tinggi, dimana penawaran akan suku bunganya juga akan semakin tinggi. Sehingga target yang ada biasanya akan meminjam lewat bank daripada menggunakan jasa P2P Lending ini.

2. Periode tenor pengembalian pinjaman.

P2P Lending biasanya memberikan penawaran tenor yang pendek, di antara rentang 1-24 bulan. Dimana jika tenor yang panjang juga akan berdampak pada pengurangan minat dalam memberikan pinjaman, serta mengingat risiko dari pinjaman itu sendiri, karena P2P Lending ini menawarkan pinjaman tanpa jaminan yang kuat. Namun bank sendiri memberikan penawaran pada tenor yang panjang dalam memberikan pengoptimalan terhadap net interest margin.

3. Besarnya jumlah pinjaman.

P2P Lending ini seringkali tidak memungkinkan untuk menawarkan pinjaman dengan nominal yang besar, seperti halnya puluhan-ratusan miliar. Hal ini dikarenakan layanan ini membutuhkan banyak pihak yang bisa memberikan pinjaman, yang berdampak pada penundaan pencairan dana pinjaman..

Pemberian kredit pada dunia perbankan tidak serta merta dilakukan tanpa adanya penilaian dari kreditur, ada beberapa prinsip yang digunakan sebagai acuan penilaian dalam kredit diantaranya :

a. Prinsip 5C :

Character (Watak);

Capital(Modal);

51 Capacity(Kemampuan);

Condition ofEconomy (KondisiEkonomi);

Collateral(Jaminan);

b. Selain penilaian 5C sebagai acuan pemberian kredit tersebut juga terdapat prinsip 4P yaitu :

Personality;

Purpose;

Prospect;

Payment.

Selain kedua prinsip tersebut, masih terdapat prinsip lain berupa 3R sebagai berikut :

a. Returnsatau returning(hasilyangdicapai);

b. Repayment(pembayarankembali); dan

c. Risk bearingability (kemampuanuntuk menanggungrisiko).

Selain itu pada perbankan untuk melaksanakan aktivitas kreditnya, maka pihak perbankan memerlukan suatu tindakan untuk mengamankan, dimana didalamnya ada aktivitas untuk merencanakan jumlah kredit yang akan diberikan. Pengamanan ini sendiri dilaksanakan karena terkait pada risiko yang akan timbul dikemudian hari, ini juga diperlukan untuk mempertimbangkan jaminan atau yang lebih dikenal sebagai agunan, sebagaimana diatur dalam UU Perbankan pada Pasal 11, yang menyebutkan bahwa:

“Pemberian kredit atau pembiayaan berdasarkan Prinsip Syariah oleh bank mengandungrisiko kegagalanatau kemacetan dalam pelunasannya, sehinggadapat berpengaruhterhadap kesehatanbank. Mengingatbahwa kredit atau pembiayaandimaksud bersumber dari danamasyarakat yang disimpanpada bank,risiko yang dihadapi bank dapat berpengaruh pula kepada keamanan dana masyarakat tersebut. Oleh karena itu, untuk memelihara kesehatan dan meningkatkan daya tahannya, bank diwajibkan menyebar risiko dengan mengatur penyaluran kredit atau pemberianpembiayaan berdasarkanPrinsip Syariah, pemberianjaminan ataupun fasilitas lain sedemikian rupa sehingga tidak terpusat pada NasabahDebitur atau kelompokNasabah Debitur tertentu.”

52

Sedangkan dalam kredit yang dilakukan dengan basis FinTech hanya menggunakan prinsip kehati-hatian. Walaupun tidak dijelaskan secarategas, terdapat beberapa pengaturan dalam Peraturan Jasa Keuangan (disebut juga sebagai POJK) terkait prudential principle (prinsip kehati-hatian). Pasal 6 POJK Nomor 77 /POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi mengatur bahwa FinTech Lending wajib memenuhi ketentuan batasmaksimum total pemberianpinjaman dana kepada setiap PenerimaPinjaman yaitu sebesarRp2.000.000.000 (duamiliar rupiah).

Pasal 9 POJK Nomor 77 /POJK.01/2016 mengatur adanyakewajiban FinTech Lending terdaftar untuk menyampaikan laporan secara berkala kepada OJK yangmemuat:

a. jumlah PemberiPinjaman dan PenerimaPinjaman;

b. kualitas pinjamanyang diterima olehPenerima Pinjamanberikut dasar penilaiankualitas pinjaman; dan

c. kegiatan yang telah dilakukan setelah terdaftar di OJK (Almaududi, 2021).

Alur peminjaman uang yang ada di bank menjelaskan jika bank akan berperan untuk menjadi penghubung antara kreditur serta debitur. Bank juga dijelaskan sebagai lembaga intermediasi, dimana lembaga ini dijadikan sebagai aktivitas untuk mengalihkan dana yang dimiliki pihakyang mempunyai dana berlebih, pada pihak yang membutuhkan dana. sedangkan alur peminjaman online lewat P2P Lending or Marketplace Lending merupakan aktivitas untuk menyelenggarakan pelayanan peminjaman lewat online yang mempertemukan antara borrower atau pihak yang meminjam pada blender atau investor yang memberikan pinjaman dalam platform yang sudah disediakan dari penyelenggara, yang dapat memudahkan akses bagi keseluruhan yang terlibat didalamnya. Penyelenggaranya sendiri tidak dijelaskan sebagai kreditur, karena tidak memiliki pendapatan bunga, serta tidak memiliki modal dalam penyerapan risiko yang ada (Putri et al., 2021).

Jelaskan, perbedaan antara kredit dalam perbankan dengan kredit dalam FinTech P2P Lending dijelaskan dalam tabel berikut :

53

No. Jenis Perbankan FinTech Lending

1. Kegiatan Usaha

Melakukan penghimpunan dana yang dimiliki masyarakat pada bentuk simpanan, lalu melakukan penyaluran pada pihak yang membutuhkan dana dalam bentuk kredit. Pihak yang membutuhkan bisa rumah tangga, UMKM, dan sebagainya.

Menyediakan platform yang menjadi penjembatan diantara pihak yang memberikan pinjaman serta pihak mengajukan pinjaman, serta melaksanakan transaksi diantara mereka yang disesuaikan pada sistem elektronik.

2. Sumber Dana Pinjaman

Deposito, giro, tabunga, modal, serta surat utang yang diterbitkan.

Individu maupun lembaga hukum yang mempunyai dana, serta ingin memberikan pinjaman pada pihak yang membutuhkan

3. Pemberi Pinjaman

Bank. Individu maupun lembaga

hukum yang memiliki dana (bukan perusahaan FinTech lending).

4. Risiko Penyaluran Pinjaman

Bank menanggung risiko penyaluran pinjaman

Pemberi pinjaman

menanggung risikonya

5. Kewenangan pemberian restrukturisasi

Kewenangan pemberian restrukturisasi Bank.

Pihak yang memberikan pinjaman menjadi pihak yang memiliki dana. Perusahaan FinTech lending dijelaskan sebagai pihak yang merestrukturisasi pinjaman apabila sudah disetujui dari

54

pihak yang memberikan pinjaman

6. Pengawasan Bank mengawasi dana yang dihimpun, karena memiliki kepercayaan yang besar dari masyarakat.

Perusahaan fintech mengawasi dengan ketat pada saat melaksanakan market conduct, diantara pihak yang memberikan pinjaman serta pihak yang meminjam.

7. Prinsip pemberian kredit

Prinsip 5C :

Character (Watak);

Capital (Modal);

Capacity (Kemampuan);

Condition of Economy (Kondisi Ekonomi);

Collateral (Jaminan);

Prinsip 4P yaitu : Personality;

Purpose;

Prospect;

Payment.

3R sebagai berikut : -Returns atau returning (hasil yang dicapai);

-Repayment (pembayaran kembali); dan

-Risk bearing ability (kemampuan untuk menanggung risiko).

Prinsip kehati-hatian.

Pasal 6 dan Pasal 9 POJK Nomor 77 /POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi

55

Pasal 2 dan Pasal 8 Undang- Undang Nomor 7 Tahun 1992 Tentang Perbankan sebagaimana telah diubah dengan Undang-Undang Nomor 10 Tahun 1998 tentang perubahan atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan.

8. Besaran bunga

3,50%, suku bunga Deposit Facility sebesar 2,75%, dan suku bunga Lending

Facility sebesar 4,25%

1,75% suku bunga kartu kredit

(Bank Indonesia)

https://www.bi.go.id/id/pub likasi/ruang-media/news- release/Pages/sp_2312921.a spx

Tidak melebihi suku bunga flat 0,8%

per hari

(AFPI dan OJK)

9. Jaminan Ada Tanpa jaminan

Awal tahun 2020 merupakan periode dimana dunia mulai terhenti karena adanya aksi untuk menanggulangi penyebaran virus corona yang mulai menyebar dari akhir tahun 2019. Kasus pertama dari virus ini ada pada November 2019, dimana pertama kali ditemukan di wilayah Wuhan, Tiongkok, yang hingga saat ini peningkatan kasusnya masih berlangsung dan tersebar keseluruh dunia (Fitri, 2020). COVID-19 telah mempengaruhi komunitas, bisnis, dan organisasi secara global, secara tidak sengaja mempengaruhi pasar keuangan dan global ekonomi. Tanggapan pemerintah yang tidak terkoordinasi

56

dan pembatasan menyebabkan gangguan pada rantai pasokan (Nicola et al., 2020). Perintah tinggal di rumah, dikeluarkan oleh negara dan mengarahkan warga untuk tinggal di tempat tinggal mereka selama pandemi COVID-19 (Fenley, 2020). Secara khusus, ini adalah bentuk produksi bersama kolektif yang ditujukan untuk menciptakan nilai kesehatan masyarakat dan mencapai hasil kesehatan masyarakat terkait (Bovaird & Loeffler, 2012). Indonesia sekarang sedang terkena dampak dari penyebaran virus COVID-19 ini, dan menyebabkan banyak sektor terhambat dalam pelaksanaannya (Pratiwi &

Adriati, 2020). Faktor penting yang menjadi dasar kehidupan manusia di bumi ialah faktor ekonomi, dimana setiap aktivitas manusia sendiri tidak bisa terlepas dari aktivitas ekonomi. Ekonomi sendiri bisa memberikan pemenuhan atas kebutuhan dari manusia. Adanya pandemi tentu saja berdampak pada aktivitas ekonomi masyarakat, yang mengganggu hingga menghambat jalannya kegiatan ekonomi masyarakat, sehingga masyarakat merasa dirugikan atas adanya bencana alam massal ini (Selasi, 2020).

Pemerintah memberikan respons atas akibat yang terjadi dari pandemi COVID-19 secara berkepanjangan ini dengan menetapkan Peraturan Pemerintah Pengganti Undang-Undang (Perppu) Nomor 1 Tahun 2020 tentang Kebijakan Keuangan Negara dan Stabilitas Sistem Keuangan untuk Penanganan Pandemi Coronavirus Disease 2019 (COVID-19) dan/atau dalam Rangka Menghadapi Ancaman yang Membahayakan Perekonomian Nasional dan/atau Stabilitas Sistem Keuangan. Perppu tersebut kemudian diundangkan menjadi Undang-Undang Nomor 2 Tahun 2020. Bermula dari aturan tersebut, sektor perekonomian di Indonesia melalui Otoritas Jasa Keuangan kemudian membuat kebijakan berupa POJK Nomor 11/POJK.03/2020 tentang Stimulus Perekonomian Nasional Sebagai Kebijakan Countercyclical Dampak Penyebaran COVID-19.

Kebijakan Countercyclical merupakan petaruran yang bertentang pada arus siklus bisnis. POJK Nomor 11/PJOK.03/2020 dibuat dengan maksud agar dapat merelaksasi nasabah, yang didalamnya mencaku perbankan syariah, dalam memudahkan proses untuk merestrukturisasi serta merubah jadwal peminjaman bagi nasabah terdampak Covid-19, yang dikhususkan pada

57

nasabah usaha mikro, kecil, dan menengah (UMKM) maupun non UMKM yang masih mempunyai tanggungan kurang dari 10 miliar (Albanjari &

Kurniawan, 2020).

Substansi utama yang diatur dalam POJK Nomor 11 / POJK.03 / 2020 yang diberlakukan kebijakan ini Bank Umum Konvensional (BUK), Bank Umum Syariah (BUS), Usaha Syariah Unit (UUS), Bank Perkreditan Rakyat (BPR), dan Bank Perkreditan Rakyat Syariah (BPRS). Ketentuan ini tertuang dalam Pasal 1 POJK Nomor 11 / POJK.03 / 2020. Adanya POJK ini bank mampu melaksanakan kebijakan yang secara aktif memberi dukungan stimulus perkembangan ekonomi bagi nasabah atau debitur baik secara langsung maupun secara tidak langsung penyebaran COVID-19, debitur yang termasuk dari sektor Mikro, Kecil dan Menengah.

Ketentuan Pasal 2 POJK Nomor 11 / POJK.03 / 2020 mengatur kriteria debitur yang dapat merasakan manfaat dari kebijakan stimulus kredit, yaitu nasabah atau debitur yang terpengaruh oleh penyebaran COVID-19. Para debitur ini ialah mereka yang kesulitan memenuhi kewajiban kepada bank karena debitur atau bisnis debitur terpengaruh dengan adanya penyebaran COVID-19 baik secara langsung atau tidak langsung. Seperti yang disebutkan sebelumnya contoh debitur terkena penyebaran COVID-19 diantaranya :

1) Debitur yang terdampak dari transportasi yang tertutup, serta sute pariwisata yang ada di berbagai negara terkena dampak dari Covid-19 ini, dan peringatan perjalanan dari beberapa negara;

2) Debitur yang terdampak dari volume impor yang menurun dan ekspor yang cukup signifikan untuk rantai pasokan dan hubungan perdagangan dengan negara-negara yang terkena dampak COVID-19; dan

3) Debitur yang terdampak proyek untuk membangun infrastruktur, serta terhambat dikarenakan pasokan bahan, tenaga, serta mesin yang ada mengalami hambatan akibat dampak COVID19.

Terkait dengan POJK Nomor 11/POJK.03/2020 harusnya aturan tersebut berakhir pada 31 Maret 2021 namun Otoritas Jasa Keuangan (OJK) akan mengeluarkan kebijakan perpanjangan POJK Nomor 11/POJK.03/2020 terkait relaksasi restrukturisasi kredit yang akan diperpanjang hingga 31 Maret 2022

58

(Ulya, 2020b), perpanjangan tersebut juga diikuti dengan diterbitkannya Peraturan Otoritas Jasa Keuangan Nomor 48/POJK.03/2020 tentang Perubahan Atas Peraturan Otoritas Jasa Keuangan Nomor 11/POJK.03/2020 tentang Stimulus Perekonomian Nasional Sebagai Kebijakan Countercyclical Dampak Penyebaran Coronavirus Disease 2019 (POJK Perubahan Atas POJK Stimulus Covid-19). Substansi utama yang diatur dalam POJK Nomor 11 / POJK.03 / 2020 yang diberlakukan hanya mencakup Bank Umum Konvensional (BUK), Bank Umum Syariah (BUS), Usaha Syariah Unit (UUS), Bank Perkreditan Rakyat (BPR), dan Bank Perkreditan Rakyat Syariah (BPRS), dengan demikian jelas bahwa FinTech tidak dapat melakukan restrukturisasi menggunakan POJK Nomor 11 / POJK.03 / 2020 sebagai dasar hukum.

Kebijakan hukum yang sudah diterapkan pemerintah, nyatanya belum bisa memberikan kesempatan pada debitur dengan merata. Apabila keadaan ini masih terjadi pada waktu yang lama, sehingga berpengaruh kuat dalam menurunkan pertumbuhan ekonomi yang ada di Indonesia (Ubaidillah & Aji, 2020). Pembentukan/pembuatan peraturan perundang-undangan memiliki dasar atas tindakan manasuka atau arbitary. Dimana tidak adanya landasan yang memberikan pengaturan atas materi pada suatu peraturan perundangan- undangan. Kriteria ini mengatur materi yang dinyatakan kelayakannya pada peraturan perundang-undangan pada wilayah yang membentuk peraturan perundang-undangan, dimana DPR serta Presiden berperan besar dalam membentuk aturan ini (Wibowo, 2016). Dalam praktek pembuatan peraturan perundang-undangan, ”tuntutan yang adil” seperti yang ada pada Pasal 28 J ayat (2) UUD 1945 seperti putusan yang telah dikeluarkan MK, bahwa perwujudannya harus mengikuti konsep keadilan yang disesuaikan pada gagasan yang dikeluarkan oleh John Rawls.

Keadilan menurut Rawls sendiri bisa melalui pendekatan strategi maximin, dimana pendekatan ini menjelaskan jika pilihan dari kebijakan hukum yang memiliki keadilan bisa diterapkan dengan memberikan perhatian pada dampak paling buruk yang bisa ditimbulkan atas keadilan yang sudah dipilih oleh para pembuat kebijakan (Ujan, 2007). Maximin sendiri merupakan singkatan dari maximum minimorum, yang menjelaskan tentang menetapkan pilihan pada

59

konsep yang memberikan dampak kerugian paling kecil diantara opsi pilihan lainnya. Azhar Kasim menjelaskan jika maximin dijelaskan sebagai aktivitas dari pihak yang membuat kebijakan yang menggunakan berbagai cara dalam memberikan perhitungan atas hal yang bisa merugikan, lalu memiliki risiko yang paling sedikit serta keuntungan yang paling maksimal dalam berbagai pilihan yang diajukan (Kasim, 1995).

Perbankan dapat melakukan restrukturisasi kredit sebagaimana diatur dalam Peraturan Bank Indonesia Nomor 14/ 15 /PBI/2012 tentang Penilaian Kualitas Aset Bank Umum tepatnya pada Pasal 26, yang berbunyi :

Restrukturisasi Kredit adalah upaya perbaikan yang dilakukan Bank dalam kegiatan perkreditan terhadap debitur yang mengalami kesulitan untuk memenuhi kewajibannya, yang dilakukan antara lain melalui:

a. penurunan suku bunga Kredit;

b. perpanjangan jangka waktu Kredit;

c. pengurangan tunggakan bunga Kredit;

d. pengurangan tunggakan pokok Kredit;

e. penambahan fasilitas Kredit; dan/atau

f. konversi Kredit menjadi Penyertaan Modal Sementara.

Menurut KBBI (Setiawan, 2021) merestrukturisasi dijelaskan sebagai menata ulang agar tatanan yang ada bisa tertata dengan baik. Restrukturisasi perjanjian kredit merupakan kegiatan dalam merubah struktur dari perjanjian yang disebutkan, sehingga bisa saja tidak ada batasan klausula bagi perusahaan untuk menjatuhkan tempo terkait pemberhentian perjanjian (Christiawan, 2020).

Restrukturisasi yang dilandaskan pada POJK Nomor 11 / POJK.03 / 2020 pada bank telah berjalan dengan baik sebab dalam hal ini penulis mengajukan restrukturisasi kredit dan disetujui oleh pihak bank.

FinTech termasuk bagian sektor jasa keuangan baik Industri Keuangan Bank (IKB) maupun Industri Keuangan Non-Bank (IKNB) yang diawasi oleh OJK (Ernama, 2017), dari hal tersebut jelas bahwa FinTech tidak dapat melakukan restrukturisasi dengan dasar POJK Nomor 11 / POJK.03 / 2020, sebab aturan restrukturisasi pada peraturan tersebut hanya dapat dijalankan

60

pada perbankan. Mengingat jika FinTech sama dengan perbankan yang menggunakan perjanjian baku, maka apabila tidak dinaungi sebuah peraturan perundang-undangan akan sulit bagi debitur/borrower untuk meminta adanya restrukturisasi, dengan demikian akan terjadi ketidakadilan. Ketidakadilan yang dimaksud yaitu bahwa debitur pada kredit berbasis FinTech kesulitan melakukan restrukturisasi kredit sebagaimana debitur pada kredit perbankan.

B. Perlindungan hukum terhadap debitur FinTech lending akibat COVID- 19.

Teknologi yang sedang bertumbuh saat ini tidak bisa terlepas dari manfaatnya dalam bidang keuangan. Pada perkembangan selanjutnya, mulai bermunculan industri yang menggunakan teknologi terbaru dalam melakukan pengumpulan dana masyarakat seperti halnya memanfaatkan e-wallwt serta membuka e-commerce sebagai industri baru saat ini (Marsudi & Widjaja, 2019). Dompet digital atau yang dijelaskan sebagai e-wallet ini adalah aplikasi yang dilakukan pengembangannya dengan memadukan teknologi serta aplikasi keuangan untuk menciptakan suatu bentuk pembayaran yang baru. E-wallet ini bisa melaksanakan transaksi uang digital melalui sistem operator telekomunikasi. Singkatnya, pulsa telepon seluler bisa dijadikan sebagai saldo tabungan, dimana pihak yang memiliki nomor telepon tersebut bisa bertransaksi menggunakan saldo yang ada dalam melakukan pembayaran berbagai hal. Contoh: OVO, DANA, GoPay, LinkAja, Kredivo, AkuLaku, PayLater, dan lainnya. Electronic Commerce (E-Commerce) berdasarkan Organization for Economic Co-Operation and Development (OECD) 2009 dijelaskan sebagai kegiatan jual beli yang dilaksanakan menggunakan jaringan komputer yang memadukan metode untuk melakukan penerimaan terhadap pesanan, serta membayarkan dan mengirimkan barang yang bisa dilakukan dengan metode online. Transaksi yang ada di e-commerce ini seringkali dilakukan berbagai pihak, seperti halnya pemerintah, rumah tangga, swasta, dan lainnya yang membutuhkan keperluan ini. Pesanan yang ada pun bisa lewat website, e-commerce, media sosial, aplikasi pemesanan, serta berbagai media lain yang memanfaatkan jaringan komunikasi yang modern (Badan Pusat Statistik, 2020).

61

FinTech juga tergolong menjadi inovasi terbarukan yang menggunakan pemanfaatan teknologi dalam kegiatannya. Di satu sisi, COVID-19 dan resesi yang muncul membuat perusahaan FinTech pemula mungkin kesulitan dengan akses pendanaan. Di sisi lain, pandemi telah melemahkan lembaga keuangan konvensional dan mempercepat penyerapannya ke layanan keuangan digital diantara konsumen. Lebih sedikit keuangan dengan tatap muka dan mungkin lebih banyak keuangan online juga dilihat oleh pemerintah sebagai cara untuk membuat ekonomi dan masyarakat mereka lebih tangguh untuk menghadapi pandemi masa depan (Wójcik & Ioannou, 2020). Pandemi COVID-19 telah mendorong FinTech ke depan perdebatan tentang masa depan ekonomi dunia (Wójcik, 2020). FinTech menawarkan potensi kolaborasi lintas manusia, lingkungan, dan geografi fisik. Satelit dan drone bisa menghasilkan data geospasial, yang dapat diproses menggunakan Geographical Information System (GIS) dan Artificial Intelligence (AI) bersama lainnya informasi, memungkinkan aset yang lebih terinformasi keputusan manajemen, termasuk yang melayani keuangan berkelanjutan (Caldecott, 2019). Bisa dibilang, keuangan selalu menjadi pengguna awal dan pengguna intensif teknologi, dan kombinasi keuangan dan teknologi pendorong globalisasi (Arner et al., 2016).

Online contract dijelaskan sebagai sesuatu yang baru, namun juga harus didasarkan atas asas hukum kontrak yang pada dasarnya juga mengakui hukum kontrak syariah (Alwi, 2018). Undang-Undang Nomor 11 Tahun 2008 tentang Informasi dan Transaksi Elektronik yang telah diubah dengan Undang-Undang Nomor 19 Tahun 2016 selanjutnya disebut Undang Undang ITE memberikan definisi mengenai kontrak elektronik pada Pasal 1 angka 17 yang menyebutkan bahwa Kontrak Elektronik adalah perjanjian para pihak yang dibuat melalui sistem elektronik. Perjanjian kredit ini dijelaskan sebagai pinjaman online yang memiliki dasar pada hubungan yang dibuat pada penyelenggara pinjaman online dengan pihak terkait. Indonesia sendiri menetapkan peraturan perjanjian yang harus didasarkan pada Kitab Undang-Undang Hukum Perdata, yang berpedoman pada Pasal 1313 yang menjelaskan pengertian perjanjian sebagai aktivitas di antara beberapa pihak yang menyatakan diri mereka saling terikat diantara satu sama lain.

62

Pada perjanjian peminjaman seperti yang dijelaskan pada Pasal 1754 KUH Perdata, maka pihak yang saling terkait dalam perjanjian ini serta memiliki keterikatan hukum diantara mereka merupakan pihak yang meminjamkan serta pihak yang meminjam. Hubungan hukum menurut Suroso yaitu merupakan hubungan pada subjek hukum yang menjadikan bebrapa pihak harus melunasi kewajiban serta hak mereka pada masing (Soeroso, 2011). Yang terjadi diantara pihak yang memberikan pinjaman serta perusahaan p2p lending tidak berupa hubungan untuk saling meminjamkan dana, namun keterikatan hukum yang muncul atas perjanjian pemberian kuasa (Hartanto & Ramli, 2018). POJK Nomor 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi Pasal 18, menyebutkan jika perjanjian pelaksanaan Layananan Pinjam Meminjam Uang Berbasis Tekonlogi Informasi terdiri dari:

a. perjanjian pihak yang menyelenggarakan serta pihak yang memberikan pinjaman; dan

b. perjanjian diantara pihak yang meminjamkan serta pihak yang meminjam.

Bentuk perjanjian pinjam meminjam uang berbasis teknologi selanjutnya diatur dalam Pasal 19, yang menyebutkan bahwa :

(1) Perjanjian penyelenggaraan Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi antara Penyelenggara dengan Pemberi Pinjaman dituangkan dalam Dokumen Elektronik.

(2) Dokumen Elektronik sebagaimana dimaksud pada pada ayat (1) wajib paling sedikit memuat:

a. nomor perjanjian;

b. tanggal perjanjian;

c. identitas para pihak;

d. ketentuan mengenai hak dan kewajiban para pihak;

e. jumlah pinjaman;

f. suku bunga pinjaman;

g. besarnya komisi;

h. jangka waktu;

i. rincian biaya terkait;

63

j. ketentuan mengenai denda (jika ada);

k. mekanisme penyelesaian sengketa; dan

l. mekanisme penyelesaian dalam hal Penyelenggara tidak dapat melanjutkan kegiatan operasionalnya.

Peer To Peer (P2P) Lending sebagai salah satu bentuk FinTech menerapkan perjanjian baku/klausula baku dalam prakteknya, hal tersebut contohnya pada aplikasi DanaRupiah diatur dalam kebijakan privasi dan kebijakan penerima pinjaman serta syarat dan ketentuan (lihat gambar 1).

Meskipun demikian, Peraturan Otoritas Jasa Keuangan Nomor 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi pada Pasal 39 ayat (2) menyatakan bahwa Perjanjian baku sebagaimana dimaksud pada ayat (1) yang digunakan oleh Penyelenggara dilarang:

a. menyatakan pengalihan tanggung jawab atau kewajiban Penyelenggara kepada Pengguna; dan

b. menyatakan bahwa Pengguna tunduk pada peraturan baru, tambahan, lanjutan dan/atau perubahan yang dibuat secara sepihak oleh Penyelenggara dalam periode Pengguna memanfaatkan layanan.

OJK menjelaskan jika tidak membuat pengaturan yang eksplisit sebagai bentuk dari perjanjian baku. Sanksi OJK lebih dikhusukan pada ketaatan pihak yang menyelenggarakan fintech pada ketentuan yang sudah diatur oleh OJK, dengan mengancam lewat sanksi administrasi (Lestari & Utomo, 2020).

Dengan layanan Peer To Peer (P2P) Lending, pihak yang menggunakan bisa melaksanakan transaksi secara cepat, tepat, nayamn, serta biaya yang murah. Murah dikarenakan bisa mendukung biaya yang lebih efisien yang dikenakan kepaada pengguna. Layanan ini bisa dinikmati oleh berbagai kalangan masyarakat yang memiliki internet, yang dapat memberikan jangkauan sekalipun pada kelompok dengan ekonomi rendah, serta tidak dapat dilayani dari lembaga keuangan lainnya (Silalahi & Hartati, 2020). Proses pendaftaran yang nyaman ditandai dengan tidak perlu melakukan pertemuan atau tatap muka dengan penyelenggara layanan, cepat yang dimaksud adalah dalam proses pendaftaran hingga transaksi tidak memerlukan waktu yang lama,

64

kemudahan yang ada dalam layanan Peer To Peer (P2P) Lending yaitu bahwa persyaratan yang dibutuhkan untuk bisa melakukan transaksi hanya perlu mendaftarkan diri dengan Kartu Tanda Penduduk (KTP) dan izin akses data di handphone atau gadget milik pendaftar, terakhir efisiensi biaya yang dimaksud dalam layanan Peer To Peer (P2P) Lending yaitu pemangkasan pada biaya transaksi seperti biaya admin, biaya provisi, biaya notaris dan biaya appraisal.

Namun, keberadaan sistem pembayaran menggunakan kecanggihan teknologi ini juga banyak memiliki kekurangan seperti diantaranya bentuk fisik yang tidak dapat dilihat, kegagalan dalam bertransaksi yang mungkin bisa sering dialami karena kesalahan sistem atau error in personal serta risiko kehilangan finansial secara langsung yang dilakukan oleh orang-orang yang tidak bertanggung jawab dengan cara mentransfernya secara ilegal (Murhada, 2011). Salah satu masalah yang masih sering ditemui di masyarakat salah satunya terkait dengan adanya FinTech ilegal. Satgas Waspada Investasi (SWI) 105 fintech ilegal dan 99 entitas yang tidak terdaftar di Otoritas Jasa Keuangan (OJK). FinTech ilegal memberikan penawaran pada masyarakat yang terdampak dari pandemic ini (KONTAN, 2020). Fintech illegal yang sudah diberikan sanksi dari Satgas Waspada Investasi sudah gulung tikar mulai dari tahun 2018-2020 dengan total 2840 entitas (Mochammad Januar Rizki, 2020a).

Selain itu masalah keamanan data digital juga masih menjadi sorotan dalam pinjaman online, keamanan digital memiliki keterkaitan pada keamanan data privasi di internet. Ketika nasabah melakukan penginstalan pada aplikasi fintech, maka nasabah diharuskan memberikan sistem untuk mengakses berbagai syarat sebagai persyaratan dalam menjalankan sistem yang dimaksud.

Secara umum aplikasi ini akan meminta hak akses pada history telepon, pesan, serta lokasi. Namun terkadang data ini seringkali disalahgunakan dalam proses untuk menagihkan uang pada aplikasi P2P Lending. Sehingga nasabah memiliki kepercayaan yang menurun pada platform, karena proses menagihkan utangnya yang tidak mengandung unsur kewajaran.

Selain dari sistem atau pihak penyelenggara, masalah dalam FinTech juga sering muncul akibat dari nasabah atau penggunanya sendiri. Masyarakat awam masih banyak yang menyamakan pinjaman berbasis FinTech yang legal

65

atau sudah terdaftar pada OJK dengan pinjaman online yang ilegal atau tidak terdaftar di OJK, padahal keduanya berbeda. Selain itu masyarakat awam umumnya berpikiran bahwa layanan berbasis FinTech atau pinjaman online lebih aman apabila terjadi wanprestasi atau gagal bayar dan tidak akan ditagih apabila terjadi gagal bayar, karena tidak ada proses tatap muka antara pihak- pihak dalam P2P Lending dan segala pengurusannya bersifat online. Hal tersebut terkadang membuat beberapa orang awam melakukan wanprestasi yang disengaja, namun apabila wanprestasi tersebut sengaja dilakukan pada pinjaman online atau layanan kredit berbasis FinTech yang telah terdaftar atau legal dapat menjadikan pengguna atau borrower masuk ke dalam blacklist yang terdapat dalam Sistem Layanan Informasi Keuangan Otoritas Jasa Keuangan (SLIK OJK), SLIK dijelaskan sebagai catatan dari informasi riwayat debitur bank yang menjelaskan tentang kelancaran dari kredit yang dibayarkan.

Yayasan Lembaga Konsumen Indonesia (YLKI) menjelaskan setidaknya ada 3.692 pengaduan yang didapatkan dari masyarakat. angka ini mengalami kenaikan dengan signifikan berdasarkan periode sebelumnya, yang hanya memiliki total 1.871 pengaduan. Tulus menjelaskan jika karakter dari masyarakat yang melayangkan pengaduan di tahun 2020 masih sama pada periode 5 tahun kebelakang. Ada 5 konteks yang mendasari pengaduan paling atas, seprti jasa keuangan senilai 33,50%, e-commerce senilai 12,70%, telekomunikasi senilai 8,30%, kelistrikan 8,20%, serta perusamahan 5,70%

(Okezone, 2021).

Masyarakat di Indonesia umumnya tidak mau membaca dan memahami substansi perjanjian pinjam meminjam yang dibuat, sehingga dalam hal terjadi masalah mereka tidak paham akibat hukumnya. Sebagaimana disampaikan Ketua Badan Perlindungan Konsumen Nasional (BPKN), Rizal E. Halim menjelaskan jika adanya salahpaham bisa menjadi sebab dari peningkatan pengaduan masyarakat pada sektor leasing. Ketua BPKN ini menjelaskan jika data pengaduan dari sektor leasing yang ada di Indonesia hingga Oktober 2020 memiliki total 45 pengaduan. Seringkali pengaduan ini disebabkan karena adanya kredit macet, kendaraan yang dipaksa penarikan, serta yang lainnya (Yozami, 2020). Masyarakat sendiri diperlukan paham ketika sedang

66

mengambil kredit saat pandemic ini, dimana klausula baku yang ada pada kontrak perjanjian pembiayaan perlu dipahami dengan jelas, dan diharapkan tidak adanya konflik pada berbagai pihak yang bisa merugikan berbagai pihak juga.

Statistik FinTech peer to peer (P2P lending) atau tekfin yang ditetapkan OJK memberikan catatan jika tingkatan kredit macet selama masa pandemic sudah mencapai 4,22% per Maret 2020. Kalkulasi ini sendiri hampir mencapai batas maksimum yang diizinkan, sebesar 5% (Pratama, 2020) (lihat pada lampiran 1).

Kasus terkait dengan kredit macet berbasis FinTech atau pinjaman online (pinjol) juga menimbulkan masalah lain yang mengakibatkan debitur atau borrower frustasi. Dikutip dari regional kompas, seorang berinisial S (40), guru TK di Kota Malang yang terlilit pinjaman online pada 24 aplikasi yang ada hingga 40 juta. Ia pun harus berhutang pada pinjol lain untuk membiayai kuliah S1nya. Guru tersebut diharuskan mempunyai ijazah S1 agar dapat bekerja menjadi guru tetap. Namun sayangnya S merupakan lulusan D2 yang telah mengajar hingga 13 tahun di TK. Saat tau S mempunyai utang pada pinjol, pihak sekolah pun memecatnya, serta S juga mendapatkan terror serta ancaman dari debt collector yang ada (Kompas, 2021).

Ombudsman dalam laporan triwulan ke II nya (OMBUDSMAN, 2020) menyebutkan mengenai mitigasi pelayanan sektor keuangan, dengan poin yang menyebutkan sebagai berikut :

17. Pemerintah bersama Otoritas Jasa Keuangan mengefektifkan fungsi pengawasan terkait restrukturisasi kredit di perbankan maupun non-bank, untuk memastikan kepatuhan PUJK terhadap Surat Edaran yang dikeluarkan oleh OJK dan menghindari konflik sosial di masyarakat serta membuat kontak layanan pengaduan dan konsultasi online bagi masyarakat dengan skema khusus selama masa darurat Covid-19;

18. Pemerintah, melalui OJK, segera menyiapkan skema relaksasi untuk industri keuangan nonbank termasuk FinTech;

67

Pemerintah telah merespon kendala di sektor keuangan akibat COVID-19 dengan menerbitkan POJK Nomor 11 / POJK.03 / 2020, namun aturan tersebut ternyata hanya mencakup Bank Umum Konvensional (BUK), Bank Umum Syariah (BUS), Usaha Syariah Unit (UUS), Bank Perkreditan Rakyat (BPR), dan Bank Perkreditan Rakyat Syariah (BPRS) maka jelas bahwa aturan tersebut tidak memberi payung hukum bagi pemberi pinjaman dan penerima pinjaman di bidang FinTech, sehingga kasus wanprestasi naik cukup signifikan pada kredit yang berbasis FinTech. Wanprestasi adalah suatu keadaan dimana seorang debitur (berutang) tidak memenuhi atau tidak melaksanakan prestasi sebagaimana telah ditetapkan dalam suatu perjanjian (Ranti & S, 2019).

Wanprestasi diatur dalam Pasal 1243 Kitab Undang-Undang Hukum Perdata (KUHPer), berbunyi: “Penggantian biaya, kerugian dan bunga karena tidak dipenuhinya suatu perikatan mulai diwajibkan, bila debitur, walaupun telah dinyatakan lalai, tetap lalai untuk memenuhi perikatan itu, atau jika sesuatu yang harus diberikan atau dilakukannya hanya dapat diberikan atau dilakukannya dalam waktu yang melampaui waktu yang telah ditentukan”.

Wanprestasi menurut Subekti adalah kelalaian atau kealpaan dari seorang debitur yang dapat berupa empat macam, yaitu (Subekti, 1990):

a. Tidak melaksanakan yang sudah ditentukan

b. Melakukan apa yang sudah sesuai pada perjanjian, namun tidak sempurna

c. Melaksanakan kewajibannya namun mengalami keterlambatan

d. Melakukan perbuatan yang tidak diperbolehkan sesuai dengan perjanjian yang tertulis.

Asosiasi FinTech Pendanaan Bersama Indonesia (AFPI) menyebut menjelaskan jika tingkatan wanprestasi dalam mengembalikan dana di industri FinTech Peer To Peer (P2P) lending mengalami peningkatan hingga 7% pada masa pandemi. Angka ini sendiri memiliki dampak pada menurunnya tingkat keberhasilan melakukan pembayaran hingga 92,01% (Sitinjak & Ginting, 2020). Tingkat wanprestasi (TWP) tersebut dapat dilihat dari grafik dibawah ini :

68

Gambar grafik 3

Salah satu contoh kasus yang di unggah di website Mediakonsumen berupa seorang debitur bernama Mohamad Fajar Ramadhan asal Bogor, Jawa Barat yang menyatakan bahwa dirinya kesulitan membayar pinjaman online yang dilakukannya melalui jasa FinTech Peer To Peer (P2P) lending bernama Kredit Pintar yang mana telah terdaftar di OJK (Fajar, 2021). Kasus yang serupa juga terjadi dan dialami oleh Safiudin asal Surabaya, Jawa Timur, debitur tersebut menjelaskan bahwa dirinya adalah pengguna FinTech yang telah terdaftar dan berada dibawah pengawasan OJK. Debitur merasa kesulitan dalam pembayaran kredit yang dilakukannya melalui aplikasi FinTech bernama DanaRupiah dan Akulaku akibat adanya COVID-19 yang mengharuskan masyarakat Indonesia melakukan pembatasan dalam hal ini Pembatasan Sosial Berskala Besar (PSBB) (Safi, 2020). Dibandingkan dengan pinjaman pada dunia perbankan. Pinjol ini memiliki tingkatan suku bunga yang tinggi serta tenor cicilan yang rendah, sehingga memiliki risiko bahwa debitur pinjol seringkali terjerat utang yang berat, serta tidak bisa melakukan pembayaran cicilan yang diambil. Debitur yang lalai dan mengalami wanprestasi dalam pinjaman online atau kredit berbasis FinTech berisiko untuk:

69 1. Masuk Dalam Blacklist SLIK OJK;

2. Denda serta Beban Bunga yang Terus Menumpuk;

3. Kejaran Debt Collector yang Mengganggu Kehidupan Pribadi; (dob, 2021).

Bunga pinjaman P2P lending sendiri seringkali tinggi. AFPI atau Asosiasi Pendanaan Bersama Indonesia memberikan ketentuan bunga pinjaman paling tinggi senilai 0,8%. Apabila dihitung dalam sebulan, bunga dari aplikasi FinTech harus memiliki bunga 24% maksimal, serta dalam setahun bisa berjumlah 292%. Contoh FinTech yang menyediakan bunga tertinggi di Indonesia merupakan DanaRupiah. Paa jangka setahun, bunga FinTech bisa mencapai angka 29% serta dihitung dengan biaya adminnya, bisa mencapai 8%. Sehingga bunga yang bisa ditanggung mencapai 36% per tahun. Contoh lain dari FinTech merupakan Uang Teman. Dimana Uang Teman menyediakan pinjaman dengan bunga 0,8% per hari, sedangkan sebulan mencapai 24%.

Uang Teman pun menyediakan peminjaman yang bisa dilunasi dalam waktu 30 hari (Ananta & Hastuti, 2019). Dalam hal suku bunga pinjaman FinTech P2P Lending sesungguhnya belum ada pihak yang memiliki kewenangan termasuk juga OJK meski hingga saat ini OJK merupakan Regulator dari FinTech P2P Lending oleh karenanya penetapan bunga pinjaman 0,8 persen per hari oleh AFPI untuk P2P Lending tidak dapat dikategorikan sebagai Monopoly by Law (sebagaimana penetapan BI-7DRRR oleh BI) dan patut untuk dimasukkan dalam “Perjanjian Yang Dilarang (Kartel)” (Handayani &

Sulistiyono, 2020).

Organisasi kesehatan dunia, World Health Organization memberikan pernyataan jika pandemic virus covid ini merpakan pandemic global. Presiden Indonesia, Joko Widodo memberikan pengumuman jika wabah ini memiliki status bencana nasional. Indonesia pun mulai memberlakukan keadaan darurat mulai tanggal 13 April 2020. Ketetapan ini menyusul dengan penetapan Keputusan Presiden Nomor 12 Tahun 2020 tentang Penetapan Bencana Non- Alam Penyebaran Corona Virus Disease 2019 (COVID-19) sebagai Bencana Nasional (selanjutnya disebut sebagai Keppres No. 12 Tahun 2020). Bencana non alam sendiri dijelaskan sebagai bencana yang bisa terjadi karena adanya

70

serangkaian peristiwa non alam yang mempengaruhi keadaan, seperti halnya kegagalan teknologi, modernisasi, epidemi, maupun penyakit menular (Yasin, 2020). Adanya Keppres Nomor 12 Tahun 2020 tersebut menjadikan Covid-19 sebagai force majeur dengan dasar asas Salus Populi Supremae Lex Esto yang bermakna “Kesehatan Masyarakat Merupakan Hukum Tertinggi.”

Menteri Koordinator Bidang Politik, Hukum dan Hak Asasi Manusia, Prof Mahfud MD mengatakan jika Covid-19 merupakan bencana non alam yang tidak bisa dipakai menjadi alasan dalam membatalkan suatu kontrak dengan alasan force majeure, walaupun force majeure ini memang tidak secara otomatis bisa dipakai sebagai alasan untuk membatalkan suatu kontrak, namun bisa dipakai sebagai langkah awal untuk melakukan negosiasi terkait pengubahan maupun pembatalan kontrak yang diajukan. Kontrak yang ada harus dilakukan sesuai dengan apa yang sudah tertera, dikarenakan Pasal 1339 Kitab Undang-Undang Hukum Perdata menjelaskan bahwa perjanjian yang sudah sah harus dilaksanakan sesuai dengan peraturan perundang-undangan dan bersifat wajib bagi pembuatnya serta yang terlibat didalamnya (Mochamad Januar Rizki, 2020).

Force majeure sudah diatur pada Pasal 1244, Pasal 1245, Pasal 1444 dan Pasal 1445 KUHPerdata, tetapi jika dilakukan pengkajian lebih lanjut terkait pasal ini, maka pasal ini akan menjelaskan tentang prosedur dari mengganti biaya, rugi, serta bunga, bisa juga dipakai menjadi dasar dalam mengatur force majeure. Force majeure sendiri dibagi menjadi dua, yang pertama force majeure absolut, dimana aktivitas mutlaknya meniadakan kemampuan pihak tertentu dalam melakukan pemenuhan terhadap prestasi yang harus dicapai, contohnya rusaknya bangunan yang dipakai menjadi jaminan yang diakibatkan bencana alam. Bencana gempa di Palu pada 2018 merupakan salah satu contoh force majeure absolut yang bisa menghilangkan berbagai benda berharga, contohnya rumah maupun hotel. Kedua, force majeure relatif, dimana situasi ini menyebabkan adanya kondisi yang berubah, namun terdapat berbagai alternatif dalam pendistribusiannya, memiliki kompensasi, dilakukan penundaan, maupun mengganti berbagai hal karena adanya halangan dalam mendistribusikan barang terjadi kecelakaan yang tidak diharapkan.

71

Menurut Dona Budi K, bahwa pandemi Covid-19 bisa dijelaskan menjadi force majeure yang memiliki sifat relatif. Sehingga debitur memang ada yang memiliki halangan, namun ada juga yang tidak memiliki halangan untuk melakukan kewajiban yang harus dia lakukan. Sehingga force majeure relatif dijelaskan sebagai keadaan untuk memenuhi prestasi pada kontrak yang disebutkan, namun ada kemungkinan hanya dapat dilaksanakan pada waktu tertentu. Contohnya seperti pada kejadian tertentu, dan apabila kejadian yang dimaksud sudah dihentikan, maka prestasi yang disebutkan bisa dilakukan pemenuhannya kembali (Kharisma, 2020).

Debitur yang menggunakan kredit dengan jasa perbankan apabila mengalami wanprestasi dapat menggunakan POJK Nomor 11 / POJK.03 / 2020 sebagai dasar adanya restrukturisasi kredit, sebagaimana tertera dalam Pasal 2 huruf e yang menyatakan bahwa :

OJK menjelaskan tahapan peraturan untuk restrukturisasi pembiayaan/kredit dengan menilai kualitas sebagai berikut :

1) menurunnya suku bunga;

2) jangka waktu yang diperpanjang;

3) tunggakan pokok yang dikurangi;

4) tunggakan bunga yang dikurangi;

5) fasilitas kredit/pembiayaan yang ditambahkan; dan/atau

6) konversi kredit/pembiayaan menjadi Penyertaan Modal Sementara.

Hal tersebut didukung dengan Pasal 2 huruf f yang menyatakan bahwa : Bank mampu memberikan kredit/pembiayaan/penyediaan modal lain yang baru kepada debitur yang telah mendapat perlakuan khusus sesuai POJK ini, dengan ketentuan kualitas kredit/pembiayaan/penyediaan modal lain tersebut dilakukan melalu cara terpisah dengan kualitas kredit/pembiayaan/penyediaan modal lain sebelumnya.

Kredit berbasis FinTech biasanya tidak menggunakan jaminan dalam menjalankan perjanjiannya. Kredit yang tidak memiliki agunan memiliki risiko yang besar, sehingga keseluruhan dari harta kekayaan yang dimiliki debitur bisa seluruhnya dijadikan sebagai agunan untuk memenuhi hutang yang tersisa.

Jika kreditur yang dalam hal ini bank, menyediakan kredit pada debitur namun

72

tidak memikirkan bahwa agunan maupun jaminan itu penting, serta debitur diharuskan untuk menyerahkan pada kreditur sebagai penjamin, maka kreditur bisa dijelaskan memiliki posisi sebagai kreditur konkuren (Arini et al., 2017).

Kredit tanpa adanya jaminan dalam FinTech Lending membuat penyelesaian sengketa dalam kredit macet menjadi lebih rumit, apalagi dalam FinTech lending, rediko dari adanya kredit macet dibebankan pada pihak yang memberikan pinjaman. OJK menghumbau agar lender dapat menggunakan fasilitas penjaminan ataupun asuransi dalam bekerjasama dengan pihak yang menyelenggarakan platform ini. Asuransi tujuannya adalah memperalihkan risiko, artinya risiko itu sejak awal sudah ada, hanya saat kapan terjadinya itu yang tidak diketahui secara pasti (Suryono, 2020). Pengertian asuransi menurut Kitab Undang-Undang Hukum Dagang (KUHD) Pasal 246 yaitu asuransi atau pertanggungan adalah suatu perjanjian dengan mana seorang penanggung mengikatkan diri kepada seorang tertanggung, dengan menerima suatu premi, untuk memberikan penggantian kepadanya karena suatu kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, yang mungkin akan dideritanya karena suatu peristiwa yang tak tertentu. Menurut Arief Suryono, mendefinisikan bahwa Pasal 246 tersebut lebih tepat untuk pengertian asuransi kerugian (Suryono, 2020).

Tumbuh pesatnya industri FinTech di tengah masyarakat Indonesia yang tidak disertai dengan kesiapan regulasi dalam mengakomodirnya telah melahirkan berbagai macam permasalahan. Kondisi tersebut membenarkan adagium klasik “Het recht hink anter de feiten an” yang memiliki makna bahwa hukum akan selalu tertinggal dengan peristiwa yang akan diatur, demikian pula dalam transaksi pinjam meminjam uang, dimana telah lahir adanya layanan FinTech yang bahkan hukum belum sempat mengaturnya.

Kredit macet yang muncul pada perjanjian peminjaman yang berbasis teknologi ini akan memerlukan penyelesaian dengan benar. Ketentuan penyelesaian sengketa ini diatur secara jelas dalam Pasal 29 POJK Nomor 77/POJK.01/2016 menyebutkan tentang prinsip dasar yang harus dilakukan pemenuhannya oleh pihak yang menyelenggarakan peminjaman online berbasis teknologi ini, guna memberikan perlindungan pada pengguna. Serta

73

dapat memberikan alterntif dalam menyelesaikan sengketa dengan cepat dan sederhana. Adapun hukum yang melindungi pihak yang menyelenggarakan fintech ini ada pada wewenang dari otoritas lain, seperti halnya pihak yang menyelenggarakan platform p2p lending, yang memuat beberapa peraturan seperti Peraturan Otoritas Jasa Keuangan Nomor 77/POJK.01/2016 dan Surat Edaran Otoritas Jasa Keuangan Nomor 18/SEOJK.02/2017.

Peraturan di atas sendiri dinilai belum bisa melindungi kredit macet pada hukum yang berlaku. Selain itu peraturan Perlindungan Konsumen Sektor Jasa Keuangan POJK Nomor 1/POJK.07/2013 tentang Perlindungan Konsumen Sektor Jasa Keuangan dinyatakan belum bisa melindungi penyelenggara yang ada di bawah kewenangan otoritas lain, seperti menyelenggaraan peminjaman yang berbasis P2P Lending. Sehingga P2P Lending ini tidak memiliki aturan baku yang melindungi konsumennya. Meskipun demikian, OJK telah memberikan gambaran solusi apabila terjadi kredit macet, dimana ketika pihak yang memberikan pinjaman diharuskan untuk mengklarifikasi pada pihak yang menyelenggarakan peminjaman tersebut, yang berkaitan pada status dana yang sedang ia pinjamkan. Hal ini perlu dipahami, karena syarat serta ketentuan pengguna sudah berada pada kesepakatan. Pihak yang memberikan pinjaman juga harus paham terkait risiko gagal bayar yang bisa terjadi, maupun terlambatnya uang yang dikembalikan selain dari gagalnya sistem penyelenggaraan FinTech Lending. Sedangkan pihak yang menerima pinjaman sendiri, diharuskan untuk mengklarifikasi mengenai dana yang terlambat dibayar serta komitmen untuk melunasinya sesuai waktu yang telah disepakati, kepada pihak yang menyelenggarakan peminjaman. Mekanisme ini perlu dipahami dalam pelaksanaan penyelenggaraan peminjaman dana P2P Lending, hal dikarenakan apabila unsur ini tidak bisa dipahami, maka bisa berdampak pada penyimpangan atas kesepakatan yang sudah berlaku sebelumnya (OJK, 2016a). OJK memberikan pengumuman resmi agar memberhentikan pendaftaran dari perusaan fintech ini. OJK menjelaskan jika industry ini membutuhkan sistem pengawasan yang harus disempurnakan, agar dapat memberikan peningkatan pada kualitas industry, serta melindungi konsumen dari tindakan yang tidak benar (Mochammad Januar Rizki, 2020b).

74

Berdasarkan uraian diatas, FinTech berbentuk P2P Lending menggunakan perjanjian baku, meskipun telah diatur pada pihak yang menyelenggarakan untuk memberikan kompensasi atas berbagai hal yang bisa menyebabkan kerugian. Namun pada kenyataannya, pihak yang menyelenggarakan ini memberikan batasan atas kewajiban yang harus dilakukan dengan pembuatan klausula eksonerasi yang ada pada perjanjian baku dalam menggunakan jasa layanan P2P Lending. Adapun klausula eksonerasi dijelaskan sebagai klausul yang menjelaskan tentang tanggungjawab yang dialihkan dari pihak penyelenggara, pada konsumen yang menderita kerugian, karena menggunakan jasa pelayanan dari P2P Lending ini.

Perjanjian baku dan kondisi COVID-19 membuat posisi peminjam atau borrower dalam P2P Lending semakin lemah dan menimbulkan potensi wanprestasi yang cukup besar, sebagaimana terdapat dalam gambar grafik OJK diatas (lihat gambar grafik 3). Meskipun demikian sebenarnya POJK Nomor 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi pada Pasal 17 menyatakan bahwa Penyelenggara memberikan saran terhadap suku bunga yang ditawarkan oleh Pemberi Pinjaman dan Penerima Pinjaman dengan menimbang kewajaran dan perkembangan perekonomian nasional, sehingga disini peran penyelenggara sangat penting. Mengingat bahwa FinTech P2P lending memiliki 3 alur hubungan hukum yaitu :

1. Antara Penyelenggara dengan Penerima pinjaman 2. Antara Penyelenggara dengan Pemberi Pinjaman 3. Antara Penerima Pinjaman dengan Pemberi Pinjaman

Maka seharusnya berdasarkan pasal tersebut apabila kondisi sekarang sedang dalam pandemi COVID-19 dapat ditentukan mengenai penurunan besaran bunga sebagaimana yang dimuat dalam Peraturan Bank Indonesia Nomor 14/ 15 /PBI/2012 tentang Penilaian Kualitas Aset Bank Umum tepatnya pada Pasal 26 dan Peraturan Otoritas Jasa Keuangan Nomor 11/POJK.03/2020 Tentang Stimulus Perekonomian Nasional Sebagai Kebijakan Countercyclical dampak Penyebaran Coronavirus Disease 2019.

75

Contoh pada aplikasi Kredit Pintar yang memberikan penjelasan dan skema besaran bunga dan jumlah pembiayaan yang dapat diajukan apabila menggunakan layanannya (lihat gambar 3). Berdasarkan gambar 3 dibawah dapat disimpulkan bahwa adanya kaitan antara POJK No 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi Pasal 17 dengan pihak penyelenggara penyedia layanan pinjam meminjam atau kredit berbasis FinTech mengenai saran pemberian besaran bunga.

Hukum adalah pelindung bagi bagi kebutuhan manusia, namun karena kebutuhan manusia yang dinamis ini, maka hukum juga memerlukan perubahan yang bisa menyesuaikan (Mertokusumo, 2014). Hukum merupakan aturan yang sudah dibuat oleh lembaga pemerintahan maupun lembaga adat, agar dapat diberlakukan pada seluruh masyarakat yang tidak terkecuali, serta perwujudannya pada bentuk aturan undang-undang yang memberikan pengaturan pada tatanan kehidupan masyarakat yang menjadi acuan (Jamaluddin et al., 2017). Hukum yang mengalami perkembangan pada kehidupan masyarakat seringkali disebut sebagai hukum dinamis. Sistem

Gambar 3