171

FINANCIAL TECHNOLOGY (FINTECH) UNTUK USAHA MIKRO KECIL MENENGAH (UMKM)

Abstrak Perkembangan teknologi telah membawa banyak manfaat dan memberikan kemudahan dalam segala aspek kehidupan manusia. Seiring dengan perkembangan teknologi, satu per satu kegiatan manusia mulai didukung dengan penggunaan teknologi termasuk kegiatan manusia dalam bidang ekonomi. Salah satu kegiatan manusia dalam bidang ekonomi yang dapat mendorong kemajuan perekonomian suatu Negara adalah kegiatan usaha.

Dalam dunia usaha khususnya pada skala UMKM, kebutuhan akan kecukupan modal sangatlah penting dalam rangka untuk memajukan usaha. Salah satu pilihan bagi para pelaku usaha untuk mendapatkan kredit pembiayaan adalah dari bank, namun pembiayaan dari bank harus dengan menyertakan agunan atau jaminan, disamping itu biaya kredit bank tergolong mahal sehingga kurang menguntungkan para pelaku usaha. Dengan perkembangan teknologi yang begitu pesat, sektor finansial pun ikut mengadopsi teknologi dalam operasionalnya, sehingga muncullah istilah teknologi finansial atau lebih dikenal dengan fintech. Teknologi finansial menyediakan berbagai layanan jasa keuangan seperti pembayaran, investasi, maupun pembiayaan yang semuanya itu didukung dengan sistem digital sehingga proses pelayanan dapat dilakukan dengan mudah, cepat dan murah. Salah satu layanan dari perusahaan fintech yang dapat dimanfaatkan oleh para pelaku usaha untuk mendapatkan pembiayaan adalah palform peer to peer lending atau P2P lending. Platform P2P lending akan mempertemukan pihak yang membutuhkan dana dengan pihak yang mempunyai kelebihan dana, dengan biaya yang relatif murah dan cepat, serta pelayanannya dapat dilakukan dengan mudah secara online. Dengan demikian, penyaluran kredit melalui fintech akan memberikan keuntungan bagi para pelaku usaha terutama para pelaku usaha kecil untuk mengembangkan usahanya sehingga dapat meningkatkan perekonomian para pelaku usaha kecil.

Keyword: Fintech, UMKM.

Trisna Taufik D.

UIN Sultan Maulana Hasanuddin Banten E-mail: [email protected]

Miko Polindi IAIN Bengkulu E-mail:[email protected]

Yani Aguspriyani UIN Sultan Maulana Hasanuddin Banten E-mail: [email protected]

172 PENDAHULUAN

Sejalan dengan zaman yang semakin maju dan berkembang terlebih pada era modern seperti saat ini, dunia industri teknologi telah mengalami perkembangan dan kemajuan yang sangat pesat.

Perkembangan dan kemajuan ilmu pengetahuan khususnya di bidang teknologi mendorong para ahli melakukan berbagai inovasi untuk mengembangkan teknolgi dan memanfaatkannya dalam kegiatan sehari- hari. penggunaan teknologi dalam kegiatan sehari-hari mengantarkan manusia kepada segala kemudahan dalam berbagai hal apapun. Terlebih dengan adanya teknologi internet membuat perkembangan teknologi menjadi semakin pesat terutama perkembangan teknologi berbasis internet.

Transformasi teknologi yang semakin maju, penggunaan teknologi berbasis internet membuat kegiatan dan aktivitas manusia menjadi semakin dipermudah karena penggunaan dan manfaatnya dapat dirasakan dimanapun dan kapanpun.

Kemajuan teknologi sudah diaplikasikan di berbagai bidang kehidupan guna terciptanya kemudahan dan kemaslahatan bagi manusia, seperti penggunaan teknologi di bidang transportasi, informasi dan telekomunikasi, kesehatan, termasuk penggunaan teknologi dalam dunia perekonomian. Dewasa ini pemanfaatan teknologi sudah banyak digunakan di berbagai kegiatan ekonomi, seperti pemanfaatan teknologi di bidang perbankan, jual beli atau perdagangan, hingga pemanfaatan teknologi dalam bidang pembiayaan. Salah satu teknologi pembiayaan yang sudah berkembang di Indonesia adalah fintech (financial technologi).

Fintech merupakan salah satu produk yang bergerak dalam bidang jasa keuangan atau pembiayaan yang memberikan peranan penting dalam membantu masyarakat terutama para pelaku usaha untuk melakukan ekspansi usahanya dengan penyediaan jasa pembiayaan. Adanya fintech sangat berdampak baik bagi para pelaku usaha terutama bagi pelaku usaha kecil.

Usaha kecil adalah suatu badan atau perusahaan mandiri milik individu atau perseorangan dengan skala operasional yang relatif kecil, berdasarkan Undang-Undang yang mengatur tentang usaha kecil menjelaskan bahwa kriteria usaha kecil adalah memiliki pendapatan usaha yang kurang dari 500 juta rupiah pertahun.

Eksistensi usaha kecil dalam perekonomian Indonesia memberikan peranan yang sangat penting dan memberikan dampak yang sangat positif bagi perkembangan dan kemajuan perekonomian negara. Keberadaan usaha kecil dapat menyerap tenaga kerja sehingga mampu membantu pemerintah dalam upaya mengurangi tingkat pengangguran di Indonesia. Di samping itu, usaha kecil juga mampu memberikan peningkatan pendapatan masyarakat sehingga dapat membantu pemerintah dalam mewujudkan kesejahteraan masyarakat.

Pada dasarnya dalam melakukan ekspansi usaha, pengusaha kecil tentu membutuhkan ketersediaan dana yang cukup.

Pada awalnya yang menjadi pilihan atau alternatif pembiayaan usaha kecil adalah memanfaatkan pembiayaan dari bank meskipun pembiayaan bank menerapkan sistem bunga yang tentu kurang menguntungkan bagi pelaku usaha kecil.

Namun dengan adanya fintech (financial technologi), pengusaha kecil dapat beralih dari bank ke fintech untuk mendapatkan

173 pembiayaan atau suntikan dana, dengan pelayanan yang cepat dan biaya yang relatif murah sehingga fintech dapat menjadi alternatif atau pilihan yang tepat bagi para pelaku usaha.

TINJAUAN PUSTAKA Pengertian Fintech

Fintech merupakan sebuah kepanjangan dari finansial Technology yang merupakan sebuah kolaborasi dan juga inovasi antara teknologi dan ekonomi (finansial) yang dimana fintech menawarkan sebuah layanan jasa keuangan. Fintech juga merupakan suatu perubahan kemajuan dalam industri jasa keuangan Yang dimana fintech ini menggabungkan industri jasa keuangan dengan kemajuan teknologi sekarang.

Sehingga saat ini terciptalah inovasi layanan jasa keuangan yang diharapkan dapat membantu dan mempermudah masyarakat selaku pengguna. Pengoperasian fintech ini dilakukan dengan menyatupadukan pengelolaan finansial dengan pemanfaatan teknologi. Dengan memanfaatkan teknologi yang berkembang pesat seperti sekarang, jelas ini sangat berdampak pada sebuah sistem perekonomian. Dengan hadirnya fintech para pengguna jadi lebih bisa menghemat waktu dan tenaga, yang tadinya pada saat akan melakukan transaksi mereka harus face to face secara langsung sekarang mereka cukup melakukannya dari mana saja dan kapan saja tanpa harus bertemu.

Fintech memang sebuah pola alternatif dalam memberikan layanan dan menerima pelayanan bagi institusi dan pengguna lainnya. Fintech pun bisa menjadi pembawa layanan yang dulu tidak dirasakan pada saat pelayanan jaman dulu oleh pengguna jasa layanan keuangan. Fintech

kini hadir sebagai terobosan baru dalam dunia ekonomi khususnya layanan keuangan karena sistemnya bisa merubah fitur-fitur keuangan yang lama menjadi bervariasi dengan bantuan teknologi.

Adanya sentuhan teknologi modern menjadikan fintech sebuah layanan keuangan yang berinovasi paling signifikan perannya.

Dengan menggabungkan Kemajuan toknologi komunikasi dengan sistem ekonomi sekarang fintech sudah memiliki produk layanan keuangan yang bisa diakses dari smartphone, laptop, komputer, dan PC.

Hal ini menjadikan fintech sebagai pusat perhatian berbagai kalangan di masyarakat karena fitur layanannya yang dapat mempermudah dari sudut finansial yang kini banyak digunakan oleh dunia perbankan, asuransi, koperasi, dan masih banyak lagi.

Adapun layanan fintech yang sering digunakan masyarakat yaitu transaksi pembayaran, kredit menggunakan sistem Online, investasi, transfer uang, dan lain sebagainya.

Peran fintech

Peran fintech dalam dunia layanan jasa keuangan memang amat besar dan tidak bisa diragukan lagi karena memang faktanya sudah dirasakan oleh sebagian besar masyarakat di Indonesia. Pada umumnya fintech di Indonesia bisa terus mengalami peningkatan pada inklusi keuangannya. Lalu fintech juga bisa memberikan layanan pinjam meminjam dana bagi para pebisnis, sehingga mereka bisa mendapatkan alternatif permodalan usaha pada fintech. Fitur fitur layanan yang ada pada fintech memberikan kemudahan tersendiri bagi para penggunanya, karena memang hanya dengan

174 menggunakan smartphone saja sudah bisa melakukan berbagai transaksi keuangan. Hal ini membuat masyarakat menjadi terbantu dan juga lebih efisien dari segi waktu dan tenaga.

Bagi para pengusaha menengah kecil fintech memang solusi tepat dari segi pendanaannya, karena memang pinjaman yang dilakukan di fintech itu tidak memakai bunga yang besar seperti pinjaman yang dilakukan di bank pada umumnya dan ini sangat membantu sektor UMKM yang sedang berkembang. Apabila masyarakat bisa memaksimalkan layanan pinjaman fintech yang berbunga rendah, mereka bisa mencoba berbagai usaha yang cocok yang ingin di gelutinya sehingga mereka dapat mengembangkan usahanya tanpa beban pikiran utang dengan bunga yang tinggi.

Dengan demikian kehidupan masyarakat bisa menjadi lebih baik. Dengan adanya kemajuan teknologi digitalisasi yang mampu menjangkau berbagai macam transaksi melalui sebuah smartphone dari jarak yang jauh, diharapkan bisa membantu UMKM untuk tetap bisa terjangkau meskipun didaerah yang terpencil.

Seperti yang sudah disinggung sebelumnya tadi bahwasanya fintech bisa memberikan pinjaman ataupun modal bagi para UMKM dengan bunga yang rendah tetapi juga dengan cepat dan tidak ribet.

Karena cukup dengan menggunakan aplikasi pinjaman di smartphone kemudian melakukan registrasi dan tanpa harus pergi ke kantor layanan. Dengan cepat uang pinjaman akan cair, lalu tanpa tagihan dan bunga yang besar dan juga tanpa menaruh jaminan berupa aset apapun. Dengan demikian UMKM yang hendak berjalan akan sangat

nyaman dan bisa lebih fokus pada pengembangan bisnisnya.

Sejarah Dan Perkembangan Fintech Awal mula munculnya fintech tidak terlepas dari sejarah perkembangan tekologi.

Seiring dengan berkembangnya teknologi di bidang komputer dan internet, segala bidang kehidupan ikut memanfaatkan perkembangan tersebut termasuk bidang keuangan. Hingga sampai saat ini tekfin sudah berkembang di berbagai negara termasuk di indonesia. Pelaku usaha jasa keuangan terus berupaya memberikan kemudahan dalam pelayanan keuangan dengan melakukan inovasi pelayanan transaksi digital yang memanfaatkan teknologi di dalamnya.

Adapun beberapa jenis-jenis layanan fintech yang sudah berkembang di indonesia diantaranya:

1. Digital payment atau pembayaran digital, sehingga dengan pelayanan ini proses pembayaran dapat dilakukan secara online dengan praktis dan cepat.

2. Financing and investment, yaitu menyediakan layanan untuk melakukan investasi maupun pembiayaan.

3. Information and feeder site, yaitu penyediaan layanan informasi bagi para pengguna jasa keuangan.

4. Personal finance, yaitu dengan layanan aplikasi yang dapat membantu keuangan para pelaku usaha dalam melakukan pengaturan dan pencatatan keuangan usaha.

175 Pengertian UMKM (Usaha Mikro Kecil Menengah)

Merujuk kepada Undang-Undang No. 20 tahun 2008 tentang UMKM, di dalam pasal 1 dijelaskan bahwa pengertian UMKM sebagai berikut:

Usaha mikro adalah usaha produktif milik orang perorangan dan/badan usaha perorangan yang memenuhi kriteria usaha mikro sebagaimana diatur dalam undang- undang ini.

Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri yang dilakukan oleh orang perorangan atau badan usaha yang bukan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam undang- undang ini.

Usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam undang-undang ini.

Kriteria atau Klasifikasi UMKM

Merujuk pada Undang-undang No 20 tahun 2008 pasal 6 dijelaskan tentang

kriteria UMKM sebagai berikut:

1. Kriteria Usaha Mikro adalah sebagai berikut:

a. Memiliki kekayaan bersih paling banyak Rp50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha atau

b. Memiliki hasil penjualan tahunan paling banyak Rp300.000.000,00 (tiga ratus juta rupiah).

2. Kriteria Usaha Kecil adalah sebagai berikut:

a. Memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha atau

b. Memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp2.500.000.000,00 (dua milyar lima ratus juta rupiah).

3. Kriteria Usaha Menengah adalah sebagai berikut:

a. Memiliki kekayaan bersih lebih dari Rp500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha atau

b. Memiliki hasil penjualan tahunan lebih dari Rp2.500.000.000,00 (dua milyar lima ratus juta rupiah) sampai dengan paling banyak Rp50.000.000.000,00 (lima puluh milyar rupiah).

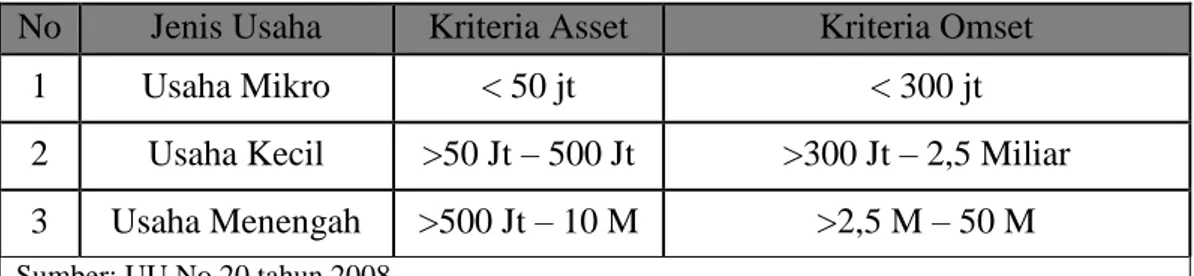

Secara sederhananya perbedaan usaha mikro, kecil dan menengah, dapat dilihat dalam tabel berikut:

176

Tabel 1. Kriteria usaha mikro, kecil, dan menengah

Peranan UMKM bagi perekonomian Indonesia

UMKM adalah salah satu kegiatan yang mampu memberikan dampak positif bagi Indonesia, sebagaimana telah kita ketahui bahwa adanya UMKM dapat membantu ekonomi setiap masyarakat setelah terjadinya krisis ekonomi yang dilalui oleh Indonesia. Adanya UMKM sangat menolong untuk keberlangsungan hidup setiap individu, karena UMKM memberikan peluang yang sangat baik yang mana mampu menampung masyarakat dalam memberikan peluang kesempatan dalam dunia kerja serta menolong dalam persoalan pengagguran dimana- mana

Hadirnya UMKM di sekitar kita patutlah kita syukuri keberadaanya, karena dengan adanya UMKM ini pemerataaan tingkat perekonomian di kalangan rakyat kecil begitu berguna dan memberikan dampak yang sangat positif, dengan keberadaan UMKM yang mampu masuk dalam pelosok serta berbagai tempat dan mampu menjangkau hingga kemanapun.

Sebagian besar masyarakat mendapatkan timbal balik yang cukup menguntungkan bahkan kehidupan sehari- hari mereka mampu terpenuhi dengan adanya UMKM.

UMKM pun mampu mengeramkan

kemiskinan di Indonesia, UMKM memberi peluang keuntungan yang cukup besar bagi rakyat miskin di pelosokan dan hal ini menjadi keuntungan dalam hal penyerapan tenaga kerja yang mampu terhitung tinggi.

METODE

Penelitian ini menggunakan pendekatan analisis deskriptif kualitatif, yaitu menggambarkan fakta-fakta yang diikuti dengan telaah analisis agar dapat memberikan penjelasan dan informasi tentang fintech dan UMKM. Kajian ini mencakup studi literatur yang memiliki relevansi dengan topik yang dibahas dan data yang dikumpulkan berupa bentuk regulasi, angka dan tulisan yang berasal dari websate, jurnal ilmiah, buku dan dokumen resmi lainnya. Data yang dikumpulkan menjadi kunci terhadap apa yang diuraikan dalam artikel ini.

HASIL PEMBAHASAN

Seiring dengan semakin pesatnya perkembangan teknologi, seakan-akan menuntut manusia untuk menerapkan segala perkembangannya dalam segala aspek kehidupan demi tercapainya segala kemudahan dalam kegiatan sehari-hari.

No Jenis Usaha Kriteria Asset Kriteria Omset

1 Usaha Mikro < 50 jt < 300 jt

2 Usaha Kecil >50 Jt – 500 Jt >300 Jt – 2,5 Miliar 3 Usaha Menengah >500 Jt – 10 M >2,5 M – 50 M

Sumber: UU No 20 tahun 2008

177 dalam ruang lingkup negara atau pemerintahan di suatu negara, dalam upaya menggapai perkembangan dan kemajuan suatu negara khususnya dalam bidang perekonomian dibutuhkan upaya yang cepat dan tepat. Dalam bidang perekonomian sudah banyak mengadopsi teknologi dalam kegiatannya, dengan proses digitalisasi segala kegiatan ekonomi seperti kegiatan transaksi dapat dilakukan melalui media digital.

Salah satu penggerak roda perekonomian suatu negara khususnya di Negara Indonesia adalah para pelaku usaha mikro, usaha kecil, maupun usaha menengah atau lebih dikenal dengan UMKM. Tidak dipungkiri lagi keberadaan UMKM di tengah-tengah perekonomian negara mampu memberikan peranan yang sangat penting dalam upaya memajukan perekonomian negara, pasalnya keberadaan UMKM mampu menyerap banyak tenaga kerja sehingga dapat mengurangi jumlan angka pengangguran di indonesia, serta dapat meningkatkan tingkat pendapatan masyarakat sehingga dapat menciptakan kesejahteraan masyarakat.

Namun disamping peranannya yang sangat penting bagi perekonomian negara, para pelaku usaha kecil tentu membutuhkan pihak lain untuk mendapatkan tambahan atau sumber pendanaan dalam rangka mengembangkan dan memajukan usaha yang dijalaninya. Pada awalnya para pelaku usaha banyak menggunakan jasa perbankan dalam hal pembiayaan, meski prosesnya rumit dan dengan biaya yang mahal. Dengan demikian pembiayaan dari perbankan dirasa kurang menguntungkan bagi para pelaku usaha.

Keadaan seperti ini seiring dengan dunia teknologi yang semakin canggih, mendorong

dunia finansial untuk mengadopsi teknologi dalam operasionalnya. Dengan berkah pemikiran luar biasa yang diberikan oleh sang pencipta, manusia berhasil menciptakan inovasi layanan keuangan yang ditopang oleh teknologi digitalisasi. Produk layanan keuangan tersebut yaitu fintech. Fintech memang memliki segudang peran yang positif bagi masyarakat diseluruh dunia tak terkecuali di indonesia. Masyarakat yang menjadi konsumen fintech sudah merasakan sendiri peran potif yang telah diberikan fintech. Terlebih lagi bagi para pengusaha khususnya para pemilik usaha mikro kecil menengah.

Teknologi finansial menyediakan beberapa jenis pelayanan finansial dengan media digital, seperti layanan jasa pembayaran digital maupun layanan investasi dan pembiayaan. Layanan jasa yang ditawarkan fintech dapat diakses melalui internet, sehingga pelayanannya begitu cepat.

Sebagaimana kita ketahui bahwa pembiayaan di perbankan dibutuhkan agunan atau jaminan jika ingin memperoleh kredit perbankan, oleh karenanya tidak semua pelaku pelaku usaha mempunyai agunan sehingga sulit untuk mendapatkan tambahan dana dari perbankan. Hadirnya fintech menawarkan pelayanan pembiayaan keuangan tanpa agunan dengan biaya yang murah dan proses yang sangat cepat karena dapat diakses secara online menjadikan fintech sebagai pilihan utama bagi para pelaku usaha dalam memperoleh kredit pembiayaan.

Perusahaan fintech di indonesia sudah berkembang begitu pesat.salah satu platform fintech yang tersedia adalah platform peer to peer lending yang menawarkan jasa peminjaman dana secara online. Banyaknya

178 jumlah pelaku UMKM di Indonesia membuat kebutuhan dana di indonesia menjadi semakin besar, oleh karenanya perkembangan platform peer to peer lending menjadi sangat pesat. Perusahaan fintech dengan platform peer to peer lending sudah banyak berkembang di Indonesia. Mengacu pada data dari situs resmi otoritas jasa keuangan (OJK), tercatat sampai dengan 10 Januari 2021 bahwa jumlah penyelenggara fintech lending atau P2P lending yang telah terdaftar dan yang sudah memiliki ijin dari OJK yaitu sebanyak 149 perusahaan fintech.

Beberapa perusahaan fintech lending yang sudah berkembang di Indonesia diantaranya perusahaan investree, modalku, amartha, dan masih banyak lainnya.

Perusahaan fintech dengan platform peer to peer lending atau lebih dikenal dengan P2P lending, menawarkan sebuah jasa peluang investasi sekaligus pendanaan bagi para pelaku usaha yang membutuhkan kredit pembiayaan. Dikutip dari peraturan OJK No.77/POJK.01/2016 menyebutkan bahwa “fintech lending/peer to peer lending/P2P lending adalah layanan pinjam meminjam uang dalam mata uuang rupiah secara langsung antara pemberi pinjaman dan penerima pinjaman berbasis teknologi infomasi. Fintech lending juga disebut sebagai layanan pinjam meminjam uang berbasis teknologi” (sikapuangmu.ojk.go.id).

Jadi dengan platform P2P lending dari pelayanan perusahaan fintech dapat menjadi peluang bagi para pihak yang memiliki kelebihan dana untuk diinvestasikan, dan peluang bagi bagi para pelaku usaha yang membutuhkan pinjaman dana, P2P lending dapat dikatakan sebagai wadah untuk mempertemukan pihak yang membutuhkan dana dengan pihak yang kelebihan dana

dengan menggunakan media online. Dengan demikian keberadaan fintech dengan platform-nya P2P lending dapat menjadi solusi bagi para pelaku usaha untuk mendapatkan pinjaman dana dalam rangka melakukan ekspansi usaha yang dijalaninya.

Peran fintech yang dapat mendorong inklusi keuangan dengan menggunakan sistem Peer to Peer landing (P2P) sangat membantu bagi para pengusaha yang baru ataupun yang sedang merilis. Karena memang, jika menggunakan bank biasa untuk meminjam dana, jelas pengusaha akan lebih dirugikan karena mengingat sistem bank biasa menggunakan bunga yang cukup membebani bagi para penggunanya. Namun dengan menggunakan P2P landing dimana sebuah penyelenggara layanan jasa keuangan membuat kebijakan yang pengoperasiannya pelaku usaha akan dipertemukan dengan pihak yang akan meminjami untuk mendiskusikan terkait perjanjian pinjam meminjam yang dilakukan melalui media elektronik dengan memanfaatkan jaringan internet. Jadi sistem pinjam meminjamnya mereka buat dan menyutujui bersama, sehingga sistem pembayaran pinjamannya bisa lebih bersahabaat ketimbang dari bank langsung. Pelaku usaha jadi lebih fokus dalam pengembangan usahanya tanpa memikirkan pembayaran pinjaman yang besar.

P2P lending atau peer to peer lending merupakan suatu sistem layanan pinjaman yang dapat diakses secara online, oleh karenanya P2P lending dapat dikategorikan sebagai fintech atau financial technologi.

Dengan adanya fasilitas pelayanan jasa P2P lending yang dapat diakses secara online, para pihak yang membutuhkan dana khususnya para pelaku usaha tidak perlu lagi

179 repot-repot mendatangi bank dengan proses yang cukup rumit dalam memperoleh pembiayaan, cukup dengan menggunakan komputer atau smartphone transaksi peminjaman dana dapat dilakukan dengan prosedur yang mudah dan cepat.

Hadirnya fintech lending sangat berkontribusi bagi para pelaku UMKM.

Keberadaan fintech lending sangat membantu para pelaku usaha dalam rangka mendapatkan tambahan permodalan untuk kelangsungan operasional dan ekspansi usaha yang dijalankan. Dengan biaya yang lebih terjangkau dan dengan proses yang cepat tentunya akan memberikan keuntungan sehingga perekonomian para pelaku usaha kecil dapat meningkat dengan bantuan kredit dari fintech. Disamping itu perusahaan fintech yang telah mendapat ijin dari Otoritas Jasa Keuangan akan selalu diawasi dan diatur oleh Otoritas Jasa Keuangan sehingga keamanannya lebih terjamin.

Dengan adanya fintech para pelaku usaha tidak dapat lagi beralasan mengenai sulitnya mencari pinjaman dana, sebab jasa yang ditawarkan fintech dapat dengan mudah di akses kapan saja dan dimana saja, disamping itu dengan proses yang singkat tanpa harus mendatangi kantor layanan hanya cukup dengan media online saja. Dengan proses yang cepat dan tanpa agunan, serta dengan biaya yang lebih terjangkau tentunya pihak pelaku usaha akan sangat terbantu dalam menjalankan kegiatan usahanya sehingga usahanya dapat meningkat dan memiliki daya saing.

Mengutip hasil penelitian dari Wahid Wachyu Adi Winarto (2020) yang dilakukan di Kabupaten Pekalongan, Kabupaten Batang dan Kabupaten Pemalang dengan pengambilan sampel pelaku usaha sebanyak 150 responden, dinyatakan sebanyak 63%

menyatakan penting adanya fintech di tengah-tengah para pelaku usaha. Dengan demikian dapat disimpulkan bahwa keberadaan fintech membawa dampak positif bagi pemberdayaan para pelaku usaha dalam mengembangkan dan meningkatkan usaha yang dijalaninya. Kehadiran teknologi dalam sektor jasa keuangan membuat proses layanan keuangan menjadi mudah, cepat, dan murah. Ketiga hal ini, yaitu kecepatan, kemudahan, dan murahnya biaya sulit didapatkan oleh para pelaku usaha ketika mereka mendatangi bank untuk mendapatkan pinjaman dana. Oleh karenanya peran fintech sangat dibutuhkan dalam rangka menyelesaikan masalah tersebut, sehingga dengan kemudahan yang diberikan mampu membantu para pelaku UMKM dalam meningkatkan usaha yang dijalaninya.

Fintech mampu memberikan peluang yang baru bagi ekonomi untuk meningkatkan perekonomian secara efektif dan efesien.

Fintech telah membantu dalam transaksi berupa pembiayaan usaha kecil menengah yang mana kurang memiliki akses pada institusi perbankan. Dengan adanya perkembangan fintech ini mampu mendorong UMKM untuk pengembangan usahanya dengan melakukan sebuah pinjaman transaksi yang sangat mudah melalui fintech.

180 KESIMPULAN

Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri yang dilakukan oleh orang perorangan atau badan usaha yang bukan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil.

Adanya UMKM sangat menolong untuk keberlangsungan hidup setiap individu, karena UMKM memberikan peluang yang sangat baik yang mana mampu menampung masyarakat dalam memberikan peluang kesempatan dalam dunia kerja serta menolong dalam persoalan pengagguran dimana- mana Hadirnya UMKM di sekitar kita patutlah kita syukuri keberadaanya, karena dengan adanya UMKM ini pemerataaan tingkat perekonomian di kalangan rakyat kecil begitu berguna dan memberikan dampak yang sangat positif, dengan keberadaan UMKM yang mampu masuk dalam pelosok serta berbagai tempat dan mampu menjangkau hingga kemanapun.

Seiring dengan semakin pesatnya perkembangan teknologi, seakan-akan menuntut manusia untuk menerapkan segala perkembangannya dalam segala aspek kehidupan demi tercapainya segala kemudahan dalam kegiatan sehari-hari, dalam ruang lingkup negara atau pemerintahan di suatu negara, dalam upaya menggapai perkembangan dan kemajuan suatu negara khususnya dalam bidang perekonomian dibutuhkan upaya yang cepat dan tepat.

Hadirnya fintech menawarkan pelayanan pembiayaan keuangan tanpa agunan dengan biaya yang murah dan proses yang sangat cepat karena dapat diakses

secara online menjadikan fintech sebagai pilihan utama bagi para pelaku usaha dalam memperoleh kredit pembiayaan. Perusahaan fintech dengan platform peer to peer lending atau lebih dikenal dengan P2P lending, menawarkan sebuah jasa peluang investasi sekaligus pendanaan bagi para pelaku usaha yang membutuhkan kredit pembiayaan.

Dengan demikian keberadaan fintech dengan platform-nya P2P lending dapat menjadi solusi bagi para pelaku usaha untuk mendapatkan pinjaman dana dalam rangka melakukan ekspansi usaha yang dijalaninya.

Dengan adanya fintech para pelaku usaha tidak dapat lagi beralasan mengenai sulitnya mencari pinjaman dana, sebab jasa yang ditawarkan fintech dapat dengan mudah di akses kapan saja dan dimana saja, disamping itu dengan proses yang singkat tanpa harus mendatangi kantor layanan hanya cukup dengan media online saja. Dengan proses yang cepat dan tanpa agunan, serta dengan biaya yang lebih terjangkau tentunya pihak pelaku usaha akan sangat terbantu dalam menjalankan kegiatan usahanya sehingga usahanya dapat meningkat dan memiliki daya saing.

DAFTAR PUSTAKA

Budi Raharjo, Khairul Ikhwan, Alkadri Kusalendra Siharis, “Pengaruh Fintech Technology (Fintech) Terhadap Perkembangan UMKM Di Kota Magelang,” Prosiding Seminar Nasional Dan Call For Papers Fakultas Ekonomi Universitas Tidar, 2019, h.

348

181 Darmawansyah, Trisna Taufik, and Yani

Aguspriyani. "Implementasi Fintech Syariah di PT. Investree Ditinjau Berdasarkan Fatwa DSN-MUI No:

117/DSN-MUI/II/2018 tentang Layanan Pembiayaan Berbasis Teknologi Informasi Berdasarkan Prinsip Syariah." Ad-Deenar: Jurnal Ekonomi dan Bisnis Islam 3.2 (2019):

215-222.

Ladi Wajuba Perdini Fisabilillah, Nurul Hanifa, “Analisis Pengaruh Fintech Lending Terhadap Perekonomian Indonesia,” Indonesian Journal of Economics, Entrepreneurship and Innovation, Vol.1, hal. 158, Januari/2021.

Muhamad Rizal, Erna Maulina, Nenden Kostini, ” Fintech Sebagai Salah Satu Solusi Pembiayaan Bagi Umkm,”

Jurnal Pemikiran dan Penelitian Administrasi Bisnis dan Kewirausahaan., Vol.3, hal. 94-95, Agustus/2018.

Ni Luh Wiwik Sri Rahayu Ginantra, dkk.

Teknologi Finansial: Sistem Finansial Berbasis Teknologi di Era Digital. Yayasan Kita Menulis, 2020, hal. 3-11.

Republik Indonesia. Undang-Undang No. 20 tahun 2008 tentang UMKM.

Situs resmi OJK (otoritas jasa keuangan).

www.ojk.go.id.

Wahid wachyu adi Winarto, “Peran Fintech Dalam Usaha Mikro Kecil Menengah (UMKM)”, Jurnal ekonomi &

ekonomi syariah, vol.3, hal: 61-70, 1 Januari /2020.