ABSTRAK

Kebangkrutan adalah situasi dimana perusahaan dianggap tidak mampu untuk memenuhi liabilitasnya sehingga secara hukum diwajibkan menjalankan prosedur kepailitan. Model prediksi kebangkrutan digunakan dalam upaya mendeteksi dan menghindari kebangkrutan. Metode yang paling umum digunakan adalah analisis diskriminan dan regresi logit, dan model prediksi yang paling praktis adalah model Altman Z-score. Meski model prediksi kebangkrutan terus mengalami perkembangan, belum diketahui model mana yang paling akurat dalam melakukan prediksi. Oleh karena itu, penelitian ini menguji pengaruh variabel Altman

Z-score dalam pembentukan model prediksi kebangkrutan menggunakan metode

analisis diskriminan dan regresi logit dan membandingkan tingkat akurasi dari model yang dihasilkan. Penelitian ini menggunakan sampel 92 perusahaan manufaktur tercatat di Bursa Efek Indonesia kurun waktu 2012 – 2015. Hasil penelitian menunjukkan pengaruh EBIT to Total Assets dan Market Value of

Equity to Book Value of Debts terhadap prediksi kebangkrutan dengan metode

analisis diskriminan dan regresi logit. Regresi logit teruji lebih akurat karena memiliki akurasi 87,20% pada sampel analisis dan 95,56% pada sampel validasi, melampaui tingkat akurasi analisis diskriminan yaitu 61,70% dan 60,00%.

ABSTRACT

Bankruptcy represents the situation in which a firm is unable to settle its liabilities and therefore, according to the law, enters the bankruptcy procedure. Predictive models are used in the attempt to detect and avoid bankruptcy. Commonly used methods are discriminant analysis and logistic regression, as Altman Z-score proven to be the most practical model. Although bankruptcy prediction models are constantly developed, which model has the highest accuracy rate is yet to be known. This research analyzed the impact of Altman Z-score variables in formulating prediction models using both discriminant analysis and logistic regression and to compare the accuracy rate of models generated. Samples studied consist of 92 manufacturing firms listed in the Indonesia Stock Exchange over the year 2012 – 2015. This research shown the significance of EBIT to Total Assets and Market Value of Equity to Book Value of Debts in generating prediction model using discriminant analysis and logistic regression. Logistic regression is proven to be more accurate, possessing the accuracy rate of 87.70% for the analysis sample and 95.50% for the validation sample, exceeding the 61.70% and 60.00% accuracy rate of the discriminant analysis.

DAFTAR ISI

1.4 Manfaat Penelitian ……….12

BAB II LANDASAN TEORI ...14

2.1 Kajian Pustaka ...14

2.1.1 Manajemen Keuangan ...14

2.1.2 Laporan Keuangan...15

2.1.3 Analisis Laporan Keuangan ...20

2.1.4 Rasio Keuangan ...23

2.1.5 Kebangkrutan ...25

2.1.6 Model Prediksi Kebangkrutan ...29

2.1.7 Model Altman Z-Score ...36

2.2 Ringkasan Hasil Riset Empiris ...40

2.3 Rerangka Pemikiran ...60

2.3.1 Pengaruh Variabel Altman Z-score Terhadap Prediksi Kebangkrutan Industri Manufaktur di Indonesia Dengan Menggunakan Metode Analisis Diskriminan ...60

2.3.2 Pengaruh Variabel Altman Z-score Terhadap Prediksi Kebangkrutan Industri Manufaktur di Indonesia Dengan Menggunakan Metode Regresi Logit ...61

2.3.3 Perbedaan Tingkat Akurasi Metode Analisis Diskriminan dan Regresi Logit dalam Memprediksi Kebangkrutan Perusahaan Manufaktur di Indonesia ...62

2.4 Model Penelitian ...64

BAB III METODE PENELITIAN ...65

3.1 Jenis Penelitian...65

3.4 Teknik Pengumpulan Data...79

3.5 Metode Analisis Data...79

3.5.1 Analisis Diskriminan ...79

3.5.2 Regresi Logit ...83

BAB IV HASIL PENELITIAN DAN PEMBAHASAN...86

4.1 Deskripsi Data...86

4.2 Pengolahan Data ...88

4.2.1 Uji Asumsi Klasik ...89

4.2.2 Metode Analisis Diskriminan ...95

4.2.3 Metode Regresi Logit ...110

4.3 Pembahasan...118

BAB V PENUTUP ………...123

5.1 Simpulan………...123

5.2 Saran ……….124

DAFTAR PUSTAKA ...126

LAMPIRAN ...131

DAFTAR GAMBAR

Halaman Gambar 1.1 Statistical Highlight Tahun 2013 Berbanding Tahun 2012 …………...4

Gambar 1.2 Statistical Highlight Tahun 2014 ………...5 Gambar 1.3 Statistical Highlight Tahun 2015 ………...6

DAFTAR TABEL

Halaman

Tabel 2.1 Kategori dan Karakteristik dari Model Prediksi Kebangkrutan ……….30

Tabel 2.2 Model Prediksi Kebangkrutan dengan Metode Statistik ………31

Tabel 2.3 Model Prediksi Kebangkrutan dengan AIES ………..33

Tabel 2.4 Model Prediksi Kebangkrutan dengan Metode Teoritis ……….34

Tabel 2.5 Ringkasan Hasil Riset Empiris ………...41

Tabel 3.1 Sampel Penelitian ………...67

Tabel 3.2 Klasifikasi Perusahaan Bangkrut dan Tidak Bangkrut ………...71

Tabel 3.3 Sampel Analisis dan Validasi ……….75

Tabel 3.4 Definisi Operasional Variabel (DOV) ………76

Tabel 3.5 Kriteria Keputusan Model Regresi Logit………85

Tabel 4.1 Rata-rata Rasio Sampel Analisis……….87

Tabel 4.2 One-Sample Kolmogorov-Smirnov ……….89

Tabel 4.3 Coefficients ……….90

Tabel 4.4 Coefficients ……….92

Tabel 4.5 Coefficients ……….93

Tabel 4.6 Runs Test ……….94

Tabel 4.7 Test of Equality of Group Means ………95

Tabel 4.8 Canonical Discriminant Function Coefficients ………..96

Tabel 4.9 Wilks’ Lambda………97

Tabel 4.10 Eigenvalues ……….98

Tabel 4.11 Standardized Canonical Discriminant Function ………99

Tabel 4.12 Structure Matrix ………100

Tabel 4.13 Nilai Rata-rata Z-score 0 dan Z-score 1………102

Tabel 4.14 Hasil Nilai Prediksi pada Perusahaan Bangkrut dan Tidak Bangkrut Sampel Analisis ………105

Tabel 4.15 Tingkat Akurasi Model Menurut Sampel Analisis ………...106

Tabel 4.16 Hasil Nilai Prediksi pada Perusahaan Bangkrut dan Tidak Bangkrut Sampel Validasi ………108

Tabel 4.17 Tingkat Akurasi Model Menurut Sampel Validasi ………...109

Tabel 4.18 Hosmer and Lemeshow Test ……….111

Tabel 4.19 Variables in the Equation ……….112

Tabel 4.20 Model Summary ………112

Tabel 4.21 Classification Table ………..113

Tabel 4.22 Rata-rata Rasio Variabel EBIT to Total Assets (X3) ……….115

DAFTAR LAMPIRAN

BAB I PENDAHULUAN | 1

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Kebangkrutan adalah situasi dimana perusahaan dianggap tidak mampu untuk memenuhi liabilitasnya terhadap bank, supplier, tenaga kerja, pajak, dan lain-lain, sehingga secara hukum diwajibkan menjalankan prosedur kebangkrutan atau pailit (Pervan, Pervan & Vukoja, 2011). Hal ini dapat terjadi akibat beberapa hal seperti liabilitas yang melebihi aset, perusahaan tidak memiliki cukup kas dan setara kas, manajemen yang buruk, dan penjualan yang menurun. (Yadav & Vijay, 2015). Janer (2011) berpendapat bahwa perusahaan akan memiliki suatu keunggulan kompetitif apabila mampu memahami faktor-faktor yang menyebabkan kebangkrutan dan memanfaatkannya untuk terus berjaya.

Dalam melakukan suatu prediksi atau forecasting apakah suatu perusahaan terindikasi akan mengalami kebangkrutan atau tidak, diperlukan suatu model prediksi kebangkrutan. Anjum (2012), telah memberikan rangkuman mengenai perkembangan model-model prediksi kebangkrutan: dari analisis univariat yang dikembangkan pertama oleh Fitzpatrick (1932) hingga Beaver (1966), dilanjutkan oleh metode analisis multidiskriminan yang pertama dilakukan oleh Altman (1968). Diikuti oleh metode analisis logit/probit oleh Ohlson (1980) dan penelitian lanjutan oleh Zmijewski (1984), hingga algoritma partisi rekursif dan yang paling mutakhir adalah neuro-diskriminan.

BAB I PENDAHULUAN | 2

kebangkrutan dimulai oleh Fitzpatrick (1932) yang membandingkan 13 rasio dari perusahaan yang sukses dan yang bangkrut dan menemukan bahwa perusahaan yang berhasil cenderung memiliki rasio yang lebih baik terhadap trend rasio yang ada.

Penelitian ini dikembangkan lebih lanjut oleh Beaver (1966) dengan metode variabel tunggal yang berdasarkan pada empat prinsip yaitu pendapatan kas bersih perusahaan, aktivitas arus kas perusahaan, tingkat utang yang dimiliki perusahaan, serta tingkat pendapatan kas yang dibutuhkan perusahaan untuk biaya operasional dimana semuanya berpengaruh terhadap kebangkrutan. Beaver percaya bahwa penelitiannya dapat memprediksi kebangkrutan satu tahun sebelum kebangkrutan itu terjadi (Kasgari, et al., 2013).

Metode multidiskriminan merupakan model kombinasi linear dari beberapa variabel dimana perusahaan diklasifikasikan menjadi dua kelompok yakni bangkrut dan tidak bangkrut (Altman, 1994 dan Morris, 1997 dalam Kasgari, et al., 2013). Altman menghasilkan model Z-score yang dengan meneliti 66 perusahaan manufaktur dari periode 1946 s/d 1965 dengan memiliki tingkat akurasi mencapai 95%, dan dipercaya dapat memberikan prediksi yang lebih baik bila dibadingkan dengan analisis univariat Beaver (Kasgari, et al., 2013).

BAB I PENDAHULUAN | 3

regresi merupakan pengembangan dari regresi berganda pada variabel dependen dimana variabelnya tidak saling berkaitan (Kasgari, et al., 2013).

Praktik-praktik terhadap prediksi kebangkrutan umumnya menggunakan metode Altman Z-Score dan Springate (Yadav & Vijay, 2015), maupun metode

Ohlson dan Zmijewski (Jouzbarkand, et al., 2013). Seiring dengan waktu, model

kebangkrutan juga terus dikembangkan oleh peneliti. Berbagai penelitian dilakukan untuk memodifikasi model yang sudah ada agar dapat lebih adaptif terhadap situasi ekonomi yang tengah dihadapi berdasarkan kondisi dari model itu sendiri (Almansour, 2015).

Perusahaan di Indonesia, sebagaimana perusahaan lain di dunia, juga tidak lepas dari risiko kebangkrutan. Sebagaimana dilansir dari situs sahamok.com, tercatat dalam kurun waktu 2012-2015, Bursa Efek Indonesia (BEI) telah melakukan beberapa kali pencabutan saham (delisting) terhadap beberapa emiten di bursa atas alasan bangkrut ataupun alasan lain. Beberapa perusahaan tersebut adalah PT Indo Setu Bara Resources Tbk (CPDW), PT Amstelco Indonesia Tbk (INCF), PT Dayaindo Resources International Tbk (KARK), PT Panasia Filamen Inti Tbk (PAFI), PT Panca Wirasakti Tbk (PWSI), PT Surabaya Agung Industri Pulp dan Kertas Tbk (SAIP), PT Multibreeder Adirama Indonesia Tbk (MBAI), PT Katarina Utama Tbk (RINA), PT Suryainti Permata Tbk (SIIP), PT Surya Intrindo Makmur Tbk (SIMM), Asia Natural Resources Tbk, PT (ASIA), Davomas Abadi Tbk (DAVO), Bank Ekonomi Raharja (BAEK), dan Unitex Tbk (UNTX).

BAB I PENDAHULUAN | 4

(SIMM), PT Panasia Filamen Inti Tbk (PAFI), PT Surabaya Agung Industri Pulp dan Kertas Tbk (SAIP), dan Davomas Abadi Tbk (DAVO) merupakan perusahaan manufaktur. Untuk melihat apakah terjadi masalah pada sektor manufaktur dalam kurun waktu tersebut, dapat dilakukan dengan mencermati data statistical

highlight Bursa Efek Indonesia:

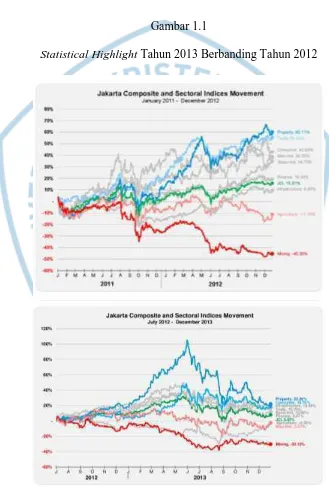

Gambar 1.1

Statistical Highlight Tahun 2013 Berbanding Tahun 2012

BAB I PENDAHULUAN | 5

Sebelum membahas gambar, perlu diketahui bahwa industri manufaktur terdiri dari tiga sektor yaitu industri barang konsumsi, aneka industri, dan industri dasar & kimia. Gambar 1.1 menunjukkan bahwa kinerja sektor industri barang konsumsi menurun dari 42,88% menjadi 18,76%, sektor aneka industri menurun drastis dari 38,56% menjadi -2,37%, sementara sektor industri dasar & kimia menurun dari 34,70% menjadi 12,08%. Melihat kinerja ketiga sektor yang memburuk, dapat disimpulkan bahwa kinerja industri manufaktur Indonesia tahun 2013 memburuk.

Untuk melihat tren pergerakan suatu industri, maka perlu dicermati data

statistical highlight untuk tahun-tahun berikutnya. Performa industri manufaktur

pada tahun 2014 dan 2015 berturut-turut dapat dilihat pada Gambar 1.2 dan 1.3 berikut ini:

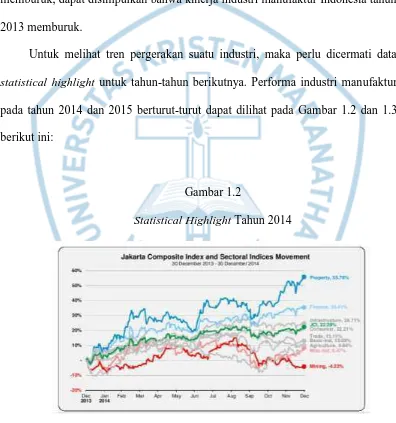

Gambar 1.2

Statistical Highlight Tahun 2014

BAB I PENDAHULUAN | 6

Gambar 1.2 menunjukkan bahwa kinerja sektor industri barang konsumsi tahun 2014 meningkat dari 18,76% menjadi 22,21%, sektor aneka industri meningkat drastis dari -2,37% menjadi 8,47%, sementara sektor industri dasar & Kimia meningkat dari 12,08% menjadi 13,09%. Dapat dilihat bahwa kinerja ketiga sektor mengalami peningkatan, sehingga dapat disimpulkan bahwa kinerja industri manufaktur Indonesia tahun 2014 membaik.

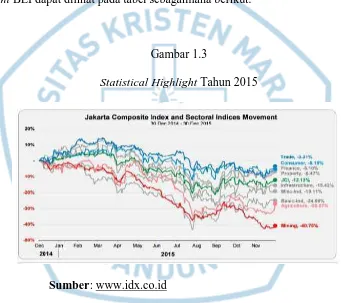

Sementara performa industri manufaktur tahun 2015 menurut data statistical

highlight BEI dapat dilihat pada tabel sebagaimana berikut:

Gambar 1.3

Statistical Highlight Tahun 2015

Sumber: www.idx.co.id

BAB I PENDAHULUAN | 7

memburuk, dapat disimpulkan bahwa kinerja industri manufaktur Indonesia tahun 2014 memburuk.

Kesimpulan yang dapat ditarik berdasarkan tabel 1.1 sampai 1.3 adalah kinerja industri manufaktur Indonesia mengalami fluktuasi dengan kecenderungan kinerja yang memburuk. Maka dari itu, dirasa perlu adanya suatu penelitian terhadap pembentukan model kebangkrutan bagi industri manufaktur di Indonesia untuk melihat apakah perusahaan-perusahaan manufaktur di Indonesia terancam mengalami kebangkrutan.

Namun, penelitian-penelitian kebangkrutan sebelumnya belum memberikan suatu pemahaman terhadap model kebangkrutan yang benar-benar adaptif terhadap perusahaan manufaktur di Indonesia. Model Altman, misalnya, dibuat berdasarkan perusahaan-perusahaan manufaktur yang berada di negara maju (Pervan, Pervan & Vukoja, 2011). Di antara keempat metode yakni analisis multidiskriminan, logit regresi, algoritma partisis rekursif, dan neuro-diskriminan, belum diketahui model mana yang benar-benar sesuai dengan kondisi perusahaan yang berada di Indonesia.

Berdasarkan hal tersebut maka peneliti akan memilih dua metode yakni analisis multidiskriminan dan logit regresi sebagai dua metode yang paling umum digunakan (Yap, et al., 2010). Kedua metode ini sudah cukup sering diuji dan dibandingkan tingkat akurasinya. Hasil penelitian oleh Pervan, Pervan & Vukoja (2011) menyatakan bahwa tingkat akurasi metode analisis multidiskriminan adalah 79,5% sementara akurasi regresi logit adalah 85,9%.

BAB I PENDAHULUAN | 8

memiliki akurasi prediksi yang lebih tinggi dibanding analisis multidiskriminan. Dalam tesisnya, Kleinert (2014) mengatakan bahwa metode logit regresi model Ohlson memiliki akurasi yang lebih tinggi dibanding metode analisis multidiskriminan model Altman. Kleinert juga menambahkan bahwa tingkat akurasi model prediksi kebangkrutan harus diteliti dengan hati-hati.

Namun, tesis oleh Janner (2011) membandingkan kedua metode tersebut dan mencapai kesimpulan bahwa metode analisis multidiskriminan lebih akurat dalam menentukan prediksi kebangkrutan perusahaan. Lebih lanjut, Yadav & Vijay (2015) mengatakan bahwa model analisis multidiskriminan bersifat lebih

konservatif ketimbang logit regresi. Karas & Režňáková (2013) menggunakan

metode analisis multidiskriminan untuk membentuk model prediksi kebangkrutan dan mendapat hasil akurasi mencapai 90%.

Untuk membandingkan tingkat akurasi kedua metode yakni analisis multidiskriminan dan logit regresi terhadap prediksi kebangkrutan perusahaan manufaktur di Indonesia, peneliti akan menggunakan variabel Altman Z-score. Pemilihan ini berdasarkan pada argumen bahwa model Z-score adalah model kebangkrutan terbaik (Martin, Manjula & Venkatesan, 2011). Faktor lain yang mendasari pemilihan model Altman adalah model ini membahas secara rinci dan menggambarkan perubahaan yang terjadi sehingga dapat menjadi model prediksi yang sempurna (Anjum, 2012). Model prediksi kebangkrutan Altman juga telah diakui secara internasional sebagai model paling praktis untuk memprediksi kebangkrutan perusahaan (Hayes, et al., 2010).

BAB I PENDAHULUAN | 9

waktu, menyesuaikan dengan kondisi perusahaan dan dimana metode itu diterapkan. Menurut Altman (2000) model yang dikembangkannya memiliki kelebihan dalam mempertimbangkan karakteristik umum dari perusahaan-perusahaan yang relevan, termasuk interaksi antar perusahaan-perusahaan tersbut. Selain itu, juga mampu memgombinasikan berbagai rasio menjadi suatu model prediksi yang signifikan dan dapat digunakan untuk perusahaan, baik publik, pribadi, manufaktur, ataupun jasa.

Akan tetapi, model Altman juga tidak sempurna. Model Altman Z-score tidak bisa diterjemahkan bahwa ia mampu memprediksi kebangkrutan setiap perusahaan di dunia karena ada kemungkinan terdapat hasil yang berbeda jika menggunakan obyek penelitian yang berbeda (Endri, 2009). Berdasarkan hal itu, peneliti tidak bisa menggunakan metode Altman secara mentah-mentah untuk melakukan prediksi terhadap kebangkrutan perusahaan industri manufaktur di Indonesia, tanpa lebih dahulu melakukan modifikasi dan penyesuaian terhadap model Altman, dengan menggunakan variabel-variabel model Altman untuk menguji apakah terdapat pengaruh terhadap kebangkrutan pada industri manufaktur.

Modifikasi akan dilakukan adalah terhadap Model Altman Z-Score dengan tujuan membuat model tersebut lebih sesuai dengan kondisi perusahan manufaktur di Indonesia. Model ini memiliki lima variabel utama yakni Working Capital to

Total Assets, Retained Earning to Total Assets, Earning Before Interest and Tax

to Total Assets, Market Value of Equity to Book Value of Debts, dan Sales toTotal

Assets (Altman, 2001). Kelima variabel ini akan diteliti pengaruhnya terhadap

BAB I PENDAHULUAN | 10

kebangkrutan yang baru menggunakan metode Analisis Diskriminan dan Regresi Logit, untuk kemudian dibandingkan kekuatan akurasi prediksinya.

BAB I PENDAHULUAN | 11

1.2 Rumusan Masalah

Berdasarkan latar belakang yang sudah dipaparkan, maka dapat disusun beberapa rumusan masalah sebagaimana berikut ini:

1. Apakah variabel Altman Z-score berpengaruh terhadap prediksi kebangkrutan industri manufaktur di Indonesia dengan menggunakan metode Analisis Diskriminan?

2. Apakah variabel Altman Z-score berpengaruh terhadap prediksi kebangkrutan industri manufaktur di Indonesia dengan menggunakan metode Regresi Logit?

3. Apakah terdapat perbedaan tingkat akurasi metode Analisis Diskriminan dan Regresi Logit dalam memprediksi kebangkrutan perusahaan manufaktur di Indonesia?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Menguji dan menganalisis pengaruh variabel Altman Z-score terhadap prediksi kebangkrutan industri manufaktur di Indonesia dengan menggunakan metode Analisis Diskriminan

2. Menguji dan menganalisis pengaruh variabel Altman Z-score terhadap prediksi kebangkrutan industri manufaktur di Indonesia dengan menggunakan metode Regresi Logit

BAB I PENDAHULUAN | 12

1.4 Manfaat Penelitian

Prediksi kebangkrutan bersifat krusial bagi pihak-pihak tertentu. Hasil dari penelitian ini mampu bermanfaat bagi investor, manajemen, pihak kreditur, dan juga akademisi.

Penelitian ini diharapkan bermanfaat bagi: 1. Investor

Penelitian ini diharapkan dapat berguna untuk dijadikan pertimbangan bagi calon investor yang ingin melakukan investasi ke industri manufaktur di Indonesia. Apabila digunakan dengan bijak, diharapkan penelitian ini dapat mengurangi risiko kerugian bagi investor. Risiko kerugian yang dimaksud adalah risiko terhadap investasi, guna menghindari investasi terhadap perusahaan-perusahaan manufaktur yang sudah dikategorikan terancam bangkrut. Penelitian ini dapat membantu investor memilih lahan investasi dengan lebih baik.

2. Praktisi dan Pengusaha Manufaktur

BAB I PENDAHULUAN | 13

penyehatan arus kas, penagihan piutang, pengendalian perputaran, dsb., dapat diambil oleh perusahaan.

3. Akademisi

Bagi akademisi, penelitian ini diharapkan dapat mengembangkan wawasan tentang model prediksi kebangkrutan. Telah disebutkan sebelumnya bahwa model prediksi terus berkembang, maka dari itu diharapkan penelitian ini nantinya dapat menjadi referensi untuk pengembangan model prediksi kebangkrutan, baik menggunakan metode yang berbeda atau dengan obyek penelitian yang berbeda pula.

4. Bank dan Lembaga Keuangan Lainnya

Bagi perbankan dan lembaga keuangan, penelitian ini diharapkan mampu memberikan gambaran terhadap kondisi kesehatan keuangan perusahaan-perusahaan manufaktur di Indonesia. Hal ini dimaksudkan untuk menjadi salah satu standar pertimbangan bagi penyaluran kredit oleh bank terhadap perusahaan terkait.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 86

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Data

Penelitian ini menggunakan dua jenis variabel, yakni independen dan dependen. Variabel dependen dalam penelitian ini adalah kebangkrutan, dan variabel independen yang akan dicari pengaruhnya terhadap kebangkrutan adalah lima variabel Altmaz Z-Score. Adapun kelima variabel tersebut adalah Working

Capital to Total Asset (X1), Retained Earnings to Total Assets (X2), EBIT to Total

Assets (X3), Market Value Of Equity to Total Liabilities (X4), dan Net Sales to

Total Assets (X5).

Populasi dalam penelitian ini adalah seluruh perusahaan industri manufaktur yang tercatat di Bursa Efek Indonesia (BEI) tahun 2012 - 2015. Populasi diteliti melalui pemilihan sampel berdasarkan kriteria yang sudah ditetapkan sehingga didapat 92 perusahaan. Sampel dikelompokkan kedalam 2 kelompok kategori perusahaan yaitu perusahaan bangkrut dan perusahaan tidak bangkrut. Kelompok perusahaan tidak bangkrut terdiri atas 79 perusahaan sementara kelompok perusahaan bangkrut terdiri atas 13 perusahaan.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 87

bangkrut dan tidak bangkrut. Tabel perhitungan rata-rata nilai setiap rasio dari sampel analisis disajikan dalam Tabel 4.1 berikut ini:

Tabel 4.1

Rata-rata Rasio Sampel Analisis Kelompok Perusahaan Bangkrut

No Kode Rata-rata Nilai Variabel 2012 s/d 2015

X1 X2 X3 X4 X5

No Kode Rata-rata Nilai Variabel 2012 s/d 2015

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 88

No Kode Rata-rata Nilai Variabel 2012 s/d 2015

X1 X2 X3 X4 X5

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 89

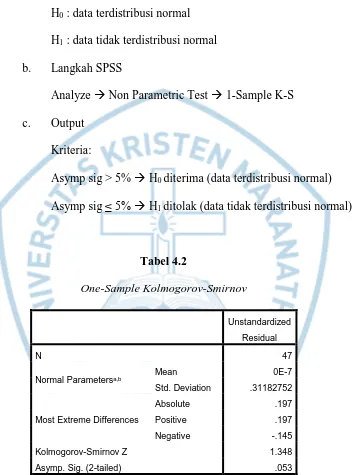

4.2.1 Uji Asumsi Klasik 4.2.1.1 Uji Normalitas

a. Hipotesis

H0 : data terdistribusi normal

H1 : data tidak terdistribusi normal

b. Langkah SPSS

Normal Parametersa,b Mean 0E-7 Std. Deviation .31182752

Sumber: Hasil pengolahan SPSS versi 20.0

Asymp sig : 0.053 > 0.050 H0 diterima

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 90

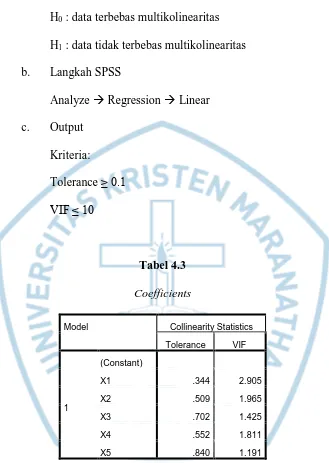

4.2.1.2 Uji Multikolinieritas a. Hipotesis

H0 : data terbebas multikolinearitas

H1 : data tidak terbebas multikolinearitas

b. Langkah SPSS

Sumber: Hasil Pengolahan SPSS versi 20.0

Tolerance:

X1 : 0.344 ≥ 0.10 H0 diterima

X2: 0.509 ≥ 0.10 H0 diterima

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 91

X4: 0.552 ≥ 0.10 H0 diterima

X5 : 0.840 ≥ 0.10 H0 diterima

VIF:

X1 : 2.905 ≤ 10.00 H0 diterima

X2: 1.965 ≤ 10.00 H0 diterima

X3: 1.425 ≤ 10.00 H0 diterima

X4 : 1.811 ≤ 10.00 H0 diterima

X5: 1.191 ≤ 10.00 H0 diterima

Simpulan Akhir: Data terbebas multikolinieritas

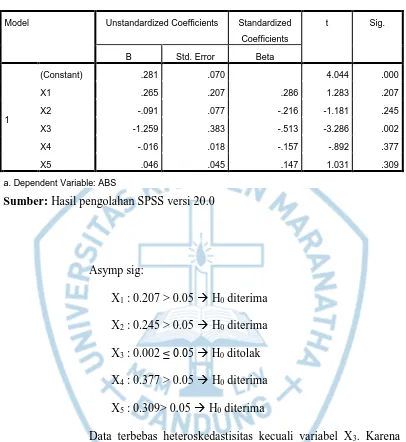

4.2.1.3 Uji Heteroskedastisitas a. Hipotesis

H0 : data terbebas heteroskedastisitas

H1 : data tidak terbebas heteroskedastisitas

b. Langkah SPSS

Analyze Regression Linear c. Output

Kriteria:

Asymp sig > 5% H0 diterima (data terbebas

heteroskedastisitas)

Asymp sig ≤ 5% H1 ditolak (data tidak terbebas

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 92

Tabel 4.4

Coefficients

Model Unstandardized Coefficients Standardized

Coefficients

Sumber: Hasil pengolahan SPSS versi 20.0

Asymp sig:

Data terbebas heteroskedastisitas kecuali variabel X3. Karena

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 93

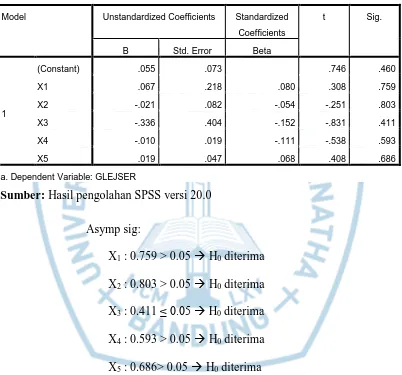

sebagai variabel dependen. Kriteria yang digunakan tetap sama, sehingga output dari uji ini adalah sebagai berikut:

Tabel 4.5

Coefficients

Model Unstandardized Coefficients Standardized

Coefficients

Sumber: Hasil pengolahan SPSS versi 20.0

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 94

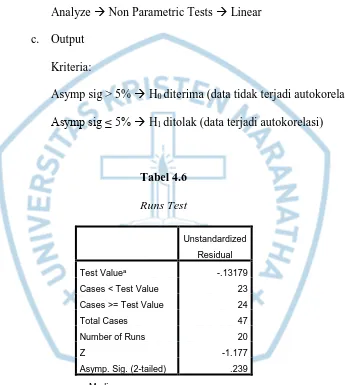

4.2.1.4 Uji Autokorelasi a. Hipotesis

H0 : Residual random tidak terjadi autokorelasi

H1 : Residual tidak random terjadi autokorelasi

b. Langkah SPSS

Analyze Non Parametric Tests Linear c. Output

Kriteria:

Asymp sig > 5% H0 diterima (data tidak terjadi autokorelasi)

Asymp sig ≤ 5% H1 ditolak (data terjadi autokorelasi)

Sumber: Hasil pengolahan SPSS versi 20.0

Asymp sig:

0.239 > 0.05 H0 diterima

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 95

4.2.2 Metode Analisis Diskriminan

4.2.2.1 Fungsi Diskriminan dan Klasifikasi

Fungsi diskriminan yang membentuk variabel baru dirumuskan seperti dibawah ini:

Z = w1 X1 + w2 X2 + w3 X3 + w4 X4 + w5 X5

Dimana Z adalah fungsi diskriminan, dan tujuan dari Analisis Diskriminan adalah menentukan nilai w1 hingga w5 yang memaksimalkan

nilai lambda. Melalui pengolahan SPSS versi 20.0, didapat hasil seperti berikut:

Tabel 4.7

Test of Equality of Group Means

Wilks' Lambda F df1 df2 Sig.

X1 .970 1.393 1 45 .244

X2 .951 2.301 1 45 .136

X3 .801 11.148 1 45 .002

X4 .910 4.470 1 45 .040

X5 .996 .183 1 45 .671

Sumber: Hasil Pengolahan SPSS versi 20.0

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 96

Book Value of Debts (X4) mampu mendiskriminasi perusahaan bangkrut

dan tidak bangkrut karena memiliki tingkat signifikansi lebih kecil dari 0,05 secara berturut-turut yaitu 0,002 dan 0,040. Sementara variabel lainnya tidak mampu mendiskriminasi perusahaan bangkrut dan tidak bangkrut sehingga tidak bisa diikutsertakan dalam fungsi diskriminan. Persamaan estimasi fungsi diskriminan dapat dilihat dari Tabel 4.8 berikut ini:

Tabel 4.8

Canonical Discriminant Function Coefficients

Function

1

X1 -3.294

X2 .852

X3 12.321

X4 .299

X5 -.177

(Constant) -.809

Sumber: Hasil pengolahan SPSS versi 20.0

Persamaan estimasi fungsi diskriminan unstandardized dilihat dari Tabel 4.8 dapat dirumuskan dengan persamaan sebagai berikut:

Z = 12,321 X3 + 0,299 X4

Fungsi diskriminan ini dapat ditulis dalam bentuk: Z = w3 X3 + w4 X4

Dimana w3 dan w4 merupakan nilai koefisien X3 dan X4 yang dapat

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 97

w3 = 12,321 = 0,9997

√ 12,3212 + 0,2992

w4 = 0,299 = 0,0243

√ 12,3212 + 0,2992

Sehingga fungsi diskriminan yang dapat dibentuk adalah: Z = 0,9997 X3 + 0,0243 X4

Uji signifikansi statistik dari fungsi diskriminan dilakukan menggunakan multivariate test of significance. Karena model diskriminan yang dibentuk menggunakan dua variabel diskriminator maka uji perbedaan kedua kelompok perusahaan untuk semua variabel secara bersama-sama menggunakan multivariate test. Uji Wilks’ Lambda diaproksimasi dengan statistik Chi-square.

Tabel 4.9 Wilks’ Lambda

Test of Function(s) Wilks' Lambda Chi-square df Sig.

1 .751 12.181 5 .032

Sumber: Hasil pengolahan SPSS versi 20.0

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 98

Pengujian terhadap seberapa besar dan berarti perbedaan kedua kelompok dianalisis dari nilai Square Canonical Correlation (CR2) yang identik dengan R2 pada regresi. Fungsinya adalah mengukur variasi kedua kelompok perusahaan yang dapat dijelaskan oleh variabel diskriminannya untuk mengetahui seberapa kuat fungsi diskriminan yang dihasilkan oleh variabel-variabel dalam pembentukan fungsi diskriminan.

Tabel 4.10

Eigenvalues

Function Eigenvalue % of Variance Cumulative % Canonical

Correlation

1 .332a 100.0 100.0 .499

Sumber: Hasil pengolahan SPSS versi 20.0

Tabel 4.10 menunjukkan besarnya Canonical Correlation sebesar 0,499 sehingga Square Canonical Correlation adalah hasil kuadrat dari

Canonical Correlation yaitu 0,249001. Kesimpulan yang dapat ditarik

adalah 24,9% variasi antara kelompok perusahaan bangkrut dan tidak bangkrut dapat dijelaskan melalui variabel diskriminan EBIT to Total Assets (X3) dan Market Value of Equity to Book Value of Debt (X4).

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 99

Sumber: Hasil pengolahan SPSS versi 20.0

Tabel 4.11 menunjukkan koefisien X3 sebesar 0,894 dan X4 sebesar

0,547. Koefisien yang sudah distandardisasi digunakan untuk menilai pentingnya variabel diskriminator dalam membentuk fungsi diskriminan. Variabel EBIT to Total Assets (X3) lebih penting dibandingkan Market

Value of Equity to Book Value of Debt (X4) dalam membentuk fungsi

diskriminan karena nilai koefisien yang sudah distandardisasinya lebih tinggi.

Skor diskriminan adalah indeks gabungan atau kombinasi linear dari variabel awal, sehingga perlu untuk diketahui arti dari skore diskriminan. Nilai loading dari stucture coefficent bisa digunakan untuk interpretasi kontribusi setiap variabel dalam membentuk fungsi diskriminan. Nilai

loading variabel diskriminator adalah korelasi antara skor diskriminan da

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 100

Sumber: Hasil pengolahan SPSS versi 20.0

Tabel 4.12 menunjukkan loading untuk variabel EBIT to Total Assets (X3) dan Market Value of Equity to Book Value of Debt (X4) secara

berturut-turut adalah 0,864 dan 0,547. Nilai loading kedua variabel ini cukup tinggi sehingga skor diskriminan dapat diinterpretasikan sebagai ukuran perusahaan bangkrut atau tidak bangkrut.

4.2.2.2 Penentuan Nilai Cutoff

Klasifikasi observasi secara esensial akan mengurangi pembagian ruang diskriminan ke dalam dua region. Nilai skor diskriminan yang membagi ruang ke dalam dua region disebut nilai cutoff. Semakin tinggi nilai EBIT to Total Assets (X3) dan Market Value of Equity to Book Value of

Debt (X4) semakin tinggi pula skor diskriminan dan sebaliknya, sehingga

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 101

Nilai cutoff yang dipilih adalah nilai yang meminimumkan jumlah

incorrect classification atau kesalahan misklasifikasi yang dapat dihitung

menggunakan rumus:

Nilai Cutoff = n1Z1 + n2Z2

n1 + n2

Dimana Z1 dan Z2 adalah rata-rata Z-score dan n1 dan n2 adalah

jumlah sampel kategori. Perhitungan cutoff menggunakan nilai Z-score dari sampel analisis yang didapatkan dengan mensubtitusikan nilai rata-rata variabel X3 dan X4 ke dalam model yang telah ditentukan. Hasil perhitungan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 102

Tabel 4.13

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 103

Berdasarkan Tabel 4.13, perhitungan cutoff dalam penelitian ini menggunakan rumus yang sudah dibahas sebelumnya adalah sebagai berikut:

Nilai Cutoff = (40 x 0,1548) + (7 x 0,0212) = 0,1349

40 + 7

Perhitungan cutoff di penelitian ini menghasilkan angka 0,1349. Kriteria klasifikasi yang bisa dihasilkan adalah sebagai berikut:

Nilai Z-score ≥ 0,1349 dikategorikan perusahaan tidak bangkrut

Nilai Z-score < 0,1349 dikategorikan perusahaan bangkrut

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 104

4.2.2.3 Tingkat Akurasi Model Diskriminan

Model prediksi kebangkrutan yang dihasilkan dari perhitungan Analisis Diskriminan adalah Z = 0,9997 X3 + 0,0243 X4 dengan angka

cutoff sebesar 0,1349. Perhitungan tingkat akurasi model akan dilakukan

terhadap kedua jenis sampel, baik sampel analisis maupun sampel validasi.

a. Sampel analisis

Perhitungan tingkat akurasi model untuk sampel analisis dapat dilakukan dengan data dari rata-rata variabel X3 dan X4 pada sampel

analisis. Berikut disajikan tabel nilai rata-rata variabel X3 dan X4 serta

Z-score yang telah diklasifikasikan menjadi kelompok tidak bangkrut dan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 105

Tabel 4.14

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 106 sebagaimana dijabarkan pada Tabel 4.15 dibawah ini:

Tabel 4.15

Tingkat Akurasi Model Menurut Sampel Analisis

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 107

Tabel 4.15 menunjukkan bahwa secara umum model memberikan tingkat akurasi 61,70% dalam memprediksi kebangkrutan perusahaan manufaktur di Indonesia. Di antara 7 perusahaan yang diobservasi akan mengalami kebangkrutan seluruhnya dinyatakan bangkrut menurut model prediksi, sehingga akurasi model dalam memprediksi perusahaan yang bangkrut adalah 100%. Sedangkan dari 40 perusahaan yang diobservasi tidak bangkrut ada 18 perusahaan yang dikategorikan sebagai bangkrut dari model prediksi sehingga model ini memiliki tingkat akurasi dalam memprediksi perusahaan tidak bangkrut sebesar 55%.

a. Sampel validasi

Perhitungan tingkat akurasi model untuk sampel validasi dilakukan melalui langkah-langkah yang sama dengan perhitungan tingkat akurasi pada sampel analisis. Tabel nilai rata-rata variabel X3 dan X4 serta Z-score

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 108

Tabel 4.16

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 109 sebagaimana dijelaskan pada Tabel 4.17 dibawah ini:

Tabel 4.17

Tingkat Akurasi Model Menurut Sampel Validasi

Observasi

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 110

perusahaan manufaktur di Indonesia. Di antara 6 perusahaan yang diobservasi akan mengalami kebangkrutan 2 diantaranya dinyatakan tidak bangkrut menurut model prediksi, sehingga akurasi model dalam memprediksi perusahaan yang bangkrut adalah 66,67%. Sedangkan dari 49 perusahaan yang tidak bangkrut menurut observasi ada 16 perusahaan yang digolongkan bangkrut dari model prediksi sehingga model ini memiliki tingkat akurasi dalam memprediksi perusahaan tidak bangkrut sebesar 58,97%.

4.2.3 Metode Regresi Logit

4.2.3.1 Pengujian Goodness of Fit Hosmer and Lemeshow Test

Pengujian Goodness of Fit Hosmer and Lemeshow bertujuan mengetahui kesesuaian antara data empiris dengan model. Hipotesis yang akan diuji adalah:

H0: Model yang dihipotesiskan fit dengan data

H1: Model yang dihipotesiskan tidak fit dengan data

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 111

Tabel 4.18

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 4,349 7 ,739

Sumber: Hasil pengolahan SPSS versi 20.0

Dari pengujian diatas dapat disimpulkan bahwa model yang dihipotesiskan fit dengan data atau dapat dikatakan hipotesis nol diterima.

4.2.3.2 Pengujian Hipotesis

Hipotesis yang akan diuji pada penelitian ini, sesuai dengan yang telah disampaikan pada bab sebelumnya, adalah terdapat pengaruh variabel Altman Z-score terhadap prediksi kebangkrutan menggunakan metode Regresi Logit. Pengujian pengaruh variabel Altman Z-score terhadap kebangkrutan dilakukan melalui hipotesis statistik sebagaimana berikut: H0: β = 0

H1: β ≠ 0

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 112

a. Variable(s) entered on step 1: X3.

Sumber: Hasil pengolahan SPSS versi 20.0

Dari tabel diatas dapat dilihat bahwa variabel X3 yaitu EBIT to Total

Assets berpengaruh terhadap kebangkrutan karena memiliki sig. lebih kecil

dari 0.05 yaitu 0.011. Dapat disimpulkan bahwa H0 ditolak dimana variabel

X3 berpengaruh secara signifikan terhadap kebangkrutan. Kebangkrutan

dipengaruhi oleh variabel X3 yaitu EBIT to Total Assets sebesar 37.60% dan

sisanya dipengaruhi oleh variabel lain diluar variabel X3. Hal ini dibuktikan

dengan melihat nilai Nagelkerke R Square dibawah ini:

Tabel 4.20

Sumber: Hasil pengolahan SPSS versi 20.0

Dengan demikian dapat dibuat sebuah model prediksi kebangkrutan menggunakan variabel X3 sebagai variabel independen dengan model

sebagaimana berikut:

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 113

4.2.3.3 Tingkat Akurasi Model Regresi Logit

Setelah model prediksi kebangkrutan dibentuk, pengujian lebih lanjut diperlukan untuk mengetahui tingkat akurasi model tersebut dalam memprediksi kebangkrutan perusahaan yang bergerak di industri manufaktur. Terdapat dua hasil tingkat akurasi model prediksi, yaitu dari data sampel analisis dan data sampel validasi.

a. Sampel analisis

Tingkat akurasi untuk data dari sampel analisis didapat dari pengolahan SPSS. Tingkat akurasi model berdasarkan hasil pengujian SPSS dapat dilihat pada Tabel 4.21 berikut ini:

Tabel 4.21

Sumber: Hasil pengolahan SPSS versi 20.0

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 114

perusahaan yang bangkrut adalah 28,60%. Di sisi lain, dari 40 perusahaan yang diobservasi tidak bangkrut 39 diantaranya tidak dikategorikan bangkrut menurut model prediksi sehingga model ini memiliki tingkat akurasi dalam memprediksi perusahaan tidak bangkrut sebesar 97,5%. Tingkat akurasi ini dapat dikatakan cukup tinggi sehingga model dapat digunakan untuk memprediksi kebangkrutan.

b. Sampel validasi

Setelah tingkat akurasi dari data sampel analisis dinyatakan layak maka pengujian kembali terhadap tingkat akurasi harus dilakukan menggunakan data dari rata-rata variabel X3 pada sampel validasi. Berikut

adalah tabel dari nilai rata-rata variabel X3 yang telah diklasifikasikan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 115

Tabel 4.22

Rata-rata Rasio Variabel EBIT to Total Assets (X3)

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 116

Dari nilai rata-rata diatas, nilai variabel EBIT/TA disubtitusikan kedalam model yang sudah dibentuk untuk mengetahui tingkat akurasi model jika dibandingkan dengan prediksi. Hasil yang didapatkan dari kalkulasi adalah sebagai berikut:

Tabel 4.23

Tingkat Akurasi Model Menurut Sampel Validasi

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 117

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 118

4.3 Pembahasan

Pengujian statistik pertama menggunakan metode Analisis Diskriminan telah menghasilkan output yang dapat dilihat pada Tabel 4.7 Test of Equality of

Group Means, bahwa EBIT to Total Assets (X3) yang memiliki tingkat

signifikansi 0,002 dan Market Value of Equity to Book Value of Debts (X4) yang

memiliki tingkat signfikansi 0,040 keduanya memiliki tingkat signifikansi yang lebih kecil dari alpha yang telah ditetapkan sebesar 0,05 sehingga H0 ditolak.

Interpretasi dari hal tersebut adalah variabel X3 dan X4 berpengaruh secara

signifikan terhadap kebangkrutan perusahaan menggunakan metode Analisis Diskriminan. Hasil ini mendukung penelitian Altman (1968) bahwa EBIT to Total

Assets dan Market Value of Equity to Book Value of Debts berpengaruh bagi

prediksi kebangkrutan. Penelitian ini juga mendukung penelitian lain oleh Altman, et al. (1977), Punsalan (1989), Yap, et al. (2010) dan Pervan, et al. (2011) yang menyatakan bahwa variabel EBIT to Total Assets berpengaruh secara signifikan terhadap prediksi kebangkrutan. Penelitian inipun selaras dengan Almansour (2015) di mana variabel Market Value of Equity to Book Value of Debts berpengaruh bagi prediksi kebangkrutan. Interpretasi terhadap Tabel 4.12

Structure Matrix adalah variabel EBIT to Total Assets (X3) dan Market Value of

Equity to Book Value of Debts (X4) memiliki nilai berturut-turut 0,864 dan 0,547

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 119

Hasil dari Tabel 4.7 juga menunjukkan bahwa variabel Working Capital to

Total Assets (X1) dengan tingkat signifikansi 0,244, Retained Earning to Total

Assets (X2) dengan tingkat signfikansi 0,136 dan Net Sales to Total Assets (X5)

dengan tingkat signfikansi 0,671 ketiganya memiliki tingkat signifikansi lebih besar dari alpha yang ditetapkan yaitu 0,05 sehingga dapat disimpulkan ketiga variabel tersebut tidak memiliki pengaruh terhadap prediksi kebangkrutan. Hal ini mendukung penelitian sebelumnya yang dilakukan oleh Altman, et al. (1977) dan Junare, et al. (2012) yang menyatakan bahwa ketiga variabel tersebut juga tidak memberikan pengaruh terhadap prediksi kebangkrutan. Altman (1995) menyatakan bahwa variabel Net Income to Total Assets memiliki variasi terhadap industri dengan ukuran aset yang berbeda-beda sehingga perlu dieliminasi agar model yang dikembangkan lebih adaptif dengan industri nonmanufaktur maupun industri negara berkembang (emerging countries). Di lain pihak, penelitian ini bertentangan dengan Yap, et al. (2010), yang menyatakan bahwa variabel

Working Capital to Total Assets (X1) dan Retained Earning to Total Assets (X2)

berguna dalam prediksi kebangkrutan. Penelitian oleh Zeytinoglu, et al. (2013) memberikan hasil Net Sales to Total Assets (X5) berguna dalam prediksi

kebangkrutan. Kontradiksi dengan penelitian terdahulu dikarenakan dalam penelitian ini ketiga variabel tersebut tidak terbukti penting secara statistik dalam memprediksi kebangkrutan sebagaimana bisa dilihat pada Tabel 4.12. Variabel X1 memiliki nilai 0,305, X2 memiliki nilai 0,391 dan X5 memiliki nilai 0,111

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 120

Pengujian statistik kedua menggunakan metode Regresi Logit memberikan hasil sebagaimana ditampilkan oleh Tabel 4.19 Variables in the Equation bahwa hanya variabel EBIT to Total Assets (X3) yang memberikan pengaruh terhadap

prediksi kebangkrutan karena memiliki tingkat signifikansi 0,011 atau dibawah

alpha yang ditetapkan yaitu 0,05. Penelitian ini juga menunjukkan bahwa

pengaruh variabel tersebut bersifat negatif dilihat dari nilai beta yang negatif sehingga dapat dikatakan bahwa semakin kecil nilai EBIT to Total Assets di suatu perusahaan semakin besar peluang perusahaan tersebut untuk mengalami kebangkrutan dan demikian pula sebaliknya. Hasil ini mendukung penelitian sebelumnya yang dilakukan oleh Andreica, et al. (2009) dan Pervan, et al. (2011) bahwa variabel ini berpengaruh dalam pembentukan kebangkrutan dengan model Regresi Logit.

Variabel Working Capital to Total Assets (X1), Retained Earning to Total

Assets (X2), Market Value of Equity to Book Value of Debts (X4), dan Net Sales to

Total Assets (X5) tidak bisa diikutsertakan ke dalam persamaan Regresi Logit

karena tidak memiliki pengaruh terhadap kebangkrutan. Penelitian ini tidak sepenuhnya selaras dengan Ohlson (1980) dan Low, et al. (2001) karena variabel

Net Sales to Total Assets yang tidak signifikan di penelitian ini dianggap

signifikan oleh kedua penelitian terdahulu tersebut. Perbedaan variabel yang signifikan atau penting dalam prediksi kebangkrutan terjadi karena dalam suatu penelitian, sampel perusahaan yang tergolong bangkrut dan tidak bangkrut diambil dari populasi yang berbeda-beda (Ohlson, 1980).

Variabel EBIT to Total Assets (X3) berpengaruh secara signifikan terhadap

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 121

metode Analisis Diskriminan dan Regresi Logit. Rasio ini penting dalam pembentukan model prediksi kebangkrutan karena menjadi indikator terhadap kegagalan usaha suatu perusahaan. Menurut Hagel, et al. (2013), penurunan pada rasio ini menggambarkan buruknya kemampuan perusahaan dalam menangkap peluang menarik yang relatif terhadap aset yang mereka punya. Perusahaan tidak memiliki visi yang jelas dan kemampuan dan komitmen untuk mengeksekusi strategi jangka panjang. Dalam jangka panjang rasio ini menggambarkan seberapa efektif suatu perusahaan, di kurun waktu tertentu, dalam memanfaatkan peluang bisnis dalam lingkungan yang tak pasti. Rasio ini bukanlah ukuran yang sempurna tetapi merupakan yang paling efektif dalam mengukur kinerja perusahaan karena mencakup kinerja bisnis holistik, dengan mempertimbangkan baik laporan laba-rugi dan neraca yang dibutuhkan dalam menjalankan usaha.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 122

Logit memiliki tingkat akurasi yang lebih tinggi dan reliabel dalam membentuk model prediksi.

BAB V PENUTUP | 123

BAB V

PENUTUP

5.1 Simpulan

Penelitian ini bertujuan untuk menguji pengaruh variabel Altman Z-score terhadap pembentukan model prediksi kebangkrutan terhadap perusahaan manufaktur tercatat di Bursa Efek Indonesia tahun 2012 - 2015 menggunakan metode Analisis Diskriminan dan Regresi Logit dan membandingkan tingkat akurasi dari model yang dihasilkan. Berdasarkan hasil penelitian, maka dapat ditarik kesimpulan sebagai berikut:

1. Variabel Altman Z-score berpengaruh terhadap pembentukan model prediksi kebangkrutan terhadap perusahaan manufaktur tercatat di Bursa Efek Indonesia tahun 2012 - 2015 menggunakan metode Analisis Diskriminan, yaitu variabel EBIT to Total Assets (X3) dan Market Value of

Equity to Book Value of Debts (X4). Hasil ini didapat dari uji hipotesis

dimana X3 yang memiliki tingkat signifikansi 0,002 dan X4 yang memiliki

tingkat signfikansi 0,040 keduanya memiliki tingkat signifikansi lebih keci dari alpha yang ditetapkan yaitu 0,05 sehingga hipotesis penelitian ini diterima.

2. Variabel Altman Z-score berpengaruh terhadap pembentukan model prediksi kebangkrutan perusahaan manufaktur tercatat di Bursa Efek Indonesia tahun 2012 - 2015 menggunakan metode Regresi Logit, yaitu variabel EBIT to Total Assets (X3). Hasil ini didapat dari uji hipotesis

BAB V PENUTUP | 124

signifikansi lebih kecil alpha yang ditetapkan yaitu 0,05 sehingga hipotesis penelitian ini diterima.

3. Terdapat perbedaan tingkat akurasi model prediksi kebangkrutan antara metode Analisis Diskriminan dan Regresi Logit. Model Analisis Diskriminan memiliki tingkat akurasi 61,70% pada sampel analisis dan 60,00% pada sampel validasi sementara model Regresi Logit memiliki tingkat akurasi 87,20% pada sampel analisis dan 95,56% pada sampel validasi. Dapat disimpulkan metode Regresi Logit menghasilkan model prediksi dengan tingkat akurasi yang lebih tinggi dibanding Analisis Diskriminan.

5.2 Saran

1. Bagi manajer, diharapkan untuk memperhatikan rasio EBIT to Total Assets dan Market Value of Equity to Book Value of Debts. Kinerja kedua rasio ini sebaiknya dijaga pada level yang aman sehingga perusahaan dapat terhindar dari risiko kegagalan usaha.

2. Bagi investor, diharapkan untuk menggunakan model prediksi kebangkrutan yang telah dibentuk sebagai salah satu pertimbangan investasi terutama pada sektor industri manufaktur Indonesia. Hal ini dilakukan guna menghindari kesalahan investasi yang berujung kepada kerugian.

BAB V PENUTUP | 125

ANALISIS PERBEDAAN TINGKAT AKURASI MODEL

PREDIKSI KEBANGKRUTAN PERUSAHAAN

MENGGUNAKAN ANALISIS DISKRIMINAN DAN

REGRESI LOGIT PADA PERUSAHAAN MANUFAKTUR

TERCATAT DI BURSA EFEK INDONESIA

PERIODE 2012

–

2015

DRAFT TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat menempuh Sidang

Sarjana Strata 1 (S-1)

Oleh

PUTRO HARYONO WISMOYO

1352273

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KRISTEN MARANATHA

BANDUNG

DISCREPANCY ANALYSIS OF CORPORATE

BANKRUPTCY PREDICTION MODEL'S ACCURACY

RATE USING DISCRIMINANT ANALYSIS AND LOGISTIC

REGRESSION ON MANUFACTURING FIRMS LISTED IN

THE INDONESIA STOCK EXCHANGE OVER THE

PERIOD OF 2012

–

2015

A Thesis Draft

In Partial Fulfillment of the Requirements for The Degree of Bachelor

of Science in Management

By

PUTRO HARYONO WISMOYO

1352273

DEPARTMENT OF MANAGEMENT

FACULTY OF ECONOMICS

MARANATHA CHRISTIAN UNIVERSITY

BANDUNG

KATA PENGANTAR

Penelitian yang berjudul “Analisis Perbedaan Tingkat Akurasi Prediksi Kebangkrutan Perusahaan dengan Menggunakan Metode Analisis Diskriminan dan Regresi Logit pada Perusahaan Manufaktur Tercatat di Bursa Efek Indonesia Periode 2012 - 2015”, memiliki tujuan untuk menguji dan menganalisis pengaruh lima variabel dari model prediksi kebangkrutan Altman Z-Score terhadap kebangkrutan perusahaan di Indonesia menggunakan metode analisis diskriminan dan regresi logit lalu membandingkan tingkat akurasinya.

Peneliti, sebagaimana manusia pada umumnya, menyadari bahwa penelitian ini belum mendekati kata sempurna dan diwarnai oleh banyak kekurangan. Penelitian ini hanya menganalisis perbedaan tingkat akurasi model prediksi metode analisis diskriminan dan regresi logit. Pada kenyataannya, masih banyak metode lain pembentukan model prediksi kebangkrutan baik secara statistik maupun nonstatistik sehingga penelitian ini belum memberikan gambaran secara komprehensif mengenai kekuatan prediksi model.

Peneliti juga memberikan provisiat dan apresiasi yang sedalam-dalamnya kepada para pihak yang telah berkontribusi dalam penyusunan proposal ini:

1. Orangtua tercinta, Ir. Otjo N. Wiroreno, M.B.A., M.Sc. dan Haryani Wiroreno yang kontribusinya tak terhingga dalam memotivasi dan mendukung peneliti dalam menempuh pendidikan demi mendapat gelar Sarjana Ekonomi dari Universitas Kristen Maranatha

6. Ibu Nonie Magdalena, S.E., M.Si., selaku ketua Program Studi Manajemen Fakultas Ekonomi Universitas Kristen Maranatha, dan juga yang pertama mengenalkan peneliti terhadap dunia penelitian melalui matakuliah metode penelitian

7. Bapak Rully Arlan T., S.E., M.M., selaku sekretaris Program Studi Manajemen Fakultas Ekonomi Universitas Kristen Maranatha

8. Rekan-rekan mahasiswa Universitas Kristen Maranatha, terutama dari jurusan Manajemen angkatan 2013 yang terus membantu penulis dengan sumbangsih ide-ide terkait penyusunan tugas akhir

9. Seluruh pihak yang tiak dapat disebutkan namanya satu persatu yang telah membantu peneliti dalam penyusunan tugas akhir ini

Akhir kata, semoga Tuhan Yang Maha Esa memberikan berkat-Nya terhadap seluruh pihak terkait, baik yang telah disebutkan ataupun belum, yang telah membantu terlaksananya penelitian ini. Peneliti harap penelitian ini dapat bermanfaat bagi siapapun yang membacanya.

Bandung, Desember 2016

DAFTAR PUSTAKA | 126

DAFTAR PUSTAKA

Al-Jazzar, M.F. (2012). A Comparative Study Between Linear Discriminant

Analysis and Multinomial Logistic Regression in Classification and Predictive Modeling. Gaza: Al-Azhar University Faculty of

Economics and Administrative Science.

Almansour, B.Y. (2015). Empirical Model for Predicting Financial Failure.

American Journal of Economics, Finance and Management. Vol.

1.(No. 3), hal 113-124.

Almilia, L.S. (2006). Prediksi Kondisi Financial Distress Perusahaan Go-Public Dengan Menggunakan Analisis Multinominal Logit. Jurnal Ekonomi

Dan Bisnis. Vol.XII (No.1).

Almilia, L.S. dan Kristijadi. (2003). Analisis Rasio Keuangan Untuk Memprediksi Kondisi Financial Distress Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta. JAAI Vol.7 (No.2).

Altman, E.I. (1968). Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy. The Journal of Finance. Vol.23.(No.24), hal.589-609.

Altman, E.I., Haldeman, R.G., dan Narayanan, P. (1977). A New Model to Identify Bankruptcy Risk of Corporations..Journal of Banking and

Finance.Vol 1.Hal 29-54.

Andreica, M.E., Andreica, M.I., dan Andreica, M. (2009). Using Financial Ratios to Identify Romanian Distressed Companies. Economia Seria

Management. Vol.12. (No.1).

Anjum, S. (2012). Business bankruptcy prediction models: A significant study of

the Altman’s Z-score model. Asian Journal of Management Research.

Vol.3.(No. 1), hal 212-219.

Aziz, M.A. dan Dar, H.A. (2006). Predicting corporate bankruptcy: where we stand. Corporate Governance. Vol. 1. (No. 6), hal 18-33.

Bellovary, J., Giacomino, D., dan Akers, M. (2007). A Review of Bankruptcy Prediction Studies: 1930-Present. Journal of Financial Education. Vol.33. Hal 1-42.

DAFTAR PUSTAKA | 127

Bhunia, A., Khan, S.I.U., dan Mukhuti, S. (2011). Prediction of Financial Distress.

Asian Journal of Business Management. Vol.3.(No.3), hal.210-218.

Cooper, D.R. dan Schindler, P.S. (2011). Business Research Methods. 11th ed., New York: McGraw-Hill Irwin.

Dandago, K.I dan Baba, B.U. (2012). The Use of Multi-discriminant Analysis for the Prediction of Corporate Bankruptcy in Malaysian Textile Industry.

Journal of Business and Economics. Vol 5. (No. 6). hal 813-822.

Fernandez, G. (2012). A Comprehensive Study of Bankruptcy Prediction: Accounting Ratios, Market Variables, and Microstructure. FIU

Digital Commons.hal.712.

Giordani, P., Jacobson, T., dan Schedvin, E.V. (2011). Taking the Twists into Account : Predicting Firm Bankruptcy Risk with Splines of Financial Ratio. Sveriges Riksbank Working Paper Series. No.256.

Ghozali, I. (2006). Aplikasi Analisis Multivariate dengan Program SPSS. Cetakan keempat. Semarang: Badan Penerbit Universitas Diponegoro.

Hagel, J., Brown, J.S., Samoylova, T., Lui, M., Damani, A., dan Grames, C. (2013). Success or struggle: ROA as a true measure of business performance. Report 3 of the 2013 Shift Index series Deloitte

University Press.

Halim, A. (2014). Manajemen Keuangan Sektor Publik. Jakarta: Salemba Empat. Hartono, J. (2010). Metodologi Penelitian Bisnis. Edisi I. Cetakan Ketiga.

Yogyakarta: BPFE.

Hassani, M. dan Parsadmehr, N. (2012). The Presentation of Financial Crisis Forecast Pattern (Evidence from Tehran Stock Exchange).

International Journal of Finance and Accounting.

Vol.1.(No.6),hal.142-147.

Hery. (2015). Analisis Laporan Keuangan: Pendekatan Rasio Keuangan. Yogyakarta: Caps Publishing.

Janer, J. (2011). Bankruptcy Prediction and its Advantages. Copenhagen: Copenhagen Business School Department of Economics.

Jouzbarkand, M., Keivani, F.S., Khodadadi, M., Fahim, S.R.S.N., dan Aghajani, V. (2013). The Creation of Bankruptcy Prediction Model with Using Olhson and Shirata Models. Journal of Basic and Applied Scientific

DAFTAR PUSTAKA | 128

Junare, S.O, Abhishek P., dan Jayesh P. (2012). Predicting Corporate Bankrutcy using Financial Ratios. GFJMR. Vol.4. hal.1-14.

Kasgari, A.A., Salehnezhad, S.H., dan Ebadi, F. (2013). A Review of Bankruptcy and its Prediction. International Journal of Academic Research in

Accounting, Finance and Management Sciences. Vol. 3. (No. 4), hal accuracy of the model. International Journal of Mathematical Models

dan Methods in Applied Science. Vol.7.(No. 5), hal 519-531.

Kleinert, M.K. (2014). Comparison of accounting-based bankruptcy prediction

models of Altman (1968), Ohlson (1980), and Zmijewski (1984) to German and Belgian listed companies during 2008 - 2013. Twente:

University of Twente Institution Faculty of Management and Governance.

Lennox, C. (1999). Identifying Failing Companies: A Reevaluation Of The Logit, Probit, And DA Approaches. Journal of Economics and Business. Vol. 51. hal 347-364.

Low, S.W., Nor, F.M., dan Yatim, P. (2001). Predicting Corporate Financial Distress Using The Logit Model:The Case of Malaysia. Asian

Academy of Management Journal. Vol 6.(No. 1), Hal 49-61.

Mbat, D.O. dan Eyo, I.E. (2013). Corporate Failure: Causes and Remedies.

Business and Management Research Vol. 2. (No. 4), hal 19-24.

Moghadam, A.G., Zadeh, F.N., dan Fard, M.M.G. (2009). Review of the prediction power of Altman and Ohlson Models in predicting bankruptcy of Listed Companies in Tehran Stock Exchange – Iran.

International Conference on Intellectual Capital Management (IICM 2009).

Mulyawan, S. (2015). Manajemen Keuangan. Bandung: Pustaka Setia.

Olhson, J.A. (1980). Financial Ratios and the Probabilistic Prediction of Bankruptcy. Journal of Accounting Research. Vol.18. (No.1), hal.109-131.

DAFTAR PUSTAKA | 129

Pervan, I., Pervan, M., dan Vukoja, B. (2011). Prediction Of Company Bankruptcy Using Statistical Techniques – Case Of Croatia. Croatian

Operation Research Review (CRORR). Vol.2.

Philosophov, L.V., Batten, J.A., Philosophov, V.L. (2008). Predicting the event and time horizon of bankruptcy using financial ratios and the maturity schedule of long-term debt. Math Finan Econ. Vol. 1. hal 181–212. Platt, H.D., dan Platt, M.B. (2002). Predicting Corporate Financial Distress.

Journal of Economics and Finance. Vol.26.(No.2), hal.184-197.

Pohar, M., Blas, dan M., Turk, S. (2004). Comparison of Logistic Regression and Linear Discriminant Analysis: A Simulation Study. Metodološki

zvezki. Vol. 1. (No. 1), hal 143-161.

Press, S.J., dan Wilson, S. (1978). Choosing Between Logistic Regression and Discriminant Analysis. Journal of the American Statistical

Association. Vol. 73. (No. 364), hal 699-705.

Punsalan, R.N. (1989). Bankruptcy Prediction in the Construction Industry.

SDTIC Electe.

Sekaran, U., dan Bougie, R. (2009). Research Methods for Business: A Skill

Building Approach. 5th ed. United Kingdom: John Wiley.

Sheikhi, M., Shams, M.F., dan Sheikhi, Z. (2012). Financial Distress Prediction Using Distress Score as a Prediction. International Journal of

Business and Management. Vol.7.(No.1), hal.169-181.

Shin, K.S., Lee, T.S., dan Kim, H.J. (2005). An application of support vector machines in bankruptcy prediction model. Expert Systems with

Applications. Vol. 28. hal 127-135.

Sori, Z.M., Hamid, M.A.A., Nassir, A.M., dan Mohamad, Z.A. (2001). Forecasting Corporate Failure in Malaysian Industrial Sector Firms.

Asian Academy of Management Journal. Vol.6. (No.1), hal.15-30.

Sulaiman, M., Jili, A., dan Sanda, A.U. (2001). Predicting Corporate Failure in Malaysia. Asian Academy of Management Journal. Vol.6.(No.1), hal.99-118.

Suliyanto. (2006). Metode Riset Bisnis. Edisi Kedua. Yogyakarta: ANDI OFFSET. Sunjoyo, Setiawan, R., Carolina, V., Magdalena, N., dan Kurniawan, A. (2013).

Aplikasi SPSS untuk Smart Riset. Cetakan Pertama. Bandung: CV

DAFTAR PUSTAKA | 130

Widarjono, A. (2010). Analisis Statistika Multivariat Terapan. Edisi I. Cetakan Pertama. Yogyakarta: Unit Penerbit dan Percetakan Sekolah Tinggi Ilmu Manajemen YKPN.

www.idx.co.id

www.sahamok.com

Yap, B.C., Yong, D.G., dan Poon, W.C. (2010). How Well Do Financial Ratios and Multiple Discriminant Analysis Predict Company Failures in Malaysia. International Research Journal of Finance and Economics. Yadav, C.S. dan Vijay, P. (2015). Predicting Bankruptcy: An Empirical Study

Using Multiple Discriminant Analysis Models. International Journal

of Applied Financial Management Perspectives. Vol.4.(No. 1), hal

1588-1595.