PENGARUH PARTISIPASI ANGGARAN, KOMITMEN

ORGANISASI DAN GAYA KEPEMIMPINAN TERHADAP

KINERJ A MANAJ ERIAL PADA

PT. KUSUMA DIPA NUGRAHA

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Univer sitas Pemba ngunan Nasional “Veter an” J awa Timur Untuk Menyusun Skr ipsi S-1 J ur usa n Akuntansi

Oleh :

RISSA HERIMAWATI

0613215050 / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi yang merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul “PENGARUH PARTISIPASI ANGGARAN, KOMITMEN ORGANISASI, GAYA KEPEMIMPINAN DAN TERHADAP KINERJA MANAJERIAL PADA PT. KUSUMA DIPA NUGRAHA”

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka akan sulit bagi penulis untuk dapat menyusun skripsi ini. Sehubungan dengan hal itu, maka dalam kesempatan istimewa ini penulis ingin mengucapkan terima kasih kepada pihak-pihak yang terlibat secara langsung maupun tidak langsung dalam mendukung kelancaran penulisan skripsi baik berupa dukungan, doa maupun bimbingan yang telah diberikan. Secara khusus penulis dengan rasa hormat yang mendalam mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Univesitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan “Veteran” Jawa Timur.

3. Bapak Dr. Hero Priono M.Si, Ak, selaku Ketua Program Studi Akuntansi Universitas Pembangunan “Veteran” Jawa Timur.

4. Bapak Dr. Hero Priono M.Si, Ak, selaku dosen pembimbing yang telah membimbing penulis dalam mengerjakan skripsi.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, segala kritik dan saran sangat penulis harapkan guna meningkatkan mutu dari penulisan skripsi ini. Penulis juga berharap, penulisan skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Surabaya, Mei 2013

DAFTAR ISI

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 7

BAB II TINJ AUAN PUSTAKA ... 8

2.1. Hasil Penelitian Terdahulu ... 8

2.2. Landasan Teori ... 10

2.2.1. Akuntansi Perilaku (Behavioral Accounting) ... 10

2.2.2. Partisipasi Anggaran... 13

2.2.2.1. Pengertian Anggaran ... 14

2.2.2.2. Manfaat Anggaran ... 15

2.2.2.5. Fungsi Anggaran ………. 17

2.2.2.6. Anggaran dan Fungsi Manajemen ……….. 18

2.2.3. Partisipasi Dalam Penyusunan Anggaran ... 20

2.2.4. Komitmen Organisasi ... 21

2.2.4.1. Pengertian Komitmen Organisasi ... 22

2.2.4.2. Faktor – Faktor yang Mempengaruhi Komitmen Organisasi ... 24

2.2.5. Gaya Kepemimpinan ... 25

2.2.5.2. Faktor – Faktor Kepemimpinan ... 28

2.2.6. Kinerja Manajerial ... 30

2.2.6.1. Pengukuran Kinerja ... 32

2.2.7. Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial ... 34

2.2.8. Mempengaruhi Komitmen Organisasi Terhadap Kinerja Manajerial ... 35

2.2.9. Pengaruh Gaya Kepemimpinan Terhadap Kinerja Manajerial ... 36

2.2.10.Pengaruh Partisipasi Anggaran, Komitmen Organisasi, Gaya Kepemimpinan Terhadap Kinerja Manajerial ... 36

2.3. Kerangka Pikir ... 37

2.4. Hipotesis ... 39

BAB III METODE PENELITIAN ... 40

3.1. Definisi Operasional dan Pengukuran Variabel... 40

3.1.1 Definisi Operasional ... 40

3.1.2 Teknik Pengukuran Variabel ... 41

3.2. Teknik Penentuan Sampel ... 41

3.2.1. Populasi ... 41

3.2.2. Sampel ... 42

3.3. Teknik Pengumpulan Data ... 43

3.3.2. Sumber Data ... 44

3.4. Uji Kualitas Data ... 44

3.4.1. Uji Validitas ... 44

3.4.2. Uji Reliabilitas ... 45

3.4.3. Uji Normalitas ... 45

3.5. Uji Asumsi Klasik, Teknik Analisis, dan Uji Hipotesis ... 46

3.5.1. Uji Asumsi Klasik ... 46

3.6. Teknik Analisis dan Uji Hipotesis ... 48

3.6.1. Teknik Analisis ... 48

3.7. Uji Hipotesis ... 49

3.7.1. Uji Kecocokan Model (Uji F) ... 49

3.7.2. Uji t ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 51

4.1. Deskripsi Obyek Penelitian ... 51

4.1.1. Sejarah Singkat Perusahaan ... 51

4.1.2. Visi, Misi dan Tujuan Perusahaan ... 52

4.1.3. Lokasi Perusahaan ... 54

4.1.4. Struktur Organisasi Perusahaan ... 54

4.2. Deskripsi Hasil Penelitian ... 58

4.2.1. Gambaran Umum Responden ... 58

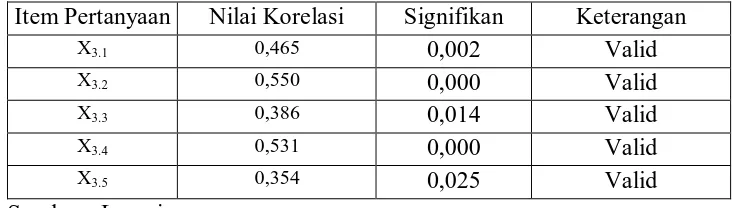

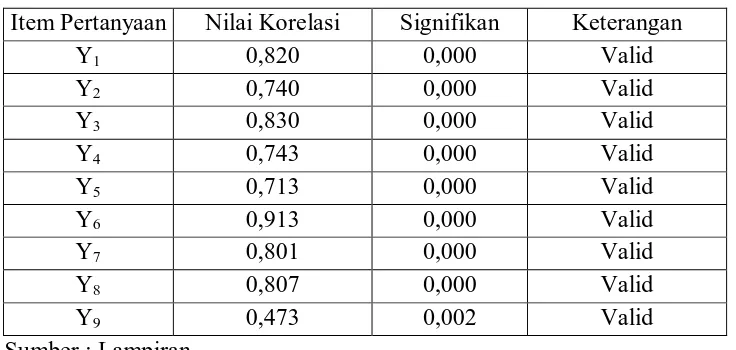

4.3. Pengujian Kualitas Data ... 59

4.3.1. Uji Validitas (Validity Test) ... 59

4.3.3. Uji Normalitas Data ... 62

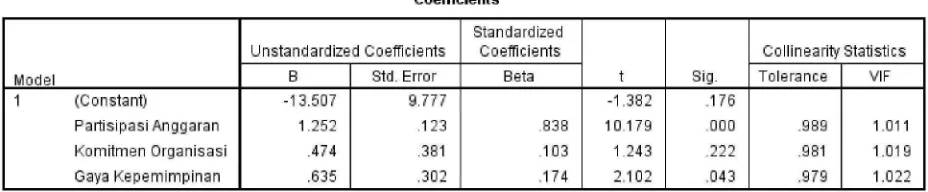

4.4. Analisis Regresi Linier Berganda ... 63

4.4.1. Penentuan Persamaan Regresi Linier Berganda ... 64

4.4.2. Koefisien Determinasi (R2)... 64

4.4.3. Uji Hipotesis ... 65

4.5. Pembahasan Hasil Penelitian ... 70

4.5.1. Pengembangan Ilmu Pengetahuan ... 70

4.5.2. Keterbatasan Penelitian ... 72

4.5.3. Perbedaan Penelitian Sekarang dengan Penelitian Terdahulu ... 74

4.5.4. Keterbatasan Penelitian ... 74

BAB V KESIMPULAN DAN SARAN ... 76

5.1. Kesimpulan ... 76

5.2. Saran ... 76 DAFTAR PUSTAKA

PENGARUH PARTISIPASI ANGGARAN,

KOMITMEN ORGANISASI, GAYA KEPEMIMPINAN

DAN TERHADAP KINERJ A MANAJ ERIAL PADA

PT. KUSUMA DIPA NUGRAHA

Rissa Her imawati

ABSTRAK

Tuntutan perusahaan terhadap kinerja manajer yang baik adalah untuk menjaga eksistensi atau kelangsungan hidup perusahaan. Kinerja yang baik dapat dilihat dari realisasi laba perusahaan yang telah ditentukan pada awal periode dengan hasil yang dicapai selama periode tersebut. Berdasarkan data yang diperoleh dari PT. Kusuma Dipa Nugraha, menunjukkan terjadinya selisih anggaran, yang diindikasikan dalam penyusunan anggaran kurang melibatkan bawahan. Karena bawahan jarang dilibatkan berpartisipasi dalam penyusunan anggaran sehingga bawahan kurang optimal. Atas dasar permasalahan tersebut maka tujuan penelitian ini adalah untuk mengetahui pengaruh partisipasi anggaran, komitmen organisasi, gaya kepemimpinan dan terhadap kinerja manajerial pada PT. Kusuma Dipa Nugraha

Populasi dalam penelitian ini adalah manajer dan assisten manajer yang ikut andil dan berperan penting dalam pengambilan keputusan yang ada di kantor PT. Kusuma Dipa Nugraha, yang berjumlah 43 orang dengan jumlah sampel 40 responen. Penelitian ini berlandaskan pendekatan kuantitatif dengan tekhnik analisis regreri linier berganda.

Setelah mengetahui permasalahan, meneliti dan membahas hasil penelitian tentang pengaruh partisipasi anggaran, komitmen organisasi dan gaya kepemimpinan terhadap kinerja manajerial maka dapat diambil beberapa kesimpulan sebagai berikut : Variabel partisipasi anggaran, komitmen organisasi dan gaya kepemimpinan berpengaruh terhadap kinerja manajerial. Variable partisipasi anggaran mempunyai pengaruh paling dominan terhadap kinerja manajerial

BAB I PENDAHULUAN

1.1. Latar Belakang

Dalam lingkungan persaingan global sekarang ini yang diliputi banyak ketidakpastian, maka perlu menciptakan kondisi ekonomi yang lebih fleksibel dan inovatif dengan mempertimbangkan faktor-faktor ekstern organisasi yang semakin sulit diprediksi. Setiap organisasi baik sektor publik maupun swasta memerlukan sistem pengendalian manajemen yang menjamin tercapainya tujuan organisasi secara efektif dan efisien. Salah satu elemen penting dalam sistem pengendalian manajemen adalah anggaran. Anggaran merupakan alat bantu manajemen dalam mengalokasikan keterbatasan sumber daya dan sumber dana yang dimiliki organisasi untuk mencapai tujuan, anggaran bukan hanya rencana finansial mengenai biaya dan pendapatan dalam suatu pusat pertanggungjawaban, tetapi juga berfungsi sebagai alat pengendalian, koordinasi, komunikasi, evaluasi kinerja serta motivasi dalam suatu organisasi (Halikiya, 2009:1)

2

kondisi langsung pada bagiannya. Menurut Brownell dalam Coryanata dalam Suardana (2007:1) partisipasi penyusunan anggaran adalah tingkat keterlibatan dan pengaruh seseorang dalam proses penyusunan anggaran. Partisipasi dalam penyusunan anggaran melibatkan semua tingkat manajemen untuk mengembangkan rencana anggaran. Partisipasi dari bawahan dalam penyusunan anggaran dapat meningkatkan kinerja karena dengan adanya komunikasi antara atasan dan bawahan dapat memungkinkan bawahan untuk memilih. Tindakan memilih tersebut dapat membangun komitmen sebagai tanggung jawab atas apa yang telah dipilih dan pada akhirnya akan meningkatkan kinerja. (Suardana, 2007:1)

Selain itu peranan pimpinan untuk memotivasi kerja karyawan menjadi kewajiban yang harus dilakukan oleh pimpinan perusahaan. Pekerja harus mampu menangkap berbagai dorongan yang diberikan oleh perusahaan sehingga dapat memacu motivasi kerjanya disamping juga meningkatkan kemampuan kerjanya. Pada era persaingan yang sangat ketat diperlukan berbagai langkah dalam rangka efisiensi baik waktu mupun biaya, salah satunya adalah memaksimalkan sumber daya manusia. Disamping menghemat biaya dan waktu peningkatan kualitas sumber daya manusia adalah suatu investasi yang akan bermanfaat bagi perusahaan pada masa akan datang.

3

Steers, Ivancevich, dan Indriantoro menunjukkan hubungan positif dan signifikan antara partisipasi penyusunan anggaran dan kinerja manajerial. Penelitian Stedry dan penelitian Bryan dan Locke menunjukkan pengaruh negatif antara partisipasi penyusunan anggaran dan kinerja manajerial. Govindarajan dalam Supriyono (2004) menyatakan bahwa untuk mengatasi ketidakkonsistenan hasil-hasil penelitian tersebut diperlukan pendekatan kontijensi. Pendekatan ini memberikan suatu gagasan bahwa sifat hubungan yang ada antara partisipasi penyusunan anggaran dan kinerja manajerial mungkin berbeda pada setiap kondisi. Salah satu variabel kondisional tersebut adalah variabel moderasi. Variabel komitmen organisasi adalah salah satu variabel yang dapat memoderasi hubungan antara partisipasi penyusunan anggaran dan kinerja manajerial. Komitmen organisasi adalah dorongan dari dalam individu untuk berbuat sesuatu agar dapat menunjang keberhasilan organisasi sesuai dengan tujuan dan lebih mengutamakan kepentingan organisasi dibandingkan dengan kepentingan sendiri (Weiner dalam Coryanata, 2004:619). (Suardana, 2007:2)

4

Tabel 1.1. Data Anggaran PT. Kusuma Dipa Nugr aha Tahun 2008-2011

THN TARGET REALISASI SELISIH KET. 2008 1.401.922.000 1.244.713.000 157.209.000 Blm Tercapai 2009 2.047.876.000 975.274.000 1.072.602.000 Blm Tercapai 2010 4.498.462.000 1.035.971.000 3.462.491.000 Blm Tercapai 2011 2.095.100.000 2.008.695.000 286.405.000 Blm Tercapai Sumber : PT. Kusuma Dipa Nugraha

Berdasarkan data diatas yang diperoleh dari PT. Kusuma Dipa Nugraha, menunjukkan terjadinya selisih anggaran, yang diindikasikan dalam penyusunan anggaran kurang melibatkan bawahan. Karena bawahan jarang dilibatkan berpartisipasi dalam penyusunan anggaran sehingga bawahan kurang optimal. Mengingat pentingnya anggaran perusahaan sebagai alat untuk menentukan kebijakan dan keputusan manajer, maka perlu dilakukan penelitian tentang seberapa besar partisipasi penyusunan anggaran dan tingkat kesulitan anggaran terhadap kinerja manajer.

5

yang telah dipilih (Greenberg dan Folger, 1983 dalam Arief Wasisto dan Mahfud Sholihin, 2004:9).

Komitmen organisasi adalah dorongan dari dalam individu untuk berbuat sesuatu agar dapat menunjang keberhasilan organisasi sesuai dengan tujuan dan lebih mengutamakan kepentingan organisasi dibandingkan dengan kepentingan sendiri (Weiner dalam Coryanata, 2004:619). Komitmen organisasi yang kuat dalam diri individu akan membuat individu berusaha keras untuk mencapai tujuan organisasi. Sebaliknya, individu dengan komitmen organisasi yang rendah akan mempunyai perhatian yang rendah pada pencapaian tujuan organisasi dan cenderung berusaha memenuhi kepentingan pribadinya. Partisipasi anggaran tidak hanya secara langsung meningkatkan prestasi kerja, tetapi juga secara tidak langsung (moderasi) melalui komitmen organisasi (Bambang Sardjito dan Osmad Muthaher, 2007:7).

Kepemimpinan secara umum menurut D.E. Mc.

Farland dalam Danim (2004; 55) diartikan sebagai

suatu proses dimana pimpinan dilukiskan akan

memberi perintah atau pengaruh, bimbingan atau

proses mempengaruhi pekerjaan orang lain dalam

memilih dan mencapai tujuan yang telah ditetapkan.

Berdasarkan definisi ini seorang pemimpin tim (tim

leader) berfungsi menggerakkan anggota tim untuk

6

sesuai level otonomi yang diberikan, pemimpin

bertanggung jawab terhadap tiga hal yang saling

terkait yaitu: pencapaian tugas, membangun dan

mempertahankan tim dan peningkatan kinerja.

Atas dasar latar belakang permasalahan tersebut diatas timbul ketertarikan untuk mengadakan penelitian dengan judul : “Pengaruh Partisipasi Anggaran, Komitmen Organisasi dan Gaya Kepemimpinan Ter hadap Kinerja Manajerial Pada PT. Kusuma Dipa Nugraha”.

1.2. Perumusan Masalah

Atas dasar latar belakang diatas, maka penelitian ini mempunyai perumusan masalah sebagai berikut :

1. Apakah partisipasi anggaran, komitmen organisasi dan gaya kepemimpinan mempunyai pengaruh yang signifikan terhadap kinerja manajerial ?

7

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui dan menguji secara empiris pengaruh partisipasi anggaran, komitmen organisasi dan gaya kepemimpinan terhadap kinerja manajerial.

2. Untuk menguji variabel mana yang mempunyai pengaruh paling dominan antara partisipasi anggaran, komitmen organisasi dan gaya kepemimpinan terhadap kinerja manajerial.

1.4. Manfaat Penelitian 1. Bagi penulis

Penelitian ini sangat berguna karena memberikan gambaran, memperluas wawasan serta untuk mengevaluasi dan menggunakan hasil penelitian untuk meningkatkan efektifitas anggaran perusahaan, terutama dalam efektifitas perencanaan dan pengendalian.

2. Bagi universitas

Penelitian ini diharapkan dapat berguna sebagai bahan informasi dan tambahan referensi penelitian lain tentang materi yang berhubungan dengan kinerja manajerial.

3. Bagi perusahaan

BAB II

KAJ IAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

1. Sumarno (2005) Pengaruh Komitmen Organisasi Dan Gaya Kepemimpinan Terhadap Hubungan Antara Partisipasi Anggaran Dan Kinerja Manajerial Tujuan penelitian adalah untuk menemukan bukti empiris tentang (a) hubungan dan pengaruh posistif dan signifikan antara partisipasi anggaran dan kinerja manajerial; (b) komitmen organisasi dapat menjadi moderasi hubungan antara partisipasi anggaran dan kinerja manajerial; Data yang dikumpulkan diolah dengan menggunakan moderating regression analysis (MRA) dan regresi interaksi antarvariabel. Hasil penelitian adalah (1) terdapat pengaruh dan hubungan negatif yang signifikan antara kinerja manajerial dan partisipasi anggaran, (2) pengaruh komitmen organisasi terhadap hubungan kinerja manajerial dan partisipasi anggaran adalah positif dan signifikan, dan (3) pengaruh gaya kepemimpinan terhadap hubungan antara partisipiasi anggaran dan kinerja manajerial adalah tidak signifikan. 2. Ikhsan (2007) Pengaruh Partisipasi Anggaran Terhadap Senjangan

Anggaran Dengan Menggunakan Lima Variabel Pemoderasi

anggaran”.

Berdasarkan output yang dihasilkan menunjukkan bahwa partisipasi anggaran berpengaruh positif terhadap senjangan anggaran. Simpulan ini didasarkan pada nilai F yang didapat sebesar 8,2339 dengan tingkat signifikansi sebesar 0,007. Apabila dibandingkan dengan tingkat signifikansi sebesar 5%, maka derajat signifikansi yang dihasilkan dari nilai jauh lebih kecil dibandingkan dengan derajat signifikansi yang telah ditentukan sebesar 5%.

3. Basuki (2009) Pengaruh Motivasi, Partisipasi Penyusunan Anggaran dan Pelimpahan Wewenang Terhadap Kinerja Manajerial.

Penelitian ini bertujuan untuk mengetahui pengaruh motivasi yang berfungsi

sebagai variabel moderating mempengaruhi hubungan antara partisipasi

penyusunan anggaran dengan kinerja manajerial.

Hasil Pengujiannya menunjukkan bahwa secara signifikan interaksi antara

partisipasi penyusunan anggaran dengan pelimpahan wewenang yang

terdesentralisasi mempengengaruhi kinerja manajerial dengan koefisien

regresi 0,0048 pada tingkat signifikan P< 0,05, nilai R2 yang diperoleh

sebesar 0,52 dengan 0,52 dengan nilai F sebesar 15,8756. Dapat

dikemukakan bahwa kinerja manajerial akan meningkat apabila manajer

didalam berpartisipasi pada penyusunan anggaran memperoleh pelimpahan

wewenang yang semakin bersifat desentralisasi.

terdahulu dengan penelitian ini, yaitu obyek, tahun pengamatan, dan waktu penelitian. Jadi penelitian ini bukan merupakan replikasi penelitian terdahulu.

2.2. Landasan Teori

2.2.1. Akuntansi Perilaku ( Behavioral Accounting )

Akuntansi perilaku merupakan gabungan antara akuntansi dan ilmu sosial yang berkaitan dengan bagaimana perilaku manusia dapat mempengaruhi data akuntansi dan keputusan usaha. Selama ini para akuntan umumnya menitikberatkan perhatiannya pada pengukuran pendapatan dan biaya serta mempelajari prestasi perusahaan dimasa lalu untuk memprediksi masa yang akan datang. Para akuntan cenderung mengabaikan bahwa prestasi kerja masa lalu merupakan faktor yang sangat mendukung pada perilaku dimasa yang akan datang. Para akuntan menyadari kenyataan bahwa pengendalian organisasi yang efektif harus dimulai dari motivasi dan pengendalian perilaku, tujuan dan aspirasi individu yang terlibat dalam organisasi. Tanpa ada hal tersebut, maka akan sulit bagi perusahaan untuk meningkatkan prestasi dimasa yang akan datang. Oleh karena itu perlu diperhatikan dampak perilaku yang timbul dan informasi yang disediakan oleh para akuntan tersebut.

Definisi Behavioral Accounting menurut Siegel dan Marconi (1989:2) adalah “Behavioral Accounting is the third major branch of accounting. It is concerned with the relationship between human behavior and the accounting

system”. Berdasarkan keterangan diatas dapat dijelaskan bahwa akuntansi

Jadi akuntansi perilaku mempunyai lingkup yang luas yang memperhatikan perilaku manusia dan hubungannya dengan rancangan bentuk dan kegunaan sistem informasi akuntansi.

Siegel dan Maconi (1989:4) menyebutkan bahwa secara umum ruang lingkup behavioral accounting dapat dibagi menjadi 3 yaitu :

1. The effect of human behavioral on the design, construction and use of the

accounting system. This area of behavioral accounting is concerned with

how the attitudes of management effect the nature of accounting controls

and the functioning of the organization.

2. The effect of the accounting system on the human behavior. This area of

behavioral accounting is concerned with how the accounting system effect

motivation, productivity, decision making, job satisfaction and

cooperation.

3. Methods to predict and strategies to change human behavior. This third

area of behavioral accounting system can be used to influence behavior.

Maksud dari penjelasan di atas adalah :

1. Hasil perilaku seseorang berupa desain, kontruksi dan penggunaan sistem akuntansi. Luasnya akuntansi perilaku ini mengenai bagaimana sikap dan filosofi dari pengaruh manajemen yang hampir sama dengan akuntansi pengendalian dan fungsi dari organisasi.

perilaku seseorang. Luasnya akuntansi perilaku ini mengenai bagaimana sistem akuntansi dapat mempengaruhi perilaku.

Berdasarkan keterangan di atas, maka dapat dijelaskan bahwa tujuan behavioral accounting adalah usaha melakukan pengukuran dan pengevaluasian segala tindakan atau perilaku yang berhubungan dengan kegiatan perusahaan dan untuk pengambilan keputusan baik yang bersifat eksternal maupun internal.

2.2.2. Partisipasi anggaran

Untuk mengetahui pengertian dari anggaran maka dibawah ini akan dikemukakan beberapa pendapat antara lain menurut Adisaputro dan Asri (1992:6), anggaran adalah suatu pendekatan yang formal dan sistematis daripada pelaksanaan tanggung jawab manajemen di dalam perencanaan, koordinasi dan pengawasan.

Dari definisi di atas tersebut dapat diambil intinya yakni:

1. Anggaran harus bersifat formal artinya bahwa anggaran disusun dengan sengaja dan bersungguh-sungguh dalam bentuk tertulis.

2. Bahwa anggaran harus bersifat sistematis artinya bahwa anggaran disusun dengan berurutan dan berdasarkan suatu logika.

3. Bahwa setiap saat manajer dihadapkan pada suatu tanggung jawab untuk mengambil keputusan hasil pengembalian keputusan yang berdasar beberapa asumsi tertentu.

4. Bahwa keputusan yang diambil oleh manajer tersebut merupakan pelaksanaan fungsi manajer dari segi perencanaan, koordinasi dan pengawasan.

bersifat kuantitatif (dinyatakan dengan angka-angka). Dan karena dari perusahaan pada umumnya adalah keuntungan (profit) maka anggaran perusahaan juga sering disebut sebagai:

1. Business Budget.

2. Profit Planning and Control. 3. Comprehensive Budgeting. 4. Manajerial Budgeting.

5. Bussiness Budgeting and Control.

2.2.2.1. Pengertian Anggaran

Anggaran merupakan kata benda yakni hasil yang diperoleh setelah menyelesaikan tugas perencanaan. Sedang budgeting menunjukkan suatu proses sejak dari tahap persiapan yang diperlukan sebelum dimulainya penyusunan rencana, pengumpulan berbagai data dan informasi yang perlu pembagian tugas perencanaan, penyusunan rencananya sendiri. Implementasi dan evaluasi dari hasil melaksanakan rencana itu. Demikianlah perbedaan kata anggaran dan penganggaran.

Menurut Halim (1990:166) Anggaran adalah suatu rencana yang dinyatakan secara kuantitatif. Umumnya dalam bentuk satuan uang, untuk jangka panjang waktu tertentu.

terus-menerus, dan tidak merupakan suatu usaha yang insidentil. Selain itu perlu pula diperhatikan bahwa perusahaan menyusun anggaran karena perusahaan yakin bahwa dirinya mempunyai kemampuan untuk melaksanakan sistem manajemen ilmiah, mempunyai kemampuan untuk memberikan motivasi kepada anggota-anggotanya, dan mempunyai kemampuan untuk mendorong adanya partisipasi.

Keburukan Suatu anggaran :

1. Karena sudah anggaran, maka perusahaan hanya dapat menjalankan satu rencana saja.

2. Tujuan-tujuan yang tidak realistis atau terlalu muluk yang dibuat oleh manajemen akan menimbulkan reaksi negatif dari para karyawan apabila tujuan-tujuan itu tidak bisa dicapai.

3. Bagian-bagian tertentu didalam perusahaan akan sulit merangsang pengendalian biaya apabila para pengawas dan para karyawan berkeyakinan bahwa jika anggaran sekarang ini tidak sampai habis terpakai maka anggaran yang akan datang pastilah lebih kecil.

2.2.2.2. Manfaat Anggaran

Manfaat dengan membuat anggaran sebagai berikut (Adisaputro dan Asri 1992:6) :

1. Adanya anggaran dapat mempermudah koordinasi antara segala macam tugas di dalam organisasi.

3. Anggaran sangat berguna di dalam menganalisa operasi-operasi yang sudah direncanakan.

4. Karena di dalam anggaran sudah resmi disebutkan apa saja yang diperkirakan akan bisa dicapai maka anggaran bisa dijadikan ukuran untuk menilai pelaksanaan operasi mencapai tujuan itu.

5. Karena anggaran menjadi indikator tentang kejadian-kejadian yang akan dihadapi maka manajemen bisa meramalkan masalah yang akan muncul dan dapat membuat tindakan koreksi.

6. Sebagai alat bantu untuk membuat dan mengkoordinasikan perencanaan jangka pendek (Short-range Plans)

7. Sebagai alat komunikasi antara rencana yang disusun dengan para manajer pusat pertanggungjawaban.

8. Sebagai alat untuk memotivasi para manajer dalam mencapai tujuan pusat pertanggungjawaban yang dipimpinnya.

9. Sebagai dasar untuk mengendalikan kegiatan-kegiatan yang sedang dilaksanakan.

10.Sebagai pedoman untuk mengevaluasi para manajer dan pusat pertanggungjawaban yang dipimpinnya.

11.Sebagai piranti pendidikan bagi para manajer.

2.2.2.5. Fungsi Anggaran

Anggaran mempunyai peran sebagai alat koordinasi bagi rencana yang disusun oleh setiap pusat pertanggungjawaban. Rencana kegiatan suatu pusat pertanggungjawaban akan mempengaruhi oleh pusat pertanggung-jawaban yang lain.

2. Komunikasi

Anggaran dalam hal ini, mempunyai peranan sebagai penyebarinformasi dan batasan-batasannya mengenai rencana kegiatan yang telah disusun. Dengan demikian anggaran memuat informasi yang penting dari suatu rencana kegiatan dan mengkomunikasikannya kepada para manajer pusat pertangggung jawaban.

3. Motivasi

Anggaran berfungsi sebagai alat pendorong yang dapat membangkitkan motivasi para manajer dalam mencapai tujuan pusat pertanggungjawaban yang dipimpinnya dan tujuan perusahaan secara keseluruhan. Motivasi tersebut akan meningkat, jika para manajer berperan secara aktif dalam menyusun dan melaksanakan anggaran perusahaan.

4. Pengendalian

Peranan anggaran selain alat perencanaan dan koordinasi, juga sebgai alat pengendalian untuk menilai prestasi dari setiap manajer dan pusat pertanggungjawaban yang dipimpinnya.

5. Evaluasi

bonus atau penghargaan atas prestasi yang telah dicapai. 6. Pendidikan

Anggaran berfungsi pula sebagai piranti pendidikan para manajer, terutama dalam kaitannya dengan segala macam pekerjaan yang ada di dalam pusat pertanggungjawaban yang dipimpinnya dan pertaliannya dengan pusat-pusat pertanggungjawaban yang lain di dalam organisasi.

2.2.2.6. Anggaran dan Fungsi Manajemen

Menurut Adisaputro dan Asri (1992:8), Peranan Bussiness Manajer pada dasarnya terdiri dari 6 (enam) bidang, yakni : teknis (berproduksi), komersil (jual, beli, pertukaran), finansial (mencari dan menggunakan modal), keamanan (perlindungan terhadap orang dan barang), accounting (catatan administrasi dan keuangan) dan manajerial (planning,command, cordination, control).

Hal diatas pada hubungan manajemen dengan manusia sehingga dasar pokok dari manajemen adalah unsur manusianya, bukan tanah atau bahan mentah. Kemudian Adisaputro dan Asri (1992:8) membagi peranan bussiness manajer yang bersifat manajerial menjadi fungsi planning, organizing, staffing, directing, dan control.

1. Planning:

Bahwa perusahaan hendaknya selalu mencari sumber potensialyang menghasilkan keuntungan dan merencanakan cara bagaimana merealisirnya.

2. Organizing:

tepat untuk mengisi masing-masing jabatan dengan mengadakan pembagian kerja.

3. Staffing:

Bahwa manajer hendaknya dapat memperlihatkan kepemimpinan yang mantap dan dinamis secara tegas dan terbuka.

4. Directing:

Bahwa manajer hendaknya dapat memperlihatkan kepemimpinan yang mantap dan dinamis secara tegas dan terbuka.

5. Control:

Manajer harus selalu mengadakan pengawasan yang bersifat dinamis dan selalu mengusahakan adanya feedback dari bawahan.

Pengambilan keputusan yang dilakukan oleh manajer, pada dasarnya merupakan suatu proses (disebut sebagai decision making proses).

2.2.3. Partisipasi Dalam Penyusunan Anggaran

Adapun partisipasi adalah suatu proses pengambilan keputusan bersama-sama oleh dua pihak atau lebih yang mempunyai dampak masa depan bagi pembuat keputusan. Partisipasi anggaran berarti keikutsertaan manajer operasi dalam memutuskan bersama dengan komite anggaran mengenai rangkaian kegiatan dimasa yang akan datang, yang akan ditempuh oleh manajer dalam pencapaian sasaran.

Partisipasi merupakan teknik manajemen yang efektif karena dengan adanya partisipasi, para manajer dapat menerima dan melaksanakan secara penuh tanggung jawab atas anggaran yang telah disusun, sehingga pada akhirnya dapat mempengaruhi prestasi kerjanya (Mulyadi, 1993 : 513).

dimana para individu terlibat dan mempunyai pengaruh dalam pembuatan keputusan yang mempunyai pengaruh secara langsung terhadap para individu tersebut. Dalam konteks yang lebih spesifik, partisipasi dalam penyusunan anggaran merupakan proses dimana para individu, yang kinerjanya dievaluasi dan memperoleh penghargaan berdasarkan target anggaran, terlibat dan mempunyai pengaruh dalam penyusunan target anggaran (Brownell dalam Yuwono, 1999 : 36). Seperti yang dikemukakan Milani (Yuwono, 1999 : 38), bahwa tingkat keterlibatan dan pengaruh bawahan dalam proses penyusunan anggaran merupakan faktor utama yang membedakan anggaran partisipatif dan anggaran non partisipatif. Aspirasi bawahan lebih diperhatikan dalam proses penyusunan anggaran partisipatif dibandingkan dengan anggaran non partisipatif.

Partisipasi yang sukses membawa keuntungan sebagai berikut :

a. Suatu pengaruh yang sehat pada kepentingan inisiatif, moral dan akusiasme. b. Akan menghasilkan rencana yang lebih baik, karena adanya kombinasi

pengetahuan dari beberapa individu.

c. Seluruh tingkat manajemen lebih menyadari bagaimana fungsi khususnya, sesuai dengan keseluruhan gambar operasional.

d. Dapat meningkatkan kerjasama antar departemen.

e. Para karyawan baru dapat menyadari situasi di masa mendatang yang respek pada sasaran dan pertimbangan lainnya.

dalam penyusunan anggaran, para manajer juga akan lebih memahami masalah-masalah yang mungkin timbul pada saat pelaksanaan anggaran.

2.2.4. Komitmen Or ganisasi

Di dalam dunia kerja, akan sering kita jumpai orang yang merasa sangat dekat dan mencintai pekerjaannya tetapi merasa tidak cocok dengan organisasi atau perusahaan dimana ia bekerja. Sebaliknya, banyak pula kenyataan bahwa seseorang yang merasa tidak cocok terhadap pekerjaannya tetapi sangat loyal dan memiliki dedikasi yang tinggi terhadap perusahaan atau organisasinya. Sikap-sikap seperti itu berhubungan dengan komitmen organisasi yaitu sejauh mana seseorang mengidentifikasikan dirinya dan melibatkan diri dengan organisasi serta anggaran untuk meninggalkannya. Dengan demikian penting untuk menciptakan komitmen karyawan pada organisasi karena merekalah yang menentukan sebagian besar dari keberhasilan organisasi.

2.2.4.1. Pengertian Komitmen Or ganisasi

Komitmen didefinisikan oleh Dipboye dan Smith (dalam Yuwono, 1999 : 37) sebagai indentifikasi dan keterlibatan karyawan terhadap organisasi, yang akan ditunjukkan oleh karyawan dengan sikapnya terhadap organisasi. Semakin tinggi komitmen organisasi maka makin dekat identifikasi diri karyawan dengan organisasi tersebut.

Ada tiga dimensi dalam komitmen organisasi yaitu : 1. Affektive Commitment

ingin untuk melanjutkan pekerjaannya). 2. Continues Commitment

Continues commitment adalah komitmen yang berdasarkan asosiasi antara harga seseorang yang diasosiasikan dengan adanya keluarnya orang tersebut dengan organsisasi. Komitmen ini menyangkut usia, masa jabatan atau kedudukan dapat diindikasikan dengan non transferable investment seperti tertutupnya hubungan kerja dengan rekan kerja, investasi pensiunan, investasi karir dan ketrampilan khusus terhadap organisasi. Usia dapat berhubungan negatif dengan alternatif kesempatan pekerjaan yang tersedia. Kepuasan karir diharapkan memberikan pengukuran langsung terhadap investasi yang berhubungan dengan karir. Niat atau maksud untuk keluar dari organisasi diharapkan berhubungan negatif dengan continuance commitment, karena pegawai yang bermaksud meninggalkan organisasi adalah kurang komitmen.

3. Normative Commitment

Komitmen organisasi didefinisikan sebagai keinginan yang kuat untuk mempertahankan diri sebagai anggota dari organisasi, kemauan untuk mengarahkan tenaganya demi organisasi, dan penerimaan nilai dan tujuan dari organisasi. Pengertian lain adalah kesetiaan seseorang terhadap organisasi tersebut.

2.2.4.2. Faktor-Faktor Yang Mempengar uhi Komitmen Or ganisasi

Menurut Steers dan Porter (1987 : 443-444) terdapat empat faktor yang mempengaruhi komitmen pada organisasi yaitu karakteristik pribadi, karakteristik pekerjaan, karakteristik struktural dan pengalaman kerja.

1. Karakteristik Pribadi

Komitmen individu pada organisasi akan dipengaruhi oleh keberadaan pribadi dan individu itu sendiri seperti usia, latar belakang pendidikan., pengalaman kerja dan sikap serta motivasi.

2. Karakteristik Pekerjaan

Faktor pekerjaan meliputi jenis pekerjaan, identifikasi tugas, feed back, dan taraf kesulitan pekerjaan. Selain itu juga berkaitan dengan pekerjaan seperti kesempatan untuk berinteraksi dengan pekerja-pekerja lain. 3. Karakteristik Struktural

Karakteristik ini berhubungan dengan desain organisasi seperti formalisasi, ketergantungan fungsional, desentralisasi, partisipasi dan kontrol.

4. Pengalaman Kerja

individu, dan hal ini menyangkut kualitas maupun kuantitasnya.

Hubungan antara sebab-sebab pokok terjadinya komitmen dan hasil dari komitmen digambarkan dengan skema berikut :

Gambar 2.1.

Skema Model Sebab Pokok Terjadinya Komitmen dan Hasil-Hasil Komitmen Or ganisasi

Sumber : (Steers, 1985 : 144)

Kesempatan untuk mendapatkan pekerjaan lain dan perlakuan (treatment) terhadap karyawan yang baru masuk pada organisasi sebagai faktor yang berpengaruh terhadp komitmen pada organisasi.

2.2.5. Gaya Kepemimpinan

2.2.5.1. Pengertian Gaya Kepemimpinan

Kepemimpinan atau leadership didefinisikan dengan berbagai cara yang berbeda oleh berbagai orang yang berbeda pula. Menurut Handoko (1992 : 274) Kepemimpinan adalah suatu proses pengarahan dan pemberitahuan pengaruh pada kegiatan-kegiatan dari sekelompok anggota yang saling berhubungan tugasnya.

Tanpa bawahan, kualitas kepemimpinan atau leadership seorang manajer akan menjadi tidak relevan. Kepemimpinan atau leadership menyangkut suatu pembagian kekuasaan yang tidak seimbang diantara pimpinan dan anggota kelompok. Para pimpinan mempunyai wewenang untuk mengarahkan berbagai kegiatan para anggota kelompok, tetapi para anggota kelompok tidak dapat mengarahkan kegiatan-kegiatan pimpinan secara langsung, meskipun dapat juga melalui sejumlah cara secara tidak langsung.

Selain dapat memberikan pengarahan kepada para bawahan, pimpinan dapat juga mempergunakan pengaruh. Dengan kata lain, para pimpinan tidak hanya dapat memerintah bawahan apa yang harus dilakukan tetapi juga dapat mempengaruhi bagaimana bawahan harus melaksanakan perintahnya dengan benar.

Dengan demikian kepemimpinan atau leadership adalah bagian penting dari manajemen. Kepemimpinan atau leadership merupakan kemampuan yang dipunyai seseorang untuk mempengaruhi orang lain agar bekerja mencapai tujuan dan sasaran. Manajemen mencakup kepemimpinan, tetapi juga mencakup fungsi-fungsi lain seperti perencanaan, pengorganisasian dan pengawasan.

Menurut Siswanto (1992 : 196) yang dimaksud dengan kepemimpinan adalah kemampuan yang dimiliki oleh seorang tenaga kerja untuk meyakinkan orang lain sehingga orang yang bersangkutan dapat dikerahkan secara maksimal untuk melaksanakan tugas pokok.

a. Kualitas hasil kerja. b. Kuantitas hasil kerja.

c. Pengetahuan tentang pekerjaan. d. Kerjasama.

e. Kehadiran. f. Inisiatif.

Walaupun kepemimpinan adalah terjemahan dari kata leadership, Nitisemito (1993 : 145) membedakan istilah kepemimpinan dengan pimpinan. Pimpinan adalah orang yang tugasnya memimpin sehingga pimpinan dapat juga disebut manajer, sedang kepemimpinan adalah bakat / sifat yang seharusnya dimiliki oleh setiap manajer.

Tetapi tidak semua manajer pasti mempunyai bakat kepemimpinan, sebaliknya tidak semua orang yang mempunyai bakat kepemimpinan secara otomatis dapat jadi pimpinan. Pimpinan dalam bidang apapun sebenarnya harus mempunyai bakat kepemimpinan, artinya bakat tersebut dibutuhkan oleh setiap manajer agar dapat berhasil dalam pekerjaannya memimpin.

Karena bakat kepemimpinan seharusnya dimiliki oleh setiap pimpinan dan kadar kepemimpinan harus selalu ditingkatkan. Disamping itu, dengan pengetahuan tersebut berarti keputusan yang diambil oleh atasan dalam hal pengangkatan pimpinan dibawahnya dapat dilakukan secara lebih tepat.

2.2.5.2. Faktor-Faktor Kepemimpinan

mempunyai ciri-ciri sebagai berikut : a. Disegani oleh bawahannya.

b. Kemampuan rata-rata lebih menonjol.

c. Mampu mengarahkan dan menggerakkan bawahannya.

Seorang pimpinan harus mampu mempengaruhi anak buahnya, hal ini berarti pimpinan tersebut harus disegani oleh bawahannya. Selanjutnya Nitisemito (1993 : 149) menyatakan bahwa agar pimpinan selalu disegani oleh bawahannya maka pimpinan tersebut harus mempunyai sifat-sifat : (1) tidak egois, (2) adil, (3) jujur, (4) mempunyai perhatian terhadap bawahannya, dan (5) memiliki keteladanan.

Agar dia mampu menjalankan tugas menjadi pimpinan dengan baik, maka pimpinan yang bersangkutan harus mempunyai sifat rata-rata lebih menonjol daripada bawahannya. Hal ini berarti pimpinan tersebut harus mempunyai sifat-sifat antara lain : (1) penuh tanggung jawab, (2) berpengalaman cukup dalam bidangnya, (3) cerdas, (4) penuh inisiatif dan kreatif, dan (5) sehat jasmani dan rohani. (Nitisemito, 1993 : 149).

Seorang pimpinan harus mampu mengarahkan dan menggerakkan bawahannya. Hal ini berarti pimpinan tersebut harus mempunyai sifat-sifa tertentu antara lain : (1) mampu memotivasi bawahannya, (2) mampu memilih pembantu-pembantu yang tepat dan menempatkan pada posisi yang tepat, (3) mampu menciptakan komunikasi dua arah, (4) berwibawa, (5) mempunyai kestabilan dalam emosi.

untuk memperlancar pekerjaan-pekerjaan.

Dengan demikian seorang manajer harus mampu memotivasi bawahannya agar bekerja lebih giat dan bergairah. Seorang manajer yang berwibawa berarti manajer tersebut mempunyai kemampuan untuk menggerakkan orang-orangnya sesuai dengan yang diinginkan. Hal ini berarti manajer yang berwibawa dan mempunyai bakat kepemimpinan akan mempunyai kemungkinan besar untuk mencapai tujuan dengan secara efisien dan efektif.

Usaha sistematis yang pertama yang dilakukan adalah mencoba mengidentifikasi karakteristik pimpinan. Pendekatan ini jelas merupakan pendekatan yang logis. Pandangan tentang kepemimpinan ini, yang menyatakan bahwa pimpinan adalah dilahirkan dan bukannya dibuat, tetap merupakan pandangan yang populer hingga saat ini.

2.2.6. Kinerja manajerial

Di dalam partisipasi anggaran, terdapat tiga masalah yang bersifat potensial, yang salah satunya adalah kinerja manajerial atau yang seringkali disebut mengamankan anggaran atau padding the budget.

Kesenjangan pada anggaran dapat dihilangkan bila manajemen puncak menentukan anggaran beban yang lebih rendah, namun manfaat yang diperoleh dari metode partisipasi jauh melebih biaya yang berkaitan dengan padding the budget. Walaupun demikian, manajemen puncak harus

memeriksa kembali anggaran yang diusulkan bawahannya secara seksama serta memberikan masukan bila dibutuhkan, agar timbulnya slack dalam anggaran dapat diminimalkan (Hansen, Mowen, 1997 : 375).

Kinerja manajerial merupakan salah satu faktor yang dapat meningkatkan keefektifan organisasional. Menurut Mahoney dalam Nazaruddin (1998:143) yang dimaksud dengan kinerja manajerial adalah persepsi kinerja individual para anggota organisasi dalam kegiatan manajerial yaitu antara lain :

1. Perencanaan

Menentukan tujuan atau serangkaian tujuan, merumuskan keadaan perusahaan saat ini, mengidentifikasi segala kemudahan dan hambatan baik dari lingkungan intern maupun ekstern perusahaan dan mengembangkan rencana atau serangkaian kegiatan untuk pencapaian tujuan.

2. Investigasi

Mengumpulkan dan menyampaikan informasi untuk catatan, laporan dan rekening, mengukur hasil, dan analisa pekerja.

3. Koordinasi

4. Supervisi

Mengarahkan, memimpin dan mengembangkan bawahan, membimbing melatih dan menjelaskan peraturan kerja pada bawahan dan memberikan tugas kepada bawahan.

5. Pengaturan Staff

Mempertahankan angkatan kerja, merekrut, mewawancarai dan memilih pegawai baru, menempatkan dan mempromosikan dan mutasi pegawai. 6. Negosiasi

Pembelian, melakukan kontrak atau tawar menawar dengan penjual. 7. Perwakilan

Mewakili atasan bila tidak bisa hadir, dan dapat memberikan keputusan asalkan sudah disetujui atasan.

2.2.6.1. Pengukuran Kinerja

Menurut Mulyadi (2001:434) terdapat tiga macam ukuran yang dapat digunakan untuk mengukur kinerja secara kuantitatif yaitu :

1. Ukuran Kriter ia Tunggal (Single Criteria)

Ukuran kinerja yang hanya menggunakan satu ukuran untuk menilai kinerja manajer sehingga orang akan cenderung memusatkan perhatiannya pada kriteria tersebut padahal kriteria yang lain juga sangatlah penting.

2. Ukuran Kriter ia Beragam (Multiple Criteria)

sehingga seorang manajer diukur kinerjanya dengan beragam kriteria. 3. Ukuran Kriter ia Gabungan (Composite Criteria)

Ukuran kinerja yang menggunakan berbagai macam ukuran, memperhitungkan bobot masing-masing ukuran, dan menghitung rata-ratanya sebagai ukuran menyeluruh kinerja manajer.

Selanjutnya Ghomes (2000:142) mengemukakan beberapa tipe kriteria performansi kerja yang didasarkan atas deskripsi perilaku yang spesifik, yaitu :

1. Quantity of work, yaitu jumlah hasil kerja yang didapat dalam suatu periode waktu yang ditentukan.

2. Quality of work, yaitu kualitas kerja yang dicapai berdasarkan syarat-syarat kesesuaian dan kesiapannya.

3. Job knowledge, yaitu luasnya pengetahuan mengenai pekerjaan dan ketrampilannya.

4. Creativeness, yaitu keaslian gagasan-gagasan yang dimunculkan dan tindakan-tindakan untuk menyelesaikan persoalan-persoalan yang timbul. 5. Cooperative, yaitu kesediaan untuk bekerja sama dengan orang lain

(sesama anggota organisasi).

6. Dependability, yaitu kesadaran dan dapat dipercaya dalam hal kehadiran dan penyelesaian kerja.

7. Initiative, yaitu semangat untuk melaksanakan tugas-tugas baru dan dalam memperbesar tanggung jawabnya.

2.2.7. Pengaruh Partisipasi Anggaran Terhadap Kinerja manajerial

Teori Kontijensi (Contigency Theory). Teori ini berasal dari Otley, (1980) yang menyatakan bahwa pendekatan kontijensi ini digunakan untuk mengetahui tingkat keandalan dan ketepatan partisipasi penyusunan anggaran, maka dengan mendasarkan pada teori kontijensi tersebut ada beberapa faktor situasional yang akan saling berinteraksi didalam mempengaruhi suatu kondisi tertentu.

Proses penyusunan anggaran melibatkan banyak pihak, mulai dari manajemen tingkat atas (top level management) sampai manajemen tingkat bawah (lower level management). Anggaran mempunyai dampak langsung terhadap perilaku manusia (Siegel, 1989 : 38), terutama bagi orang yang langsung terlibat dalam penyusunan anggaran.

Berbagai peneliti telah menguji hubungan dan pengaruh partisipasi anggaran dan kinerja manajerial, namun hasil penelitiannya menunjukkan perbedaan bahkan bertentangan. Brownell menemukan bahwa terdapat hubungan positif dan signifikan antara partisipasi dan kinerja manajerial. Brownell dan Mcinnes dalam Sumarno (2005: 588)menemukan bahwa partisipasi yang tinggi dalam penyusunan anggaran meningkatkan kinerja manajerial. Sementara itu Indriantoro dalam Sumarno (2005: 588)menemukan bahwa hubungan yang positif dan signifikan antara partisipasi anggaran dan kinerja manajerial

2.2.8. Pengaruh Komitmen Or ganisasi Terhadap Kinerja manajerial

Partisipasi anggaran akan menimbulkan adanya kecukupan anggaran dan kemudian mempengaruhi kinerja (Nouri dan Parker,1998). Kecukupan anggaran tidak hanya secara langsung meningkatkan prestasi kerja, tetapi juga secara tidak langsung (moderasi) melalui komitmen organisasi. Komitmen organisasi yang tinggi akan meningkatkan kinerja yang tinggi pula (Randall ,1990) dalam Nouri dan Parker dalam Sumarno (2005: 588)

Dalam komitmen organisasi seseorang, mempengaruhi keinginan mereka untuk menciptakan kinerja manajerial. Untuk bawahan, dalam penyusunan anggaran dengan komitmen organisasi tinggi, akan menggunakan informasi yang mereka dapatkan untuk membuat anggaran yang relatif tepat dan mengurangi kinerja manajerial untuk kepentingan organisasi. Bawahan dengan komitmen organisasi rendah cenderung untuk tidak memberikan informasi khusus yang mereka miliki kepada perusahaan, sehingga kinerja manajerial akan meningkat.

2.2.9. Pengaruh Gaya Kepemimpinan Terhadap Kinerja manajerial

Teori model kontingensi keefektifan kepemimpinan dari Fiedler dikembangkan menjadi leader match concept (konsep kecocokan pemimpin). Teori leadership match ditentukan oleh dua faktor, yaitu (a) gaya kepemimpinan, menurut Fiedler & Chemers gaya kepemimpinan adalah

dalam suatu situasi, yaitu (1) hubungan pemimpin dan pengikut (leadermember relations), (2) struktur tugas (task structure), dan (3) kekuasaan posisional (leader’s position power). Hasil penelitiannya menunjukkan gaya kepemimpinan tersebut mempunyai dampak positif terhadap kinerja manajerial. (Sumarno, 2005: 588)

2.2.10. Pengaruh Partisipasi Anggaran, Komitmen Organisasi, Gaya Kepemimpinan Terhadap Kinerja manajerial

Banyak penelitian bidang akuntansi manajemen yang menaruh perhatian pada masalah partisipasi anggaran. Hal ini karena anggaran partisipatif dinilai mempunyai konsekuensi terhadap sikap dan perilaku anggota organisasi (Murray,1990). Pengaruh anggaran partisipatif pada kinerja manajerial merupakan tema yang menarik dalam penelitian akuntansi manajemen (Lukka,1988). Brownell (1982b) menyebutkan dua alasan, yaitu (a) partisipasi dinilai sebagai pendekatan manajerial yang dapat meningkatkan kinerja anggota organisasi, dan (b) berbagai penelitian yang menguji hubungan antara partisipasi dan kinerja hasilnya saling bertentangan.

2.3. Kerangka Pikir

Berdasarkan teori dan hasil penelitian terdahulu yang telah dikemukakan diatas, maka dapat diambil premis – premis yang kemudian dari premis tersebut akan disimpulkan, sehingga dapat dijadikan dasar dalam mengemukakan hipotesis, maka premis – premis tersebut adalah :

Premis 1 : Partisipasi penyusunan anggaran mempunyai pengaruh yang positif terhadap pencapaiaan tujuan perusahaan, hingga pada akhirnya dapat meningkatkan kinerja Sumarno (2005:4)

Premis 2 : Untuk memanfaatkan keinginan dan kemampuan kerja bawahan mereka yang merupakan bawaan sejak lahir, para manajer hendaknya memberikan suatu iklim yang kondusif bagi perkembangan pribadi. Dalam hal ini, manajemen partisipasif adalah model yang ideal Ikhsan (2007:5)

Premis 4 : Komitmen organisasi yang tinggi akan meningkatkan kinerja yang

tinggi pula Basuki (2009:39)

Premis 5 : Hasil penelitiannya menunjukkan gaya kepemimpinan tersebut mempunyai dampak positif

terhadap kinerja manajerial. (Sumarno, 2005: 5) Premis 5 : Partisipasi yang tinggi dalam penyusunan anggaran meningkatkan

Berdasarkan premis-premis diatas, dapat digambarkan kerangka pikir sebagai berikut :

Gambar 2.3 Diagram Kerangka Pikir

Uji Analisis Regresi Linier Berganda

2.4. Hipotesis

Berdasarkan latar belakang, perumusan masalah, tujuan penelitian, penelitian terdahulu serta landasan teori yang dipergunakan dapat dirumuskan hipotesis sebagai berikut :

1. Bahwa partisipasi anggaran, komitmen organisasi dan gaya kepemimpinan mempunyai pengaruh yang signifikan terhadap kinerja manajerial.

2. Bahwa komitmen organisasi yang berpengaruh dominan terhadap kinerja manajerial.

Partisipasi Anggaran (X1)

Komitmen Organisasi (X2)

Kinerja Manajerial (Y)

Gaya Kepemimpinan

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional

Berdasarkan uraian diatas, variabel-variabel yang digunakan dalam penelitian ini adalah :

a. Partisipasi Anggaran (X1)

Partisipasi penyusunan anggaran adalah tingkat keterlibatan dan pengaruh seseorang dalam proses penyusunan anggaran. Partisipasi merupakan perilaku, pekerjaan, dan aktivitas yang dilakukan oleh manajer selama aktivitas berlangsung. Variabel ini diukur dengan 5 item pertanyaan (Latuheru, 2005:3).

b. Komitmen Or ganisasi (X2)

Komitmen organisasi adalah dorongan dari dalam individu untuk berbuat sesuatu agar dapat menunjang keberhasilan organisasi sesuai dengan tujuan dan lebih mengutamakan kepentingan organisasi dibandingkan dengan kepentingan sendiri. Variabel ini diukur dengan 3 item pertanyaan (Yuwono, 1999 : 39)

c. Gaya Kepemimpinan (X3)

Kepemimpinan atau leadership merupakan kemampuan yang dipunyai seseorang untuk mempengaruhi orang lain agar bekerja mencapai tujuan dan sasaran. Variabel ini diukur dengan 5 item pertanyaan (Riyadi 2000:141). d. Kinerja manajerial (Y)

dalam melaksanakan aktivitas manajemen. Kinerja manajerial merupakan salah satu faktor yang dapat dipakai untuk meningkatkan efektivitas organisasi. Variabel ini diukur dengan 9 item pertanyaan (Riyadi 2000:141).

3.1.2. Teknik Pengukuran Variabel

Pengukuran variabel bebas dan terikat yang digunakan dalam penelitian ini adalah dengan skala interval yang merupakan skala yang mengukur sikap seseorang, sedangkan teknik pengukurannya menggunakan semantik diferensial yang berarti semakin ke kanan mempunyai nilai semakin

positif, mempunyai skala 7 poin dengan pola sebagai berikut : Sangat Tidak Setuju 1 2 3 4 5 6 7 Sangat Setuju

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi merupakan kelompok subyek / obyek yang memiliki ciri-ciri atau karakteristik-karakteristik tertentu yang berbeda dengan kelompok subyek / obyek yang lain, dan kelompok tersebut akan dikenai generalisasi dari hasil penelitian (Sumarsono, 2002 : 44). Populasi dalam penelitian ini adalah semua yang terlibat dan mempunyai relevansi dengan penyusunan anggaran di PT. Kusuma Dipa Nugraha, yang berjumlah 43 orang.

3.2.2. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri dan karakteristik yang sama dengan populasi tersebut, karena itu sebuah sampel harus merupakan representatif dari sebuah populasi, (Sumarsono, 2002 : 44). Dalam melakukan penarikan sampel, digunakan metode “Simple Random Sampling” yaitu teknik penarikan sampel dimana setiap anggota populasi

anggota diberikan nomor, selanjutnya sampel ditarik secara random dengan mempergunakan undian atau tabel bilangan random. Agar jumlah sampel bisa mewakili jumlah populasi yang ada, maka dapat ditentukan dengan menggunakan rumus sebagai berikut :

n = Maka pengambilan sampelnya adalah sebagai berikut :

n = 2 General Manajer 1 Laki-Laki

Manajer Personalia 1 Perempuan

Bagian Keuangan 5 Laki-Laki & Perempuan Bagian Akuntansi 3 Laki-Laki & Perempuan Bagian Penjualan 6 Laki-Laki

Bagian Logistik 5 Laki-Laki Bagian, Pemb. & Pergudangan 6 Laki-Laki Bagian Operasi & Pemeliharaan 4 Laki-Laki Bagian Perencanaan 3 Laki-Laki

Bagian Kepegawaian 3 Laki-Laki & Perempuan Bagian Pendidikan & Pelatihan 3 Laki-Laki & Perempuan

33. Teknik Pengumpulan Data 3.3.1. J enis Data

Hasil pengumpulan data yang bersifat langsung dari sumber data ini selanjutnya akan menjadi dasar analisis data untuk keperluan pengujian hipotesis penelitian pada variabel bebas dan variabel terikat yang dirumuskan sebelumnya (Nazir, 1988 : 212).

3.3.2. Sumber Data

Sumber data yang diambil peneliti dalam penelitian ini berasal dari obyek yang diteliti yaitu Kantor PT. Kusuma Dipa Nugraha Surabaya. Adapun teknik pengumpulan datanya (Nazir, 1988 : 212) dengan menggunakan cara:

1. Dokumentasi

Dengan mencatat data-data yang diperlukan yang berasal dari dokumentasi yang dimiliki oleh perusahaan.

2. Kuesioner

batas waktu yang ditetapkan oleh peneliti. 3. Wawancara

Yaitu teknik pengumpulan data dengan cara tanya jawab secara lisan dengan pihak perusahaan guna melengkapi data dalam penelitian ini.

3.4 Uji Kualitas Data 3.4.1. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur itu (kuesioner) mengukur apa yang diinginkan. Valid atau tidaknya alat ukur tersebut itu dapat diuji dengan mengkorelasikan antara skor yang diperoleh pada masing-masing butir-butir pertanyaan dengan skor total yang diperoleh dari penjumlahan semua skor pertanyaan.

Apabila korelasi antara skor total dengan skor masing-masing pertanyaan signifikan , maka dapat dikatakan bahwa alat pengukur tersebut mempunyai validitas (Sumarsono, 2002 : 31).

Untuk mengukur validitas digunakan korelasi pearson, jika korelasi pearson antara masing-masing pertanyaan dengan skor total menghasilkan nilai signifikan < 0.05 (α=5%), maka item pertanyaan valid (Sumarsono, 2002 : 31).

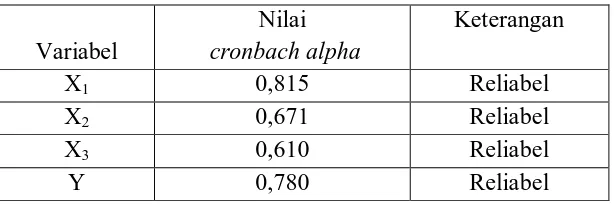

3.4.2. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui apakah jawaban yang diberikan responden dapat dipercaya atau diandalkan. Suatu kuesioner dikatakan reliabel jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu.

statistik Cronbrach Alpha, yaitu dinyatakan dalam nilai α yang dapat dikatakan

reliabel apabila nilai Cronbrach Alpha > 0,60 (Nunnally dalam Ghozali, 2001 : 133).

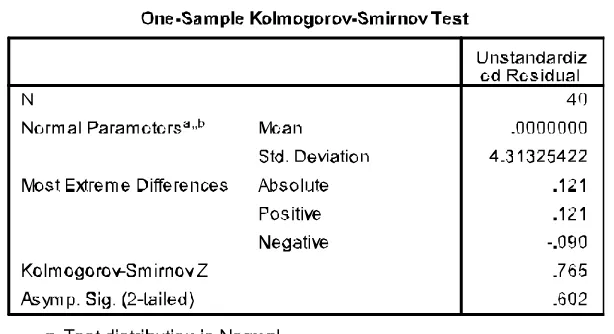

3.4.3. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode diantaranya adalah metode Kolmogorov Smirnov dan metode Shapiro Wilk, dengan mempergunakan program SPSS 10.0 (Sumarsono, 2002 : 40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

• Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka

distribusi adalah tidak normal.

• Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%, maka

distribusi adalah normal.

3.5. Uji Asumsi Klasik, Teknik Analisis, dan Uji Hipotesis 3.5.1. Uji Asumsi Klasik

Persamaan regresi tersebut harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan uji F dan uji t tidak boleh bias. Untuk menghasilkan yang BLUE maka harus dipenuhi diantara tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linier, yaitu:

c. Tidak boleh ada heteroskedastisitas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE (Best Linier Unbiased Estimator), sehingga pengambilan keputusan melalui uji F dan uji t menjadi bias.

a. Autokorelasi

Autokorelasi dapat didefinisikan sebagai korelasi antara data observasi yang diurutkan berdasarkan urut waktu (data times series) atau data yang diambil pada waktu tertentu (data cross sectional) (Gujarati, 1995:201). Jadi dalam model regeresi linier diasumsikan tidak terdapat gejala autokorelasi.

Dalam penelitian ini, data yang digunakan bukan data times series tetapi data cross sectional yang diambil berdasarkan kuesioner, sehingga untuk uji autokorelasi tidak dilakukan.

b. Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah dalam persamaan regeresi ditemukan adanya korelasi antara variabel bebas (Independent). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Deteksi adanya multikolinieritas dapat dilihat dari besaran VIF (Varians InflationFactor) yang dapat dihitung dengan (Ghozali, 2009:95):

Kriteria pengujiannya:

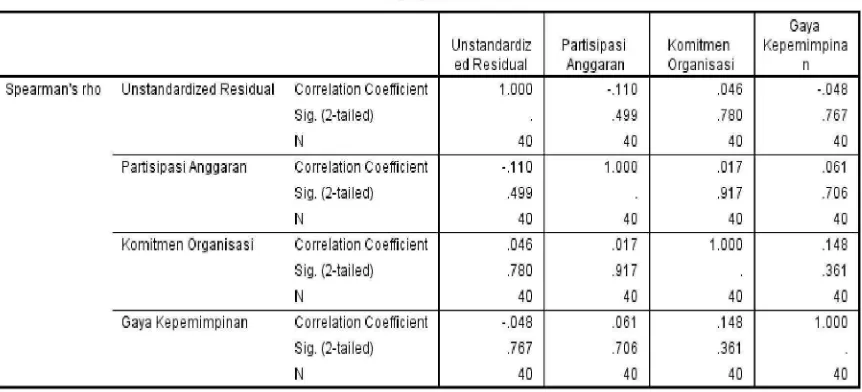

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah Homoskedastisitas atau tidak terjadi heteroskedastisitas. (Ghozali 2009 : 125). Cara mendeteksi adanya heteroskedastisitas :

Menurut Santoso (2002:301) deteksi adanya heteroskedastisitas adalah: •Nilai probabilitas > 0,05, hal ini berarti bebas dari heteroskedastisitas.

•Nilai probabilitas < 0,05, hal ini berarti terkena heteroskedastisitas.

3.6. Teknik Analisis dan Uji Hipotesis 3.6.1. Teknik Analisis

Teknik analisis yang digunakan dalam penelitian adalah dengan menggunakan uji statistik regresi linier berganda, dengan bentuk persamaannya adalah sebagai berikut:

Y = bo + b1X1 + b2X2 + b3X3 + e Keterangan :

Y : Kinerja manajerial bo : Konstanta

3.7. Uji Hipotesis

3.7.1. Uji Kecocokan Model (Uji F)

Uji F dipergunakan untuk mengetahui kecocokan model variabel bebas terhadap variabel terikat.

Fhitung : F hasil perhitungan R2 : Koefisien determinasi k : Jumlah variabel independen n : Jumlah sampel

a. Ho : b1 = b2 = b3 = 0 ; model regresi linier berganda yang dihasilkan tidak cocok untuk mengetahui pengaruh variabel bebas terhadap variabel terikat.

H1 : b1 ≠ b2 ≠ b3 ≠ 0 ; model regresi linier berganda yang dihasilkan cocok

untuk mengetahui pengaruh variabel bebas terhadap variabel terikat.

b. Nilai Kritis dalam distribusi F dengan tingkat signifikan (α) 5% = 0,05 c. Kriteria pengujian yang dipakai dalam uji F adalah :

3.7.2. Uji t

Untuk mengetahui signifikan tidaknya pengaruh variabel bebas terhadap variabel terikat digunakan uji t dengan rumus sebagai berikut :

thitung =

) (bi se

bi

Keterangan :

t hitung : t hasil perhitungan bi : koefisien regresi se : standar error

a. Ho : bi = 0 ; tidak terdapat pengaruh yang signifikan variabel bebas terhadap variabel terikat.

Hi : bi ≠ 0 ; terdapat pengaruh yang signifikan variabel bebas terhadap variabel terikat.

b. Tingkat signifikan 5% = 0,05 c. Kriteria pengujian :

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ip si Obyek Penelitian 4.1.1. Sejar ah singkat Perusahaan

Peningkatan pertumbuhan di bidang industri yang memperlancar pelaksanaan Pembangunan Nasional menciptakan struktur ekonomi yang lebih mantap dan dapat memperluas kesempatan kerja yang khususnya bagi tenaga kerja Dalam Negeri , juga dapat mengurangi pada hasil produksi import sehingga akan semakin memacu peningkatan hasil produksi Dalam Negeri.

Proses didirikannya PT. Kusuma Dipa Nugraha dapat dilihat dari Akta Pendirian yang ada PT Kusuma Dipa Nugraha didirikan pada Tahun 1991 berdasarkan Anggaran Dasar yang dimuat dalam Berita Negara Nomor 42, tanggal 24 Mei 1991, Tambahan Nomor 1420 yang kemudian diubah beberapa kali. Perubahan meliputi :

Peletakan batu pertama pembangunan PT Kusuma Dipa Nugraha dilakukan pada tanggal 15 Maret 19991, produksi percobaan tanggal 8 April 1993 ditandai dengan keluarnya Pupuk NPG.

52

konsumen utama yang paling banyak pesanannya. Tetapi saat ini PT Kusuma Dipa Nugraha sudah tidak bergabunglagi dengan PT Kusuma Anugerah dan sudah memiliki investasi sendiri.

Pada saat ini PT Kusuma Dipa Nugraha masih dalam tahap pengembangan produksi. Produk yang sebagian besar memenuhi kebutuhan pupuk , selain itu juga untuk memenuhi kebutuhan Dalam Negeri atau lokal dan sisanya untuk diekspor ke berbagai Negara memenuhi kebutuhan pupuk nasional yang semakin meningkat.

PT Kusuma Dipa Nugraha Industri berlokasi di desa Pungging Kecamatan Mojorejo Kabupaten Mojokerto,

Perseroan dibangun diatas lahan seluas + 219675 m2 dengan cadangan lahan untuk perencanaan perluasan + 141532 m2 , dari lahan tersebut diatas seluas 11361

4.1.2. Visi, Misi dan Tujuan Perusahaan

Visi dari PT Kusuma Dipa Nugraha adalah “Diakui sebagai perusahaan yang bertumbuh kembang, unggul, dan terpercaya dengan bertumpu pada potensi insani”.

53

jangka panjang dan jangka pendek dalam rencana Kerja Anggaran Perusahaan pada setiap anggaran.

Misi dari PT Kusuma Dipa Nugraha adalah

1. Menjalankan bisnis kelistrikan dan bidang lain yang terkait berorientasi pada kepuasan pelanggan, anggota perusahaan, dan pemegang saham.

2. Menjadi tenaga sebagai media untuk meningkatkan kualitas kehidupan masyarakat.

3. Mengupayakan agar tenaga listrik menjadi pendorong kegiatan ekonomi.

4. Menjalankan kegiatan usaha yang berwawasan lingkungan

Berikut adalah tujuan PT Kusuma Dipa Nugraha:

1. PT Kusuma Dipa Nugraha berusaha menciptakan tingkat hidup yang lebih baik bagi seluruh karyawan.

2. PT Kusuma Dipa Nugraha berusaha menciptakan sistem organisasi terpadu demi masa depan perusahaan dan karyawan atas dasar efisiensi kerja yang maksimal.

54

4.1.3. Lokasi Per usahaan

Pemilihan lokasi perusahaan yang strategis sangatlah penting dan harus diperhatikan. Karena dapat memberikan kelancaran jalannya perusahaan. Selain itu juga untuk menghindari akibat yang tidak diinginkan sebagai akibat pemilihan lokasi yang kurang tepat. Karena untuk menjaga jalannya proses produksi supaya lancar dan untuk aktivitas pemasaran serta kontinuitas perusahaan, maka ketepatan pemilihan lokasi perusahaan sangatlah diperlukan. Dengan demikian harus diambil suatu kebijakan dengan pertimbangan-pertimbangan yang berarti. Lokasi perusahaan terletak di Griya Sedati Indah Sedati Surabaya - Jawa Timur

4.1.4. Str u ktu r O r gan isasi Per u sahaan

Untuk mencapai tujuan yang telah direncanakan maka suatu perusahaan harus mempunyai struktur organisasi. Struktur organisasi suatu perusahaan dapat berbeda dengan struktur organisasi perusahaan yang lain tergantung dari kebutuhan setiap perusahaan itu sendiri.

55

Struktur organisasi suatu perusahaan haruslah fleksibel, dalam arti memungkinkan adanya penyesuaian-penyesuaian tanpa harus mengadakan perubahan secara total. Selain itu organisasi yang disusun harus menunjukkan garis wewenang dan tanggung jawab secara jelas, jangan sampai terjadi adanya fungsi yang berlebihan pada masing-masing bagian.

Tugas, wewenang, dan tanggung jawab dari masing-masing bagian dalam struktur organisasi, adalah sebagai berikut :

1. Direktur utama, mempunyai tugas :

a. Bertanggung jawab atas kelangsungan hidup perusahaan, dan atas semua kewajiban finansial / atas transaksi-transaksi yang mempunyai hubungan dengan keuangan perusahaan kedalam maupun keluar.

b. Membuat rencana dan menentukan kebijakan-kebijakan yang diambil oleh perusahaan dalam menjalankan aktivitasnya.

c. Mengawasi jalannya operasi perusahaan serta mengambil kebijakan preventif maupun kuratif terhadap penyimpangan yang terjadi atau yang mungkin terjadi

d. Mengangkat, memberhentikan karyawan yang bekerja diperusahaan

2. Departemen Produksi

56

tugas memimpin, mengkoordinasi, mengarahkan, dan mengawasi atas pelaksanaan tugas-tugas yang menjadi tanggung jawab kepala departemen pabrik.

3. Departemen Pemasaran

Departemen ini mempunyai tugas memimpin, mengarahkan,dan mengawasi atas pelaksanaan tugas-tugas yang menjadi tanggung jawab bagian niaga, bagian logistik, bagian pembelian dan pergudangan.

Bagian ini membawahi :

a. Bagian Niaga, mempunyai tugas :

- Melaksanakan kebijaksanaan pokok yang diberikan oleh pimpinan perusahaan dalam menjalankan semua aktivitas pemasaran

- Memimpin kegiatan-kegiatan pemasaran dalam usaha merealisasi rencana penjualan yang telah ditetapkan

- Mencari daerah pemasaran baru dan membantu usaha pengembangan daerah usaha yang baru

- Membuat laporan-laporan tentang perkembangan hasil niaga. b. Bagian Logistik, mempunyai tugas :

Menyimpan dan mengadakan adminsitrasi material yang diterima dari kas pembelian agar dapat menjamin kelancaran supply material kepada bagian yang memerlukannya dalam rangka proses produksi.

57

c. Bagian Pembelian dan Pergudangan, mempunyai tugas :

Melaksanakan kebijakan pokok yang diberikan pimpinan perusahaan dalam menjalankan semua aktivitas pembelian bahan dan pergudangan.

4. Departemen Keuangan

Direktur ini mempunyai tugas memimpin, mengkoordinasi, dan mengawasi pelaksanaan tugas yang menjadi tanggung jawab unit keuangan dan administrasi.

Departemen ini membawahi :

Departemen Keuangan Dan Administrasi, mempunyai tugas :

-Menyelenggarakan laporan keuangan untuk investasi di luar perusahaan -Menyimpan data-data dan menyusun anggaran

-Memberikan analisis berkala dalam bidang keuangan

-Bertanggung jawab terhadap persoalan – persoalan yang menyangkut keuangan perusahaan

-Melaksanakan tugas harian yang berhubungan dengan laporan penerimaan dan pengeluaran uang

5. Departemen Sumber Daya Manusia, mempunyai tugas : a. Menyelenggarakan dan mengendalikan humas.

58

4.2. Deskr ipsi Hasil Penelitian 4.2.1. Gambar an Umum Responden

1. Deskr ipsi r esponden berdasar kan jenis kelamin

Identitas Responden Menurut Jenis Kelamin dapat dilihat pada Tabel 4.1. Dalam Tabel 4.1 terlihat bahwa dari 40 responden 30 responden (75%) adalah laki-laki, 10 responden (25%) perempuan.

Tabel 4.1

Identitas Responden Menurut J enis Kelamin

J enis

Sumber : Hasil penyebaran kuesioner

2. Deskr ipsi Karakteristik Responden Berdasar kan Usia

Berdasarkan hasil penyebaran kuesioner kepada 40 orang responden diperoleh gambaran responden berdasar usia adalah sebagai berikut: