OCTAVIANI HUTAHAEAN

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

BOGOR 2016

KAJIAN PERAMALAN DAN PENGARUH PROFITABILITAS

TERHADAP HARGA SAHAM PADA PERUSAHAAN

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Kajian Peramalan dan Pengaruh Profitabilitas terhadap Harga Saham pada Perusahaan Makanan dan Minuman Tahun 2011-2016 adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, September 2016

Octaviani Hutahaean NIM H24144075

ABSTRAK

OCTAVIANI HUTAHAEAN. Kajian Peramalan dan Pengaruh Profitabilitas terhadap Harga Saham pada Perusahaan Makanan dan Minuman Tahun 2011-2016. Dibimbing oleh ABDUL BASITH.

Laju pertumbuhan industri terbesar selama tahun 2011-2015 yaitu 8,48 persen terhadap Produk Domestik Bruto (PDB) mencerminkan perusahaan yang termasuk dalam industri makanan dan minuman memiliki kinerja bisnis yang baik. Penelitian ini bertujuan untuk mengetahui kondisi harga saham dan profitabilitas pada tahun 2011-2015, mengetahui peramalan harga saham dan profitabilitas pada tahun 2016 dan untuk menganalisis pengaruh profitabilitas terhadap harga saham pada tahun 2011-2016. Analisis profitabilitas dipresentasikan oleh beberapa rasio keuangan yaitu Return On Equity (ROE), Return On Assets (ROA), Net Profit Margin (NPM), dan Earning Per Share (EPS). Penelitian ini menggunakan teknik purposive sampling dan data yang digunakan merupakan data sekunder. Peramalan menggunakan metode moving averages, weighted moving average, dan exponential smoothing dengan nilai MAD terkecil menggunakan aplikasi POM-QM for windows-3. Model analisis yang digunakan dalam penelitian ini adalah regresi linier berganda dengan menggunakan SPSS 18. Hasil penelitian menunjukkan bahwa PT Delta Djakarta, Tbk (DLTA) memiliki kondisi harga saham, ROE, ROA, dan EPS dengan rata-rata tertinggi selama 2011-2015. PT Tiga Pilar Sejahtera Food, Tbk (AISA) memiliki rata-rata NPM tertinggi selama 2011-2015. PT Delta Djakarta, Tbk (DLTA) dan PT Indofood Sukses Makmur, Tbk (INDF) menunjukkan peramalan tahun 2016 terhadap harga saham dan profitabilitas mengalami peningkatan dari tahun sebelumnya. Profitabilitas berpengaruh simultan dan signifikan terhadap harga saham dan secara parsial menunjukkan bahwa ROE dan EPS berpengaruh dan signifikan terhadap harga saham.

Kata kunci: harga saham,peramalan, profitabilitas

ABSTRACT

OCTAVIANI HUTAHAEAN. Forecasting and Profitability Effect on stock price on Food and Beverage Company Period 2011-2016. Supervised by ABDUL BASITH.

The industrial growth rate from 2011 to 2015 was 8.48 % of Gross Domestic Product (GDP) reflect the companies included in the food and beverage industry has a good business performance. This research aims to determine the condition of the stock price and profitability in the years 2011-2015,knowing forecasting stock prices and profitability in 2016 and to analyze the effect of profitability on stock prices in 2011-2016. Profitability analysis presented by financial ratios is Return On Equity (ROE), Return on Assets (ROA), Net Profit Margin (NPM), and Earning Per Share (EPS). This research using purposive sampling techniques and data used are secondary data. Forecasting using moving averages, weighted moving average, and exponential smoothing with the smallest MAD value using an application for windows POM-QM for windows-3. Analysis model used in this research is multiple

linear regression using SPSS 18. The results showed that PT Delta Djakarta Tbk (DLTA) has a share price condition, ROE, ROA, and EPS with the highest average during 2011-2015. PT Tiga Pilar Sejahtera Food Tbk (AISA) has on average the highest NPM during 2011-2015. PT Delta Djakarta Tbk (DLTA) and PT Indofood Sukses Makmur, Tbk (INDF) shows the prediction in 2016 on stock prices and profitability has increased from the previous year. Profitability simultaneous and significant effect on stock prices and partially shows that the ROE and EPS and significant effect on stock prices.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Program Sarjana Alih Jenis Manajemen Departemen Manajemen

OCTAVIANI HUTAHAEAN

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

BOGOR 2016

KAJIAN PERAMALAN DAN PENGARUH PROFITABILITAS

TERHADAP HARGA SAHAM PADA PERUSAHAAN

PRAKATA

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa atas segala rahmat dan karunia-Nya dalam penulisan karya ilmiah ini. Penelitian ini dilaksanakan mulai dari Mei 2016 - Juli 2016 dengan tema peramalan dan pengaruh profitabilitas terhadap harga saham.

Penulis ucapkan terima kasih kepada Bapak Dr Ir Abdul Basith, MS selaku pembimbing memberikan saran dan masukan selama penelitian. Di samping itu, tidak lupa penulis ungkapkan terima kasih juga untuk kedua orangtua saya yaitu Flores Hutahaean, SPd dan Netty Tobing, kedua adik saya yaitu Nicolas Yohanes dan Bona Pentura, seluruh keluarga dan teman-teman, atas segala doa dan kasih sayangnya. Semoga karya ilmiah ini bermanfaat.

Semoga karya ilmiah ini bermanfaat.

Bogor, September 2016

DAFTAR ISI

DAFTAR TABEL vi DAFTAR GAMBAR vi DAFTAR LAMPIRAN vi PENDAHULUAN 1 Latar Belakang 1 Perumusan Masalah 2 Tujuan Penelitian 3 Manfaat Penelitian 3Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA 4

Investasi 4

Investasi pada Saham 5

Harga Saham 5

Profitabilitas 6

Return On Equity (ROE) 6

Return On Asset (ROA) 7

Net Profit Margin (NPM) 7

Earning Per Share (EPS) 8

Penelitian Terdahulu 8

METODE 9

Kerangka Pemikiran 9

Lokasi dan Waktu Penelitian 10

Pengumpulan Data 11

Pengolahan dan Analisis Data 11

HASIL DAN PEMBAHASAN 14

Gambaran Perusahaan 14

Analisis Kondisi Harga Saham dan Profitabilitas 18

Harga Saham Perusahaan Tahun 2011-2015 18

Rasio Profitabilitas Perusahaan Tahun 2011-2015 19

Peramalan Harga Saham dan Profitabilitas 23

Pengaruh Profitabilitas terhadap Harga Saham 25

Uji Asumsi Klasik 25

Uji Koefisien Determinasi (R2) 27

Uji Simultan (F-test) 27

Uji Parsial (t-test) 28

Implikasi Manajerial 29

SIMPULAN DAN SARAN 29

DAFTAR PUSTAKA 31

LAMPIRAN 33

RIWAYAT HIDUP 57

DAFTAR TABEL

1 Rata- rata laju pertumbuhan industri tahun 2011-2015 1 2 Harga saham perusahaan makanan dan minuman tahun 2011-2015 (satuan

rupiah) 18

3 Rasio Return On Equity (ROE) pada perusahaan makanan dan minuman

tahun 2011-2015 19

4 Rasio Return On Asset (ROA) pada perusahaan makanan dan minuman

tahun 2011-2015 20

5 Rasio Net Profit Margin (NPM) pada perusahaan makanan dan minuman

tahun 2011-2015 21

6 Rasio Earning Per Share (EPS) pada perusahaan makanan dan minuman

tahun 2011-2015 (satuan rupiah) 22

7 Peramalan kondisi profitabilitas (ROE, ROA, NPM dan EPS) dan kondisi

harga saham tahun 2016 24

8 Hasil uji asumsi klasik 26

DAFTAR GAMBAR

1 Kerangka pemikiran penelitian 10

DAFTAR LAMPIRAN

1 Kinerja keuangan perusahaan industri makanan dan minuman tahun

2011-2015 34

2 Peramalan harga saham dan profitabilitas perusahaan makanan dan

minuman tahun 2016 35

3 Kurva peramalan 38

4 Hasil uji asumsi klasik 53

6 Uji determinasi (R2) 55

7 Uji simultan (uji F) 55

PENDAHULUAN

Latar BelakangPerkembangan ekonomi nasional dalam beberapa waktu kedepan masih menunjukkan ketidakpastian akibat dari semakin ketatnya persaingan di dunia bisnis. Ekonomi dunia pada tahun 2016 diproyeksikan akan mengalami pertumbuhan sebesar 3,8 persen lebih tinggi dibanding tahun sebelumnya yaitu sebesar 3,1 persen (www.ekbis.sindonews.com). Peningkatan pertumbuhan tersebut akan berdampak positif pada pertumbuhan ekonomi nasional yang juga diproyeksikan lebih tinggi dari tahun ini. Dengan perekonomian yang semakin berkembang dapat diperkirakan terjadi peningkatkan permintaan terhadap barang industri sehingga sektor industri dapat tumbuh lebih tinggi (www.beritasatu.com). Sektor industri non migas khususnya pada industri makanan dan minuman nasional memberikan kontribusi besar yaitu sekitar 8,48 persen terhadap pertumbuhan ekonomi di Indonesia. Hal tersebut dapat dilihat dari tingkat pertumbuhan industri makanan dan minuman menempati posisi pertama hingga akhir tahun 2015. Laju pertumbuhan industri non migas di Indonesia hingga akhir tahun 2015 dapat dilihat pada Tabel 1.

Tabel 1 Rata- rata laju pertumbuhan industri tahun 2011-2015

Sumber : www.kemenprin.go.id (2015) (data diolah)

Tabel 1 menunjukkan bahwa industri makanan dan minuman memberikan kontribusi besar terhadap perekonomian di Indonesia. Data menunjukkan bahwa pertumbuhan pada industri makanan dan minuman memberikan kinerja yang baik

No Lapangan Usaha Rata – Rata

(dalam %)

1 Industri Makanan dan Minuman 8.48

2 Industri Pengolahan Tembakau 4.62

3 Industri Tekstil dan Pakaian Jadi 3.18

4 Industri Kulit, Barang dari Kulit dan Alas Kaki 4.07

5 Industri Kayu, Barang dari Kayu 1.39

6 Industri Kertas, Barang dari Kertas dan Plastik 0.79 7 Industri Kimia, Farmasi, Obat Tradisitonal 7.59 8 Industri Karet, Barang dari Karet dan Plastik 2.80

9 Industri Barang Galian bukan Logam 5.52

10 Industri Logam Dasar 7.22

11 Industri Barang Logam 8.08

12 Industri Mesin dan Perlengkapan 3.67

13 Industri Alat Angkutan 6.38

14 Industri Furnitur 4.00

15 Industri Pengolahan Lainnya : Jasa Reparasi dan

Pemasangan Mesin dan Peralatan 2.07

Industri Pengolahan Non Migas 6.11

2

dalam persaingan bisnis antar industri. Hal itu dapat dilihat pada tingkat rata-rata laju pertumbuhan industri makanan dan minuman mencapai rata-rata tertinggi sebesar 8,48% atau lebih tinggi dari rata-rata laju pertumbuhan Produk Domestik Bruto (PDB) sebesar 5,52%. Namun pada masa–masa mendatang, tantangan yang dihadapi oleh industri makanan dan minuman Indonesia akan semakin berat. Persaingan bisnis akan semakin ketat dengan diberlakukannya Masyarakat Ekonomi ASEAN (MEA). Oleh sebab itu, industri makanan dan minuman Indonesia perlu merapatkan barisan untuk memperkuat daya saing sekaligus menciptakan iklim bisnis yang sehat.

Kondisi persaingan bisnis yang semakin ketat ini memerlukan sumber dana yang dapat diandalkan oleh perusahaan untuk memenuhi kebutuhan jangka panjang usahanya. Salah satu alternatif bagi perusahaan untuk mendapatkan dana atau modal adalah melalui kegiatan investasi di pasar modal oleh para investor. Namun, keputusan untuk berinvestasi di pasar modal bukan hal yang sederhana karena terdapat resiko yang tinggi dari hasil investasi yaitu kerugian investasi. Oleh sebab itu, para investor sangat perlu memahami dan melakukan peramalaan serta analisis terhadap kondisi investasi di masa yang akan datang. Kondisi tersebut dapat berupa kondisi harga saham dan kondisi faktor-faktor fundamental yang mempengaruhi harga saham perusahaan yang akan diberikan investasi modal. Harga saham yang terjadi di pasar modal selalu berfluktuasi dari waktu ke waktu. Fluktuasi harga saham tersebut akan ditentukan oleh kekuatan penawaran dan permintaan. Jika jumlah penawaran lebih besar dari jumlah permintaan, pada umumnya kurs harga saham akan turun. Sebaliknya jika jumlah permintaan lebih besar dari jumlah penawaran terhadap suatu efek maka harga saham cenderung akan naik (Alwi 2008).

Permintaan dan penawaran terhadap suatu efek pada umumnya ditentukan oleh kinerja perusahaan. Manajemen perusahaan perlu memperhatikan faktor-faktor fundamental yang mencerminkan baik buruknya kinerja perusahaan untuk menarik minat para investor untuk melakukan investasi modal pada perusahaannya. Salah satu faktor fundamental tersebut adalah pengumuman laporan keuangan perusahaan berupa informasi laba bersih yang mencerminkan keuntungan perusahaan (Alwi 2008). Kemampuan perusahaan dalam memperoleh laba dapat diukur dengan melakukan analisa terhadap rasio profitabilitas perusahaan berdasarkan ekuitas pemegang saham (ROE), total aktiva yang digunakan (ROA), pertumbuhan penjualan (NPM), dan jumlah lembar saham yang beredar (EPS).

Berdasarkan latar belakang masalah yang telah dikemukakan di atas, maka perlu dilakukan penelitian dengan tujuan melakukan peramalan dan menganalisis ada atau tidaknya pengaruh profitabilitas terhadap harga saham pada makanan dan minuman tahun 2011-2016.

Perumusan Masalah

Sektor industri makanan dan minuman menjadi salah satu industri yang memberikan kontribusi besar terhadap pertumbuhan perekonomian Indonesia dengan rata-rata laju pertumbuhan industri tertinggi yaitu sebesar 8,48 persen dibandingkan dengan rata-rata laju pertumbuhan industri lainnya. Setiap perusahaan yang tergabung dalam industri ini berupaya untuk selalu menjaga

3 kinerja perusahaan agar dapat bertahan dalam persaingan dunia bisnis yang semakin ketat, terutama dengan diberlakukannya Masyarakat Ekonomi ASEAN (MEA). Pendanaan yang berasal dari kegiatan investasi sangat dibutuhkan setiap perusahaan dalam upaya memperkuat daya saing. Oleh sebab itu, perusahaan harus mampu menarik minat para investor dengan memberikan informasi mengenai kinerja perusahaan yang memiliki prospek yang baik di masa yang akan datang. Sehingga investor yang ingin menanamkan investasi pada suatu perusahaan perlu melakukan peramalan dan analisis terhadap kondisi aspek fundamental perusahaan yang dicerminkan pada kemampuan perusahaan dalam memperoleh laba atau keuntungan dan kondisi pergerakan harga saham perusahaan tersebut. Hal ini sangat penting dilakukan untuk menghindari investor dari resiko kerugian.

Perumusan masalah penelitian ini yaitu, 1) bagaimana kondisi harga saham dan profitabilitas perusahaan makanan dan minuman pada tahun 2011-2015?, 2) bagaimana peramalan terhadap kondisi harga saham dan profitabilitas perusahaan makanan dan minuman pada tahun 2016 yang diukur dengan rasio profitabilitas ROE, ROA, NPM, dan EPS, 3) apakah profitabilitas yang diukur dengan rasio ROE, ROA, NPM, dan EPS dapat mempengaruhi kondisi pergerakan harga saham pada industri makanan dan minuman pada tahun 2011-2016?

Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah diatas, tujuan penelitian ini adalah 1) untuk mengetahui kondisi harga saham dan profitabilitas perusahaan makanan dan minuman pada tahun 2011-2015, 2) untuk mengetahui peramalan harga saham dan profitabilitas perusahaan makanan dan minuman pada tahun 2016 yang diukur dengan rasio ROE, ROA, NPM, dan EPS, serta 3) untuk menganalisis pengaruh profitabilitas yang diukur dengan rasio ROE, ROA, NPM, dan EPS terhadap harga saham industri makanan dan minuman pada tahun 2011-2016.

Manfaat Penelitian

Penulis berharap dengan adanya penelitian ini dapat memberikan manfaat antara lain:

1. Bagi Investor

Melalui penelitian ini diharapkan dapat memberikan informasi bagi para investor dalam melakukan pengambilan keputusan untuk berinvestasi di pasar modal.

2. Bagi Peneliti

Bagi peneliti selanjutnya, hasil penelitian ini diharapkan dapat dijadikan referensi dalam melakukan penelitian lanjutan di masa yang akan datang.

4

Ruang Lingkup Penelitian

Penelitian ini tefokus pada peramalan terhadap kondisi harga saham perusahaan makanan dan minuman tahun 2016 dan peramalan terhadap harga saham dan profitabilitas perusahaan serta analisis untuk melihat ada atau tidaknya pengaruh profitabilitas terhadap harga saham industri makanan dan minuman. Variabel profitabilitas yang digunakan dalam penelitian ini adalah Return On Equity (ROE), Return On Assets (ROA), Net Profit Margin (NPM), dan Earning Per Share (EPS). Kondisi harga saham yang digunakan adalah kondisi harga saham penutupan (closing price) di setiap akhir periode (tahunan).

TINJAUAN PUSTAKA

Investasi

Investasi merupakan suatu penundaan konsumsi sekarang yang dimasukkan ke dalam proses produksi yang efisien selama periode waktu tertentu yang hasilnya untuk konsumsi di masa mendatang (Jugiyanto 2010). Menurut Husnan (2012), investasi adalah setiap penggunaan dana dengan maksud memperoleh penghasilan. Menurut Fahmi (2012), umumnya investor menginginkan menempatkan investasi pada perusahaan yang bersifat profitable maka perlu dipahami apa saja yang menyebabkan suatu perusahaan memiliki keuntungan dan bertahan dalam persaingan. Karena pada umumnya investor adalah para penghindar risiko. Mereka selalu saja berusaha menempatkan dana pada tempat yang memiliki risiko kecil dan mampu memberikan tingkat keuntungan yang tinggi, dengan harapan dari keuntungan yang diperolehnya akan digunakan untuk melakukan penempatan dana lagi pada tempat yang menjanjikan keuntungan besar dan seterusnya.

Menurut Fahmi (2012), dalam aktivitasnya investasi pada umumnya dikenal dalam dua bentuk yaitu real investment dan financial investment. Real investment merupakan investasi nyata yang secara umum melibatkan asset berwujud seperti tanah, mesin-mesin, atau pabrik. Financial investment merupakan investasi keuangan yang melibatkan kontrak tertulis seperti saham biasa (common stock) dan obligasi (bond). Pada perekonomian modern saat ini lebih banyak dilakukan investasi keuangan (financial investment) berupa investasi langsung di pasar modal yaitu surat-surat berharga berpendapatan tetap (T-bond, Federal Agency Security, Municipal Bond, Corporate Bond, Convertible Bond) dan saham-saham (Preferred Stock, Common Stock).

Proses investasi menunjukkan bagaimana seharusnya seorang investor membuat keputusan investasi yang akan dilakukan pada efek-efek yang bisa dipasarkan dan kapan dilakukan. Menurut Halim (2015), beberapa tahapan yang perlu dilakukan oleh seorang investor sebelum melakukan kegiatan investasinya adalah menentukan tujuan investasi dan melakukan analisis investasi. Analisis investasi bertujuan untuk mengidentifikasi efek yang salah harga (mispriced). Dalam tahap ini investor melakukan analisis terhadap suatu efek atau sekelompok efek dengan menggunakan pendekatan fundamental maupun pendekatan teknikal.

5 Menurut Tandelilin (2010), analisis fundamental merupakan analisis saham yang dilakukan dengan mengestimasi nilai intrinsik saham berdasarkan informasi fundamental yang telah dipublikasikan perusahaan (seperti laporan keuangan, keuntungan perusahaan, perubahan deviden, dll) untuk menentukan keputusan menjual atau membeli saham. Analisis fundamental mencari hubungan antara harga saham dengan kondisi perusahaan, dengan kata lain saham mewakili nilai perusahaan. Jika prospek suatu perusahaan sangat kuat dan baik, maka harga saham perusahaan tersebut diperkirakan akan merefleksikan kekuatan tersebut dan harganya akan meningkat (Tandelilin 2010).

Investasi pada Saham

Menurut Fahmi (2012), investasi pada pasar modal adalah investasi yang bersifat jangka pendek yang dilihat pada pengembalian yang diukur dengan capital gain. Bagi para spekulator yang menyukai capital gain, maka pasar modal merupakan tempat yang menarik dimana investor dapat membeli pada saat harga turun dan menjual kembali pada saat harga naik, dan selisih yang dilihat secara abnormal return itulah yang nantinya akan dihitung keuntungannya. Definisi saham menurut Fahmi (2012) sebagai berikut:

a. Tanda bukti penyertaan kepemilikan modal atau dana suatu perusahaan;

b. Kertas yang tercantum dengan jelas nilai nominal, nama perusahaan dan diikuti dengan hak dan kewajiban yang dijelaskan kepada setiap pemegangnya;

c. Persediaan yang siap untuk dijual.

Menurut Rusdi (2008), berdasarkan hak yang melekat pada saham, saham dibedakan menjadi saham biasa (common stock) dan saham preferen (preffered stock). Saham biasa (common stock) adalah suatu surat berharga yang dijual oleh perusahaan yang menjelaskan nilai nominal dimana pemegangnya diberi hak untuk mengikuti Rapat Umum Pemegang Saham (RUPS) dan Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) serta hak untuk menentukan membeli right issue (penjualan saham terbatas) atau tidak, yang selanjutnya di akhir tahun akan memperoleh keuntungan dalam bentuk dividen (Fahmi 2012). Saham preferen (preferred stock) adalah saham yang mempunyai sifat gabungan (hybrid) antara obligasi (bond) dan daham biasa. Seperti utang atau obligasi yang membayarkan bunga atas pinjaman, saham preferen juga memberikan hasil yang tetap berupa dividen preferen (Jugiyanto 2010).

Harga Saham

Menurut Jugiyanto (2010) harga saham adalah harga yang terjadi di pasar pada bursa pada saat tertentu yang ditentukan oleh pelaku pasar. Harga saham merupakan cerminan dari nilai suatu perusahaan bagi para investor. Semakin baik suatu perusahaan mengelola usahanya dalam memperoleh keuntungan, semakin tinggi juga nilai perusahaan tersebut dimata para investor. Harga saham yang cukup tinggi akan memberikan return bagi para investor berupa capital gain yang pada akhirnya akan berpengaruh juga terhadap citra perusahaan.

Harga saham selalu berfluktuasi, menurut Fahmi (2014) beberapa faktor yang mempengaruhi kondisi dan situasi tersebut yaitu kondisi mikro dan makro ekonomi, kebijakan perusahaan dalam memutuskan ekspansi, kinerja perusahaan, risiko

6

sistematis yang menyebabkan perusahaan ikut terlibat dan efek dari psikologis pasar. Menurut Brigham (2010), salah satu faktor yang mempengaruhi harga saham adalah jumlah laba yang diperoleh perusahaan. Pada umumnya, investor melakukan investasi pada perusahaan yang mempunyai profit atau keuntungan yang cukup baik karena menunjukkan prospek yang cerah, sehingga investor tertarik untuk berinvestasi kemudian nantinya akan mempengaruhi harga saham perusahaan melalui besarnya tingkat permintaan dan penawaran terhadap saham tersebut.

Menurut Fama dalam Pakpahan (2010), nilai perusahaan dapat dilihat dari harga sahamnya. Harga saham terbentuk atas permintaan dan penawaran investor, sehingga harga saham tersebut dapat dijadikan proksi nilai perusahaan. Harga saham yang tinggi dapat dilihat dari nilai perusahaan yang juga tinggi dan mengindikasikan kemakmuran pemegang saham.

Profitabilitas

Nilai perusahaan dapat ditentukan dengan profitabilitas. Profitabilitas adalah kemampuan perusahaan memperoleh laba. Laba diperoleh perusahaan berasal dari penjualan dan keputusan investasi yang dilakukan perusahaan. Profitabilitas yang tinggi menunjukkan prospek perusahaan yang bagus sehingga investor akan merespon positif dan harga saham akan meningkat. Nilai saham yang ditentukan dengan profitabilitas merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang terkait erat dengan harga sahamnya (Sujoko dan Soebiantoro 2007).

Menurut Kasmir (2014), rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Fahmi (2014) mengatakan bahwa rasio profitabilitas adalah rasio yang mengukur efektivitas secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Dengan demikian, semakin baik profitabilitas perusahaan maka semakin baik menggambarkan kemampuan tingginya perolehan keuntungan perusahaan dan meningkatkan nilai perusahaan. Kasmir (2014) menyatakan bahwa rasio profitabilitas terdiri dari Return on Equity (ROE), Return On Assets (ROA), Net Profit Margin (NPM) dan Earning Per Share (EPS).

Return On Equity (ROE)

Return On Equity (ROE) adalah salah satu rasio yang dapat memberikan gambaran tentang tingkat efektifitas manajemen dalam mengelola equity atau modal sendiri untuk menciptakan laba bersih. Hal ini berarti ROE merupakan tingkat hasil pengembalian investasi bagi pemegang saham. Menurut Hery (2016), rasio ini digunakan untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total ekuitas. Semakin tinggi hasil pengembalian atas ekuitas berarti semakin tinggi pula jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam ekuitas. Sebaliknya, semakin rendah hasil pengembalian atas ekuitas berarti semakin rendah

7 pula jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam ekuitas. Menurut Brigham dan Houston (2010), Return On Equity (ROE) adalah salah satu rasio profitabilitas yang merupakan laba bersih bagi pemegang saham dibagi dengan total ekuitas pemegang saham. Pemegang saham pastinya ingin mendapatkan tingkat pengembalian yang tinggi atas modal yang mereka investasikan dan ROE menunjukkan tingkat yang mereka peroleh. Menurut Kasmir (2014), rasio ini dihitung dengan membagi laba bersih dengan total ekuitas yaitu sebagai berikut:

Earning After Tax (EAT)

Return On Equity (ROE) = …...………. (1)

Total Equity Return On Asset (ROA)

Menurut Kasmir (2014), Return On Asset (ROA) merupakan rasio yang menunjukkan hasil pengembalian atas jumlah aktiva yang digunakan dalam perusahaan atas suatu ukuran tentang aktivitas manajemen. Rasio ini mengukur kemampuan perusahaan dalam menghasilkan laba berdasarkan pada tingkat asset tertentu, sehingga Return On Assets (ROA) menunjukkan semakin efektif perusahaan dalam menggunakan total aktiva. Menurut Hery (2016) semakin tinggi hasil pengembalian atas aset berarti semakin tinggi pula jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total aset. Sebaliknya, semakin rendah hasil pengembalian atas aset berarti semakin rendah pula jumlah laba laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total asset. Menurut Kasmir (2014), rasio ini dihitung dengan membagi laba bersih dengan total asset yaitu sebagai berikut:

Earning After Tax (EAT)

Return On Assets (ROA) = ……… (2)

Total Assets Net Profit Margin (NPM)

Menurut Fahmi (2014) rasio Net Profit Margin (NPM) disebut juga dengan rasio pendapatan terhadap penjualan. Marjin laba yang semakin tinggi lebih disukai karena menunjukkan bahwa perusahaan mendapat hasil yang baik yang melebihi harga pokok penjualan. Menurut Hery (2016) Semakin tinggi marjin laba bersih yang dihasilkan berarti semakin tinggi pula laba bersih yang dihasilkan dari penjualan bersih, hal ini dapat disebabkan tingginya laba sebelum pajak penghasilan. Sebaliknya, semakin rendah marjin laba bersih berarti semakin rendah pula laba bersih yang dihasilkan dari penjualan bersih, hal ini dapat disebabkan rendahnya laba sebelum pajak penghasilan. Menurut Kasmir (2014), rasio ini dihitung dengan membagi laba bersih dengan total penjualan bersih yaitu sebagai berikut:

Earning After Tax (EAT)

Net Profit Margin (NPM) = ……… (3)

8

Earning Per Share (EPS)

Menurut Harrison et al (2013), rasio Earning Per Share (EPS) adalah jumlah laba bersih yang diperoleh untuk setiap saham biasa yang beredar. Laba per saham dihitung dengan membagi laba bersih yang tersedia bagi pemegang saham biasa dengan rata-rata tertimbang jumlah harga saham biasa yang beredar selama tahun tersebut. Dividen saham preferen dikurangi dari laba bersih karena pemegang saham preferen memiliki klaim terlebih dahulu atas dividennya. Rasio ini menunjukkan bahwa hasil yang rendah berarti manajemen belum berhasil untuk memuaskan pemegang saham, sebaliknya dengan rasio yang tinggi berarti tingkat kesejahteraan pemegang saham meningkat dan mencerminkkan tingkat pengembalian yang tinggi. Menurut Kasmir (2014), rumus perhitungan Earning Per Share (EPS) yaitu sebagai berikut:

Earning After Tax (EAT)

Earning Per Share (EPS) = ………. (4)

Jumlah Lembar Saham

Penelitian Terdahulu

Beberapa penelitian terdahulu yang telah dilakukan berkaitan dengan pengaruh profitabilitas terhadap harga saham, yaitu:

1. Ruttanti Indah Mentari (2013) melakukan penelitian dengan judul Dampak ROE, NPM, dan Ukuran Perusahaan terhadap Harga Saham Perusahaan yang Tercantum dalam Indeks LQ45 BEI Periode 2010-2012. Indikator penelitian yang digunakan adalah ROE, NPM, dan ukuran perusahaan dengan metode analisis regresi linier berganda. Hasil penelitian yaitu ROE, NPM, CSR, dan ukuran perusahaan berpengaruh secara simultan terhadap harga saham, dan secara parsial ROE dan ukuran perusahaan berpengaruh positif dan signifikan terhadap harga saham. NPM secara parsial tidak berpengaruh terhadap harga saham.

2. Muhammad Rizal dan Susanti (2013) melakukan penelitian dengan judul Pengaruh ROA, ROE, dan EPS terhadap Perubahan Harga Saham Industri Perbankan. Indikator penelitian yaitu ROA, ROE, dan EPS dengan metode analisis yang digunakan adalah regresi linier berganda. Hasil penelitian yaitu ROA, ROE, dan EPS berpengaruh secara simultan terhadap perubahan harga saham. Secara parsial EPS berpengaruh dan signifikan terhadap perubahan harga saham, namun ROE tidak berpengaruh terhadap perubahan harga saham. 3. Dyah Ayu Wijayanti (2013) melakukan penelitian dengan judul Pengaruh Rasio

Profitabilitas terhadap Harga Saham pada Perusahaan Manufaktur Sub Sektor Makanan dan Minuman yang Terdaftar di BEI Periode 2009-2011. Indikator penelitian yaitu NPM, EPS, ROA, dan ROE dengan metode analisis regresi linier berganda. Hasil penelitian yaitu NPM, EPS, ROA, dan ROE secara simultan berpengaruh dan signifikan dan secara parsial ROE dan EPS berpengaruh terhadap harga saham.

4. Anggita Mugi Rahayu (2013) melakukan penelitian dengan judul Analisis Pengaruh Rasio Profitabilitas dan Economic Value Added terhadap Harga Saham

9 pada Sub Sektor Industri Semen yang Terdaftar di Bursa Efek Indonesia. Indikator penelitian yaitu ROE, ROA, NPM, EPS, dan EVA dengan metode analisis regresi data panel. Hasil penelitian yaitu ROE, ROA, NPM, EPS, dan EVA secara simultan berpengaruh dan signifikan dan secara parsial ROE, ROA, NPM, dan EPS berpengaruh terhadap harga saham.

METODE

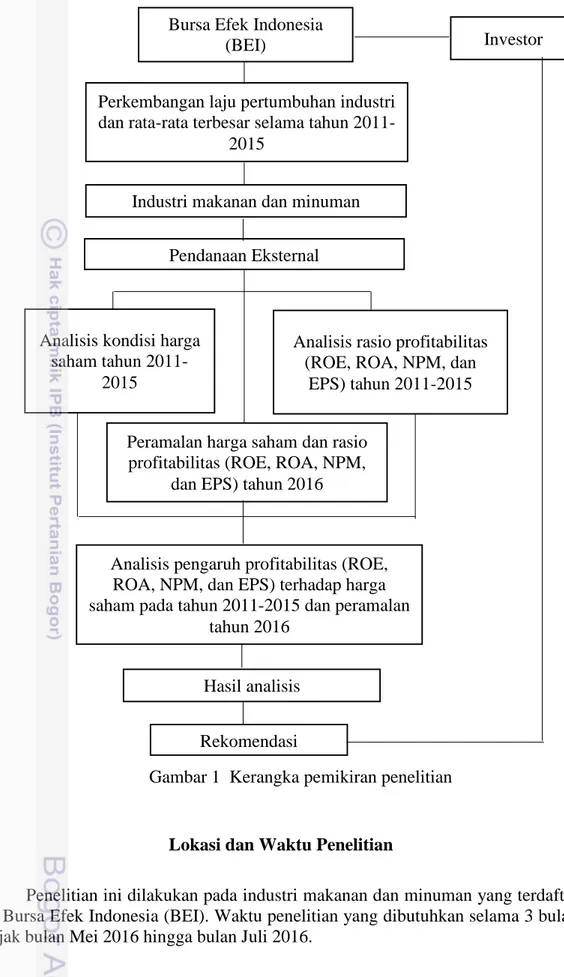

Kerangka Pemikiran

Gambar 1 menggambarkan kerangka pemikiran pada penelitian ini yang bertujuan untuk mengetahui kondisi harga saham dan profitabilitas perusahaan industri makanan dan minuman pada tahun 2011-2015, untuk mengetahui peramalan kondisi harga saham dan profitabilitas industri makanan dan minuman tahun 2016 serta untuk melihat ada atau tidaknya pengaruh profitabilitas terhadap harga saham pada perusahaan makanan dan minuman tahun 2011 hingga peramalan tahun 2016. Industri makanan dan minuman merupakan industri pada urutan pertama yang menunjukkan rata-rata laju pertumbuhan terbesar yaitu 8,48 persen dibandingkan dengan rata-rata laju pertumbuhan industri lainnya. Perusahaan-perusahaan dalam industri makanan dan minuman membutuhkan pendanaan tambahan untuk berkembang dan melakukan inovasi dalam upaya bertahan dan bersaing pada persaingan bisnis global. Pendanaan eksternal yang dibutuhkan perusahaan berasal dari kegiatan berinvestasi yang dilakukan oleh para investor yang menanamkan modal pada perusahaan yang membutuhkan dana. Investor memiliki beberapa pertimbangan dalam membuat keputusan investasinya yaitu menilai dan menganalisis kinerja keuangan perusahaan melalui rasio keuangan. Para investor mempunyai tujuan utama dalam investasinya yaitu memaksimalkan keuntungan atas investasi yang dilakukannya, oleh sebab itu informasi tentang kondisi keuangan perusahaan khususnya kemampuan perusahaan dalam memperoleh keuntungan bisnis menjadi faktor penting bagi investor dalam menilai dan menganalisis kinerja perusahaan.

Investor sebelum menginvestasikan modalnya pada suatu perusahaan terlebih dahulu melakukan analisis dan peramalan terhadap kondisi saham dan kinerja keuangan perusahaan baik pada kondisi saat ini ataupun di masa yang akan datang. Investor akan melakukan analisis dan peramalan terhadap harga saham dan kinerja keuangan perusahaan khususnya pada kemampuan perusahaan dalam memperoleh keuntungan dari bisnisnya. Pengukuran terhadap kemampuan perusahaan dalam mengelola ekuitas, aset dan penjualan untuk memperoleh laba atau keuntungan dapat menggunakan rasio profitabilitas, dimana pada penelitian ini menggunakan rasio Return On Equity (ROE), Return On Asset (ROA), Net Profit Margin (NPM), dan Earning Per Share (EPS). Semakin baik hasil pengukuran rasio profitabilitas suatu perusahaan mencerminkan kineja keuangan perusahaan yang baik pula, sehingga permintaan investasi saham perusahaan tersebut akan meningkat dan tentunya akan mempengaruhi pergerakan harga saham perusahaan pada pasar modal. Kerangka pemikiran dapat dilihat pada Gambar 1.

10

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI). Waktu penelitian yang dibutuhkan selama 3 bulan sejak bulan Mei 2016 hingga bulan Juli 2016.

Bursa Efek Indonesia (BEI)

Perkembangan laju pertumbuhan industri dan rata-rata terbesar selama tahun

2011-2015

Industri makanan dan minuman

Analisis rasio profitabilitas (ROE, ROA, NPM, dan

EPS) tahun 2011-2015 Analisis kondisi harga

saham tahun 2011-2015

Peramalan harga saham dan rasio profitabilitas (ROE, ROA, NPM,

dan EPS) tahun 2016

Analisis pengaruh profitabilitas (ROE, ROA, NPM, dan EPS) terhadap harga saham pada tahun 2011-2015 dan peramalan

tahun 2016

Hasil analisis Rekomendasi

Investor

Pendanaan Eksternal

11 Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan keuangan perusahaan industri makanan dan minuman yang menjadi sampel penelitian tahun 2011-2015 dan data hasil peramalan tahun 2016. Laporan keuangan yang digunakan berasal dari situs resmi Indonesia Stock Exchange Bursa Efek Indonesia (www.idx.co.id). Perusahaan yang menjadi sampel dipilih berdasarkan kriteria menggunakan purposive sampling. Kriteria pengambilan sampel yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Perusahaan tergabung dalam sub-sektor industri makanan dan minuman yang terdaftar di BEI tahun 2011 – 2015

b. Perusahaan yang memiliki kelengkapan data laporan keuangan tahunan selama tahun 2011 – 2015

c. Perusahaan yang melaporkan laba bersih positif selama tahun 2011 - 2015 Berdasarkan kriteria tersebut, perusahaan yang dapat dijadikan sampel dalam penelitian ini berjumlah 9 perusahaan yaitu PT. Delta Djakarta, Tbk (DLTA), PT. Indofood CBP Sukses Makmur, Tbk (ICBP), PT. Indofood Sukses Makmur, Tbk (INDF), PT. Mayora Indah, Tbk (MYOR), PT. Nippon Indosari Corpindo, Tbk (ROTI), PT. Sekar Laut, Tbk (SKLT), PT. Siantar Top, Tbk (STTP), PT. Tiga Pilar Sejahtera Food, Tbk (AISA), dan PT. Ultra Jaya Milk Industry, Tbk (ULTJ).

Pengolahan dan Analisis Data

Pengolahan dan analisis data pada penelitian ini yaitu dengan melakukan peramalan kondisi kondisi harga saham dan profitabilitas perusahaan industri makanan dan minuman pada tahun 2016, kemudian melakukan analisis uji pengaruh profitabilitas terhadap harga saham perusahaan industri makanan dan minuman dalam enam periode yaitu tahun 2011 sampai peramalan tahun 2016.

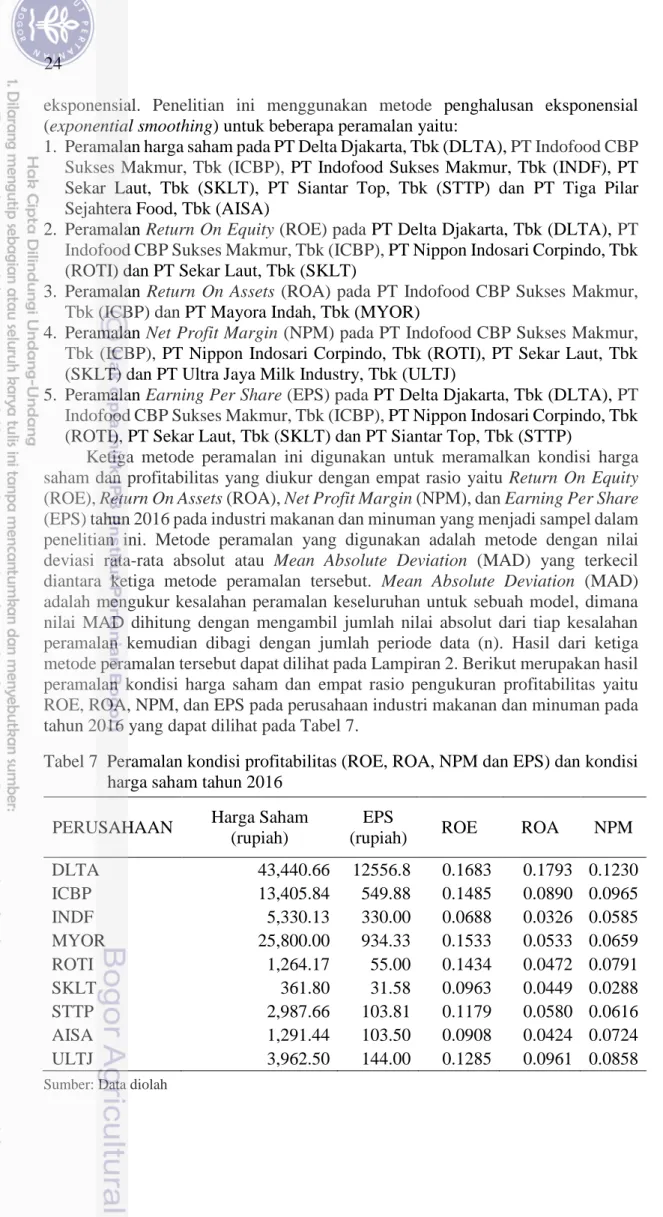

Perhitungan peramalan kondisi profitabilitas dan kondisi harga saham tahun 2016 dilakukan menggunakan metode peramalan data time series yaitu metode rata-rata bergerak sederhana (moving averages), metode rata-rata-rata-rata bergerak dengan pembobotan (weighted moving averages), dan metode penghalusan eksponensial (exponential smoothing) dengan bantuan aplikasi POM-QM for Windows-3.

Analisis untuk melihat pengaruh antara profitabilitas terhadap harga saham pada penelitian ini menggunakan metode analisis regresi linear berganda dengan bantuan aplikasi SPSS vs.18. Metode analisis regresi linear berganda merupakan analisis regresi yang menjelaskan hubungan antara variabel dependen dengan beberapa variabel independen. Variabel dependen (Y) yang digunakan adalah harga saham pada harga penutupan setiap akhir tahun. Variabel independen yang digunakan adalah rasio profitabilitas yang terdiri dari Return On Equity (ROE), Return On Assets (ROA), Net Profit Margin (NPM), dan Earning Per Share (EPS). Berikut merupakan tahapan analisis data pada penelitian ini yaitu:

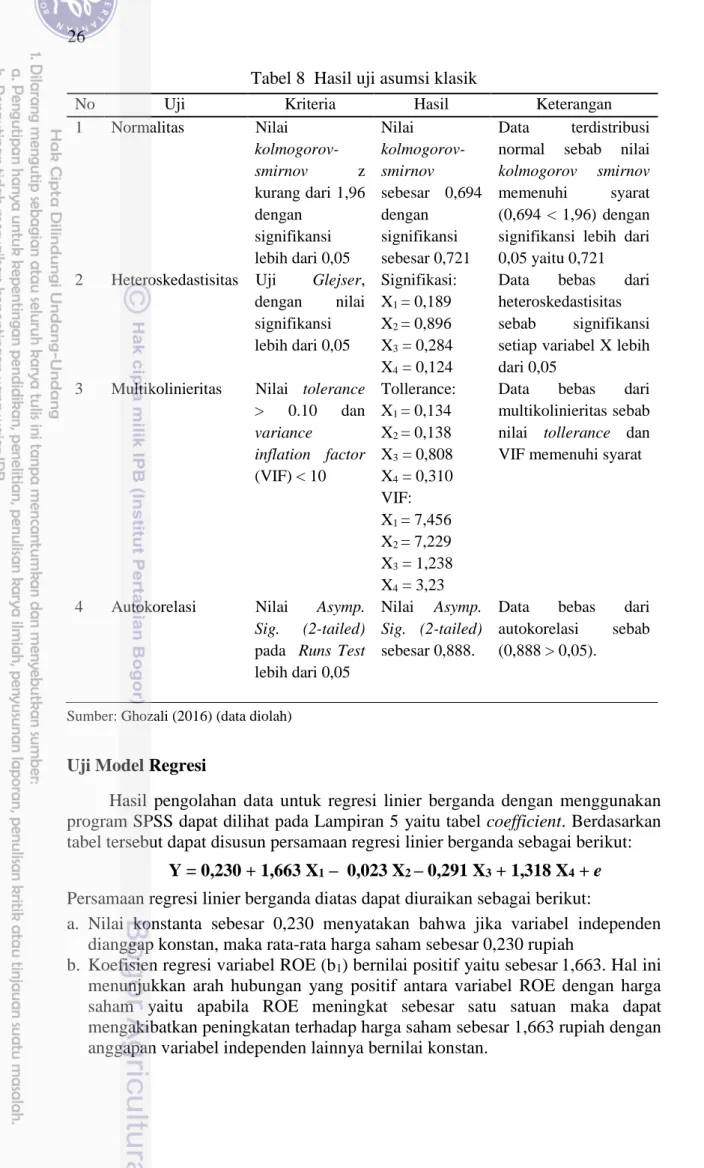

1. Uji Asumsi Klasik

Uji asumsi klasik menurut Ghozali (2016) bertujuan untuk mengetahui apakah penaksir dalam regresi merupakan penak sir kolinear tak bias terbaik. Asumsi yang harus diuji tersebut adalah:

12

a. Uji Normalitas

Uji normalitas dilakukan untuk menguji model regresi variabel penggangu atau residual memiliki distribusi normal (Ghozali 2016). Dengan kata lain, uji normalitas dilakukan untuk mengetahui sifat sebaran data sampel yang dianalisis terdistribusi normal atau tidak. Pada penelitian ini, alat uji yang dapat digunakan untuk uji normalitas data adalah dengan menggunakan Uji Kolmogrov-Smirnov (K-S). Uji Kolmogrov-Smirnov (K-S) dapat dianalisis pada nilai residual hasil regresi dengan kriteria, jika probabilitas lebih besar dari 0,05 maka data penelitian terdistribusi normal dan sebaliknya, jika probabilitas lebih kecil dari 0,05 maka data penelitian tidak terdistribusi normal.

b. Uji Heteroskedastisitas

Menurut Ghozali (2016), uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan lain. Jika varian dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah pengamatan dengan varian residual yang tidak terjadi perbedaan yaitu terbebas heteroskedastisitas. Pengujian pada penelitian ini menggunakan Uji Glejser dimana pengujian ini mengusulkan untuk meregres nilai absolut residual terhadap variabel independen. Hal ini dapat dilihat apabila probabilitas signifikansi lebih besar dari 0,05 maka tidak terdapat heteroskedastisitas dalam model regresi penelitian yng dilakukan.

c. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antara error periode sekarang dengan error periode sebelumnya. Model regresi yang baik seharusnya tidak terjadi autokorelasi. Pengujian autokorelasi data penelitian ini akan menggunakan uji run test. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Run test digunakan untuk melihat apakah data residual terjadi secara random atau tidak (Ghozali 2016). d. Uji Multikolinieritas

Uji multikolinieritas digunakan untuk mengidentifikasi apakah model regresi terdapat korelasi antar variabel independen (Ghozali, 2016). Model regresi yang baik seharusnya tidak terjadi multikolinearitas. Metode yang digunakan untuk pengujian ini dilakukan dengan mengidentifikasi nilai Tolerance (TOL) dan Variance Inflation Factor (VIF), jika nilai TOL lebih besar dari 0,1 dan VIF lebih kecil dari 10 maka dapat disimpulkan data bebas dari gejala multikolinearitas.

2. Uji Regresi Linier Berganda

Uji regresi linear adalah teknik analisis regresi yang bertujuan untuk mengidentifikasi pengaruh beberapa variabel independen terhadap variabel dependen. Persamaan regresi linier berganda dari penelitian ini adalah sebagai berikut:

13 Keterangan: Y = Harga Saham

a = Konstanta Regresi b = Koefisien Regresi X1 = Return On Equity (ROE) X2 = Return On Assets (ROA) X3 = Net Profit Margin (NPM) X4 = Earning Per Share (EPS) e = error

3. Uji Hipotesis

Hipotesis adalah suatu praduga atau asumsi yang harus diuji melalui data atau fakta yang diperoleh melalui penelitian. Untuk menguji hipotesis dalam penelitian ini, digunakan uji signifikansi parameter individual (uji t) dan uji signifikansi simultan (uji F):

a. Uji t Statistik

Uji statistik t digunakan untuk mengetahui seberapa jauh pengaruh dari variabel independen (X) terhadap variabel dependen (Y) secara parsial. Pengujian hipotesis akan dilakukan dengan membandingkan t-hitung dengan t-tabel, dimana apabila nilai t-hitung lebih besar daripada t-tabel maka akan memberikan hasil tolak H0 atau variabel independen secara parsial berpengaruh terhadap variabel dependen. Selain itu, pengujian ini juga dapat dilakukan dengan menggunakan tingkat signifikansi sebesar 5% (α = 5%) dimana nilai signifikansi yang dihasilkan lebih kecil dari 0,05 maka akan memberikan hasil tolak H0 dan terima Ha yang berarti setiap variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen. Hipotesis yang digunakan dalam penelitian ini adalah:

H0 1: ROE (X1) secara parsial tidak berpengaruh terhadap Harga Saham (Y) Ha 1: ROE (X1) secara parsial berpengaruh terhadap Harga Saham (Y) H0 2: ROA (X2) secara parsial tidak berpengaruh terhadap Harga Saham (Y) Ha 2: ROA (X2) secara parsial berpengaruh terhadap Harga Saham (Y) H0 3: NPM (X3) secara parsial tidak berpengaruh terhadap Harga Saham (Y) Ha 3: NPM (X3) secara parsial berpengaruh terhadap Harga Saham (Y) H0 4: EPS (X4) secara parsial tidak berpengaruh terhadap Harga Saham (Y) Ha 4: EPS (X4) secara parsial berpengaruh terhadap Harga Saham (Y) b. Uji F Statistik

Uji F statistik digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model regresi mempunyai pengaruh secara simultan atau bersama – sama terhadap variabel dependen. Dalam penelitian ini, pengujian terhadap uji simultan dilakukan dengan membandingkan F hitung dengan F tabel, dimana apabila nilai F hitung lebih besar daripada F tabel maka memberikan hasil tolak H0 atau variabel dependen secara simultan berpengaruh terhadap variabel independen. Selain itu, pengujian ini juga dapat dilakukan dengan menggunakan tingkat signifikansi sebesar 5% (α = 5%) dimana nilai signifikansi yang dihasilkan lebih kecil dari 0,05 maka akan memberikan hasil tolak H0 yang berarti seluruh variabel independen secara simultan berpengaruh signifikan terhadap variabel dependen. Hipotesis yang digunakan dalam penelitian ini adalah: H0: Variabel Profitabilitas (ROE, ROA, NPM, EPS) secara simultan tidak

14

Ha: Variabel Profitabilitas (ROE, ROA, NPM, EPS) secara simultan berpengaruh terhadap Variabel Harga Saham

HASIL DAN PEMBAHASAN

Gambaran Perusahaan

Objek penelitian yang digunakan dalam penelitian ini adalah sembilan perusahaan sub sektor industri makanan dan minuman yang telah terdaftar di Bursa Efek Indonesia (BEI). Objek penelitian yang terpilih adalah perusahaan yang konsisten masuk kedalam daftar perusahaan tercatat di Bursa Efek Indonesia (BEI) selama lima periode yaitu tahun 2011 – 2015 berdasarkan beberapa kriteria pemilihan sampel yang telah dijelaskan sebelumnya. Berikut ini merupakan daftar perusahaan dan gambaran umum mengenai kondisi perusahaan yang memenuhi kriteria untuk dijadikan sampel penelitian yaitu:

1. PT. Delta Djakarta, Tbk (DLTA)

PT Delta Djakarta, Tbk (DLTA) merupakan salah satu anggota dari San Miguel Group, Filipina. Induk usaha DLTA adalah San Miguel Malaysia (L) Private Limited, Malaysia. Induk usaha utama DLTA adalah Top Frontier Investment Holdings, Inc, berkedudukan di Filipina. Pemegang saham yang memiliki 5% atau lebih saham Delta Djakarta Tbk, antara lain: San Miguel Malaysia (L) Pte. Ltd (pengendali) (58,33%) dan Pemda DKI Jakarta (23,34%). Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan DLTA yaitu terutama untuk memproduksi dan menjual bir pilsener dan bir hitam dengan merek “Anker”, “Carlsberg”, “San Miguel”, “San Mig Light” dan “Kuda Putih”. DLTA juga memproduksi dan menjual produk minuman non-alkohol dengan merek “Sodaku”. Pada tahun 1984, DLTA memperoleh pernyataan efektif dari Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) untuk melakukan Penawaran Umum Perdana Saham DLTA (IPO) kepada masyarakat sebanyak 347.400 dengan nilai nominal Rp1.000,00 per saham dengan harga penawaran Rp2.950,00 per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 27 Februari 1984 (www.idx.co.id).

2. PT. Indofood CBP Sukses Makmur, Tbk (ICBP)

PT.Indofood CBP Sukses Makmur, Tbk (ICBP) didirikan 02 September 2009 dan mulai beroperasi secara komersial pada tahun 1 Oktober 2009. ICBP merupakan hasil pengalihan kegiatan usaha Divisi Mi Instan dan Divisi Penyedap Indofood Sukses Makmur Tbk (INDF), pemegang saham pengendali. Induk usaha dari Indofood CBP Sukses Makmur Tbk adalah INDF, dimana INDF memiliki 80,53% saham yang ditempatkan dan disetor penuh ICBP, induk usaha terakhir dari ICBP adalah First Pacific Company Limited (FP), Hong Kong. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan ICBP terdiri dari, antara lain, produksi mi dan bumbu penyedap, produk makanan kuliner, biskuit, makanan ringan, nutrisi dan makanan khusus, kemasan,

15 perdagangan, transportasi, pergudangan dan pendinginan, jasa manajemen serta penelitian dan pengembangan. Pada tanggal 24 September 2010, ICBP memperoleh pernyataan efektif dari Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) untuk melakukan penawaran umum perdana saham ICBP kepada masyarakat sebanyak 1.166.191.000 dengan nilai nominal Rp100,00 per saham saham dengan harga penawaran Rp5.395,00 per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 07 Oktober 2010 (www.idx.co.id).

3. PT. Indofood Sukses Makmur, Tbk (INDF)

PT. Indofood Sukses Makmur Tbk (INDF) didirikan tanggal 14 Agustus 1990 dengan nama PT Panganjaya Intikusuma dan memulai kegiatan usaha komersialnya pada tahun 1990. Induk usaha dari Indofood Sukses Makmur Tbk adalah CAB Holding Limited (miliki 50,07% saham INDF), Seychelles, induk usaha terakhir dari Indofood Sukses Makmur Tbk adalah First Pacific Company Limited (FP), Hong Kong. Saat ini, Perusahaan memiliki anak usaha yang juga tercatat di Bursa Efek Indonesia (BEI), antara lain: Indofood CBP Sukses Makmur Tbk (ICBP) dan Salim Ivomas Pratama Tbk (SIMP). Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan INDF antara lain terdiri dari mendirikan dan menjalankan industri makanan olahan, bumbu penyedap, minuman ringan, kemasan, minyak goreng, penggilingan biji gandum dan tekstil pembuatan karung terigu. Pada tahun 1994, INDF memperoleh pernyataan efektif dari Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) untuk melakukan Penawaran Umum Perdana Saham INDF (IPO) kepada masyarakat sebanyak 21.000.000 dengan nilai nominal Rp1.000,00 per saham dengan harga penawaran Rp 6.200,00 per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 14 Juli 1994 (www.idx.co.id).

4. PT. Mayora Indah, Tbk (MYOR)

PT Mayora Indah Tbk (MYOR) didirikan 17 Februari 1977 dan mulai beroperasi secara komersial pada bulan Mei 1978. Pemegang saham yang memiliki 5% atau lebih saham Mayora Indah Tbk adalah PT Unita Branindo, yakni dengan persentase kepemilikan sebesar 32,93%. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan Mayora adalah menjalankan usaha dalam bidang industri, perdagangan serta agen/perwakilan. Saat ini, Mayora menjalankan bidang usaha industri biskuit, kembang gula, wafer, coklat, kopi dan makanan kesehatan serta menjual produknya di pasar lokal dan luar negeri. Pada tanggal 25 Mei 1990, MYOR memperoleh pernyataan efektif dari Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) untuk melakukan Penawaran Umum Perdana Saham MYOR (IPO) kepada masyarakat sebanyak 3.000.000 dengan nilai nominal Rp1.000,00 per saham dengan harga penawaran Rp9.300,00 per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 04 Juli 1990 (www.idx.co.id).

5. PT. Nippon Indosari Corpindo, Tbk (ROTI)

PT Nippon Indosari Corpindo Tbk (ROTI) (Sari Roti) didirikan 08 Maret 1995 dengan nama PT Nippon Indosari Corporation dan mulai beroperasi

16

komersial pada tahun 1996. Pemegang saham yang memiliki 5% atau lebih saham Nippon Indosari Corpindo Tbk, antara lain: Indoritel Makmur Internasional Tbk (DNET) (31,50%), Bonlight Investments., Ltd (25,03%) dan Pasco Shikishima Corporation (8,50%). Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup usaha utama ROTI bergerak di bidang pabrikasi, penjualan dan distribusi roti (roti tawar, roti manis, roti berlapis, cake dan bread crumb) dengan merek "Sari Roti". Pendapatan utama ROTI berasal dari penjualan roti tawar dan roti manis. Pada tanggal 18 Juni 2010, ROTI memperoleh pernyataan efektif dari Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) untuk melakukan Penawaran Umum Perdana Saham ROTI (IPO) kepada masyarakat sebanyak 151.854.000 dengan nilai nominal Rp100,00 per saham saham dengan harga penawaran Rp1.250,00 per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 28 Juni 2010 (www.idx.co.id).

6. PT. Sekar Laut, Tbk (SKLT)

PT Sekar Laut Tbk (SKLT) didirikan 19 Juli 1976 dan mulai beroperasi secara komersial pada tahun 1976. Pemegang saham yang memiliki 5% atau lebih saham Sekar Laut Tbk, antara lain: Omnistar Investment Holding Limited (26,78%), PT Alamiah Sari (pengendali) (26,16%), Malvina Investment Limited (17,22%), Shadforth Agents Limited (13,39%) dan Bank Negara Indonesia (Persero) Tbk (BBNI) Qualitate Qua (QQ) Kantor Pelayanan Piutang dan Lelang Negara (KP2LN) Jakarta III (12,54%). Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan SKLT meliputi bidang industri pembuatan kerupuk, saos tomat, sambal, bumbu masak dan makan ringan serta menjual produknya di dalam negeri maupun di luar negeri. Produk-produknya dipasarkan dengan merek FINNA. Pada tahun 1993, SKLT memperoleh pernyataan efektif dari Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) untuk melakukan Penawaran Umum Perdana Saham SKLT (IPO) kepada masyarakat sebanyak 6.000.000 dengan nilai nominal Rp1.000,00 per saham dengan harga penawaran Rp4.300,00 per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 08 September 1993 (www.idx.co.id).

7. PT. Siantar Top, Tbk (STTP)

PT Siantar Top Tbk (STTP) didirikan tanggal 12 Mei 1987 dan mulai beroperasi secara komersial pada bulan September 1989. Pemegang saham yang memiliki 5% atau lebih saham Siantar Top Tbk adalah PT Shindo Tiara Tunggal, dengan persentase kepemilikan sebesar 56,76%. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan Siantar Top terutama bergerak dalam bidang industri makanan ringan, yaitu mie, kerupuk, biskuit, wafer, dan kembang gula. Selain itu, STTP juga menjalankan usaha percetakan melalui anak usaha (PT Siantar Megah Jaya). Pada tanggal 25 Nopember 1996, STTP memperoleh pernyataan efektif dari Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) untuk melakukan Penawaran Umum Perdana Saham STTP (IPO) kepada masyarakat sebanyak 27.000.000 saham dengan nilai nominal Rp1.000,00 per saham dan harga penawaran Rp2.200,00 per saham.

Saham-17 saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 16 Desember 1996 (www.idx.co.id).

8. PT. Tiga Pilar Sejahtera Food, Tbk (AISA)

PT Tiga Pilar Sejahtera Food Tbk (TPS Food) (AISA) didirikan pada tanggal 26 Januari 1990 dengan nama PT Asia Intiselera dan mulai beroperasi secara komersial pada tahun 1990. Pemegang saham yang memiliki 5% atau lebih saham Tiga Pilar Sejahtera Food Tbk, antara lain: PT Tiga Pilar Corpora (pengendali) (16,01%), JP Morgan Chase Bank NA Non-Treaty Clients (9,33%), PT Permata Handrawina Sakti (pengendali) (9,20%), Trophy 2014 Investor Ltd (9,09%), Primanex Pte, Ltd (pengendali) (6,59%), Morgan Stanley & Co. LLC-Client Account (6,52%), Pandawa Treasures Pte., Ltd (5,40%) dan Primanex Limited (pengendali) (5,38%). TPS Food memiliki anak usaha yang juga tercatat di Bursa Efek Indonesia, yaitu Golden Plantation Tbk (GOLL). Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan TPS Food meliputi usaha bidang perdagangan, perindustrian, peternakan, perkebunan, pertanian, perikanan dan jasa. Kegiatan usaha entitas anak meliputi usaha industri mie dan perdagangan mie, khususnya mie kering, mie instan dan bihun, snack, industri biskuit, permen, perkebunan kelapa sawit, pembangkit tenaga listrik, pengolahan dan distribusi beras. Pada tanggal 14 Mei 1997, AISA memperoleh pernyataan efektif dari Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) untuk melakukan Penawaran Umum Saham AISA 45.000.000 saham dengan nilai nominal Rp500,00 per saham dan Parga Penawaran Rp950,00 kepada masyarakat. Pada tanggal 11 Juni 1997, saham tersebut telah efektif dicatatkan pada Bursa Efek Indonesia (BEI) (www.idx.co.id).

9. PT. Ultra Jaya Milk Industry, Tbk (ULTJ)

PT Ultrajaya Milk Industry & Trading Company Tbk (ULTJ) didirikan tanggal 2 Nopember 1971 dan mulai beroperasi secara komersial pada awal tahun 1974. Pemegang saham yang memiliki 5% atau lebih saham Ultrajaya Milk Industry & Trading Company Tbk, antara lain: PT Prawirawidjaja Prakarsa (21,40%), Tuan Sabana Prawirawidjaja (14,66%), PT Indolife Pensiontana (8,02%), PT AJ Central Asia Raya (7,68%) dan UBS AG Singapore Non-Treaty Omnibus Acco (Kustodian) (7,42%). Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan Ultrajaya bergerak dalam bidang industri makanan dan minuman, dan bidang perdagangan. Di bidang minuman Ultrajaya memproduksi rupa-rupa jenis minuman seperti susu cair, sari buah, teh, minuman tradisional dan minuman kesehatan, yang diolah dengan teknologi UHT (Ultra High Temperature) dan dikemas dalam kemasan karton aseptik. Di bidang makanan Ultrajaya memproduksi susu kental manis, susu bubuk, dan konsentrat buah-buahan tropis. Pada tanggal 15 Mei 1990, ULTJ memperoleh ijin Menteri Keuangan Republik Indonesia untuk melakukan Penawaran Umum Perdana Saham ULTJ (IPO) kepada masyarakat sebanyak 6.000.000 saham dengan nilai nominal Rp1.000,00 per saham dengan harga penawaran Rp7.500,00 per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 2 Juli 1990 (www.idx.co.id).

18

Analisis Kondisi Harga Saham dan Profitabilitas

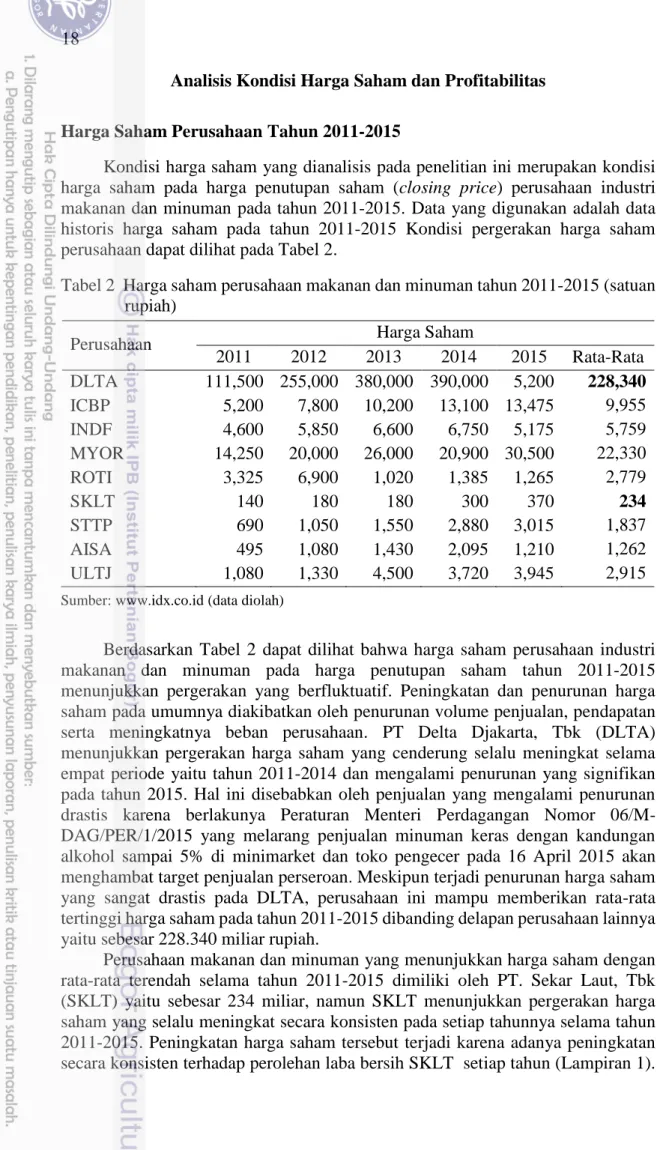

Harga Saham Perusahaan Tahun 2011-2015

Kondisi harga saham yang dianalisis pada penelitian ini merupakan kondisi harga saham pada harga penutupan saham (closing price) perusahaan industri makanan dan minuman pada tahun 2011-2015. Data yang digunakan adalah data historis harga saham pada tahun 2011-2015 Kondisi pergerakan harga saham perusahaan dapat dilihat pada Tabel 2.

Tabel 2 Harga saham perusahaan makanan dan minuman tahun 2011-2015 (satuan rupiah)

Perusahaan Harga Saham

2011 2012 2013 2014 2015 Rata-Rata DLTA 111,500 255,000 380,000 390,000 5,200 228,340 ICBP 5,200 7,800 10,200 13,100 13,475 9,955 INDF 4,600 5,850 6,600 6,750 5,175 5,759 MYOR 14,250 20,000 26,000 20,900 30,500 22,330 ROTI 3,325 6,900 1,020 1,385 1,265 2,779 SKLT 140 180 180 300 370 234 STTP 690 1,050 1,550 2,880 3,015 1,837 AISA 495 1,080 1,430 2,095 1,210 1,262 ULTJ 1,080 1,330 4,500 3,720 3,945 2,915 Sumber: www.idx.co.id (data diolah)

Berdasarkan Tabel 2 dapat dilihat bahwa harga saham perusahaan industri makanan dan minuman pada harga penutupan saham tahun 2011-2015 menunjukkan pergerakan yang berfluktuatif. Peningkatan dan penurunan harga saham pada umumnya diakibatkan oleh penurunan volume penjualan, pendapatan serta meningkatnya beban perusahaan. PT Delta Djakarta, Tbk (DLTA) menunjukkan pergerakan harga saham yang cenderung selalu meningkat selama empat periode yaitu tahun 2011-2014 dan mengalami penurunan yang signifikan pada tahun 2015. Hal ini disebabkan oleh penjualan yang mengalami penurunan drastis karena berlakunya Peraturan Menteri Perdagangan Nomor 06/M-DAG/PER/1/2015 yang melarang penjualan minuman keras dengan kandungan alkohol sampai 5% di minimarket dan toko pengecer pada 16 April 2015 akan menghambat target penjualan perseroan. Meskipun terjadi penurunan harga saham yang sangat drastis pada DLTA, perusahaan ini mampu memberikan rata-rata tertinggi harga saham pada tahun 2011-2015 dibanding delapan perusahaan lainnya yaitu sebesar 228.340 miliar rupiah.

Perusahaan makanan dan minuman yang menunjukkan harga saham dengan rata-rata terendah selama tahun 2011-2015 dimiliki oleh PT. Sekar Laut, Tbk (SKLT) yaitu sebesar 234 miliar, namun SKLT menunjukkan pergerakan harga saham yang selalu meningkat secara konsisten pada setiap tahunnya selama tahun 2011-2015. Peningkatan harga saham tersebut terjadi karena adanya peningkatan secara konsisten terhadap perolehan laba bersih SKLT setiap tahun (Lampiran 1).

19 Hal ini menunjukkan bahwa manajemen berhasil mendorong kinerja SKLT sehingga para pelaku pasar cukup aktif bertransaksi di saham SKLT dan ikut berdampak positif terhadap harga saham SKLT di bursa.

Rasio Profitabilitas Perusahaan Tahun 2011-2015

Penelitian ini melakukan analisis terhadap tingkat profitabilitas perusahaan yang menjadi objek penelitian melalui beberapa rasio-rasio keuangan, diantaranya yaitu:

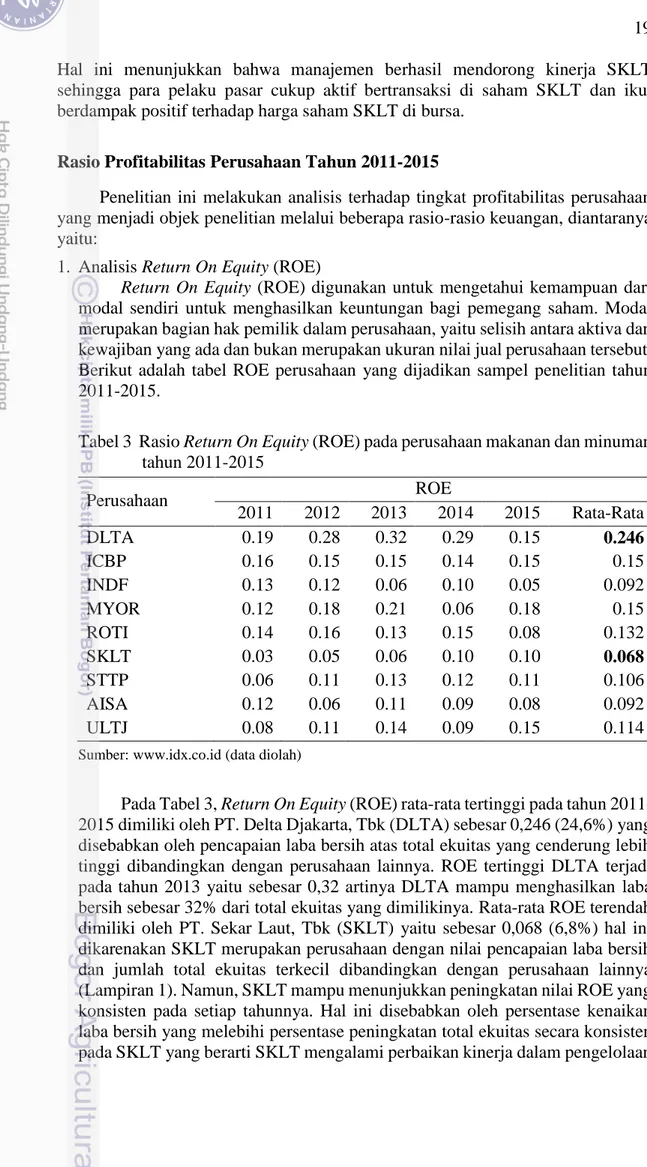

1. Analisis Return On Equity (ROE)

Return On Equity (ROE) digunakan untuk mengetahui kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi pemegang saham. Modal merupakan bagian hak pemilik dalam perusahaan, yaitu selisih antara aktiva dan kewajiban yang ada dan bukan merupakan ukuran nilai jual perusahaan tersebut. Berikut adalah tabel ROE perusahaan yang dijadikan sampel penelitian tahun 2011-2015.

Tabel 3 Rasio Return On Equity (ROE) pada perusahaan makanan dan minuman tahun 2011-2015 Perusahaan ROE 2011 2012 2013 2014 2015 Rata-Rata DLTA 0.19 0.28 0.32 0.29 0.15 0.246 ICBP 0.16 0.15 0.15 0.14 0.15 0.15 INDF 0.13 0.12 0.06 0.10 0.05 0.092 MYOR 0.12 0.18 0.21 0.06 0.18 0.15 ROTI 0.14 0.16 0.13 0.15 0.08 0.132 SKLT 0.03 0.05 0.06 0.10 0.10 0.068 STTP 0.06 0.11 0.13 0.12 0.11 0.106 AISA 0.12 0.06 0.11 0.09 0.08 0.092 ULTJ 0.08 0.11 0.14 0.09 0.15 0.114

Sumber: www.idx.co.id (data diolah)

Pada Tabel 3, Return On Equity (ROE) rata-rata tertinggi pada tahun 2011-2015 dimiliki oleh PT. Delta Djakarta, Tbk (DLTA) sebesar 0,246 (24,6%) yang disebabkan oleh pencapaian laba bersih atas total ekuitas yang cenderung lebih tinggi dibandingkan dengan perusahaan lainnya. ROE tertinggi DLTA terjadi pada tahun 2013 yaitu sebesar 0,32 artinya DLTA mampu menghasilkan laba bersih sebesar 32% dari total ekuitas yang dimilikinya. Rata-rata ROE terendah dimiliki oleh PT. Sekar Laut, Tbk (SKLT) yaitu sebesar 0,068 (6,8%) hal ini dikarenakan SKLT merupakan perusahaan dengan nilai pencapaian laba bersih dan jumlah total ekuitas terkecil dibandingkan dengan perusahaan lainnya (Lampiran 1). Namun, SKLT mampu menunjukkan peningkatan nilai ROE yang konsisten pada setiap tahunnya. Hal ini disebabkan oleh persentase kenaikan laba bersih yang melebihi persentase peningkatan total ekuitas secara konsisten pada SKLT yang berarti SKLT mengalami perbaikan kinerja dalam pengelolaan

20

atas total ekuitas yang dimiliki sehingga laba bersih yang dicapai cenderung mengalami peningkatan.

2. Analisis Return On Assets (ROA)

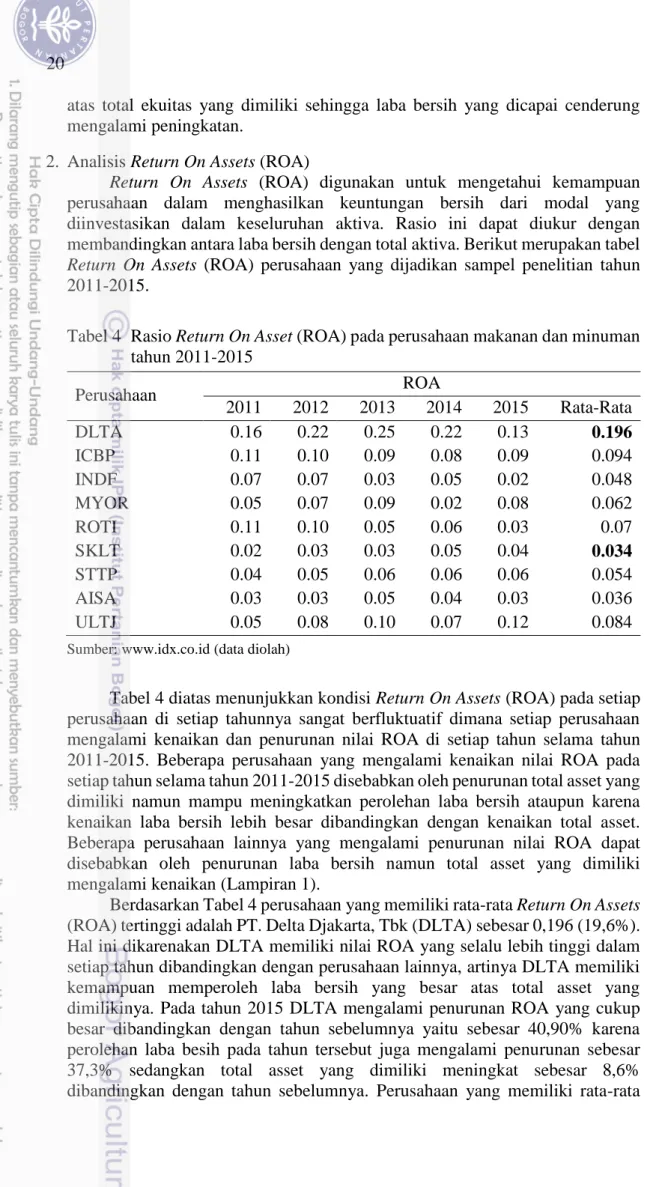

Return On Assets (ROA) digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan keuntungan bersih dari modal yang diinvestasikan dalam keseluruhan aktiva. Rasio ini dapat diukur dengan membandingkan antara laba bersih dengan total aktiva. Berikut merupakan tabel Return On Assets (ROA) perusahaan yang dijadikan sampel penelitian tahun 2011-2015.

Tabel 4 Rasio Return On Asset (ROA) pada perusahaan makanan dan minuman tahun 2011-2015 Perusahaan ROA 2011 2012 2013 2014 2015 Rata-Rata DLTA 0.16 0.22 0.25 0.22 0.13 0.196 ICBP 0.11 0.10 0.09 0.08 0.09 0.094 INDF 0.07 0.07 0.03 0.05 0.02 0.048 MYOR 0.05 0.07 0.09 0.02 0.08 0.062 ROTI 0.11 0.10 0.05 0.06 0.03 0.07 SKLT 0.02 0.03 0.03 0.05 0.04 0.034 STTP 0.04 0.05 0.06 0.06 0.06 0.054 AISA 0.03 0.03 0.05 0.04 0.03 0.036 ULTJ 0.05 0.08 0.10 0.07 0.12 0.084

Sumber: www.idx.co.id (data diolah)

Tabel 4 diatas menunjukkan kondisi Return On Assets (ROA) pada setiap perusahaan di setiap tahunnya sangat berfluktuatif dimana setiap perusahaan mengalami kenaikan dan penurunan nilai ROA di setiap tahun selama tahun 2011-2015. Beberapa perusahaan yang mengalami kenaikan nilai ROA pada setiap tahun selama tahun 2011-2015 disebabkan oleh penurunan total asset yang dimiliki namun mampu meningkatkan perolehan laba bersih ataupun karena kenaikan laba bersih lebih besar dibandingkan dengan kenaikan total asset. Beberapa perusahaan lainnya yang mengalami penurunan nilai ROA dapat disebabkan oleh penurunan laba bersih namun total asset yang dimiliki mengalami kenaikan (Lampiran 1).

Berdasarkan Tabel 4 perusahaan yang memiliki rata-rata Return On Assets (ROA) tertinggi adalah PT. Delta Djakarta, Tbk (DLTA) sebesar 0,196 (19,6%). Hal ini dikarenakan DLTA memiliki nilai ROA yang selalu lebih tinggi dalam setiap tahun dibandingkan dengan perusahaan lainnya, artinya DLTA memiliki kemampuan memperoleh laba bersih yang besar atas total asset yang dimilikinya. Pada tahun 2015 DLTA mengalami penurunan ROA yang cukup besar dibandingkan dengan tahun sebelumnya yaitu sebesar 40,90% karena perolehan laba besih pada tahun tersebut juga mengalami penurunan sebesar 37,3% sedangkan total asset yang dimiliki meningkat sebesar 8,6% dibandingkan dengan tahun sebelumnya. Perusahaan yang memiliki rata-rata

21 Return On Assets (ROA) terendah dimiliki oleh PT. Sekar Laut, Tbk (SKLT) sebesar 0,034 karena perolehan laba bersih dan jumlah total asset di setiap tahunnya merupakan yang terkecil dibandingkan dengan perusahaan lainnya. Namun, perusahaan yang memiliki nilai Return On Assets (ROA) yang selalu meningkat secara konsisten di setiap tahun adalah PT. Siantar TOP, Tbk (STTP) karena laba bersih maupun total asset yang dimiliki juga mengalami peningkatan secara konsisten. Hal ini menunjukkan bahwa STTP memiliki peningkatan kinerja yang baik dalam mengelola total asset yang dimiliki untuk meningkatkan perolehan terhadap laba bersih.

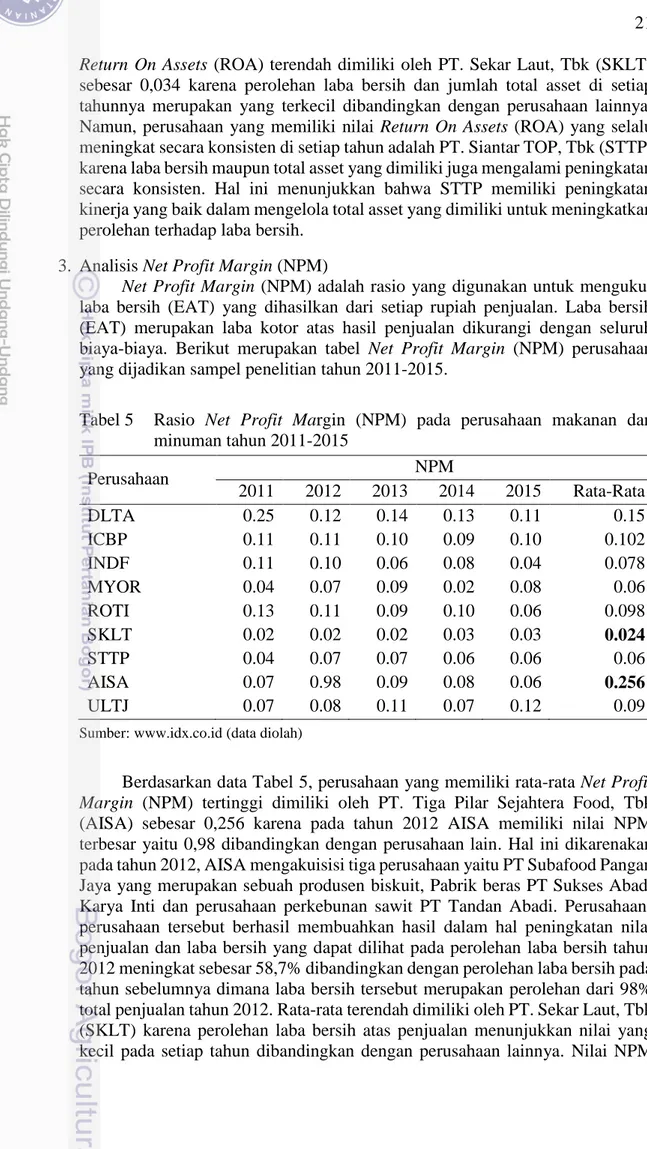

3. Analisis Net Profit Margin (NPM)

Net Profit Margin (NPM) adalah rasio yang digunakan untuk mengukur laba bersih (EAT) yang dihasilkan dari setiap rupiah penjualan. Laba bersih (EAT) merupakan laba kotor atas hasil penjualan dikurangi dengan seluruh biaya-biaya. Berikut merupakan tabel Net Profit Margin (NPM) perusahaan yang dijadikan sampel penelitian tahun 2011-2015.

Tabel 5 Rasio Net Profit Margin (NPM) pada perusahaan makanan dan minuman tahun 2011-2015 Perusahaan NPM 2011 2012 2013 2014 2015 Rata-Rata DLTA 0.25 0.12 0.14 0.13 0.11 0.15 ICBP 0.11 0.11 0.10 0.09 0.10 0.102 INDF 0.11 0.10 0.06 0.08 0.04 0.078 MYOR 0.04 0.07 0.09 0.02 0.08 0.06 ROTI 0.13 0.11 0.09 0.10 0.06 0.098 SKLT 0.02 0.02 0.02 0.03 0.03 0.024 STTP 0.04 0.07 0.07 0.06 0.06 0.06 AISA 0.07 0.98 0.09 0.08 0.06 0.256 ULTJ 0.07 0.08 0.11 0.07 0.12 0.09

Sumber: www.idx.co.id (data diolah)

Berdasarkan data Tabel 5, perusahaan yang memiliki rata-rata Net Profit Margin (NPM) tertinggi dimiliki oleh PT. Tiga Pilar Sejahtera Food, Tbk (AISA) sebesar 0,256 karena pada tahun 2012 AISA memiliki nilai NPM terbesar yaitu 0,98 dibandingkan dengan perusahaan lain. Hal ini dikarenakan pada tahun 2012, AISA mengakuisisi tiga perusahaan yaitu PT Subafood Pangan Jaya yang merupakan sebuah produsen biskuit, Pabrik beras PT Sukses Abadi Karya Inti dan perusahaan perkebunan sawit PT Tandan Abadi. Perusahaan-perusahaan tersebut berhasil membuahkan hasil dalam hal peningkatan nilai penjualan dan laba bersih yang dapat dilihat pada perolehan laba bersih tahun 2012 meningkat sebesar 58,7% dibandingkan dengan perolehan laba bersih pada tahun sebelumnya dimana laba bersih tersebut merupakan perolehan dari 98% total penjualan tahun 2012. Rata-rata terendah dimiliki oleh PT. Sekar Laut, Tbk (SKLT) karena perolehan laba bersih atas penjualan menunjukkan nilai yang kecil pada setiap tahun dibandingkan dengan perusahaan lainnya. Nilai NPM

22

yang kecil dapat terjadi karena adanya peningkatan terhadap biaya-biaya operasional yang secara langsung berhubungan dengan penjualan, sehingga perolehan laba bersih atas penjualan semakin kecil meskipun penjualannya besar. Namun perusahaan ini menunjukkan Net Profit Margin (NPM) konsisten meningkat selama tahun 2011-2015 karena tingkat penjualan mengalami peningkatan diikuti dengan peningkatan pada perolehan laba bersih atas penjualan tersebut meskipun terhitung kecil.

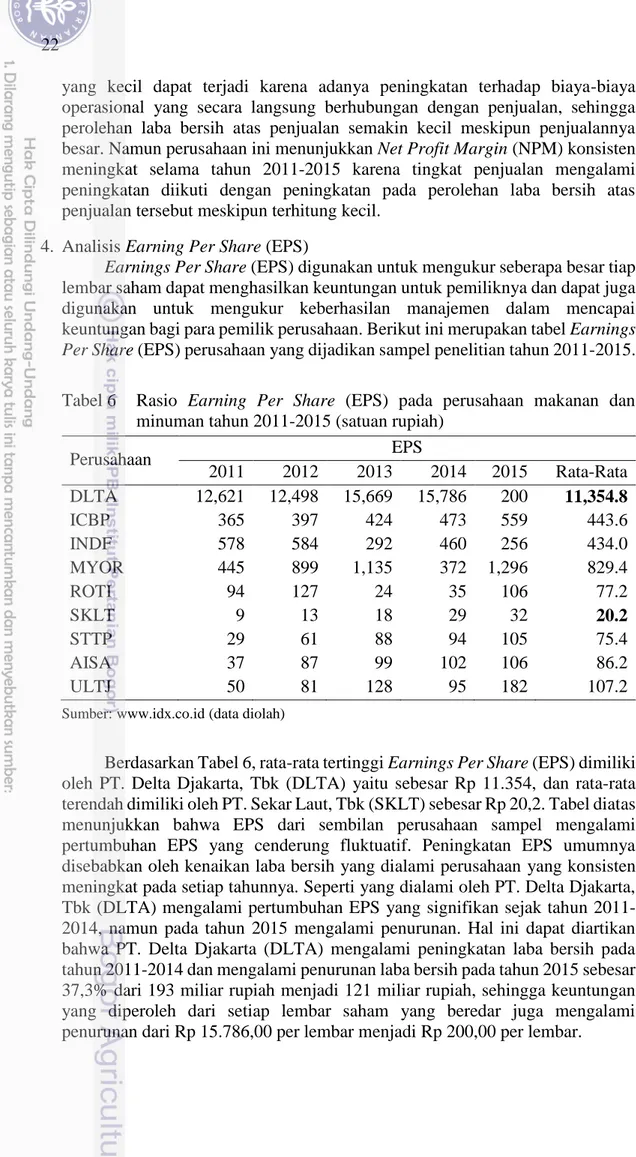

4. Analisis Earning Per Share (EPS)

Earnings Per Share (EPS) digunakan untuk mengukur seberapa besar tiap lembar saham dapat menghasilkan keuntungan untuk pemiliknya dan dapat juga digunakan untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi para pemilik perusahaan. Berikut ini merupakan tabel Earnings Per Share (EPS) perusahaan yang dijadikan sampel penelitian tahun 2011-2015. Tabel 6 Rasio Earning Per Share (EPS) pada perusahaan makanan dan

minuman tahun 2011-2015 (satuan rupiah)

Perusahaan EPS 2011 2012 2013 2014 2015 Rata-Rata DLTA 12,621 12,498 15,669 15,786 200 11,354.8 ICBP 365 397 424 473 559 443.6 INDF 578 584 292 460 256 434.0 MYOR 445 899 1,135 372 1,296 829.4 ROTI 94 127 24 35 106 77.2 SKLT 9 13 18 29 32 20.2 STTP 29 61 88 94 105 75.4 AISA 37 87 99 102 106 86.2 ULTJ 50 81 128 95 182 107.2

Sumber: www.idx.co.id (data diolah)

Berdasarkan Tabel 6, rata-rata tertinggi Earnings Per Share (EPS) dimiliki oleh PT. Delta Djakarta, Tbk (DLTA) yaitu sebesar Rp 11.354, dan rata-rata terendah dimiliki oleh PT. Sekar Laut, Tbk (SKLT) sebesar Rp 20,2. Tabel diatas menunjukkan bahwa EPS dari sembilan perusahaan sampel mengalami pertumbuhan EPS yang cenderung fluktuatif. Peningkatan EPS umumnya disebabkan oleh kenaikan laba bersih yang dialami perusahaan yang konsisten meningkat pada setiap tahunnya. Seperti yang dialami oleh PT. Delta Djakarta, Tbk (DLTA) mengalami pertumbuhan EPS yang signifikan sejak tahun 2011-2014, namun pada tahun 2015 mengalami penurunan. Hal ini dapat diartikan bahwa PT. Delta Djakarta (DLTA) mengalami peningkatan laba bersih pada tahun 2011-2014 dan mengalami penurunan laba bersih pada tahun 2015 sebesar 37,3% dari 193 miliar rupiah menjadi 121 miliar rupiah, sehingga keuntungan yang diperoleh dari setiap lembar saham yang beredar juga mengalami penurunan dari Rp 15.786,00 per lembar menjadi Rp 200,00 per lembar.